Одобрили ипотеку в Сбербанке – дальнейшие действия. Ипотеку одобрили

Одобрили ипотеку в Сбербанке в 2022 году: что делать дальше

Ипотека с каждым днем становится все популярнее в России, ведь она помогает решить семейный вопрос с жильем. К ипотеке необходимо подготавливаться заранее - это сбор всех необходимых документов, обращение в банк, рассмотрения вашей заявки банком и принятие банком решение о выдаче вам ипотечного кредита на основе анализа полученных документов.

Подготовка к оформлению ипотеки

Для успешного принятия решения банка по ипотеке необходимо полное выполнение требований к претенденту на ипотеку. Основными критериями являются возраст получателя от 21 года, срок стажа на последнем месте работы и уровень заработка. На основе этих данных банк рассчитает максимальную сумму ипотеки, а также процентную ставку.

Документы для выдачи ипотечного кредита

- Паспорт или иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Если вы собираетесь брать кредит на общих условиях, то вам будет достаточно паспорта гражданина РФ, трудовой книжки с записью о последнем месте работы и справки 2-НДФЛ или по форме банка о текущем заработке с работы. Если же вы хотите воспользоваться такими льготными программами как ипотека с господдержкой для семей со 2-м и 3-м ребенком или для ипотечного кредита с использованием материнского капитала, то в зависимости от целевой программы жилищного займа придется предоставить дополнительные документы для подтверждения прав на льготы.

Заявку на ипотеку можно подать как лично, посетив ближайшее отделение Сбербанка, так и через портал ДомКлик от Сбербанка - там при подаче заявки онлайн можно сразу же предварительно посчитать стоимость ипотечного кредита на калькуляторе.

Заявка на ипотеку рассматривается до 5 рабочих дней. В редких случаях процесс может затянуться - в зависимости от предоставленных документов и количества текущих обращений клиентов банка с заявками на ипотеку.

Что делать после одобрения заявки на ипотеку?

Вот вам и пришел долгожданный ответ от банка - ипотека одобрена! Что же делать дальше? В зависимости от условий вашей ипотеки (на общих или на льготных условиях) вам необходимо будет подготовить всю документацию на приобретаемое жилье, а если квартиру вы еще не выбрали - нужно будет найти квартиру и предоставить документацию по ней в банк для согласования:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

На подачу данных документов у заемщика есть всего 2 месяца.

В зависимости от типа лица, у которого собираетесь покупать жилье - юридическое лицо или фирма, могут потребоваться дополнительные документы, банк их запросит у вас в случае необходимости. Тоже самое касается и строительства собственного частного дома.

Первый взнос после одобрения ипотеки в Сбербанке

После всех вышеперечисленных действий параллельно необходимо будет подтвердить наличие необходимой суммы для первого взноса по ипотеке, например, это может быть выписка со счета Сбербанка или любого другого банка.

Заключение

Процесс получения ипотеки интересный и в тоже время хитрый. К ипотеке лучше готовиться заранее - так как на заключение ипотечного договора дается всего 2 месяца, за которые необходимо будет согласовать с банком всю необходимую документацию по объекту недвижимости, а также внести первый взнос. Удобнее всего выбрать себе жилье на портале ДомКлик от Сбербанка, потому что там процесс получения ипотеки максимально упрощен:

- Регистрируемся на портале и загружаем все необходимые документы заемщика

- Выбираем себе жилье из каталога недвижимости

- Рассчитываем на основании жилья предварительные условия кредита, выбрав программу кредитования

- Получаем решение банка

Еще одним плюсом данного способа является электронное оформление сделки с помощью электронной подписи - за приобретенное таким образом жилье прекрасно возвращается налог на приобретение недвижимости. Желаем вам успехов в приобретении жилья в ипотеку!

sberbanki-onlajn.ru

Как получить одобрение ипотеки? Ответы на самые важные вопросы

Как получить одобрение ипотеки

Причины отказа банка в одобрении ипотеки

Повторный запрос ипотеки

Ошибки в документах при оформлении ипотеки

Как быстро оформляют ипотеку

Как ипотека влияет на кредитную историю

Обращения в банки за ипотечными кредитами с каждым годом становятся всё более востребованным инструментом решения жилищного вопроса. Но мало кто знает, как это сделать, чтобы ипотеку одобрили. За консультацией мы обратились к ипотечному специалисту с большим стажем Алине Савило.

- Как получить одобрение ипотеки в Ставропольском крае? Есть какой-то правильный алгоритм?

- Разумеется, есть и он единый на всей территории России. Прежде всего нужно определиться с типом объекта недвижимости. Будет ли это квартира в уже готовой многоэтажке или это жильё на этапе строительства? Или это дом с земельным участком? Выбор нужно сделать уже на первоначальной стадии заявки на кредит.

- Нужно указать по какому адресу хотите приобрести квартиру – Михайловск, улица Прекрасная, дом, номер квартиры… и так далее?

- Нет, нужно знать тип приобретаемого жилья — от этого зависит и величина первоначального взноса, и процентная ставка. «Третий Рим», как застройщик, предлагает огромный выбор объектов недвижимости — девять форматов жилья. От однокомнатных квартир до особняков. Дальше нужно получить развёрнутое консультирование по ипотеке — большинству клиентов именно этого и не хватает. Мы сотрудничаем со всеми ведущими банками и можем подобрать именно тот банк, который соответствует нуждам заемщика и будет наиболее выгоден для него.

- Например?

- Если вы не работаете официально, то можем предложить ипотеку по двум документам. Есть банки, которые работают с такими клиентами и дают им одобрение ипотеки. Некоторые банки кредитуют не любое жилье, а только покупку квартир, какие-то — только дома с земельными участками. Мы подыскиваем оптимальный вариант и даём все возможности нашим клиентам получить ипотеку.

Следующий важный этап — сбор и оформление документов. Мы не можем за клиента собрать их, но мы можем помочь избежать ошибок или быстро исправить их. Например, правильно оформить копию трудовой книжки или получить справку для банка нужной формы. Периодически банки меняют форму справок, методику заполнения по 2-НДФЛ и так далее.

Очень часто приносят справки с истёкшим сроком годности. Нужно помнить, что они действуют только в течение 30 дней. Ошибки встречаются весьма часто и с формами справок, мы предоставляем актуальную на день обращения информация.

Сейчас существенно снизился и объём пакета документов. Обычно это паспорт, СНИЛС, копия трудовой книжки и справка, подтверждающая доход. Если один банк отказывает, подаём в другой, или сразу - уже на первоначальном этапе - подаём сразу в несколько. В результате, два клиента из трёх у нас получают одобрение ипотеки.

Существует миф, что если откажет один банк, то в остальные можно уже не обращаться — везде будет отказ. Но наша практика доказывает обратное. И есть ещё один важный нюанс. Вот сейчас, например, наш клиент получил одобрение от двух банков, но один из них готов предоставить ипотеку на гораздо более существенную сумму. И он, уже после предварительного одобрения, смог поменять ипотечный объект недвижимости на более дорогой. Приходит клиент с намерением купить однокомнатную квартиру, а банк одобряет сумму, которой хватает на двухкомнатную или таунхаус. И наши покупатели имеют право изменить объект недвижимости и купить то жильё, которое им более по душе.

Наиболее частые причины отказов — плохая кредитная история. Тут разные были случаи — где-то реально не заплатил вовремя. А где-то недоплатил два рубля, на них идёт пеня и он в базах всех банков числится злостным неплательщиком — просто потому, что из месяца в месяц не погашает эту копеечную сумму. Важно быстро найти причину отказа и, по возможности, попытаться исправить ситуацию.

- А разве можно что-то исправить?

- Срочно заказывается выписка из кредитной истории, ищется причина. Если дело действительно в двух рублях, то погасить никаких проблем не составляет — просто зачастую клиент даже не в курсе этих числящихся за ним копеек.

- Что еще может влиять на одобрение ипотеки?

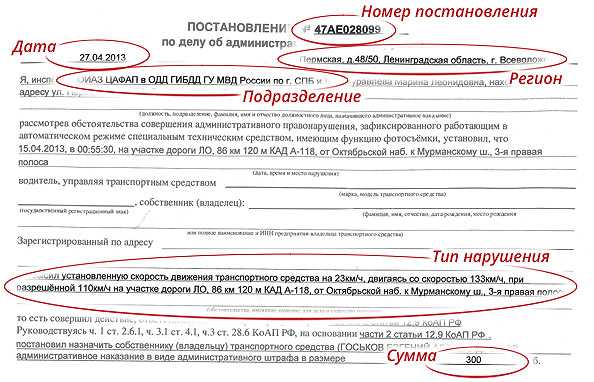

-Бывает, что отказывают на основании заключения экспертной комиссии. Что это значит? В этом случае причиной отказа может быть, например, неоплаченный штраф ГИБДД. Или его работодатель не перечислил какие-то налоги.

- Эти вопросы решаемы? Или отказали — и всё?

- При любых обстоятельствах действует мораторий на повторный запрос ипотеки на два месяца. За это время можно оплатить штрафы и так далее. И у нас есть немало случаев, когда через два месяца клиент на повторную заявку получает одобрение. И ещё одна распространённая причина отказа — недостаточная платёжеспособность. Например, у клиента большая кредитная нагрузка.

- То есть, если даже он исправно платит по имеющимся кредитам, возникнут проблемы при одобрении ипотеки?

- Да, такой вариант возможен. Как только совокупный платеж по всем кредитам превышает определённый процент от заявленной и подтверждённой суммы доходов — дальнейшее кредитование банк считает небезопасным. И нужно будет находить созаёмщика — например, супругу или другого родственника. Или погасить досрочно какой-то из имеющихся кредитов. Или добавить информацию о каком-либо неучтённом ранее при расчётах дополнительном доходе.

- Ошибки в документах могут послужить причиной отказа?

- Это, скорее, причина увеличения срока рассмотрения заявки. Ошибки исправляются и документы направляются снова. В жизни всякое случается. У одного клиента ошибка была прямо в паспорте — неверно указан код подразделения, пришлось помогать с экстренной заменой паспорта — но всё в итоге благополучно разрешилось.

- В итоге сколько времени занимает процесс получения ипотеки?

- Тут в основном всё зависит от того, насколько быстро клиент сможет быстро и правильно собрать документы — это основной фактор. С момента поступления полного пакета документов до решения банка, как правило, проходит не более трёх рабочих дней.

- А как ипотека влияет на кредитную историю?

- Это всегда огромный плюс. Собственно, любой кредит, погашаемый по всем правилам и без нареканий, всегда приветствуется банками. На самом деле, если у клиента хватает платежеспособности, ему могут оформить до трёх ипотечных кредитов. Взял первый, выдерживаешь график платежей — банк может выдать ипотеку ещё на один объект недвижимости. Некоторые банки в своих кредитных программах при своевременной выплате ипотеки готовы предоставлять последующие займы под сниженный процент.

tretyrim.ru

Одобрили ипотеку в Сбербанке в 2022 году: что делать дальше

Ипотека с каждым днем становится все популярнее в России, ведь она помогает решить семейный вопрос с жильем. К ипотеке необходимо подготавливаться заранее — это сбор всех необходимых документов, обращение в банк, рассмотрения вашей заявки банком и принятие банком решение о выдаче вам ипотечного кредита на основе анализа полученных документов.Подготовка к оформлению ипотеки

Для успешного принятия решения банка по ипотеке необходимо полное выполнение требований к претенденту на ипотеку. Основными критериями являются возраст получателя от 21 года, срок стажа на последнем месте работы и уровень заработка. На основе этих данных банк рассчитает максимальную сумму ипотеки, а также процентную ставку.Документы для выдачи ипотечного кредита

- Паспорт или иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Что делать после одобрения заявки на ипотеку?

Вот вам и пришел долгожданный ответ от банка — ипотека одобрена! Что же делать дальше? В зависимости от условий вашей ипотеки (на общих или на льготных условиях) вам необходимо будет подготовить всю документацию на приобретаемое жилье, а если квартиру вы еще не выбрали — нужно будет найти квартиру и предоставить документацию по ней в банк для согласования:- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

Первый взнос после одобрения ипотеки в Сбербанке

После всех вышеперечисленных действий параллельно необходимо будет подтвердить наличие необходимой суммы для первого взноса по ипотеке, например, это может быть выписка со счета Сбербанка или любого другого банка.Заключение

Процесс получения ипотеки интересный и в тоже время хитрый. К ипотеке лучше готовиться заранее — так как на заключение ипотечного договора дается всего 2 месяца, за которые необходимо будет согласовать с банком всю необходимую документацию по объекту недвижимости, а также внести первый взнос. Удобнее всего выбрать себе жилье на портале ДомКлик от Сбербанка, потому что там процесс получения ипотеки максимально упрощен:- Регистрируемся на портале и загружаем все необходимые документы заемщика

- Выбираем себе жилье из каталога недвижимости

- Рассчитываем на основании жилья предварительные условия кредита, выбрав программу кредитования

- Получаем решение банка

Рекомендуем статьи по теме:

my-sberonline.ru