Рассрочка как работает: Рассрочка — это как кредит без процентов. В чём подвох и есть ли он вообще?

Рассрочка платежа: как это работает и кому ее дают. Условия и требования.

Что значит в рассрочку

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

-

услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим; -

клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

Оформить карту

Как работает рассрочка

-

Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине. -

Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр. -

Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Оформить карту

Условия рассрочки в Банке Русский Стандарт

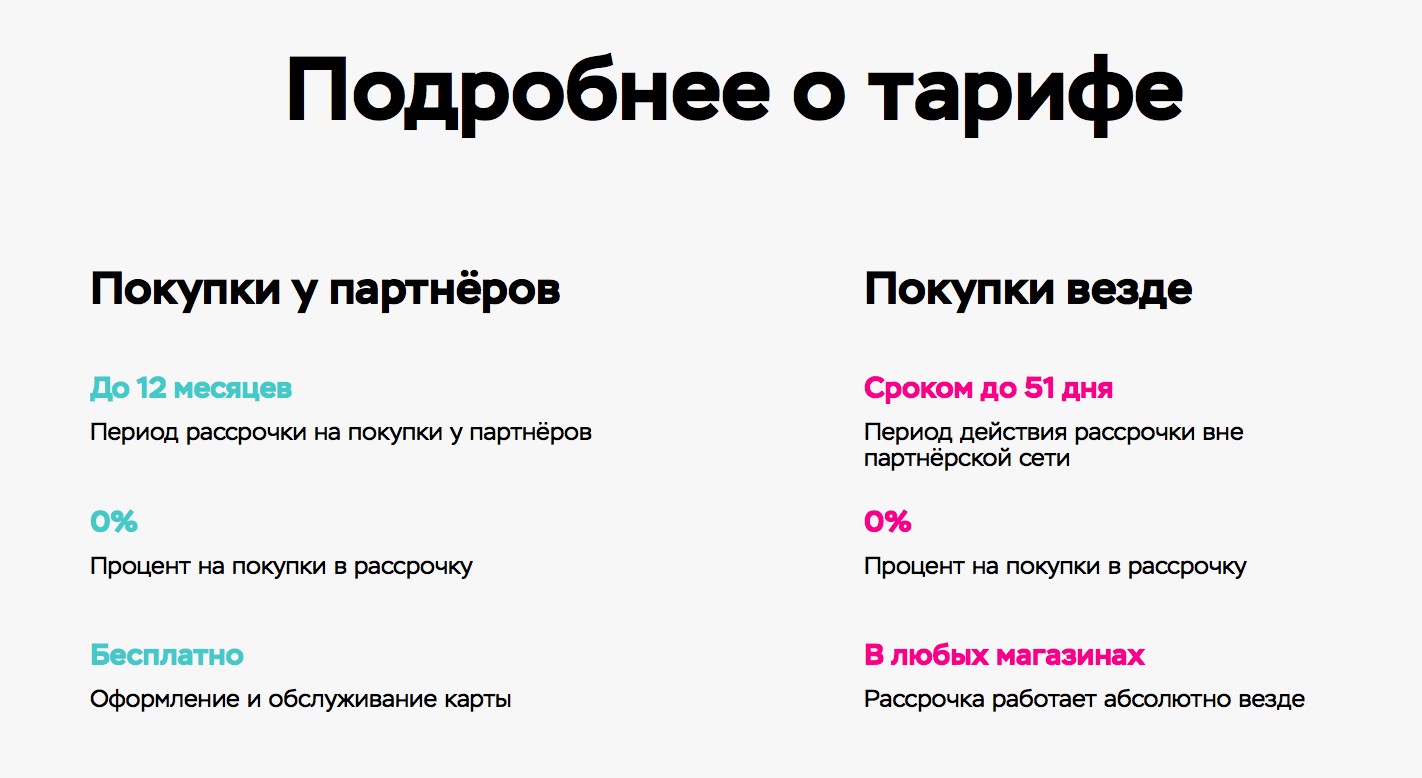

Покупки в любых магазинах

Оплата в рассрочку доступна не только в магазинах и онлайн-магазинах партнерской сети Банка Русский Стандарт, но и в других точках розничной торговли.

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев. Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Оформить карту

Рассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

-

на 3 месяца — комиссия 299 ₽; -

на 6 месяцев — комиссия 999 ₽; -

на 9 месяцев — комиссия 1499 ₽; -

на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Оформить карту

Рассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

-

на 6 месяцев — 699 ₽; -

на 9 месяцев — 1499 ₽; -

на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Оформить карту

Как платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

-

1-й месяц — 5832 ₽с учетом комиссии за подключение услуги; -

со 2 по 12 месяц — 3833 ₽.

Оформить карту

Преимущества рассрочки по карте Банка Русский Стандарт

До 300 000 ₽ на покупки

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

Возобновляемый кредитный лимит

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Быстрое оформление рассрочки

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Карта Platinum

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки. В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заявка на карту

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Получение карты

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Покупка

Оплатите покупку картой и переведите ее в рассрочку.

Важная информация для получения карты Platinum

Требования к заемщику

-

Российское гражданство. -

Постоянная регистрация в регионе присутствия Банка Русский Стандарт. -

Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

Беспроцентная рассрочка

Покупая товары на Ozon, пользователи могут оформить рассрочку на срок от 6 до 24 месяцев.

Купить в рассрочку можно любой товар, кроме товаров из-за границы и ювелирных изделий. Количество покупок не ограничено.

Рассмотрение запросов проходит онлайн в течение 5 минут. Если запрос одобрен, начнётся сборка заказа.

Почему это выгодно

Беспроцентная рассрочка поможет увеличить число ваших покупателей.

Согласно статистике, введение беспроцентной рассрочки на популярные дорогостоящие товары приводит к увеличению продаж.

Те, кто раньше откладывали покупку, смогут приобрести товар сейчас и без переплаты.

Рассрочка позволяет покупателям:

- совершать покупки сразу, не откладывая на потом;

- покупать больше, увеличивая сумму чека;

- покупать чаще.

При этом вы оплачиваете услугу беспроцентной рассрочки только для тех товаров, которые были оформлены в рассрочку.

Услуга не является обязательной для покупателя. Ваши товары по-прежнему можно будет купить, оплатив весь заказ сразу.

Беспроцентная рассрочка поможет вам повысить продажи, увеличить фактическую оборачиваемость и уменьшить расходы на хранение товаров.

Условия

Подключая товары к беспроцентной рассрочке:

- Вы берёте на себя только оплату дисконта.

- Вы получаете полную стоимость реализованного товара согласно Договору между вами и Ozon. Факт оплаты товара покупателем не влияет на расчёты с продавцом. Риски по погашению рассрочки берет на себя Ozon или банк-кредитор.

Рассрочка на Ozon реализована на двух платформах:

- Ozon.Рассрочка — в мобильном приложении Ozon;

- Кредитный брокер — в веб-версии на сайте Ozon.

Подключаясь к беспроцентной рассрочке, вы подключаетесь к рассрочке одновременно на обеих платформах.

Ozon.Рассрочка

Как это работает:

- Покупатель отправляет запрос на оформление беспроцентной рассрочки.

- Ozon одобряет запрос и продает покупателю товар по выставленной продавцом цене.

- Продавцу выставлена дополнительная услуга — предоставление беспроцентной рассрочки покупателю. Эта услуга покрывает риски Ozon от невыплаты покупателем платежей по рассрочке. Стоимость этой услуги является дисконтом.

- Продавец получает полную сумму за товар единовременно, как если бы это была покупка за наличный или безналичный расчёт.

Кредитный брокер

Как это работает:

- Покупатель отправляет запрос на оформление беспроцентной рассрочки.

- Банк рассчитывает, под какой процент оформить рассрочку. Процесс такой же, как при оформлении кредита. Только здесь сумму процентов уплачивает не покупатель, а продавец.

- К цене товара применяется скидка таким образом, что цена товара со скидкой плюс проценты банку равны первоначальной цене товара, установленной продавцом. Сумму процентов, которые банк забирает за свои услуги, мы называем дисконтом.

- Продавец получает единовременную выплату за реализованный товар с учётом скидки. То есть в данном случае товар был продан по акции, со скидкой от его первоначальной цены.

Комиссия за продажу начисляется на цену товара с учётом скидки.

Дисконт

Под дисконтом подразумевается стоимость услуги беспроцентной рассрочки, если покупатель оформил рассрочку в мобильном приложении Ozon, или размер скидки на товар, если покупатель оформил рассрочку в веб-версии на сайте Ozon.

В настоящий момент при оформлении через Ozon.Рассрочка покупателю доступна рассрочка только на 6 месяцев с дисконтом 6,54%.

| Срок рассрочки | Дисконт |

|---|---|

| 6 месяцев | 5–6,54% |

| 10 месяцев | 8,5–10% |

| 12 месяцев | 9,9–10% |

| 24 месяца | 10–12% |

Как подключить товары к беспроцентной рассрочке

В личном кабинете перейдите на страницу Продвижение → Мои акции.

При создании акции в поле Механика акции выберите в выпадающем списке Беспроцентная рассрочка. Подробнее о создании собственной акции смотрите в статье Мои акции.

Как посмотреть, на какие товары была оформлена беспроцентная рассрочка

Если покупатель оформил беспроцентную рассрочку через Кредитный брокер, сумма заказа уменьшится на величину дисконта.

Если покупатель оформил беспроцентную рассрочку через Ozon.Рассрочка, вы увидите плату за дополнительную услугу:

Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

Если в одном заказе товары от разных продавцов, причём каждый товар участвует в акции беспроцентной рассрочки, то каждый продавец платит дисконт только за свой товар. Действует для Ozon.Рассрочки и Кредитного брокера.

Если в одном заказе товары от разных продавцов, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

Если в одном заказе товары от одного продавца, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

Что будет, если покупатель вернул товар или отменил заказ

Ozon.Рассрочка

При оформлении беспроцентной рассрочки продавцу выставлена дополнительная услуга в размере дисконта. Стоимость услуги по предоставлению беспроцентной рассрочки не возвращается. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье Комиссии и тарифы Ozon.

Кредитный брокер

При оформлении беспроцентной рассрочки к цене товара применяется скидка в размере дисконта. Поэтому если покупатель оформил возврат товара, вам нужно вернуть стоимость этого товара с учётом скидки. За услугу беспроцентной рассрочки вы ничего не платите. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье Комиссии и тарифы Ozon.

Рассрочка

Консультант по рассрочке: 8-800-555-25-528-800-555-25-52.

Уважаемые покупатели!

Уже более 1 миллиона клиентов по всей России воспользовались услугой рассрочка в сети магазинов Westfalika. Стоит отметить, что эту услугу предоставляет именно обувная сеть, поэтому вы получаете наиболее выгодные условия.

Обувь, сумки, верхнюю одежду, перчатки и другие аксессуары, а также средства по уходу за обувью — всё это вы можете приобрести в рассрочку по выгодным для любого бюджета условиям. При этом вы забираете товар сразу и наслаждаетесь покупкой, а первый платёж вносите только через месяц.

Быстрое оформление по одному документу

Собственная услуга без привлечения банка

Удобный срок пользования — до 10 месяцев

Программа лояльности для постоянных клиентов

1

Выберите нужные товары в сети магазинов Westfalika, Rossita, Lisette, Emilia Estra, «Пешеход» по всей России

2

Обратитесь к сотруднику магазина

3

Выберите удобный срок платежей

4

Оформите договор в течение 10 минут

5

Заберите выбранный товар

- Наличие паспорта и мобильный телефон

- Гражданство РФ

- Постоянная прописка по РФ

- Постоянный источник дохода (заработная плата/пенсия)

- Стаж работы на последнем месте — не менее 3 (трех) месяцев

Оплата вносится равными платежами ежемесячно, вы можете досрочно погасить договор рассрочки без дополнительных комиссий:

1

В кассу магазина

2

3

Через сервисы ПАО «Сбербанк России»:

- Мобильное приложение «Сбербанк Онлайн»;

- Интернет-сервис «Сбербанк Онлайн»;

- Банкоматы и терминалы ПАО «Сбербанк России» (наличными денежными средствами или банковской картой).

4

Безналичным перечислением в банке* (путем перечисления по реквизитам, указанным в договоре)

*возможно взимание комиссии по тарифам платежной системы

Кредит дешевле рассрочки!

Настоящим я даю свое согласие ООО «Много Мебели», зарегистрированному по адресу: Российская Федерация, Саратовская область, Саратовский район, с. Клещевка, Литер Г2 1 здание на обработку моих персональных данных (далее – «ПДн»), которые указаны в настоящей форме, а также иных персональных данных, которые стали известны ООО «Много Мебели».

Целями предоставления ООО «Много Мебели» ПДн являются:

- обработка и исполнение оформленных мною заказов;

- осуществление клиентской поддержки;

- обработка сообщений от клиента, которые направлены через форму обратной связи;

- продвижение представленных к продаже товаров, работ, услуг;

- проведение клиентских маркетинговых исследований;

- обеспечение сервиса дистанционной торговли;

- проведение рекламных акций и акций повышения лояльности клиентов, оповещение клиентов (СМС, WhatsApp, иное), управление доступом в личном кабинете клиента;

- иные цели, допустимые действующим законодательством Российской Федерации.

Настоящее согласие дается на осуществление следующих действий в отношении моих ПДн: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (предоставление, доступ), блокирование, удаление, уничтожение персональных данных, способом как автоматизированной, так и неавтоматизированной обработки ПДн.

Порядок и условия обработки ПДн регулируются Политикой ООО «Много Мебели» в отношении обработки персональных данных, с дополнительной информацией по вопросам обработки ПДн можно ознакомиться в Правилах работы сайта.

Настоящее согласие может быть отозвано путем направления мной письменного заявления об отзыве согласия на обработку моих ПДн, но при условии установления моей личности.

Смартфоны Samsung в рассрочку без переплат

Станьте обладателем техники Samsung, оформив покупку в рассрочку.*

*Способ оплаты в рассрочку доступен в случае, если все товары в корзине оформления заказа доступны к покупке в рассрочку.

Условия кредита

| Первоначальный взнос | 0% |

| Переплата за товар | 0% |

| Срок кредита | 12/24* мес. |

Товары, участвующие в акции

Техника в рассрочку: быстро и без переплат

В нашем интернет-магазине легко заказать понравившуюся вещь, не заплатив при этом ни копейки сразу. Вам не придется идти на компромиссы при выборе товара или брать на себя обременительные обязательства по кредиту. Официальный представитель Samsung предлагает прекрасную возможность купить смартфон, телевизор, смарт-часы или другую технику в рассрочку – без переплат или длительных накоплений.

Это наиболее выгодный вариант в любых ситуациях:

- • Если требуется срочно заменить ваш телефон, а средств пока недостаточно.

- • Когда хочется сделать ценный подарок, но вы считаете неразумным платить банку проценты.

- • Для работы вам нужен качественный графический планшет или монитор в счет будущих гонораров.

Преимущества

Покупая телевизор или смартфон Самсунг в рассрочку, вы получаете максимум выгоды без дополнительных трат.

- • Товар реализуется по ценам, установленным на рынке. Фирменный магазин не завышает стоимости.

- • Решение на предоставление беспроцентного кредита принимается за несколько минут.

- • Первый взнос не требуется.

- • Возможно досрочное погашение.

- • Нет необходимости подтверждать доход – достаточно одного паспорта.

- • Банк не возьмет комиссию и не станет настаивать на страховании.

- • Вы не потратите время на посещение финансового учреждения.

Как купить технику Самсунг в рассрочку

Оформить заказ и заключить договор очень просто:

- 1. Выберите в каталоге интернет-магазина понравившийся товар.

- 2. Заполните анкету банка, чтобы купить смартфон Samsung или другой девай в рассрочку.

- 3. Подпишите документы любым удобным из предложенных способов.

- 4. Ожидайте доставку.

Широкие возможности программы

Являясь официальным представителем Самсунг, мы предлагаем большой ассортимент техники в рассрочку. Вы можете купить флагманский смартфон Samsung Galaxy или новейший QLED TV с разрешением 4К. Также вам окажутся доступными и самые бюджетные варианты различных линеек бренда. Изучайте характеристики устройств и выбирайте лучшие варианты.

Предложение действует для отдельных моделей планшетов, смарт-часов, телевизоров, смартфонов, мониторов и бытовой техники бренда. Рассрочка предоставляется на срок в 12 или 24 месяца, в зависимости от товара.

Позвоните, и наши консультанты подробно ответят на все ваши вопросы.

Порядок предоставления товара в рассрочку клиентам – физическим лицам

В настоящем Порядке используются следующие термины и их определения:

Клиенты – физические лица, достигшие 18-летнего возраста, (граждане Республики Беларусь, иностранные граждане и лица без гражданства, имеющие вид на жительство на территории Республики Беларусь), заключившие с Унитарным предприятием «А1» (далее – компания) договоры об оказании услуг электросвязи (далее – договоры) по тарифным планам компании, за исключением тарифных планов ПРИВЕТ, либо договоры об оказании услуг по сети фиксированной связи (далее – договоры).

Абоненты – пользователи услуг по договору об оказании услуг электросвязи и договору об оказании услуг по сети фиксированной связи на условиях договора, заключенного между клиентом и компанией, которым выделен абонентский номер либо предоставлен лицевой счет.

Товары – телефонные аппараты, планшеты, иные абонентские устройства, а также телевизоры, реализуемые компанией в соответствии с настоящим Порядком, за исключением товаров, либо оборудования, на которые порядок предоставления рассрочки оговорен отдельно.

Рассрочка – оплата стоимости товара, приобретаемого в компании с распределением платежа на 6 или 11, или 18, или 24, или 30 месяцев, путем ежемесячного списания равных сумм с баланса лицевого счета клиента (очередной ежемесячный платеж).

1. Клиенты вправе приобрести предлагаемые компанией товары в рассрочку в магазинах Унитарного предприятия «А1» и/или в интернет-магазине shop.a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

2. При оформлении купли-продажи товара в рассрочку с клиентом заключается дополнительное соглашение с обязательством пользоваться услугами связи в рамках договора при условии наличия абонентского номера либо лицевого счета в активном статусе в соответствии с Приложением 1, Приложением 2 и Приложением 3.

3. Максимальное количество товара, которое вправе приобрести клиент на свой документ, удостоверяющий личность, зависит от срока пользования услугами связи компании в рамках тарифных планов с абонентской платой. При этом на абонента может быть оформлена одна единица товара в рассрочку.

Если на данного абонента ранее был оформлен товар в рассрочку или со скидкой, или по специальной цене, то воспользоваться данным предложением клиент сможет после окончания срока действия предыдущего дополнительного соглашения.

Товар в рассрочку может быть предоставлен клиенту на условиях, описанных настоящим порядком, если иное не оговорено правилами рекламной акции:

3.1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

3.2. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой более 3 месяцев, то он может приобрести не более трех единиц оборудования с рассрочкой оплаты стоимости. При этом на одного клиента разрешено приобретение не более 1 телевизора в рассрочку.

3.3. При условии досрочной оплаты полной стоимости товара, приобретенного в рассрочку на 6/11/18/24/30 месяцев клиент имеет право на приобретение нового товара в рассрочку с заключением нового дополнительного соглашения.

4. Очередные платежи за товар списываются автоматически с баланса лицевого счета клиента и отражаются в ежемесячных счетах за оказанные услуги связи (при приобретении телевизора списание происходит с дополнительного лицевого счета и отражается в его ежемесячных счетах), при этом дата списания платежа зависит от даты заключения настоящего дополнительного соглашения

- при заключении дополнительного соглашения в период с 1 по 15 число месяца — с 1 по 5 число каждого следующего месяца;

- при заключении дополнительного соглашения в период с 16 по последнее число месяца — с 16 по 20 число каждого следующего месяца.

Информация о размере ежемесячного платежа, оставшейся стоимости товара и возможность досрочной оплаты товара (кроме телевизоров) доступна:

- для абонентов, обслуживающихся в рамках договоров об оказании услуг электросвязи, — по USSD *100*3#вызов и в приложении Мой А1;

- в Личном кабинете.

Досрочная оплата одного либо нескольких платежей за товар не отменяет автоматическое списание очередного платежа согласно п. 4 настоящего порядка.

5. Возможность досрочной оплаты платежей по рассрочке не предоставляется 1-го числа каждого месяца, а также в период:

- с 2 по 5 число каждого месяца — при заключении дополнительного соглашения в период с 1 по 15 число месяца;

- с 16 по 20 число каждого месяца — при заключении дополнительного в период с 16 по последнее число месяца.

6. Компания устанавливает следующую очерёдность списания денежных средств с баланса клиента: в первую очередь списываются денежные средства для погашения платежей за товар, приобретенный в рассрочку, во вторую очередь – оплата за услуги связи.

7. Размер очередного ежемесячного платежа остается неизменным в течение срока действия дополнительного соглашения.

8. Проценты за рассрочку платежа не начисляются.

9. Клиент, приобретая товар с рассрочкой платежа, обязуется:

9.1. пользоваться услугами связи компании в течение срока действия дополнительного соглашения;

9.2. не переоформлять абонента в течение срока, указанного в дополнительном соглашении.

10. В случае несвоевременной оплаты каждого очередного ежемесячного платежа клиент уплачивает компании пеню в размере 0,5% от суммы каждого неоплаченного очередного ежемесячного платежа за каждый день просрочки.

11. В случае просрочки оплаты очередного платежа на 60 и более календарных дней клиент уплачивает компании очередной и все последующие платежи за товар единым платежом в период с 1 по 5 число следующего месяца вне зависимости от даты заключения дополнительного соглашения. Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется п. 3.7 договора об оказании услуг электросвязи.

12. В случае отсутствия на балансе клиента денежных средств для погашения любого очередного ежемесячного платежа компания вправе приостановить оказание услуг связи клиенту.

13. В случае расторжения договора, дополнительного соглашения или переоформления абонента по инициативе клиента или расторжения договора по инициативе компании, если такое расторжение связано с нарушением клиентом условий договора, в течение срока действия дополнительного соглашения, клиент уплачивает компании очередной и все последующие платежи единым платежом, а также уплачивает неустойку, если это предусмотрено дополнительным соглашением, в размере, указанном в дополнительном соглашении.

14. При досрочной оплате полной стоимости товара, приобретенного в рассрочку, клиент может расторгнуть договор и/или переоформить абонента в соответствии с условиями заключенного дополнительного соглашения.

15. При рассмотрении заявки клиента на приобретение оборудования с рассрочкой платежа во внимание принимается срок использования клиентом услуг связи компании, тарифный план абонента, финансовая дисциплина, а также другие факторы. Окончательное решение о возможности приобретения оборудования в рассрочку принимается после рассмотрения заявки в магазинах А1 либо интернет-магазине компании.

16. Компания вправе отказать клиенту в приобретении товара в рассрочку: при наличии у клиента задолженности по договорам, заключенным с Унитарным предприятием «А1», либо перед другими юридическими лицами; и в других случаях, не объясняя причин отказа.

17. Компания оставляет за собой право запросить у клиента дополнительные персональные данные, страховое свидетельство государственного социального страхования, согласие на предоставление кредитного отчета в Кредитном бюро Национального банка Республики Беларусь, расчетный лист либо справку о доходах за последние 3 месяца, а также право проверить достоверность предоставленных данных для принятия решения о продаже товара в рассрочку.

18. Компания вправе в одностороннем порядке изменять настоящий Порядок, публикуя изменения на официальном сайте компании www.a1.by.

Во всем ином, не урегулированном настоящим Порядком, клиент и компания руководствуются положениями договора об оказании услуг электросвязи, заключенного между клиентом и компанией.

Приложение 1

Приложение 2

Приложение 3

Покупки в рассрочку без переплат для клиентов Сбербанка

Покупай то, что тебе нужно!

Как совершить покупку в кредит без переплат из дома?

1. Определитесь с покупкой:

Выберите на нашем сайте товар и в момент заказа выбирайте вариант «В кредит без переплаты от Покупай со Сбербанком»;

2. Подайте заявку на беспроцентный кредит:

Следуя подсказкам, откроется Сбербанк Онлайн, авторизуйтесь и заполните заявку;

3. Получите одобрение от Сбербанка:

Если кредит одобрен, подтвердите согласие с его условиями в Сбербанк Онлайн;

4. Получите свою покупку:

Согласуйте с сайтом магазина-партнера комфортный способ и время доставки.

Покупайте сейчас, платите потом

Покупай то, что тебе нужно!

Условия кредитования

- Цель кредита: на цели личного потребления;

- Валюта кредита: рубли РФ;

- Процентная ставка (годовая), %: определяется индивидуально и указывается в индивидуальных условиях кредитования;

- Минимальная сумма кредита: 3 000;

- Максимальная сумма кредита*: 300 000;

- Срок кредита: 6 месяцев;

- Обеспечение по кредиту: не требуется;

- Обеспечение по кредиту: отсутствует.

Требования к заемщику

- Гражданство: Российская Федерация;

- Возраст на момент предоставления кредита: не менее 21 года;

- Возраст на момент возврата кредита по договору: не более 65 лет;

- Использование сервисов Банка: держатель дебетовой банковской карты, выпущенной Банком, заключивший с Банком Договор банковского обслуживания, а также подключившийся к услуге «Мобильный банк» и системе Сбербанк Онлайн;

- Регистрация: наличие постоянной (временной) регистрации по месту жительства/пребывания на территории Российской Федерации.

Популярные вопросы

Получается, кредит без переплаты — это кредит на приобретение товара со скидкой от партнера Банка?

Да. Скидку вам предоставляем мы. Считайте, что разбиваете оплату за покупку на несколько месяцев. Окончательная сумма всех платежей по кредиту не превышает первоначальную цену товара на сайте.

Какую скидку Вы мне предоставляете?

Скидка на товар или услугу определяется непосредственно скидкой ( если такая есть у данного товара) и скидкой на процентную ставку по кредиту.

Как платить по кредиту?

Погашение кредита осуществляется ежемесячно путем списания средств Банком с вашего счета в соответствии с кредитным договором.

Пополнение счета для погашения кредита возможно переводом денежных средств с других ваших счетов, открытых в Банке; со счетов из других банков; наличными денежными средствами через банкоматы и терминалы или в офисах Банка.

В случае, если вы хотите погасить кредит досрочно полностью или частично, войдите в Сбербанк Онлайн -> Раздел Кредиты -> Выберите нужный вам кредит -> Следуйте подсказкам.

Что такое кредит в рассрочку и как он работает?

Существуют различные типы ссуд в рассрочку, они могут быть обеспеченными или необеспеченными. Это относится к тому, нужен ли вам актив или «залог», который можно было бы использовать для выплаты ссуды, если вы не можете этого сделать. Процентная ставка, срок погашения, комиссии и штрафы по каждому кредиту могут быть разными. Так что для чего бы вы ни были на рынке, неплохо было бы присмотреться к ним.

Вот некоторые из наиболее распространенных типов ссуд в рассрочку:

Автокредиты

Автокредитование поможет вам оплатить покупку нового или подержанного автомобиля.Автокредит обеспечен покупаемым автомобилем. Автокредиты обычно имеют фиксированные процентные ставки и периоды погашения, которые обычно составляют от двух до семи лет.

Узнайте больше о том, как получить автокредит.

Ипотека

Ипотека используется для покупки дома и обеспечивается домом. Есть много разных видов ипотеки. Чаще всего окупаются от 15 до 30 лет.

Узнайте больше о различных типах ипотечных кредитов и кредитном рейтинге, который может потребоваться для покупки дома.

Студенческие ссуды

Как федеральные, так и частные, студенческие ссуды являются необеспеченными и помогают оплачивать обучение в бакалавриате, магистратуре и другие формы послесреднего образования. В отличие от других ссуд в рассрочку, обычно не нужно сразу начинать погашать ссуду на обучение. Вместо этого вы обычно можете дождаться окончания учебы и найти работу.

Узнайте больше о том, как подать заявку на получение студенческой ссуды.

Персональные ссуды

В отличие от автокредитования, ипотеки или студенческой ссуды, личный заем не должен использоваться для конкретной покупки.Личные ссуды можно использовать для таких вещей, как консолидация непогашенной задолженности, ремонт дома или автомобиля или оплата неожиданного счета. Большинство личных займов необеспечены.

Узнайте больше о том, как получить личный заем.

Ссуды с возможностью покупки и последующей оплаты

Возможно, вы наткнулись на ссуду «купи сейчас, заплати позже» — также известную как финансирование в точках продаж — во время покупок. Некоторые розничные продавцы предлагают эту опцию при оформлении заказа. Ссуды с оплатой сейчас и позже позволяют распределить платежи по нескольким частям вместо того, чтобы платить за то, что вы покупаете сразу.График погашения может варьироваться от нескольких недель до нескольких лет, в зависимости от продавца и покупки.

Как работают ссуды в рассрочку

«Ссуда в рассрочку» — это широкий общий термин, который относится к подавляющему большинству личных и коммерческих ссуд, предоставляемых заемщикам. Ссуды с рассрочкой платежа включают любые ссуды, которые погашаются посредством регулярных платежей или платежей.

Если вы думаете о подаче заявки на ссуду в рассрочку, в первую очередь следует учесть плюсы и минусы.Вот что вам нужно знать, прежде чем снимать один.

Ключевые выводы

- Ссуды с рассрочкой платежа — это личные или коммерческие ссуды, которые заемщики должны погашать регулярными платежами или частями.

- Для каждого платежа в рассрочку заемщик погашает часть основной суммы кредита, а также уплачивает проценты по ссуде.

- Примеры ссуд в рассрочку включают автокредиты, ипотечные ссуды, индивидуальные ссуды и студенческие ссуды.

- К преимуществам рассрочки кредита можно отнести гибкие условия и более низкие процентные ставки.

- К недостаткам ссуд в рассрочку можно отнести риск неисполнения обязательств и потери залога.

Что такое ссуда в рассрочку?

Ссуда в рассрочку предоставляет заемщику фиксированную сумму денег, которая должна быть погашена регулярными платежами. Каждый платеж по долгу в рассрочку включает погашение части основной суммы займа, а также выплату процентов по долгу.

Основные переменные, которые определяют сумму каждого регулярно запланированного платежа по ссуде, включают сумму ссуды, процентную ставку, взимаемую с заемщика, а также продолжительность или срок ссуды.Сумма регулярных платежей, обычно подлежащих оплате ежемесячно, остается неизменной на протяжении всего срока кредита, что позволяет заемщику заранее составить бюджет для осуществления необходимых платежей.

Заемщики, как правило, должны платить другие сборы помимо процентных сборов, такие как сборы за обработку заявок, сборы за выдачу кредита и возможные дополнительные сборы, такие как сборы за просрочку платежа.

Виды рассрочки кредита

Распространенными типами ссуд в рассрочку являются автокредиты, ипотечные ссуды, ссуды для физических лиц и студенческие ссуды.За исключением ипотечных ссуд, которые иногда представляют собой ссуды с переменной процентной ставкой, когда процентная ставка изменяется в течение срока ссуды, почти все ссуды в рассрочку представляют собой ссуды с фиксированной ставкой, то есть процентная ставка, взимаемая в течение срока ссуды, является фиксированной на момент заимствования.

Обеспеченные и необеспеченные ссуды в рассрочку

Ссуды в рассрочку могут быть обеспеченными (обеспеченными) или необеспеченными (необеспеченными). Ипотечные ссуды обеспечиваются домом, для покупки которого используется ссуда, а залогом по автокредиту является автомобиль, приобретаемый на ссуду.Взаимодействие с другими людьми

Некоторые ссуды в рассрочку (часто называемые индивидуальными ссудами) предоставляются без залога. Ссуды, предоставленные без требования обеспечения, выдаются на основе кредитоспособности заемщика, обычно демонстрируемой посредством кредитного рейтинга, и способности погашать, что подтверждается доходами и активами заемщика.

Процентная ставка, взимаемая по необеспеченной ссуде, обычно выше, чем ставка, которая будет взиматься по сопоставимой обеспеченной ссуде, что отражает более высокий риск невозврата, на который соглашается кредитор.Взаимодействие с другими людьми

Если вы планируете взять ссуду в рассрочку, вы можете сначала проверить калькулятор ссуды, чтобы определить, какую процентную ставку вы сможете себе позволить.

Ходатайство о ссуде в рассрочку

Заемщик подает заявку на получение ссуды в рассрочку, заполнив заявку у кредитора, обычно с указанием цели ссуды, например, покупки автомобиля. Кредитор обсуждает с заемщиком различные варианты, касающиеся таких вопросов, как первоначальный взнос, срок ссуды, график платежей и суммы платежей.Взаимодействие с другими людьми

Если физическое лицо хочет занять $ 10 000 для финансирования покупки автомобиля, например, кредитор информирует заемщика, что более высокий первоначальный взнос может снизить процентную ставку для заемщика или что заемщик может получить более низкие ежемесячные платежи, сняв кредит на более длительный срок. Кредитор также проверяет кредитоспособность заемщика, чтобы определить, какую сумму кредита и какие условия кредита готов предложить кредитор.

Заемщик обычно погашает ссуду, производя необходимые платежи.Заемщики обычно могут сэкономить на выплате процентов, выплачивая ссуду до истечения срока, установленного в кредитном соглашении.

Некоторые ссуды предусматривают штрафы за досрочное погашение, если заемщик досрочно выплачивает ссуду.

Преимущества и недостатки

Ссуды в рассрочку являются гибкими и могут быть легко адаптированы к конкретным потребностям заемщика с точки зрения суммы ссуды и продолжительности времени, которые наилучшим образом соответствуют способности заемщика ее погасить. Эти ссуды позволяют заемщику получить финансирование по существенно более низкой процентной ставке, чем то, что обычно доступно при возобновляемом кредитном финансировании, таком как кредитные карты.Таким образом, заемщик может иметь больше наличных денег для использования в других целях, вместо того, чтобы делать большие денежные затраты.

Плюсы

Возможность финансировать крупные закупки

Сумма платежа обычно остается неизменной на протяжении всего срока кредита

Обычно можно сэкономить на процентных расходах, досрочно погасив ссуду

Для более долгосрочных кредитов недостатком является то, что заемщик может производить платежи по ссуде с фиксированной процентной ставкой по более высокой процентной ставке, чем преобладающая рыночная ставка.Заемщик может иметь возможность рефинансировать ссуду по преобладающей более низкой процентной ставке.

Другой главный недостаток ссуды в рассрочку заключается в том, что заемщик привязан к долгосрочным финансовым обязательствам. В какой-то момент обстоятельства могут сделать заемщика неспособным выполнить запланированные платежи, что приведет к риску неисполнения обязательств и возможной конфискации любого залога, использованного для обеспечения ссуды.

Ссуды в рассрочку и кредитный рейтинг

Своевременная выплата кредита в рассрочку — отличный способ увеличить свой кредит.История платежей является наиболее важным фактором, влияющим на ваш кредитный рейтинг, и долгая история ответственного использования кредита положительно влияет на ваш кредитный рейтинг.

Как упоминалось ранее, ваш кредитный рейтинг может пострадать, если вы не сделаете своевременные платежи или не погасите ссуду, что также является красным флагом в глазах кредиторов.

Итог

Кредит в рассрочку может помочь вам профинансировать крупную покупку, например покупку автомобиля или дома. Как и у любого кредита, есть свои плюсы и минусы.Преимущества включают гибкие условия и более низкие процентные ставки, а основным недостатком является риск дефолта.

Если вы решите взять ссуду в рассрочку, обязательно просмотрите и сравните ставки и условия, предлагаемые кредиторами, прежде чем подписываться на пунктирной линии.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Ваши деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Непрерывное образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Свяжитесь с нами

Карьера

Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Ваши деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Непрерывное образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Свяжитесь с нами

Карьера

Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Investopedia является частью издательской семьи Dotdash.

Что такое кредит в рассрочку? — Experian

Кредит в рассрочку — это просто кредит, в который вы вносите фиксированные платежи в течение определенного периода времени. Кредит будет иметь процентную ставку, срок погашения и комиссию, которые повлияют на размер ежемесячной выплаты.

Распространенные виды ссуд в рассрочку включают ипотечные ссуды, автокредиты и индивидуальные ссуды. Как и в случае с другими кредитными счетами, своевременные платежи по ссудам в рассрочку могут помочь вам получить и сохранить высокие кредитные рейтинги. Ваш кредитный рейтинг будет определять, имеете ли вы право на получение ссуды в рассрочку, а также ваши процентные ставки и условия, если вы это сделаете.

Вот что вам нужно знать о ссудах в рассрочку, как они работают и как они влияют на ваш кредит.

Как работает ссуда в рассрочку

Когда вы берете ссуду в рассрочку, вы занимаете фиксированную сумму денег и делаете ежемесячные платежи на определенную сумму до тех пор, пока ссуда не будет погашена.

Срок погашения ссуды в рассрочку может составлять месяцы или годы. Его процентная ставка может быть фиксированной или переменной, то есть в будущем она может повышаться или понижаться. Ссуды в рассрочку также могут сопровождаться дополнительными сборами, такими как комиссия за выдачу кредита или просрочку платежа.Перед тем, как брать ссуду в рассрочку, важно внимательно проверить кредитный договор, чтобы точно понять, сколько вы заплатите.

Типичные ссуды в рассрочку включают:

- Ипотека : Ипотека — это ссуда, используемая для покупки дома. Сам дом выступает в качестве залога, поэтому, если вы не можете производить платежи, ваш кредитор может завладеть им. Ипотека обычно предоставляется на 10, 15 или 30 лет с фиксированной или регулируемой процентной ставкой. Вы также оплатите заключительные расходы, сборы и, возможно, частную ипотечную страховку, если ваш первоначальный взнос покрывает менее 20% покупной цены дома.

- Автокредит : Как и ипотека, автокредит обычно требует первоначального взноса. Чем больше вы вложите, тем меньше будет ваш кредит в рассрочку. При автокредите ваше транспортное средство используется в качестве залога, как и при ипотеке, а это означает, что ваш автомобиль может быть возвращен в собственность, если вы не выплатите ссуду в соответствии с договоренностью. Сроки автокредитования обычно составляют от 36 до 72 месяцев, но все более распространены более длительные сроки. По данным Experian, по состоянию на первый квартал 2019 года 38% кредитов на новые легковые автомобили были выданы на срок от 61 до 72 месяцев.

- Персональный заем : Персональный заем можно использовать для многих целей, включая консолидацию долга или финансирование ремонта дома. Личные ссуды являются необеспеченными, то есть они не обеспечены залогом, как ипотека или автокредиты. В результате их процентные ставки могут быть высокими — до 36% — в зависимости от вашего кредитного рейтинга. Обычно вы можете взять личный заем на сумму от 1000 до 50 000 долларов со сроком погашения от двух до пяти лет.

Чем отличаются кредит в рассрочку и возобновляемый кредит?

В отличие от кредитного счета в рассрочку, возобновляемый кредитный счет позволяет вам сохранять остаток из месяца в месяц.Кредитные карты и кредитные линии под залог собственного капитала являются примерами возобновляемых счетов.

На возобновляемом кредитном счете вы решаете, сколько взимать ежемесячно и сколько возвращать. Когда вы переносите баланс из месяца в месяц, проценты, которые вы понесете, прибавляются к вашему общему балансу.

Хотя от вас не требуется выплачивать полную сумму каждый месяц, кредитор предоставит кредитный лимит или максимальную сумму, которую вам разрешено взимать. Он также назначит вам минимальный ежемесячный платеж, который может меняться в зависимости от вашего баланса.Если вы пропустите платежи или опоздаете, ваш кредитный рейтинг пострадает.

Ссуды в рассрочку создают кредит?

Своевременные выплаты по кредиту в рассрочку — один из основных способов создания и улучшения кредита. История платежей — самый большой вклад в ваш кредитный рейтинг; своевременные платежи демонстрируют кредиторам, что вы являетесь ответственным пользователем кредита.

Хотя выплата ссуды в рассрочку в соответствии с договоренностью и в полном объеме окажет положительное влияние на кредитные рейтинги, досрочная выплата ссуды, скорее всего, не окажет значительно большего влияния, чем простая своевременная ее погашение.

В отличие от возобновляемого счета, такого как кредитная карта, после выплаты кредита в рассрочку он считается закрытым. Закрытый счет с хорошей репутацией останется в вашем кредитном отчете в течение 10 лет и будет продолжать приносить пользу вашему счету.

The Bottom Line

Ссуды в рассрочку могут помочь вам в достижении некоторых из наиболее распространенных и востребованных финансовых целей, таких как владение домом или автомобилем, за счет того, что вы сможете погасить покупку в течение длительного периода времени. Своевременная рассрочка платежей по кредиту и погашение ссуды по договоренности помогут вашей кредитной истории.

Но, как и любой другой вид кредита, ищите только те ссуды, которые вам действительно нужны, и проверяйте свой кредитный рейтинг перед подачей заявки, чтобы узнать, на какие процентные ставки вы, вероятно, имеете право. При необходимости найдите время, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку, чтобы убедиться, что вы получите лучшую ставку и условия.

Ссуды в рассрочку: как они работают и примеры

Ссуды в рассрочку — это распространенный тип ссуды, который часто используется для покупки автомобиля, дома или другой крупной покупки. У вас даже может быть рассрочка ссуды под другим названием, например, ипотека.Вот что такое ссуда в рассрочку и что нужно знать об этих типах ссуд, прежде чем брать кредит.

Что такое кредит в рассрочку?

Ссуда в рассрочку — это единовременная сумма денег, которую вы занимаете и погашаете платежами — или частями — в течение определенного периода времени, обычно месяцев или лет. Кредиты в рассрочку могут быть обеспечены залогом, например автомобилем, или необеспеченными.

Ссуды в рассрочку работают иначе, чем возобновляемые кредиты, которые вы получаете с помощью кредитной карты или кредитной линии, потому что вы занимаете средства сразу.Вы не сможете получить больше денег, не обратившись за новой ссудой. А ссуды в рассрочку дают вам больше времени для погашения ссуды, в отличие от ссуд до зарплаты, которые требуют полного погашения с вашей следующей зарплаты.

Примеры ссуд в рассрочку

Ссуды физическим лицам: Ссуды частным лицам — это ссуды в рассрочку, которые можно использовать практически по любой причине. Доступные суммы кредита варьируются от 1000 до 100 000 долларов, а срок погашения обычно составляет от двух до семи лет.

Кредитор решает, имеете ли вы право на получение личной ссуды и по какой ставке, используя такую информацию, как ваша кредитная история и баллы, доход и другие непогашенные долги.

Необеспеченные личные ссуды более распространены, чем обеспеченные личные ссуды, но некоторые кредиторы позволяют заемщикам использовать сберегательный или инвестиционный счет или транспортное средство в качестве залога для ссуды, которая потенциально может претендовать на более низкую процентную ставку.

Жилищный кредит. В рамках жилищного кредита или ипотеки вы занимаетесь стоимостью дома и соглашаетесь выплачивать ее с ежемесячными процентами, обычно в течение 15 или 30 лет.

В этом случае залогом по кредиту является дом, и после слишком большого количества пропущенных платежей вы рискуете его потерять.

Кредит под залог собственного капитала — это вторая ипотека, которую вы можете взять для оплаты ремонта дома, — также является ссудой в рассрочку.

Автокредиты: Автокредит — еще один пример обеспеченного кредита в рассрочку. Вы берете взаймы стоимость автомобиля и вносите ежемесячные платежи плюс проценты в течение двух-шести лет. Если вы пропустите платежи, кредитор может вернуть вашу машину в собственность.

Студенческие ссуды: Студенческие ссуды представляют собой ссуды в рассрочку, потому что вы выплачиваете их регулярными платежами с течением времени.Тем не менее, они могут иметь фиксированную или переменную процентную ставку, и обычно они включают период после того, как вы взяли деньги в долг, когда проценты накапливаются, но ежемесячные платежи еще не начались. ссуда в рассрочку обычно требует жесткой проверки кредитоспособности, которая может временно снизить ваш кредитный рейтинг на несколько пунктов. Кроме того, ссуды в рассрочку могут укрепить вашу кредитоспособность — при условии, что вы производите последовательные и своевременные платежи.

Кредиторы с хорошей репутацией сообщают о своевременных платежах как минимум одному из трех основных кредитных бюро: Equifax, Experian и TransUnion. История платежей составляет 35% вашего кредитного рейтинга, и своевременные выплаты по кредиту в рассрочку помогают построить эту историю.

Последствия пропущенных или просроченных платежей могут быть серьезными. Платеж, просроченный более чем на 30 дней, может снизить ваш кредитный рейтинг на 50–100 баллов. Большинство кредиторов имеют возможность настроить автоматические платежи, что устраняет необходимость помнить о платеже.

Как получить кредит в рассрочку

Сравнить. Кредиторы используют разные методы для оценки вашей заявки на получение кредита и назначения вашей ставки, чтобы можно было сравнить ссуды в рассрочку от нескольких кредиторов. Также рассмотрите другие формы финансирования, такие как кредитные карты с низким процентом или кредитные линии, которые могут быть менее дорогими, особенно для крупных расходов.

Предварительная квалификация. Предварительная квалификация на получение личной ссуды или предварительное одобрение на получение ипотечной ссуды позволяет вам видеть потенциальные суммы ссуд, ставки и выплаты, не влияя на ваш кредитный рейтинг.Затем вы можете оценить, как платежи влияют на ваш бюджет.

Усовершенствуйте свое приложение. Прежде чем подавать заявку, рассмотрите возможность получения совместной или совместной ссуды в рассрочку или обеспечения необеспеченной ссуды с обеспечением. Эти варианты могут помочь вам квалифицироваться или получить более низкую ставку или более высокую сумму кредита. Просто знайте, что будут последствия, если вы не сможете погасить ссуду: ваша со-подписывающая сторона окажется на крючке, или может быть взято обеспечение.

Применить. Ссуды в рассрочку предлагаются в банках, кредитных союзах и онлайн-кредитных организациях.Время, необходимое для подачи заявки, зависит от типа ссуды и кредитора; онлайн-кредиторы обычно предлагают более быстрые процессы.

Личные ссуды в рассрочку для плохой кредитной истории

Заемщики с недостаточным или несовершенным кредитным профилем могут иметь возможность получить ссуду в рассрочку с плохой кредитной историей (ниже 630 FICO). Некоторые кредиторы предъявляют более низкие требования к кредитному рейтингу и рассматривают другую информацию, такую как операции по банковским счетам, занятость, образование и существующие долги. Кредитные союзы и онлайн-кредиторы обычно работают с заемщиками с плохой кредитной историей, в то время как банки, как правило, требуют от хорошей до отличной.

Дорогостоящие ссуды в рассрочку для физических лиц

Кредиторы должны раскрывать годовую процентную ставку по ссуде (процентная ставка плюс все другие комиссии), а эксперты по личным финансам говорят, что максимальная ставка по ссуде составляет 36% годовых.

Но вы можете найти ссуды в рассрочку со ставкой 100% или выше. Кредиторы, предлагающие ссуды с высокой процентной ставкой, могут не проверять вашу кредитоспособность и способность погасить ссуду или сообщать о своевременных платежах в кредитные бюро. Это красные флажки, свидетельствующие о том, что ссуда в лучшем случае слишком дорога, а в худшем — хищническая.

Альтернативы ссуды в рассрочку

Персональная ссуда в рассрочку может быть дорогим способом покрытия чрезвычайной ситуации. Сначала попробуйте эти варианты.

Займите деньги у друга или члена семьи. Может быть унизительно просить денег у кого-то, кому вы доверяете, но это может быть недорого или беспроцентно. Составьте кредитный договор, в котором указывается, когда вы вернете его и какие проценты будете платить. Будьте осторожны с этим вариантом, чтобы не подвергать отношения риску.

Узнайте о других способах заработка. Продажа одежды, вождение автомобиля для поездок на автомобиле, тестирование веб-сайтов или участие в опросах для получения денег — все это способы подзаработать, если у вас есть время.

Займитесь из вашей следующей зарплаты с помощью кредитного приложения. Ссудные приложения позволяют получить доступ к небольшой части заработанной вами заработной платы, как правило, за небольшую плату или без нее. Но это также может привести к комиссии за овердрафт или повторному заимствованию, поэтому его лучше всего использовать в качестве крайней меры в чрезвычайной ситуации.

Лучшие услуги по оплате в рассрочку: как они работают

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Для любителей онлайн-покупок существует больше способов оплаты, чем когда-либо прежде. Альтернативные способы финансирования ваших крупных покупок становятся все более популярными, и в первую очередь это услуги по плану рассрочки.

Такие услуги предназначены для конкуренции с кредитными картами и, следовательно, позволяют клиентам оплачивать свои онлайн-покупки с течением времени — часто по гораздо более низкой цене. Некоторые предлагают фиксированные комиссии вместо процентных сборов, в то время как некоторые сохраняют процентные ставки на минимальном уровне, а другие не взимают комиссию вообще.

Если у вас есть какие-либо крупные покупки, которые вы хотите профинансировать без значительных комиссий, использование альтернативной платежной службы может стать отличным способом снизить ваш интерес. К счастью, условия погашения и комиссии варьируются между этими программами, поэтому вполне вероятно, что вы сможете найти ту, которая соответствует вашим привычкам в отношении расходов.

Что такое рассрочка?

От традиционных кредитов до финансирования магазина — есть все виды альтернативных способов оплаты крупной покупки.Один из вариантов, который набирает популярность, — это структура рассрочки платежей. От решений, предлагаемых эмитентом карты, таких как American Express Pay It Plan It, до сторонних сервисов, таких как Afterpay, существует множество планов оплаты, предназначенных для разделения ваших покупок с течением времени.

В рассрочку, подобную этой, вы будете оплачивать покупку фиксированными, обычно равными суммами в течение установленного периода погашения. Некоторые службы ограничивают вас одним сроком погашения — например, четырьмя платежами в течение шести недель с Afterpay — в то время как другие позволяют пользователям выбирать срок, который лучше всего подходит для них.Например, Pay It Plan позволяет правомочным пользователям выбирать между тремя различными периодами погашения, разработанными, чтобы предлагать варианты для каждого бюджета.

Хотя некоторые планы рассрочки взимают фиксированную процентную ставку, большинство из них предназначены для обхода процентов с помощью небольшой фиксированной комиссии. Выпадает ли эта комиссия покупателю или продавцу, зависит от программы оплаты.

Популярные услуги в рассрочку

К счастью для онлайн-покупателей, нет недостатка в отличных услугах в рассрочку.Каждый предлагает свой собственный портфель вариантов погашения, ставок, комиссий и эффектов для вашего кредитного рейтинга, поэтому вам следует внимательно рассмотреть каждый из этих факторов, прежде чем решать, вписывается ли план в ваш бюджет.

Вот краткий обзор некоторых из самых популярных услуг в рассрочку, представленных в настоящее время на рынке. Щелкните название каждой платежной службы для получения более подробной информации.

| Платежная служба | Условия погашения | Процентные ставки и комиссии | Эффект кредитного рейтинга |

| Периоды подтверждения | от 3 до 39 месяцев |

|

|

| Afterpay | 4 равных взноса в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Klarna | Зависит от продавца:

|

|

|

| QuadPay | 4 равных платежа в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Sezzle | 4 равных платежа в течение 6 недель |

|

|

| Хлеб | В зависимости от продавца:

|

|

|

| Splitit | 6, 12 или 24-месячные периоды погашения |

| Не влияет на ваш кредитный рейтинг |

| American Express Pay It Plan It | Объедините до 10 покупок для финансирования в течение установленного срока погашения (3-24 месяца) |

|

|

Самое важное, что вы можете сделать, прежде чем выбрать одно из этих решений с рассрочкой платежа, — это сложить общую стоимость вашей покупки.Хотя некоторые из этих сервисов, например Afterpay и QuadPay, не взимают комиссию и могут сэкономить вам время, другие могут быть более дорогостоящими, чем покупка по кредитной карте.

Выбор лучшего сервиса для вас

Итак, как вы ориентируетесь в этих решениях для онлайн-платежей и решаете, какое из них лучше для вас?

Во многих случаях вы будете ограничены в зависимости от продавца, у которого вы совершаете покупку. Большинство этих сторонних сервисов сотрудничают с избранными продавцами, чтобы добавить свой способ оплаты при оформлении заказа, и вам придется придерживаться того, какой из них есть.

Однако это верно не во всех случаях. QuadPay и Klarna позволяют пользователям воспользоваться тарифным планом любых розничных продавцов, используя номер виртуальной карты. Кроме того, Affirm предлагает избранным пользователям виртуальную карту.

| Служба | Партнерские розничные продавцы | Примеры участвующих продавцов |

| Подтвердить |

| |

| Afterpay |

| |

| Klarna |

|

|

| QuadPay |

|

|

| Sezzle |

|

|

| Хлеб |

| |

| Splitit |

|

|

| American Express Pay It Plan It |

| Нет |

Поскольку план American Express Pay It привязан к вашей кредитной карте, соответствующие владельцы карт могут воспользоваться любыми правомочными покупками у продавцов, принимающих Amex.

Следите за тем, как услуги «Купите сейчас, оплатите позже» повлияют на ваш кредитный рейтинг

Многие сервисы рассрочки платежа предназначены для предоставления возможностей даже тем, у кого плохая кредитная история — они не будут выполнять проверку кредитоспособности, чтобы одобрить ваш план, и это не повлияет на ваш кредитный рейтинг. Однако для утверждения некоторых планов требуется мягкий или жесткий кредит, и о ваших платежах можно сообщать в кредитные бюро.

Это означает, что очень важно производить все платежи вовремя, чтобы избежать каких-либо отрицательных оценок по вашему кредиту.Кроме того, если вы плохо относитесь к выплате своей задолженности, служба вряд ли одобрит вас на другой план платежей в будущем. Услуги «Купи сейчас, заплати позже» — отличный вариант для тех дорогостоящих товаров, которые нужно оплачивать со временем, но их не следует использовать для покупки вещей, за которые вы не можете позволить себе расплачиваться.

См. По теме: Что произойдет, если вы пропустите оплату кредитной картой?

Советы по увеличению количества услуг по плану рассрочки

После того, как вы подпишетесь на финансирование по плану рассрочки, помните об этих передовых методах, чтобы получить максимальную отдачу от платежного решения.

-

Не берись за сразу несколько планов . Меньшие платежи могут скрыть, сколько вы на самом деле тратите, и вы не хотите останавливаться на большем, чем вы можете вернуть. - Знайте свои условия. Перед тем, как принять предложение, убедитесь, что вы понимаете любые штрафы (например, закрытие счета или штрафы за просрочку платежа), связанные с несоблюдением установленных условий.

- Всегда производите платежи вовремя , поскольку штрафы за просрочку платежа могут быть высокими. Кроме того, некоторые службы подчиняются кредитным бюро.

- Подсчитайте проценты и сборы , чтобы убедиться, что вы действительно экономите деньги по сравнению с другим способом оплаты. На самом деле вы можете сэкономить, используя кредитную карту — особенно с годовой процентной ставкой.

- Внесите платежи в рассрочку с помощью кредитной карты , если это позволяет услуга, чтобы вы все равно могли получать вознаграждения. Кроме того, таким образом вы сделаете платежи более гибкими.

- Сохраняйте свой собственный календарь платежей , даже если у вас настроены автоматические платежи или уведомления.Вы не хотите пропустить платеж, если что-то пойдет не так.

Заключительные мысли

Услуги в рассрочку могут быть отличным способом финансирования крупных покупок по невысокой цене. Просто убедитесь, что вы пользуетесь услугой с процентами, комиссионными и условиями погашения, которые соответствуют вашим привычкам в отношении расходов. Хотя может возникнуть соблазн сразу же согласиться на предложение заплатить с течением времени, вы должны убедиться, что это действительно выгодная сделка, прежде чем совершать сделку.