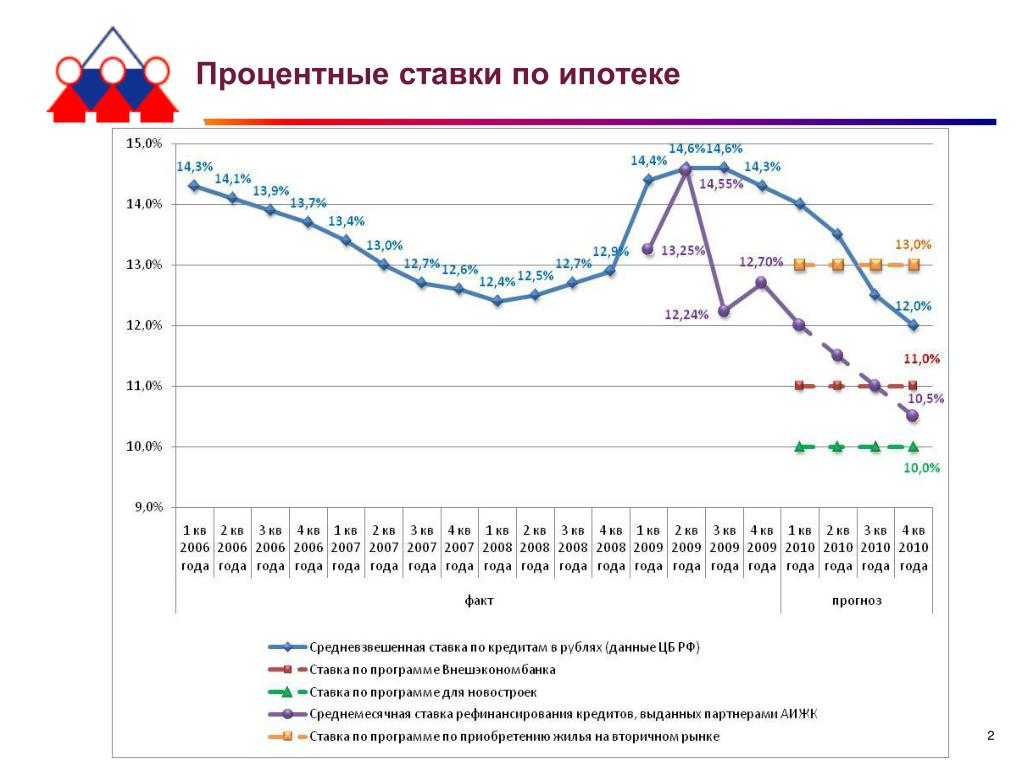

Процентная ставка в: Ваш браузер устарел | Тинькофф Банк

Минимальная гарантированная процентная ставка по вкладу

Уважаемые клиенты!

АО «КУЗНЕЦКБИЗНЕСБАНК» в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 года (далее – «Закон»), информирует Вас о расчете минимальной гарантированной процентной ставки по вкладу (счету) (далее – минимальная гарантированная ставка)

Минимальную гарантированную ставку рекомендуется рассчитывать в процентах годовых по формуле (далее – формула расчета ставки):

где:

Минимальная гарантированная ставка – гарантированная ставка, выраженная в процентах годовых. Дробное значение минимальной гарантированной ставки округляется до трех десятичных знаков после запятой по математическим правилам округления;

P — сумма процентов, которые кредитная организация обязана начислить и уплатить вкладчику на минимальную сумму вклада (денежных средств),

соответствующую значению показателя «D» формулы расчета ставки, в порядке и в размере, установленном соответствующим договором, при условии хранения вклада до истечения его срока, и без учета условий, предусматривающих возможность увеличения процентного дохода по договору, в том числе в случаях заключения (расторжения) вкладчиком иного договора и/или получения им дополнительной услуги, не связанных с размещением денежных средств во вклад (зачислением денежных средств на счет). Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете минимальной гарантированной ставки применяется значение переменной величины по состоянию на дату заключения договора;

Если начисление процентов осуществляется с использованием плавающей ставки (процентной ставки, содержащей переменные величины), при расчете минимальной гарантированной ставки применяется значение переменной величины по состоянию на дату заключения договора;

D – минимальная сумма вклада (денежных средств). Указывается минимальная сумма вклада (денежных средств), достаточная в соответствии с условиями соответствующего договора банковского вклада для его открытия.

В случае отсутствия в договоре банковского вклада вышеуказанного условия, показатель «D» принимается в значении, равном 1 рублю. По договорам банковского вклада, предусматривающим внесение вкладов в иностранной валюте, показатель «D» принимается равным минимальной сумме вклада в соответствующей валюте вклада;

d — количество календарных дней, на которое в соответствии с договором привлечен вклад (срок вклада).

По договорам банковского вклада до востребования, а также договорам банковского счета минимальную гарантированную ставку рекомендуется рассчитывать исходя из предположения, что соответствующий договор будет прекращен через действительное число календарных дней в году (365 или 366 дней соответственно). В случае если в договоре банковского вклада до востребования или в договоре банковского счета содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе до востребования (на счете) процентный доход по договору изменяется, при расчете минимальной гарантированной ставки показатель «d» принимается равным сроку, при котором процентный доход будет минимальным.

В случае если в договоре банковского вклада до востребования или в договоре банковского счета содержится условие о том, что в зависимости от срока нахождения денежных средств во вкладе до востребования (на счете) процентный доход по договору изменяется, при расчете минимальной гарантированной ставки показатель «d» принимается равным сроку, при котором процентный доход будет минимальным.

654080, Кемеровская обл., г.Новокузнецк, ул. Кирова 89б, тел. приемной (3843)76-32-40, факс (3843)76-60-90, e-mail: [email protected], kbb.ru 30101810600000000740 в РКЦ Новокузнецк БИК 043209740 ИНН/КПП 4216004076 / 421701001, ОГРН 1024200001814, ОКПО 09800185

Игорь Клюшнев: «Отрицательные ставки — когда депозиты перестают быть надежным вложением денег, а инновации спасают мировую экономику»

© 2011 – 2021 ООО ИК «Фридом Финанс»

ООО ИК «Фридом Финанс» оказывает финансовые услуги на территории Российской Федерации в соответствии с государственными бессрочными лицензиями профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, а также деятельности по управлению ценными бумагами. Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Владение ценными бумагами и прочими финансовыми инструментами всегда сопряжено с рисками: стоимость ценных бумаг и прочих финансовых инструментов может как расти, так и падать. Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем. В соответствии с законодательством компания не гарантирует и не обещает в будущем доходности вложений, не дает гарантии надежности возможных инвестиций и стабильности размеров возможных доходов. Услуги по совершению сделок с зарубежными ценными бумагами доступны для лиц, являющихся в соответствии с действующим законодательством квалифицированными инвесторами, и производятся в соответствии с ограничениями, установленными действующим законодательством.

Информационно-аналитические услуги и материалы предоставляются ООО ИК «Фридом Финанс» в рамках оказания

указанных услуг и не являются самостоятельным видом деятельности. Компания оставляет за собой право

Компания оставляет за собой право

отказать в оказании услуг лицам, не удовлетворяющим предъявляемым к клиентам условиям или в отношении

которых установлен запрет/ограничения на оказание таких услуг в соответствии с законодательством Российской

Федерации или иных стран, где осуществляются операции. Также ограничения могут быть наложены внутренними

процедурами и контролем ООО ИК «Фридом Финанс».

Процентная ставка по кредиту

Размер процентной ставки, порядок, форма и срок уплаты фиксируются в кредитном договоре. Процентная ставка за кредит может пересматриваться банком в течение срока действия кредитного договора при изменении учетной ставки ЦБ РФ, а также при изменении уровня ставок на рынке кредитных ресурсов.

Ставка определяется в процессе переговоров и зависит от:

— конъюнктуры на рынке ссудного капитала;

— риска, присущего данной ссуде;

— размера кредита;

— срока погашения;

— состояния депозитного счета заемщика;

— обеспечения;

— обычаев и традиций;

— конкуренции между банками;

— установленного законом максимального размера процентной ставки;

— оценки банкирами и заемщиками перспектив хозяйственного развития;

— других факторов.

Кредитная организация не имеет права в одностороннем порядке (за исключением случаев, предусмотренных федеральным законом):

— сократить срок действия этого договора;

— увеличить размер процентов и (или) изменить порядок их определения;

— увеличить или установить комиссионное вознаграждение по операциям.

Изменение процентной ставки должно оформляться дополнительным соглашением к кредитному договору. Изменение ставки в одностороннем порядке возможно, только если в кредитном договоре величина процентной ставки по кредиту определена в зависимости от изменения условий, предусмотренных договором. Например, если в договоре есть пункт такого содержания: «Банк вправе в одностороннем порядке увеличить размер платы за кредит в случае увеличения процентных ставок ЦБ РФ или повышения стоимости привлекаемых ресурсов».

Начисление и взыскание процентов авансом в момент выдачи кредита не допускается. Проценты начисляются только на задолженность, возникающую в момент использования кредита, до даты погашения этой задолженности и уплачиваются, как правило, ежемесячно или в оговоренные договором сроки, но не реже 1 раза в квартал. Проценты на просроченную задолженность заемщик уплачивает по повышенной ставке, предусмотренной в кредитном договоре. Поступающие от заемщика денежные средства в первую очередь направляются на уплату процентов, включая просроченные.

Проценты на просроченную задолженность заемщик уплачивает по повышенной ставке, предусмотренной в кредитном договоре. Поступающие от заемщика денежные средства в первую очередь направляются на уплату процентов, включая просроченные.

Функция СТАВКА — Служба поддержки Office

В этой статье описаны синтаксис формулы и использование функции СТАВКА в Microsoft Excel.

Описание

Возвращает процентную ставку за один период аннуитета. Ставка вычисляется путем итерации и может иметь ноль или более решений. Если последовательные результаты ставка не сходятся с в пределах 0,0000001 после 20 итерации, то ставка возвращает результат #NUM! значение ошибки #ЗНАЧ!.

Синтаксис

СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Примечание: Полное описание аргументов «кпер», «плт», «пс», «бс» и «тип» см. в разделе, посвященном функции ПС.

в разделе, посвященном функции ПС.

Аргументы функции СТАВКА описаны ниже.

-

Кпер Обязательный. Общее количество периодов платежей по аннуитету. -

Плт Обязательный. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным. -

Пс — обязательный аргумент. Стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей.

-

Пс Необязательный. Будущая стоимость, или величина остатка денежных средств, которая нужна после последней выплаты. Если пс опущен, предполагается значение 0 (например, будущая стоимость для займа — 0). Если аргумент «пс» опущен, аргумент «пс» является обязательным. -

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

|

|

|---|---|

|

0 или опущен

|

В конце периода

|

|

1

|

В начале периода

|

Замечания

Убедитесь, что единицы измерения, выбранные для аргументов «прогноз» и «кол_пер» соответствуют друг другу. При ежемесячных выплатах по четырехгодичному займу под 12 процентов годовых используйте значение 12%/12 для аргумента «прогноз» и 4*12 — для аргумента «кол_пер». При ежегодных платежах по тому же займу используйте значение 12% для аргумента «прогноз» и 4 —для аргумента «кол_пер».

При ежемесячных выплатах по четырехгодичному займу под 12 процентов годовых используйте значение 12%/12 для аргумента «прогноз» и 4*12 — для аргумента «кол_пер». При ежегодных платежах по тому же займу используйте значение 12% для аргумента «прогноз» и 4 —для аргумента «кол_пер».

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

| |

|---|---|---|

|

4

|

Срок займа в годах

| |

|

-200

|

Ежемесячная сумма платежа

| |

|

8000

|

Сумма займа

| |

|

|

|

|

|

=СТАВКА(A2*12; A3; A4)

|

Месячная процентная ставка по займу в соответствии с условиями, указанными в диапазоне A2:A4 в качестве аргументов.

|

1 %

|

|

=СТАВКА(A2*12; A3; A4)*12

|

Годовая процентная ставка по займу в соответствии с теми же условиями.

|

9,24 %

|

Организация обеспечила подготовку сотрудников и предоставила оборудование для укрепления базы четырех общинных радиостанций в […] Карибском бассейне («Roоts FM», Ямайка; «Radio […] Muye», Суринам). unesdoc.unesco.org | The Organization also provided training and equipment to reinforce the capacity of four community radio [. stations in the Caribbean (Roots FM, Jamaica; Radio Paiwomak, Guyana; […] Suriname). unesdoc.unesco.org |

| RM06BA00 Просмотр списка заявок . enjoyops.de enjoyops.de | RM06BA00 List Display of Purchase Requisitions . enjoyops.de enjoyops.de |

| RFLQ_S007BA Расчет ликвидности: […] перенести фактические данные в нов. бизнес-сферу . enjoyops.de enjoyops.de | RFLQ_S007BA Liquidity Calculation: […] Transfer Actual Data to New Business Area . enjoyops.de enjoyops.de |

Чтобы привести автомобиль в боевую готовность и показать силу были использованы 3-дюймовые навесы и особые [. колеса матового черного цвета, а также […] большой передний кенгурятник, ограничительная […] планка и багажник на крыше. ms-auto.co.jp | To be fully armed and show the impact, 3 inch lift ups and […] special mat black wheel and BF Goodrich […] and tail guard and roof racks are added. ms-auto.co.jp |

| Эта опция меню будет доступна после установки CD/DVD/BD—ROM-привода в NMT, или при подключении внешнего USB-привода CD/DVD/BD—ROM. popcornhour.es | This option will only be accessible when a CD/DVD/BD-ROM drive has been installed into or attached to your NMT. popcornhour.es |

Мы также добавили черные боковые пороги, 2-дюймовый […] навес, эксклюзивные колеса черного цвета и всесезонные […] более неустрашимого вида. ms-auto.co.jp | We also added black side tube step, 2 inch lift up, exclusive black color […] to make it with a look of fearless determination. ms-auto.co.jp |

| BD выпускается в строгом соответствии с техническими условиями, все аудио могут быть расшифрованы вывода см. в разделе BD RIP, BD ISO треков были совершенны следующего поколения выходе источника macbook-covers.net | BD produced in strict accordance with specifications, all the audio can be decoded output, see BD RIP, BD ISO tracks were perfect the next generation of source output macbook-covers. |

Поскольку пропорциональная […] только на термальные нейтроны, полиэтиленовый модератор, […] который замедляет случайные быстрые нейтроны до термальных энергий, окружает нейтронно чувствительную трубу. ru.flukebiomedical.com | Since the BF3 proportional counter […] tube will only respond to thermal neutrons, a polyethylene moderator, which slows the […] incident fast neutrons to thermal energies, surrounds the neutron sensitive tube. flukebiomedical.com |

На устройствах РПН с числом переключений более чем 15.000 в год мы […] рекомендуем применять маслофильтровальную установку OF100 (инструкция по […] сменными фильтрами. highvolt.de | If the number of on-load tap-changer operations per year […] is 15,000 or higher, we recommend the use of […] 100 with a paper filter insert (see Operating Instructions BA 018). highvolt.de |

В нашем […] staubli.com | Discover all the advantages, technical features and part numbers of the SPH/BA couplings in our catalog. staubli.com |

В настоящий момент компания […] promwad.com | Currently Promwad Company develops a video surveillance and recording system using JPEG2000 image compression standard based on ADV212/202 codec and Blackfin BF561 duo core processor. promwad.com |

SF1605x400 обработанной винт мяч […] zappautomation.co.uk | The SF1605x400 machined ball screw is […] zappautomation.co.uk |

Если заготовка имеет важное значение в стране, то […] составителям кадастров рекомендуется использовать национальные […] ipcc-nggip. | If logging is significant in the […] harvest data or derive country-specific BF values. ipcc-nggip.iges.or.jp |

I. Общие сведения о Шанхае должен достичь Фан-Ко, […] ветра предназначены для вентилятора выхлопных […] устройств для удовлетворения оперативных потребностей различных рабочих условиях, он имеет небольшой размер, легкий вес, красивый внешний вид, низкий уровень шума, простота в обслуживании. ru.shyngda.com | I. Overview of Shanghai should reach a Fan Co., the design and […] designed for the blower exhaust devices [. to meet the operational requirements of different working conditions, it has a small size, light weight, beautiful appearance, low noise, easy maintenance. en.shyngda.com |

| Запросы и бронирования, связанные с Вознаграждениями (включая Вознаграждения от Компаний-партнеров) можно сделать на сайте ba.com или в местном сервисном центре Участника в соответствии с процедурой оформления Вознаграждений, которая может время от времени быть в силе, как указано на сайте ba.com. britishairways.com | Requests and bookings relating to Rewards (including Service Partner Rewards) may be made online at ba.com or through the Member’s local service centre in accordance with such procedures that may be in force from time to time for the issue of Rewards, as set out on ba. com. com.britishairways.com |

Быстроразъемные […] утечек при разъединении и быстроразъемные полнопоточные соединения DMR для […] систем охлаждения: масляных систем и систем вода/гликоль. staubli.com | SPH/BA clean break and DMR full […] flow quick release couplings for cooling applications such as oil and water glycol connections. staubli.com |

На грузовики могут устанавливаться зарубежные […] дизели Perkins мощностью 65 л.с. (базовый […] 79 л.с. или отечественный владимирский […] ВМТЗ Д-130Т мощностью 65 л.с. Приводы от валов отбора мощности спереди и сзади позволяют навешивать различное дополнительное оборудование. trucksplanet.com | The trucks can be equipped with foreign […] Perkins 65 hp diesel (Base engine) and Deutz BF 04L 2011 with […] developes 65 hp. trucksplanet.com |

Компания также поставляет систему шасси для первого в мире гражданского конвертоплана «Tiltrotor» […] вертикально взлетающего вертолёта. safran.ru | It also supplies the landing gear for the Bell/Agusta Aerospace BA609, the world’s first civilian tilt-rotor aircraft, combining the flexibility of vertical flight with the speed and range of a conventional aircraft. safran.ru |

Еще одним из популярных туристических мест в 2010 […] tourism-review.ru | Among other popular destinations for 2010 will be, […] tourism-review.com |

Рейтинг финансовой устойчивости […] Ардшининвестбанку как одному из крупнейших […] банков Армении (будучи вторым банком в Армении по величине активов с долей рынка в 12,2% в 2007 году, Ардшининвестбанк в марте 2008 года стал лидером по этому показателю), широкой филиальной сетью, хорошими финансовыми показателями, особенно – растущей рентабельностью, высокой капитализацией и показателями эффективности выше среднего в контексте армянского рынка. ashib.am | According to Moody’s, ASHIB’s «D-» BFSR — which maps to a Baseline […] good franchise as one of Armenia’s largest […] banks (ranking second in terms of assets with a 12.2% market share as at YE2007 — reportedly moving up to first place by March 2008) and good financial metrics, particularly, buoyant profitability, solid capitalisation and above-average efficiency ratios, within the Armenian context. ashib.am |

В январе 2009 года, в рамках ежегодного пересмотра кредитных рейтингов, рейтинговой агентство Moody’s […] подтвердило […] Aa3.ru, что свидетельствует [. о стабильном финансовом положении ОГК-1. ogk1.com | In January 2009 as part of annual revising of credit ratings, the international rating agency Moody’s […] confirmed the international […] an evidence of OGK-1’s stable financial position. ogk1.com |

Наряду со страхованием кредита на инвестиции мы наше предложение расширили на два следующих страховых продукта для страхования […] просроченных задолженностей по экспортным […] банкам откупать экспортные задолженности […] без регресса на экспортера. egap.cz | Simultaneously with insurance of a credit for the financing of investments, we extended our offer by two other insurance products for [. insurance of ceded receivables from export […] banks to purchase export receivables […] without recourse against the exporter. egap.cz |

Оборот […] только на подъемных машинах, превысил миллиард евро (более 15 миллиардов […] эстонских крон) в год. intrac.ee | The turnover of Manitou BF, who is focused […] only on lifting machines, is over one milliard euro (more than 15 milliard Estonian kroons ) a year. intrac.ee |

Для учета коры в изымаемой при заготовке древесине необходимо использовать «долю коры в заготовленной древесине» (BF). ipcc-nggip.iges.or.jp | Bark fraction in harvested wood (BF) should be 4.33 applied to account for bark in wood removals with harvest. ipcc-nggip.iges.or.jp |

Если бы Володя Малахов, до этого очень здорово […] бы выиграли тот матч, вышли на чистое первое […] место, и, что очень важно, поменялись бы с украинцами местами психологически. crestbook.com | If Volodya Malakhov, who had played that game extremely well until […] then we’d have won the match, moved into […] clear first place and, very importantly, switched places with the Ukrainians psychologically. crestbook.com |

Изъятие древесины (L древ.-изъятия ) рассчитывается с помощью уравнения 2. […] разрастания биомассы (BCEF ), доля […] к надземной биомассе (R), доля […] углерода в сухом веществе (CF) и табличные данные по умолчанию, раздел 4.5. ipcc-nggip.iges.or.jp | Wood removal (L wood-removals ) is calculated with Equation 2.12, Chapter 2, merchantable round wood over bark (H), biomass conversion expansion factor (BCEF ), bark […] fraction in harvested wood […] fraction of dry matter (CF) […] and default tables, Section 4.5. ipcc-nggip.iges.or.jp |

В Институте агротехники и животноводства Баварского земельного управления сельского хозяйства вот уже много лет [. используются инкубаторы с принудительной […] которым качество исследований остается […] неизменном высоким. binder-world.com | At the Institute for Agricultural Engineering and Animal Husbandry at the Bavarian State Research Center for Agriculture, […] incubators with mechanical convection of the BF […] high quality of research for many years. binder-world.com |

влажность,W; —коэффициент биоразложения отходов на стадии […] состава биоразлагаемой части ТБО). ogbus.com | factor of biodecomposition of waste products at the stage of complete [. structure of biodecomposing part of MSW). ogbus.ru |

Хотя […] характеристикам, прежде всего по скорости и дальности полёта, но всё […] же уступал ему в универсальности применения. warthunder.com | Although the Me.410 was […] characteristics, most of all in its speed and flight range, […] it was inferior as far as versatility was concerned. warthunder.com |

..]

..] ..]

..] net

net

iges.or.jp

iges.or.jp ..]

..]

..]

..] ..]

..] 12 из главы 2, товарные круглые лесоматериалы с корой (H), коэффициент преобразования и

12 из главы 2, товарные круглые лесоматериалы с корой (H), коэффициент преобразования и ..]

..] ..]

..]Ставки по вкладам в банках упали ниже 5%. Такого еще не было

Банк России опубликовал данные по максимальным процентным ставкам по вкладам в рублях в крупнейших банках. По результатам мониторинга, во II декаде июня 2020 г. они опустились до новых исторических минимумов — 4,99%.

По результатам мониторинга, во II декаде июня 2020 г. они опустились до новых исторических минимумов — 4,99%.

В I декаде июня 2020 г. они составляли 5,01%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

Тренд на снижение процентных ставок по вкладам начался на фоне снижения инфляции и сокращения ключевой ставки ЦБ РФ. Падение доходностей вкладов приводит к тому, что инвесторы начинают искать более привлекательные способы вложения средств, стимулируя приток денег на фондовый рынок.

В III декаде марта 2020 г. тренд на снижение процентных ставок по вкладам был сломлен. Подъем ставок по вкладам связан в том числе с ростом доходностей по государственным облигациям на фоне рисков влияния коронавируса на мировую и отечественную экономику.

Мы отмечали, что рост ставок по вкладам в мае может быть временным явлением, связанным с потребностью банков в привлечении депозитов. Разница между доходностью ОФЗ и депозитов была довольно велика и должна была постепенно снизиться и привести к возобновлению тренда на падение процентных ставок по вкладам.

Сейчас доходность индикативных однолетних ОФЗ 26205 находится на уровне 4,28%, то есть разрыв еще сохраняется. В перспективе это может привести к дальнейшему снижению процентных ставок по вкладам.

В пользу тренда на падение доходностей депозитов играет мягкая денежно-кредитная политика Банка России. На последнем заседании совета директоров ЦБ ключевая ставка была снижена до рекордно низкого уровня — 4,5%.

Глава Банка России Эльвира Набиуллина на онлайн-конференции по итогам заседания отметила, что в будущем возможна как пауза в смягчении ДКП, так и дальнейшее снижение ключевой ставки.

«Действительно, мы будем рассматривать целесообразность снижения ставки в зависимости от той информации, которую мы будем получать, в зависимости от уточнения прогнозов. Вполне возможна и пауза, но возможно и снижение ставки. Что называется, не предрекаем», — сказала она.

Вполне возможна и пауза, но возможно и снижение ставки. Что называется, не предрекаем», — сказала она.

В случае продолжения снижения ключевой ставки падение доходностей вкладов может быть продолжено, стимулируя приток средств на фондовый рынок.

БКС Брокер

Как местоположение может влиять на среднюю процентную ставку

Если вам нужны деньги для оплаты долга, проведения свадебного торжества, отпуска, ремонта или оплаты внеплановых расходов, думали ли вы когда-либо о подаче заявки на онлайн-кредит? В последние несколько лет миллионы людей ответили да. Если вы решите пополнить их ряды, то на какую процентную ставку вы можете рассчитывать? Большинство людей думают, что недостаточная кредитная история автоматически означает более высокую процентную ставку. Это корректное утверждение?

Джонатан Блюм из Нью-Йорка, новичок в ГИС, хочет подробно изучить эту тему. Используя данные кредитных заявок с августа 2007 по сентябрь 2015 в США (полученные от LendingClub и суммированные по трехзначным ZIP-кодам областей), он хочет подтвердить, что средние процентные ставки по онлайн-кредитам различны в разных географических областях.

Используя данные кредитных заявок с августа 2007 по сентябрь 2015 в США (полученные от LendingClub и суммированные по трехзначным ZIP-кодам областей), он хочет подтвердить, что средние процентные ставки по онлайн-кредитам различны в разных географических областях.

Сначала вы создадите карту горячих точек, показывающую области статистически значимых преобладаний высоких и низких процентных ставок.

Открытие проекта

Вам необходимо загрузить и открыть проект ArcGIS Pro, содержащий данные по заявкам, суммированные по трехзначным ZIP-кодам областей.

- Скачайте сжатую папку online-lending-data.

- Щелкните правой кнопкой мыши загруженную папку и извлеките ее в место, которое вы можете легко найти, например в папку Документы.

- Откройте папку online-lending-data.

Папка содержит файловую базу геоданных с данными, индексную папку, файл проекта ArcGIS Pro и набор инструментов ArcGIS.

- Если на вашем компьютере установлен ArcGIS Pro, дважды щелкните файл проекта OnlineLending (у него расширение . aprx). Если будет предложено, войдите под лицензированной учетной записью ArcGIS.

Проект содержит карту США. Один слой карты представляет границы штатов, другой — слой 3-цифровых ZIP-кодов областей с данными по кредитным заявкам. (ZIP3-области — полигональные области, определяемые первыми тремя цифрами стандартного пятизначного почтового индекса (ZIP)).

Вы просмотрите атрибутивную таблицу слоя заявок, чтобы познакомиться с данными.

- На панели Содержание щёлкните правой кнопкой слой ZIP3 Loan Data и выберите Таблица атрибутов.

Откроется таблица. Для каждой области ZIP3 в атрибутах присутствует идентификатор ZIP3, общее число поданных кредитных заявок, общее число выданных кредитов (принятых кредитов), средняя процентная ставка по всем выданным кредитам, средний рейтинг кредитоспособности по всем выданным кредитам и общее число домохозяйств.

LendingClub присваивает кредитный рейтинг каждой полученной кредитной заявке, от A1 (минимальное процентная ставка) до E5 (максимальная процентная ставка).

Эти значения кредитного рейтинга конвертируются в простые числовые ранги для анализа. Кредитному рейтингу A1 соответствует значение 1, A2 – значение 2, и так далее. Повышение рейтинга ведет к более высоким рискам при выдачи кредита. - Закройте таблицу.

aprx). Если будет предложено, войдите под лицензированной учетной записью ArcGIS.

aprx). Если будет предложено, войдите под лицензированной учетной записью ArcGIS. Эти значения кредитного рейтинга конвертируются в простые числовые ранги для анализа. Кредитному рейтингу A1 соответствует значение 1, A2 – значение 2, и так далее. Повышение рейтинга ведет к более высоким рискам при выдачи кредита.

Эти значения кредитного рейтинга конвертируются в простые числовые ранги для анализа. Кредитному рейтингу A1 соответствует значение 1, A2 – значение 2, и так далее. Повышение рейтинга ведет к более высоким рискам при выдачи кредита.Выбор участков с числом заявок не менее 30

Чтобы быть уверенным в достоверности и репрезентативности расчетов средних процентных ставок для каждой области ZIP3, вы включите в анализ только области, где зафиксировано не менее 30 кредитных заявок. Сначала вы запустите инструмент геообработки Выбрать в слое по атрибуту, который выберет ZIP3 области, в которых зафиксировано не менее 30 выданных кредитов.

- Щёлкните вкладку Анализ на ленте. В группе Геообработка щелкните Инструменты.

Откроется панель Геообработка. В этой панели содержится большое количество инструментов, которые можно использовать со слоями данных.

- На панели Геообработка выполните поиск и выберите инструмент Выбрать в слое по атрибуту.

Откроется диалоговое окно инструмента. Вы можете настроить ряд параметров, определяющих выполнение инструмента. Сначала вы выберете таблицу, с которой инструмент будет работать.

- В параметре Входная таблица выберите ZIP3 Loan Data.

Далее вы построите условие для выбора только тех областей ZIP3, где зафиксировано 30 или более выданных кредитов.

- Для Выражения нажмите Новое выражение.

- Постройте выражение Где Number of loans больше или равно 30.

- Щелкните Запустить.

ZIP3 области, в которых зафиксировано не менее 30 выданных кредитов. Далее вы создадите копию слоя, содержащего выбранные области ZIP3. Вы сможете использовать скопированный слой для дальнейшего анализа.

- На панели Геообработка щелкните кнопку Назад.

Вы вернетесь к списку, возвращенному поиском инструментов.

- Удалите текст в строке поиска. Найдите и откройте инструмент Копировать объекты.

- В параметре Входные объекты выберите ZIP3 Loan Data. Для Выходного класса объектов оставьте путь к выходным данным по умолчанию и измените имя выходного класса на ZIP3_Analysis_Data.

При запуске этого инструмента если какие-то объекты выбраны, то копируются только выбранные объекты. Если в слое ничего не выбрано – все объекты этого слоя будут скопированы.

По умолчанию, на выходе будет создан класс пространственных объектов базы геоданных. Этот формат более функционален, чем формат шейп-файла, так как имена атрибутивных полей шейп-файла могут быть обрезаны, кроме того для них не поддерживаются некоторые функции.

- Щелкните Запустить.

Слой ZIP3_Analysis_Data добавляется на панели Содержание. В последующем анализе вы будете работать с этим слоем. С этого момента вам больше не нужен слой ZIP3 Loan Data, поэтому вы удалите его с карты.

- На панели Содержание щёлкните правой кнопкой слой ZIP3 Loan Data и выберите Удалить.

- На панели инструментов быстрого доступа нажмите кнопку Сохранить.

Анализ горячих точек процентных ставок

Для создания карты горячих точек средних процентных ставок, вы будете использовать инструмент Анализ горячих точек. Этот инструмент идентифицирует статистически значимые кластеры высоких значений и низких значений.

- На панели Геообработка найдите и откройте инструмент Анализ возникновения горячих точек.

- Для Входного класса пространственных объектов выберите ZIP3_Analysis_Data. Для Входного поля выберите Average Interest Rate.

- Для Выходного класса объектов измените имя на Interest_Rate_Hot_Spots.

Инструмент Анализ горячих точек анализирует статистическую значимость каждого значения объекта (в нашем случае, каждое значение средней процентной ставки по области ZIP3) в контексте значений соседних объектов. Параметр Определение пространственных отношений указывает, какие именно объекты считаются соседними.

Размеры областей ZIP3 варьируют в довольно значительных пределах. Области на востоке США отличаются значительно большими размерами, чем на западе. То есть, определение соседнего объекта по принципу смежности с другим объектом приведет к разному масштабу анализа в разных частях страны, что может исказить результаты.

По умолчанию для этого параметра установлено значение Полоса фиксированных расстояний, определяющее соседние объекты по их нахождению в пределах указанного расстояния от искомого объекта. Преимущество этой опции в том, что масштаб анализа сохраняется постоянным по всей изучаемой области, что обеспечивает более точные результаты.

- Для параметра Определение пространственных отношений убедитесь, что указана опция Полоса фиксированных расстояний.

Вы также можете указать расстояние, в пределах которого объекты считаются соседними. Если расстояние не задано, инструмент расстояние использует минимальное расстояние, которое гарантирует, что для каждого объекта имеется хотя бы один соседний объект.

Иногда установка этой опции приводит к тому, что у некоторых объектов будет только один соседний объект, в то время как у других несколько тысяч, соответственно не всегда это лучший выбор.Для этого анализа отдельные записи кредитов уже агрегированы по областям ZIP3, поэтому использование минимально допустимого расстояния анализа вполне корректно.

- Оставьте параметр Диапазон расстояний или пороговое расстояние пустым.

- Отметьте опцию Применить коррекцию средней доли ложных отклонений гипотезы (FDR).

- Щелкните Запустить.

Инструмент запустится. Он вычисляет среднюю процентную ставку по каждой области ZIP3 и всех соседних с ней областях. Если средний уровень процентной ставки в окрестности превышает уровень ставки в целом по всей стране, ZIP3 область, определяющая эту окрестность признается горячей точкой. Если уровень существенно ниже – ZIP3-область признается холодной точкой. По завершении работы инструмента на карту будет добавлен новый слой.

Участки красного цвета соответствуют горячим точкам, а голубого – холодным. Большинство областей в Алабаме демонстрируют уровень процентной ставки выше, чем ожидалось, в то время, как области в районе Сан-Франциско показывают уровень процентной ставки ниже ожидаемого.

- Сохраните проект.

Иногда установка этой опции приводит к тому, что у некоторых объектов будет только один соседний объект, в то время как у других несколько тысяч, соответственно не всегда это лучший выбор.

Иногда установка этой опции приводит к тому, что у некоторых объектов будет только один соседний объект, в то время как у других несколько тысяч, соответственно не всегда это лучший выбор.

Вы создали карту горячих точек по областям ZIP3, на которых отмечалось не менее 30 рассмотренных кредитных заявок. Карта показывает наличие статистически-значимых кластеров как высоких, так и низких процентных ставок.

Получив карту с результатами, Джонатан Блюм решил выяснить, почему процентные ставки в Алабаме выше, чем в Сан-Франциско. Справедливо ли предположить, что присвоенные жителям штата Алабама кредитные рейтинги отражают более высокие кредитные риски? Риски заемщика в Сан-Франциско должны быть такими же, как и в Алабаме, правильно? Будучи скептиком, Джонатан решил изучить проблему глубже.

Далее вы вместе с ним углубитесь в изучение проблемы и построите модель, описывающую отношения между средней процентной ставкой и средним кредитным рейтингом.

Ранее вы построили карту горячих точек по значениям средней процентной ставки, чтобы увидеть кластеры высоких и низких процентных ставок. Далее вы построите модель регрессии с использованием инструмента Обобщенная линейная регрессия (ОЛР), чтобы определить, насколько хорошо по уровню среднего кредитного рейтинга можно предсказать уровень процентной ставки.

Модель регрессии вычисляет отношение между переменными. Если по значению кредитного рейтинга можно будет корректно рассчитать величину процентной ставки, в вашей модели регрессии будет получено высокое значение Скорректированного R-2. Кроме того, различия между прогнозируемыми значениями по модели и наблюдаемыми значениями (известные как невязки) будут демонстрировать случайное распределение по всей изучаемой области.

Выполнение регрессионного анализа

Для создания модели регрессии вы запустите инструмент Обобщенная линейная регрессия.

- Если необходимо, откройте проект OnlineLending.

- На панели Геообработка введите и выполните поиск, а затем откройте инструмент Обобщенная линейная регрессия (GLR) (Инструменты пространственной статистики).

- Для Входных объектов выберите ZIP3_Analysis_Data.

В модели регрессии должна быть одна зависимая переменная (переменная, которую вы хотите объяснить), и одна или более независимых переменных. В качестве зависимой переменной вы будете использовать среднюю процентную ставку.

- Для Зависимой переменной выберите Average Interest Rate. В параметре независимые переменные отметьте Average Loan Grade Rank.

Для параметра Тип модели есть три опции: Непрерывные (Гауссовы), Бинарные (Двоичные) и Количественные (Пуассона). Выбор опции определяется зависимой переменной. Изучая таблицу атрибутов вы увидели, что величины процентных ставок представлены непрерывными значениями с десятичными знаками, а не бинарными и не дискретными значениями.

- Оставьте для Типа модели опцию Непрерывные (Гауссовы).

С моделью этого типа выполняется регрессия методом Наименьших квадратов, где строится глобальная модель регрессии для зависимой переменной и создается единое уравнение регрессии для этой модели.

- Для Выходных объектов измените имя на Average_Interest_Rates_vs_Loan_Grades.

- Щелкните Запустить.

Инструмент запустится. Слой будет добавлен на карту. В панель Содержание также добавились три диаграммы.

Этот слой картографирует невязки модели регрессии (области, в которых прогнозируемые значения выше или ниже реальных значений). Темно-фиолетовым цветом показаны области, где реальные процентные ставки ниже прогнозируемых моделью, а области зеленого цвета соответствуют участкам, в которых процентные ставки выше, чем рассчитанные в модели.

Пространственное распределение невязок нельзя назвать случайным. В частности, весь штат Миссисипи представляет собой большой кластер ZIP3-областей, в которых прогнозируемые значения в модели превышают реальные значения процентных ставок.

Проверка результатов регрессии

Результат регрессионного анализа также содержит отчет и несколько диаграмм. Сначала вы изучите отчет.

- В нижней части панели Геообработка наведите на Просмотреть подробности.

Откроется отчет о выполнении инструмента Обобщенная линейная регрессия.

- В отчете инструмента Обобщенная линейная регрессия прокрутите вниз и разверните сообщения, чтобы просмотреть Сводку результатов GLR и Диагностику GLR.

Подсказка:

Вы можете изменить размер окна, переместив его границы.

Сейчас вам интересно только значение Скорректированного R-квадрат. Значения R-2 находятся в диапазоне от 0 до 100 процентов (выражены в десятичной дробью) и указывают на выраженность корреляции между процентной ставкой и средним кредитным рейтингом.

В разделе Диагностика ОЛР можно увидеть значение Скорректированного R-2 – 0.942152.

Это значение указывает, что средний кредитный рейтинг может объяснить около 94% значений по процентной ставке.

Как и предполагалось, это высокое значение R-2, указывающее на высокую степень корреляции.Далее вы откроете точечную диаграмму, демонстрирующую отношения между переменными.

- Закройте отчет инструмента. В панели Содержание дважды щелкните диаграмму Отношения между переменными.

Откроется диаграмма. Также откроется панель Свойства диаграммы.

На диаграмме представлены все области ZIP3 по значениям средней процентной ставки и среднего кредитного рейтинга. Большинство точек укладывается в прямую линию, что указывает на четкую корреляцию. Темно-фиолетовые точки ниже линии соответствуют областям ZIP3, где модель предсказывает заниженную среднюю процентную ставку.

Хотя несколько невязок лежат ниже линии, они, тем не менее, указывают на положительное отношение, то есть с ростом кредитного рейтинга растет и средняя процентная ставка.

- Закройте диаграмму и панель Свойства диаграммы. Сохраните проект.

Как и предполагалось, это высокое значение R-2, указывающее на высокую степень корреляции.

Как и предполагалось, это высокое значение R-2, указывающее на высокую степень корреляции.Вы использовали регрессионный анализ для объяснения роста средней процентной ставки на основе данных о кредитном рейтинге. Тем не менее, результаты не соответствуют ожиданиям Джонатана Блюма. Хотя он и получил четко выраженную корреляцию между средним кредитным рейтингом и средней процентной ставкой, он сразу же увидел и проблему в распределении невязок. Джонатан ожидал получить случайное распределение невязок в расчетах прогнозируемых значений выше и ниже наблюдаемых, но в распределении невязок в значениях ниже ожидаемых наблюдается явная пространственная закономерность. Очевидно, по значениям среднего кредитного рейтинга нельзя рассчитать возможную процентную ставку в этой части страны.

Тем не менее, результаты не соответствуют ожиданиям Джонатана Блюма. Хотя он и получил четко выраженную корреляцию между средним кредитным рейтингом и средней процентной ставкой, он сразу же увидел и проблему в распределении невязок. Джонатан ожидал получить случайное распределение невязок в расчетах прогнозируемых значений выше и ниже наблюдаемых, но в распределении невязок в значениях ниже ожидаемых наблюдается явная пространственная закономерность. Очевидно, по значениям среднего кредитного рейтинга нельзя рассчитать возможную процентную ставку в этой части страны.

По словам Джонатана, важно найти области с более низкими, чем ожидалось, процентными ставками по всему штату Миссисипи. Это создает впечатление либо намеренного смещения, либо неравномерного влияния. Неравномерное воздействие может иметь место, если решения об одобрении кредитов, которые изначально не были преднамеренно дискриминационными, приводят к дискриминационным результатам. Правило предоставления ипотечных кредитов только на жилье стоимостью не менее $200000, например, может привести к намеренной дискриминации цветного населения, так как средняя стоимость жилья в районах проживания меньшинств меньше $200,000. Для кредиторов довольно трудно избежать неравномерного воздействия, так как оно незаметно, пока не выдано достаточное количество кредитов.

Для кредиторов довольно трудно избежать неравномерного воздействия, так как оно незаметно, пока не выдано достаточное количество кредитов.

Далее вы будете использовать Географически взвешенную регрессию для визуализации на карте областей, в которых корреляция между средним кредитным рейтингом и средней процентной ставкой выражена сильнее, и областей, в которых эта корреляция выражена слабо, по всей территории страны.

Ранее вы моделировали среднюю процентную ставку как функцию от среднего кредитного рейтинга. Созданная в рамках анализа карта невязок показала, что прогнозирование значения процентной ставки по среднему кредитному рейтингу не очень корректно в штате Миссисипи.

Если отношения между двумя переменными выражены четко, вы можете прогнозировать значение одной переменной, исходя из значения другой. Метод Обобщенной линейной регрессии (ОЛР), который вы использовали в предыдущем уроке рассчитал выраженность отношений с использованием единого коэффициента. Другими словами,. Предполагается, что отношения между средним кредитным рейтингом и средней процентной ставкой одинаковы для всех областей ZIP3 в стране. Если Джонатан Блюм хочет изучить, как меняются отношения, и увидеть, где средний кредитный рейтинг имеет сильное или слабое влияние на среднюю процентную ставку, ему необходимо применить другой метод вычисления регрессии, который называется Географически взвешенная регрессия (ГВР).

Другими словами,. Предполагается, что отношения между средним кредитным рейтингом и средней процентной ставкой одинаковы для всех областей ZIP3 в стране. Если Джонатан Блюм хочет изучить, как меняются отношения, и увидеть, где средний кредитный рейтинг имеет сильное или слабое влияние на среднюю процентную ставку, ему необходимо применить другой метод вычисления регрессии, который называется Географически взвешенная регрессия (ГВР).

ГВР вычислит свой коэффициент для каждой области ZIP3. Высокие значения коэффициента будут свидетельствовать о сильно выраженном влиянии кредитного рейтинга на процентную ставку; если значения коэффициента низкие — влияние выражено значительно слабее.

Далее вы создадите карту коэффициентов ГВР для идентификации областей сильно и слабо выраженных отношений между этими двумя переменными.

Поиск минимального расстояния окрестности

ГВР калибрует локальную модель регрессии для каждой области ZIP3, используя только соседние с ней области ZIP3 при расчетах. В модели также присваивается вес соседним объектам, так как они оказывают большее влияние на процесс калибровки, чем более отдаленные объекты. Параметры Тип окрестности и Локальная схема весов определяют, какие соседние объекты включены в процесс калибровки или исключены из него.

В модели также присваивается вес соседним объектам, так как они оказывают большее влияние на процесс калибровки, чем более отдаленные объекты. Параметры Тип окрестности и Локальная схема весов определяют, какие соседние объекты включены в процесс калибровки или исключены из него.

В данном рабочем процессе вы попробуете все четыре варианта комбинации параметров, чтобы увидеть, какая установка приведет к лучшим результатам. Вы можете разрешить инструменту установить минимальное и максимальное расстояние поиска, а также число соседей, но исходные настройки инструмента требуют наличия не менее 30 соседних объектов. Вы установили, что отношения между средней процентной ставкой и средним кредитным рейтингом выражено достаточно сильно, с немногими отклонениями. Соответственно, ваша наилучшая модель должна использовать меньшее расстояние и меньшее число соседей, чем предлагается в настройках инструмента. Вы попробуете расстояния, в пределах которых можно идентифицировать от 10 до 50 соседних объектов.

- Если необходимо, откройте проект OnlineLending.

- На панели Геообработка найдите и откройте инструмент Вычислить диапазон расстояний до числа соседних объектов.

Вы будете использовать этот инструмент для определения минимального расстояния, в пределах которого для каждой области ZIP3 можно будет выявить не менее 10 соседних объектов.

- Введите следующие параметры:

- Для Входных объектов выберите ZIP3_Analysis_Data.

- Для Числа соседей введите 10.

- Для метода определения расстояния выберите Эвклидово.

- Щелкните Запустить.

Инструмент запуститься, но новый слой или диаграмма не появятся в панели Содержание.

- В нижней части панели Геообработка щелкните Просмотреть подробности.

Откроется отчет инструмента. В нем будет отражено минимальное, среднее и максимальное расстояние (в метрах) в пределах которого для областей ZIP3 можно идентифицировать не менее 10 соседних объектов.

Минимальное значение равно 17802 метров, а максимальное – 493120 метров. Максимальное значение соответствует минимальному расстоянию, в пределах которого для каждой области ZIP3 можно будет выявить не менее 10 соседних объектов.Вы округлите это значение до 400000 и используете при выполнении ГВР. Далее вы выполните похожие вычисления, чтобы определить расстояние, в пределах которого для каждой области ZIP3 можно будет идентифицировать 50 соседних объектов.

- Закройте отчет инструмента. Еще раз запустите инструмент Вычислить диапазон расстояний до числа соседних объектов, изменив параметр Число соседей на 50.

- Откройте отчет инструмента.

Расстояние, необходимое, чтобы у каждой области ZIP3 идентифицировалось не менее 50 соседних объектов, равно 1137020 метров. Вы округлите это значение до 1 100 000 и используете при выполнении ГВР.

- Закройте отчет инструмента.

Минимальное значение равно 17802 метров, а максимальное – 493120 метров. Максимальное значение соответствует минимальному расстоянию, в пределах которого для каждой области ZIP3 можно будет выявить не менее 10 соседних объектов.

Минимальное значение равно 17802 метров, а максимальное – 493120 метров. Максимальное значение соответствует минимальному расстоянию, в пределах которого для каждой области ZIP3 можно будет выявить не менее 10 соседних объектов.Построение пространственной модели регрессии

Вы будете запускать инструмент Географически взвешенная регрессия (ГВР)четыре раза с разными параметрами и отобразите на карте коэффициенты той модели, в которой будут получены наилучшие результаты.

- На панели Геообработка найдите и откройте инструмент Географически взвешенная регрессия. Разверните Дополнительные параметры.

Сначала вы попробуете указать Количество соседей в параметре Тип окрестности. Эта опция предполагает определение фиксированного числа соседних объектов для каждой области ZIP3, а не фиксированного расстояния. Опция Количество соседей в целом лучше, если вы хотите построить каждую локальную модель с одинаковым количеством исходной информации. Это хороший выбор, если объекты распределены равномерно, анализируются полигоны близкого размера или внутренние пространственные процессы однородны.

- Введите следующие параметры:

- Для Входных объектов выберите ZIP3_Analysis_Data.

- Для Зависимой переменной выберите Average Interest Rate.

- Для Типа модели выберите Непрерывные (Гауссовы).

- В параметре Независимые переменные отметьте Average Loan Grade Rank.

- Для Выходных объектов измените имя на Average_Interest_Rates_vs_Loan_Grades.

- Для Типа окрестности выберите Количество соседей.

- В качестве Метода выбора окрестности выберите Интервал вручную.

- Введите 10 в качестве Минимального числа соседей.

- Введите 4 в качестве Инкремента числа соседей.

- Введите 11 в качестве Числа инкрементов.

- Для Локальной схемы весов выберите Биквадратная.

С этими параметрами инструмент запустится сначала для 10 соседних объектов, потом для 14, потом для 18 и так далее, вплоть до 50 соседних объектов (11 раз, с шагом по 4). Так как выбрана опция Биквадратная, объекты, которые не считаются соседними, не влияют на результаты, что может быть важным для данных с сильно локализованными пространственными процессами.

- Щелкните Запустить.

После запуска инструмента создается отчет (а также слой, добавленный к карте, который вы просмотрите позже).

- Щелкните Просмотреть подробности. Настройте размер окна отчета, если необходимо.

Для каждого числа соседей от 10 до 50 с шагом 4 была создана своя модель. Скорректированный Информационный критерий Акаике (AIC) был рассчитан для каждой модели. По значению AIC можно судить о потере информации в модели. Чем меньше значение AIC, тем лучше работает модель.

По отчету ГВР, где для каждого значения Количества соседей указано значение AIC, можно определить то число соседей, по которому значение AIC будет наименьшим. В вашем случае это число 22. Значение AdjR2 (Скорректированный R-2) указывает, что модель объясняет 97.19 процентов вариабельности средней процентной ставки, что значительно лучше, чем Скорректированный R-2, полученный в вашей модели ОЛР (94.215%).

Далее вы запустите инструмент еще раз, изменив опцию Локальная схема весов на Гауссову. В соответствии с этой установкой, все соседние объекты (вплоть до 1000 ближайших) влияют на результат в модели, но влияние объектов, расположенных дальше первых 10, 14, 18 и так далее, существенно снижено.

- Закройте отчет инструмента. Запустите инструмент Географически взвешенная регрессия (ГВР) еще раз, изменив Локальную схему весов на Гауссову.

При повторном запуске инструмента слой GWR_Average_Interest_Rate_vs_Average_Loan_Gradeбудет перезаписан с новыми результатами.

- Щелкните Просмотреть подробности.

Со схемой весов Гаусса наилучшие результаты получаются в модели, где количество соседей – 10. Но значение AIC в этом случае (-1673.8710) не ниже, чем в модели с 22 соседями и биквадратной схемой весов (-1839.6162). Также и Скорректированный R-2 (0.9594) ниже, чем в модели с опцией Биквадратная (0.9719).

Хотя результаты этой модели лучше, чем ОЛР, прогнозирование все-таки хуже чем в первой модели ГВР. Далее вы запустите инструмент еще раз. Вместо определения точного числа соседних объектов, вы используете минимальное расстояние окрестности, которое вы вычислили ранее. Вы определили, что для каждой области ZIP3, чтобы выявить 10 соседних объектов, расстояние поиска окрестности должно быть 400000 метров.

Чтобы у каждой области ZIP3 можно было идентифицировать не менее 50 объектов, необходимо указать расстояние 1100000 метров.Установка опции Диапазон расстояний для Типа окрестности означает, что для калибровки каждой локальной модели будут использоваться соседние объекты, лежащие в пределах указанного расстояния. Эта опция имеет несомненное преимущество в том, что масштаб анализа сохраняется постоянным. Это наиболее целесообразно, если вы уверены, что у каждого объекта имеется достаточно соседних объектов в пределах указанного расстояния для создания надежной локальной модели.

- Закройте отчет инструмента. Найдите и запустите инструмент Географически взвешенная регрессия (ГВР) со следующими параметрами:

- Измените Тип окрестности на Диапазон расстояний.

- Установите Минимальное расстояние поиска на 400000 метров.

- Установите Инкремент расстояния поиска на 100000 метров.

- Введите 8 в качестве Числа инкрементов.

С этими параметрами инструмент создаст модель для каждого 100000 метрового интервала между 400000 и 1100000 метров.

- Запустите инструмент. По окончании щелкните Просмотреть подробности.

Лучше всего выполняется модель на расстоянии 400000, но результаты не такие хорошие, как в первой модели ГВР (значение AIC –1565.1312 и скорректированный R-2 равен 0.9507).

Вы запустите инструмент еще один раз. Параметры расстояния останутся прежними, но вы измените локальную схему весов.

- Закройте отчет инструмента. Запустите инструмент Географически взвешенная регрессия (ГВР) еще раз, изменив Локальную схему весов на Биквадратную.

- Откройте отчёт.

Эта модель работает лучше, чем предыдущая, но она все же не так эффективна, как самая первая модель, опробованная вами. Хотя значение AIC в этой модели (-1843.3228) несколько ниже, чем в первой модели, которую вы опробовали (-1839.6162), значение скорректированного R-2 также меньше (0.

9676 и 0.9719).Вы идентифицировали параметры модели, при использовании которых вы получаете наименьшее значение AIC в сочетании с наибольшим значением скорректированного R-2. По результатам диагностики можно сделать вывод, о том, что наиболее эффективная модель географически-взвешенной регрессии строится при использовании 22 соседних объектов, с биквадратной схемой весов. Вы можете использовать схожий рабочий процесс для сравнения нескольких моделей с одной и той же зависимой переменной.

Каждый раз при запуске модели, результаты предыдущего запуска перезаписываются. Вы запустите модель с теми же параметрами, что и первый раз, чтобы заново получить результат максимально эффективной модели.

- Закройте отчет инструмента. запустите инструмент с Типом окрестности, установленным на Количество соседей, метод выбора окрестности – Определен пользователем и Число соседей – 22.

- Сохраните проект.

Чтобы у каждой области ZIP3 можно было идентифицировать не менее 50 объектов, необходимо указать расстояние 1100000 метров.

Чтобы у каждой области ZIP3 можно было идентифицировать не менее 50 объектов, необходимо указать расстояние 1100000 метров.

9676 и 0.9719).

9676 и 0.9719).Визуализация на карте коэффициентов модели

Вы идентифицировали параметры модели, при использовании которых вы получаете наименьшее значение AIC в сочетании с наибольшим значением скорректированного R-2, указывающие на наиболее эффективную модель. Далее вы визуализируете на карте коэффициенты модели для оценки, насколько отношения между средней процентной ставкой и средним кредитным рейтингом меняются на территории всей страны.

Далее вы визуализируете на карте коэффициенты модели для оценки, насколько отношения между средней процентной ставкой и средним кредитным рейтингом меняются на территории всей страны.

Так же, как и в случае отображения на карте выходных данных ОЛР, выходные данные ГВР визуализируют невязки (то есть, местоположения, в которых прогнозированные значения, рассчитанные в модели, выше или ниже реальных значений средних процентных ставок). Выходной слой также содержит поле значений коэффициентов для каждой области ZIP3. Чем больше коэффициент, тем сильнее выраженно отношение между средней процентной ставкой и средним кредитным рейтингом. Отображение данных по значениям этого поля дает возможность отобразить вариабельность отношений между переменными по всей территории страны.

- На панели Содержание щелкните правой кнопкой слой GWR_Average_Interest_Rate_vs_Average_Loan_Grade и выберите Символы.

Откроется панель Символы этого слоя.

Вам может потребоваться изменить Основные символы на Уникальные значения а потом обратно на Градуированные цвета, чтобы увидеть отображение новых символов.

- Установите Поле на Coefficient (AVELOANGRADE), Метод на Квантиль и Классы на 7.

- Для Цветовой схемы выберите Желто-Оранжево-Коричневую непрерывную цветовую шкалу (или любую градуированную цветовую шкалу, позволяющую визуализировать данные от меньшего к большему).

Подсказка:

Чтобы увидеть названия цветовых схем, наведите на них.

- Закройте панель Символы. В панели Содержание перетащите слой State Boundaries выше слоя GWR_Average_Interest_Rate_vs_Average_Loan_Grade.

Темные области на карте указывают на области, где отношения между этими двумя переменными сильно выражены. Более светлые области указывают на более слабые отношения.

- Сохраните проект.

Карта подтверждает, что процентные ставки зависят не только от кредитного рейтинга, по крайней мере, не везде. Например, в штате Миссисипи, и в большей части Канзаса отношения между процентной ставкой и кредитным рейтингом выражены слабо.

В штате Миссисипи процентная ставка в модели прогнозируется ниже, чем ожидалось. В большинстве районов Канзаса она, наоборот, выше.Эта закономерность имеет ощутимые материальные последствия. Разница в процентных ставках оказывает сильное влияние на экономику. Если доступ к кредитам ограничен из-за высоких процентных ставок, люди, как правило, стараются тратить меньше, а соответственно показатели бизнеса снижаются. Когда процентные ставки по кредитам низкие, люди с большей охотой берут кредиты и совершают покупки, что способствует развитию предприятий.

Некоторые исследователи находят доказательства дискриминации на различных онлайн-площадках. Анализ Джонатана Блюма вносит вклад в эту область исследований, обнаруживая доказательства географической дискриминации, связанной с онлайн-кредитованием. Но Джон изучал только одобренные заявки. Хотя LendingClub указывает

на прямую зависимость процентной ставки и кредитного рейтинга, созданные вами карты указывают на присутствие и других факторов. Например, некоторые исследователи обнаружили, что, по крайней мере, треть заемщиков выбирает кредит с максимально быстрым временем предоставления, а не минимальной процентной ставкой.Джонатан — журналист. Его работа — информировать о дебатах вокруг проблемы онлайн-кредитования. Карты, созданные и проанализированные на этом уроке, являются важными инструментами стори-теллинга, которые он сможет широко использовать в своей работе.

В штате Миссисипи процентная ставка в модели прогнозируется ниже, чем ожидалось. В большинстве районов Канзаса она, наоборот, выше.

В штате Миссисипи процентная ставка в модели прогнозируется ниже, чем ожидалось. В большинстве районов Канзаса она, наоборот, выше. Например, некоторые исследователи обнаружили, что, по крайней мере, треть заемщиков выбирает кредит с максимально быстрым временем предоставления, а не минимальной процентной ставкой.

Например, некоторые исследователи обнаружили, что, по крайней мере, треть заемщиков выбирает кредит с максимально быстрым временем предоставления, а не минимальной процентной ставкой. В этом уроке вы использовали пространственный регрессионный анализ для моделирования отношений между средней процентной ставкой и средним кредитными рейтингом, проверяя предполагаемую корреляцию. Этот рабочий процесс можно использовать и для проверки других возможных корреляций. Например, уровень подоходного налога в сообществе с высоким уровнем доходов, вероятно, будет также высокий. Всегда ли это верно? В каких районах страны эта корреляция соблюдается, а в каких — не очень? Сельскохозяйственные угодья с наилучшими условиями должны давать самые высокие урожаи. Повсеместно ли соблюдается это соотношение? Если нет, то почему? Можно ли предположить, что в школах с лучшим соотношением учителей и учеников результаты экзаменов максимально высоки?

Повсеместно ли соблюдается это соотношение? Если нет, то почему? Можно ли предположить, что в школах с лучшим соотношением учителей и учеников результаты экзаменов максимально высоки?

Начните прямо сейчас! Проверяйте предполагаемые отношения и исследуйте результаты.

Еще больше уроков вы найдете в Галерее уроков Learn ArcGIS.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединяйтесь к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединяйтесь к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Симулятор

Завести аккаунт

Присоединяйтесь к игре

Мой симулятор

Моя игра

Создать игру

Твои деньги

Личные финансы

Управление капиталом

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление капиталом

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Торговые курсы

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Определение, как они работают, примеры

Процентная ставка — это процент от основной суммы долга, взимаемый кредитором за использование своих денег. Основная сумма — это сумма ссуды.

Процентные ставки влияют на стоимость кредитов. В результате они могут ускорить или замедлить экономику. Федеральная резервная система управляет процентными ставками для достижения идеального экономического роста.

Что такое процентная ставка?

Процентная ставка — это либо стоимость заимствования денег, либо вознаграждение за их сбережение.Он рассчитывается как процент от взятой или накопленной суммы.

Вы занимаете деньги в банках, когда берете ипотеку. Другие ссуды можно использовать для покупки автомобиля, бытовой техники или оплаты обучения.

Банки занимают у вас деньги в виде депозитов, и проценты — это то, что они платят вам за использование депонированных денег. Они используют деньги депозитов для финансирования ссуд.

Банки взимают с заемщиков процентную ставку несколько выше, чем платят вкладчикам.Разница в их прибыли. Поскольку банки конкурируют друг с другом как за вкладчиков, так и за заемщиков, процентные ставки остаются в узком диапазоне друг от друга.

Как работают процентные ставки

Банк применяет процентную ставку к общей невыплаченной части вашей ссуды или остатка по кредитной карте, и вы должны платить как минимум проценты в каждый период начисления сложных процентов. В противном случае ваша непогашенная задолженность увеличится, даже если вы производите платежи.

В противном случае ваша непогашенная задолженность увеличится, даже если вы производите платежи.

Хотя процентные ставки очень конкурентоспособны, они не совпадают.Банк будет взимать более высокие процентные ставки, если считает, что вероятность выплаты долга ниже. По этой причине банки будут склонны назначать более высокую процентную ставку по возобновляемым кредитам, таким как кредитные карты, поскольку управление этими типами кредитов более дорогое. Банки также взимают более высокие ставки с людей, которых они считают рискованными; Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, которую вам придется платить.

Фиксированные и переменные процентные ставки

Банки взимают фиксированные или плавающие ставки.Фиксированные ставки остаются неизменными на протяжении всего срока действия кредита. Первоначально ваши платежи состоят в основном из процентных платежей. Со временем вы платите все больший и больший процент от основной суммы долга. Большинство обычных ипотечных кредитов — это ссуды с фиксированной процентной ставкой.

Переменные ставки меняются вместе с основной ставкой. Когда повышается ставка, увеличиваются и выплаты по кредиту. С этими кредитами вы должны обратить внимание на основную ставку, которая. основывается на ставке федерального фонда. При любом типе ссуды вы, как правило, можете в любое время внести дополнительный платеж в счет основной суммы, что поможет вам погасить долг раньше.

Как определяются процентные ставки?

Процентные ставки определяются либо доходностью казначейских облигаций, либо ставкой федеральных фондов. Федеральная резервная система устанавливает ставку по федеральным фондам в качестве ориентира для краткосрочных процентных ставок. Ставка по федеральным фондам — это то, что банки взимают друг с друга за кредиты овернайт.

Ставка ФРС влияет на денежную массу страны и, таким образом, на здоровье экономики.

Доходность казначейских облигаций определяется спросом на U.S. Treasurys, которые продаются на аукционе. Когда спрос высок, инвесторы платят больше за облигации. В результате их урожайность ниже. Низкая доходность казначейских облигаций влияет на процентные ставки по долгосрочным облигациям, таким как 15-летние и 30-летние ипотечные кредиты.

В результате их урожайность ниже. Низкая доходность казначейских облигаций влияет на процентные ставки по долгосрочным облигациям, таким как 15-летние и 30-летние ипотечные кредиты.

Влияние высоких и низких процентных ставок

Высокие процентные ставки делают кредиты более дорогими. Когда процентные ставки высоки, меньше людей и предприятий могут позволить себе брать займы. Это снижает объем кредита, доступного для финансирования покупок, замедляя потребительский спрос.В то же время это побуждает больше людей делать сбережения, потому что они получают больше на свою норму сбережений. Высокие процентные ставки также уменьшают доступный капитал для расширения бизнеса, душит предложение. Это сокращение ликвидности замедляет экономику.

Низкие процентные ставки имеют противоположный эффект на экономику. Низкие ставки по ипотеке имеют тот же эффект, что и более низкие цены на жилье, стимулируя спрос на недвижимость. Нормы сбережений падают. Когда вкладчики обнаруживают, что проценты по вкладам у них меньше, они могут решить потратить больше. Они также могут вкладывать свои деньги в несколько более рискованные, но более прибыльные инвестиции, что приводит к росту цен на акции.

Они также могут вкладывать свои деньги в несколько более рискованные, но более прибыльные инвестиции, что приводит к росту цен на акции.

Низкие процентные ставки делают бизнес-кредиты более доступными. Это стимулирует расширение бизнеса и новые рабочие места.

Если низкие процентные ставки обеспечивают так много преимуществ, почему бы не поддерживать их все время на низком уровне? По большей части правительство США и Федеральная резервная система предпочитают низкие процентные ставки. Но низкие процентные ставки могут вызвать инфляцию. Если ликвидности слишком много, спрос превышает предложение, и цены растут; Это всего лишь одна из причин инфляции.

Понимание APR

Годовая процентная ставка (APR) — это общая стоимость кредита. Он включает процентные ставки плюс другие расходы. Самая большая стоимость — это, как правило, единовременные сборы, называемые «баллами». Банк рассчитывает их как процентный пункт от общей суммы кредита. Годовая процентная ставка также включает другие сборы, такие как брокерские сборы и затраты на закрытие сделки.

И процентная ставка, и годовая процентная ставка описывают расходы по ссуде. Процентная ставка покажет вам, сколько вы платите каждый месяц. Годовая процентная ставка сообщает вам общую стоимость кредита в течение срока действия кредита.

Используйте годовую процентную ставку, чтобы сравнить общую стоимость кредита. Это особенно полезно при сравнении ссуды, которая взимает только процентную ставку, с ссудой, которая взимает более низкую процентную ставку плюс баллы.

Годовая процентная ставка рассчитывает общую стоимость ссуды в течение срока ее действия. Имейте в виду, что немногие люди останутся в своем доме с этой ссудой, поэтому вам также необходимо знать точку безубыточности, которая говорит вам, в какой момент стоимость двух разных ссуд одинакова. Самый простой способ определить точку безубыточности — разделить стоимость баллов на ежемесячную сумму, сэкономленную в виде процентов.

| Сравнение ипотечных кредитов на сумму 200 000 долларов США с фиксированной ставкой на 30 лет | ||

|---|---|---|

| Процентная ставка | 4,5% | 4% |

| Ежемесячный платеж | $ 1 013 | $ 974 |

| Баллы и комиссии | $ 0 | 4 000 долл. США США |

| APR | 4,5% | 4,4% |

| Итого | $ 364 813 | $ 350 614 |

| Стоимость через 3 года | $ 36 468 | $ 39 064 |

В приведенном выше примере ежемесячная экономия составляет 39 долларов.Очки стоят 4000 долларов. Точка безубыточности составляет 4000 долларов / 39 долларов или 102 месяца. Это то же самое, что 8,5 лет. Если бы вы знали, что не останетесь в доме на 8,5 лет, вам было бы лучше взять более высокую процентную ставку. Вы бы заплатили меньше, избегая очков.

Итог

- Процентные ставки влияют на то, как вы тратите деньги. Когда процентные ставки высоки, банковские кредиты стоят дороже. Люди и предприятия занимают меньше денег и больше сберегают. Спрос падает, и компании продают меньше.Экономика сжимается. Если он зайдет слишком далеко, это может перерасти в рецессию.

- Когда процентные ставки падают, происходит обратное. Люди и компании больше занимают, меньше откладывают и ускоряют экономический рост. Но как бы хорошо это ни звучало, низкие процентные ставки могут вызвать инфляцию. Слишком много денег преследует слишком мало товаров.

- Федеральная резервная система управляет инфляцией и рецессией, контролируя процентные ставки. Так что обратите внимание на объявления ФРС о падении или повышении процентных ставок. Вы можете снизить свои риски при принятии финансовых решений, таких как получение ссуды, выбор кредитной карты и инвестирование в акции или облигации.

- Процентные ставки влияют на стоимость заимствования денег. При рассмотрении кредитного продукта всегда сравнивайте проценты и годовую процентную ставку.