Как рассчитать проценты по кредиту: формула. Расчет процентов по кредиту: пример. Процентная годовая ставка по кредиту это

формула. Расчет процентов по кредиту: пример

Каждый сталкивался с проблемой нехватки денег на приобретение бытовой техники или мебели. Многим приходится одалживать до зарплаты. Некоторые предпочитают не идти к знакомым или близким со своими финансовыми проблемами, а сразу обращаться в банк. Тем более что предлагается огромное количество кредитных программ, которые позволяют решить вопрос с покупкой дорогостоящего товара на выгодных условиях.

Этот система экономических отношений, предусматривающая передачу ценностей от одного собственника к другому на временное пользование на особых условиях. В случае с банками такой ценностью выступают деньги. Человеку необходима определенная сумма, экономист оценивает платежеспособность клиента и принимает решение. Если все в порядке, предоставляются нужные средства на определенный срок. За это клиент выплачивает банку проценты.

Не хватает денег на покупку товара или нужны наличные? Стоит взять кредит. Низкий процент всегда привлекает клиентов. Поэтому популярные финансовые учреждения предоставляют кредитные карты и кредиты наличными на выгодных условиях. А формула (расчет процентов по кредиту) поможет разобраться, сколько придется заплатить банку за обслуживание.

Переплата

В случае с кредитом в банке в качестве товара выступают деньги. За предоставление услуг клиент должен заплатить вознаграждение финансовому учреждению. Чтобы понять, как рассчитывается сумма переплаты, стоит разобраться в следующих понятиях:

- тело кредита;

- комиссия;

- годовая процентная ставка.

Имеет значение система погашения, а также срок кредитования. Об этом будет рассказано ниже.

Имеет значение система погашения, а также срок кредитования. Об этом будет рассказано ниже.

Что такое тело кредита?

Сумма, которую человек взял взаймы у банка, это и есть тело кредита. По мере внесения выплат эта сумма уменьшается. Именно на тело кредита начисляются проценты и в большинстве случаев комиссии.

Рассмотрим пример. Клиент оформил кредитный договор 1 мая на сумму 20 000 рублей. Через месяц он внес минимальный платеж в размере 2000 рублей. Из этой суммы на погашение процентов по кредиту ушло 500 рублей, а 1500 рублей – на погашение тела. Таким образом, на 1 июня тело кредита уменьшилось до 18 500 рублей. В дальнейшем все проценты будут начисляться именно на это сумму.

Комиссия

Процент, который клиент отдает банку сверх процентной ставки, это и есть комиссия. Различные финансовые учреждения могут предлагать разные условия кредитования. Комиссия может начисляться как на тело кредита, так и на сумму, которую клиент взял в долг изначально. Последнее время многие банки отказываются от комиссии совсем и устанавливают лишь годовую процентную ставку.

Рассмотрим пример с фиксированной комиссией 0,5%. Клиент взял кредит на сумму 10 000 рублей. Ежемесячная комиссия при этом составит 50 рублей. Формула (расчет процентов по кредиту) выглядит так: 10 000 : 100 Х 0,5.

Если комиссия не является фиксированной, она начисляется на остаток долга (тело кредита). Такой вариант является более выгодным для клиента, так как сумма процентов постоянно уменьшается. Как правило, комиссия начисляется на остаток долга по состоянию на последний рабочий день месяца. То есть если клиент выплатил всю сумму 28 числа, а последний рабочий день выпадает на 30-е, комиссию выплачивать не придется.

Если комиссия не является фиксированной, она начисляется на остаток долга (тело кредита). Такой вариант является более выгодным для клиента, так как сумма процентов постоянно уменьшается. Как правило, комиссия начисляется на остаток долга по состоянию на последний рабочий день месяца. То есть если клиент выплатил всю сумму 28 числа, а последний рабочий день выпадает на 30-е, комиссию выплачивать не придется.

Годовая процентная ставка

При отсутствии комиссии по кредитному договору годовая ставка будет являться основой для расчета переплаты. Процент всегда начисляется на остаток долга. Чем быстрее клиент отдаст кредит, тем меньше ему придется переплачивать.

Сколько процентов кредит предусматривает? Различные банки предлагают свои условия. Есть возможность взять деньги по ставке от 12% до 25%. Далее будет описано, как осуществляется расчет процентов по кредиту (формула). Пример: клиент взял кредит на сумму 10 000 рублей. Годовая ставка по договору составляет 15%. В день клиент будет переплачивать 0,041% (15 : 365). Таким образом, в первый месяц придется внести сумму процентов в размере 123 рубля.

10 000 : 100 х 0,041 = 4 рубля 10 копеек – сумма переплаты в день.

4,1 х 30 = 123 рубля/мес. (при условии, что в месяце 30 дней).

Рассмотрим далее. Клиент внес первый платеж в размере 500 рублей. Комиссия по договору отсутствует. 123 рубля пойдут на проценты, 377 рублей – погашение тела. Остаток долга составит 9623 рубля (10 000 - 377). Это и есть тело кредита, на которое в дальнейшем будет начисляться процент.

Как быстро рассчитать переплату по кредиту?

Человеку, который далек от финансовой сферы, сложно вести какие-либо расчеты. Многие банки предлагают для клиентов калькулятор кредита, который позволяет быстро рассчитать переплату по договору. Все что нужно сделать, это ввести на сайте учреждения сумму долга, предполагаемый срок выплат и годовую процентную ставку. Уже через несколько секунд удастся узнать сумму переплаты.

Калькулятор кредита – это вспомогательный инструмент, позволяющий ориентировочно рассчитать сумму предполагаемой переплаты. Данные не являются точными. Сумма переплаты зависит от величины средств, которые будет вносить клиент, а также от срока погашения кредита.

Какие бывают системы погашения по кредиту?

Существует два варианта погашения кредита. Классический предусматривает выплату определенной части тела кредита и процентной ставки. Пример: клиент решил взять кредит на год на сумму 5000 руб. По условиям, годовая ставка составляет 15%. Ежемесячно придется выплачивать тело кредита в размере 417 рублей (5000 : 12). Формула (расчет процентов по кредиту) будет выглядеть так:

5000 : 100 х 0,041 = 2 рубля 05 копеек – сумма переплаты в день.

2,05 х 30 = 61 рубль 50 копеек (при условии, что в месяце 30 дней) – сумма переплаты в месяц.

417 + 61,5 = 478 рублей 50 копеек – сумма обязательного минимального платежа.

При классической системе погашения с каждым месяцем сумма выплат уменьшается, так как проценты начисляются на остаток долга.

Аннуитетная система предусматривает выплаты кредита равными частями. Изначально устанавливается фиксированная сумма минимального платежа. По мере выплаты долга большая часть денег уходит на погашения тела кредита, так как переплата по процентам уменьшается.

Аннуитетная система предусматривает выплаты кредита равными частями. Изначально устанавливается фиксированная сумма минимального платежа. По мере выплаты долга большая часть денег уходит на погашения тела кредита, так как переплата по процентам уменьшается.

Рассмотрим пример. Клиент решил взять кредит на 10 лет на сумму 100 000 рублей. Годовая ставка составляет 12%. Переплата в день 0,033% (12 : 365). Формула (расчет процентов по кредиту) будет выглядеть так:

100 000 : 100 х 0,033 = 33 рубля – сумма переплаты в день.

33 х 30 = 990 рублей – сумма переплаты в месяц.

Минимальный платеж может быть установлен в размере 2000 рублей. При этом в первый месяц на погашение тела кредита пойдет 1100 рублей, далее эта сумма будет уменьшаться.

Штрафные санкции

Если клиент банка не выполняет свои долговые обязательства, финансовое учреждение имеет право начислить штраф. Условия обязательно должны быть описаны в договоре. Штраф может быть представлен как в виде фиксированной суммы, так и в форме процентной ставки. Если согласно договору штрафные санкции предусмотрены в размере 100 рублей, к примеру, сумму следующего минимального платежа будет рассчитать не трудно. Необходимо лишь прибавить 100 рублей.

Сложнее обстоят дела, если штрафные санкции начисляются в форме процентной ставки. Как правило, расчет происходит на основании суммы задолженности за определенный период. К примеру, клиент должен был внести до 5 мая минимальный платеж в размере 500 рублей, но этого не сделал. Согласно договору, штраф составляет 5% от суммы задолженности. Расчет следующего платежа будет осуществляться так:

Сложнее обстоят дела, если штрафные санкции начисляются в форме процентной ставки. Как правило, расчет происходит на основании суммы задолженности за определенный период. К примеру, клиент должен был внести до 5 мая минимальный платеж в размере 500 рублей, но этого не сделал. Согласно договору, штраф составляет 5% от суммы задолженности. Расчет следующего платежа будет осуществляться так:

500 : 100 х 5 = 25 рублей – сумма штрафа.

До 5 июня клиенту необходимо будет внести 1025 рублей (два минимальных платежа по 500 рублей и 25 рублей штрафа).

Подведем итог

Самостоятельно рассчитать проценты по кредиту несложно. Стоит лишь внимательно изучить условия договора и воспользоваться описанными выше формулами. Облегчают задачу специальные кредитные калькуляторы, которые представлены на официальных сайтах финансовых учреждений. Стоит помнить, что производится лишь ориентировочный расчет. Точная сумма может зависеть от многих факторов, таких как срок кредитования, суммы выплат и т. д. Чем меньше срок кредита, тем меньше и переплата.

fb.ru

Годовые проценты в банке - что это, как считать годовой процент

Частные клиенты любого финансового учреждения, планирующие оформить кредитный договор либо внести денежные средства на банковский депозит, сталкиваются с термином «годовой процент».

Не все могут легко разобраться в процентных ставках по кредиту или депозиту, не многие могут точно пересчитать проценты, начисляемые ежедневно, ежемесячно, ежегодно. Сложность заключается еще и в том, что в практике кредитно-денежных учреждений принято озвучивать лишь годовой процент по вкладам или кредитам, хотя, по факту, финансовые структуры могут пересчитывать доходность вклада или оплату кредита ежедневно.

Что означают проценты в банковской терминологии

Банковская терминология использует понятие процент или процентная ставка в качестве обозначения:

- Стоимости выдаваемого финансовой организацией кредита. При оформлении кредитного договора годовой процент подразумевает под собой определенную сумму денег, которую придется заплатить финансовому учреждению за пользование полученными кредитными средствами. Указанный процент рассчитывается и фиксируется в кредитном договоре в годичном измерении, однако, в большинстве случаев выплачивается ежемесячно вместе с телом кредита;

- Вознаграждения, выплачиваемого кредитным учреждением вкладчику, разместившему на счетах банка излишек собственных денежныхсредств. В случае с оформлением депозитных договоров, годовой процент представляет собой сумму денежных средств, которую финансовая структура заплатит вкладчику как оплату за коммерческое использование его средств. При этом, согласно законодательству России и соответствующим требованиям Центробанка, все кредитно-денежные учрежденияобязуются ежедневно начислять указанный в депозитном договоре процент повкладу.

Годовой процент – что это?

При оформлении кредитных или депозитных договоров, при создании коммерческих предложений, написании акций конкретного кредитного учреждения, финансисты обычно используют понятие годовой процент. Именно с годичной процентной ставкой проще вести расчеты по таким договорам. Именно годовой процент может казаться частным клиентам банка более весомым и значимым в качестве дохода по вкладам.

Годовая процентная ставка заметно отличается при оформлении кредитного и депозитного договоров:

- Годовым процентом по кредиту обычно называют совокупность всех имеющихся платежей за пользование кредитом, которые необходимо будет осуществить за один год. Годовая ставка по кредиту выражается в процентах от первоначальной суммы займа. Величина переплаты выражается и начисляется по-разному, что зависит от условий кредитного договора, от выбранного типа погашения займа (аннуитет либо дифференцированный платеж).

По факту клиент банка, пользующийся заемными средствами, оплачивает кредит ежемесячно. Ежемесячный платеж всегда состоит из определенной доли тела кредита и указанных процентов (пересчитанных за один месяц пользования средствами).

Однако до первичного оформления кредита финансисты всего мира рекомендуют клиентам финансовых учреждений обязательно просчитывать годовой процент по займу (вместе со всеми скрытыми комиссиями), чтобы четко понимать величину ложащихся на клиента обязательств перед банком.

- Годовым процентом по депозитному договору называют доходность размещения денежных средств в финансовом учреждении. Как правило, депозитные договора являются более прозрачными и годовой процент в таком договоре равен общей сумме дохода по депозиту.

Как начисляется годовой процент по депозитным вкладам?

Законодательная база Российской Федерации предполагает, что все кредитно-денежные организации обязаны начислять прописанный в депозитном договоре процент по вкладу ежедневно. На самом деле, это правило исполняется лишь формально.

Фактически, большая часть кредитных организаций выплачивает процентное вознаграждение вкладчикам согласно условиям, прописанным в депозитном договоре. При попадании даты выплаты процентов на выходной или праздничный день, вкладчик имеет возможность получить свою часть дохода только на следующий рабочий день.

При расчете процентов по вкладу, финансовые организации могут использовать два различных варианта начисления процентов:

- Простой расчет, который не предполагает капитализации процентов;

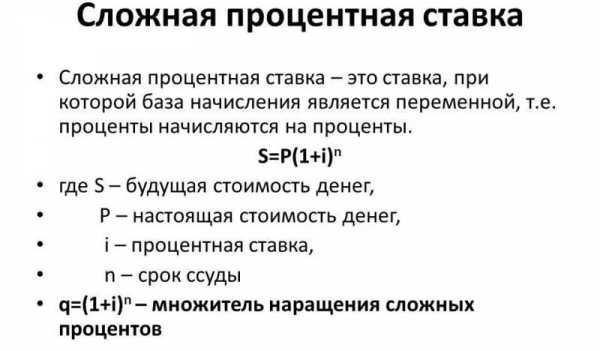

- Сложный расчет, подразумевающий капитализациюпроцентного дохода.

Простой расчет процентов характеризуется открытием дополнительно счета для сохранности процентного дохода по депозиту. В данном случае доход по депозиту не прибавляется к первоначальной сумме вклада, а размещается на дополнительном банковском счете. Доход может выплачиваться вкладчику ежемесячно, ежеквартально или ежегодно, в зависимости от условий депозитного договора.

Сложный способ начисления процентов подразумевает регулярное суммирование процентного дохода с первоначальным вкладом. Депозит с капитализацией процентов подразумевает постоянное увеличение тела вклада, а значит и увеличение общей доходности по депозиту.

Как начисляется годовой процент по кредитам?

Начисление годового процента по кредитам сходно с начислениями по депозитным вкладам. Единственное отличие заключатся в том, что при оформлении кредитного договора проценты за пользование денежными средствами выплачивает не финансовое учреждение, а заемщик (пользователь кредита).

Рассчитываются годовой процент и общая сумма переплаты по кредиту также по формулам сложных или простых процентов, в зависимости от выбора формы погашения долга – аннуитетный или дифференцированный тип погашения.

Дифференцированный тип погашения кредита предполагает постоянное уменьшение ежемесячного платежа и, значит, годичная переплата по такому договору может быть несколько меньшей, нежели при аннуитетном погашении кредита.

Можно ли изменять годовую процентную ставку по кредитам/депозитам?

Процентная ставка по депозитным и кредитным договорам может быть плавающей, изменяющейся вместе с колебаниями рынка. В такой ситуации, годовой процент по банковским договорам будет меняться одновременно с изменениями экономической ситуации в стране.

При этом все факторы допустимых изменений процентной ставки обязательно прописываются в банковском договоре. Как правило, банковские договора устанавливают конечные лимиты падения либо роста процента по кредитам/депозитам.

Также изменить годовую кредитную ставку по кредиту либо депозиту может внеплановая реструктуризация. Любой клиент банка имеет полное право, согласовывая с финансовым учреждением свои действия, переходить на иные финансовые программы, предлагаемые банком.

www.zapsibkombank.ru

Что такое процентная ставка по кредиту

Многие из нас, так или иначе, сталкивались с понятием кредита, как займа денег под обусловленный процент. Это очень полезная обществу услуга, поскольку в нашем государстве, без кредита некоторым слоям населения приходится крайне тяжело. Главным преимуществом кредитования, которое и сделало его столь популярной отраслью (не считая самих денежных средств, разумеется) это гибкость. Вот так вот просто, гибкость в возможностях. Ведь индивидуальный подход к кредитованию каждого гражданина делает всю систему в целом неимоверно широкой.

Заемные средства в наше время можно получить для практически любых, законных целей (у незаконных кредиторов можно и для незаконных целей). Будь то новенький автомобиль в лизинг, бесшумный холодильник, смартфон, ипотечные договора – банки буквально ждут Вас с распростертыми объятиями.

Не может ведь быть все так сладко, верно? Что Вы знаете, о процентной ставке по кредиту? Достаточное количество людей экономически не подкованных берут несколько кредитов, не имея представлений о процентной ставке, а потом возмущаются круглым счетам по кредиту.

Данным материал максимально доходчиво прояснит, что такое процентная ставка по кредиту. Какие они бывают, от чего стоит отталкиваться при выборе процентной ставки, и чего стоит избегать, чтобы не попасть в неприятную, а иногда и вовсе убыточную ситуацию.

Что такое процентная ставка по кредиту – понятие процентной ставки по кредиту

Абсолютное большинство людей, не имеющих особых знаний финансовой структуры, когда принимают решение взять кредит, первым делом обращают свое внимание на процентную ставку. Для того, чтобы понять, что низкая процентная ставка принесет меньше финансовых потерь, не нужно никаких особых навыков, каждый понимает принцип этой работы. Однако обыватель не полностью осознает, каким образом составляется процентная ставка по кредиту, как ее рассчитать, как избавить себя от лишних переплат имея в арсенале понимание принципа работы процентной ставки.

Что такое годовая процентная ставка по кредиту

Большая часть человечества полагает, что с процентной ставкой по кредиту в 10%, столько же будет в процентах и стоимость всего займа, то есть совокупность всех платежей. Большой ошибкой будет располагать таким мнение относительно процентной ставки. Ведь сам термин «процент годовых» кричит заемщику, о своем предназначении.

Если Ваш кредит оформлен на три года значит, и процентная ставка будет с каждым годом увеличиваться. Сама ставка так и останется 10% к примеру, однако это десять процентов от всей суммы задолженности за год. Получается, что процентная ставка изымается с Вас за каждый год пользования заемными средствами, а рассчитываются они от текущего состояния задолженности.

Запомнили – закрепили. Чем больший срок Вашего кредита, тем больше денег будут переплачены. Долг растет каждый год, процент остается таким же, увеличивается только сумма пользования кредитом.

Во время оформления кредита следует внимательно изучать договор, поскольку финансовая структура чрезвычайно широка, и организации не ограничиваются одним шаблоном. В разных учреждениях Вам могут предложить разные процентные ставки, а также методы их начисления. Однако основным инструментов банков все же являются годовые процентные ставки.

Каким образом составляется процентная ставка

Первым критерием установки процентной ставки является процент по кредиту центральной банковской структуры. К примеру, когда годовая ставка Центробанка составляет 10%, ни один финансовый отдел не может установить процент по своему кредиту ниже этой цифры. Стоит также учитывать фактор инфляции, при котором деньги имеют меньшую ценность, а банковские организации теряют в прибыли за счет кредитов под маленький процент.

Основные критерии составления кредитной ставки заключаются в следующем:

• На каком уровне инфляции находится государство в текущий момент.

• Поскольку банки не выдают внутренние средства, они привлекают сторонних вкладчиков. Следовательно, обслуживание депозитов также требует денежных вложений, что тоже входит в состав процентной ставки.

• Нередко банкам приходится также занимать средства у сторонних финансовых учреждений. В состав процентной ставки также входит погашение межбанковского договора о займе.

• Каждый банк обладает определенным процентом неплательщиков. Имеются в виду как люди, которые не полностью погасили задолженность, так и те, кто вовсе не платил. В состав процентной ставки заемщиков также это входит.

• Корпоративные нужды банка. Заработные платы сотрудникам, содержание офисов, другие корпоративные расходы также являются частью процентной ставки.

Простыми словами, процентной ставкой можно назвать возмещение расходов, убытков и прочего, кредитующей стороны.

Какой таится подвох в низких процентных ставках

Какой заемщик не хотел бы получить кредитные средства, при этом, не имея нужды переплачивать свои кровные, на возмещение пользования кредитом? К сожалению, а то и к счастью многих из нас, бесплатных кредитов не бывает, и это стоит понимать. Но еще больше важно понимать, что низкая кредитная ставка не предоставит Вам гарантий на меньшие предстоящие расходы.

Наверняка многие из Вас встречали эти легендарные рекламные ролики с кричащими лозунгами «Ноль по кредиту», «У нас в банке нет процентов» и все в таком духе. Подвох в том, что указанная в рекламе минимальная процентная ставка доступна только ограниченному кругу физических лиц. При помощи таких нехитрых рекламных ходов банк собирает себе аудиторию клиентов, которые реальное положение вещей узнают уже на стадии сбора и подготовки необходимых документов.

Не стоит также забывать, что процентная ставка зависит также от индивидуальных характеристик перспективного клиента банка. Учет платежеспособности заемщика, и других факторов может повлиять на создание высокой процентной ставки для него, а банку возместить всевозможные риски работы с сомнительным клиентом.

Низким процентом банк не потеряет своей прибыли, а вот обратившемуся человеку за кредитом предстоит ряд расходов, которые перечислены ниже:

• К ежемесячным взносам добавляются страховые платежи.

• Дополнительная плата за открытие и последующую работу с лицевым счетом.

• Огромные (без толики преувеличений) штрафы за просрочки.

• Дополнительные платежи за СМС оповещения, рассылки и т.д.

Хотелось бы еще раз уточнить, что внимательное прочтение договора, перед его подписанием это крайне важный пункт. Всего один небольшой пункт, о какой-либо платной услуге, незамеченный Вами, может повлечь за собой колоссальные расходы.

Разновидности процентных ставок

Не стоит ошибочно думать, что есть масса сомнений в стабильности определенной процентной ставки. Для большинства случаев это так и есть. Ставка определяется один раз, заемщику выдается таблица выплат, и средства выплачиваются согласно этой таблице, без каких либо изменений.

Однако есть и другие виды процентных ставок, например:

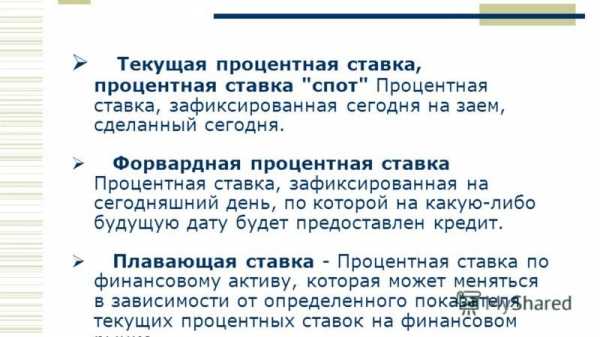

• Текущая процентная ставка, она же носит характерное определение «спот». Заключается в определении фиксирования процентной ставки сегодня, на сегодня сделанный заем.

• Форвардная ставка. Ставка на будущее. Представляет собой зафиксированную сегодня процентную ставку, кредит по которой будет выдан в будущее время.

• Плавающая ставка. Кредитор при этой ставке имеет полное право изменять ее в большую или меньшую сторону.

Важно: о плавающей ставке кредитор обязан сообщить исключительно ДО подписания Вашей договоренности о взаимоотношениях. Исходя из того, что кредитор может самостоятельно, исключительно из своих соображений (имеется в виду анализ активов клиента, характеристики и т.д.) варьировать размер ставки, об этом необходимо оповещать клиентов. Поскольку клиент будет вынужден погашать заемные средства по вновь указанной процентной ставке. В частности, плавающие ставки используют в отрасли кредитных карт.

Каким образом рассчитывается переплата

Ежемесячные платежи рассчитываются в зависимости от выбранного порядка погашения задолженности. При вариантах аннуитетной (ежемесячная выплата остается неизменной на протяжении всего срока погашения кредита) и дифференцированной (ежемесячный платеж имеет свойство снижаться с каждым последующим месяцем погашения).

Банки, как одна из самых востребованных ныне отраслей, также со всем миром идут в ногу со временем. У каждого банка и любой другой финансовой организации имеется свой сайт, на котором расположен онлайн калькулятор. При помощи вышеупомянутого Вы и можете самостоятельно рассчитать, как и размер доступного Вам кредитного займа, так и годовую процентную ставку (более точными данными обладают консультанты в отделении банка, поскольку учитывается множество деталей).

Не стоит забывать, что процентная ставка, это не полностью вся сумма стоимости займа. Полная сумма, с учетом комиссий и дополнительных сборов, будет доступна Вам непосредственно из кредитного договора.

Как оказать влияние на процентную ставку

Исходя из вышеуказанной информации, вы могли понять, что вопрос кредитования рассматривается в индивидуальном порядке. Программа кредитования может быть одна и та же для разных физических лиц, однако условия имеют место разниться. Это связанно с тем, что банковская структура крайне щепетильно относится к вопросу кредитования и рассмотрению многочисленных обращений, при нынешней то экономической ситуации в стране. Решение о выдаче (или нет) Вам кредитных средств, а также размере займа и процентной ставки, будет основываться на том, какой пакет документов Вы готовы предоставить во время рассмотрения вопроса.

Это может показаться странным, но помимо платежеспособности обратившегося, его трудового стажа и квалификационных навыков, кредитной истории, также могут оцениваться и семейное положение, личностные характеристики и т.д.

Как получить заемные средства с максимальной выгодой для себя

Что такое процентная ставка по кредиту мы уже поняли. Каждый потенциальный заемщик средств желает получить деньги на максимально выгодных для себя условиях. Если переплаты никоим образом не избежать, возможно ли сделать эти условия более благоприятными?

Прежде всего, чтобы стать обладателем «отзывчивой» процентной ставки, необходим ряд условий:

• стабильная работа с престижной заработной платой.

• серьезный трудовой стаж.

• хорошая кредитная история.

Стоит помнить, что Ваша кредитная история является экономически невыгодной банку, если заемные Вами средства погашаются задолго до окончания срока. В такой ситуации безоговорочно будет высокая ставка по проценту. Поскольку, когда банк видит, что теряет с Вами прибыль относительно срока погашения, он перекроет возможные риски высокой ставкой, и это вполне оправданно со стороны финансовой структуры.

Также необходимо кроме процентной ставки по кредиту интересоваться, об условиях предоставления кредитных средств, дополнительных сборах и комиссиях.

Весь пакет дополнительных сборов и комиссий за прочие услуги, в некоторых банков, указывается непосредственно при объявлении процентной ставки.

Ключевое слово «некоторых». Мы ведь помним, что вопрос относительно кредитования несет в себе исключительно индивидуальный характер. К тому же, если банк укажет абсолютно все затраты по стоимости пользования кредитными средствами, непосредственно в процентной ставке – процент окажется крайне велик. Это отпугивает многих потенциальных заемщиков, а значит, лишает банк прибыли. Исходя из этого, о всех предстоящих доплатах за то или иное, возможно узнать только из кредитного договора (мы ведь помним, что нужно внимательно его читать).

Также настоятельно не рекомендуем занимать средства у неизвестных кредиторов. Это чревато тем, что подвох с колоссальной переплатой может и не прописаться в договоре, а в итоге и вовсе выяснится, что с юридической стороны не прав сам заемщик.

Читать так же:

comments powered by HyperCommentsbusiness-ideal.ru

Годовая процентная ставка по кредиту

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку. Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа. Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обратите внимание, что чем больше срок кредитования, тем больше переплата, потому что процентная ставка по кредиту отражает ту часть от суммы долга, которая начисляется каждый год.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам. Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Одним словом, процентная ставка – это компенсация расходов кредитора на собственные нужды и его основной доход.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

Прежде чем оформить кредит, читайте внимательно договор и уточните у специалиста, какие дополнительные средства банк взимает с заемщика.

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Как рассчитать переплату по креди

tradesmarter.ru

Годовая процентная ставка по кредиту — что это

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку. Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа. Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

Содержание:

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обратите внимание, что чем больше срок кредитования, тем больше переплата, потому что процентная ставка по кредиту отражает ту часть от суммы долга, которая начисляется каждый год.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам. Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Из чего состоит стоимость кредита

Из чего состоит стоимость кредита

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Одним словом, процентная ставка – это компенсация расходов кредитора на собственные нужды и его основной доход.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

Прежде чем оформить кредит, читайте внимательно договор и уточните у специалиста, какие дополнительные средства банк взимает с заемщика.

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Виды процентных ставок по кредиту

Виды процентных ставок по кредиту

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Как рассчитать переплату по кредиту

Формула расчета ежемесячных платежей по кредиту зависит от системы погашения долга. Их может быть аннуитетная и дифференцированная. Разница между ними в том, что аннуитетной системе размер ежемесячных платежей равен на протяжении всего срока кредитования, а при дифференцированной системе он снижается ежемесячно.

Рассчитать стоимость кредита вы можете на официальном сайте любого банка на онлайн-калькуляторе, но точные данные вы получите только у сотрудника после подачи заявки.

К тому же нужно всегда учитывать, что процент по кредиту – это не окончательная стоимость займа, банки в любом случае добавляют к ней комиссии и сборы. Об этом можно узнать только из кредитного договора, потому что при расчете на калькуляторы комиссии и прочие сборы не отражаются.

Как повлиять на процентную ставку

Как говорилось ранее, банки дают деньги в долг каждому клиенту на разных условиях, хотя по одной и той же программе кредитования. Дело в том, что банки принимают решение о выдаче кредита и его стоимости на основании документов, которые клиент готов предоставить. На итоговую стоимость займа влияют такие обстоятельства, как размер заработной платы, обеспечение, кредитная история и даже возраст и семейное положение заемщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история. Но, если, например, у заемщика есть досрочно погашенные займы, то для него определят больший процент, причина тому очевидна, банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

В общем, прежде чем брать кредит, поинтересуйтесь не только процентной ставкой, но и дополнительными условиями кредитования. В некоторых банках дополнительные сборы и комиссии уже входят в годовую ставку, соответственно никаких лишних переплат клиент вносить не будет. Но, постольку, поскольку для каждого потенциального заемщика решающую роль при выборе продукта решает его стоимость банкам невыгодно этого делать, и о реальной стоимости займа клиент узнает только при подписании договора.

meshok-creditov.ru

Что такое годовые проценты? как их считать?

Так и посчитать. Если есть проценты по месяцам, то сложить и получится за год.

Допустим банковская процентная ставка, как правило, указывается на год. Т. е. ссудный процент который заработает банк за пользование вашими деньгами. Если депозитный вклад открыт на несколько месяцев (допустим на 3 мес. ) то ваша прибыль=годовая% разделить на 12 и умножить на 3. Различают сложные и простые проценты, а начисление может производится ежеквартально, ежемесячно и т. п. Это зависит как правило от срока депозита и от политики банка. При вкладе на год разница между начислением простых и сложных процентов отсутвует.

это проценты за год, а за конкретное количество дней считают сумма*ставку процентов*кол-во дней/365*100 например 1000 руб на 91 день под 11 годовых 1000*11*91/36500

депозит на год, сумма 2.556.46 EUR Процентная ставка 1.60% годовых. Какая сумма получится за год?

Максимальный размер кредита составляет 2 664.74 BYN* Размеры ежемесячного платежа, всего 280.00 BYN в том числе: по основному долгу 242.25 BYN по процентам 37.75 BYN Кредит под 17% на 11 месяцев х 280/в месяц = 3080 3080-2665=415 за год переплатили

КАК ПОСЧИТАТЬ ГОДОВОЙ ПРОЦЕНТ ОТ СУММЫ 700000 ЕСЛИ ПРОЦЕНТНАЯ СТАВКА 20 ПРОЦЕНТОВ

как понять 0 процентов годовых

Это означает, что за один год вы должны будете отдать не только определенную часть долга, но и дополнительные проценты в размере 12% от всей суммы долга. Но только В ГОД! Это не значит, что вы взяли 100 тысяч, а отдать нужно 112 тысяч. Фигу! Поясню на примере. Допустим, вы взяли 100 тысяч рублей в кредит на 1 год. Проценты составляют 12%. Это означает, что через год вы должны отдать эти 100 тысяч, плюс 12% от ста тысяч, то есть 12 тысяч рублей. Таким образом, вы берете 100 тысяч, а через год отдаете 112 тысяч. А если вы берете не на год, а на 5 лет, как тогда? А вот тут вступает в силу банковская хитрость, которую мы не всегда учитываем. Допустим, вы взяли 100 тысяч рублей на 5 лет под 12% годовых. Отдавать будете частями каждый месяц. Логично предположить, что вы должны будете отдать за год 100000/5 = 20000 рублей плюс процент. Но процент за год вы должны будете отдать от суммы 100 тысяч, вот в чем фишка! То есть за год вы отдаете 20 тысяч плюс еще 12 тысяч процентов! На следующий год вам уже нужно отдать еще 20 тысяч. но процент будет считаться уже не со ста тысяч, а с остатка долга. То есть вы отдали за год 20 тысяч долга, осталось 80 тысяч. За год вы отдадите снова 20 тысяч долга и 12% от остатка суммы долга, то есть от 80 тысяч - это 9600 рублей. Таким образом, за 2 года вы отдадите 40 тысяч долга и 21600 рублей процентов. Нехило? А за 5 лет? Можете посчитать сами. Получится, что за 5 лет вы отдадите 100 тысяч долга и 36 тысяч процентов. То есть, фактически, взяли 100 тысяч, а отдадите 136 тысяч.

touch.otvet.mail.ru

Как рассчитывается процентная ставка по банковскому кредиту. Годовая процентная ставка по кредиту — что это. Что такое годовая процентная ставка по кредиту?

Процентная ставка по кредиту – это оплата кредитной организации установленной суммы денежных средств гражданином за их пользование. От процентной ставки зависит итоговая сумма кредита, которую переплатит заемщик банку. Как рассчитать процент, наложенный на кредит, и можно ли вернуть сумму переплаты будет говориться в данной статье.

Вычисление основной суммы и процентов по ипотечному кредиту - простая, но утомительная задача. Программное обеспечение для работы с электронными таблицами может выполнять эти повторные вычисления намного эффективнее. В любом случае, первым шагом будет определение ежемесячного платежа за ваш ипотечный кредит. После этого вы создаете таблицу амортизации, которая включает основную сумму и проценты за каждый платеж. Перед началом работы вам нужно четыре части информации: стоимость ипотечного кредита, годовая процентная ставка, срок кредита и частота платежей.

Наложение процентной ставки на сумму кредита.

На сегодняшний день правила оформления документации на кредит Kiirlaen обязывают сотрудника банка указывать сумму кредита на первой странице в правом верхнем углу крупным шрифтом черного цвета с использованием рамки для выделения текста. Такая информация может занимать не менее пяти процентов площади всего листа кредитного договора.

Определите количество платежей в течение срока действия займа, умножив срок, который чаще всего предоставляется в годах, на частоту оплаты в виде платежей в год. Например, ежемесячный план платежей предусматривает 12 платежей в год. Для 30-летней ипотеки ежемесячный план платежей дает 360 платежей.

Рассчитайте оплату кредита. Вычитайте принципала из текущей стоимости кредита, чтобы получить новую стоимость кредита. Во многих электронных таблицах есть запрограммированные функции, которые рассчитывают ежемесячный платеж за вас. Вы начисляете проценты с того дня, когда ваш первый платеж будет произведен до полного погашения вашего кредита. Интерес добавляется к общей сумме, которую вы должны каждый месяц.

1. Дифференцированные платежи. Данный вид вычисления позволяет разделить сумму займа на равные части, предусмотренные договором (срок займа). Далее на разницу между общей суммой займа и уплаченными денежными средствами налагается определенный банком процент. Таким образом, ежемесячный платеж по кредиту уменьшается по мере выплаты займа. То есть, по договору займа первый платеж буде самым большим, а последний - самым маленьким.

Начисление более одной процентной ставки за тот же месяц

Это может произойти, если у вас есть два или более кредита для плана 2 для разных курсов. Предполагая, что вы правильно ввели всю свою информацию, она должна быть близкой. Фактическое значение может быть несколько выше, поскольку процентная ставка округляется до ближайшей восьмой доли одного процента.

В чем разница между «средним» и «средневзвешенным»?

Средняя процентная ставка по этим двум кредитам составит 00%. Однако средневзвешенная процентная ставка составит 67%. Обратите внимание, что если эти кредиты были использованы для подачи заявки на получение займа с прямой консолидацией, то 67% -ная процентная ставка будет округлена до 75%.

2. Аннуитетные выплаты. В данном случае ежемесячный платеж по кредиту не меняется, ни при каких обстоятельствах. По мере выплаты по займу денежных средств, часть договора с процентами уменьшается, а погашаемая часть долга растет.

Выбор способа начисления процента на сумму кредита остается за кредитными организациями. Банки учитывают при выдаче кредита доходы гражданина, а также срок, на который берется денежный займ и так далее.

Заинтересованы в рефинансировании студенческих кредитов?

Какая формула используется в этом калькуляторе

Что такое номинальная процентная ставка. Формула для номинальной процентной ставки. Это может ввести в заблуждение, чтобы расшифровать процентную ставку, которую вы платите по кредиту, при рассмотрении всех цифр в вашей заявке на ссуду или документации.Каковы различные виды кредитов?

В мире существует множество различных вариантов кредита. Общие типы включают открытые кредиты, закрытые кредиты, обеспеченные кредиты, необеспеченные займы и кредиты на день выплаты жалованья. Процентные ставки будут варьироваться в зависимости от них, иногда довольно резко, в зависимости от типа кредита и ваших личных обстоятельств. В нижнем конце спектра, что касается процентных ставок, есть обеспеченные кредиты. Привлечение гораздо более высоких процентных ставок - это кредиты на день выплаты жалованья.

Чаще всего кредитные организации пользуются аннуитетным начислением процентов. Происходит это из-за того, что такой вид начисления более выгоден и удобен заемщику, так как ежемесячные платежи не меняются до окончания выплаты кредита. В случае с дифференцированными выплатами первый платеж гораздо выше. Также аннуитет позволяет банкам забрать плату по кредиту вперед и потерять гораздо меньше при случившемся досрочном погашении.

Вы можете больше узнать о различных видах кредита в нашей статье. Если вам нужно рассчитать процентный показатель для статистики или определить, сколько ваших активов выросло или упало, попробуйте процентный калькулятор. Примечание. Калькулятор процентной ставки предоставляется только в информационных целях. Пожалуйста, обратитесь к независимым финансовым консультантам за любыми советами по кредитам.

Этот калькулятор можно использовать для определения реальной процентной ставки по кредиту с фиксированным сроком и фиксированным ежемесячным платежом. Например, автодилер может предоставить вам только ежемесячную сумму платежа и общую цену. Этот калькулятор может помочь выяснить фактическую процентную ставку в такой ситуации.

Формула расчета процентных ставок по займу.

В настоящее время потребительские кредиты стали активно расти и поэтому появился закон, который установил единую формулу расчета процентных ставок по кредиту.

Установить ставку по кредиту разрешено банкам двумя способами на выбор.

- Процентная ставка (фиксированная) указывается в договоре.

- Процентная ставка установлена в договоре в зависимости от переменной величины (ставка рефинансирования центробанка).

Если кредитная организация использует второй вариант установки ставки, то в договоре приписывается значение переменной. В этом случае банк уведомляет гражданина, взявшего кредит, о возможном уменьшении или увеличении показателя на законных основаниях.

Если вы ищете калькулятор для расчета процентов инвестиций, пожалуйста, используйте наш калькулятор процентов. Если вы хотите понять разные интересы, воспользуйтесь нашим калькулятором сложных процентов. Если денег слишком мало, цены могут упасть. Высокие процентные ставки заставляют заимствовать деньги дороже, поэтому экономика замедляется, а цены падают. Высокие процентные ставки также делают его привлекательным для внесения денег в банки, и поэтому предложение

overthinking.ru

- Госпошлина на замену паспорта в 45 лет в 2022 году реквизиты

- Сколько сейчас процентов ипотека

- Что такое кредитный рейтинг

- Visa что такое

- Виза бесконтактная

- Домклик рефинансирование

- Как не платить кредит по закону

- Что это такое cvv cvc

- Процентная ставка по кредиту годовая это

- С номера 900 не приходят смс

- Сколько процентов сейчас ипотека