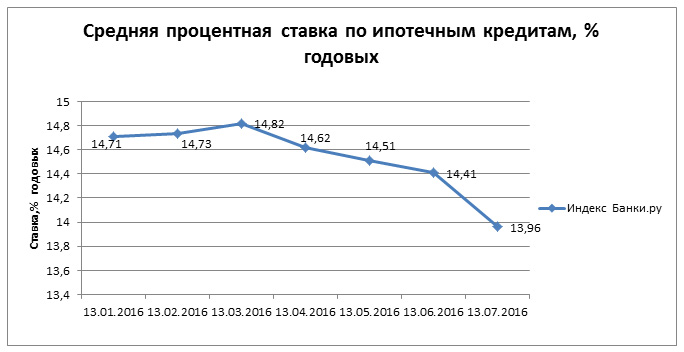

Причина снижения процентных ставок по ипотеке: Снижение ставок ипотеки напоминает эпидемию

Путин: снижение ставки ЦБ в июне уже привело к снижению ставок по ипотеке

https://realty.ria.ru/20190722/1556752230.html

Путин: снижение ставки ЦБ в июне уже привело к снижению ставок по ипотеке

Путин: снижение ставки ЦБ в июне уже привело к снижению ставок по ипотеке

Снижение ставки ЦБ РФ в июне до 7,5% уже привело к небольшому уменьшению процентных ставок по ипотеке, эксперты ждут снижения ставки ипотечного кредитования… Недвижимость РИА Новости, 03.03.2020

2019-07-22T09:03

2019-07-22T09:03

2020-03-03T15:07

россия

ставки

ипотека

центральный банк рф (цб рф)

владимир путин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/155669/91/1556699149_0:0:2927:1646_1920x0_80_0_0_86c796d0c45628b59be9e5eed0c46e4c.jpg

МАГНИТОГОРСК, 22 июл — РИА Новости. Снижение ставки ЦБ РФ в июне до 7,5% уже привело к небольшому уменьшению процентных ставок по ипотеке, эксперты ждут снижения ставки ипотечного кредитования ниже 10% во второй половине текущего года, заявил президент РФ Владимир Путин. Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых.Примерно 45% всех семей России планируют улучшить свои жилищные условия и главным инструментов является ипотека, отметил он.»У Центрального банка, у правительства есть задача уйти по ипотечному кредитованию на ставку ниже восьми процентов», — напомнил Путин. Зависит ситуация в этой сфере от многих причин, в том числе от макроэкономических показателей, подчеркнул президент.Путин в послании Федеральному собранию в феврале озвучил ряд заявлений, связанных с ипотекой. В частности, он поручил правительству и ЦБ постепенно двигаться в сторону снижения ставок по ипотеке сначала до 9%, а затем и до 8% и ниже. В начале июля глава ЦБ Эльвира Набиуллина говорила, что снижение ставок по ипотеке до 7-8% в РФ возможно при сохранении макроэкономической стабильности и снижении инфляции до 4% и поддержании ее на этом уровне.

Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых.Примерно 45% всех семей России планируют улучшить свои жилищные условия и главным инструментов является ипотека, отметил он.»У Центрального банка, у правительства есть задача уйти по ипотечному кредитованию на ставку ниже восьми процентов», — напомнил Путин. Зависит ситуация в этой сфере от многих причин, в том числе от макроэкономических показателей, подчеркнул президент.Путин в послании Федеральному собранию в феврале озвучил ряд заявлений, связанных с ипотекой. В частности, он поручил правительству и ЦБ постепенно двигаться в сторону снижения ставок по ипотеке сначала до 9%, а затем и до 8% и ниже. В начале июля глава ЦБ Эльвира Набиуллина говорила, что снижение ставок по ипотеке до 7-8% в РФ возможно при сохранении макроэкономической стабильности и снижении инфляции до 4% и поддержании ее на этом уровне.

https://realty.ria.ru/20190719/1556675924.html

россия

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/155669/91/1556699149_40:0:2769:2047_1920x0_80_0_0_06befaf5cc601a90e20e3b7c288f8894.jpg

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

россия, ставки, ипотека, центральный банк рф (цб рф), владимир путин

МАГНИТОГОРСК, 22 июл — РИА Новости. Снижение ставки ЦБ РФ в июне до 7,5% уже привело к небольшому уменьшению процентных ставок по ипотеке, эксперты ждут снижения ставки ипотечного кредитования ниже 10% во второй половине текущего года, заявил президент РФ Владимир Путин.

Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых.

«Сейчас вот Центробанк снизил ключевую ставку и сразу (ставка — ред.) по ипотеке немножко пошла вниз. Сейчас там где-то десять с небольшим (процента — ред.), но, по экспертным оценкам, во второй половине этого года (ставки — ред.) должны опуститься ниже десяти (процентов — ред.)», — заявил Путин в ходе общения с рабочими Магнитогорского металлургического комбината.

Примерно 45% всех семей России планируют улучшить свои жилищные условия и главным инструментов является ипотека, отметил он.

«У Центрального банка, у правительства есть задача уйти по ипотечному кредитованию на ставку ниже восьми процентов», — напомнил Путин. Зависит ситуация в этой сфере от многих причин, в том числе от макроэкономических показателей, подчеркнул президент.

Путин в послании Федеральному собранию в феврале озвучил ряд заявлений, связанных с ипотекой. В частности, он поручил правительству и ЦБ постепенно двигаться в сторону снижения ставок по ипотеке сначала до 9%, а затем и до 8% и ниже. В начале июля глава ЦБ Эльвира Набиуллина говорила, что снижение ставок по ипотеке до 7-8% в РФ возможно при сохранении макроэкономической стабильности и снижении инфляции до 4% и поддержании ее на этом уровне.

19 июля 2019, 02:57

Путин предложил выдавать субсидии на первый взнос по ипотеке

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью

«Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми

посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его

содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты,

услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах

третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия

пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда

данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для

внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается

получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить.

Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах

электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует

для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или)

уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный

персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО

«НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их

руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие

ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных

специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц,

возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих

Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться

исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск

того, что компания может не выполнить свои договорные и финансовые обязательства при их

наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных

обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или

исторического факта относительно кредитоспособности, инвестиционными или финансовыми

консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки,

сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных,

выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние

какой-либо компании; - 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на

определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск,

связанный с рыночной стоимостью; - 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются

личные задачи, финансовая ситуация или нужды Пользователей; - 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о

предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно; - 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

Кроме того, Пользователь соглашается с тем, что все ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам

либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР»

не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР»

уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и

ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может

рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью

предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты

могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР»

не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут

ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых

продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного

обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц,

интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем.

ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к

Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между

Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских

отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим

законодательству Российской Федерации, соответствующее положение считается удаленным,

действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

Использование информации в нарушение

указанных требований запрещено.

Ипотека со скидкой — публикации о МТС Банке.

КоммерсантЪ Деньги

08 мая 2008

Банки, у которых остался выход на недорогие ресурсы, снижают ставки по ипотечным кредитам, этот ход даст им возможность расширить клиентскую базу и потеснить конкурентов.

Проблемы с ликвидностью на мировых рынках привели к тому, что многие банки в прошлом году были вынуждены ужесточить условия по ипотечным кредитам. Это привело к неожиданному и на первый взгляд нелогичному эффекту: в этом году ряд банков объявил о снижении ставок по ипотеке.

В большинстве случаев ставки понижались по кредитам в долларах на 0,5-1 %. Так, Сбербанк понизил ставки по валютным кредитам на 0,5% и теперь выдает кредиты на покупку квартиры на «вторичке» под 9,75-12% в долларах или евро.

Кредит Европа Банк снизил ставки на 0,5% по долларовым кредитам на покупку готового и строящегося жилья и ввел новую программу «Покупка Плюс» на приобретение жилья на вторичном рынке. По новой программе долларовый кредит можно оформить всего под 8,9%. Первоначальный взнос невысокий — 20%, но вернуть кредит нужно за шесть лет. «ДельтаКредит» понизил ставки nq всем долларовым программам и сейчас предлагает одни из самых низких долларовых ставок на рынке — 8-10,5% годовых максимум на 25 лет с первоначальным взносом от 15%.

Московский банк реконструкции и развития и Экспобанк также снизили ставки на покупку квартиры на вторичном и первичном рынках жилья до 9-12% и 9,25-11% соответственно. Выгодные условия предлагают Национальная ипотечная компания, Банк Сосьете Женераль Восток, ОТП Банк, в которых кредит в долларах можно оформить минимально под 9-9,5%. Нестандартно повел себя банк «Жилфинанс», который понизил ставки не по долларовой, а по рублевой программе на покупку квартир на вторичном рынке на 1,25%. Теперь кредит на 30 лет с первым взносом от 10% можно оформить под 9,75-12,75%.

Кредит Европа Банк и «ДельтаКредит» объясняют понижение ставок удачным привлечением фондирования на международных рынках. На ту же причину указывают и другие участники рынка. «Долларовые ресурсы всегда были более дешевыми, чем рублевые. Поэтому если банк удачно привлек ресурсы, то он имеет реальную возможность снижать ставки по долларовым программам», — считает начальник отдела продаж ипотечных продуктов Экспобанка Наталья Грязнова.

На ту же причину указывают и другие участники рынка. «Долларовые ресурсы всегда были более дешевыми, чем рублевые. Поэтому если банк удачно привлек ресурсы, то он имеет реальную возможность снижать ставки по долларовым программам», — считает начальник отдела продаж ипотечных продуктов Экспобанка Наталья Грязнова.

«За исключением Сбербанка, ставки по ипотечным кредитам уменьшили банки с западной структурой фондирования — «дочки» иностранных банков или банки, входящие в зарубежные финансово-промышленные холдинги. Это объясняется тем, что снижение ставокФРС вызвало снижение LJBOR, а это, в свою очередь, повлекло незначительное уменьшение валютного фондирования для крупных международных банков. Для всех остальных российских банков доступ к дешевым валютным кредитам пока остается закрытым или существенно подорожавшим», — уверен директор департамента продаж и развития Русского ипотечного банка Алексей Дорош. «На сегодняшний день, согласно нашей практике, три из пяти кредитов оформляются именно в российской валюте. Возможно, это стало одной из причин снижения процентных ставок по долларовым кредитам», — предполагает начальник отдела продаж банка «Жилфинанс» Георгий Маргиев.

Возможно, это стало одной из причин снижения процентных ставок по долларовым кредитам», — предполагает начальник отдела продаж банка «Жилфинанс» Георгий Маргиев.

Снизив ставки, банки смогут получить существенный приток клиентов, а значит, увеличить свою долю на рынке ипотеки за счет тех, кто ужесточает условия выдачи кредитов на приобретение недвижимости. Кроме того, если банк привлек средства в долларах, то, выдавая долларовые кредиты, он не зависит от изменения курса доллара к другим валютам. Сейчас падение курса доллара на руку заемщику. Но ситуация через год-другой может измениться в пользу банка, а ипотека — продукт долгосрочный. «Кризис рано или поздно закончится, а кредиты, выданные сегодня, будут приносить стабильный доход еще в течение нескольких десятилетий, когда и ставки на рынке, мы надеемся, будут гораздо ниже», — считает замдиректора департамента продаж розничных продуктов банка «Агропромкредит» Денис Неретин.

Сейчас многие банки не просто поднимают или опускают ставки по ипотечным кредитам, а уравнивают ставки по долларовым и рублевым кредитам. «Я не исключаю, что при сложившейся ситуации ставки по рублевым и долларовым кредитам могут сравняться», — говорит руководитель блока ипотечного кредитования Альфа-банка Илья Зибарев. При оформлении кредита на готовую квартиру ставка не будет зависеть от валюты в банке «КИТФинанс» (11,99-15,49%), Росевробанке (10,5-15,5%), ЮниКредит Банке (10-13,75%).

«Я не исключаю, что при сложившейся ситуации ставки по рублевым и долларовым кредитам могут сравняться», — говорит руководитель блока ипотечного кредитования Альфа-банка Илья Зибарев. При оформлении кредита на готовую квартиру ставка не будет зависеть от валюты в банке «КИТФинанс» (11,99-15,49%), Росевробанке (10,5-15,5%), ЮниКредит Банке (10-13,75%).

НОМОС-банк предлагает одинаковые ставки (12-13%) для квартир на вторичном рынке.

Те же, кто не смог найти дешевых ресурсов, вынуждены повышать ставки, даже рискуя потерять долю рынка. Собственно, повышение ставок по ипотеке началось во второй половине 2007 года. Банки активно поднимали ставки по кредитам, ужесточали андеррайтинг, практически полностью исчезли программы без первоначального взноса. «Многие банки не только объявляли об ужесточении условий кредитования и пересмотре стандартов андеррайтинга, но и активно претворяли это в жизнь. Более того, тенденция ужесточения условий сохраняется и сегодня», — говорит начальник управления ипотечного кредитования Росев-робанка Елена Каверина.

Недавно объявил о повышении ставок ВТБ 24 — по всем программам банка ставки были увеличены на 0,7%. «Безусловно, пересмотр процентных ставок по ипотечным кредитам является для нас вынужденной мерой на фоне удорожания ресурсов, привлекаемых банками. Мы не имеем права забывать об интересах акционеров, а они заинтересованы в максимальной эффективности нашего бизнеса», — говорит начальник управления разработки кредитных продуктов и партнерских программ департамента ипотечного кредитования ВТБ 24 Георгий Тер-Аристокесянц. Бин-банк в конце третьего квартала 2007 года поднял ставки на 0,5-1% по всем программам, первоначальный взнос с 10% был увеличен до 25%, а срок кредита, наоборот, сокращен с 25 до 15 лет. Кредит мог оформить клиент не моложе 25 лет. Но сейчас в банке сообщили, что снизили возрастную планку для заемщиков до 21 года, а срок кредитования увеличили.

Выросли ставки и у ряда иностранных банков. Так, Райффайзенбанк на 0,5% повысил ставки по всем ипотечным программам. А по программе кредитования под залог имеющейся недвижимости в долларах ставка увеличилась на 1%. Юни-Кредит Банк поднял ставки в среднем на 0,5%, при этом уравняв ставки не только по кредитам в долларах и рублях, но и в евро, которые до этого были чуть ниже. В ОТП Банке по некоторым позициям ставки были увеличены на 0,2-0,5%. Однако, как сообщили в банке, «изменения коснулись всех действующих программ». «Целью было приведение ставок к неким средним рыночным значениям и упрощение тарифов для пользователей. Наш банк рассматривает сложившуюся ситуацию как возможность занять свое место на ипотечном рынке в условиях снижающейся конкуренции», — говорит глава дирекции развития продуктов ОТП Банка Игорь Антонов.

А по программе кредитования под залог имеющейся недвижимости в долларах ставка увеличилась на 1%. Юни-Кредит Банк поднял ставки в среднем на 0,5%, при этом уравняв ставки не только по кредитам в долларах и рублях, но и в евро, которые до этого были чуть ниже. В ОТП Банке по некоторым позициям ставки были увеличены на 0,2-0,5%. Однако, как сообщили в банке, «изменения коснулись всех действующих программ». «Целью было приведение ставок к неким средним рыночным значениям и упрощение тарифов для пользователей. Наш банк рассматривает сложившуюся ситуацию как возможность занять свое место на ипотечном рынке в условиях снижающейся конкуренции», — говорит глава дирекции развития продуктов ОТП Банка Игорь Антонов.

Росевробанк, «КИТ Финанс» и «Агропромкре-дит» в среднем увеличили ставки на 0,5%. «КИТ Финанс» также увеличил первоначальный взнос до 20%. Есть банки, которые только повышением ставок не ограничились. СБ’’банк приостановил выдачу новых ипотечных кредитов из-за невозможности секьюритизировать кредиты в настоящий момент.

Участники рынка считают, что банки испытывают временные трудности. «Потенциал рынка ипотеки большой. Сейчас эксперты оценивают рынок ипотеки приблизительно в $30 млрд. В этом году он может вырасти на 50-60%, а в ближайшие пять летувеличиться в 4-5 раз. Кризис ликвидности внесет коррективы в этот расклад, но в целом у рынка весьма благоприятные перспективы», — считает директор департамента розничного бизнеса Московского кредитного банка Людмила Салигина.

Банкиры пока не дают долгосрочных прогнозов относительно того, когда же ситуация на рынке ипотеки стабилизируется. Предположительно текущее состояние продлится до осени 2008 года. После этого станет более понятно, в какую сторону двигаться дальше. Банки, которые хотели как-либо изменить условия, уже сделали это, и до осени, по мнению банкиров, особых изменений не предвидится. Однако процесс получения банками финансирования может ускорить введение Агентством по ипотечному жилищному кредитованию (АИЖК) новых стандартов выдачи, сопровождения и выкупа кредитов. В частности, с 15 мая АИЖК не будет рефинансировать кредиты, выданные на покупку комнаты, заемщики смогут подтверждать доходы только по форме 2НДФЛ или по специальной форме АИЖК. Возможно, введение новых норм позволит реализовать то, о чем уже давно говорится: улучшить качество ипотечного портфеля, а не просто нарастить его.

В частности, с 15 мая АИЖК не будет рефинансировать кредиты, выданные на покупку комнаты, заемщики смогут подтверждать доходы только по форме 2НДФЛ или по специальной форме АИЖК. Возможно, введение новых норм позволит реализовать то, о чем уже давно говорится: улучшить качество ипотечного портфеля, а не просто нарастить его.

Банки, которые не сотрудничают с АИЖК, а работают по собственным стандартам, видят в этом определенную пользу. Они смогут получить ту часть заемщиков, для которых условия партнеров АИЖК по определенным параметрам не подойдут, предложив им более лояльные условия. «Ужесточение стандартов АИЖК для потенциальных заемщиков может означать небольшое уменьшение количества банков с лояльными критериями оценки платежеспособности клиентов. Это может оказать серьезное влияние на рынок, так как ранее стандарты АИЖК неоднократно признавались экспертами и клиентами в числе наиболее лояльных на рынке,-рассказывает директор департамента розничных банковских продуктов Абсолют Банка Эмиль Юсупов. — Текущая ситуация с ужесточением стандартов может привести ктому, что банки, имеющие собственную программу и свою сеть партнеров, будут находиться в более выгодном положении, чем АИЖК, поскольку их предложения будут более интересны для клиентов».

— Текущая ситуация с ужесточением стандартов может привести ктому, что банки, имеющие собственную программу и свою сеть партнеров, будут находиться в более выгодном положении, чем АИЖК, поскольку их предложения будут более интересны для клиентов».

Банкиры снижают ставки по ипотеке, кредитам и вкладам

Фото: скриншот с экрана

Банкиры, опрошенные BankNN, назвали сегодняшнее решение Банка России понизить базовую ставку сразу на 100 п.п. «выходящим за пределы ожиданий». Однако сразу же отреагировали снижением ипотечных ставок, а также перерасчетом ставок по кредитным и сберегательным продуктам. Прогнозы Сбербанка и Альфа-Банка на снижение ставки на 50 п.п. и 75 п.п., которые банкиры давали накануне заявления главы Банка России Эльвиры Набиуллиной, не оправдались.

В заявлении Банка России отражены сразу несколько факторов за пределами наших ожиданий, что позволило не только снизить ставку на 100 б.п., но и сохранить перспективу дальнейшего снижения на последующих заседаниях.

Евгений Кошелев

Главный аналитик Росбанка

Вероятно, был обновлен прогноз по инфляции, что позволило аргументировать снижение риском «значимого» отклонения инфляции вниз от цели. По нашим предположениям, значимым можно считать отклонение от предыдущего прогноза не менее чем на 0.5 п.п. Поэтому, возможно, регулятор исходил из нового ориентира, например, 3.3–3.8% на конец года (против 3.8–4.8%). Это обстоятельство может позволить дополнительное монетарное смягчение по мере адаптации экономики к последствиям пандемии и может оказаться необходимым в ситуации более сильного падения во 2 квартале 2020, чем ожидал Банк России

Вероятно, был обновлен прогноз по инфляции, что позволило аргументировать снижение риском «значимого» отклонения инфляции вниз от цели. По нашим предположениям, значимым можно считать отклонение от предыдущего прогноза не менее чем на 0.5 п.п. Поэтому, возможно, регулятор исходил из нового ориентира, например, 3.3–3.8% на конец года (против 3.8–4.8%). Это обстоятельство может позволить дополнительное монетарное смягчение по мере адаптации экономики к последствиям пандемии и может оказаться необходимым в ситуации более сильного падения во 2 квартале 2020, чем ожидал Банк России

Сбербанк отреагировал на снижение базовой ставки новыми условиями на ипотеку по программе господдержки. Как сообщила BankNN заместитель управляющего Нижегородским отделением Сбербанка Ольга Карловская, с учетом скидки от застройщика ставка по ипотеке с господдержкой составит от 2,6% годовых. Ставка по программе господдержки для семей с детьми — от 1,2% годовых. Ставка по ипотеке на покупку квартиры в новостройке с учетом скидки от застройщика — от 4,6% годовых.

Ставка по ипотеке на покупку квартиры в новостройке с учетом скидки от застройщика — от 4,6% годовых.

Минимальная процентная ставка по ипотеке действует для зарплатных клиентов Сбербанка при использовании сервиса «Электронная регистрация» и с учетом скидки от застройщика в рамках новой программы субсидирования первые 2 года с момента получения ипотеки. На оставшийся срок кредита применяется стандартная ставка по ипотеке Сбербанка с учетом других скидок и акций.

В партнерстве с застройщиками мы стремимся сделать приобретение строящегося жилья более доступным для жителей региона. Теперь наши клиенты сами смогут выбрать наиболее комфортный вариант субсидированной ставки — увеличенный дисконт в первые 2 года выплаты ипотеки либо стандартную скидку на весь срок кредита.

Ольга Карловская

Заместитель управляющего Нижегородским отделением Сбербанка

Ориентируясь на состоявшееся заседание банка России и решение о снижении ключевой ставки до 4,5% банк «Открытие» также пересматривает ставки по кредитным и сберегательным продуктам.

Татьяна Неровня

Пресс-секретарь банка «Открытие» по ПФО

Параметры снижения будут озвучены в ближайшее время. В частности будут улучшены условия по всем базовым ипотечным программам. Снижение ставок по ипотечной госпрограмме и военной ипотеке уже состоялось.

Параметры снижения будут озвучены в ближайшее время. В частности будут улучшены условия по всем базовым ипотечным программам. Снижение ставок по ипотечной госпрограмме и военной ипотеке уже состоялось.

Председатель Банка России Эльвира Набиуллина сделала сегодняшнее заявление с брошью в виде голубя на лацкане красного пиджака. Ранее она была не уверена, является ли птицей. Так она ответила на вопрос о том, считает ли себя «ястребом» или «голубем». «Не уверена, птица ли я вообще», — говорила Набиуллина. «Голуби» на банковском жаргоне — это те, кто поддерживает мягкую политику и снижение ставок.

Банки понизят ставки по кредитам и ипотеке вслед за резким снижением ключевой ставки ЦБ — Экономика и бизнес

МОСКВА, 26 октября. /ТАСС/. Банк России впервые с декабря 2017 года снизил ключевую ставку на 50 базисных пунктов — до 6,5%. Столь решительные шаги регулятора, по словам экспертов, были ожидаемы и отчасти отыграны рынком ранее, но большинство кредитных организаций планирует дальнейшее снижение ставок по ипотеке, а вот потребительские кредиты повсеместно дешеветь не будут. При этом снижение неизбежно коснется и доходности вкладов, сообщили в опрошенных ТАСС банках.

Банк России на последнем заседании 25 октября резко снизил ключевую ставку, уровень которой теперь составляет 6,5%. Регулятор объяснил такое решение более быстрым, чем прогнозировалось, снижением инфляции.

Прогноз по индексу цен также был снижен с 4,0-4,5 до 3,2-3,7% на конец 2019 г. При этом годовая инфляция сложится несколько ниже 3% в I квартале 2020 года, когда эффект повышения НДС выйдет из ее расчета. По итогам 2020 года с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% и останется вблизи 4% в дальнейшем.

Ипотека продолжает дешеветь

В аналитическом центре ДОМ.РФ отметили, что основные кредиторы уже учли ожидания такого снижения в ставках по ипотечным кредитам, установив их на уровне 9,2-9,4%, ориентируясь на ставки на финансовых рынках. «Продолжение снижения ключевой ставки формирует условия для достижения целевого показателя по ипотечной ставке национального проекта «Жилье и городская среда» в 2020 году на уровне 8,7%», — отметили в ДОМ. РФ.

РФ.

О планах по снижению ипотечных ставок вслед за действиями ЦБ ТАСС также сообщили в ряде кредитных организаций.

«Мы планируем снижение ставок по ипотеке с 28 октября. По партнерским программам ставки будут начинаться от 5% годовых, по всем остальным — от 8,7%. Также мы не исключаем изменение ставок по вкладам и кредитам. Мы следим за рыночной конъюнктурой и будем оперативно реагировать на изменение стоимости ресурсов», — сообщил руководитель дирекции развития розничного электронного бизнеса МКБ Алексей Охорзин. С 1 ноября «Ак Барс банк» также снизит ставки по ипотечному кредитованию. В банке сообщили, что минимальная ставка по ипотечному кредиту теперь составит 8,7% на строящиеся квартиры более 100 кв. м. при первоначальном взносе от 20 до 80%.

В Росбанке сообщили, что кредитная организация снизила ипотечные ставки на 0,5% 23 октября. «При принятии этого решения мы учитывали вероятность снижения ключевой ставки ЦБ», — отметил руководитель «Росбанк дом» Денис Ковалев.

Ряд игроков на банковском рынке отметили, что пока не приняли решение по корректировке ставок по своим продуктам.

«ВТБ внимательно следит за ситуацией на рынке, решение об изменении ставок по кредитам и депозитам будет принято банком позднее», — сообщила пресс-служба ВТБ. В банке «Открытие» отметили, что снижение ключевой ставки повлияет на ценообразование, но размер изменения ставок и сроки его проведения будут определены на основании складывающейся рыночной конъюнктуры.

Потребительские кредиты и вклады

Если ипотечные ставки будут двигаться вниз, по мнению участников рынка, то стоимость потребительских кредитов будет снижаться неравномерно. «После ожидаемого снижения ключевой ставки, кредитно-депозитные ставки, по прогнозам аналитиков банка, будут ориентироваться на движение ключевой ставки, и также в среднем станут корректироваться в сторону понижения. Однако снижение ставок ожидается неравномерным, оно будет зависеть от конкурентной среды и бизнес-модели конкретных банков», — отмечают в банке «Русский стандарт», текущие ставки по кредитам и депозитам которого находятся на рыночном уровне. В банке отметили, что величина и необходимость повышения ставок в значительной степени зависят от входящего потока клиентов конкретного банка и качества имеющейся активной базы.

В банке отметили, что величина и необходимость повышения ставок в значительной степени зависят от входящего потока клиентов конкретного банка и качества имеющейся активной базы.

В Райффайзенбанке отметили, что уже заложили нынешнее снижение ключевой ставки в стоимость кредитов. «Снижение ключевой ставки ЦБ до 6,5% было ожидаемым. Мы уже снизили ставки по кредитным продуктам в октябре, например, по кредитам наличными. Теперь минимальная ставка составляет 8,99% годовых. Поэтому мы были готовы к изменению ценовой конъюнктуры рынка. Дальнейшие решения будут зависеть от динамики рынка», — отметил руководитель направления по развитию потребительских кредитов Райффайзенбанка Дмитрий Сивов.

В «Ак Барс банке» указали, что последний раз ставка по потребительским кредитам снижалась 12 августа, сейчас стоимость таких кредитов начинается от 10,5%. «Банк пока не принял решение по дальнейшему снижению ставки по потребительским кредитам. Возможно, мы пересмотрим ставки в сторону снижения», — отметили в кредитной организации.

Также продолжат снижаться ставки по вкладам, отмечают участники рынка. С понедельника, 28 октября Промсвязьбанк снижает ставки по всем срочным вкладам в рублях в среднем на 0,25-0,35 процентных пункта, максимальная ставка по ним теперь составит 6,25%. Также снижение ставок по депозитам рассматривают БКС Банк и ряд других участников рынка.

В Почта Банке отметили, что в русле рыночных тенденций ставки по вкладам и потребительским кредитам были уже понижены ранее.

«Последовательное снижение ключевой ставки ЦБ отражает положительные тенденции в российской экономике — замедление инфляции, устойчивость валютных курсов, рост доходов населения. Вместе со снижением ключевой ставки мы ожидаем повышения уровня доступности кредитов для населения за счет снижения их стоимости, но в то же время ставки по вкладам продолжат снижение», — отметил член правления, директор по продуктам и технологиям Почта Банка Григорий Бабаджанян.

Банк России снизил ключевую ставку до рекордных 4,5%

Автор фото, Sergei Karpukhin/TASS

Банк России на заседании в пятницу решил снизить ключевую ставку с 5,5% до 4,5%. Теперь она находится на историческом минимуме. Регулятор пошел на столь серьезное снижение ставки из-за обострения проблем в экономике: в апреле на фоне карантина ВВП упал на 12%, а в мае промышленное производство сократилось на 9,6%.

Теперь она находится на историческом минимуме. Регулятор пошел на столь серьезное снижение ставки из-за обострения проблем в экономике: в апреле на фоне карантина ВВП упал на 12%, а в мае промышленное производство сократилось на 9,6%.

Ставка в 4,5% стала минимальным показателем за всю историю режима таргетирования инфляции, действующего с 2013 года.

Кроме того, Банк России снизил ставку сразу на 1 процентный пункт — в последний раз регулятор решался на такое существенное снижение в 2015 году.

Основными причинами снижения ставки в этом году стало обострение экономических проблем на фоне пандемии коронавируса, карантина и падения цен на нефть.

«Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли», — так в заявлении ЦБ описывают сложившуюся ситуацию в экономике страны. В банке считают, что сокращение ВВП во втором квартале будет более существенным, чем ожидалось ранее. По итогам года, ВВП снизится на 4-6%, предсказывает ЦБ.

В банке считают, что сокращение ВВП во втором квартале будет более существенным, чем ожидалось ранее. По итогам года, ВВП снизится на 4-6%, предсказывает ЦБ.

Центральный банк ставит своей целью поддержание инфляции на уровне 4%. По данным на 15 июня годовая инфляция составляла около 3,1%. В ЦБ ждут, что она продолжит снижаться в ближайшее время в месячном выражении. В 2021 году инфляция может оказаться ниже цели ЦБ, предупреждает регулятор.

На предыдущем заседании 24 апреля ставка была снижена с 6% до 5,5%, но уже в начале мая глава ЦБ Эльвира Набиуллина заявила, что регулятор рассмотрит дополнительное снижение ключевой ставки на 100 базисных пунктов (1 процентный пункт).

«Я допускаю, что, если ситуация будет развиваться, как сейчас, вариант снижения на 100 базисных пунктов также будет рассматриваться — безусловно, в числе других альтернатив», — говорила она на пресс-конференции 8 мая.

Через месяц — 5 июня — глава регулятора снова повторила, что такой вариант возможен. «Я еще раз подтверждаю, что мы видим пространство для снижения ставки, и вариант снижения ставки на 100 б.п. будет рассматриваться среди прочих вариантов на следующем заседании совета директоров», — сказала она.

«Я еще раз подтверждаю, что мы видим пространство для снижения ставки, и вариант снижения ставки на 100 б.п. будет рассматриваться среди прочих вариантов на следующем заседании совета директоров», — сказала она.

В преддверии очередного заседания аналитики не были единодушны в своих прогнозах: одни считали, что ЦБ понизит ставку до 5%, а некоторые ждали и более радикального снижения сразу до 4%. Однако большинство экспертов все же сходились на том, что ставка будет снижена на 1 процентный пункт.

Такого снижения, например, ожидали экономисты «Ренессанс Капитала». Они отмечают, что инфляция в мае замедлилась, а рубль остается крепким. Валюту поддерживает сокращение импорта и рост спроса на рисковые активы, пишут экономисты.

Поможет ли снижение ставки?

«Масштаб «экономической просадки» во II квартале будет сравним с кризисом 2008-2009 годов», — пишут аналитики Совкомбанка. Министерство экономического развития оценивало падение ВВП в апреле этого года на уровне 12%.

Экономисты банка полагают, что действия ЦБ помогут преодолеть негативные последствия от пандемии коронавируса. По их расчетам, деньги в экономике станут дешевле, это приведет к стимулированию инвестиционного и потребительского спроса.

В банке ждут, что из-за снижения ставки подешевеют кредиты и ипотека, а также снизятся ставки по вкладам.

«Это окажет существенную помощь экономике, поскольку сделает более доступными кредиты для компаний и граждан. Граждане и бизнес получат возможность рефинансировать кредиты под более низкую процентную ставку, снизить свою долговую нагрузку и высвободить ресурсы под потребление и инвестиции», — так в Совкомбанке описывают последствия решения ЦБ.

В банке «Уралсиб» ждут скорого восстановления экономики. По оценке банка, в апреле ВВП упал на 14%. «Больше всего пострадал сектор услуг, розничная торговля, обрабатывающая промышленность и транспорт», — пишут эксперты. В банке ждут, что ситуация улучшится во втором полугодии, а в следующем году экономика вырастет уже на 2,4%.

В «Ренессанс Капитале» также прогнозируют, что после карантина экономика России будет постепенно восстанавливаться. «Дальше будет лучше», — пишут экономисты банка.

Они считают, что экономика в этом году сократится всего на 2,5%, а в 2021 году ее рост ускорится сразу до 3,1%. Если все же в этом году пройдет вторая волна пандемии, то экономика упадет на 4%, уверены эксперты.

В банке полагают, что ЦБ не будет снижать ставку ниже 4,5%.

Но другие экономисты ждут и более радикального снижения ставки. В Сбербанке предполагают, что к концу сентября она может опуститься до 4%. Такого же снижения ждут и в Совкомбанке, но только к концу года.

Самый смелый прогноз давали аналитики Bank of America: в середине мая они прогнозировали, что на фоне пандемии Банк России и вовсе может пойти на снижение ключевой ставки до 3,5% к концу текущего года.

Центральные банки во многих странах мира в ответ на кризис снижают ставки и запускают программы стимулирования экономики. В частности, в марте на понижение уровня ключевой ставки решились американская ФРС, Банк Англии, центробанки Южной Кореи и Австралии.

В частности, в марте на понижение уровня ключевой ставки решились американская ФРС, Банк Англии, центробанки Южной Кореи и Австралии.

Почему снижение ставки ФРС выгодно для рынка акций

В 2019 г. риски замедления мировой экономики усилились, а риторика Федрезерва заметно смягчилась. Не за горами новый цикл снижения ключевой ставки. Что это может значить для инвесторов?

Почему ФРС заботится о процентных ставках

В 1977 г. Конгресс США дал Федрезерву два задания: обеспечивать ценовую стабильность и благоприятные условия на рынке труда. Целевым ориентиром по инфляции является 2%, а занятость должна быть «полной», то есть циклическая безработица отсутствовать (уровень безработицы около 4,5-5%).

Воздействуя на процентные ставки в экономике, ФРС может влиять на ее ключевые параметры. Так, снижение процентных ставок побуждает потребителей брать кредиты и расходовать полученные средства. Если же люди расходуют безудержно, и экономика перегрета, Фед может увеличить ставки. Примечательно, что в рамках нынешнего цикла регулятор начал повышать ставки раньше появления беспокойств относительно инфляции, просто чтобы избежать дисбалансов в финансовой системе.

Примечательно, что в рамках нынешнего цикла регулятор начал повышать ставки раньше появления беспокойств относительно инфляции, просто чтобы избежать дисбалансов в финансовой системе.

Как происходит изменение ставок

Банки кредитуют не только потребителей, но и друг друга. На конец каждого дня банки США обязаны иметь определенную сумму резервов, зависящую от уровня активов. Так как финансовые учреждения регулярно осуществляют операции, структура их балансов может колебаться. Для соответствия требованиям регуляторов по уровню резервов банки иногда вынуждены занимать у своих коллег в режиме overnight. ФРС старается регулировать межбанковскую ставку overnight посредством ставки по федеральным фондам (fed funds rate, ключевая ставка).

После финансового кризиса 2007-2008 гг. и Великой Рецессии ФРС активно скупала активы, чтобы влить деньги в банковскую систему. Как результат, на балансе Феда скопилось более $2 трлн избыточных резервов по сравнению с менее $500 млрд в 2008 г.

Периодически регулятор изымает из системы избыточную ликвидность посредством операций обратного РЕПО. Это означает, что гособлигации (Treasuries) переводятся с баланса ФРС взаимным фондам и прочим дилерам с обязательством их выкупа через несколько дней. Регулятор устанавливает нижний уровень (floor) по операциям обратного РЕПО. Также Фед устанавливает более высокую ставку, по которой осуществляет выплаты банкам, держащим средства на его балансе — ставку выплат по избыточным резервам (IOER). Это своего рода «потолок» (ceiling).

Целевая ключевая ставка (effective fed funds rate) находится между «полом» и «потолком». Регулируется целевой уровень посредством операций купли/продажи Treasuries. Когда ставку нужно повысить, гособлигации покупаются дилерами в рамках РЕПО, а ликвидность тем самым изымается из финансовой системы. Банки при таком раскладе не склонны кредитовать друг друга, паркуя деньги у Феда по более выгодной ставке. И наоборот, в случае снижения fed funds rate.

Последствия для экономики

Формально снижение ключевой ставки приводит к снижению prime rate, то есть банковской ставки кредитования для первоклассных заемщиков. За уменьшением prime rate следует корректировка других ставок кредитования, включая ипотечные, по кредитным картам, для юридических лиц и т.д. Снижение рыночных процентных ставок благоприятно сказывается на кредитовании, побуждая американцев покупать различные товары и недвижимость, корпорации — вкладываться в инвестиционные проекты. Наблюдается эффект мультипликатора. Растут показатели доверия потребителей и бизнеса, рынок недвижимости оживает, а доходы компаний увеличиваются.

За уменьшением prime rate следует корректировка других ставок кредитования, включая ипотечные, по кредитным картам, для юридических лиц и т.д. Снижение рыночных процентных ставок благоприятно сказывается на кредитовании, побуждая американцев покупать различные товары и недвижимость, корпорации — вкладываться в инвестиционные проекты. Наблюдается эффект мультипликатора. Растут показатели доверия потребителей и бизнеса, рынок недвижимости оживает, а доходы компаний увеличиваются.

Итогом такой цепочки может стать ускорение прироста ключевого статистического показателя состояния экономики — ВВП. В случае неблагоприятной ситуации снижение ставок ФРС может если не ускорить, то хотя бы поддержать экономику США, а значит и мировую экономику из-за эффекта глобализации.

Оживление экономики может начаться раньше фактического снижения ставок — на ожиданиях. Смягчение риторики ФРС и формирование ожиданий по снижению fed funds rate, как правило, приводят к росту облигаций и снижению их доходностей. Падение доходностей Treasuries фактически подразумевает снижение рыночных процентных ставок, что уже благоприятно для потребительского климата и экономики. Многое зависит от конкретной ситуации. Когда рецессия бушует, важны кардинальные меры регулятора. Когда негатив умеренный, ожидания по снижению ставок уже могут улучшить ситуацию.

Падение доходностей Treasuries фактически подразумевает снижение рыночных процентных ставок, что уже благоприятно для потребительского климата и экономики. Многое зависит от конкретной ситуации. Когда рецессия бушует, важны кардинальные меры регулятора. Когда негатив умеренный, ожидания по снижению ставок уже могут улучшить ситуацию.

Пример: с осени 2018 г. по лето 2019 г. доходность 10-летних Treasuries потеряла около 1,3 процентных пункта и опустилась до 2%. Как результат, ставка по 30-летней ипотеке ушла ниже 4%, что сгладило негативные тенденции на рынке недвижимости.

Читайте также «Вселенная трежарей. Не только инструмент, но и ключевой ориентир»

Ликвидность на рынке и сентимент

Снижение fed funds rate означает снижение не только ставок кредитования, но и ставок по депозитам. При этом денег в финансовой системе становится больше. Это побуждает экономических агентов искать более выгодные направления использования денежных средств.

Для корпораций альтернативой являются развитие новых проектов, поглощение других предприятий, дивиденды и байбеки. Усиление глобальной неопределенности может сдерживать компании от расширения бизнеса. Дивидендную политику меняют в лучшую сторону, когда уверены в том, что новой политике корпорация сможет придерживаться длительное время. Возможности для поглощений могут отсутствовать, в том числе из-за высоких значений рыночных котировок. Однако если M&A реализуются, то это разогревает рынок акций. Такие сделки по своей сути единичны, но иногда идет целая волна, улучшающая настроения инвесторов.

Однако самая очевидная корпоративная тема на рынке США — это программы обратного выкупа акций (buyback). В последние годы корпорации из индекса S&P 500 фактически являются основными покупателями американских акций. Налоговая реформа Дональда Трампа, вступившая в силу в 2018 г., способствовала репатриации «зарубежного кэша» и привела к рекордному уровню байбеков. Сейчас эффект реформы ослаб, но снижение ставок ФРС может поддержать тенденции по обратному выкупу.

Источник: yardeni.com

В случае физических лиц — альтернатив еще меньше. Недовольные низкой отдачей на сбережения американцы вынуждены направлять денежные средства на финансовые рынки. В частности, ожидания по снижению ставок способствуют улучшению сентимента на американском рынке акций. Чем выше S&P 500, тем более привлекательным может показаться фондовый рынок. Продолжительное время может наблюдаться замкнутый круг: деньги идут на рынок — рынок растет — туда направляются новые деньги.

Ослабление доллара

В целом снижение ключевой ставки неблагоприятно для доллара. Падает доходность гособлигаций США, что может уменьшить приток зарубежного капитала. Так происходит при наличии дифференциала процентных ставок. Пример: сужение спреда доходностей Treasuries и немецких Bunds при прочих равных условиях может оказать давление на курс доллара против евро. Тут важно оценивать реальные ставки и доходности, то есть за вычетом инфляции. Помимо этого, улучшение сентимента на рынке акций снижает спрос на доллар в качестве безрискового актива.

Ослабление доллара стимулирует американский экспорт. Корпорации S&P 500 генерируют около 38% выручки за пределами Штатов. Если американская валюта снижается, то при репатриации этой выручки она переводится в доллары по более выгодному курсу. Как результат, доходы экспортеров увеличиваются, растут и их акции. Отмечу, что ситуацию необходимо рассматривать в комплексе. Если снижение ставок ФРС происходит в сочетании с возросшим протекционизмом, то эффект будет не столь очевиден.

Помимо этого, снижение доллара играет в пользу сырьевых активов. Это благоприятно для акций нефтегазового сектора и сегмента материалов. Впрочем, для других секторов этот фактор является менее благоприятным, так как растут издержки.

Модели оценки акций

Чем ниже доходности корпоративных облигаций США, тем больше их спред с доходностью акций по прибыли (earning yield, EPS/котировка). Это делает акции более привлекательными по сравнению с облигациями. Особенно это очевидно у дивидендных историй. Если дивдоходность превышает доходность 1-летних Treasuries, то дивидендные бумаги становятся более интересными для покупок.

Если дивдоходность превышает доходность 1-летних Treasuries, то дивидендные бумаги становятся более интересными для покупок.

При снижении процентных ставок возможен рост справедливых значений сравнительных мультипликаторов. К примеру, теоретическая величина P/E равна 1/реальная ставка дисконтирования, которая зависит от условно безрисковой доходности, то есть по Treasuries. Чем ниже знаменатель, тем выше фундаментальное значение мультипликатора. Это увеличивает справедливые цены акций.

В моделях дисконтирования денежных потоков и дивидендов (DCF и DDM) наблюдается схожая картина. Безрисковая ставка также зашита в знаменатель формул для расчета теоретической стоимости акций. При прочих равных условиях снижение процентных ставок может привести к пересмотру таргетов инвестдомов в более высокую сторону. Это произойдет, если уменьшение ставок не будет сопровождаться еще большим сокращением денежных потоков.

Читайте также «Гид по рыночным мультипликаторам: Как оценить компании по аналогии»

Риски снижения ставок ФРС

1) Чрезмерно мягкая политика ФРС и других ведущих ЦБ способна привести к перегреву рынка акций, возможны даже пузыри в некоторых активах. В случае появления негативных триггеров и изменения сентимента перегретый рынок начинает проваливаться достаточно резко, возникает эффект снежного кома.

В случае появления негативных триггеров и изменения сентимента перегретый рынок начинает проваливаться достаточно резко, возникает эффект снежного кома.

2) Смена циклов является нормальной ситуацией для экономики. Если ставка ФРС и так уже низка, то у регулятора остается меньше пространства для маневра. Тут понадобятся альтернативные меры стимулирования, включая программы количественного смягчения (QE).

3) Низкие процентные ставки могут увеличивать долговую нагрузку предприятий. В случае ухудшения экономической ситуации или роста процентных ставок такие компании могут оказаться под угрозой. Растут и государственные долги, что в случае слабых экономик может стать причиной кризисов, подобно европейскому долговому кризису 2010-2014 гг. В I квартале 2019 г. мировой долг достиг $246 трлн, то есть 320% ВВП.

4) Секторальный момент — снижение ставок ФРС может быть неблагоприятным для американских банков и страховых компаний. Балансы банков США сконструированы так, что снижение ставок приводит уменьшению чистой процентной маржи, а значит и чистого процентного дохода.

Подводя итоги

Снижение ставок ФРС способно стимулировать или хотя бы поддерживать американскую, а значит и глобальную экономику. В случае ослабления доллара складывается благоприятная ситуация для экспортеров. Увеличивается ликвидность в финансовой системе, а значит и сентимент на рынке акций. При прочих равных условиях в рамках моделей инвестиционной оценки происходит улучшение фундаментальной стоимости акций, которые становятся более привлекательными по сравнению с облигациями. Однако не следует забывать о рисках, основным из которых является возможный дисбаланс финансовой системы и перегрев фондовых активов.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

Открыть счет

БКС Брокер

Основные 5 причин, почему ставки по ипотеке повышаются и понижаются

Когда вы посмотрите на текущие ставки по ипотеке, вы увидите ряд различных процентных ставок от разных кредиторов и банков. Если вы продолжите смотреть на эти ставки в течение длительного времени, вы можете заметить, что, несмотря на широкий диапазон предложений, ставки имеют тенденцию повышаться или понижаться в относительном унисон. Понимание тенденций, лежащих в основе ипотечного кредитования в Чикаго, может помочь вам понять, когда лучше покупать недвижимость и получать наилучшие инвестиции с рынка.

Если вы продолжите смотреть на эти ставки в течение длительного времени, вы можете заметить, что, несмотря на широкий диапазон предложений, ставки имеют тенденцию повышаться или понижаться в относительном унисон. Понимание тенденций, лежащих в основе ипотечного кредитования в Чикаго, может помочь вам понять, когда лучше покупать недвижимость и получать наилучшие инвестиции с рынка.

Итак, что заставляет ипотечные кредиты расти и падать?

Влияние инфляции на ставки по ипотеке

Инфляция вызывает постепенный рост цен на все сырьевые товары. Когда это происходит, покупательная способность среднего человека падает, особенно если доход не растет такими же темпами. В ответ ипотечные брокеры вынуждены повышать процентные ставки, чтобы противодействовать росту, вызванному инфляцией. Если уровень инфляции будет высоким, ипотечные кредиты увеличатся. Если инфляция будет медленной, ставки по ипотечным кредитам могут оставаться стабильными или просто расти гораздо медленнее. Инфляция неизбежна, поэтому она всегда будет способствовать медленному росту ставок по ипотечным кредитам с течением времени. С этим ростом можно бороться с помощью некоторых других факторов, упомянутых ниже.

Инфляция неизбежна, поэтому она всегда будет способствовать медленному росту ставок по ипотечным кредитам с течением времени. С этим ростом можно бороться с помощью некоторых других факторов, упомянутых ниже.

Влияние силы экономики

Сильная экономика создает высокий спрос на товары и активы, включая собственность. Когда ВВП и занятость растут, это признак растущей экономики. Больше людей с большей покупательной способностью, а это значит, что спрос на недвижимость выше.Там, где спрос больше, ставки по ипотеке выше. Поскольку у кредиторов есть только ограниченная сумма денег для ссуды, они должны взимать более высокие процентные ставки по ипотеке, чтобы в будущем они могли ссужать больше ипотечных кредитов большему количеству заемщиков. Если в экономике наблюдается ухудшение, и предложение больше, чем спрос, ставки по ипотечным кредитам снизятся вместе с этим.

Текущий сценарий рынка жилья

Те же принципы спроса и предложения применимы и к рынку жилья. Когда строится или перепродается больше домов, возрастает спрос на ипотеку. В результате повышается текущая ставка по ипотеке. Если на рынке будет меньше домов, будет меньше людей, обращающихся за ипотекой. Это приводит к снижению ставок по ипотеке. Точно так же, если больше людей арендуют, чем покупают дома, это также приводит к падению спроса, что означает падение ставок по ипотеке. Изменения на рынке жилья часто ограничиваются определенными районами и городами, поэтому, если вы хотите знать, какими будут ставки по ипотеке в Чикаго, следите за рынком жилья в Чикаго.Новых арендаторов больше, чем новых покупателей? Строится или перепродается меньше новых домов? Если это так, вы можете ожидать, что ипотечные кредиты в Чикаго будут иметь более низкие процентные ставки.

Когда строится или перепродается больше домов, возрастает спрос на ипотеку. В результате повышается текущая ставка по ипотеке. Если на рынке будет меньше домов, будет меньше людей, обращающихся за ипотекой. Это приводит к снижению ставок по ипотеке. Точно так же, если больше людей арендуют, чем покупают дома, это также приводит к падению спроса, что означает падение ставок по ипотеке. Изменения на рынке жилья часто ограничиваются определенными районами и городами, поэтому, если вы хотите знать, какими будут ставки по ипотеке в Чикаго, следите за рынком жилья в Чикаго.Новых арендаторов больше, чем новых покупателей? Строится или перепродается меньше новых домов? Если это так, вы можете ожидать, что ипотечные кредиты в Чикаго будут иметь более низкие процентные ставки.

Федеральная резервная система

Федеральный резервный банк играет ключевую роль в процентных ставках, включая ставки по ипотечным кредитам, а также в экономике в целом. В первую очередь это связано с их денежно-кредитной политикой. ФРС повышает или понижает ставки федерального фонда, то есть процентные ставки, которые кредиторы взимают друг с друга за краткосрочные ссуды.Это создает волновой эффект в процентных ставках банков, который в дальнейшем влияет и на долгосрочные ссуды, такие как ипотека. Не часто происходит сдвиг ставок один к одному, но если будет более высокая ставка по федеральным фондам, можно ожидать, что ставки по ипотеке также вырастут.

ФРС повышает или понижает ставки федерального фонда, то есть процентные ставки, которые кредиторы взимают друг с друга за краткосрочные ссуды.Это создает волновой эффект в процентных ставках банков, который в дальнейшем влияет и на долгосрочные ссуды, такие как ипотека. Не часто происходит сдвиг ставок один к одному, но если будет более высокая ставка по федеральным фондам, можно ожидать, что ставки по ипотеке также вырастут.

Рынок облигаций

Инвесторы, как правило, обращаются к облигациям, когда экономические перспективы плохие. Это более безопасное вложение, чем то, что предлагается на большинстве других рынков. Если люди вкладывают средства в облигации, они не так много вкладывают в другие активы.Когда в облигации больше инвесторов, доходность облигаций растет, как и ставки по ипотечным кредитам. Это связано с тем, что банки и инвестиционные фирмы продают облигации с ипотечным покрытием на одном рынке. Чтобы сделать эти облигации более привлекательными для инвестиций, они должны сделать их конкурентоспособными по сравнению с остальным рынком ценных бумаг, и они делают это за счет повышения ставки по ипотеке.

Если вы хотите сделать наилучшее вложение в недвижимость, то лучше всего следить за текущими доходами по ипотеке.A&N Mortgage — ипотечный брокер из Чикаго, который регулярно обновляет ставки по ипотечным кредитам на основе средних показателей по стране. Следя за маркетингом и отмечая упомянутые выше тенденции, вы можете получить ипотеку, которую вы ждали, по ставке, которую вы можете себе позволить.

A and N Mortgage Services Inc, , ипотечный брокер в Чикаго, штат Иллинойс, предоставляет вам высококачественные программы жилищного кредитования , включая жилищные ссуды FHA, адаптированные к вашей уникальной ситуации с некоторыми из самых конкурентоспособных ставок в стране. .Если вы впервые покупаете жилье, переезжаете на новую работу или покупаете инвестиционную недвижимость, наша команда экспертов поможет вам использовать новую ипотеку в качестве разумного финансового инструмента.

4 причины дальнейшего снижения ставок по ипотеке в этом году

По мере снижения ставок по ипотеке появляется больше стимулов для покупки или рефинансирования жилищного кредита. (iStock)

(iStock)

Хотя пандемия коронавируса в финансовом отношении обошла миллионы американцев, есть что-то вроде серебряной подкладки: текущие ставки по ипотечным кредитам снижаются — и домовладельцы, и покупатели жилья могут сэкономить большие деньги.

Процентные ставки по ипотечным кредитам на протяжении большей части 2020 года колеблются около исторических минимумов благодаря политике Федеральной резервной системы, направленной на поддержку экономики. Если вы потенциальный покупатель жилья или домовладелец, который заинтересован в ссуде рефинансирования, снижение ставок может привести к значительной экономии (и снижению ежемесячных платежей).

Вы можете посетить Credible, чтобы сравнить ставки по ипотечным кредитам от разных ипотечных кредиторов, не влияя на ваш кредит. Вы также можете посетить Credible, чтобы узнать больше о вариантах рефинансирования ипотеки.

А пока рассмотрим подробнее, почему тенденция к снижению процентных ставок может продолжиться в этом году.

Сегодняшние ставки по ипотечным кредитам

Согласно данным Freddie Mac за неделю от 22 октября, ставки по ипотечным кредитам имеют тенденцию к сглаживанию, с очень незначительными изменениями по сравнению с предыдущей неделей.

- 30-летняя ипотека с фиксированной ставкой: 2,8%

- 15-летняя ипотека с фиксированной ставкой: 2,33%.

- 5/1 ипотечная ставка с регулируемой ставкой (ARM): 2,87%.

По сравнению с прошлым годом ставки по ипотеке снизились на 0.95 базисных пунктов для 30-летних кредитов с фиксированной ставкой, 0,85 базисных пункта для 15-летних кредитов с фиксированной ставкой и 0,53 базисных пункта для кредитов 5/1 ARM. Текущий тренд ставок можно списать на замедление восстановления экономики.

Если вы хотите воспользоваться низкими ставками рефинансирования, чтобы снизить ежемесячные платежи и сократить срок погашения ипотечного кредита, воспользуйтесь сайтом по оценке ставок, например Credible, для сравнения ипотечных кредиторов перед рефинансированием ипотечного кредита.

АРЕНДА ИЛИ КУПИТЬ? КАК ИЗМЕНЕНИЯ СТАВКИ ПО ИПОТЕЧНОЙ СТАВКЕ МОГУТ ПОМОЧЬ ВАМ ПРИ РЕШЕНИИ

Будут ли ипотечные ставки снижаться?

Вот несколько основных причин, по которым в ближайшие месяцы ставки по ипотеке и рефинансированию могут оставаться ниже средних:

- Потребительский долг сокращается

- Банковские депозиты растут

- Задержка комиссии за неблагоприятный рынок

- Федеральный Резерв стремится поддерживать низкие ставки

ИПОТЕЧНЫЕ СТАВКИ ПАДАЮТ, ЖИЛИЩНЫЙ РЫНОК ОСТАЕТСЯ «СИЛЬНЫМ» В УСЛОВИЯХ КОРОНАВИРУСНОГО КРИЗИСА

1.Потребительский долг сокращается.

Одна из причин, по которой снижение ставок по ипотечным кредитам может остаться в краткосрочной перспективе, связана со спросом со стороны заемщиков. Если американцы склонны брать меньше займов, это может быть стимулом для сохранения низких ставок для поощрения новых ипотечных и других кредитов.

Согласно данным Федеральной резервной системы, общий долг домохозяйств снизился впервые с 2014 года во втором квартале 2020 года. Американцы сокращают остатки по кредитным картам, студенческим ссудам, автокредитам и другим долгам, что может помочь обуздать ипотеку. ставки через падение.

Credible может помочь вам сравнить кредиторов и сэкономить на процентах, не влияя на ваш кредитный рейтинг. Вы можете завершить весь процесс создания — от сравнения ставок по кредитам до закрытия — все в одном месте.

ПОЛУЧИТЕ ЛУЧШИЕ СТАВКИ ПО ИПОТЕКЕ, ВЫПОЛНЯЯ ЭТИ 5 ШАГОВ.

2. Банковские депозиты растут.

Пока американцы выплачивают долги, они также прячут больше своих денег в банке. Федеральная корпорация по страхованию депозитов (FDIC) сообщила о повышении уровня ликвидности банков в первом и втором кварталах 2020 года, при этом банковские депозиты увеличились более чем на 1 триллион долларов.

Это означает, что у банков больше капитала для кредитования заемщиков, которые прямо сейчас хотят получить жилищный кредит. Если у вас хорошая кредитная история и кредитный рейтинг, вы можете воспользоваться преимуществами этого, заработав на низких ставках по ипотеке.

Если у вас хорошая кредитная история и кредитный рейтинг, вы можете воспользоваться преимуществами этого, заработав на низких ставках по ипотеке.

ДОЛЖНЫ ЛИ ВЫ ОПЛАТИТЬ БАЛЛЫ, ЧТОБЫ СНИЗИТЬ СТАВКУ ПО ИПОТЕКЕ?

3. Задержка комиссии за неблагоприятный рынок

Ранее в этом году Федеральное агентство жилищного финансирования (FHFA) объявило, что введет комиссию за неблагоприятный рынок для новых кредитов рефинансирования ипотеки.Хотя ипотечные кредиторы несут ответственность за комиссию, было предложено, чтобы комиссию можно было передать домовладельцам в виде более высоких ставок рефинансирования. По оценкам Ассоциации ипотечных банкиров, средняя стоимость рефинансирования увеличится на 1400 долларов.

Плата, которая должна была вступить в силу 1 сентября, была отложена до 1 декабря, что дает вам больше времени для рефинансирования ипотеки, если у вас уже есть дом. Это означает, что у банков меньше стимулов повышать ставки по ипотеке, пока комиссия не вступит в силу.

18 миллионов домовладельцев, не участвующих в сбережениях на рефинансировании ипотеки, говорят исследования

4. Федеральная резервная система обязана поддерживать низкие ставки

Федеральная резервная система устанавливает ставку по федеральным фондам не напрямую, а влияет на обычные ставки по ипотечным кредитам, а влияет на банки могут последовать примеру ФРС, когда дело доходит до решения о снижении процентных ставок.

Когда инфляция низкая, как сейчас, банки могут снижать ставки по ипотечным кредитам, чтобы стимулировать заимствования. В октябрьском выступлении на Виртуальном ежегодном собрании Национальной ассоциации экономики бизнеса председатель ФРС Джером Пауэлл подтвердил свое решение оставить пока низкую ставку по федеральным фондам.Ранее в этом году Пауэлл предположил, что ставки могут оставаться низкими еще как минимум два года до 2023 года.

Если вы домовладелец, сравните ставки по ипотеке с Credible, чтобы увидеть, сможете ли вы сэкономить, но не забывайте о затратах на закрытие. что может нейтрализовать любую экономию, которую вы получите от более низкой ежемесячной оплаты.

что может нейтрализовать любую экономию, которую вы получите от более низкой ежемесячной оплаты.

НАЛИЧИЕ ПОЛОЖИТЕЛЬНОГО ПЕРЕПОЛНЕНИЯ ВАШЕЙ ИПОТЕКИ?

Как воспользоваться низкими ставками по ипотечным кредитам

Учитывая, что снижение ставок по ипотеке, вероятно, продлится какое-то время, это может быть возможностью получить отличную сделку по жилищному кредиту, если вы устали снимать и готов купить.Если вы в последнее время не проверяли свою кредитную историю и кредитный рейтинг, возможно, вы захотите сделать это в первую очередь. Оттуда вы можете использовать онлайн-калькулятор ипотеки, чтобы оценить свои ежемесячные платежи.

Вы также можете прогнать числа с помощью калькулятора рефинансирования ипотеки, чтобы определить, сколько вы можете сэкономить с помощью рефинансирования ссуды.