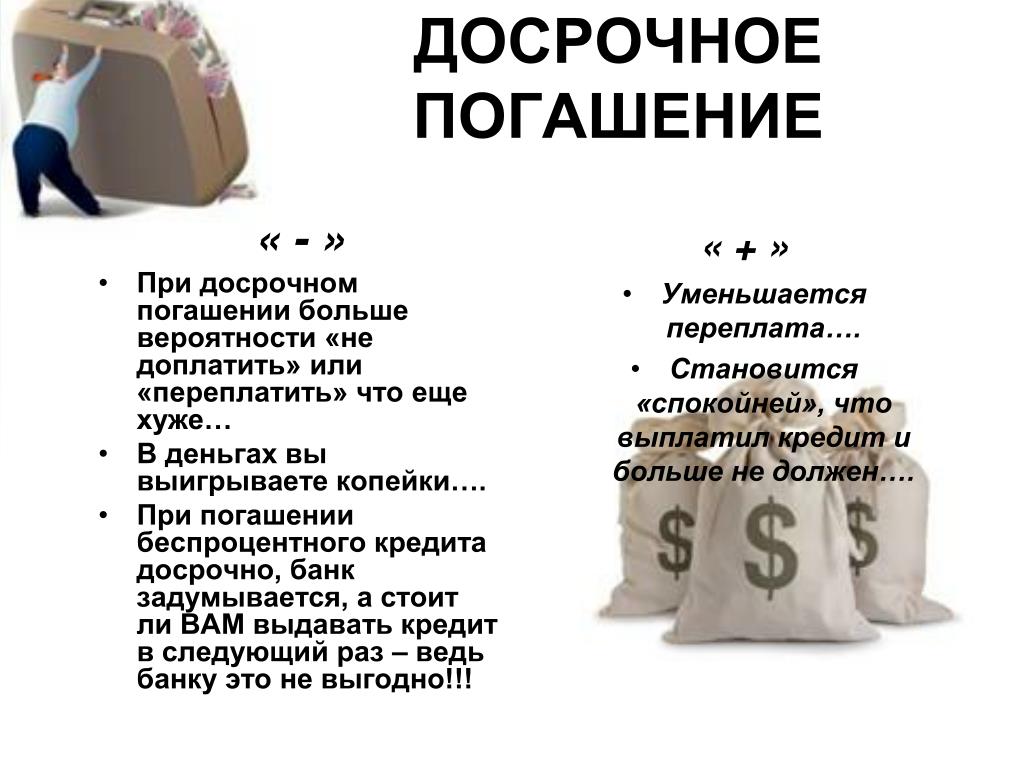

При досрочном погашении кредита пересчитываются ли проценты: 5 непростительных ошибок при досрочном погашении кредита

Банк отказывается делать перерасчет процентов при досрочном погашении кредита

Согласно п. 4 ст. 809 ГК РФ в случае досрочного возврата суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 указанного Кодекса, заимодавец вправе получить с заемщика проценты, которые начислены включительно до дня возврата этой суммы или ее части. Однако не всегда суд встает на сторону заемщика.

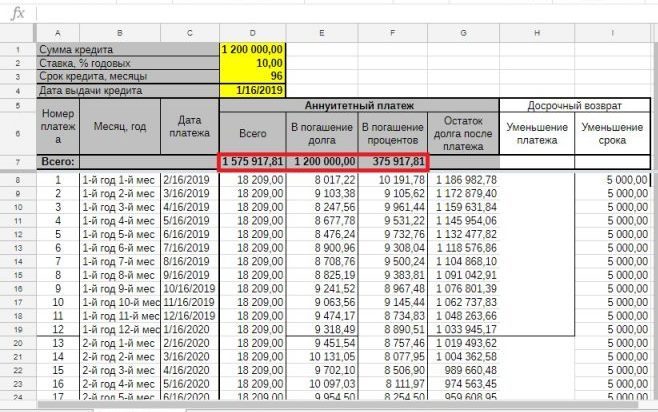

В большинстве случаев, в кредитном договоре указано, что погашение кредита и уплата начисленных процентов производится ежемесячными аннуитетными платежами в соответствии с графиком платежей по формуле. Уплата процентов за пользование кредитом производится заемщиком ежемесячно одновременно с погашением кредита, согласно графику платежей.

Решения, в которых суд отказывал в перерасчете

Данная формула составлена таким образом, что в состав первых платежей большую часть суммы составляют проценты за пользование кредитом. Из совокупного толкования данных положений кредитного договора, следует, что проценты за пользование заемщиком предоставленными денежными средствами должны начисляться исходя из количества дней в каждом процентном периоде и исключительно на сумму остатка по основному долгу, имеющуюся на начало соответствующего периода. Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Ссылка истца на то обстоятельство, что она пользовалась кредитом 138 месяцев, а проценты по кредиту уплатила за 192 месяцев, является несостоятельной, поскольку как усматривается из расчета и графика платежей, сумма процентов за каждый процентный период неодинакова, ее размер зависит от остатка основного долга и периода пользования этим остатком.

Апелляционное определение Московского городского суда от 16.01.2019 по делу N 33-1235/2019

Такой же точки зрения придерживается и Верховный суд. В Определении Верховного суда РФ от 29.05.2018 №5-КГ18-46 он указал, что проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

Само по себе досрочное погашение кредита не предполагает перерасчет уже согласованных с банком и выплаченных процентов исходя из даты фактического погашения долга.

Апелляционное определение Московского городского суда от 02.08.2018 по делу N 33-31506/2018

Решения, в которых суд удовлетворял требования

Санкт-Петербургский городской суд в своем апелляционном определении от 24.05.2018 №33-8422/2018 поддержал решение суда первой инстанции об обязании перерасчета процентов до даты фактического погашения полной суммы.

Выводы апелляционной инстанции заключались в том, что гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Той же позиции придерживается Московский городской суд. В своем определении от 12.03.2018 по делу №33-9630/2018 суд указал, что проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Истцы погасили долг по кредитному договору досрочно, фактически пользовались кредитом 6,5 лет, в то время как проценты, включенные в аннуитетные платежи, были исчислены из времени пользования кредитом равного 15 годам.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Заключение

Каждый случай индивидуальный, однако я придерживаюсь мнения, что требование о перерасчете процентов при досрочном погашении кредита является законным и обоснованным.

- Анализ документов

- Перспективы и риски

- Рекомендации со ссылками на нормы права

4 900 ₽ 2 900 ₽

- Юридический анализ

- Составление документов

- Инструкции для самостоятельной подачи

9 900 ₽ 6 500 ₽

- Сбор доказательств

- Исковое, возражения, ходатайства и подача в суд

- Юрист на каждом заседании

от 25 000 ₽

озвучьте проблему — я предложу решение

Досрочное погашение кредита в Почта банке

Почему следует досрочно погашать кредит в Почта банке?

Если вы берете кредит, то берете на себя и ответственность по оплате банку ежемесячного платежа. Аннуитетный платеж включает в себя проценты и сумму в погашение тела кредита. Проценты по кредиту зависят от остатка долга.

Аннуитетный платеж включает в себя проценты и сумму в погашение тела кредита. Проценты по кредиту зависят от остатка долга.

Если вы вносите деньги помимо ежемесячного платежа, то происходит уменьшение основного долга по кредиту в Почта банке, т.е. досрочное погашение.

Есть 3 главных причины, почему стоит гасить кредит досрочно:

- 👍 При досрочке будущие проценты по кредиту за каждый месяц уменьшаются по сравнению с графиком без досрочки.. А следовательно уменьшается и общая переплата банку в виде процентов за весь срок пользования деньгами.

- 👍 Досрочка ведет к уменьшению ежемесячного платежа. Вы будете чувствовать себя психологически более комфортно, когда у вас в кармане больше наличных

- 👍 При досрочном погашении появляются варианты возврата страховки, это еще больше уменьшает переплату по кредиту

Читайте также: Как уменьшить переплату банку по кредиту?

Уменьшение переплаты банку — основная причина, почему стоит досрочно погашать кредит в Почта банке

Разновидности досрочной оплаты кредитов в Почта банке.

Оплатить долг в Почта банке допускается двумя способами: частям или полностью.

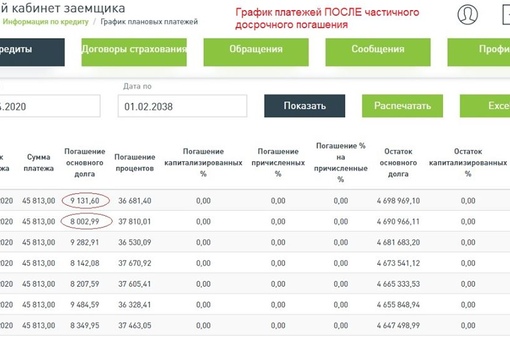

При неполном погашении задолженности клиент может частично погашать сумму первоначального долга. При этом в графике погашения будет меняться сумма аннуитета в сторону снижения. Срок кредита при ЧДП не меняется. Списание денег производится в дату будущего платежа. Новый график для оплаты клиент сможет получить на следующий день после списания, cформировав его в своем личном кабинете или получив в контакт-офисе при личном присутствии.

Внести сумму можно несколькими способами, например, в терминале, на сайте банка онлайн-платежом, через точки партнеров.

Loading …

Если настроена услуга постоянного поручения списания, например, с зарплатной карты, то следует внести деньги иным способом, поскольку с карты в счет оплаты не будет списываться сумма, отличная от суммы аннуитета.

Полная оплата проводится также в дату следующего платежа. Она подразумевает окончательное погашение остатка долга и закрытие кредитного счета. При наличии остатка на кредитном счете по заявлению клиент может перевести его на любой счет. Если суммы для окончательной оплаты долга не хватит, то автоматически пройдет частичное погашение со снижением размера аннуитета и сохранением первоначального срока.

При наличии остатка на кредитном счете по заявлению клиент может перевести его на любой счет. Если суммы для окончательной оплаты долга не хватит, то автоматически пройдет частичное погашение со снижением размера аннуитета и сохранением первоначального срока.

Loading …

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Калькуляторы досрочного погашения Почта банка

Рекомендуемые калькуляторы:

Калькулятор досрочного погашения Почта банкаПерейти

Калькулятор прогноза досрочного погашенияПерейти

Сравнение вариантов досрочного погашенияПерейти

Порядок досрочной оплаты долга.

Чтобы оплатить кредит до срока, нужно:

- Составить заявление с указанием типа погашения. Документ на ЧДП составляется по горячей линии Почта банка не позднее семи дней до даты следующего платежа. Практика показывает, что заявление принимается и за день.

- Специалисту колл-центра нужно будет назвать ФИО, номер кредитного договора, вносимую сумму.

Ее нужно обеспечить к дате ЧДП.

Ее нужно обеспечить к дате ЧДП. - В дату платежа происходит погашение.

- Новый график при ЧДП формируется на следующий день. При ПДП клиент может взять справку об отсутствии задолженности.

Особенности частичной оплаты кредита в Почта банке.

- При частично оплате допускается только снижать сумму ежемесячного платежа.

- Заявление необязательно писать в отделении – достаточно уведомить по телефону.

- Банк не станет списывать сумму, отличную от суммы планового платежа. Поэтому для частичного погашения важно уведомлять банк о своем желании.

- Желательно на следующий день убедиться о списании денег, позвонив по телефону или обратившись в офис, и получить обновленный график оплаты.

Особенности полной досрочной оплаты долга

- Заемщик должен уведомить кредитора, написав заявление в офисе или составив его в колл-центре.

- В дату следующего платежа нужно пополнить счет на запланированную сумму.

- После списания стоит взять справку об отсутствии задолженности.

- Остаток денег на счете можно перевести по заявлению на другой счет.

- При ПДП оставшиеся проценты пересчитываются, а кредитный счет закрывается.

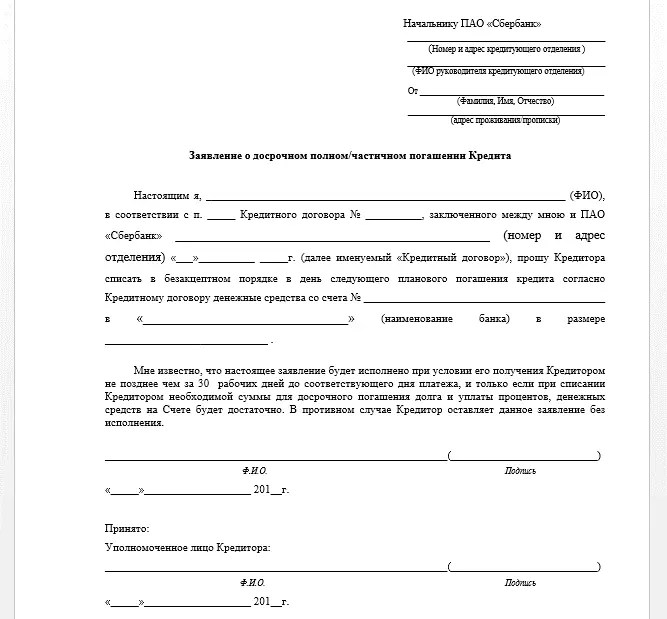

Образец заявления на досрочное погашение в Почта банке:

Читайте также: Как узнать сумму к полному досрочному погашению самому?

Возврат страховых взносов при полном досрочном погашении.

При оформлении кредита Почта банк также предлагает оформить страховку на выбранную сумму. Обычно сумма рассчитывается за первоначальный срок и включается в сумму кредита. При досрочном погашении возврат страховки в принципе не предусмотрен, и клиент остается застрахованным даже после погашения долга.

Вернуть уплаченные страховые деньги можно только путем подачи заявления в страховую компанию, которая стандартно откажет в выплате. Поэтому рекомендуется сразу обратиться в суд. Опять же здесь заемщика ждут дополнительные судебные издержки. Поэтому при оформлении кредита стоит оценить необходимость страхования. Если сумма невелика, и кредит планируется погашать досрочно, то возврат уплаченной страховой суммы может обойтись дороже, чем оформление.Советуем почитать: Возврат страховки при досрочном погашении - когда это возможно?

Популярные вопросы и ответы.

💡 Что такое частичное досрочное погашение кредита?

Досрочное погашение в Почта банке — вариант сэкономить на процентах по кредиту. Нужно погашать кредит суммами, которые больше ежемесячного платежа. При поступлении денег на счет и наличии на досрочку произойдет уменьшение долга по кредиту, на который начисляются проценты.

💡 Стоит ли гасить заранее до даты ежемес. платежа?

Заявление на досрочное погашение обрабатывается банковской системой в дату ежемесячного платежа. Если вы внесете деньги в начале платежного периода, то все равно они спишутся в ближайшую дату ежемесячного платежа. Поэтому вносить их заранее нет нужды. Они просто пролежат в банке без дела. Проще уж положить их на доходную карту, а потом за 2-3 дня снять и внести для досрочного погашения. Будет хоть какой-то доход.

Проще уж положить их на доходную карту, а потом за 2-3 дня снять и внести для досрочного погашения. Будет хоть какой-то доход.

💡 Где взять заявление на досрочное погашение в Почта банке?

Заявление на досрочное погашение можно взять на клиентской стойке(центре продаж). Кроме того возможно оформление заявления на досрочное погашение через горячую линию Почта банка(через Клиентскую службу)

Заключение

Таким образом, досрочная оплата возможна в Почта банке без штрафов и комиссий. Самостоятельно посчитать сумму для ПДП не получится, поэтому нужно уточнять по телефону или в контакт-центре. Вопрос о возврате страховки лучше уточнить при оформлении услуги с ссылкой на правила (доверять просто словам сотрудников не стоит, т.к. им выгодно здесь и сейчас продать страховую услугу, а что будет потом – мало кого волнует).

Информация о банке

Название банка

Почта Банк

Руководитель

Руденко Дмитрий Васильевич

Адрес

107061, г. Москва, Преображенская площадь, д. 8

Москва, Преображенская площадь, д. 8

Корр. счет

30101810245250000214

Электронная почта

welcome@pochtabank.ru

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Пересчитывают ли проценты при досрочном погашении кредита?

Досрочное погашение кредита — это внесение средств в банк в счет кредитного долга опережая существующий график ежемесячных платежей. Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Что говорится в законе?

Данная процедура — это право любого заемщика, закрепленное на законодательном уровне. Закон, предусматривающий расчет по кредиту раньше срока, был введен в силу в октябре 2011 года.

Лучшие предложения по микрозаймам:

До этого возможность гасить до окончания срока договора зависела от кредитного договора. Чаще всего при этом накладывались дополнительные штрафы и пени, которые были отменены законом о досрочном погашении. Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье.

Чтобы погасить займ быстрее, необходимо уведомить банк об этом минимум за 30 дней до желаемой даты. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Могут ли отказать в досрочном погашении?

Но следует учесть, что существует такое понятие как мораторий на досрочное погашение кредита. Мораторий — это срок, в течении которого клиент не может воспользоваться правом.

Этот срок прописывается в кредитном договоре. Если Вы планируете воспользоваться этим правом, то обязательно перед подписанием договора изучите его на наличие пункта о моратории.

Еще существует такое понятие, как минимальная сумма для досрочного погашения задолженности. Она так же указывается в кредитном договоре. Как и мораторий, так и минимальная сумма существуют для того, чтобы банки не лишались своей прибыли. Ведь по закону клиент оплачивает банку только те проценты, которые начисляются на остаточную сумму долга.

Таким образом, чем раньше Вы погасите кредит, тем меньше переплатите по процентам. О том, каким образом устанавливается размер минимального взноса.

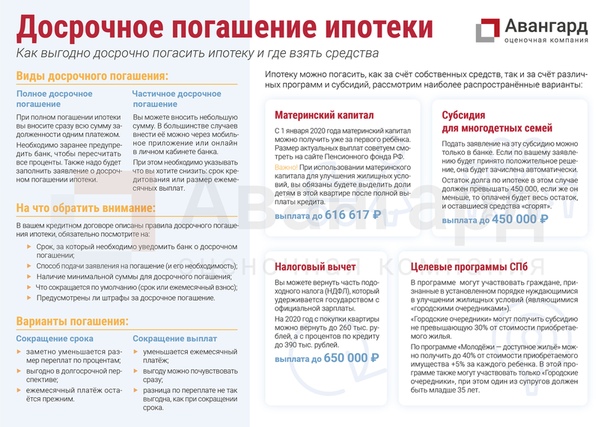

Полное досрочное погашение

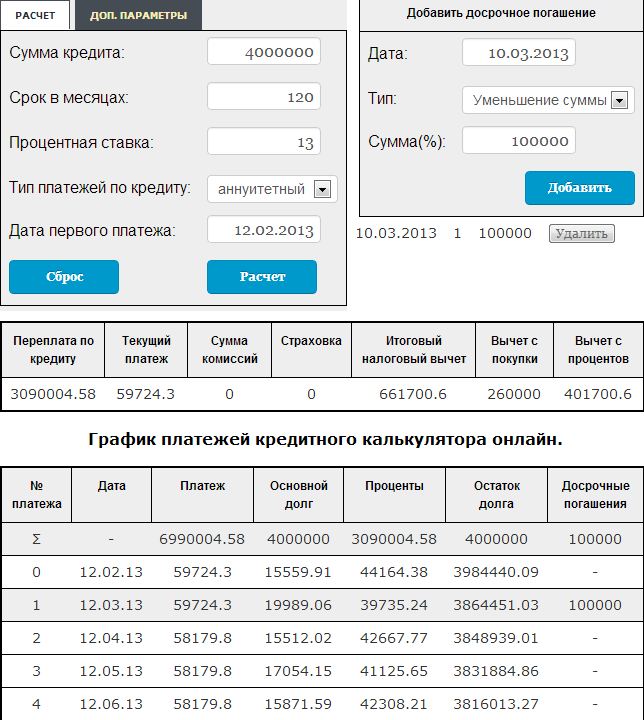

При досрочном внесении ссуды, проценты пересчитываются банком. Но Вы можете проверить их перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности в этой статье.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В случае полного погашения Вам необходимо узнать заранее остаточную сумму долга в банке уже с перерасчетом на желаемую дату погашения. По этой ссылке рассказываем о том, какие существуют способы узнать свой долг по кредиту. Чаще всего, это личное обращение в отделение банка, если такой возможности нет – нужно позвонить по телефону горячей линии.

Чаще всего, это личное обращение в отделение банка, если такой возможности нет – нужно позвонить по телефону горячей линии.

Еще раз уточним, что узнавать сумму задолженности и погашать её необходимо день в день. Причина проста – проценты могут начисляться ежедневно на размер кредита, а значит, те данные, что вы получили сегодня, завтра могут уже оказаться недостоверной информацией.

Как только сумма оказалась на счету, сразу же обращайтесь в отделение банка для того, чтобы закрыть кредит и получить справку об отсутствии задолженности. Рекомендуем хранить этот документ минимум 3 года.

Частичное досрочное погашение

В случае частичного гашения, Вам должны пересчитать ежемесячный график платежей. В зависимости от того, что прописано в кредитном договоре у Вас могут быть следующие варианты:

- уменьшение платежа, без изменения времени выплат;

- уменьшение времени выплат, без изменения размера ежемесячного платежа;

- один из вариантов выше на выбор.

Как правило, банки сами решают, какой из вариантов они могут вам предложить, очень редко когда это остается на выбор заемщика. К примеру, Сбербанк, разрешает только уменьшить размер ежемесячного взноса, без уменьшения срока кредитования.

Конечно же, выгоднее сокращать именно период внесения платежей, а не их размер. Если ваш банк не предоставляет вам такой возможности, стоит задуматься о переходе в другую компанию для рефинансирования. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Рубрика вопрос-ответ:

2018-09-21 13:59

Алла

Взяла кредит на год, на третий месяц оплатили досрочно полностью кредит. Брала товар на 12500, оплата ежемесячно было 1450 р., на третий месяц я оплатила 12800 (эту сумму мне озвучил оператор, чтобы полностью закрыть кредит), могу ли я вернуть деньги за неиспользованные %? Еще впарили страховку, могу ли я ее тоже вернуть?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Алла, вам озвучили сумму с уже пересчитанными процентами. А по поводу страховки нужно смотреть в договоре — если там прописана возможность возврата при досрочном погашении долга, тогда конечно, вернуть можно

А по поводу страховки нужно смотреть в договоре — если там прописана возможность возврата при досрочном погашении долга, тогда конечно, вернуть можно

2019-05-09 04:14

вадим

Здравствуйте, посоветуйте, пожалуйста. Я взял год тому назад кредит в банке на 5 лет, сегодня погасил полностью, и с меня списали больше, чем ту сумму, которую я должен был вернуть, ну в смысле остаток кредита на данный момент…Вопрос: при досрочном погашении неиспользованный процент банк имеет право удержать?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Вадим, при досрочном погашении кредита банк должен пересчитать сумму долга, нельзя начислять проценты за то время, что вы не пользовались его деньгами. Идите в банк, требуйте объяснений от руководства, если пересчет не будет сделан, обращайтесь в суд

2019-05-02 15:34

Александр

Добрый день! Хотим оформить автокредит, и нас интересует: будут ли пересчитаны проценты при досрочном погашении кредита? Спасибо

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Александр, везде при досрочном погашении идет пересчет процентов. Главное — заранее уведомить банк о том, что вы собираетесь сделать платеж больше оговоренной в договоре суммы

Главное — заранее уведомить банк о том, что вы собираетесь сделать платеж больше оговоренной в договоре суммы

2019-02-27 09:35

Ирина

Добрый день! В банке расчетным периодом является с 21 по 20 следующего месяца. При досрочном погашении, к примеру, 26 числа, банк берёт проценты за полный месяц. Правомерно они поступают?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Ирина, нет. Проценты могут браться только за фактическое время использования кредитных средств. Если вам отказывают в правильном расчете, обращайтесь сначала к руководству отделения банка, если не поможет — к юристу и в суд

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

10 фактах о кредитах, которые необходимо знать

На сегодняшний день кредитование является одной из самой популярной банковской услугой. Трудно встретить человека, который ни разу не обращался в банк за данной услугой. Однако, если взять кредит и не вникнуть во все детали, можно попасть в долговую яму. Во избежание подобной ситуации, редакция портала Finance.kz разобрала 10 вещей, которые вам нужно знать для успешного погашения кредита, при этом, не переплатив банку слишком много.

1. Чем больше документов вы предоставите, тем на более низкую ставку по кредиту вы можете рассчитывать

Банк выдает кредит под низкую ставку клиентам, в которых уверен. Для этого вам нужно предоставить доказательства, подтверждающие что вы надежный заемщик.

- Положительная кредитная история. Вы можете рассчитывать на хорошие условия, если Вы ранее уже брали кредиты и зарекомендовали себя добросовестным плательщиком.

- Зарплатная карта банка. Как правило, банки предлагают выгодные условия и низкие ставки участникам своего запрлатного проекта.

- Доходы. Чтобы официально подтвердить свой доход, предоставьте в банк справку о доходах за последние шесть месяцев, которая отражает и подтверждает вашу заработную плату и/или иные доходы, а также копию трудовой книжки. Вы можете дополнительно подтвердить свою платежеспособность, предоставив следующие документы: свидетельство о регистрации автомобиля, полис ДМС или КАСКО, выписки со счетов в других банках.

К примеру, ставка вознаграждения по продукту «Кредит под залог недвижимости» от AltynBank без официального подтверждения дохода составляет 16% (ГЭСВ 18%). В то время как с официальным подтверждением дохода ставка — 14,75% (ГЭСВ 16,6%). Данная разница в ставках в долгосрочном периоде может дать вам ощутимую переплату.

2. Страховка в банке добровольная

Как правило, банки вместе с кредитом предлагают приобрести страховку. Страхование обязательно только в тех случаях, когда вы оформляете ипотеку, кредит под залог недвижимости или автокредит. В остальных случаях, страховку можно не приобретать. Однако, многие банки повышают ставку при отказе от добровольного страхования. В этом случае, нужно сравнить цены и купить страховку по наиболее выгодной. Не обязательно приобретать страховку в банке, вы можете сделать это в любой аккредитивной банком страховой компании.

3. Супруги должны согласиться на кредит

Когда один из супругов берёт кредит, банк может потребовать письменное согласие другого супруга. В этом случае, муж и жена – солидарные должники. Как правило, данное требование распространяется на ипотеки и кредиты на крупную сумму.

4. Необходимо внимательно ознакомиться с договором и вовремя оплачивать кредит

Прежде чем подписывать договор банковского займа, внимательно ознакомьтесь с его содержанием. Особенно, стоит обратить внимание на пункты, написанные мелким шрифтом, а также на скрытые платежи, комиссии, проценты и штрафы.

Одной из важнейших цифр в договоре является годовая эффективная ставка вознаграждения (ГЭСВ). ГЭСВ укажет Вам полную стоимость кредита. Эффективная ставка подразумевает все расходы по кредиту, размеры и сроки уплаты которых известны на момент заключения договора. Сюда относятся: комиссия за досрочное погашение займа, штрафы и пени, связанные с несоблюдением заемщиком условий договора, комиссии за предоставление справок по требованию заемщика и т.д.

Внимательно относитесь к оплате кредита. Вносите точную сумму минимального платежа. У банка нет минимальной суммы просрочки, и он начисляет штрафы даже на несколько тиынов. Это отразится в кредитной истории и будет стоить вам денег. Вносите платежи заранее, особенно перед праздниками и выходными, когда время работы банков меняется. Учитывайте комиссию за перевод, если она есть.

5. Вносить минимальные платежи невыгодно

При оплате минимальной суммы платежа по кредиту, в первую очередь, погашаются проценты, и только небольшая суммы идет на оплату основного долга. В то время как это выгодно банку, это невыгодно вам. Для того чтобы не переплачивать банку крупную сумму, нужно вносить платежи больше минимального и постараться погасить кредит досрочно.

В то время как это выгодно банку, это невыгодно вам. Для того чтобы не переплачивать банку крупную сумму, нужно вносить платежи больше минимального и постараться погасить кредит досрочно.

6. Необходимо предупреждать банк о досрочном погашении

Если вы решили частично досрочно или досрочно полностью погасить кредит, вам необходимо предупредить об этом банк для того чтобы сумма пошла на покрытие основного долга.

Несмотря на то, что банками был снят запрет на досрочное погашение кредита, кое-какие нюансы все-таки остались:

- Мораторий на долгосрочное погашение. Несмотря на то, что запрет на преждевременные выплаты займа отменили, в некоторых банках все же определяется срок, в течение которого погашение кредита невозможно. Срок может зависеть от общей суммы кредита и времени, на которое Вы его взяли. Например, кредит, взятый на год, нельзя выплатить целиком в первые три месяца. В это время заемщик вынужден выплачивать лишние проценты несмотря на то, что в состоянии выплатить весь долг сразу.

- Комиссия на досрочное погашение. При досрочном погашении кредита банк может потребовать дополнительную комиссию. Чтобы не попасть в неудобное положение, лучше узнать все детали еще до подписания договора на выдачу займа.

7. Кредит может быть разделён при разводе

Кредитные обязательства могут быть разделены между супругами при разводе, но только в случае если кредит брался в интересах семьи. Однако необходимо иметь доказательство того, что средства были потрачены на семью. Если же нет, то долговые обязательства остаются за тем, на кого они были оформлены. Однако, как показывает практика, кредиты чаще всего рассматривается судом по умолчанию в качестве средств, полученных в интересах семьи, и делятся пополам.

8. Можно снизить ставку по кредиту

Ставки по кредитам постоянно меняются. Если условия действующего кредита вас не устраивают, Вы можете оформить кредит в другом банке на более выгодных условиях, погасить им старый и переплачивать меньше. Другой вариант это объединить несколько кредитов в один. Данный кредитный механизм называется рефинансированием, о котором мы подробно рассказывали в одной из наших статей.

Другой вариант это объединить несколько кредитов в один. Данный кредитный механизм называется рефинансированием, о котором мы подробно рассказывали в одной из наших статей.

9. При возникновении финансовых затруднений необходимо обратиться в банк

Ранее мы упоминали, что в ситуации, когда выплата кредита становится затруднительной, разумным шагом будет обращение в банк. Как правило, банки идут навстречу ответственным клиентам и могут предложить реструктуризацию для облегчения кредитной нагрузки. Реструктуризация – это действия кредитора по изменению условий погашения кредита. К примеру, банк может продлить срок действия договора, благодаря чему платежи распределяются на более длительное время, а их ежемесячный размер уменьшается, либо разрешить так называемые «кредитные каникулы», когда в течение определенного периода времени вы платите только проценты по кредиту.

>>> Как получить отсрочку по кредиту при возникновении финансовых трудностей

10. Кредиты передаются по наследству

В соответствии со статьей 1040 Гражданского кодекса РК в состав наследства входит принадлежащие наследодателю имущество, а также права и обязанности, существование которых не прекращается с его смертью. Так, наследники отвечают по долгам наследодателя, к которым относятся долги по кредитам, займам, договорам о покупке какого-либо имущества и другие. При этом к долгам относятся суммы основного долга, а также проценты, пени, штрафы, начисленные на дату смерти наследодателя. Кредитору все равно, кто будет погашать кредитную задолженность вместо умершего заемщика.

ЧИТАЙТЕ ТАКЖЕ:

>>> В чем разница целевого и нецелевого кредита и почему процент по нецелевому кредиту выше?

>>> Потребительский и экспресс кредит? В чем разница?

>>> Как получить более низкую ставку по кредиту

Взыскание переплаченных процентов при досрочном погашении займа // ВС поддержал заемщика

Гражданская коллегия Верховного суда (ВС) обязала возвращать заемщику излишне уплаченные проценты по аннуитетным платежам при досрочном погашении кредита. Это решение должно изменить практику нижестоящих судов, которые, как правило, отказываются возвращать проценты в таком случае, ссылаясь на свободу договора. Ранее Высший арбитражный суд уже принимал аналогичное решение, но оно касалось займа, полученного индивидуальным предпринимателем.

Это решение должно изменить практику нижестоящих судов, которые, как правило, отказываются возвращать проценты в таком случае, ссылаясь на свободу договора. Ранее Высший арбитражный суд уже принимал аналогичное решение, но оно касалось займа, полученного индивидуальным предпринимателем.

Гражданин Давыдков заключил с ОАО «Акционерный коммерческий банк содействия коммерции и бизнесу» два кредитных договора со сроком возврата 7 лет. Они предусматривали погашение аннуитетными платежами — ежемесячными фиксированными суммами, включающими в разных пропорциях проценты и основной долг. Заемщик досрочно погасил кредиты и потребовал у банка вернуть сумму излишне уплаченных процентов за время пользования кредитом.

Банк на требование заемщика не отреагировал, и тот обратился в суд. Как следует из текстов судебных актов, проценты за пользование кредитом начислялись на сумму основного долга ежедневно до дня полного его погашения включительно. Сумма процентов в каждом платеже была рассчитана исходя из того, что заемщик будет пользоваться кредитом в течение всего срока договора.

Истец настаивал: если бы срок договора был равен сроку фактического пользования кредитом, то он бы заплатил меньшую сумму процентов.

Суды первой инстанции отклонил исковые требования со ссылкой на свободу договора. «Предложенный ответчиком порядок погашения кредитов был принят истцом, такой порядок не противоречит действующему законодательству о свободе договора…», — отметил суд первой инстанции. Его поддержала и апелляционная инстанция: «Истец, подписав кредитные договора (sic!), реализовал свое право, предусмотренное ст. 421 ГК РФ, согласился с тем, что кредиты будут погашаться аннуитетными платежами, с их размером, указанным в кредитном договоре, и невозможностью перерасчета ежемесячного платежа в случае досрочного погашения».

Судебная коллегия по гражданским делам ВС решила иначе (определение от 23.12.2014 по делу № 83-КГ14-9).

ВС усмотрел здесь незаконное взимание процентов за период, в котором пользование суммой займа не осуществлялось. Договорное условие о невозможности перерасчета процентов при досрочном погашении кредита суд счел нарушающим права потребителя (п. 1 ст. 16 Закона о защите прав потребителей). «Банк в нарушение названной нормы ущемил право истца на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора – безусловное право заемщика», — указала коллегия. Дело направлено на новое рассмотрение в суд апелляционной инстанции.

Договорное условие о невозможности перерасчета процентов при досрочном погашении кредита суд счел нарушающим права потребителя (п. 1 ст. 16 Закона о защите прав потребителей). «Банк в нарушение названной нормы ущемил право истца на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора – безусловное право заемщика», — указала коллегия. Дело направлено на новое рассмотрение в суд апелляционной инстанции.

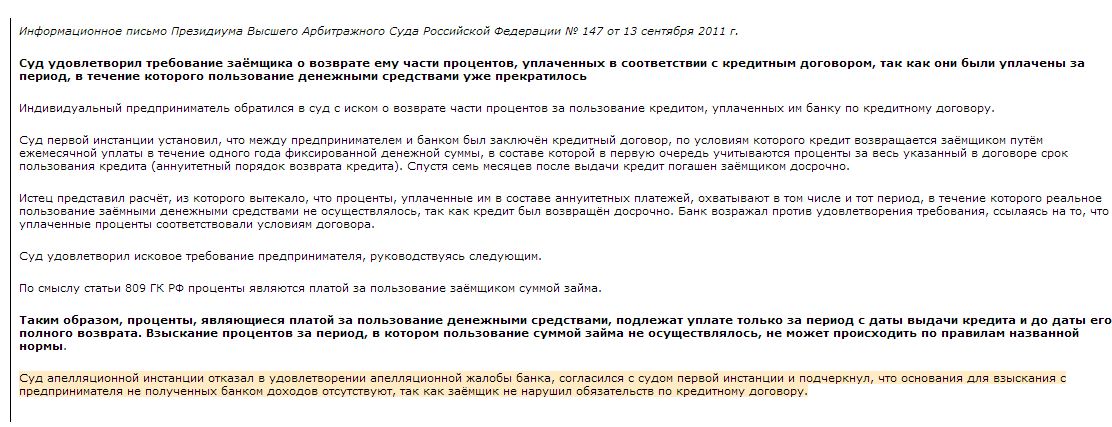

До последнего времени в судах общей юрисдикции складывалась противоположная практика. Не помогали заемщикам-физлицам и ссылки на п. 5 Информационного письма Президиума ВАС от 13 сентября 2011 года № 147, где рассматривался аналогичный спор между банком и индивидуальным предпринимателем. ВАС разъяснил, что в таких случаях надо пересчитывать размер уплаченных процентов.

Апелляционные инстанции судов общей юрисдикции единодушно отклоняли ссылку на это разъяснение, указывая на недоказанность включения в аннуитетный платеж суммы процентов за период, в течение которого заемщик не пользовался кредитом.

Также суды применяли ст. 453 ГК РФ, запрещающую требовать возвращения того, что было исполнено сторонами по обязательству до момента изменения или расторжения договора. А, например, Свердловский областной суд, вообще пришел к выводу о том, что «требования истца о взыскании процентов, фактически сводятся к изменению такого существенного условия кредитного договора как срок кредитования». В качестве примеров «отказных» судебных постановлений можно привести апелляционные определения ВС Республики Башкортостан от 21 октября 2014 года по делу № 33-14656, Мосгорсуда от 14 октября 2014 года по делу № 33-34841, Свердловского областного суда от 15 мая 2014 года по делу № 33-4715.

Страница не найдена

А

Армавир

Амурск

Ангарск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Памятка заемщика

Памятка заемщика

Уважаемые клиенты!

При принятии решения по кредиту изучите условия!

Помните:

Договор- юридический документ

Права и обязательства

Сохрание тайны

Сумма и срок займа

Процентная ставка

Убедитесь:

Информация понятна

Задавайте вопросы

Договор:

2 языка экземпляра

Указаны:

полное наименование

юридический адрес

лицо от компании

Основная сумма внутри одного платежа

Остаток основной суммы

Сумма всех процентов

Сумма всех платежей

Правила финансовой безопасности

Все платежи производятся через кассы или мобильное приложение КМF, через терминалы, банк или на сайте www. kmf.kz, в том числе при досрочной оплате. Передавать (оставлять) денежные средства сотрудникам компании запрещено это нарушение финансовой дисциплины, ответственность несете и вы и сотрудник КМF, принявший платеж!

kmf.kz, в том числе при досрочной оплате. Передавать (оставлять) денежные средства сотрудникам компании запрещено это нарушение финансовой дисциплины, ответственность несете и вы и сотрудник КМF, принявший платеж!

Политика KMF запрещает сотрудникам брать взаймы у клиентов денежные средства или другие материальные блага или услуги. Поэтому, просьба, пресекать такие действия и не способствовать созданию таких ситуаций.

KMF работает без посредников. Лица, которые предлагают оформить кредит за определенное вознаграждение, не имеют никакого отношения к деятельности компании. Будьте осторожны, посредники — мошенники. Просьба, если вы столкнулись с лицами, предлагающие оформить кредит за определенную плату или услуги, позвонить по телефону колл-центра 7474 (бесплатно с мобильного) или сообщить иным способом.

Не будьте беспечны в финансовых вопросах. Помните, никто не может вас заставить получить кредит, поэтому не поддавайтесь уговорам ваших знакомых или друзей получить кредит за них. Помните, за кредитные обязательства будет нести лицо, на чье имя оформлен договор микрокредита и вы не сможете доказать, что кредит получен не вами.

При получении кредита необходимо считать денежные средства, не отходя от кассы. В KMF при необходимости клиент может повторно произвести сверку с кассиром и убедится в полноте полученной на руки суммы. Никаких других расходов у клиента до выдачи быть не должно.

Финансовые термины

Процентная ставка – сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

Годовая процентная ставка – это процентная ставка в расчете на 1 год за пользование кредитом.

Эффективная процентная ставка определяет реальную стоимость кредита. То есть помимо процентной ставки по кредиту она учитывает и все сопутствующие расходы (комиссии) по его обслуживанию. Поэтому она может отличаться от годовой процентной ставки.

Поэтому она может отличаться от годовой процентной ставки.

Номинальная процентная ставка – процентная ставка без поправки на инфляцию.

График погашения – документ, в котором указываются: размер ежемесячных платежей; рекомендуемые сроки ежемесячных платежей; другие сведения, необходимые заемщику для своевременного возврата кредита.

Ежемесячный платеж – сумма, которую заемщик обязан каждый месяц оплачивать для погашения кредитной задолженности по договору. Метод исчисления ежемесячных платежей может быть трех видов, который клиент может выбрать.

Погашение микрокредита производится по выбору заемщика одним из следующих методов:

метод дифференцированных платежей, при котором погашение задолженности осуществляется уменьшающимися платежами, включающими равные суммы платежей по основному долгу и начисленное за период на остаток основного долга вознаграждение;

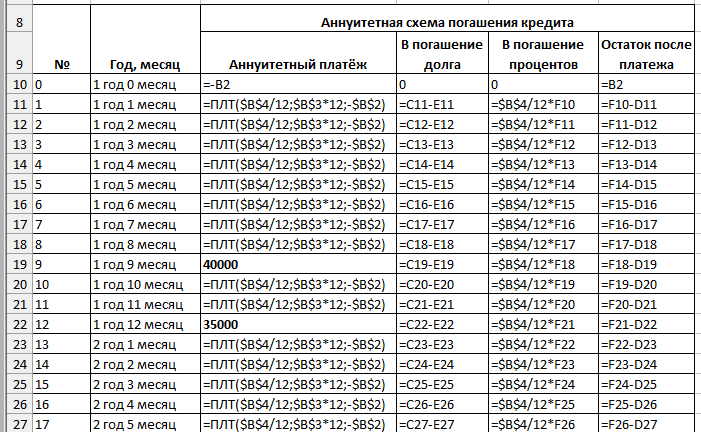

метод аннуитетных платежей, при котором погашение задолженности осуществляется равными платежами на протяжении всего срока микрокредита, включающими увеличивающиеся платежи по основному долгу и уменьшающиеся платежи по вознаграждению, начисленному за период на остаток основного долга.

Размеры первого и последнего платежей могут отличаться от других;другой метод, применяемый при предоставлении микрокредита с льготным периодом, при реструктуризации микрокредита, при корректировке платежа в графике погашения микрокредита, то есть метод, при котором размер ежемесячного платежа по микрокредиту определяется, исходя из финансовых возможностей Заемщика.

Размеры первого и последнего платежей могут отличаться от других;

Размеры первого и последнего платежей могут отличаться от других;Гарантия – это поручительство за выполнение определенным лицом денежных или вещественных обязательств, форма ответственности за выполнение принятых обязательств.

Залог – определенные материальные ценности, которые заемщик передает кредитору в качестве гарантии своих долговых обязательств.

Залоговая стоимость – рыночная стоимость имущества обеспечивающего кредит (залога). Часто от нее зависит максимальная сумма кредита.

Часто от нее зависит максимальная сумма кредита.

Кредитное бюро – это специализированная организация, занимающаяся сбором и распространением информации о положительных и негативных сторонах деятельности юридических и физических лиц, претендующих на получение кредита. Информацию о всех полученных вами кредитов можно получить из данного кредитного бюро (в вашего согласия).

Просрочка – не погашенная в срок задолженность по основному долгу и/или плановым процентам за пользование кредитом.

Пеня – определенная сумма денег, которая выплачивается в случае просрочки платежей (нарушения графика погашения).

Досрочное погашение кредита – погашение кредита раньше срока кредита. Проценты в этом случае пересчитываются по дате досрочного погашения.

Методика по социально-экологической системе управления

KMF в своей деятельности соблюдает требования основных принципов в сфере охраны окружающей среды:

Приоритет охраны жизни и здоровья человека

Сохранение и восстановления окружающей среды, благоприятной для жизни

Труд и отдых населения;

Целью социально-экологической системы управления (Методика SEMS) является:

Обеспечение объективного обзора социально-экологических рисков;

Сведение к минимуму социально-экологических рисков KMF;

Минимизация рисков воздействия на окружающую среду и социальных рисков при финансировании заемщиков (заявителей).

Содержание Методики является открытой информацией, доступной для обозрения и ознакомления.

Скачать файл

типов графиков выплат срочных кредитов | Разработчик решений Ag

Виды графиков выплаты срочных кредитов

Многие ссуды погашаются посредством серии платежей в течение определенного периода времени. Эти платежи обычно включают сумму процентов, рассчитанную на невыплаченный остаток ссуды, плюс часть невыплаченного остатка ссуды. Этот платеж части невыплаченного остатка ссуды называется выплатой основной суммы долга.

Обычно существует два типа графиков погашения ссуд — даже основные платежи и даже общие платежи.

Выплаты по четной основной сумме

При четном графике платежей по основному долгу размер основного платежа одинаков для всех платежей. Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за каждый платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка ссуды в каждый платежный период.Поскольку невыплаченный остаток по кредиту уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается. Это приводит к уменьшению общего платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов США по основной сумме и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов плюс 7 350 долларов США процентов.

Выплаты равной суммы

Четный общий график платежей состоит из убывающих процентных выплат и увеличивающихся выплат основного долга. Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается постоянным в течение срока ссуды (Рисунок 2). Как показано в таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка.Оставшаяся часть платежа по кредиту — это основной платеж.

Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается постоянным в течение срока ссуды (Рисунок 2). Как показано в таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка.Оставшаяся часть платежа по кредиту — это основной платеж.

Большой невыплаченный остаток на ранних этапах срока действия ссуды означает, что большую часть общей суммы платежа составляют проценты с небольшой выплатой основного долга. Поскольку в первые периоды выплаты основного долга невелики, невыплаченный остаток по ссуде медленно уменьшается. Однако по мере того, как платежи продвигаются в течение срока действия ссуды, невыплаченный остаток уменьшается, что приводит к меньшим процентным выплатам и позволяет выплачивать большую сумму основного долга.В свою очередь, более высокий основной платеж увеличивает скорость уменьшения невыплаченного баланса. Например, выплата процентов составляет 700 долларов, а основной платеж составляет 244 доллара в течение первого года, как показано в таблице 2. Выплата процентов составляет 62 доллара, а основная выплата составляет 882 доллара во время последнего платежа по ссуде в 20-м году. график выплат основной суммы, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (платеж в размере 500 долларов США), что приводит к фиксированному сокращению выплаты процентов в каждом периоде на 35 долларов США (7% x 500 долларов США = 35 долларов США) .Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Выплата процентов составляет 62 доллара, а основная выплата составляет 882 доллара во время последнего платежа по ссуде в 20-м году. график выплат основной суммы, при котором основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (платеж в размере 500 долларов США), что приводит к фиксированному сокращению выплаты процентов в каждом периоде на 35 долларов США (7% x 500 долларов США = 35 долларов США) .Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Неоплаченный остаток

Невыплаченный остаток по кредиту с использованием четного графика платежей по основной сумме уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. По истечении 10 лет (половина срока погашения) невыплаченный остаток по ссуде составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов). Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока ссуды (например, 244 доллара в первый год) и быстро уменьшается к концу срока ссуды (например, 822 доллара в год 20). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока ссуды (например, 244 доллара в первый год) и быстро уменьшается к концу срока ссуды (например, 822 доллара в год 20). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Поскольку невыплаченный остаток по ссуде с использованием графика погашения равных общих платежей снижается медленнее, чем график погашения четных платежей по основной сумме, общая сумма процентов, выплачиваемых за 20 лет, больше при равномерном общем графике платежей. Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов. Соответственно, общая стоимость погашения кредита больше на такую же сумму при четном общем графике выплат.

Соответственно, общая стоимость погашения кредита больше на такую же сумму при четном общем графике выплат.

Платежи по воздушным шарам

Someterm ссуды включают в себя выплату по размеру. При такой структуре остаток по кредиту подлежит погашению после того, как будет произведена часть годовых платежей. В таблице 3 показан четный общий график выплат с амортизацией (распределением) за сорок лет. Однако после десятого ежегодного платежа наступает срок погашения остатка кредита.Это разовый платеж в размере 10 058 долларов, который состоит из остатка по ссуде 9 400 долларов и 658 долларов годовых процентов, подлежащих уплате в десятый год, как показано в таблице.

Резерв может использоваться, когда бизнес имеет ограниченную способность погашения в первые годы, но может выплатить или рефинансировать ссуду после нескольких лет работы (в данном случае 10 лет). Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации. Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы выплаты были небольшими в первые годы. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы выплаты были небольшими в первые годы. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Расчет равных выплат по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере — полезный инструмент для расчета платежей по ссуде с использованием четного общего графика платежей.

- «ПС» представляет собой заемную сумму.

- «Ставка» или «i» представляет собой процентную ставку за период выплаты.

- «N» или «Nper» представляет количество периодов выплаты.

- «PMT» представляет собой платеж по кредиту за период платежа.

Вы можете вычислить любое из четырех вышеуказанных значений ссуды, если вам известны три других значения.

Вы можете рассчитать выплату по ссуде, если знаете сумму ссуды, процентную ставку и продолжительность ссуды (количество периодов выплат). Например, если вы занимаетесь 10 000 долларов под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Платежи по ссуде (PMT) =?

- Выплаты по ссуде (PMT) = 943,93 долларов США

Вы можете рассчитать процентную ставку, если знаете сумму заимствования, платеж по ссуде и длительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов на 20 лет, а ваш платеж по кредиту составляет 943,93 доллара, ваш процентный платеж составляет 7%.

- Сумма займа (PV) 10 000 долл. США

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) = 20 лет

- Процентная ставка (ставка) =?

- Процентная ставка (ставка) = 7%

Вы можете вычислить количество платежей по ссуде, если знаете сумму ссуды, платеж по ссуде и процентную ставку. Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (ставка) = 7% годовых

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) =?

- Количество заемных периодов (Nper) = 20 лет

Вы можете вычислить заемную сумму, если вам известны платеж по ссуде, процентная ставка и продолжительность ссуды (количество периодов выплат).Например, если ваш платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%, и вы будете возвращать ссуду в течение 20 лет, сумма вашего займа составляет 10 000 долларов.

- Платежи по займам (PMT) $ 943,93

- Процентная ставка (ставка) = 7% годовых

- Количество заемных периодов (Nper) = 20 лет

- Сумма займа (PV) =?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере может выполнять гораздо больше функций в дополнение к описанным выше.

Дон Хофстранд, бывший специалист по сельскому хозяйству с добавленной стоимостью, agdm@iastate.edu

Основной платеж — обзор, типы, примерные расчеты

Что такое основной платеж?

Выплата основного долга — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж, произведенный по ссуде. Ссуда Bullet. Ссуда Bullet — это тип ссуды, при котором основная сумма кредита возвращается в конце срока ссуды.В некоторых случаях процентные расходы уменьшают оставшуюся сумму кредита, а не применяются к уплате процентов, взимаемых по ссуде. Теория финансового учета Теория финансового учета объясняет, почему бухгалтерский учет — причины, по которым операции сообщаются определенным образом. Это руководство будет и финансировать, основной платеж применяется к любому платежу, который уменьшает сумму, причитающуюся по ссуде.

Принципы работы с облигациями дополнительно анализируются на курсе CFI по основам фиксированного дохода.

Основы ссуды

Понимание компонентов ссуды очень важно. Каждый заем состоит из двух компонентов — основной суммы и процентов. Расходы по процентам. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут. Основная сумма — это заемная сумма, а проценты — это плата за заем денег.

Рассмотрим человека, который сэкономил 400 000 долларов на покупку дома за 1 000 000 долларов.Им нужно будет занять 600 000 долларов в банке, чтобы завершить транзакцию. 600 000 долларов — это основная сумма, деньги в долг. Банк может потребовать 5% годовых на основную сумму — комиссию за заимствование денег.

Лицо в приведенной выше ситуации должно будет произвести общий годовой платеж, который состоит как из основной суммы, так и из процентов. Выплата основной суммы идет на уменьшение непогашенной основной суммы, в то время как выплата процентов идет на уплату комиссии за заимствование денег.

Обычно существует два типа графиков погашения ссуд График долга График долга включает в себя весь долг, имеющийся у бизнеса, в соответствии с графиком его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов:

- Равные платежи по основной сумме

- Равные общие платежи

Равные выплаты по основной сумме

В ссуде с равномерным погашением основной суммы сумма платежа по основной сумме одинакова в каждый период. Возьмем, к примеру, Джона, который берет ссуду в размере 10 000 долларов под 10% годовых в течение 10 годовых платежей.График погашения кредита будет выглядеть следующим образом:

В приведенном выше графике погашения ссуды амортизируются в течение 10 лет с равномерными выплатами по основной сумме в 1000 долларов. Через 10 лет невыплаченный остаток составляет 0 долларов.

Выплата основного долга ежегодно идет на уменьшение неоплаченного остатка. Поскольку эта сумма составляет 1000 долларов в год, невыплаченный остаток ежегодно уменьшается на 1000 долларов. Выплата процентов рассчитывается на невыплаченный остаток. Например, в конце года одна выплата процентов будет составлять 10 000 долларов США x 10% = 1 000 долларов США.Обратите внимание, что хотя выплата основной суммы остается прежней, общая сумма ежегодных выплат, включая проценты, изменяется.

Выплата процентов рассчитывается на невыплаченный остаток. Например, в конце года одна выплата процентов будет составлять 10 000 долларов США x 10% = 1 000 долларов США.Обратите внимание, что хотя выплата основной суммы остается прежней, общая сумма ежегодных выплат, включая проценты, изменяется.

Четные итоговые платежи

В ссуде с равными общими платежами общая сумма платежа одинакова для каждого периода. Возьмем, к примеру, Джона, который берет ссуду в размере 10 000 долларов под 10% годовых в течение 10 годовых платежей. График погашения кредита будет выглядеть следующим образом:

В приведенном выше графике погашения ссуды амортизируются в течение 10 лет с равномерной общей суммой выплат в размере 1 627 долларов.45. Через 10 лет невыплаченный остаток составляет 0 долларов США.

В отличие от четного графика выплат основного долга, здесь сумма, выплачиваемая в счет основного долга, ежегодно увеличивается. Это связано с тем, что большая часть первоначального общего платежа идет на выплату процентов, а не основной суммы. В первый год процентная ставка составит 10 000 долларов США x 10% = 1 000 долларов США. При общей сумме платежа в размере 1627,45 долларов невыплаченная основная сумма уменьшается только на 1627,45 долларов — 1000 долларов = 627,45 долларов. При таком графике процентные платежи снижаются, а выплаты по основному долгу со временем увеличиваются.

В первый год процентная ставка составит 10 000 долларов США x 10% = 1 000 долларов США. При общей сумме платежа в размере 1627,45 долларов невыплаченная основная сумма уменьшается только на 1627,45 долларов — 1000 долларов = 627,45 долларов. При таком графике процентные платежи снижаются, а выплаты по основному долгу со временем увеличиваются.

Четные платежи по основной сумме и четные общие платежи

За исключением амортизации ссуды, общая сумма платежей по четному графику основных платежей составляет 15 500 долларов, а общая сумма платежей по четному общему графику платежей составляет 16 274,54 долларов. Это указывает на то, что, выплачивая более высокую сумму основного долга каждый год, физическое лицо экономит деньги по сравнению с погашением кредита.

Более высокий основной платеж по ссуде уменьшает сумму причитающихся процентов и, в свою очередь, уменьшает общую сумму, выплачиваемую в течение срока ссуды.Таким образом, выплаты основного долга играют значительную роль в сумме, которую физическое лицо должно выплатить в течение срока кредита.

Ссылки по теме

CFI предлагает сертификацию FMVA® для финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Эффективная годовая процентная ставка Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период.Проще говоря, действующий договор займа

- Loan CovenantLoan CovenantA — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности правил, заемщики получают четкие ожидания в отношении

- Предоплата Предоплата Предоплата — это любой платеж, который производится до официальной даты платежа. Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полные предоплаты и частичные предоплаты.

- Простой процентПростой интересФормула простого процента, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полные предоплаты и частичные предоплаты.

Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полные предоплаты и частичные предоплаты.Калькулятор процентов по студенческой ссуде: пошаговые инструкции

Изучение того, как рассчитывать проценты по студенческой ссуде, поможет вам понять, сколько вы на самом деле платите по долгам колледжа. Проценты по федеральным студенческим займам и многим частным студенческим займам рассчитываются с использованием простой формулы ежедневных процентов.

Чтобы рассчитать размер ежемесячно начисляемых процентов по студенческому кредиту, найдите свою дневную процентную ставку и умножьте ее на количество дней с момента последнего платежа. Затем умножьте это на остаток по кредиту.

Затем умножьте это на остаток по кредиту.

Как рассчитать проценты по студенческому кредиту

Чтобы увидеть, как на практике рассчитать проценты по студенческому кредиту, возьмите ручку и бумагу и следуйте инструкциям, используя следующий пример. Не математик? Наш калькулятор процентов по студенческому кредиту ниже сделает расчет за вас.

В этом примере вы занимаетесь 10 000 долларов под 7% годовых. При стандартном 10-летнем плане погашения ваш ежемесячный платеж составит около 116 долларов.

1. Рассчитайте ежедневную процентную ставку (иногда называемую коэффициентом процентной ставки). Разделите годовую процентную ставку по студенческому кредиту на количество дней в году.

. 07/365 = 0,00019, или 0,019%

2. Подсчитайте сумму процентов, начисляемых по вашему кредиту в день. Умножьте непогашенный остаток кредита на ежедневную процентную ставку.

10 000 долл. США x 0,00019 = 1,90 долл. США

3. Найдите ежемесячный платеж по процентам. Умножьте сумму ежедневных процентов на количество дней с момента последнего платежа.

Умножьте сумму ежедневных процентов на количество дней с момента последнего платежа.

Для студенческой ссуды с нормальным статусом погашения проценты начисляются ежедневно, но обычно не складываются ежедневно. Другими словами, вы платите одинаковую сумму процентов в день за каждый день периода выплаты — вы не платите проценты на проценты, начисленные в предыдущий день.

Калькулятор процентов по студенческому кредиту

Капитализация увеличивает процентные расходы

В большинстве случаев вы будете выплачивать все начисленные проценты каждый месяц. Но есть несколько сценариев, в которых невыплаченные проценты накапливаются и капитализируются или добавляются к вашему основному остатку кредита.Капитализация заставляет вас платить проценты сверх процентов, увеличивая общую стоимость ссуды.

Для федеральных студенческих ссуд капитализация невыплаченных процентов происходит:

Когда заканчивается льготный период по несубсидированной ссуде.

После периода воздержания.

После периода отсрочки для несубсидированных кредитов.

Если вы откажетесь от планов с пересмотренной оплатой по мере поступления (REPAYE), с оплатой по мере поступления (PAYE) или с погашением на основе дохода (IBR).

Если вы ежегодно не подтверждаете свой доход по планам REPAYE, PAYE и IBR.

Если вы больше не имеете права производить платежи на основе вашего дохода по PAYE или IBR.

Ежегодно, если вы участвуете в плане выплаты условного дохода (ICR).

Для частных студенческих ссуд капитализация процентов обычно происходит в следующих ситуациях, но уточните это у своего кредитора.

По окончании льготного периода.

После периода отсрочки.

После периода воздержания.

Чтобы избежать капитализации процентов, платите только процентные платежи по студенческой ссуде, пока вы учитесь в школе, прежде чем вводить погашение и не вводить отсрочку или воздержание. Если вы используете план погашения федеральных студенческих ссуд, ориентированный на доход, не забудьте ежегодно подтверждать свой доход.

Если вы используете план погашения федеральных студенческих ссуд, ориентированный на доход, не забудьте ежегодно подтверждать свой доход.

Когда я начну начислять проценты?

Проценты по студенческому кредиту обычно начисляются ежедневно, начиная с момента выплаты ссуды.Другими словами, проценты по студенческим ссудам обычно начисляются во время вашего учебы.

Субсидированные федеральные ссуды являются исключением — правительство выплачивает проценты, которые начисляются, пока заемщик учится в школе, поэтому заемщикам обычно не нужно начинать выплачивать проценты по субсидированным ссудам до истечения шестимесячного льготного периода.

Как применяются выплаты по студенческому кредиту

Обслуживающие студенческие ссуды обычно применяют выплаты в следующем порядке:

Используя предыдущий пример, с ежемесячным платежом в 116 долларов — и при условии отсутствия комиссий — 57 долларов пойдут на проценты, а 59 долларов — на к принципалу.

Комиссия за досрочное погашение | Схема банковского омбудсмена

Клиенты, которые занимают деньги под фиксированную процентную ставку на фиксированный срок, получают возможность точно знать, какой будет их возврат в течение срока кредита. На них не влияет повышение или понижение процентных ставок в течение этого времени. Взамен банки получают заранее определенную прибыль на свои деньги.

Но если клиенты погашают ссуду досрочно (или производят значительную единовременную выплату до истечения срока), банки могут оказаться не в состоянии ссудить эти деньги кому-либо по той же ставке.Это потому, что процентные ставки теперь могут быть ниже, чем при получении кредита.

Для возмещения упущенной прибыли банки взимают плату за досрочное погашение (также известную как комиссия за перерыв). Чтобы применить плату за досрочное погашение, это должно быть указано в условиях кредитного договора — отсюда важность внимательного прочтения кредитного договора. Условия могут также предусматривать административный сбор при досрочном погашении кредита. Это фиксированная плата, отдельная от комиссии за досрочное погашение.

Условия могут также предусматривать административный сбор при досрочном погашении кредита. Это фиксированная плата, отдельная от комиссии за досрочное погашение.

Расчет комиссии

Закон о кредитных договорах и потребительском финансировании 2003 года регулирует сборы за досрочное погашение потребительских кредитов. Потребительские ссуды — это ссуды, выданные для личных, домашних или домашних целей.

Закон позволяет кредиторам возмещать свои затраты, если заемщик досрочно погашает ссуду. Закон содержит формулу, которую кредиторы должны использовать при расчете суммы своих убытков, но не обязательно использовать эту формулу (известную как формула «безопасной гавани»).Они могут использовать свои собственные, но их формула должна давать разумную оценку того, сколько они потеряли в результате досрочного погашения. Кредиторы должны сообщить заемщикам, используют ли они формулу безопасной гавани или свою собственную формулу, а также объяснить, как они будут рассчитывать плату.

Расчет платы за досрочное погашение включает сложную формулу. Многие — но не все — банки основывают комиссию на разнице между оптовой процентной ставкой по ссуде и оптовой ставкой, применяемой при досрочном погашении ссуды (в расчет также включаются другие факторы).Если ставки повысились с момента получения ссуды, комиссия не взимается, поскольку банк может снова ссудить деньги по более высокой ставке.

Банки не могут дать потенциальным заемщикам указание на то, сколько может стоить досрочное погашение ссуды, потому что расчет требует двух исходных данных, которые нельзя знать заранее: момент, когда заемщик примет решение о досрочном погашении ссуды, и процентная ставка, применимая в этот будущий момент времени. Только с этой информацией банки могут рассчитать любые убытки и соответствующие расходы.

Ничто не мешает заемщикам пытаться договориться о более низкой комиссии, но банки не обязаны соглашаться. Любое сокращение полностью на усмотрение банка. Заемщикам следует исходить из того, что банки будут взимать сбор в полном объеме.

Проблемные области

Клиенты часто удивляются размеру платы, с которой они сталкиваются во время падения процентных ставок. Этот сюрприз часто заставляет их жаловаться нам. Но важно помнить, что плата за досрочное погашение не является проблемой сама по себе — при условии, что кредитный договор предусматривает, что банк может пойти на такой шаг, если кредит будет погашен досрочно.

К нам поступают следующие жалобы:

- Банк не сообщил клиенту о списании, когда клиент взял ссуду или выплатил ее досрочно. Например, банк мог сообщить клиенту об административном платеже, но не о плате за досрочное погашение. Или банк мог не сообщить клиенту о списании, когда клиент сказал, что он или она может погасить ссуду досрочно.

- Банк не сообщил клиенту, как он будет рассчитывать комиссию, или не объяснил расчет должным образом.Например, сотрудники банка могли не объяснить, как рассчитывалась плата, и не направили запрос кому-либо, кто мог бы это сделать.

- Банк ошибся в способе расчета комиссии. Мы проверим, рассчитал ли банк согласно договору комиссию. Мы также можем направить жалобы на методологию в Торговую комиссию, которая обеспечивает соблюдение Закона о кредитных договорах и потребительском финансировании 2003 года и имеет больше полномочий для принятия мер против кредиторов, которые его нарушили.

- Банк дал неверный совет относительно типа ссуды, наиболее подходящего для обстоятельств клиента. Например, клиент мог бы сообщить банку о своем намерении продать недвижимость в течение определенного времени, и банк рекомендовал ссуду с фиксированной процентной ставкой, срок которой продлился до того момента, когда клиент намеревался продать.

Денежные льготы и выплаты

Банки иногда предлагают денежные льготы, чтобы побудить людей брать жилищный заем вместе с ними, а не с конкурентами.Если вы принимаете такое поощрение, но переключаетесь в другой банк до выплаты ссуды (или вы каким-то образом нарушаете условия ссуды), банк часто просит вас выплатить денежное вознаграждение. Это называется обратным когтем. Право банка требовать возврата денежного вознаграждения должно быть изложено в условиях вашего кредитного договора (или в отдельном договоре). Прежде чем принимать денежное вознаграждение, проверьте, будет ли это так.

Это называется обратным когтем. Право банка требовать возврата денежного вознаграждения должно быть изложено в условиях вашего кредитного договора (или в отдельном договоре). Прежде чем принимать денежное вознаграждение, проверьте, будет ли это так.

Как работает выплата ипотеки?

Ежемесячные платежи большинства людей также включают дополнительные суммы налогов и страховки.

Часть вашего платежа, идущая в счет основной суммы, уменьшает сумму вашей задолженности по ссуде и увеличивает ваш капитал. Часть выплаты, которая идет на проценты, не уменьшает ваш баланс и не увеличивает ваш капитал. Таким образом, капитал, который вы создадите в своем доме, будет намного меньше суммы ваших ежемесячных платежей.

В случае типичной ссуды с фиксированной процентной ставкой совокупная выплата основной суммы долга и процентов не будет изменяться в течение срока действия ссуды, но суммы, которые идут в основную сумму, а не проценты, изменятся.

Вот как это работает:

Вначале вы должны больше проценты, потому что остаток по кредиту все еще высок. Таким образом, большая часть вашего ежемесячного платежа идет на выплату процентов, а небольшая часть идет на выплату основной суммы. Со временем, когда вы выплачиваете основную сумму, вы каждый месяц будете меньше платить проценты, потому что ваш остаток по кредиту меньше. Таким образом, большая часть вашего ежемесячного платежа идет на выплату основного долга. Ближе к концу срока ссуды вы должны гораздо меньше процентов, и большая часть вашего платежа идет на погашение последней части основной суммы.Этот процесс известен как амортизация .

Кредиторы используют стандартную формулу для расчета ежемесячного платежа, которая учитывает ровно ту сумму, которая идет на процентную ставку против основной суммы, чтобы точно погасить ссуду в конце срока. Вы можете использовать наш калькулятор для расчета ежемесячного платежа по основной сумме и процентам для различных сумм кредита, условий кредита и процентных ставок.

Совет: Если вы просрочили выплату по ипотеке или испытываете трудности с оплатой, вы можете позвонить в CFPB по телефону (855) 411-CFPB (2372), чтобы связаться с консультантом по жилищным вопросам, утвержденным HUD.Вы также можете использовать инструмент CFPB «Найдите консультанта», чтобы получить список консультационных агентств, одобренных HUD в вашем районе.

Если у вас возникли проблемы с ипотекой, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Что такое штраф за досрочное погашение кредита?

Штрафы за досрочное погашение кредита взимаются с заемщиков, которые досрочно погашают свои кредиты. Эти штрафы обычно связаны с ипотечными кредитами и автокредитами и часто могут стоить заемщикам тысячи долларов.Поскольку кредиторам необходимо заработать на своей ссуде, многие взимают штрафы за досрочное погашение, чтобы возместить деньги, которые они могли бы заработать на долгосрочных процентах. Штрафы за досрочное погашение не взимаются по ипотечным кредитам FHA, студенческим кредитам и некоторым бизнес-кредитам.

Штрафы за досрочное погашение по типу

Штрафы за досрочное погашение ссуды — это обычные комиссии, которые кредиторы взимают с заемщиков, чтобы воспрепятствовать досрочному прекращению кредитного соглашения. Это происходит потому, что кредиторы получают значительную часть своей ссудной прибыли на выплате процентов, а досрочное погашение ссуды исключает этот поток доходов для кредитора.Штрафы обычно рассчитываются путем умножения заранее определенного процента на непогашенный остаток ссуды на момент расторжения.

4

3

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Разрешены ли штрафы за предоплату?»], [«Ипотека», «\ u003Cdiv class = \ «ShortcodeList — корень \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Да для обычных ипотечных кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Нет для кредитов FHA \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Автокредиты «,» В определенных штатах «], [» Студенческие ссуды «,» Нет «], [«Персональные ссуды», «Да»], [«Бизнес-ссуды», «Да»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Для потребителя важно учитывать, стоит ли досрочная выплата кредита в виде штрафа за досрочное погашение. Если у вас меньшая сумма ссуды, может быть более разумным финансовым шагом выплачивать ссуду обычными частями, а не брать штраф за досрочное погашение. Выплачивая кредит в течение всего срока, вы также получаете кредит. Однако, если вы хотите рефинансировать или потратить свой годовой бонус на оплату дома или автомобиля, штраф за предоплату может того стоить.

Если у вас меньшая сумма ссуды, может быть более разумным финансовым шагом выплачивать ссуду обычными частями, а не брать штраф за досрочное погашение. Выплачивая кредит в течение всего срока, вы также получаете кредит. Однако, если вы хотите рефинансировать или потратить свой годовой бонус на оплату дома или автомобиля, штраф за предоплату может того стоить.

Штраф за досрочное погашение ипотеки

Некоторые обычные ипотечные кредиты предусматривают штраф за досрочное погашение, если вы погасите его в течение первых нескольких лет.Досрочное расторжение ипотеки является обычным делом среди опытных покупателей жилья, поэтому кредиторы взимают эти сборы, чтобы защитить себя от потери денег, когда заемщик хочет рефинансировать или продать свой дом. Заемщики, которые решают рефинансировать, часто могут включать стоимость штрафа за досрочное погашение в свои новые ссуды. Чтобы узнать, есть ли у вашего кредита штраф за досрочное погашение, проверьте свое кредитное соглашение и любые дополнительные документы.

К счастью, в некоторых штатах установлены ограничения на размер предоплаты, взимаемой кредиторами.Кроме того, федеральное правительство запрещает кредиторам взимать штрафы за досрочное погашение ипотечных кредитов FHA. Если ваша ипотека имеет штраф за досрочное погашение, она обычно будет стоить около 2% от 80% основной суммы кредита. Например, для ссуды в 200 000 долларов предоплата будет стоить 2% от 160 000 долларов, что составляет 3200 долларов.

Штраф за досрочное погашение автокредита

Штрафы за досрочное погашение автокредитов различаются в зависимости от кредитора и штата, при этом примерно 70% штатов разрешают эти сборы. Штрафы обычно начисляются по ссудам до 48 месяцев.Однако в США им запрещены ссуды на срок более 60 месяцев или 5 лет. В целом, разумно взять автокредит на срок 48 месяцев или меньше — стоимость автомобилей быстро обесценивается, и заемщики с более длительными сроками часто обнаруживают, что они должны по кредиту больше, чем стоит их машина.

Чтобы не застрять в ссуде с комиссией за досрочное погашение, найдите автофинансиста, который предоставит ссуду с простой процентной ставкой, погашение которой состоит из фиксированных ежемесячных платежей по основной сумме и процентам.Эти ссуды являются наиболее простыми и обычно связаны с наименьшими дополнительными расходами. В любом случае вам следует внимательно прочитать мелкий шрифт, чтобы проверить наличие скрытых комиссий. В частности, для заемщиков с плохой кредитной историей важно убедиться, что кредит, который вы получаете, доступен по цене, указанной в рекламе.