Предельные значения процентных ставок по договору займа. Предельные ставки по кредитам цб

Предельные ставки по кредитам от Банка России

Банк России опубликовал среднерыночные и предельные (выше среднерыночных на треть) значения полной стоимости различных видов потребительских кредитов (займов) для кредитных организаций. Показатели рассчитаны отдельно для банков, микрофинансовых организаций (МФО), кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов и ломбардов. Полная стоимость кредита (ПСК) включает ставку, страховку и иные платежи, влияющие на стоимость кредита для заемщика. Ограничение ПСК ввели поправки к закону «О потребительском кредите», принятые в конце 2022 года, но абсолютных значений до сих пор не было, — уточняет «Коммерсант».

Регулятор поясняет, что предельно допустимое отклонение от среднерыночного значения ПСК представляет собой не рекомендуемую, а максимально возможную ставку. К организациям-нарушителям могут быть применены меры надзорного воздействия вплоть до отзыва лицензии.

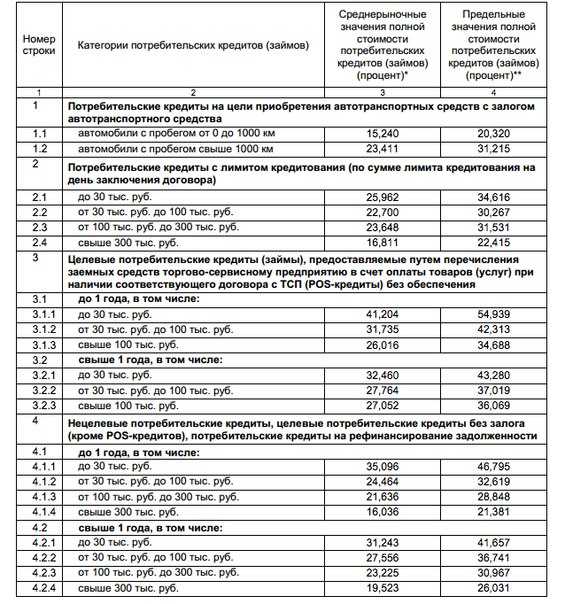

Согласно расчёту регулятора, самую высокую ПСК банкиры смогут применять при выдаче кредитов в торговых сетях (POS-кредитов). С 1 января 2015 года предельные значения ПСК по таким ссудам составят от 34,688% до 54,939% в зависимости от срока и суммы. Автокредиты, предусматривающие залог машины, не смогут стоить дороже 20,320-31,215%, нецелевые потребкредиты — от 21,381 до 46,795% годовых.

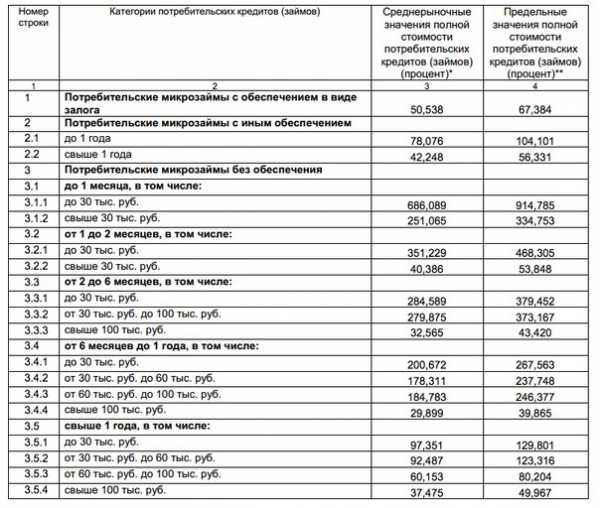

Планка для микрофинансовых организаций установлена на гораздо более высоком уровне, максимальная ПСК (заем на сумму до 30 тыс. руб. на срок менее месяца без обеспечения) для этих участников рынка составляет 914,785% годовых.

Предельные значения ПСК установлены регулятором для I квартала 2015 года, в дальнейшем они будут ежеквартально обновляться. В ЦБ надеются, что применение новой регулятивной практики «приведет к существенному снижению процентных ставок уже в следующем квартале».

Посмотрим среднерыночные значения полной стоимости потребительского кредита (займа), применяемыекредитными организациями

микрофинансовыми организациями

finagram.com

Предельные значения процентных ставок по договору займа

Дата публикации: 25.04.2022 13:35

Напоминаем Вам, что предельные процентные ставки по договору займа для МКК, МФК, КПК и ломбардов (далее - кредиторов) устанавливаются Центральным банком Российской Федерации, которые ежеквартально публикуются на его официальном сайте.

Предоставлять денежные средства по договору займа свыше предельных значений, установленных ЦБ РФ, кредиторам запрещено. В случае, если кредитор превысит максимальный размер рассматриваемых значения Банк России вправе применить свои санкции в отношении «недобросовестных» кредиторов. Например, направить кредитору предписание с требованием устранить допущенное нарушение, установив определенный срок. За невыполнение требований ЦБ РФ кредитор понесет административное наказание, предусмотренное статьей 19.5. Кодекса об административных правонарушениях РФ, вплоть до приостановления деятельности.

При заключении договора займа с клиентом кредитор должен отслеживать предельные значения процентов, то есть максимальный размер процентов, опубликованный ЦБ РФ в прошлом квартале может существенно отличаться от действующих значений. Если же договор между кредитором и заемщиком заключен с завышенной процентной ставкой, выходящей за пределы указания ЦБ РФ, то во время судебного разбирательства по рассмотрению иска о взыскании задолженности с заемщика в пользу кредитора суд будет учитывать размер процентной ставки, которая была установлена ЦБ РФ на момент заключения договора.

Таким образом, за превышение предельных значений кредиторы подлежат привлечению как административной, так и гражданско-правовой ответственности.

В представленных ниже таблицах для МФО, КПК и ломбардов Банком России наши специалисты рассчитали предельные значения процентной ставки в день, исходя из 365 календарных дней в году.

Напомним, что впервые ЦБ РФ начал устанавливать предельные значения с ноября 2022 года в связи с вступлением Федерального закона №353 от 21.12.2013г. «О потребительском кредите (займе)».

Предельные значения процентных ставок в день для микрофинансовых организаций

| № | Категории потребительских кредитов (займов) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения процентов в день |

| 1. | Потребительские микрозаймы с обеспечением в виде залога | 88,177 | 0,24 |

| 2. | Потребительские микрозаймы с иным обеспечением | ||

|

| до 365 дней включительно | 120,356 | 0,32 |

|

| свыше 365 дней | 67,601 | 0,18 |

| 3. | Потребительские микрозаймы без обеспечения (POS-микрозаймов) | ||

|

| до 30ти дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 799,156 | 2,18 |

|

| свыше 30 тыс. руб. | 140,344 | 0,38 |

| 3.1 | от 31 до 60 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 414,128 | 1,13 |

|

| свыше 30 тыс. руб. | 122,269 | 0,33 |

| 3.2 | от 61 до 180 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 304,260 | 0,83 |

|

| свыше 30 тыс. руб. до 100 тыс. руб. включительно | 327,057 | 0,89 |

|

| свыше 100 тыс. руб. | 75,484 | 0,20 |

| 3.3 | от 181 до 365 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 186,708 | 0,51 |

|

| свыше 30 тыс. руб. до 100 тыс. руб. включительно | 214,309 | 0,58 |

|

| свыше 100 тыс. руб. | 46,575 | 0,12 |

|

| свыше 365 дней, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 75,372 | 0,20 |

|

| свыше 30 тыс. руб. до 60 тыс. руб. включительно | 68,624 | 0,18 |

|

| свыше 60 тыс. руб. до 100 тыс. руб. включительно | 61,737 | 0,16 |

|

| свыше 100 тыс. руб. | 44,716 | 0,12 |

| 4. | POS-микрозаймы | ||

| 4.1 | до 365 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 81,783 | 0,22 |

|

| свыше 30 тыс. руб. до 100 тыс. руб. включительно | 71,571 | 0,19 |

|

| свыше 100 тыс. руб. | 73,248 | 0,20 |

|

| свыше 365 дней | 63,479 | 0,17 |

Предельные значения проценных ставок в день для кредитных потребительских кооперативов

| № | Категории потребительских кредитов (займов) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения процентов в день |

| 1. | Потребительские займы с обеспечением в виде залога | 47,335 | 0,12 |

| 2. | Потребительские займы с иным обеспечением, в том числе: | ||

|

| до 365 дней включительно | 43,452 | 0,11 |

|

| свыше 365 дней | 34,844 | 0,09 |

| 3. | Потребительские займы без обеспечения: | ||

|

| до 30 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 259,219 | 0,71 |

|

| свыше 30 тыс. руб. | 42,380 | 0,11 |

| 3.1 | от 31 до 60 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 101,857 | 0,27 |

|

| свыше 30 тыс. руб. | 38,813 | 0,10 |

| 3.2 | от 61 до 180 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 72,440 | 0,19 |

|

| свыше 30 тыс. руб. до 100 тыс. руб. включительно | 46,116 | 0,12 |

|

| свыше 100 тыс. руб. | 31,721 | 0,08 |

| 3.3 | от 181 до 365 дней включительно, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 71,549 | 0,19 |

|

| свыше 30 тыс. руб. до 60 тыс. руб. включительно | 42,812 | 0,11 |

|

| свыше 60 тыс. руб. до 100 тыс. руб. включительно | 31,612 | 0,08 |

|

| свыше 100 тыс. руб. | 30,787 | 0,08 |

| 4.1 | свыше 365 дней, в том числе: |

|

|

|

| до 30 тыс. руб. включительно | 57,935 | 0,15 |

|

| свыше 30 тыс. руб. до 60 тыс. руб. включительно | 64,389 | 0,17 |

|

| свыше 60 тыс. руб. до 100 тыс. руб. включительно | 54,143 | 0,14 |

|

| свыше 100 тыс. руб. | 41,829 | 0,11 |

Предельные значения процентных ставок в день для ломбардов

| № | Категории потребительских кредитов (займов) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения процентов в день |

| 1. | Потребительские займы с обеспечением в виде залога транспортного средства | 89,416 | 0,24 |

| 2. | Потребительские займы с обеспечением в виде залога иного имущества | 166,232 | 0,45 |

Автор: Харисов Игорь Фанзилович, руководитель Центра финансового мониторинга компании Ю-Питер Консалтинг, e-mail: [email protected]

law115.ru

ЦБ заставил банки снизить ставки по потребительским кредитам :: Финансы :: РБК

С 1 июля банки снизили ставки по потребительским кредитам из-за ограничений ЦБ: по закону ставка не может превышать среднюю больше чем на треть. Сейчас это 57,3% годовых.

Фото: ТАСС

В среду, 1 июля, вступили в силу требования закона «О потребительском кредите (займе)» об ограничении максимальных ставок по потребительским кредитам. Закон касается банков, микрофинансовых организаций (МФО), потребительских кооперативов, ломбардов.

В законе сказано, что на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (ПСК) не может превышать рассчитанное Банком России среднерыночное значение более чем на одну треть.

Согласно последним подсчетам регулятора, максимальная ставка по банковским кредитам наличными не должна превышать 57,3% годовых. Средняя ставка по кредитам наличными колеблется от 22,1 до 43% в зависимости от срока и суммы кредита. Данные значения регулятор может корректировать раз в квартал.

По данным исследовательской компании Frank Research Group, до последнего дня четыре банка из 47 крупнейших по объему портфеля кредитов наличными держали ставки на уровне выше, чем допускает ЦБ. Максимальная ставка по кредитам наличными у Альфа-банка составляла 77%, у «Восточного экспресса» — 59,5%, у «Русфинанса» — 80,38%, у «Хоум Кредита» — 69,9%. Однако и эти банки с 1 июля выполнили новые требования.

Так, ставки снизил Альфа-банк. «Изменения ставок по кредитам наличными действуют с 1 июля. Их размер зависит от категории клиента и соответствующей суммы кредита. Ставки находятся в пределах значений, регламентируемых ЦБ», — сообщил РБК сотрудник пресс-службы Альфа-банка. В соответствии с требованиями ЦБ привел ставки по кредитам и «Восточный экспресс». «Мы пересмотрели модели продуктов. Один из них был исключен из линейки (тариф «Народный»), в некоторых изменена структура процентной ставки. Были введены новые модификации продуктов, ориентированные на менее рисковые сегменты клиентов», — рассказал начальник управления кэш-кредитов «Восточного экспресса» Дмитрий Семков.

Со среды ставки снизил также Банк Хоум Кредит. «Максимальная ставка по кредитам наличными составляет 41,5%», — сообщила начальник управления стратегических коммуникаций Банка Хоум Кредит Ирэн Шкаровская. По ее словам, банку пришлось отказаться от ряда продуктов, которые были рассчитаны на клиентов с высоким рисковым профилем. «Части клиентов мы больше не сможем предложить наши кредитные продукты», — отметила она.

Уральскому банку реконструкции и развития (УБРиР) снижать ставку не пришлось. «Максимальная ПСК при расчете цены кредита составляет примерно 34,5% и уже соответствует установленному ЦБ уровню», — пояснил вице-президент УБРиР Алексей Овчинников.

Ограничение ЦБ должно было вступить в силу с 1 января 2015 года, однако из-за кризиса банкиры получили отсрочку до 1 июля. В апреле Альфа-банк направил первому зампреду ЦБ Алексею Симановскому письмо, в котором высказал опасение, что и с 1 июля применять требование по ограничению ПСК преждевременно, и предложил два варианта — предоставить банкам еще одну отсрочку (до 1 января 2022 года) либо разрешить отклонение от средней ставки не на одну треть, как указано в законе, а в два раза. Однако ЦБ не пошел на уступки.

Банки и другие финансовые организации, выдающие займы, будут нести ответственность за превышение максимального размера ставок. Как объяснил партнер юридической компании «Деловой фарватер» Дмитрий Липатов, если в договоре не будет указана полная информация о стоимости кредита или она будет непонятна клиенту, организации грозит штраф от 10 тыс. до 20 тыс. руб.

Кроме административной ответственности, к банку могут применяться меры надзорного воздействия со стороны ЦБ: выносится предписание об ограничении кредитной ставки или отдельных видов операций в этом банке, может быть взыскан штраф в размере до 300 тыс. руб., а в случае причинения крупного ущерба или многократных нарушений без исправления банк рискует вообще потерять лицензию.

Генеральный директор Frank Research Group Юрий Грибанов ранее говорил РБК, что ограничение ЦБ по ставкам станет еще одним фактором сокращения портфелей розничных кредитов и приведет к еще большему перетоку клиентов банков в сектор МФО.

Требования к ПСК не решат проблему сверхвысоких процентов по беззалоговым займам, пока есть «ростовщические» МФО, считает председатель правления Международной конфедерации обществ потребителей Дмитрий Янин. «Закон позволяет заемщику получать займы в МФО под 800% годовых. Для сравнения: в Великобритании для сверхдорогих займов ставка устанавливается в 0,8% в день, но не больше 100% в год», — возмущается Янин. Целью закона о потребкредите, продолжает он, является борьба с закредитованностью населения, но параметры, заложенные в документе, слишком «щедрые» не только для МФО, но и для банков.

www.rbc.ru

ЦБ РФ ограничил проценты по кредитам: автокредит — 31%, микрокредит — 914%, ломбарды — 233%

Центробанк РФ ограничил максимальные кредитные ставки. Банки должны за 45 дней привести кредитные продукты в соответствие требованиям ЦБ, также ограничения коснулись ломбардов и микрофинансовых организаций. Нарушителей ждут карательные меры надзорного воздействия вплоть до отзыва лицензии. Предельные значения полной стоимости кредита для различных кредитных организаций Банк России опубликовал сегодня.

Ограничение полной стоимости кредита (ПСК) были введены поправками к закону «О потребительском кредите», однако до недавнего времени абсолютные значения озвучены не были, пишет «Коммерсант». Теперь же Центробанк опубликовал точные цифры, которые составляют не рекомендуемую, а максимально возможную ставку, которая включает в себя ставку, страховку и иные платежи, влияющие на стоимость кредита для заемщика.

Предельные процентные ставки по кредитам в России

- Автокредиты, предусматривающие залог машины, не смогут стоить дороже 20,320-31,215%.

- Нецелевые потребкредиты – от 21,381 до 46,795% годовых.

- Ставки по ссудам в торговых сетях (POS-кредиты) – от 34,688% до 54,939% в зависимости от срока и суммы.

- По кредитным картам — от 22,415% до 34,616%.

- Залог машины в ломбарде — 86,117%.

- Другие виды залога в ломбарде — 233,190%.

- Для микрофинансовых организаций – 914,785% годовых.

Как видите, максимальный процент разрешен по микрокредитам. «Высокие ставки по отдельным категориям займов некредитных финансовых организаций, выявленные на текущий момент, обусловлены спецификой ценообразования такого кредитного продукта, как займы до зарплаты (payday loans)»,– поясняет Центробанк.

Цифры, опубликованные регулятором, будут ориентиром для кредитных организаций в первом квартале будущего года. В дальнейшем Банк России будет обновлять предельные значения ПСК ежеквартально. Ожидается, что применение новой регулятивной практики «приведет к существенному снижению процентных ставок уже в следующем квартале».

Реакция банковского сектора

Основные участники рынка не разделяют оптимизма ЦБ и не ожидают массового снижения ставок по потребительским займам.

По словам председателя Комитета Ассоциации российских банков по законодательству Михаила Яценко, кредитные организации уже полгода назад перестроились и начали наводить порядок в процентных ставках по кредитам, пишет «Российская газета». При этом, как считает эксперт, уже закредитованым гражданам сдерживание процентных ставок не поможет. Впрочем, наведение порядка на рынке было необходимо, так как назрела новая серьезная проблема с реструктуризацией кредитов. Действия ЦБ направлены на среднесрочную перспективу, а нынешним заемщикам нужен закон о банкротстве физлиц, закон о финансовом уполномоченном, отмечает Яценко.

В целом предельные значения ПСК, рассчитанные регулятором, оказались на уровне ожиданий за исключением ставки по кредитным картам (от 22,415% до 34,616%). 30-40% текущих выдач оказываются за бортом: некоторые банки просто не смогут больше позволить себе работать в этом сегменте, уверен директор по развитию Double Data Роман Божьев. «Многие недооценивают ситуацию. С другой стороны, если с рынка уйдут игроки с высокой стоимостью фондирования, оставшиеся смогут улучшить свою аудиторию, – цитирует эксперта газета «Ведомости». По словам предправления ТКС-банка Оливера Хьюза, участвовавшего в рабочей группе Ассоциации российских банков (АРБ), многим кредитным организациям такой расклад точно «усложнит работу».

Кроме того, Центробанк не учел пожеланий банков о разделении зарплатных и прочих нецелевых кредитов. Из-за того, что регулятор вывел единую среднюю ставку, установленная регулятором планка сильно сместилась вниз и банки, не имеющие зарплатных клиентов, работающие «на улицу», не смогут уложиться в указанные рамки, утверждает гендиректор исследовательской компании Frank RG Юрий Грибанов.

Для сравнения: Великобритания запретила микрокердиты со стоимостью более 292% годовых

Проценты, которые взимаются в Великобритании за т.н. “кредиты под зарплату” – payday loans, – будут ограничены с января в попытке сократить стоимость краткосрочных потребительских кредитов, сообщает Евроньюс.

В последние годы на фоне роста стоимости жизни и ужесточения доступа к классическим банковским кредитам популярность таких порой совсем небольших займов до зарплаты среди малоимущих британцев резко возросла.

Если кредит просрочен, то пени растут в геометрической прогрессии, приводя порой к колоссальным долгам.

По мнению одного из советников банка Crédit Suisse, “решение регулятора, несомненно, только пойдет на пользу – собственно, этой сферой надо было заняться, в частности, тем, как агрессивно порой заимодавцы под зарплату предлагают свои услуги, а также их чрезвычайно высокими процентными ставками.”

Ставка по новым нормативам будет ограничена 0.8% в день, то есть 292% годовых. Сейчас крупнейшая в Великобритании компания, предоставляющая такие краткосрочные кредиты, Wonga, указывает на своем веб-сайте, что ее репрезентативная ставка составляет 5,853% годовых.

По оценке регулятора, кредиторы под зарплату потеряют из-за ограничений около 42% своего дохода или около 420 млн. фунтов стерлингов в год.

Новости кризиса: текущая ситуация в мире, Новости кризиса: текущая ситуация в России кредитные ставки, кредитование при кризисе, политика ЦБ РФ

krizis-kopilka.ru

ЦБ установил предельные ставки кредитов

Ограничения коснулись банкиров и представителей микрофинансового сектора, отличающихся самыми высокими процентными ставками на рынке заимствования.

Согласно опубликованной на официальном сайте регулятора информации, в России установлены предельные ставки кредитов для банковских и микрофинансовых организаций на второй квартал 2022 года. Центробанк лимитировал ставку по автокредиту в отношении покупателей автомобилей с пробегом до 1000 км уровнем 21,85%, тогда как приобретающим в кредит подержанную автомашину россиянам придется рассчитываться с кредитором, исходя из 34% годовых. На небольшие потребительские займы в банках размером менее 30 тысяч рублей действует ограничение в 36,45%, а для более крупных денежных займов объемом свыше 300 000 рублей — 29,99%. Речь в данном случае идет о максимально допустимой ставке кредитования, рассчитываемой путем сложения всех комиссионных и других отчислений в пользу кредитора и третьих лиц.

Устанавливаемые ЦБ предельные ставки кредитов затронули и микрофинансовые организации, для которых после наступления II квартала допускается выдача микрозаймов «стоимостью» 806,95% годовых. Столь высокий процент объясняется системой расчета ПСК Банком России — финансовый регулятор при установлении данного показателя высчитывает среднее значение по выданным за отчетный период кредитам, «накидывая» сверху 30%. Исходя из опубликованной таблицы, среднестатистический процент по банковским и микрофинансовым займам для россиян снизится на 2-5% и 14% соответственно. Практику установления предельных для банкиров и микрофинансистов процентных значений по выдаваемым населению финансовым продуктам Центробанк применяет с июля 2015 года. Динамика изменения процентных ставок за прошедший период указывает на обоснованность действий ЦБ РФ в рамках программы стабилизации ситуации на кредитном рынке.

Стоит напомнить, что значение ПСК практически всегда превышает указанные в кредитном договоре или соглашении с МФО показатели, на что следует обращать пристальное внимание при подписании финансовых документов. Зачастую кредиторы «прячут» всевозможные комиссии, указывая сведения о них в дополнительных пунктах договора, поступая таким же образом и в отношении допсборов и перечислений третьим лицам. Похожая обстановка складывается и с рекламными продуктами и акциями банков и МФО — указанное в рекламе значение ставки часто сопровождается различными условиями для ее достижения, недоступными для рядовых заемщиков. Нарушение предписания ЦБ в части превышения законодательно закрепленных значений процентов по займам угрожает выплатой крупных штрафов и приостановкой деятельности финансовой организации, вплоть до отзыва лицензии.

Татьяна Кузнецова

test.newvz.ru

ЦБ опубликовал ориентиры ставок потребительских кредитов | 17.11.14

В пятницу Банк России опубликовал среднерыночные и предельные значения полной стоимости различных видов потребительских кредитов для разных категорий финансовых организаций. В соответствии с Федеральным законом «О потребительском кредите (займе)», в I квартале 2015 г. российские банки не смогут выдавать кредиты, полная стоимость которых превышает рассчитанные регулятором среднерыночные значения более, чем на треть. Полная стоимость кредита (ПСК) включает в себя процентную ставку, страховку и другие платежи, влияющие на стоимость кредита для заемщика. Расчет среднерыночных значений ПСК произведен за период с 1 по 30 сентября 2022 г. отдельно для банков, микрофинансовых организаций (МФО), кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов и ломбардов.В соответствии с опубликованными расчетами, с 1 января 2015 г. стоимость банковского кредита на покупку нового автомобиля не может превышать 20,32%, подержанного - 31,215%. Самые высокие предельные значения ПСК для банков установлены для POS-кредитов (кредиты в торговых сетях) - от 34,688% до 54,939% в зависимости от срока и суммы займа. Лимиты ПСК по кредитным картам - от 22,415% до 34,616%. Другие виды потребительских кредитов (включая кредит на рефинансирование задолженности), не должны обходиться заемщикам дороже 46,795%. Предельные значения ПСК по некоторым видам займов для МФО отличаются от банковских на порядок. Так, по микрозаймам до зарплаты (до 30 000 рублей на срок до 1 месяца) среднерыночное значение ПСК находится на уровне 686,089%, предельное - 914,785%. Самая низкая предельная стоимость займа для МФО - 39,865% (займы свыше 100 000 рублей на срок от 6 месяцев до 1 года). Предельная стоимость займов для ломбардов установлена на уровне 86,117%, если залогом выступает автомобиль, и 233,190% для займов под залог иного имущества.

Предельно допустимое отклонение представляет собой не рекомендуемую ставку, а максимально возможное отклонение от среднерыночного значения, допускаемое законом, подчеркивает регулятор. К организациям-нарушителям ЦБ может применить меры надзорного воздействия вплоть до отзыва лицензии. Предельные значения стоимости кредитов будут обновляться ежеквартально. ЦБ рассчитывает на снижение ставок на рынке потребкредитования в результате применения новой практики. Но по оценкам участников рынка, массового снижения ставок не будет: расчеты регулятора оказались на уровне ожиданий банков и МФО, пишет «Коммерсант». Исключения возможны в сегменте кредитных карт и МФО, кроме того, у некоторых крупных банков сейчас есть отдельные кредитные продукты, не соответствующие новым требованиям, отмечает издание.

Банкиры, входившие в рабочую группу Ассоциации российских банков (АРБ), выступали за выделение в особую категорию кредитов зарплатным клиентам, но эти предложения были отвергнуты, пишут «Ведомости». Уровень риска по зарплатным кредитам значительно ниже, чем по обычным потребительским, соответственно различаются и процентные ставки. Из-за того что ЦБ вывел единую среднюю ставку, установленная регулятором планка сильно сместилась вниз и банки, не имеющие зарплатных клиентов, не смогут уложиться в указанные рамки, сказал газете гендиректор исследовательской компании Frank RG Юрий Грибанов. Самые жесткие ограничения коснутся кредитных карт: в новые лимиты не вписываются 30-40% текущих выдач, оценивает директор по развитию Double Data Роман Божьев, ранее работавший в Альфа-банке и представлявший его в рабочей группе АРБ.

www.finanz.ru

Банк России определил максимальные ставки по кредитам — Российская газета

Ряд потребительских кредитов с апреля 2022 года может обойтись заемщикам на несколько процентов дешевле. Но пока банкиры констатируют рост неплатежей по долгам и высокую закредитованность населения - более 17 миллионов россиян обслуживают одновременно от пяти займов.

ЦБ в понедельник опубликовал предельные значения полной стоимости потребительских кредитов на второй квартал 2022 года. Банки, микрофинансовые организации, ломбарды и кредитные кооперативы обязаны выдавать займы не дороже установленных регулятором значений.

В частности, предельное значение полной стоимости автокредита на машину с пробегом до тысячи километров со второго квартала 2022 года составит 21,845 процента. Кредит на подержанное авто обойдется населению максимум в 34 процента годовых, займ с лимитом кредитования до 30 тысяч рублей - в 36,445 процента, свыше 300 тысяч - в 29,985 процента. В целом многие банковские кредиты могут стать дешевле на 2-5 процентов, но некоторые из них могут и подорожать на 1-2 процента.

Максимальная процентная ставка по самому дорогому микрозайму на второй квартал упала со значения в 880 процентов годовых до 806,95 процента. Самым дешевым стал микрозайм свыше 100 тысяч рублей без обеспечения сроком от двух до шести месяцев - предельная ставка по нему составила 54,657 процента годовых. Банкиры фиксируют спад потребкредитования из-за негативной ситуации в экономике и снижения реальных доходов россиян. По оценке главы Ассоациации российских банков Гарегина Тосуняна, потребкредитование просело в 2015 году на 5 процентов. "Этот спад лишает экономику возможности развития через потребительский спрос, один из главных драйверов ее роста в последние годы", - сказал он. По оценке аналитика Хоум Кредит Банка Станислава Дужинского, объемы выдач новых кредитов в 2022 году начнут постепенно восстанавливаться, а доля просроченной задолженности в банковских портфелях начнет снижаться уже во втором полугодии при условии роста цен на нефть до 50 долларов за баррель и последующего выхода роста реальных зарплат "в ноль".

В текущем году банки усилят борьбу за "качественных" низкорискованных заемщиков, полагает руководитель управления кредитных продуктов Ситибанка Анна Цветкова. "2015 год показал рост неплатежей по кредитам в целом по сегменту потребительских кредитов в России. Надо отметить высокую закредитованность населения - около четверти всех российских заемщиков (а это более 17 миллионов человек) имеет пять и более кредитов", - констатирует она. По ее мнению, в связи с этим банки будут активнее продвигать программы по выдаче займов на погашение уже имеющихся у их клиентов долгов перед другими кредитными организациями.

По мнению начальника отдела потребительского кредитования Бинбанка Дмитрия Гузнера, банки для привлечения клиентов все же могут пойти на создание спецусловий погашения кредита: например, снизить ставку при хорошей платежной дисциплине или "простить" заемщику несколько платежей по кредиту.

rg.ru