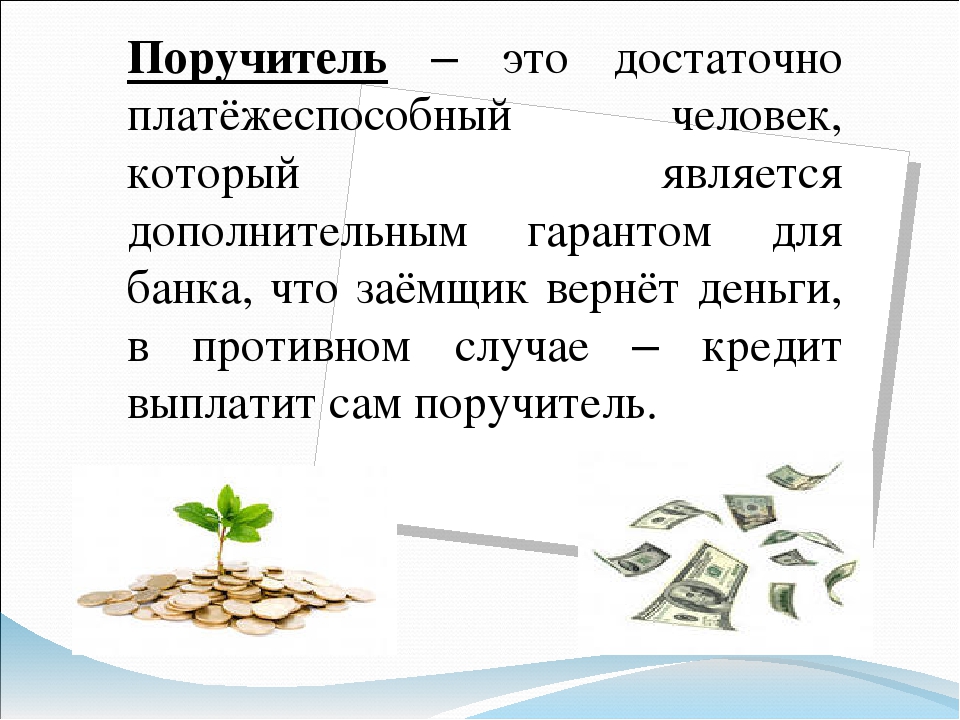

Поручитель кто это: Меня просят стать поручителем по кредиту. Надо ли соглашаться?

В чем разница между созаемщиком и поручителем

Вы хотите взять кредит, но банк считает, что ваших доходов недостаточно, и предлагает привлечь созаемщика или поручителя. Либо наоборот: вас просят стать созаемщиком или поручиться по чужому кредиту. Разбираемся, в чем различия и чем вы рискуете, соглашаясь на ту или иную роль.

Чем различаются созаемщик и поручитель?

Созаемщик — это тот же заемщик. У него такие же права и обязанности, как если бы он сам брал кредит. Даже когда вас убеждают подписать договор лишь «для галочки» и кредитными деньгами будете пользоваться не вы, на вас ложится большая ответственность. Если основной заемщик по какой-то причине не сможет вовремя платить по кредиту, деньги должен будет вносить созаемщик.

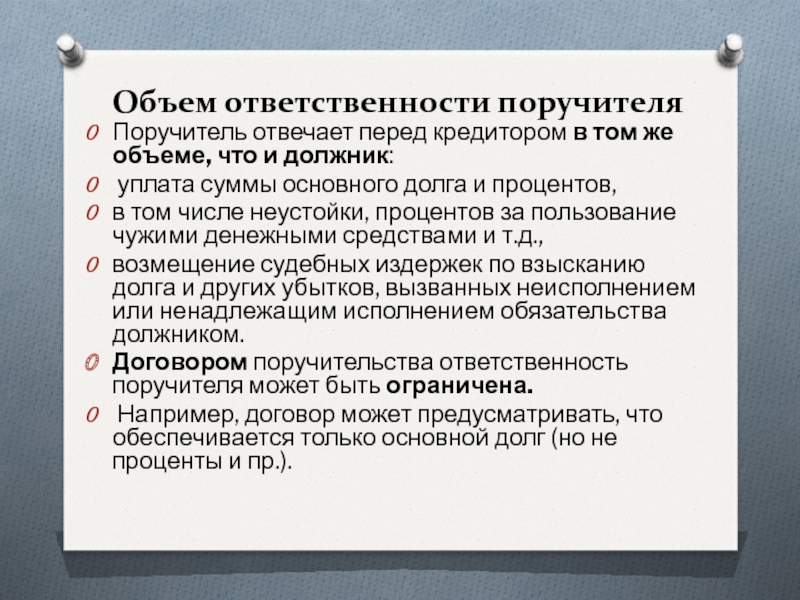

Поручитель ручается за заемщика — гарантирует банку, что кредит будет возвращен в оговоренный срок. Поручитель не обязан следить за графиком выплат заемщика. Если тот запоздает с платежом на пару дней, поручителю это ничем не грозит. Но если просрочка будет серьезной, банк предъявит требования поручителю — и тогда долг отразится в его кредитной истории.

Поручитель не обязан следить за графиком выплат заемщика. Если тот запоздает с платежом на пару дней, поручителю это ничем не грозит. Но если просрочка будет серьезной, банк предъявит требования поручителю — и тогда долг отразится в его кредитной истории.

По крупным кредитам одновременно могут привлекаться и созаемщики, и поручители. Если заемщик перестанет платить, погашать долг должен будет созаемщик. Если он тоже не будет вносить платежи, тогда расплачиваться придется поручителю.

Рассмотрим подробнее, чем различаются требования к созаемщикам и поручителям, их возможности и ответственность.

Какие документы надо предоставить?

Обычно созаемщик должен предоставить банку такой же набор документов, как и заемщик: паспорт, СНИЛС или ИНН, свидетельство о браке, справку о доходах, заверенную копию трудовой книжки. В каждом банке набор документов может быть свой.

Иногда перечень документов для заемщика и созаемщика может различаться. Например, по программе семейной ипотеки основной заемщик должен предоставить свидетельства о рождении детей, а созаемщику не нужно этого делать.

Например, по программе семейной ипотеки основной заемщик должен предоставить свидетельства о рождении детей, а созаемщику не нужно этого делать.

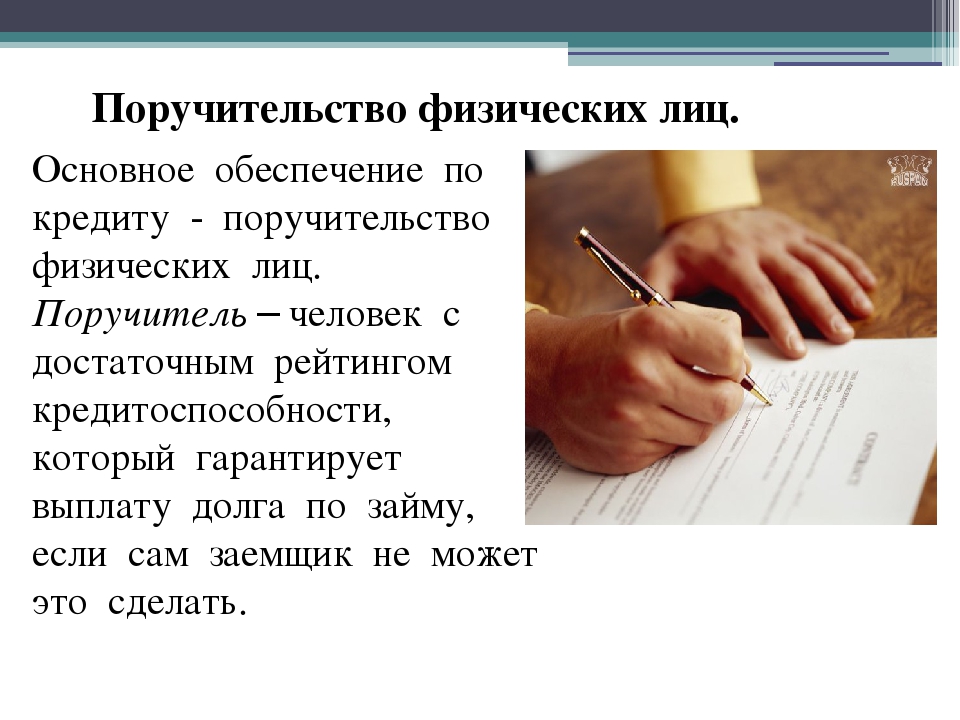

Поручитель в большинстве случаев должен предоставить только паспорт, справку о доходах и заверенную копию трудовой книжки.

Созаемщик подписывает кредитный договор вместе с заемщиком, а поручитель — нет. С ним банк заключает отдельный договор поручительства.

Если кредитный договор предусматривает обязательное оформление страховки, то созаемщик должен будет подписать и договор страхования. От поручителя это обычно не требуется.

Можно ли с помощью поручителей и созаемщиков изменить размер кредита и процентную ставку?

Финансовое положение и кредитная история созаемщика напрямую влияют на условия кредита. Банк проверяет созаемщика так же, как и заемщика: место и стаж работы, доход, финансовую дисциплину. От результатов проверки может зависеть сумма кредита, процент и срок, на который его выдают.

Как правило, чем выше доход созаемщика, тем большую сумму банк готов одолжить. Если финансовое положение созаемщика внушает доверие банку, то это может понизить процент по кредиту.

А вот доходы и кредитная история поручителя почти никогда не влияют на параметры кредита. Чаще всего банк просто сообщает, подходит ему такой поручитель или нет.

Влияет ли долг заемщика на кредитную историю созаемщика и поручителя?

В кредитной истории созаемщика появляется полная информация по кредиту основного заемщика, включая историю платежей. Более того, непогашенная часть кредита считается долгом созаемщика. Если он захочет взять заем для себя, финансовые организации будут рассчитывать размер нового займа с учетом этого долга.

В кредитной истории поручителя чужой кредит или заем не отражается. Но только пока заемщик исправно вносит платежи. Если же заемщик перестает гасить кредит, то обязательства переходят к поручителю — и долг появляется в его кредитной истории.

Есть ли у созаемщика и поручителя право на имущество, купленное в кредит?

По умолчанию ни созаемщик, ни поручитель не становятся собственниками имущества, которое куплено на кредитные деньги. У них появляется право собственности на квартиру, машину или другой предмет только в том случае, если они вместе с заемщиком значатся покупателями в договоре купли-продажи.

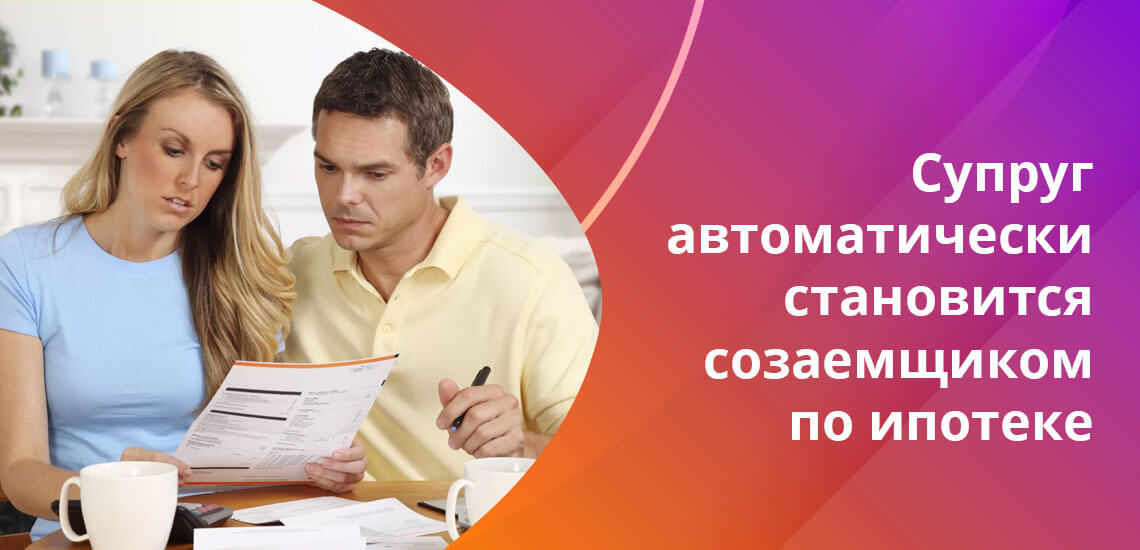

Автоматически собственниками становятся только супруги. Например, когда они берут ипотеку, приобретенное жилье считается их совместно нажитым имуществом, если не был заключен брачный контракт с другими условиями.

В остальных случаях созаемщик и поручитель могут заключить с основным заемщиком соглашение о взаимных обязательствах. В таком соглашении можно прописать, что созаемщик (поручитель) станет собственником имущества, на покупку которого был оформлен кредит или заем, если будет вынужден выплачивать долг вместо заемщика.

Кроме того, если заемщик и созаемщик изначально намереваются платить по кредиту поровну, они могут сразу оформить равные права собственности на имущество.

Какая информация по кредиту доступна созаемщику и поручителю?

Созаемщик

вправе получать график платежей, информацию о размере текущей задолженности, а также данные об уже сделанных платежах.

В кредитном договоре прописано, каким способом банк предоставляет созаемщику эту информацию. Как правило, детальные данные о кредите доступны в мобильном приложении и личном кабинете созаемщика на сайте банка.

Поручителю банк не обязан рассказывать о сумме непогашенной задолженности, внесенных или предстоящих платежах, пока заемщик вносит деньги по графику. Банк начинает информировать поручителя, только если заемщик перестает платить и ответственность за погашение долга переходит к поручителю. Однако некоторые банки включают право поручителя на доступ к этой информации в договор поручительства, кредитный договор или банковские правила.

Одинакова ли ответственность за просрочку платежей?

Если основной заемщик не вносит платежи вовремя, то обязанность гасить долг в любом случае переходит к созаемщику или поручителю. Но с разной скоростью и разными последствиями.

Но с разной скоростью и разными последствиями.

Созаемщик может сразу же узнать о том, что платеж просрочен. Эту информацию легко проверить через онлайн-банк или мобильное приложение. В течение 7 дней банк дополнительно отправит ему об этом СМС-сообщение, push-уведомление или электронное письмо — конкретный способ прописан в кредитном договоре.

Информация о просрочке отражается в кредитной истории созаемщика. Поэтому в его интересах немедленно внести очередной платеж по кредиту, иначе в дальнейшем ему самому будет труднее получить заем.

Поручитель не всегда узнает о просрочках сразу. Обычно лишь после того, как банк предъявит ему требование внести за заемщика очередной платеж и оплатить штраф за просрочку. Как правило, договор поручительства устанавливает срок, в течение которого поручитель должен перечислить деньги. Отсчет времени начинается с момента, когда он получит требование банка.

Если поручитель выполнит это требование в сроки, которые ему установил банк, на его кредитную историю просрочки заемщика не повлияют. Но если не внесет деньги вовремя, это уже будет считаться его собственной просрочкой — и испортит его кредитный имидж. Кроме того, в договоре поручительства обычно прописаны штрафы — на случай, если поручитель не внесет деньги вовремя.

Но если не внесет деньги вовремя, это уже будет считаться его собственной просрочкой — и испортит его кредитный имидж. Кроме того, в договоре поручительства обычно прописаны штрафы — на случай, если поручитель не внесет деньги вовремя.

Если созаемщик или поручитель не начнут погашать долг заемщика добровольно, банк может обратиться в суд.

Если кредит не будет возвращен после решения суда, судебные приставы вправе наложить арест на счета и вклады созаемщика или поручителя. В случаях, когда денег на погашение долга не хватает, приставы могут пустить с молотка имущество созаемщика или поручителя, чтобы вернуть долг банку.

Возможно ли менять условия договора?

Созаемщик может менять условия кредитного договора, но только с согласия основного заемщика. Например, он может обратиться в банк с просьбой увеличить срок кредита и уменьшить ежемесячные платежи — реструктурировать кредит. Или, наоборот,

досрочно погасить его.

В случае с ипотекой созаемщик может оформить ипотечные каникулы, если попал в трудную жизненную ситуацию. Но когда банк будет решать, подходит ли случай под условия каникул, он станет оценивать суммарный среднемесячный доход заемщика и созаемщика.

Главный риск основного заемщика в том, что без согласия созаемщика он не вправе изменить условия договора. Например, если созаемщик не предоставит данные о своем доходе или будет категорически против увеличения срока кредита, заемщик не сможет продлить выплаты.

Поручитель не подписывает кредитный договор и не может влиять на его условия. Но если заемщик, например, увеличит размер кредита, на обязательства поручителя это не повлияет — за исключением случаев, когда он даст на это свое согласие и подпишет новый договор поручительства.

Если поручитель берет выплату долга на себя (добровольно или по решению суда), то сможет обговорить с банком его условия. Возможно, банк согласится на реструктуризацию кредита.

Возможно, банк согласится на реструктуризацию кредита.

Можно ли разделить кредит и выплатить только часть долга?

Теоретически такое возможно. Поручителям в этом плане проще — они могут изначально прописать в договоре поручительства, что закрепляют за собой ответственность лишь за часть долга.

Созаемщики могут попытаться договориться с банком, чтобы он разделил кредит между ними. Но банки неохотно на это идут. Кредитору важно, чтобы весь кредит был погашен. И ему все равно, кто это сделает. Чем больше ответчиков, тем выше шансы вернуть сумму долга в полном объеме.

Льготные кредиты чаще всего невозможно разбить на несколько, так как их выдают на особых условиях и по отдельности заемщики уже не будут им соответствовать.

Например, по программе семейной ипотеки льготные кредиты могут получить семьи, в которых родился второй или последующий ребенок. Такой кредит банк не поделит пополам между мамой и папой — просто потому, что залогом по ипотечному кредиту выступает одно жилье и его невозможно разделить.

Условия кредита можно поменять по решению суда, тогда

согласие банка не потребуется. Но суд крайне редко принимает такие решения. Например, развод супругов-созаемщиков

не станет для суда достаточным поводом, чтобы изменить условия их кредитного договора.

При этом и поручитель, и созаемщик вправе потребовать, чтобы заемщик возместил им расходы по выплате долга полностью или частично. Если не удается договориться мирно, можно обратиться в суд.

Если я беру кредит, кого мне лучше привлекать — заемщиков или поручителей?

Заемщику выгоднее привлечь созаемщика, чем поручителя. Ведь если у созаемщика хороший и стабильный доход, есть шанс получить кредит на более выгодных условиях.

Но имейте в виду: все важные решения по кредиту вам придется согласовывать со своим созаемщиком. И если он будет против, например, ипотечных каникул — скорее всего, вам не удастся их взять. Поэтому лучше брать в созаемщики близких родственников, с которыми у вас общий бюджет и финансовые интересы, или покладистых друзей, с которыми легко договориться.

Поэтому лучше брать в созаемщики близких родственников, с которыми у вас общий бюджет и финансовые интересы, или покладистых друзей, с которыми легко договориться.

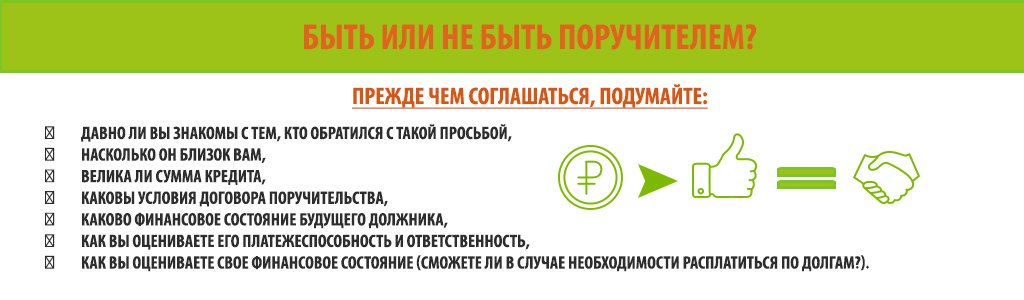

Если меня просят стать созаемщиком или поручителем, какой статус лучше выбрать?

Для начала стоит вообще понять, готовы ли вы взять на себя ответственность за чужой долг.

В случае с членами семьи — супругами, родителями, детьми, — особенно если у вас общий бюджет, имеет смысл выступить созаемщиком. Тогда условия по кредиту или займу могут стать более выгодными.

Когда вас просит об одолжении кто-то не настолько близкий, но вы твердо намерены помочь, безопаснее статус поручителя. Даже если друг изредка будет немного запаздывать с платежами, это не испортит вашу личную кредитную историю и чужой долг не помешает вам взять собственный кредит.

Если вы не хотите отказывать, но сумма возможного долга вас пугает, можете стать поручителем только по части кредита. Например, по половине или трети долга. В этом случае заемщик должен будет найти и других поручителей, которые также возьмут на себя ответственность за оставшуюся часть долга. Не все банки соглашаются делить ответственность по кредиту между несколькими поручителями, но найти более уступчивый банк — это уже проблема заемщика.

Например, по половине или трети долга. В этом случае заемщик должен будет найти и других поручителей, которые также возьмут на себя ответственность за оставшуюся часть долга. Не все банки соглашаются делить ответственность по кредиту между несколькими поручителями, но найти более уступчивый банк — это уже проблема заемщика.

С каждым поручителем банк заключит отдельный договор. Если вдруг заемщик перестанет платить, вы будете обязаны возместить кредитору лишь свою долю непогашенного долга.

Подробнее об особенностях поручителей и созаемщиков читайте в статьях «Мне предлагают стать созаемщиком. Стоит ли соглашаться?» и «Меня просят стать поручителем по кредиту. Надо ли соглашаться?».

Поручился — отвечай — публикации о МТС Банке.

Ведомости

31 октября 2008

Финансовый кризис заставил граждан вспомнить о заемщиках, за которых они некогда поручились перед банком. В последнее время в разы участились обращения к юристам тех, кто не хочет отвечать по чужим долгам

В последнее время в разы участились обращения к юристам тех, кто не хочет отвечать по чужим долгам

Поручители стали заметно больше беспокоиться о том, что их «подопечные» не смогут выплачивать кредит», — рассказывает адвокат Московской городской коллегии адвокатов Алексей Мельников. По его словам, некоторые уже столкнулись с неплатежами и теперь ищут способы отказаться от поручительства.

Дело в том, что многие подписывались под договором поручительства, не задумываясь о последствиях. «Выступить в роли поручителя — значит взять на себя ответственность за платежеспособность заемщика», — напоминает старший вице-президент МБРР Альберт Звездочкин. Так, Юрий, технический директор крупной компании, около двух лет назад стал поручителем по трехлетнему автокредиту коллеги по работе и уже не раз пожалел, что подписал договор. Через полтора года его неожиданно нашли сотрудники банка и потребовали погасить просроченные платежи вместо заемщика. Коллега, который к тому времени оставил работу, упросил Юрия войти в положение и вносить платежи, обещая все вернуть.

Согласие платить позволяет поручителю избежать судебных исков, считает начальник управления розничного кредитования МКБ Елена Корнеева. К тому же это дает возможность сэкономить на судебных расходах и расходах по приведению в исполнение решения суда (7% от суммы взыскания), добавляет Мельников.

«Прежде чем подписывать договор, подумайте — действительно ли вы готовы в случае проблем у заемщика выплачивать его кредит», — делает вывод адвокат коллегии «Князев и партнеры» Антон Лелявский.

В ЗНАК СОЛИДАРНОСТИ

Конечно, обычно сначала банки-кредиторы пытаются найти общий язык с основным олжником и только потом требуют денег с поручителей. Но если должник не отвечает на звонки и не выходит на связь, тогда банк или коллектор имеет право сразу обратиться к поручителю. Дело в том, что договор поручительства физического лица предусматривает солидарную ответственность: кредитор имеет право требовать деньги одновременно и с заемщика, и с поручителя, подчеркивают юристы. Это касается и досудебного взыскания долгов, и через суд.

В СУДЕБНОМ ПОРЯДКЕ

Юристы опасаются, что в нынешней ситуации банки не станут долго уговаривать должников и будут обращаться в суд достаточно быстро. А такая возможность есть. По словам адвоката московской коллегии адвокатов «Яковлев и партнеры» Игоря Дубова, при ипотеке право на обращение в суд возникает у кредитора после трех просрочек платежей за последние 12 месяцев; но договором может быть предусмотрено иное — даже одна просрочка на любую сумму. При потребкреди- товании вопрос целиком регламентируется договором.

«Если заемщик и поручитель отказываются платить по беззалоговому кредиту, банк обратится в суд с иском к должнику и поручителю одновременно», — уверен руководитель департамента налогов и права «Бейкер Тилли русаудит» Эдуард Кучеров. По исполнительному листу, который суд выдает банку в случае решения в его пользу, обычно долг и судебные издержки взыскиваются с ответчиков солидарно, т. е. в нем не указывается, кто сколько должен заплатить, говорит Мельников. По словам Кучерова, банк может посылать исполнительный лист по месту работы одного, более состоятельного ответчика, чтобы получить долг с него, а не охотиться за несколькими людьми сразу. Если заработная плата достаточна для погашения долгов в течение нескольких месяцев, то работодатель будет обязан отчислять взносы в пользу банка.

По словам Кучерова, банк может посылать исполнительный лист по месту работы одного, более состоятельного ответчика, чтобы получить долг с него, а не охотиться за несколькими людьми сразу. Если заработная плата достаточна для погашения долгов в течение нескольких месяцев, то работодатель будет обязан отчислять взносы в пользу банка.

Если же заработка недостаточно, то банк передаст исполнительный лист в службу судебных приставов. Мельников рассказывает, что приставы опять же могут взыскать весь долг с одного наиболее платежеспособного, по их мнению, субъекта с наиболее ликвидными активами, которым вполне может оказаться один из поручителей, а не должник.

НА СВОБОДУ

Отказаться от поручительства можно только по обоюдному согласию всех сторон, если заемщик предложит взамен дру ого поручителя, но только пока не начались проблемы с платежами.

Впрочем, есть обстоятельства, которые могут освободить поручителя от его обязательств автоматически. Например, ухудшение условий кредита после заключения договора. «Если в кредитный договор внесены изменения, ухудшающие условия займа, но не согласованные с поручителем, то это прекращает поручительство», — утверждает Дубов. Скажем, к таким ухудшениям относится повышение кредитной ставки.

«Если в кредитный договор внесены изменения, ухудшающие условия займа, но не согласованные с поручителем, то это прекращает поручительство», — утверждает Дубов. Скажем, к таким ухудшениям относится повышение кредитной ставки.

Кроме того, если банк в течение года с момента неисполнения заемщиком обязательств (выхода из графика платежей) не предъявил требований к поручителю, то обязательства поручителя прекращаются, утверждает Дубов. Однако, по словам Коновалова, такая норма будет действовать, только если в договоре не указан срок поручительства.-

Как вернуть уплаченное

По закону поручитель может взыскивать с заемщика внесенную вместо него в банк сумму через суд, если, конечно, тот не платит добровольно. При этом поручитель имеет право также потребовать от заемщика возмещения всех судебных издержек. В качестве подтверждения своих расходов по чужому кредиту ему нужно будет предоставить в суд платежные документы — скажем, приходно-кассовые ордера или выписки о списании средств с его банковского счета на погашение кредита. «Также поручитель должен иметь оригинал кредитного договора, который ему обязан передать банк после выполнения обязательств по кредиту», — добавляет замдиректора юридического департамента Бинбанка Артем Коновалов.

Теперь многие поручители с пристрастием изучают условия займов и тексты кредитных договоров / Д. ГРИШКИН / ВЕДОМОСТИ.

Верховный суд разъясняет вопросы поручительства

Верховный суд (ВС) РФ подготовил проект постановления пленума по спорам о поручительстве. В документе раскрываются положения, связанные с возражениями поручителя, его отношениями с должником, прекращением и недействительностью поручительства, а также по процессуальным вопросам.

В частности, ВС отметил, что договор поручительства может быть заключен без согласия должника, а поручаться можно не только за денежные обязательства, но и за неденежные (передача товара, выполнение работ, оказание услуг). Поручитель вправе возражать на требования кредитора, например ссылаться на ничтожность или недействительность сделки, из которой возникло обязательство. При исполнении своих обязательств раньше срока поручитель может требовать возмещения ему уплаченной суммы только после наступления срока исполнения основного обязательства. Если такое обязательство изменили без согласия поручителя и это повлекло для него неблагоприятные последствия, то он отвечает на прежних условиях, говорится в проекте. К примеру, сделки кредитора и должника о подсудности или изменении права после заключения договора поручительства могут ухудшить положение поручителя. А в случае перевода долга на другое лицо кредитор должен получить согласие поручителя отвечать за нового должника. Если в договоре не указан срок окончания поручительства, оно прекращается в течение года с момента исполнения основного обязательства.

Юристы указывают, что новые разъяснения во многом дублируют постановление пленума ВАС от 2012 года, но есть и изменения. В проекте уточнены правила о соблюдении письменной формы поручительства, о договоре поручительства, заключенном гражданином в обеспечение потребительского кредита, и о судьбе поручительства в случае смерти должника или поручителя, говорит юрист BGP Litigation Александр Сорокопуд. Так, ликвидация, реорганизация, банкротство компании-должника, а также смерть гражданина-должника не прекращают поручительство, говорится в документе. Перед поручителем по обязательствам умершего должника отвечают наследники (в случае принятия наследства), при смерти поручителя обязанность также ложится на наследников. Проект разъясняет, что признание должника недееспособным или безвестно отсутствующим тоже не прекращает договор поручительства.

В проекте уточнены правила о соблюдении письменной формы поручительства, о договоре поручительства, заключенном гражданином в обеспечение потребительского кредита, и о судьбе поручительства в случае смерти должника или поручителя, говорит юрист BGP Litigation Александр Сорокопуд. Так, ликвидация, реорганизация, банкротство компании-должника, а также смерть гражданина-должника не прекращают поручительство, говорится в документе. Перед поручителем по обязательствам умершего должника отвечают наследники (в случае принятия наследства), при смерти поручителя обязанность также ложится на наследников. Проект разъясняет, что признание должника недееспособным или безвестно отсутствующим тоже не прекращает договор поручительства.

По мнению господина Сорокопуда, «мало внимания уделено процессуальным вопросам». Из них наибольший интерес у юриста вызвал пункт проекта о недобросовестном изменении подсудности дела заключением договора поручительства, однако не ясно, является ли список критериев недобросовестности, приведенный ВС, исчерпывающим. Руководитель проектов юрфирмы РКТ Денис Данилов считает важными разъяснения ВС о том, что договор поручительства может быть заключен при отсутствии единого документа, подписанного сторонами, но при наличии иных документов, подтверждающих его заключение (обмен электронными документами, акцепт проекта договора, направленного стороной). Он отмечает, что расширяется перечень случаев, когда изменением основного обязательства ухудшается положение поручителя, кроме того, теперь «допускается, что соглашением может быть предусмотрена обязанность поручителя исполнить обязательство в натуре». «Проектом предусмотрена и защита интересов потребителей при заключении договора поручительства. В частности, указано на ничтожность условий об обязательном страховании жизни поручителя или использования услуг кредитора за плату»,— подчеркивает господин Данилов.

Руководитель проектов юрфирмы РКТ Денис Данилов считает важными разъяснения ВС о том, что договор поручительства может быть заключен при отсутствии единого документа, подписанного сторонами, но при наличии иных документов, подтверждающих его заключение (обмен электронными документами, акцепт проекта договора, направленного стороной). Он отмечает, что расширяется перечень случаев, когда изменением основного обязательства ухудшается положение поручителя, кроме того, теперь «допускается, что соглашением может быть предусмотрена обязанность поручителя исполнить обязательство в натуре». «Проектом предусмотрена и защита интересов потребителей при заключении договора поручительства. В частности, указано на ничтожность условий об обязательном страховании жизни поручителя или использования услуг кредитора за плату»,— подчеркивает господин Данилов.

По итогам обсуждения на пленуме ВС документ направлен на доработку.

Екатерина Волкова

Верховный суд установил срок действия поручительства по кредитам — Российская газета

Кредит, который должник не вернул в срок, для него большая проблема. Еще сложнее в таких ситуациях поручителю — человеку, который несет равную с должником материальную ответственность. Верховный суд РФ для таких поручителей сделал важное разъяснение — если в договоре не назван срок, в течение которого поручительство действует, то у банка есть лишь один год на предъявление требований к поручителю. Если банк такой срок пропустил — поручитель никому не должен.

Еще сложнее в таких ситуациях поручителю — человеку, который несет равную с должником материальную ответственность. Верховный суд РФ для таких поручителей сделал важное разъяснение — если в договоре не назван срок, в течение которого поручительство действует, то у банка есть лишь один год на предъявление требований к поручителю. Если банк такой срок пропустил — поручитель никому не должен.

Банк пошел в суд с иском к одному гражданину, который оказался поручителем по невыплаченному кредиту. Уже в суде банк рассказал, что дал кредит некоему обществу с ограниченной ответственностью. Точнее, в один день банк подписал два договора — один с коммерсантом на кредит для его общества, второй с поручителем по этому кредиту, что тот отвечает имуществом по долгам знакомого. Итог — год спустя общество признано банкротом. Долг, естественно, банку не вернули. Вторая инстанция с этим согласилась. Первый суд подсчитал — договор поручительства действует до момента полного исполнения сторонами принятых на себя обязательств. А невозвращенный кредит был взят на пять лет. Значит, в течение этих пяти лет человек отвечает перед банком за чужой долг.

А невозвращенный кредит был взят на пять лет. Значит, в течение этих пяти лет человек отвечает перед банком за чужой долг.

А Верховный суд напомнил коллегам про Гражданский кодекс. Там есть 367-я статья, в которой сказано, что поручительство прекращается по истечении срока, прописанного в банковском договоре. Если в договоре никакой срок не установлен, то поручительство прекращается, если кредитор в течение года со дня наступления срока исполнения не предъявит иск к поручителю. Верховный суд подчеркнул — условие о действии договора поручительства до фактического исполнения основного обязательства не является условием о сроке поручительства.

По условию того договора никакого срока окончания поручительства в этом договоре прописано не было. Это для гражданина означает следующее — договор поручительства прекращается, «если кредитор со дня, до которого должник обязан был исполнить свои обязательства по договору об открытии кредитной линии в полном объеме, не предъявит к поручителю требование, указанное в договоре».

В нашем споре, подчеркнул Верховный суд, в договоре поручителя говорится об объеме ответственности поручителя, и ни слова о сроке поручительства. Поручительство, заметил суд, это способ обеспечения обязательств заемщика перед кредитором. Ответственность поручителя перед кредитором наступает в момент неисполнения заемщиком своих обязательств. Простые расчеты показывают, что с момента, как должник перестал платить банку, тот вспомнил о поручителе спустя три года.

ПОРУЧИТЕЛЬ ИЛИ ЗАЛОГОДАТЕЛЬ? — PRAVO.UA

Представляется, что термин «имущественный поручитель» был введен для того, чтобы назвать одного из возможных участников залоговых отношений, а именно залогодателя, который, не являясь должником по основному (заемному) обязательству, передает принадлежащее ему имущество в обеспечение чужого обязательства.

Условиями успешного применения любого закона являются четкость нормативных предписаний, точность понятийно-терминологического аппарата, способствующая однозначному восприятию его положений.

Практика законотворчества на Украине сегодня весьма далека от совершенства и редко соответствует перечисленным условиям. Неразборчивость законодателя в подборе терминов для нормативных актов, его излишняя лаконичность при отражении в законе новых институтов в совокупности с последующим ведомственным (порою очень вольным) их толкованием дает правоприменителям почву для принятия ошибочных решений.

Примером тому может служить ситуация, сложившаяся вокруг правового положения имущественного поручителя. Его неоднозначное восприятие участниками гражданских отношений и судебными инстанциями породило множество споров и пеструю судебную практику.

ВВЕДЕНИЕ В ЦИВИЛИСТИЧЕСКИЙ ОБОРОТ ТЕРМИНА «ИМУЩЕСТВЕННЫЙ ПОРУЧИТЕЛЬ»

Напомним, что термин «имущественный поручитель» вошел в отечественное законодательство в 1992 году со вступлением в силу Закона Украины «О залоге». Упомянув о нем в одной из статей и не дав определения этому понятию, законодатель ввел его в цивилистический оборот — зафиксировал в части 2 статьи 11 положение о том, что в отношениях залога залогодателем может быть как сам должник, так и третье лицо (имущественный поручитель).

Представляется, что термин «имущественный поручитель» был введен для того, чтобы назвать одного из возможных участников залоговых отношений, а именно залогодателя, который, не являясь должником по основному (заемному) обязательству, передает принадлежащее ему имущество в обеспечение чужого обязательства.

Надо думать, введение нового термина преследовало простую цель — разграничить на уровне определений два вида залогодателей, известных гражданскому обороту Украины. Залогодателя, устанавливающего залог в обеспечение своего обязательства, решено было именовать просто залогодателем, а вот залогодателю, устанавливающему залог в обеспечение чужого обязательства, — дать наименование «имущественный поручитель».

Предполагалось, что вводимый термин сможет адекватно обозначить сформировавшееся понятие и выполнить функцию законодательной экономии, т. е. решить задачи, для которых создается всякий новый термин. На поверку оказалось, что, придав тексту Закона определенную лаконичность и выполнив тем самым функцию нормативной экономии, термин не справился с задачей адекватной номинации понятия.

Далеко не все правоведы, не говоря уже о неспециалистах, сумели рассмотреть в имущественном поручителе залогодателя, который передает свое имущество в обеспечение чужого долга.

Некоторые юристы, просто «споткнувшись» о сходство терминов, стали на ложный путь восприятия правового положения имущественного поручителя, отождествив последнего с обычным поручителем. На это указывает тот факт, что при анализе статуса имущественного поручителя они без колебаний использовали нормы об институте поручительства.

Иные, впавшие в заблуждение относительно характера юридического содержания отношений с участием имущественного поручителя, сочли, что имеют дело не с одним способом, а с сочетанием нескольких способов обеспечения исполнения обязательств.

Отметим, что причина, в силу которой произошло неадекватное восприятие статуса имущественного поручителя, заключается не только в лаконичности нашего законодателя и буйной фантазии отдельных толкователей. В деле распространения, мягко говоря, неординарных представлений об имущественном поручителе не последнюю роль сыграл Национальный банк Украины. В пункте 2 «Методических рекомендаций по применению банками Закона Украины «О залоге», содержащихся в письме НБУ № 23015/11 от 8 октября 1993 года, он пояснил, что имущественный поручитель — это лицо, которое в соответствии с договором поручительства обязуется перед кредитором иного лица (банком) отвечать за исполнение последним (должником) своего обязательства в полном объеме или в его части за счет заложенного имущества.

В пункте 2 «Методических рекомендаций по применению банками Закона Украины «О залоге», содержащихся в письме НБУ № 23015/11 от 8 октября 1993 года, он пояснил, что имущественный поручитель — это лицо, которое в соответствии с договором поручительства обязуется перед кредитором иного лица (банком) отвечать за исполнение последним (должником) своего обязательства в полном объеме или в его части за счет заложенного имущества.

Основной негатив данного разъяснения состоял не в том, что НБУ расписался в непонимании юридической природы отношений с участием имущественного поручителя, а в том, что им была дана некая квазинормативная основа для укрепления ошибочных представлений о них. Что в конечном итоге отрицательно отразилось на практике.

ПРАКТИКА ПРИМЕНЕНИЯ НОРМ ЗАКОНА

Представление о том, что в отношениях с участием имущественного поручителя залог выступает не единственной формой обеспечения исполнения обязательства и что второй формой, которая имеет место в таких отношениях, является поручительство, повлекло вывод, согласно которому к правоотношениям, где задействован имущественный поручитель, следует применять не столько положения законодательства о залоге, сколько нормы статей 191—194 ГК УССР, посвященные поручительству.

Данный вывод позволил юристам, взявшим его на вооружение, в частности адвокатам недобросовестных залогодателей (имущественных поручителей), заявить, что в силу части 2 статьи 194 ГК кредитор (залогодержатель), не предъявивший иск к имущественному поручителю в течение трех месяцев со дня наступления срока обязательства, теряет право на получение удовлетворения из стоимости заложенного имущества. Не последним аргументом, обосновывающим субсидиарное применение к залоговым отношениям норм об институте поручительства, в частности части 2 статьи 194 ГК, было вышеуказанное разъяснение НБУ.

Казалось бы, искусственность конструкции «смешения» способов обеспечения исполнения обязательств очевидна. За ней отчетливо просматривается лазейка для ухода от надлежащего исполнения договора залога. Но, как ни странно, случаев, когда суды воспринимали подобную конструкцию, известно немало.

Так, Старокиевский районный суд г. Киева в марте 1997 года принял решение, оставленное без изменений определением судебной коллегии по гражданским делам Киевского городского суда, по которому была признана недействительной исполнительная надпись нотариуса, совершенная на основании договора залога, в силу которой залогодержатель (банк) обратил взыскание на имущество, заложенное имущественным поручителем. Принимая такое решение, суд исходил из того, что банк обратился к имущественному поручителю с иском о взыскании долга за счет заложенного имущества только через год после истечения срока уплаты долга по кредитному договору, т.е., по мнению суда, истец (банк) пропустил срок, отведенный ему статьей 194 ГК для обращения с иском к поручителю с требованием о взыскании долга.

В другом случае постановлением судебной коллегии по пересмотру решений, определений, постановлений Высшего арбитражного суда Украины от 15 ноября 2001 года КБ «Приватбанк» было отказано в иске к ОАО АК «Южтрансэнерго» об обращении взыскания на имущество, заложенное последним как имущественным поручителем. Сделано это было со следующей мотивацией: договор залога от 3 апреля 1998 года был заключен на основе договора поручительства между КБ «Приватбанк» и имущественным поручителем — ОАО АК «Южтрансэнерго», в связи с чем свои требования к ответчику истец мог предъявить лишь в рамках установленного статьей 194 ГК УССР трехмесячного срока со дня наступления срока обязательства по кредитному договору.

В третьем случае, когда взыскание задолженности производилось на основании упомянутого выше договора залога-поручительства, решением арбитражного суда г. Киева от 26 октября 2000 года по делу № 14/543 АКБ «Правекс-Банк» было отказано в иске к фирме «А», выступавшей имущественным поручителем, в связи с истечением срока исковой давности. Арбитражный суд г. Киева постановлением о проверке решения в порядке надзора № 04-01/11-2-14/543 от 6 февраля 2001 года оставил без изменений ранее принятое решение. В постановлении он привел следующие доводы: «Для взыскания задолженности по кредитному договору от 16 декабря 1996 года с имущественного поручителя согласно договору залога-поручительства от 17 декабря 1996 года истец пропустил трехмесячный срок, предусмотренный частью 2 статьи 194 ГК УССР, поскольку банк-истец не обратился к поручителю с иском в течение трех месяцев со дня наступления срока обязательства, предусмотренного кредитным договором». Далее суд пояснял: учитывая, что правоотношения, вытекающие из договора поручительства, независимо от того, в какой форме или каким способом предоставляется обеспечение исполнения обязательства, регулируются статьями 191-194 ГК УССР, непредъявление кредитором иска к поручителю в течение срока действия поручительства является основанием для его прекращения.

Здесь же содержался тезис, который пояснял, из чего исходит суд, оценивая отношения, складывающиеся между кредитором и имущественным поручителем как отношения поручительства. Нормы гражданского законодательства Украины, а именно статья 181 ГК УССР и части 2,3 статьи 1 Закона Украины «О залоге», регулируют залоговые правоотношения, в которых личности кредитора и должника совпадают с личностями залогодержателя и залогодателя. Часть 2 статьи 11 Закона Украины «О залоге» дает право поручителю, лицу иному, нежели должник, заложить принадлежащее ему имущество в обеспечение исполнения обязательства, т. е. именно таким способом поручиться перед кредитором за исполнение должником своих обязательств.

Из пояснения следует, что суд воспринимает как залоговые лишь те отношения, в которых участвуют два лица — залогодержатель (он же кредитор) и залогодатель (он же должник), и только к этим отношениям суд применяет нормы законодательства о залоге. Если же в вышеописанные отношения вступает дополнительно третье лицо (имущественный поручитель), которое закладывает свое имущество в обеспечение исполнения обязательства должника, то суд уже воспринимает его не как залогодателя, а как поручителя, и отношения с его участием оценивает как отношения поручительства, применяя к ним статьи 191-194 ГК УССР.

Но возникает вопрос: на каком основании делаются подобные выводы? На том только основании, что в словосочетании, которым поименовано третье лицо, есть слово «поручитель». Но это очень опрометчивый подход. С таким же успехом институт гарантии можно характеризовать, руководствуясь нормами о гарантийном сроке, а понятие брака раскрывать, используя нормативные акты Госстандарта.

Для определения правового статуса лица в первую очередь важно содержание прав и обязанностей, которые оно приобретает, вступая в те или иные отношения. Терминология же производна и может быть неадекватной. Однако это обстоятельство не меняет установленного Законом статуса имущественного поручителя как залогодателя.

Анализ взятых в качестве примера правовых ситуаций показывает, что в результате заключенных договоров одно лицо (имущественный поручитель) передавало или обременяло принадлежащее ему индивидуально определенное имущество с целью обеспечения исполнения чужого обязательства, а лицо, в пользу которого устанавливалось обеспечение (кредитор), получало право в случае неисполнения обеспеченного обязательства удовлетворить свое требование за счет конкретного имущества. В системе координат современного гражданского права такие отношения характеризуются как залоговые (ипотечные), а лицо, подобным образом обеспечивающее исполнение обязательства, независимо от того, чье это обязательство — свое или чужое, именуется залогодателем. Лишь при существовании отношений залога определенное имущество одного лица (залогодателя) становится тем предметом, из стоимости которого иное лицо (кредитор-залогодержатель) в случае неисполнения обеспеченного обязательства может получить удовлетворение. Во всех рассмотренных нами казусах имели место именно залоговые отношения.

В системе координат современного гражданского права такие отношения характеризуются как залоговые (ипотечные), а лицо, подобным образом обеспечивающее исполнение обязательства, независимо от того, чье это обязательство — свое или чужое, именуется залогодателем. Лишь при существовании отношений залога определенное имущество одного лица (залогодателя) становится тем предметом, из стоимости которого иное лицо (кредитор-залогодержатель) в случае неисполнения обеспеченного обязательства может получить удовлетворение. Во всех рассмотренных нами казусах имели место именно залоговые отношения.

При заключении же договора поручительства устанавливаются абсолютно иные отношения. Поручитель, принимая на себя обязанность отвечать за исполнение чужого обязательства, становится не более чем лично ответственным перед кредитором лицом. Он не выделяет из своей имущественной сферы ту или иную вещь (вещи), которой надлежит быть обеспечением, и, следовательно, у кредитора не возникает права удовлетворить свое требование за счет конкретного имущества поручителя в случае неисправности должника.

ПОЗИЦИЯ ВЫСОКОЙ СУДЕБНОЙ ИНСТАНЦИИ

Высший арбитражный суд Украины незадолго до того как стать Высшим хозяйственным судом сформировал свою позицию относительно правового статуса имущественного поручителя. Рассмотрев дело № 5/3/179 по иску КБ «Приватбанк» к ОАО АК «Южтрансенэрго» об обращении взыскания на заложенное имущество, Президиум ВАСУ в постановлении № 02-7/9-79/1088 от 15 июня 2001 года, в частности, отметил, что в соответствии со статьей 178 ГК УССР залог и поручительство являются отдельными видами обеспечения обязательства. Условия применения залога и поручительства определены отдельными, самостоятельными правовыми институтами: залога — статьей 181 ГК УССР и Законом Украины «О залоге», поручительства — статьями 191–194 ГК УССР. Правила, касающиеся одного из них, могут применяться к другому, только если это предусмотрено действующим законодательством. В связи с вышесказанным нельзя согласиться с выводами о том, что на отношения имущественного поручителя в договоре залога распространяются требования статей 191–194 ГК УССР.

В пункте 6 обзорного письма «О практике решения отдельных споров, связанных с обеспечением исполнения обязательств» от 30 мая 2001 года № 01-8/637 ВАСУ также пояснил: «Поручительство и залог являются разными самостоятельными способами обеспечения исполнения обязательств, поэтому установленный статьей 194 Гражданского кодекса Украины срок для подачи иска к поручителю не может применяться к правоотношениям залогодателя (имущественного поручителя) и залогодержателя по договору залога».

Что необходимо учитывать при заключении договора поручительства?

Ходатайствуя о получении кредита, в определенных случаях нужно прибегать к поручительству, и, как правило, поручитель ищется среди друзей или членов своей семьи. К сожалению, опыт OÜ HUGO показывает, что поручители не осознают ответственности, сопутствующей поручительству, и поручительство дается слишком легкомысленно. Но реальность такова, что если заемщик не выполняет взятое им на себя обязательство, кредитор может востребовать задолженность в полном размере с поручителя. Юрист рассказывает о рисках, связанных с поручительством.

Юрист рассказывает о рисках, связанных с поручительством.

Поручительство по кредитам — это обычная практика в мире финансов. Речь идет о дополнительной гарантии для кредитора на случай невыполнения заемщиком обязанности по возврату. Договор поручительства дает кредитору возможность востребовать задолженность с поручителя, и вопреки распространяющемуся среди поручителей мнению, кредиторы с легкостью пользуются этой возможностью.

По словам юриста OÜ HUGO Янно Перва, каждый поручитель должен просчитывать вариант, что взятое обязательство придется выполнять ему как поручителю. «Через мои руки прошло множество дел, когда доверие возобладало над рациональным анализом и оценкой рисков. Понятно, что эмоционально это довольно сложный вопрос — если ты не хочешь выступить поручителем другу или члену семьи, нуждающийся в помощи может оскорбиться и обвинить тебя в недоверии. С другой стороны, осмелюсь утверждать, что сценарий, когда человек соглашается быть поручителем, а позже возникают проблемы с выполнением обязательств, гораздо хуже. Будучи юристом, я помогал людям, с которых банк на основании договора поручительства требует 70 000€, а сам человек даже не видел этих денег», — заявил Перв.

Будучи юристом, я помогал людям, с которых банк на основании договора поручительства требует 70 000€, а сам человек даже не видел этих денег», — заявил Перв.

Перв хочет развенчать еще один миф, в который верят поручители. «Почему-то считается, что к поручителю обращаются, так сказать, в последнюю очередь, лишь тогда, когда у заемщика невозможно получить деньги. На самом же деле, банк берет отовсюду, откуда можно. Это означает, что если у заемщика финансово сложная ситуация, то банк требует от поручителя выполнить обязательство, причем без долгих разговоров», — добавил Перв.

4 важных момента, на которые должен обратить внимание поручитель:

- помните, что обязательство по кредиту могут потребовать от вас, поручительство — это аналогичное кредиту денежное обязательство

- оцените свою платежеспособность и установите в качестве максимальной ставки ответственности поручителя сумму, которую вы реально можете выплачивать

- внимательно ознакомьтесь с подготовленным кредитором договором поручительства, попросите кредитора разъяснить все возможные нюансы, которые в данном договоре могут вызывать разночтения

- при возникновении сомнений или неуверенности в отношении принимаемого на себя обязательства обратитесь к юристу.

Поручительство: структура отношений | Lextorium

В поручительстве есть три вида отношений, поскольку появляется дополнительный должник наряду с основным.

1. Отношения валюты между кредитором и должником.

Поручительство отличается от неакцессорных способов обеспечения тем, что в отношениях между кредитором и поручителем значение имеет наличие долга. Если долга нет, то поручитель тоже не отвечает.

2. Отношения покрытия между должником и поручителем.

Несмотря на то, что ГК не регулирует такие отношения, стороны вольны урегулировать их самостоятельно. Например, может быть установлен залог в пользу поручителя.

Интересно, что по общему правилу происходит переход права требования к поручителю. Но оправдано ли такое решение? На самом деле, в отношениях покрытия могут быть различные условия, поэтому не всегда стоит решать вопрос исходя из положений ст. 365 ГК. Так, между третьим лицом (поручителем) и должником может быть договор займа или может произойти зачет (если такое третье лицо выступает одновременно должником самого должника).

Немецкий правопорядок предлагает рассматривать договор, лежащий в отношениях покрытия, как своего рода комиссионный договор. Зачем тогда нужен переход права требования, если по сути поручитель выступает комиссионером, который в интересах должника заключает договор поручительства, а расходы, которые он несет на исполнение поручения, подлежат возмещению комитентом (должником)?

3. Отношения обеспечения (собственно, поручительство) между кредитором и поручителем.

Из односторонне-обязывающего характера договора поручительства возникает вопрос: есть ли у кредитора обязанности перед поручителем? И если да, то какого рода?

По мнению А. В. Егорова в структуре обязательства помимо обязанности по предоставлению у каждой стороны есть еще поведенческие обязанности.

Например, у арендодателя есть обязанность сообщить клиентам арендатора, куда переехал последний. При поручительстве такие обязанности существуют как у поручителя, так и у кредитора, например, учитывать интересы поручителя и заботиться о них. Иными словами, стандарт поведения кредитора при поручительстве должен быть таким, как если бы поручительства вообще не существовало, т. е. он должен стараться исчерпать все возможности для взыскания долга с основного должника.

Иными словами, стандарт поведения кредитора при поручительстве должен быть таким, как если бы поручительства вообще не существовало, т. е. он должен стараться исчерпать все возможности для взыскания долга с основного должника.

На нашем курсе «Поручительство и банкротство» вы сможете погрузиться как в общие вопросы, связанные с поручительством, так и в специфику осуществления требования и при банкротстве поручителя, и при банкротстве основного должника.

Присоединяйтесь!

Поручительство и банкротство

Банкротство – это лакмусовая бумажка любого обеспечения, в том числе и поручительства. Разберем ситуации банкротства как основного должника, так и банкротства поручителя с разных сторон: с точки зрения защиты интересов кредитора, поручителя и основного должника. Часто при банкротстве возникает сомнение в законности поручительства – не было ли оно использовано для раздувания задолженности должника перед аффилированными кредиторами? Может ли поручительство рассматриваться как сделка во вред кредиторам? Ведь за выдачу поручительства поручитель, как правило, взамен ничего не получает. Затронем и эту проблематику. Семинар рекомендован, прежде всего, банковским работникам, адвокатам, арбитражным управляющим, судебным юристам, участвующим в банкротных спорах.

Затронем и эту проблематику. Семинар рекомендован, прежде всего, банковским работникам, адвокатам, арбитражным управляющим, судебным юристам, участвующим в банкротных спорах.

Узнать подробнее о курсе

Это тоже интересно:

Кубик Рубик поручительства в банкротстве. Последствия мирового соглашения

4 минуты

Последствия недействительности сделки при банкротстве

5 минут

Платеж как сделка. Преференции в банкротстве

4 минуты

Определение гаранта

Что такое гарант?

Гарант — это финансовый термин, описывающий лицо, которое обещает выплатить долг заемщика в случае невыполнения заемщиком своего кредитного обязательства. Поручители закладывают собственные активы в качестве залога по ссудам. В редких случаях люди выступают в качестве своих собственных поручителей, передавая свои активы в залог под ссуду. Термин «гарант» часто заменяют термином «поручительство».

Термин «гарант» часто заменяют термином «поручительство».

Ключевые выводы

- Поручитель гарантирует выплату долга заемщика в случае неисполнения заемщиком своего кредитного обязательства.

- Поручитель гарантирует ссуду, передав свои активы в залог.

- Поручитель альтернативно описывает кого-то, кто проверяет личность человека, пытающегося получить работу или получить паспорт.

- В отличие от совладельца, поручитель не имеет претензий на актив, приобретенный заемщиком.

Понимание роли поручителя

Поручитель обычно старше 18 лет и проживает в стране, в которой заключено платежное соглашение.Гаранты обычно демонстрируют образцовые кредитные истории и достаточный доход для покрытия платежей по ссуде, если и когда заемщик не выполняет свои обязательства, и в это время активы поручителя могут быть арестованы кредитором. А если заемщик хронически задерживает платежи, поручитель может оказаться на крючке в связи с выплатой дополнительных процентов или штрафов.

Гаранты-сертификаторы

Помимо залога своих активов в качестве залога по ссудам, поручители также могут помочь людям найти работу и обеспечить безопасность паспортных документов.В таких ситуациях поручители удостоверяют, что они лично знакомы с заявителями, и подтверждают их личности, подтверждая удостоверения личности с фотографией.

Limited Versus Unlimited

Как определено в условиях кредитного соглашения, гарант может быть ограниченным или неограниченным в отношении графиков и уровней финансового участия. Показательный пример: ограниченного поручителя могут попросить гарантировать ссуду только до определенного времени, после которого заемщик в одиночку принимает на себя ответственность за оставшиеся платежи и в одиночку страдает от последствий невыполнения обязательств.Ограниченный гарант также может нести ответственность только за обеспечение определенного процента ссуды, называемого штрафной суммой. Это отличается от неограниченных поручителей, которые несут ответственность за всю сумму кредита на протяжении всего срока действия контракта.

Другие контексты для поручителей

Гарантами пользуются не только заемщики с плохой кредитной историей. Конкретно: арендодатели часто требуют от новых арендаторов недвижимости предоставить поручителей по аренде. Это обычно происходит со студентами колледжа, родители которых берут на себя роль поручителя, в случае, если арендатор не может внести арендную плату или преждевременно расторгает договор аренды.

Гаранты против соавторов

Поручитель отличается от совладельца, который является совладельцем актива и имя которого указано в титулах. Соглашения о совместном подписании обычно возникают, когда соответствующий доход заемщика меньше суммы, указанной в требовании кредитора. Это отличается от поручителей, которые вмешиваются только тогда, когда заемщики имеют достаточный доход, но им мешают плохие кредитные истории. Участники, подписавшие совместное соглашение, владеют активом, а поручители не имеют никаких претензий к активу, приобретенному заемщиком.

Однако в случае, если у заемщика есть претензия к третьей стороне, которая стала причиной дефолта, поручитель имеет право вызвать процесс, называемый «суброгация» («встать на место заемщика»), чтобы возместить убытки.

В случае дефолта кредитная история поручителя может пострадать, что может ограничить его или ее собственные шансы получить ссуды в будущем.

Что является гарантом квартиры?

ЧТЕНИЕ 4 МИН.

Есть несколько квадратов, которые вам нужно отмечать на протяжении всего путешествия по аренде квартиры, и вы можете обнаружить, что вам нужна небольшая помощь, чтобы поставить эти отметки.После того, как вы нашли эту идеальную квартиру, назовем ее «той», ваш следующий шаг — подать заявку и надеяться, что она будет одобрена, но что, если это не так? Например, если вы впервые снимаете квартиру без кредита или долгое время снимаете жилье, у которого отсутствует стабильность при трудоустройстве, вы не сможете сразу получить разрешение на получение новой квартиры просто потому, что вам не хватает нескольких оценок. Но не волнуйтесь — есть варианты, если у вас недостаточно финансовых доказательств, чтобы успокоить управляющего недвижимостью или арендодателя. Если вы не можете самостоятельно получить разрешение на аренду, управляющий имуществом или домовладелец могут предложить вам нанять поручителя для подписания договора аренды с вами.Но подождите, что такое гарант и чем они могут помочь?

Но не волнуйтесь — есть варианты, если у вас недостаточно финансовых доказательств, чтобы успокоить управляющего недвижимостью или арендодателя. Если вы не можете самостоятельно получить разрешение на аренду, управляющий имуществом или домовладелец могут предложить вам нанять поручителя для подписания договора аренды с вами.Но подождите, что такое гарант и чем они могут помочь?

Что такое Гарант?

Гарант — это другое слово для соизмерения, и по определению гарант — это тот, кто гарантирует юридическую ответственность за уплату арендной платы в соответствии с условиями договора аренды, но только в том случае, если арендатор не может платить по той или иной причине. Гарант гарантирует оплату — запомнить довольно легко, правда? Гарант подписывает договор аренды с арендатором и заверяет управляющего недвижимостью или арендодателя в том, что арендная плата будет выплачена, если вы (арендатор) не произведете оплату.Поручитель не всегда необходим, но бывают обстоятельства, когда арендаторы рассчитывают получить от него разрешение на приобретение квартиры.

Зачем и когда вам понадобится поручитель

Есть несколько сценариев, которые могут привести вас к получению поручителя. Представьте, что вы наконец нашли квартиру своей мечты, но управляющий недвижимостью или домовладелец обнаруживает несколько тревожных сигналов при рассмотрении вашей заявки на аренду. Возможно, он увидит, что:

- У вас плохой кредитный рейтинг.

- Вам не хватает кредита.

- В вашем кредитном отчете указано банкротство.

- В вашей истории аренды есть выселение.

- Ваша история занятости ненадежна.

- Доказательство вашего дохода не соответствует стандарту (обычно в 3 раза больше арендной платы).

Все негативное (обычно связанное с финансами или надежностью), которое может помешать вам быть идеальным кандидатом, является законной причиной для необходимости в поручителе.Однако вам понадобится поручитель, чтобы подписать с вами договор аренды, если управляющий имуществом или домовладелец этой квартиры скажет вам, что вы должны получить его, чтобы получить одобрение. В противном случае, после того, как вы получите одобрение, вы можете продолжить свой веселый путь и подписать договор аренды, согласившись нести полную ответственность за своевременную оплату аренды и любых других дополнительных сборов каждый месяц.

В противном случае, после того, как вы получите одобрение, вы можете продолжить свой веселый путь и подписать договор аренды, согласившись нести полную ответственность за своевременную оплату аренды и любых других дополнительных сборов каждый месяц.

Как найти поручителя

Относительно стандартный способ получить поручителя — спросить у родителей.Возможно, это не самая идеальная ситуация для вас, но это наиболее распространенный сценарий для новых арендаторов, ищущих поручителя. Близкие друзья или члены семьи также являются хорошими вариантами, но вы должны быть уверены, что вам удобно попросить этого человека взять на себя финансовую ответственность за вашу арендную плату, если вы не выполните платеж. Об этом много спрашивать, поэтому убедитесь, что вы готовы, прежде чем просить кого-то об этом финансово ориентированном одолжении.

Хотя родители являются наиболее вероятным вариантом, все же рекомендуется изложить свой случай своему потенциальному гаранту относительно того, почему они могут доверять тому, что вы не откажетесь от платежа. В этой ситуации вам нужен поручитель просто в качестве поддержки для управляющего недвижимостью или арендодателя, чтобы заверить их, что они так или иначе получат арендную плату. Но это не означает, что вы на самом деле не будете платить арендную плату — так что докажите это своим родителям, члену семьи, другу — кто бы это ни был.

В этой ситуации вам нужен поручитель просто в качестве поддержки для управляющего недвижимостью или арендодателя, чтобы заверить их, что они так или иначе получат арендную плату. Но это не означает, что вы на самом деле не будете платить арендную плату — так что докажите это своим родителям, члену семьи, другу — кто бы это ни был.

Если у вас нет близкого человека, готового сотрудничать с вами, вы можете заплатить гаранту, чтобы он подписал с вами договор. Однако за эту услугу придется внести дополнительную плату.Обычно арендатор платит поручителю от 4% до 10% годовой арендной платы за свои услуги. Если ваша арендная плата составляет 2000 долларов в месяц при 12-месячной аренде со ставкой 6%, то вы будете нести ответственность за один платеж в размере 1440 долларов (обычно авансом до подписания договора аренды). Но если вас беспокоит необходимость платить поручителю, то услуга поручителя, вероятно, не лучший вариант.

Ваш потенциальный гарант должен быть финансово стабильным, ответственным и заслуживающим доверия (в то же время иметь большую кредитоспособность). Если вы знаете такого человека, с которым у вас крепкие отношения, то в ваших интересах спросить этого человека. Они также должны будут подписать документы, предоставить подтверждение дохода и выполнить другие требования. Просто убедитесь, что вы готовы быть стабильными, ответственными и заслуживающими доверия в своем обещании своему гаранту, что вы всегда будете платить арендную плату вовремя (чтобы им не приходилось компенсировать просрочку).

Если вы знаете такого человека, с которым у вас крепкие отношения, то в ваших интересах спросить этого человека. Они также должны будут подписать документы, предоставить подтверждение дохода и выполнить другие требования. Просто убедитесь, что вы готовы быть стабильными, ответственными и заслуживающими доверия в своем обещании своему гаранту, что вы всегда будете платить арендную плату вовремя (чтобы им не приходилось компенсировать просрочку).

Альтернативы получению поручителя

Вы можете оказаться в ситуации, когда у вас нет личных возможностей для поручителя, и вам неудобно пользоваться услугами поручителя.Если это звучит знакомо, у вас есть другой вариант (конечно, в зависимости от управляющего недвижимостью или арендодателя)! Как правило, управляющий недвижимостью или домовладелец принимает дополнительную оплату (вместе с комиссией за въезд) в качестве гарантии или доказательства того, что вы являетесь надежным арендатором. Этот платеж может быть в форме более высокого гарантийного залога или арендной платы за несколько месяцев вперед.

Некоторые управляющие недвижимостью и арендодатели охотнее работают с вами, чем другие. Это зависит от руководства, стоимости аренды и того, как проходит рассмотрение вашего заявления.Если ваш кредитный рейтинг в порядке и ваша история аренды открыта для обсуждения, то, скорее всего, вам не нужно будет привлекать поручителя. Вы всегда должны быть уверены, что можете позволить себе арендовать квартиру, на которую подаете заявку, но если вы не отвечаете необходимым требованиям (например, хороший кредит) для аренды квартиры, то получение поручителя — отличный вариант! Удачи, друзья-арендаторы.

Опубликовано 25 июля 2019 г.

Что вы думаете?

258 Ответов

Об авторе

В чем разница между соавтором и гарантом?

Возможно, вы слышали термины «со-подписант» и «гарант», используемые в отношении вашего заявления на аренду, особенно если вы не отвечаете требованиям к доходу, ожидаемым от арендаторов в Нью-Йорке. Обычно домовладельцы хотят видеть хороший кредитный рейтинг и доход, в 40 раз превышающий ежемесячную арендную плату, чтобы подписать договор аренды квартиры. Если вы не соответствуете этим стандартам, вам может понадобиться вмешательство кого-то другого, если у вас возникнут финансовые проблемы и вы не сможете оплатить аренду.

Обычно домовладельцы хотят видеть хороший кредитный рейтинг и доход, в 40 раз превышающий ежемесячную арендную плату, чтобы подписать договор аренды квартиры. Если вы не соответствуете этим стандартам, вам может понадобиться вмешательство кого-то другого, если у вас возникнут финансовые проблемы и вы не сможете оплатить аренду.

Так кто это? Термины «со-подписант» и «гарант» часто используются как синонимы для описания этого лица, но есть некоторые тонкие различия, когда речь идет об их обязательствах и правах.

Со-подписант арендуемого имущества обычно относится к человеку, который подписывает договор аренды от имени другого лица, говорит Джеффри Геллер, вице-председатель институционального гаранта аренды, Insurent (спонсор Brick Underground).Этот человек может быть родителем, иметь хороший кредит в США и должен иметь минимальный доход в 75 или 80 раз превышающий ежемесячную арендную плату (для того, чтобы оплачивать как свои, так и свои собственные расходы на жилье).

«Соподписывающая сторона немедленно несет ответственность за аренду», — говорит Тоби М. Коэн, поверенный по недвижимости юридической фирмы Inglesino, Webster, Wyciskala & Taylor. Сопровождающий договор аренды теоретически может иметь право жить в квартире, но это будет зависеть от условий, изложенных в договоре аренды.

В то время как со-подписывающая сторона несет ответственность за арендную плату в тот момент, когда она должна быть уплачена, гарант должен заплатить только тогда, когда лицо по соглашению не может этого сделать.Поручитель не будет иметь права жить в квартире, «потому что вы будете нести ответственность только в том случае, если арендатор перестанет платить», — говорит Коэн.

Геллер говорит, что поручителем часто называют институционального кредитора, который предлагает услугу, «позволяющую арендатору претендовать на получение квартиры и получить ее».

В соглашении обычно указывается, что гарант находится на крючке только после того, как «все средства правовой защиты аннулированы», — говорит Коэн, но подчеркивает, что по-прежнему важно читать определения в договоре аренды, независимо от того, как они называются и что, по вашему мнению, они означают.

Гаранты также участвуют в выдаче студенческих ссуд или ипотечных кредитов. Кредитор не обращается к поручителю за ежемесячным платежом, но сделает это, когда и если заемщик не выполнит свои обязательства.

Если вы взвешиваете риски одного над другим, Коэн говорит, что со-подписант берет на себя больше финансовой ответственности, чем поручитель. «Соподписывающая сторона несет ответственность за обязательства немедленно, тогда как гарант несет ответственность за них только после некоторого инициирующего события», — говорит он.

Что такое Гарант? 6 Часто задаваемые вопросы поручителя аренды

Переезд в новый город связан с множеством новых ресторанов и мест, которые стоит исследовать.Это также связано с проблемами посадки новой квартиры.

В дорогих городах с высокими арендными ставками домовладельцы могут иметь высокие требования со стороны своих соискателей. Вот где поручитель или со-подписант поможет обезопасить вашу квартиру.

Итак, что такое гарант?

TL; DR: Гарант аренды — это тот, кто вместе с вами подпишет договор аренды квартиры. Гарант аренды оплатит вашу арендную плату, если вы не сможете ее покрыть.

Здесь есть что обсудить и множество часто задаваемых вопросов о поручителях аренды.Давайте углубимся.

1. Что такое Гарант по аренде?

Значение поручителя не всегда понятно новым арендаторам. Однако концепция довольно проста.

Поручитель действует как гарантия того, что арендная плата будет выплачена в ситуации, когда арендатор не может выполнить свои финансовые обязательства. Гарант несет такую же ответственность за аренду, как и арендатор. Вот почему так важно убедиться, что все понимают условия и соглашаются с ними.

Вещи могут запутаться, если все не будут понимать условия договора поручителя, пропущенных платежей и того, как расторгнуть договор аренды с минимальным штрафом.Если арендатор решает сдать свою квартиру в субаренду другому лицу, первоначальный гарант по-прежнему несет ответственность за арендную плату и последующее продление аренды.

В этом случае гарант аренды должен попросить арендодателя снять их с аренды. В противном случае они могли оказаться на крючке из-за уплаты арендной платы за список приходящих и уходящих арендаторов.

2. Являются ли соавторы и гаранты одним и тем же?

Большинство арендодателей используют такие термины, как совместные подписавшие и поручители по договору аренды, как синонимы.Это может создать путаницу.

Технически гарант несет ответственность за вмешательство и выплату арендной платы, если она не выплачена. Однако совладельцем может быть лицо, добавленное к договору аренды в качестве другого арендатора, имеющего право занимать квартиру.

Однако, в зависимости от города, арендодатель может использовать разные термины. Сан-Франциско обычно называет любого, кто участвует в договоре аренды и гарантирует арендную плату, «соавтором».

В Нью-Йорке домовладельцы называют этого человека «гарантом» квартиры.Независимо от того, где вы собираетесь снимать квартиру, попросите у арендодателя уточнить язык аренды, если есть упоминание о поручителе или совладельце. Таким образом, все будут на одной странице.

Таким образом, все будут на одной странице.

3. Когда мне понадобится соавтор или поручитель?

В некоторых городах слишком дорого, поэтому для получения ключей от новой квартиры требуется наличие поручителя или соавтора договора аренды. Некоторые домовладельцы Нью-Йорка просят арендаторов зарабатывать в 40 раз больше месячной арендной платы или требуют поручителя в качестве своего рода страховки.

Это означает, что если ваша арендная плата составляет 3000 долларов, домовладельцы хотят получить доказательства того, что вы зарабатываете не менее 120 000 долларов в год. Арендодатель также может запросить поручителя или поручителя на квартиру, если у вас нет кредитной истории или плохой кредитной истории.

4. Какие требования предъявляются к гарантам и со-подписантам?

Гаранты и лица, подписавшие договор, могут столкнуться с даже более строгими требованиями, чем лица, подписавшие договор аренды. В Нью-Йорке от поручителей часто требуется платить по крайней мере в 80-100 раз больше месячной арендной платы, чтобы подписать договор.

Где бы вы ни жили, арендодатели хотят, чтобы у совладельцев и поручителей была блестящая кредитная история, подтверждающая их финансовую стабильность и ответственность.

Большинство арендодателей ясно дают понять, какой финансовой гарантии они хотят получить от аренды. Но на всякий случай обязательно прочтите все юридические положения договора аренды. Задайте своему домовладельцу множество вопросов.

Арендодатели могут не использовать ожидаемые вами условия. Они могут называть «гаранта» «со-подписавшимся».”

Тем не менее, переход к совместному подписанию может означать, что ваш отец теперь может законно жить в вашей квартире. В другом сценарии совместное подписание с вашим лучшим другом и ожидание, что они переедут, может осложнить вашу жизнь, когда вы поймете, что ваш друг на самом деле находится на крючке, чтобы гарантировать вашу арендную плату.

5. Как мне найти поручителя или соавтора договора аренды?

Гаранты и соавторы обычно не являются случайными знакомыми или молодыми друзьями, только начинающими свою карьеру. Вместо этого попросите члена семьи, близкого друга или, возможно, понимающего работодателя с хорошим кредитным рейтингом и золотым сердцем, гарантировать вашу аренду.

Вместо этого попросите члена семьи, близкого друга или, возможно, понимающего работодателя с хорошим кредитным рейтингом и золотым сердцем, гарантировать вашу аренду.

Но если ваша мама спросит: «Так что же, в любом случае, поручитель?» держа ручку над договором аренды, убедитесь, что вы охватили все детали и ожидаемые обязательства.

Арендодатель также, скорее всего, запросит подробную информацию о финансах вашего поручителя, кредитной истории и готовности повысить арендную плату, если это необходимо. Поэтому важно, чтобы все были довольны расположением.

Есть и другие факторы, которые следует учитывать помимо финансов при выборе поручителя или со-подписавшего на роль.Если вы неожиданно потеряете работу, будет ли ваш поручитель или со-подписант с готовностью действовать, чтобы все не стало неловко? Не усложнит ли отказ от оплаты аренды ваши отношения и поездки домой? В конце концов, никто не хочет говорить о пропущенных арендных платежах за ужином в День Благодарения.

6. Что делать, если я не могу найти поручителя или соавтора?

Это еще не конец света, если вы не можете найти поручителя или соавтора договора аренды. Просто нужно немного творчества, чтобы обойти правила и заполучить новую квартиру.

Некоторые компании, такие как Insurent Lease Guaranty, вмешаются и выступят в качестве вашего гаранта аренды или со-подписанта. У них может быть меньше требований к доходу и занятости.

Эти типы компаний обычно взимают плату в размере до 85 процентов от месячной арендной платы. Вы также можете спросить своего арендодателя, можете ли вы платить более высокую ежемесячную арендную плату, чтобы компенсировать потенциальные затраты на внесение залога в будущем.

Другие варианты — поиск субаренды или соседей по комнате, которым не нужно подписывать договор аренды.Вы также можете поискать более гибкого и понимающего арендодателя.

Готовы переехать в город своей мечты, но нужен поручитель квартиры? Пораньше займитесь беготней и укрепите доверие к друзьям и семье. Постарайтесь создать внушительный чрезвычайный фонд, чтобы в крайнем случае покрыть арендную плату.

Что такое Поручитель / Со-подписант квартиры?

Арендодатели и администрация квартир хотят одного: финансово стабильных арендаторов, которые могут и будут платить вовремя.Они смотрят на вашу кредитную историю и историю аренды, ваш доход и вашу работу, чтобы определить, считают ли они, что могут вам доверять. Если они не могут этого сделать, вам может потребоваться поручитель арендной платы, чтобы подписать договор аренды.

Гарант аренды — это юридический термин для совладельца квартиры или лица, которое соглашается нести юридическую ответственность за квартиру, ее состояние и деньги, причитающиеся за аренду.

Арендодателям нужны ответственные арендаторы, но часто из-за истории или отсутствия опыта бывает трудно оправдать, что они будут хорошими арендаторами.Таким образом, у них есть поручитель, подписывающий договор аренды квартиры, в котором говорится, что они несут юридическую и финансовую ответственность за квартиру. Таким образом, если арендатор не может заплатить, домовладелец может законно взыскать деньги с поручителя .

Таким образом, если арендатор не может заплатить, домовладелец может законно взыскать деньги с поручителя .

Большинство соглашений о совместном подписании заключаются в том, что молодой взрослый впервые переезжает в квартиру. Поскольку у них часто нет кредитной истории или истории аренды, домовладельцу сложно понять, что он может им доверять, поэтому договор об аренде, как правило, подписывают опекуны.

Быть со-синьором / гарантом может быть рискованно, поэтому лучше делать это с очень близкими друзьями или членами семьи.

- Низкий доход: Одно из правил умной жизни в квартире — жить в соотношении 1: 3 (см. Наш калькулятор арендной платы, чтобы определить свой бюджет). Чтобы вести комфортный образ жизни с возможностью откладывать деньги, вам нужно найти арендную плату, которая составляет менее 1/3 вашего ежемесячного дохода.

Арендодатели тоже это признают.Если ваша арендная плата будет стоить более 1/3 вашего ежемесячного дохода , ваш домовладелец может запросить поручителя по вашей аренде.

Хотя это норма, но бывают исключения. Например, в городах с исключительно высокой стоимостью жизни, таких как Сан-Франциско или Нью-Йорк, многие арендодатели ожидают, что арендаторам придется платить больше. - Если домовладелец не предоставит раздел 8 «Жилье», вам, возможно, придется специально подыскивать для аренды квартиры с низким доходом, если вам сложно найти квартиру в вашем ценовом диапазоне.

- Плохая история аренды: Если вы снимаете аренду впервые, вам, скорее всего, понадобится поручитель по договору аренды, так как арендодатель не имеет представления о том, какой вы арендатор. Часто студентам, снимающим жилье впервые, требуется, чтобы поручителем выступил один из родителей.

С другой стороны, если у вас плохая репутация арендатора, у вас могут возникнуть проблемы при поиске квартиры в будущем, и вам может понадобиться, чтобы кто-то расписался за вас. Если предыдущие домовладельцы дали вам плохие оценки, будь то выселение или невыплата арендной платы вовремя, вам будет трудно объяснить, как последний домовладелец может вам доверять.

- Плохой кредит: И последнее, но не менее важное: плохая или небольшая кредитная история — частые причины, по которым требуется поручитель по вашей аренде. Небольшая кредитная история, как правило, сочетается с арендой в первый раз, и в конечном итоге ее можно преодолеть, просто делая регулярные платежи.

С другой стороны, преодолеть плохую кредитоспособность труднее. В то время как более крупные жилые комплексы будут иметь более строгие правила в отношении плохой кредитной истории, арендодатели небольших жилых комплексов могут быть более снисходительными, если вы можете представить хороший пример.

Если вам не к кому обратиться за помощью, вот несколько вариантов, которые стоит рассмотреть.

- Go local: Поищите в аренду небольшой жилой комплекс или местную комнату. У них, как правило, более гибкие правила, чем в более крупных корпоративных жилых комплексах.

- Представьте свой случай: У вас плохая кредитная история из-за медицинских счетов или рецессии? Вы не один такой. Многие люди в конечном итоге получают плохую репутацию из-за законных ситуаций.Если вы хорошо представите себя домовладельцу, у вас будет больше шансов убедить его.

- Предоплата наличными: Если у вас плохая история аренды, возможно, вам просто придется предложить более крупный залог. Между тем, если ваш ежемесячный доход беспокоит арендодателя, предложите заплатить за несколько месяцев вперед.

- Ищите Жилье для малообеспеченных слоев и Раздел 8 Жилье : Если ваш доход является основной причиной невозможности снять квартиру, изучите доступное жилье для малоимущих и раздел 8, посвященный жилью в вашем районе.

Многие люди в конечном итоге получают плохую репутацию из-за законных ситуаций.Если вы хорошо представите себя домовладельцу, у вас будет больше шансов убедить его.

Многие люди в конечном итоге получают плохую репутацию из-за законных ситуаций.Если вы хорошо представите себя домовладельцу, у вас будет больше шансов убедить его. Введите место поиска и максимальный бюджет. Мы найдем идеальную квартиру для аренды, соответствующую вашим критериям.

Популярные города с отзывами об апартаментах

Что такое гарант по заявке на аренду?

Возможно, вы слышали слово «гарант», когда агент по аренде сказал, что он вам понадобится, или вы могли видеть это слово в заявлении на аренду.

Гарант гарантирует вашу аренду, обещая, что, если вы задержите платежи, он также будет нести ответственность за платежи.

Отлично звучит, правда?

Да и нет …

Это здорово, потому что может позволить вам получить желаемую квартиру даже без правильных учетных данных, то есть правильной суммы дохода и / или кредитного рейтинга.

Ситуация может стать неприятной, если вы действительно пропустите аренду. В зависимости от того, кто выступает поручителем, вы можете оставить им неприятный привкус во рту.

Что такое Гарант?

- Поручитель подписывает договор аренды и гарантирует вашу аренду в случае, если вы сами не отвечаете критериям для получения квартиры в Нью-Йорке, независимо от того, означает ли это, что ваш кредит или ваш доход слишком мал.

- Арендодатели могут потребовать от вас получить поручителя по другим причинам, кроме кредита или дохода. Некоторые другие причины могут быть, но не ограничиваются, слишком короткой кредитной историей, работой, нерегулярным доходом или слишком большой кредитной деятельностью или негативными замечаниями.