Что такое эффективная процентная ставка или полная стоимость кредита. Почему полная стоимость кредита выше процентной ставки

Почему процентная ставка выше а платеж ниже

И если в вашем договоре на ипотечный кредит нет данных по ставке ПСК (ее указание обязательно для потребительских кредитов), то вы имеете полное право требовать от банка приведения формулы аннуитета в соответствие с реальностью, в том числе в судебном порядке. Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ. Таким образом, по безграмотности банков, а может быть и по его злому умыслу, каждый из россиян переплачивает банкам до 4-5% и выше совокупного объема денежных платежей по кредитам (в зависимости, от величины заявленной процентной ставки и срока). Здесь правило простое: чем выше заявленная ставка %, тем больше переплата в пересчете на эффективную ставку %. Потому и не стоит удивляться, что итоговая ставка ПСК, заявленная в договоре, оказывается выше процента из текста того же самого кредитного договора.

Почему ставка процента по кредиту оказалась выше? аннуитет

Инфо Содержание- 1 О расчете банками ежемесячных платежей

- 2 Путаница в показаниях

- 3 Миф об уплате будущих процентов

- 4 Маленькое упрощение формулы с большими последствиями

О расчете банками ежемесячных платежей Очень часто приходится сталкиваться с ситуацией, когда при самостоятельно расчете платежей по кредиту или при прочтении договора с банком выясняется, что ставка по кредиту оказывается выше той, которая была первоначально заявлена (и даже разрекламирована) банком.

Почему так происходит, почему ставка по кредиту была заявлена 14,5%, а фактический платеж получен, исходя из ставки 15,5%? Имеет ли банк право рассчитывать сумму платежа по кредиту по формулам, допускающим отклонение от собственной заявленной ставки? Основной смысл состоит в отличии эффективной ставки процентов (ПСК – полная стоимость кредита) от ставки банка.Реальная ставка по кредиту может оказаться выше указанной в договоре

Поэтому нужно рационально понимать, что при выдаче кредитных средств финансовая организация рассчитывает на получение прибыли. Исходя из этого, ни одно финансовое учреждение не станет трудиться себе в убыток.

Однако существует ряд определенных исключений. К одному из них относится ипотечное кредитование с поддержкой государственных программ.

ВниманиеЭто самые весомые причины снижения процентной ставки по кредиту.

В этом случае переплата компенсируется за счет государства. ВажноСоответственно, банк может значительно понизить процентную ставку без ущерба для себя.

Также далеко не все знают, что процентное соотношение переплаты регулируется Центробанком. Следовательно, есть определенный минимальный порог. Однако реальные данные, которые получают от финансовой организации, редко сообщаются заемщикам и клиентам банков.Хватит это терпеть: как снизить проценты по кредиту, если платишь давно

В строках “снижение платежа” и “экономия за весь срок” наглядно показано вся экономическую выгода от данной операции: почти пять тысяч экономии только на одном месячном платеже, что за весь срок сохраняет сумму в размере целых 883 000 рублей. На эту цифру и давят менеджеры по продажам в банках.

Особенно красиво эта цифра при сроке 20 лет — 1 275 600 руб.

Но есть два Но против уплаты данной комиссии. Первое — это то, что средний срок возврата ипотечного кредита составляет 7 лет.

Официальной статистики нет, но по данным многих банков именно такой средний.

Давайте пересчитаем данные из расчета семилетнего кредита.

Переплата за весь срок 2 755 216 2 414 176 Экономия за весь срок 341 040 Уже не такая большая выгода, всего 141 040.

Так ли выгодно платить комиссию банку за снижение ставки

Поэтому большинство коммерческих банков предлагают вклады по ставке ниже ключевой.

Все, что дороже, банку невыгодно. А значит, и у вас не будет возможности заработать на своем вкладе. Пусть этот заработок и не очень большой, зато с гарантией.

Но дело не только в выгоде для банка. Есть банки, которые предлагают ставки выше, чем можно было бы взять в ЦБ.

Кажется, будто они просто дают вкладчикам возможность больше заработать. На самом деле высокая ставка по вкладам и накопительным счетам — это не всегда хороший признак для вкладчика. Можно ли вернуть деньги из лопнувшего банка? Есть банки, которым взять деньги в ЦБ сложно. И тогда они предлагают высокие ставки по вкладам. Например, сейчас 10% — это очень высокая ставка. Стоит хорошо подумать, прежде чем открывать вклад с такими условиями. Бывает, что банки собирают деньги под высокий процент, заранее зная, что они не будут их возвращать.

Почему банк снижает процент по вкладу

Подробнее о ПСК можно прочесть в Википедии – https://ru.wikipedia.org/wiki/Полная_стоимость_кредита Чаще всего никакого надувательства тут нет, тем более что всевозможные доплаты и комиссии (например, за ведение ссудного счета) в явном виде давно уже запрещены, легко оспариваются в судебном порядке, а потому банки ими не пользуются. Полная стоимость кредита (ПСК) также давно является обязательным атрибутом любого кредитного договора с банком на основании Инструкции Банка России № 2008-У от 13 мая 2008г. Это впрочем не мешает банкам повсеместно навязывать страховку (и иные финансовые гарантии), которые отныне позиционируются как прочие самостоятельные услуги и зачастую даже заключаются с отдельным юр. лицом с типичным названием вида “

Банк – страхование”. Таким образом, если речь действительно не идет о доплатах по отдельному договору, то разберемся тогда непосредственно с самими процентами.

Почему полная стоимость кредита выше процентной ставки

Сегодня практически невозможно найти человека, который бы не оформил кредит в банке или любой другой финансовой организации. Независимо от размера взятых в долг денежных средств многие мечтают как можно быстрее расплатиться с учреждением или хотя бы получить снижение процентной ставки по действующему ипотечному кредиту или займу на приобретение авто, техники и прочего.

Возможно ли сделать это официальным путем? Рассмотрим все существующие варианты подробнее.

Факторы, влияющие на переплату Прежде чем разобраться, как снизить процентную ставку по кредиту, стоит понять принцип переплат.

Это поможет ответить на многие вопросы. Например, сразу следует сказать, что значительно понизить уровень переплаты будет довольно сложно.

Дело в том, что в каждом банке существует минимальная шкала, до которой возможно подобное понижение.

В этом документе прописано, что при расчете полной стоимости кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, которые он должен будет выплатить в ее пользу, в том числе указать расчет следующих операций: — погашение основной суммы кредита;- погашение процентов за пользование кредитом;- уплата суммы комиссии за оформление договора;- уплата комиссии за выдачу кредита;- комиссии за открытие счета и его ведение;- комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты. Также в полную стоимость кредита включаются обязательные платежи страховым компаниям, оплата услуг нотариусов и юристов при составлении различных необходимых документов для залога имущества, переданного в обеспечение по кредиту.На момент написания этой статьи, 16 января 2022 года, ключевая ставка — 7,75% годовых. То есть если ЦБ даст банку 100 тысяч, эти деньги будут стоить около 8 тысяч в год. На самом деле расчет сложнее, но для понимания достаточно. Допустим, банку нужен миллиард рублей, чтобы выдать кредитов и заработать на процентах. Вот где он может их взять:

- Попросить в ЦБ под 7,75% годовых.

Крупные и надежные банки без проблем получат эту сумму на свои цели, заработают на ней, а потом вернут.

- Использовать ваш вклад или остаток на карте по своим тарифам.

Эти деньги нужно застраховать в агентстве страхования вкладов, обслужить их прием, заплатить комиссии.

Чтобы банку было выгодно использовать ваши деньги и платить вам за это процент, вклады и остатки на картах должны обходиться ему дешевле, чем средства от ЦБ. Тогда заработаете и вы, и банк.

Почему процентная ставка выше а платеж нижегородской

Следовательно, можно закрыть займы других кредитных организаций и оформить новый контракт.

Особенно это выгодно будет тем, кто обзавелся кредитными обязательствами под высокие проценты.

Что нужно для переоформления кредита Для этого достаточно обратиться в любое доступное отделение Сбербанка и заполнить соответствующее заявление.

Помимо анкеты, необходимо также взять с собой паспорт гражданина Российской Федерации, контракты предыдущих кредитных организаций, справки, подтверждающие погашение и отсутствие просрочек по платежам и трудовую книжку.

Если клиент является участником социальной программы, то необходимо предоставить свидетельство о браке и рождении детей. Если заемщиком выступает мужчина в возрасте до 27 лет, то обязательно нужно принести военный билет.

Помимо всего прочего, говоря о том, как снизить процентную ставку по кредиту, нужно понимать, что при оформлении займа банк учитывает также и те денежные средства, которые нужно будет заплатить сотрудникам отделений за обслуживание техники в офисах финансовой организации и прочее.

Также учитываются факторы риска и желаемой прибыли. Последний пункт еще называется коэффициентом жадности.

Получается, что возможность понижения ставки зависит от того, насколько банк лояльно относятся к своим клиентам.

Согласно статистике, можно сделать вывод, что даже при самом серьезном подходе к этому вопросу максимально возможно понизить ставку по кредиту не более чем на 3-4 пункта.

При этом все зависит от конкретной ситуации. Любой банк ориентируется на экономическую ситуацию в стране, а также на свое собственное благосостояние.

helpcredits.ru

Почему полная стоимость кредита выше процентной ставки

Что такое эффективная процентная ставка по кредиту?

Вопрос: Сейчас в средствах массовой информации, да и в самих банка можно встретить такое понятие при кредитовании, как эффективная процентная ставка. Просьба пояснить — что это такое, что она означает для меня как потенциального клиента Банка и как правильно использовать данное значение в выборе банка.

Центральный Банк РФ своим письмом от 29 декабря 2006 г. N 175-Т «Об определении эффективной процентной ставки по ссудам, предоставляемым физическим лицам» рекомендовал банкам составлять расчет эффективной процентной ставки по каждому кредиту, выдаваемому физическим лицам.

Полная стоимость кредита

Научиться считать ежемесячный платеж по кредиту (аннуитет) – еще не самое главное. Все же большинство банков имеет на своих сайтах запрограммированные калькуляторы, которые рассчитывают аннуитеты в большинстве случаев корректно и честно. Гораздо важнее уметь посчитать результирующую эффективную процентную ставку (или полную стоимость кредита) исходя из размера ежемесячного платежа, всех комиссий банка, расходов, срока кредитования и суммы кредита.

Полная стоимость кредита: коротко о главном?

Закон «О потребительском кредитовании» вступает в силу с 1 сентября 2022 года — с этой даты все потребительские кредиты должны раскрывать полную стоимость кредита и отчитываться о ней в ЦБ РФ. Подробнее об этом требовании — в нашей статье.

Оформляя кредит наличными, первым делом, мы обращаем внимание на годовую процентную ставку.

Полная стоимость кредита

Еще несколько лет назад приобретение товара в кредит могло обернуться для заемщика баснословной суммой ежемесячного взноса, на которую он не рассчитывал. Нередко банки практиковали следующую схему привлечения клиентов: предлагали низкие ставки по кредитам в Москве или другом регионе, а после заключения кредитного договора оказывалось, что реальный платеж по кредиту гораздо выше номинального за счет всевозможных комиссий, сборов, штрафов и т.

О годовой процентной ставке — это нужно знать

Эффективная процентная ставка или полная стоимость кредита – наверняка знакомое понятие для тех, кто хотя бы однажды в жизни оформлял ипотечный кредит.

Тема: Расчет полной стоимости кредита

Не могу понять как рассчитывается полная стоимость кредита. Ясно, что она включает в себя различные платежи связанные с оформлением, выдачей и пользованием кредита (комиссии, страховку и т.п.). Но когда дополнительных комиссий нет — почему полная стоимость кредита отличается от процентной ставки? Допустим при оформлении потребительского кредита на 100 тыс. руб. под 18 % годовых сроком пользования 60 месяцев (без дополнительный комиссий) полная стоимость кредита составляет 19,57 % годовых.

Почему полная стоимость кредита выше процентной ставки

Что такое эффективная процентная ставка (ЭПС)? Как ее рассчитать? В чем ее отличие от номинальной? Давайте разбираться…

ЭПС — это просто говоря полная стоимость кредита (ПСК), которая состоит из самого долга, процентов по нему и дополнительных комиссий.

Согласно Федеральному Закону N 353-ФЗ статья 6: ПСК должна быть расположена на первой странице кредитного договора в правом верхнем углу читаемым шрифтом.

Российские банки намерены повысить процентные ставки на потребительские кредиты

Новости Тюмени и Тюменской области — 15.03.2022Министерство финансов вскоре сделает поправки в законе «О потребительском кредите», согласно которому банки смогут повысить ставки на займы для своих клиентов. Об этом сообщили федеральные СМИ 15 марта.

Министерство финансов может ограничить долю Сбербанка на рынкеИнициативу выдвинул ЦБ. который намерен сократить долю такого крупного госбанка как «Сбербанк», который является одним из основных кредиторов при расчете эффективной процентной ставки.

Полная стоимость кредита: что это и как посчитать

По закону кредитные и финансовые организации обязаны раскрывать и доводить до сведения клиентов полную стоимость кредита.

В 2022 году был принят закон «О потребительском кредите (займе)», который привнес в отношения кредиторов и должников много нового.

Что такое полная стоимость кредита

Вы взяли кредит, а кредитор рассказал вам о процентной ставке. Для своей же безопасности вы просчитали примерную сумму переплаты, ежемесячных платежей, но эти показатели не сошлись с заявленными в договоре. Почему? Суть в том, что в договоре большими буквами прописывается лишь процентная ставка, а вот примечаниями или сносками внизу страницы указывают дополнительные условия (например, комиссия за предоставление кредита, страховка и т.

Полная стоимость вклада

Форма Excel расчета полной стоимости вклада — скачать

— значение, обозначающее увеличение вклада, размещенного клиентом в банке, в процентах годовых. Введено это понятие Центральным банком России с 1 июня 2022 года в рамках работы с высокорискованной кредитной политикой некоторых банков. Регламентирует расчет и методы раскрытия этой информации указание № 3194-У от 27 февраля 2022 года «О порядке раскрытия кредитными организациями информации о процентных ставках по договорам банковского вклада с физическими лицами».

Почему полная стоимость кредита выше процентной ставки

Принят закон, который устанавливает новые правила игры на рынке потребкредитования. Правда, действовать он начнет лишь через полгода – с 1 июля 2014-го.

ПОТОЛОК ДЛЯ СТАВОК

Плюсов у Закона «О потребительском кредите (займе)» несколько. Во-первых, максимальную ставку, по которой будут выдаваться кредиты и займы, теперь будет регулировать государство, а точнее, Центробанк.

Технические особенности расчёта полной стоимости займа

С 01.09.14 вступило в силу дополнение к закону о полной стоимости кредита.

В нем указана обязательная для указания во всех кредитных договорах формула Полной Стоимости Кредита (ПСК)

Не вдаваясь в математические нюансы, сейчас показатель полной стоимости займа практически идентичен расчетной процентной ставке в случае, если Вы не вменяете в обязанность пайщику уплачивать комиссионные (или иные платежи), и не включаете в расчет членские взносы.

Эффективная процентная ставка

Эффективная коммерческая ставка: определение, значение, формулы расчетаСловосочетание «» закрепилось в лексиконе россиян после того, как ЦБ РФ обязал все коммерческие банки выставлять на обозрение эффективную процентную ставку. касаемо кредитования населения. Но далеко не каждый обыватель понимает значение данных слов.

letov-kredit.ru

Что такое полная стоимость кредита и почему она больше процентной ставки по кредиту?

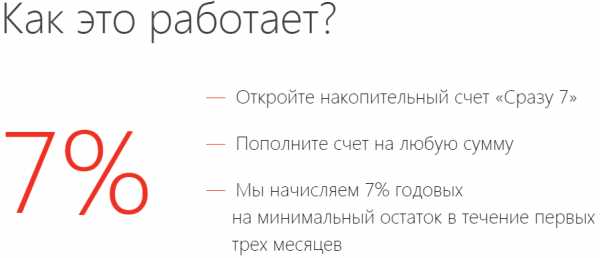

Накопительный счет «Сразу 7» С середины лета 2022 года Альфа-банк предлагает воспользоваться новой услугой

Что делать, если забыл ПИН-код от карты Альфа Банка Альфа Банк с каждым годом

Можно ли открыть счет в Альфа Банке дистанционно? Открыть первый счет дистанционно нельзя, для

Интернет-банк «Альфа Бизнес Онлайн» Альфа бизнес онлайн — это интернет-банк, который дает возможность исполнять

Альфа Банк лизинг Лизинг — это особый вид аренды, при котором приобретается товар на

Реквизиты Альфа Банка Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских

probank-alfa.ru

Почему полная стоимость кредита выше процентной ставки

Итак, полная стоимость кредита – это все ваши расходы по кредиту, включающие собственно процентную ставку по кредиту, а также другие комиссии, которые вы оплачиваете при получении и использовании кредита. К таким комиссиям при потребительском кредитовании обычно относятся:.

Еще одна рекомендация: Не считайте полную стоимость кредита: этот показатель «ни о чем», эта величина собьет Вас с толку, и не позволит выбрать наилучшую программу кредитования. В этом случае Вы лучше сможете выбрать кредитную программу:Посчитали, сколько денег Вы заплатите в одном случае, одному банку, по одной кредитной программе (с учетом всех сборов и комиссий),посчитали, сколько денег Вы заплатите по другой программе, другому банку (опять же с учетом всех сборов и комиссий),сравнили размер переплаты и выбрали наилучшую программу кредитования: пошли в тот банк, где сумма переплаты будет меньше. Нужно считать ту переплату, которая у Вас по кредиту будет.

123 рубля пойдут на проценты, 377 рублей – погашение тела. Клиент внес первый платеж в размере 500 рублей. Это и есть тело кредита, на которое в дальнейшем будет начисляться процент. Комиссия по договору отсутствует. Остаток долга составит 9623 рубля (10 000 — 377).

После последних изменений в расчете ПСК, утвержденных 353-ФЗ, величина ПСК не сильно отличается от величины процентной ставки, а иногда выходит и меньше. Полная стоимость кредита — 34,881 % годовых. Или у меня где-то ошибка.

А вот Банк, наоборот, получив от Заемщика некую сумму в качестве платежа по кредиту, инвестирует ее следующему Заемщику, зарабатывая, таким образом, на вновь выдаваемом кредите. Иными словами частью денежных средств(которые были возвращены в составе ежемесячного платежа) Заемщик не может пользоваться, инвестировать эти деньги, получать с них доход.

Тем более что предлагается огромное количество кредитных программ, которые позволяют решить вопрос с покупкой дорогостоящего товара на выгодных условиях. Многим приходится одалживать до зарплаты. Каждый сталкивался с проблемой нехватки денег на приобретение бытовой техники или мебели. Некоторые предпочитают не идти к знакомым или близким со своими финансовыми проблемами, а сразу обращаться в банк.

Если сравнить эти три вида платежей, то при дифференцированном эффективная ставка будет ниже всего. Это могут быть аннуиентные (всегда одинаковая сумма каждый месяц), дифференцированные (когда каждый месяц ежемесячный платеж идет на уменьшение) или буллитные (при такой схеме заемщик сначала выплачивает проценты банку, а только потом основной долг). Еще одно условие выдачи, влияющее на размер полной стоимости кредита — вид ежемесячных платежей.

Возникает совершенно логичный вопрос – почему полная стоимость кредита выше. Наконец, Банк России в мае 2008 года принял закон, согласно которому в договоре кроме обычной процентной ставки обязательно должна была указываться эффективная процентная ставка, которая в дальнейшем стала называться полной.

2022 № 353-ФЗ «О потребительском кредите (займе)» условия срока действия договора и срока возврата потребительского займа являются индивидуальными условиями договора. В соответствии с пунктом 2 части 9 статьи 5 Федерального закона от 21. Если же такие условия в договоре отсутствуют, то на основании статьи 168 Гражданского кодекса Российской Федерации он может быть признан судом оспоримым как нарушающий требования закона. Нет, некредитные финансовые организации, осуществляющие профессиональную деятельность по предоставлению потребительских займов, не вправе заключать такие договоры. Они согласовываются кредитором и заемщиком индивидуально, и должны содержаться в договоре потребительского займа.

Но нас сейчас это все не очень сильно интересует. Нас интересует вот это значение: пролистываем в самый низ таблицы, нас интересует «полная стоимость кредита»: 15 целых и 33 сотых процента годовых. Давайте запомним это значение, оно нам еще пригодится.

2022 № 353-ФЗ «О потребительском кредите (займе)» (далее — Закон № 353-ФЗ) заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления. В соответствии с частью 1 статьи 11 Федерального закона от 21.

Клиент оформил кредитный договор 1 мая на сумму 20 000 рублей. Таким образом, на 1 июня тело кредита уменьшилось до 18 500 рублей. В дальнейшем все проценты будут начисляться именно на это сумму. Из этой суммы на погашение процентов по кредиту ушло 500 рублей, а 1500 рублей – на погашение тела. Через месяц он внес минимальный платеж в размере 2000 рублей.

skofeikom.com

Почему полная стоимость кредита выше процентной ставки — Международные новости

В то время, когда заемщик берет в банке кредит, ему на руки выдается экземпляр соглашения, где указаны все сведенья, а также ставка по кредиту и его полная цена. Эти показатели постоянно различаются.

Вопрос «Возможно ли получить на сайте kakprosto.ru по акции Время-деньги сумму, громадную 1000 руб.?» — 2 ответаЧто такое ставка При выдаче кредита банк ставит в известность клиента о размере ставки за пользование кредитом. Часто, стараясь привлечь клиентов, кредитные организации декларируют привлекательный процент за пользование кредитом, но не все заемщики обращают внимание на выплаты и дополнительные сборы в пользу банка, каковые значительно увеличивают его цена.

Наряду с этим кредитные организации приобретают собственную денежную пользу от этих сборов.В соответствии с принятому Указанию ЦБР №2008-У, банки обязаны показывать в контракте полную цена кредита, а также платежи в их пользу, совершаемые заемщиком однократно. В этом документе прописано, что при расчете полной цене кредита кредитная организация обязана проинформировать заемщика обо всех видах платежей, каковые он обязан будет выплатить в ее пользу, а также указать расчет следующих операций: — погашение главной суммы кредита; — погашение процентов за пользование кредитом; — уплата суммы рабочей группы за оформление контракта; — уплата рабочей группы за выдачу кредита; — комиссии за его ведение и открытие счёта; — комиссии за расчетное и кассовое обслуживание, за обслуживание кредитной карты.

Кроме этого в полную цена кредита включаются необходимые платежи страховым компаниям, оплата юристов и услуг нотариусов при составлении разных нужных документов для залога имущества, переданного в обеспечение по кредиту. В неспециализированную цена кредита не входят страховые выплаты ОСАГО, комиссии за погашение и получение кредита наличными деньгами, включая оплату через банкоматы (иногда эти проценты могут быть около 3-5 % от общей суммы).

Не учитывается кроме этого вероятная оплата штрафа за просроченный платеж по кредиту, за блокировку карты, удержание рабочей группы за зачисление средств на пластиковую карту сторонними кредитными организациями и т.п. Понятие действенной ставки и потерянной выгодыВсе перечисленные платежи значительно увеличивают цена кредита для заемщика.

Но в условиях твёрдой борьбе на рынке кредитования, стремясь привлечь клиентов, банки как правило отказываются от взимания большинства рабочих групп, но кроме того в этом случае цена кредита будет выше заявленной в соглашении. Это связано с тем, что существует понятие действенной ставки и сложных процентов.

В этом случае в расчет неспециализированной цене кредита берется размер потерянной пользы заемщика, которую он имел возможность бы извлечь из собственных финансов, если бы не оплачивал ими проценты по кредиту, а положил на депозит под проценты. Дабы определить полный размер цены кредита, заемщик перед подписанием контракта обязан пристально прочесть документ, под которым будет ставить подпись.

ПСК-полная цена кредита

Похожие статьи, подобранные для Вас:

newsmo.ru

Что такое "полная стоимость кредита"?

Эффективная процентная ставка призвана показывать реальную стоимость кредита. То есть кроме собственно процентной ставки по кредиту она учитывает и все дополнительные расходы (комиссии) по его обслуживанию.

Понятие «эффективная процентная ставка» использовалось до июня 2008 года, после чего в обиход вошёл термин «полная стоимость кредита», который понятнее объясняет суть его использования.

Полная стоимость кредита (ПСК) — это платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.Как следует из определения, такая ставка призвана отражать реальную стоимость кредита с точки зрения заёмщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются неприятные «скрытые» банковские комиссии — комиссии за открытие и ведение счёта, за выдачу наличных в кассе и т.п. Или вот типичная ситуация: если вы берёте автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании). А это ведь повышает процентную ставку, которую банк изначально озвучил.

А что было раньше?

Банки шли на всякие ухищрения, чтобы привлечь к себе клиента. Например, один банк давал кредит под 18% годовых, а другой предлагал всего 13% годовых. И тут кажется, что всё очень просто – если взял, например, 100 тысяч рублей на год под 13% годовых, то через год придётся вернуть 113 тысяч (тоже рублей). На деле оказывалось не совсем так. Банк включил в договор комиссии за кассовое обслуживание, за обналичивание, за страхование кредита, за сопровождение кредита и т.п. В итоге, даже ежемесячный платёж составляет такие суммы, что 13 процентами даже не пахнет, а клиент понимает, что его просто «развели».

Что ещё следует знать про полную стоимость кредита?

- Полная стоимость кредита отражает все затраты заёмщика по кредиту.

- Банки обязаны сообщать полную стоимость кредита ещё до подписания договора. При этом ПСК должна быть указана в тексте кредитного договора (не в дополнении к нему и не в приложении) и не мелким шрифтом (чтобы эту ставку было хорошо видно).

- Когда выбираете для себя кредитные программы, сравнивайте предложения различных банков на основе ПСК (а не по рекламным показателям), но за основу берите идентичные условия (сумма кредита, срок, вид платежа, цель). И обязательно учитывайте размер ежемесячного взноса и сумму итоговой переплаты.

Не забудьте прочитать нашу статью «Нас не обманешь» про то, как грамотно брать кредит и учитывать его особенности.

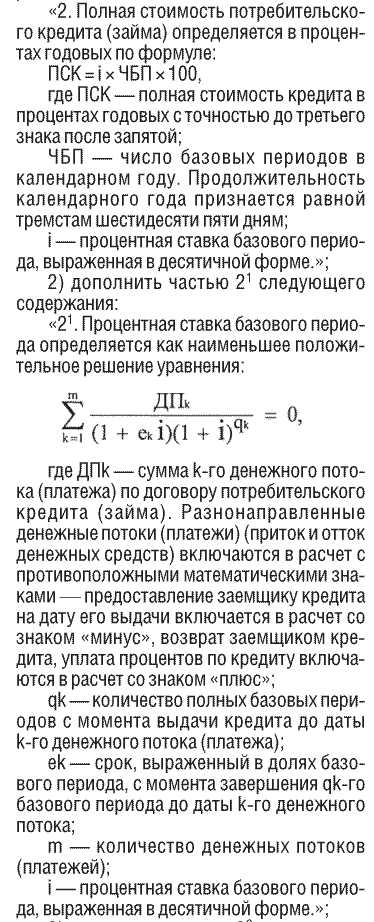

Для тех, кому интересна формула расчёта полной стоимости кредита, то вот выдержка из Федерального закона РФ от 21 июля 2022 г. № 229-ФЗ «О внесении изменений в статью 6 Федерального закона «О потребительском кредите (займе)» (вступил в силу с 1 сентября 2022 года).

finagram.com