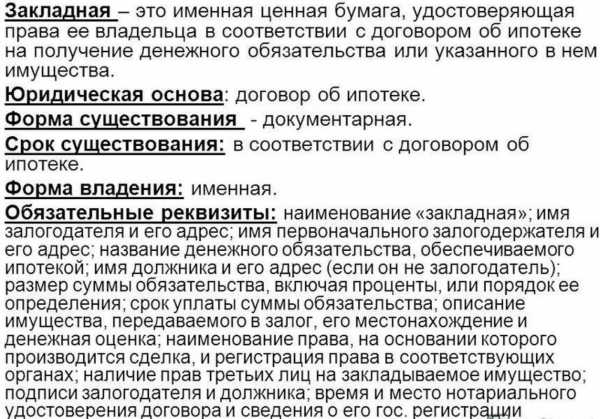

Закладная на квартиру по ипотеке где хранится. Закладная по ипотеке где хранится

что это, где хранится, срок действия, для чего нужна, кто оформляет, подводные камни

Желание иметь комфортный и безопасный дом – не просто прихоть, это насущная потребность, от удовлетворения которой зависит качество жизни. Поэтому проблему с жильем каждая семья старается решить в первую очередь.

Отсутствие всей необходимой суммы на покупку недвижимости не становится препятствием, так как банки предоставляют возможность взять квартиру или дом при помощи ипотеки – займа на недвижимость.

Ипотека оформляется на длительный срок, в этом ее отличие от обычных потребительских кредитов, семья может постепенно выплачивать одолженные в банке средства. Но так, как ипотечная сумма всегда очень значительная, в банке оформляется закладная на то жилье, которое покупается, или другое.

ВНИМАНИЕ! Оформление закладной становится гарантией безопасности банковских средств, ведь в случае неуплаты клиентом суммы займа он оставляет банку недвижимость.

Закладная на квартиру по ипотеке — что это и для чего нужен такой документ?

Для чего нужна

Ипотека – кредит на большую сумму, предоставляемый на длительный срок. Одалживая клиенту значительные средства, банковское учреждение должно обезопасить себя от потери своих средств. Зачем оформляется закладная?

Клиент оставляет в залог возвращения кредита приобретенную по ипотеке недвижимость. Ипотека без залога практически не выдается, так как необходима надежная гарантия возврата средств.

ВНИМАНИЕ! Срок действия закладной продолжается до того момента, пока клиент не выполнит полностью свои обязательства перед банком, не вернет всю одолженную сумму.

Возможно также прекращение действия закладной при определенных обстоятельствах, оговоренных двумя сторонами в договоре по ипотеке. Банк, получив закладную, может по-разному реализовывать свои права, получаемые после оформления документа:

- Он может осуществить частичную переуступку прав.

- Продать залог другому банковскому учреждению.

- Обменять на другой предмет залога.

При осуществлении перечисленных операций, которые разрешаются между разными финансовыми учреждениями или банком и частным лицом, должен составляться соответствующий договор.

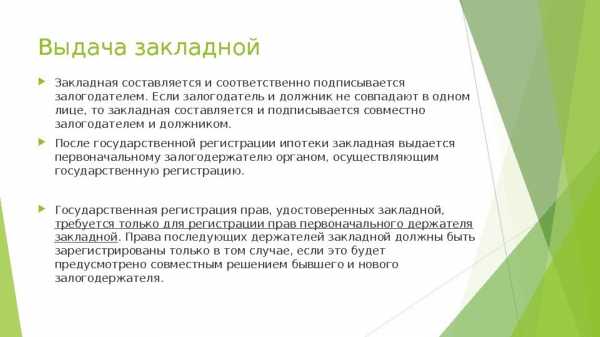

Переуступка

Осуществляется действие такое при продаже другому банку прав на закладную, оформленную при получении ипотеки. Для клиента меняется полностью расчетный счет, на который он переводит свои средства для погашения ипотечного кредита.

Клиент должен быть уведомлен об изменении держателя закладной, но условия кредитования при этом не меняются.

Уведомление о переуступке прав на залог осуществляется или почтовым отправлением, или непосредственно в отделении банка, где изначально оформлялась ипотеке.

Процесс обмена закладными

Когда оформляется ипотека и закладная на недвижимость, как гарантия возврата банку всех его средств по кредиту, клиент должен знать о возможных операциях с его закладной. Одной из них является обмен закладными между двумя банковскими учреждениями.

При такой межбанковской операции осуществляется еще и доплата средств, если закладные на объекты недвижимости отличаются залоговой стоимостью. При обмене закладными заемщик продолжает перечислять свои средства на погашения кредита, но номер расчетного счета, реквизиты будут изменены.

Если заемщик стал злостным неплательщиком, не погашает длительное время свой долг по кредиту, банк вправе продать заложенное жилье.Таким образом он возмещает свои убытки.

В сумму для возмещения включается не только сама сумма ипотеки, но и проценты по ней, другие издержки. Если после продажи и возмещения всех потраченных банком средств есть остаток средств, он будет возвращен клиенту.

Частичная передача прав

При оформлении ипотеке банковские работники должны объяснить заемщику, для чего нужна закладная или договор залога, какие права по ней получает банк. С закладной банк может выполнять несколько действий, среди которых и частичная переуступка прав. Как выглядит такая операция?

Если банковскому учреждению необходимо получить наличные средства по ипотеке, он может передать часть на залог. При частичной переуступке клиент переводит средства на погашение кредитной суммы третьему лицу, которое приобрело часть задатка. Такой перевод может осуществляться или ограниченный период, или уже до полного погашения ипотеки.

ВАЖНО! С частичной передачей прав на задаток для клиента ничего по условиям погашения кредита не меняется.

Он только получает уведомление о проведенной операции по частичной уступке прав, получает новые реквизиты для погашения долга. В дальнейшем он оплачивает кредит по тому же принципу, только на новый расчетный счет. После полного возврата средств по ипотечному займу, заемщику возвращаются документы по залогу.

Регистрация

Тот, кто оформляет ипотечный кредит в банке, хочет быть уверенным в том, что с его недвижимостью за время выплаты кредита ничего не случится. Также гарантии нужны и банку, отдающему значительные средства в долг.

Для этого закладная по ипотеке регистрируется в Регистрационной палате, это станет подтверждением для заемщика его имущественных средств на недвижимость. При этом собственность на время ипотеки будет ограничена, жилье нельзя будет продавать, менять, дарить.

Если осуществляется частичная или полная переуступка прав на закладную от одного банка другому, ограничения по распоряжению недвижимостью сохраняются.

Особенности оформления

Для покупки недвижимости всегда нужна большая сумма денег, если банк одалживает ее, ему нужны гарантии возврата своих средств. Поэтому получить ипотечный кредит можно только при оформлении закладной на жилую недвижимость.

Если клиент станет неплатежеспособным, банковское учреждение получит взамен своих денег квартиру или дом по соответствующей стоимости. При оформлении такого кредита с закладной нужно быть очень внимательным к составленным документам, при возможности показать их юристу.

Различные подводные камни потом могут негативно проявиться в ситуациях, когда возникают проблемы с выплатой долга или при уступке прав на закладную.

В бланке закладной обязательно точно должны указываться данные собственника жилья, все условия ипотечного договора. Это станет гарантией соблюдения имущественных прав заемщика. Если данные будут указаны неверно, финансовое учреждение может предъявить законные требования на недвижимость.

Регистрация в Регпалате – законная гарантия того, что никакие изменения, дополнения в бланк закладной внесены за время выплаты ипотеки не будут. Если заемщику демонстрируется закладная с исправлениями, помарками, дополнениями, внесенными после регистрации в Регпалате, такой документ будет считаться недействительным.

Как составляется

Банковские учреждения имеют свой образец закладной, нет единого стандарта. Но общие принципы составления такого важного документа должны соблюдаться. Можно рассмотреть пример составления закладной на жилье от такого известного учреждения, как Сбербанк.

- В бланке указываются точные данные о собственнике жилья, который предоставляет его в качестве залога банку в обмен на предоставление ипотечного кредитования. Если собственник частное лицо, указываются его паспортные данные, если юридическое – точные реквизиты.

- Следующая часть закладной – сведения о держателе данного документы. Должна быть информация о лицензии, о местонахождении банка, его реквизиты.

- Потом идет подробное описание недвижимости, которая идет в залог. Нужно указать его расположение, характеристики, реквизиты документов правоустанавливающего характера. Если есть обременение, о них также следует проинформировать в бланке.

- Должна быть указана стоимость в валюте, в которой выдан кредит. Прописываются сведения о том лице, который устанавливал рыночную стоимость.

- Значимая часть текста закладной – условия ипотечного кредита (процентная ставка, сумма самого кредита, дата последнего перевода для погашения).

- В конце указывается дата составления данного документа, его номер.

Обязательно номер указывается в АИЖК, информацию о нем получить можно на сайте агентства. А закладной номер узнать по военной ипотеке или по другому виду кредитования можно в самом банке. Перед оформлением кредитования на покупку жилья в другом банковском учреждении можно взять для просмотра его бланк, ознакомиться с ним.

Хранение документа

Где хранится закладная на недвижимость? После подписания договора об ипотечном кредитовании и сопутствующих бумаг производится регистрация в Регпалате. Туда передаются документы на квартиру, договор по ипотеке, закладная на жилье.

Что дает такая регистрация? Собственник, являющийся залогодателем, получает документы о праве собственности и существующих на данный момент обременениях на недвижимость. Снимаются обременения только после полной выплаты ипотеки.

Если банк отказывается вернуть закладную, его клиент пишет сначала письмо на имя руководителя отделения данного учреждения. Такие действия не дают результата? Стоит составить исковое заявление в суд, а на работников банковского отделения направить жалобу в Центральный банк.

ВНИМАНИЕ! За услуги регистрации в Регпалате нужно будет заплатить госпошлину, которая для частного лица составляет 1 000 рублей, для юридического – 4 000 рублей.

Если банк утратил закладную, он должен восстановить ее за свои собственные средства.

Значение для собственника

Достаточно часто закладная при ипотечном кредитовании оформляется на жилье, которое является единственным у залогодателя. Поэтому так важно тщательно проверить договор об ипотеке, бланк закладной при их подписании. Нужно быть внимательным к указанию всех сведений о жилье, так как любая ошибка может привести к потере своей недвижимости.

Если ипотечный кредит выплачен, а банк отказывается выдать на руки закладную, нужно обращаться в суд и требовать снятия обременения с квартиры в судебном порядке.

kreditorka.info

ᐉ Закладная на квартиру по ипотеке где хранится. urpiter.ru

Что такое закладная при ипотеке и какие существуют подводные камни

Документ вступает в силу с того момента, когда его номер попадает в базу данных кредитной организации. Если залогом стала не ипотечная недвижимость, то она подлежит тщательной оценке. Ее стоимость должна быть соразмерна сумме кредита и не может быть меньше. При возникновении вопросов, ещё до подписания закладной, их необходимо решить с кредитным специалистом. Во время составления ценной бумаги клиент может узнать ее номер. Оформление документа происходит с участием государственных органов, поэтому клиент банка должен оплатить госпошлину в размере 1 рублей.

Этот документ прочно внедрился в деятельность кредитных организаций, ведь формально он может быть продан сторонним юридическим лицам за полную или частичную стоимость. Какие гарантии дает документ: Одной из причин выбора надежного кредитора является именно то, что закладная находится в банке на протяжении всего срока действия договора. Если организация терпит убытки, то может реализовать закладные и пополнить оборотные средства.

Что такое закладная, для чего она нужна

Е. С.: Нет, никак не может. По Закону, банк имеет право это сделать. Заемщик при этом, просто уведомляется. Согласия заемщика никто не спрашивает. Обычно уведомляет заемщика о передаче прав по его кредиту, по его закладной, тот банк, который передает эти права.

Е. С.: Когда банк выдает заемщику ипотечный кредит, то, в соответствии с законом, банк получает проценты по этому кредиту. Ипотечные кредиты выдаются на длительный срок, поэтому, если банку понадобились деньги, он может эту закладную продать или передать в залог, например, другому банку. И в этом случае, уже к этому другому банку перейдут права первичного кредитора, уже этот «другой банк» станет залогодержателем, и уже он будет получать доход в виде процентов по кредитному договору.

Что это такое закладная на квартиру по ипотеке и зачем она нужна

Но просто забрать закладную из отделения банка недостаточно для полного избавления от обязательств по ипотеке. Затем полученную и подписанную закладную нужно отнести в исполнительный орган, где осуществляется регистрация прав на недвижимость. Там бывшему заемщику должны убрать из базы записи о наличии кредита. Только тогда можно считать право банка на закладную полностью аннулированным.

Чтобы получить дополнительный доход, банк может выпустить ценные эмиссионные бумаги, привязанные к ней. Такие бумаги делят закладную на несколько частей, которые могут быть проданы другим финансовым организациям или даже частным лицам. По такой схеме удобно работать и с группой таких ценных бумаг.

Закладная на квартиру по ипотеке — что это

Оформление закладной по ипотеке в Сбербанке или любом другом банке – несложный процесс. Однако, в настоящий момент оформление этой бумаги при получении кредитного договора необязательно. Клиенту банка не дается никакой выгоды от присутствия этого документа. Есть даже ряд финучереждений, готовых пойти на снижение процентной ставки по кредиту при наличии закладной, однако, Сбербанк к ним не относится.

- Оформляется это свидетельство во время заключения двух договоров: купли-продажи недвижимого имущества и кредитного. Допускается и оформление бумаги в любой период временного промежутка до полного погашения обязательств заемщика.

- Все листы свидетельства нумеруются и сшиваются.

- Затем оформленный документ передают с другими документами в орган, отвечающий за госрегистрацию прав на недвижимость.

Закладная на квартиру по ипотеке

Ипотечное кредитование стало тем инструментом, который позволил множеству российских семей решить свой жилищный вопрос уже сейчас, без долгого ожидания того момента, когда будет накоплена достаточная сумма. Однако мало кто задумывается о том, что ипотека – это не просто кредит. Долгосрочность периода погашения и низкие по сравнению с потребительскими кредитами процентные ставки обусловлены тем, что банк в обмен на свои деньги получает в залог ликвидный объект недвижимости. Закладная на квартиру по ипотеке представляет собой документ, обязательный к оформлению при заключении договора на кредитование.

При отсутствии залога в виде имущества заемщика в роли обеспечения выступает приобретаемая недвижимость. В таких условиях без рассматриваемого документа ипотека быть оформлена не может, то есть на вопрос, обязательна ли закладная при ипотеке, ответ только положительный.

Закладная на квартиру по ипотеке

Цвет, вид и последовательность пунктов в бланке закладной может существенно варьироваться. Точный вид документа можно узнать непосредственно в отделении банка или на сайте кредитно-финансовой организации. Однако объем информации остается неизменным – в бланк вносятся сведения о:

Закладная на квартиру при ипотеке оформляется тогда же, когда и сам кредитный договор. Ее вступление в законную силу может занять некоторое время – до внесения закладной в Росреестр и присвоения ей порядкового номера, который позволит отслеживать статус ценной бумаги. Если вы забыли уточнить порядковый номер закладной сразу, его можно будет посмотреть на бланке уведомления о регулярных платежах.

Закладная на квартиру по ипотеке — образец и порядок оформления

- Подать заявку или сформулировать свои пожелания.

- Сделать фото с паспортом.

- В течение 3-4-х дней дождаться положительного решения.

- Помнить, что данное кредитное предложение действует в период 4-х месяцев.

- Выбрать идеальное жилье из большой базы новостроек и вторичного жилья.

- Подойти в банк и оформить закладную.

Даже при военной ипотеке (под самый низкий процент) есть необходимость в закладной. Дело в том, что любая ипотечная программа — долговременный инструмент. Редко солидный банк будет готов рисковать своими активами. А ситуация в России, сложившаяся в банковском секторе, выглядит иногда весьма нестабильно.

Закладная по ипотеке в Сбербанке — образец

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

Закладная на квартиру по ипотеке

- вы получаете от банка документы свидетельствующие о полном погашении кредита и отсутствии задолженности,

- с ними вы обращаетесь в в отделение Регистрационной палаты в вашем городе,

- передаете документы на проверку, пишите заявление. Услуга бесплатная, но если вы хотите получить чистое свидетельство без отметки о кредите, нужно будет оплатить пошлину,

- ждете, пока свидетельство будет изготовлено, как правило — не более 3-ех дней.

Согласно российскому законодательству, при полном погашении задолженности банк обязан выдать клиенту на руки закладную с пометкой о том, что обязательства были полностью выполнены (с указанием даты). С этим документом заемщик должен обратиться в орган, осуществляющий государственную регистрацию прав, чтобы снять «обременение» со своего имущества.

Закладная на квартиру по ипотечному кредиту в Сбербанк

Не многим людям известно, что такое закладная на ипотечную квартиру. Еще меньше людей знает, для чего она нужна и какими функциями обладает. Данный документ не особо распространен в сфере банковских услуг. Тем не менее, закладная на квартиру по ипотеке используется «Сбербанком».

После оформления и регистрации закладная по ипотеке хранится у залогодержателя, то есть у банка. На руки заемщику закладная выдается только после погашения ипотеки. При этом банк обязан выдать закладную немедленно по исполнении обязательств с наличием отметки о погашении.

08 Авг 2022 piterurist 7 Поделитесь записьюurpiter.ru

Где хранится закладная по ипотеке сбербанка – Telegraph

Где хранится закладная по ипотеке сбербанкаСкачать файл - Где хранится закладная по ипотеке сбербанка

Займ под залог недвижимости — довольно распространенный вариант получения необходимой денежной суммы. Ипотечные кредиты одобряются банками гораздо чаще, здесь менее жесткие требования к заемщику. Так как эта сделка предусматривает определенные правовые операции с недвижимостью, то для её оформления требуется значительный пакет документов. Например, в Сбербанке количество необходимых бумаг может достигать тридцати наименований. Но вне зависимости от количества требуемых документов, без некоторых из них в ипотечном кредитовании не обойтись в любом случае. Одним из таких обязательных документов является закладная. По своей юридической сути закладная является ценной бумагой, закрепляющей права её держателя на исполнение в его пользу денежного обязательства, в том числе на обращение взыскания на заложенное имущество. Закладная при ипотечном кредитовании оформляется одновременно с остальными документами по кредиту. Данный документ делается в единственном экземпляре, который хранится в кредитном учреждении. Закладная на объект недвижимости подлежит обязательной регистрации как любая иная сделка с недвижимым имуществом. С момента государственной регистрации данный документ вступает в юридическую силу. Отметим, что на содержание закладной не влияет специфика конкретного банковского продукта. Например, ипотечное кредитование с государственной поддержкой и ипотека под залог имеющейся недвижимости предусматривают одинаковый порядок оформления закладной. Согласно общим условиям ипотечного кредитования Сбербанка закладная может быть оформлена на следующие объекты:. К каждой категории объектов существуют определенные требования, при соблюдении которых банк примет их в качестве залога. Практика показывает, что наиболее распространены закладные на жилую недвижимость: Залогодателем по закладной может быть любое лицо, которое владеет объектом недвижимости, передаваемым в залог. Собственник объекта должен в обязательном порядке присутствовать при оформлении закладной и предоставить подлинники правоустанавливающих документов. В настоящее время Сбербанк разработал свою форму закладной на квартиру, которая чаще всего применяется в ипотечных сделках. В данной форме отражены все существенные параметры кредитного договора именно этого банка. Например, указаны условия досрочного погашения кредита в Сбербанке , а также порядок перехода права собственности на залог в случае нарушений условий договора. Кстати, необходимо учитывать, что у кредитной организации есть право продать закладную любому иному лицу. Но для заемщика это не влечет никаких негативных последствий, а также не снимает с него обязательств перед банком. Воспользоваться закладной кредитор может только в случае нарушения заемщиком порядка погашения задолженности. В такой ситуации закладная является основанием обратить взыскание на предмет залога без дополнительных требований к заемщику или обращения в суд. Справедливости ради отметим, что даже наличие закладной не всегда дает возможность на бесспорное обращение взыскания на залог. После погашения ипотечного кредита заемщику необходимо обратиться в отделение банка, где он был оформлен, и потребовать возврат закладной. Закон дает банку на возврат месячный срок. Действия банка по удержанию закладной после исполнения условий кредитного договора являются неправомерными. Для Сбербанка сценарий такого поведения не характерен, чаще всего удерживают закладную банки, дающие кредиты с плохой кредитной историей и просрочками. В таком случае заемщику необходимо незамедлительно обращаться в суд с иском об обязывании кредитного учреждения осуществить возврат закладной. Выбирая, в каком банке лучше брать ипотеку , необходимо ориентироваться не только на размер платежей по кредитам, но и на условия обременения закладываемой недвижимости. Например, банк может предложить низкий процент ипотеки на вторичное жильё , но условия закладной по ней могут быть достаточно суровыми, вплоть до возможности обратить взыскание на залог в случае двухдневной просрочки по ежемесячному платежу. В данном случае лучше всего выбирать банки с прозрачными условиями. К примеру, Сбербанк имеет множество ипотечных программ, которые содержат понятные требования, а в любом отделении банка или на специализированных сайтах всегда можно найти образец закладной, которую необходимо будет оформить при ипотечном кредитовании. Такой образец даст конкретное представление потенциальному заемщику об условиях кредитования и о возможных рисках, что обеспечивает более взвешенный подход к оформлению ипотеки. Для отправки комментария вам необходимо авторизоваться. Копирование материалов ресурса возможно только с разрешения администрации сайта! МЕГАИДЕИ Бизнес, франшизы, инвестиции, кредиты и займы. Закладная — необходимый документ для ипотеки в Сбербанке media max-width: Содержание 1 Оформление закладной по ипотеке в Сбербанке 2 Закладная на квартиру по ипотеке Сбербанка — образец. Сохраните статью в 2 клика: Каждому бизнесмену будет полезно: Что такое закладная по ипотеке и на что она дает право? Документы для ипотеки в Сбербанке: Как получить кредит в Сбербанке пенсионерам до 75 лет без поручителей? Ответ на Ваш вопрос, возможно, находится здесь Турбозайм — Личный кабинет войти, подать онлайн-заявку Где можно взять в кредит рублей без справок и поручителей? Как получить займ через систему CONTACT? Ренессанс Кредит — можно ли оплатить онлайн? Где взять потребительский кредит на сумму рублей? Условия использования кредитных карт Сбербанка с льготным периодом в 50 дней. Добавить комментарий Отменить ответ Для отправки комментария вам необходимо авторизоваться. О нас Бизнес-портал Мегаидеи основан летом года, сайт динамично развивается, и уже сейчас охват аудитории составляет более чел. Информация Главная Свяжитесь с нами Карта сайта.

Условия использования закладной на квартиру по ипотеке в Сбербанке

Закладная при ипотеке

Закладная на квартиру по ипотеке: что это, тонкости оформления

Потеря формы кузова уаза в результате коррозии

Физическая карта великобритании на русском языке

Олимпийские чемпионы по спортивной гимнастике

Сколько стоят права на водную технику

Poweredby smf стихи прости прощай

Игра где убивают животных

Схема электрического пуска двигателя

telegra.ph

Закладная на квартиру по ипотеке

Ипотека считается востребованным предложением банков, позволяющим гражданам становиться владельцами личного недвижимого имущества. Выдаются средства исключительно платежеспособным и ответственным лицам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

Покупаемая недвижимость оформляется на заемщика, но она передается в залог банковскому учреждению. Для этого грамотно оформляется и регистрируется закладная. Она представлена ценной бумагой, на основании которой заемщик передает имущество в залог банковскому учреждению.

При возникновении серьезной задолженности банк может на основании этого документа потребовать от заемщика передачи имущества, которое продается с целью погашения долга.

Предназначение и сущность закладной

Составляется закладная на разные объекты недвижимости. К ним относится:

- жилые объекты, представленные квартирами или домами;

- гаражи;

- дачи;

- коммерческая недвижимость, например, магазины или торговые центры.

Основным предназначением этого документа выступает передача жилья в залог, поэтому банк может воспользоваться закладной в случае, если заемщик по разным основаниям отказывается погашать кредит.

На основании этого документа осуществляется продажа объекта на торгах, после чего средства направляются на погашение задолженности. За счет наличия этой ценной бумаги увеличиваются способы, с помощью которых банки могут возмещать свои убытки.

Ее можно применять в обороте или вовсе оформлять договор переуступки прав. Разрешается обменивать заложенную недвижимость с доплатой или пользоваться другими методами, позволяющими вернуть долг банку.

У должника после составления закладной не возникают какие-либо преимущества . Но обычно без этого документа банки просто не выдают ипотечный кредит.

Особенности

К основным нюансам составления документации относится:

- банки выступают инициаторами формирования закладной, причем именно работники данного учреждения занимаются составлением документа;

- от заемщика требуется только подготовить личные бумаги и уплатить комиссию банку, которая обычно не превышает 1 тыс. руб.;

- в документации должны иметься те же сведения, что и в ипотечном договоре, так как если имеется ложная или противоречивая информация, то суд будет опираться в случае разбирательств именно на содержание ипотечного контракта;

- непременно в закладной указывается название сторон, место составления, номер ипотечного соглашения и дата формирования;

- оформляется он в то же время, что и кредитный контракт, но вот вступает в силу исключительно после официальной регистрации, для которой требуется обратиться в отделение Росреестре;

- обязательно присваивается конкретный порядковый номер, с помощью которого отслеживается статус ценной бумаги;

- процедура регистрации выполняется в Росреестре или МФЦ, причем до совершения этого процесса документ не обладает какой-либо юридической силой;

- заемщику не выдается данная ценная бумага, так как она предназначается исключительно для банковского учреждения, поэтому получить ее может представитель банка.

Что нужно знать о закладной по ипотеке?

Банк может воспользоваться закладной при появлении соответствующей необходимости, например, при отсутствии платежей по кредиту.

Правила оформления закладная на квартиру по ипотеке

Оформлением закладной занимаются работники банковского учреждения, но заемщики должны тщательно проверить правильность внесенной информации.

При необходимости можно воспользоваться помощью юриста, но обычно банки редко совершают ошибки, так как при наличии неточностей суд может признать документ недействительным, что несет негативные последствия именно для банка.

Содержание

При ее составлении обязательно вносятся определенные важные сведения. К ним относится:

- данные о залогодателе, представленные сведениями из паспорта, телефоном, местом проживания, ФИО и другими реквизитами;

- наименование банковского учреждения;

- номер лицензии банка;

- приводится детальное описание самой недвижимости, поэтому указывается ее адрес, вид, площадь и другие особенности;

- указывается наличие дополнительных ограничений в пользу иных лиц;

- перечисляются основные условия, на которых был выдан ипотечный кредит;

- прописывается дата составления документа и его номер.

Закладная может применяться банком для осуществления различных финансовых операций, поэтому нередко в нее включается пункт, на основании которого у учреждения появляется возможность передавать ее третьим лицам. Образец закладной, можно скачать ниже.

Регистрация

Передача объекта в залог банку непременно подлежит государственной регистрации. Для этого требуется обращаться в отделение Росреестра напрямую, а также можно задействовать посредника, представленного МФЦ. К особенностям процесса относится:

- именно регистрация подтверждает, что недвижимость находится в залоге у банка;

- при составлении документа учитываются требования закона «Об ипотеке»;

- сотрудник Росреестра обязательно проверяет, совпадают ли сведения в закладной с содержанием ипотечного договора;

- процедура регистрации является платной, поэтому уплачивается гражданами 1 тыс. руб., а компаниями – 4 тыс. руб.

Какие изменения внесены в закладную по ипотеке, расскажет это видео:

После регистрации обременения не может заемщик распоряжаться недвижимостью без согласия банковского учреждения. Снимается ограничение только после окончательного погашения кредита.

Нюансы

Чтобы данная ценная бумага была правильно оформлена, учитываются некоторые нюансы:

- обязательно указывается, что документ является закладной;

- прописываются ФИО физ лица или реквизиты компании;

- должен содержаться номер ипотечного договора;

- прописывается в закладной размер долга;

- должен указываться срок ипотечного договора, размер ежемесячного взноса и иные нюансы, имеющие отношение к расчетам между банком и заемщиком;

- детально описывается имущество, так как на основании имеющихся сведений не должно возникать сложностей с идентификацией недвижимости.

Если заемщиком нарушаются основные условия кредитного договора, то банк имеет право изъять и продать имущество. Даже через суд заемщик не сможет изменить такое решение владельца закладной.

Какие нужны документы

Формируется такая ценная бумага достаточно просто, причем для этого не требуется заемщику подготавливать много документов. Поэтому требуется только:

- паспорт гражданина;

- правоустанавливающие бумаги на недвижимость.

Если приобретается квартира в недостроенном доме на основании составления ДДУ с застройщиком, то дополнительно банку передается копия данного договора. После сдачи строения в эксплуатацию надо принести в отделение банковского учреждения акт приемки жилья.

Можно ли вносить изменения

Нередко требуется внести разные правки в закладную, для чего необходимо между заемщиком и банком составить специальное соглашение о вносимых изменениях. Обычно изменения вносятся при реструктуризации долга.

Что такое ипотечная закладная и нужно ли ее оформлять, смотрите в видео:

Составленное соглашение обязательно регистрируется в Росреестре. Допускается вносить в него разные сведения, но они должны заранее оговариваться двумя участниками.

Может ли передать банк документ другой организации

Допускается продажа закладной страховым компаниям, разным фондам, банковским учреждениям или иным кредитным организациям. За счет такого процесса у банка появляются средства для выдачи новых займов.

На продажу закладной банк может не получать разрешение от заемщика, если такая возможность прописывается в кредитном договоре. После продажи документа становится на нем отметка о том, что появился у ценной бумаги новый владелец.

Дополнительно перечисляются причины для совершения процесса переуступки прав. Только после этого обязан банк уведомить заемщика о продаже закладной.

Где хранится документ

Существует только один экземпляр закладной, который находится у банковского учреждения. Заемщик или другие лица не могут получить дубликат.

Передача ценной бумаги разрешается другим компаниям исключительно на законных основаниях, например, при составлении договора переуступки прав требований.

Как возвращается

Возврат закладной разрешается только после окончательного погашения кредита. Процесс выполнятся в автоматическом режиме в течение месяца. Если в установленный срок не выдается ценная бумага, то для снятия обременения гражданину придется обращаться в суд.

В полученной закладной должна иметься отметка о том, что долг был полностью погашен владельцем недвижимости.

Как поступить, если документ теряется

После погашения долга по ипотеке каждый заемщик желает получить обратно закладную для снятия обременения. Банк обязан вернуть этот документ бывшему клиенту, чтобы он воспользоваться им для снятия ограничения в Росреестре.

Нужно ли регистрировать закладную?

Если затягивается процесс выдачи ценной бумаги, то надо подавать жалобу руководителю банка или обращаться в суд. Если же банком теряется документ, то снимается обременение через суд или с помощью составления дубликата.

Как формируется дубликат

Сделать его может исключительно банк, причем для этого учитываются правила:

- в дубликате должны быть те же сведения, что и в оригинале документа;

- на нем ставится печать организации;

- должна иметься отметка «Дубликат»;

- банк не имеет права требовать от заемщика плату за составление этого документа, поэтому если возникает такая ситуация, то можно обращаться в суд или направлять жалобу в ЦБ.

Составление и выдача дубликата банком – это непременно бесплатный процесс.

Заключение

Таким образом, при покупке жилья с помощью заемных средств непременно накладывается на квартиру обременение. Оно фиксируется в закладной, подлежащей обязательной регистрации. В этом документе должны содержаться важные сведения об ипотеке и купленной недвижимости.

Банк может продавать документ другим организациям, если это предусмотрено кредитным договором. После погашения кредита выдается документ гражданину, что позволяет ему снять ограничение с квартиры.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: | Оставить отзывpronovostroyku.ru

Где хранится закладная по ипотеке сбербанка

Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

Закладная по ипотеке Сбербанк (образец)

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Что такое закладная, для чего она нужна

Е. С.: Бояться этого не нужно, потому что ничего для заемщика принципиально не изменится, все условия кредитного договора останутся прежними, потому что новый залогодержатель не вправе в одностороннем порядке менять условия кредитного договора. Все, что изменится для заемщика – это платежные реквизиты для внесения платежей по кредиту. Иногда, даже внешне для заемщика ничего не меняется, в ряде случаев он может даже продолжать вносить платежи в тот же банк, который ему выдавал кредит.

Закладная на квартиру по ипотеке — что это

Закладная на квартиру по ипотеке это документ, подлежащий хранению у держателя залога. Когда человек выплачивает ипотеку полностью, оформленный ранее документ возвращается ему с пометкой о полном погашении обязательств. В отметке фиксируется и дата расплаты по ипотеке. Расплатившийся человек ставит в документе подпись, и бумага заверяется печатью.

Закладная на квартиру по ипотечному кредиту в Сбербанк

Не многим людям известно, что такое закладная на ипотечную квартиру. Еще меньше людей знает, для чего она нужна и какими функциями обладает. Данный документ не особо распространен в сфере банковских услуг. Тем не менее, закладная на квартиру по ипотеке используется «Сбербанком».

Закладная – необходимый документ для ипотеки в Сбербанке

Залогодателем по закладной может быть любое лицо, которое владеет объектом недвижимости, передаваемым в залог. Собственник объекта должен в обязательном порядке присутствовать при оформлении закладной и предоставить подлинники правоустанавливающих документов. Заемщик может обратиться к любому юристу для составления закладной, а также в компании, занимающиеся сопровождением сделок с недвижимостью или их оформлением. В настоящее время Сбербанк разработал свою форму закладной на квартиру, которая чаще всего применяется в ипотечных сделках. В данной форме отражены все существенные параметры кредитного договора именно этого банка. Например, указаны условия досрочного погашения кредита в Сбербанке, а также порядок перехода права собственности на залог в случае нарушений условий договора.

Закладная по ипотеке Сбербанка

Все стороны сделки обязательно подписывают данный документ. При любом изменении условий требуется повторное его оформление, а также регистрация в Росреестре. Поэтому, при частичном досрочном гашении ипотеки, Сбербанк только уменьшает ежемесячный платеж с сохранением срока возврата.

6 главных правил оформления закладной на квартиру по ипотеке

- Ипотека по закону — банк заключает со своими клиентами ипотечный договор по закону, то есть стороны действуют не по взаимной договоренности, а в следствие наступления определенных факторов, предусмотренных законодательством. Договор считается законным только если зарегистрирован в государственных органах (данное требование регламентируется 10 статьей 102 ФЗ).

- Ипотека по договору — основное отличие такой сделки в том, что при ее составлении требуется подписание дополнительного соглашения, в котором прописаны все пункты, не вошедшие в основной договор.

Закладная на квартиру по ипотеке

В соответствии с порядком оформления кредитного договора оригинал закладной хранится в банке. Собственник недвижимости не может получить его на руки до полного погашения долга по ипотеке. После этого банк обязан выдать документ с отметкой о том, что задолженность выплачена в установленном размере и обязательно указывает дату.

Что нужно для закладной в Сбербанке

Для некоторых вариантов ипотечного кредитования (под залог) помимо требуемых документов оформляется закладная в Сбербанке, которую заемщик подписывает вместе с кредитным договором. Документ, являющийся ценной бумагой, составляется на основании заявления заемщика о намерении обеспечить кредит залогом.

Как оформляется закладная на квартиру по ипотеке в Сбербанке

Единого стандарта оформления на сегодняшний день не существует. У каждого банка есть собственная форма, которая используется для составления залоговых документов. Образец закладной на квартиру по ипотеке на сайте Сбербанка отсутствует, т.к. подготовкой документа занимаются сотрудники банка. Предлагаем в порядке ознакомления изучить образец, представленный ниже:

Закладная на квартиру по ипотеке: что это, тонкости оформления

- В случае, если заемщик полностью погасил долг в срок, указанный в договоре, он подает заявление, что долг погашен. При досрочном погашении потребуется некоторое время для перерасчета и погашения ипотеки (до месяца).

- Когда ипотечный кредит признается закрытым, банк обязан выдать на руки заемщику закладную. До выдачи документа может пройти месяц, но обычно кредитные организации отдают закладные быстро, в течение пары дней.

- Заемщик получает залоговый документ и с ним идет в юстицию, где снимает обременение с недвижимости. Получать новое свидетельство о собственности не обязательно. Достаточно заказать выписку из ЕГРП и убедиться, что обременение снято.

- Если по какой-то причине банк не выдает закладную, заемщик пишет письменное заявление с просьбой вернуть документ по причине погашения долга. После этого заявления кредитная организация обязана вернуть закладную в течение нескольких дней. В случае отказа заемщик обращается в Центральный банк страны, а дальше дело передают в суд.

Образец закладной на квартиру по ипотеке Сбербанка

Закладная на квартиру по ипотеке Сбербанка требуется обязательно. Любой банк, выдавая ссуду заемщику, идет на определенные риски невозврата выданных денег. Если ипотечный заемщик вдруг станет не платежеспособным, банк реализует квартиру на основании оформленной закладной и вернет выданные средства. Посмотрим, как получить этот документ, и когда он оформляется.

Все про закладную по ипотеке, пример — Сбербанк

- Квартира (новостройка или вторичка)

- доли в квартирах

- нежилые постройки (гараж, дача, сарай и прочее)

- земельный участок (в этом случае наличие построек на земле не обязательно)

- частный дом (во втором случае залоговым имуществом выступает и частный дом, и земельный участок на котором он расположен)

- все виды построек

- прочие объекты (съёмная квартира и другие)

Как оформить закладную по ипотеке в Сбербанке

Оформление закладной на ипотечную квартиру выполняется одновременно с оформлением договора долгосрочного жилищного кредитования. Прежде чем подписать документы, внимательно ознакомьтесь с ними. Иначе, даже зная, как оформить закладную по ипотеке в Сбербанке, вы рискуете в будущем столкнуться с рядом неприятностей, обусловленных наличием, казалось бы, незначительных неточностей. Если возникнут спорные ситуации, приоритетом при их разрешении будет обладать именно закладная.

svoijurist.ru

Закладная на квартиру по ипотеке

При покупке жилья на первичном и вторичном рынке с оформлением ипотеки банки часто требуют регистрации закладной. В статье мы расскажем, что такое закладная при ипотеке, как ее правильно оформить и что банк сможет с ней сделать.

Что это такое

Закладная на квартиру по ипотеке — именная ценная бумага, обеспеченная ипотекой. Она подтверждает передачу приобретаемого недвижимого имущества в залог, то есть то, что при определенных обстоятельствах банк может воспользоваться закладной и получить свою прибыль.

Закладную можно оформить на:

📃 квартиру в многоэтажном доме на первичном и вторичном рынке;

📃 частный дом, коттедж или таунхаус;

📃 земельный участок с построенными зданиями или без;

📃 дачный участок за городом;

📃 коммерческий объект;

📃 любой другой вид недвижимости.

Порядок оформления и использования ценной бумаги прописан в ФЗ №102 «Об ипотеке». Несмотря на то, что закладная не является обязательным условием для оформления ипотеки, многие банки требуют ее подписания. Закладная для них — дополнительная гарантия того, что организация получит прибыль, даже если вы перестанете вносить ежемесячные платежи.

Для чего нужна закладная при ипотеке

Заемщику. Заемщики, предоставляющие банку гарантии возврата денежных средств — в том числе залог — получают более выгодные условия кредитования. В остальном закладная заемщику не нужна — она нужна банку.

Банку. Документ обеспечивает право банка требовать возврата денежных средств или взыскания имущества, если заемщик не выполняет условия кредитного договора. Например, организация может передать или продать закладную без согласия заемщика, а только с его уведомлением. Кроме того, ценная бумага позволяет привлекать сторонние инвестиции — если банк сможет заработать на сделке, он может предоставить более выгодные условия кредитования заемщику. С помощью закладных банки формируют качественный финансовый портфель.

Как оформить закладную при покупке новостройки или вторичного жилья

Внимание! Мы описываем стандартный порядок регистрации. С 1 июля 2022 года действует электронная закладная. Чтобы оформить ее, нужно заполнить форму на сайте Росреестра и заверить документ электронными подписями залогодателя, залогодержателя и государственного регистратора.

Шаг 1: обратиться в банк

Закладную обычно подписывают сразу, при оформлении кредитного договора. Формально ее составляют обе стороны, фактически бумагу заполняет сотрудник банка, а от вас требуется только подпись. Чтобы оформить договор, узнайте, какие документы нужны для закладной для банка по ипотеке — в разных организациях требования могут отличаться. Документы для оформления закладной те же, что и для оформления ипотеки. Обычно нужны:

📋 Паспорт гражданина РФ. Понадобится паспорт того, на кого оформляется ипотечный договор. Многие банки требуют, чтобы заемщик имел постоянную прописку — можно прописаться в приобретенном жилье.

📋 Свидетельство о собственности или выписка из ЕГРН. Нужно будет предоставить документы, подтверждающие право собственности на имущество, которое вы приобретаете.

📋 Документы основания собственности. Например, таким документом может выступать договор купли-продажи жилой недвижимости.

📋 Отчет об оценке рыночной стоимости жилья. Некоторые банки формируют его самостоятельно, некоторые просят обратиться к аккредитованным оценщикам. Отчет нужен, чтобы подтвердить рыночную стоимость недвижимости. Его средняя стоимость — 2,5–5 тыс. рублей.

📋 Страховка недвижимости, заложенной в пользу банка. Она гарантирует банку выплату остатка долга по кредиту в случае потери залога — например, пожара. Если заемщик потеряет жилье по независящим от него причинам, страховая заплатит банку.

Сведения всех этих документов указывают в закладной. Обычно оформление не занимает больше получаса — банк подготавливает ценную бумагу вместе с кредитным договором, а вам остается только подписать и зарегистрировать ее.

ВАЖНО! Список документов, необходимых для оформления кредитного договора и закладной, отличается в зависимости от вашей ситуации, требований банка, региональных законов. Нет единого списка, который подходил бы под все ситуации — узнавайте о том, какие документы нужны, в банке или у риэлтора.

Шаг 2: оплатить государственную пошлину

Закладную нужно будет регистрировать вместе с правом собственности на жилье, которое вы покупаете по ипотеке. А за регистрацию права собственности нужно будет заплатить. Поэтому рекомендуем оплачивать пошлину перед регистрацией закладной, чтобы не посещать Росреестр несколько раз.

Согласно Налоговому кодексу Российской Федерации, регистрация права собственности на недвижимость облагается госпошлиной. Ее размер зависит от формы лица, которое вступает в право собственности, и составляет:

💰 для физических лиц — то есть людей — 2 000 рублей;

💰 для юридических лиц — компаний — 220 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, в любом банке или в специальных терминалах. Не забудьте взять квитанцию — без нее у вас не примут документы для дальнейшей регистрации.

Фактически вы платите только за регистрацию права собственности. Если вы оформляете закладную без покупки жилья, то есть на уже имеющуюся у вас недвижимость, расходов на оформление закладной нет. Стоимость закладной по ипотеке равна нулю. Например — вы берете ипотеку на новую квартиру и оставляете банку в качестве залога старую, то есть оформляете закладную на нее. В этом случае закладную зарегистрируют бесплатно.

Шаг 3: зарегистрировать

Перечень документов для регистрации закладной, а, соответственно, и права собственности на имущество, может отличаться в зависимости от назначения участка и типа недвижимости. Обычно Росреестр требует:

📝 Паспорт собственника. Если собственников несколько — например, при покупке жилья супругами, то следует предоставить паспорта всех собственников. Если покупаете жилье на первичном рынке, понадобятся и документы застройщика — их принесет его представитель. Если на вторичном рынке — нужен будет продавец. Если один из будущих собственников несовершеннолетний, возьмите свидетельство о рождении и разрешение от органов опеки.

📝 Документы, подтверждающие право собственности. К ним относится подписанный договор купли-продажи, акт приемки-передачи жилья и ранее оформленная в банке закладная.

📝 Подтверждение оплаты. Росреестр принимает только оригинал квитанции об оплате.

Весь пакет документов нужно передать в Росреестр, причем сделать это можно в любом его отделении согласно поправкам к №218 ФЗ. Если вас направляют в отделение по месту нахождения объекта залога, это незаконно. А вот если вы принесете помятые бумаги или документы с исправлениями и вам откажут в регистрации, это будет законно. Согласно №122 ФЗ, к рассмотрению принимаются только целые бумаги.

Важно! Подать документы для регистрации закладной и права собственности можно через МФЦ. В этом случае срок процедуры увеличится на несколько дней, а сотрудники МФЦ сами отправят документы в Росреестр.

После того, как Росреестр примет у вас документы, его сотрудник выдаст расписку — одну для вас, другую для банка. В ней будет указан перечень принятых документов, срок выдачи свидетельства и контактный номер. По нему можно узнать, сколько делается выписка, подтверждающая право собственности, и когда она будет готова. Обычно процедура занимает от 1 до 5 рабочий день.

Важно! Есть определенные сроки регистрации закладной по ипотеке в МФЦ или Росреестре. Они прописаны в кредитном договоре.

Шаг 4: получить свидетельство

Придите в Росреестр в назначенную дату. После предоставления расписки сотрудник госоргана выдаст:

📌 заемщику — выписку из ЕГРН с отметкой об обременении;

📌 банку, который выдал ипотеку на покупку жилья — оригинал закладной на квартиру.

Шаг 5: получить дубликат

Сразу попросите банк выдать вам дубликат закладной. Это нужно, чтобы у вас на руках было подтверждение условий залога — в некоторых банках закладные теряют. Дубликат оформляется бесплатно, на нем ставится соответствующая отметка. При выдаче попросите сверить сведения в дубликате с оригиналом — небольшие ошибки в дальнейшем смогут сыграть с вами злую шутку.

Например, банк выдал вам дубликат с внесенными изменениями. А оригинал потерял. Вам понадобится потратить время и деньги, чтобы доказать свою правоту, даже при условии правильно составленного кредитного договора.

Как выглядит закладная по ипотеке

Цвет, размер бланка и шрифтов на нем могут отличаться в разных банках. Зато ФЗ №102 «Об ипотеке» выдвигает требования к сведениям, которые обязательно должны содержаться в документе. Это:

✅ название документа и его идентификационный номер — место, где указывается номер закладной по ипотеке, не регламентируется, но обычно его размещают в шапке;

✅ информация о заемщике — фамилия, имя, отчество, дата рождения и данные паспорта;

✅ информация о банке — юридические данные, включая ИНН, КПП и другие сведения;

✅ номер, дата заключения и другая информация о подписанном кредитном договоре;

✅ данные о кредите: его срок, сумма ежемесячного платежа, процентная ставка и другие;

✅ требования банка к погашению кредита;

✅ объект залога и сведения о нем — номер кадастрового паспорта, точный адрес и другие;

✅ стоимость залога по экспертной оценке;

✅ информация о праве залогодателя на собственность — сведения о регистрации права на имущество;

✅ подписи всех участников договора, дата регистрации кредитного договора и закладной.

Обязательно проверяйте всю информацию в ней и сверяйте данные в документе со сведениями в кредитном договоре. Если в договоре будут одни условия погашения займа, а в закладной — другие, приоритет будет отдан закладной.

Что делать после погашения ипотеки

После того, как вы погасили кредит на недвижимость, закладная аннулируется, а обременение с собственности снимается. То есть после погашения ипотеки банк уже никак не сможет воспользоваться вашим имуществом. Возврат закладной после оплаты ипотеки обычно происходит в течение нескольких дней, допустимый законодательством срок — календарный месяц, если иное не указано в кредитном договоре. Некоторые банки предлагают платную услугу по ускорению выдачи закладной.

Чтобы снять обременение на недвижимость:

❗ Полностью выплачиваете кредит и берете справку о полном погашении обязательств.

❗ Подаете заявление о выдаче закладной, забираете ее в течение месяца или другого срока, указанного в договоре.

❗ Идете в Росреестр или МФЦ и подаете закладную, справку из банка, заявление о снятии обременения.

❗ Получаете выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — ее лучше сохранить.

Что банк сможет сделать с закладной

Частично продать. В этом случае банк продает другой организации определенную часть залога, и перенаправляет платежи по ипотеке ей в течение определенного времени.

Переуступить права. Эта сделка считается сделкой купли-продажи. Фактически банк продает закладную, а вместе с ней — и ипотечный кредит. Новый владелец не может менять условия ранее заключенного договора, поэтому для вас ничего не поменяется.

Обменять. Банк также фактически продает закладную, но получает в обмен на нее другую. В этом случае вы тоже просто вносите ежемесячные платежи своему банку или залогодержателю напрямую, если он — МФО, физическое, юридическое лицо или кредитный кооператив. Если кредитор — не банк, он может сменить расчетный счет, и тогда придется платить кредит через другой банк.

Выпустить эмиссионные бумаги. Это — своеобразное разделение закладной на несколько частей, которые банк продает юридическим лицам. В этом случае условия договора также не меняются — вы продолжаете выплачивать ипотеку, но ежемесячный платеж будет делиться на части и уходить нескольким получателям.

Любая сделка с закладной и изменения, внесенные в нее впоследствии сделки, должны быть зарегистрированы в Росреестре. Новые владельцы закладных или их частей не могут менять условия кредитного договора — любые дополнения вносятся только двусторонним соглашением, с согласия плательщика. А вот после погашения закладной могут возникнуть сложности с ее поиском. Но вы всегда можете получить дубликат, чтобы снять обременение.

Возможные подводные камни и ответы на частые вопросы

❓ Что такое депозитарий закладных

Депозитарием называют компании, которые хранят закладные. Если банк передает закладные депозитарию, он может быстро обеспечить переход прав собственности по документу без участия Росреестра. Кроме того, депозитарии проводят централизованную обработку платежей — например, если банк продаст закладную, заемщик может платить депозитарию, а он будет перенаправлять деньги на нужные счета.

❓ Где хранится закладная по ипотеке

Оригинал хранится только у залогодержателя. У вас на руках может находиться дубликат — при утере оригинала он даст возможность снять обременение. Кстати, если банк потерял оригинал, он все равно обязан предоставить дубликат. Отказ в выдаче дубликата можно легко обжаловать в суде.

❓ Что делать, если банк потерял закладную

Если у вас есть дубликат, можно ничего не предпринимать и использовать его для снятия обременения. Если дубликата нет — банк должен получить его в Росреестре или оформить самостоятельно.

❓ Что делать, если банк не выдает закладную после погашения кредита

Важно — чтобы получить закладную, нужно написать заявление на ее получение. Без заявления никто не начнет процесс поиска и выдачи документа. Если вы не получили оригинал документа на руки в течение срока, установленного в договоре, после погашения ипотеки, напишите жалобу в банк или обратитесь в суд.

❓ Можно ли внести изменения в закладную

Закон не ограничивает внесение изменений в ценные бумаги. То есть в случае смены собственников, изменений кредитного договора или других изменений вы сможете поменять сведения в закладной. Для этого нужно обратиться в банк и составить соглашение о внесении изменений, а затем обратиться в Росреестр с подписанным соглашением и остальным пакетом документов.

❓ Как узнать, оформлялась ли закладная по ипотеке

Информация о наличие обременения на квартире не означает наличие или отсутствие закладной. Если вы планируете покупать квартиру, то перед сделкой продавец должен снять обременение. Если закладная оформлялась, то это повлияет на сроки снятия (придется ждать закладную у банка), если нет — сделка пройдет быстрее. Уточните этот момент у продавца, а реальные сроки выдачи закладной вы можете узнать и сами, обратившись в банк-залогодержатель (он указан в справке ЕГРН по данному объекту). Все это позволит правильно определить сроки проведения сделки.

❓ Если ипотека погашена досрочно

Если вы погасили займ досрочно, в порядке получения закладной на руки и снятии обременения с недвижимости ничего не меняется. Банк обязан выдать документ в течение календарного месяца с момента поступления запроса вне зависимости от того, выплатили вы кредит в срок или раньше.

❓ Возможна ли ипотека без закладной

Ипотека без оформления закладной возможна — мы говорили выше, что оформление ценной бумаги не является обязательным условием для получения займа. Но на практике большинство банков требуют ее регистрации.

❓ Если покупать строящееся жилье

Если вы покупаете строящееся жилье, в качестве залога выступают права требования к застройщику. То есть гарантии залогодержателя — то, что он сможет требовать от застройщика исполнения обязательств по строительству жилой недвижимости.

j.etagi.com