Платежная система мир что это такое: История и развитие платежной системы «Мир»

Платежная система «Мир» провела первые тестовые операции в ОАЭ — Экономика и бизнес

МОСКВА, 2 марта. /ТАСС/. Национальная платежная система «Мир» провела первые тестовые транзакции по своим картам в Дубае. Местным партнером «Мира» стала группа компаний Network International, оказывающая услуги на рынке электронной коммерции на Ближнем Востоке и в Африке, сообщили ТАСС в пресс-службе платежной системы.

«Первые тестовые транзакции по российским платежным картам проведены в Дубае (Объединенных Арабских Эмиратах, ОАЭ) в рамках реализации эксклюзивного договора о сотрудничестве между платежной системой «Мир» и ведущей компанией в сфере цифровой коммерции на Ближнем Востоке и в Африке Network International», — рассказали в пресс-службе «Мира».

В настоящее время карты «Мир» принимаются в 10 странах, еще в трех странах проведены первые операции. Также реализована возможность совершать трансграничные переводы с карт «Мир» на карты национальных платежных систем. Также реализована возможность совершать трансграничные переводы с карт «Мир» на карты национальных платежных систем Узбекистана (Uzcard) и Киргизии («Элкарт»).

Участниками платежной системы «Мир» являются 262 банка, которые принимают и обслуживают карты «Мир» в сети своих устройств. 150 кредитных организаций выпускает карты «Мир», которых, по данным платежной системы, эмитировано около 95 млн штук.

«Мир» ведет работу по расширению географии приема карт национальной платежной системы. Приоритетными являются страны, которые пользуются у российских туристов наибольшим спросом. Так, по данным Департамента туризма и коммерческого маркетинга Дубая, в 2019 году ОАЭ посетило около 728 тыс. россиян.

«ОАЭ традиционно являются одним из наиболее популярных туристических направлений, куда россияне ежегодно совершают сотни тысяч поездок. Наше дальнейшее сотрудничество с Network International будет направлено на то, чтобы предоставить держателям карт «Мир» возможность расплачиваться в ОАЭ своей привычной картой», — отметил глава платежной системы «Мир» Владимир Комлев.

Карта «МИР» — Государственное учреждение

Платёжная система «Мир» – это российская национальная

платёжная система, призванная обеспечить надёжность, безопасность, удобство и

доступность национальных платёжных инструментов – карт «МИР». Создание, выпуск

и организация приёма национальных платёжных карт системы «Мир» направлено на

обеспечение финансового суверенитета России, стабильности экономической и

банковской системы, национальной безопасности нашей страны.

Законодательные основы такой системы изложены в Федеральном

законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее –

Закон №161-ФЗ).

С 01.05.2019 на основании пункта 2

части 5 статьи 30.5 Закона № 161-ФЗ и в соответствии с изменениями

внесенными в внесенными постановлением Правительства Российской Федерации от

11.04.2019 № 419 «О внесении изменений в постановление Правительства Российской

Федерации от 01.12.2018 N 1466 «Об утверждении перечня иных выплат за счет

средств бюджетов бюджетной системы Российской Федерации для целей применения

частей 5 и 5.1 статьи 30.5 Федерального закона «О национальной платежной

системе» (далее – Постановление №1466), выплаты за счет средств бюджетов

бюджетной системы Российской Федерации в обязательном порядке зачисляются

на банковские счета клиентов кредитных организаций — физических лиц, операции

по которым осуществляются с использованием национальных платежных инструментов

(карты «Мир»).

Под действие Постановления № 1466 попадают следующие виды

страхового обеспечения:

-

по временной нетрудоспособности (только в отношении граждан, подвергшимся

воздействию радиации вследствие катастрофы на Чернобыльской АЭС) -

государственные пособия гражданам, имеющим детей

С 01. 07.2021 данные выплаты будут перечисляться только

07.2021 данные выплаты будут перечисляться только

на банковские счета, предусматривающие осуществление операций с использованием

платежных карт, являющихся национальными платежными инструментами (карта

«МИР»).

В случае отсутствия у работника, обратившегося за получением

вышеуказанных выплат, карты «Мир», а также при получении от него категоричного

отказа в её оформлении, во избежание возникновения спорных ситуаций и нарушения

сроков перечисления пособий, необходимо рекомендовать заявителю предоставить

реквизиты банковского счета, операции по которому осуществляются без

использования каких-либо платежных карт. Также допускаются получение страхового

обеспечения через организации почтовой связи.

Следует отметить, что в рамках пилотного проекта «Прямые

выплаты» получатели пособий на карту «МИР» смогли убедиться, что это наиболее

удобный вариант. Во-первых, для зачисления денежных средств на карту «Мир»

достаточно номера платежной карты «Мир» (от 16 до 19 знаков). Дополнительные

банковские реквизиты (номер банковского счета, наименование и БИК банка)

указывать не нужно. Минимизация платежных реквизитов позволила снизить

количество ошибок на всех стадиях обмена информацией.

Во-вторых, данная система позволяет сократить срок

зачисления средств кредитными учреждениями. Таким образом, застрахованное лицо

получает положенные выплаты, как правило, на 4-5 день после поступления

сведений от работодателя при установленном законом сроке в 10 дней.

Классическая карта «Мир»

Классическая карта «Мир»

Оператор платежной системы «Мир» — «Национальная система платежных карт» (АО «НСПК»), которая принадлежит Центральному банку Российской Федерации, что гарантирует наивысшие стандарты безопасности при проведении платежей.

Привет, Мир!

Возврат до 20% от суммы расчетов по карте «Мир»

кэшбэк 5%

Максимальный кэшбэк — до 5%

- Снятие и внесение наличных;

- Оплата покупок в магазинах и сети Интернет на территории РФ;

- Перевод средств, оплата ЖКХ, мобильной связи и других услуг;

- Получение информации через Мобильный банк и/или Интернет-банк;

- Технология МирАкцепт (MirAccept), которая обеспечивает безопасность платежей в Интернете;

- Доступен сервис Mir Pay.

В настоящий момент карта «Мир» обслуживается на территории РФ повсеместно, а также принимается в ряде зарубежных стран. Список банков, обслуживающих карты «Мир», размещен на сайте АО «НСПК».

Услуги снятия наличных, оплаты товаров и услуг по картам «Мир» доступны за рубежом: в Республике Армения, Абхазия, Южная Осетия, Беларусь, Казахстан, Кыргызстан, Узбекистан, Таджикистан, Турция, Кипр, Вьетнам.

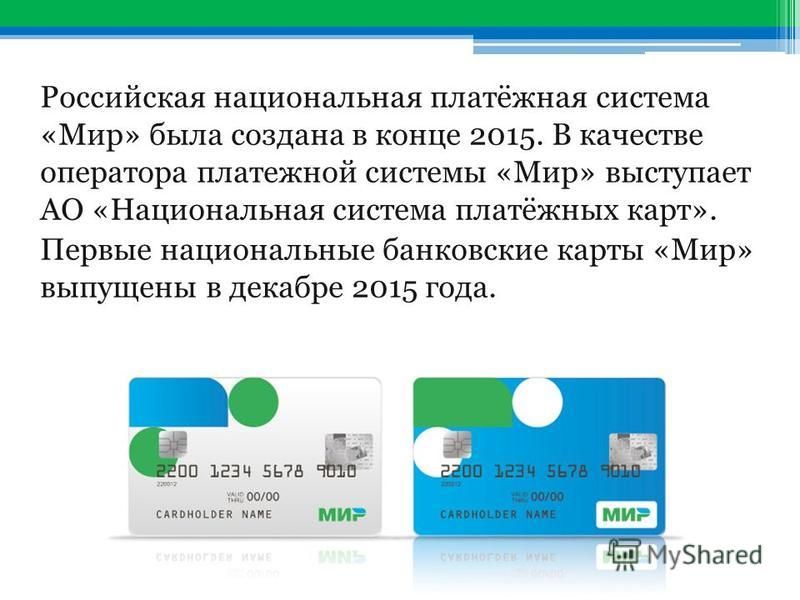

Платежная система «Мир» – российская национальная платежная система.

В декабре 2015 года выпущены первые карты «Мир». Планируется, что карта «Мир» получит максимальное распространение в России, также предусматривается выход карты за рубеж за счет ко-бейджинговых программ с международными платежными системами. Задачи НСПК – обеспечение бесперебойности операций по картам международных платежных систем на территории России, построение и развитие российской системы платежных карт.

Официальный сайт ПС «Мир»: www.mironline.ru

Глобальное исследование платежных систем (GPSS)

Прошлые опросы

2016

Четвертая итерация GPSS была запущена в декабре 2015 года.

Два дополнительных компонента были добавлены к четвертой итерации обследования GPSS в соответствии с инициативой Группы Всемирного банка по обеспечению всеобщего доступа к финансам к 2020 году:

- Модуль данных по транзакционным счетам и разноплановым точкам доступа как драйверы финансового доступа

- по агентным моделям для лучшего понимания условий, которые позволяют устойчиво расширять агентские сети, чтобы помочь преодолеть препятствия на пути к финансовому доступу

Приложение

Загрузки

- Данные GPSS 2016 (Учетные записи и доступ, транзакции розничных платежей и транзакции RTGS — объемы и значения)

- GPSS Note on Accounts and Access (2016)

- Платежные системы в мире: краткий обзор — сводные результаты четвертого глобального исследования платежных систем (2018)

Таблицы к отчету можно скачать ниже:

Раздел I: Нормативно-правовая база

Раздел II: Платежные системы для крупных сумм

Раздел III: Розничные платежные инструменты и системы

Раздел IV: Расчет по валютным операциям

Раздел V: Международные денежные переводы и другие трансграничные платежи

Раздел VI: Системы расчетов по ценным бумагам

Раздел VII: Надзор за платежной системой и сотрудничество

Раздел VIII: Реформирование национальной платежной системы

Раздел IX: Агентные модели

2012

Анкета исследования глобальных платежных систем 2012 года состоит из девяти разделов, охватывающих широкий круг тем, которые считаются неотъемлемой частью национальных платежных систем.Группа развития платежных систем Всемирного банка (PSDG) предприняла попытку найти правильный баланс между представлением всех актуальных вопросов на уровне глубины, подходящей для различных заинтересованных аудиторий, и предоставлением информации и данных, поступающих из глобальных платежных систем. Обзор доступен для широкой публики в кратчайшие сроки.

2012 Список респондентов

Анкета Глобального исследования платежных систем 2012

Методологическая записка 2012

Таблицы 2012 года представлены ниже.С вопросами и дополнительной информацией обращайтесь к Марии Терезе Чимиенти по адресу [email protected] или к Мелине Чолмондели по адресу [email protected].

Раздел I: Правовая и нормативная база

Раздел II: Платежные системы для крупных сумм

Раздел III: Розничные платежные инструменты и системы

Раздел IV: Расчет по валютным операциям

Раздел V: Международные денежные переводы и другие трансграничные платежи

Раздел VI: Системы расчетов по ценным бумагам

Раздел VII: Надзор за платежной системой и сотрудничество

Раздел VIII: Реформирование национальной платежной системы

Раздел IX: Доступ к платежной инфраструктуре

2010

Платежные системы по всему миру: обзор.Результаты исследования глобальных платежных систем, 2010 г.

- Приложение: ответы по странам

В этом отчете представлены результаты второго опроса национальных центральных банков, в ходе которого была собрана информация о состоянии национальных платежных систем и систем расчетов по ценным бумагам во всем мире. Этот опрос, подготовленный группой экспертов Группы по развитию платежных систем (PSDG), охватывает 139 стран.

Сферы, охваченные исследованием, включают: i) нормативно-правовая база; ii) Системы перевода крупных денежных средств; iii) розничные платежные системы; iv) Системы расчетов в иностранной валюте; v) Международные платежи и денежные переводы; vi) Системы расчетов по ценным бумагам; vii) Надзор за платежной системой и сотрудничество; и viii) планируемые и текущие реформы национальной платежной системы.

Как и в версии 2008 года, Обзор 2010 года дает представление о платежных системах и системах расчетов по ценным бумагам как в странах с развитой, так и в развивающейся экономике. Ожидается, что результаты этого опроса будут определять усилия по реформированию платежной системы как на национальном, так и на глобальном уровне.

Ожидается, что результаты этого опроса будут определять усилия по реформированию платежной системы как на национальном, так и на глобальном уровне.

2008

Платежные системы по всему миру: обзор. Результаты исследования глобальных платежных систем, 2008 г.

- Приложение: ответы по странам

Оплата, клиринг и расчеты в разных странах

В приведенном ниже списке приведены ссылки на публикации по платежным, клиринговым и расчетным системам для различных стран.

CPMI периодически публикует справочные материалы по платежным, клиринговым и расчетным системам в странах-членах CPMI. Эти отчеты широко известны как Красные книги и периодически пересматриваются. После того, как в 2009 году тогдашняя КПРС была расширена до 24 стран, Красная книга теперь издается в двух томах, охватывающих:

- 10 стран-членов (Австралия, Бразилия, Канада, Индия, Корея, Мексика, Россия, Сингапур, Швеция и Швейцария) — впервые опубликовано в сентябре 2011 г.

- Остальные 13 стран-членов (Бельгия, Китай, Франция, Германия, САР Гонконг, Италия, Япония, Нидерланды, Саудовская Аравия, Южная Африка, Турция, Великобритания и США) и зона евро.Включает главу о международных соглашениях

Публикации Красной книги, начиная с 2011 г., озаглавлены «Платежные, клиринговые и расчетные системы в …».

Красная книга статистика для стран CPMI публикуется отдельным томом и ежегодно обновляется.

В сотрудничестве с CPMI другие страны также опубликовали Красные книги о своих платежах и рыночной инфраструктуре.

Прочие публикации по платежным, клиринговым и расчетным системам включают:

- Зеленая книга : отчеты, охватывающие страны Сообщества развития юга Африки (SADC).Подготовлено командой проекта платежной системы САДК под эгидой Комитета управляющих центральных банков САДК и опубликовано БМР.

- Желтая книга : отчеты, опубликованные под эгидой CEMLA и Всемирного банка в рамках Инициативы по платежам и расчетам с ценными бумагами в Западном полушарии.

- Серебряная книга : отчеты, опубликованные под эгидой Всемирного банка в рамках Инициативы Содружества Независимых Государств по платежам и расчетам по ценным бумагам.

- Синяя книга : соответствующие публикации ЕЦБ.

Веб-сайты центральных банков могут предоставлять дополнительную или более свежую информацию.

Присылайте комментарии или предложения по адресу [email protected].

Африка | Америка | Азиатско-Тихоокеанский регион | Европа | Ближний Восток

Африка (вверх)

| Страна / региональное учреждение | Публикация (текст) | Статистические таблицы |

| Ангола | Глава страны Зеленой книги (1999) | |

| Бенин | ||

| Ботсвана | Национальное отделение Зеленой книги (1999) | |

| Буркина-Фасо | ||

| Кот-д’Ивуар | ||

| Гвинея-Бисау | ||

| Кения | ||

| Лесото | Глава страны Зеленой книги (1999) | |

| Малави | Глава страны Зеленой книги (1999) | |

| Мали | ||

| Маврикий | Глава страны Зеленой книги (1999) | |

| Мозамбик | Национальное отделение Зеленой книги (1999) | |

| Намибия | Глава страны Зеленой книги (1999) | |

| Нигер | ||

| Сенегал | ||

| Южная Африка | Заглавие страны Красной книги (2012) | Статистика по странам Красной книги |

| Танзания | Национальное отделение Зеленой книги (1999) | |

| Того | ||

| Тунис | ||

| Замбия | Национальное отделение Зеленой книги (1999) | |

| Зимбабве | Глава страны Зеленой книги (1999) | |

| SADC | Зеленая книга (1999) |

Америка (вверх)

Азиатско-Тихоокеанский регион (вверх)

Европа (вверх)

Ближний Восток (вверх)

(Вернуться к началу)

54 страны активировали платежные системы в реальном времени

Согласно новому исследованию, опубликованному сегодня FIS (NYSE: FIS), мировым лидером в области технологий финансовых услуг, количество используемых платежных систем в реальном времени по всему миру увеличилось на 35 процентов за последний год и почти в четыре раза с 2014 года.

В своем шестом ежегодном отчете «Ароматы быстроты» FIS определила 54 страны с активными программами платежей в реальном времени, по сравнению с 40 в 2018 году и почти в четыре раза больше, чем было указано в первом исследовании 2014 года. Основными факторами, способствовавшими этому увеличению, стали новые программы, запущенные в Азии, и расширение европейской схемы мгновенных кредитных переводов SEPA (SCT Inst).

В отчете программы платежей в реальном времени по всему миру оцениваются по шкале от 1 до 5 (5 — наивысший уровень) в рамках своего «Индекса инноваций Faster Payments».”Программы были оценены по инновационным характеристикам, доступности средств и рыночному применению. Индия получила единственную оценку 5+ и остается мировым лидером по использованию платежей в реальном времени. За последний год в стране наблюдалось 10-кратное увеличение стоимости и 8-кратное увеличение объемов транзакций через национальную службу немедленных платежей (IMPS).

Шесть стран (Австралия, Дания, Польша, Румыния, Сингапур и Швеция) получили оценку 4+ для своих систем платежей в реальном времени. U.Южная и Великобритания были среди 31 другой страны или региона с рейтингом 4 за их более быстрые схемы платежей.

«Потребители и предприятия во всем мире требуют более быстрых платежей, и все больше стран и финансовых учреждений слышат призыв и принимают меры», — сказал Раджа Гопалакришнан, исполнительный вице-президент FIS по международным банкам и платежам. «Хотя это хорошая новость для рынка, мы находимся только в начале этой революции, и для глобального перехода к платежам в реальном времени необходимо гораздо больше инвестиций.

Исследование FIS показало, что растущее использование сервисов на основе чата, розничных приложений, мгновенных кредитов и открытых API-интерфейсов, а также переход к глобальному стандарту платежей ISO 20022 являются ключевыми факторами, способствующими более широкому внедрению системы реального времени. платежи по всему миру.

«Платежи в реальном времени расширяются по всему миру беспрецедентными темпами, — сказал Рон Ван Везель, старший аналитик Aite Group. «Финансовые учреждения, у которых есть стратегия платежей в реальном времени, будут впереди всех.”

«Финансовые учреждения, у которых есть стратегия платежей в реальном времени, будут впереди всех.”

Четыре краеугольных камня платежей в цифровую эпоху

Четыре краеугольных камня платежей в цифровую эпоху

Выступление управляющего директора Кристалины Георгиевой

на (Virtual) Singapore FinTech Festival 2020

11 декабря 2020

В состоянии готовности к поставке

Спасибо, Маниша, за теплое вступление, и спасибо Валютному управлению Сингапура за приглашение.Для меня большая честь присоединиться к политикам и предпринимателям со всего мира.

2020 год был чрезвычайно трудным. Пандемия причинила огромные страдания. Слишком большой экономический ущерб несут наиболее уязвимые люди как в более богатых, так и в более бедных странах.

Но есть и яркие пятна. Героические медсестры и врачи спасают жизни. Основные работники, поддерживающие свет, работающую воду и заполненные полки магазинов.

И есть много других, кто поддерживал бизнес — например, люди из индустрии высоких технологий.Вы глубоко изменили наши способы работы, взаимодействия и повседневной жизни. Вы сделали цифровое будущее на кончиках наших пальцев — и до наших порогов.

Позвольте мне представить себе это будущее и четыре краеугольных камня , необходимых для его построения.

Представьте себе мебельщика — квалифицированный ремесленник — работающего на фабрике в Таиланде. Наступает рецессия. Она теряет работу. Затем, отправив на телефон пособие по безработице, она открывает собственную мастерскую и занимается продажей на месте.

Ремесленник принимает и принимает мобильные платежи. Она решает поделиться своими платежными данными, что позволит ей получить онлайн-ссуду, нанять людей и развивать свой бизнес . Однажды она получает сообщение с вопросом, отправляется ли она за границу.

Вам больше не нужно быть большим, чтобы быть глобальным.

Цифровая платформа обрабатывает ее платежи из-за границы по низкой цене. И это обеспечивает страхование, сбережения и варианты инвестирования ее вкладов, делая ее средства к существованию более устойчивыми.

Ничего из этого было бы невозможно даже десять лет назад.

Это история о человеческом драйве и изобретательности…

Рассказ о революции в сфере платежей, которая стирает физическое расстояние; это генерирует данные — это новое золото и, следовательно, часто новое обеспечение . Речь идет о платежах, которые являются дешевыми и общедоступными; которые легко интегрированы в нашу цифровую жизнь.

И По мере того, как мы совершаем платежи, меняется наш мир .Мы можем предоставить доступ к финансовым услугам 1,7 миллиарда взрослых людей, которые все еще не охвачены банковскими услугами. И помочь еще большему количеству уязвимых людей, которые в настоящее время платят высокие гонорары.

Кроме того, банковская и финансовая отрасль претерпевает изменения за счет данных, автоматизации и аналитики в реальном времени. Наконец, платежные инновации могут изменить международную валютную систему — способы, которыми мы проводим трансграничные операции, получаем доступ к иностранным активам, обмениваем валюты и устанавливаем цены на товары.

Цифровые платежи предназначены не только для технически подкованных людей — они имеют огромное значение для всего мира.

Итак, мы должны действовать смело и осторожно. Мы должны обеспечить, чтобы платежи развивались в соответствии с потребностями пользователей, оставаясь при этом безопасными и устойчивыми. Это на микроуровне. А на макроуровне нам необходимо развивать финансовый сектор и международную валютную систему, которые будут эффективными и надежными, справедливыми, инклюзивными и по-прежнему динамичными.

Цифровое будущее ремесленника будет опираться на четыре краеугольных камня: (i) инновации частного сектора; (ii) участие государственного сектора (iii) нормативно-правовая база; и (iv) международное сотрудничество.

Давайте посмотрим на каждого.

I. Инновации в частном секторе

Инновации в частном секторе хорошо послужили многим людям. Подумайте о банковских счетах, на которых мы делаем сбережения, и о картах, которые мы используем для оплаты. Или мобильные деньги нашего ремесленника.

Многие люди все еще используют наличные деньги, но их количество может быстро уменьшаться: возьмите Швецию, где только 10 процентов взрослого населения все еще используют наличные деньги, по сравнению с 40 процентами десять лет назад.За тот же период количество счетов мобильных денег в Кении увеличилось в геометрической прогрессии с 12 миллионов до 61 миллиона — больше, чем население страны.

Частный сектор лучше всего может оценить потребности людей и предприятий, предоставить разнообразие продуктов и услуг, которые они хотят, и принять на себя риски, необходимые для инноваций.

Но мы должны гарантировать, что эти риски не перерастут в риски для конечных пользователей или финансовой системы . И мы должны избегать других ловушек, таких как монопольная власть или недостаточное обслуживание уязвимых слоев населения.

Для этого нам понадобятся три других краеугольных камня.

II. Участие государственного сектора

Следующим шагом является участие государственного сектора для предоставления проверяемого цифрового идентификатора, инфраструктуры связи, денег центрального банка и других предметов первой необходимости.

Digital ID позволяет нашим мастерам получать новые финансовые услуги. Это одно из предварительных условий доступности финансовых услуг.

Другой — доступ в Интернет — наша история работает, только если ремесленник в сети.И почти половина населения мира не , в том числе 75 процентов населения в Африке к югу от Сахары и почти 70 процентов в Южной Азии. Картина обратная в Северной Америке, где 75 процентов подключены.

МВФ настоятельно поощряет инвестиции в инфраструктуру сейчас в рамках усилий по восстановлению после COVID. Лучше всего синхронизировать государственные инвестиции. Если страны будут действовать сообща, они смогут достичь на две трети большего при тех же затратах, чем если бы каждая страна действовала в одиночку.И они также могут привлечь важные частные инвестиции.

И, конечно же, деньги центральных банков — традиционно банкноты, монеты и резервы — остаются важными. Способность нашего тайского мастера конвертировать полученные цифровые деньги в местную валюту по запросу является ключевым показателем стабильности.

Валюта Центрального банка также помогает ей принимать платежи мобильными деньгами, выпущенными разными провайдерами. Как и в общем языке, деньги центрального банка позволяют одному провайдеру платить другому.На этом основании каждая финтех-компания может предлагать и развивать свои собственные услуги. Взаимодействие дает толчок инновациям и разнообразию платежей.

Как должны развиваться деньги центральных банков в эпоху цифровых технологий? Будут ли новые провайдеры платежей иметь доступ к деньгам центрального банка? Будет ли представлена цифровая версия банкнот и монет? Многие страны рассматривают именно такую возможность.

Хотя форма денег центрального банка может измениться, его функция не должна измениться.Он по-прежнему должен обеспечивать стабильность других форм денег, обеспечивая при этом возможность их эволюции и разнообразия.

III. Нормативно-правовая база

Третий краеугольный камень не менее важен — надежная нормативно-правовая база. Они должны позволять инновациям и стартапам процветать, одновременно достигая основных целей: защита и конфиденциальность потребителей, противодействие отмыванию денег и другим преступлениям, а также обеспечение стабильности и устойчивости для всех.

Нормативная ясность важна и особенно сложна, поскольку технологии и продукты быстро развиваются . Начать бизнес несложно, потому что нужно заполнить несколько форм. Настоящее препятствие — это незнание, сколько их будет еще. Новые участники спросят: каким правилам я подчиняюсь? Будет ли мой продукт считаться депозитом, ценной бумагой, платежной системой или чем-то еще?

По традиции Ли Куан Ю правительство Сингапура продолжает вводить новшества — его новый закон о платежах многообещающий.Он направлен на определение цифровых платежных инструментов и принятие подхода к регулированию платежей, основанного на деятельности и рисках.

Все сделано правильно, что уравнивает правила игры для новых участников: та же деятельность, те же риски… те же правила . Но оценка этих рисков вызывает новые вопросы. Например, наш мастер предлагал данные о платежах вместо обеспечения. Но являются ли займы, основанные на более точных данных и аналитике, менее рискованными? Должна ли она платить меньше?

Законодателям и регулирующим органам следует предоставить ресурсы для достижения успеха и опережения.Им потребуется дальновидность и сотрудничество, учитывая широкие разветвления новых платежей: центральные банки и министерства финансов работают с антимонопольными агентствами, группами по конфиденциальности, агентствами по защите данных, правоохранительными органами, гражданским обществом и защитниками интересов потребителей, просто чтобы назвать несколько.

IV. Международное сотрудничество

И как деньги пересекают границы, так и наши регулирующие усилия. Это подводит меня к последнему краеугольному камню: международному сотрудничеству, в том числе для облегчения международных платежей и управления побочными эффектами.

Сможет ли наш ремесленник отправлять деньги за границу так же легко, как мы отправляем текстовые сообщения? Или ей придется платить в среднем семь процентов сборов , как это делают сегодня 800 миллионов человек, которые зависят от денежных переводов?

Но отправить деньги сложнее, чем отправить текстовое сообщение. Для этого потребуются технологические стандарты между цифровыми деньгами, взаимное регулирование и правовой режим, а также системы идентификации, пользующиеся доверием в разных странах. Совет по финансовой стабильности при поддержке МВФ недавно предложил дорожную карту по увеличению трансграничных платежей.Но впереди еще много работы по его реализации.

Для этого потребуются технологические стандарты между цифровыми деньгами, взаимное регулирование и правовой режим, а также системы идентификации, пользующиеся доверием в разных странах. Совет по финансовой стабильности при поддержке МВФ недавно предложил дорожную карту по увеличению трансграничных платежей.Но впереди еще много работы по его реализации.

Сотрудничество также является ключом к устранению побочных эффектов. По мере того, как цифровые деньги становятся все более распространенными, будут ощущаться во всем мире. К ним относятся обмен внутренних валют на более привлекательные иностранные валюты, снижение эффективности денежно-кредитной политики и обход ограничений по счету движения капитала.

Вторичные эффекты могут быть еще более значительными. При определенных условиях новые цифровые деньги могут повлиять на международную валютную систему .

Страны мира создали МВФ, чтобы помочь им руководить международной валютной системой и сделать ее двигателем роста для всех . В то время как риск дальнейшего расхождения между богатыми и бедными увеличился, мы признаем, что ответственность никогда не была такой большей.

Сегодня мы готовы содействовать формированию более устойчивой денежной системы — более инклюзивной, умной и экологически чистой.

Лауреат Нобелевской премии мира и бывший президент Либерии Эллен Джонсон-Серлиф однажды сказала: «Если ваши мечты не пугают вас, значит, они недостаточно велики.”

Глобальные компании, начинающие предприниматели и наши мастера мечтают о большом. Нам нужно сделать так, чтобы платежная революция работала для всех.

Спасибо.

Департамент коммуникаций МВФ

ОТНОШЕНИЯ СО СМИ

ПРЕСС-ОФИЦЕР: Надя Сабер

Телефон: +1 202623-7100 Эл. Почта: [email protected]

@IMFSpokesperson

Цифровые валюты Центрального банка и новый мир денег и платежных систем

Три катализатора вызывают фундаментальную переориентацию внутренних и международных валютных и платежных систем: Libra Facebook, цифровая валюта центрального банка Китая (система цифровой валюты / электронных платежей (DCEP)) и пандемия COVID-19. Эти катализаторы резко контрастируют с и предыдущими сбоями и находятся в центре внимания нашей новой статьи.

Эти катализаторы резко контрастируют с и предыдущими сбоями и находятся в центре внимания нашей новой статьи.

Во-первых, и это очень важно, каждый катализатор, вероятно, будет иметь системное воздействие на внутренние и международные платежные системы. Во-вторых, все три системных катализатора работают одновременно. В-третьих, все три фактора взаимно усиливают друг друга: события и нормативные изменения, влияющие на одно, часто напрямую влияют на другие.

Хотя Биткойн привлек большое внимание с момента своего запуска в 2009 году, объявление Facebook о Libra в 2019 году — собственной криптовалюте в сочетании с глобальной цифровой платежной системой и системой цифровой идентификации через Facebook / WhatsApp / Instagram Pay — стало первым катализатором достаточного масштаба и потенциал побудить центральные банки переосмыслить свой подход к суверенным цифровым валютам (SDC).Он подчеркивает истинный потенциал технологий для революции в деньгах и платежах. Хотя до сих пор основное внимание уделялось роли технологии распределенного реестра и блокчейна, централизованные платежные системы также трансформировались в результате развития технологий — как розничные («системы быстрых платежей»), так и оптовые («системы валовых расчетов в реальном времени» ).

Libra вторгается в традиционную заповедь суверенов — создание валюты — и, таким образом, может спровоцировать центральные банки на защиту своей территории.Этим объясняются сильные и скоординированные усилия по включению Libra в сферу надзора, а также попытки развернуть SDC для ответа на вызовы Libra и новых технологий в существующих системах денег и платежей. Очевидно, что наиболее значительным событием станет запуск SDC для основной валюты, такого как DCEP, объявленный Китаем через несколько месяцев после объявления Libra. Однако испытания DCEP не проводились до тех пор, пока третий катализатор, COVID-19, не побудил Китай начать преобразование своей внутренней денежно-кредитной и платежной системы. В настоящее время в Китае проходят живые испытания DCEP.

В настоящее время в Китае проходят живые испытания DCEP.

Когда цифровой юань будет полностью запущен, он, скорее всего, станет первой цифровой валютой центрального банка (CBDC) из крупной экономики. Его запуск будет иметь значительное международное влияние, поскольку он почти наверняка вызовет ускорение, активацию или развитие ряда аналогичных проектов по всему миру, как среди тех, кто хочет с ним взаимодействовать, так и среди тех, кто стремится с ним конкурировать. В то же время кризис COVID-19 уже заставляет центральные банки и правительства всего мира срочно задуматься о том, могут ли они и должны ли они разрабатывать и внедрять свои собственные CBDC.CBDC рассматриваются как инструмент, который может значительно улучшить способность правительства направлять стимулирующие платежи гражданам в таких странах, как США, в которых отсутствуют эффективные, современные и комплексные платежные системы.

Самым значительным потенциалом CBDC, несомненно, будет «цифровой доллар», который окажет глобальное влияние. В то время как дискуссии велись в течение нескольких лет без особого прогресса, сочетание технологий, частной конкуренции, геополитики и внутренних потребностей движет дискуссиями совершенно по-новому.В качестве одного примера, предложение о цифровом долларе было включено (но не принято) в законодательные меры США по COVID-19 в марте 2020 года. С тех пор обсуждения стали более ожесточенными, от слушаний в Конгрессе до предложений Фонда цифрового доллара и исследований Федеральной резервной системы. и политические дискуссии на высоком уровне в США и во всем мире.

Libra, цифровой юань и COVID-19 бросили вызов политикам и регулирующим органам во всем мире. Хотя Биткойн и его потомки до сих пор в значительной степени игнорировались, глобальные стейблкоины (такие как Libra) представляют реальную угрозу существующей платежной инфраструктуре и уникальную возможность для развития платежных систем.Широкое распространение SDC, вызванное цифровым юанем и COVID-19, сейчас набирает скорость по всему миру. Очевидно, что будут очень разные подходы в зависимости от внутреннего и международного контекста и обстоятельств: CBDC для крупных экономик будут иметь как внутреннее, так и глобальное влияние, в то время как CBDC из развивающихся стран и стран с формирующимся рынком будут в большей степени ориентированы на свою территорию.

Очевидно, что будут очень разные подходы в зависимости от внутреннего и международного контекста и обстоятельств: CBDC для крупных экономик будут иметь как внутреннее, так и глобальное влияние, в то время как CBDC из развивающихся стран и стран с формирующимся рынком будут в большей степени ориентированы на свою территорию.

В этом контексте мы утверждаем в нашей статье, что большинству центральных банков следует сосредоточиться не на развертывании новых форм денег на основе блокчейн, а, скорее, на преобразовании своих платежных систем.

Мы рассматриваем централизованные, децентрализованные и гибридные модели, которые могут использовать технологии и регулирование для объединения денег и платежей. Ни полностью частные альтернативные платежные системы (APS), ни строго публичные SDC вряд ли будут доминировать.

Скорее, как и в случае с существующими платежными системами, мы ожидаем появления гибридных моделей, предполагающих партнерство между государственным и частным секторами, вслед за тремя системными катализаторами. В этих структурах в денежно-кредитных механизмах по-прежнему будут доминировать центральные банки, особенно банки с крупной экономикой, а частный сектор будет участвовать в различных платежных конфигурациях.Эта гибридная модель SDC во многих случаях объединяет денежно-кредитную и платежную системы, что дает наибольшие потенциальные выгоды, связанные с решением проблем COVID-19 и поддержкой финансовой доступности и устойчивого развития.

Такая структура могла бы способствовать глобализации за счет создания общей технологической системы денег и платежей во всем мире, но также могла бы фрагментировать глобальную денежно-кредитную и финансовую систему на конкурирующие валютные блоки. К сожалению, последнее представляется более вероятным в нынешних условиях с возможным появлением цифрового юаня, цифрового доллара и, возможно, других SDC.

Для большинства правительств наибольшие внутренние выгоды будут получены за счет систем быстрых платежей. Однако на международном уровне очевидно, что появление национальной денежно-кредитной конкуренции через крупные экономические SDC станет определяющим событием в следующем десятилетии.

Однако на международном уровне очевидно, что появление национальной денежно-кредитной конкуренции через крупные экономические SDC станет определяющим событием в следующем десятилетии.

Этот пост пришел к нам от Дугласа У. Арнера из Университета Гонконга — юридический факультет, Росс П. Бакли в Университете Нового Южного Уэльса — юридический факультет, Дирка А. Зетше из Университета Люксембурга — факультет права Юриспруденция, экономика и финансы, Дюссельдорфский университет им. Генриха Гейне — Центр делового и корпоративного права, и Антон Н.Диденко в Университете Нового Южного Уэльса — юридический факультет. Он основан на их недавнем документе «После Весов, цифрового юаня и COVID-19: цифровые валюты Центрального банка и новый мир денег и платежных систем», доступном здесь.

Глобальная платежная система (GPS)

Глобальное платежное решение (GPS)

Повысьте эффективность и контроль переводов средств с помощью Montran Global Payment Solution.

Стандартные комплекты Montran

Монтран создал глобальную платежную индустрию, бизнес которой многие провозглашают «мировым лидером». Никто не может претендовать на то, чтобы соответствовать нашей широте, охвату и приспособляемости. Montran устанавливает мировой стандарт.

Необходимость в новом платежном центре

Слияния и глобализация в банковской отрасли приводят к необходимости создания центра межоперационных платежей, который позволит глобальным банкам более эффективно конкурировать. Автоматизация, стандартизация и сквозная обработка необходимы для успеха на таком рынке, как и управление внутренними и международными нормативными требованиями, а также надежное управление ликвидностью и рисками.

Montran Global Payment Solutions

Последняя версия открытой системы успешной и проверенной Global Payment System (GPS) Montran представляет собой онлайн-систему для автоматической обработки всех платежей, как иностранных, так и внутренних. GPS Montran не только является приложением с поддержкой SWIFT, но и имеет сертифицированные интерфейсы к клиринговым и расчетным системам по всему миру.

GPS Montran не только является приложением с поддержкой SWIFT, но и имеет сертифицированные интерфейсы к клиринговым и расчетным системам по всему миру.

Поистине глобальное решение, GPS объединяет всю платежную инфраструктуру в платежный центр, который поддерживает несколько банков и филиалов в разных странах, с использованием нескольких валют, на нескольких языках.

Работая на всех популярных платформах и реляционных базах данных, GPS обеспечивает выдающуюся масштабируемость и надежность.

Улучшенный контроль управления средствами

Система управления ликвидностью

Montran отслеживает позиции в течение дня в режиме реального времени. Этот модуль, совместимый с платежными и коммуникационными данными, обеспечивает немедленный доступ к информации о глобальной валютной позиции и контролирует планирование, маршрутизацию и изменение маршрутов платежей в соответствии с процедурами, установленными банком.

Увеличить сквозную обработку

GPS снижает эксплуатационные расходы и увеличивает пропускную способность за счет максимального увеличения скорости сквозной обработки (STP), повышения качества получаемых сообщений с помощью технологий, разработанных за десятилетия международного опыта. Пользователи Montran могут рассчитывать на максимально высокие ставки STP.

Повышение операционной эффективности

Благодаря множеству приложений, связанных с платежами, таких как наша хорошо зарекомендовавшая себя система компенсации расследований, система текущих счетов DDA, продукты главной книги и Global Webstation, решение Montran устраняет затраты и накладные расходы на поддержку нескольких систем.GPS также снижает подверженность рискам, предоставляя консолидированное представление о положении банка, улучшая при этом качество обслуживания клиентов.

Система платежных шлюзов Montran

Платежный шлюз Montran обеспечивает портал для сетей связи, включая SWIFT и других поставщиков сообщений, бэк-офисные системы и платежи с использованием национальных электронных платежных систем (NEPS), таких как RTGS, ACH и CSD. Гибкая системная архитектура позволяет платежному шлюзу адаптироваться к любым требованиям конфигурации, включая доступ из филиалов по всему миру.Чтобы упростить STP для информации о платежах и сообщениях, шлюз принимает сообщения и платежи в стандартных SWIFT FIN и MX, SEPA, ISO, XML и проприетарных форматах. Исходящие платежи и сообщения также соответствуют требованиям SWIFT FIN и MX, SEPA, ISO, NEPS и сопоставимых интерфейсов. Платежный шлюз использует тонкий клиент для обеспечения доступа как к головному офису, так и к филиалам.

Гибкая системная архитектура позволяет платежному шлюзу адаптироваться к любым требованиям конфигурации, включая доступ из филиалов по всему миру.Чтобы упростить STP для информации о платежах и сообщениях, шлюз принимает сообщения и платежи в стандартных SWIFT FIN и MX, SEPA, ISO, XML и проприетарных форматах. Исходящие платежи и сообщения также соответствуют требованиям SWIFT FIN и MX, SEPA, ISO, NEPS и сопоставимых интерфейсов. Платежный шлюз использует тонкий клиент для обеспечения доступа как к головному офису, так и к филиалам.

Платежные услуги Montran

Трансформации в банковских и платежных технологиях, такие как IP, заменяющие другие протоколы и использование SWIFTNet и XML, адаптируются клиринговыми системами, такими как CHIPS, Fedwire, TARGET2, CLS и другими CSM.Эти учреждения устанавливают стандарты для платежных услуг, создавая возможности для широкого спектра услуг для клиентов банка. Благодаря использованию модульных компонентов Montran полностью автоматизирует платежные сервисы для клиентов, значительно снижая стоимость и риски, связанные с внедрением сложных платежных приложений. Montran предлагает решения, начиная от простого клиентского подключения, обеспечивающего платежи, до системы, предоставляющей широкий спектр глобальных услуг. Реализация клиентских платежных услуг включает в себя множество вариантов создания и доставки платежей, все соответствующие дисплеи для мониторинга и широкие средства отчетности.Платежные услуги включают обработку полного спектра расчетных и клиринговых операций, включая кредитовые переводы и прямое дебетование SEPA, операции с иностранной валютой, включая конвертацию, корреспондентские платежи, денежные переводы, чеки и иностранные тратты. Инструкции дополнены комиссией и сборами, включая особые условия для клиентов, инструкции по расчетам, экономические коды и бухгалтерские записи. Выходные сообщения форматируются и передаются, и отправляются подтверждения.

- Характеристики

- Модули

- Безопасность

- Облачные вычисления

Другие функции

- Global Positioning — позволяет управлять ликвидностью в реальном времени, отслеживать позиции в течение дня и динамически направлять сообщения.

- Гибкая настройка — отвечает конкретным требованиям каждого банка за счет использования многоуровневой реализации программного обеспечения.

- Стандартизация сообщений — использование общего внутреннего формата позволяет автоматически преобразовывать в соответствующие SWIFT, ISO или клиринговые форматы, а также в системы фронт-офиса и бэк-офиса банка и обратно.

- Безопасность — обеспечивает высокоуровневые сложные механизмы безопасности, одобренные и сертифицированные центральными банками и отраслевыми организациями.

- Расширенная система фильтрации (EFS) — система для идентификации и блокировки транзакций с участием сторон, обнаруженных в OFAC (Управление по контролю за иностранными активами), Global Watch Lists, LAC (Local Asset Control), списках AML европейских и других стран. EFS можно настроить для работы как независимый модуль или интегрировать с GPS.

- Механизмы правил — чтобы уменьшить зависимость от поставщика, GPS предоставляет механизмы правил во всем приложении с акцентом на управление потоком, комиссии и сборы, определение типа платежа и даты валютирования, а также параметрические элементы управления, которые оказались ценными для клиенты.Кроме того, набор инструментов тестирования на уровне пользователя позволяет банку моделировать возможные модификации.

Основные модули GPS

- Global WebStation — мощное трехуровневое, кроссплатформенное, ориентированное на клиента приложение на основе Java, которое позволяет пользователю осуществлять полный контроль над счетами в принимающем банке.

- Управление ликвидностью — мультивалютная система управления средствами в режиме реального времени, которая использует данные, производимые модулями платежей и связи, и обеспечивает немедленный доступ к глобальной информации о денежной позиции и контроль над планированием и выпуском платежей.Включает объединение денежных средств и очистку балансов для одного или нескольких наборов счетов в древовидной структуре.

- Универсальный интерфейс — комплексное промежуточное программное решение, автоматизирующее обмен информацией между сетями денежных переводов и любой внешней системой. Он позволяет обмениваться сообщениями в стиле SWIFT, ISO и XML для управления информацией об остатке на счете, уведомлением о получении, размещением платежей и публикацией ежедневных операций, а также общей обработкой платежей и консультированием.

- Message Gateway — позволяет нескольким приложениям, банкам и филиалам совместно использовать ресурсы и облегчает обмен платежными сообщениями между SWIFT, системами клиринга и расчетов, интерфейсами бэк-офиса и другими продуктами взаимодействия.

- Управление мандатами — комплексная система управления позволяет выполнять мандаты вручную или из внешних систем, таких как централизованная ACH. Этот модуль может работать независимо, взаимодействуя с собственной платежной системой банка, или может быть интегрирован с Montran GPS для проверки транзакций в режиме реального времени на соответствие требованиям.

Безопасность

Montran GPS обеспечивает высочайший уровень защиты и конфиденциальности информации о транзакциях в отрасли. Стандарты безопасности разработаны, чтобы соответствовать или превосходить стандарты сети SWIFT, даже если они не связаны напрямую со SWIFT. Безопасность доступа к данным обеспечивается за счет как цифровой подписи, так и технологии шифрования на основе технологии открытого ключа. Для любой конфиденциальной операции применяется политика одобрения четырех или даже шести глаз.Экраны спроектированы так, чтобы быть удобными и интуитивно понятными, с настраиваемыми меню с помощью функций профиля пользователя. Система поддерживает интеграцию с сервером LDAP в качестве централизованного репозитория пользователей, единого входа и двухфакторной аутентификации.

Решение Montran GPS соответствует критериям проверки IBM Ready for PureSystems.

Чтобы узнать больше о продуктах IBM PureSystems, щелкните значок ниже.

Описание платформы

Система Montran Global Payments System включена в IBM PureFlex, предлагая встроенные экспертные знания, интеграцию по дизайну и упрощенный опыт.IBM PureFlex System включает интегрированные шаблоны экспертных знаний, предназначенные для автоматизации и оптимизации развертывания и обслуживания рабочих нагрузок Montran GPS. Опыт развертывания может ускорить окупаемость до 100 раз по сравнению с традиционными системами. Опыт консолидации и управления стимулирует автоматизацию, значительно сокращая ручные процессы. Опыт оптимизации также позволяет инфраструктуре гибко реагировать на неожиданные требования, не требуя дорогостоящих избыточных мощностей.

Обеспечивая простоту и гибкость системы с интегрированным опытом, Montran GPS можно быстро развернуть, обеспечить требуемый уровень производительности и минимизировать время простоя системы при одновременном управлении расходами.

Требования к оборудованию

• IBM PureFlex System 1.0

Шаблон виртуального устройства Montran GPS для IBM PureFlex System скоро будет доступен для загрузки. Пожалуйста, позвоните по телефону + 1-212-684-5214 или напишите по адресу [email protected] для получения более подробной информации.

Архитектура

- На основе архитектуры открытой системы

- Стандартный пользовательский интерфейс «тонкого клиента» на основе браузера

- Компоненты серверного приложения, написанные на Java и работающие в корпоративной среде Java EE 5.0 сервер приложений

- Взаимодействие за счет использования стандартизированного Java API (JDBC, JMS, JTA, JCA), интерфейсных адаптеров и SOA

интеграция

Готовность к SWIFT

Montran является партнером SWIFT с 1985 года, а платежные системы — это приложения, поддерживающие SWIFT.

Для получения дополнительной информации о программах сертификации SWIFTReady щелкните значок ниже.

Что такое PSP, как это работает и кто возглавляет отрасль | пользователя Stfalcon.

com

com

Поколение Z, кажется, уже произвело революцию в современном потоке жизни и, в частности, в цифровом мире. В настоящее время почти половина активных потребителей принадлежит к этой возрастной группе, и их характеризуют как «клиенты сейчас смотрят, покупают сейчас».

Статистика показывает, что:

- Около 70% потребителей поколения Z используют приложения мобильного банкинга ежедневно или еженедельно

- Более 80% представителей поколения Z делают покупки в Интернете через смартфон и находятся под влиянием социальных сетей

- Менее 20 % представителей поколения Z используют наличные деньги.

Итак, эти наркоманы экрана жаждут оперативности во всем, а также онлайн-платежей. Кроме того, они требуют очень актуального и максимально персонализированного опыта.

Фактически это определяет развитие сектора онлайн-платежей, делая его динамичным и стремительно развивающимся. Провайдеры интернет-платежей обязаны постоянно повышать ставки, чтобы удовлетворить потребности потребителей.

В настоящее время платежные карты, чеки и наличные деньги все чаще уходят за пределы платежного пространства, в то время как новая эра приходит с преобладанием онлайн-платежей в один клик, электронных кошельков и криптовалют.

Задача для каждого современного провайдера онлайн-платежей огромна. Тем не менее, новые продукты, упрощающие онлайн-транзакции, соответствуют современным требованиям.

Тем не менее, чтобы оставаться конкурентоспособными, компании и сайты электронной коммерции должны перенимать последние инновации от поставщиков платежных услуг и соответствующим образом настраивать свои системы и услуги.

Платежные системы различаются от страны к стране, однако, имея опыт работы с разными странами и регионами, мы можем заверить вас, что практически любую PSP можно интегрировать.

В настоящее время, чтобы вести бизнес в любом месте и принимать транзакции со всего мира, вы должны воспользоваться услугами провайдера онлайн-платежей. Это позволяет вам принимать цифровые платежи, сделанные с помощью кредитной карты или банковским переводом, а также управлять транзакциями. Давайте посмотрим на типы PSP, их работу и, наконец, список десяти ведущих поставщиков платежных услуг сегодня немного подробнее. Надеюсь, это поможет вам сделать правильный выбор модели поставщика платежных услуг для вашего цифрового решения, когда вы столкнетесь с необходимостью.

Это позволяет вам принимать цифровые платежи, сделанные с помощью кредитной карты или банковским переводом, а также управлять транзакциями. Давайте посмотрим на типы PSP, их работу и, наконец, список десяти ведущих поставщиков платежных услуг сегодня немного подробнее. Надеюсь, это поможет вам сделать правильный выбор модели поставщика платежных услуг для вашего цифрового решения, когда вы столкнетесь с необходимостью.

Для понимания процесса работы платежной системы необходимо знать ее участников, основными из которых являются процессор (распределитель платежей или шлюз), мерчант, дилер.

Основная функция платежного шлюза — аутентифицировать платежную информацию и безопасно передавать ее между различными группами и банками. Как правило, шлюзы предоставляются операторами финансовых услуг или банками и чрезвычайно выгодны, поскольку доступны круглосуточно и без выходных.

Позволяет продавцам обрабатывать различные виды платежей (кредитные карты, банковские переводы, дебетовые и кредитные операции).

Дилеры получают платежи напрямую от финансовых учреждений, в то время как поставщики платежных услуг выступают в качестве дистрибьюторов. Однако существует несколько типов PSP, и вам следует очень тщательно выбирать наиболее подходящий. Технический аспект — одна из самых важных вещей, которые здесь имеют значение.

Выбирая PSP, в первую очередь следует учитывать следующие аспекты:

В зависимости от типа продаваемых товаров и услуг следует выбрать местного поставщика платежной системы или глобального поставщика платежных систем.

Кроме того, современным потребителям требуются эффективные и простые решения, которые можно использовать в дороге. Таким образом, PSP, которые предлагают Check-out, особенно с возможностью адаптации к мобильным носителям, имеют приоритет.

Выбирая PSP для уже существующего онлайн-решения, следует обратить внимание на предлагаемые ею сервисные модули. Рассмотрим системы, которые предлагают варианты подключения iFrame, переадресации (перенаправления) или API.

Все платежные системы, которые вы предлагаете своим клиентам, должны иметь надлежащую сертификацию и соответствовать Стандарту безопасности данных индустрии платежных карт (PCI DSS).Это обеспечит защиту финансовых данных ваших клиентов от мошенничества или кражи.

В настоящее время провайдеры онлайн-платежей предлагают разные услуги, которые не совпадают. Вот почему так важно четко понимать, какие услуги важны для вашего бизнеса. Например, управление подпиской имеет значение для новых и растущих предприятий и постоянных клиентских функций для розничных продавцов продуктов питания и средств массовой информации.

Для определенных областей доступность службы поддержки играет решающую роль, и здесь следует учитывать объем предлагаемой поддержки, язык, на котором она предлагается, доступность и стоимость.

Защита от рисков от пропуска платежей — вы можете выбрать ее или отдельные дополнительные модули предотвращения мошенничества, а также проверку адреса клиента, кредита и черного списка.

Некоторые поставщики услуг также предлагают варианты выставления счетов, мониторинг платежей, уведомления о взыскании долга, а также бизнес-счета и управление конвертацией валюты.

Модели затрат PSP являются переменными, часто включая как фиксированные, так и переменные сборы. Кроме того, стоимость может зависеть от выручки от продаж и количества транзакций.Кроме того, могут быть установлены или ежемесячные сборы, курсы конвертации валюты и сборы за отмену. Все эти аспекты должны быть тщательно изучены и проанализированы в соответствии с положением дел в вашем бизнесе и принятием взвешенного решения.

Этот провайдер платежных услуг кажется самым известным в мире, количество активных пользователей уже превышает 250 миллионов, а количество продавцов, использующих его, 17 миллионов. PayPal утверждает, что установка кнопки на странице электронной коммерции увеличивает продажи в среднем на 30%.

PSP прозрачна, проста в настройке и использовании. Он предлагает множество возможностей интеграции, наименьшая из которых связана с тележками для покупок и программным обеспечением для бухгалтерского учета или доставки. Пользователям предлагаются настраиваемая касса и мобильный телефон.

Комиссия стандартная — 3,4% и 0,2 фунта стерлингов за транзакцию.

Основным преимуществом этой PSP является то, что она полностью настраивается. Каждый продавец может разработать персонализированную кассу для лучшего обслуживания клиентов и увеличения конверсии.Система принимает дебетовые и кредитные карты всех видов и местные способы оплаты, такие как, например, China Union Pay, Carte Bleue, JCBCartaSi и т. Д. Предполагаются комиссии в виде процентов за транзакции, без настройки или ежемесячных сборов.

PSP была разработана Google, чтобы пользователи могли платить через учетную запись, привязанную к профилю Google. Он упрощает покупку товаров и услуг для миллионов пользователей аккаунтов Google, делая платежи простыми. Плата за услугу определяется в процентах от ежемесячного объема продаж.

Популярная система, позволяющая проводить платежи через Amazon API. Комиссия основана на процентах: чем больше сумма, тем меньше процент.

Широко распространенная PSP, которая упрощает прием и администрирование онлайн-платежей. Кроме того, его можно интегрировать с большим количеством мобильных решений и использовать для управления подписками и получения дохода. Надежный API Stripe позволяет хранить карты клиентов в файле, а его сложные платежные функции легко реализовать. Будучи торговым аккаунтом для своих поставщиков, он выполняет все необходимые согласования и согласования.

Нет платы за установку или ежемесячной платы, но есть процент за транзакцию.

Skrill существует уже 20 лет и поддерживает более сотни способов оплаты в 200 странах почти в 40 валютах. Это позволяет безопасно и без проблем принимать платежи со всего мира. Комиссия составляет от 1,5% до 4%.

Этот PSP использует систему прямого дебета всего за 1% за транзакцию, но не более 2 фунтов стерлингов. Это быстрый и простой способ совершать онлайн-платежи, разовые или повторяющиеся.

Эта PSP кажется идеальной для обеспечения лучшего в своем классе пользовательского опыта, включая идентификацию, доставку, селекторы платежей и ряд настраиваемых модулей. Соединяя 60 миллионов потребителей со 100 000 торговцев в 14 странах, он включает в себя все основные способы оплаты и позволяет осуществлять платежи с помощью карты, банковского перевода или любого из вариантов оплаты позже. Что важно, Klarna берет на себя полный кредитный риск и риск мошенничества по всем покупкам.

Это решение примечательно тем, что это не только PSP, но и средство для создания интернет-магазина с нуля.Это позволяет создать настраиваемую страницу заказа, соответствующую дизайну любого существующего сайта. Кроме того, покупателям отображаются цены в местной валюте и на их языке. Таким образом, FastSpring является премиальным решением и взимает около 9% за транзакцию. Продавцы получают платежи два раза в месяц.

Программа предназначена для мобильных ОС Android и Apple. Он работает с цифровыми квитанциями и отчетами о продажах и предоставляет аналитику полученных платежей, что помогает в оптимизации бизнеса. Несмотря на то, что решение поддерживает 130 валют, сейчас оно доступно только в США, Канаде и Японии.

Система разработана таким образом, чтобы вы могли развивать свой бизнес по подписке. Он поддерживает автоматические уведомления по электронной почте о скидках, акциях или повышении цен. Он утверждает, что является «ведущей платформой для регулярного выставления счетов» и обрабатывает счетчики. Ценообразование варьируется от примерно ста долларов в месяц до 300 долларов и процентов.

Выбор провайдера платежной системы — не всегда простая задача. Чтобы сделать полностью осознанный и разумный выбор, вы должны знать специфику каждой PSP и потребности вашего бизнеса.PayPal может, например, быть самым популярным, однако не иметь всех ответов на ваши нужды, в то время как FastSpring может быть самым дорогим, но решает все ваши проблемы одновременно.