Перевод сумма номер: Популярные СМС-команды — СберБанк

Перевод денег по номеру карты в Сбербанке, ВТБ-24, Билайне, Теле2, Мегафоне и МТС

Банковские карты сегодня становятся не просто способом хранения денег, они являются удобным и простым платежным средством. С их помощью можно покупать товары, рассчитываться за услуги, осуществлять переводы денежных средств.

Содержание

Скрыть

- В каких случаях для перевода достаточно номера карты?

- Перевод с электронного кошелька

- Перевод через систему электронных платежей.

- Через международные сервисы перевода

- Через банкоматы и терминалы

- Как перевести деньги по номеру карты в Сбербанке?

- Перевод денег по номеру карты в Тинькофф банке

- Перевод в других банках

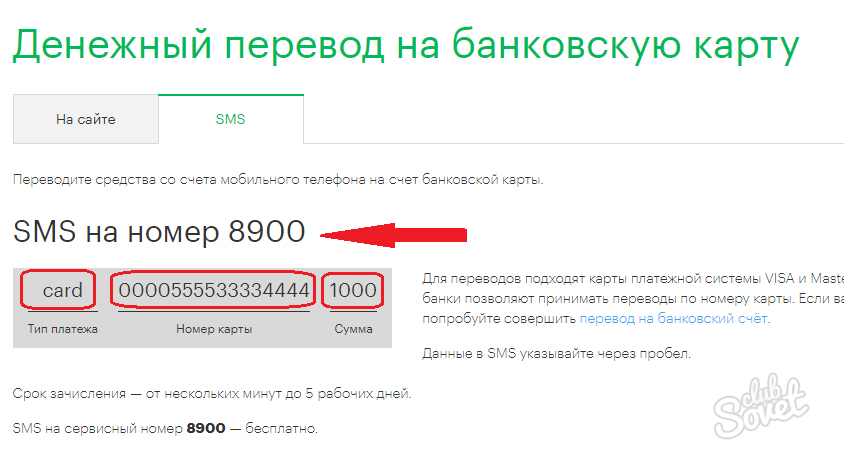

- Перевод денег через SMS по номеру карты

- Время зачисления средств

- Лимиты и тарифы

- В каких случаях нельзя предоставлять номер карты?

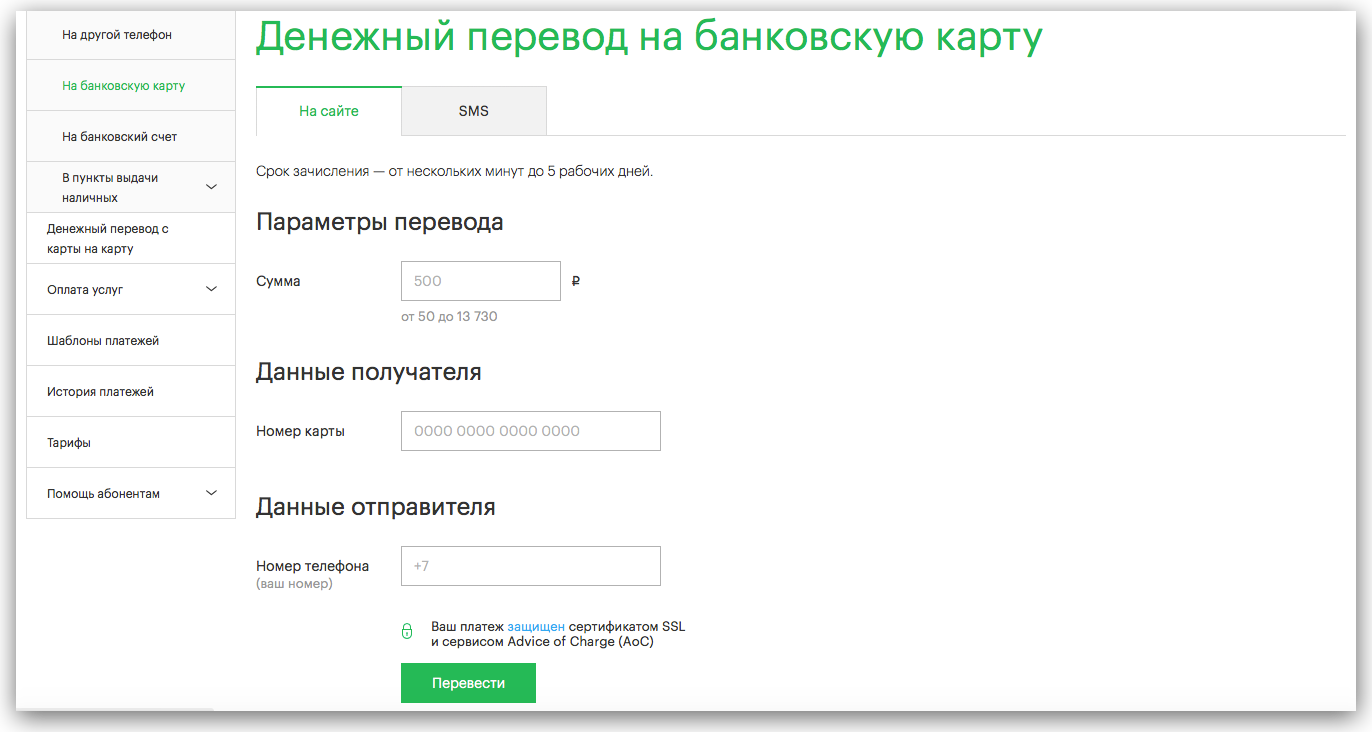

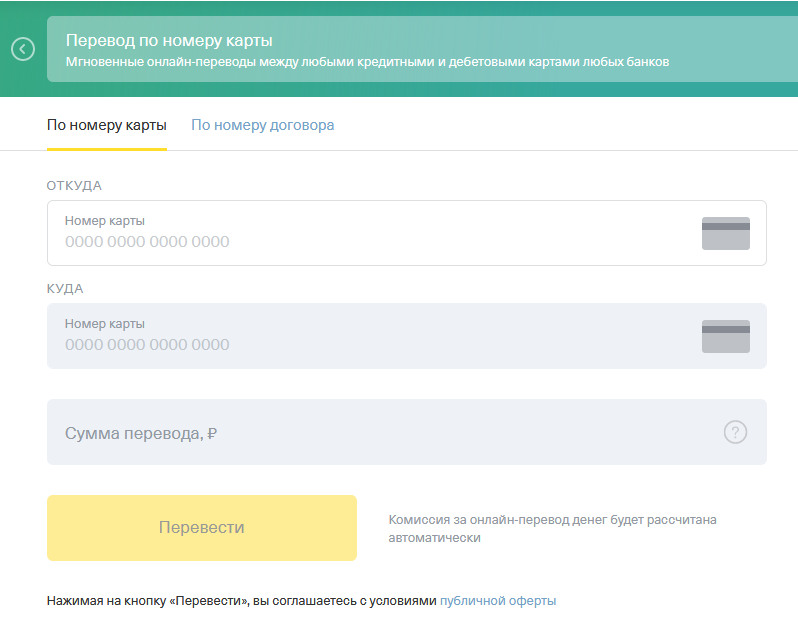

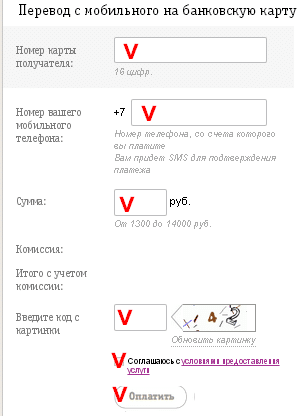

Теперь, чтобы перевести деньги на другой счет, можно не идти в банк или на почту. Все операции проводятся онлайн или при помощи банкомата банка. Для операции потребуется знать только номер карты получателя.

Все операции проводятся онлайн или при помощи банкомата банка. Для операции потребуется знать только номер карты получателя.

Способы перевода денег по номеру карты:

- Онлайн.

- СМС-сообщением.

- Через банкомат.

В каких случаях для перевода достаточно номера карты?

Перевести деньги на карточный счет возможно, если клиент знает 16 – значный уникальный номер владельца пластика. Он содержит в себе всю информацию для идентификации клиента и банка-получателя, поэтому не требуется вводить дополнительные данные: наименование и БИК кредитной организации, Ф.И.О. получателя средств и т. д.

При переводах в системе одного банка операция проводится, как правило, бесплатно в пределах определенных дневных лимитов. При необходимости осуществить платеж в другой банк для начала надо уточнить тариф за операцию. Он может составить 0,5-2% от суммы. Если клиент переводит суммы, превышающие установленное ограничение, ему дополнительно придется заплатить комиссию с величины превышения.

Информацию о возможности перевода денег с участием карт Visa Electron и Maestro необходимо уточнять в банке, т. к. по ним удаленная оплата может быть запрещена.

Перевод с электронного кошелька

Перевести деньги по номеру карты с электронного кошелька можно в случае, когда операция осуществляется в рамках одной страны, т. е. если кошелек зарегистрирован в той же стране, куда осуществляется перевод средств.

Все переводы с электронных кошельков платные, комиссия составит от 2,5% до 3%, дополнительно взимается определенная сумма. Средства поступают на счет в течение 1-2 дней.

Для возможности осуществления операции, электронный кошелек ВЕБ МАНИ требует, чтобы у клиента был формальный аттестат (для этого он должен сбросить скан паспорта на электронную почту кошелька). Операция совершается из раздела «Оплата услуг». Там выбирается опция «Перевод на любую карту».

Для перевода денег с кошелька Яндекс. Деньги на свои счета понадобиться именной кошелек:

При переводе на счет другого человека потребуется пройти идентификацию (для этого необходимо посетить офис Яндекс. Денег с паспортом).

Денег с паспортом).

Максимальный перевод с именного кошелька 15 тыс. р., за месяц можно перевести до 300 тыс. р.

Аналогичным способом осуществляется перевод денег с КИВИ (комиссия при этом составляет 2% +20 р., максимально перевести можно до 600 тыс. р. в месяц) и другие электронные кошельки.

Перевод через систему электронных платежей.

При помощи системы электронных платежей делать переводы просто, средства поступают практически мгновенно (в течение часа, реже на следующий день). Они производятся с помощью мобильных приложений банков, которые позволяют осуществлять операции с мобильного телефона пользователя.

Чтобы произвести операцию выполняются следующие действия:

- Подключается услуга мобильный банк, если она не была автоматически подключена при получении карты. Услугу можно подключить через банкомат.

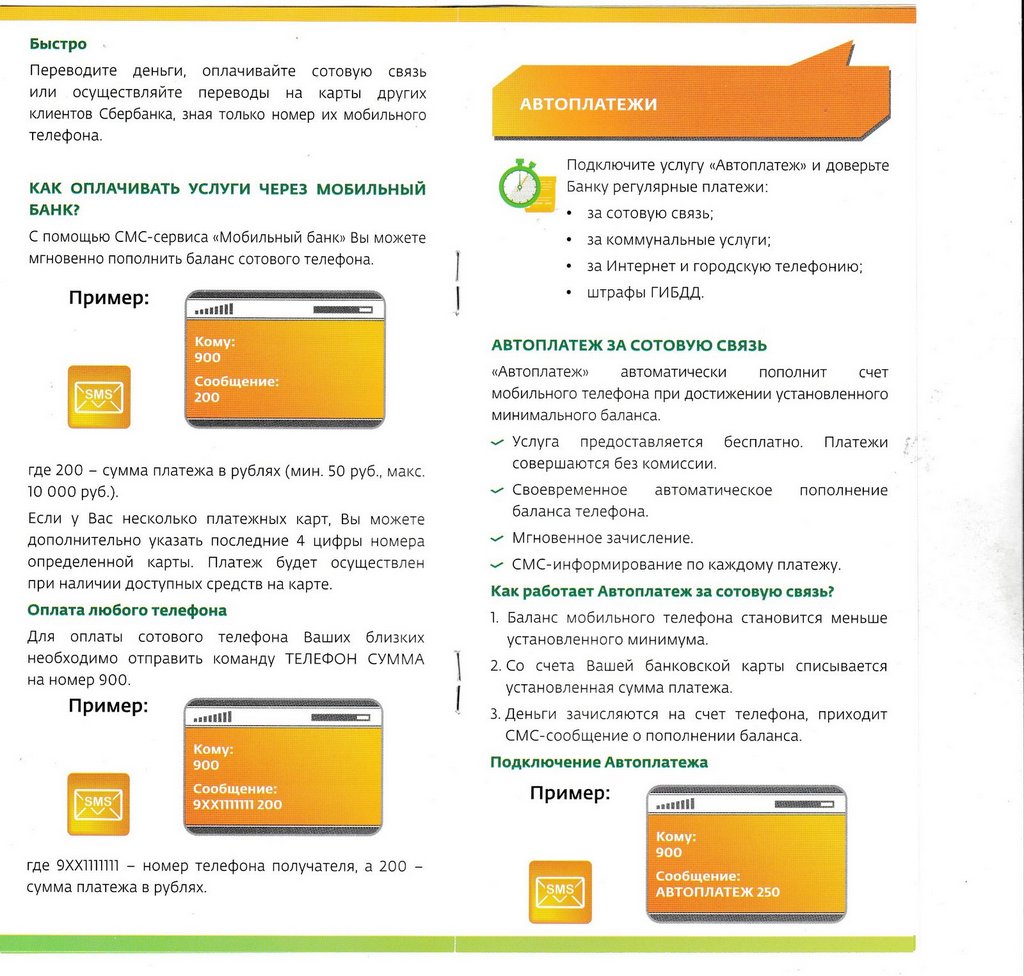

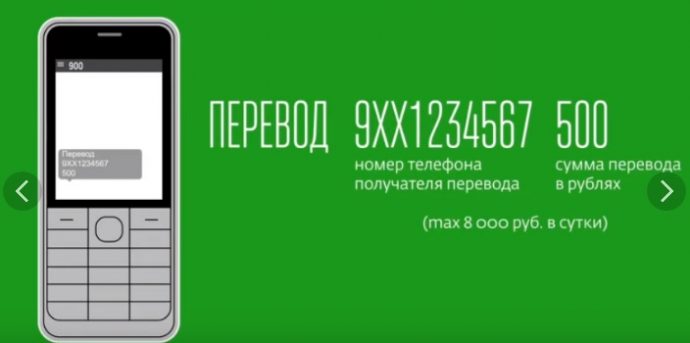

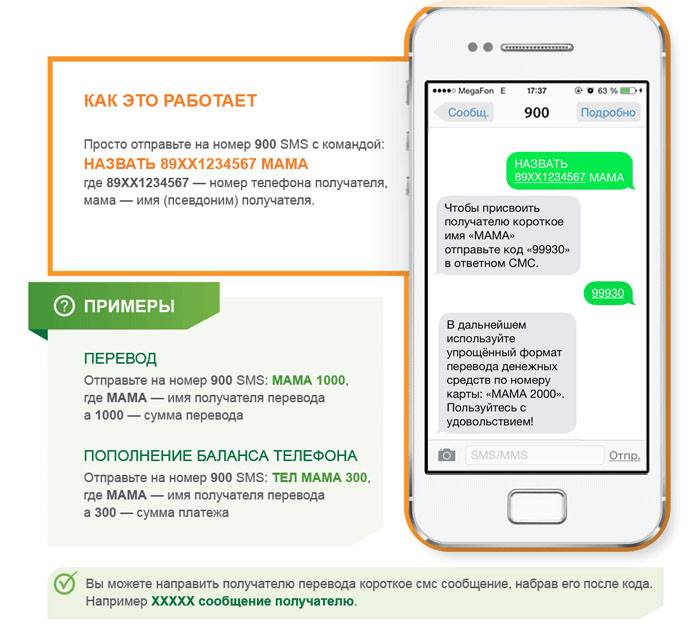

- Пользователь отправляет смс-сообщение на номер, который отвечает в кредитной организации за сервис. Например, в Сбербанке, это номер 900, сообщение будет следующего содержания: ПЕРЕВОД 0000 300.

Слово может быть написано латинскими буквами, нули – это номер счета получателя (последние четыре цифры), 300– сумма.

Слово может быть написано латинскими буквами, нули – это номер счета получателя (последние четыре цифры), 300– сумма. - В ответ банком автоматически формируется СМС с проверочными данными получателя средств и кодом для подтверждения операции.

- Пользователь вводит код и делает проводку.

- Деньги поступают на карту получателя, на телефон отправителя приходит смс об успешно проведенной операции.

Слово может быть написано латинскими буквами, нули – это номер счета получателя (последние четыре цифры), 300– сумма.

Слово может быть написано латинскими буквами, нули – это номер счета получателя (последние четыре цифры), 300– сумма.При необходимости указать конкретный счет для списания средств, 4 последние цифры счета прописываются непосредственно в смс перед номером счета получателя.

В зависимости от банка-корреспондента может быть снята комиссия за операцию.

Через международные сервисы перевода

Международные сервисы перевода позволяют быстро перевести средства по номеру карты. Наиболее распространенными из них являются:

WesternUnion. Компания работает в 200 странах, имеет более полумиллиона представительств, офисов, партнеров. Отправление денег возможно онлайн, при помощи терминалов, а также через посещения любого пункта обслуживания.

Золотая корона. Сеть имеет около 50 тыс. представительств и компаний партнеров.

Юнистрим. Имеет около 300 пунктов выдачи, и более 400 партнеров. Владельцы MasterCard могут бесплатно переводить деньги в любую страну мира онлайн.

Лидер. Имеет 7 тыс. пунктов обслуживания по РФ, 130 тыс. по всему миру. Данная сеть разработана Альфа банком.

Комиссия по переводам составляет до 1,5-2% в зависимости от страны, куда осуществляется операция.

Через банкоматы и терминалы

Если нет возможности провести операцию через интернет, можно это сделать через банкоматы или терминалы банков. Для этого необходимо вставить карту в устройство, проверить баланс, и найти опцию «Денежные переводы». Далее, вводится номер счета, и проверяется информация о получателе средств.

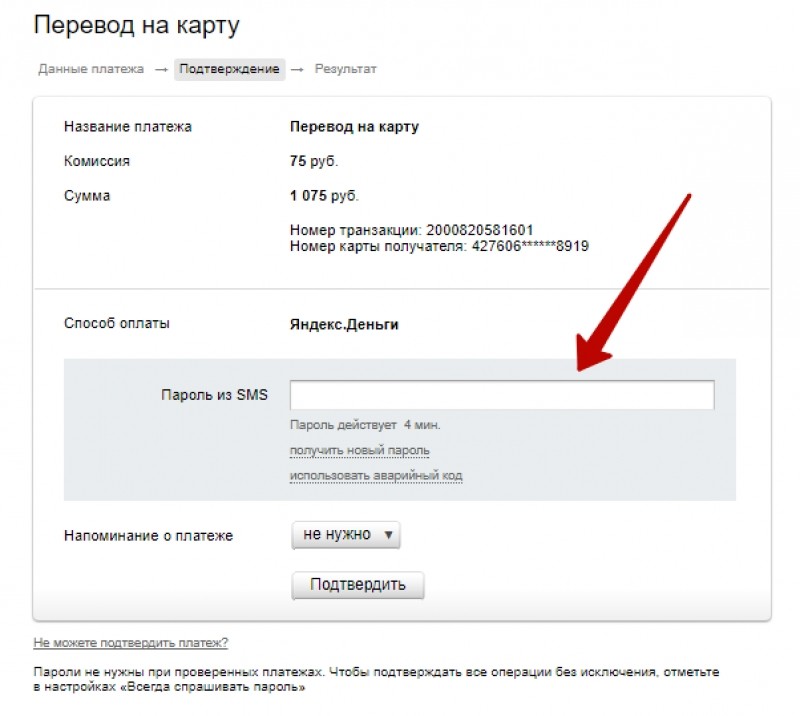

После введения суммы перевода система запросит подтверждение операции при помощи пароля, который высылается на мобильный телефон плательщика. Для повышения безопасности перевода код действует только 10 минут.

Деньги поступают на счет в течение 15 мин. после операции.

Необходимо тщательно проверять введенную информацию. Отмена операции возможна только в некоторых случаях, это является платной услугой. Чаще отмена операции невозможна.

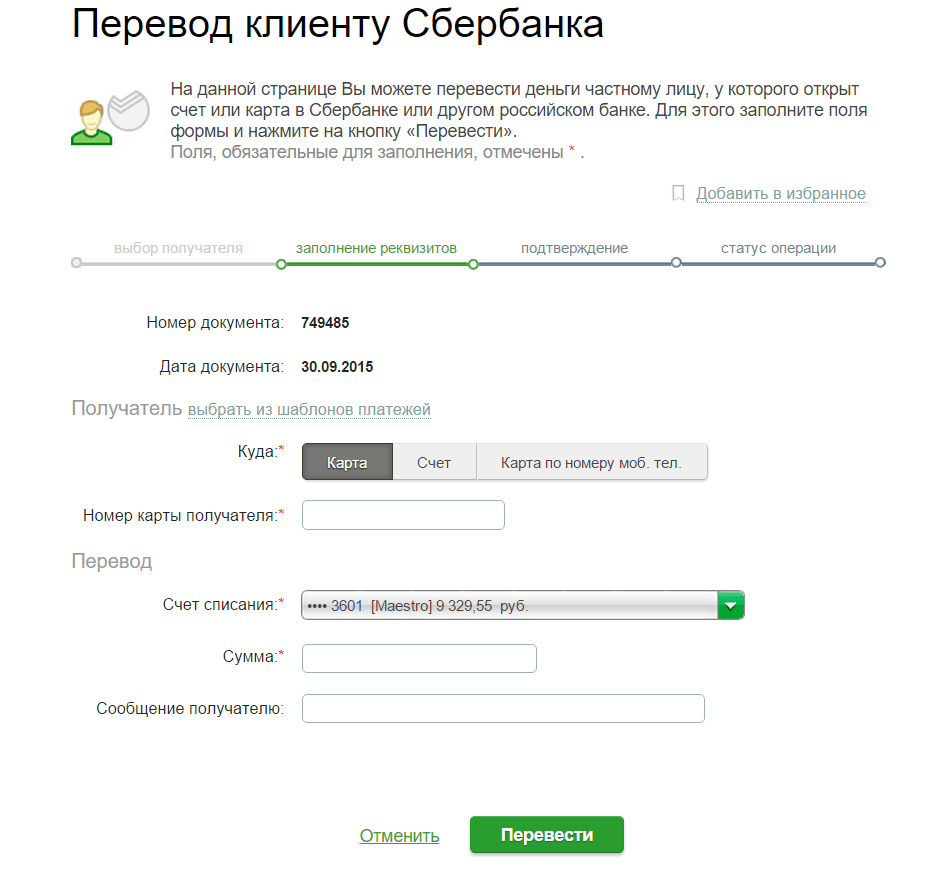

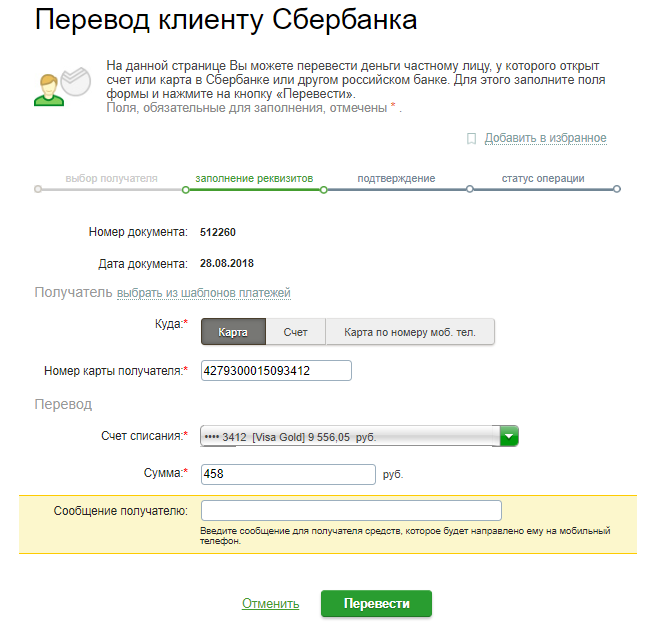

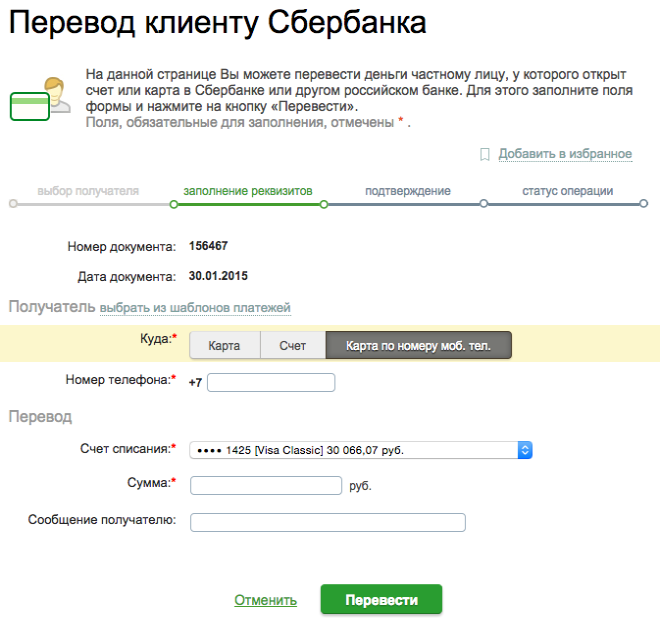

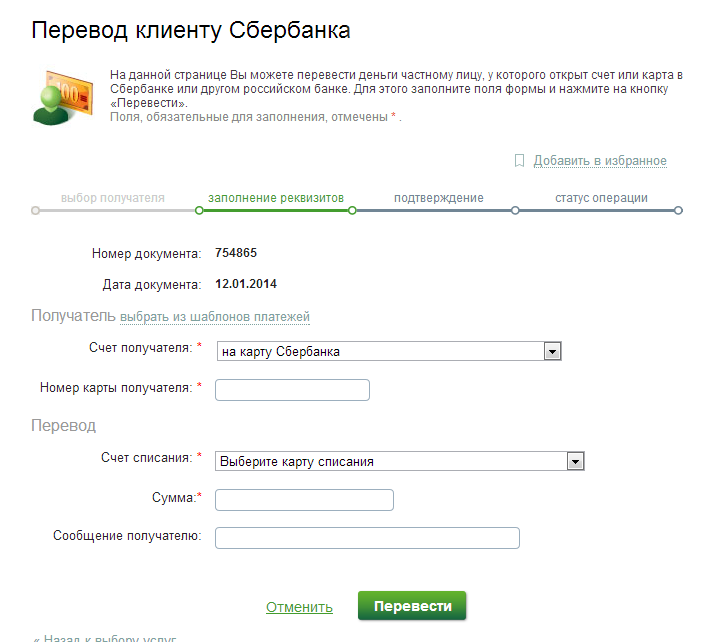

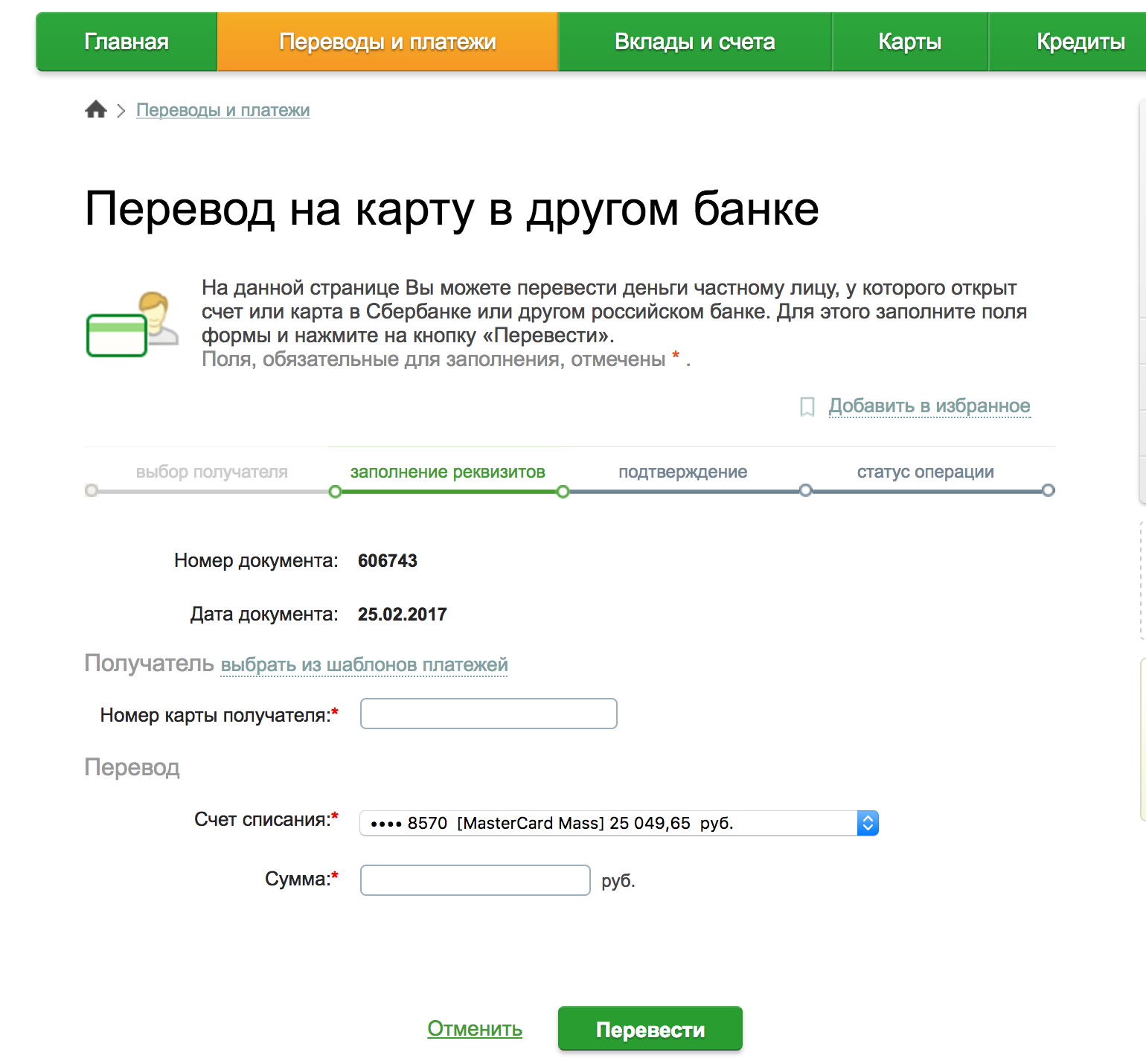

Как перевести деньги по номеру карты в Сбербанке?

Клиенты Сбербанка могут переводить деньги по номеру счета как на свою карту, так и на карту другого человека. Переводы осуществляются в рублях. После совершения операции отменить проводку невозможно.

При платеже в системе Сбербанка, операция бесплатная. Если платеж проходит в пределах города (список которых утверждает кредитная организация), то комиссия также не начисляется.

На операции, совершаемые за пределы города, начисляется комиссия в размере 1,5% от суммы перевода, если клиент платит через отделение банка, при платеже онлайн тариф составляет 1%.

Инструкция по переводу средств через личный кабинет на сайте банка:

После захода в личный кабинет, клиент выбирает тип перевода:

- Для перевода средств с одного счета на другой, открытые в Сбербанке у одного клиента, выбирается раздел «Переводы между своими счетами»:

Здесь указываются счета списания и зачисления, сумма перевода. Далее, пользователь подтверждает операцию вводом кода, который высылается на мобильный телефон клиента.

Далее, пользователь подтверждает операцию вводом кода, который высылается на мобильный телефон клиента.

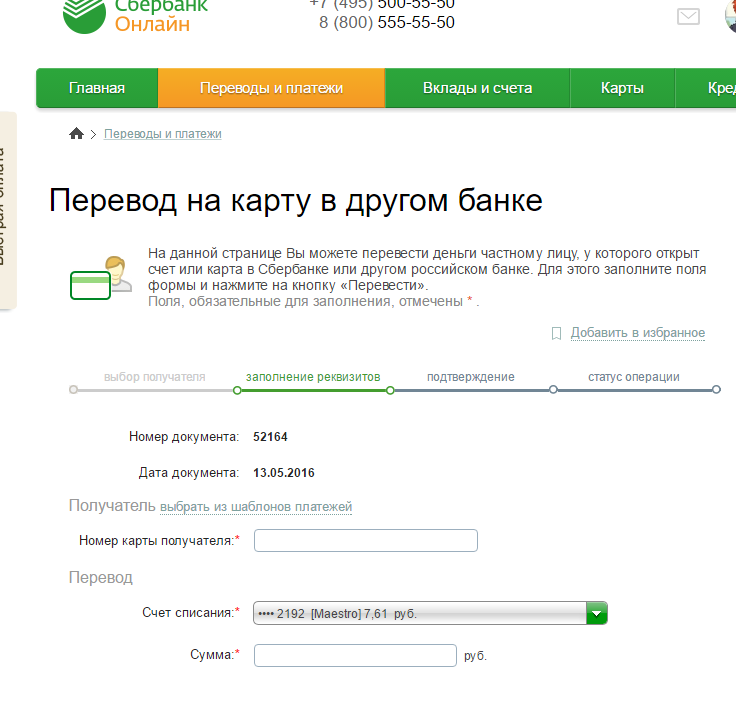

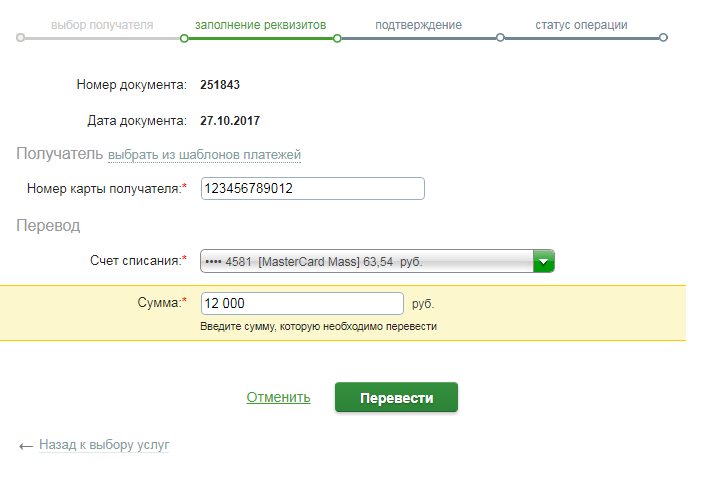

- При переводе средств в другой банк, пользователь выбирает раздел «Платежи и переводы», «Перевод на карты в другом банке»:

Затем, вводятся номер карты получателя, счет списания, сумма. После подтверждения операции, платеж осуществляется мгновенно.

Аналогично операция выполняется через мобильное приложение.

Сбербанк не осуществляет переводы денег, если лицо, которое осуществляет операцию, не является клиентом банка. Все переводы проходят при помощи карты Сбербанка.

Перевод денег по номеру карты в Тинькофф банке

Платежи с карт банка производятся на дебетовые и кредитные карты клиентов, которые относятся к платежным системам Visa и MasterCard. Перевести средства можно с карты любого банка на карту любого банка:

Максимально возможно перевести 75 тыс. р.

С карты Тинькофф банка произвести платеж на карту другого банка можно следующим способом:

- Зайти в личный кабинет клиента.

- Войти в меню «Переводы с карты на карту».

- Ввести номер карты, с которой будет произведена операция, ее уникальный код и срок действия.

- Ввести номер счета получателя, сумму перевода.

- После нажатия клавиши «Оплатить» производится идентификация клиента при помощи отправки ему на телефон сообщения с проверочным кодом, ведя который он подтверждает операцию.

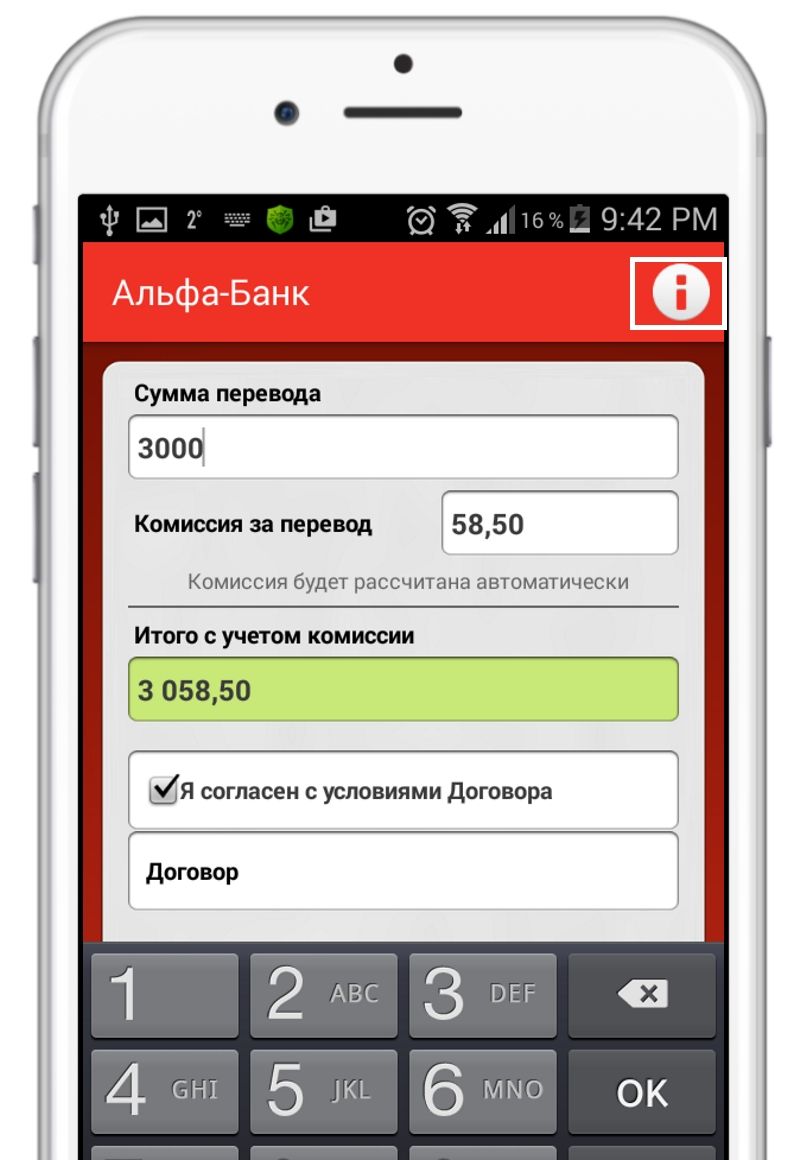

Для переводов средств на кредитные карты, банк предлагает клиентам воспользоваться мобильным приложением «С карты на карту». Процесс перевода выглядит аналогично переводу средств через личный кабинет. Услуга платная, ее стоимость составляет 1,5% с операции, если операция осуществляется на кредитную карту, тариф составит 2,9% +290 р.

Если у клиента нет мобильного приложения и доступа в интернет, он может перевести деньги на кредитные карты через терминал банка.

Перевод в других банках

Другие банки также осуществляют трансферы со счета клиента, на счета в этой или другой кредитной организации по номеру счета.

Альфа банк, Промсвязьбанк, предлагают воспользоваться услугой перевода средств с карточного счета на карточный счет всем, у кого имеется пластиковая карта платежных систем VISA, MasterCard. Операция производится по технологии 3DSecure (Verified by Visa/MasterCard SecureCode). Стоимость перевода зависит от выбора канала и карты.

Внутрибанковские операции производятся бесплатно. Если перевод сделан на кредитную карту, комиссия составляет от 5,9%. При трансферах со своих карт на дебетовые карты других банков комиссия составляет от 1,95%, при этом вводится ограничение на максимальную сумму операции.

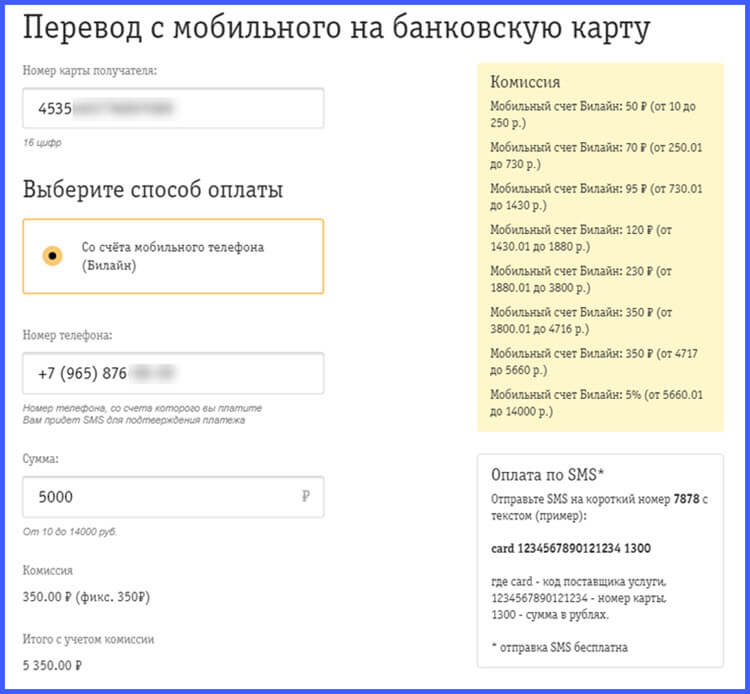

Перевод денег через SMS по номеру карты

Клиенты Сбербанка могут сделать операцию между своими картами из мобильного банка. Для этого им необходимо отправить СМС-сообщение на номер 900: ПЕРЕВОД ХХХХ ХХ, где ХХХХ № счета получателя средств (4 последние цифры), ХХ сумма перевода. В ответ банк для проверки присылает смс на телефон, где указывается имя получателя средств и первая буква его фамилии, а также код подтверждения. После проверки данных клиент вводит код подтверждения, и операция выполняется. Если все в порядке на телефон плательщика приходит уведомление об успешно проведенной операции.

После проверки данных клиент вводит код подтверждения, и операция выполняется. Если все в порядке на телефон плательщика приходит уведомление об успешно проведенной операции.

Время зачисления средств

Средства зачисляются очень быстро, в течение 10-15 минут. Максимальный срок сутки с момента операции. Этими Системы мгновенных переводов выгодно отличаются от обыкновенных банковских платежей, срок поступления средств по которым до 5 банковских дней.

Лимиты и тарифы

Каждый банк устанавливает собственные лимиты на совершение операций, максимальную сумму трансфера. Переводы денег внутри банка на дебетовые карты бесплатные, на кредитовые тариф составляет 3-5% от суммы перевода. При платежах на карты в другие банки средняя комиссия от 1,5%.

Лимиты на операции определяют максимальную сумму денежных средств, которую можно переводить в сутки. Они создаются в целях снижения рисков по платежам, предотвращения возможности перевода крупных сумм денежных средств злоумышленникам.

Например, в Сбербанке максимальный перевод через мобильный банк составляет 8 тыс. р. в сутки, в день разрешается проводить до 10 платежей.

В каких случаях нельзя предоставлять номер карты?

Переводы на номер карты относятся к высокорисковым операциям, мошенников, желающих воспользоваться чужими деньгами, очень много. Придумана масса способов, как обмануть доверчивых людей.

Чтобы обезопасить свои деньги при платежах, необходимо обратить внимание на следующее:

- Давать номер карты не рекомендуется посторонним лицам, с которыми связывает разовая сделка. Например, продажа товаров частным лицам через сайты. Несмотря на то что для платежа требуется ввод кода безопасности и срока действия карты, существуют сервисы, позволяющие сделать оплату без введения данной информации. Мошеннику останется только узнать имя и фамилию владельца пластика.

- Совершать покупки только в проверенных интернет-магазинах. Мошенники могут изготовить сайт с минимальной стоимостью товаров, на самом деле их цель завладеть информацией о карточном счете покупателя.

- Нельзя сообщать номер счета по телефону даже если звонивший представляется работником банка. Необходимо помнить, что банки не запрашивают такую информацию.

Переводы и платежи

- Регулярные или разовые переводы родным и близким, другим лицам;

- Экстренное пополнение счетов держателей карт;

- Погашение задолженности по кредитным картам Visa и MasterCard российских банков.

Переводы осуществляются:

- C карт Банка «Возрождение» на карты Visa или MasterCard, выпущенные любыми российскими банками;

- C карт / на карты Visa, выпущенные любыми российскими банками;

- С карт / на карты MasterCard, выпущенные любыми российскими банками.

Преимущества по сравнению с другими способами перевода

- Круглосуточно;

- На любом банкомате банка «Возрождение»;

- Без предварительного оформления услуги;

- Более экономичные тарифы по сравнению с рядом традиционных переводов.

Способ совершения операции для держателей карт банка «Возрождение»

- Если у вас есть необходимая сумма на спецкартсчете:

- Вставьте карту в банкомат и введите ПИН-код;

- Выберите меню «Вклады и переводы»;

- Выберите меню «Перевод по номеру карты», далее «На свою карту» или «На другую карту»;

- Введите 16-ти значный номер карты, на которую вы хотите перевести деньги, и нажмите клавишу «Ввод»;

- Подтвердите номер карты и нажмите клавишу «Подтвердить»;

- Введите сумму перевода и нажмите клавишу «Ввод»;

- Подтвердите сумму перевода. Нажмите клавишу «Подтвердить»;

- Получите квитанцию и сохраните ее.

- Если у вас не хватает денег на спецкартсчете, но есть наличные:

- Внесите наличные средства на ваш спецкартсчет на банкомате с функцией приема наличных;

- Совершите действия, указанные в п. 1.

Нажмите клавишу «Подтвердить»;

Нажмите клавишу «Подтвердить»;Способ совершение операции для держателей карт VISA или MasterCard российских банков

- Вставьте карту в банкомат и введите ПИН-код;

- Выберите меню «Текущий счет»;

- Выберите меню «Перевод по номеру карты»;

- Введите номер карты (от 16-ти до 19-ти цифр), на которую вы хотите перевести деньги, и нажмите клавишу «Ввод»;

- Подтвердите номер карты и нажмите клавишу «Подтвердить»;

- Введите сумму перевода и нажмите клавишу «Ввод»;

- Подтвердите сумму перевода. Нажмите клавишу «Подтвердить»;

- На экран банкомата выводится информация по платежу: Номер карты получателя, сумма платежа, комиссия. Для подтверждения операции на вопрос «Продолжить?» необходимо ответить <Да>;

- Получите квитанцию и сохраните ее.

Нажмите клавишу «Подтвердить»;

Нажмите клавишу «Подтвердить»;Денежные средства будут доступны получателю в случае перевода на:

- Карты банка «Возрождение» — в режиме реального времени;

- Карты других банков в соответствии с правилами платежных систем:

- Visa — в течение получаса;

- MasterCard — в режиме реального времени.

- Время для увеличения суммы доступных средств определяется банком-эмитентом карты получателя.

- Режим проведения операций клиентами — круглосуточно.

Дополнительный сервис

Для контроля и оперативного извещения получателя перевода о зачислении денежных средств рекомендуем подключиться к услуге «Vbank с тобой».

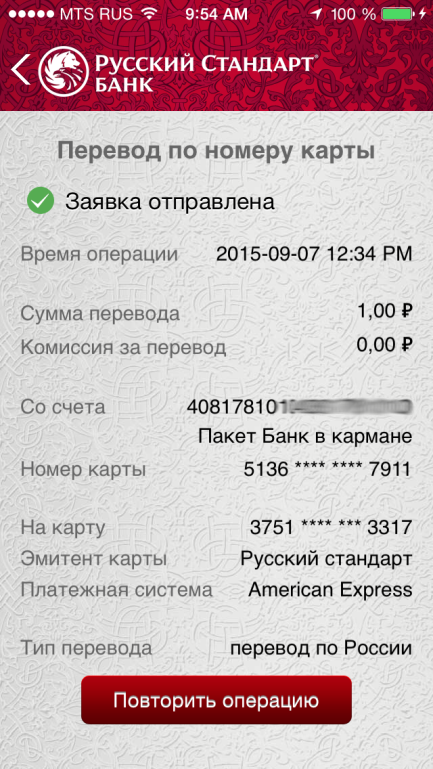

Перевод денег по номеру карты любого банка онлайн — Банк Русский Стандарт

Тарифы на осуществление денежных переводов RS Express.

| Банка Русский Стандарт Visa, MasterCard, American Express и Diners Club International | других банков РФ Visa, MasterCard | иностранных банков Visa, MasterCard | |

|---|---|---|---|

| C карты Банка Русский Стандарт* |

|

| |

| С карты других банков РФ** |

|

|

|

99% от суммы перевода, но не менее 99 ₽.

99% от суммы перевода, но не менее 99 ₽.* Visa, MasterCard, American Express и Diners Club International

** Visa, MasterCard, МИР

*** Пожалуйста, уточняйте условия Вашего тарифного плана на

сайте www.rsb.ru в разделе «Карты» или по телефону

8 495 748-0-748

Условия

предоставления и использования регистрационного кода АО «Банк Русский Стандарт».

Комиссия за перевод:

- по банковской карте на сайте —0%–2%.

- в терминалах самообслуживания — от 0%

- в POS-терминалах банка —2%.

Комиссия за перевод уплачивается отправителем. Получение денежных средств

осуществляется без комиссии.

Нажимая кнопку «Перевести», вы подтверждаете правильность введенных данных и то,

что ознакомлены и согласны с размером взимаемой комиссии.

Ограничения суммы перевода

Минимальная сумма одного денежного перевода за границу — 1500 ₽ (50 $ или 40 €).

Максимальная сумма одного денежного перевода:

- по России — 50 000 ₽;

- за границу — 2 500 $.

Максимальная сумма денежных переводов:

- по России — 600 000 ₽ в месяц;

- за границу— 50 000 $ в месяц;

- за границу через Банк Русский Стандарт — 5000 $ в сутки.

Платежные системы

- Visa и MasterCard — карты, выпущенные любыми банками на территории

России; - American Express и Dinner Club International — карты, выпущенные Банком Русский

Стандарт.

Для отслеживания максимальных сумм переводов при переводе за границу не в долларах

США банк конвертирует сумму перевода в доллары США по курсу на день

совершения перевода в порядке, установленным банком.

Ограничения для карт

Перевод с карты на карту доступен только для карт, банки-эмитенты которых

поддерживают технологии 3D Secure, Verified by Visa, Мasterсard SecureCode и AmEx.

Если карта не поддерживает ни одну из этих технологий — воспользуйтесь

другими способами перевода.

Документы

Партнеры Банка

Перечень

партнеров Банка, на витринах которых осуществляются переводы с карты на карту

(.PDF)

Перевод денег с карты на карту через интернет. Перевести средства между картами онлайн

Как перевести деньги с карты на карту?

Наиболее удобный способ перекинуть деньги, зная номер карты получателя, или хотя бы номер его мобильного телефона — это онлайн-сервис денежных переводов.

Денежные переводы сервиса PAY2YOU освобождают вас от посещения отделений банков и поисков терминала. Зачисление происходит согласно правилам работы банка, карта которого получает деньги. Обычно процесс занимает несколько минут.

Перевести деньги очень просто — достаточно указать: номер карты получателя, номер вашей карты, CVV2/CVC2 вашей карты, сумму перечисления.

Что делать, если вы не помните номер карты получателя?

Если вы не помните, или не знаете номер карты получателя — не беда. Для этого в сервисе денежных переводов PAY2YOU есть возможность перевода денег по номеру мобильного телефона и даже по аккаунту в Facebook. Всё просто:

- выбрав перевод по номеру телефона, система отправит вашему получателю СМС-уведомление с номером перевода;

- он введёт номер перевода на вкладке «Получить деньги» и выберет карту, на которую деньги будут зачислены.

Если же вы хотите перекинуть деньги через аккаунт в Facebook:

- зайдите в приложение PAY2YOU

- введите данные своей карты и выберите получателя из своего списка друзей;

- теперь получателю также необходимо зайти в приложение PAY2YOU, нажать кнопку «Получить» и выбрать карту, на которую будут зачислены деньги.

С помощью денежных переводов онлайн вы легко сможете:

- перекинуть деньги ребенку-студенту, учащемуся в другом городе;

- перевести деньги родителям;

- погасить кредитную задолженность;

- перевести деньги на свою же карту другого банка.

Перевод осуществляется по специальным защищённым протоколам, поэтому PAY2YOU гарантирует безопасную доставку ваших денег.

Какие преимущества у переводов денег с карты на карту онлайн?

Их несколько:

- вы экономите массу времени на походах в отделение банка;

- деньги практически мгновенно дойдут получателю;

- вам не нужно носить с собой наличные в кошельке;

- сервис переводов денег между картами доступен везде, где есть хоть какой-нибудь интернет.

Обратите внимание на некоторые ограничения, которые введены для защиты ваших денег:

- {{maxLimit}} грн — столько вы можете перевести за один раз

- 75 000 грн — максимум, который вы можете перевести за сутки

- 150 000 грн — максимальная сумма, которую вы можете перевести за месяц

Вам доступно 25 транзакций в день, а в течение месяца вы можете 100 раз перевести деньги.

Учтите также — иногда банк, который выпустил вашу карту, сам устанавливает лимиты на перевод денег с карты на карту через интернет. Для того, чтобы изменить эти лимиты, обратитесь, пожалуйста, в службу поддержки вашего банка.

Як переказати гроші з картки на картку?

Найбільш зручний спосіб перекинути гроші, знаючи номер картки одержувача, або хоча б номер його мобільного телефону — це онлайн-сервіс грошових переказів.

Грошові перекази сервісу PAY2YOU звільняють вас від відвідування відділень банків і пошуків терміналу. Зарахування відбувається згідно з правилами роботи банку, картка якого отримує гроші. Зазвичай процес займає кілька хвилин.

Переказати гроші дуже просто — достатньо вказати: номер картки отримувача, номер вашої картки, CVV2 / CVC2 вашої картки, суму перерахування.

Що робити, якщо ви не пам’ятаєте номер картки одержувача?

Якщо ви не пам’ятаєте, чи не знаєте номер картки отримувача — не біда. Для цього в сервісі PAY2YOU є можливість переказу грошей за номером мобільного телефону і навіть по аккаунту в Facebook. Все просто:

Для цього в сервісі PAY2YOU є можливість переказу грошей за номером мобільного телефону і навіть по аккаунту в Facebook. Все просто:

- вибравши переказ за номером телефону, система відправить вашому одержувачу СМС-повідомлення із номером переказу;

- він введе номер переказу на вкладці «Отримати гроші» і сам вкаже картку для зарахування.

Якщо ви бажаєте перекинути гроші через аккаунт в Facebook:

- зайдіть у додаток PAY2YOU

- введіть дані своєї картки і виберіть одержувача зі свого списку друзів;

- тепер одержувачу також необхідно зайти в додаток PAY2YOU, натиснути кнопку «Отримати» і вибрати карту, на яку будуть зараховані гроші.

За допомогою грошових переказів онлайн ви легко зможете:

- перекинути гроші дитині-студенту, яка навчається в іншому місті;

- переказати гроші батькам;

- погасити кредитну заборгованість;

- переказати гроші на свою ж картку іншого банку.

Переказ здійснюється за спеціальними захищеними протоколами, тому PAY2YOU гарантує безпечну доставку ваших грошей.

Які переваги у переказів грошей з картки на картку онлайн?

Їх декілька:

- ви економите масу часу на походах у відділення банку;

- гроші миттєво дійдуть одержувачу;

- вам не потрібно носити із собою готівку в гаманці;

- сервіс переказів грошей між картками доступний скрізь, де є хоч який-небудь інтернет.

Зверніть увагу на деякі обмеження, які введені для захисту ваших грошей:

- {{maxLimit}} грн — стільки ви можете переказати за один раз

- 75 000 грн — максимум, який ви можете переказати за добу

- 150 000 грн — максимальна сума, яку ви можете переказати за місяць

Вам доступно 25 транзакцій на день, а протягом місяця ви можете 100 раз переказати гроші.

Врахуйте також — іноді банк, котрий випустив вашу картку, сам встановлює ліміти на переказ грошей з картки на картку через інтернет. Для того, щоб змінити ці ліміти, зверніться, будь ласка, в службу підтримки вашого банку.

Для того, щоб змінити ці ліміти, зверніться, будь ласка, в службу підтримки вашого банку.

Перевод с карты на расчетный счет: способы и особенности операций

В процессе ведения любого рода бизнеса нередко возникает необходимость сделать денежный перевод на расчетный счет делового партнера. Осуществить данную операцию можно различными способами: через банковский терминал, в кассе финансового учреждения, с собственного р/с или с помощью пластиковой карты, а также через специальные онлайн-ресурсы. Нюансы перечисления средств также зависят от типа адресата.

Перевод на расчетный счет организации

Выполнить начисление финансовых средств на р/с юридического лица традиционным способом — через кассу банка — достаточно просто. Для этого понадобится удостоверение личности, платежная карта отправителя и реквизиты счета адресата. По времени такая процедура — далеко не самая быстрая и может занимать от пару часов до нескольких рабочих дней. Пополнить свой или чужой счет наличными также можно в приемных пунктах платежных систем типа Юнистрим и Контакт, если не смущает комиссионная плата за услугу.

Перевод с карты на расчетный счет организации выполняется более оперативно. Он осуществляется в течение одного дня. Алгоритм действий следующий:

- карта вставляется в терминал, выполняется авторизация;

- совершается переход в меню «Перевод денежных средств»;

- выбирается пункт «Перечисление на расчетный счет»;

- заполняются поля появившейся формы;

- переводится нужная сумма с учетом комиссионных.

По завершении операции необходимо сохранить подтверждающий чек. Через терминал может быть выполнено перечисление наличных.

Еще более удобным и эргономичным способом является перевод через Интернет или приложение мобильного банкинга. Деньги приходят за несколько часов максимум, саму операцию можно выполнить в любое время и месте, где имеется доступ к Сети. В Личном кабинете выбирается тип адресата (организация), вводятся его данные: номер счета, ИНН, БИК и сумма списания с карты отправителя. В данном случае квитанция будет оформлена в электронной форме. Если предполагаются последующие перечисления этому получателю, есть смысл сформировать и сохранить шаблон платежа.

Если предполагаются последующие перечисления этому получателю, есть смысл сформировать и сохранить шаблон платежа.

Перевод с карты на расчетный счет ИП

Аналогичными способами осуществляется зачисление финансовых средств на р/с физического лица, каким выступает ИП. Быстрее всего выполняется перевод с карты на расчетный счет через интернет-банк и мобильное приложение. Для перечисления денег можно использовать свой р/с и привязанный к нему корпоративный «пластик». Индивидуальный предприниматель имеет право сделать перевод и на собственный расчетный счет, но непременно с пометкой «Личные средства» или подобной. Иначе поступление будет рассмотрено ФНС как доход.

Онлайн-ресурсы при переводе денег на расчетный счет организации

В настоящее время практически каждая серьезная кредитная организация предоставляет программное обеспечение для безопасных онлайн-переводов. Такое ПО работает в интернет-браузерах и адаптировано для мобильных гаджетов. Для максимальной эффективности и защиты данных имеет смысл использовать сервис той банковской организации, которая обслуживает ваш расчетный счет и карты.

Что нужно учитывать при пополнении счета

В первую очередь следует позаботиться о корректности формулировок назначения платежей. От этого зависит, попадет или нет операция под налогообложение. При зачислении денег на личные нужды должна присутствовать соответствующая пометка. В свою очередь, переводы с карты на чужой расчетный счет требуют указания цели платежа. Также имеет смысл заранее поинтересоваться, при каком варианте перечисления будут минимальные комиссионные.

Как делать переводы по бизнес-карте

«Бизнес без купюр» — совместный образовательный проект ПАО Сбербанк, международной платежной системы Visa и Платформы знаний и сервисов для бизнеса «Деловая среда», цель которого — популяризация знаний о бизнес-картах.

Как появился этот проект? Мы провели исследование среди представителей бизнеса разных отраслей и выяснили, что предприниматели и руководители активно используют бизнес-карты или планируют их оформить, однако у них возникают сложности с доступом к информации по бизнес-картам. А вопросов возникает немало, например:

А вопросов возникает немало, например:

— какие расходы можно проводить по бизнес-карте, а какие нет

— как оплачивать бизнес-картой услуги за рубежом

— как установить лимиты для карт, выданных сотрудникам

— какие документы нужны от сотрудников для оформления бизнес-карт

— как учитывать расходы по бизнес-картам

— что делать, если сотрудник потеряет бизнес-карту

— что делать, если сотрудник оплатил личные расходы по бизнес-карте и др.

Проект «Бизнес без купюр» — это база знаний, в которой собраны ответы на самые распространенные вопросы о бизнес-картах. Для вашего удобства информация представлена в разных форматах: видео, статьи, вопрос-ответ. Своими советами и лайфхаками делятся не только эксперты, но и предприниматели, некоторые из которых пользуются бизнес-картами уже более 15 лет.

Успехов в вашем деле!

Команда проекта «Бизнес без купюр»

ПАО Сбербанк — лидер банковского сектора, треть ее банковской системы. У Сбербанка в России — более 110 миллионов клиентов, а за рубежом — около 11 миллионов человек. Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Visa — международная платежная система, которая обеспечивает держателям карт, торгово-сервисным предприятиям, финансовым и правительственным учреждениям в более чем 200 странах и территориях доступ к быстрой, безопасной и надежной сети электронных платежей.

Деловая среда — Платформа знаний и сервисом для бизнеса. Мы помогаем предпринимателям воплощать мечты об успешном бизнесе и формируем для него комплексную экосистему с продуктами и сервисами, позволяющими ему развивать личностные навыки и способности, увеличивать эффективность бизнеса.

Как работают переводы с баланса кредитной карты

Перенос непогашенной задолженности с одной кредитной карты на другую карту — обычно новую — представляет собой перевод баланса. Переводы остатка по кредитной карте обычно используются потребителями, которые хотят перевести свою задолженность на кредитную карту со значительно более низкой рекламной процентной ставкой и лучшими преимуществами, такими как программа вознаграждений для получения кэшбэка или баллов для повседневных расходов.

Что такое кредитная карта с переводом баланса? Многие компании-эмитенты кредитных карт отказываются от комиссии за перевод баланса (которая обычно составляет 3–5% от суммы перевода), чтобы соблазнить держателей карт.Часто они также могут предлагать рекламный или вводный период от шести до примерно 18 месяцев, когда с переводимой суммы не взимаются проценты.

Задача: перевод баланса означает поддержание ежемесячного баланса, а поддержание ежемесячного баланса (даже с процентной ставкой 0%) по-прежнему предполагает своевременные платежи, по крайней мере, в размере минимума, причитающегося при переводе, и для любых новых покупок. В противном случае вы можете потерять начальную годовую процентную ставку кредитной карты на переведенные остатки вместе с льготным периодом и понести неожиданные процентные платежи (и потенциальные штрафные ставки) на новые покупки.

Сообразительные потребители могут с усердием воспользоваться этими стимулами и избежать высоких процентных ставок при выплате долга, но вам необходимо внимательно изучить эти предложения.

Ключевые выводы

- Перевод остатка по кредитной карте обычно используется потребителями, которые хотят сэкономить, переводя задолженность по кредитной карте с высоким процентом на другую кредитную карту с более низкой процентной ставкой.

- Предложения по кредитным картам для перевода остатка обычно имеют беспроцентный вводный период от шести до 18 месяцев, хотя некоторые из них и дольше.

- Многие кредитовые переводы предполагают комиссию за перевод и другие условия.

- Любое нарушение соглашения с держателем карты потенциально может аннулировать начальную годовую процентную ставку и инициировать применение штрафных санкций.

На что обращать внимание на карте перевода остатка

Переводы баланса могут сэкономить деньги. Предположим, у вас есть баланс на кредитной карте в размере 5000 долларов с годовой процентной ставкой 20% (APR). При такой скорости удержание этого баланса и оплата 250 долларов в месяц потребуют 24 месяцев для выплаты и будут стоить 1134 доллара в виде процентов. После обеспечения 12-месячного перевода баланса 0% по новой кредитной карте и перемещения баланса в размере 5000 долларов у держателя карты есть год, чтобы выплатить его без процентов и только с комиссией за перевод баланса.

После обеспечения 12-месячного перевода баланса 0% по новой кредитной карте и перемещения баланса в размере 5000 долларов у держателя карты есть год, чтобы выплатить его без процентов и только с комиссией за перевод баланса.

Но подробностей и сюрпризов у этих трансферов много. После перевода, например, вам все равно необходимо внести минимальный ежемесячный платеж на карту до установленного срока, чтобы сохранить эту ставку 0%. И обратите внимание на процентную ставку. У новой карты обычная процентная ставка, которая выше, чем проценты, начисляемые на остаток по вашей текущей карте?

Точно так же невыполнение обязательств по любому из правил соглашения с держателем карты — например, просрочка платежей, превышение кредитного лимита или возврат чека — может привести к скачку процентной ставки до 29.99%. Ставка 0% обычно действительна в течение 12 или 18 месяцев, а иногда и больше. Можете ли вы погасить переведенный остаток в течение этого периода? Если нет, то какая процентная ставка вступит в силу после этого? (И не ожидайте напоминания от компании, выпускающей кредитную карту, о том, когда истекает срок действия рекламной ставки. )

)

Возможные подводные камни

В случае учетных записей, в которых используется новая кредитная карта, условия потребуют от держателя карты завершить перевод баланса в течение определенного времени (обычно в течение первых двух месяцев), чтобы получить промо-ставку.На следующий день после закрытия этого окна начинаются регулярные процентные ставки. Кроме того, компании-эмитенты кредитных карт не позволяют существующим клиентам переводить остатки на новые счета, которые они также открывают.

История просроченных платежей, низкий кредитный рейтинг или заявление о банкротстве держателем карты также могут привести к отклонению перевода.

Перенос баланса, если нет предложения 0% или низкой процентной ставки, может работать, но сначала сделайте математику. Допустим, у вас есть баланс в размере 3000 долларов США с процентной ставкой 30%, что соответствует 900 долларам в год в виде процентов.Перевод баланса на карту с годовой ставкой 27% и комиссией за перевод 3% означает выплату 810 долларов в год плюс комиссия за перевод баланса в размере 90 долларов. Вы окупитесь только через год.

Вы окупитесь только через год.

Чтобы выйти вперед в этом примере, вам нужна сделка с годовой процентной ставкой менее 27%. Лучше всего было бы попросить существующего эмитента карты снизить процентную ставку до 27% или меньше, сохранив комиссию за перевод баланса.

Во время текущего кризиса, связанного с коронавирусом, компании-эмитенты кредитных карт предлагают помощь держателям карт, которые испытывают финансовые трудности.Эмитенты карт поощряют владельцев карт, оказавшихся в такой ситуации, позвонить по номеру своей карты, чтобы поговорить с представителем о таких вариантах, как снижение процентной ставки, отсрочка платежей или избежание штрафов за просрочку платежа.

Где искать

Если вы обращаетесь к сайту сравнения кредитных карт, имейте в виду, что эти сайты обычно получают реферальные сборы от компаний, выпускающих кредитные карты, когда клиент подает заявку на карту через веб-сайт и получает одобрение.Кроме того, некоторые компании, выпускающие кредитные карты, повлияли на информацию, размещаемую на веб-сайтах о своих картах, таким образом, что искажается представление о стоимости карты.

Бюро финансовой защиты потребителей предлагает руководство о том, как делать покупки на сайтах эмитентов и на сайтах сравнения.

Как сделать перевод остатка по кредитной карте

Как работают переводы баланса кредитной карты? После получения одобрения карты с предложением о переводе баланса с процентной ставкой 0% выясните, является ли ставка 0% автоматической или зависит от проверки кредитоспособности.Следующим шагом является определение остатков для перевода; карты с высокими процентными ставками должны быть на первом месте. (Баланс не обязательно должен быть указан на имя держателя карты, чтобы иметь право на перевод.)

Затем рассчитайте комиссию за перевод, которая обычно составляет от 3% до 5% (от 30 до 50 долларов за каждую переведенную 1000 долларов). Есть ли ограничение на размер комиссии? В противном случае это может оправдать перевод более крупных остатков. Также проверьте кредитный лимит на своей новой карте, прежде чем инициировать перевод. Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссии за перевод баланса учитываются в этом лимите.

Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссии за перевод баланса учитываются в этом лимите.

Запрос на перевод

Хотя это называется переводом баланса, одна кредитная карта фактически расплачивается по другой. Механика включает:

Чеки перевода остатка

Новый эмитент карты (или эмитент карты, на которую переводится баланс) предоставляет держателю карты чеки. Владелец карты выписывает чек той компании, которая хочет произвести оплату. Некоторые компании-эмитенты кредитных карт разрешают владельцу карты произвести оплату самостоятельно, но следят за тем, чтобы это не считалось авансом наличными.

Переводы онлайн или по телефону

Владелец карты предоставляет информацию о счете и сумму компании-эмитенту кредитной карты, в которую он переводит остаток, и эта компания организует перевод средств для выплаты со счета. Если, например, вы выплачиваете баланс в размере 5000 долларов США по своей высокопроцентной карте Visa Wells Fargo и переводите этот баланс на Citi MasterCard с предложением 0%, вы должны предоставить Citi имя, платежный адрес и номер счета для свою карту Visa и укажите, что хотите перечислить 5000 долларов на этот счет Visa.

Остерегайтесь льготного периода

Люди, которые пользуются этими предложениями, иногда оказываются на крючке из-за непредвиденных процентных выплат. Проблема в том, что перевод баланса означает ежемесячный баланс. Поддержание ежемесячного баланса за счет невыплаты минимальной суммы, причитающейся каждый месяц — даже с нулевой процентной ставкой — может означать потерю начальной годовой процентной ставки карты, льготного периода и выплату неожиданных процентов за новые покупки.

Льготный период — это время между окончанием цикла выставления счетов по кредитной карте и датой оплаты счета.В течение этого периода (по закону не менее 21 дня, но чаще 25 дней) владелец карты не должен платить проценты за новые покупки. Но льготный период применяется только в том случае, если у держателя карты нет остатка на карте. Многие потребители не осознают, что перенос баланса из рекламного перевода баланса может повлиять на льготный период, если минимальные платежи не производятся каждый месяц.

Без льготного периода покупки по новой карте после завершения переноса баланса увеличивают процентные расходы.Одно хорошее изменение: после принятия Закона об отчетности, ответственности и раскрытии информации по кредитным картам от 2009 года компании, выпускающие кредитные карты, больше не могут в первую очередь вносить платежи по остаткам с минимальными процентными ставками; теперь они должны сначала применить их к остаткам с наивысшими процентными ставками.

Тем не менее, Бюро финансовой защиты потребителей заявляет, что многие эмитенты карт не разъясняют свои условия в рекламных предложениях. Эмитенты должны сообщать потребителям, как действует льготный период, в маркетинговых материалах, в материалах заявки и в выписках со счета, а также в других сообщениях.Иногда эти выписки содержатся даже не в самом предложении кредитной карты, а в другом месте на веб-сайте эмитента кредитной карты, например в разделе справки, часто задаваемых вопросов или в области обслуживания клиентов.

Также имейте в виду, что многие предложения предусматривают, что кредитный рейтинг держателя карты определяет фактическое количество месяцев перевода баланса 0% в начальный период.

Если условия льготного периода для покупок после передачи неясны, можно передать предложение и найти предложение с более четкими условиями; принять предложение о переводе баланса 0%, но не использовать карту для покупок, пока не будет выплачен перевод баланса; или выберите кредитную карту, которая предлагает начальную годовую процентную ставку 0% за такое же количество месяцев для обоих переводов баланса и новых покупок.

Единственный способ вернуть льготный период на кредитную карту и прекратить выплачивать проценты — это погасить весь перевод баланса, а также все новые покупки.

Переводы на существующие карты

Балансные переводы также могут быть выполнены с помощью существующей карты, особенно если эмитент проводит специальную акцию. Однако это может быть сложно, если на существующей карте уже есть баланс, который будет только увеличиваться.

Однако это может быть сложно, если на существующей карте уже есть баланс, который будет только увеличиваться.

Предположим, владелец карты должен 2000 долларов по карте с годовой ставкой 15%, прежде чем он переведет остаток в размере 1000 долларов со второй карты.Предлагаемая ставка перевода баланса составляет 0% на шесть месяцев. Владелец карты выплачивает 1000 долларов в течение шести месяцев, но поскольку 15% долга по кредитной карте выплачивается первой, ставка 15% годовых за шесть месяцев применяется к 2000 долларов, которые не были затронуты платежами. Между тем, карта, с которой была переведена 1000 долларов, имеет годовую ставку 12%, что соответствует убытку в размере 3%.

Также подумайте, как добавление большой суммы на карту повлияет на коэффициент использования кредита, то есть процент использованного доступного кредита, который является ключевым компонентом вашего кредитного рейтинга.Допустим, у вас есть карта с лимитом в 10 000 долларов и балансом в 1250 долларов. Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5000 долларов, создав общий баланс в 6250 долларов, то теперь вы используете 62,5% своего кредитного лимита. Это увеличение баланса на одной карте может повредить ваш кредитный рейтинг (так как рекомендуется поддерживать коэффициент использования ниже 30%) и, в конечном итоге, привести к повышению процентной ставки по этой и другим картам. Это, конечно, может быть смягчено меньшим балансом на 5000 долларов на карте с более высоким процентом, с которой был сделан перевод.

Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5000 долларов, создав общий баланс в 6250 долларов, то теперь вы используете 62,5% своего кредитного лимита. Это увеличение баланса на одной карте может повредить ваш кредитный рейтинг (так как рекомендуется поддерживать коэффициент использования ниже 30%) и, в конечном итоге, привести к повышению процентной ставки по этой и другим картам. Это, конечно, может быть смягчено меньшим балансом на 5000 долларов на карте с более высоким процентом, с которой был сделан перевод.

Сравнение личных займов

Некоторые финансовые консультанты считают, что перевод остатка по кредитной карте имеет смысл только в том случае, если владелец карты может погасить всю или большую часть долга в течение периода действия рекламной ставки. По истечении этого периода владелец карты, вероятно, столкнется с еще одной высокой процентной ставкой по своему балансу, и в этом случае личный заем — со ставками, которые, как правило, ниже или фиксированы, или и то, и другое — вероятно, будет более дешевым вариантом.

Однако, если личный заем должен быть обеспечен, держателю карты может быть неудобно закладывать активы в качестве залога.Задолженность по кредитной карте необеспечена, и в случае дефолта эмитент карты не может забрать активы держателя карты. Имея обеспеченный личный заем, кредитор может взять активы для возмещения убытков.

Итог

Перевод баланса кредитной карты должен быть инструментом, позволяющим быстрее избавиться от долгов и тратить меньше денег на проценты без дополнительных расходов и снижения кредитного рейтинга. После понимания условий, написанных мелким шрифтом, выполнения математических расчетов перед подачей заявки и создания реалистичного плана погашения (тот, который оплачивает перевод баланса до того, как совершает новые покупки), воспользовавшись предложением 0% начального процента по новой карте может быть хитрым ходом.Пока вы проводите исследование, у вас не должно возникнуть проблем с поиском подходящей карты для перевода баланса.![]()

Как перевести деньги с использованием номера маршрутизации и номера счета

Маршрутный номер, также известный как маршрутный номер ABA или RTN (маршрутный транзитный номер), представляет собой девятизначный номер кода, используемый для идентификации того, где физическое лицо открыло свой банковский счет. Маршрутный номер является важной рекомендацией в любое время, когда вам нужно перевести деньги за границу, будь то напрямую друзьям или из банка в другой банк.Номера маршрутизации можно найти слева от номера счета внизу чеков. Интернет-банкиры могут найти маршрутные номера на странице счета. Большинство банков размещают номера маршрутов на своих веб-сайтах, поскольку они не так конфиденциальны, как номера счетов.

Маршрутные номера и номера счетов необходимы при совершении онлайн-платежей с использованием электронных устройств, таких как телефоны, при оплате счетов и обработке чеков. Банкам нужен маршрутный номер и номер счета при переводе денег, чтобы они могли идентифицировать банк-получатель. Задержки могут возникнуть, если маршрутные номера на чеке не совпадают с номерами банков, поэтому очень важно подтверждать маршрутный номер для каждого перевода с банком. Маршрутный номер обычно используется в банках, расположенных в США.

Задержки могут возникнуть, если маршрутные номера на чеке не совпадают с номерами банков, поэтому очень важно подтверждать маршрутный номер для каждого перевода с банком. Маршрутный номер обычно используется в банках, расположенных в США.

Формат номера маршрутизации состоит из первых четырех цифр, которые являются символом федеральной маршрутизации, за которыми следуют еще четыре цифры, которые являются идентификаторами учреждения Американской ассоциации банкиров (ABA), и последняя единичная контрольная цифра.Плата за перевод денег физическим лицам и банкам с использованием номера счета и маршрутного номера полностью зависит от финансовых учреждений, оказывающих помощь в переводе.

Что такое номер маршрута?

Маршрутный номер — это код, используемый для распознавания места, где вы открыли свой банковский счет. Он состоит из 9 цифр и также называется транзитным номером маршрутизации или номером маршрутизации ABA. Номера маршрутизации менее классифицированы по сравнению с номерами банковских счетов.

Маршрутный номер можно быстро найти в Интернете, когда вы входите в свою учетную запись онлайн-банка, или в нижнем левом углу черновиков в качестве первой группы номеров банковских счетов.Перевод денег с использованием маршрутного номера и номера счета эффективен и удобен независимо от суммы.

Какой номер счета?

Номер учетной записи — это одна строка из цифр, букв и других символов, определяющая владельца учетной записи и предоставляющая доступ. В США номер социального страхования был основным идентификатором, пока его уязвимость к краже личных данных не заставила отказаться от этой практики. В сегодняшнюю электронную эпоху наиболее важным номером счета для многих людей является номер текущего счета.

Что такое ACH?

Сеть автоматизированной клиринговой палаты (ACH) — это система электронных денежных переводов, управляемая NACHA с 1974 года, ранее называвшаяся Национальной автоматизированной клиринговой ассоциацией (NACHA). Эта платежная система участвует в транзакциях ACH для расчета заработной платы, прямого депозита, налоговых платежей, возврата налогов, потребительских счетов и многих других платежных услуг в США

.

В чем разница между номером маршрута и номером счета?

Маршрутные номера разовые до банков и их филиалов.Маршрутный номер облегчает быстрый перевод денег из одного банка в другой. Это число означает электронные переводы обычно небольших платежей, таких как счета за коммунальные услуги, которые могут производиться один раз или регулярно.

Существует несколько типов переводов, каждый из которых выполняется по определенному коду. Маршрутные номера ACH всегда состоят из 9 цифр, а первые 2 цифры часто находятся в диапазоне от 61 до 72. Этот номер может быть эквивалентным номером маршрута на ваших чеках, но его можно изменить, поэтому вам следует проверить его в банке или в своем онлайн-магазине. банковский портал перед его использованием.Маршрутный номер будет помечен как «прямой перевод» или «электронный перевод».

Номер счета

Вы, вероятно, хорошо знаете номер своего банковского счета. Каждый банковский счет имеет уникальный номер счета k относительно идентификатора клиента или отпечатка пальца. Номера счетов менее регламентированы, чем номера ACH, в большинстве случаев они составляют от 8 до 12 цифр.

Номера счетов менее регламентированы, чем номера ACH, в большинстве случаев они составляют от 8 до 12 цифр.

Хотя вы используете точный маршрутный номер ACH, как и все другие потребители в вашем банке, номер вашего счета является уникальным вашим собственным.Подумайте об этих оценках, как об адресе, по которому вы живете. Маршрутный номер ACH похож на город или город, в котором вы проживаете, а номер счета — на адрес вашего дома или квартиры.

У вас может быть несколько описаний, но у каждого будет уникальный номер счета. Номера маршрутизации являются общедоступными, в то время как номера ваших учетных записей остаются конфиденциальными для вас. Вы можете найти как маршрутный номер своего банка, так и номер своего счета на счету или в своем онлайн-счете.

Вам нужны оба числа для электронных транзакций настройки, например, для непрерывного перевода вашей зарплаты на ваш счет или для ежемесячной ежемесячной автоплатежей в сетевом счете.Если вы не знаете, какой номер, обратитесь в свой банк для подтверждения, чтобы не допустить дорогостоящей ошибки.

Карта предоплаты с маршрутизацией и номером счета

Предоплаченная карта — это специальная карта, которую можно использовать для покупки товаров и услуг. Внешне он напоминает обычные дебетовые и кредитные карты. В отличие от кредитных и дебетовых карт, предоплаченная карта не требует наличия учетной записи. Однако люди с банковскими счетами также могут иметь карты предоплаты.

Предоплаченная карта не требует наличия хорошей кредитной истории, потому что для ее использования вам необходимо внести деньги на карточный счет.Когда деньги на вашей карте закончатся, вы можете пополнить их в центре эмитента. Опять же, вы можете использовать текущий онлайн-счет и отправлять деньги в электронном виде на номер карточного счета.

Многие банки предоставляют своим клиентам предоплаченные карты. Такие банки, как Bank of America, предоставляют своим клиентам предоплаченные карты, чтобы помочь им с удобством оплачивать товары и услуги. Вы можете пополнить счет предоплаченной карты Bank of America в любом банке, если у вас есть маршрутный номер банка. Многие люди не знают, как найти маршрутный номер для Bank of America.Чтобы узнать маршрутный номер отделения вашего Bank of America, вы можете посетить веб-сайт банка и выполнить поиск в своем штате.

Многие люди не знают, как найти маршрутный номер для Bank of America.Чтобы узнать маршрутный номер отделения вашего Bank of America, вы можете посетить веб-сайт банка и выполнить поиск в своем штате.

Способы перевода денег с использованием номера маршрутизации и номера счета

Как отправить деньги через номер маршрута

Маршрутный номер очень важен, когда речь идет о переводе средств из одного банка в другой. Вам не нужен только номер счета, так как он предназначен для перевода счета в том же банке.

Существуют различные способы перевода денег с одного счета на другой.Например, я могу перевести деньги со счета предоплаченной карты на счет дебетовой карты. Я должен научиться переводить деньги с моей предоплаченной карты на дебетовую, прежде чем выполнять любой перевод.

К вашему сведению, при выборе перевода денег в другой банк важно убедиться, что у вас есть правильные номера счетов и номера маршрутизации получателя, поскольку они являются важными требованиями. Варианты перевода денег внутри страны или за границу включают:

Варианты перевода денег внутри страны или за границу включают:

- Перевод средств из банка в банк

- Использование Bill Pay, также известное как онлайн-перевод или платежи

- Используя сервисы, которые получатели подписываются для получения денег со счета отправителя, например, получатель может получить электронное письмо со ссылкой на форму, в которой они должны указать свои банковские реквизиты для перевода.

- Отправитель вносит деньги непосредственно в банк-получатель, используя номер счета получателя и его маршрутный номер.

- Отправитель переводит деньги получателю с помощью приложений онлайн-банкинга без вмешательства банка.

- Отправитель, использующий метод перевода чеков , при котором он или она должен указать сумму денег, которая будет отправлена, и либо внести чек в банк, либо отправить по почте.

- Отправитель использует денежный перевод, посредством которого он или она может отправить деньги по почте после предоставления ваших банковских реквизитов. Большинство из них требует от вас понимания того, как отправлять деньги с указанием номера счета и маршрута.

Большинство из них требует от вас понимания того, как отправлять деньги с указанием номера счета и маршрута.

Большинство из них требует от вас понимания того, как отправлять деньги с указанием номера счета и маршрута. -: Давайте посмотрим на самые популярные методы: —

i) Перевод средств из банка в банк

Эта услуга выгодна при отправке денег тем людям, которые не могут пользоваться телефоном. Им необходимо лично посещать банки и получать наличные прямо в кассе. Вы можете использовать TransferWise. Эта услуга применяется как внутри, так и за пределами Соединенных Штатов Америки. При выполнении внутренних банковских переводов вы несете меньшую комиссию по сравнению с международными отправлениями.Это позволяет вам отправлять деньги с номером текущего счета в любое время, когда вам это нужно.

Transfer Wise возникла как одноранговый метод отправки денег. Однако сегодня это связано с местными банками. В настоящее время он поддерживает несколько валют. Вы можете получить бесплатный мультивалютный счет без границ. Вы несете комиссию за обмен валюты. Однако здесь мы учимся переводить деньги с использованием маршрутного номера и номера счета и переводить деньги с текущего счета на предоплаченную карту онлайн.

Однако здесь мы учимся переводить деньги с использованием маршрутного номера и номера счета и переводить деньги с текущего счета на предоплаченную карту онлайн.

Плюсы использования банка на банковский перевод

- Очень быстро и удобно. Перевод занимает 1-2 рабочих дня.

- Получатель не участвует напрямую, но ждет, чтобы забрать деньги.

- Метод удобен как для внутренних, так и для международных денежных переводов. Где бы ни был получатель, он или она может получить наличные с указанием счета и маршрутного номера.

- Метод позволяет отправлять небольшие суммы с помощью дебетовой карты.

- Этому способу денежных переводов отдают предпочтение пожилые люди, и большинство из них. Вы посещаете свой банк и снимаете сумму, которую хотите отправить. Вы также можете получить деньги в банкомате. После обналичивания вы переходите и вносите депозит напрямую на счет получателя. У вас должно быть их полное имя и номер счета. Этот денежный перевод с использованием номера счета прост и удобен

У вас должно быть их полное имя и номер счета. Этот денежный перевод с использованием номера счета прост и удобен

У вас должно быть их полное имя и номер счета. Этот денежный перевод с использованием номера счета прост и удобен ii) Чековый перевод

Этот метод прост. Вы заполняете чек, указывая сумму, которую хотите заплатить полностью.Заполните цифрой и словами. Убедитесь, что вы закрыли его, чтобы никто не повредил его. Вы можете сами отправить чек в банк или передать его получателю для отправки. Электронные чеки требуют перевода денег с использованием маршрутного номера.

iii) Отправка денежным переводом

Этот способ позволяет отправлять деньги по почте. Это один из традиционных способов денежных переводов. Отменить отправку проще. Вы должны сохранить квитанцию, чтобы отследить потерянные деньги.

iv) Перевод денег с банковского счета на карту предоплаты онлайн

Чтобы использовать предоплаченную карту для совершения любых платежей, необходимо пополнить ее деньгами.Как только деньги на карте будут использованы, карта становится бесполезной. Помните, что предоплаченная карта полностью отличается от дебетовой в том, что она не может использовать деньги ваших банковских счетов, если вы не пополните их.

Помните, что предоплаченная карта полностью отличается от дебетовой в том, что она не может использовать деньги ваших банковских счетов, если вы не пополните их.

Если у вас есть банковский счет, пополнить счет предоплаченной карты будет просто. Вы можете осуществить денежный перевод онлайн, используя текущий онлайн-счет, например PayPal, Payoneer или Skrill. Опять же, вы можете посетить свой банк и пополнить свою карту, разрешив перевод денег на счет предоплаченной карты.Кроме того, вы можете использовать онлайн-сервисы вашего банка для отправки денег на счет предоплаченной карты.

Будьте осторожны при использовании денежных переводов через Интернет. Если вы используете общедоступный компьютер, вы должны быть очень осторожны, чтобы никто не смотрел на то, что вы делаете. Опять же, не забудьте стереть всю историю просмотров после выхода из своей учетной записи. Фактически, лучший способ пользоваться услугами онлайн-банкинга — использовать приложение своего банка на смартфоне. Приложения сложно взломать, поэтому они более безопасны.

Приложения сложно взломать, поэтому они более безопасны.

v) Получите наличные со счетом и номером маршрута

Большое количество людей отправляют деньги семье и друзьям по разным причинам, например, помогают оплачивать счета и платить за обучение, помогают родителям дома и финансируют индивидуальные проекты, когда одного из них нет. Получить деньги с помощью счета и маршрутного номера легко и эффективно, независимо от суммы, которую нужно отправить. Кто-то может использовать опцию онлайн-перевода денег, чтобы отправить вам деньги на ваш счет, предоставив им номер вашего счета и маршрутный номер в случае банка, отличного от вашего.

Когда кому-то нужно перевести вам крупную сумму денег, он может обратиться в банк, чтобы доставить личный или кассовый чек, который вы можете положить в его банк для обналичивания. В некоторых банках есть приложения, с помощью которых можно вносить чеки с мобильного телефона. В этом случае банку требуются маршрутный номер и номера счетов как вас, так и отправителя.

Получение чеков кассира — лучший вариант, если вам срочно нужны деньги, поскольку вы можете получить их сразу после обналичивания чека, в отличие от обычных чеков, обработка которых требует нескольких дней.Для завершения перевода фонда может не взиматься комиссия, но необходимо запросить у банка вопрос о закрытии.

| См .: 15 лучших магазинов с плохой кредитной историей — «Купить сейчас — заплатить позже» |

Как выбрать правильный банковский счет

Ниже приведены некоторые критерии любого банка, которые помогут вам выбрать правильный банковский счет.

и. Без ежемесячной платы

Для проверки Грег Макбрайд, главный финансовый следователь Bankrate.com, рекомендует открыть счет без ежемесячной платы или счет, которого можно избежать, предпочтительно посредством чего-то вроде первичного депозита.В качестве стимула для вас управлять своими сберегательными и пенсионными счетами в одном месте, некоторые банки позволяют вам избегать этой платы с сохранением минимального баланса во всех версиях. Но имейте в виду, что некоторые специалисты по финансовому планированию рекомендуют хранить сбережения и текущие счета в различных банках, чтобы свести к минимуму привлекательность ограбления сбережений для покрытия повседневных расходов.

Но имейте в виду, что некоторые специалисты по финансовому планированию рекомендуют хранить сбережения и текущие счета в различных банках, чтобы свести к минимуму привлекательность ограбления сбережений для покрытия повседневных расходов.

ii. Нет требований к минимальному балансу

На хорошо известном банковском счете нет требований к минимальному балансу в размере от 500 до 10 000 долларов, говорит МакБрайд.Это сохранит эти деньги взаперти, практически не принося процентов.

iii. Бесплатный доступ в банкомат

Ваш банк не должен навязывать вам снятие денег, и при выборе банка вы должны учитывать, имеет ли он разветвленную сеть банкоматов или возмещает ли он комиссионные, взимаемые другими банками.

iv. Интернет и мобильный доступ

Вы также должны иметь возможность проверять свою учетную запись, оплачивать счета и вносить отложения в электронном виде как на своем компьютере, так и в дороге.Некоторые приятные моменты включают доступ в отделение, бесплатные чеки и высокую процентную ставку (чаще встречается в онлайн-банках).

Как снять деньги со своим счетом и маршрутным номером и инициировать переводы через ACH?

Инициирование посылок ACH с использованием вашей маршрутизации и номеров обычно довольно просто. Это действия, которые вам нужно будет предпринять.

1. Найдите номер своего счета и маршрутные номера

Если вы по-прежнему применяете бумажные чеки, это одно из самых удобных мест, где можно найти свой маршрут и номера счетов.Ваш маршрутный номер будет 9-значным кодом в крайней левой части чека. Номер вашего счета обычно состоит из 10–12 цифр и часто представляет собой центральный набор цифр.

Номер вашего чека обычно помещается в крайнем правом углу. В зависимости от вашего банка номер вашего чека и номер счета могут отличаться. Если вы не уверены, большее число будет номером вашего счета, а меньшее — номером вашего чека.

Если у вас нет никаких чеков, лежащих дома, вы также должны иметь возможность найти свою учетную запись и направить номера, войдя на онлайн-портал своего банка и посмотрев номер « маршрутный номер . Вы также можете позвонить в службу поддержки клиентов вашего банка и попросить о помощи.

Вы также можете позвонить в службу поддержки клиентов вашего банка и попросить о помощи.

2. Измените способ оплаты счетов на «Платежи ACH» и укажите свои банковские реквизиты.

Если у вас есть свой маршрутный номер и номера счетов, вам нужно будет передать эту информацию той компании, которой вы хотите платить через ACH. Часто вас просят ввести номер маршрута один раз, а номер счета — дважды. Будьте осторожны при вводе этих чисел. Вы не хотите вносить какие-либо недоразумения и вызывать сбой в методе.

3. Начните перевод ACH как минимум за несколько дней до срока оплаты счета

Обработка заявления об отставке

ACH обычно занимает от 3 до 5 дней. Многие компании будут рассматривать платеж как «вовремя», если он был инициирован в установленный срок. Но на всякий случай может потребоваться отправить платеж на несколько дней раньше. Вы также захотите иметь в виду время обработки, если вы завершаете платеж ACH от друга или клиента. Позже мы рассмотрим способы мгновенного получения или отправки переводов ACH.

4. Сделайте единовременный платеж или настройте регулярные платежи, если они доступны

После того, как вы предоставите свой маршрутный номер и номер счета обслуживающему персоналу, многие установят автоматические регулярные платежи. Это может помочь вам еще больше автоматизировать свои счета. Однако имейте в виду, что может потребоваться один-два цикла выставления счетов, чтобы ваш автоматический вывод средств из ACH вступил в силу.

Вам может потребоваться использовать еще один или два одноразовых платежа, пока не начнется ваш календарь регулярных платежей.Это особенно распространено при оплате счетов кредитной картой.

5. Совершайте мгновенные платежи с помощью Zelle или других сервисов

Несмотря на то, что в большинстве случаев максимальное снятие средств ACH занимает от 3 до 5 дней, разумно ускорить этот процесс. Zelle — это услуга, которую многие банки США старались предоставить своим потребителям. Если ваш банк разрешает переводы Zelle, вы можете отправить деньги получателю в течение нескольких минут.

Когда вы практикуете Zelle, ваш банк мгновенно отправляет деньги получателю.Позже транзакция будет завершена посредством стандартной обработки ACH. С Zelle вы можете получать и переводить деньги, просто указав свой номер мобильного телефона или адрес электронной почты. Как Venmo, Cash App и PayPal, другие платежные приложения позволяют мгновенные переводы и взимают небольшую плату за услугу.

Как отправить деньги на мобильный кошелек?

Чтобы отправить деньги на мобильный кошелек, необходимо выполнить несколько действий. эти шаги приведены ниже:

i) Отправьте онлайн или в приложении

Используя оценщик комиссий, выберите метод получения « Mobile Wallet ».

ii) Отправить в магазин наличными

Посетите одно из удобных мест MoneyGram, чтобы отправить деньги прямо на мобильный кошелек.

iii) Предоставьте информацию о получателе

В Интернете и в магазине сообщите нам свое полное юридическое имя и номер мобильного телефона, включая международный код, для отправки на мобильный кошелек.

Когда вам нужно будет предоставить свой банковский счет и номер маршрута?

Существуют различные ситуации, когда вам может потребоваться предоставить свой банковский маршрутный номер и номер счета.Это два набора чисел, которые обычно требуются для выполнения нескольких финансовых транзакций. Многие люди часто участвуют в разнице между этими двумя числами, поэтому важно различать их.

Номер вашего банковского счета — это номер, который присваивается вам при открытии банковского счета, а маршрутный номер — это 9-значный код для идентификации финансового учреждения, в котором вы открыли свой счет. В отличие от вашего уникального номера банковского счета, маршрутный номер одинаков для всех клиентов определенного финансового учреждения.Например, если вы открыли счет в том же банке и отделении, что и ваши коллеги по офису, у всех вас будет одинаковый маршрутный номер.

1. Кто-то должен отправить деньги на ваш банковский счет

Если кто-то задолжал вам средства и ему необходимо перевести средства на ваш банковский счет, этому лицу потребуется номер вашего банковского счета и маршрутный номер, чтобы завершить банковский или электронный перевод. Без маршрутного номера этот человек не сможет сразу же отправить деньги на ваш банковский счет.

Без маршрутного номера этот человек не сможет сразу же отправить деньги на ваш банковский счет.

Это также применяется, если вы хотите зарегистрироваться в проекте прямого депозита. Например, предположим, что вы хотите, чтобы ваш работодатель напрямую переводил вашу зарплату на ваш счет вместо получения бумажного чека. В этом случае вы должны предоставить эту информацию в отдел расчета заработной платы, чтобы выполнить ежемесячный перевод заработной платы.

2. Вы хотите оплатить покупку в Интернете или оплатить счет, используя свой банковский счет

Если у вас нет приложения для денежных переводов, кредитной или дебетовой карты, вы можете совершать покупки в Интернете или оплачивать ежемесячные счета с помощью банковского счета.Эти действия часто называют автоматическими переводами через клиринговую палату или переводом ACH. Например, чтобы настроить платеж ACH, вам необходимо указать свой маршрутный номер и номер банковского счета.

3. Вам необходимо связать свой банковский счет с финансовым приложением

Если у вас нет кредитной карты, дебетовой карты или приложения для денежных переводов, вы можете совершать покупки в Интернете или оплачивать ежемесячные счета, используя свой банковский счет. Эти транзакции часто называются переводами автоматической клиринговой палаты или передачей ACH.Например, вы захотите указать свой маршрутный номер и номер банковского счета, чтобы настроить платеж через ACH.

Эти транзакции часто называются переводами автоматической клиринговой палаты или передачей ACH.Например, вы захотите указать свой маршрутный номер и номер банковского счета, чтобы настроить платеж через ACH.

4. Когда вы выписываете чек или заказываете новый набор

Объявление бумажных чеков по-прежнему пользуется популярностью у многих американцев. Одна из основных причин заключается в том, что он обеспечивает физический документальный след произведенных платежей. Однако многие люди не осознают, что выдача чека кому-либо на бумаге эквивалентна выдаче важной личной информации, которая включает ваше полное имя, домашний адрес, номер телефона, подпись, номер банковского счета и маршрутный номер.Ваш маршрутный номер и номер банковского счета нанесены каллиграфом внизу каждой бумаги; проверьте свою проблему.

Как избежать проблем с переводами?

Вы можете легко избежать нескольких проблем, с которыми вы сталкиваетесь при переводе денег с использованием номеров счетов и номера маршрутизации, используя такие советы, как;

а) Подтвердите детали

Убедитесь, что все данные верны, от вашей до получателей. Неверная информация может заставить вас отправить ее неправильному получателю, отправить неправильную сумму.Устранение неисправностей может потребовать много времени и средств. Не стесняйтесь связываться с клиентом в режиме реального времени при заполнении деталей.

Неверная информация может заставить вас отправить ее неправильному получателю, отправить неправильную сумму.Устранение неисправностей может потребовать много времени и средств. Не стесняйтесь связываться с клиентом в режиме реального времени при заполнении деталей.

б) Достаточно денег

Большинство тенденций денежных переводов с использованием номера маршрутизации и номера счета позволяет вам делиться деньгами, только если у вас достаточно суммы. Также важно, чтобы у вас было достаточно денег, чтобы избежать дорогостоящих сборов за овердрафт.

c) Обратитесь в службу поддержки клиентов

Большинство банков и платежных платформ имеют хорошо обученных, опытных и обученных поставщиков услуг по обслуживанию клиентов, которые могут поддержать вас в процессе перевода денег и не стесняйтесь обращаться к ним в случае возникновения каких-либо проблем.Было бы лучше иметь инструкции по выполнению переводов и замечать любые необычные действия при переводе денег, используя маршрутный номер и номер счета.

Способы защиты от мошенничества

Это некоторые из стратегий, которые вы можете использовать для защиты от мошенничества при использовании номеров маршрутизации и номеров счетов для отправки денег.

1) Запрос ежемесячных выписок по счету

Дайте ему привычку просматривать ежемесячные банковские объявления.Это поможет вам заметить любые неутвержденные транзакции или необычную активность, а также вскоре связаться с вашим банком и сообщить подробности, чтобы узнать, как это сделать.

2) Обращайтесь с личной информацией конфиденциально

Избегайте разглашения личных данных по почте, телефону или через Интернет, если только вы не являетесь исходной комбинацией и не доверяете другой стороне, с которой совершаете транзакцию. Все вы также избегаете записи своих данных на незашифрованных и незащищенных веб-сайтах.

3) Уничтожить ненужные документы

Сохраните привычку измельчать документы, содержащие конфиденциальную информацию. Эти документы вводят; банковские выписки, квитанции, налоговые декларации и утверждения кредитных карт. Это помогает сохранить ваш маршрутный номер и номер счета доступными для посторонних лиц в случае их утери, утери или кражи.

Эти документы вводят; банковские выписки, квитанции, налоговые декларации и утверждения кредитных карт. Это помогает сохранить ваш маршрутный номер и номер счета доступными для посторонних лиц в случае их утери, утери или кражи.

Перевод денег из банка в банк с использованием номера маршрутизации и номера счета

Если у вас есть номер счета и маршрутный номер получателя, вы можете переводить деньги прямо из своего банка в их банк. Можно также переводить деньги между личными банковскими счетами, особенно тем людям, у которых есть разные счета для транзакций и сберегательные счета.В зависимости от банка перевод может быть бесплатным. Перечисленные средства будут доставлены максимум через четыре дня.

Отправка денег из банка в банк в основном применима к тем людям, которые не приняли идею онлайн-банкинга или не имеют к ней доступа. Однако банковские приложения позволяют пользователям отправлять деньги со своего онлайн-банковского счета на другой банковский счет, вводя имя, маршрутный номер и номер счета, а также сумму, которую им нужно отправить.

| См .: Обзоры и сравнения мебели Ashley |

Обычно используемый метод перевода денег из одного банка в другой — банковский перевод.Отправитель должен иметь имя, адрес, маршрутный номер и номер счета получателя, чтобы лично представить их в банк. Затем банк требует, чтобы вы заполнили запрос онлайн или вручную в банке. Электронный перевод должен быть активен в тот же день, но его отражение на банковском счете получателя может занять день или два. Комиссия за банковский перевод в основном составляет около сорока долларов за отправку и десять долларов за получение, но она может отличаться в зависимости от банка.

Как отправить деньги с помощью номера банковского счета

Если вы хотите отправить деньги с использованием номера счета, вы можете сделать это только в тот же банк.Если у вас два счета, вы можете переводить средства с одного счета на другой. Вы также должны знать, как перевести деньги с другого счета на мой счет. Для отправки денег из одного банка в другой вам потребуется маршрутный номер банка, в который вы хотите перевести деньги.

Существуют различные способы использования номеров счетов для отправки денег. Если у вас есть ребенок в какой-то школе, вы можете оплатить школьные сборы за своего ребенка, напрямую перечислив деньги на счет школы и отнеся квитанцию к сотрудникам школы.Даже при оплате товаров вы можете переводить деньги со своего счета на счет продавца.

Отправить деньги с использованием номера банковского счета можно либо онлайн, либо обычным способом, посетив отделения банка и отправив деньги через кассу с помощью кассиров банка. Чтобы отправлять деньги через Интернет, у вас должен быть онлайн-счет в вашем банке, который имеет необходимые функции безопасности, такие как PIN-код.

Можно ли отправлять деньги, используя только номер маршрутизации?

Маршрутный номер помогает определить, является ли банк федеральным учреждением или учреждением штата.Как я упоминал где-то выше, номер маршрута, также называемый номером ABA, представляет собой девятизначное число, которое помогает идентифицировать конкретное финансовое учреждение.

При отправке денег кому-либо из другого банка вам понадобится маршрутный номер этого банка. Перед переводом ваша учетная запись должна быть связана с этим другим банковским счетом. Однако вам также понадобится номер счета получателя в другом банке. Таким образом, в реальном смысле вы не можете отправлять деньги только по номеру маршрутизации. У вас должны быть как маршрутный номер, так и номер счета получателя.

Для обеспечения успешного перевода подтвердите все данные получателя. Замена одной цифры на большее количество так в номере счета может привести к потере денег. Если деньги попадают не на тот счет, получатель может решить снять все деньги и исчезнуть, вместо того, чтобы отправить их вам. Однако существуют законы, регулирующие такие преступления, и вам может повезти, что вы вернете свои деньги. Прежде всего, при совершении финансовых операций очень важна осторожность.

Могу ли я отправить деньги с моим номером маршрута

При отправке денег кому-то нужны не ваши данные, а данные получателя. У вас должен быть правильный маршрут и номера счетов для аккаунта получателя. Без любого из них вы, возможно, не сможете отправить ему или ей деньги.

У вас должен быть правильный маршрут и номера счетов для аккаунта получателя. Без любого из них вы, возможно, не сможете отправить ему или ей деньги.

Однако, если вы отправляете деньги получателю в том же банке, вам не нужен маршрутный номер. Для процесса достаточно номера счета получателя. Всегда не забывайте хранить свои банковские реквизиты в тайне. Многие из них оказались обманутыми по неосторожности. Например, раскрытие ваших банковских реквизитов, таких как адрес электронной почты, номер счета и маршрутный номер, может привести к взлому вашей учетной записи.