Перекредитование ипотеки под меньший процент в сбербанке. Перекредитовать ипотеку под меньший процент 2022

перекредитование ипотеки под меньший процент в 2022 году

Ипотечные кредиты являются наиболее важными для всех банковских структур. Однако не всегда заемщик может выполнять обязанности договора. В таком случае, решением проблемы может быть перекредитование ипотеки. Процедура предлагается разными кредитно-финансовыми организациями, но условия могут разниться.

Субсидии от государства для ипотечных заемщиков

Однако перекредитование ипотеки в Сбербанке – не единственный выход. Государством осуществляется поддержка граждан в сложной ситуации. Можно получить субсидии на сумму до 320 тысяч рублей, что значительно облегчит финансовую нагрузку на заемщика. Минусом подобной программы является то, что не каждый гражданин может воспользоваться данным предложением. Рассчитывать на финансовую помощь от государства могут лишь некоторые категории населения:

- Бюджетники;

- Военные;

- Граждане, потерявшие рабочее место и уже имеющие просроченные платежи.

Ключевое требование – наличие официального трудоустройства и стабильная выплата подоходного налога. В противном случае, воспользоваться государственной программой не получится. Однако существенным недостатком выступает еще один нюанс: процесс по получению субсидии может затянуться на длительное время (до года), а долг тем временем будет накапливаться.

По этой причине, большая часть граждан стремится оформить перекредитование ипотеки в банковских структурах. Известно, что выполнением данной операции занимаются преимущественно крупные кредитно-финансовые организации. Сбербанк является лидером в данной сфере и также предлагает гражданам возможность пересмотреть изначальный договор в пользу клиента.

Условия и требования достаточно мягкие, по сравнению с аналогичными предложениями от других структур. Главная цель программы – создание оптимальных условий для заемщика, понижение процентной ставки, упрощение системы, для избегания просрочек и распространение кредитных продуктов на комфортном для клиентов уровне.

Перекредитование на ипотечном рынкеТаким образом, Сбербанк старается навязать новые условия для рынка в данной области и сделать предлагаемые программы доступными для широкого круга населения, охватывая новые категории. Перекредитование ипотеки – лишь первый шаг, совершенный для достижения поставленных целей.

Гражданам необходимо знать, что рефинансирование – это не прощение долгов. Банк выдает клиенту новый кредит, который предназначен для покрытия частичной задолженности уже имеющегося. Понижение процента осуществляется за счет суммирования данных сумм. То есть, итоговая задолженность может стать несколько больше, но процентная ставка будет ниже. Таким образом, клиент получает один кредит, частично покрывая первый.

Именно по такому принципу строится данная система. Подобные предложения имеются на рынке, но данная кредитно-финансовая организация предлагает наиболее выгодные условия. Кроме того, у заемщиков других банков есть возможность выполнить перекредитование ипотеки в Сбербанке.

Подобное предложение удобно, к тому же, рассматривается заявка недолго – до 5 рабочих дней. Значительно проще попробовать реализовать данную операцию в этом учреждении, чем длительное время ждать ответа от государства. К тому же, Сбербанк готов помочь всем гражданам, а не отдельным категориям.

Все это позволяет обращаться в структуру при возникновении проблем с кредитором. В частности, при одностороннем повышении процентной ставки. Кроме того, перекредитование ипотеки в Сбербанке в 2022 году стало более доступным.

Перекредитование ипотеки под меньший процент

Прежде чем перейти к самой процедуре, следует разобраться с нюансами данной операции. При заключении договора, клиент берет на себя обязанность по выполнению выдвинутых банком требований. Однако с течением времени, у заемщика могут возникнуть проблемы внешнего/внутреннего характера.

Проводить процедуру перекредитования иоптечного займа выгодно в 2022 году под меньший процент, так как многие банки снизили процентную ставку

Проводить процедуру перекредитования иоптечного займа выгодно в 2022 году под меньший процент, так как многие банки снизили процентную ставкуК первой категории относятся процессы, на которые клиент не может повлиять. В частности, экономические проблемы, рост инфляции и другие нюансы. Внутренние проблемы – это потеря рабочей должности/понижение дохода, сложности в семье, несчастный случай с заемщиком и другие факторы. Все это в значительной мере усложняет задачу гражданина по осуществлению требуемых выплат.

В таком случае можно воспользоваться программой по перекредитованию ипотеки под меньший процент. Процедура подразумевает собой понижение процентной ставки за счет выдачи дополнительного займа или полного пересмотра изменившихся условий. К сожалению, сегодня все чаще приходится сталкиваться с ситуациями, когда банк в одностороннем порядке меняет условия и повышает процентную ставку. Особенно, если заем был оформлен в иностранной валюте.

Условия получения новой ставки в 2022 году

Имеется несколько факторов, которые должны соответствовать требованиям учреждения. Особенно важно соблюсти следующие пункты:

- Место, где заемщик имеет постоянную регистрацию, входит в зону обслуживания Сбербанка;

- Недвижимость жилого плана, которая была выставлена как залог ипотечного кредита, располагается в сфере влияние банка;

- Работодатель клиента (организация), имеет аккредитацию от банка и находится в области обслуживания учреждения.

Именно эти условия являются ключевыми, так как требования к клиенту достаточно мягкие. Получить перекредитование ипотеки в Сбербанке – несложно, особенно, если гражданин ранее сотрудничал с банком.

Кроме того, прежде чем обращаться в отделение организации, заемщик может ознакомиться с предлагаемыми условиями на официальном сайте учреждения — www.sberbank.ru/ru/person.

Ресурс предлагает онлайн-калькулятор, при помощи которого гражданин может выполнить расчет стоимости нового кредита, сравнить условия с имеющимся кредитором и оценить всю лояльность программы.

На сегодняшний день Сбербанк предлагает меньший процент для своих клиентов на жилищный кредит

На сегодняшний день Сбербанк предлагает меньший процент для своих клиентов на жилищный кредитПолучение нового кредита осуществляется исключительно в национальной валюте (в рублях). При наличии ипотечного кредита в другой валюте, Сбербанк осуществляет пересчет на рубли в соответствии с действующим курсом. В итоге, средства, взятые в заем в Сбербанке, будут переведены на счет банка-кредитора. Использование полученной денежной суммы в других целях – запрещено. Кредит выдается исключительно для погашения предыдущего долга.

Клиенту не потребуется заключать страховое соглашение. Главные факторы для банка – наличие прав на залоговое имущество и созаемщик. В роли созаемщика обязательно должен выступать супруг.

Требования к заемщикам в Сбербанке

Перекредитование ипотеки под меньший процент в Сбербанке могут осуществить граждане, соответствующие требованиями:

- Возраст от 21 года. На период завершения ипотечного кредита, клиенту должно быть не более 74 лет. При этом, заемщик имеет возможность выполнить досрочное погашение задолженности без комиссионного сбора;

- Гражданство РФ;

- Постоянная регистрация;

- Хорошая кредитная история;

- Постоянное место работы;

- Объект должен обладать высоким уровнем ликвидности.

Требования достаточно мягкие, по сравнению с другими предложениями. Касательно процентной ставки, предлагаемой по программе перекредитования, то она колеблется от 9.5% до 11.5%. Однако в ряде случаев возможна надбавка в размере 0.5% — 1%. Все зависит от клиента и количества документов, которые были предоставлены.

Заключение

Перекредитование ипотеки – не новинка на сегодняшний день. Многие заемщики обращаются в Сбербанк для выполнения подобной процедуры. Также данную операцию можно реализовать в ВТБ 24, Альфа Банке, Хоум Кредит банке и других крупных кредитно-финансовых организациях. Однако Сбербанк имеет наиболее мягкие требования и выдвигает оптимальные условия.

mikrozaimy24.ru

Как перекредитовать ипотеку под меньший процент в 2022 году

Одним из основных показателей при выборе программы перекредитования ипотеки является процентная ставка. При этом заложенная недвижимость обычно остается той же, изменяются условия выплаты задолженности.

На рынке ипотечное рефинансирование получает все большее распространение в связи с устойчивой тенденцией к снижению ставок. Перекредитовка долга перед другим банком, может преследовать следующие цели:

- выплата старого кредита за счет нового;

- объединение нескольких кредитов в один;

- снижение стоимости услуги;

- уменьшение срока выплаты;

- уменьшение размера месячного взноса за счет увеличения срока погашения.

- Условия и требования

- Преимущества и недостатки

- Обзор предложений банков

Условия и требования

Для перекредитации ранее выданного ипотечного кредита придется пройти практически ту же процедуру, что и при оформлении действующего. Последовательность может быть такой:

- Выяснить, возможно и выгодно ли перекредитоваться.

- Заполнить анкету в банке, рефинансирующем кредит, и собрать те же документы, которые нужны были при первом оформлении: паспорт, справки о доходах и месте работы, свидетельство о правах на недвижимость и подтверждение их государственной регистрации согласно закону (справка из ЕГРП). Кроме того, предоставить договор по текущему кредиту.

- Если банк согласился рефинансировать ипотеку, то заново делается оценка залога.

- Только после этого заключается новый договор и переводятся средства для погашения долга в предыдущем банке.

Рефинансирование ипотеки предоставляется всеми банками после подтверждения прав собственности на объект залога.

Помимо документальной части, значение имеет личность клиента. От него требуют официального трудоустройства, стабильных и высоких доходов, гарантирующих возврат долга, отсутствие просрочек по выплатам ежемесячных взносов, положительной кредитной истории, добросовестности в погашении штрафов и не уклонении от налогов.

Некоторые банки соглашаются на сделку при условии, что общая сумма долга не меньше миллиона, а срок погашения не менее 60 месяцев. Кроме того, клиенту, который рассчитывает получить кредит, не стоит говорить о слабых сторонах: уменьшающемся доходе, увольнении с работы. И наоборот, подтверждение стабильной платежеспособности, возможность привлечения состоятельных созаемщиков делают получение средств более реальным.

Преимущества и недостатки

Изменение кредитора имеет свои положительные и отрицательные стороны. Наиболее выгодным часто является рефинансирование кредита в банке, выдавшем ипотеку: таким образом экономятся деньги на переоформление документов, а снижение ставки приносит очевидную экономию средств. Если процедура осуществляется черед другой банк, то разница в стоимости кредита должна быть не менее 2%, тогда она будет выгодной.

Рефинансирование будет выгодным для заемщика, если новый кредит берется под меньший процент, причем ближе к началу действия договора, когда долг еще большой, а комиссии и страховки по новому кредиту ниже разницы между стоимостью старого и нового.

Недостатки операции таковы:

- Повторный сбор и оформление документов.

- Расходы, связанные с подачей заявки, но не гарантирующие удовлетворения просьбы.

- Невнимательность клиента или нежелание банков давать прозрачную и полную информацию может привести к потере времени, средств и доверия кредитора, выдавшего первичный кредит.

Обзор предложений банков

Для выбора лучшего предложения по рефинансированию можно самостоятельно составить рейтинг самых предпочтительных банков, отправив через онлайн-форму заявку на получение денег и внимательно изучив их программы. Еще одно средство, доступное каждому клиенту – кредитный калькулятор, который также поможет просчитать, где выгоднее занять деньги. В приведенной ниже таблице представлены действующие процентные ставки 2022 года в некоторых банках.

| Сбербанк | до 30 | до 5 млн., не больше 80% стоимости жилья | от 9,5 |

| ВТБ | до 30 | до 30 млн., не больше 80% стоимости жилья | от 9,5 |

| «Россельхозбанк» | до 30 | до 20 млн. | от 9,05 |

| «Райффайзен» | 1-30 | 800 тыс.-26 млн., не больше 85% стоимости залога | от 9,5 |

| «Альфа Банк» | до 30 | до 50 млн. | от 9,29 |

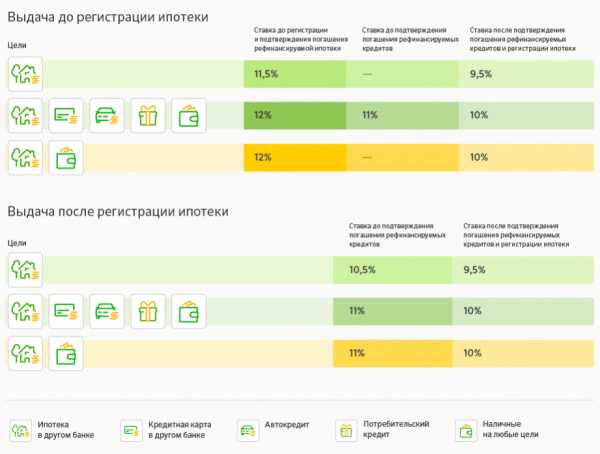

Помимо рефинансирования ипотеки, Сбербанк предлагает консолидировать потребительские и иные кредиты (до пяти) сторонних банков, а также занять средства на личные нужды. Снизить процентную ставку банк обещает после регистрации ипотеки и погашения рефинансируемого кредита.

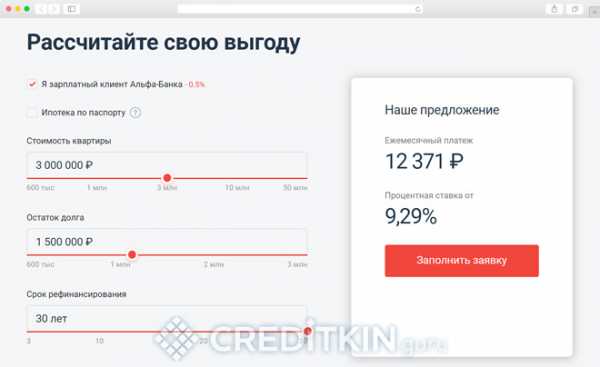

Для зарплатных заемщиков «Альфа Банк» увеличивает сумму кредита на 5%, а ставку снижает на 1%.

В ВТБ действует программа оформления перекредитования на основании двух документов. При этом срок погашения долга уменьшается на 10 лет, а размер кредита – на 30% от стоимости недвижимости. В «Россельхозбанке» приведенная ставка действует для надежных и зарплатных клиентов, для остальных физ. лиц стоимость кредита от 9,3%.

pinpay.ru

Рефинансирование ипотеки под 6 процентов в 2022 году

Закон РФ про 6 процентов, точнее, постановление №1711 подписал премьер-министр Дмитрий Медведев 30 декабря 2022 года.

Получить шесть процентов на ипотеку смогут те семьи, в которых начиная с 1 января 2022 года родился второй или третий ребенок. Разница между 6% и той ставкой, которую предлагают банки, покроет госбюджет.

Законопроект ипотеки предусматривает также рефинансирование ранее оформленных ипотечных займов тем семьям, которые попадают под программу – то есть, в которых второй или третий ребенок родится в период с 2022 по 2022 год включительно.

Займы под сниженный процент будут предоставлять кредитные организации и АИЖК при сотрудничестве с государством.

Условия рефинансирования с господдержкой

Субсидирование займов будет осуществляться до уровня 6% при оформлении жилищного кредита семьями, в которых второй или третий ребенок родился в период с начала 2022 по конец 2022 года. При этом воспользоваться программой можно на ограниченный срок – так, при рождении второго ребенка государство будет компенсировать разницу в процентной ставке в течение 3 лет, а при рождении третьего малыша – 5 лет. Соответственно, если ипотечный займ будет оформлен на более продолжительный срок, то оставшиеся годы заемщики будут платить по ставке, которая рассчитывается как ключевая ставка ЦБ на момент выдачи кредита плюс 2%. К примеру, на момент написания статьи, 10 января 2022 года, ставка ЦБ составляет 7,75%. А значит, кредитование жилищных займов по новой программе осуществляется под 9,75%. Именно по такой ставке семья и будет платить кредит с момента окончания участия в программе.

Рефинансирование ипотеки под 6% происходит по аналогичным правилам – семьи, которые оформили жилищный займ, а потом, в течение 2022 – 2022 года обзавелись вторым или третьим малышом, могут участвовать в программе. Им процентная ставка также будет снижена на срок от 3 до 5 лет.

Интересный момент: если с 1 января 2022 года в семье родился второй ребенок и она воспользовалась правом субсидировать жилищный кредит сроком на 3 года, то, после окончания трехлетнего периода, если в семье до 31 января 2022 года рождается третий ребенок, она может возобновить участие в программе сроком еще на 5 лет. Итого, в соответствии с постановлением о рефинансировании ипотечного кредита, программой при определённых условиях можно пользоваться до 8 лет.

Если, к примеру, второй малыш родился в 2022 году, а третий в 2020, то семья сможет участвовать в программе до 2025 года, так как с момента рождения третьего ребенка субсидия предоставляется сроком на 5 лет.

Субсидирование и рефинансирование с государственной поддержкой осуществляется при соблюдении ряда условий:

-

Ипотека под 6% в 2022 году будет предоставлена тем семьям, в которых родился второй или третий ребенок.

-

Скидка на ставку дается только тем семьям, которые приобретают жилье в новостройках, в том числе и на этапе строительства.

-

Стоимость займа не превышает 3 миллионов для регионов и 8 миллионов для Москвы, СПб и их областей.

-

Заемщик должен внести не менее 20% от стоимости приобретаемого жилья из собственных средств.

-

Заемщик обязан принять участие в программе страхования жизни и здоровья и страхования жилого помещения.

Постановление Д. Медведева не внесло изменений в ФЗ об ипотеке N 102, принятый в 1998 году. Оно выступает дополнением к нему, действующим ограниченный период времени.

Если есть второй ребенок

Новый закон о рефинансировании и субсидировании говорит о том, что второй ребенок должен родиться после 1 января 2022 года. Если в семье на данную дату уже растет второй малыш, то такая семья под программу не попадает – точнее, попадет только в том случае, если родит третьего кроху в период не позднее конца декабря 2022 года. Если же в семье уже есть трое детей, то программа на них не распространяется.

Семье с 2-мя детьми, при условии рождения второго в годы действия программы, государство компенсирует разницу между ставкой банка и обещанными 6%. Это позволит сократить размеры ежемесячных платежей на ближайшие три года и снизить итоговую переплату.

Если в семье, которая оформила жилищный займ в тот момент, когда в ней был всего 1 ребенок, в период действия программы рождается второй малыш, то за 2 ребенка ей позволят принять участие в рефинансировании займа под те же 6%. Сроки – также 3 года. Если же семье осталось выплачивать кредит всего 1 год, значит, она сможет воспользоваться льготой только в этот период.

Наибольшую выгоду из программы смогут извлечь те семьи, которые, будучи родителями 1 ребенка, родят двойняшек или тройняшек. Если в семье с одним ребенком начиная с 1 января 2022 года рождается двойня или тройня, то понижение по закону ставки до 6% возможно максимум на 8 лет – 3 года за второго и 5 лет за третьего ребенка, так как 5 лет скидки начинают действовать с того момента, как оканчиваются льготные 3 года.

Субсидирование и рефинансирование ипотеки под 6% за второго ребенка также распространяется на тех бездетных родителей, у которых начиная с 1 января 2022 года родилась двойня или тройня.

Кто может получить

Законодательство не предусматривает никаких дополнительных требований, кроме тех, которые касаются рождения детей.

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Требования к заемщикам стандартные, они указаны на сайте каждого конкретного банка. Обычно это наличие постоянной занятости, стабильной зарплаты, подходящий возраст заемщика. В любом случае, вашу кандидатуру сперва должен одобрить банк, а дальше уже можно рассчитывать на участие в программе. Те, кому ипотеку не одобрит ни один банк, не смогут воспользоваться льготными условиями, даже если родят второго или третьего ребенка в обозначенный срок.

Чтобы снизить процентную ставку по ранее оформленному займу на приобретение жилья, необходимо обратиться в свой банк и предоставить свидетельство о рождении второго или третьего малыша.

Ипотечное кредитование под 6% годовых от президента позволит, как ожидается, увеличить рождаемость. Однако, программа уже вызвала недовольство тех семей, который к 1 января 2022 года успели стать родителями второго или третьего малыша. Особенно, если они также к настоящему моменту имеют невыплаченный ипотечный займ.

Важное дополнение: программа распространяется только на ипотеку, оформленную на первичном рынке начиная с 1 января 2022 года.

Как оформить рефинансирование под 6%

Федеральный закон максимально облегчает участие в программе для самих заемщиков. Они просто подают заявку и, в том случае, если банк одобряет кандидатуру и объект недвижимости, получают ипотеку сразу под сниженный процент. Далее банк или АИЖК сами обращаются к государству с заявкой на покрытие разницы по процентной ставке.

Чтобы провести рефинансирование до 6%, нужно обратиться в банк. Последний пересмотрит размеры ежемесячных платежей при условии, что ипотека была оформлена на покупку жилья в новостройке (на первичном рынке). Из документов понадобится только свидетельство о рождении ребенка (2-го или 3-го).

Алгоритм действий заемщика прост: оформление льготной ипотеки ничем не отличается от обычной. Единственная разница будет заключаться в сниженной процентной ставке. А к пакету документов добавятся свидетельства о рождении детей.

Ответ на вопрос, как рефинансировать ипотеку, если вы стали родителями второго или третьего ребенка, могут дать в банке. Процедура, скорее всего, будет заключаться в написании заявления и предоставлении подтверждающего документа.

В среднем ипотека в 2022 году будет предоставляться под 9 – 11% годовых. Так что уменьшение ставки до 6% позволит семье неплохо сэкономить.

Как снизить процент, если ипотека уже взята?

Как мы писали выше, все вопросы решаются через ваш банк. Нет нужды обращаться в соцзащиту, МФЦ или куда-то еще для подтверждения льготы. Банки решают этот вопрос напрямую с Министерством финансов РФ.

Процедура рефинансирования кредита по инициативе президента намного проще, чем просто рефинансирования ранее полученного займа как такового. Заемщик не должен подтверждать размеры доходов, искать сторонние банки с более выгодной процентной ставкой, переоформлять ипотеку и собрать пакет документов. Потребуется только паспорт, заявление и свидетельство о рождении как документ, подтверждающий право на льготу.

В любом случае, ипотека под 6 процентов — это самый выгодный вариант не только на сегодняшний день, но и на ближайшие годы. Как говорят экономисты, сами банки придут к такому показателю не скоро. А для семей, которые никак не могли решиться на рождение второго или третьего малыша, ипотека в 6 процентов может стать дополнительным стимулом.

Новый закон о снижении процентной ставки уже вступил в силу – постановление действует с 30 декабря 2022 года. Соответственно, отправляться в банк с заявкой на рефинансирование ранее взятой ипотеки (но только той, которая была оформлена не ранее 1 января 2022 года) можно с того момента, как только у вас будет на руках свидетельство о рождении второго или третьего малыша.

п. 5. Субсидии предоставляются по кредитам (займам), кредитный договор (договор займа) по которым заключен начиная с 1 января 2022 г., со дня предоставления кредита (займа) гражданам Российской Федерации, указанным в пункте 9 настоящих Правил"

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Как перекредитовать ипотеку под меньший процент

Опубликовал: admin в Ипотека 12.09.2022 20 Просмотров

В 2022 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка).

В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

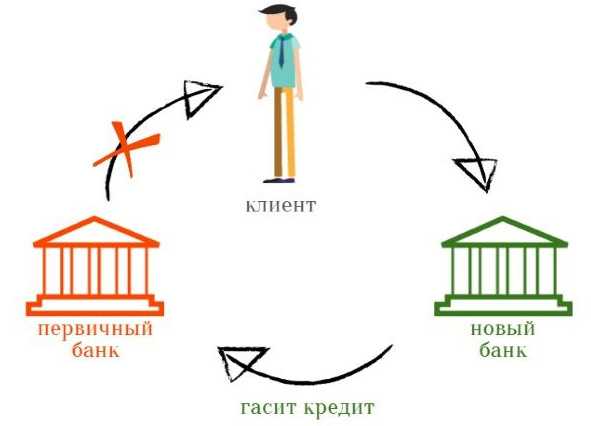

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается.

Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями.

После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа.

Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит.

Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее.

Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик.

Конкретный перечень бумаг зависит от нового кредитора.

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

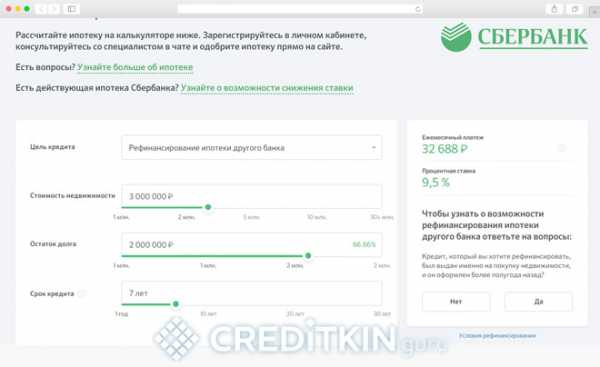

В Сбербанке (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов.

Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- ВТБ. В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- РосБанк. В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- РоссельзозБанк. Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- Райффайзен Банк. Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- Газпромбанк. Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты Газпромбанка. Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- Абсолют Банк. В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога.

Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита.

Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

neplatno.com

Перекредитование ипотеки под меньший процент в сбербанке

Кроме этого, Сбербанк способен включить в пакет рефинансирования до 5 других продуктов, получить некоторую сумму денег на личные расходы. При этом на покрытие других кредитов предоставляется не более 1,5 миллиона, а в личное пользование передаётся не больше 1 миллиона рублей. В один пакет рефинансирования допустимо включить одну ипотеку и до пяти других кредитных продуктов, взятых в другом банке. Но нужно учитывать, что наличие ипотечного займа является обязательным для рефинансирования под залог недвижимости. К клиенту выдвигаются стандартные требования. Возрастная группа заёмщика от 21 до 75 лет. Возможность подтверждения трудоустройства и уровня доходов. Стаж работы на последнем месте не менее 6 месяцев, а также 1 год общего рабочего стажа за последнюю пятилетку. Требования к жилищному займу, взятому у другого кредитора и залоговому имуществу имеют некоторые нюансы.

Официальный сайт сбербанка россии

- Появляется возможность соединить в общий займ несколько кредитных продуктов и вносить один платёж.

- Кроме очевидных плюсов от рефинансирования ипотеки в Сбербанке, нужно учитывать то, что не всегда подобное решение может благоприятно влиять на семейный бюджет.

- Несмотря на уменьшение процентной ставки, увеличение срока кредитования может повлечь повышение переплаты по кредиту в сравнении с прежними показателями.

- В случае совмещения с ипотекой других кредитных продуктов, нужно понимать, что при первоначальном графике платежей текущие ссуды закончатся раньше.

- Рефинансирование требует уплаты дополнительных услуг, сопутствующих процессу.

- Теряется возможность возмещения процентов и имущественного вычета.

- Несмотря на это, перенесённая в Сбербанк ипотека позволяет сократить ежемесячный платёж на внушительную сумму.

Перекредитование ипотеки под меньший процент в 2022 году

Особенно важно соблюсти следующие пункты:

- Место, где заемщик имеет постоянную регистрацию, входит в зону обслуживания Сбербанка;

- Недвижимость жилого плана, которая была выставлена как залог ипотечного кредита, располагается в сфере влияние банка;

- Работодатель клиента (организация), имеет аккредитацию от банка и находится в области обслуживания учреждения.

Именно эти условия являются ключевыми, так как требования к клиенту достаточно мягкие.

Получить перекредитование ипотеки в Сбербанке – несложно, особенно, если гражданин ранее сотрудничал с банком. Кроме того, прежде чем обращаться в отделение организации, заемщик может ознакомиться с предлагаемыми условиями на официальном сайте учреждения — www.sberbank.ru/ru/person.

Как перекредитовать ипотеку в сбербанке и в втб 24

Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Внимание

Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

- Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Важно

Для этого необходимо оформить потребительский кредит.

ИнфоДанное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

Недостатки К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов.Можно ли перекредитоваться по ипотеке под меньший процент

В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа. Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик.

Конкретный перечень бумаг зависит от нового кредитора.

Конкретные предложения Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями.

Как рефинансировать ипотеку в сбербанке?

Срок договора составляет до 20 лет, но требует уплаты комиссии в размере 0,8% от получаемой суммы.

Перекредитование ипотеки в «Банке Москвы» возможно даже при небольшой сумме остатка долга, при этом под очень низкий процент 11,95-12,95% и длительный срок до 30 лет.

В случаях, когда ипотечный кредит очень большой, на помощь придёт «Абсолют банк». Он работает с займами до 15 млн рублей. Срок кредита до 25 лет.

Но потребуется наличие страховки у клиента и уплата комиссии.

Не стоит слишком полагаться на честность и открытость кредитных организаций. Далеко не все банки сообщают обо всех предстоящих платежах по кредитному договору, который в действительности может таить множество подводных камней. Поэтому, решаясь на перекредитование, необходимо детально изучить все предложения, требования по страховке, выплате комиссий и т.

Можно ли сделать перекредитование ипотеки? условия и процесс оформления

Так как банки не спешат реструктурировать имеющиеся кредиты, поиски способов рефинансирования становятся логичным и правильным решением. Учитывая сроки, на которые выдаются жилищные займы, перекредитование ипотеки очень выгодно. Снижение ставки даже на пару процентов поможет в данном случае существенно сэкономить. Если же разница процентов меньше, то лучше не перекредитовываться. Ведь рефинансирование потребует оформления ипотеки в другом банке со всеми вытекающими последствиями: оформлением страховки, уплаты всех необходимых сборов и комиссии.

И не нужно забывать о том, сколько будет потрачено сил и времени.

Условия для рефинансирования Предложить своим клиентам перекредитование ипотеки могут далеко не все банки.

Такое предложение относится к высокорисковым, поэтому для выдачи подобных кредитов нужен дополнительный резерв, а сформировать его под силу далеко не каждому кредитору.

Рефинансирование ипотеки в сбербанке 2022: все нюансы по шагам

Причём иногда средства направляются только на погашение суммы основного долга, а проценты и другие обязательные платежи заёмщику потребуется вносить отдельно. Другой вариант рефинансирования подразумевает не только оплату основного долга, но и погашение процентов и других кредитных выплат. Реже выдаётся кредит, превышающий сумму выплат по действующему ипотечному договору. В этом случае клиент имеет право пользоваться оставшимися средствами, как ему вздумается. Разница ставок Ипотечный кредит подразумевает крупные суммы долга, поэтому прежде чем выбрать банк, необходимо тщательно изучить все предложения и не пожалеть времени на подсчёты выгоды.

Предлагаемые банками кредиты могут иметь фиксированные и плавающие ставки.

Уже по названию ясно, что первые остаются неизменными на весь период кредитования. Это очень удобно и позволяет заранее планировать расходы.

Перекредитование ипотеки: банки. перекредитование ипотеки в «сбербанке»: отзывы

К тому же, Сбербанк готов помочь всем гражданам, а не отдельным категориям. Все это позволяет обращаться в структуру при возникновении проблем с кредитором. В частности, при одностороннем повышении процентной ставки. Кроме того, перекредитование ипотеки в Сбербанке в 2022 году стало более доступным.

Перекредитование ипотеки под меньший процент Прежде чем перейти к самой процедуре, следует разобраться с нюансами данной операции.

При заключении договора, клиент берет на себя обязанность по выполнению выдвинутых банком требований. Однако с течением времени, у заемщика могут возникнуть проблемы внешнего/внутреннего характера.

Проводить процедуру перекредитования иоптечного займа выгодно в 2022 году под меньший процент, так как многие банки снизили процентную ставку К первой категории относятся процессы, на которые клиент не может повлиять.

Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности.

Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности.

Процедура проводится путем безналичного денежного перевода между банковскими организациями.

После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора. Преимущества и недостатки перекредитования ипотеки Рефинансирование обладает множеством преимуществ.

В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа.

yurist123.ru

Как перекредитовать ипотеку под меньший процент |

Опубликовал: admin в Ипотека 12.06.2022 77 Просмотров

В 2022 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Рефинансирование ипотечного кредита

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

Недостатки

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

pkfaq.ru

Причины проведения рефинансирования военной ипотеки

Рефинансирование военной ипотеки проводится с целью замены существующего кредита на другой с совершенно новыми условиями. Основными целями этой процедуры можно назвать следующие моменты: уменьшение платежа или срока кредитования; увеличение срока, за счет снижения суммы платежа; снижение процентной ставки по кредиту; получение временной отсрочки платежей.

Этот вопрос остро поднят на фоне того, что ставка Центробанка очень упала и простой гражданин может получить гораздо выгодные условия при оформлении заема, нежели военнослужащий.Рефинансирования военной ипотеки проводится под меньший процент, так как сумма комиссии для обычных граждан была снижена. Перекредитоваться может любой военнослужащий, оформивший ипотеку.

Причиной для отказа для осуществления этого процесса являются следующие случаи:

- увольнение со службы;

- сумма задолженность менее 0,4 млн. рублей или более 2,4 млн.;

- у военнослужащего нет личных средств, а государству не хватает денег для полной уплаты;

- плохая кредитная история.

Если вы не знаете, как рефинансировать военную ипотеку, необходимо обратиться повторно в банковское учреждение, которое выдало вам кредит на жилье.

Варианты рефинансирования военной ипотеки в 2022 году

В 2022 году для военнослужащих были введены очень выгодные условия для получения средств: снижение ставки и увеличение суммы кредита. Рефинансирование в банке можно произвести даже в том случае, если вы заключили кредитовый договор с другой банковской организацией. В этом случае второй банк переводит сумму оставшегося долга на счет заемщика в новом банке. Потом заемщик выплачивает кредит уже новому банковскому учереждению. Если квартира использовалась как залог, то она также переходит второму банку, где переоформлялась ипотека.

Для того чтобы перекредитовать ипотеку, нужно выполнить следующие действия:

- Изучить кредитный договор и посмотреть возможна ли перекредитовка.

- Промониторить рынок и проанализировать банки-конкуренты. Чаще всего клиенты проводят рефинансирование военной ипотеки в Сбербанке.

- Обратиться в банк. В первую очередь проще написать заявление в своем же банке и договориться о мальшей процентной ставки. Если же эта программа не предусмотрена, стоит обратиться в другие банки, готовые рефинансировать вашу ипотеку.

Рефинансирование для военных под меньший процент

Рефинансирование под меньший процент производится в том же банке. А поэтому правильнее назвать эту процедуру рекрутизацией договора.

Однако стоит учитывать, если при сохранении срока выплат и уменьшении процентной ставки в конечном итоге выплаты могут никак не уменьшится. Но если вы не в силах платить больше по кредиту, то лучший выход из ситуации – это рефинансироваться.

Рекрутизация производится после написания заявления и решения главы банка. В заявлении нужно указать следующую информацию:

- свои пожелания по изменению ежемесячного платежа;

- факты, подтверждающие трудности дохода (справка НДФЛ за последние три месяца).

Но, несмотря на то, что выгода очевидна, немногие заемщики соглашаются рефинансировать ипотеку и переоформлять документы, чтобы снизить 1-2% годовых. Ведь собрать придется немало бумаг, и не факт, что банк одобрит вашу сделку.

Рефинансирование ипотеки при увольнении с военной службы

После увольнения человека с военной службы государство отказывается выплачивать его ипотеку. В итоге эти платежи ложатся на плечи самого заемщика. В таком случае появляется возможность перекредитования в другом банке на выгодных условиях для заемщика, а также с отсрочкой платежа. Но стоит знать, что банк выдаст вам новый кредит в случае того, если вы платежеспособный заемщик.

Рефинансирование военной ипотеки может проводиться в следующих случаях:

- ипотечный заем получен после начисления государственных денег;

- некую сумму для погашения долга военный выплачивает самостоятельно.

Оценка квартиры при рефинансировании

При любом займе квартира должна проходить процедуру оценки. Выполнять это могут только специальные компании, которые рекомендуют банки, оформившие кредит для клиента. Для того чтобы провести оценку, потребуются такие документы:

- паспорта заемщиков;

- документы о праве на недвижимость;

- технические документы.

Обычно процедура оценки занимает не более пяти дней, в некоторых случаях это 2-3 дня вместе с осмотром квартиры и подготовкой всех возможных документов. Работу оценщика должен оплачивать заемщик, в среднем оценка однокомнатной квартиры обходится в 4т. рублей.

Как перевести ипотеку в другой банк с более выгодным процентом

Перекредитование военной ипотеки с одного банка в другой начинается с переадресовки суммы ипотеки и перевода недвижимости в собственность другого банка. Затем происходит пересчет суммы. Вы же должны самостоятельно снять обременение и передать право пользования квартирой. Нередко рефинансирование военной ипотеки в Москве происходит в Связь-банке.

Как пользоваться калькулятором рефинансирования

Воспользоваться калькулятором рефинансирования можно на сайте любого банка, который вы выбрали для перезаключения сделки. В первую очередь вам нужно сверить такие параметры:

- срок кредитования;

- ставка;

- сумма платежа.

Чтобы рефинансировать военную ипотеку, необходимо выполнить пять простых шагов:

- Указать остаток действующего кредита (узнать его можно в личном кабинете или запросить выписку у банка).

- Указать свою действующую ставку по воинскому кредиту (она прописана в договоре, в личном кабинете или можно узнать по телефону).

- Выбрать из списка один из банков.

- Указать свой возраст. Это один из важных параметрах. В некоторых случаях банк при рефинансировании может указать меньшую сумму, чем нужно, тогда доплачивать придется из личного бюджета. И если это так, то начать искать деньги нужно как можно скорее.

- Выбирайте одно из выгодных предложений. Должен произойти автоматический подсчет, где вы увидите, на сколько сократится ваш кредит и выгоду в денежном эквиваленте.

Только выполнив все эти шаги и оценив для себя выгоду, вы должны понять насколько выгодно вам будет перезаключать договор в другом банке.

Условия перекредитования ипотеки в банках России

Банков в России очень много, но не все они занимаются перекредитованием ипотеки военным. Ниже перечислены основные банки, которые готовы предоставить вам новый кредит и их процентную ставку:

- Сбербанк России – 9,5%;

- ВТБ – 9,7%;

- Открытие – 10;

- Абсолют Банк – 10,9;

- СвязьБанк – 10,9;

- УралСиб – 10,9.

Рефинансирование военной ипотеки в Сбербанке является одним из надежных и выгодных для заемщика. Но еще выгодные условия для рефинансирования военной ипотеки предлагает ВТБ 24. Конечно, условия перекредитования зависят от конкретного банка. Но основными положениями можно назвать следующие:

- возраст от 21 до 65 лет;

- положительная кредитная история;

- платежеспособность;

- небольшая кредитная нагрузка.

Военную ипотеку можно рефинансировать. Однако для ее осуществления придется приложить усилия и потратить много времени.

Теги:

Загрузка...Как работает сайт?

Пользователь задает вопрос на сайте

Вопрос поступает дежурному юристу

Вопрос обрабатывается: определяется его тематика, анализ вопроса, поиск ответа

Решение проблем пользователя - это ответ на его вопрос

Юрист связывается с пользователем и предоставляет ему консультацию

задать вопрос юристу:

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93

Читайте также:

13.05.2018

Как получить пособие на погребение военного...

16.04.2018

Льготы многодетным военнослужащим и их...

05.03.2018

Процедура оплаты проезда военным пенсионерам в...

Новости:

11.06.2018

11.06.2018

11.06.2018

11.06.2018

posobie.net