Штрих-кодирование финансовых документов. Штрих код на платежном поручении

Штрих-кодирование платежек

ruenЕдиный номер Call-центр: 306-20-40 круглосуточно

- Бизнес-клиентам

- Частным клиентам

- Платежные карты

- БАНК ON-LINE

ЗАО "БСБ Банк", заботясь о своих клиентах, постоянно внедряет современные методы обслуживания.Одним из таких методов является система штрих-кодирования.

Штрих-кодирование платежек – это размещение на платежных документах штрих-кода, позволяющего мгновенно считывать информацию о Вашем платеже.

Система штрих-кодирования позволяет:

- Значительно сокращать время ввода реквизитов платежных документов, предоставляемых на бумажных носителях, в автоматизированную банковскую систему;

- С точностью передавать и получать информацию о проводимых платежах;

- Оперативно обрабатывать и исполнять платежные инструкции в вашем присутствии.

Для того чтобы начать использовать систему штрих-кодирования, необходимо:

- Скачать программу , создающую виртуальный принтер для формирования штрих-кода на этапе вывода на печать платежных документов, или получить у вашего Администратора счета установочный компакт-диск.

- Установить программу на Ваш компьютер.

Следуя подробным указаниям Инструкции по установке программы, программу сможет установить и использовать рядовой пользователь компьютера.

- Сформировать платежные документы согласно требованиям Постановления Правления НБ РБ №66 от 29.03.2001г. (ред. от 19.11.2012г)

- Распечатать документы, используя при печати виртуальный принтер для формирования штрих-кода.

- Поставить на документах все необходимые подписи и печати.

- Принести платежные документы в Банк.

Если на Вашем рабочем месте не установлен принтер, то в этом случае Вам необходимо:

- Скачать программу для создания PDF-файла;

- Установить программу на компьютер и в качестве принтера для печати в программе Uniprint для Windows выбрать PDFCreator, созданный установленной программой;

- Распечатать документы, используя при печати виртуальный принтер для формирования штрих-кода. При этом у вас создается PDF-файл со штрих-кодом.

- Распечатать данный файл на любом принтере.

- Поставить на документах все необходимые подписи и печати.

- Принести платежные документы в Банк.

Документы:

- Платежное поручение (рубли)

- Платежное поручение (валюта)

- Платежное поручение (рубли сокр)

Документы в формате excel:

- Платежное поручение (рубли)

- Платежное поручение (рубли сокр)

Для установки и пользования системой штрих-кодирования не требуется заключение дополнительных договоров и закупки специального оборудования.

Услуга предоставляется бесплатно.

www.bsb.by

Сбербанк диктует правила штрих-кодирования для платежей

Сбербанк совместно с некоммерческим партнерством «Национальный платежный совет» разработал национальный стандарт штрих-кодирования «Двухмерные символы штрихового кода для осуществления платежей физических лиц».

Стандарт вступил в силу 1 сентября. В Сбербанке возможность оплаты для физических лиц платежных документов с использованием новой технологии уже реализована.

Двухмерные штрих-коды пришли в Сбербанк

О проекте рассказал ведущий руководитель проектов Николай Петровский.

С чем связано внедрение нового стандарта штрих-кодирования платежных реквизитов? Какую роль играл Сбербанк в разработке стандарта?

Применение технологии штрих-кодирования в процессе продаж и обслуживании клиентов уже давно доказало свою эффективность в самых разных отраслях. Банковский сектор не стал исключением. Но до недавнего времени все примеры успешного внедрения данной технологии носили в большей степени локальный характер: технология применялась в территориальных банках для приема платежей от какого-то отдельного поставщика услуг, при этом требовались значительные трудозатраты.

Для повышения эффективности, живучести и масштабируемости технологии приема платежей по штрих-кодам необходим был другой, более глобальный подход. Именно поэтому перед командой проекта, помимо собственно технической реализации, встала задача унификации правил формирования двумерного штрих-кода, наносимого на платежные документы. Эта унификация, в первую очередь, должна была затронуть поставщиков услуг, чтобы обеспечить появление на их платежных документах двумерных штрих-кодов, сформированных по единым правилам.

Чтобы придать этим правилам официальный статус и стимулировать поставщиков услуг внедрять их в свои процессы, Сбербанк разработал, а затем инициировал утверждение на федеральном уровне Стандарта штрих-кодирования платежных реквизитов. Документ разработали ведущие аналитики Сбербанк Технологии Владимир Волковский, Марина Левочкина и эксперт Наталия Зайцева.

В результате в июне 2022 г. наш Стандарт был высоко оценен профильными Техническими Комитетами Росстандарта и утвержден в качестве Национального ГОСТа. Так Сбербанк стал «законодателем моды» в этой высокотехнологичной области, предложив рынку единый и уже апробированный на базе сети Банка инструмент повышения эффективности обслуживания розничных клиентов.

В каких каналах Сбербанка будет применяться новая технология? На кого она ориентирована?

Технология двухмерного штрих-кодирования в Сбербанке ориентирована на обслуживание физических лиц и предназначена для повышения скорости и удобства проведения их платежей в пользу юридических лиц. Технология позволяет полностью автоматизировано (без ручного ввода реквизитов) проводить платежи не только клиентам нашего банка, но и любому физическому лицу, имеющему на руках платежный документ, сформированным с учетом нашего Стандарта.

Кроме этого, унифицированная технология позволяет без ручного ввода оплачивать счета любого поставщика услуг, а не только имеющего договор со Сбербанком. В таком случае платеж проводится по свободным реквизитам. Мы уже реализовали возможность приема платежей по двумерным штрих-кодам в целевых АС для трех каналов: в канале ВСП на базе ФП ЦПФЛ, на устройствах самообслуживания под управлением АС СИРИУС и в мобильных приложениях Сбербанк ОнЛайн.

Внедрение нашего решения в этих каналах идет в соответствии с планами развертывания целевых АС. Разработка коснулась не только банковских систем. В рамках проекта мы разработали сайт www.sbqr.ru, помогающий поставщикам услуг внедрять у себя технологию штрих-кодирования по нашему Стандарту. В создание этого ресурса, начиная от идеи и заканчивая реализацией, большой вклад внесла команда Сбербанк Технологии под руководством Алексея Чеканова, Заместителя директора ЦК инфраструктурных платформ и сервисов.

Наш сайт, помимо информационно-справочного сопровождения, является и полнофункциональным инструментом для небольших поставщиков услуг, которые не используют специализированное бухгалтерское ПО для печати платежных документов. Получив на сайте доступ к своему личному кабинету, пользователь может вести учет своих клиентов, создавать и хранить выставленные платежки, которые можно оплачивать по нашей технологии.

Кроме того, мы договорились с несколькими ИТ-компаниями о поддержке нашей технологии в их продуктах. И сейчас уже все поставщики услуг, использующие актуальные версии «1С» и «Парус», имеют возможность встраивать в свои платежные документы штрих-код, сформированный по нашему Стандарту штрих-кодирования.

Как шло внедрение? Кто принимал участие в проекте?

При всей кажущейся простоте реализация требуемого функционала вылилась в крупный интеграционный проект. Он был открыт в апреле прошлого года. В проекте участвовали около 200 специалистов Сбербанка, СБТ и всех территориальных банков. Были привлечены пять подрядных организаций. Суммарные трудозатраты превысили 12 000 человеко-часов. Большой объем работ пришлось выполнить и для оснащения всех ВСП (за исключением сельских однооконных) ручными сканерами штрих-кодов. В результате закуплено и установлено более 40 000 сканеров по всей России.

Модификации подверглись следующие основные системы Сбербанка: еПС, РБЦ, ЕРИБ, СИРИУС, КСШ, ЦПФЛ (модуль в составе АС ФСБ) и Мобильный Сбербанк ОнЛайн. Внедрение потребовало большого напряжения сил всей проектной команды. Существенным подспорьем было включение части систем в ПИР 12 и проактивная позиция координатора четных ПИР Марии Солдатовой.

В команде нашего проекта управлял взаимодействием с ПИР руководитель разработки СБТ Михаил Федоринин. А с неизбежно возникавшими проблемами нам помогали справляться команды разработчиков включенных в проект систем.

Хочу отметить вклад наших коллег из следующих команд: еПС – Екатерина Якобук, РБЦ – Дмитрий Березкин, СИРИУС – Анна Рождественская, ЕРИБ – Станислав Груздов, КСШ – Олег Мироненко, ЦПФЛ – Сергей Сельдемиров и Вадим Евдокимов, сайт www.sbqr.ru – Алексей Бобриков, Мобильный Сбербанк ОнЛайн – Дмитрий Морозов, команда тестирования – Анна Маркина.

С задачами администрирования нашего проекта успешно справилась старший аналитик Сбербанк Технологии Саида Алибейли. А разработку и согласование процесса инцидент-менеджмента по функционалу штрих-кодирования в территориальных банках обеспечила руководитель разработки Мария Балберова. Концептуальную архитектуру нам разработал руководитель направления УРАИТ Сергей Коломейцев.

И, конечно, хочу выразить благодарность всем коллегам, которые своим активным участием помогли нам реализовать такой сложный и интересный проект. Особо хочу отметить вклад территориальных банков. Внедрение технологии в канале ВСП не состоялось бы без своевременного оснащения рабочих мест сотрудников ВСП ручными сканерами. Эта задача, которой в нашей команде управлял менеджер проекта от Бизнеса Вячеслав Ли, решалась совместными усилиями бизнес- и ИТ-подразделений тербанков.

Помимо закупки 40 тыс. новых сканеров, было принято решение о частичном использовании для нашего проекта сканеров с подходящими характеристиками, ранее закупленных территориальными банками самостоятельно. Это потребовало дополнительного исследования их совместимости с нашей технологией, кодировками текста и форматами штрих-кодов.

Несмотря на проведенные работы, уже на стадии внедрения были выявлены отдельные ревизии сканеров ранее одобренных моделей, использование которых приводило к сбоям. Определить проблему и найти решение по исправлению удалось сотрудникам МЦТП МБ Елене Тагановой и Никите Логинову.

В результате анализа и многочисленных тестов были определены ошибки в работе системного ПО некоторых старых моделей сканеров. После подключения специалистов от компаний-производителей был реализован план по перепрошивке сканеров исправленным системным ПО. Таким образом, при активном участии специалистов МЦТП МБ и при содействии их руководителя Игоря Югая, удалось сэкономить значительные средства и выдержать жесткие сроки по подготовке ВСП к внедрению новой технологии.

Какие преимущества и выгоды обеспечивает внедрение штрих-кода?

В первую очередь – это сокращение затрат на проведение платежа клиентов сотрудниками Сбербанка. Также внедрение технологии штрих-кодирования повышает удобство и скорость проведения платежей в удаленных каналах обслуживания. Ручной ввод реквизитов при проведении платежей занимает несколько минут. Не исключением являются и ошибки ввода.

Внедрение технологии штрих-кодирования позволило уложиться в целевую метрику нашего проекта: время проведения платежа – не более 30 секунд! Помимо собственно экономии затрат, внедрением технологии штрих-кодирования мы повышаем удовлетворенность пользователей за счет повышения удобства использования. А это влияет на их лояльность, способствуя удержанию действующих и привлечению новых клиентов Сбербанка .

Как вы оцениваете перспективы развития новой технологии штрих-кодирования в Сбербанке?

Примененные при реализации нашего проекта подходы упрощают процесс внедрения технологии, как внутри банка, так и у компаний поставляющих услуги. Что в сочетании с инвариантностью, заложенной в нашем Стандарте штрих-кодирования, стимулирует массовое применение технологии поставщиками услуг самого разного уровня.

В перспективе данную технологию можно будет использовать в любых процессах, где требуется надежная «оцифровка» реквизитов, нанесенных на платежные документы. Например, я знаю, что уже есть планы по реализации технологии штрих-кодирования для пенсионных продуктов и коробочных продуктов банковского страхования. Наша команда готова поделиться накопленным опытом с участниками других проектов Сбербанка.

sberfan.ru

АПС штрих-код (Aztec Code)

АПС установился, но в конце установки вывел сообщение «настройте печать принтера в EMF формате»

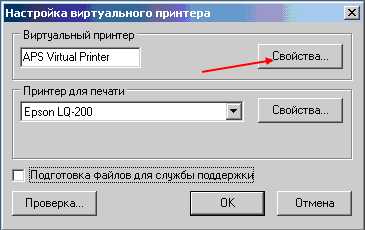

а) На данном компьютере отсутствуют права локального Администратора. Из-за этого программа АПС не сможет настроить печать в EMF формате и выведет сообщение «настройте печать принтера в EMF формате», сообщение будет выведено по окончанию установки. В данном случае техническому специалисту нужно дать права Администратора на данном компьютере. Затем в правом нижнем углу монитора (в трее) щелкнуть правой кнопкой мышки на значке зеленого принтера (Рисунок 1).

Рисунок 1.

В появившемся окне выбрать строчку «Настройка виртуального принтера» (Рисунок 2).

Рисунок 2.

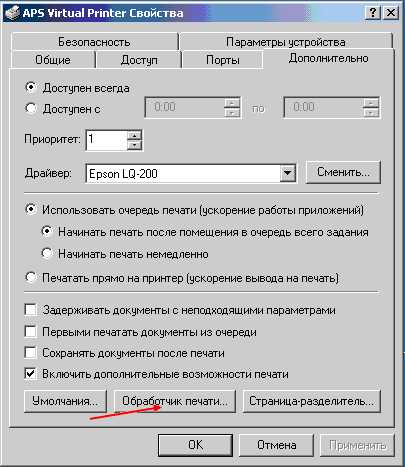

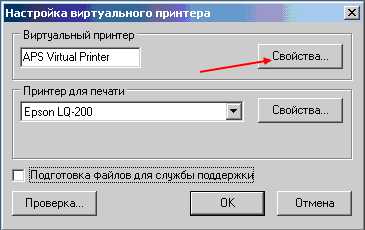

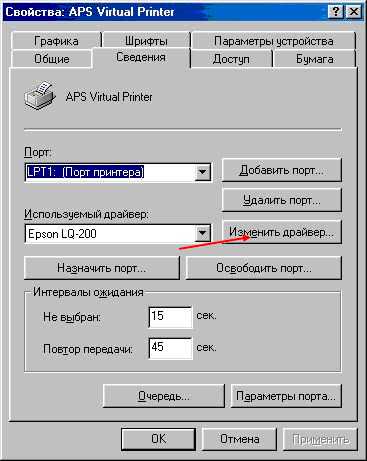

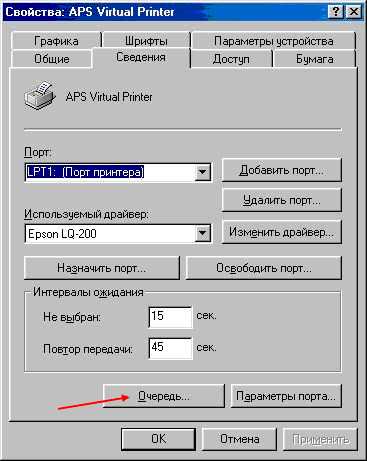

Появиться меню «Настройка виртуального принтера», в нем нужно зайти в Свойства Виртуального принтера (APS Virtual Printer) (Рисунок 3) найти кнопку обработчик печати и нажать на ней левой клавишей мышки (Рисунок 4).

Рисунок 3.

Рисунок 4.

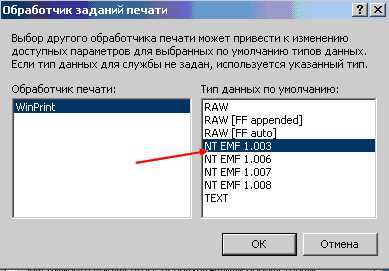

В меню «Обработчик заданий печати» выбрать строку NT EMF 1.003 щелкнув по ней левой клавишей мышки (Рисунок 5). По завершению нажать кнопку ОК.

Рисунок 5.

б) Если на компьютере стоит операционная система Windows 95,98,Ме, тогда программа АПС не сможет настроить печать в EMF формате и выведет сообщение «настройте печать принтера в EMF формате», сообщение будет выведено по окончанию установки. В данном случае техническому специалисту нужно доставить драйвер EMF формата для принтера Epson LQ-200, для этого необходимо иметь дистрибутив операционной системы. Нужно зайти в Свойства Виртуального принтера (APS Virtual Printer) (Рисунок 6) найти кнопку обработчик печати и нажать на ней левой клавишей мышки (Рисунок 7)

Рисунок 6.

Рисунок 7.

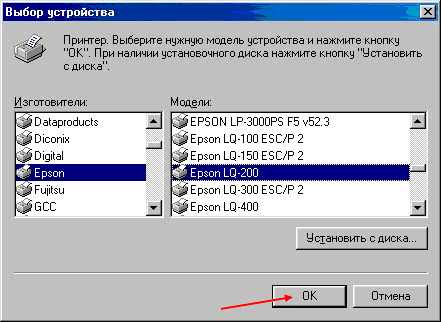

После этого нажать изменить драйвер и выбрать из предложенного списка Epson LQ-200.

Рисунок 8.

Рисунок 9.

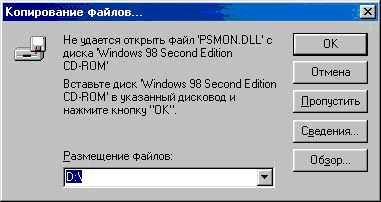

Через кнопку «Обзор» указать путь к дистрибутиву и нажать «ОК». После установления нужного драйвера опять зайти в Свойства Виртуального принтера (APS Virtual Printer) (Рисунок 10) и нажать «Очередь».

Рисунок 10.

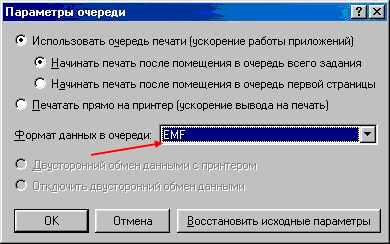

Проверить чтобы формат данных в очереди был EMF (Рисунок 11).

Рисунок 11.

www.bcc.kz

Штрих-кодирование финансовых документов - Штрих-Центр.

Главная » Информационные статьи о торговом оборудовании » Статьи о штрихкоде »Штрих-кодирование финансовых документов

Автоматизация документооборота

Цель проекта

Внедрение системы сканирования платежных документов, основанной на использовании двумерных штриховых кодов осуществляется с целью:

- Замены ручного ввода данных с бумажных платежных документов на автоматизированный полноформатный ввод реквизитов платежных документов непосредственно в банковскую систему (АБС) при помощи специальной аппаратно-программной системы (АПС).

- Повышения качества обслуживания клиентов, возможности обслуживания клиентов в режиме on-line.

Описание проекта

Система работает следующим образом. Штрих-код помещается на бумагу непосредственно при печати расчетного документа клиентом через виртуальный принтер. Пользователь, как обычно, готовит и печатает расчетный документ с помощью своей привычной программы. Специальный модуль "перехватывает" всю информацию, выводимую клиентом на печать. Когда обнаруживается, что выполняется печать расчетного документа, из выводимой на печать информации автоматически извлекаются все необходимые реквизиты платежного документа. Поскольку посылаемые на печать данные содержат все реквизиты платежного документа в явном виде, отпадает необходимость что-либо "распознавать". Полученные таким образом данные "упаковываются" в штрих-код и печатаются на расчетном документе. Штрих-код печатается только на первом экземпляре. Далее бумажный документ обычным образом подписывается клиентом и доставляется в банк.

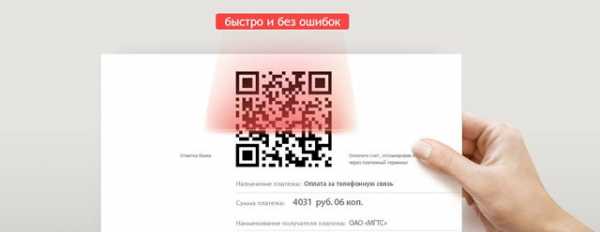

Используемый в системе штрих-код выбран в результате тщательных исследований. Он обладает специальными характеристиками, обеспечивающими необходимую надежность, скорость считывания и информационную емкость. Вид платежного документа со штрих-кодом на нем приведен на рисунке.

На каждом компьютере клиента банка, на котором планируется печатать платежные поручения, устанавливается специальное программное обеспечение — модуль АПС-Печать.

АПС укомплектован программой автоматизированной установки модуля АПС-Печать. Процесс установки крайне прост и может быть выполнен самим клиентом при наличии у того элементарных навыков обращения с компьютером. Все необходимое для установки модуля АПС-Печать помещается на одну дискету.

Нашей компанией представлены практически все известные бренды оборудования штрихкодирования, если вас интересует товар, которого вы не нашли на сайте, можете обратиться к нашим менеджерам по телефону, и они помогут подобрать вам аналогичный товар, или порекомендовать партнера где его можно приобрести.

После установки АПС-Печать в операционной системе появляется дополнительный принтер. Все, что нужно сделать клиенту - это выбрать упомянутый принтер для печати платежек. В результате при каждой попытке напечатать платежку активизируется АПС.

Обратная процедура происходит в банке. Менеджер счета подносит лист с расчетным документом и штрих-кодом к специальному устройству для чтения штрих-кодов сканеру. Сканер практически мгновенно читает штрих-код из расчетного документа. Платежный документ принят в банк.

Обработка платежных документов осуществляется непосредственно при клиенте. Документы, не проходящие логический контроль на правильность заполнения или процедуру проверки остатка на счете, возвращаются клиенту. На всех экземплярах принятого к исполнению платежного поручения проставляются штамп банка и дата приема, после чего второй экземпляр платежного поручения выдается плательщику.

Некоторые заблуждения, связанные с системой сканирования платежных документов

Заблуждение 1: АПС ускоренного ввода документов — это очередная система оптического распознавания символов…

На самом деле: Две главные беды всех систем OCR — принципиально неустранимые ошибки при распознавании букв и цифр, а также слишком длительный процесс распознавания. АПС НЕ является системой оптического распознавания символов (OCR) и не "читает" буквы и цифры с платежного документа (платежного поручения, платежного требования или инкассового поручения). В основе АПС лежит точное знание того, ЧТО ИМЕННО было выведено на печать. При печати платежного документа клиентом банка АПС помещает значимую информацию документа в штриховой код и печатает его одновременно с документом. Этим "занимается" АПС-Печать - драйвер виртуального принтера.

Заблуждение 2: Для печати штрих-кода нужно специальное оборудование…

На самом деле: Печать штрих-кода выполняется на том же принтере, который печатает платежный документ. Каких-либо особых требований к принтеру не предъявляется.

Заблуждение 3: Для нанесения штрих-кода на платежный документ его реквизиты клиенту нужно еще раз (повторно) набрать в специальной программе…

На самом деле: Никакой "второй" программы не требуется. Дважды набирать ничего не нужно.

Заблуждение 4: Все платежные документы клиент теперь должен печатать вручную и только при помощи специальной программы, поставляемой с АПС…

На самом деле: Это было бы слишком жестоко по отношению к клиентам. Никто не собирается отбирать у них любимую "1С-Бухгалтерию" или запрещать использование для печати платежных документов Microsoft Excel либо Microsoft Word . На самом деле АПС "перехватывает" всю информацию, выводимую на принтер в процессе печати из почти любой программы. Затем из полученных таким образом реквизитов платежного документа формируется и печатается штрих-код.

Заблуждение 5: АПС ускоренного ввода документов слишком дорога для клиентов банков…

На самом деле: Программное обеспечение АПС-Печать, устанавливаемое у клиентов банков, поставляется банкам бесплатно на неограниченное число установок.

Заблуждение 6: Клиентам нет никакой выгоды от использования АПС…

На самом деле: Выгода есть, и немалая. Во-первых, клиенту нет необходимости маяться в очереди в оперзале банка в ожидании, пока менеджер счета вручную обработает его документы. Во-вторых, плата за обработку платежного документа с штрих-кодом ниже, чем за обработку документа без него.

Заблуждение 7: АПС — это замена системе "Банк-клиент"…

На самом деле: АПС не заменяет, а дополняет систему "Банк-клиент". Пользователями АПС становятся такие клиенты банков, которые по ряду обстоятельств (финансовым или из-за недоверия к технике) не согласны на установку системы "Банк-клиент".

Статьи о штрихкоде

shtrih-center.ru

На платежных документах с сентября появятся штрих-коды — Российская газета

1 сентября вступит в силу стандарт штрихкодирования платежных документов. Этот стандарт был разработан Национальным платежным советом при участии Сбербанка. Предполагается, что национальный стандарт позволит ускорить и удешевить обработку платежных документов, а также устранить ошибки при ручном вводе платежей. Единый стандарт штрихкодирования платежных документов утвержден приказом Федерального агентства по техническому регулированию и метрологии (ГОСТ Р 56042-2014), но его применение будет добровольным.

До сих пор использование на платежках штрихкодов, их форматы и количество не регулировались нормативными документами, поэтому разные поставщики услуг использовали разные штрихкоды, а иногда даже несколько штрихкодов одновременно. Есть два типа штрихкодов - линейные (когда информация кодируется только в одном направлении - по горизонтали) и двухмерные (информация кодируется в двух направлениях - в высоту и в ширину). Линейный штрихкод имеет серьезные ограничения по объему данных, поэтому операционистам приходится дополнительно вводить информацию вручную.

"Ручной ввод платежей требует много времени и приводит к ошибкам. Основная цель внедрения стандарта - автоматизация ввода реквизитов платежных документов в точках оплаты плательщиками и сотрудниками принимающих организаций. Для этого разработан единый стандарт формирования и приема платежных документов с двухмерным штрихкодом для всех поставщиков и коммерческих организаций. Этот штрихкод содержит перечень всех реквизитов, необходимых для приема платежа. Код наносится на платежный документ и быстро считывается техническими средствами при оплате в любой точке приема платежей", - рассказал зампред правления Сбербанка Александр Торбахов.

Противники этой идеи высказывают два основных аргумента. Во-первых, наличие в некоторых организациях собственных стандартов штрихкодирования. Переход на новые стандарты потребует времени, отмечают они. Во-вторых - удорожание стоимости печати. При использовании двухмерных штрихкодов чернил тратится больше.

Однако госслужбы и крупные компании это не останавливает. Уже используют стандарт или готовятся приступить к его использованию в ближайшее время МГТС, Ростелеком, Мосэнергосбыт, ГИБДД, ПФР, Департамент образования города Москвы. Планируют использовать новый стандарт и налоговики, рассказал Александр Торбахов.

Ручной ввод платежей требует много времени и приводит к ошибкам

Переход на единый стандарт не потребует больших финансовых и временных затрат, уверены эксперты. "Внедрение единой системы штрихкодов позволит значительно снизить время, необходимое на проведение платежа. Можно не сомневаться в том, что и контрагенты банка, среди которых много коммунальных предприятий, госорганов и других структур, с которыми мы постоянно сталкиваемся, будут постепенно переходить на эти штрихкоды. Оборудование для считывания менять не нужно, необходимо лишь перенастроить систему ввода данных. Это позволит сократить очереди в отделениях и исключить человеческий фактор, то есть процесс будет сведен примерно к тому, как мы покупаем товар на кассе в магазине - считывание штрихкода и расчет, можно не сомневаться, что этому примеру последуют и другие банки", - говорит партнер консалтинговой компании "ОЛСА" Вадим Киселев.

rg.ru

Банк Проминвестрасчет :: Безналичные платежи :: Безналичные платежи

Штрих-кодирование платежных поручений

В ООО ПИР Банк начали внедрение системы электронного сканирования и распознавания платежных документов, основанную на возможностях штрихового кодирования данных.

Все, что необходимо клиенту для работы – это программный модуль для формирования штрих-кодов, бесплатно устанавливаемый на его компьютер. Программный модуль встраивается в операционную систему в качестве дополнительного принтера, при выборе которого на печать выводится платежное поручение с штрих-кодом на странице.

Взаимодействие клиента и банка

На практике взаимодействие клиента и банка при работе с системой электронного сканирования осуществляется следующим образом: при распечатке клиентом платежного поручения автоматически активизируется специальный программный модуль системы. Этот модуль извлекает из платежного поручения все необходимые реквизиты и пакует их в штрих-код. Распечатанное с штрих-кодом платежное поручение содержит в цифровом виде все необходимые данные для формирования банковской проводки. В банке операционист с помощью специального сканера считывает штрих-код на платежном поручении, программное обеспечение извлекает из считываемых данных реквизиты платежного поручения и осуществляет их проверку. Результаты расшифровки сразу же отображаются на экране компьютера операциониста банка; таким образом, обработка платежного поручения клиента в банке занимает меньше времени, чем обработка обычным сканером.

Преимущества системы

• Многократно увеличивается скорость осуществления операций;

• Об ошибках, допущенных при заполнении платежного поручения, клиент узнает сразу же при сканировании операционистом.

Обращаем Ваше внимание, что по истечении начального этапа внедрения системы электронного сканирования платежные поручения на бумажном носителе без штрих-кодов банком приниматься не будут, о чем клиенты будут извещены дополнительно.

Убедительно просим оперативно установить программу штрих-кодирования платежных поручений на компьютеры, используемые для формирования платежных поручений.

Порядок использования программного обеспечения для установки штрих-кодов на платежные поручения

Программное обеспечение устанавливаемое на персональный компьютер для формирования штрих-кода на платежном поручении

ООО ПИР Банк предлагает своим клиентам услугу — осуществление безналичных расчетов в сервисе срочного перевода.

Сервис строчного перевода обеспечивает расчеты на валовой основе в режиме реального времени, прием платежей на осуществляется в течение операционного дня Банка.

Преимущества расчетов в сервисе срочного перевода

Очевидны преимущества использования сервиса срочного перевода при проведении платежей между различными регионами РФ, особенно расположенных в различных часовых поясах.

Сервис срочного перевода в течение его рабочего дня, длительность которого (с 01:00 до 21:00 МСК) обеспечивает возможность поступления денежных средств на счет банка — получателя платежа текущим рабочим днем, независимо от местного операционного времени банка-получателя.

Необходимо подчеркнуть, что время поступления денежных средств непосредственно на банковский счет получателя платежа зависит от технологии их обработки в банке получателя. Зачисление денежных средств на банковский счет получателя платежа, поступившего в сервисе срочного перевода, в ООО ПИР Банк производится в течение рабочего дня сервиса (с 01:00 до 21:00 МСК) с интервалом не более 60 минут.

Условия проведения платежей в сервисе срочного перевода.

- Работа банка — получателя платежа в день проведения операции в системе или участие банка — получателя платежа в системе может быть временно приостановлено в порядке, предусмотренном ЦБ РФ.

- Оформление платежного поручения для предоставления в Банк на проведение платежа производится с указанием в поле «Вид платежа» признака «Срочно». Для платежей на сумму свыше 100 000 000= рублей использование сервиса срочного перевода и указание в поле «Вид платежа» признака «Срочно» является обязательным.

- Требуется наличие на счете Клиента денежных средств, необходимых для осуществления платежа и взимания комиссии в соответствии с Тарифами Банка за данную операцию.

- Платежи в сервисе срочного перевода являются безотзывными.

- Банк не исполняет платеж в сервисе срочного перевода в случаях возникновения одного из следующих условий:

В платежном поручении отправителя платежа в поле «Вид платежа» не проставлен признак «Срочно»;

В этом случае Банк исполняет платеж обычным образом (за исключением платежей на сумму свыше 100 000 000= рублей) , т.е. с использованием сервиса несрочного перевода. Комиссионное вознаграждение в этом случае взимается в соответствии с Тарифами Банка.Средств на счете отправителя платежа недостаточно для оплаты комиссионного вознаграждения Банка за проведение платежа в сервисе срочного перевода, и при этом средств на счете отправителя платежа достаточно для его проведения;

В этом случае Банк не исполняет платежное поручение. Для исполнения платежа необходимо пополнить расчетный счет.Работа банка — получателя или Банка в сервисе срочного перевода временно приостановлена.

Банк не исполняет платежное поручение. Необходимо сформировать платежное поручение с «видом платежа» «Электронно»

www.pirbank.ru