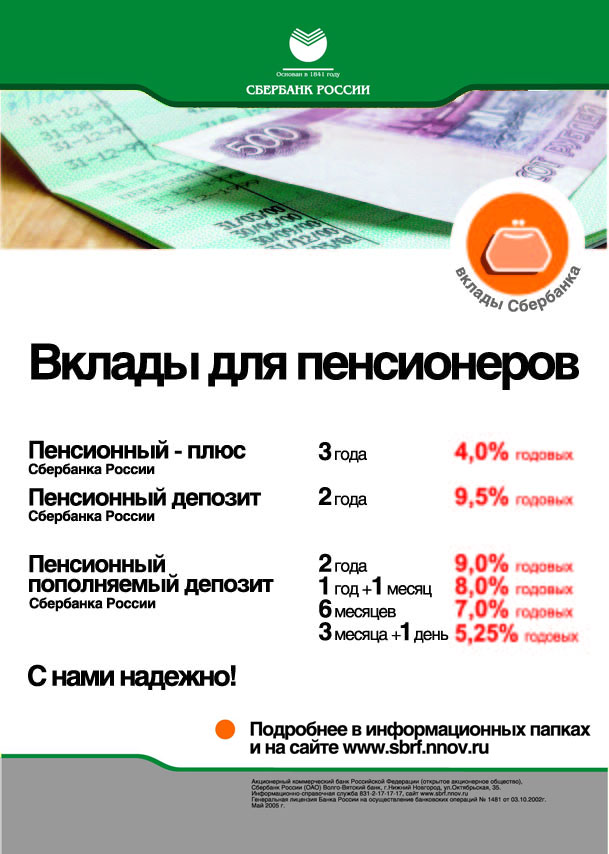

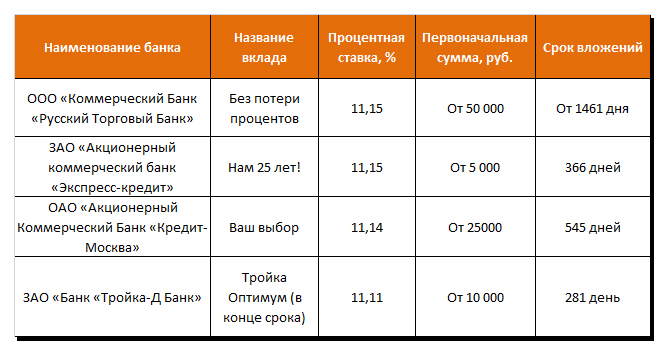

Пенсионный вклад проценты сравнить: Вклады для пенсионеров с максимальными процентами, ставки по пенсионным депозитам в 2021 году для физических лиц

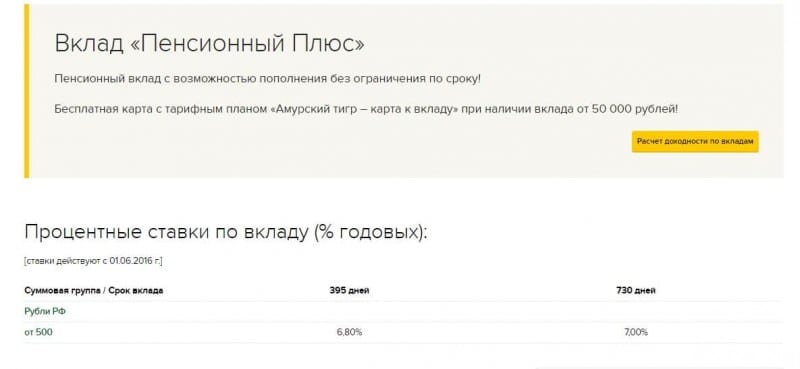

Вклад «Пенсионный пополняемый» | Банк «Кубань Кредит»

Дополнительные условия

- Увеличенная процентная ставка на 0,1% для клиентов, выбравших способ доставки пенсии через Банк «Кубань Кредит»

- Получение информации об операциях по счету вклада в виде СМС-сообщения – бесплатно

- Открытие вклада с использованием сервиса «Кубань Кредит Онлайн» не предусмотрено

Условия досрочного расторжения

Выплата процентов по ставке вклада «До востребования» при досрочном востребовании вклада.

Вклад открывается для лиц, достигших общеустановленного пенсионного возраста (в соответствии с законодательством Российской Федерации), без предоставления документа, подтверждающего право на получение трудовой пенсии по старости. Для остальных категорий граждан открытие вклада осуществляется при предъявлении документа, подтверждающего право на получение выплаты (пенсии).

Особые условия

При досрочном востребовании вклада вкладчиками в целях безналичного перечисления денежных средств со счета вклада для оплаты недвижимого имущества, приобретаемого у застройщиков — партнеров Банка, в том числе приобретаемого третьими лицами, на основании договора участия в долевом строительстве, уступки права требования, купли-продажи, в независимости от формы расчетов по сделке, проценты уплачиваются по ставке, установленной договором вклада, за исключением невыплаченных процентов за текущий месяц востребования вклада, которые выплачиваются по ставке вклада «До востребования», действующей на дату досрочного востребования вклада.

С перечнем застройщиков – партнеров Банка можно ознакомиться на официальном сайте kk.bank в разделе «Застройщики»

Как пенсия может быть в радость?

-

Банк «Кубань Кредит» является участником системы страхования вкладов. Все вклады Банка «Кубань Кредит» застрахованы в порядке, на условиях и размерах, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23. 12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru

12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru

12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru

12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru

«Есть ощущение, что дело с исчезновением денег из банковских ячеек тормозится»

Юрий Гольдберг

«Континент Сибирь» следит за дальнейшим развитием истории с пропажей денег из банковских ячеек Альфа-Банка в Новосибирске и пообщался с одним из пострадавших – адвокатом ЮРИЕМ ГОЛЬДБЕРГОМ, который рассказал более подробно о произошедшем инциденте и его последствиях.

Напомним, что резонансное дело с кражей крупной суммы денег из банковских ячеек произошло 9 ноября 2020 года в одном из офисов Альфа-Банка. В отдел полиции Центральный УМВД России по городу Новосибирску обратилось двое граждан с заявлениями о хищении денежных средств из банковских ячеек. Деньги в одной из ячеек, предположительно, могли принадлежать бизнесмену Вячеславу Певневу. Деньги, пропавшие из второй ячейки, принадлежали новосибирскому адвокату Юрию Гольдбергу. Правоохранительными органами была начата доследственная проверка по этому делу. Вместе с тем, спустя 3 месяца инцидент так и не был исчерпан, хотя уголовное дело по статье 158 УК РФ («Кража») было заведено. С чем это может быть связано, в интервью «Континенту Сибирь» рассказал сам Юрий Гольдберг.

Правоохранительными органами была начата доследственная проверка по этому делу. Вместе с тем, спустя 3 месяца инцидент так и не был исчерпан, хотя уголовное дело по статье 158 УК РФ («Кража») было заведено. С чем это может быть связано, в интервью «Континенту Сибирь» рассказал сам Юрий Гольдберг.

— Юрий Владимирович, расскажите, как вы узнали о пропаже своих сбережений из ячейки.

— В тот день, 9 ноября, я в обычном режиме решил посетить свою ячейку в отделении Альфа-Банка. В ней были мои накопления практически за всю жизнь. Я пришёл с сотрудником банка к ячейке, и когда её открыли, она оказалась пуста. Сначала думал, что это сон. Мы сели в кабинете менеджера банка, где у меня спросили, буду ли я вызывать полицию, на что я ответил, что, конечно же, да. Сначала пришла начальник службы безопасности банка, чудесная и красивая женщина, которая задала тот же вопрос. После этого приехала оперативная группа Центрального отдела полиции УМВД во главе с ее руководителем. В полиции мне сразу сказали, что это резонансное дело, и выяснилось, что я не первый пострадавший. За три дня до этого кто-то также обнаружил пропажу денег из своей ячейки.

— Как реагировали правоохранительные органы?

— Мне предложили пройти полиграф, что я и сделал, как и остальные пострадавшие. Только после этого, спустя неделю, по моему заявлению было возбуждено уголовное дело по статье «Кража», которое забрали в городское УВД. Потом прошла еще пара недель, и я узнал, что появился ещё один потерпевший, который также написал заявление, а ближе к новому году стало известно о еще одной жертве. По остальным пострадавшим уголовные дела не возбуждались в течение трёх месяцев, и только недавно наконец-то были возбуждены, а людям присвоен статус потерпевших. Я также уверен, что пострадавших гораздо больше, чем количество написанных заявлений. Первый месяц я был спокоен и уверен, что подобное преступление невозможно не раскрыть. Деньги возможно и не найдут, но дело раскроют, однако, по прошествии времени, начал понимать, что быстро это всё не решится.

В прокуратуре Новосибирской области в ответ на запрос «Континента Сибирь» отметили, что возбуждено уголовное дело по признакам состава преступления, предусмотренного п «б» ч.4 ст 158 УК РФ. Предварительное следствие по уголовному делу не завершено, окончательное процессуальное решение не принято. Что касается обращения Юрия Гольдберга о бездействии при расследовании указанного преступления, в прокуратуре отметили, что вынесено постановление об отказе в удовлетворении этой жалобы.

— Какой была реакция сотрудников банка на произошедшее? Содействовали ли они решению вопроса?

— До этого дня я был уверен, что самое надёжное место для хранения денег – это банковская ячейка. Я приносил свои накопления, которые должны были за мои же деньги охранять. Думал, что кража денег из ячейки — моральная катастрофа для банка, что его представители будут что-то делать, выйдут на переговоры для компенсации ущерба, тем более, что успешное прохождение полиграфа сняло все вопросы. Ждал, что позвонит руководитель филиала или кто-нибудь из московского управления – пояснят ситуацию, но этого не произошло. Реакции от банка на произошедшее не было никакой, что меня и поразило. Складывается ощущение, что банк ведёт себя по принципу: кто старое помянет — тому глаз вон. Мною была написана претензия к банку, на что получил ответ на грани хамства. То же самое, по имеющимся данным, произошло и с остальными потерпевшими. Единственная, кто сопереживала мне – это мой персональный менеджер, с которой я работаю долгое время. При этом, несмотря на произошедшее, я остался и до сих пор являюсь VIP- клиентом Альфа-Банка. В принципе, к самому банку у меня претензий нет – здесь дело в самой системе.

Ждал, что позвонит руководитель филиала или кто-нибудь из московского управления – пояснят ситуацию, но этого не произошло. Реакции от банка на произошедшее не было никакой, что меня и поразило. Складывается ощущение, что банк ведёт себя по принципу: кто старое помянет — тому глаз вон. Мною была написана претензия к банку, на что получил ответ на грани хамства. То же самое, по имеющимся данным, произошло и с остальными потерпевшими. Единственная, кто сопереживала мне – это мой персональный менеджер, с которой я работаю долгое время. При этом, несмотря на произошедшее, я остался и до сих пор являюсь VIP- клиентом Альфа-Банка. В принципе, к самому банку у меня претензий нет – здесь дело в самой системе.

— Расскажите, как проходит процесс посещения банковской ячейки. Есть какая-то специфика?

— В банках с точки зрения персонала обычно есть специальная позиция – сотрудник ячейки, с которым вы заходите в помещение. Вместе с ним одновременно двумя ключами открываете ячейку, после чего сотрудник уходит за дверь и ждёт, когда клиент закончит со своей ячейкой. Обычно на это даётся до 15 минут. Со мной же, как и с другими клиентами, спускался просто сотрудник банка, который стоит на ресепшене в зале, либо кассир, который открывал ячейку и уходил обратно – поскольку у него оставались клиенты, ожидавшие его в зале. Как позже выяснилось, некоторые клиенты проводили в ячейках пару минут, а кто-то и час-полтора. Подобных нарушений в банке оказалось немало, что было выявлено в процессе расследования по этому делу. Все эти нарушения задокументированы по этому делу.

Обычно на это даётся до 15 минут. Со мной же, как и с другими клиентами, спускался просто сотрудник банка, который стоит на ресепшене в зале, либо кассир, который открывал ячейку и уходил обратно – поскольку у него оставались клиенты, ожидавшие его в зале. Как позже выяснилось, некоторые клиенты проводили в ячейках пару минут, а кто-то и час-полтора. Подобных нарушений в банке оказалось немало, что было выявлено в процессе расследования по этому делу. Все эти нарушения задокументированы по этому делу.

— Как спустя прошедшее время реагируют правоохранительные органы и сам банк? Каков ваш прогноз дальнейшего развития событий?

— Складывается впечатление, что полиции не дают ходу по этому делу, тормозят его процесс и само расследование уголовного дела затягивается. То в банке не могли дать полиции записи с камер наблюдений достаточно долгое время, ссылаясь на банковскую тайну, то находятся ещё какие-то обстоятельства, которые мешают расследованию. Это очень странная ситуация, и вызывает вопросы отношение крупного частного банка к своим клиентам. Я надеюсь, что банк, напротив, будет способствовать скорейшему раскрытию этого преступления и исчерпанию этого инцидента, иначе на нашем месте со временем может оказаться любой другой клиент.

Я надеюсь, что банк, напротив, будет способствовать скорейшему раскрытию этого преступления и исчерпанию этого инцидента, иначе на нашем месте со временем может оказаться любой другой клиент.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

«Россия попросту устала от нас». Хроники госкапитализма | Деньги

На длинной рабочей неделе, увеличенной из-за праздников, российская экономика по-прежнему оставалась во власти международной политики. Еще до наступления понедельника, когда европейские дипломаты принципиально договорись о санкциях против российских силовиков, «тех, кто ответственен за арест и осуждение» Алексея Навального, позиция Брюсселя уже не вызывала сомнений. Тем не менее событию, вполне рутинному после многолетнего продления и расширения санкций, предшествовала легкая артподготовка с обеих сторон.

Еще до наступления понедельника, когда европейские дипломаты принципиально договорись о санкциях против российских силовиков, «тех, кто ответственен за арест и осуждение» Алексея Навального, позиция Брюсселя уже не вызывала сомнений. Тем не менее событию, вполне рутинному после многолетнего продления и расширения санкций, предшествовала легкая артподготовка с обеих сторон.

Какого рода риторика звучала с российской стороны, догадаться нетрудно. Отметим лишь продолжение попыток поставить отношения между Россией и ЕС на экзистенциальную грань окончательного разрыва, в которых ранее преуспел министр иностранных дел Сергея Лаврова. На неделе в роли очередного мрачного пророка, «готового ко всему», выступил бывший ведущий Первого канала, а ныне вице-спикер Госдумы Петр Толстой, посчитавший своевременным обсудить вариант исключения РФ из Совета Европы, «единственной площадки для диалога с Российской Федерацией».

В свою очередь, не меньшей предсказуемостью отличались заявления иностранных политиков. Министр иностранных дел Польши Збигнев Рау и его украинский коллега Дмитрий Кулеба призвали президента США Джо Байдена «использовать все средства», чтобы воспрепятствовать завершению строительства «Северного потока–2». «Мы видим, что наша стратегия работает хорошо», – ответили на это в Госдепартаменте (опасаясь неприятностей, от участия в проекте на неделе отказался очередной коммерческий партнер – немецкая перестраховочная компания Munich Re). Заранее было известно о выступлении главы британского МИДа Доминика Рааба в Совете по правам человека ООН, где он призвал к принятию мер в отношении России:

Министр иностранных дел Польши Збигнев Рау и его украинский коллега Дмитрий Кулеба призвали президента США Джо Байдена «использовать все средства», чтобы воспрепятствовать завершению строительства «Северного потока–2». «Мы видим, что наша стратегия работает хорошо», – ответили на это в Госдепартаменте (опасаясь неприятностей, от участия в проекте на неделе отказался очередной коммерческий партнер – немецкая перестраховочная компания Munich Re). Заранее было известно о выступлении главы британского МИДа Доминика Рааба в Совете по правам человека ООН, где он призвал к принятию мер в отношении России:

«Мы сталкиваемся с поистине ужасной и шокирующей ситуацией в случае с Россией – постоянным членом Совета Безопасности ООН».

Но в этой картине непримиримого антагонизма были не только черно-белые тона. Хватало серого – главным образом, благодаря Германии. Министр иностранных дел ФРГ Хайко Маас призвал фактически любой ценой «оставаться в диалоге с Россией»:

«Она необходима нам для урегулирования многих международных конфликтов.

Поэтому это будет также предметом обсуждения – как можно сохранять конструктивный диалог, даже когда отношения между ЕС и Россией очевидно оказались в низшей точке».

Поэтому это будет также предметом обсуждения – как можно сохранять конструктивный диалог, даже когда отношения между ЕС и Россией очевидно оказались в низшей точке».Дело между тем не только во внешнеполитическом влиянии. В отличие от Кремля, который заинтересован в развитии национальной экономики лишь на словах, немецкий истеблишмент действительно мыслит рыночными категориями. Самый страшный кошмар для многих его представителей – превращение безграничных возможностей российского рынка в кладбище многомиллиардных немецких инвестиций. Прагматизм этой нации до сих пор служил той опорой в противоречивой стратегии, направленной на деэскалацию конфликта ЕС с путинским режимом, дрейфующим, по выражению главы европейской дипломатии Жозепа Борреля «в сторону авторитаризма». Стратегии, имеющей целью ослабление, а при идеальном своем воплощении отмену европейских санкций. Стратегии, рассчитывающей придать снисходительному отношению к политике Кремля очертаний безальтернативного компромисса.

«Похоже, Россия попросту устала от нас и наших вечных упреков, а также от мира двойных стандартов. В политическом плане мы без конца грозим ей пальцем, потому что, как нам кажется, все знаем лучше нее, потому что мир должен быть организован только так, как мы считаем нужным», – рассуждал на неделе Маттиас Платцек, в прошлом премьер-министр Бранденбурга и глава Германо-российской «группы дружбы» в бундесрате, с 2014 года возглавляющий правление Германо-Российского форума. («Я вырос в Потсдаме, в окрестностях Глиникского моста, по сути – в окружении русских, – рассказывал он как-то журналистам. – Тема отношений с СССР и Россией сопровождает меня практически всю мою жизнь. Кстати, я чувствую, что обширные давнишние контакты восточных немцев с русскими до сих пор помогают им относиться к России лучше, чем на западе страны»).

Интервью немецкого политика, пускай, в чуть более сдержанной форме, воспроизводят центральные идеи известного путинского нарратива – о ценностях общеевропейской безопасности, порицании исторического ревизионизма, отрицании российского экспансионизма. Платцек сравнивает себя с Сизифом (называя того «счастливым человеком»). И это еще довольно щадящее сравнение. Ведь результат всех усилий неутомимых немецких лоббистов нельзя назвать даже стабильно плохим.

Платцек сравнивает себя с Сизифом (называя того «счастливым человеком»). И это еще довольно щадящее сравнение. Ведь результат всех усилий неутомимых немецких лоббистов нельзя назвать даже стабильно плохим.

Согласно опубликованным на неделе данным Восточного комитета германской экономики, еще одной лоббистской организации, открыто выступающей за партнерство с РФ, объем торговли между Россией и Германией в прошлом году рухнул на небывалые 22,2% – до €45 млрд, обновив минимум пятнадцатилетней давности. «2020 был крайне сложным годом не только из-за коронавирусного кризиса, но также из-за серьезного политического конфликта, который заметно влияет на экономику»,– считает председатель организации Оливер Хермес. «В России действуют около 5 тысяч на сегодняшний день предприятий с германским капиталом, с германским участием, совокупная выручка которых достигает $50 млрд», – объявлял президент Путин три года на встрече с представителями деловых кругов ФРГ. Хозяин Кремля при этом забыл упомянуть, что до Крыма, по оценкам Германо-российской внешнеторговой палаты, таких фирм в стране насчитывалось свыше 6200. Сейчас их около 4200. За 2007 год немецкий бизнес инвестировал в РФ €7,4 млрд, за 2019-й – €2,6 млрд.

Сейчас их около 4200. За 2007 год немецкий бизнес инвестировал в РФ €7,4 млрд, за 2019-й – €2,6 млрд.

kremlin.ru

Все последние годы связи России с Европой, не исключая экономических, лишь неуклонно деградировали. И так, заметим, обстояло дело еще до августовской попыткой отравления Навального, его лечения в Германии и так называемого суда над политиком в России. «Убийство политических оппонентов – это практика наихудших диктатур. Вести бизнес с такой страной – огромная ошибка», – попытался полгода назад вразумить немцев Матеуш Моравецкий, премьер-министр Польши. Но нет сомнений, что в Германии, а также в Австрии, призвавшей на неделе «не рубить под собой сук», все еще надеются представить события последних месяцев как тактическое отклонение от стратегического курса на интеграцию с восточным соседом.

Да, вероятно, сейчас не очень-то уместны разговоры о далеко идущих совместных планах. Поэтому сегодня мы не слышим де-голлевских по духу призывов к «серьезному диалогу о создании единого экономического и промышленного пространства от Владивостока до Лиссабона», характерных для Оливера Хермеса. В то же время мало сомнений, что немцы, считающие «бизнес с такой страной» не столько ошибкой, сколько фатумом, будут и впредь выступать в роли ведущих «подрывников» панъевропейской солидарности в вопросе ужесточения антироссийских санкций. В свежих Хрониках госкапитализма:

В то же время мало сомнений, что немцы, считающие «бизнес с такой страной» не столько ошибкой, сколько фатумом, будут и впредь выступать в роли ведущих «подрывников» панъевропейской солидарности в вопросе ужесточения антироссийских санкций. В свежих Хрониках госкапитализма:

Госэкспорт. «Структура российской экономики постепенно меняется в нужную сторону»

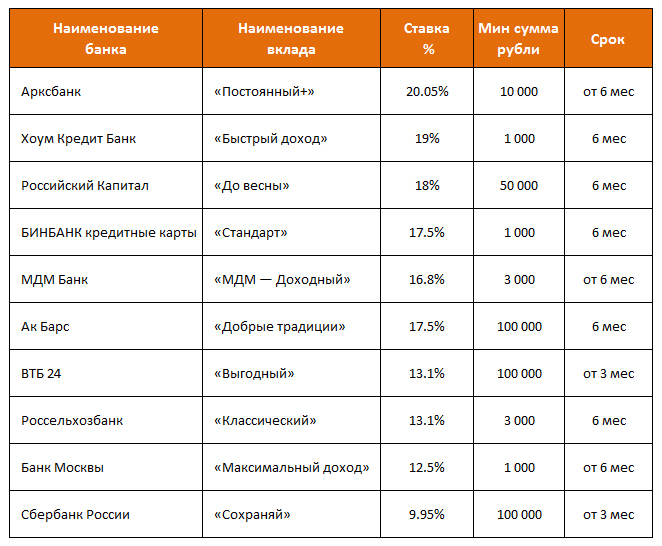

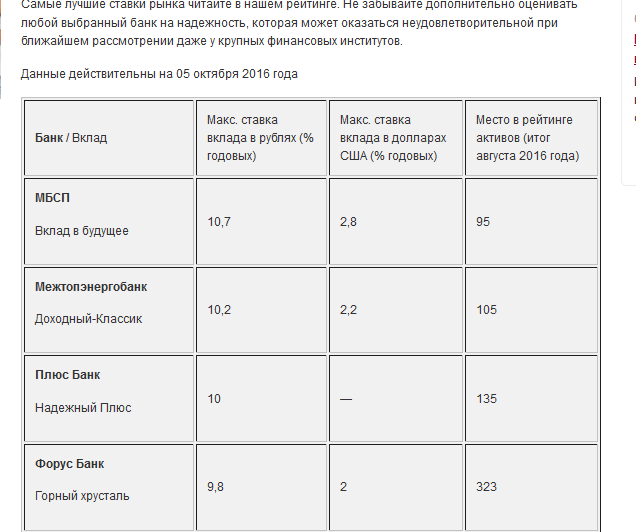

в каком банке самый выгодный валютный депозит :: Деньги :: РБК

У Промсвязьбанка также появился новый продукт — депозит под названием «Мой доход». «Этот вклад в долларах стал ответом на спрос клиентов, у которых в настоящий момент заканчиваются валютные депозиты и есть интерес к предложениям разных банков», — рассказывает представитель Промсвязьбанка. За открытие вклада в мобильном и интернет-банке клиент получает надбавку в 0,25% годовых.

Опрошенные РБК финансисты признают, что в последние месяцы падение ставок по депозитам в валюте замедлилось. «Ставки настолько низкие, что их дальнейшее понижение принципиально ничего не изменит для банков, — рассуждает главный эксперт «Интерфакс-ЦЭА» Алексей Буздалин. — Мы также видим, что наметилась некая тенденция на девальвацию рубля, это означает, что спрос на валютные депозиты будет расти». По мнению эксперта, в этих условиях банкам нет смысла повышать процентные ставки.

«Ставки настолько низкие, что их дальнейшее понижение принципиально ничего не изменит для банков, — рассуждает главный эксперт «Интерфакс-ЦЭА» Алексей Буздалин. — Мы также видим, что наметилась некая тенденция на девальвацию рубля, это означает, что спрос на валютные депозиты будет расти». По мнению эксперта, в этих условиях банкам нет смысла повышать процентные ставки.

Читайте на РБК Pro

Вместе с тем замдиректора центра макроэкономического прогнозирования Бинбанка Наталия Шилова считает, что в долгосрочной перспективе все же возможен умеренный рост ставок за счет укрепления курсов доллара и евро. «В ближайшие год-два ставки, вероятно, будут расти, поскольку ФРС США продолжит повышать процентную ставку, а ЕЦБ в 2018 году, вероятно, откажется от программы выкупа активов, и «бесплатных» евро в финансовой системе будет все меньше и меньше», — поясняет она. Таким образом, в течение года можно ожидать роста ставок по депозитам в пределах 0,25–0,5 п. п. в зависимости от агрессивности действий иностранных центральных банков, убеждена Шилова.

п. в зависимости от агрессивности действий иностранных центральных банков, убеждена Шилова.

Куда вкладывать валюту

В текущей ситуации, когда растут риски девальвации рубля и высока волатильность на валютном рынке, сбережения необходимо диверсифицировать, считают эксперты. «В любом случае 40–50% сбережений нужно держать в валюте, — советует Алексей Буздалин. — А в качестве альтернативы уместно упомянуть инвестиции в валютные еврооблигации российских эмитентов». Эксперт добавляет, что облигации можно в любой момент продать, а в случае досрочного закрытия вклада набежавшие проценты, как правило, теряются.

Принято считать, что инвестиции в евробонды подходят только очень обеспеченным инвесторам, поскольку номинал валютных облигаций — это обычно десятки тысяч долларов, но на Московской бирже некоторые валютные облигации продают «дроблеными» лотами по $1 тыс. Также у инвестора есть возможность вложиться в ПИФ или биржевой инвестиционный фонд (ETF), инвестирующие в евробонды.

Консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко соглашается, что еврооблигации являются лучшей альтернативой валютным депозитам. Также он советует рассмотреть покупку паев зарубежных фондов дивидендных акций. При умеренном уровне риска облигации могут принести около 4% годовых, а дивидендные акции — до 6% в валюте, резюмирует он.

Автор

Екатерина Аликина

10 лучших пенсионных планов в 2021 году

Если у вас есть маленькие дети или вы все еще строите свою карьеру, выход на пенсию может не быть главной заботой на данном этапе вашей жизни. Но когда-нибудь, если вам повезет и вы будете регулярно экономить, это произойдет.

Чтобы обеспечить себе финансовую безопасность на пенсии, разумно составить план в начале жизни — или прямо сейчас, если вы еще этого не сделали. Например, направив часть своей зарплаты на пенсионный план с льготным налогообложением, ваше состояние может расти в геометрической прогрессии, что поможет вам обрести душевное спокойствие в те так называемые золотые годы.

Например, направив часть своей зарплаты на пенсионный план с льготным налогообложением, ваше состояние может расти в геометрической прогрессии, что поможет вам обрести душевное спокойствие в те так называемые золотые годы.

Тем не менее, согласно опросу 2019 года, проведенному Исследовательским институтом льгот сотрудникам, только около половины нынешних сотрудников понимают предлагаемые им льготы.

«Формула льгот одной компании может быть не такой щедрой, как у других», — объясняет Дэвид Литтел, эксперт по пенсионному планированию и почетный профессор налогообложения Американского колледжа финансовых услуг. «Очень важно, чтобы вы прочитали краткое описание плана, которое предоставляется всем участникам, чтобы вы могли понять его структуру.”

Разобравшись в вариантах пенсионного плана, вы будете лучше подготовлены, чтобы максимально использовать свои преимущества и фактически выйти на пенсию, которую вы хотите.

10 лучших пенсионных планов

Ключевые преимущества плана для рассмотрения

Практически все пенсионные планы предлагают налоговые преимущества, независимо от того, доступны ли они авансом на этапе сбережений или когда вы снимаете средства. Например, традиционные взносы 401 (k) производятся в долларах до вычета налогов, что снижает ваш налогооблагаемый доход.Планы Roth 401 (k), напротив, финансируются за счет долларов после уплаты налогов, но снятие средств не облагается налогом. (Вот и другие ключевые различия между ними.)

Например, традиционные взносы 401 (k) производятся в долларах до вычета налогов, что снижает ваш налогооблагаемый доход.Планы Roth 401 (k), напротив, финансируются за счет долларов после уплаты налогов, но снятие средств не облагается налогом. (Вот и другие ключевые различия между ними.)

Некоторые планы пенсионных накоплений также включают соответствующие взносы от вашего работодателя, например планы 401 (k) или 403 (b), в то время как другие этого не делают. Когда вы пытаетесь решить, вкладывать ли деньги в 401 (k) на работе или в индивидуальный пенсионный счет (IRA), используйте 401 (k), если вам подходит компания, или сделайте и то, и другое, если вы можете себе это позволить.

Если вы были автоматически включены в план 401 (k) вашей компании, убедитесь, что вы в полной мере пользуетесь преимуществами корпоративного плана, если он доступен.

И подумайте об увеличении своего годового взноса, поскольку многие планы начинаются с ничтожной отсрочки, которой недостаточно для обеспечения пенсионного обеспечения. По данным Vanguard, примерно половина планов 401 (k), которые предлагают автоматическую регистрацию, используют ставку отсрочки сбережений по умолчанию всего 3 процента. Тем не менее Т. Роу Прайс говорит, что вы должны «стремиться экономить не менее 15 процентов своего дохода каждый год».

По данным Vanguard, примерно половина планов 401 (k), которые предлагают автоматическую регистрацию, используют ставку отсрочки сбережений по умолчанию всего 3 процента. Тем не менее Т. Роу Прайс говорит, что вы должны «стремиться экономить не менее 15 процентов своего дохода каждый год».

Если вы работаете не по найму, у вас также есть несколько вариантов пенсионных накоплений на выбор.В дополнение к планам, описанным ниже для рядовых работников, а также предпринимателей, вы также можете инвестировать в Roth IRA или традиционную IRA с учетом определенных ограничений дохода, которые имеют меньшие лимиты годового взноса, чем большинство других планов. У вас также есть несколько дополнительных опций, доступных не всем, включая SEP IRA, SIMPLE IRA и соло 401 (k).

Лучшие пенсионные планы, которые следует рассмотреть в 2021 году:

1. Планы с установленными взносами

С момента их введения в начале 1980-х годов пенсионные планы с установленными взносами (DC), которые включают 401 (k), практически полностью заменены. рынок.Согласно недавнему исследованию страхового брокера Willis Towers Watson, примерно 86% компаний из списка Fortune 500 предлагали в 2019 году только планы постоянного проживания, а не традиционные пенсии.

рынок.Согласно недавнему исследованию страхового брокера Willis Towers Watson, примерно 86% компаний из списка Fortune 500 предлагали в 2019 году только планы постоянного проживания, а не традиционные пенсии.

План 401 (k) является наиболее распространенным планом постоянного тока среди работодателей любого размера, в то время как план 403 (b) с аналогичной структурой предлагается работникам государственных школ и некоторых освобожденных от налогов организаций, а план 457 (b) чаще всего доступны правительствам штата и местным властям.

Лимит взноса сотрудника для каждого плана составляет 19 500 долларов в 2021 году (26 000 долларов для лиц в возрасте 50 лет и старше).

Многие планы DC предлагают версию Roth, например Roth 401 (k), в которой вы используете доллары после уплаты налогов для внесения взносов, но вы можете снимать деньги без налогов при выходе на пенсию.

«Выборы Рота имеют смысл, если вы ожидаете, что ваша налоговая ставка при выходе на пенсию будет выше, чем в то время, когда вы делаете взнос», — говорит Литтел. Планы

Планы

401 (k)

План 401 (k) — это план с льготным налогообложением, который дает возможность откладывать деньги на пенсию. При традиционном 401 (k) сотрудник вносит в план заработную плату до налогообложения, что означает, что взносы не считаются налогооблагаемым доходом.План 401 (k) позволяет этим взносам расти без уплаты налогов до тех пор, пока они не будут сняты при выходе на пенсию. При выходе на пенсию распределение создает налогооблагаемую прибыль, хотя снятие средств до достижения возраста 59 ½ может облагаться налогами и дополнительными штрафами.

С Roth 401 (k) сотрудник вносит после налогообложения доллары, и прибыль не облагается налогом, если она снимается при выходе на пенсию.

Плюсы: План 401 (k) может быть простым способом накопить на пенсию, потому что вы можете запланировать выплату денег из вашей зарплаты и автоматическое инвестирование.Деньги можно вложить в ряд высокоприбыльных инвестиций, таких как акции, и вам не придется платить налог с прибыли, пока вы не снимете средства (или когда-либо в Roth 401 (k)). Кроме того, многие работодатели предлагают вам равные взносы, давая вам бесплатные деньги — и автоматическую прибыль — только для экономии.

Кроме того, многие работодатели предлагают вам равные взносы, давая вам бесплатные деньги — и автоматическую прибыль — только для экономии.

Минусы: Одним из основных недостатков планов 401 (k) является то, что вам, возможно, придется заплатить штраф за доступ к деньгам, если они вам понадобятся в экстренной ситуации. Хотя многие планы действительно позволяют вам брать ссуды из своих фондов по определенным причинам, это не гарантия того, что фонд вашего работодателя сделает это.Ваши инвестиции ограничены средствами, предусмотренными в программе вашего работодателя 401 (k), поэтому вы не сможете инвестировать в то, что хотите.

Что это значит для вас: План 401 (k) — это один из лучших способов накопить на пенсию, и если вы можете получить бонусные деньги от своего работодателя, вы сможете сэкономить еще быстрее.

403 (b) планы

A 403 (b) план во многом аналогичен плану 401 (k), но его предлагают, в частности, государственные школы, благотворительные организации и некоторые церкви. Сотрудник вносит в план деньги до налогообложения, поэтому взносы не считаются налогооблагаемым доходом, и эти средства могут расти без налогов до выхода на пенсию. При выходе на пенсию снятие средств создает налогооблагаемую прибыль, а выплаты до возраста 59 ½ могут создавать дополнительные налоги и штрафы.

Подобно Roth 401 (k), Roth 403 (b) позволяет экономить средства после уплаты налогов и снимать их без уплаты налогов при выходе на пенсию.

Плюсы: A 403 (b) — это эффективный и популярный способ накопления на пенсию, и вы можете запланировать автоматическое вычитание денег из вашей зарплаты, что поможет вам экономить более эффективно.Деньги можно вкладывать в ряд инвестиций, включая аннуитеты или высокодоходные активы, такие как фонды акций, и вам не придется платить налоги, пока вы не заберете деньги. Некоторые работодатели могут также предложить вам соответствующий взнос, если вы сэкономите деньги в 403 (b).

Минусы: Как и 401 (k), деньги по плану 403 (b) могут быть труднодоступными, если у вас нет квалифицированной экстренной помощи. Хотя вы все еще можете получить доступ к деньгам без чрезвычайной ситуации, это может потребовать дополнительных штрафов и налогов, хотя вы также можете взять ссуду из своего 403 (b).Еще один недостаток: возможно, вы не сможете инвестировать в то, что хотите, поскольку ваши возможности ограничены инвестиционными вариантами плана.

Хотя вы все еще можете получить доступ к деньгам без чрезвычайной ситуации, это может потребовать дополнительных штрафов и налогов, хотя вы также можете взять ссуду из своего 403 (b).Еще один недостаток: возможно, вы не сможете инвестировать в то, что хотите, поскольку ваши возможности ограничены инвестиционными вариантами плана.

Что это значит для вас: План 403 (b) — один из лучших способов для работников определенных секторов откладывать средства на пенсию, особенно если они могут получить соответствующие фонды. Этот калькулятор 403 (b) поможет вам определить, сколько вы можете накопить на пенсию.

457 (b) планы

План 457 (b) похож на план 401 (k), но он доступен только для сотрудников государственных и местных органов власти и некоторых организаций, освобожденных от налогов.В этом плане с льготным налогообложением сотрудник может вносить свой вклад в план с помощью заработной платы до налогообложения, что означает, что доход не облагается налогом. 457 (b) позволяет отчислениям расти без налогообложения до выхода на пенсию, а когда сотрудник снимает деньги, они становятся налогооблагаемыми.

457 (b) позволяет отчислениям расти без налогообложения до выхода на пенсию, а когда сотрудник снимает деньги, они становятся налогооблагаемыми.

Плюсы: План 457 (b) может быть эффективным способом накопления на пенсию из-за его налоговых преимуществ. Этот план предлагает некоторые специальные положения о накопительных сбережениях для пожилых работников, которых также нет в других планах. План 457 (b) считается дополнительным сберегательным планом, поэтому снятие средств до достижения возраста 59 ½ не подлежит 10-процентному штрафу, как план 403 (b).

Минусы: Типичный план 457 (b) не предлагает соответствия работодателю, что делает его менее привлекательным, чем план 401 (k). Кроме того, еще сложнее принять экстренный выход из плана 457 (b), чем из плана 401 (k).

Что это значит для вас: План 457 (b) может быть хорошим пенсионным планом, но он имеет некоторые недостатки по сравнению с другими планами с установленными взносами. И, предлагая снятие средств до типичного пенсионного возраста 59 ½ без дополнительного штрафа, 457 (b) может быть выгодным для вышедших на пенсию государственных служащих, которые могут иметь физическую инвалидность и нуждаются в доступе к своим деньгам.

И, предлагая снятие средств до типичного пенсионного возраста 59 ½ без дополнительного штрафа, 457 (b) может быть выгодным для вышедших на пенсию государственных служащих, которые могут иметь физическую инвалидность и нуждаются в доступе к своим деньгам.

2. Планы IRA

IRA — это ценный пенсионный план, созданный правительством США, чтобы помочь работникам откладывать деньги на пенсию. Физические лица могут внести на счет до 6000 долларов в 2020 и 2021 годах, а работники старше 50 лет могут внести до 7000 долларов.

Существует множество видов IRA, включая традиционные IRA, IRA Рота, IRA супругов, IRA с опрокидыванием, SEP IRA и SIMPLE IRA. Вот что они собой представляют и чем они отличаются друг от друга.

Традиционный IRA

Традиционный IRA — это план с льготным налогообложением, который дает вам значительные налоговые льготы, пока вы откладываете на пенсию.Любой, кто зарабатывает деньги на работе, может внести свой вклад в план в долларах до налогообложения, что означает, что любые взносы не подлежат налогообложению. IRA позволяет этим взносам расти без уплаты налогов до тех пор, пока владелец счета не снимет их при выходе на пенсию, и они не станут облагаться налогом. Досрочное увольнение может привести к увольнению сотрудника с уплатой дополнительных налогов и штрафов.

IRA позволяет этим взносам расти без уплаты налогов до тех пор, пока владелец счета не снимет их при выходе на пенсию, и они не станут облагаться налогом. Досрочное увольнение может привести к увольнению сотрудника с уплатой дополнительных налогов и штрафов.

Плюсы: Традиционный IRA — очень популярный счет для инвестирования при выходе на пенсию, поскольку он предлагает некоторые ценные налоговые льготы, а также позволяет приобретать практически неограниченное количество инвестиций — акции, облигации, компакт-диски, недвижимость. и еще многое другое.Однако, возможно, самое большое преимущество состоит в том, что вы не будете платить никаких налогов, пока не снимете деньги при выходе на пенсию.

Минусы: Если вам нужны деньги из традиционного IRA, их удаление может оказаться дорогостоящим из-за налогов и дополнительных штрафов. И IRA требует, чтобы вы сами вкладывали деньги, будь то в банк, в акции, облигации или что-то совсем другое. Вам нужно будет решить, куда и как вы будете вкладывать деньги, даже если это только для того, чтобы попросить консультанта вложить их.

Вам нужно будет решить, куда и как вы будете вкладывать деньги, даже если это только для того, чтобы попросить консультанта вложить их.

Что это значит для вас: Традиционная IRA — один из лучших пенсионных планов, хотя, если вы можете получить план 401 (k) с соответствующим взносом, это несколько лучше. Но если ваш работодатель не предлагает план с установленными взносами, то вместо этого вам доступен традиционный IRA, хотя при более высоких уровнях дохода вычет налоговых взносов устраняется.

Roth IRA

Roth IRA — это новый подход к традиционной IRA, предлагающий значительные налоговые льготы.Взносы в Roth IRA производятся из денег после уплаты налогов, то есть вы платите налоги с денег, которые поступают на счет. Взамен вам не придется платить налог с любых взносов и доходов, которые поступают со счета при выходе на пенсию.

Плюсы: Roth IRA предлагает несколько преимуществ, в том числе особую способность избегать налогов на все деньги, снятые со счета при выходе на пенсию, в возрасте 59 ½ или позже. Roth IRA также обеспечивает большую гибкость, потому что вы часто можете снимать взносы, а не прибыль, в любое время без налогов и штрафов.Эта гибкость на самом деле делает Roth IRA отличным пенсионным планом.

Roth IRA также обеспечивает большую гибкость, потому что вы часто можете снимать взносы, а не прибыль, в любое время без налогов и штрафов.Эта гибкость на самом деле делает Roth IRA отличным пенсионным планом.

Минусы: Как и в случае с традиционной IRA, у вас будет полный контроль над инвестициями, сделанными в Roth IRA. А это значит, что вам нужно будет решить, как вложить деньги или попросить кого-нибудь сделать эту работу за вас. Существуют ограничения дохода для внесения взносов в Roth IRA, но есть еще один способ вложить деньги в один.

Что это значит для вас: Roth IRA — отличный выбор благодаря своим огромным налоговым преимуществам, и это отличный выбор, если вы можете увеличить свой доход до выхода на пенсию и удержать налогового инспектора от того, чтобы его снова трогать.

IRA супруга

IRA обычно резервируются для работников, которые имеют доход, но IRA супруга позволяет супруге работника с заработанным доходом также финансировать IRA. Однако налогооблагаемый доход работающего супруга должен быть больше, чем взносы, внесенные в какие-либо IRA, а IRA супруга может быть либо традиционным IRA, либо Roth IRA.

Однако налогооблагаемый доход работающего супруга должен быть больше, чем взносы, внесенные в какие-либо IRA, а IRA супруга может быть либо традиционным IRA, либо Roth IRA.

Плюсы: Самым большим плюсом IRA супруга является то, что он позволяет неработающему супругу воспользоваться различными преимуществами IRA, либо традиционной версией, либо версией Рота.

Минусы: У супружеского IRA нет особых недостатков, хотя, как и все IRA, вам придется решать, как инвестировать деньги.

Что это значит для вас: IRA супруга позволяет вам позаботиться о пенсионном планировании вашего супруга, не заставляя вашего партнера получать доход, как это обычно бывает. Это может позволить вашему супругу остаться дома или позаботиться о других семейных нуждах.

Ролловер IRA

Ролловер IRA создается, когда вы перемещаете пенсионный счет, такой как 401 (k) или IRA, на новый счет IRA.Вы «перекатываете» деньги с одного аккаунта на IRA, при этом все еще можете воспользоваться налоговыми льготами IRA. Вы можете установить IRA с возможностью пролонгации в любом учреждении, которое позволяет это сделать, и IRA с опрокидыванием может быть либо традиционным IRA, либо Roth IRA. Нет никаких ограничений на сумму денег, которая может быть переведена в IRA.

Вы можете установить IRA с возможностью пролонгации в любом учреждении, которое позволяет это сделать, и IRA с опрокидыванием может быть либо традиционным IRA, либо Roth IRA. Нет никаких ограничений на сумму денег, которая может быть переведена в IRA.

Ролловер IRA также позволяет вам изменить тип пенсионного счета с традиционного IRA на IRA Roth или наоборот. Вы создадите продольный счет IRA, на который будете переводить деньги, а затем осуществить перевод.Однако некоторые типы переводов могут создавать налоговые обязательства, поэтому важно понимать эти последствия, прежде чем вы решите, что делать дальше.

Плюсы: IRA с продлением срока действия позволяет вам продолжать пользоваться привлекательными налоговыми льготами, если вы решите выйти из плана 401 (k) бывшего работодателя по какой-либо причине. Если вы просто хотите сменить поставщиков IRA для существующего IRA, вы можете перенести свою учетную запись на нового поставщика. Как и во всех IRA, вы можете покупать самые разные инвестиции.

Минусы: Как и все IRA, вам нужно решить, как инвестировать деньги, а это может вызвать проблемы у некоторых людей. Вам следует обратить особое внимание на любые налоговые последствия, связанные с переносом ваших денег, потому что они могут быть значительными, но, как правило, это проблема, только если вы меняете тип учетной записи.

Что это значит для вас: Перенос IRA — это удобный способ перехода с 401 (k) или IRA на другую учетную запись IRA. Ролловер IRA может улучшить ваше финансовое положение, предложив вам изменить тип IRA с традиционного на Roth или наоборот.

SEP IRA

SEP IRA настроен как традиционный IRA, но для владельцев малого бизнеса и их сотрудников. Только работодатель может вносить вклад в этот план, и взносы поступают в SEP IRA для каждого сотрудника, а не в целевой фонд. Частные предприниматели также могут создать SEP IRA.

Лимиты взносов в 2020 и 2021 годах составляют 25 процентов компенсации или 57 000 долларов США, в зависимости от того, что меньше. Выяснить лимиты взносов для самозанятых лиц немного сложнее.

Выяснить лимиты взносов для самозанятых лиц немного сложнее.

«Это очень похоже на план распределения прибыли», — говорит Литтел, потому что взносы могут производиться по усмотрению работодателя.

Плюсы: Для сотрудников это бесплатный пенсионный счет. Для самозанятых лиц более высокие лимиты взносов делают их намного более привлекательными, чем обычные IRA.

Минусы: Нет уверенности в том, сколько сотрудников накопят в этом плане. Кроме того, деньги более доступны. Это можно рассматривать скорее как хорошее, чем плохое, но Литтел считает это плохим.

Что это значит для вас: Владельцы счетов все еще должны принимать инвестиционные решения. Не поддавайтесь искушению открыть счет пораньше. Если вы нажмете деньги до 59 лет, вам, вероятно, придется заплатить 10-процентный штраф сверх подоходного налога.

SIMPLE IRA

При планах 401 (k) работодатели должны ежегодно проходить несколько тестов на недискриминацию, чтобы убедиться, что высокооплачиваемые работники не вносят слишком большой вклад в план по сравнению с рядовыми.

SIMPLE IRA обходит эти требования, поскольку всем сотрудникам предоставляются одинаковые льготы. У работодателя есть выбор: внести 3-процентный взнос или 2-процентный невыборный взнос, даже если работник ничего не экономит в своей собственной ПРОСТОЙ ИРА.

Плюсы: Литтел говорит, что большинство ПРОСТОЙ IRA предназначены для обеспечения соответствия, поэтому они предоставляют работникам возможность отсрочить выплату зарплаты до вычета налогов и получить соответствующий взнос.Для сотрудника этот план не сильно отличается от плана 401 (k).

Минусы: Взнос сотрудника ограничен 13 500 долларами на 2020 и 2021 годы по сравнению с 19 500 долларами для других планов с установленными взносами. Но, по словам Литтела, большинство людей все равно не так много вносят.

Что это значит для вас: Как и в случае с другими планами DC, сотрудники должны принимать те же решения: какой вклад вносить и как вкладывать деньги. Некоторые предприниматели предпочитают SIMPLE IRA SEP IRA — вот основные отличия.

Некоторые предприниматели предпочитают SIMPLE IRA SEP IRA — вот основные отличия.

3. План Solo 401 (k)

План Solo 401 (k), также известный как Solo-k, Uni-k и One-участник k, предназначен для владельца бизнеса и его или ее супруги.

Поскольку владелец бизнеса является одновременно и работодателем, и работником, могут быть сделаны выборные отсрочки до 19 500 долларов, плюс невыборный взнос в размере до 25 процентов компенсации до общего годового взноса в 57 000 долларов для предприятий, не включая улов взносы.

Плюсы: «Если у вас нет других сотрудников, одиночка лучше, чем ПРОСТОЙ IRA, потому что вы можете внести в него больше», — говорит Литтел.«SEP немного проще создать и прекратить». Однако, если вы хотите настроить свой план как Roth, вы не можете сделать это в SEP, но вы можете с Solo-k.

Минусы: Его немного сложнее настроить, и как только активы превысят 250 000 долларов, вам придется подавать годовой отчет по форме 5500-SE.

Что это значит для вас: Если у вас есть планы по расширению и найму сотрудников, этот план не сработает. После того, как вы нанимаете других сотрудников, IRS требует, чтобы они были включены в план, если они соответствуют требованиям, и план будет подвергнут проверке на отсутствие дискриминации.Solo 401 (k) также выгодно отличается от популярного SEP IRA.

4. Пенсии

Пенсиями, более официально известными как планы с установленными выплатами (DB), проще всего управлять, потому что от вас как от сотрудника требуется очень мало.

Пенсии полностью финансируются работодателями и предусматривают фиксированное ежемесячное пособие работникам при выходе на пенсию. Но планы DB находятся в списке исчезающих видов, потому что их предлагает меньше компаний. Согласно данным Willis Towers Watson, всего 14 процентов компаний из списка Fortune 500 привлекли новых работников пенсионными планами в 2019 году по сравнению с 59 процентами в 1998 году.

Почему? Планы DB требуют, чтобы работодатель выполнил дорогое обещание профинансировать изрядную сумму для вашего выхода на пенсию. Пенсии, которые выплачиваются пожизненно, обычно заменяют процент вашей заработной платы в зависимости от вашего срока пребывания в должности и заработной платы.

Пенсии, которые выплачиваются пожизненно, обычно заменяют процент вашей заработной платы в зависимости от вашего срока пребывания в должности и заработной платы.

Согласно Литтеллу, общепринятая формула — это 1,5 процента окончательной средней компенсации, умноженные на количество лет службы. Например, работник со средней зарплатой 50 000 долларов за 25-летний период карьеры будет получать ежегодную пенсию в размере 18 750 долларов, или 1562 доллара.50 в месяц.

Плюсы: Это пособие снижает риск долголетия — или риск того, что у вас закончатся деньги перед смертью.

«Если вы понимаете, что ваша компания обеспечивает замену от 30 до 40 процентов вашей заработной платы до конца вашей жизни, плюс вы получаете 40 процентов от социального обеспечения, это обеспечивает надежную основу для финансовой безопасности», — говорит Литтел. «Дополнительные сбережения могут помочь, но они не так важны для вашего пенсионного обеспечения».

Минусы: Поскольку формула обычно привязана к многолетнему стажу работы и компенсации, размер пособия растет быстрее в конце вашей карьеры. «Если вы смените работу или компания прекратит действие плана до того, как вы достигнете пенсионного возраста, вы можете получить намного меньшее пособие, чем изначально ожидали», — говорит Литтел.

«Если вы смените работу или компания прекратит действие плана до того, как вы достигнете пенсионного возраста, вы можете получить намного меньшее пособие, чем изначально ожидали», — говорит Литтел.

Что это значит для вас: Поскольку корпоративные пенсии становятся все более редкими и ценными, если у вас есть такая удача, то уход из компании может стать важным решением. Ты должен остаться или уйти? Это зависит от финансовой устойчивости вашего работодателя, от того, как долго вы работаете в компании и насколько вы близки к выходу на пенсию.Вы также можете учитывать свою удовлетворенность работой и наличие лучших возможностей трудоустройства в другом месте.

5. Аннуитеты с гарантированным доходом (GIA)

GIA обычно не предлагаются работодателями, но физические лица могут покупать эти аннуитеты для создания своих собственных пенсий. Вы можете обменять большую единовременную сумму при выходе на пенсию и сразу купить аннуитет, чтобы получать ежемесячную пожизненную выплату, но большинство людей не устраивает такой порядок. Более популярны аннуитеты с отсроченным доходом, которые выплачиваются с течением времени.

Более популярны аннуитеты с отсроченным доходом, которые выплачиваются с течением времени.

Например, в возрасте 50 лет вы можете начать выплачивать страховые взносы до 65 лет, если вы планируете выйти на пенсию. «Каждый раз, когда вы производите платеж, он увеличивает ваш платеж на всю жизнь», — говорит Литтел.

Вы можете купить их после уплаты налогов, и в этом случае вы будете платить налог только с прибыли плана. Или вы можете купить его в рамках IRA и получить авансовый налоговый вычет, но вся аннуитет будет облагаться налогом, когда вы снимаете деньги.

Плюсы: Литтел сам инвестировал в аннуитет с отсроченным доходом, чтобы создать поток дохода на всю жизнь.«Это очень приятно, было очень приятно со временем увеличить пенсию», — говорит он.

Минусы: Если вы не уверены, собираетесь ли вы выходить на пенсию или даже собираетесь ли вы на пенсию, тогда это может не иметь смысла. «Вы также придерживаетесь стратегии, от которой не можете избавиться», — говорит он.

Кроме того, аннуитеты — это сложные юридические контракты, и может быть сложно понять свои права и вознаграждения при подписке на аннуитет. Вы хотите быть полностью информированными о том, что годовая рента будет для вас, а что нет.

Что это значит для вас: Вы будете получать доход, подобный облигациям, и потеряете возможность получить более высокую доходность на фондовом рынке в обмен на гарантированный доход. Поскольку выплаты являются пожизненными, вы также получаете больше выплат (и более высокую общую прибыль), если живете дольше.

«Люди забывают, что эти решения всегда предполагают компромисс», — говорит Литтел.

6. Планы распределения прибыли

Некоторые компании предлагают своим работникам план распределения прибыли в качестве стимула для их продуктивности, с тем чтобы они могли как увеличивать, так и участвовать в прибыли компании.

Это еще одно преимущество невмешательства в том смысле, что вы не можете внести в него свой вклад; может только работодатель..jpg) Но вот в чем загвоздка: ваш работодатель может по своему усмотрению делать взносы из года в год. Однако правительство настаивает на том, чтобы взносы были «регулярными и существенными».

Но вот в чем загвоздка: ваш работодатель может по своему усмотрению делать взносы из года в год. Однако правительство настаивает на том, чтобы взносы были «регулярными и существенными».

Плюсы: «Это вам ничего не стоит», — говорит Литтел. «В некоторых планах распределения прибыли вы можете выбрать те инвестиции, которые вам нужны, а в других инвестиционные решения принимают попечители.”

Минусы: Планы распределения прибыли не являются надежным способом обеспечения вашей финансовой безопасности, поэтому может быть полезно использовать их в качестве дополнения к хорошо продуманному пенсионному плану.

«Трудно предсказать, какое пособие вы получите после выхода на пенсию», — говорит Литтел. «Вы не знаете, сколько компания будет вносить из года в год, и вы не знаете, каким будет инвестиционный опыт».

Что это значит для вас: Когда вы планируете выйти на пенсию, неплохо взглянуть на историю взносов компании, чтобы понять, чего ожидать. Вам не нужно принимать много решений, если план не позволяет вам определить, как вложить деньги.

Вам не нужно принимать много решений, если план не позволяет вам определить, как вложить деньги.

Одно важное предостережение: «Во время распространения, как и в случае с любым другим аккаунтом, вы хотите убедиться, что он включен в IRA, чтобы отложить подоходный налог», — говорит Литтел.

7. План федерального правительства

Система пенсионного обеспечения федеральных служащих, или FERS, предлагает безопасный трехногий стул для планирования выхода на пенсию для гражданских служащих, которые соответствуют определенным требованиям к услугам:

- Базовый план с установленными выплатами

- Социальное обеспечение

- The Thrift Savings Plan, или TSP

Только два из них можно переносить, если вы уходите с государственной службы — Social Security и TSP, последнее также доступно для сотрудников силовых структур.

TSP очень похож на план 401 (k) на стероидах. Участники выбирают один из пяти вариантов недорогих инвестиций, включая фонд облигаций, индексный фонд S&P 500, фонд малой капитализации и международный фонд акций, а также фонд, инвестирующий в специально выпущенные казначейские ценные бумаги.

Кроме того, федеральные служащие могут выбирать из нескольких фондов жизненного цикла с разными целевыми датами выхода на пенсию, которые вкладываются в эти основные фонды, что позволяет относительно легко принимать инвестиционные решения.

Плюсы: Федеральные служащие имеют право на план с установленными выплатами.Кроме того, они могут получить 5-процентный взнос работодателя в TSP, который включает 1-процентный невыборный взнос, соотношение доллара к доллару для следующих 3 процентов и 50-процентное соответствие для следующих 2 процентов.

«Формула немного сложна, но если вы добавите 5 процентов, они добавят 5 процентов», — говорит Литтел. «Еще одним положительным моментом является то, что инвестиционные сборы шокирующе низкие — четыре сотых процентного пункта». Это составляет 40 центов в год на каждую вложенную 1000 долларов — намного меньше, чем вы найдете где-либо еще.

Минусы: Как и в случае всех планов с установленными взносами, всегда существует неопределенность в отношении того, каким может быть остаток на вашем счете после выхода на пенсию.

Что это значит для вас: Вам все еще нужно решить, сколько внести вклад, как инвестировать и проводить ли выборы Рота. Однако имеет смысл вносить не менее 5 процентов своей зарплаты, чтобы получить максимальный взнос работодателя.

8. Планы кассового остатка

Планы кассового остатка также являются одним из видов пенсионных планов с установленными выплатами.

Но вместо того, чтобы возмещать определенный процент вашего дохода на всю жизнь, вам обещают определенный гипотетический остаток на счете, основанный на кредитных взносах и инвестиционных кредитах (например, годовой процент). По словам Литтелла, одна из распространенных схем для планов кассового остатка — это вклад компании в размере 6 процентов от заработной платы плюс 5 процентов годового инвестиционного кредита.

Инвестиционные кредиты являются обещаниями и не основаны на фактических кредитных взносах. Например, предположим, что обещан доход в размере 5 процентов или инвестиционный кредит.Если активы плана приносят больше дохода, работодатель может уменьшить взносы. Фактически, многие компании, которые хотят отказаться от своего традиционного пенсионного плана, переходят на план с наличным балансом, потому что это позволяет им лучше контролировать расходы по плану.

Плюсы: Он по-прежнему дает обещанные преимущества, и вам не нужно ничего делать для этого. «Есть большая уверенность в том, сколько вы собираетесь получить, — говорит Литтел. Кроме того, если вы все же решите сменить работу, баланс вашего аккаунта переносится, так что вы получите столько, сколько стоит аккаунт, когда покинете свою старую работу.

Минусы: Если компания переходит с щедрого пенсионного плана на план с наличным балансом, пожилые работники потенциально могут проиграть, хотя некоторые компании будут переводить долгосрочных сотрудников в первоначальный план. Кроме того, инвестиционные кредиты относительно скромны, обычно 4 или 5 процентов. «Это становится консервативной частью вашего портфолио», — говорит Литтел.

Что это значит для вас: Дата выхода на пенсию повлияет на ваше пособие, и работать дольше будет выгоднее.«Досрочный выход на пенсию может сократить ваши льготы», — говорит Литтел.

Кроме того, вы можете выбрать единовременную или аннуитетную форму выплаты. По словам Литтелла, когда им предоставляется выбор между единовременной выплатой 200 000 долларов или ежемесячным чеком на сумму 1 000 долларов на всю жизнь, «слишком много людей» выбирают единовременную выплату, когда им будет лучше получать пожизненную аннуитет.

9. Денежный план страхования жизни

Некоторые компании предлагают услуги страхования в качестве льготы.

Есть разные типы: целая жизнь, изменчивая жизнь, универсальная жизнь и переменная универсальная жизнь.Они обеспечивают выплату пособия в случае смерти и в то же время увеличивают денежную стоимость, которая может удовлетворить ваши пенсионные потребности. Если вы снимаете денежную сумму, то уплаченные вами страховые премии — основа вашей стоимости — выходят первыми и не облагаются налогом.

«Есть некоторые сходства с налоговым режимом Рота, но более сложные», — говорит Литтел. «Вы не получаете вычет при входе, но при правильном оформлении вы можете получить не облагаемые налогом выплаты на выходе».

Плюсы: Он устраняет множественные риски, обеспечивая либо пособие в случае смерти, либо источник дохода.Кроме того, вы получаете отсрочку по уплате налогов при росте ваших инвестиций.

Минусы: «Если вы не сделаете это правильно, если политика потеряет силу, вы получите большой налоговый счет», — говорит Литтел. Как и другие страховые решения, купив его, вы более или менее привязаны к долгосрочной стратегии. Еще один риск заключается в том, что продукты не всегда работают так хорошо, как это показывают иллюстрации.

Что это значит для вас: Эти продукты предназначены для более состоятельных людей, которые уже исчерпали все другие средства для пенсионных накоплений.Если вы достигли предела взносов для вашего 401 (k) и вашего IRA, вы можете подумать об инвестировании в этот тип страхования жизни.

10. Неквалифицированные планы отложенной компенсации (NQDC)

Если вы не являетесь высшим руководителем высшего звена, вы можете в значительной степени забыть о предложении плана NQDC. Существует два основных типа: один выглядит как план 401 (k) с отсрочкой выплаты заработной платы и соответствием компании, а другой полностью финансируется работодателем.

Загвоздка в том, что чаще всего последняя не реально профинансирована.Работодатель в письменной форме дает «простое обещание заплатить» и может делать бухгалтерские записи и откладывать средства, но на эти средства могут подаваться претензии кредиторов.

Плюсы: Преимущество заключается в том, что вы можете сэкономить деньги на основе отсрочки налогообложения, но работодатель не может удерживать налоговый вычет за свой взнос, пока вы не начнете платить подоходный налог при снятии средств.

Минусы: Они не предлагают такой высокой безопасности, потому что обещание выплат в будущем зависит от платежеспособности компании.

«Существует некоторый риск того, что вы не получите свои платежи (из плана NQDC), если у компании возникнут финансовые проблемы», — говорит Литтел.

Что это значит для вас: Для руководителей, имеющих доступ к плану NQDC в дополнение к плану 401 (k), Литтел советует сначала максимально увеличить взносы 401 (k). Затем, если компания финансово защищена, внесите свой вклад в план NQDC, если он настроен как 401 (k) с совпадением.

С чего начать

С некоторыми из этих пенсионных планов (например, с установленными выплатами и с установленными взносами) у вас будет доступ к плану через вашего работодателя.Так что, если ваш работодатель их не предлагает, у вас вообще нет такой возможности. Но если вы работаете не по найму (или даже работаете на подработке) или зарабатываете какой-либо доход, у вас есть возможность создать для себя пенсионный план.

Во-первых, вам нужно определить, какой тип аккаунта вам понадобится. Если вы не ведете бизнес, то ваш вариант — IRA, но вам нужно будет выбрать между традиционным и Roth IRA.

Если у вас есть бизнес — даже магазин с одним человеком — у вас есть еще несколько вариантов, и вам нужно будет найти лучшую альтернативу для вашей ситуации.

Затем вы можете связаться с финансовым учреждением, чтобы узнать, предлагают ли они тот план, который вам нужен. Что касается IRA, почти все крупные финансовые учреждения предлагают ту или иную форму IRA, и вы можете быстро создать учетную запись в одном из крупных онлайн-брокеров.

В случае планов для самозанятости вам, возможно, придется присмотреться немного подробнее, поскольку не все брокеры имеют все типы планов, но высококачественные брокеры предлагают их и часто не взимают плату за их создание.

Подробнее:

401 (k) vs.Пенсионный план: в чем разница?

401 (k) и пенсионный план: обзор

План 401 (k) и пенсия являются пенсионными планами, спонсируемыми работодателем. Самая большая разница между ними заключается в том, что 401 (k) — это план с установленными взносами, а пенсия — это план с установленными выплатами.

План с установленными взносами позволяет работникам и работодателям (если они захотят) делать взносы и инвестировать средства для пенсионных накоплений, в то время как план с установленными выплатами предусматривает определенную сумму выплаты при выходе на пенсию.Эти важные различия определяют, несет ли работодатель или работник инвестиционные риски. Пенсии стали менее распространенными, и 401 (k) s были вынуждены восполнить дефицит, несмотря на то, что они были задуманы как дополнение к традиционным пенсиям, а не как замена.

Ключевые выводы

- План 401 (k) — это пенсионный план, в который сотрудники могут вносить взносы, а работодатели также могут делать соответствующие взносы.

- В рамках пенсионного плана работодатели финансируют и гарантируют определенное пенсионное пособие для каждого сотрудника и принимают на себя соответствующие риски.

- Пенсии в частном секторе, которые раньше были обычным явлением, были редкостью и были заменены пенсиями 401 (k) s.

- Переход на 401 (k) s возложил бремя сбережений и инвестирования для выхода на пенсию — и связанный с этим риск — на сотрудников.

401 (k) Планы

План 401 (k) в основном финансируется за счет взносов сотрудников через вычеты из зарплаты до вычета налогов. Внесенные деньги могут быть вложены в различные инвестиции, обычно паевые инвестиционные фонды, в зависимости от вариантов, доступных через план.Взаимодействие с другими людьми

Любой рост инвестиций в 401 (k) происходит без уплаты налогов, и нет ограничения на рост индивидуального счета. Но в отличие от пенсий, 401 (k) s возлагает риск вложений и долголетия на отдельных сотрудников, требуя от них выбора собственных инвестиций без гарантированных минимальных или максимальных выплат. Сотрудники берут на себя риск не только вложить деньги, но и переждать свои сбережения.

Многие работодатели предлагают соответствующие взносы со своими планами 401 (k), что означает, что они вносят дополнительные деньги на счет сотрудника (до определенного уровня) всякий раз, когда сотрудник вносит свои взносы.

Например, предположим, что ваш работодатель предлагает 50% ваших индивидуальных взносов на ваш 401 (k) до 6% от вашей зарплаты. Вы зарабатываете 100000 долларов и вносите 6000 долларов (6%) в свой 401 (k), поэтому ваш работодатель дополнительно вносит 3000 долларов.

Существует предел того, сколько вы можете вносить в план 401 (k) каждый год. В 2020 и 2021 годах максимальный вклад, который может внести сотрудник, составит 19 500 долларов США или 26 000 долларов США, если им 50 лет и старше.

Пенсионные планы

Сотрудники не контролируют инвестиционные решения с пенсионным планом и не принимают на себя инвестиционный риск.Вместо этого взносы вносятся — либо работодателем, либо работником, часто и тем и другим — в инвестиционный портфель, которым управляет инвестиционный профессионал. Спонсор, в свою очередь, обещает пожизненно предоставлять пенсионерам определенный ежемесячный доход в зависимости от внесенной суммы и, часто, от количества лет, потраченных на работу в компании.

Гарантированный доход сопровождается оговоркой: если портфель компании работает плохо, компания объявляет о банкротстве или сталкивается с другими проблемами, выгоды могут быть уменьшены.Практически все частные пенсии застрахованы Корпорацией по гарантиям пенсионных пособий, однако работодатели платят регулярные взносы, поэтому пенсии сотрудников часто защищены. Пенсионные планы представляют для отдельных сотрудников значительно меньший рыночный риск, чем планы 401 (k).

Хотя пенсионные планы редки в частном секторе, пенсионные планы все еще довольно распространены в государственном секторе — в частности, на государственных должностях.

Советник Insight

Arie Korving, CFP

Korving & Company LLC, Suffolk, VA.

A 401 (k) также называется «планом с установленными взносами», который требует, чтобы вы, пенсионер, вносили свои сбережения и принимали инвестиционные решения в отношении денег в плане.

Таким образом, у вас есть контроль над тем, сколько вы вкладываете в план, но не над тем, сколько вы можете получить от него после выхода на пенсию, что будет зависеть от рыночной стоимости этих инвестированных активов в данный момент.

С другой стороны, пенсионный план обычно известен как «план с установленными выплатами», в соответствии с которым спонсор пенсионного плана или ваш работодатель наблюдает за управлением инвестициями и гарантирует определенную сумму дохода при выходе на пенсию.

В результате такой огромной ответственности многие работодатели решили отказаться от пенсионных планов с установленными выплатами и заменить их планами 401 (k).

Итог

Ваш работодатель с гораздо большей вероятностью предложит 401 (k), чем пенсию в своем пакете льгот. Если вы работаете в компании, которая по-прежнему предлагает пенсионный план, у вас есть преимущество в виде гарантии определенной суммы ежемесячного дохода при выходе на пенсию и инвестиций, а также риска долголетия, возложенного на поставщика плана.Если вы работаете в компании, предлагающей 401 (k), вам нужно будет взять на себя ответственность за вклад и выбор инвестиций самостоятельно.

EPF или NPS, который является лучшим вариантом пенсионных сбережений для вас

Организация Фонда обеспечения персонала (EPFO) недавно повысила процентную ставку Фонда обеспечения персонала (EPF) до 8,65 процента на 2018-2019 финансовый год с 8,55 процента за 2017-2018 год. В сценарии, когда процентные ставки падают, такой вид гарантированного безналогового дохода является привлекательным и осчастливит класс наемных работников, большинство из которых ежемесячно вносят взносы в EPF до выхода на пенсию.Но действительно ли EPF — лучший вариант пенсионных сбережений? Поскольку EPFO инвестирует преимущественно в долговые инструменты, теряете ли вы потенциальную доходность, которую акции могут принести в долгосрочной перспективе. Как EPF соотносится с Национальной пенсионной схемой (NPS), которая недавно стала более эффективной с точки зрения налогообложения?

Давайте сравним два варианта по различным параметрам и решим, следует ли вам выбрать EPF или NPS, или оба варианта.

Взнос: Сотрудник должен отчислять 12 процентов от базовой заработной платы в фонд EPF.Соответствующий взнос вносит работодатель. Из взноса работодателя 8,33% (до 1250 рупий) идет на пенсионную программу (EPS). Инвестировать в EPF можно только через работодателя. Большинство наемных работников вносят вклад в EPF. Однако это не обязательно для тех, кто получает базовую зарплату выше 15 000 рупий в месяц.

Также читайте: Уровень безработицы в Индии в феврале составил 7,2%, самый низкий за 29 месяцев; рабочая сила сократилась на 25,7 миллиона человек: CMIE

NPS — это добровольная система с установленными взносами (только для негосударственных служащих), в соответствии с которой работник должен вносить 10 процентов от заработной платы плюс надбавка за дороговизну в качестве обязательного ежемесячного взноса и соответствующего взноса может быть произведено работодателем.Вы также можете открыть учетную запись NPS самостоятельно.

Доходность: Центральный попечительский совет является высшим директивным органом EPFO, который устанавливает процентные ставки, которые будут предлагаться по EPF на год, в зависимости от прибыли. Затем предложение поступает в Министерство финансов для утверждения, после чего проценты зачисляются на счет подписчика. EPF давал среднюю процентную ставку в размере 8,68% за последние пять лет.

NPS — это рыночный продукт, в котором эффективность вашего портфеля будет зависеть от выбранного вами фонда и показателей рынков акций и долговых инструментов.На выбор предлагается восемь управляющих фондами. Это также будет зависеть от распределения по разным классам активов, таким как долговые обязательства, акции и корпоративные облигации. Фонды акций первого уровня обеспечили среднюю доходность 13% за последние пять лет, корпоративные долговые фонды — 10%, а государственные ценные бумаги — 11% по состоянию на 31 января 2019 года.

Безопасность: Возврат от EPF гарантируется и поддерживается государством. Итак, о потере капитала речи не идет.Однако, как указывалось ранее, доходность NPS привязана к рынку и ничего не гарантируется. Таким образом, в краткосрочной перспективе NPS может столкнуться с некоторой потерей капитала, если на фондовых рынках дела обстоят не так хорошо, но в долгосрочной перспективе шансы на то, что акции принесут убытки, низки. Кроме того, вложения долгового портфеля в случае НПС подвержены риску процентной ставки и кредитному риску.

Распределение активов: EPFO в основном инвестирует в долговые ценные бумаги и начал использовать акции, которые недавно были увеличены до 15 процентов.В рамках NPS подписчик имеет возможность увеличить капитал до 75 процентов до достижения 50-летнего возраста, в рамках NPS подписчик имеет возможность выбрать управляющего фондом, а также желаемое распределение в различных классах активов — собственный капитал, корпоративный долг, государственные ценные бумаги и альтернативные активы (в установленных пределах). «Эта гибкость, позволяющая увеличить долю капитала, может позволить инвесторам NPS накапливать большой корпус за определенный период времени. Однако, если инвестор приближается к пенсионному возрасту, он может предпочесть фиксированную доходность EPF», — говорит Ловайи Навлахи, управляющий директор и генеральный директор. Международные денежные вопросы

Налогообложение

EPF подпадает под категорию освобожденных от налогов и освобождений (EEE), то есть инвестиции, сделанные до 1 рупия.50 лакхов в соответствии с Разделом 80C, начисленные проценты и накопления при снятии средств не облагаются налогом.

NPS недавно получил долгожданный налоговый статус EEE, таким образом став наравне с EPF. Теперь, если вы инвестируете в NPS, инвестиции в размере до 1,5 лакха по разделу 80C и 50 000 рупий по разделу 80CCD (1B) не облагаются налогом. Работник также может требовать налогового вычета из взноса работодателя в размере до 10 процентов от базовой заработной платы плюс надбавки за дороговизну. Верхнего предела суммы удержания нет.

Что выбрать: EPF, NPS или оба?

EPF и NPS — хорошие варианты. EPF предлагает гарантированную доходность и является вложением с большим объемом долга, в то время как NPS — это недорогой продукт, который дает гибкость, позволяющую увеличить долю капитала для создания пенсионного корпуса.

Для большинства людей, получающих зарплату, отказ от участия в программе EPF или отказ от нее невозможен, поскольку это часть заработной платы. Если вы хотите инвестировать в NPS, вы можете открыть учетную запись самостоятельно через точку присутствия (PoP).

Основываясь на профиле риска, вы можете выбрать распределение между NPS и EPF.

«Если нужно инвестировать в EPF или NPS, они различаются от клиента к клиенту в зависимости от их возраста и количества лет, оставшихся до выхода на пенсию. Если возраст клиента меньше 40 лет и у него есть много лет до выхода на пенсию, более высокий уровень вложений в капитал в Сравнение NPS и EPF имеет больше смысла, учитывая, что более высокий уровень вложений в капитал может помочь накопить больший корпус к выходу на пенсию. Однако, если вам больше 40 лет, вы можете разделить между NPS и EPF.Если вы близки к выходу на пенсию, то более высокие ассигнования в EPF помогут обеспечить гарантированный возврат EPF », — говорит Навлахи из International Money Matters.

Также читайте: EPFO сокращает количество созданных рабочих мест, которые, по утверждениям Центра, с 79 лакхов за 14 месяцев до всего лишь 72,32 лакха за 16 месяцев

Также читайте: Парламентская комиссия по финансам начинает работу над отчетом о черных деньгах на этой неделе

MyFRS

Следующая информация содержит дополнительные сведения о том, как мы готовили ваши прогнозы.

ВАЖНО: Любые прогнозы, прогнозируемые результаты или другая информация, полученная в отношении вероятности различных результатов инвестирования, носит гипотетический характер, не отражает фактических результатов инвестирования и не является гарантией будущих результатов. Кроме того, результаты могут отличаться каждый раз, когда для вас создается прогноз.

Кроме того, эти оценки предполагают, что вы уходите с работы, покрываемой ФРС, в нормальном пенсионном возрасте. Любое пособие DROP отображается как пожизненная серия платежей, а не как единовременная выплата.Эти оценки предполагают определенный темп роста заработной платы в будущем. Предполагаемый темп роста заработной платы используется по умолчанию для вашей когорты (то есть других членов FRS, похожих на вас), если вы не изменили его в CHOICE SERVICE или ADVISOR SERVICE.

Методы инвестиционного анализа: Любые представленные прогнозы не являются гарантией будущих результатов, а являются лишь разумной оценкой. Прогнозы основаны на информации о вас, ваших текущих счетах и инвестициях, о которых мы знаем, предполагаемой годовой сумме сбережений и прогнозных моделях экономики и рынков ценных бумаг, которые используют такие данные, как историческая доходность, исторические корреляции, ожидаемые темпы роста и рассчитанные премии за риск.Поскольку прошлые результаты не являются точным предсказателем будущего, а использование исторических и текущих данных обязательно связано с внутренними ограничениями, вы должны понимать, что оценки являются лишь инструментом, который можно использовать при оценке вашего пенсионного портфеля. Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Прогнозы создаются путем генерирования тысяч гипотетических будущих экономических сценариев для оценки того, как инвестиционный портфель может работать при различных обстоятельствах, включая изменение процентных ставок, инфляции и рыночных условий.

О вашей информации:

Financial Engines полагается на информацию, предоставленную вами или вашим поставщиком плана, для создания вашего прогноза. Если вы предоставили информацию о супруге или партнере, мы также полагаемся на эту информацию. Для получения подробной информации о счетах и инвестициях, включенных в ваш анализ, а также об используемой методологии, посетите службу Advisor, чтобы просмотреть свой ящик пенсионного дохода и «Ваш профиль». Вам следует периодически просматривать информацию в разделе «Ваш профиль», чтобы убедиться в ее точности.Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Financial Engines не делает никаких заявлений относительно точности данных. Financial Engines не несет ответственности за передачу каких-либо изменений в вашу личную информацию спонсору или поставщику вашего плана.

Если вы владеете инвестициями, о которых вы нам не сообщили или которые мы не смогли смоделировать, Financial Engines не анализирует эти инвестиции, и они не включаются в анализ.Если вы полагаетесь на общий фонд для представления актива, который мы не можем моделировать (например, частные акции или фонды, ETF, закрытые фонды и т. Д.), Этот фонд включен в наш анализ, но не является идеальной заменой. для ваших реальных инвестиций.

Хотя мы будем пытаться обновлять цены на безопасность ежедневно и отслеживать ваши инвестиции на предмет различных корпоративных действий, которые могут произойти (например, разделения или слияния), в конечном итоге вы обязаны сообщать нам о любых изменениях в ваших инвестициях.

О ваших прогнозах выхода на пенсию:

Чтобы показать ваши прогнозы, мы берем 5-й, 50-й и 95-й процентили тысяч гипотетических будущих экономических сценариев. Вероятность того, что у вас будет хотя бы прогноз «Медиана — средняя рыночная эффективность», составляет 50%. Существует 5% вероятность того, что у вас будет прогноз «Даунсайд — плохие рыночные показатели» или меньше, и 5% шанс, что у вас будет прогноз «Положительная сторона — отличные рыночные показатели» или более.Диаграммы или графики не могут быть нарисованы в масштабе.

Если не указано иное, прогнозы предполагают ваши текущие решения о выходе на пенсию.

Целевой пенсионный доход и вероятность достижения цели:

Ваш предполагаемый целевой пенсионный доход был указан вами после просмотра целевого показателя по умолчанию, который предполагается, что он составляет 70% от вашего расчетного дохода в пенсионном возрасте. Ваш целевой пенсионный доход выражается в сегодняшних долларах.

Мы оцениваем ваш доход в пенсионном возрасте, увеличивая вашу текущую зарплату на 5% ежегодно (или на другой процент, указанный вами) и с поправкой на инфляцию.Чтобы скорректировать предположение о росте дохода, посетите сервис Advisor и измените свою вакансию на вкладке «Ваш профиль». Ожидаемая инфляция в среднем составляет около 3,5% в год, поэтому мы вычитаем 3,5% из вашего расчетного годового роста дохода. Например, если ваш предполагаемый годовой рост дохода составляет 5%, ваш предполагаемый рост дохода будет составлять 1,5% в год с поправкой на инфляцию.