Пенсионный плюс что это такое: «Сбербанк» — Вклад Пенсионный плюс

Вклад «Пенсионный — плюс Сбербанка России»

Когда человек начинает оформлять пенсию, то сразу же возникает вопрос – где и как её удобнее будет получать? Один из вариантов решения этого вопроса — оформление пенсии через банк. Сбербанк России как раз и относится к банку, работающему с Пенсионным фондом. Сбербанк предлагает пенсионерам вклад «Пенсионный – плюс Сбербанка России»(как один из вариантов!). Этот пенсионный вклад предназначен для обслуживания пенсий и включает следующие услуги:

- приём и зачисление пенсии на счёт,

- пополнение вклада наличными,

- выдача наличных,

- осуществление безналичных коммунальных и других платежей,

- денежные переводы средств со счёта.

Информацию о вкладе «Пенсионный – плюс Сбербанка России» на сайте банка можно уточнить в разделе — «Предложения для пенсионеров», а вот упоминание о наличии такого вклада в разделе «Срочные вклады» вы не найдёте, т.е. информация о вкладе мягко говоря «мало афишируется», что возможно связано с ориентацией банка на оформление пенсий через карточные счета.

Вклад «Пенсионный – плюс Сбербанка России»предназначен для клиентов, которые получают пенсию, поступающую от:

- Пенсионного фонда РФ (территориальных органов ПФ РФ).

- Министерств и ведомств, осуществляющих пенсионное обеспечение.

- Негосударственных пенсионных фондов.

Открытие вклада Сбербанком осуществляется при предъявлении следующих документов:

- Паспорта или иного докуменат, удостоверяющего личность.

- Пенсионного удостоверения (требуют не всегда и не во всех отделениях!)

Условия по вкладу «Пенсионный — плюс Сбербанка России»

Основные условия по вкладу пенсионный плюс Сбербанка России следующие:

- Валюта вклада – только рубли РФ.

- Срок, на который оформляется вклад — 3 года.

- Минимальная сумма неснижаемого остатка вклада — 1 рубль.

- Автоматическая пролонгация вклада — на условиях и под процентную ставку, действующих на дату пролонгации, количество пролонгаций не ограничено.

- Частичное снятие средств допускается до уровня минимальной суммы неснижаемого остатка, т.е. на счёте обязательно должен оставаться 1 рубль.

- Пополнение вклада — не ограничено

- Начисление процентов – ежеквартально.

Проценты по вкладу ««Пенсионный-плюс Сбербанка России»

Годовая процентная ставка по вкладу «Пенсионный – плюс» установлена в размере – 3,5 % годовых, а с учётом ежеквартальной капитализации процентов проценты могут составлять — 3,67% годовых.

Условия начисления процентов по пенсионному вкладу следующие:

- Проценты начисляются на ежедневный фактический остаток средств на счёте.

- Клиенту проценты перечисляются один раз в 3 месяца.

- Перечисляемые проценты — причисляются к вкладу или переводятся по желанию пенсионера на карточный (или другой) счёт, открытый в Сбербанке.

- При досрочном расторжении договора вклада — проценты пересчитываются клиенту за фактический период размещения вклада и без учёта процентов от капитализации, т.е только в размере 3,5 % годовых.

Порядок оформления вклада Пенсионный – плюс Сбербанка

Чтобы оформить выплату пенсии через банк, пенсионеру необходимо:

- В момент оформления пенсии, пишется заявление на имя руководителя Пенсионного учреждения, в котором указывается Сбербанка, как банк, через который пенсионер изъявляет желание осуществлять обслуживание пенсии.

- Получив на руки пенсионное удостоверение, пенсионер посещает удобное для обслуживание отделение Сбербанка и открывает вклад «Пенсионный — плюс Сбербанка России».

- Реквизиты открытого вклада (счёта) передаются в пенсионное учреждение (полное название банка, вид вклада, номер счета, № корсчета и ИНН банка, БИК). Может потребоваться представление копии договора о вкладе и/или копия сберкнижки (которую выдают только по просьбе пенсионера). Передача реквизитов счёта осуществляется либо самим банком, либо пенсионером (это уточняется в банке!)

- Для каждого пенсионера Пенсионное учреждение (Территориальный орган Пенсионного фонда РФ, …) устанавливает дату перевода средств и далее ежемесячно в эту дату организует доставку пенсии в Сбербанк.

- Сбербанк принимает платежи и зачисляет поступающую пенсию на открытый пенсионеру вклад. Зачисление поступившей пенсии на счёт осуществляется в течении 1 — 3 дней.

- Выдачу пенсии со счета Сбербанк осуществляет в любой из дней, после дня зачисления средств на счёт — по первому требованию пенсионера.

Оформление Вклада «Пенсионный-плюс Сбербанка России» осуществляется в следующей последовательности:

- Оператору предъявляется документ, удостоверяющий личность (паспорт или иной документ, удостоверяющим личность).

- Пенсионное удостоверение (при необходимости).

- Называется вид подлежащего оформлению вклада («Пенсионный-плюс Сбербанка России»).

- Заполняется карточка с образцом подписи пенсионера.

- Оформляется и подписывается сторонами договор банковского вклада.

- Вкладчиком вносится в кассу банка первоначальная сумма, которая должна быть не ниже установленного банком неснижаемого остатка по вкладу. Взнос средств оформляется платёжными документами.

- Клиенту на руки выдаются 1 экземпляр договора, сберкнижка (если её выдадут по просьбе клиента) и платёжные документы (кассовый ордер, банковский ордер, платёжное поручение).

Написала о сберкнижке слова – «если её выдадут по просьбе клиента», и поняла, что эта формулировка требует пояснения. Дело в том, что из ГК РФ ушло требование по обязательной выдачи сберкнижки. Теперь в пункте 1 статьи 836 ГК РФ говорится буквально следующее:

Договор банковского вклада должен быть заключён в письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота

И Сбербанк России, на это отреагировал мгновенно и ожидаемо – из Типовой формы Договора о вкладе исчезла существовавшая ранее формулировка о выдаче сберкнижки. А в п. 2.11.6 Условий размещения вкладов в ОАО «Сбербанк России с 20.05.2015 говорится следующее:

Для совершения операций по Вкладам, по которым выдана Сберегательная книжка,

предъявление Сберегательной книжки не обязательно. Операции, проведенные по Счету

Вклада (в т.ч. проведенные Вкладчиком в Удаленных каналах обслуживания), отражаются в

Сберегательной книжке в хронологическом порядке при предъявлении ее Вкладчиком

(Представителем) в Банк. Выдача вклада, выплата процентов по нему, исполнение

распоряжений Вкладчика о перечислении денежных средств со Счета вклада подтверждается

кассовыми ордерами, банковскими ордерами, выписками из лицевого счета, платежными

поручениями, чеками, выдаваемыми Банком Вкладчику».

Хотя формулировка статьи 843 «Сберегательная книжка» в Гражданском Кодексе РФ осталась прежней и гласит:

1. Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой. Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Сберегательная книжка на предъявителя является ценной бумагой.

В сберегательной книжке должны быть указаны и удостоверены банком наименование и место нахождения банка (статья 54), а если вклад внесен в филиал, также его соответствующего филиала, номер счета по вкладу, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк.

Если не доказано иное состояние вклада, данные о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком.

Существующие формы договоров, которые сбербанк предлагает пенсионерам на подписание по вкладу Пенсионный плюс можно посмотреть здесь. Исходя из этого можно сделать вывод — что сберегательную книжку по вкладу могут и не выдать. Поэтому — при открытии счёта обязательно проговаривайте, что вы хотите получить и сберкнижку. Сберкнижка вкладчику теперь будет нужна только для учёта движения средств по счёту вклада и не более.

Оформление вклада производится на основании утверждённых Сбербанком «Условий размещения вкладов банка» и «Тарифов БАНКА».

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка «Пенсионный-плюс» рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад «Пенсионный-плюс» в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro «Социальная». Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro «Социальная». У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности «Спасибо от Сбербанка», в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, «Пенсионный-плюс» вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит «Пенсионный-плюс» в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада «Пенсионный-плюс» в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите «Подать заявку» на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада «Пенсионный-плюс» будет оформлена карта Сбербанка Maestro «Социальная» («Активный возраст»). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения «Сбербанк Онлайн». Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса «Мобильный банк» через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика «Активный возраст» могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги «Мобильный банк»;

- в «Сбербанке Онлайн», запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада «Плюс» планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада «Плюс» Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу «Сбербанк Пенсионный-плюс», воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите «Рассчитать». Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада «Пенсионный плюс» или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад «Плюс» предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

Что такое пенсия? | PensionBee

Пенсия — это сбережения, которые вы делаете, чтобы содержать себя в дальнейшей жизни. Возможно, вы получили пенсию от своего работодателя (или прошлых работодателей), и вы также можете создать ее самостоятельно, чтобы получать накопления. Существует три различных типа пенсий, и вы можете иметь несколько видов пенсий, если хотите.

Различные виды пенсий

В Великобритании существует три вида пенсий: государственная пенсия, пенсии на рабочем месте и личные пенсии.Они немного различаются в том, что они предлагают вкладчикам, поэтому вот краткое объяснение каждого из них.

Что такое государственная пенсия?

Государственная пенсия — это, по сути, регулярный платеж, на который люди могут претендовать, достигнув возраста государственной пенсии. Сколько вы получаете, зависит от ваших взносов в национальное страхование, а правительство определяет ваши пенсионные выплаты по кредитам, которые вы накопили на протяжении всей своей жизни.

Что такое пенсия на рабочем месте?

Точно так же, как это звучит, пенсия на рабочем месте организуется через работодателя.Благодаря законодательству об автоматической регистрации, теперь работодатели обязаны устанавливать пенсионные схемы для соответствующих критериям сотрудников, либо по своей собственной схеме, либо по специальному пенсионному обеспечению, либо по схеме, поддерживаемой правительством. Работодатель должен внести минимальный взнос в пенсию на рабочем месте, как и работник. Правительство также вносит свой вклад в вашу пенсию в виде налоговых льгот. Вы сами выбираете, сколько платить в свою пенсию, и ваш пенсионный провайдер требует от правительства налоговых льгот и добавляет их в свой банк.

<

Что такое личные пенсии?

Личная пенсия — это пенсия с установленными взносами, которая означает, что сумма, которую вы получаете при выходе на пенсию, зависит от того, сколько вы заплатили в банк и насколько хорошо ваши инвестиции выполнились. Вы сами выбираете, сколько платить в свою личную пенсию, и ваш пенсионный провайдер требует налоговых льгот и добавляет их в свой банк.

Это три вида пенсий, с которыми вы можете столкнуться как сберегательные, но стоит отметить, что пенсии также могут различаться в зависимости от того, являются ли они установленными или установленными взносами.Вот краткое объяснение того, что означают эти термины.

Что такое пенсии с установленными выплатами?

Пенсии с установленными выплатами — также называемые схемами окончательного оклада — обещают выплачивать пенсионный доход на основе процента от вашей зарплаты. То, что вы получите, зависит от того, сколько времени вы потратили на работу у своего работодателя, и сколько вы зарабатывали, когда уходили с работы. Вне государственного сектора такие пенсии в наше время встречаются довольно редко.

Что такое пенсии с установленными взносами?

Схемы с установленными взносами — это вид пенсии, в которую вы (и, возможно, работодатель) выплачиваете взносы каждый месяц.Как правило, эти взносы инвестируются в акции или облигации, и окончательный размер пенсионного фонда зависит от того, насколько хорошо они будут работать с течением времени. После 55 лет вы можете использовать банк с установленными взносами, чтобы купить аннуитет, который затем будет выплачивать вам доход до конца вашей жизни, или вы можете просто забрать свои деньги по своему усмотрению (с учетом налога).

PensionBee пенсии

PensionBee может найти и перевести ваши старые пенсии в новый персональный план с установленными взносами.Вы можете управлять своими пенсионными сбережениями онлайн в одном месте и использовать пенсионный калькулятор, чтобы установить пенсионную цель и посмотреть, как вы можете ее достичь. Вы можете настроить регулярные взносы и делать разовые платежи быстро и легко с вашего онлайн-счета. Кроме того, существующие клиенты могут загрузить наше приложение в магазинах iTunes и Google Play и использовать его для доступа к своему пенсионному балансу в реальном времени с помощью PensionBee.

Присоединяйтесь к PensionBee прямо сейчас и управляйте своими пенсионными накоплениями.

Последнее изменение: 28-03-2019

,

Что такое пенсия? — Aviva

30 июля 2019 г.

Вообще говоря, пенсия — это эффективный с точки зрения налогообложения способ накопления на пенсию. Существуют различные виды пенсий, в зависимости от ваших обстоятельств. Итак, вот краткий обзор ваших вариантов.

Пенсия на рабочем месте

Это пенсионная схема, которую организует ваш работодатель.Если вам от 22 до государственного пенсионного возраста, вы работаете в Великобритании и зарабатываете более 10 000 фунтов стерлингов в год, ваш работодатель должен зарегистрировать вас по схеме. Процент от вашей зарплаты включается в пенсионную схему каждый день выплаты зарплаты, и ваш работодатель также добавляет деньги в эту схему для вас.

Существует 2 вида пенсии на рабочем месте:

- Пенсионный сбор с установленными выплатами — пенсия, основанная на сумме внесенных в нее денег.Деньги, внесенные в схему, инвестируются пенсионным провайдером. Сумма, доступная вам при выходе на пенсию, зависит от того, сколько было выплачено и насколько хорошо инвестиции выполнили

- Пенсионное обеспечение с установленными выплатами — иногда упоминается как окончательная пенсия по окладу. Деньги, которые вы получаете, не зависят от инвестиций, а зависят от вашей зарплаты, когда вы выходите на пенсию, и от того, как долго вы работали на этого работодателя

Индивидуальная пенсия

Личные пенсии, пенсии заинтересованных сторон и индивидуальные пенсии с самостоятельными инвестициями (SIPP) — это все виды индивидуальных пенсий.

Как часто вы платите, зависит от вас, и то, что вы получите, во многом зависит от того, насколько эффективны ваши инвестиции. Размер вашей пенсии может уменьшаться, а также увеличиваться, и вы можете получить обратно меньше, чем было выплачено.

Другие люди, такие как ваш партнер или работодатель, также могут внести свой вклад в вашу индивидуальную пенсию.

Государственная пенсия

Государственная пенсия — это регулярный платеж правительства. Чтобы получить государственную пенсию, вы должны сначала достичь возраста государственной пенсии, как правило, по крайней мере, с 10 квалификационными годами в вашей записи о государственном страховании. Сумма, которую вы получаете, также основана на вашей записи о государственном страховании, и вы получите полную сумму, если у вас есть 35 или более подходящих лет взносов.

Несмотря на то, что государственная пенсия, вероятно, будет недостаточной для того, чтобы поддерживать вас самостоятельно, она может быть полезным дополнением к вашему пенсионному доходу.

Зачем платить в пенсию?

- Вы получаете налоговые льготы на взносы. Правительство обычно добавляет деньги к вашей пенсии в виде налоговых льгот. Это означает, что они будут прибавлять к вашей пенсии 20 фунтов стерлингов за каждые 80 фунтов стерлингов, в которые вы платите. Если вы платите налог по более высокой ставке, вам, возможно, придется требовать налоговой льготы по более высокой ставке, на которую вы имеете право, через свои декларации по самооценке. Во многих пенсиях на рабочем месте ваши собственные взносы выплачиваются путем «обмена» части вашей заработной платы на дополнительный пенсионный взнос от вашего работодателя. Это означает, что вы сэкономите на этих деньгах налоги и взносы в национальное страхование, так как они пойдут на вашу пенсию.

- Вклад работодателя . При полной автоматической регистрации все работодатели должны вносить взносы в пенсионные программы от имени соответствующих работников. Проконсультируйтесь с вашим работодателем, чтобы узнать, сколько они вложат. Как мы упоминали выше, некоторые работодатели могут также разрешить вам «пожертвовать» или «обменять» часть своей зарплаты в обмен на пенсионные взносы. Таким образом, вы и работодатель сэкономите на налогах и взносах в национальное страхование.

Как выплатить пенсию

- Для индивидуальных и рабочих пенсий вы можете делать регулярные и разовые выплаты.Это будет зависеть от вашего провайдера и типа вашей пенсии, поэтому проверьте заранее, что вы можете платить так, как вы хотите.

- Как правило, вы также можете осуществлять платежи через своего работодателя. Либо взносы будут выплачиваться из вашей заработной платы, либо ваш работодатель будет вносить взносы в вашу пенсию самостоятельно. Поговорите со своим работодателем, чтобы увидеть, что они предлагают

Как вы можете получить деньги из вашей пенсии

Большинство пенсий устанавливают возраст, с которого вы можете начать брать деньги с вашей пенсии.Обычно это где-то между 55 и 65.

У них также будут правила, когда вы можете получать пенсию раньше обычного, например, если вы серьезно заболели или не можете работать.

Когда придет время брать деньги с вашей пенсии, вам нужно решить, как вы хотите это сделать.

- Если вы получили индивидуальную пенсию или пенсию с установленными взносами, вы можете взять до 25% ее стоимости в качестве безналоговой единовременной выплаты. Обычно вы платите налог на остаток, который вы можете либо взять наличными, либо использовать его, чтобы купить гарантированный доход на всю оставшуюся жизнь, оставить вложенные средства и делать регулярные или одноразовые выплаты со временем. Различные способы получения ваших денег имеют разные уровни или риск и безопасность, а также потенциально различные налоговые последствия.Как и во всех решениях о выходе на пенсию, стоит посоветоваться, что лучше для вас лично

- Имея пенсию с установленными выплатами, вы можете принять часть ее стоимости в качестве безналоговой единовременной выплаты, но это будет зависеть от правил вашей схемы. Остальные деньги будут выплачены вам в качестве гарантированного дохода на всю оставшуюся жизнь

Никогда не рано готовить

Чем раньше вы начнете думать о том, что вам понадобится для комфортного выхода на пенсию и откуда будут поступать ваши деньги, тем больший контроль вы сможете иметь в течение этого периода своей жизни.

,

Что такое частная пенсия?

Частные пенсии — это вид пенсии, который вы можете настроить, чтобы сэкономить деньги на пенсию. Их стоимость обычно зависит от того, сколько денег вы заплатили и каковы ваши инвестиции.

Частная пенсия — также называемая личной пенсией — это продукт, который вы можете использовать, чтобы сэкономить деньги на пенсию. Обычно это пенсии с установленными взносами, которые означают, что деньги, которые вы получаете при выходе на пенсию, основаны на деньгах, которые вы заплатили, и эффективности ваших инвестиций.

Как работают частные пенсии

Частные пенсии работают аналогично пенсиям на рабочем месте, но устанавливаются вами, а не вашим работодателем. Вы можете установить регулярные взносы (например, ежемесячно) или сделать одноразовые платежи в свой фонд, и ваш пенсионный провайдер добавит налоговые льготы.

Деньги, которые вы вкладываете в свою личную пенсию, обычно инвестируются в различные активы, такие как акции, облигации, недвижимость и денежные средства. Когда вы начнете свою пенсию, вам, вероятно, будет предоставлен выбор пенсионных фондов, в зависимости от того, какой риск вы готовы принять.

Когда вам исполнится 55 лет, вы можете взять свою частную пенсию единовременно, использовать ее, чтобы купить аннуитет (гарантированный доход) или оставить ее вложенной, а также вывести денежные суммы в случае необходимости через просадку. Вы можете найти более подробную информацию об этом на нашей странице о выплате пенсий.

Наши планы PensionBee — это частные пенсии, которыми вы можете легко управлять онлайн.

Налоговые льготы на частные пенсии

Вы получаете налоговые льготы, когда вы платите в частную пенсию.Ваш провайдер автоматически запросит это по базовой ставке и добавит его в ваш пенсионный фонд.

Вы получаете налоговые надбавки в размере 25% от взносов, которые вы делаете, что означает, что если вы платите 100 фунтов стерлингов в вашу пенсию, HMRC добавляет еще 25 фунтов стерлингов, в результате чего ваш общий взнос составляет 125 фунтов стерлингов.

Налогоплательщики с более высокой и дополнительной ставкой могут требовать дополнительных 25% и 31% соответственно через свои налоговые декларации по самооценке. На 2020/21 год вы можете получить налоговые льготы на ваши пенсионные взносы до 100% от вашей зарплаты или 40 000 фунтов стерлингов (в зависимости от того, что ниже).

Для получения дополнительной информации о выплате пенсии и налоговых льгот см. Нашу страницу о внесении пенсионных взносов.

Кому нужна частная пенсия?

Частные пенсии и пенсии на рабочем месте могут быть хорошим способом накопления на пенсию. Они могут быть очень важны для поддержки любого дохода, который вы можете получать от государственной пенсии, которая в настоящее время составляет всего лишь 9 110,40 фунтов стерлингов в год.

Вы можете открыть частную пенсию, даже если у вас есть пенсия на рабочем месте. Работодатели обязаны вносить взносы в пенсионные планы своих сотрудников в рамках автоматической регистрации, что может сделать пенсии на рабочих местах особенно привлекательными.

Если у вас нет пенсии на рабочем месте — возможно, из-за того, что вы отказались от пенсионного плана вашей компании или вы работаете не по найму, — тогда создание частной пенсии — это один из способов начать ваши пенсионные накопления. Однако не отдавайте предпочтение одному типу пенсии по сравнению с другим и постарайтесь сэкономить как на рабочем месте, так и в частном порядке. В конце концов, работодатели вносят вклад в пенсии на рабочем месте, добавляя в свой горшок немного больше.

PensionBee частные пансионаты

PensionBee может помочь вам объединить ваши пенсии в новые частные пенсионные планы.Нам просто нужно несколько простых деталей, и мы приступим к поиску и переводу ваших старых пенсий. После завершения вы сможете отслеживать свои пенсионные сбережения онлайн, и ваш работодатель также может принять решение о внесении взноса. Зарегистрируйтесь в PensionBee сейчас.

Предупреждение о рисках

Как всегда в случае инвестиций, ваш капитал находится в опасности. Ценность ваших инвестиций может как снизиться, так и вырасти, и вы можете получить меньше, чем вкладываете. Эта информация не должна рассматриваться как финансовый совет.

Последнее изменение: 14-10-2019

,

Надеетесь выйти на 15 800 фунтов стерлингов и прожить еще 20 лет? Вам понадобится полная государственная пенсия плюс частный банк в размере 121 000 фунтов стерлингов.

Автор: Таня Джефферис, для Thisismoney.co.uk

Опубликовано: | Обновлено:

В этом году людям, которым исполнилось 65 лет, понадобится полная государственная пенсия и частный накопительный фонд в размере £ 121 000, чтобы финансировать выход на пенсию продолжительностью 20 лет, согласно новым данным.

Это основано на достижении среднегодового дохода, который люди, ожидающие выхода на пенсию, ожидают получить, который в настоящее время составляет 15 800 фунтов стерлингов, согласно исследованию Prudential «Класс 2014».

Ожидаемая продолжительность жизни через 20 лет после выхода на пенсию является текущей оценкой, предоставленной Управлением национальной статистики, но некоторые люди будут жить еще дольше и, следовательно, нуждаются в большем количестве денег.

Средняя пенсия: люди, выходящие на пенсию в настоящее время, ожидают получать £ 15 800 в год. ожидаемый доход, говорит Prudential.И если вы проживете еще 30 лет, это возрастет до 154 000 фунтов стерлингов.

Prudential предполагает, что вы финансируете свою пенсию путем сочетания полной государственной пенсии и схемы выплаты дохода, которая позволяет вам брать ежегодные суммы из своего пенсионного банка, в то время как остальная часть остается вложенной. Его цифры основаны на ожидаемых темпах роста Фонда пруденциального роста PruFund.

Вместо этого покупка аннуитета гарантировала бы вам доход на всю жизнь, но ставки низкие, а рост занятости упал с тех пор, как реформы «пенсионной свободы» были объявлены в бюджете в марте прошлого года.

В соответствии с пенсионными изменениями канцлера Джорджа Осборна, которые начнутся в апреле следующего года, людям будет разрешено получать доступ ко всему своему пенсионному фонду с 55 лет, и им будет предоставлено гораздо больше полномочий для принятия решений о том, как тратить, сберегать или инвестировать свои деньги.

Винс Смит-Хьюз, эксперт по пенсионным доходам в Prudential, сказал, что его цифры подчеркивают важность принятия решений о пенсионных доходах, которые учитывают риск излишних сбережений.

‘Если пенсионеры решают получать доход непосредственно из своего пенсионного фонда, им необходимо подумать, насколько приемлемым является получение такого уровня дохода в течение продолжительного количества лет.

‘Людям также важно не переоценивать стоимость государственной пенсии, поскольку они отступают, если исчерпывают свой пенсионный фонд. Только государственная пенсия намного ниже уровня дохода, который, по мнению большинства людей, им потребуется для комфортного выхода на пенсию ».

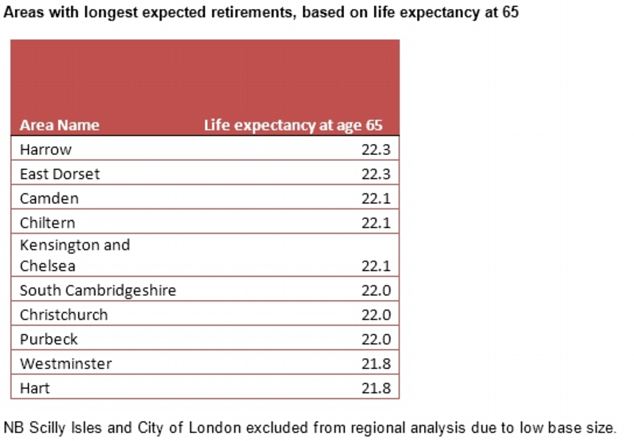

Prudential также подчеркивает, как средняя продолжительность жизни варьируется по стране. Пенсионеры в Восточном Дорсете и Харроу в Лондоне живут в среднем дольше всего — еще 22,3 года после того, как им исполнится 65 лет. См. Таблицу ниже.

Источник: Prudential

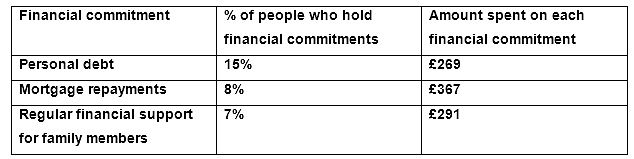

Отдельные данные, опубликованные сегодня, показывают, что многие люди испытывают финансовые трудности после выхода на пенсию. По данным исследования Fidelity Worldwide Investing, более четырех миллионов человек уходят с работы по крайней мере с одним финансовым обязательством, которое вынуждает их выплачивать в среднем 332 фунта в месяц.

Распространенным финансовым бременем является обслуживание непогашенного долга и поддержка членов семьи. Смотрите таблицу ниже.

Алан Хайам, директор по пенсионному обеспечению Fidelity, предполагает, что предстоящие реформы пенсионной свободы могут помочь людям быстрее избавиться от долгов благодаря доступу к своим пенсионным накоплениям.

«Дорогой долг может привести к тому, что финансы людей быстро превратятся в ужасное место, поэтому, как правило, целесообразно как можно быстрее погасить долг».

Финансовая нагрузка: Fidelity рассмотрела вопрос о денежном бремени, которое люди все еще имеют при выходе на пенсию.

Некоторые ссылки в этой статье могут быть партнерскими ссылками. Если вы нажмете на них, мы можем получить небольшую комиссию. Это помогает нам финансировать This Is Money и сохранять их бесплатными для использования. Мы не пишем статьи для продвижения товаров.Мы не позволяем каким-либо коммерческим отношениям влиять на нашу редакционную независимость.