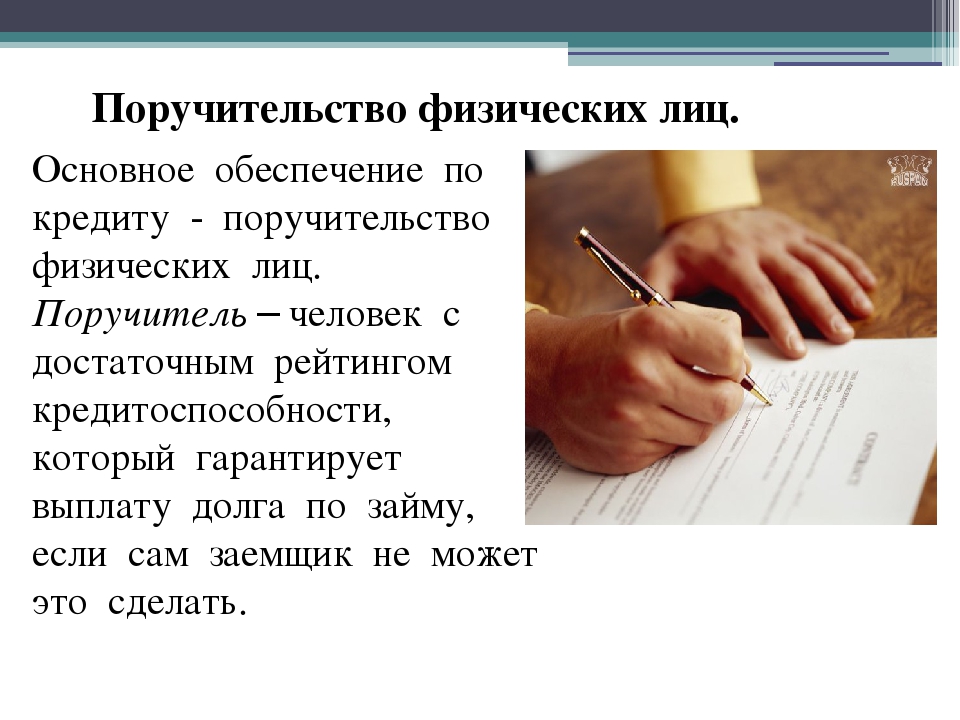

Кто такой поручитель по кредиту: Друг просит стать поручителем по кредиту. Чем мне это грозит?

Что ждёт поручителя по кредиту и другим договорам

Есть заблуждение, что быть поручителем по кредиту — просто бумажная формальность. Это не так.

Поручительство — это серьёзная ответственность по чужому долгу. Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

💸 О поручительстве на юридическом языке написано в § 5 Гражданского кодекса.

💸 Спорные моменты разъяснил ВАС в Постановлении Пленума № 42.

💸 Суть поручительства простым языком на интересных примерах — в нашей статье.

Поручитель соглашается погасить чужой долг

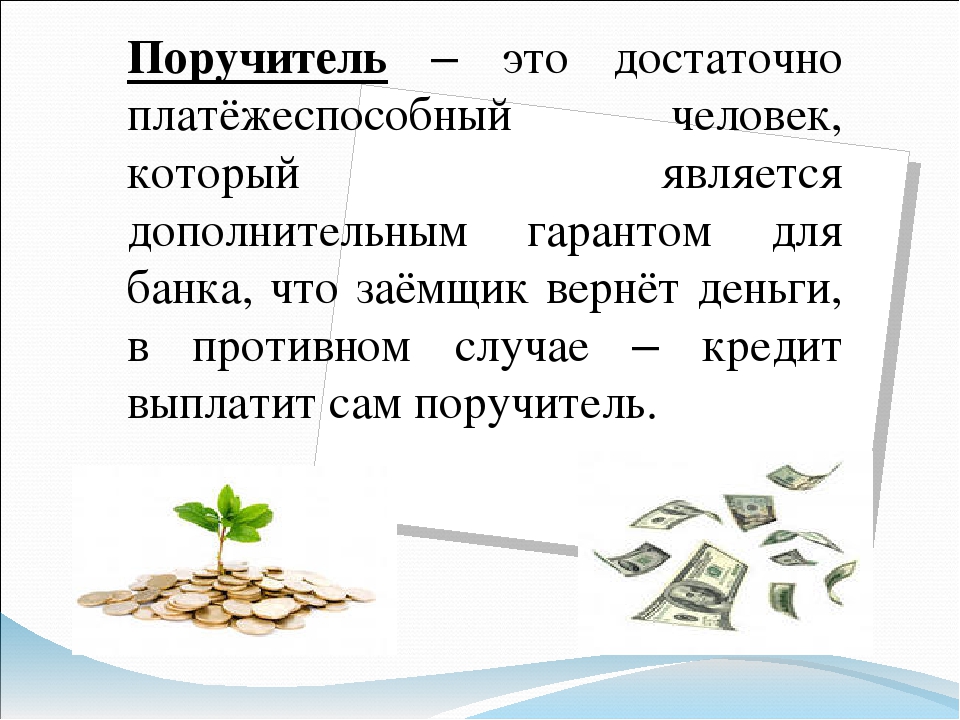

Поручительство — это обещание погасить чужой долг, если должник не заплатит.

Чаще всего поручительство требуют банки, когда дают кредит. Но нередко на нём настаивают поставщики, подрядчики и перевозчики для гарантии оплаты. Оба варианта одинаково ответственны.

Выплата долга — ещё не всё. Поручитель платит пени за просрочку и убытки, например, на юристов, когда кредитору пришлось идти в суд. Он рискует отдать значительно больше денег, чем брал должник.

Он рискует отдать значительно больше денег, чем брал должник.

На поручительство оформляют договор. В нём пишут, что поручитель отвечает перед кредитором за конкретный долг должника. Устное обещание не работает.

Если все хорошо и должник заплатил, поручительство снимается.

Поручительство действует после прекращения сотрудничества

В жизни предприниматели соглашаются платить за кого-то другого, когда есть общий экономический интерес. Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Тут важно знать, что прекращение общих дел не отменяет поручительства. Так пояснено в п. 9 Постановлении Пленума № 42. Поручительство — это реальное и строгое обязательство.

От поручительства нельзя отказаться, если передумали

Поручитель не может отказаться от договора. Пока кредитор не получит свои деньги, поручительство действует.

Однако срок, в течение которого кредитор может спросить деньги с поручителя, ограничен. Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Срок поручительства записывают в договор. Без срока у кредитора есть год с даты просрочки, чтобы подать в суд. А если оплата не привязана к точной дате, то два года с даты подписания договора.

Поручительство не прекращается смертью должника или самого поручителя. Долг переходит к наследникам.

Бывает, банк повышает проценты по кредиту. И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

В общем, договор поручительства практически неубиваем.

Если поручитель не заплатит добровольно, кредитор взыщет деньги через суд

Обычно поручители несут субсидиарную ответственность. Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

На практике выходит, что снимают деньги или описывают имущество именно у поручителя. С должником и так понятно, что платить ему нечем или известно, что он официально банкрот.

Поручитель же получает арест карты, звонки коллекторов и ограничение на выезд из страны. А если спор был с банком, то вдобавок испорченную кредитную историю.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

💰 Судебное дело с поручителем по кредиту

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

🛒 Судебное дело с поручителем по поставке

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели. Перед поставщиком поручился учредитель.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

👷♂️ Судебное дело с поручителем по подряду

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

ООО ремонт подрядчику не оплатило. А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

Заплативший долг поручитель может требовать деньги с должника

Когда поручитель заплатил кредитору, он вправе требовать эти деньги с процентами от должника.

Добровольно должники с финансовыми проблемами не платят. Поэтому поручители обычно судятся, получают исполнительные листы и через приставов пытаются вернуть деньги.

С должниками в банкротстве хуже. Там надо собирать документы, включаться в реестр и следить за распродажей имущества. Возврат денег похож на лотерею — как повезёт.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо.

Но стоит помнить, что после прекращения партнёрства поручительство останется.

Но стоит помнить, что после прекращения партнёрства поручительство останется. - Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Но стоит помнить, что после прекращения партнёрства поручительство останется.

Но стоит помнить, что после прекращения партнёрства поручительство останется.

5 фактов о поручительстве: это должен знать каждый

Перед тем, как с готовностью подмахнуть пару бумажек в банке, прочитайте, что означает кредитная сделка для поручителя.

Поручитель обязуется вернуть деньги самостоятельно, если заемщик перестанет погашать кредит. Добровольный помощник за свое содействие в получение займа ничего не получает. При подписании договора поручительства «по дружбе» ему перепадает только груз ответственности.

Зачем собирать те же справки, что и заемщику?

На поручителя при подаче заявки необходимо собрать такой же пакет документов, как и на заемщика. Почему? Просто он в какой-то момент может занять место плательщика.

Доходов поручителя должно хватать на обслуживание запрашиваемых обязательств. Поэтому банк требует, чтобы его зарплата соответствовала размеру ежемесячных платежей.

Достаточная платежеспособность гаранта позволяет обеспечить возврат заемных средств, даже при проблемах с деньгами у фактического заемщика.

При этом доход поручителя не позволяет увеличить доступную сумму кредита – он не будет платить по графику вскладчину с заемщиком. Платить они будут лишь по отдельности – либо тот, кто деньги в банке брал, либо тот, кто за него поручился.

Банк готов дать больше, когда созаемщики планируют платить из общего бюджета, а не только если поручитель обещает подменять заемщика в случае просрочек.

Когда приходится платить по чужим долгам?

Поведение кредитора по отношению к поручителю зависит от вида ответственности:

- При возникновении просрочки поручителю наравне с заемщиком нужно решать финансовые проблемы. Сразу при возникновении проблем с внесением очередного платежа кредитор направляет требование заплатить за заемщика. Это – солидарная ответственность.

- Только когда доказана неплатежеспособность заемщика, по его кредитам будет обязан платить поручитель. Основанием для обращения к поручителю при взыскании долга является решение суда. Это – ответственность субсидиарная.

В первом случае поручитель автоматически заменяет заемщика при любых финансовых неурядицах, во втором – выполняет свои обязанности только, если тот точно не в состоянии справиться.

Тип ответственности установлен в договоре поручительства. По умолчанию она солидарная. Банк-кредитор при солидарной ответственности может взыскивать деньги в счет долга одновременно с заемщика и с поручителя, либо только с последнего, если это проще.

Как поручительство повлияет на кредитную историю?

Поручительство фиксируется в кредитной истории. В досье появится отметка об имеющихся обязательствах перед банком – на всю сумму кредита. Оно будет учтено в качестве полноценной долговой нагрузки.

Причем не будет уточнений: брал он эти деньги для себя или просто кому-то помог.

Если поручитель обратится за кредитом на собственные нужды, потенциальный кредитор обязательно включит в расчет платежеспособности все чужие займы и долги, по которым тот подрядился помогать. Наличие договоров поручительства уменьшает доступную сумму заемных средств.

Результаты сделки также будут отражены в кредитной истории. Сотрудничество с банком пройдет хорошо – это станет плюсом для репутации как заемщика, так и поручителя. Начнутся проблемы с погашением – они скажутся на кредитных историях обоих.

Как отказаться от поручительства?

Избавиться от лишнего финансового груза можно при наличии соответствующих оснований для расторжения договора поручительства:

- полное погашение долга;

- изменение условий кредитного договора, о котором поручитель не был предупрежден;

- истечение срока поручительства, а в случае, когда это не указано – если кончился период возврата кредита и за год кредитор не предъявил поручителю иск;

- переход долга к другому лицу, в том числе к наследникам после смерти заемщика.

Если заемщик умер, а поручитель погасил за него кредит, то он впоследствии имеет право обратиться к наследникам через суд для взыскания понесенных трат.

Кто возместит убытки, если пришлось возвращать не свои долги?

После выполнения своих обязательств по погашению долга у поручителя есть шанс вернуть потраченные деньги. Он, а не банк, становится кредитором для заемщика и право требования переходит к нему.

Добросовестный поручитель вправе обратиться в суд для получения компенсации от нерадивого заемщика. Он может требовать возмещения всей потраченной суммы на возврат чужого кредита, а также других расходов, возникших в связи с выполнением обязанностей поручителя.

Взыскать деньги с того, на кого махнули рукой сам кредитор, коллекторы и приставы, сложно, но иногда это удается.

Поручительство – важное решение. Чужие долги помешают самому поручителю оформить нужный кредит для своей семьи, могут отрицательно сказаться на кредитной истории и испортить отношения с заемщиком.

Целесообразно идти на такой шаг, если вы готовы оплатить финансовые обязательства и без всяких бумажек, помогая родным и близким, выручая друзей при финансовых затруднениях. Но допускать вмешательства посторонних в свой бюджет недальновидно.

Помните, что поручительство — не простое одолжение знакомым или коллегам. Это – полноценный долг перед банком, возврата которого могут потребовать в самый неожиданный момент.

Поручительство: что нужно знать | Swedbank blogs

К сожалению, не все понимают, что, дав согласие стать поручителем по кредиту для другого человека, они берут на себя все обязательства по кредитному договору, включая выплату долга, если сам заемщик сделать это не сможет

Как показал проведенный Институтом финансов Swedbank опрос, у жителей Латвии не хватает понимания относительно принятия на себя обязательств по договору поручительства. Примечательно, что жители, сами имеющие просроченные платежи, отличаются готовностью стать поручителями для дальних родственников, друзей, коллег и просто знакомых, причем зачастую без особых раздумий, ссылаясь на то, что людям надо помогать.

В последнее время при выдаче более крупных займов кредиторы все чаще привлекают не поручителя, а солидарного заемщика, стремясь еще больше подчеркнуть суть совместных обязательств. То есть, заключаемый договор возлагает как на главного, так и на солидарного заемщика одинаковые права и обязанности, а это означает, что поручитель или солидарный заемщик несут равную финансовую ответственность по кредиту.

«Поручительство по кредитным обязательствам другого человека — это серьезное решение, требующее тщательного изучения обстоятельств и осознания возможных последствий, так как, взяв на себя эти обязательства, поручитель должен будет из собственных средств оплатить чужой долг, если сам заемщик по какой-то причине этого не сделает. Однако мы видим, что понимания уровня ответственности поручителя сильнее всего не хватает именно той части общества, которая сама испытывает проблемы с финансовой грамотностью и платежной дисциплиной», — признает Эвия Кропа, эксперт Института финансов Swedbank.

Чтобы рука помощи, протянутая заемщику, не обернулась удавкой чужого долга для самого поручителя, эксперт рекомендует перед принятием решения тщательно взвесить следующие вопросы:

- Чем вызвана просьба о поручительстве? Если причина кроется в плохой платежной дисциплине заемщика и просроченных им платежах, становиться поручителем рискованно и необходима тщательная оценка обстоятельств, так как вероятность того, что и по своим новым долгам заемщик не будет платить вовремя, и поручителю придется делать это за него, значительно выше. То же самое касается случаев, когда доходы заемщика вызывают сомнения в его способности единолично взять в долг крупную сумму. Другое дело, если речь идет о членах одного домохозяйства, когда кредит берется на общие нужды или поручительство дается по студенческому кредиту собственного ребенка — тогда этот шаг совершенно обоснован;

- Каковы условия договора? Поручитель, как и заемщик, должен тщательно ознакомиться со всем условиями договора и совершенно четко представлять все возможные последствия и потенциальную ответственность, полностью или частично возлагаемую на поручителя;

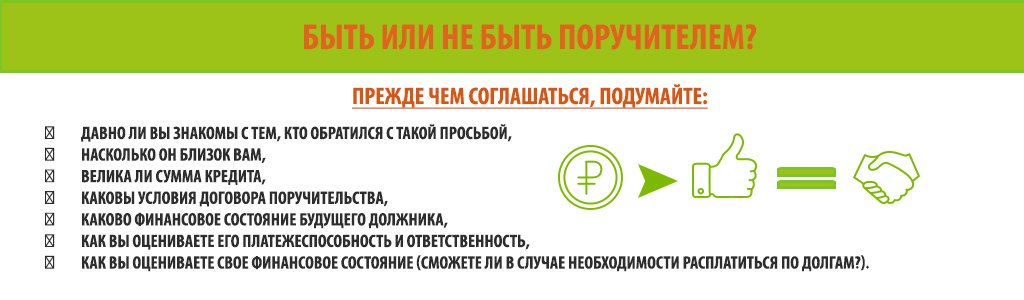

- Какие суммарные обязательства вы можете себе позволить при имеющихся доходах? Обязательства по чужому кредиту могут стать серьезным препятствием в ситуации, если заем потребуется самому поручителю. Объем поручительства непосредственно влияет на вашу кредитоспособность, поэтому важно понимать, какие суммарные обязательства вы можете себе позволить при имеющихся доходах, чтобы свои и чужие кредиты не подорвали вашу финансовую стабильность;

- Будет ли вам под силу выплатить долг, поручителем по которому вы являетесь? В жизни случаются совершенно непредвиденные события, поэтому в момент принятия на себя обязательств по чужому кредиту надо быть готовым и к тому, что возвращать долг частично или полностью придется все-таки вам, даже если поначалу такая вероятность кажется ничтожной. Так что, откликаясь на просьбу о поручительстве, надо со всей серьезностью оценить свои возможности в будущем этот кредит возвратить;

- Готовы ли вы к долгосрочным обязательствам? Подписанный договор поручительства отозвать невозможно. То есть, передумать уже не получится, если только не удастся привлечь вместо себя другого поручителя, причем согласиться с этими изменениями должны и две другие стороны договора — кредитор и сам заемщик.

Объем поручительства непосредственно влияет на вашу кредитоспособность, поэтому важно понимать, какие суммарные обязательства вы можете себе позволить при имеющихся доходах, чтобы свои и чужие кредиты не подорвали вашу финансовую стабильность;

Объем поручительства непосредственно влияет на вашу кредитоспособность, поэтому важно понимать, какие суммарные обязательства вы можете себе позволить при имеющихся доходах, чтобы свои и чужие кредиты не подорвали вашу финансовую стабильность;как не испортить свою жизнь чужими долгами

Чем рискует поручитель по кредиту, почему опасно им становиться и можно ли избежать проблем, если заёмщик перестанет платить? Объясняют эксперты.

Зачем связываться с чужими долгами

Согласно Гражданскому кодексу РФ, поручитель — это человек, который обязан вернуть кредитору, то есть банку, полностью или частично средства должника, если тот вдруг не исполнил обязательства, возложенные на него кредитным договором. Условия закрепляются договором поручительства.

В этом риск и опасность — поручитель отвечает перед кредитором в тех же пределах и размерах, что и заёмщик. Если заёмщик окажется неплатёжеспособным либо несерьёзным человеком, то банк имеет право подать исковое заявление как к заёмщику, так и к поручителю, — говорит адвокат Антон Самоха.

Наличие поручителя по кредиту выгодно только банкам. Таким образом, они хотят обезопасить себя от невозврата кредита, то есть минимизировать свои риски. И в случае чего поручитель обязан будет выплатить кредитору не только сумму займа, но и проценты, а также возместить судебные издержки по взысканию долга и другие убытки кредитора. Если поручителей несколько, они отвечают перед кредитором солидарно.

И в случае чего поручитель обязан будет выплатить кредитору не только сумму займа, но и проценты, а также возместить судебные издержки по взысканию долга и другие убытки кредитора. Если поручителей несколько, они отвечают перед кредитором солидарно.

Чаще всего поручительство требуется при выдаче долгосрочных целевых, а также средних и крупных по сумме кредитов, например, при оформлении ипотеки.

Если вас просят стать поручителем

Ваш друг берёт кредит для открытия бизнеса и просит вас стать поручителем. Тщательно подумайте: готовы ли вы выплачивать чужой долг? Вы уже поручились за знакомого, который купил квартиру в ипотеку, а потом потерял работу и не может платить? Готовьтесь делать это за него. А если откажетесь — лишитесь имущества.

Обычно поручителями по кредиту становятся близкие родственники или близкие друзья. Но стоит ли соглашаться на это?

Говорят, что не нужно давать в долг близким друзьям. Также и с поручительством. Если не хочешь испортить отношения — лучше поручителем не становиться.

Конечно, когда речь идёт о близких родственных отношениях дети-родители, это другое дело, — говорит управляющий компании «Ефимов и партнёры» Олег Ефимов.

Конечно, когда речь идёт о близких родственных отношениях дети-родители, это другое дело, — говорит управляющий компании «Ефимов и партнёры» Олег Ефимов.В юридической практике Ефимова были самые разные случаи. Например, поручителями по миллионным кредитам становились генеральные директора компаний, которые поручались за собственника и потом оказывались в огромных долгах.

В бизнесе принято за это брать деньги. Это услуга, как и банковская гарантия или страхование. Но наш менталитет не позволяет брать деньги у близких, хотя риски они несут огромные. А можно было бы сказать: «Давай, полпроцента в год и я согласен, — говорит директор юридической фирмы «Солнцев и партнёры» Станислав Солнцев.

Проблема в том, что, в договоре с банком указаны конкретные условия поручительства, а значит, потом бесполезно оспаривать их в суде. Ведь всё по закону. И помимо всех платежей на поручителя может лечь ещё и неустойка в договоре поручительства, — говорит Солнцев.

Есть по основному кредитному договору, есть проценты, есть неустойка — и это выставляют поручителю, то есть ещё один важный момент, о котором не все знают: в договоре поручительства может быть указана ещё одна неустойка — за то, что поручитель вовремя не заплатил за заёмщика. Это распространённая ситуация. И важно понять, в какой момент поручителю прислали письмо счастья, не пропустить его, — отмечает Солнцев.

Если вы всё-таки решились

Совершенно не значит, что ваш родственник или друг, чьим поручителем вы стали, разорится, потеряет работу или окажется мошенником и скроется в неизвестном направлении. Поэтому россияне, в надежде на лучшее, идут в поручители.

Если вы тоже решились, тщательно взвесьте все за и против. Очень важно узнать всю информацию о кредите: о сумме, процентах, сроках. Также важно понимать всё о заёмщике — сколько он зарабатывает, где живёт, каково его семейное положение.

Это доверие и ещё раз доверие.

Нужно смотреть, чтобы у заёмщика был постоянный источник дохода или имущество, пенсия или хорошая работа, которую он бы боялся потерять, — говорит Антон Самоха.

Нужно смотреть, чтобы у заёмщика был постоянный источник дохода или имущество, пенсия или хорошая работа, которую он бы боялся потерять, — говорит Антон Самоха.Обязательно сохраняйте все документы по кредиту, а после его погашения получите справку об этом в банке.

Взвесьте свои финансовые возможности на тот случай, если кредит придётся выплачивать именно вам.

В крайнем случае вы, как поручитель, можете себя обезопасить в рамках кредитного договора — это допускает законодательство. Например, можно застраховать себя на определённую сумму. Также можно ограничить поручительство по времени. Словом, оговорить срок, в течение которого вы готовы нести ответственность. Есть вариант договориться с заёмщиком о том, чтобы он не продавал ценности, не выезжал за границу определённое время, не брал сторонних займов. Кроме того, можно потребовать от получателя кредита, чтобы он регулярно отчитывался о своих доходах и расходах, — советуют эксперты портала «Сравни.

Ру».

Ру».А права у поручителя есть?

Если поручителю пришлось выплатить долг за заёмщика, он может отсудить у него свои средства — все понесённые убытки, в том числе и проценты. Однако, такая возможность появится лишь тогда, когда поручитель полностью расплатится с кредитом.

Прекратить поручительство можно, если имели место изменения в договоре, о которых поручителя не предупредили, — говорит Ефимов.

При существенном изменении условий договора, если поручителя не ввели в курс дела, то обязательство считается прекращённым. По закону, должник и кредитор должны получить согласие на изменение основного обязательства. Но это, скорей, исключительные случаи. И, мне кажется, единственный способ избежать проблем — вообще не поручаться за кого-либо, — отметил юрист.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

|

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет

|

Сумма, грн.

|

Налоговый учет

| ||

|

Дт

|

Кт

|

ВД

|

ВР

| |||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Получен кредит

|

311

|

601

|

100000

|

—

|

—

|

|

2

|

Начислены проценты по кредиту

|

951

|

684

|

20000

|

—

|

20000*

|

|

* Отражаются в строке 04.

| ||||||

|

3

|

Часть кредита погашена (погасить остальную часть нет

|

601

|

311

|

60000

|

—

|

—

|

|

4

|

Часть процентов погашена (погасить остальную часть нет

|

684

|

311

|

15000

|

—

|

—

|

|

5

|

Начислена задолженность перед поручителем (на погашенную

|

601

|

685

|

40000

|

—

|

—

|

|

6

|

Начислена задолженность перед поручителем (на погашенную

|

684

|

685

|

5000

|

—

|

—

|

|

7

|

Последующий расчет с поручителем:возмещение расходов на

|

685

|

311

|

45000

|

—

|

—

|

|

8

|

Начислена задолженность перед поручителем

|

949

|

631

|

1000

|

—

|

1000

|

|

9

|

Отражена сумма налогового кредита в составе стоимости

|

641

|

631

|

200

|

—

|

—

|

|

10

|

Последующий расчет с поручителем:выплата вознаграждения

|

631

|

311

|

1200

|

—

|

—

|

|

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет

|

Сумма, грн.

|

Налоговый учет

| ||

|

Дт

|

Кт

|

ВД

|

ВР

| |||

|

1

|

Заключен договор поручительства с банком

|

05

|

—

|

100000

|

—

|

—

|

|

2

|

Погашена часть кредита и часть процентов по кредиту,

|

685

|

311

|

45000

|

—

|

—

|

|

3

|

Списаны гарантии по договору поручительства

|

—

|

05

|

100000

|

—

|

—

|

|

4

|

Начислена задолженность должника по компенсации

|

377

|

685

|

45000

|

—

|

—

|

|

5

|

Погашена задолженность должником по компенсации расходов

|

311

|

377

|

45000

|

—

|

—

|

|

6

|

Начислена задолженность должника по оплате услуги

|

377

|

703

|

1200

|

1000

|

—

|

|

7

|

Отражена сумма обязательств по НДС

|

703

|

641

|

200

|

—

|

—

|

|

8

|

Погашена задолженность должником по оплате услуги

|

311

|

377

|

1200

|

—

|

—

|

|

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет

|

Сумма, грн.

|

Налоговый учет

| ||

|

Дт

|

Кт

|

ВД

|

ВР

| |||

|

1

|

Получен товар от кредитора

|

281

|

631

|

100000

|

—

|

100000

|

|

2

|

Начислен налоговый кредит по товару (при наличии

|

641

|

631

|

20000

|

—

|

—

|

|

3

|

Поручитель исполнил перед кредитором обязательства по

|

631

|

685

|

120000

|

—

|

—

|

|

4

|

Последующий расчет с поручителем:возмещение расходов на

|

685

|

311

|

120000

|

—

|

—

|

|

5

|

Начислена задолженность перед поручителем (на сумму

|

949

641

|

631

631

|

1000

200

|

—

—

|

1000

—

|

|

6

|

Последующий расчет с поручителем:выплата вознаграждения,

|

631

|

311

|

1200

|

—

|

—

|

|

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет

|

Сумма, грн.

|

Налоговый учет

| ||

|

Дт

|

Кт

|

ВД

|

ВР

| |||

|

1

|

Заключен договор поручительства с кредитором

|

05

|

—

|

120000

|

—

|

—

|

|

2

|

Погашена задолженность за товар, которую не смог

|

685

|

311

|

120000

|

—

|

—

|

|

3

|

Списаны гарантии по договору поручительства

|

—

|

05

|

120000

|

—

|

—

|

|

4

|

Начислена задолженность должника по компенсации расходов

|

377

|

685

|

120000

|

—

|

—

|

|

5

|

Получена от должника компенсация расходов на оплату

|

311

|

377

|

120000

|

—

|

—

|

|

6

|

Начислена задолженность должника по оплате услуги (на

|

377

703

|

703

641

|

1000

200

|

1000

—

|

—

—

|

|

7

|

Погашена задолженность должником по оплате услуги (на

|

311

|

377

|

1200

|

—

|

—

|

Право. Золотой фонд

Право. Золотой фонд 553 ГКУ). Если должник нарушает свое

553 ГКУ). Если должник нарушает свое

Что

Что

Сомнений не столько в

Сомнений не столько в

7.9.1 и 7.9.2

7.9.1 и 7.9.2

В

В

(в том числе НДС

(в том числе НДС

13

13

Чаще всего речь

Чаще всего речь

). Обязательство по оплате товара

). Обязательство по оплате товара

Он состоит в том,

Он состоит в том,

01.2003 г. № 26).

01.2003 г. № 26).

должно ли

должно ли

Выступая поручителем,

Выступая поручителем,

Логика рассуждений может быть такой. Гражданское законодательство

Логика рассуждений может быть такой. Гражданское законодательство

Вряд ли даже налоговый

Вряд ли даже налоговый

Оцениваем риски при привлечении финансирования на развитие бизнеса

Как предпринимателю сохранить компанию и не лишиться свободы после получения кредита или использования альтернатив банковскому финансированию?

Малому и среднему бизнесу для развития часто необходимо быстрое и недорогое финансирование. Но получить денежные средства, особенно значительные суммы, обычно сложно. Однако это не означает отсутствие возможности. Тем более что со стороны государства принимаются меры для улучшения ситуации. Например, с этого года банки могут получать субсидии, если предоставляют предпринимателям кредиты по льготной процентной ставке. Как стать участником новой кредитной программы для малого бизнеса – можно узнать, ознакомившись с публикацией «Владельцам малых предприятий станет проще привлечь средства на развитие».

Например, с этого года банки могут получать субсидии, если предоставляют предпринимателям кредиты по льготной процентной ставке. Как стать участником новой кредитной программы для малого бизнеса – можно узнать, ознакомившись с публикацией «Владельцам малых предприятий станет проще привлечь средства на развитие».

Вместе с тем необходимо знать, каким критериям должны отвечать предприниматель и бизнес, чтобы получить кредит, какие дополнительные гарантии для этого следует предоставить, какие имеются альтернативные способы привлечения финансирования и чем они могут быть выгоднее. Еще важнее анализировать правовые риски и оценивать возможные последствия. Нельзя забывать, что привлечение финансирования открывает новые возможности, но поспешные решения могут лишить предпринимателя не только бизнеса и имущества, но и свободы.

Что надо знать о поручительстве и залоге?

Чтобы коммерческую организацию рассматривали в банке как заемщика, необходимо предоставить подтверждение того, что компания ведет безубыточную деятельность – чаще не менее 12 месяцев. И этим список требований не ограничивается. Предприниматель должен быть готов предоставить поручительство и залог.

И этим список требований не ограничивается. Предприниматель должен быть готов предоставить поручительство и залог.

Вопросы поручительства регулируются ст. 361–367 ГК РФ. Дополнительные разъяснения можно найти в Постановлении Пленума ВАС РФ от 12 июля 2012 г. № 42 «О некоторых вопросах разрешения споров, связанных с поручительством». Поручительство представляет собой обязательство поручителя возвратить кредитору долг заемщика, если последний окажется неплатежеспособным. Банки часто требуют поручительство не только генерального директора, но еще и собственников или даже членов семьи гендиректора и учредителей. При этом поручителю придется солидарно или субсидиарно отвечать за долги по кредиту, даже если с заемщиком его уже ничего не будет связывать.

Солидарное поручительство предполагает возможность кредитора в случае нарушения обязательств со стороны заемщика истребовать сумму как с него, так и с поручителя или предъявить требования к обоим. Если этот вопрос будет решаться в судебном порядке, исполнительный лист суд выдаст на всю сумму с требованием к должнику и поручителю. С этим документом кредитор сможет обратиться в банк или в службу судебных приставов, чтобы принудительно взыскать задолженность.

С этим документом кредитор сможет обратиться в банк или в службу судебных приставов, чтобы принудительно взыскать задолженность.

Предприниматель, который вынужден выступить в роли поручителя, должен помнить о том, что поручительство предполагается солидарное, если не оговорено иное. Но есть возможность ограничить объем обеспечиваемых поручительством требований. Например, договор поручительства может быть заключен под отлагательным или отменительным условием. Это значит, что он вступит в силу или прекратит свое действие при наступлении определенных обстояльств – допустим, при выходе учредителя из состава участников общества. Не стоит забывать, что поручительство может распространяться только на часть обязательств.

Кроме того, в договоре можно предусмотреть субсидиарное поручительство. Оно предполагает взыскание с поручителя только в случае, если не увенчалось успехом взыскание с должника.

Чтобы получить в банке кредит или заем, поручительства обычно недостаточно. При поручительстве без залога предприниматель может рассчитывать только на овердрафт, который чаще составляет около половины среднемесячного оборота по счету компании за последние три месяца. Для получения значительной суммы необходимо предоставить залог. Это один из способов обеспечения обязательств. Правовые особенности залога регламентируются ст. 334–358.18 ГК РФ.

При поручительстве без залога предприниматель может рассчитывать только на овердрафт, который чаще составляет около половины среднемесячного оборота по счету компании за последние три месяца. Для получения значительной суммы необходимо предоставить залог. Это один из способов обеспечения обязательств. Правовые особенности залога регламентируются ст. 334–358.18 ГК РФ.

Чем может быть опасно предоставление поручительства и залога?

С проблемами предприниматели сталкиваются, когда слишком увлекаются проектом, не просчитывают все варианты, соглашаются на невыгодные условия или не читают многостраничный договор, давая поручительство или предоставляя залог. Часто это связано с тем, что бизнесмен доверяет своим штатным юристам, которые не всегда компетентны. Не исключена и умышленная халатность с их стороны. Она может выражаться в заключении сделки, которая предусматривает заведомо невполнимые обязательства и в итоге приведет к штрафным санкциям, возможны также удлиненный срок поручительства, внесудебный порядк изъятия залога и др.

Кроме того, предприниматели порой доверяют устным договоренностям. В подобных случаях события могут развиваться так: неисполнение обязательств, прописанных на бумаге, приведет к банкротству компании и возбуждению уголовного дела с привлечением к ответственности предпринимателя, который искренне полагает, что прав, поскольку устных-то договоренностей он не нарушал. При этом суд будет руководствоваться подписанными документами, а не устными показаниями.

Стоит учитывать, что компании часто привлекают десятки и сотни миллионов. Потому всегда есть риск, что в отношении бизнесмена, предоставившего поручительство, будет возбуждено исполнительное производство на многомиллионные суммы. Это значит, что на счета предпринимателя будет наложен арест, как и на его имущество, в том числе на транспортные средства и доли в компании. Более того, оно и вовсе может быть изъято. Также могут ограничить выезд за рубеж. Партнеры и контрагенты начнут ставить под сомнение платежеспособность предпринимателя. Имущества может оказаться недостаточно для покрытия долгов, а это не оставит возможности для получения нового финансирования. Все это отрицательно скажется на бизнесе.

Случается, что собственник компании, предоставивший поручительство или залог, не следит за действиями наемного директора. Потому привлеченные денежные средства могут быть потрачены впустую, а собственнику придется лично покрывать долг и лишиться имущества. Особенно серьезно стоит вопрос, когда закладывалось единственное жилье. И даже если суд признает директора виновным в совершении действий, направленных на причинение вреда компании, собственнику это не поможет избежать финансовой и имущественной ответственности. Это объясняется тем, что суд в случае отсутствия нарушений со стороны кредитора будет защищать его интересы, ведь он не может отвечать за действия компании-должника. А вот поручителя с директором явно связывают доверительные отношения, если он выразил готовность нести ответственность по его обязательствам.

Необходимо также помнить об иных рисках, связанных с предоставлением залога. Часто на балансе компании не числится пригодное для залога имущество. А поскольку залогодателем не обязательно должен выступать заемщик, т.е. организация, бизнесмен нередко закладывает свое личное имущество. В качестве залога банки предпочитают видеть ликвидную недвижимость. Автомобили для этого обычно не подходят, даже дорогостоящие. В такой ситуации предприниматель иногда вынужден закладывать свою единственную квартиру или дом. При этом залогодатели нередко жалуются на значительное занижение реальной стоимости залога. Имущество оценивается обычно по цене ниже рыночной. Кредит выдается примерно в размере 50% от суммы оценки. Из-за обесценивания залога предприниматель не получает необходимую сумму для развития бизнеса, а в случае его неплатежеспособности часть долга может остаться даже после реализации заложенного имущества. Поэтому рекомендуется внимательно читать договор и не допускать передачи в залог имущества по существенно заниженной стоимости. Помните: запуск проекта с недостаточным финансированием может привести к убыткам, банкротству и неисполнению обязательств.

Помните: запуск проекта с недостаточным финансированием может привести к убыткам, банкротству и неисполнению обязательств.

К чему приведет банкротство компании и предпринимателя, не справившегося с обязательствами?

Даже отсутствие поручительства не всегда избавит предпринимателя от обязанности лично выплачивать привлеченное в компанию заемное финансирование. Например, при признании организации банкротом или исключении компании-должника из ЕГРЮЛ. Долг в таких случаях переходит к предпринимателю в порядке субсидиарной ответственности. И он не может быть списан в случае личного банкротства предпринимателя. Более того, появится запрет участвовать в управлении юридического лица, т.е. предприниматель лишается права создавать новый бизнес и руководить им в течение трех лет. Могут быть наложены и иные ограничения, которые описаны в ст. 213.30 Федерального закона от 26 октября 2002 г. № 127-ФЗ (ред. от 27 декабря 2018 г.) «О несостоятельности (банкротстве)».

Если предприниматель не смог обеспечить взятых на компанию финансовых обязательств, то возможно и возбуждение уголовного дела. Это чаще происходит, когда сумма долга большая, а кредитор крайне негативно настроен, что обычно объясняется поведением бизнесмена. Статья 159 УК РФ позволяет квалифицировать неисполнение обязательств как хищение денежных средств, совершенное путем обмана или злоупотребления доверием. Следствие в данном случае будет настаивать на том, что умысел был направлен на завладение деньгами при отсутствии намерения исполнить обязательство, что было обманным путем прикрыто договорными отношениями. О последствиях возбуждения уголовного дела и привлечения предпринимателя в качестве обвиняемого можно рассказывать долго. Главное – риск оказаться в СИЗО в связи с избранием меры пресечения в виде заключения под стражу и арест имущества. Это полностью парализует деятельность предпринимателя и лишит его возможности решать вопрос мирным путем, скажется на репутации, приведет к потере доверия и, хуже того, нескольких лет жизни, проведенных в СИЗО или колонии в случае, если дело передадут в суд и будет вынесен обвинительный приговор.

Почему нужно быть осторожным с посредниками, помогающими получить кредит?

Нередко предприниматели обращаются к кредитным брокерам, которые помогают в сборе и подготовке документов, чтобы ускорить процесс получения кредита. Но взаимодействие с незарекомендовавшими себя посредниками может привести к непредсказуемым результатам. Работая по предоплате, посредники далеко не всегда выполняют свои обязательства. Кроме того, конфиденциальная информация может быть передана конкурентам, использована для создания фирм-однодневок и в дургих неправомерных целях.

О том, как информация о компании и кредиторская задолженность используются для получения контроля над активами предприятия, читайте в публикации «Как не допустить рейдерского захвата бизнеса».

В чем состоят преимущества и недостатки альтернатив банковскому финансированию?

1. Предприниматель может привлечь финансирование не только посредством получения банковского кредита. Следует рассматривать и альтернативные варианты. К ним можно отнести обращение за денежными средствами к микрофинансовой организации или частному инвестору. Преимуществами этих вариантов являются скорость получения денежных средств и индивидуальный подход. Но в таких случаях нужно быть особенно внимательным. Частный инвестор и МФО могут быть заинтересованы в изъятии заложенного имущества по заведомо низкой цене. Для этого создаются ситуации, в которых предприниматель совершает ошибки или проявляет неосмотрительность, доверяя устным договоренностям. Это приводит к нарушению обязательств со стороны предпринимателя, что позволит впоследствии обратить взыскание на заложенное имущество.

Нужно также помнить: если предпринимателю предлагают под залог сумму, которой не хватит для реализации проекта, не стоит брать такой кредит или заем. Лучше уж так, чем заложить единственное жилье или имущество, находящееся на балансе компании, и потерпеть фиаско из-за недостаточности финансирования.

2. Приобретение оборудования, транспортных средств и спецтехники возможно по договору лизинга. Так можно сэкономить за счет скидки поставщика для лизинговой компании. Есть программы, позволяющие согласовать сделку за один-два дня для бизнеса, который работает более 6 месяцев. Для этого нужно будет предоставить учредительные документы, а также финансовые документы в упрощенной форме, последние иногда и вовсе не требуются. Ставка по договору лизинга может быть очень привлекательной. Некоторые программы дают и другие преимущества.

Однако предпринимателю не стоит забывать о том, что имущество до выкупа будет находиться в собственности лизинговой компании. В случае просрочки лизингодатель сможет без судебного разбирательства забрать его. Также могут возникнуть сложности, если лизингодатель уйдет в банкротство.

3. Предпринимателям, которые работают с крупными сетевыми копаниями, может быть интересно получение оборотных средств по договору факторинга. Такой договор является трехсторонним и предусматривает предоставление одной стороной (фактором) денежных средств другой стороне (компании, поставившей товары или оказавшей услуги) в счет будущих требований по оплате от третьего лица (покупателя).

Такой договор является трехсторонним и предусматривает предоставление одной стороной (фактором) денежных средств другой стороне (компании, поставившей товары или оказавшей услуги) в счет будущих требований по оплате от третьего лица (покупателя).

Договор факторинга может быть регрессным и безрегрессным. В первом случае фактор взыскивает плату по своему выбору с покупателя или поставщика, а во втором задолженность подлежит взысканию с покупателя. По договору факторинга предполагается оплата до 95% поставленного товара или оказанных услуг под залог дебиторской задолженности. Это может помочь предпринимателю в пополнении оборотных средств.

При этом стоит учитывать, что регрессный факторинг более привлекателен для фактора, предоставившего денежные средства. В этом случае предприниматель должен быть готов вернуть деньги, если это не сделает покупатель. Ну и, конечно, стоит помнить, что получение оборотных денежных средств по договору факторинга несет дополнительные расходы для предпринимателя, поэтому необходимо просчитывать целесообразность такой сделки.

В заключение стоит отметить: предприниматель не должен отказываться от финансирования из-за возможных неприятных последствий. Однако подходить к его привлечению нужно осмотрительно. Важно проанализировать перспективы проекта и оценить правовые риски.

Как избавиться от поручительства по кредиту

Коллега по работе попросила стать поручителем по кредиту, отказать было вроде неудобно. Кредит ей выдали, все шло хорошо, позже я сменила место работы. Но недавно выяснилось, что рассчитываться по кредиту бывшая коллега прекратила. И теперь банк требует, чтобы я погасила оставшуюся задолженность. Заемщица переехала в другую страну, связаться с ней у меня не получается.

Можно ли каким-то образом избавиться от поручительства по кредиту?

Сложно давать консультацию, не имея содержания договора поручительства. Кроме того, из вопроса неясно, в какой форме банк требует погашения кредита: направлением поручителю претензии с требованием о добровольной уплате, либо уже имеется исполнительная надпись (или судебное постановление) о взыскании суммы кредита с поручителя.

Попробуем ответить на вопрос, исходя из имеющихся данных.

Поручительство – это такая же гражданско-правовая сделка, как и любая другая. Она может быть прекращена по желанию одной из сторон только в случаях, прямо предусмотренных в законодательстве или в договоре. В нормах Гражданского кодекса Республики Беларусь о поручительстве (ст.ст.341-347 ГК) не предусмотрена возможность поручителя отказаться от поручительства в одностороннем порядке (т. е. по своему желанию). Более чем уверена, что в договоре поручительства такая возможность также не предусмотрена.

Однако в ст.347 ГК предусмотрены специальные основания прекращения договора поручительства.

Так, поручительство прекращается:

– с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего;

– с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника;

– по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается, если кредитор в течение одного года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства.

Если такой срок не установлен, оно прекращается, если кредитор в течение одного года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства.

Кроме того, поручительство, как и любая сделка, может быть признана недействительной по основаниям для признания сделок недействительными. В соответствии со ст.ст. 169 – 180 ГК сделка может быть признана недействительной, если она не соответствует требованиям законодательства, совершена под влиянием обмана, заблуждения и т.д.

Договор поручительства также может быть расторгнут судом по требованию поручителя при существенном нарушении договора другой стороной, а также в других случаях, предусмотренных ГК, иными актами законодательства или договором (ст. 420 ГК).

420 ГК).

Но вернемся к вопросу читателя. Если в данном случае имеет место одно из вышеперечисленных обстоятельств, влекущих прекращение (расторжение, признание недействительным) договора поручительства, то его можно оспорить.

***

Таким образом, при принятии решения о поручительстве следует действовать крайне осмотрительно. Помните, что в случае неисполнения условий кредитного договора кредитополучателем, банк вправе взыскать с поручителя все сумму непогашенного кредита, а также проценты за пользование и пеню за просрочку возврата кредита.

Более того, при определенных обстоятельствах долг поручителя по кредиту переходит к наследникам поручителя! То есть, если вы соглашаетесь стать поручителем только потому, что «неудобно отказать» знакомым или родственникам, вспомните о том, что бремя погашения кредита, процентов и пени за просрочку его погашения может в полном объеме лечь на плечи ваших наследников.

Автор публикации: Татьяна ШЕСТОВСКАЯ, адвокат

ВСЕ, что вам нужно знать

Мечтая об обучении в Соединенных Штатах, вы наконец-то получили место в престижном университете в выбранной вами сфере. Теперь возникает еще одно серьезное препятствие: выяснить, как платить за обучение. Получение студенческой ссуды намного проще для гражданина США или постоянного жителя по сравнению со студентом-иммигрантом, поскольку обычно требуется поручитель или со-подписант.

Теперь возникает еще одно серьезное препятствие: выяснить, как платить за обучение. Получение студенческой ссуды намного проще для гражданина США или постоянного жителя по сравнению со студентом-иммигрантом, поскольку обычно требуется поручитель или со-подписант.

Что такое гарант по ссуде?

Если иммигрант не имеет кредита или имеет низкий кредитный рейтинг в Соединенных Штатах, банки / кредиторы требуют лица, которое может взять на себя ответственность в случае неуплаты ссуд.Этот человек известен как гарант.

Поручитель должен быть гражданином США или постоянным жителем с высоким кредитным рейтингом. Это обеспечивает спокойствие кредиторам, которые беспокоятся о потере своих средств. Поручителем может быть ваш друг, член семьи или коллега.

Гарант против Содействующего лица

Банки / кредиторы требуют, чтобы в качестве дополнительной меры безопасности кто-то взял на себя ответственность за основного заявителя (основного заемщика) в случае невыполнения кредита. Лицо может быть поручителем или совладельцем.Кредитный рейтинг поручителя или соавтора играет важную роль при принятии решения о выдаче ссуд заявителям с низким кредитным рейтингом. Гарант или со-подписант различаются только с точки зрения общей ответственности и ответственности.

Лицо может быть поручителем или совладельцем.Кредитный рейтинг поручителя или соавтора играет важную роль при принятии решения о выдаче ссуд заявителям с низким кредитным рейтингом. Гарант или со-подписант различаются только с точки зрения общей ответственности и ответственности.

В то время как со-подписывающая сторона несет равную ответственность за ссуду, поручитель является вторичной формой погашения. Поручитель несет ответственность только тогда, когда основной заявитель не возвращает ссуду.

Плюсы и минусы поручителя

Наличие поручителя, который может поручиться за вас, может облегчить получение кредита.Позвольте нам изучить, какие преимущества вы получаете с помощью поручителя.

Преимущества гаранта

- Увеличение шансов, что ваша кредитная заявка будет одобрена кредитором.

- Некоторые банки могут предоставить вам ссуду на большую сумму на основании кредитной истории поручителя.

- Наличие поручителя перед подачей заявки на ссуду хорошо работает для людей без кредитной истории или с плохой кредитной историей.

Как и в большинстве случаев, у поручителя есть и обратные стороны.

Недостатки поручителя

- Прежде чем вы попросите кого-то выступить в качестве поручителя по вашей ссуде, вам нужно будет открыть свои финансовые книги этому человеку.

- Кредиторы не снижают процентные ставки только потому, что у вас есть поручитель с хорошей кредитной историей.

- Если основной заемщик не может выплатить ссуду или пропускает одну или несколько EMI, это может отрицательно сказаться на кредитном рейтинге поручителя.

Как найти поручителя

До сих пор мы изучили основы указания имени поручителя в вашей заявке.Однако найти поручителя само по себе может быть непростой задачей. Как правило, в подобных ситуациях мы обращаемся к членам семьи, но если вы иммигрант, проживающий в Соединенных Штатах, вам придется искать кого-то другого в качестве поручителя по вашему заявлению. Вот как вы можете найти то, что вам нужно:

Перечислите свои требования

Перед тем, как обратиться к человеку с просьбой выступить в роли поручителя, вы должны убедиться в следующем:

- Доступность. Поручитель должен будет прийти для подписания и других встреч.

- Активы и кредитные рейтинги вашего потенциального поручителя.

Поручитель должен будет прийти для подписания и других встреч.

Поручитель должен будет прийти для подписания и других встреч.Вы также можете уточнить у своего кредитора, есть ли у него список поручителей.

Составьте список потенциальных гарантов

Это может быть сделано в зависимости от типа ссуды и требуемой суммы.

Познакомьтесь с вашим гарантом

Договоритесь с поручителем один на один, чтобы объяснить ваши требования и другие детали, такие как условия оплаты, срок действия контракта и т. Д.

Коммерческий гарант

В крайнем случае, если вы не можете найти кого-либо в качестве своего поручителя, вы можете попробовать воспользоваться услугами коммерческого поручителя.Это лицо или компания будет взимать номинальную единовременную плату в качестве вашего поручителя.

Рекомендации для потенциальных гарантов

Как только человек соглашается быть вашим поручителем, будь то член семьи или коммерческий гарант, он должен принять во внимание несколько вещей:

- Человек должен найти время, чтобы тщательно изучить весь кредитный договор. Это гарантирует отсутствие двусмысленности в отношении условий платежа, срока действия контракта, обеспечения кредита и т. Д.

- Если это член семьи, необходимо принять во внимание напряжение в отношениях в случае невыполнения обязательств или разрыва договоренностей.

- Если у поручителя есть сомнения, нельзя заставлять человека подписывать документы.

- При необходимости обе стороны должны посетить юриста или финансового консультанта, чтобы полностью объяснить все связанные с этим риски.

Персональные ссуды

для других стран. Граждане!

Проверить варианты ссуды

Кредиты до 35 000 долларов США.Соруководитель не требуется. Без штрафа за предоплату.

Заключение

Получение ссуды может быть обременительным процессом, особенно если вы иммигрант без кредитной истории. Хотя вы могли бы найти поручителя для получения ссуды от кредитора, вы должны не торопиться, чтобы понять все связанные с этим риски и взвесить все за и против ситуации, прежде чем продолжить.

Как получить ссуду поручителя: полное руководство

Если ваши заявки на получение ссуды были отклонены кредитором или несколькими кредиторами в прошлом — из-за вашей плохой или ограниченной кредитной истории — ссуда по поручительству может помочь вам получить доступ к финансам, которые вы хотите получить.

Как работают поручители?

Поручительские ссуды работают аналогично необеспеченным ссудам. Ключевое отличие состоит в том, что поставщик кредита потребует гарантии получения выплат. Именно здесь на помощь приходят поручители. В рамках заявки на получение ссуды поручитель обещает произвести выплаты, если заемщик не может, либо на ежемесячной основе, либо в полном объеме.

Это юридически обязывающий договор как для заемщика, так и для поручителя, поэтому обе стороны должны внимательно изучить его, прежде чем заключать договор.

Они подходят для людей с плохой кредитной историей или с низкой зарплатой. Поручительская ссуда — хороший вариант, если вам ранее отказывали в кредите, поскольку кредиторы с большей готовностью предоставляют ссуды тем, кого считают рискованными заемщиками, когда их заявление подкреплено поручителем с хорошей кредитной историей.

Поручительские ссуды обычно имеют более высокие процентные ставки, чем индивидуальные ссуды, взятые заемщиками с хорошей кредитной историей. Узнайте больше о годовой процентной ставке и о том, что вам нужно знать при рассмотрении вопроса о ссуде.

Что является поручителем по кредиту?

Поручитель, назначенный заемщиком ссуды, соглашается гарантировать погашение части или всей ссуды поручителя, если заемщик не может.

- Поручитель должен выплатить долг заемщику, если он не выполняет условия соглашения

- Поручитель передает свои активы (деньги) на выплату кредита, если заемщик не может

Кто может выступать поручителем по ссуде?

Практически любой может быть поручителем, если он соответствует требованиям кредитора.Но они должны быть тем, кому заемщик доверяет. Действительно, важно, чтобы между поручителем и заемщиком было взаимное доверие. Поручитель должен быть уверен в том, что заемщик сделает все, что в его силах, чтобы произвести выплаты вовремя, и что он будет нести ответственность за свои финансы.

С другой стороны, заемщику необходимо будет чувствовать, что он может рассчитывать на гаранта, действующего от его имени, когда он не может произвести возврат.

Обычно поручителем является член семьи или близкий друг, который достаточно хорошо знает заемщика, чтобы понимать его финансовое положение и уверен, что он будет придерживаться графика погашения кредита.

Поручителем может выступать супруг или партнер. Провайдеры захотят видеть, что у вас есть отдельные финансы или банковский счет в этом случае.

Критерии приемлемости поручителя

- Они должны быть старше 21 года

- Иметь хорошую кредитную историю

- Соответствовать требованиям кредитора к минимальному доходу

- Иметь адрес в Великобритании

- Уметь производить выплаты, когда заемщик не может

Как получить ссуду поручителя

Получение ссуды поручителя аналогично получению ссуды физических лиц.

- Найдите поручителя, который готов поддержать ваше приложение

- Сравните ссуды поручителей

- Убедитесь, что вы соответствуете критериям кредитора

- Рассмотрите другие формы кредитования для вашей ситуации, такие как безнадежные ссуды или ссуды от кредитных союзов

- Подать заявку на получение ссуды поручителя

Сколько я могу занять?

Сумма, которую вы сможете взять в долг, зависит от вашего финансового положения. Будут приняты во внимание ваши долги и кредитная история, а также история вашего поручителя, чтобы гарантировать, что и вы, и поручитель сможете выплатить долг.

Будут приняты во внимание ваши долги и кредитная история, а также история вашего поручителя, чтобы гарантировать, что и вы, и поручитель сможете выплатить долг.

Поручительские ссуды — это способ для кредиторов снизить свои риски, и критерии кредитования каждого поставщика будут отличаться. Помните, что провайдер может предложить вам меньше, чем вы запрашиваете, если они сочтут вас рискованным заемщиком, даже с добавлением поручителя.

Как получить поручителя по кредиту?

Как человеку, которому, возможно, было отказано в кредите по более традиционным займам, вам нужно будет попросить друга или родственника выступить вашим поручителем.

Об этом следует попросить, так как поручителю придется доверять вам достаточно, чтобы заключить соглашение, по которому они могут сами выплатить полную сумму кредита, если вы пропустите погашение кредита или невыполнение обязательств.Если они сами не могут платить от вашего имени, это может отрицательно повлиять на вашу и их кредитную историю, что затруднит им получение кредита в будущем.

Из-за этого вам нужно подойти к кому-нибудь, кто очень хорошо знает вашего персонажа. Чем больше информации вы поделитесь со своим потенциальным гарантом, тем больше вероятность, что он согласится поддержать вас.

Говорите открыто о своих финансах, дайте им знать, почему вам отказывали в финансировании в прошлом, и объясните, как вы собираетесь произвести выплаты на этот раз.Показав им, что вы тщательно продумали, как вы собираетесь выплатить ссуду, вы завоюете их доверие.

Также может быть полезно раскрыть, на что вы собираетесь потратить деньги, зачем они вам нужны и как вы планируете смету своих финансов, чтобы обеспечить комфортное погашение.

Всегда чутко подходите к теме и будьте готовы принять неблагоприятный ответ. Важно помнить, что нельзя вступать в отношения поручителя легкомысленно, поскольку неплатеж одной из сторон может иметь серьезные финансовые последствия для обеих сторон.

Если вы подумываете о том, чтобы стать гарантом, ознакомьтесь с нашим полным руководством о том, что вам следует учитывать, прежде чем стать гарантом.

Плюсы и минусы ссуд по поручительству

Ссуды по поручительству позволяют получить ссуду лицам с плохой кредитной историей или финансовыми обстоятельствами, которые кредитор считает более рискованными. Придерживаясь графика погашения, заемщик может создать свой кредитный профиль, чтобы исправить ущерб, нанесенный в прошлом неправильным финансовым управлением.

| Плюсы | Минусы |

|---|---|

|

|

невыполнение кредита: риски стать поручителем и что делать сделать в случае невыплаты кредита

Повсеместное сокращение заработной платы, потеря рабочих мест и Замедление темпов роста экономики также повысило риск невозврата кредитов. Чтобы предотвратить большое количество дефолтов, RBI поручил банкам и другим кредиторам предложить трехмесячный мораторий, а затем продлил его еще на три месяца до августа.

Чтобы предотвратить большое количество дефолтов, RBI поручил банкам и другим кредиторам предложить трехмесячный мораторий, а затем продлил его еще на три месяца до августа.

Эксперты считают, что это отсрочит, но не полностью устранит проблему дефолта. Невыполнение ссуды — плохая новость для людей, которые выступали поручителями по ссудам, взятым у друзей и родственников. Банки обычно не настаивают на поручителях по всем ссудам, но они настаивают, когда залог недостаточен или когда они сомневаются в платежеспособности заемщика.Поручитель является обязательным условием для дорогостоящих образовательных ссуд и ссуд, взятых пенсионерами.

Думай, прежде чем прыгать

Заемщик обычно обращается к члену семьи или близкому другу, чтобы тот стал поручителем. Если кто-то обращается к вам, первое, что нужно сделать, это оценить его платежеспособность. «Гарант должен проверять заемщика, как банк, и давать гарантию только тогда, когда он уверен, что этот человек искренен и имеет готовность и способность платить», — говорит Д. Н. Паниграхи, профессор банковского дела и финансов Института менеджмента Гоа.

Если не принять надлежащих мер предосторожности, гарантирование кредита может превратиться в кошмар. «Большинство людей выступает гарантом, чтобы избежать потери хороших отношений. Но они часто теряют деньги, а также отношения », — говорит К.С. Судир, генеральный директор и основатель IndianMoney. com.

Понимание связанных рисков

Большинство людей знают, что поручитель обязан заплатить, если заемщик не выполняет свои обязательства по выплате кредита. Однако есть и другие риски, которым подвержен поручитель.

Постоянная гарантия по чужим займам повлияет на ваше право на получение кредита. Разницы между заемщиком и поручителем в части ответственности нет. Единственная разница будет в денежных потоках. «Банки рассматривают гарантированные кредиты как условные обязательства. Они рассматриваются как часть общей ответственности человека, и его право на получение кредита будет уменьшено на непогашенную сумму гарантированного кредита », — говорит Гаурав Аггарвал, директор и руководитель отдела необеспеченных кредитов Paisabazaar. com. Прежде чем стать поручителем, необходимо помнить о будущих требованиях по кредиту.

com. Прежде чем стать поручителем, необходимо помнить о будущих требованиях по кредиту.

Невыполнение обязательств заемщиком также повлияет на кредитный рейтинг поручителя. Детали поручителя также сообщаются кредитным бюро, а заемщики и поручители рассматриваются как равные в случае дефолта. Это относится даже к нерегулярным платежам EMI со стороны заемщика. «Банки могут не информировать поручителя в случае нерегулярных платежей EMI со стороны заемщика. Однако это повлияет на кредитный рейтинг поручителя, и ему может быть нелегко получить ссуду в будущем », — говорит Адхил Шетти, генеральный директор BankBazaar.

Ответственность поручителя не ограничивается только заемной суммой. В индийском Законе о контрактах слово «поручительство» используется для обозначения гаранта, а в разделе 128 Индийского Закона о контрактах очень четко указано, что «ответственность поручителя является такой же, как и у основного должника, если иное не предусмотрено контрактом». Это означает, что поручитель будет нести ответственность не только за основную сумму займа, но также за любые проценты и сборы, которые могли причитаться по займу.

Большинство поручителей предполагают, что банки будут действовать против них только после того, как исчерпают все варианты, доступные в отношении заемщика.Однако банки имеют законное право возбудить дело против поручителя, прежде чем обращаться к заемщику. «Если банки считают, что преследование заемщика затруднено, они могут прибегнуть к простому способу нацеливания на поручителя. Банки обычно прибегают к прикреплению активов, к которым у них есть легкий доступ, например, денег, находящихся на сберегательных счетах или фиксированных депозитных счетах в том же банке », — говорит Паниграхи.

Что теперь делать

Если вы уже являетесь поручителем, будьте начеку. «Регулярно поддерживайте неформальную связь с заемщиком и следите за тем, чтобы погашение кредита происходило гладко.Если ситуация плохая из-за текущих условий, посоветуйте ему, как это сделать », — говорит Шетти из BankBazaar. Вы также можете уточнить в кредитном банке. Кроме того, регулярно проверяйте свой собственный кредитный рейтинг. Если что-то не так, это отразится в вашей оценке. Частая проверка кредитного рейтинга не повлияет на вашу кредитоспособность. «Кредитный рейтинг снижается только в том случае, если финансовое учреждение сверится с бюро после того, как вы подадите заявку на получение кредита. Проверка собственного кредитного рейтинга не приведет к падению кредитного рейтинга », — говорит Судхир.

Если что-то не так, это отразится в вашей оценке. Частая проверка кредитного рейтинга не повлияет на вашу кредитоспособность. «Кредитный рейтинг снижается только в том случае, если финансовое учреждение сверится с бюро после того, как вы подадите заявку на получение кредита. Проверка собственного кредитного рейтинга не приведет к падению кредитного рейтинга », — говорит Судхир.

Большинство значений по умолчанию не являются преднамеренными и происходят из-за обстоятельств. Можно только принять меры предосторожности против таких случаев. «Поручитель должен настоять на том, чтобы первичный заемщик и созаемщики приняли соответствующие планы страхования ссуды, чтобы уменьшить свою ответственность в случае смерти или потери трудоспособности заемщиков», — говорит Аггарвал из Paisabazaar.

Как выйти

Может быть несколько причин, по которым вам необходимо отказаться от ответственности поручителя.

Одной из причин может быть необходимость самостоятельно взять ссуду. Однако банк может не разрешить гаранту выйти из роли, если заемщик не получит другого поручителя или не внесет дополнительное обеспечение. Даже если вы получите другого поручителя, банк может по своему усмотрению запретить переход.

Однако банк может не разрешить гаранту выйти из роли, если заемщик не получит другого поручителя или не внесет дополнительное обеспечение. Даже если вы получите другого поручителя, банк может по своему усмотрению запретить переход.

Что делать при дефолте

Если заемщик не платит регулярно, лучше всего оказать на него социальное давление, давление со стороны сверстников и членов семьи. Если он не подчиняется, покажите ему свод правил.

«Согласно правилу суброгации в соответствии с Законом о контрактах Индии, гарант имеет право взыскать деньги позже с заемщика», — говорит Паниграхи. Суброгация означает переход на место другого лица (в этом случае поручителем становится кредитор).

Нажмите здесь, чтобы загрузить руководство ET Online по всем личным финансам во времена Covid-19

невозврат ссуды: риски стать поручителем по ссуде и что делать в случае невыплаты ссуды

Широко распространенное сокращение заработной платы, потеря рабочих мест и общее замедление роста экономики также повысили риск невозврата ссуды. Чтобы предотвратить большое количество дефолтов, RBI поручил банкам и другим кредиторам предложить трехмесячный мораторий, а затем продлил его еще на три месяца до августа.

Чтобы предотвратить большое количество дефолтов, RBI поручил банкам и другим кредиторам предложить трехмесячный мораторий, а затем продлил его еще на три месяца до августа.

Эксперты считают, что это отсрочит, но не полностью устранит проблему дефолта. Невыполнение ссуды — плохая новость для людей, которые выступали поручителями по ссудам, взятым у друзей и родственников. Банки обычно не настаивают на поручителях по всем ссудам, но они настаивают, когда залог недостаточен или когда они сомневаются в платежеспособности заемщика.Поручитель является обязательным условием для дорогостоящих образовательных ссуд и ссуд, взятых пенсионерами.

Думай, прежде чем прыгать

Заемщик обычно обращается к члену семьи или близкому другу, чтобы тот стал поручителем. Если кто-то обращается к вам, первое, что нужно сделать, это оценить его платежеспособность. «Гарант должен проверять заемщика, как банк, и давать гарантию только тогда, когда он уверен, что этот человек искренен и имеет готовность и способность платить», — говорит Д. Н. Паниграхи, профессор банковского дела и финансов Института менеджмента Гоа.

Н. Паниграхи, профессор банковского дела и финансов Института менеджмента Гоа.

Если не принять надлежащих мер предосторожности, гарантирование кредита может превратиться в кошмар. «Большинство людей выступает гарантом, чтобы избежать потери хороших отношений. Но они часто теряют деньги, а также отношения », — говорит К.С. Судир, генеральный директор и основатель IndianMoney. com.

Понимание связанных рисков

Большинство людей знают, что поручитель обязан заплатить, если заемщик не выполняет свои обязательства по выплате кредита. Однако есть и другие риски, которым подвержен поручитель.

Постоянная гарантия по чужим займам повлияет на ваше право на получение кредита. Разницы между заемщиком и поручителем в части ответственности нет. Единственная разница будет в денежных потоках. «Банки рассматривают гарантированные кредиты как условные обязательства. Они рассматриваются как часть общей ответственности человека, и его право на получение кредита будет уменьшено на непогашенную сумму гарантированного кредита », — говорит Гаурав Аггарвал, директор и руководитель отдела необеспеченных кредитов Paisabazaar. com. Прежде чем стать поручителем, необходимо помнить о будущих требованиях по кредиту.

com. Прежде чем стать поручителем, необходимо помнить о будущих требованиях по кредиту.

Невыполнение обязательств заемщиком также повлияет на кредитный рейтинг поручителя. Детали поручителя также сообщаются кредитным бюро, а заемщики и поручители рассматриваются как равные в случае дефолта. Это относится даже к нерегулярным платежам EMI со стороны заемщика. «Банки могут не информировать поручителя в случае нерегулярных платежей EMI со стороны заемщика. Однако это повлияет на кредитный рейтинг поручителя, и ему может быть нелегко получить ссуду в будущем », — говорит Адхил Шетти, генеральный директор BankBazaar.

Ответственность поручителя не ограничивается только заемной суммой. В индийском Законе о контрактах слово «поручительство» используется для обозначения гаранта, а в разделе 128 Индийского Закона о контрактах очень четко указано, что «ответственность поручителя является такой же, как и у основного должника, если иное не предусмотрено контрактом». Это означает, что поручитель будет нести ответственность не только за основную сумму займа, но также за любые проценты и сборы, которые могли причитаться по займу.

Большинство поручителей предполагают, что банки будут действовать против них только после того, как исчерпают все варианты, доступные в отношении заемщика.Однако банки имеют законное право возбудить дело против поручителя, прежде чем обращаться к заемщику. «Если банки считают, что преследование заемщика затруднено, они могут прибегнуть к простому способу нацеливания на поручителя. Банки обычно прибегают к прикреплению активов, к которым у них есть легкий доступ, например, денег, находящихся на сберегательных счетах или фиксированных депозитных счетах в том же банке », — говорит Паниграхи.

Что теперь делать

Если вы уже являетесь поручителем, будьте начеку. «Регулярно поддерживайте неформальную связь с заемщиком и следите за тем, чтобы погашение кредита происходило гладко.Если ситуация плохая из-за текущих условий, посоветуйте ему, как это сделать », — говорит Шетти из BankBazaar. Вы также можете уточнить в кредитном банке. Кроме того, регулярно проверяйте свой собственный кредитный рейтинг. Если что-то не так, это отразится в вашей оценке. Частая проверка кредитного рейтинга не повлияет на вашу кредитоспособность. «Кредитный рейтинг снижается только в том случае, если финансовое учреждение сверится с бюро после того, как вы подадите заявку на получение кредита. Проверка собственного кредитного рейтинга не приведет к падению кредитного рейтинга », — говорит Судхир.

Если что-то не так, это отразится в вашей оценке. Частая проверка кредитного рейтинга не повлияет на вашу кредитоспособность. «Кредитный рейтинг снижается только в том случае, если финансовое учреждение сверится с бюро после того, как вы подадите заявку на получение кредита. Проверка собственного кредитного рейтинга не приведет к падению кредитного рейтинга », — говорит Судхир.

Большинство значений по умолчанию не являются преднамеренными и происходят из-за обстоятельств. Можно только принять меры предосторожности против таких случаев. «Поручитель должен настоять на том, чтобы первичный заемщик и созаемщики приняли соответствующие планы страхования ссуды, чтобы уменьшить свою ответственность в случае смерти или потери трудоспособности заемщиков», — говорит Аггарвал из Paisabazaar.

Как выйти

Может быть несколько причин, по которым вам необходимо отказаться от ответственности поручителя.

Одной из причин может быть необходимость самостоятельно взять ссуду. Однако банк может не разрешить гаранту выйти из роли, если заемщик не получит другого поручителя или не внесет дополнительное обеспечение. Даже если вы получите другого поручителя, банк может по своему усмотрению запретить переход.

Однако банк может не разрешить гаранту выйти из роли, если заемщик не получит другого поручителя или не внесет дополнительное обеспечение. Даже если вы получите другого поручителя, банк может по своему усмотрению запретить переход.

Что делать при дефолте

Если заемщик не платит регулярно, лучше всего оказать на него социальное давление, давление со стороны сверстников и членов семьи. Если он не подчиняется, покажите ему свод правил.

«Согласно правилу суброгации в соответствии с Законом о контрактах Индии, гарант имеет право взыскать деньги позже с заемщика», — говорит Паниграхи. Суброгация означает переход на место другого лица (в этом случае поручителем становится кредитор).

Нажмите здесь, чтобы загрузить руководство ET Online по всем личным финансам во времена Covid-19

Если вы являетесь поручителем по кредиту, ваши обязательства увеличатся, а право на получение кредита снизится

Недавно несколько человек опубликовали в социальных сетях сообщения о мошеннических звонках от кого-то, выдающего себя за служащего банка, который просил их выплатить ссуду, на которую они подписались в качестве поручителей. Этим людям не пришлось ничего платить, поскольку это были мошеннические звонки, но что произойдет, если вы действительно станете поручителем по чьей-то ссуде? Обязаны ли вы выплатить ссуду в случае дефолта первоначального заемщика?

Этим людям не пришлось ничего платить, поскольку это были мошеннические звонки, но что произойдет, если вы действительно станете поручителем по чьей-то ссуде? Обязаны ли вы выплатить ссуду в случае дефолта первоначального заемщика?

Продолжающийся денежный кризис из-за covid-19 увеличил финансовые обязательства многих людей. Поймите, что становление гарантом может добавить к этому.

Кто выступает поручителем?

Кредиторы обычно просят заемщиков привлечь поручителя, если сумма ссуды высока или если банк не удовлетворен платежеспособностью основного заемщика.

«Гарант берет на себя ответственность за то, что если в любом сценарии первичный заемщик не сможет выплатить равные ежемесячные платежи (EMI) по ссуде, то гарант возьмет на себя полную ответственность за погашение», — сказал Адитья Мишра, основатель и генеральный директор Switchme. in, платформа, которая помогает заемщикам переводить свои жилищные ссуды в другие финансовые учреждения.

Поручителем может быть любое лицо, но, как правило, в нем подписываются близкие члены семьи, если они соответствуют критериям кредитора.«Лицо, которое становится поручителем ссуды, должно соответствовать критерию приемлемости кредита, применимому к соискателям ссуды, что означает, что его кредитный профиль должен соответствовать критерию приемлемости ссуды», — сказал Аггарвал.