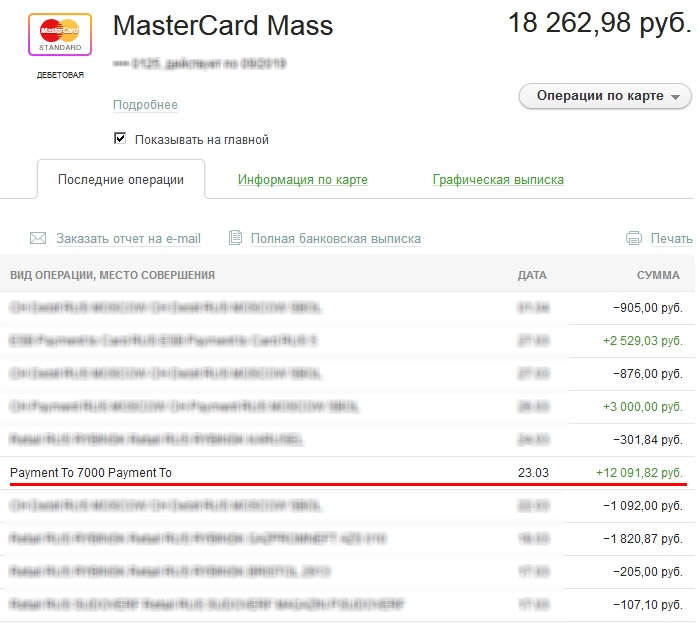

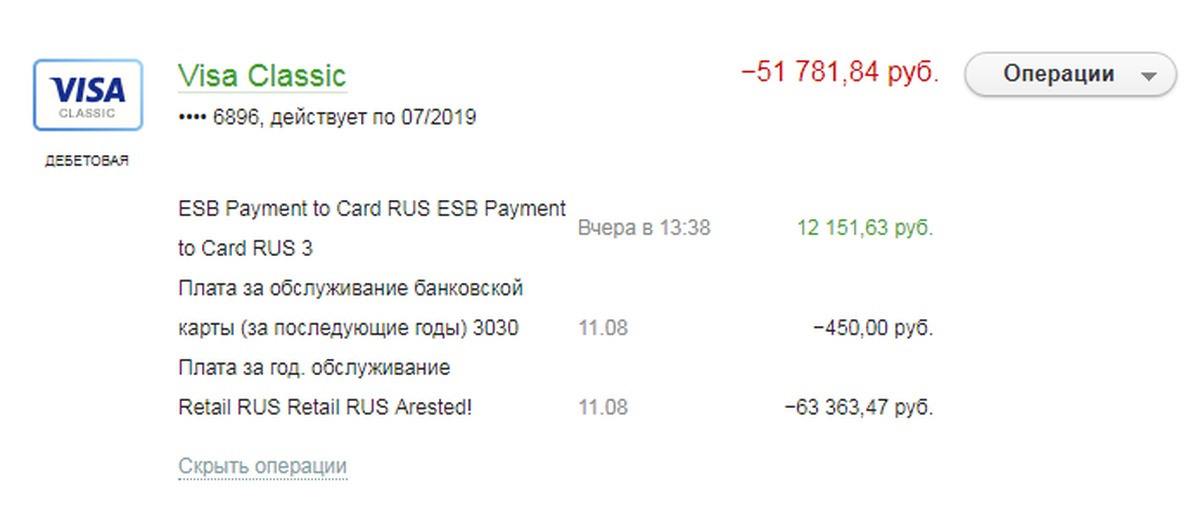

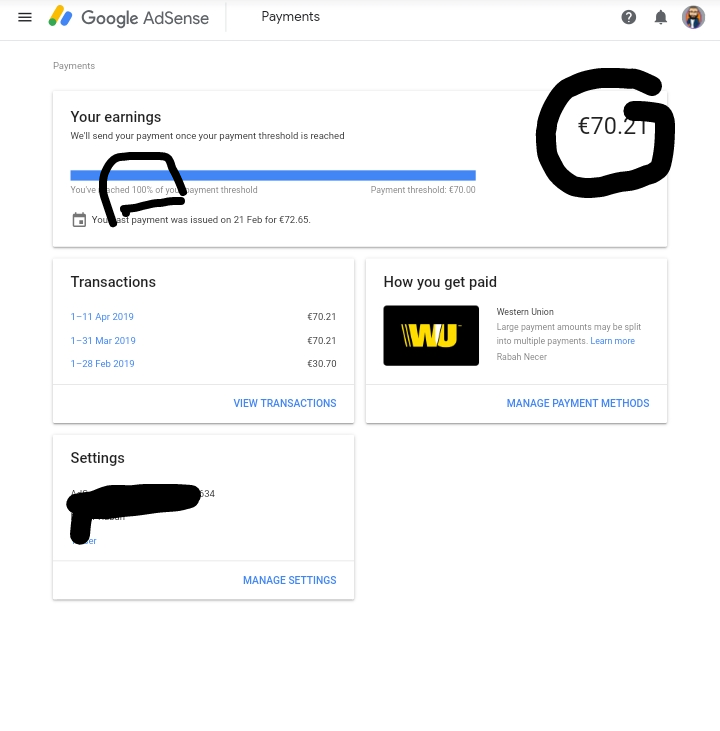

Payment to 7000 что означает: Сбербанк payment to 7000 payment to

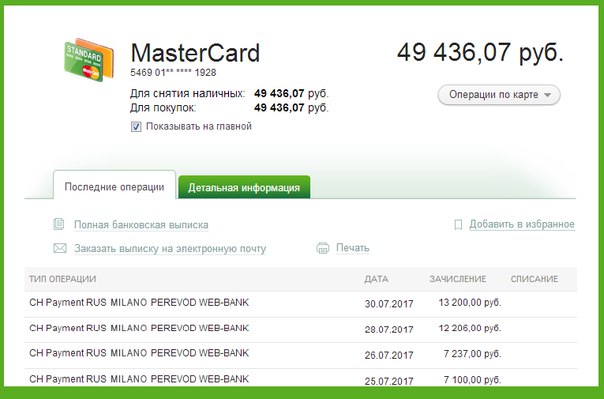

Как узнать от кого пришли деньги на карту Сбербанка?

👍Узнать от кого пришли деньги на карту Сбербанка можно через Сбербанк Онлайн, звонок на сервисный номер 900 или через обращение в службу поддержки банка.

Некоторых клиентов при анонимных поступлениях беспокоит вопрос о том, как узнать от кого и откуда отправлены деньги на карту Сбербанка. В таких случаях лучше узнать об источнике внезапных денег. Отправителем может быть обычный человек, который отправил деньги по ошибке, так и мошенники.

Злоумышленники намеренно отправляют средства на чужие карты, чтобы впоследствии потребовать их возврат и отменить прошлую транзакцию. В итоге владельца карты могут обокрасть на крупную сумму.

Для начала разберем, что делать, если пришли деньги на карту Сбербанка с неизвестного счета. Первым делом нужно определить отправителя. Делается это несколькими способами. Первый на уме – посещение отделения банка лично, но человек не всегда может найти время даже для поездки.

Запрос банковской выписки по номеру 900 и через Сбербанк Онлайн

С подключенной услугой Мобильного банка можно получить информацию об отправителе, если деньги пришли неизвестно от кого. Нужно отследить от куда взялись зачисленные деньги на карту банка.

Чтобы получить сведения об источнике зачислений, необходимо отправить сообщение на короткий номер 900 со словом ИСТОРИЯ, а через пробел указать последнее четырехзначное число номера карты. Также можно ввести альтернативные варианты слова:

- ISTORIA;

- ВЫПИСКА;

- VYPISKA;

- 02.

Любой вариант будет правильным. В ответ придет СМС-сообщение с подробными сведениями об отправителях последних операций.

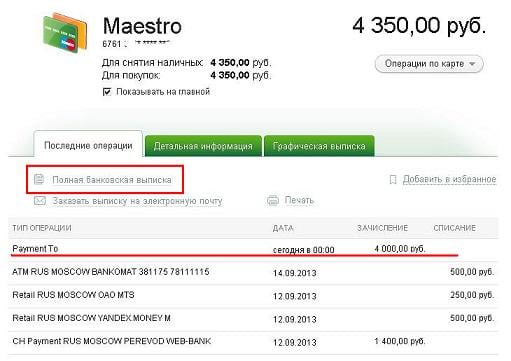

Узнать от кого пересланы деньги на карту можно и через Сбербанк Онлайн. Здесь находится подробная информация о совершенных операциях, а функционал сайта позволит раздобыть нужные сведения. Для этого потребуется просмотреть зачисления и прочие поступления на карту в личном кабинете Сбербанка Онлайн.

Для этого потребуется просмотреть зачисления и прочие поступления на карту в личном кабинете Сбербанка Онлайн.

Для этого проделываем ряд действий:

- Входим в личный кабинет по логину и паролю.

- Находим раздел «Карты», выбираем из списка ту, на которую неизвестный источник выслал неизвестные средства.

- Переходим в пункт «Последние операции».

- Из перечня выбираем подозрительный перевод.

- Появится полная информация о транзакции, включая сумму, дату их прихода, место и тип совершенного платежа.

- Если в транзакции указаны незивестные вам обозначения, то желательно поискать их в интернете и узнать, что они означают.

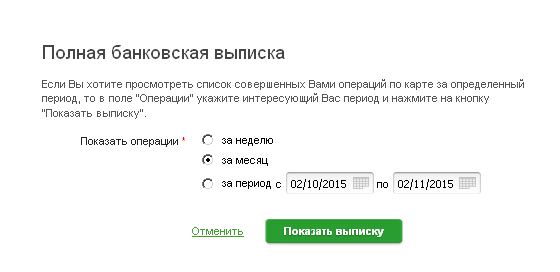

Более полная информация высылается на почту пользователя. Для этого воспользуйтесь функцией «Заказать отчет на почту email».

Payment to 7000 payment to

Payment to 7000 payment to – что это такое и кто отправил деньги в этом случае знают немногие. Подобная надпись в СМС-сообщении о входящем переводе означает, что кто-то совершил социальный перевод. Скорее всего отправителем является социальная организация или государственный орган.

Дословно с английского — это переводится как «платеж кому-то». Узнать об операции желательно подробней. Раздобыть данные об источнике можно способами, которые описаны в предыдущем заголовке. Также поинтересоваться при надобности удастся у работников центра технической поддержки банка.

Обращение в службу поддержки за информацией

Клиенты, которые не знают, как посмотреть зачисления на карту Сбербанка, могут позвонить в службу поддержки. Специалист поспособствует клиенту, чтобы найти данные о входящих платежах.

Для получения услуг клиентской поддержки проделываем следующие шаги:

- Звоним в контактный центр по номеру 8 (800) 555-55-50 или на короткий номер 900.

- Выбираем нужную функцию из списка автоответчика.

- Попадаем на линию с оператором.

- Проходим процедуру подтверждение личности клиента.

При необходимости отвечаем на секретный вопрос кодовым словом.

При необходимости отвечаем на секретный вопрос кодовым словом. - Сообщаем оператору о причине звонка.

- Слушаем и получаем инструкцию, как узнать от кого пришли деньги на карту Сбербанка.

При необходимости отвечаем на секретный вопрос кодовым словом.

При необходимости отвечаем на секретный вопрос кодовым словом.IPO Shift4 Payments: оценка и наше мнение

Shift4 Payments — ведущий независимый поставщик интегрированных технологических решений (POS-терминалов) на основе общего объёма обработанных транзакций для обработки платежей в США. Когда клиентская организация регистрируется в платёжном шлюзе Shift4 Payments, она получает бесплатный считыватель кредитных карт EMV (Europay, MasterCard, Visa) с планом гарантии и замены. Размер комиссии, которая взимается за каждый платёж, проходящий через терминал, не озвучивается компанией публично. Факторы, которые будут определять комиссию за обработку платежей, включают в себя, например, тип отрасли и объём транзакций. Известно, что самый популярный POS-терминал компании, Harbortouch, стоит от $29 до $49 в месяц, в зависимости от выбранного плана подписки (цена не включает в себя комиссию за обработку платежей).

Для своих технологических партнёров Shift4 Payments предлагает единую интеграцию с платёжной системой, оперирующей по принципу «всё в одном», собственный шлюз и надёжный набор решений для повышения ценности программного обеспечения партнёров и упрощения приёма платежей. Для продавцов компания предоставляет, единый для клиентов всех размеров, безупречный опыт в качестве альтернативы тому, чтобы полагаться на нескольких поставщиков решений для принятия платежей. Среди прочих, клиентами компании являются KFC, Hilton, Kohler, Caesars Entertainment, Mandarin Oriental, Pebble Beach, Choice Hotels, Red Roof Inn, Sleep Number, PGA Tour и The Metropolitan Museum of Art.

- Команда

- Продукты компании

- Основные партнёры

- Основные инвесторы

- Основные конкуренты

- Текущее состояние отрасли и рынка

- Рыночные возможности и стратегия компании

- Финансовые показатели компании

- История привлечённых средств

- Детали IPO

- SWOT анализ

- Резюме

Год основания: 1999.

Количество работников: 527.

Головной офис: Аллентаун, штат Пенсильвания, США.

Сайт: www.shift4.com.

Клиенты: Более 200 000 клиентов, 3,5 млрд транзакций в год.

Бизнес модель: Платёжная платформа B2B, SaaS. Взимание комиссии с бизнес-клиентов за каждую транзакцию по приёму платежей.

Сектор: Информационные технологии.

Отрасль: Финансовые сервисы. Платежи.

Текущая доля рынка: Объём обрабатываемых платежей более $200 млрд в год. Доля рынка составляет 3,1%.

Размер адресуемого рынка: $6,42 трлн только в США на 2020 год.

Партнёры: Более 7000 технологических партнёров.

Джаред Исаакман

Должность: Основатель компании и генеральный директор (CEO), владеет 66,04% компании.

Предыдущий опыт работы: Генеральный директор Draken International, специалист по IT в Merchant Services International.

Образование: бросил старшую школу, чтобы устроиться на работу.

Кевин Кроник

Должность: Главный системный архитектор.

Предыдущий опыт работы: -.

Образование: California State University в Фуллертоне.

Майкл Руссо

Должность: Главный технологический директор (CTO).

Предыдущий опыт работы: CTO в MICROS Systems, старший вице-президент по технологиям в Prematics.

Образование: California State University в Лонг-Бич.

Тейлор Лаубер

Должность: Директор по стратегии (CSO).

Предыдущий опыт работы: главный операционный директор в Blackstone, консультант в Merrill Lynch.

Образование: Bentley University.

Брэд Херринг

Должность: Финансовый директор (CFO).

Предыдущий опыт работы: финансовый директор в Elavon, финансовый директор в Fiserv.

Образование: BS и MBA от Georgia Institute of Technology в Атланте.

Джаред Исаакман основал компанию Shift4 Payments в подвале дома своих родителей, когда ему было всего 16 лет. Исаакман считается одним из самых влиятельных бизнес-лидеров отрасли и был признан журналом BusinessWeek одним из «лучших предпринимателей Америки», а журнал Inc. включил его в список «30 предпринимателей до 30 лет». Исаакман также был финалистом премии Ernst & Young «Предприниматель года» в 2006, 2007 и 2008 годах. Несмотря на то, что Исаакман не закончил даже школу, за 21 год он сумел довести компанию Shift4 Payments от стартапа в подвале родительского дома до миллиардного бизнеса, которому вскоре предстоит выход на IPO, что не может не вызывать огромного уважения.

Главным системным архитектором является Кевин Кроник ` программист, имеющий более 40 лет опыта в разработке программного обеспечения. Он является основным разработчиком Shift4 Universal Transaction Gateway (UTG). Он также спроектировал и разработал коммуникационные соединения Shift4 Payments со всеми крупными процессинговыми компаниями.

Финансовый директор Брэд Херринг отвечает за все финансовые элементы Shift4 Payments, включая бухгалтерский учёт, финансовое планирование и анализ, управление денежными средствами и налоги. До прихода в Shift 4 Payments Брэд был финансовым директором Elavon, одного из крупнейших обработчиков транзакций по кредитным картам в мире. До Elavon Брэд работал финансовым директором направления Digital Banking в Fiserv и занимал различные руководящие должности в Equifax.

Команда Shift4 Payments выглядит довольно нестандартной для успешной технологической компании. Среди её руководства нет привычных выпускников Стэнфордского университет или MIT, а в послужных списках нет опыта работы в Google, Facebook или Microsoft. Но основатель компании, Джаред Исаакман, является истинным предпринимателем, который начал развивать свой бизнес в 16 лет и уделяет почти всё внимание только ему на протяжение уже 21 года. Он является одним из родоначальников данного технологического направления и знает «от» и «до» свою компанию и всю индустрию. Остальные руководители также выглядят очень добротными профессионалами, знающими своё дело и имеющими обширный опыт работы именно в финтех-направлении.

Остальные руководители также выглядят очень добротными профессионалами, знающими своё дело и имеющими обширный опыт работы именно в финтех-направлении.

Shift4 Payment имеет более 350 технологических партнёров по интеграции, а также более 7000 торговых партнёров. Компания поддерживает все наиболее распространённые виды оплаты, в том числе и новые бренды: VISA, MasterCard, American Express, Discover, Apple Pay, Google Pay, Samsung Pay, Alipay, WeChat Pay, JCB, UnionPay, Diners Club International. Также Shift4 Payments подключена ко всем топовым платёжным системам в США и Канаде: Total System Services, American Express, VISA, First Data, Elavon, Heartland Payment Systems, Worldpay, Globalpayments, Moneris и другим.

Shift4 Payments сотрудничает с дистрибьютором продукции Microsoft Retail Realm для разработки полной интеграции с Microsoft Dynamics 365 для операций компаний. Получающееся в результате расширение Unified Commerce Payments предоставляет ритейлерам гибкость для внедрения защищённого, интегрированного платежного решения на всём предприятии — от витрин до электронной коммерции, центра обработки вызовов, обслуживания клиентов и многого другого.

В 2017 году Shift4 Payments объявила об общей доступности их интеграции с Oracle Payment Interface (OPI). Эта интеграция обеспечивает быструю, безопасную и надёжную обработку платежей для тысяч продавцов, которые используют решения Oracle для управления торговыми точками и недвижимостью. Shift4 Payments продолжает работать с Oracle в качестве существующего золотого партнёра и члена партнёрской сети Oracle, ещё больше расширяя совместные решения и сервисные предложения, чтобы предложить превосходное решение для отельеров, рестораторов, розничных продавцов и других.

Ещё одним партнёром Shift4 Payments является Epicor Software Corporation, глобальный поставщик отраслевого программного обеспечения для предприятий. Данное партнёрство делает доступным EMV-сертифицированные решения, предназначенные для произведения замеров дилерами и дистрибьюторами пиломатериалов и строительных материалов. Совместное решение позволяет продавцам внедрить EMV для улучшения проверки карт в физических точках продаж и быть уверенными в том, что платёжные данные их клиентов получают повышенную защиту, благодаря многоуровневой безопасности, обеспечиваемой технологиями True P2PE и TrueTokenization от Shift4 Payments.

Совместное решение позволяет продавцам внедрить EMV для улучшения проверки карт в физических точках продаж и быть уверенными в том, что платёжные данные их клиентов получают повышенную защиту, благодаря многоуровневой безопасности, обеспечиваемой технологиями True P2PE и TrueTokenization от Shift4 Payments.

Репутация в интернете

Компания представлена в нескольких социальных сетях, но имеет относительно небольшое количество подписчиков: 1941 в LinkedIn, 1587 в Twitter, 982 в Facebook и 46 на Vimeo. Это может быть объяснимо тем, что Shift4 Payments ориентируется на B2B-модель и оперирует только в США, поэтому количество потенциальных подписчиков компании относительно невелико в целом. Учитывая, что Shift4 Payments растёт довольно быстрыми темпами и тратит лишь 3,5% своей валовой прибыли на маркетинг, можно предположить, что компания предпочитает использовать «сарафанное радио» в качестве основного «маркетингового инструмента».

Searchlight Capital Partners — это частная инвестиционная фирма, работающая в Северной Америке и Европе. Компания была основана в 2010 году и имеет штаб-квартиру в Нью-Йорке. Searchlight управляет активами в $3,3 млрд и имеет возможность инвестировать как в капитал, так и в долг, стремясь найти привлекательные компании в широком спектре отраслей. Цель состоит в том, чтобы работать в партнёрстве с руководством портфельных компаний, предоставляя терпеливый и долгосрочный капитал, а также стратегическую и оперативную поддержку для повышения ценности всех заинтересованных сторон. Компания состоит из 76 сотрудников и была основана старшими партнёрами из ведущих компаний по управлению инвестициями (Apollo, KKR), обладающими значительным инвестиционным опытом в широком спектре отраслей в Северной Америке, Европе и Азии.

Всего Searchlight совершила 6 инвестиций, в 4 из которых была ведущим инвестором. Также компания осуществила 3 выхода. Компании инвестировала в General Communication, PatientPoint, Global Eagle Entertainment, Harbortouch, MediaMath и Latecoere. Searchlight уже осуществила выходы из General Communication, Global Eagle Entertainment и Latecoere. Также компания осуществила 13 поглощений. К крупным сделкам можно отнести приобретение Mitel Networks Corporation за $2 млрд в 2018 году и Ziply Fiber за $1,4 млрд в 2020 году.

Компании инвестировала в General Communication, PatientPoint, Global Eagle Entertainment, Harbortouch, MediaMath и Latecoere. Searchlight уже осуществила выходы из General Communication, Global Eagle Entertainment и Latecoere. Также компания осуществила 13 поглощений. К крупным сделкам можно отнести приобретение Mitel Networks Corporation за $2 млрд в 2018 году и Ziply Fiber за $1,4 млрд в 2020 году.

В июне 2016 года Searchlight Capital Partners приобрела за $328 млн. долю в компании Harbortouch (ранее известную как United Bank Card) у Prospect Capital Corp. Harbortouch была основана Джаредом Исаакманом в 1999 году. В 2017-ом году Searchlight Capital Partners произвела реорганизацию структуры компании и создала холдинг Lighthouse Network, частью которого стал Horbortouch. Позднее, в январе 2018-го года Lighthouse Network приобрела компанию Shift4 Corporation, после чего была произведена ещё одна реорганизация, в следствие чего была образована компания Shift4 Payments. Генеральным директором Shift4 Payments (ранее известной как United Bank Card, Horbortouch и Lighthouse Network) с момента основания и по сей день остаётся Джаред Исаакман. Searchlight Capital Partners является единственным инвестором Shift4 Payments и владеет 33,96% акций компании.

Shift4 Payments – ведущий в США, на основе общего объёма обработанных платежей, независимый поставщик интегрированных технологических решений для обработки платежей. Компания достигла своей лидирующей позиции, благодаря десятилетиям решения сложных деловых и операционных задач, стоящих перед её клиентами: партнёрами по программному обеспечению и продавцами.

Штаб-квартира: Аллентаун, штат Пенсильвания.

www.shift4.com.

Привлечённые средства: $328 млн.

Годовая выручка: $775 млн.

Оценка компании: $1,7 млрд.

Количество сотрудников: 527.

Год основания: 1999.

Fiserv Inc. — американская компания, которая является ведущим мировым поставщиком финансовых услуг и технологий. Компания предоставляет системы обработки счетов, услуги электронных платежей, кредитование, риск-менеджмент и др. Клиентами компании являются банки, коммерческие и кредитные союзы, брокеры по ценным бумагам, лизинговые и финансовые компании, а также розничные продавцы. В октябре 2015 года American Banker и BAI поставили Fiserv на третье место по доходам среди поставщиков технологий для банков США.

Компания предоставляет системы обработки счетов, услуги электронных платежей, кредитование, риск-менеджмент и др. Клиентами компании являются банки, коммерческие и кредитные союзы, брокеры по ценным бумагам, лизинговые и финансовые компании, а также розничные продавцы. В октябре 2015 года American Banker и BAI поставили Fiserv на третье место по доходам среди поставщиков технологий для банков США.

Штаб-квартира: Брукфилд, штат Висконсин.

www.fiserv.com.

Привлечённые средства: -.

Годовая выручка: $12,5 млрд.

Рыночная стоимость: $70 млрд.

P/E: 59.

Количество сотрудников: 25 929.

Год основания: 1984.

Global Payments — ведущий лидер электронного процессинга платёжных систем, услугами которого пользуется большое число магазинов, торговых предприятий, Независимых Торговых Организаций, а также финансовых институтов, правительственных учреждений и транснациональных корпораций США, Канады, Латинской Америки и Европы. Global Payments предлагает комплексное и конкурентноспособное решение для всех процессинговых проблем, в соответствии с актуальными требованиями сегодняшнего рынка как для кредитных и дебетовых карт, так и для корпоративных и подарочных карт, электронной верификации и гарантийных чеков, наряду с управлением сетями POS-терминалов. Кроме этого, компания осуществляет перевод наличных для физических лиц из США и Европы в Латинскую Америку, Морокко, Филиппины и другие страны.

Штаб-квартира: Атланта, штат Джорджия.

www.globalpaymentsinc.com.

Привлечённые средства: -.

Годовая выручка: $5,9 млрд.

Рыночная стоимость: $53 млрд.

P/E: 90.

Количество сотрудников: 11 772.

Год основания: 1967.

Adyen — это интернет-провайдер платёжных систем. Adyen позволяет своим клиентам принимать практически любой способ оплаты (электронные платежи, операции по кредитным и дебетовым картам и даже обычный банковский трансфер). Adyen не взимает плату за ежемесячную подписку или настройку, клиенты платят только стоимость обработки платежа и комиссию за транзакцию. Среди известных клиентов компании есть Netflix, eBay, Spotify и Uber.

Среди известных клиентов компании есть Netflix, eBay, Spotify и Uber.

Штаб-квартира: Амстердам, Нидерланды.

www.adyen.com.

Привлечённые средства: $266 млн.

Годовая выручка: $2,9 млрд.

Рыночная стоимость: $37 млрд.

P/E: 167

Количество сотрудников: 1 493.

Год основания: 2006.

Square Inc — американская технологическая компания, разрабатывающая решения для приёма и обработки электронных платежей. Square основали Джек Дорси и Джим МакКелвей в феврале 2009 году. В ноябре 2015 года компания провела IPO. Основной продукт компании — терминал-картридер Square Register, который позволяет физическим лицам и предпринимателям в США, Канаде, Японии и Австралии принимать дебетовые и кредитные карты на их iOS или Android смартфоне или планшете. Возможен как ручной ввод данных карты, так и их считывание с помощью Square Reader, который подключается к смартфону или планшету через вход для наушников. Приложение Square Register для планшета объединяет функциональность традиционного кассового аппарата и POS-терминала для банковских карт. Приложение имеет также функциональность для складского учёта, создания ценников для товаров и возможности для интеграции с другими приложениями, такими как Shopventory, Weebly, Bigcommerce и т. д.

Штаб-квартира: Сан-Франциско, штат Калифорния.

www.squareup.com.

Привлечённые средства: $591 млн.

Годовая выручка: $5,1 млрд.

Рыночная стоимость: $36 млрд.

P/E: 122.

Количество сотрудников: 4 154.

Год основания: 2009.

Lightspeed POS — канадский поставщик программного обеспечения для торговых точек и электронной коммерции. Дакс Дасилва основал Lightspeed в 2005 году, чтобы помочь предприятиям воссоздать опыт онлайн-шоппинга, обеспечивающий удобство, персонализацию и подробную информацию о продукте. Lightspeed предлагает малым и средним предприятиям розничной торговли и ресторанного бизнеса решения для платежей. Решения Lightspeed используют бизнесы в более чем 100 странах. В Lightspeed работает более 900 сотрудников в Монреале, Торонто, Генте, Амстердаме, Олимпии, Лондоне и Нью-Йорке. У компании есть клиенты в 100 странах, но в основном в США, Канаде, Австралии и Англии. Компания стала публичной в марте 2019 года на фондовой бирже Торонто под символом LSPD.

Решения Lightspeed используют бизнесы в более чем 100 странах. В Lightspeed работает более 900 сотрудников в Монреале, Торонто, Генте, Амстердаме, Олимпии, Лондоне и Нью-Йорке. У компании есть клиенты в 100 странах, но в основном в США, Канаде, Австралии и Англии. Компания стала публичной в марте 2019 года на фондовой бирже Торонто под символом LSPD.

Штаб-квартира: Монреаль, Канада.

www.lightspeedhq.com.

Привлечённые средства: $347 млн.

Годовая выручка: $87 млн.

Рыночная стоимость: $2,3 млрд.

P/E: -.

Количество сотрудников: 933.

Год основания: 2005.

Shift4 Payments является самой молодой компанией среди своих конкурентов, все из которых уже являются публичными компаниями. Большинство конкурентов компании уже устоявшиеся фирмы с капитализацией выше $35 млрд и выручкой выше $2,9 млрд. 4 из 5 компаний также имеют чистую прибыль. Средний коэффициент P/E для них составляет 110, что является очень высоким показателем даже для технологических компаний, но, очевидно, что эта характеристика свойственна компаниям данного сектора, благодаря тому, что инвесторы верят в его большие перспективы и высокие темпы роста. Если рассматривать коэффициент P/S, то среди конкурентов компании средним является показатель около 10, в то время как у Shift4 Payments лишь 2,2. У ближайшего по бизнес-модели и адресуемому рынку конкурента, компании Square, коэффициент P/S выше в 3,2 раза и равен 7.

Однако важно учитывать, что у этих компаний очень высокая стоимость выручки, поэтому более разумна будет сравнивать соотношении Цена/Валовая прибыль. У Shift4 Payments данный коэффициент равен 9,4, а у Square он выше в 2 раза и составляет 18,9. Дополнительным фактором, который важно учесть, являются темпы роста выручки квартал к кварталу. По последним данным: 44% у Square и 28% у Shift4 Payments. Кроме того, Square имеет гораздо лучшие балансовые показатели и является одним из лидеров данного технологического направления. Таким образом, премия Square к Shift4 Payments в 2 раза уже не кажется столь завышенной. Но стоит также упомянуть, что если оставить за скобками гиганта Fiserv, то по отношению к другим конкурентам Shift4 Payments выглядит значительно более недооценённой компанией.

Но стоит также упомянуть, что если оставить за скобками гиганта Fiserv, то по отношению к другим конкурентам Shift4 Payments выглядит значительно более недооценённой компанией.

Сближение платежей и программного обеспечения трансформирует глобальную коммерцию. Разработчики программного обеспечения и продавцы ищут комплексное интегрированное платёжное и программное решение для повышения эффективности работы и улучшения обслуживания потребителей. Возможности рынка велики и растут. Согласно январскому выпуску The Nilson Report за 2019 год, объём покупок по картам в Соединённых Штатах к 2027 году, как ожидается, достигнет $10,4 трлн против $6,3 трлн в 2019 году, что означает среднегодовые темпы роста ну уровне около 7%. Существуют следующие тенденции, определяющие рынок на текущий момент:

Продавцы должны использовать возможности программного обеспечения, чтобы конкурировать

Программное обеспечение стимулирует новые возможности роста и эффективность работы, позволяя торговцам адаптироваться к меняющимся условиям. Продавцы вкладывают значительные средства в программные средства для повышения производительности, доступа к последним технологическим инновациям на рынке и создания удобного потребительского опыта. Если рассматривать как пример Shift4 Payments, то она предоставляет разнообразный пакет из более чем 350 интеграций с ведущими поставщиками программного обеспечения, которые позволяют её клиентам-торговцам оставаться гибкими и не ограничиваться инструментами, которые они выбирают для управления бизнесом.

Продавцы всё чаще внедряют несколько программных пакетов

Управление бизнесом требует нескольких программных пакетов. В данный момент наблюдается распространение решений как для фронт-офиса (точки для продаж, лояльность, резервирование и т. д.), так и для бэк-офиса (планирование расписания сотрудников, управление запасами, учёт и отчётность). Торговцы, которые применяют эти инструменты, могут добиться нового импульса роста своего бизнеса, благодаря повышению точности, уровня вовлечённости сотрудников и снижению административной нагрузки. Обширный портфель программных интеграций означает, что продавцы могут иметь поддержку сотен программных комплектов и бесчисленных версий и им никогда не придётся идти на компромисс в выборе правильного решения для своего бизнеса.

Обширный портфель программных интеграций означает, что продавцы могут иметь поддержку сотен программных комплектов и бесчисленных версий и им никогда не придётся идти на компромисс в выборе правильного решения для своего бизнеса.

Увеличение сложности платежей

Потребители совершают сделки повсюду: мобильные, онлайн и в магазине, всё в режиме реального времени. Согласно McKinsey, глобальная мобильная коммерция, включая платежи в приложениях и мобильных браузерах, как ожидается, вырастет примерно с $1,5 трлн в 2017 году до примерно $4,6 трлн в 2022 году, что означает среднегодовые темпы роста около 25%. Существующие решения от большого количества разных поставщиков часто не успевают за инновациями в сфере потребительских платежей, таких как NFC, цифровой кошелёк, электронные деньги и другие альтернативные платёжные сети. Соединение этих систем через единую инфраструктуру снижает затраты и облегчает обслуживание. Способность компаний, оперирующих в данной индустрии, предложить единую интеграцию платежей, устраняющей сложности, с которой сталкиваются продавцы, будет важна с точки зрения определения лидеров и отстающих.

Вертикали, использующие платёжные карты, всё чаще отражают уникальные идеи бизнеса

Коммерция с использованием карт исторически отставала от онлайн-торговли с точки зрения возможностей сбора данных и получения уникальных, действенных идей. Но сейчас коммерческие компании всё чаще используют аналитические инструменты для извлечения ценной информации о поведении потребительских расходов, чтобы конкурировать с онлайн-шопингом. Для сбора критически важных данных на уровне транзакций требуется привилегированное положение в индустрии точек для оплаты, а также полностью интегрированный пакет решений, которые могут безопасно обрабатывать и маршрутизировать данные из различных многоканальных источников. Способность понимать потребителя, в том числе его поведение и предпочтения, даёт продавцам значительное конкурентное преимущество на рынке.

Тенденции, влияющие на независимых поставщиков ПО

Независимые поставщики интегрируют платежи в свои бизнес-модели, чтобы оставаться конкурентоспособными

Рынок независимых поставщиков программного обеспечения (НППО) сильно фрагментирован и конкурентен. НППО должны дифференцировать своё ценностное предложение и находить новые области роста, чтобы оставаться актуальными для своих продавцов и привлекать больше разработчиков в своё сообщество. Многие делают это, добавляя платёжные возможности в программные пакеты, осознавая их важность. Интегрированные платежи позволяют НППО обеспечить превосходное качество продукта. Игроки рынка должны предоставлять интегрированную платёжную платформу, которая будет ускоряет стратегию НППО для повышения ценности их разнообразных предложений.

Независимые разработчики пытаются интегрировать программные пакеты с растущей вселенной сторонних программных приложений

Торговцам требуется динамическая экосистема программных решений, работающих в режиме реального времени, которые должны сотрудничать и коммуницировать друг с другом. Тем не менее, НППО стараются не отставать от объёма создаваемых новых программных решений. Встраивание интеграции в эти сторонние решения является дорогостоящим и трудоёмким. Даже если эти интеграции созданы, значительное количество продавцов продолжает использовать устаревшее программное обеспечение, в котором отсутствует инфраструктура облачных подключений. Для устранения этой проблемы, Shift4 Payments, к примеру, предоставляется такое решение, как Marketplace, обеспечивающее интеграцию «под ключ» в различные дополнительные сторонние программные приложения, которые её НППО могут использовать для улучшения своих собственных решений.

Торговцы всё чаще применяют разрозненные программные решения для более эффективной работы своего бизнеса. Сложность интеграции единого платёжного решения в эти программные пакеты выросла в геометрической прогрессии. Например, ресторан в Соединенных Штатах может использовать более десятка разнородных программных систем для управления своим бизнесом, а также взаимодействия с клиентами и приёма платежей.

Например, ресторан в Соединенных Штатах может использовать более десятка разнородных программных систем для управления своим бизнесом, а также взаимодействия с клиентами и приёма платежей.

Крупный курорт может использовать ещё большее количество программных систем для онлайн-бронирования, регистрации, ресторанов, салонов красоты и спа-салонов, игры в гольф, а также парковки и многого другого. Масштаб и сложность управления этими программными системами, которые поставляются разными провайдерами, являются сложной задачей для торговцев любого размера, особенно учитывая, что существует одновременная необходимость в беспрепятственном и стабильном приёме платежей.

Партнёры по программному обеспечению всё чаще требуют, чтобы их решения были интегрированы с различными приложениями, чтобы обслуживать продавцов. Например, любой партнёр по программному обеспечению, желающий, чтобы его решения использовал какой-нибудь отель, имеющий систему онлайн-бронирования или точку для принятия кредитных карт в ресторанах, должен иметь возможность для интеграции в собственную систему отеля, которую тот использует для управления собственностью.

Эти программные интеграции должны обеспечивать безопасное принятие платежей, а также поддерживать дополнительные услуги для управления впечатлениями гостя. Облегчение этих интеграций является дорогостоящим и трудоёмким для партнёров по программному обеспечению.

Shift4 Payments интегрирует разнородные программные системы через единую точку подключения. Сотрудничая с компанией, каждый поставщик программного обеспечения получает преимущества как от самой современной платёжной платформы, так и от библиотеки компании, насчитывающей более 350 установленных интеграций с ведущими на рынке пакетами программного обеспечения. В свою очередь продавцы могут упростить приём платежей и оптимизировать бизнес-операции, сократив количество поставщиков, на которых они полагаются.

Конкурентные преимущества

Стратегия компании

Стратегия роста Shift4 Payments будет основываться на способности компании использовать свою бизнес-модель для решения сложных бизнес-задач, стоящих перед её клиентами. Ключевые элементы этой стратегии включают в себя:

Ключевые элементы этой стратегии включают в себя:

- Увеличение клиентской базы. Shift4 Payments планирует и впредь расширять ценность своего предложения, чтобы увеличить возможности существующих партнёров по программному обеспечению для привлечения новых продавцов. Компания также намерена расширить сеть партнёров по программному обеспечению по различным отраслевым вертикалям, чтобы охватить новых продавцов.

- Расширить существенные возможности в рамках текущей базы клиентов. Возможности для увеличения продаж и перекрёстных продаж существуют и внутри текущей базы клиентов. Shift4 Payments намерена стимулировать адаптацию интегрированного сквозного платёжного предложения среди своих торговых клиентов, использующих шлюзы, что увеличит выручку компании на одного продавца и коэффициент удержания клиентов, а это приведёт к усилению экономики подразделения. В 2019 году средний конечный продавец, который вместе со шлюзом использовал программное обеспечение компании, получил в 4 раза более высокую валовую прибыль, чем средний продавец, использующий только шлюз.

- Продолжать расширять портфель продуктов с помощью дифференцированных решений. Поскольку продавцы придерживаются простоты и консолидируют отношения с поставщиками, Shift4 Payments продолжит добавлять новые дополнительные функции и возможности. Это позволяет продавцам предоставлять потребителям более качественный опыт и увеличивать объёмы транзакций, что выгодно как Shift4 Payments, так и её клиентам.

- Использование экспертных знаний в области гостиничного бизнеса для расширения в смежные вертикальные. Доступ компании к ведущим предприятиям индустрии гостеприимства даёт ей выгодное положение для выявления новых тенденций в смежных областях и направлениях, которые могут привести к привлекательным инвестиционным возможностям, таким как специализированная розничная торговля.

- Использование хороших взаимоотношений с глобальными клиентами, чтобы расширяться на международном уровне. Решения Shift4 Payments обслуживают множество международных торговых марок, которые в настоящее время используют их для токенизации и в качестве программных решений для точек продаж на международном уровне. У компании также есть возможность следить за своими клиентами, по мере того, как они выходят на новые географические рынки.

- Монетизирование надёжных данных, которые компания собирает с помощью своей Shift4 Model. Компания считает, что у неё есть возможность использовать данные миллиардов транзакций, которые она обрабатывает для сбора уникальной информации, помогающей определить тенденции поведения и предпочтения потребителей и продавцов. Shift4 Payments полагает, что монетизация этих данных может стать более важной составляющей бизнеса в будущем.

- Проводить стратегические приобретения. Shift4 Payments может выборочно проводить приобретения, чтобы улучшить своё конкурентное положение в рамках существующих и новых вертикалей, расширить клиентскую базу, а также программные и технологические возможности.

У компании также есть возможность следить за своими клиентами, по мере того, как они выходят на новые географические рынки.

У компании также есть возможность следить за своими клиентами, по мере того, как они выходят на новые географические рынки.Shift4 Payments предоставила свои финансовые результаты за 2 последних года. Компания имеет довольно типичные для быстрорастущей технологической компании показатели, которые сопровождаются довольно быстрым ростом выручки, с одновременным ростом убытков. Из необычных для подобных технологических компаний структурных моментов можно выделить крайне высокую стоимость выручки. Валовая маржа компании составляет всего 24,5%.

Выручка компании формируется из комиссий, которые взимаются за использование платёжных шлюзов систем Harbortouch, POSitouch, Restaurant Manager и Future POS. Компания также продает POS-оборудование, инструменты для бизнес-аналитики, подарочные карты и программы лояльности. Выручка компании составила в 2019 году $731 млн, увеличившись на 30% по отношению к 2018 году. Однако более важным показателем для компании с такой высокой стоимостью выручки является валовая прибыль, а её темпы роста составляют уже 19%. Тем не менее, это всё ещё немного выше темпов роста операционных расходов, которые увеличились за год на 17,8%.

Но если рассмотреть структуру операционных расходов более подробно, то можно заметить, что общие и административные расходы, основная статья затрат, выросли на 47% до $124 млн. А основной вклад в снижение операционных расходов внесло сокращение расходов на реструктуризацию, которые сократились с $20,1 млн до $3,8 млн. Но в будущих периодах у компании уже не будет возможности так сократить данные расходы, а вопрос о возможности сокращения темпов роста общих и административных расходов остаётся открытым.

А основной вклад в снижение операционных расходов внесло сокращение расходов на реструктуризацию, которые сократились с $20,1 млн до $3,8 млн. Но в будущих периодах у компании уже не будет возможности так сократить данные расходы, а вопрос о возможности сокращения темпов роста общих и административных расходов остаётся открытым.

Также в структуре операционных расходов выделяются крайне низкие затраты на маркетинг: всего лишь 3,5% от валовой прибыли в 2019 году, с мизерным темпом роста 3,2% год к году. Это довольно позитивный фактор, учитывая темп роста выручки на 30%, что свидетельствует о естественных темпах роста компании, благодаря полезности предлагаемого продукта.

Общий операционный убыток составил лишь $6,1 млн, сократившись на 16,5% по отношению к предыдущему году. Соотношение общего операционного убытка к валовой прибыли составляет почти 30, что является очень здоровым показателем. Но ситуацию омрачают очень высокие процентные расходы, которые составили почти $51,5 млн в 2019 году из-за высокой долговой нагрузки компании. Из-за этого чистый убыток компании составил $58,1 млн, увеличившись на 16,5% по отношению к 2018-му году. Но стоит иметь ввиду, что данная ситуация значительно улучшится после проведения IPO, поскольку компания планирует использовать практически всю чистую выручку от данного размещения на погашение долга. Это должно более чем в 2 раза сократить процентные расходы компании и значительно улучшить экономику компании.

Компания также представила данные за первый квартал 2020-го года. В целом, динамика большинства показателей не сильно изменилась, за одним важным исключением. Самая большая статья затрат компании, общие и административные расходы не только не увеличилась в размерах, но и сократилась. С $26,5 млн в первом квартале 2019-го года, до $22,3 млн в первом квартале текущего года. Это позволило компании выйти на операционную прибыль в $8,5 млн. Данные цифры вселяют оптимизм по отношению к возможностям компании сократить темпы роста своих общих и административных расходов и, учитывая то, что Shift4 Payments серьёзно пострадала в марте от пандемии COVID-19, позволяет с оптимизмом смотреть на долгосрочное будущее компании.

Shift4 Payments закончила 2019-ый год с $27 млн поступлений чистых денежных средств от операционной деятельности, однако ввиду того, что на инвестиции было потрачено $99 млн, компании пришлось производить займы, поэтому чистая выручка от финансовой деятельности составила $71 млн. Также стоит отметить, что в первом квартале текущего года Shift4 Payments уже заняла чистым итогом $66,4 млн, что лишь на 7% меньше, чем в полном 2019-ом году. Скорее всего, компания решила подстраховаться и увеличить денежную позицию в преддверии потенциального тяжёлого 2-го квартала.

Shift4 Payments, к сожалению, не очень подробно представила свои балансовые данные, но известно, что денежные средства компании составляют $70 млн, а общие активы $840 млн, что на $7 млн выше общих обязательств.

Общий объём платежей, который прошёл через платформу компании в 2019-ом году составил $22,12 млрд, что на 37% больше, чем в 2018-ом году, когда аналогичный показатель составил $16,14 млрд.

Компания не проводила раундов финансирования. Генеральный директор компании Джаред Исаакман предпочитал развивать компанию на заёмный капитал. Единственная долевая сделка, которую он совершил, была продажа 33,96% акций компании Prospect Capital Corp — доли, которая впоследствии была перекуплена компанией Searchlight Capital Partners. Более подробно о сделке можно прочитать в разделе «Основные партнёры».

15 мая 2020 года компания Shift4 Payments подала регистрационное заявление в Комиссию по ценным бумагам и биржам США по форме S-1. Shift4 Payments подала заявку на размещение своих обыкновенных акций класса А под тикером «FOUR», размещение планируется на бирже NYSE.

В ходе первичного публичного размещения, Shift4 Payments планирует привлечь около $315 млн в том случае, если сумеет разместить 15 млн акций по верхней границе диапазона в $21. Общее количество акций после IPO составит примерно 80 млн.

Согласно проспекту Shift4 Payments, Rook Holdings Inc. , компания, полностью принадлежащая основателю компании Джареду Исаакману, купит акции класса C по закрытой подписке одновременно с IPO на сумму до $100 млн. Это будет сделано для того, чтобы основатель компании продолжил владеть контрольным пакетом акций компании.

, компания, полностью принадлежащая основателю компании Джареду Исаакману, купит акции класса C по закрытой подписке одновременно с IPO на сумму до $100 млн. Это будет сделано для того, чтобы основатель компании продолжил владеть контрольным пакетом акций компании.

Андеррайтеры компании представлены очень сильным и разнообразным пулом инвестиционных банков. Андеррайтеры имеют возможность купить дополнительно 2 250 000 акций Shift4 Payments для покрытия продаж большего, чем 15 млн, количества акций. Они могут воспользоваться этим опционом в течение 30 дней.

Использование компанией дохода от IPO

По оценкам компании, исходя из предполагаемой цены первичного публичного предложения в размере $21 за акцию (верхняя граница диапазона размещения), Shift4 Payments получит чистую выручку от этого размещения в размере приблизительно $287 млн (или $329 млн, если андеррайтеры в полном объёме реализуют свой опцион на приобретение дополнительных обыкновенных акций класса А).

Компания намерена использовать все вырученные денежные средства для покупки 20 319 148 LLC Интересов

| Процессорная технология | ||||||

| Семейство процессоров | Тип процессора | |||||

| Производитель процессора | Название процессора | Номера моделей серверов | Максимальное количество сокетов на ядро | Процессор IFL/ Центральный процессор | Номер модели процессора | Кол-во PVU на ядро |

| IBM | POWER Systems cores running Linux OS | 7R1, 7R2, 7R4, POWER IFL, p24L, S812L, S812LC, S822L,S822LC, S824L, AC922, L922 Any POWER System core running Linux | All | All | 70 | |

| POWER9 | E980 | >4 | All | 120 | ||

| E950 | 4 | All | 100 | |||

| H922, H924, S914, S922, S924 | 2 | All | 70 | |||

| POWER8 | 870, 880 | > 4 | All | 120 | ||

| E850 | 4 | All | 100 | |||

|

S812, S814, S822, S824 | 2 | All | 70 | |||

| POWER7 4 | 770, 780, 795 | > 4 | All | 120 | ||

| 750, 755, 760, 775, PS704, p460, Power ESE | 4 | All | 100 | |||

| PS700-703, 710-740, p260, p270 | 2 | All | 70 | |||

| POWER6 | 550, 560, 570, 575, 595 | All | All | 120 | ||

| 520, JS12, JS22, JS23, JS43 | All | All | 80 | |||

| POWER5, POWER4 | All | All | All | 100 | ||

| POWER5 QCM | All | All | All | 50 | ||

| z14, Models M01-M05 and L01-L05, Emperor, Emperor II, z13, zEC12, z196, System z10 1,5 | All | All | All | 120 | ||

| z14 Model ZR1/LR1, z13s, Rockhopper, Rockhopper II, zBC12, z114, System z9, z990, S/390 1,2,6 | All | All | All | 100 | ||

| PowerPC 970 | All | All | All | 50 | ||

| PowerXCellTM, Cell/B.  E.TM 8i3 E.TM 8i3 | All | All | All | 30 | ||

| Any | Any single-core | All | All | All | 100 | |

Hello world. Дата биндинг в AngularJS

Итак, сегодня мы с вами разберем как создавать Hello World на AngularJS и как использовать data-binding.

Для начала создадим файл index.html, добавим в него стандартный код

<!DOCTYPE html>

<html lang="en">

<head>

<meta charset="UTF-8">

<title></title>

</head>

<body>

</body>

</html>

и зайдем на сайт AngularJS для того, чтобы добавить наш скрипт. Нажимаем кнопку Download, выбираем 1.3x(latest) и добавляем URL из строки CDN.

https://ajax.googleapis.com/ajax/libs/angularjs/1.3.5/angular.min.js

Заходим обратно в наш редактор и добавляем script, указывая в src путь к AngularJS.

<!DOCTYPE html>

<html lang="en">

<head>

<meta charset="UTF-8">

<title></title>

</head>

<body>

<script src="https://ajax.googleapis.com/ajax/libs/angularjs/1.3.5/angular.min.js"></script>

</body>

</html>

Для инициализации Angular приложения используется тег ng-app. Его можно вешать абсолютно на любой элемент и все, что будет находиться внутри этого тега — будет считываться Angularом.

Например, мы можем повесить его на div, или мы могли бы повесить его на html или body, или любой другой тег

<!DOCTYPE html>

<html lang="en">

<head>

<meta charset="UTF-8">

<title></title>

</head>

<body>

<div ng-app></div>

<script src="https://ajax. googleapis.com/ajax/libs/angularjs/1.3.5/angular.min.js"></script>

</body>

</html>

googleapis.com/ajax/libs/angularjs/1.3.5/angular.min.js"></script>

</body>

</html>

googleapis.com/ajax/libs/angularjs/1.3.5/angular.min.js"></script>

</body>

</html>

Любой код, который будет находиться вне тега ng-app — считываться Angularом не будет.

Выражения и переменные в AngularJS записываются в двойных фигурных скобках — {{}}. Внутри можно написать что угодно, например, сложение переменных.

<div ng-app>

{{1 + 1}}

</div>

Если мы теперь посмортрим на наш index.html в браузере, то увидим, что он вывел 2, то есть результат нашего сложения.

Или, например, конкатенацию строк. Кто не знает, то конкатенация — это объединение. Например:

<div ng-app>

{{"hello" + "world"}}

</div>

Hello world тоже нормально вывелся в браузере.

Что делает AngularJS таким популярным вообще? Простота биндинга. Binding по русски означает связывание. Он осуществляется с помощью атрибута ng-model.

<div ng-app>

<input type="text" ng-model="hello">

{{"hello" + "world"}}

</div>

Внутри атрибута ng-model указывается переменная, к которой будет привязано значение. В данном случае мы используем переменную hello. Затем мы можем данную переменную вывести с помощью двойных фигурных скобок

<div ng-app>

<input type="text" ng-model="hello">

{{hello}}

</div>

Если мы посмотрим это в браузере, то увидим поле input. И если мы будем в него что-то вводить, то на экран автоматически будет выводиться переменная, в которую записалось то, что мы ввели.

Повторим еще раз: если в input мы привязываем ng-model с переменной hello, то все, что мы вводим в input — автоматически попадает в эту переменную. Если потом мы захотим данную переменную использовать, то мы можем ее, например, вывести на экран написав в двойных фигурных скобках.

Это называется двухсторонний data-binding. Все, что мы вводим в input будет записываться в переменную и если наша переменная будет обновляться, то автоматически будет обновляться и значение на экране.

В двойных фигурных скобках мы можем выводить не только переменную hello, но и выполнять любые другие операции, например, конкатенацию.

<div ng-app>

<input type="text" ng-model="hello">

{{hello + "world"}}

</div>

Тогда на экране мы видим значение строки, а если мы в input напишем hello или что-то другое, то нам на экран сразу же выведется то, что мы ввели, то есть наша модель + значение строки. В нашем случае hello world.

Попробуем добавить еще один input с той же моделью.

<div ng-app>

<input type="text" ng-model="hello">

<input type="text" ng-model="hello">

{{hello + "world"}}

</div>

Если мы посмотрим в браузер, то мы увидим, что значение переменной hello автоматически обновляется во всех инпутах и на экране, где непосредствеено мы ее выводили.

Как видно, если мы используем модель, то одна и таже модель внутри ng-app нам доступна сколько угодно раз и мы можем к ней привязывать сколько угодно элементов.

Определение налога FUTA — Инструменты бухгалтерского учета

Что такое налог FUTA?

FUTA — налог на безработицу, взимаемый с работодателей. Аббревиатура FUTA является сокращением от Федерального закона о налоге на безработицу. Суммы, уплачиваемые работодателями, поступают в федеральный фонд, который оплачивает расходы на администрирование программ страхования от безработицы и предоставления услуг по трудоустройству во всех штатах. Фонд также выплачивает половину стоимости расширенных пособий по безработице в периоды высокого уровня безработицы.

Выплата FUTA рассчитывается на основе 0.8% от первых 7000 долларов заработной платы сотрудника в каждом налоговом году (что на самом деле состоит из 6,2% налога минус 5,4% кредита). Таким образом, максимальная сумма FUTA, которую работодатель может выплачивать в год на каждого сотрудника, составляет 56 долларов (7000 долларов x 0,008). Если работник зарабатывает менее 7000 долларов в год (что может иметь место с человеком, работающим неполный рабочий день), работодатель выплачивает некоторую сумму меньше максимальной 56 долларов. Однако, поскольку большинство сотрудников зарабатывают намного больше, чем 7000 долларов в год, работодатели обычно несут эти расходы в течение первых нескольких месяцев каждого календарного года и не платят больше FUTA до конца года.

Если работник зарабатывает менее 7000 долларов в год (что может иметь место с человеком, работающим неполный рабочий день), работодатель выплачивает некоторую сумму меньше максимальной 56 долларов. Однако, поскольку большинство сотрудников зарабатывают намного больше, чем 7000 долларов в год, работодатели обычно несут эти расходы в течение первых нескольких месяцев каждого календарного года и не платят больше FUTA до конца года.

FUTA — это не единственный налог на безработицу, который платит компания. Существует также значительно более высокий государственный налог на безработицу, взимаемый со всех сотрудников, который имеет различные верхние пределы заработной платы (в зависимости от штата).

Если работники не участвуют в производстве товаров, работодатель должен списать с FUTA расходы за отчетный период. Если сотрудники участвуют в производстве товаров, можно добавить эту стоимость к продукции через пул накладных расходов; Поступая таким образом, работодатель признает расходы немного позже в том же году, когда компания продает продукцию, и относит соответствующие расходы к стоимости проданных товаров.Однако это также немного более сложная запись, и она не дает существенной разницы в отчетных результатах в долгосрочной перспективе.

Точная форма записи в журнале, используемой для записи обязательства FUTA, будет варьироваться в зависимости от терминов, используемых в плане счетов компании, но основной формат записи следующий:

Третья проверка стимулов: демократы могут постепенно отказаться Платежи 1,400 долларов США из расчета 50,000 долларов США в год

Автор: Остин Келлерман, Nexstar Media Wire

Размещено: / Обновлено:

ВАШИНГТОН (NEXSTAR) — За последние несколько дней президент Джо Байден заявил, что он готов «нацелить» чеки на стимулирование на 1400 долларов наиболее нуждающимся американцам в попытке найти двухпартийную почву с республиканскими законодателями. Согласно многочисленным сообщениям, разрабатываются планы поэтапного отказа от прямых выплат в размере 50 000 долларов в год.

Согласно многочисленным сообщениям, разрабатываются планы поэтапного отказа от прямых выплат в размере 50 000 долларов в год.

Согласно The Washington Post, это будет означать чеки на 1400 долларов для тех, кто зарабатывает менее 50 000 долларов, и на 2 800 долларов для супружеских пар, зарабатывающих 100 000 долларов или меньше. Если человек считался главой дома и зарабатывал до 75 000 долларов, он или она также соответствовали требованиям.

Как и в случае с другими раундами прямых выплат, люди, зарабатывающие больше этого порога, смогут получать меньшие платежи.

The Washington Post сообщает, что родители детей получат дополнительно 1400 долларов за каждого ребенка. Например, супружеская пара с тремя детьми могла получить до 7000 долларов.

Третья проверка стимулов: сможем ли мы получить выплаты в размере 1400 долларов в феврале?

Ранее на этой неделе президент Джо Байден обрушил республиканскую альтернативу его плану спасения от COVID стоимостью 1,9 триллиона долларов, который снизил бы сумму проверки стимулов примерно до 1000 долларов. План прямых выплат Республиканской партии устанавливает порог в 40 000 долларов в год или 80 000 долларов для пар.

Байден в среду заявил демократам Палаты представителей, что не хочет отказываться от обещанных американцам 1400 долларов. Но он сказал, что готов «нацелить» помощь, что будет означать снижение порога дохода, чтобы получить право на нее.

«Я не собираюсь начинать свою администрацию с нарушения обещания, данного американскому народу», — сказал он.

Байден поговорил с демократами Палаты представителей, а затем провел встречу с высшими демократами Сената в Белом доме, углубив свое публичное взаимодействие с законодателями по поводу своего Плана спасения Америки.Вместе вирус и экономическая помощь являются его первым законодательным приоритетом и проверкой способности администрации работать с Конгрессом для достижения поставленных целей.

Стимул: Законодатели призывают Байдена предлагать повторяющиеся «чеки на выживание» на сумму 2000 долларов.

В то время как Байден пытается заручиться поддержкой двух партий со стороны республиканцев, он также готов полагаться на демократическое большинство в Конгрессе, чтобы протолкнуть пакет в закон. Демократы предприняли предварительные шаги, включая голосование по бюджету Палаты представителей в среду, в основном по партийным линиям, чтобы утвердить его самостоятельно, несмотря на возражения республиканцев.

В то время как многие надеялись на быстрое прохождение пакета помощи COVID, теперь похоже, что обсуждения продолжатся и в феврале, а это означает, что самое раннее, о котором вы могли бы увидеть платеж, вероятно, будет в середине марта. Ожидается, что процесс импичмента бывшего президента Дональда Трампа замедлит процесс, хотя демократы пообещали выполнять несколько задач одновременно.

Пресс-секретарь Белого дома Джен Псаки сказала, что президент полностью осознает, что окончательный пакет может выглядеть иначе, чем тот, который он изначально предлагал.

Она сказала, что дальнейшая нацеленность на выплаты в размере 1400 долларов «означает не размер чека, а уровень дохода людей, получающих чек». «Это обсуждается», — сказала она.

Вторая проверка стимула: IRS призывает людей искать эти конверты в почте.

В то время как законодатели в Конгрессе приступают к разработке деталей, Байден заботится о политической поддержке своих союзников, одновременно обеспечивая, чтобы конечный продукт выполнил его обещание о смелой помощи пострадавшей нации.

Сенат Лидер республиканцев Митч МакКоннелл раскритиковал демократов за продвижение вперед в основном в одиночку, поскольку сенаторы Республиканской партии пытаются предоставить двухпартийные альтернативы.

«Они выбрали полностью партизанский путь», — сказал МакКоннелл. «Это прискорбно.»

Ассошиэйтед Пресс способствовало подготовке этого отчета.

Закрыть модальное окно

Предложите исправление

Предложите исправление

Как заполнить форму 940 о федеральном налоге на безработицу

Одна из ваших обязанностей как работодателя — платить налоги по безработице, чтобы работники могли получать пособие по безработице в случае их увольнения. Налоги на страхование занятости собираются IRS и штатами, которые распределяют пособия по безработице среди бывших сотрудников.

Налоги на страхование занятости собираются IRS и штатами, которые распределяют пособия по безработице среди бывших сотрудников.

Кто платит налоги по безработице?

С работников не взимается налог по безработице; предприятия платят налог на основе валовой заработной платы сотрудников каждый день выплаты жалованья.

Вашему предприятию необходимо будет откладывать определенную сумму на каждый день выплаты жалованья и уплачивать налог в установленный срок. Вы также должны представить годовой отчет о суммах причитающегося и уплаченного налога по безработице. Этот отчет представляет собой форму 940 IRS.

Как и когда платить налог по безработице

Работодатели должны платить налог по безработице (налог FUTA), основанный на заработной плате / окладах сотрудников, и должны подавать налоговую декларацию по форме 940 — Федеральный работодатель по безработице (FUTA), в которой указывается сумма налога по безработице, причитающегося за предыдущий год, уже уплаченная сумма и причитающаяся сумма.

Форма 940 подлежит сдаче 31 января каждого года за предыдущий год. Если сумма федерального налога по безработице, подлежащая уплате за год, была уплачена, срок подачи формы 940 — 10 февраля.Если одна из этих дат — праздничный или выходной, у вас есть время до следующего рабочего дня. Проверьте этот помесячный календарь налогообложения заработной платы на предмет дат платежа на текущий год.

Форма 940 и государственный налог по безработице

Стандартная ставка налога FUTA составляет 6% от первых 7000 долларов заработной платы сотрудника, облагаемых налогом FUTA. Затем эти 6% уменьшаются до 5,4%, чтобы предоставить кредит штату, в котором вы ведете бизнес, для уплаты государственных налогов по безработице. Таким образом, федеральный налог FUTA после применения кредита равен 0.6%.

Как правило, вы имеете право на максимальный государственный кредит, если вы полностью вовремя уплатили свой государственный налог по безработице, и штат не определен как штат для сокращения кредита.

Некоторые штаты берут ссуды под свой федеральный налоговый кредит FUTA. Если государство не погашает эти ссуды своевременно, их налоговый кредит FUTA уменьшается. Например, у штата может быть снижение кредита на 0,3%, что означает, что предприятия в штате получат только кредит FUTA в размере 5.1%, и они должны заплатить дополнительные 0,3%, чтобы получить 6% налоговую ставку FUTA.

В настоящее время единственным государством с сокращением кредита являются Виргинские острова США. Для получения дополнительной информации прочтите эту статью IRS о сокращении кредита FUTA.

Заработная плата включена в расчет налога FUTA

IRS сообщает, что налоги FUTA рассчитываются с «заработной платы» сотрудников, но это расплывчато. Налоговые расчеты FUTA — это большая часть выплат сотрудникам, но есть много исключений. Возмещение миль, страховые взносы и другие дополнительные льготы не включены в налог FUTA.

Перед запуском этого расчета убедитесь, что вы включаете и исключаете правильные платежи. Вы можете найти эту информацию в публикациях IRS 15 и 15-A.

В некоторых штатах заработная плата, облагаемая государственным налогом на безработицу, отличается от заработной платы, облагаемой налогом FUTA. Некоторые штаты исключают некоторые виды заработной платы из налога FUTA (например, заработная плата, выплачиваемая корпоративным служащим, определенные выплаты по болезни со стороны профсоюзов и определенные дополнительные льготы). В этих случаях вам, возможно, придется внести больше, чем 0.6% налог FUTA.

Что вам понадобится для заполнения формы 940

Заполнить форму 940 несложно после того, как вы соберете необходимую информацию. Единственная часть, которая может быть неясной, — это разделы, касающиеся взаимодействия между государственными налогами на безработицу и федеральной программой по безработице.

Требуется информация

Информация о вашем бизнесе: идентификационный номер работодателя, имя, торговая марка и адрес вашей компании.

Информация для расчета налога FUTA:

- Итого выплаты всем работникам за календарный год

- Платежи, освобожденные от налога FUTA (и категории)

Информация для определения корректировок:

- Налогооблагаемая заработная плата FUTA, исключенная из государственного налога на безработицу

Заполнение формы 940

Часть 1 формы 940 требует трех ответов относительно государственных налогов по безработице:

Строка 1а.Введите аббревиатуру штата для вашего штата, если вам приходилось платить налог по безработице только в одном штате.

Строка 1б. Если вы являетесь работодателем, работающим в нескольких штатах, вы должны заполнить Приложение A для формы 940, в котором перечислены все штаты, в которых у вас есть сотрудники, и указаны налогооблагаемая заработная плата FUTA для этого штата, ставка сокращения, уменьшение кредита для этого штата и общая сумма кредита. снижение.

Строка 2. Вы также должны заполнить Приложение A для формы 940, если вы выплачивали заработную плату в штате, который подлежит сокращению кредита (см. Объяснение выше).

Часть 2 формы 940 определяет ваш налог FUTA до корректировок.

Строка 3. Сумма выплат всем работникам за календарный год.

Строка 4. Общая сумма платежей, освобожденных от налога FUTA, и вид платежа.

Строка 5. Общие выплаты, превышающие 7000 долларов за год.

Строка 6. Строка 4 + Строка 5.

Строка 7. Общая налогооблагаемая заработная плата FUTA. Строка 3 — Строка 6.

Строка 8. Налоговая строка FUTA 7 x 0.006.

Вот быстрый способ подсчитать ваши налоговые обязательства FUTA за год на примере:

Умножьте верхний предел налога FUTA в размере 7000 долларов на налоговую ставку 0,060:

.

7000 долларов x 0,060 = 420

долларов США

Умножьте результат на количество сотрудников (при условии, что все сотрудники зарабатывают не менее 7000 долларов в год):

420 долларов США x 8 сотрудников = 3 360 долларов США

Это ваша полная ответственность FUTA, указанная в первой части формы 940.

НО, эту сумму, возможно, придется скорректировать с учетом кредитной ситуации FUTA в вашем штате.

Часть 3 Формы 940 рассчитывает корректировки государственных налогов по безработице, включая уменьшение кредита. Если вы платили в один или несколько соответствующих фондов штата по безработице, вам следует скорректировать сумму, причитающуюся по федеральной безработице.

Часть 4 рассчитывает остаток причитающихся или недоплат за предыдущий год.

Часть 5 сообщает о ваших налоговых обязательствах поквартально, если годовая сумма превышает 500 долларов.

Часть 6 запрашивает информацию о назначенном третьем лице (сотруднике, составителе налоговой декларации или другом лице), который может выступать от имени вашего бизнеса по этому вопросу.

Часть 7 требует вашей подписи. Помните, что вы подтверждаете, что в этом документе все верно и правильно.

Когда вы определили размер причитающегося налога FUTA, вы должны показать, какая сумма уже была уплачена и какая еще задолженность. Вы несете ответственность за уплату оставшейся суммы на момент подачи формы 940.

Если у вас есть дополнительные вопросы о том, как заполнить форму 940 IRS, см. Инструкции IRS для формы 940.

Уплата налогов FUTA

В зависимости от суммы вашей задолженности вам может потребоваться уплатить ежегодный налог FUTA одним или несколькими депозитами в течение года. Проверяйте сумму вашей задолженности по налогам FUTA перед концом каждого квартала.

Если ваши налоговые обязательства по FUTA составляют 500 долларов или меньше за квартал, перенесите их на следующий квартал, сделав депозит, когда ваши обязательства составляют 500 долларов или больше. Вы должны внести депозит до последнего дня месяца после окончания квартала.

если ваша общая сумма налоговых обязательств FUTA за год составляет 500 долларов США или меньше, вы можете внести депозит или заполнить форму 940 до 31 января.

Вы должны вносить депозиты FUTA в электронном виде, используя электронную систему федеральных налоговых платежей (EFTPS).

Государственные налоги по безработице сложны, и законы каждого штата разные. Эта статья представляет собой общий обзор, а не подробную информацию о форме 940. Чтобы заполнить эту форму, обратитесь за помощью в службу расчета заработной платы или у налогового специалиста.

Страхование по безработице для работников, пострадавших от COVID-19

Обновлено 16 марта 2021 г., чтобы отразить принятие закона H.R. 1319, Закон об американском плане спасения от 2021 года от 11 марта 2021 года, а также ранее принятый федеральный закон, касающийся страхования от безработицы.

Обновлено 30 марта 2020 г., чтобы отразить вступление в силу 748 г. Закона о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом.

Обновлено 25 марта 2020 г., чтобы отразить недавние действия государства по ускорению выплаты страховых возмещений по безработице.

18 марта 2020 года президент Трамп подписал H.R.6201, Закон о реагировании на коронавирус в первую очередь для семей, первый федеральный закон о чрезвычайной помощи, направленный на смягчение последствий коронавирусной болезни 2019 года (COVID-19) для экономики и здоровья населения.HR 6201 включает несколько действий, связанных со страхованием от безработицы (UI). Закон о последующих действиях, H.R.748 — Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом, принятый 27 марта 2020 года, включал в себя несколько дополнительных действий в отношении пользовательского интерфейса. В августе президент Трамп санкционировал распределение средств по оказанию помощи при стихийных бедствиях штатам для предоставления дополнительных льгот. В декабре Закон о мерах реагирования на коронавирус и дополнительных ассигнованиях на оказание помощи восстановил некоторые расширенные льготы пользовательского интерфейса, охватывающие период с 1 января 2021 года по 14 марта 2021 года. 11 марта 2021 года президент Байден подписал H.R. 1319, Закон об американском плане спасения, который продлевает усовершенствования пособий по UI до 6 сентября. В этом посте мы резюмируем недавние федеральные действия по UI и обсуждаем, как они взаимодействуют с текущими государственными программами.

11 марта 2021 года президент Байден подписал H.R. 1319, Закон об американском плане спасения, который продлевает усовершенствования пособий по UI до 6 сентября. В этом посте мы резюмируем недавние федеральные действия по UI и обсуждаем, как они взаимодействуют с текущими государственными программами.

Действующая государственная программа страхования от безработицы. Через Департамент развития занятости (EDD) большинство сотрудников имеют право на получение еженедельного пособия UI, когда они становятся безработными не по своей вине и намереваются продолжить поиск новой работы.Размер пособия UI, получаемого работником, зависит от того, сколько он заработал в период, предшествующий безработице. Льготы доступны на срок до 26 недель. Для финансирования льгот работодатели платят налог на заработную плату с первых 7000 долларов заработной платы сотрудников. Ставка налога на фонд заработной платы основана на «рейтинге опыта» работодателя, в котором ставка налога выше для работодателей, у которых в прошлом было много требований о выплате пособий по безработице, и ниже для работодателей с меньшим количеством требований. В 2019 году штат собрал 5,9 миллиарда долларов в виде налогов на UI от работодателей и выпустил около 5 долларов.5 миллиардов общих преимуществ UI. В среднем в 2019 году безработные получали около 330 долларов в неделю в течение 17 недель. Во время роста безработицы государственные фонды на пособия по безработице могут закончиться. Когда это происходит, штат получает федеральные ссуды UI для продолжения выплаты пособий. Как только экономика выздоравливает, штат и работодатели выплачивают федеральные ссуды UI.

Основные положения федеральной помощи при COVID-19

Расширенные еженедельные льготы. Под H.748 р., Все получатели UI получали дополнительно 600 долларов в неделю сверх своего обычного пособия по UI. Увеличенное пособие одинаково для всех получателей и не зависит от прошлых заработков работника. Эти льготы были доступны до 31 июля 2020 года. В течение сентября и октября 2020 года в рамках финансируемой FEMA программы под названием «Помощь при потере заработной платы» получатели UI получали дополнительно 300 долларов в неделю на срок до шести недель. В декабре 2020 года 133 HR восстановили еженедельное дополнительное пособие в размере 300 долларов США с 1 января 2021 года по 14 марта 2021 года.11 марта 2021 г. HR 1319 продлил еженедельное дополнительное пособие в размере 300 долларов до 6 сентября 2021 г.

Эти льготы были доступны до 31 июля 2020 года. В течение сентября и октября 2020 года в рамках финансируемой FEMA программы под названием «Помощь при потере заработной платы» получатели UI получали дополнительно 300 долларов в неделю на срок до шести недель. В декабре 2020 года 133 HR восстановили еженедельное дополнительное пособие в размере 300 долларов США с 1 января 2021 года по 14 марта 2021 года.11 марта 2021 г. HR 1319 продлил еженедельное дополнительное пособие в размере 300 долларов до 6 сентября 2021 г.

Позволяет штату продлить время, в течение которого работники могут получать еженедельные пособия. Штаты могут заключить соглашение с Министерством труда США о продлении срока, в течение которого работники могут претендовать на пособие по безработице. HR 748 сначала продлил, а затем законодательно увеличил срок, в течение которого работники могут подавать заявление на получение пособия по безработице, с 26 недель до 99 недель. (В частности, недавний H.R. 1319 продлил срок выплаты пособия на 25 недель.) Федеральное правительство, вместо работодателей Калифорнии посредством налогов на заработную плату, будет оплачивать полную стоимость этих дополнительных недель пособий. Чтобы иметь право на дополнительные недели пособий, работники должны продемонстрировать EDD, что они активно ищут работу.

Расширяет право на участие для работников, непосредственно пострадавших от COVID-19. Самозанятые работники, включая владельцев бизнеса, независимых подрядчиков и фрилансеров, как правило, не имеют права на получение UI.HR 748 сначала расширила, а позже законодательно расширила право на получение пособий СП для самозанятых работников, если они (1) доступны для работы и (2) не могут работать в результате COVID-19. Еженедельные выплаты для самозанятых работников рассчитываются так же, как и для других работников, включая повышенные выплаты, описанные выше. Льготы доступны на срок до 86 недель. Расширение права на льготы имеет обратную силу до 27 января 2020 года, что означает, что самозанятые работники могут запрашивать пособие за недели безработицы до 27 января 2020 года. Срок действия расширения истекает 6 сентября 2021 года.

Срок действия расширения истекает 6 сентября 2021 года.

Обеспечивает новое финансирование администрирования пользовательского интерфейса для EDD. В марте 2020 г.HR 6201 выделил Калифорнии около 120 миллионов долларов дополнительных средств на администрирование пользовательского интерфейса. Это финансирование было предоставлено Калифорнии в двух частях. Половина была доступна в течение 60 дней для штатов, следуя определенным передовым методам управления льготами СП. Остальные средства были предоставлены штатам с повышенным спросом на UI. В частности, средства стали доступны после того, как квартальные претензии UI превысили количество требований в том же квартале предыдущего года на 10 процентов или более.Калифорния достигла этого порога в первом квартале 2020 года. В соответствии с требованиями HR 6201 для получения этих дополнительных средств штат также принял меры в течение 2020 года по расширению доступа к преимуществам пользовательского интерфейса, в частности, путем (1) временного отказа от требования о поиске работы. , (2) временный отказ от семидневного времени ожидания и (3) изменение расчета рейтинга опыта работодателя, чтобы исключить из расчета претензии пользовательского интерфейса, связанные с COVID-19.

Увеличение федерального финансирования программы распределения работы. Некоторые работодатели, столкнувшиеся с замедлением роста бизнеса, могут стремиться сократить рабочие часы вместо того, чтобы полностью их увольнять. Существующая в Калифорнии программа, известная как Программа распределения работы, позволяет работодателям требовать от своих сотрудников получения частичного пособия СП, чтобы покрыть доход, который они теряют в результате сокращения рабочего времени. В соответствии с 748 гонорарами федеральное правительство оплатит полную стоимость программы распределения работы до конца 2020 года. 748 гонораров также выделяют EDD около 10 миллионов долларов на оплату администрирования и продвижения программы распределения работы.

Приостанавливает государственные платежи и проценты по федеральным займам в трастовый фонд UI. Во время спадов государственный трастовый фонд UI обычно становится неплатежеспособным, поскольку выплаты пособий превышают сборы налога на заработную плату. Когда это происходит, федеральное правительство предоставляет штату ссуду, чтобы EDD могла продолжать выплачивать льготы. В общем, государство должно платить проценты по этим кредитам. Эти процентные платежи должны производиться из государственного общего фонда. Летом 2020 года Государственный трастовый фонд UI стал неплатежеспособным.Через год после начала пандемии, к марту 2021 года, непогашенный остаток федерального кредита штата на выплату пособий составил около 19 миллиардов долларов. HR 6201 приостановил начисление процентов по этим федеральным займам до конца 2020 года. HR 133 продлил процентную ставку до 14 марта 2021 года. HR 1319 продлил освобождение от уплаты процентов до 6 сентября 2021 года. Платеж по непогашенным федеральным займам на УП, подлежащий выплате 30 сентября, покроет только проценты, начисленные за несколько недель, и поэтому должен быть минимальным.Для справки: во время Великой рецессии сальдо федеральной ссуды UI штата достигло пика в 10,3 миллиарда долларов в конце 2012 года, а Общий фонд штата выплатил в общей сложности 1,4 миллиарда долларов процентов по этим ссудам в течение восьми лет.

Продление срока уплаты налога на заработную плату для работодателей. 22 марта 2020 года президент Трамп опубликовал заявление о катастрофе в связи со вспышкой COVID-19 в Калифорнии. Помимо прочего, эта декларация о стихийных бедствиях позволяет работодателям запрашивать 60-дневное продление крайнего срока для уплаты налогов на заработную плату UI за первый квартал 2020 года.Эти налоговые платежи обычно должны быть произведены до 30 апреля.

Как быстрее выплатить ипотечный кредит

Вы просите простого ответа на более сложный вопрос. Как правило, если в течение всего срока 30-летней ссуды вы каждый год производите дополнительную выплату кредитору, вы сокращаете срок ссуды примерно на семь лет.

Как правило, если в течение всего срока 30-летней ссуды вы каждый год производите дополнительную выплату кредитору, вы сокращаете срок ссуды примерно на семь лет.

Но вы еще не в начале срока кредита. Вы почти наполовину выплатили ссуду. Большая часть причитающихся вам процентов выплачивается авансом, что означает, что огромная сумма денег, которую вы платите, идет на проценты, а относительно небольшая — на погашение остатка.В более поздние годы верно обратное, и большая часть вашего платежа пойдет на основной баланс с небольшими выплатами процентов.

Мы предлагаем вам найти онлайн-калькулятор погашения ипотечного кредита, чтобы указать точные данные о ссуде, чтобы увидеть, что для вас сделают два дополнительных платежа. Нам неизвестна ваша процентная ставка или ежемесячный платеж. Когда люди говорят о дополнительном ежегодном платеже по кредиту, они обычно имеют в виду сумму основного долга и процентов, которые вы ежемесячно выплачиваете своему кредитору.Ежемесячный платеж большинства заемщиков состоит из основной суммы долга, процентов, условного депонирования страхового депозита домовладельца и условного депонирования налога на недвижимость.

Хотя ваш основной платеж и проценты могут составлять 500 долларов в месяц, ваш ежемесячный платеж по ипотеке может составлять 900 долларов, если вы включите налоги на недвижимость и страховой депозит своему кредитору. Примите во внимание следующее: если вы одалживаете 100 000 долларов на 30 лет, проценты по полученной сумме должны будут выплачиваться в течение 30 лет. Если ваша процентная ставка по этой ссуде составляет 4 процента, ваш ежемесячный платеж (основная сумма и проценты) составит около 477 долларов.В течение срока кредита вы заплатите около 72 000 долларов США в виде процентов.

Если вы округлите свой ежемесячный платеж с 477 до 500 долларов, проценты, которые вы выплачиваете в течение срока действия ссуды, составят около 65000 долларов или почти 7000 долларов в виде сбережений на выплату процентов, и вы сократите срок действия ссуды на год или около того. . Теперь, если вы будете платить дополнительно 40 долларов в месяц по этому кредиту (около 480 долларов в год или один дополнительный ежегодный платеж), вы сэкономите около 11000 долларов на выплатах процентов и завершите выплату ссуды на 26-м году.

. Теперь, если вы будете платить дополнительно 40 долларов в месяц по этому кредиту (около 480 долларов в год или один дополнительный ежегодный платеж), вы сэкономите около 11000 долларов на выплатах процентов и завершите выплату ссуды на 26-м году.

Чем раньше вы сделаете предоплату по ссуде, тем больше пользы вы получите от этой предоплаты. Например, если вы планируете вносить предоплату один раз в год во время ссуды, вы получите больше прибыли, если сделаете эту предоплату раньше в году, чем в конце года. Из-за начисления процентов, если вы вносите предоплату в январе, вы не будете платить проценты на эту сумму в течение всего года, чем если бы вы сделали эту предоплату в декабре.

Надеемся, это поможет. Спасибо за вопрос.

Илайс Глинк — создатель серии вебинаров и электронных книг из 18 частей под названием «Намеренный инвестор: как добиться огромного успеха в сфере недвижимости», а также автор многих книг по недвижимости. Она также ведет «Минуту о недвижимости» на своем канале в YouTube. Сэмюэл Дж. Тамкин — поверенный по недвижимости из Чикаго. Свяжитесь с Илайсом и Сэмом на ThinkGlink.com.

Калькулятор отношения долга к доходу — AmWest Funding