Пакет документов необходимый для получения кредита: Какие документы нужны для кредита, список/перечень/пакет документов для получения потребительского кредита — «Альфа-Банк»

Необходимые документы для оформления кредита

Содержание статьи:

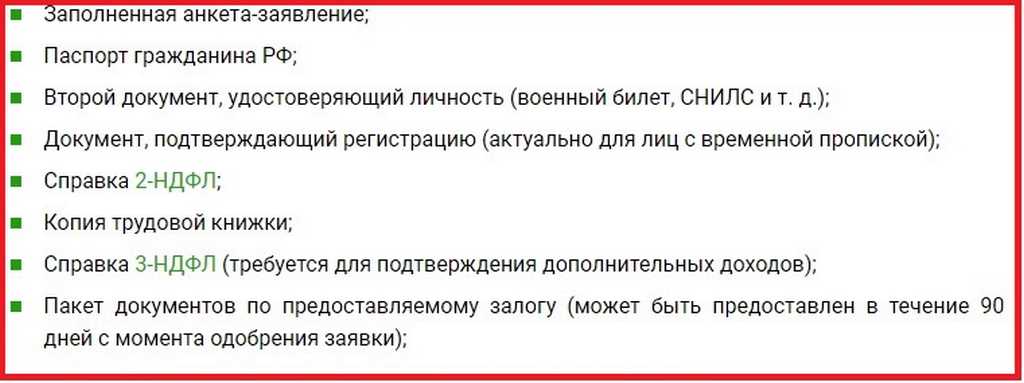

Окончательный пакет документации может зависеть от вида кредитования, а также от требований конкретного банка. Но существует общий для всех случаев список необходимых документов для получения кредита. В этот перечень входят:

- заявка в банк на предоставление займа;

- внутренний паспорт гражданина РФ;

- свидетельство соцстрахования;

- индивидуальный номер налогоплательщика;

- копия трудовой книжки или трудового договора.

Помимо базового пакета документов для получения кредита понадобятся бумаги, указывающие на состоятельность клиента. На основе этих данных устанавливаются размер займа и процентная ставка.

Перечень документов для подтверждения дохода

На оформление кредита могут претендовать юридические и физические лица, ИП и организации, а также пенсионеры. Сообразно формам занятости могут быть использованы различные подтверждения дохода:

- справка по форме 2-НДФЛ — отражает доход и выплачиваемые с него налоги;

- декларация 3-НДФЛ — актуальна для ИП и физлиц, зарабатывающих частной практикой;

- справка по банковской форме — применима относительно клиентов, часть доходов которых скрыта от налогообложения;

- выписка с карт-счета — может быть использована клиентами банка, получающими зарплату на пластиковую карту;

- справка из ПФР или иного пенсионного фонда — по закону пенсия рассматривается в качестве критерия состоятельности.

Свидетельства о стабильном доходе — необходимые документы для получения кредита в большинстве случаев. Они являются основной гарантией того, что клиент платежеспособен, а долг будет погашен в срок. Отказ предоставлять сведения о доходах способен испортить отношения с банком, а многие займы взять просто не получится (например, потребительский кредит наличными).

Документы на получение кредитной карты

Воспользоваться заемными средствами можно посредством оформления кредитной карты. Иногда для ее получения достаточно заявки и паспорта. Такие лояльные условия предлагает, в частности, Сбербанк своим постоянным клиентам. Если нужна карта с большим кредитным лимитом, скорее всего, потребуются дополнительные бумаги, подтверждающие необходимый уровень дохода.

Большой кредит на большие цели с маленьким процентом

Документы для автокредита

Чтобы купить машину по программе автокредитования, понадобятся следующие бумаги:

- платежный договор с автосалоном;

- копия паспорта транспортного средства;

- страховой полис;

- свидетельство о первом взносе.

Особенности пакета документов по ипотеке

Ипотечное кредитование предполагает сбор различных справок, причем часть из них подается только после того, как заем будет одобрен. В список основных документов для получения кредита по ипотеке входят:

- гражданский паспорт и прочие удостоверения личности;

- справка о регистрации;

- копия трудовой книжки;

- справка 2-НДФЛ.

Состав документов для получения кредита по ипотеке может варьироваться. Например, если компания, где работает заемщик, затрудняется дать информацию по НДФЛ, допустимо предоставление справки банковского образца со сведениями о стаже, доходах и удержаниях за последние полгода.

Здесь были рассмотрены базовые пакеты. Окончательный перечень документов для получения кредита нужно уточнять в каждом конкретном случае в том банке, где будет оформляться заем.

Страница не найдена

А

Армавир

Амурск

Ангарск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Какие документы? нужны для кредита в Россельхозбанке?

Почему важно знать, каков пакет документов?

Потребительские кредиты Россельхозбанка без обеспечения — это низкие процентные ставки, отсутствие комиссии за рассмотрение и выдачу наличных, выбор типа платежа по усмотрению клиента и длительные сроки кредитования.

Однако за низкую переплату заемщику придется расплачиваться сбором внушительного пакета обязательных документов, которые потребуются для рассмотрения заявки.

Знать, какие нужны документы — сэкономить время. Не нужно будет ходить лишний раз в банк и предоставлять нужные справки. Подготовив нужный пакет документов один раз можно сэкономить очень много времени — вашего и банковских работников. Поэтому нужно составить список и подготовить все нужные копии.

На каком этапе запрашиваются документы при оформлении кредита в Россельхозбанке?

Чтобы правильно ответить на этот вопрос, нужно рассмотреть процедуру оформления займа в этой кредитной организации.

Произведя расчеты на кредитном калькуляторе Россельхозбанка, выбрав подходящую кредитную программу, заемщик должен заполнить короткую онлайн-заявку с основной идентифицирующей клиента информацией (ФИО, дата рождения, телефон, электронная почта). Также в заявке нужно выбрать сумму и срок желаемого кредита.

После этого онлайн-анкета будет отправлена на предварительное рассмотрение. На этом этапе никакие документы от заемщика не потребуются, не нужен даже паспорт.

В случае положительного предварительного решения с потенциальным заемщиком свяжется сотрудник банка. С ним можно будет подробно обсудить условия продукта, подобрать более подходящую программу, если понадобится. Он проконсультирует насчет необходимых документов для оформления займа, перечислит полный перечень бумаг, который нужно будет записать.

Также список обязательных документов можно посмотреть на сайте банка в разделе «Документы» во вкладке выбранного кредита.

Именно после разговора с сотрудником клиенту нужно будет собирать все документы, чтобы прийти в офис банка для заполнения анкеты уже с готовым комплектом обязательных бумаг.

Без них сотрудник банка заполнять анкету для итогового рассмотрения не будет.

Как только заемщик соберет нужные справки, ему можно будет обратиться в офис Россельхозбанка к кредитному менеджеру. Он заполнит расширенную анкету со слов клиента, заберет все документы и т.д. После этого заявка будет отправлена на окончательное рассмотрение, которое длится порядка 2-5 рабочих дней.

Он заполнит расширенную анкету со слов клиента, заберет все документы и т.д. После этого заявка будет отправлена на окончательное рассмотрение, которое длится порядка 2-5 рабочих дней.

В течение этого времени банк может запросить дополнительные документы о платежеспособности клиента, если они понадобятся для вынесения окончательного решения.

Когда заявку одобрят, клиент должен будет вновь посетить отделение банка для подписания кредитного договора и получения денежных средств.

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Что такое минимальный список документов? Зачем он нужен?

Минимальный список документов включает в себя стандартные общероссийские документы, которые есть практически у каждого резидента РФ:

- Паспорт

- СНИЛС

- ИНН

- Медицинский полис

- Военный билет (для мужчин в возрасте до 27 лет)

Минимальный список документов в Россельхозбанке нужен для идентификации клиента. Перечисленные документы предоставляются сотруднику банка только в оригинале. Они никак не влияют на положительное решение, увеличение суммы или срока, на понижение процентной ставки и т.д.

Перечисленные документы предоставляются сотруднику банка только в оригинале. Они никак не влияют на положительное решение, увеличение суммы или срока, на понижение процентной ставки и т.д.

Что такое полный (обязательный) список документов?

Полный список документов — это весь перечень обязательных документов, которые нужно предоставить в банк для рассмотрения заявки. Он состоит из документов, идентифицирующих заемщика, подтверждающих занятость и платежеспособность. Как правило в полный список документов входят:

- Паспорт

- ИНН/СНИЛС

- Справка 2НДФЛ с работы за 3-6-12 месяцев с печатью и подписью работодателя. В этой справке указываются доходы клиента в виде заработной платы. Помимо 2НДФЛ можно предоставить в банк справку о доходах по форме банка.

- Копия трудовой книжки с отметками о трудовой занятости на момент подачи заявки на кредит. Сканкопия должна быть заверена печатью и подписью работодателя.

Именно эти документы влияют на положительное решение по заявке с учетом хорошей кредитной истории заемщика. А на основании продолжительности трудового стажа и уровня зарплаты банк формирует максимально допустимую сумму кредита и срок.

А на основании продолжительности трудового стажа и уровня зарплаты банк формирует максимально допустимую сумму кредита и срок.

Без предоставления полного или обязательного пакета документов банк не будет даже рассматривать заявку на кредит.

Что такое дополнительный список документов?

Дополнительный список документов призван подтвердить платежеспособность клиента альтернативными способами. Чаще всего он включает в себя:

- Водительские права или ПТС автомобиля, в котором указано, что заемщик является владельцем авто.

- Свидетельство о регистрации собственности на недвижимое имущество и т.д.

- Загранпаспорт с отметками о выезде за границу в течение последнего года. По мнению банкиров это тоже свидетельствует о достатке клиента. И чем больше отметок в загранпаспорте, тем выше шанс на одобрение заявки.

- Акции, облигации, другие ценные бумаги, свидетельствующие о достатке заемщика и т.д.

- Налоговая декларация о получении дополнительных доходов

В большинстве банков документы из дополнительного списка никак не влияют на решение по кредиту, ну максимум на 5-10%. А вот максимально одобренная сумма при предоставлении таких документов может быть увеличена.

А вот максимально одобренная сумма при предоставлении таких документов может быть увеличена.

Больше всего в расчет такие документы принимаются теми банками, в которых есть моментальные экспресс-кредиты по одному паспорту (Хоум Кредит, Русский Стандарт, Ренессанс Кредит и т.д.) В этих организациях дополнительные документы из списка могут даже повлиять на положительное решение, увеличив шансы на такой исход.

Какие обязательные документы для получения кредита без обеспечения в Россельхозбанке?

К сожалению, или к счастью, но среди справок на получение кредита в Россельхозбанке документы из дополнительного списка не числятся.

Чтобы кредитную заявку рассмотрели, потенциальный заемщик Россельхозбанка должен представить следующий пакет обязательных документов:

- Паспорт гражданина РФ

- Свидетельство о временной регистрации, при отсутствии постоянной прописки

- Документы, свидетельствующие о семейном положении или детях (свидетельство о браке/расторжении, брачный контракт, свидетельство о рождении ребенка и т. д.)

- Военный билет для лиц мужского пола в возрасте до 27 лет включительно

- Копия трудовой книжки или трудового договора/контракта (сканкопия должна содержать все страницы, даже пустые с печатью и подписью работодателя не позднее 30 дней с момента подачи заявки)

- Справка о доходах 2НДФЛ за 6 месяцев, выданная не позднее 30 дней с момента подачи заявки. Если клиент получает зарплату на счет в Россельхозбанке, то ему достаточно взять счет-выписку за 3 месяца.

д.)

д.)Дополнительные документы, подтверждающие доходы, которые могут увеличить допустимую сумму кредита в Россельхозбанке:

- Документ, подтверждающий право собственности на помещение, предоставляемое в аренду + договор аренды

- Вознаграждения по договорам гражданско-правового характера, от использования интеллектуальной собственности и т.д. Все допдоходы должны быть задекларированы.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

предпринимательница показала, сколько данных потребовал банк — Финансы на vc.ru

{«id»:126916,»url»:»https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»title»:»33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&title=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&title=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&text=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&text=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&text=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank&text=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a&body=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=33\u00a0\u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u0430 \u0434\u043b\u044f \u043a\u0440\u0435\u0434\u0438\u0442\u0430 \u043d\u0430 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b: \u043f\u0440\u0435\u0434\u043f\u0440\u0438\u043d\u0438\u043c\u0430\u0442\u0435\u043b\u044c\u043d\u0438\u0446\u0430 \u043f\u043e\u043a\u0430\u0437\u0430\u043b\u0430, \u0441\u043a\u043e\u043b\u044c\u043a\u043e \u0434\u0430\u043d\u043d\u044b\u0445 \u043f\u043e\u0442\u0440\u0435\u0431\u043e\u0432\u0430\u043b \u0431\u0430\u043d\u043a&body=https:\/\/vc.ru\/finance\/126916-33-dokumenta-dlya-kredita-na-zarplaty-predprinimatelnica-pokazala-skolko-dannyh-potreboval-bank»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

16 661

просмотров

Потребительский кредит

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества

- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Страховые случаи

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Потребительский кредит наличными на любые цели

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Упаковка ссуды и раскрытие информации о кредиторах

Этап оформления ссуды в процессе ипотечной ссуды очень сложен из-за необходимости оформления всех документов. Вы должны предоставить обновленные подтверждающие документы, вернуть раскрытие информации кредитору и приобрести страховку для домовладельцев в течение 48 часов! Файл переходит на этап настройки ссуды после завершения упаковки ссуды.

Упаковка ссуды означает, что мы, кредитор, создаем и собираем ваше дело. Мы будем работать с вами, чтобы завершить детализацию вашего кредита (например, тип продукта, первоначальный взнос, процентную ставку и т. Д.)). Мы также будем собирать у вас документы, чтобы подтвердить ваше предварительное одобрение. И, наконец, мы отправим вам официальный пакет ссуды, который вы должны просмотреть, подписать и вернуть нам.

Большая часть процесса ипотечного кредитования подлежит обработке третьими сторонами. К сожалению, большинство третьих лиц не работают так быстро, как мы. В результате своевременное реагирование будет способствовать плавному и своевременному закрытию.

Описание процесса ипотечного кредитования

Щелкните здесь для обзора каждого шага.

Документы, которые мы вам отправим

Мы отправим вам различные типы документов по электронной почте на этапе упаковки кредита.

1. Письмо с запросом о кредите

В письме с запросами о кредите излагаются ваши недавние запросы о кредите и предлагается объяснение каждого из них. Ответ «Я не знаю» не совсем подходит. Каждый запрос требует комментария относительно того, был ли открыт новый кредит в результате запроса. Это учитывает все обязательства, даже недавно открытые кредитные счета, которых нет в кредитном отчете.

2. Раскрытие информации кредиторами

Раскрытие информации кредиторами состоит из двух частей. Первая часть состоит из 25-30 страниц с возможностью электронной подписи. Вторая часть, вероятно, будет на 6 страницах, требующих «мокрых» подписей. Это означает, что вам нужно будет распечатать эти документы, подписать их и вернуть по факсу, электронной почте, загрузке, почте и т. Д.

Первая часть состоит из 25-30 страниц с возможностью электронной подписи. Вторая часть, вероятно, будет на 6 страницах, требующих «мокрых» подписей. Это означает, что вам нужно будет распечатать эти документы, подписать их и вернуть по факсу, электронной почте, загрузке, почте и т. Д.

В течение 48 часов после завершения структуры ссуды команда HomeBridge по раскрытию информации отправит вам электронный пакет ссуды по электронной почте. Мы говорим «почти завершено», потому что структура ссуды не обязательно должна быть идеальной.Конечно, нам нужно, чтобы тип программы, доход, обязательства и т. Д. Были точными, но вам не нужно фиксировать процентную ставку. Когда вы блокируете ставку, это зависит от ряда факторов, таких как рынок, цель ссуды и т. Д. В результате вы не можете заблокировать ставку во время процесса упаковки ссуды.

Основные моменты раскрытия информации

Раскрытие информации о жилищном кредите будет содержать множество документов, но главными из них, требующими внимания, являются смета ссуды и заявка на получение ссуды.

Оценка кредита (а.k.a. «LE») — Оценка ссуды (LE) описывает ставку, затраты и условия ссуды. Обратите внимание, что большая часть приведенных затрат все еще является приблизительной и может быть изменена. К вашему сведению: смета ссуды (LE) выглядит как заключительное заявление о раскрытии информации (CD), которое вы подпишете при закрытии.

Заявка на получение ссуды — Заявка на ссуду представляет собой четырехстраничный документ, содержащий информацию, которую вы предоставили нам для предварительного утверждения. Проверьте точность и немедленно позвоните нам, если информация неверна или отсутствует.Выданное условное одобрение зависит от информации приложения, поэтому убедитесь, что она полностью верна.

Разное раскрытие информации — Многие документы в раскрытии информации о ссуде представляют собой разрешительные документы, которые позволяют нам действовать от вашего имени. Третьим сторонам, таким как IRS, ваш страховой агент и т. Д., Необходимо ваше согласие, чтобы поделиться с нами вашей информацией. Остальные документы описывают процесс и устанавливают ожидания честности и прозрачности для всех сторон.

Д., Необходимо ваше согласие, чтобы поделиться с нами вашей информацией. Остальные документы описывают процесс и устанавливают ожидания честности и прозрачности для всех сторон.

3.Консультативное письмо (если применимо)

Некоторые кредитные программы требуют консультации покупателя перед закрытием. Это письмо является стандартным документом, в котором подробно описывается, где можно найти домашнего психолога, если они захотят это сделать.

4. Подарочное письмо (если применимо)

Подарочное письмо потребуется, если предоставляются подарочные средства. Другими словами, документация должна быть предоставлена для денег, подаренных кем-то, кто не участвует в ссуде.

Команда по раскрытию информации и соответствие

Электронное письмо с пакетом ссуды будет отправлено сотрудником отдела раскрытия информации HomeBridge, но он НЕ является частью команды Mortgage Mark.Таким образом, после того, как вы подпишете и вернете электронные документы, раскрытие личности больше не является частью транзакции. Команда Mortgage Mark по-прежнему остается вашим основным контактным лицом.

Команда Mortgage Mark по-прежнему остается вашим основным контактным лицом.

Мы начинаем процесс получения кредита только после получения раскрытия информации. Сообщите нам, если что-то нужно изменить или обновить, и мы сделаем это в системе. Подпишите первоначальный пакет займа , потому что группа раскрытия информации не будет обновлять или изменять первоначальные раскрытия информации. Это НАЧАЛЬНОЕ раскрытие информации, и оно не обязательно должно быть безупречным.Мы обновим информацию о заключительном пакете займа , который будет подписан при закрытии.

Команда раскрытия информации является частью отдела комплаенса (фу!). Они используют общенациональные расценки, чтобы быть очень консервативными.

РАСЧЕТНАЯ стоимость закрытия при первоначальном раскрытии информации не будет точной. Всегда ссылайтесь на PDF-файл с краткой информацией о ссуде, который команда Mortgage Mark отправляет вам по электронной почте, чтобы получить более точную оценку затрат на закрытие сделки и выплат .

Портал электронной документации

Мы отправляем защищенную ссылку, по которой вы можете согласиться принять документы в электронном виде. Этот безопасный портал позволяет нам отправлять вам документы для электронной подписи на протяжении всего процесса. Поэтому нам нужно, чтобы вы зарегистрировались и настроили учетную запись для доступа к защищенным электронным документам. Пожалуйста, свяжитесь с нами напрямую с любыми вопросами или проблемами. Примечание: сохраните свои учетные данные для входа, так как они будут снова использованы позже в процессе, когда мы отправим вам первоначальное сообщение о закрытии для электронной подписи непосредственно перед закрытием.

Справка по порталу E-Doc

К вашему сведению, эта система портала неудобна для пользователя, и мы приносим свои извинения. Просмотрите справочное видео или загрузите электронное согласие в формате PDF и инструкции по доставке электронных документов при создании учетной записи (страницы 2-4). После создания учетной записи вы можете в любое время щелкнуть «Войти», чтобы получить доступ к своим раскрытиям.

После создания учетной записи вы можете в любое время щелкнуть «Войти», чтобы получить доступ к своим раскрытиям.

Не загружайте другие документы

Обратите внимание, что Портал E-Doc предназначен только для раскрытия информации кредитором, а НЕ для ваших подтверждающих документов (таких как квитанции о заработной плате, налоговые декларации и т. Д.). Единственное, что необходимо загрузить на портал E-Doc, — это раскрытие информации. Продолжайте использовать портал документов floify для загрузки всех остальных документов.

Предыдущая: процесс получения ипотечной ссуды

Далее: оформление кредита

Необходимая документация для жилищного и автокредитования

ПРИМЕЧАНИЕ. Каждый заем уникален. Таким образом, документация, необходимая для подачи заявки на получение каждой ссуды, варьируется от заявки к заявке. Приведенная ниже информация обычно требуется для получения базовой ссуды.Однако для различных займов потребуется дополнительная информация. Пожалуйста, свяжитесь с Texas Gulf Bank, чтобы уточнить, какая документация необходима для вашего конкретного типа ссуды.

Пожалуйста, свяжитесь с Texas Gulf Bank, чтобы уточнить, какая документация необходима для вашего конкретного типа ссуды.

Чтобы помочь правительству бороться с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего счет. Поэтому, когда вы подаете заявку на ссуду или открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас.Мы также можем попросить показать ваши водительские права или другие документы, удостоверяющие личность.

Требования:

1.) Требуются две действующие формы идентификации. Удостоверения личности не должны быть просрочены, необходимо иметь фотографию заявителя и вашу подпись. Допустимые формы идентификации включают:

Первичный

- Водительское удостоверение

- Государственная идентификационная карта

- Коммерческие водительские права

- Военный билет

- Идентификационная карточка служащего федерального правительства

- Паспорт

- Карта постоянного жителя

- Регистрационная карточка иностранца

- Карта для пересечения границы иностранцем-нерезидентом

- Неиммиграционная виза и карта для пересечения границы

- Карточка разрешения на трудоустройство

Вторичная

- Карточка социального страхования

- Регистрационная карточка избирателя

- Кредитная карта

- Студенческий билет

- Идентификационный номер, выданный работодателем

- Закон о налоге на имущество

- Счет за коммунальные услуги

- Лицензия на огнестрельное оружие

- Карта Medicare

- Карта ветерана

- Матрикула Консульская карточка

2. ) Доказательство дохода

) Доказательство дохода

3.) Номер социального страхования

Ссуды при условии одобрения кредита.

документов, необходимых для оформления ипотечного кредита и получения СТС

Эта СТАТЬЯ о документах, необходимых для оформления ипотечного кредита и получения CTC, была опубликована 9 ноября 2020 г.

Ипотечные документы, необходимые для обработки ипотечного кредита всеми заемщиками:

- Одна из основных причин задержек в процессе ипотеки и задержек с датой закрытия сделки связана с предоставлением неполных и / или неразборчивых документов

- Процесс ипотеки начинается, как только покупатель жилья получает заключенный договор купли-продажи недвижимости

- После того, как исполненный договор купли-продажи жилья представлен кредитору, ему назначается ипотечный обработчик

- Роль ипотечного обработчика состоит в том, чтобы подготовить все документы от заемщика и подготовить файл для андеррайтера для рассмотрения и выдачи условного одобрения кредита

- Ипотечный андеррайтер не имеет времени искать недостающие страницы и / или пытаться пересмотреть документы, которые нечитаются

- Ипотечный андеррайтер просто отправит весь файл обратно в процессор

Затем файл переходит в конец конвейера, пока обработчик закладных не доберется до него.

Неполные и неразборчивые документы являются основной причиной задержек в процессе ипотеки

Вот почему верно следующее:

- ОТСУТСТВИЕ ИЗОБРАЖЕНИЙ В ТЕЛЕФОНЕ ИЛИ ЭЛЕКТРОННЫХ ЭЛЕКТРОННЫХ ПОЧТОВ

- ВСЕ ДОКУМЕНТЫ ДОЛЖНЫ БЫТЬ ЗАВЕРШЕНЫ

- ПРОЦЕСС ИПОТЕКИ НЕ ЗАПУСКАЕТСЯ, ПОКА НЕ ПОЛУЧИТЕ ВСЕ ДОКУМЕНТЫ) НАХОДЯТСЯ В ЗАКАЗЕ, МЕТКИ И ФОРМАТЕ PDF

При отправке электронных писем, содержащих запрашиваемую документацию, укажите свою фамилию и отправляемые документы в строке темы.Это повысит нашу эффективность в процессе обработки вашего запроса на кредит.

Документы, необходимые для оформления ипотечного кредита для получения разрешения на жилищный кредит

Для оформления ипотечной ссуды заемщикам необходимы документы:

Ниже приведен основной список документов, необходимых для оформления ипотечного кредита Gustan Cho Associates:

- ПОЖАЛУЙСТА, СОБИРАЙТЕ ЭТИ ДОКУМЕНТЫ, ПРОСНИМАЙТЕ ИХ, РАЗМЕЩАЙТЕ ИХ В ФОРМАТЕ PDF И НАПИСЫВАЙТЕ ИХ

- ИЗОБРАЖЕНИЯ НА ТЕЛЕФОНЕ НЕ ПРИНИМАЮТСЯ И НЕ БУДУТ ОТКРЫТЬСЯ

- ПОЖАЛУЙСТА, НЕ ОТПРАВЛЯЙТЕ ИХ ЧАСТЬ

- ОТПРАВИТЬ ВСЕХ СРАЗУ, ЧТОБЫ ИЗБЕЖАТЬ задержек

- ПРИ ОТПРАВКЕ ЭЛЕКТРОННОЙ ПОЧТЫ, ПОЖАЛУЙСТА, НАПИШИТЕ ВАШЕ ПОСЛЕДНИЕ ИМЯ, ИМЯ И ТИП ДОКУМЕНТА, КОТОРЫЙ ВЫ ОТПРАВЛЯЕТЕ, НА ЛИНИИ ТЕМА ДЛЯ ТЕМА

- ПРИМЕР: DOE, JANE; ВОЗВРАЩЕНИЕ ПО ПРИБЫЛЬНОМУ НАЛОГУ В 2019 И 2020 ГОДУ

Ипотечный процесс — это командная работа. Кредитору необходимо полное сотрудничество со стороны заемщиков, чтобы процесс ипотеки был без стресса и завершился вовремя.

Кредитору необходимо полное сотрудничество со стороны заемщиков, чтобы процесс ипотеки был без стресса и завершился вовремя.

Первый этап ипотечного процесса

Процесс ипотеки НЕ ЗАПУСКАЕТСЯ , если есть неполные и / или неразборчивые страницы:

- Неполные документы — основная причина задержек в оформлении ипотеки

- Убедиться, что мы получили все страницы, включая пустые

- При отправке электронных писем, содержащих запрашиваемую документацию, укажите фамилию, имя и документ (ы) заемщика в строке темы

Это повысит нашу эффективность в процессе обработки запросов заемщиков.

Раскрытие информации об ипотеке

Другие документы, необходимые для оформления ипотечной ссуды, потребуются в соответствующей ситуации, например:

- Следующее электронное письмо будет содержать «электронное согласие»

- Это электронное согласие представляет собой согласие соискателя ипотечного кредита на получение электронных писем

- Прочтите и поставьте подпись

- Если вы запутались и не знаете, что делать, не стесняйтесь обращаться к своему кредитному специалисту, процессору ипотечного кредитования или в главный офис по телефону Gustan Cho Associates

- Наши кредитные специалисты и вспомогательный персонал доступны 7 дней в неделю, по вечерам, в выходные и праздничные дни

Назначенный кредитный специалист Gustan Cho Associates отправит по электронной почте несколько документов, которые необходимо подписать и указать дату.

Формы, которые необходимо заполнить, датировать и вернуть в процессе ипотеки

ФОРМА РАЗРЕШЕНИЯ ЗАЕМЩИКА :

- A Разрешение заемщика , которое дает разрешение на переговоры с работодателем и страховым агентом заемщика относительно этой ипотечной операции, будет отправлено по электронной почте, как только мы получим необходимые документы ниже

ЗАПРОСЫ ПО КРЕДИТНОМУ ОТЧЕТУ :

- Описание необходимо для любых запросов о кредитоспособности по кредитному отчету заемщика

- Пожалуйста, подпишите и поставьте дату на странице после получения электронного письма

Наши кредитные специалисты Gustan Cho Associates обсудят это с заемщиком. ДЕЛОГАТОРИЙНЫЕ КРЕДИТНЫЕ ПРЕДМЕТЫ:

- Для любых уничижительных пунктов, которые появляются в кредитном отчете, необходимо краткое описание объяснения

- Мы вышлем Вам письмо и инструкции по электронной почте

Кредитный специалист обсудит, что написать. LOX не обязательно должен быть длинным. LOX из одного или двух предложений вполне подойдет.

LOX не обязательно должен быть длинным. LOX из одного или двух предложений вполне подойдет.

ПРОВЕРКА СОЦИАЛЬНОЙ БЕЗОПАСНОСТИ:

- Пожалуйста, подтвердите заемщиков и созаемщиков SS # | Затем подпишите и поставьте дату

IRS 4506T:

- Модель 4506T, используемая для заказа налоговых отчетов заемщиков в IRS за последние 2 года

АДРЕС ДВОЙНОЙ ПРОВЕРКИ:

Это потому, что он должен отражать ваш адрес подачи за последние 2 года и обновлять, если необходимо, пожалуйста.

Свяжитесь с Gustan Cho Associates с любыми вопросами

Позвоните в Gustan Cho Associates по телефону 262-716-8151 или отправьте текстовое сообщение, чтобы быстрее ответить на любые вопросы или проблемы. Или напишите нам по адресу gcho@gustancho.com.

- Заемщики также могут написать нам по электронной почте gcho@gustancho.com

- Мы доступны 7 дней в неделю, по вечерам, в выходные и праздничные дни

- Все документы должны быть отправлены по электронной почте назначенному кредитному специалисту и / или в отдел операций в gcho @ gustancho. com

- Свяжитесь с нами по телефону и / или напишите нам по телефону (262) -716-8151 для более быстрого ответа

- При отправке электронных писем, содержащих запрашиваемую документацию, укажите фамилию заемщиков и отправляемые документы в строке темы

com

com Это повысит нашу эффективность в процессе обработки заявки на кредит заемщикам.

Необходимые документы для начала процесса ипотеки

Ниже приводится список документов, необходимых для оформления ипотечного кредита в Gustan Cho Associates:

- Корешки к оплате за один месяц для каждой должности, занимаемой заемщиком, супругой (а) и / или созаемщиком

- Два года W-2 и / или 1099 от всех работодателей всех заемщиков по ссуде

- 1099 и письма о награждении для всех источников дохода заемщик и все созаемщики в настоящее время получают

- Двухлетние федеральные налоговые декларации — ВСЕ страницы, все таблицы

- Выписки из банковского счета и / или пенсионные счета за два месяца — все страницы, даже пустые

- Объясните, пожалуйста, крупные депозиты не из фонда заработной платы

- Снимки в Интернете и изображения мобильных телефонов не считаются читаемыми

- Это потому, что они не связываются с названием банка, именем заемщика, полным номером счета и 30-дневной активностью — должны быть представлены все 4 элемента)

- Доходы по социальному обеспечению

- Письмо о вознаграждении заемщиков, которое выдается ежегодно вместе с выпиской из банковского счета за 3 месяца, чтобы показать прямые депозиты

- Пенсионный доход

- Письмо о вознаграждении заемщиков, показывающее, сколько им будет выплачено, а также выписки из банковского счета за 3 месяца с указанием прямых вкладов

- Копия водительских прав и карточки социального страхования (лицевая и оборотная)

- Страховое свидетельство домовладельца или имя и телефон агента

- Копия текущей ипотечной выписки (-ов) заемщика для обоих владений, которыми вы владеете

- Пришлите, пожалуйста, подтверждение уплаченных налогов на недвижимость и страхование

- Заемщики, которые платят алименты, алименты или отдельное содержание, предоставьте, пожалуйста, решение о разводе, план воспитания детей или другую официальную документацию

- Заемщики, получающие алименты, алименты или отдельное содержание и желающие включить или раскрыть их, предоставьте подтверждение получения за 3 месяца

- В разводе, пожалуйста, предоставьте указ о разводе и / или план воспитания и т. Д.целиком

- Как только заемщики заключат договор купли-продажи недвижимости, они получат два электронных письма.

- Один будет включать документ под названием «Письмо о намерениях» или LE; это ваше согласие на продолжение процесса ипотеки

- Примите во внимание, прочитав и поставив электронную подпись

- После получения мы можем заказать экспертизу и продолжить обработку вашего файла

Д.целиком

Д.целиком Прочие документы, которые могут потребоваться кредиторам в процессе ипотеки

Прочие документы, необходимые для оформления ипотечного кредита, если применимо:

- Предварительная короткая продажа, затем закрытие документов для заключения сделки

- Выкупа права выкупа и / или документ вместо документов

- Оформление документов о банкротстве и все графики

- Оформление алиментов на ребенка и / или алименты, если это касается заемщиков

- Письменное соглашение об уплате налоговых залогов и / или судебных решений

- Если студенческие ссуды находятся в отсрочке, заявление о том, какой полностью амортизированный ежемесячный платеж будет в расширенном плане выплат от поставщика студенческих ссуд

Пожалуйста, свяжитесь с нами в Gustan Cho Associates Mortgage Group по телефону 262-716-8151 или напишите нам для более быстрого ответа. ВСЕ документы, необходимые для обработки ипотечной ссуды, ДОЛЖНЫ БЫТЬ ОТПРАВЛЕНЫ ЭЛЕКТРОННОЙ ПОЧТОЙ вашему кредитному специалисту или оператору по адресу gcho@gustancho.com.

ВСЕ документы, необходимые для обработки ипотечной ссуды, ДОЛЖНЫ БЫТЬ ОТПРАВЛЕНЫ ЭЛЕКТРОННОЙ ПОЧТОЙ вашему кредитному специалисту или оператору по адресу gcho@gustancho.com.

ОТЧЕТ О ДОКУМЕНТАХ, НЕОБХОДИМЫХ ДЛЯ РАЗРАБОТКИ ИПОТЕЧНОГО КРЕДИТА И ЗАКРЫТИЯ ВРЕМЕНИ

Опять же, никаких фотографий с телефона или отдельных рассылок по электронной почте.

- Все документы должны быть в формате PDF

- Требуется маркировка для оптимизации процесса ипотеки

- Это важно, чтобы избежать задержек с обработкой / андеррайтингом ипотечной ссуды и не просто закрыть, а вовремя закрыть ипотечную ссуду

- При отправке электронных писем, содержащих запрашиваемую документацию, укажите в теме письма фамилию, имя и документы, которые необходимо отправить.

- Это повысит нашу эффективность в процессе обработки заявки на кредит заемщиками

- Нам необходимо сотрудничество с заемщиками, чтобы убедиться, что все документы, которые они нам отправляют, разборчивы и ФОРМАТ PDF

Спасибо за то, что предоставили Gustan Cho Associates возможность воплотить в жизнь вашу мечту о собственном доме.![]()

Этот БЛОГ о документах, необходимых для оформления ипотечной ссуды, ОБНОВЛЕН 9 ноября 2020 г.

Шпаргалка по документам для новых нотариусов

Вам необходимо ознакомиться с общими документами, прежде чем вы начнете свою карьеру в качестве подписывающего агента. Практика — лучший способ обрести уверенность в предоставлении кредитного документа заемщикам.

Очевидно, вам понадобится пачка практических кредитных документов. Как вы, наверное, уже поняли, найти образец кредитных документов непросто.Мы нашли несколько источников, которыми мы можем поделиться. Проверьте ссылки ниже. (Ссылки могут перестать существовать в одночасье, поэтому, если вы хотите сохранить документы для будущего использования, вы должны сделать это довольно скоро.)

Кредитный пакет FHA

Кредитные документы — несколько штатов

Обратите внимание, что приведенный ниже список документов не включает все документы по ипотечному кредиту, с которыми столкнутся подписывающие агенты. То же самое и с образцами кредитных документов по приведенным выше ссылкам.

То же самое и с образцами кредитных документов по приведенным выше ссылкам.

Прокомментируем порядок представления документов.Перед встречей многие опытные нотариусы складывают документы в том порядке, в котором они их предпочитают.

Указанный порядок первых семи документов ниже — это порядок, который многие подписывающие агенты считают лучшим для снятия беспокойства заемщика. Говорят, что заемщики обычно расслабляются, и все становится на свои места, если предъявить первые несколько документов, как предложено. Другие подписывающие агенты говорят, что порядок не имеет значения; они могут председательствовать при подписании документов независимо от того, в каком порядке находятся документы.Это личное предпочтение.

Следует отметить, что некоторые кредиторы и титульные компании будут включать в пакеты инструкции относительно порядка, в котором должны быть представлены документы. В таких случаях вы должны следовать этим инструкциям.

Готовы начать?

Обратите внимание, что после названия каждого документа есть описательное заявление. Как правило, в документах, требующих нотариального заверения, указано «Нотариальное заверение». после описания.

Как правило, в документах, требующих нотариального заверения, указано «Нотариальное заверение». после описания.

Ознакомьтесь с каждым документом в каждом кредитном пакете, который вы можете получить; представьте их, указав заголовок документа, дайте его краткое описание, и после введения укажите: «Пожалуйста, подпишите здесь, когда будете готовы». Если к документу прилагается нотариальное свидетельство, вы должны попросить заемщика (ов) подтвердить, поклясться или подтвердить, в зависимости от ситуации, до подписания. После того, как он подписан заемщиками, подписывающие агенты обычно нотариально заверяют документ и переходят к следующему.Некоторые подписывающие агенты дожидаются окончания подписания и выполняют все нотариальные заверения сразу. Поскольку по этому поводу существуют твердые мнения, мы не будем комментировать, должны ли они быть нотариально заверены сразу после подписания документа или в конце пакета.

1-Расчетный отчет — В этом документе показаны все расчетные расходы, связанные с вашей ссудой. Это говорит само за себя. Пожалуйста, найдите время, чтобы просмотреть цифры.

Это говорит само за себя. Пожалуйста, найдите время, чтобы просмотреть цифры.

2-Уведомление о праве на аннулирование — Этот документ позволяет заемщикам аннулировать ссуду в течение трех дней с сегодняшнего дня.Обратите внимание на дату [укажите дату]. Другими словами, вы можете расписаться сегодня и передумать, если вас не устраивает то, что вы прочитали в документах сегодня вечером. Таким образом, вы не будете вынуждены читать каждое слово в документах во время встречи. Кредитор просит вас подписать три из них. Я сохраню одну; у вас будет по две подписанные копии. [Необходимо ли подписывать все три копии за столом — это еще один вопрос, который горячо обсуждается нотариусами.Если вам что-то непонятно, обратитесь к своему нанимателю.]

3-Акт доверительного управления или ипотеки — Этот документ также называется «ценным инструментом». Это дает кредитору интерес к вашей собственности; он будет занесен в публичные записи (или записи о недвижимости). (Заверить нотариально)

4-Простой вексель или вексель по недвижимому имуществу — В примечании указывается, сколько вы взяли в долг [укажите на него], продолжительность времени, в течение которого вы должны вернуть его [укажите на него], и процентную ставку [укажите Это].

5- I Первоначальное раскрытие условного депонирования — Здесь обсуждается ваш счет условного депонирования.

6-Истина в заявлении о раскрытии информации о ссуде — Здесь объясняются все расходы по ссуде.

7-1-е платежное письмо — Здесь объясняется, когда должен быть произведен первый платеж.

Как было сказано выше, порядок представления остальных документов значения не имеет.

Единое жилищное заявление — это заявление, которое вы заполнили в начале срока получения кредита.Вас просят подписать его еще раз, чтобы подтвердить его точность.

Годовая процентная ставка и сводка финансовых расходов — Здесь объясняется стоимость вашего кредита.

Детализация финансируемой суммы Заемщика (ов) — Здесь объясняется финансируемая сумма.

Подтверждение заемщика (-ей) о получении раскрытия информации — В этом документе говорится, что вы подтверждаете получение соответствующих раскрытий.

Уведомление о представительстве поверенного — В этом документе объясняется, что поверенный, составивший документы, не работает на вас; он или она работает на кредитора.

Аффидевит заемщика — Просмотрите и укажите, клянетесь ли вы (или подтверждаете) правдивость содержания документа. (Заверить нотариально)

Заключительное аффидевит заемщика Заемщик — Просмотрите и сообщите, если вы клянетесь (или подтверждаете) правдивость содержания документа. (Заверить нотариально)

Сертификация и разрешение на раскрытие информации — Здесь описывается, когда кредитору, возможно, придется раскрыть информацию о вас, заемщике.

Соглашение об исправлении документов — В нем говорится, что вы будете работать с кредитором, чтобы предоставить любую дополнительную информацию или средства, необходимые, если таковые имеются, для завершения пакета ссуды. (Заверить нотариально)

Ошибка и пропуски / Соглашение о соответствии — Вы будете работать с кредитором, чтобы предоставить любую дополнительную информацию, запрашиваемую для завершения пакета ссуды. (Заверить нотариально)

(Заверить нотариально)

Ограниченная доверенность / Соглашение об исправлении — Это еще один документ, который позволяет исправлять документы на канцелярские ошибки или ошибки писца.(Заверить нотариально)

Аффидевит об имени — В этом документе перечислены имена, под которыми вы были известны. Пожалуйста, подпишите, как указано, по именам, под которыми вы были известны. Не подписывайтесь под именами, которые к вам не относятся. Если это не относится к вам, вы можете заполнить бланк парой слов, объясняющих это. (Заверить нотариально.) [Обратите внимание, что вопрос о том, требуется ли подпись для этого типа аффидевита, значительно различается.]

Уведомление о переуступке, продаже или передаче прав на обслуживание — Вы понимаете, что этот заем может быть продан или переуступлен кредитору.

Уведомление об отсутствии устных соглашений — Это говорит об отсутствии устных соглашений между сторонами, которые не были бы задокументированы в кредитных документах.

Уведомление о страховании защиты залога — Вы понимаете, что вы должны застраховать имущество.

4506-T Титульный лист — Вы соглашаетесь с тем, что кредитор может получить копию вашей налоговой декларации в IRS.

Форма 4506 — Вы соглашаетесь с тем, что кредитор может получить копию вашей налоговой декларации в IRS.

Форма Патриотического закона — Это касается идентификации заемщиков. Требуется.

Аффидевит с подписью — В этом документе перечислены имена, под которыми вы были известны. Пожалуйста, подпишите, как указано, по именам, под которыми вы были известны. Не подписывайтесь под именами, которые к вам не относятся. Если это не относится к вам, вы можете заполнить бланк парой слов, объясняющих это. (Заверить нотариально)

Правоустанавливающие документы

Ниже приведены документы, которые можно назвать «правоустанавливающими документами».”

Аффидевит о семейном положении — Этот документ требует, чтобы вы дали присягу информацию о вашей семейной истории. (Заверить нотариально)

(Заверить нотариально)

Аффидевит о рефинансировании — В этом документе вы подтверждаете информацию об имуществе, связанном с вашим займом. (Заверить нотариально)

Аффидевит об исследовании — Этот документ касается фактов о вашем текущем обзоре собственности. (Заверить нотариально)

Аффидевит о долгах и залогах — В этом документе содержатся заявления о залогах, которые могут быть у вас на имущество, связанное с вашим займом.(Заверить нотариально)

Аффидевит усадьбы — В нем говорится, что вы заявляете, что это ваш основной дом, ваша усадьба. (Заверить нотариально)

СОВЕТ: Многие документы могут быть дублированы кредитором и титульной компанией. У каждого могут быть свои собственные формы, которые они хотят заполнить, даже если они кажутся такими же, как и уже заполненные. Не удивляйтесь, если есть разные формы нескольких документов, которые нужно подписать, и не пропускайте их, потому что они кажутся дубликатами. Просто соберите подписи и заверьте нотариально по запросу.

Просто соберите подписи и заверьте нотариально по запросу.

Агент подписи «сценарий»

Большинство подписывающих агентов настолько знакомы с документами, что к десятому подписанию у них появляется собственный запатентованный сценарий, который они могут легко читать. Не беспокойтесь, если первые несколько раз это покажется чрезвычайно трудным. Скачайте комплект документов и начните работать над своим скриптом уже сегодня!

Вопросы заемщиков

У заемщиков есть вопросы. У некоторых их несколько, а у некоторых — один или два. Узнай, где найти ответы.Вы можете ответить только на вопрос, который написан черным по белому в одном из документов. Укажите на ответ и скажите: «Это ответ на ваш вопрос?»

Вы можете ответить на вопрос, когда должен быть первый платеж или какая будет процентная ставка. Вы не можете ответить: «Почему с меня так много взимается комиссия за выдачу кредита?» Позвоните в агентство по найму, когда возникнет вопрос подобного характера.

Оформление нотариальных удостоверений

Аккуратно распечатайте свои нотариальные свидетельства.Убедитесь, что на каждом нотариальном сертификате указано место проведения (штат и округ). Место — это то место, где вы находитесь во время нотариального заверения.

Если к документу прилагается джурат и подтверждение, то не вам решать, что вы не будете заполнять один из них. Завершите оба.

Не добавляйте сертификат к документу, если он еще не прикреплен к нему. Если ваше государство не разрешает формулировку сертификата, вы можете приложить сертификат и заполнить.

Некоторые компании запрашивают дополнительное нотариальное свидетельство для возврата вместе с документами. Игнорируйте этот запрос. Вы не можете вернуть им незакрепленное нотариальное свидетельство для использования в любом другом документе.

Никогда не выдавать нотариальное свидетельство задним числом. Вы ДОЛЖНЫ поставить дату в своем сертификате датой нотариального заверения.

Не заверять документ нотариально в отсутствии стороны!

Сообщите нам, что вы думаете! Была ли эта статья полезна? Скажи нам! Пишите нам по телефону info @ usnotaries.com ; или напишите на нашей странице Facebook .

Если у вас есть вопросы или комментарии относительно этой статьи, отправьте нам электронное письмо или разместите его на наших страницах в Facebook. Нам всегда приятно слышать от вас!

Уведомление об отказе от ответственности: Информация, представленная в настоящем документе, не является официальным заявлением закона. Нотариальные законы различаются от юрисдикции к юрисдикции и могут толковаться или применяться по-разному в зависимости от законодательного акта или ситуации в вашем штате.Предоставляя эту информацию, мы не действуем в качестве вашего поверенного. Мы предоставляем эту информацию на основе давно установленных и признанных нотариальных стандартов и практик. Если у вас есть юридические вопросы относительно действий или поведения в качестве нотариуса, проконсультируйтесь с юристом или обратитесь к законодательным актам вашего штата или другим соответствующим правовым ресурсам.

Руководство делегированного продавца: Требования к предоставлению ипотечных ссуд

Кредитный файл

PennyMac может принимать файлы ссуд, доставленные в виде изображений через соответствующий веб-сайт PennyMac (GoPennyMac.com). PennyMac не требует от кредиторов соблюдения какой-либо конкретной схемы индексации, и за эту услугу не взимается плата. Все документы, за исключением сопроводительных документов (которые должны быть доставлены в виде оригиналов), должны быть доставлены в PennyMac через изображение. Когда кредиторы соглашаются доставить файлы ссуды PennyMac с изображением, они гарантируют PennyMac, что они сохранят исходные документы ссуды и предоставят их PennyMac по запросу в разумные сроки. Поставка полного, визуализированного файла ссуды в доступном для покупки состоянии соответствует требованиям к доставке в соответствии с политикой обязательств.

Пакет обеспечения должен быть доставлен по адресу:

Deutsche Bank National Trust Company

Attn: Team PennyMac / Correspondent

1761 E. Saint Andrew Place

Santa Ana, CA 92705

Примечание: Пакет обеспечения должен включать:

- Оригинал ипотечного векселя

- Гарантийное письмо

Загрузка кредитного пакета должна включать следующие важные документы в визуализированный пакет:

- Копия оригинального ипотечного векселя с промежуточными индоссаментами, с надписью «Оплата по PennyMac Corp.без права обращения за помощью «.

- Копия оригинального ипотечного / доверительного акта и всех участников, указанных в ипотеке / доверительном соглашении. Копия доверительного договора должна иметь печать как заверенную точную копию оригинала и включать подпись вместе с названием компании, производящей заверение.

- Копия оригинального полиса страхования титула или, если оригинал полиса не был выдан, Предварительное обязательство о выдаче титула.

- Копия доверенности, если она используется для оформления нот или ипотеки / доверительного договора. Копия доверенности должна иметь печать как заверенную копию оригинала и включать подпись вместе с названием компании, производящей заверение. Для получения любой Несоответствующей ссуды, предоставленной PennyMac, потребуется записанная копия доверенности с печатью регистратора округа.

- Копия свидетельства о страховании частной ипотечной ссуды, если это требуется правилами программы.

- Доказательства соблюдения всех применимых местных, государственных и федеральных нормативных актов, а также соблюдения всех форм и форм раскрытия информации FNMA, FHLMC, FHA, VA и USDA.

- Загрузка пакета кредитов НЕ должна содержать каких-либо средств защиты паролем или разрешений безопасности, которые не позволят PennyMac открывать или извлекать документы.

Копия доверенности должна иметь печать как заверенную копию оригинала и включать подпись вместе с названием компании, производящей заверение. Для получения любой Несоответствующей ссуды, предоставленной PennyMac, потребуется записанная копия доверенности с печатью регистратора округа.

Копия доверенности должна иметь печать как заверенную копию оригинала и включать подпись вместе с названием компании, производящей заверение. Для получения любой Несоответствующей ссуды, предоставленной PennyMac, потребуется записанная копия доверенности с печатью регистратора округа.Примечание: Если ценным инструментом является документ MERS Originated Mortgage (MOM), эти особые требования могут быть отменены в копии договора доверительного управления.

Требования, касающиеся доставки всех окончательных закрывающих документов, см. В разделе «Конечные документы» Руководства для продавцов PNMAC.

В разделе «Конечные документы» Руководства для продавцов PNMAC.

Закупаемая форма

Политика обязательств Руководства для продавцов подробно описывает возможные штрафы, связанные с доставкой файлов, не предназначенных для покупки, а также детали, касающиеся истечения срока действия обязательств.

- Доставленный файл считается доступным для покупки, если он соответствует всем параметрам продуктов и программ, федеральным, региональным и местным законам и постановлениям, отраслевым стандартам и требованиям к документации PennyMac.Кроме того, ссуда должна быть профинансирована через утвержденного PennyMac кредитора склада, как указано в данном Руководстве, чтобы ее можно было рассматривать в форме покупки.

- Ссуды будут проверяться PennyMac своевременно после получения, и Корреспондент будет уведомлен о любых проблемах, которые влияют на способность PennyMac приобрести ссуду, путем уведомления о статусе ожидания и конкретных условиях ожидания.

- К недостаткам могут относиться, помимо прочего, любые проблемы, которые снижают нашу способность обслуживать или продавать ипотечный кредит.

Просроченные ссуды

На момент покупки ссуды должны быть текущими. PennyMac не будет покупать ссуды, по которым один или несколько платежей просрочены на 30 дней.

Лицензирование за пределами США

PennyMac не покупает ссуды на Гуаме, Пуэрто-Рико или Виргинских островах.

Форма передачи файлов в стопку и доставку

Не существует специального требуемого порядка штабелирования для ссуд, которые должны быть доставлены в PennyMac.Ожидается, что файлы будут организованы и аккуратно расположены таким образом, чтобы поддерживать работу кредитора.

Оценка

- Для всех файлов, представленных PennyMac для финансирования, оценка должна включать цветные фотографии объекта недвижимости и сопоставимых объектов.

- Для файлов, доставленных PennyMac в печатной форме, аттестация, включенная в файл, должна содержать эти цветные изображения.

- Для кредиторов, поставляющих файлы с изображениями, кредитор должен сохранить копию оценки в цветном формате (PDF) и быть готовым предоставить ее PennyMac до или после финансирования по запросу PennyMac.

- Все ссуды, предоставленные PennyMac, должны полностью соответствовать Кодексу поведения при оценке жилья, с изменениями, которые время от времени вносятся и принимаемыми FNMA, FHLMC, GNMA, FHA или другими агентствами. Не должно быть никакого влияния или попыток повлиять на разработку, отчетность, результат или обзор оценки любого кредита.

Ссуды с погашением

PennyMac требует, чтобы все ссуды были предоставлены не позднее 45 дней после даты выпуска (т. Е. От даты выпуска облигации до даты подачи файла), за исключением следующих случаев: вместо даты выпуска облигаций будет применяться дата конвертации или изменения.

Ссуды сроком более 45 дней могут иметь право на исключение при условии исчерпывающего объяснения обстоятельств приправы, а также полного рассмотрения и утверждения PennyMac. Кроме того, следующий график корректировок будет применяться к любой выданной ссуде, одобренной для покупки. Обратите внимание, что максимальное количество дней для обычной ссуды ARM составляет 120 дней.

660

66250% 121+Ссуды с погашением | |

0-45 | 0 |

от 71 до 95 | -0.500% |

96 до 120 | -0.750% |

подача | |

Ссуды, отклоненные предыдущим инвестором

Независимо от времени, PennyMac ограничивает ссуды, ранее отклоненные другим инвестором. Исключения могут рассматриваться в индивидуальном порядке для займов, соответствующих всем PennyMac и руководящим принципам для инвесторов, при условии доказательства причины отказа и последнего листа условий от предыдущего инвестора.Исключения подлежат полному анализу, что может привести к увеличению времени на рассмотрение.

Исключения могут рассматриваться в индивидуальном порядке для займов, соответствующих всем PennyMac и руководящим принципам для инвесторов, при условии доказательства причины отказа и последнего листа условий от предыдущего инвестора.Исключения подлежат полному анализу, что может привести к увеличению времени на рассмотрение.

Сводка кредитных документов

Главная> Сводка кредитных документов

Ниже приводится список общих документов, которые могут содержаться в пакете ссуды.

Обратите внимание на следующее:

Возможно, не все документы, указанные ниже, будут содержаться в каждом пакете ссуды; также возможно, что могут быть включены другие документы, которые не описаны ниже.

Возможно, что документы не будут сложены вместе в порядке, описанном ниже (нотариус несет ответственность за то, чтобы порядок укладки не изменился по сравнению с тем, как они были получены).

Однако нотариус может объяснить заемщику название документа; нотариусу не разрешается комментировать источник (источники) информации, ее точность или свое мнение относительно содержащейся в ней информации.

B

- Аффидевит заемщика:

Этот документ должен быть подписан заемщиком в присутствии нотариуса. В документе заемщик подтверждает, что они не сделали ничего, что могло бы повлиять на право собственности на имущество, что они не являются предметом бракоразводного процесса или процедуры банкротства и т. Д.

- Сертификация заемщиков:

Документ, в котором говорится, что заемщики подали заявку на получение ипотечной ссуды у «Кредитора», понимают и соглашаются с тем, что кредитор имеет право на полный процесс рассмотрения ссуды, и полностью понимают, что это федеральное преступление, наказуемое штрафом. или тюремное заключение, или и то, и другое, для заведомо ложных заявлений при подаче заявления на эту ипотеку.

- Информация о заемщике:

Этот документ должен быть полностью заполнен заемщиком (ами) и подписан. Поскольку это займет некоторое время, рекомендуется сохранить этот документ до конца, чтобы вы, нотариус, могли оформить необходимые документы (например, заполнить нотариальный журнал, проверить подписанные документы на наличие ошибок и т.

Д.).

Д.).

Д.).С

- Сертификат соответствия требованиям VA:

Документ, выданный Управлением по делам ветеранов квалифицированным ветеранам, который дает им право на получение ссуд под гарантию VA.Можно получить в местных офисах VA, заполнив форму DD-214 (разделительный лист) и форму VA 1880 (запрос на сертификат соответствия).

- Инструкции по закрытию:

Этот документ содержит инструкции от кредитора с указанием определенных требований и условий ссуды. Это редко требует подписи или инициалов, но пусть заемщики все равно это проверят.

- Соглашение о соответствии:

Документ, подписанный заемщиками, в котором говорится, что они помогут кредитору после закрытия исправить ошибки в документах по запросу кредиторов.Это относится только к техническим ошибкам, чтобы ссуда соответствовала требованиям Fannie Mae или FHA и т. Д.

- Consumer Choice Disclosure:

Эта информация предоставляется заемщику, поскольку он мог узнать об аффилированной с кредитором ипотечной или эскроу компании.

Кредитор заявляет, что любые рекомендации были только предложениями и что заемщик может выбрать любую компанию, которую он / она пожелает.

Кредитор заявляет, что любые рекомендации были только предложениями и что заемщик может выбрать любую компанию, которую он / она пожелает.

Кредитор заявляет, что любые рекомендации были только предложениями и что заемщик может выбрать любую компанию, которую он / она пожелает.D

- Доверительный акт / Ипотека:

Этот документ обеспечивает рассматриваемую собственность в качестве залога в качестве залога по ссуде и регистрируется в округе.Попросите заемщика проверить правильность суммы ссуды и ее размер. Поскольку этот документ зарегистрирован, если в вашем штате и / или округе нет особых ограничений, пусть заемщики инициализируют каждую страницу. Документ стандартной формы; поэтому условия и параграфы в основной части документа могут или не могут применяться к ссуде. Попросите заемщика (ей) подписать свое имя синими чернилами (если не указан другой цвет) точно так, как оно напечатано. Этот документ потребует нотариального заверения.

- Акт доверительного управления / ипотечного кредитора:

В конце договора доверительного управления / ипотеки может быть список участников (дополнения или изменения) к документу.

Если один или несколько флажков отмечены, то соответствующий гонщик будет прикреплен. Примеры включают Condominium Rider, 1-4 Family Rider и Balloon Rider. Для этого потребуются подписи, но не нотариальное заверение, поскольку участники являются частью Договора / ипотеки.- Прямое одобрение застрахованной ипотеки HUD / FHA:

Это ипотечная программа, разработанная федеральным правительством.Это позволяет покупателям получить ипотеку с минимальным первоначальным взносом. Страхование ипотеки FHA необходимо из-за низкого первоначального взноса за риск. При погашении ипотеки средства должны быть получены кредитором до первого числа месяца, в противном случае к выплате добавляются проценты за другой месяц.

Если один или несколько флажков отмечены, то соответствующий гонщик будет прикреплен. Примеры включают Condominium Rider, 1-4 Family Rider и Balloon Rider. Для этого потребуются подписи, но не нотариальное заверение, поскольку участники являются частью Договора / ипотеки.

Если один или несколько флажков отмечены, то соответствующий гонщик будет прикреплен. Примеры включают Condominium Rider, 1-4 Family Rider и Balloon Rider. Для этого потребуются подписи, но не нотариальное заверение, поскольку участники являются частью Договора / ипотеки.E

- Закон о равных кредитных возможностях (ECOA) Раскрытие информации:

Федеральный закон требует, чтобы кредиторы предоставляли кредиты в равной степени без дискриминации по признаку расы, цвета кожи, религии, национального происхождения, возраста, пола, семейного положения или получения дохода от программ государственной помощи.

- Информация о счете условного депонирования:

Счет кредитора, на котором собраны средства в связи с ежемесячными выплатами по ипотеке. Средства на этом счете, также известные как конфискация, находятся в доверительном управлении кредитора от имени заемщика и используются для оплаты таких расходов, как налоги на имущество и страхование домовладельцев.

- Запрос на перевод условного депонирования (безотзывная передача условного депонирования):

Эта форма должна быть подписана заемщиком, если у кредитора заемщика есть счет условного депонирования.Поскольку новый кредитор предоставляет заемщику кредит на сумму денег на этом счете, этот документ дает указание предыдущему кредитору отправить любые средства, оставшиеся на счете условного депонирования, новому кредитору после выплаты ипотеки.

- Соглашение об отказе от условного депонирования:

Этот документ позволяет кредитору отказаться от своего права требовать от заемщика открытия конфискованного счета условного депонирования для оплаты таких вещей, как налоги на недвижимость или страховые взносы.

F

- Письмо о первом платеже:

В этом документе указывается, когда должен быть произведен первый платеж заемщика, и что это было оценено.

- Сертификация наводнения:

Федеральный закон требует, чтобы вы приобрели страховку от наводнения, если вы получаете ипотеку и ваша собственность находится в обозначенной зоне наводнения. Этот сбор выплачивается третьей стороне для определения статуса зоны затопления вашей собственности и для уведомления нас об изменениях в карте зоны затопления, которые влияют на вашу собственность в течение срока действия кредита.

г

- Добросовестная оценка:

Письменная оценка затрат, которые заемщик оплатит при закрытии сделки, предоставляется кредитором в течение трех дней с момента подачи заявки на получение кредита.

H

- HUD-1 Выписка / Отчет о расчетах:

Этот документ создается при закрытии условного депонирования и содержит подробную информацию обо всех затратах и расходах, связанных с транзакцией.

В HUD включены: плата за расчет с заемщиком, сумма ссуды, подлежащей выплате, общая сумма, причитающаяся от заемщика, основная сумма новой ссуды и любые другие депозиты или комиссии.Если в строке 303 или 1601 указана сумма или «х», это даст нотариусу знать, что есть дополнительные средства, которые необходимо получить от заемщика или предоставить ему. Нотариус может объяснить, за что взимаются сборы, но не может объяснить причину суммы каждого сбора. Как правило, если к HUD нет дополнения, на каждой странице HUD будет место для подписи заемщика.- HUD-1 Дополнение / Благодарность:

Это дополнительная страница, которая может быть прикреплена и подтверждает, что заемщики прочитали и поняли HUD.Этот документ потребует подписи заемщика.

В HUD включены: плата за расчет с заемщиком, сумма ссуды, подлежащей выплате, общая сумма, причитающаяся от заемщика, основная сумма новой ссуды и любые другие депозиты или комиссии.Если в строке 303 или 1601 указана сумма или «х», это даст нотариусу знать, что есть дополнительные средства, которые необходимо получить от заемщика или предоставить ему. Нотариус может объяснить, за что взимаются сборы, но не может объяснить причину суммы каждого сбора. Как правило, если к HUD нет дополнения, на каждой странице HUD будет место для подписи заемщика.

В HUD включены: плата за расчет с заемщиком, сумма ссуды, подлежащей выплате, общая сумма, причитающаяся от заемщика, основная сумма новой ссуды и любые другие депозиты или комиссии.Если в строке 303 или 1601 указана сумма или «х», это даст нотариусу знать, что есть дополнительные средства, которые необходимо получить от заемщика или предоставить ему. Нотариус может объяснить, за что взимаются сборы, но не может объяснить причину суммы каждого сбора. Как правило, если к HUD нет дополнения, на каждой странице HUD будет место для подписи заемщика.л

- Заявка на ссуду / 1003:

Первоначальный отчет о личной и финансовой информации, необходимый для одобрения ссуды, предоставленной заемщиком, и необходимый для начала процесса одобрения ссуды.

Этот документ требуется кредиторам до утверждения ссуды, заемщики должны подписать оригинал при закрытии.

- Раскрытие информации об обслуживании ссуд:

Сбор платежей по ипотеке от заемщиков и выполнение соответствующих обязанностей (например, обработка условного депонирования для налога на имущество и страхования, изъятие невыплаченных кредитов и перевод платежей инвесторам).Раскроет, будет ли продан заемщик.

- Лист подтверждения блокировки: