Овердрафт по карте. Что это такое и каким он может быть? Овердрафт разрешенный

Что такое овердрафт. Может ли дебетовая карта уйти в минус?

Большая часть наших соотечественников уже давно получает зарплату на банковские карты. Таким образом, два раза в месяц на карту поступает энная сумма денег, которая потом расходуется на различные цели. И возникает логичный вопрос: а что будет, если я потрачу с карты сумму большую, чем та, которая на ней находится? То, о чем спрашивают держатели карт, называется овердрафтом. Уход карты «в минус» или появление отрицательного баланса – явление достаточно распространенное, но не всякий о нем знает.

Что такое овердрафт?

Овердрафт – это банковская операция, когда клиент, потратив с банковской карты сумму большую, чем есть у него на счете, получает от банка дополнительные, но уже кредитные средства. Отсюда и название: овердрафт – буквально «сверх разрешенного».

Но откуда овердрафт на дебетовой карте, спросите вы, и будете неправы. На дебетовой, она же зарплатная, карте может возникнуть овердрафт, притом двух типов – разрешенный и неразрешенный, так называемый технический, из-за чего дебетовая карта действительно может уйти в «минус».

Разрешенный овердрафт

Такой овердрафт банк предлагает для участников зарплатных проектов: сотрудники предприятия получают дебетовую карту, на которой уже есть некоторая сумма денег – как правило, от 30 до 50% от месячного оклада. Эти деньги банка делают карту нечто средним между кредитной и дебетовой картой. Как только держатель карты полностью расходует свои средства, он может использовать и овердрафт. Только в этом случае банк удержит проценты за пользование средствами, которые сравнимы с процентами по кредитной карте. Однако поскольку суммы овердрафта невелики, а сроки использования равны не более двух недель (до следующего поступления зарплаты), то речь идет в крайнем случае о паре десятков рублей.

Неразрешенный, или Технический овердрафт

А вот этот зверь пострашнее. Если обладатель карты с разрешенным овердрафтом, как правило, знает о его подключении, то держатель обычной дебетовой карты и не ведает, что происходит с его счетом.

Технический овердрафт – это ситуация когда баланс счета дебетовой карты уходит в минус. «Минус» весьма условный, так как никакого овердрафта банк не предоставляет. Сравните с разрешенным овердрафтом: у вас карта с балансом, к примеру, в 10 тысяч рублей – это и есть нулевой баланс овердрафта. При неразрешенном овердрафте «нулевой» баланс карты равен 0,00. При каких ситуациях это возможно:

- Вы снимаете наличные с банкомата другого банка, при этом «выгребаете» карту «под ноль». Однако следует помнить, что большинство банков-владельцев банкоматов берут за такую операцию комиссию от 3 до 5%. Соответственно, сумма комиссии, если вы снимаете с карты все, что есть, и уйдет в технический овердрафт.

- Вы делаете покупку в зарубежном интернет-магазине. Банк может обработать заявку сразу, но, как правило, они ставятся в очередь и обрабатываются через несколько часов по курсу валюты, действующему в банке на момент обработки операции. А курс валюты может измениться в большую сторону. И снова, если на карте денег было «впритык», неучтенная разница в курсе валют может превратиться в технический овердрафт на карте.

- У вас подключена услуга смс-информирования по операциям по карте или другой автоматический платеж. Вы забыли о его существовании или просто думали, что к этому моменту поступят новые средства, и снова оставили на карте 0 или около того. Услуга сработала, но требуемой суммы денег не оказалось – дебетовая карта ушла в «минус», точнее, в технический овердрафт.

На самом деле, в техническом овердрафте ничего страшного нет. Вы пополняете карту – и баланс возвращается, но с учетом тех сумм, которые были зарезервированы ранее. То есть, если у вас карта ушла в технический овердрафт на 1000 рублей, а вы пополнили счет на 5000 рублей, баланс карты будет 4000 рублей.

Проблема в том, что абсолютное большинство держателей банковских карт ничего не знают о техническом овердрафте, не проверяют баланс своей карты, а потом сталкиваются с процентами, которые банк удерживает на совершенно законных основаниях. Размеры этих платежей сопоставимы с теми, что платят держатели карт с разрешенным овердрафтом. Однако если последние пополняют карту два раза в месяц, то владельцы карт без овердрафта могут не пополнять счет месяцами, а то и годами. В итоге сумма претензий банка может набежать значительная.

И самое страшное: да, длительный технический овердрафт вполне может стать эпизодом вашей кредитной истории, что в дальнейшем следует общение банков с вами более осторожным и менее дружелюбным.

Как избежать технического овердрафта?

- если вы относительно активно пользуетесь картой, не допускайте на ней нулевого баланса. Как правило, суммы в пределах 500-1000 рублей с лихвой хватает, чтобы порыть возможные издержки.

- минимум раз в неделю проверяйте баланс карты: в интернет-банке, с помощью смс-сервиса, через банкомат или позвонив в колл-центр вашего банка

- отключите все ненужные услуги по карте, тем более, если они платные.

prostofinovo.ru

Овердрафт по карте: технический и разрешенный овердрафт

Понятие «овердрафт» (от англ. overdraft – перерасход) подразумевает кредитование расчетного счета, при недостаточности на нем денежных средств для осуществления необходимой операции. По сути, овердрафт по карте – это один из видов краткосрочного кредита. Главное его отличие от обычного кредита в том, что это не специально оформленный кредит, а скорее перерасход средств по дебетовой карте клиента.

К примеру, клиент банка пользуется обычной зарплатной картой, получая на нее заработанные деньги два раза в месяц: аванс и остальную часть зарплаты. Карта дебетовая, а не кредитная, поэтому логично, что клиент может расплатиться по ней или снять наличные только в пределах собственных средств. Однако на деле все чаще банки стали включать в договор на оформление дебетовой карты пункт об овердрафте, дающий возможность время от времени «уходить в минус» на небольшие суммы.

В итоге обычные дебетовые карты приобрели некоторые свойства кредитной карты.

Зарплатная карта

Овердрафт по карте бывает «разрешенным» и «запрещенным» (техническим). В первом случае овердрафт – дополнительная услуга по карте, условия использования которой обязательно прописаны в договоре и должны быть озвучены владельцу при оформлении.

Разрешенный овердрафт – это своего рода бонус, позволяющий держателю карты воспользоваться заемными средствами, не утруждая себя оформлением «кредитки».

На практике многие держатели дебетовых и зарплатных карт даже не подозревают того, что по своей карте они могут потратить больше денег, чем на ней имеется, тем самым «уйдя в минус». При этом отличие «разрешенного» и «запрещенного» овердрафта очень существенное.

При разрешенном овердрафте клиент, как правило, осведомлен об этой услуге, о ее стоимости и сроках гашения. При следующем поступлении денежных средств на карту банк просто спишет сумму овердрафта вместе с начисленными процентами и для клиента это не будет неожиданностью.

И совсем другое дело – запрещенный овердрафт, когда клиент может случайно или намеренно воспользоваться большей суммой, чем остаток собственных средств без разрешения банка. Как правило, за это приходится расплачиваться высокими процентами, а иногда и штрафом.

Хуже всего ситуация, когда клиент и не знает о том, что он воспользовался неразрешенным овердрафтом, а картой он при этом пользоваться перестал. А значит, новых поступлений по карте не было и «минус» не закрылся, более того, он продолжил расти за счет процентов и штрафов. Бывает, что о своей задолженности клиент узнает только через несколько лет, причем от коллекторов, которым передают его долг для взыскания.

Запрещенный овердрафт

Как же все-таки получается, что у клиента возникает неразрешенный овердрафт по карте без его ведома? Причин возникновения таких ситуаций много, о самых распространенных из них речь пойдет ниже.

Использование карты за границей

Все современные карты международных платежных систем можно использовать за пределами нашей страны. При этом средства на карте можно хранить в рублях: за границей при оплате покупок или снятии наличных они автоматически конвертируются в местную валюту по курсу банка.

Это очень удобно – нет необходимости искать валютный обменник, особенно если с обменом рублей на местную валюту в этой стране есть сложности. Однако курс валют постоянно меняется, и именно этот факт может послужить причиной технического овердрафта.

К примеру, владелец дебетовой рублевой карты отправился путешествовать в Америку и снял все свои средства с карты в этой стране. Вся снятая сумма автоматически конвертировалась и банкомат выдал ее в долларах. При этом в день фактического списания денег с карты, курс доллара по отношению к рублю повысился.

Эта разница в курсах автоматически спишется с карты в виде неразрешенного овердрафта. А если клиент не будет пользоваться картой по возвращении из поездки – задолженность начнет расти.

Совет специалиста: Старайтесь всегда оставлять минимальный остаток средств на карте, не снимайте все «под ноль» за пределами своей страны.

Списание комиссий при нулевом остатке на карте

По редкой карте – даже дебетовой или зарплатной – не предусмотрены какие либо комиссии: будь то ежегодная плата за обслуживание, разовые комиссии за обналичивание или перевод средств, плата за смс-информирование или интернет-банк.

Как правило, такие комиссии небольшие и клиенту нет необходимости каждый раз оплачивать их в кассе банка, все они списываются автоматически с остатка на карте. Если же на счету нулевой баланс, то комиссия спишется за счет технического овердрафта.

Совет специалиста: Обязательно внимательно читайте условия договора при оформлении любой банковской карты! Если какой-то пункт вам непонятен – уточняйте у специалиста банка, их работа заключается в том, чтобы консультировать клиентов. Все комиссии – их стоимость и условия списания – должны быть прописаны в договоре. Бывает, в договоре указано, что размер комиссии определяется действующими тарифами банка. Это плохой знак, так как об изменении тарифов банк уведомлять клиентов не обязан, ему достаточно изменить их на информационном стенде в офисе. А значит, контролировать изменения тарифов придется вам.

Оплата покупок по «безналу»

В работе POS-терминалов для безналичной оплаты в магазинах периодически возникают технические неполадки. Если вы не знаете точную сумму собственных средств, которая у вас есть в данный момент на карте, вы можете расплатиться за свои покупки не только своими деньгами, но и заемными.

Когда происходит сбой при запросе терминала о доступном остатке на карте, деньги списываются автоматически в размере необходимой вам суммы, даже если она превышает положительный баланс карты.

Совет специалиста: Всегда контролируйте остаток ваших средств на карте! Для этого пользуйтесь услугами смс-оповещения, интернет-банка, внимательно просматривайте ежемесячные выписки от банка.

Овердрафт или кредитная карта?

Правильнее назвать овердрафт не кредитом, а перерасходом. Фактически это всего лишь возможность клиента периодически использовать чуть больше денег, чем есть на балансе карты. При этом чаще всего сумма овердрафта списывается при следующем зачислении денежных средств на карту, даже без ведома клиента.

При использовании кредитной карты клиент пользуется заемными средствами в пределах обозначенного лимита и погашает задолженность, как правило, несколькими платежами. Зачастую по кредитной карте предусмотрен «беспроцентный» период, в течение которого израсходованную сумму можно вернуть без процентов.

Лимит овердрафта

В большинстве банков размер допустимого овердрафта напрямую зависит от величины ежемесячных поступлений на карту. По зарплатной карте овердрафт зачастую немного меньше среднемесячной зарплаты держателя карты.

Расчет здесь прост: при использовании овердрафта, следующее денежное поступление полностью погасит «минус» вместе с начисленными процентами.

Комиссия за обналичивание

При обналичивании средств с кредитной карты предусмотрена комиссия, составляющая обычно 1—3% от снятой суммы. А вот по овердрафту, при снятии средств в банкомате своего банка комиссия, как правило, не взимается.

Контроль задолженности по карте

Использование кредитной карты чаще всего предусматривает способы контроля движения средств и остатка (смс-оповещения, выписки и интернет-банк). По овердрафту узнавать сумму задолженности чаще всего приходится самостоятельно.

«Нечаянное» снятие

С кредитной карты сложно снять заемные деньги «случайно». Заключив договор с банком на кредитную карту, заемщик прекрасно представляет себе условия возврата денежных средств, размер кредитного лимита и т. д. А вот по дебетовой карте «нечаянно» воспользоваться овердрафтом может даже самый осторожный и внимательный владелец.

К примеру, держателю карты 15-го числа каждого месяца приходит зарплата на карту. Вдруг по каким-либо причинам зарплату задерживают, а владелец карты в этот день, как обычно, снимает заработанную им сумму в банкомате. Вот только снимает он не свои деньги, а средства овердрафта. Когда зарплату все-таки начислят – она вся уйдет на гашение овердрафта, возможно, еще и останется «минус», равный сумме начисленных процентов.

Условия овердрафта

В разных банках условия овердрафта отличаются.

Сбербанк

По дебетовым и зарплатным картам Сбербанк разрешенный овердрафт не предоставляет. В случае технического овердрафта – банк начисляет 40% годовых на сумму задолженности.

ВТБ 24

Банк ВТБ 24 по умолчанию подключает овердрафт к дебетовым картам, выданным в рамках зарплатных проектов. При этом размер овердрафта составляет 50% от среднемесячного дохода владельца карты, но не более 300 000 рублей.

Льготного периода пользования средствами овердрафта нет, годовая процентная ставка 19%. Допускается погашать задолженность частями, но платеж должен быть не менее 5% от задолженности и текущие проценты. При нарушении сроков оплаты предусмотрена пеня в размере 0,5% в день от просроченной суммы.

По неразрешенному овердрафту по тарифам банка взимается пеня в размере 0,1% в день от суммы перерасхода.

Вывод

Итак, разрешенный овердрафт по карте – это небольшая сумма заемных средств, доступных держателю дебетовой карты в любое время. Если пользоваться ими аккуратно и обдуманно, то можно наслаждаться удобствами такого займа, не утруждая себя заполнением заявок и оформлением кредитных договоров.

В то же время не стоит допускать возникновения несанкционированного овердрафта по карте, во избежание завышенных процентов, штрафов и прочих неприятностей.

Не забывайте, что от любой услуги, которую вы считаете ненужной и неудобной, вы можете отказаться во время оформления дебетовой или зарплатной карты! А в качестве возобновляемого кредита использовать кредитную карту, предназначенную именно для этих целей.

infosm.ru

ЧТО ТАКОЕ ОВЕРДРАФТ

Понятие кредита давно перестало быть чем-то неясным для большинства населения. А вот о том, что такое банковский овердрафт, слышали немногие, хотя сталкивались с ним довольно часто.

Овердрафт можно назвать палочкой-выручалочкой, которая позволяет мгновенно получить на короткое время недостающую сумму без помощи кого-либо со стороны.

Overdraft в переводе с английского означает «перерасход». В принципе, это требующий быстрого погашения краткосрочный кредит. Предоставляется он банком в случае, когда на зарплатной карте, либо любой другой пластиковой карте (Visa, MasterCard) клиента, то бишь физического лица недостаточно средств для проведения расходной операции.

При овердрафте финансовое учреждение автоматически добавляет недостающую сумму при расчетах. Например, вы пришли в магазин, набрали товаров в тележку и решили расплатиться пластиковой картой. Если на карте не будет хватать денег, то тут вам на помощь и придет овердрафт.

В результате такой операции возникает перерасход денег, так называемое «дебетовое сальдо». Именно сумма дебетового сальдо и является суммой выданного по овердрафту кредита.

В результате такой операции возникает перерасход денег, так называемое «дебетовое сальдо». Именно сумма дебетового сальдо и является суммой выданного по овердрафту кредита.

По текущему счету клиента банк может допустить дебетовое сальдо только в случае, если на овердрафт у вас заключен договор с банком, либо если эта услуга входит в список общих услуг, предлагаемых клиентам в рамках той или иной пластиковой карты.

Особенности овердрафта

- привязанность к счету конкретной дебетовой пластиковой карты;

- это краткосрочный кредит, его максимальный срок – не более 12 месяцев;

- может быть предоставлен в пределах лимита, установленного договором и зависящим от среднемесячного дохода, каждый банк устанавливает этот лимит самостоятельно. Это может быть 30 т.р., 50т.р. и т.д.;

- начисление процентов на использованную сверх лимита сумму производится ежедневно;

- часто существует беспроцентный период погашения, в каждом случае обговариваемый отдельно.

Это возобновляемая кредитная линия, т.е. пока действует договор, заемщик может пользоваться средствами, выдаваемыми по лимиту неограниченное количество раз, но только при условии их своевременного погашения. Вам достаточно оформить его однажды, чтобы потом всегда иметь доступ к заемным средствам.

В то время как если вы надумаете взять обычный потребительский кредит, то вам придется всякий раз заполнять документы, проходить процедуру проверки службой безопасности банка и терять на этом время.

В случае с овердрафтом вы получаете мгновенный доступ к деньгам, что и является существенным отличием. Погашение происходит автоматически, как только средства заемщика поступают на карту.

Сначала из поступающей суммы вычитается лимит овердрафта (сумма, которая была потрачена сверх собственных средств), затем уплачиваются проценты, оставшиеся средства зачисляются на счет. В случае, если задолженность не погашается за счет обычно начисляемых средств (заработная плата или любое другое поступление денежных средств) в течение обговоренного срока (обычно срок составляет 30 или 50 дней), то задолженность должна быть погашена любым другим способом.

Виды овердрафта

Для физического лица существует два вида овердрафта – разрешенный и неразрешенный. Разрешенным считается тот, который входит в обговоренную договором сумму, заемщик может воспользоваться им в пределах лимита в любой момент. Если же расходы превысят данные лимиты, возникает неразрешенный овердрафт. Такое превышение должно быть погашено за несколько дней, иначе банк может применить штрафные санкции.

Как оформить овердрафт?

Оформить овердрафт могут держатели пластиковых карт или те, кто их не имеет одновременно с получением такой карты. Для оформления овердрафта необходимо обратиться в банк, который обслуживает карту, предоставить необходимые документы и написать соответствующее заявление. Обычно банки предъявляют менее строгие требования к получению таких кредитов, чем при получении кредитов обычных.

Это объясняется незначительными размерами и краткосрочностью овердрафтов. Поэтому обычно достаточно паспорта и второго документа, который удостоверяет личность. Часто кредитные организации даже не запрашивают справку о доходах. Залога при оформлении также не требуется. Рассмотрение заявки обычно занимает не более 3-4 дней.

Кто может рассчитывать на получение овердрафта?

Рассчитывать на получение этого вида кредита могут клиенты банка с постоянной пропиской и местом работы на территории, которую обслуживает данный банк. Дополнительным плюсом может послужить непрерывный трудовой стаж, сложившиеся у заемщика успешные отношения с банком и отсутствие задолженности перед данным банком.

Заемщик, оформляющий овердрафт, должен быть уверен в предполагаемых ежемесячных доходах, а также контролировать, чтобы своевременно пополнять свою пластиковую карту с которой будут списываться денежные средства в счет оплаты данного вида кредита.

Заемщик, оформляющий овердрафт, должен быть уверен в предполагаемых ежемесячных доходах, а также контролировать, чтобы своевременно пополнять свою пластиковую карту с которой будут списываться денежные средства в счет оплаты данного вида кредита.

Кроме этого, держатель подобной карты должен знать о комиссиях за ведение операций, обслуживание и за снятие наличных средств с такого счета.

В разных банках установлены различные комиссии. Так, например, некоторые банки берут комиссии за ведение ссудного счета по овердрафту, а также дополнительные комиссии за конкретные операции.

Как это выглядит? Допустим у вас на карте осталась 1000 рублей, а в магазине на нужный товар вам не хватает 200 рублей. Если у вас включен овердрафт, то ваш банк автоматически добавит вам недостающую сумму.

Но как только вы воспользуетесь овердрафтом, то с вас возьмут определенный процент за данную операцию, плюс пока вы не расплатитесь с долгом будет взиматься комиссия за обслуживание счета + вам будет начисляться процентная ставка на те, недостающие 200 рублей, которые вам дал взаймы банк, как клиенту, имеющему овердрафт по карте.

Также, если вам потребуется обналичить деньги, то с вас за эту операцию также могут взять дополнительную комиссию.

Какие минусы у овердрафта?

1. Стоит отметить, что существенным недостатком овердрафта является высокая процентная ставка. Она может достигать 30% и выше, в то время как процентная ставка обычного потребительского кредита колеблется в районе 15-23%.

Однако, здесь нужно внести несколько уточнений:

Во-первых, в некоторых банках есть так называемой льготный период овердрафта, в течение которого вы не платите банку никакие проценты за то, что воспользовались его заемными средствами.

Во-вторых, также в некоторых банках есть такое условие, что вы платите проценты за фактическое использование заемных средств. То есть, вы совершили покупку с использованием овердрафта. И уже на следующий день доложили на карту нужную сумму средств. В итоге, вам начислят проценты только за сутки.

2. Также, недостатком овердрафта является его ограниченность. Как правило размер овердрафта определяется вашим официальным доходом, который вам перечисляют на карту. Обычно размер кредитной линии не превышает 30% от вашего дохода. Если в том же потребительском кредите с помощью залога или поручителей можно увеличить сумму кредита, то с овердрафтом такое не пройдет.

3. Самый существенный недостаток – это кредитная ловушка. Люди, которые пользуются овердрафтом, в надежде получить выгоду от беспроцентного (льготного) периода чаще всего со временем не могут уложиться в установленные сроки. Если первый, второй, третий разы человек успевает уложиться и вовремя погасить задолженность, то впоследствии многие входят во вкус, берут дополнительные кредиты и не успевают вовремя погасить задолженность. Таким образом банки подсаживают людей на кредит и человеку впоследствии уже сложно без него прожить. Но даже если люди и погашают задолженность, то как правило сильно переплатив при этом.

Стоит пользоваться овердрафтом или нет – решать вам. Бывают ситуации, когда он просто необходим. Однако помните обо всех подводных камнях и пользуйтесь заемными деньгами с умом.

P.S. На тему кредитования также рекомендую почитать:

P.P.S. На десерт предлагаю посмотреть прикольное видео про кредит:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

myrouble.ru

Плата за неразрешенный овердрафт: что это такое

Осторожные клиенты банков знают о подводных камнях, которые возникают при использовании кредитных карт. Однако не многие подозревают, что и по обычной дебетовой карте может возникнуть задолженность.

Что такое дебетовая карта с овердрафтом

Для начала разберемся, чем дебетовая карта отличается от кредитной. «Кредитка» предполагает возможность хранения на ней не только собственных, но и банковских средств. За предоставление последних банк берет свой процент. На дебетовой карте, как правило, содержатся, только денежные средства ее держателя. Однако некоторые банки предлагают своим клиентам дополнительную опцию — овердрафт, или кредитование сверх остатка по счету.

Овердрафт может быть разрешенным и неразрешенным. Если в первом случае клиент, как правило, знает, когда возникает задолженность, то во втором это становится для него неприятным сюрпризом.

Что такое «неразрешенный овердрафт по дебетовой карте» и когда он может возникнуть

В случае возникновения несанкционированного овердрафта образуется отрицательный баланс, хотя банк не давал согласие на использование кредитных средств. Неразрешенный овердрафт, в свою очередь, подразделяется на:

- Предусмотренный (возможность этой ситуации заранее оговаривается с банком в договоре). Клиент обязан его погасить и выплатить сумму процентов, указанную в договоре.

- Непредусмотренный (возможность и условия такой ситуации не прописаны в договоре). В этом случае проценты будут начисляться с момента, когда держатель карты обязан был узнать о возникшем овердрафте.

Опасность неразрешенного овердрафта заключается в том, что держатель не знает о его возникновении. Такая ситуация может возникнуть в следующих случаях:

- При снятии денежных средств в полном объеме через сторонний банкомат. В этом случае баланс уходит «в ноль». Если сторонний банк берет комиссию, то на эту сумму образуется неразрешенный овердрафт.

- При совершении покупки в иностранной валюте в интернет-магазине. Фактическое списание денежных средств произойдет через несколько часов, когда курс валюты может существенно измениться. Аналогичная ситуация может возникнуть при расчетах за границей.

- При подключении услуги СМС-информирования и несвоевременной ее оплате. В этом случае, если клиент забыл оставить деньги для оплаты комиссии, на эту сумму возникнет технический овердрафт.

- Ошибка сотрудника торговой точки или сбой в техническом оборудовании. Иногда представитель магазина может ошибочно несколько раз списать одну и ту же сумму. После расследования деньги будут возвращены держателю карты. Однако при возникновении неразрешенного овердрафта сумму образовавшихся процентов ему никто не вернет.

Итак, неразрешенный овердрафт – что это такое? Это кредит, который был предоставлен банком для окончательного завершения расчетов при совершении транзакции, превышающей лимит. Специалисты еще называют такой перерасход «техническим». Однако бояться таких ситуаций не стоит, поскольку неразрешенный овердрафт закроется, как только денежные средства поступят на счет. Как правило, большинство дебетовых карт является зарплатными, на которые денежные средства поступают как минимум два раза в месяц.

Плата за неразрешенный овердрафт – что это

Не стоит удивляться, что с карты произошло списание какой-то непонятной суммы денежных средств. Скорее всего, это штраф банка за пользование кредитными денежными средствами. Опасность возникает в том случае, если денежные средства поступают нерегулярно. Тогда проценты могут «набежать» весьма существенные, поскольку держатель карты не успеет их своевременно погасить.

Следует также учитывать, что проценты за возникновение неразрешенного овердрафта гораздо выше, чем по другим кредитным продуктам банка, например, по «кредитке» или по санкционированному овердрафту. Таким образом, держатель карты будет уплачивать проценты ежедневно, сам того не подозревая, пока не закроются задолженность и проценты по ней.

Следует учесть, что разные банки имеют и различные тарифы за возникновение предусмотренного неразрешенного овердрафта. Так, если, согласно договору, держатель карты имеет право совершать операции только на сумму средств на счете, то возникший овердрафт в такой ситуации будет считаться непредусмотренным. Это означает, что договор не предусматривает возникновения финансовой ответственности за такой перерасход средств. В этом случае банк будет руководствоваться Гражданским кодексом.

Как избежать неприятных ситуаций с неразрешенным овердрафтом

Чтобы подобной ситуации не возникло, следует придерживаться элементарных правил:

- Никогда не оплачивайте сразу всю суммы денежных средств с карты: всегда имейте запас в пределах 500-1000 рублей.

- Регулярно контролируйте остаток средств на карте. Сделать это можно одним из следующих способов: через банкомат, с помощью смс-уведомлений или благодаря сотруднику call-центра банка.

- Отключите платные услуги банка, которыми вы не пользуетесь. Однако это не касается смс-информирования. Данная опция защитит вас от незаконного списания денежных средств и осведомит о балансе на карте.

- Внимательно изучите все тарифы и комиссии банка, чтобы знать, когда произойдет очередное списание средств и иметь на карте данную сумму к этому времени.

- По возможности откажитесь от снятия средств через банкоматы сторонних кредитных учреждений.

- Никогда не уходите «в ноль» по карте. Полностью обнулять ее рекомендуется только в случае закрытия счета и карты.

- Откажитесь от повторного списывания денежных средств при неудачной первой попытке. По возможности сразу же проверьте остаток по счету.

Нелишним будет уточнить все вопросы у менеджера кредитного учреждения еще на стадии оформления дебетовой карты и внимательно ознакомиться с договором на открытие карточного счета. Главное – отслеживать баланс по карте, и тогда никакой перерасход средств не будет представлять существенной опасности.

znatokdeneg.ru

как им пользоваться, лимит и условия — вопросы от читателей Т—Ж

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

С кредиткой ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге ходишь без денег, платишь большие проценты и чувствуешь себя в бездонной долговой яме. А с разрешенным овердрафтом ты знаешь, что можешь потратить хоть 70 000 Р, но через месяц их придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно деньги на все подряд.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая это объясняет.

Диана

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не у кого и нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю по порядку про овердрафт на примере Тинькофф-банка.

Андрей Рублёв

финансовый консультант Тинькофф-банка

Подключаемый овердрафт — это такой краткосрочный возобновляемый кредит на дебетовой карте. Можно потратить больше, чем есть, и уйти в минус за счет заемных средств банка. Деньги в овердрафте можно брать сколько угодно раз, если не превышать установленный лимит.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предложить эту услугу.

Технический овердрафт случается, когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе банк списал с вас деньги за обслуживание карты. Когда вы уходите в минус, любые деньги, поступившие на счет, идут на погашение овердрафта.

На дебетовых картах Тинькофф-банка вы не уйдете в минус, если пришло время оплачивать смс-банк или ежемесячное обслуживание. Мы списываем деньги за услуги только при достаточном положительном балансе.

Часто овердрафт подключают на зарплатных картах. Банк уверен, что от работодателя клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение.

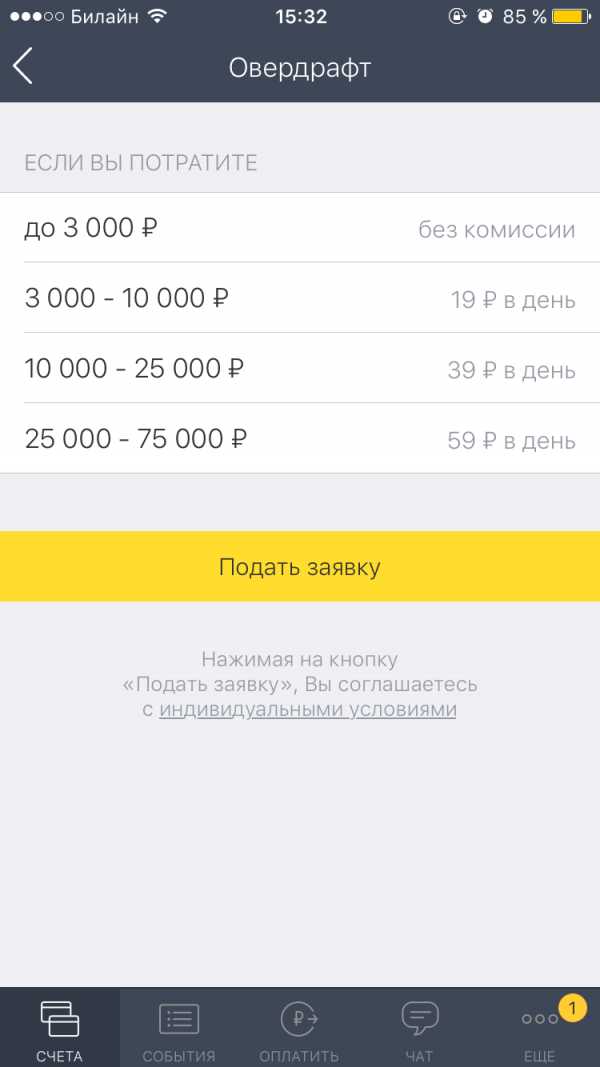

Условия овердрафта и заявка в приложении Тинькофф-банка. Настройки → Подключить овердрафт

Условия овердрафта и заявка в приложении Тинькофф-банка. Настройки → Подключить овердрафтРешение по заявке на овердрафт обычно принимают быстро, в течение нескольких минут. Размер овердрафта определяют индивидуально для каждого клиента.

Если услугу подключат, остаток на счете изменится: к нему прибавится размер овердрафта. Вы можете пользоваться деньгами в счет овердрафта сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

Платить за использование овердрафта не нужно, если вы потратили до 3000 рублей. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Условия есть в тарифе дебетовой карты.

Полностью погасить овердрафт нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если в эти 25 дней после расчетного периода у вас не получается вернуть деньги, банк начислит штраф 990 рублей. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег погасить овердрафт. Комиссия от 19 до 59 рублей в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

journal.tinkoff.ru

Что такое овердрафт простыми словами

Что такое овердрафт? Такие слова как дебетовая и кредитная карта, кэшбэк и грейс-период, проценты по вкладу или кредиту не вызывают у нас недопонимание. По крайней мере у большинства. Жизнь заставила выучить все эти понятия назубок. А вот OVERDRAFT… Хоть и на слуху. Но вот что означает и для чего нужен — не каждый ответит.

В этой статье мы по косточкам разберем как работает овердрафт, как им правильно пользоваться, какие выгоды он может принести и какие недостатки ему присущи.

Что такое овердрафт по карте?

Обычно понятие овердрафта применяется к дебетовым картам. В первую очередь зарплатным.

Как переводится — овердрафт? С английского Overdraft означает перерасход.

Чего перерасход?

Собственных средств клиента по карте.

Мы все привыкли, что расплачиваясь в магазине кредитной картой, в расход идут именно заемные средства. В пределах установленного банком кредитного лимита.

Конечно, теоретически (и практически) можно положить на кредитку собственные деньги и тратить только их. Превратив карту по сути в обычную дебетовую.

А вот именно с дебетовой картой все однозначно и просто. Сколько есть у вас на счете денег, столько и можете потратить. Ни копейкой больше.

Если конечно у вас не подключен овердрафт.

Представьте, что вы пришли в магазин, набрали товаров вагон и маленькую тележку. И на кассе вам озвучивают общую сумму покупки. Например, 10 000 рублей. Но вы точно знаете, что на карте у вас всего 8 тысяч и на все не хватит.

Как быть? Отказаться от части товара. И да и нет.

С подключенным овердрафтом, банк ссудит вам необходимому недостающую сумму. В пределах выделенной кредитной линии.

Если простыми словами, то овердрафт позволяет уйти в минус по дебетовой карте. И помимо собственных средств, воспользоваться заемными деньгами банка.

Не за бесплатно конечно. А за определенный процент. Банк может заработает на этом дополнительную прибыль.

Рекомендую: Как на нас зарабатывают банки

Овердрафт можно назвать кредитом доверия. Он обычно доступен либо зарплатным, либо лояльным клиентам банка, пользующихся банковскими услугами постоянно.

Для таких «надежных» клиентов банк идет на некоторые льготы. В виде предоставления овердрафта.

Овердрафт можно сравнить с обещанным платежом, предоставляемым сотовыми операторами или провайдерами связи. Главное погасить его вовремя.

Условия овердрафта

Как работает овердрафт и как им пользоваться?

Банк устанавливает клиенту лимит овердрафта. Обычно он зависит от заработной платы и других финансовых показателей клиента (открытые счета, вклад в банке, движение средств и прочие услуги).

Что такое лимит овердрафта? Это одобренная банком сумма кредитных средств, которыми клиент может воспользоваться.

Если брать зарплатных клиентов, то это в среднем 30-50% от средств, поступающих ежемесячно на его счет от работодателя.

За пользование кредитной линией начисляются проценты. За каждый день.

В виду того, что овердрафт подключается только надежным клиентам, со стабильными денежными потоками, то риски в этом случае для банка минимальны. И процент за пользование кредита будет ниже, чем для «клиентов с улицы», решивших получить кредитку.

Хотя это правило не применяется в 100 процентов случаев. Бывает наоборот. Ставка по овердрафту у некоторых банков выше, чем по обычному кредиту или кредитной карте.

Алгоритм у карты с овердрафтом следующий.

Пока на карте есть собственные средства — в расход идут именно они в первую очередь. Если деньги заканчиваются, в «бой» идут заемные.

После ухода в минус по карте, начинают капать проценты до тех пор, пока клиент полностью не рассчитается по долгу.

При поступлении на карту денег, в первую очередь гасится именно овердрафт. На полную сумму.

Если поступившей суммы недостаточно, то уменьшается часть долга. Причем клиент может дальше воспользоваться остатками кредитной линии.

После погашения всего долга, овердрафт вновь доступен в полном объеме.

Пример. Зарплатному клиенту, с ежемесячным доходом в 50 тысяч рублей, банк открыл овердрафт на 20 тысяч. Клиент потратил по карте все свои деньги и залез в овердрафт — 10 тысяч.

Итого: собственных средств нет. Есть долг в 10 тысяч. Но еще можно потратить по карте — 10 000 рублей.

Через неделю он получил аванс с работы — 15 тысяч. С этих денег, часть автоматически спишется банком в погашение овердрафта (10 тысяч) + набежавшие проценты (за неделю выйдет не много).

Итог: овердрафт погашен. На карте собственных средств чуть меньше 5 тысяч. Дополнительно можно использовать 20 тысяч.

Кстати про проценты. В отличии от обычного кредита, погашать овердрафт можно в любое время. Даже на следующий день. И проценты будут начисляться только за фактически использованное время.

Например, если ставка по овердрафту 12% годовых, то месяц пользования заемными деньгами обойдется всего в 1%. С 10 тысяч — это 100 рублей. Закрыли долг через неделю — уплатили рублей 25-30. Очень удобно, когда нужно перехватиться до зарплаты.

Виды овердрафта

У клиентов могут возникнуть 2 вида овердрафта:

- разрешенный.

- неразрешенный или технический.

Разрешенный овердрафт. Деньги с карты (счета) списываются банком в пределах установленного кредитного лимита. Размер которого был одобрен ранее в рамках предоставления услуги.

Неразрешенный. Или как чаще его называют технический овердрафт. Это уход в минус по карте, сверх установленного лимита. Более того, даже карты с неподключенным овердрафтом могут уходить в минус.

Как так происходит?

Дело здесь в правилах совершения банковских операциях. А точнее сроках их проведения. По закону, у любого банка есть максимальный срок на обработку платежей до 5 рабочих дней.

Мы не обращаем на это внимание. Обычно, после совершения операции, например перевод на карту с другого банка, в личном кабинете моментально видим зачисление средств. На практике это занимает более длительное время.

Банк видит факт перевода, но для завершения полной процедуры обработки платежа ему нужно время. Но чтобы не пугать (или нервировать) клиента — сразу показывает зачисление средств.

По простому, вы видите деньги на счете, но их пока там нет. И если сразу же после перевода снять всю сумму — возникает технический овердрафт.

За который придется расплачиваться процентами. Для мелких сумм это не так заметно.

Например, для 1 000 рублей попавших в теховер — плата составит несколько десятков копеек за каждый день.

А вот для крупняка сумма штрафа будет посолиднее. Со 100 000 тысяч придется выложить 50-100 рублей в день. И если неразрешенный овердрафт продлится максимально возможные 5 дней — потери составят 200 — 500 рублей.

Поэтому, специалисты советуют «свежим» деньгам «отлежаться» на счете хотя бы пару дней.

5 дней конечно — это максимальный срок. И в подавляющем большинстве случаев операции обрабатываются день в день.

Но все же стоит учитывать вероятность возникновения такой неприятной особенности.

Какие операции могут привести к техническому овердрафту?

- Операции пополнения счета или карты.

- Неподтвержденные операции по карте. Расплатились пластиком в магазине. Далее совершаете покупку в другом месте. Теоретически, все деньги ушли на первую покупку. И на карте практически нет собственных средств. Но банк еще не обработал первую (не подтвердил) операцию. И терминал спокойно принимает вашу карту к оплате (без необходимой на ней суммы средств).

- Расплатившись рублевой картой за евро или доллары (например за границей), за счет изменения курса валют в следующий день-два, выясняется, что денег на карте не хватает.

- Судебные приставы могут также легко загнать в минус. Банку приходит предписание снять с клиента-должника N-ную сумму. И не важно, есть на счете эти деньги или нет. Банк изымает средства клиента, попутно (возможно) загоняя его в минус.

Как подключить овердрафт

Обращайтесь в свой «родной» банк. Если вы «хороший» клиент, то проблем не возникнет. Заполните заявку на предоставление услуги. И банк в течении 2-3 рабочих дней вынесет решение. Все что вам нужно — это только паспорт.

Обычно даже справка о доходах не требуется. Вся информация о вашей финансовой состоятельности у банка есть. Учитывая, что овердрафт является краткосрочным кредитом. И на небольшие суммы банк с большей долей вероятности одобрит подключение.

Оформляя договор, заранее узнайте про следующие моменты:

- Процентная ставка по кредиту.

- Есть ли беспроцентный период у овердрафта и на какой период.

- Снятие наличных. Будет ли банк взимать комиссию за обналичку или нет.

Overdraft — хорошо или плохо

Нужно ли вам подключать овердрафт?

Давайте для начала расскажу небольшую историю о моем опыте использования карты с предоставленным овером.

В далеком 2005 или 2006 году, мне как зарплатному клиенту ВТБ, банк оформил карту с овердрафтом. ЗП в то время у меня была около 20-22 тысяч рублей. Банк расщедрился на кредитный лимит по карте — 7 500 рублей.

Главное, что меня прельщало — это было абсолютно бесплатно. То есть если не пользуюсь — платить не нужно ни копейки.

В то время, практически все кредитки были платные, с немалым годовым обслуживанием. А здесь появилась возможность воспользоваться хоть и не большим, но кредитным лимитом при необходимости.

Есть пить не просит — пусть будет. Решил я.

Так вот. За практически 7 лет пользования картой, сам овердрафт мне понадобился всего 2 раза. И то на небольшие суммы. В пределах 3-5 тысяч рублей. В принципе, особой проблемы занять деньги в другом месте не было.

Но зачем? Когда можно было просто использовать карту.

То есть даже если бы не было на карте овердрафта — особых трудностей у меня бы не возникло.

А теперь все это под другим углом. Целенаправленно я пользовался овердрафтом 2 раза. А по факту раз…….много. Несколько десятков точно.

Почему?

- При получении наличных в банкомате при выводе баланса отображалась одна сумму «Доступный остаток». То есть, если у меня было собственных средств 10 тысяч, то показывало 17 500 (включая кредитный лимит). Из-за этого постоянно возникала путаница. Но потом привыкнув к этому, таких ошибок уже не совершал. Но пару раз «случайно» снимал и овердрафт.

- Вторая проблема — это нужно было постоянно вычитать из общего баланса размер овердрафта, чтобы понять сколько у тебя собственных средств. И бывали моменты, когда банально ошибаешься (особенно в пятницу вечером, после массового начисления всем клиентам банка зарплаты, все после работы — очереди в банкоматы, все торопятся). Неприятность в том, что ты даже не замечаешь, что «залез в долг». И пока на карту не «капнет» зарплата — тебе «капают» проценты по кредиту.

- Только году так в 2022 ВТБ стал разделять в балансе собственный и кредитные средства отдельно. Но за это время — определенную часть денег я потерял.

- Безналичные операции. Не зная сколько денег на карте — легко уходишь в минус. И опять — про то, что залез в долг даже не догадываешься. Тогда с интернетом и мобильным банком было не очень.

В итоге.

Полученный мной «халявный» овердрафт съел у меня денег в виде начисленных процентов гораздо больше, чем принес мне пользы.

В заключении

Вывод, который я вынес от использования карты с открытой возобновляемой кредитной линией: мухи отдельно — котлеты отдельно.

Использовать для покупок только дебетовую карту. Именно со своими собственными средствами.

А если нужны заемные деньги, то проще оформить кредитку с беспроцентным периодом кредитования. Благо сейчас есть из чего выбрать.

С бесплатным годовым обслуживанием, с длительным грейс-периодом. И даже с начислением кэшбэк за покупки.

Например, карта рассрочки от Хомяка (Home Credit) — имеет беспроцентный период 3 месяца и полностью бесплатна.

Карта может просто лежат дома без дела. Есть пить не просит. И когда понадобится, можно воспользоваться при необходимости.

Советую прочитать: Зачем банки дают беспроцентный кредит

Но это мое собственное мнение. Возможно кто-то думает иначе. И тоже будет прав.

Итак, подведем некий итог.

Плюсы и минусы овердрафта.

- Невысокий кредитный лимит. Хорошо это или плохо решать вам. Крупные покупки не совершишь. Но в тоже время, карта не даст уйти далеко в минус.

- Плата взимается только за дни использования. Погасил через 2-3 дня. Проценты заплатишь только за это время. В абсолютных цифрах — это буквально «копейки».

- Если по карте есть грейс-период — можно вообще не платить проценты (если успеешь погасить долг).

- Кредитная ловушка. Здесь 2 момента. Пограничное состояние счета. Когда на карте еще есть некая сумма собственных средств. Но ее мало, и легко влезть в долг. Второй момент — люди привыкают тратить больше. Или не успевают рассчитаться с долгом вовремя. В итоге возникает «кредитная болезнь». Человек начинает активно пользоваться заемными средствами. И платить, платить банку проценты.

Нужна ли вам карта с овердрафтом решать только вам. Но перед выбором лучше заранее знать про все подводные камни и нюансы использования услуги.

vse-dengy.ru

Дебетовая карта с овердрафтом - что это такое?

Овердрафт по карте – это коварная банковская услуга. С одной стороны, она помогает не остаться без денег, когда свои средства на картсчете закончились, с другой может стать причиной дополнительных финансовых потерь. Что же это такое овердрафт и как им правильно пользоваться, чтобы получать пользу и не платить банку лишнее?

В 2022 году в новостях появилось сообщение, что крупнейший эмитент страны Сбербанк, якобы подключил к своим дебетовым картам овердрафт. Этот факт возмутил некоторых клиентов, заставив их поволноваться.

Действительно, несмотря на массу плюсов, которые можно извлечь из использования овердрафта, эта услуга является очень опасной. Ее использование требует внимательности и финансовой ответственности. Для того, чтобы понять, как она работает следует разобраться с самим понятием овердрафт и с механизмом его функционирования.

Что такое овердрафт?

Слово «овердрафт» в русском переводе звучит как «превышение кредита» или «перерасход». Уже одно это дает простое понимание об этой финансовой услуге. То есть овердрафт – это возможность взять у банка деньги в долг сверх суммы собственных средств на счету, если речь о дебетовой карте, или, сверх того, кредитного лимита, который был одобрен, если речь о кредитной карте. Использовать средства овердрафта можно как для оплаты товаров или услуг, так и снимать наличными или переводить физическим, или юридическим лицам.

Но «возможность» взять в долг у банка, не означает, что банк это разрешает. Именно поэтому овердрафт делится на два понятия:

- разрешенный, он бывает непрерывный и с обнулением;

- неразрешенный, его еще называют несанкционированным, неодобренным или техническим.

Разрешенный овердрафт

Овердрафт, предоставляемый с разрешения банка, позволяет клиенту использовать заемные средства в пределах одобренного кредитного лимита уже после обнуления баланса по карте. Однако, в отличие от обычного кредита, в этом случае возврат задолженности происходит в автоматическом режиме, для чего на погашение направляются все суммы, которые поступают на карточный счет. Иногда банки предоставляют льготный период, в течение которого не происходит начисление процентов. Но чаще всего плата за пользование овердрафтом взимается с первого дня.

Простыми словами: если на дебетовой карте закончились деньги, например, заработная плата, но у держателя появилась необходимость рассчитаться за покупку в магазине, то сделать это можно за счет средств овердрафта, оплатив товар на сумму, не превышающую лимит, одобренный кредитной организацией. В этом случае, как только клиент совершит операцию, банк начнет начислять плату за овердрафт.

В настоящее время ставки примерно 12% годовых («Мультикарта» ВТБ) или фиксированная сумма от 19 до 50 рублей по дебетовым картам банка Тинькофф за день. Для сравнения годовой процент по кредитной «Мультикарте» ВТБ – 26%, по карте «Тинькофф Платинум» от 15% до 49,9% годовых. Правда, в том же Тинькофф овердрафт на сумму до 3 000 рублей и вовсе бесплатный.

Овердрафт может быть установлен как на дебетовой, так и на кредитной карте. Но в России чаще всего используется первый вариант и нередко подключают эту опцию по зарплатной карте.

Лимит перерасхода редко превышает объем денежных поступлений на карту за 1-2 месяца. То есть, при зарплате в 50 000 рублей, размер овердрафта может быть до 100 000 рублей. В некоторых банках установлена и меньшая сумма, например, в ВТБ – это не более 10 000 рублей, в Тинькофф не более 75 000 рублей. В любом случае, доступный клиенту лимит определяется индивидуально.

Воспользовавшись разрешенным овердрафтом, нужно помнить, что банк устанавливает сроки погашения. В зависимости от этого различают:

- овердрафт с обнулением, когда деньги нужно вернуть в течение конкретного периода времени, то есть полностью закрыть задолженность. Иногда это 1 месяц, а иногда и 7 дней (в Тинькофф это 25 дней). Эти условия прописываются в договоре комплексного облуживания. И в случае их нарушения кредитор начислит не только ставку за пользование овердрафтом, но и штраф и/или пеню. Так по карте ВТБ это сумма в 700 рублей, Тинькофф заберет 990 рублей;

- непрерывный овердрафт – это когда полностью погасить задолженность нужно к окончанию действия договора.

Все выше сказанное касается такого понятия как разрешенный овердрафт, то есть ситуации, когда банк и клиент договорились, что первый предоставляет лимит, а второй готов его использовать на определенных договором условиях. Это хорошая ситуация, зачастую выгодная для каждого участника. Клиент, даже не открывая кредитную карту, может пользоваться заемными деньгами за умеренную плату. Главное вовремя погасить задолженность и тогда никаких штрафов, испорченной кредитной истории и неприятностей не будет. В свою очередь банк получает дополнительный доход с дебетовой карты, которая на какое-то время берет на себя функции кредитной.

Совсем по-иному складывается ситуация, когда карта уходит в минус по причине технического овердрафта.

Технический или неразрешенный овердрафт

Банк может «не одобрять» когда клиент превышает сумму расходной операции, над суммой остатка собственных средств по карте или на величину кредитного лимита. В этом случае возникает технический овердрафт. Причиной такой ситуации может стать: курсовая разница при конвертации валюты, списание различных комиссий или платы за годовое обслуживание, проведение операций по карте без авторизации, технический сбой и прочее.

Несанкционированный овердрафт может быть:

- предусмотренным договором по обслуживанию банковского счета. В этом случае клиент должен немедленно погасить задолженность и заплатить проценты, если они были начислены;

- не предусмотренным, который наступает, когда произошел перерасход по счету, в договоре обслуживания которого говорится, что клиент обязан совершать операции только в пределах остатка собственных средств. В таком случае, отношения банка и заемщика регулируются главой 60 ГК РФ «Обязательства вследствие неосновательного обогащения». И согласно п.2 ст. 1107 ГК РФ за сумму непредусмотренного технического овердрафта банк начисляет процент, в среднем это 50%-60% годовых и штраф.

Главная опасность неразрешенного овердрафта в том, что по нему устанавливается годовая ставка, которая в 1,5-2 раза выше процентов по потребительскому кредиту или кредитной карте. Но это лишь половина проблемы, вторая половина в том, что нередко держатель дебетовой карты даже не догадывается о том, что он «влетел» в минус. И узнает об этом, только когда проценты, а порой и штраф уже начислены. И самое неприятное, что платить придется, так как подобные ситуации предусмотрены договором и учтены в тарифах.

Иногда, клиенты оспаривают санкции, возникшие из-за технического овердрафта. Успешный исход возможен только в том случае, если перерасход возник не по вине держателя карты. Например, во время расчета в магазине был сбой в работе прессингового центра и при первой попытке рассчитаться, транзакция не прошла, терминал выдал ошибку. Повторная попытка была успешной, но после восстановления работы прессингового центра с карты списывается и первоначальная сумма, выводя счет в минус. В таком случае, для доказательства своей правоты, держатель карты должен обратиться в банк, написать претензию о спорной транзакции. И скорее всего, ее удовлетворят.

Но лучше не доводить ситуацию до наступления технического овердрафта. Для этого стоит делать совсем немного:

- не подводить карточный счет к нулю, оставляя на нем небольшую сумму, так называемый «неснижаемый остаток»;

- не снимать все деньги со счета в сторонних банкоматах, так как через некоторое время после проведения операции банком-эквайером, может быть снята комиссия;

- при операциях в иностранной валюте учитывать разницу курсов;

- контролировать баланс карты.

Подключение овердрафта

Важно, что без согласия клиента разрешенный овердрафт по дебетовой карте не может быть подключен. Однако, нередко эта опция прописана в договоре обслуживания банковского счета. Но даже, если при активации карты овердрафт не активен, банк оставляет за собой право его предоставить в автоматическом режиме. Клиент, подписавший договор, авансом дал согласие на такие действия банка и на порядок обслуживания овердрафта.

Но может быть и обратная ситуация, когда клиент самостоятельно инициирует получение овердрафта. Тут путей несколько и зависят они от особенностей работы финансовой структуры. Но в общем алгоритм, следующий:

- обращение в банк с заявкой на подключение услуги. Это может быть письменное заявление, оформленное в офисе, или запрос через интернет-банк;

- по требованию банка предоставление документов, подтверждающих доход, что, впрочем, происходит редко, так как кредитор ориентируется на ежемесячные поступления на картсчет.

В овердрафте могут отказать, если возникнут опасения, что клиент не сможет обслуживать долг. Например, у него испорчена кредитная история или повышенная кредитная нагрузка. В то же время, держателям карт зарплатного проекта, заявки одобряют чаще, поскольку у них имеются регулярные и стабильные поступления денег на счет.

Погашение овердрафта

Погашение овердрафта происходит автоматически из тех денег, что поступают на счет карты. В первую очередь покрывается сумма перерасхода сверх собственных средств или сверх установленного кредитного лимита. Во вторую очередь, погашаются начисленные проценты. В третью, штрафы и пени, если они были начислены. Остаток из поступивших средств зачисляется на счет карты и становиться доступен клиенту для использования. Если же зачисляемых денег недостаточно, то задолженность, возникшая в результате использования овердрафта, должна быть погашена любым иным способом.

Отключение овердрафта

Такая скользкая услуга, как овердрафт вызывает у ярых противников кредитов и долгов нежелание ею пользоваться. Поэтому, если уж так вышло, что банк автоматически подключил опцию или принято решение от нее отказаться по каким-то иным причинам, то сделать это несложно. Единственный нюанс: отключить можно только разрешенный овердрафт. Обезопасить себя отказом от технического овердрафта не выйдет. В этом случае, чтобы не попадать в него, придется соблюдать финансовую дисциплину и быть внимательным.

Итак, для отключения разрешенного овердрафта нужно сделать две вещи:

- первое, убедится, что по карте нет задолженности, а при ее наличии погасить;

- второе, написать заявление в банк или оставить его в интернет-банке с просьбой остановить действие услуги.

В некоторых банках отказывают в отключении овердрафта, в таком случае клиенту следует затребовать установление нулевого кредитного лимита.

Важно, что если принято решение прекратить использование карты, но по ней был открыт овердрафт, то мало просто закрыть карту. Следует обязательно закрыть счет и получить об этом справку в банке.

В сети можно встретить грустные истории клиентов самых крупных эмитентов, в которых рассказывается о накопившейся за 7-10 лет задолженности по картам, которые давно не используются. И все потому, что в свое время держатель забыл закрыть счет, и банком была списана комиссия за обслуживание, которая вывела карту в минус, а за этим кредитор начислил штрафы, которые росли как снежный ком.

И все же полный отказ от возможности воспользоваться заемными средствами не всегда имеет смысл. Порой действительно приходится брать в долг. Поэтому, неплохо бы знать альтернативы овердрафту.

Сравнение кредитная карта, овердрафта и микрозайма

Схожими с овердрафтом, но не одинаковыми способами занять денег являются два вида финансовых продуктов, это:

- кредитная карта;

- микрозайма.

Ну, если с картой все более-менее понятно. Ее выдает банк, предоставляя клиенту кредитный лимит, который тот может использовать по своему усмотрению, уплачивая за это годовой процент. Карта может обладать несколькими опциями, позволяющими экономить и даже зарабатывать, это:

- кредитные карты с кэшбэком или как вариант с бонусными программами;

- карты с накоплением миль;

- карты с льготным периодом, в том числе длительным до 200 дней и так далее.

То микрозайм – это особый вид срочного кредитования, оформляется он не в банке, а в микрокредитной компании. Популярная сумма займа до 30 000 рублей, хотя по закону можно получить и до 500 000 рублей. Популярные сроки кредитования до 30 дней, но и тут можно найти предложения длительностью до года. Ставки по микрозаймам очень невыгодные и равны 1%-2% в день.

Эти два канала привлечения кредитных средств более всего подходят тем, кто ищет че можно заменить овердрафт.

Для наглядности основные параметры сравнения этих продуктов сведены в таблице:

| Параметры сравнения | Разрешенный овердрафт | Кредитная карта | Микрозайм |

| Оформление | в офисе банка или онлайн при условии наличия у клиента карты | в офисе банка или онлайн с доставкой карты | круглосуточно онлайн |

| Требования к заемщику | гражданин РФ, в возрасте от 18 лет, держатель карты банка с регулярными поступлениями на картсчет | гражданин РФ, в возрасте от 18 лет, имеющий постоянный доход и официальное трудоустройство | гражданин РФ, в возрасте от 18 лет |

| Пакет документов | паспорт гражданина РФ | паспорт гражданина РФ, нередко справка о зарплате/размере дохода | паспорт гражданина РФ |

| Скорость получения | при оформлении карты, в течение 1-10 дней (зависит от сроков изготовления пластика), при наличии карты в течение 1-3 дней | от 1 до 7 дней | через 15-30 минут после подачи онлайн-заявки |

| Срок кредитования | устанавливается индивидуально, для овердрафта с обнулением до 30 дней, для непрерывного овердрафта в течение срока действия договора | до 3-5 лет | до 30 дней, реже до 6-12 месяцев |

| Кредитный лимит/Сумма кредита | индивидуально в размере 1-2 месячного поступления на карту | индивидуально, зависит от платежеспособности заемщика и состояния КИ. Средний показатель по кредитным картам до 500 000 рублей, но есть карты с лимитом и до 1-3 миллионов рублей | до 30 000 рублей |

| Ставка по кредиту | одинаковая для всех клиентов от 12% годовых | индивидуально от 20% в год | одинаковая для клиентов одной категории (новых заемщиков, пенсионеров, постоянных клиентов) от 0,78% до 2,2% в день |

| Условия использования | нецелевое назначение. Возобновление кредитного лимита после полного погашения | нецелевое назначение. До окончания действия кредитного договора нет необходимости полностью погашать кредиторскую задолженность | нецелевое назначение. Разовое использование. Для получения нового займа следует повторить процедуру оформления. |

| Порядок погашения | обязательное погашение с поступлений на карту в автоматическом режиме | обязательно внесение минимального платежа, полное погашение к окончанию кредитного договора | по окончании действия кредитного договора |

| Преимущества, позволяющие экономить | редко предоставляется недлительный льготный период | по некоторым картам предоставляется льготный период, кэшбэк, бонусные программы | редко встречаются предложения по оформлению беспроцентного займа |

Если стоит выбор между кредитной картой, овердрафтом и микрозаймом, то однозначно кредитная карта, особенно, если она с длительным льготным периодом, будет лучше. Использование микрозайма для решения финансовых вопросов имеет смысл, в крайнем случае. Овердрафт, если он разрешенный, это нечто среднее из рассмотренных примеров. Он является полезной и нужной опцией. Банк не обязывает его использовать, не берет плату за подключение, при этом дает клиенту возможность поддержать свою финансовую ситуацию в случае возникновения такой необходимости. Однако, использование этой услуги недешевое и тянет за собой риски, например, не заметить, как карта ушла в минус. Поэтому, подключение овердрафта требует внимательного контроля за балансом счета и высокой платежной дисциплины клиента.

Вот так весело Тинькофф рассказывает, как овердрафт помогает решить серьезные проблемы.

Овердрафт по карте: использование услуги и ее подключение

Проголосуйте!bitvakart.ru