Овердрафт как работает: Овердрафт — что это такое простыми словами.

что это такое простыми словами, как работает и как оформить в банке в 2021 году

Отличие овердрафта от кредита

Получается, овердрафт — это самый простой вид нецелевого банковского кредита на короткий срок. На самом деле клиенту часто бывает абсолютно непонятно, чем же отличается овердрафт от кредита. Одни банки взахлеб рассказывают про прелести кредитной карты, другие предлагают овердрафтную карту, третьи — и то и другое вместе. Безусловно, овердрафт и кредит — это два разных продукта.

Овердрафт банк сразу устанавливает клиенту, он похож на кредитный лимит. В то же время синонимом кредитного лимита овердрафт быть не может. Большим он бывает редко. Банковский кредитный эксперт по специальной формуле оценки кредитных рисков вычисляет, какую сумму можно гарантированно получить назад от клиента. Чаще всего это размер зарплаты, которая регулярно в определенный день поступает на карточный счет. Соответственно, банк видит и эту периодичность, и эти суммы и в результате способен прогнозировать следующее поступление средств, а значит, и возврат тех сумм, которые он предоставляет такому клиенту. Из этого следует, что овердрафты появляются как раз на счетах тех пластиковых карт, на которые поступают зарплатные деньги. Бывает, что для некоей подстраховки это оказывается, допустим, десятая часть зарплаты, которая прозрачна для банка, или ее половина.

Из этого следует, что овердрафты появляются как раз на счетах тех пластиковых карт, на которые поступают зарплатные деньги. Бывает, что для некоей подстраховки это оказывается, допустим, десятая часть зарплаты, которая прозрачна для банка, или ее половина.

«Овердрафт выдается корпоративным клиентам банка, которые получают зарплату в долларах или евро», — говорит оператор информационного центра Райффайзенбанка. Рассказывать подробно о том, как определяется сумма овердрафта и в каких пределах она предоставляется, оператор отказывается: «Это решает кредитный эксперт. Овердрафт зависит от размера заработной платы, от темпов и размеров пополняемости счета». И казалось бы, радоваться надо — никаких просьб о кредите, никаких дополнительных доказательств платежеспособности, никаких гарантий со стороны клиента.

Но у овердрафта есть один серьезный недостаток — проценты по нему намного больше, чем по обычному кредиту. И погашать его надо сразу же и полностью, а не по частям.

Чтобы узнать сколько стоят сегодня кредиты в украинских банках, посетите следующие разделы:

На Западе сроки овердрафта бывают от нескольких месяцев до нескольких лет. И банки также требуют полного погашения кредита за предоставленный срок. Параллельно проводится негласное периодическое обследование дел клиента. И если вдруг возникают хоть какие-то сомнения в его платежеспособности, договор тут же расторгается. Овердрафт всегда и везде неразрывно связан с текущим счетом.

От обычного кредита овердрафт отличается еще и тем, что инициируется непосредственно самим банком, то есть клиент сам не может его попросить. Не все, кстати, знают, что каждый имеет право отказаться от «подарка». Это тоже одно из отличий овердрафта от кредита. Причем отказ не может повлечь никаких последствий в виде штрафов в адрес клиента и тому подобных неприятностей, а все условия овердрафта непременно должны быть оговорены в договоре банка с вкладчиком. В любом случае, клиенту обязаны сообщить о наличии овердрафта на счете и условиях его погашения.

В любом случае, клиенту обязаны сообщить о наличии овердрафта на счете и условиях его погашения.

Еще одним отличием овердрафта от кредита можно считать то, что кредит выдается с оформлением массы документов, подтверждающих платежеспособность клиента. Банку к тому же еще важно, чтобы по расчетному счету происходил некий оборот денег, адекватный сумме займа. Для овердрафта же достаточно, чтобы наблюдалось движение по счету в соотношении примерно пять к одному. И, пожалуй, еще одним важным отличием можно назвать то, что погашение обычного кредита не гарантирует получение нового, а вот овердрафт возобновляется вместе с возвратом долга.

Впрочем, пользоваться средствами овердрафта иногда бывает приятно — особенно если поступление зарплаты на счет задерживается.

Надо к тому же иметь в виду, что овердрафт (overdraft) бывает «разрешенным» и «неразрешенным». Это зависит от его размера и вида карты. Соответственно, размер разрешенного овердрафта включается в расходный лимит по карте и учитывается при проведении авторизации. Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Как советуют бывалые банковские специалисты, прежде всего обязательно стоит обратить внимание на схему погашения, которую предлагает банк. Как правило, это бывает месячный срок, по истечении которого включаются проценты, и немаленькие. Так, если есть уверенность, что какие-то средства поступят на карту ровно до того времени, как закончится срок беспроцентного погашения овердрафта, то можно запросто не беспокоиться о судьбе ожидаемых денег. Но вообще лучше погасить все сразу, как появятся хоть какие-то средства. Залез в овердрафт — до конца месяца погаси. Полностью. Такое поведение может даже привести к тому, что банк по собственной инициативе увеличит размер овердрафта, что избавит от необходимости в случае чего просить дополнительный кредит.

Впрочем, соблазн тратить предоставленные в долг деньги банка бывает так велик, что овердрафтом пользуются даже те, кто не берет взаймы никогда. Поэтому овердрафт можно назвать неким подобием допинга. Для держателей пластиковых карт он одновременно становится соблазном взять гораздо более серьезный кредит.

А вот сам кредит уже дается на определенный срок, и схема его погашения в отличие от овердрафта такова, что сумма разбивается, как правило, на равные порции и распределяется по времени. Опять же, есть разные кредиты — с восстанавливаемым кредитным лимитом либо разовые. Можно истратить кредит сразу и вносить частями. На погашенную часть кредитная линия восстанавливается. Овердрафт же опасен тем, что его нельзя гасить частями, как кредит.

Итак, кому-то овердрафт нравится, кому-то нет. Явный плюс: карта не блокируется по окончании собственных средств, а минус — ее владелец со временем привыкает к этому и забывает, что тратит не свое.

Остается только запомнить наиболее типичные признаки овердрафта — весьма кратковременный и преходящий характер, высокие проценты, которые стимулируют как можно быстрее его вернуть, и мощные карающие штрафы. К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

Простыми словами об овердрафте | Курсив

Рабочий день Талгата начался с вопроса: где срочно найти деньги? Не то, чтобы очень большую сумму, смотря как на нее посмотреть: у обычного человека пара миллионов тенге, конечно, в кошельке просто так вряд ли найдется, но для среднего или малого бизнеса – вполне обычная история.

Так вот, предпринимателю деньги срочно понадобились для закупа новой партии товара и ровно в тот момент, когда платеж от одного из клиентов вот-вот должен поступить (и, как это обычно бывает, «завтра» длится уже вторую неделю), а поставщик торопит с оплатой, потому что позже уже будет перерасчет, и стоимость товара вырастет. Как говорится, ни раньше ни позже или между двух огней.

Как говорится, ни раньше ни позже или между двух огней.

К счастью, ИП Талгата находится на операционном обслуживании в АТФБанке, куда он обратился за финансовой поддержкой: хотел оформить просто кредит, а получил овердрафт, но важным стало то, что искать и долго ждать денег ему больше не придется.

Итак, рассказываем, что такое»овердрафт» и как он помогает бизнесменам решать неотложные финансовые проблемы.

В буквальном переводе слово «овердрафт» означает «перерасход». А на языке банкиров – это краткосрочный заем, который предоставляется для пополнения оборотных средств компании. Т.е. овердрафт – это тоже кредит, но краткосрочный, выдаваемый банком только благонадежным клиентам и обычно не более чем на 30 дней. Для каждого заемщика сумма по нему рассчитывается индивидуально – на основе оборотов по счетам компании.

Чаще всего овердрафт используется для:

— пополнения оборотных средств;

— покрытия так называемых кассовых разрывов, когда организация сталкивается с временным недостатком денежных средств из-за несовпадения сроков поступления денег и их расходования;

— оплаты заработной платы или тех или иных государственных платежей.

В исключение попадают только платежи, связанные с погашением кредиторской задолженности в других банках.

То есть теперь Талгат сможет очень быстро получить в банке деньги, закупить нужный ему товар до того, как поставщик увеличит его стоимость, ему не придется «наступать на горло» своему клиенту и он останется в его глазах по-прежнему самым клиентоориентированным партнером, готовым всегда идти на встречу. А после поступления долгожданной оплаты на счет предприниматель просто вернет банку полученную в долг сумму.

К слову, овердрафт – один из самых востребованных видов займов: объемы кредитования по данному продукту растут из года в год. Так, в 2019 году, по данным АТФБанка, его рост составил более 20% по сравнению с прошлым годом.

У овердрафта, как у разновидности кредита, есть и свои специфические отличия и особенности. Давайте разбираться.

Главное преимущество – простота оформления.

Во-первых, для его получения не требуется залог.

Во-вторых, овердрафт подключается один раз, а пользоваться им можно многократно в течение года, тогда как другие виды кредитов нужно заново оформлять каждый раз, когда в этом возникает необходимость.

В-третьих, все, что нужно для овердрафта, – это подтвердить стабильность своего дохода. Для банка достаточно понимать, что обороты клиента по счетам стабильны и что у него есть ресурсы, чтобы погасить заем вовремя.

Есть и другие отличия, которые тоже могут стать убедительным доводом для предпринимателей из МСБ воспользоваться именно этой финансовой услугой.

Сумма финансирования

Размер суммы, на которую может рассчитывать предприниматель по овердрафту в АТФБанке – до 40% от среднемесячного чистого кредитового оборота за полугодие.

Чтобы разобраться, как это работает, нужно понимать, что чистый кредитовый оборот – это доходы, которые поступают на счета компании непосредственно от ее предпринимательской деятельности. Финансовая помощь, возвраты платежей, кредиты и другие дополнительные поступления денег на счета при этом не учитываются.

На деле это будет выглядеть так: предположим, что за 6 месяцев чистый кредитовый оборот бизнеса составил 60 млн тенге, т. е. в среднем компания получала доход по 10 млн тенге в месяц. Соответственно, банк может предоставить лимит на овердрафт на сумму до 4 млн тенге.

е. в среднем компания получала доход по 10 млн тенге в месяц. Соответственно, банк может предоставить лимит на овердрафт на сумму до 4 млн тенге.

Не остались без внимания и клиенты других банков: для них доступны все те же условия с той лишь небольшой разницей, что максимальный лимит по сумме будет немного меньше – до 30%, а в денежном выражении составит 3 млн тенге

Срок и размер платежа

Как правило, любой кредит погашается серией платежей по определенному графику. Таким образом, его возврат – долгая история продолжительностью от нескольких месяцев до нескольких лет. Овердрафт погашается сразу и полностью на всю сумма займа. Стандартный для казахстанского рынка период погашения – 30 дней, т.е. за месяц бизнесмену нужно успеть свести концы с концами и вернуть банку заем. Клиентам АТФБанка в этом смысле повезло больше – в их распоряжении период погашения продолжительностью в 45 дней. В то же время всегда допустимо досрочное погашение, если у предпринимателя появилась такая финансовая возможность.

Процент

Проценты по овердрафту обычно выше, чем по другим видам кредитов. Но пусть глаза не боятся – с учетом короткого срока кредитования переплата на деле оказывается совсем не большой или, правильнее сказать, мизерной.

Талгат закупил нужный ему товар на сумму 4 млн тенге. Из них 2 млн тенге он оплатил за счет средств овердрафта. Годовая эффективная ставка вознаграждения АТФБанка – 25,8%. Казалось бы, немало. Но с тем учетом, что клиент Талгата произведет ему оплату уже через неделю, переплата по займу составит всего 8 945 тенге.

Примечательно и то, что вознаграждение по овердрафту оплачивается только за фактическое количество дней его использования.

Как оформить овердрафт

Достаточно обратиться в отделение АТФБанка с заявлением на открытие этого вида займа. Основной документ, на базе которого будет определен лимит овердрафта, – это выписка по счетам, где видны ваши обороты. А если вы обслуживаетесь в АТФБанке, то и ее предоставлять не нужно – менеджер выгрузит ее из системы самостоятельно.

Конечно же, не обойтись без предоставления стандартных документов: удостоверения личности, свидетельства с налоговой об отсутствии или наличии той или иной задолженности по обязательным платежам в бюджет, сведений об открытых банковских счетах в других банках, движениях по ним.

Вся процедура рассмотрения вашего заявления и оформления лимита на овердрафт займет около трех дней. Ну а после овердрафт можно будет получить в любой момент, когда в этом возникнет необходимость, и всего-то за один день.

Для предпринимателей из МСБ овердрафт может стать хорошей альтернативой всем другим видам кредитования, но, как любой банковский заем, он требует финансовой дисциплины.

*Партнерский материал, подготовленный совместно с АТФБанком

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Что такое овердрафт? — Финансовая газета

Овердрафт – это кредитование банком организации для оплаты предприятием текущих расходов при недостаточности или отсутствии на расчетном счете компании-заемщика необходимых денежных средств. При этом пользование кредита осуществляется под проценты. При предоставлении овердрафта банк списывает средства со счета предприятия в полном объеме.

При этом пользование кредита осуществляется под проценты. При предоставлении овердрафта банк списывает средства со счета предприятия в полном объеме.

ВИДЫ ОВЕРДРАФТА

Овердрафт зарплатный

Зарплатный овердрафт – это вид овердрафта, который привязывается к банковской карте для выплаты заработной платы. Чтобы получить данный кредит необходимо:

▪ быть постоянным клиентом данного банка;

▪ регулярно получать зарплату в этом банке (то есть работодатель должен ее регулярно перечислять).

Как правило, лимит овердрафта по карте небольшой и, в случае ухода «в минус», сразу перекрывается поступающими на счет средствами от заработной платы. Проценты равны 15–20% годовых и будут начисляться только за дни пользования овердрафтом и за конкретно потраченные средства.

Овердрафт стандартный (классический)

Стандартный овердрафт предполагает выдачу кредита в пределах фиксированного лимита. Ограничения заранее прописываются в договоре с банком. Стандартный овердрафт используется для компенсации издержек. Лимит при данном виде кредитования равен минимальному месячному кредитовому обороту по расчетному счету заемщика, поделенному на два (2). При этом средний процент ставки составляет 14,5% годовых.

Овердрафт авансом

В этом случае овердрафт предоставляется в основном надежным организациям с целью привлечения предприятий на расчетно-кассовое обслуживание.

Сумма минимального овердрафта, предоставленного банком, рассчитывается, исходя из кредитного оборота по счету клиента. Сотрудники финансового учреждения учитывают наибольшие суммы поступлений на баланс клиента за предыдущие 3 месяца, кроме денежных средств, которые поступили на баланс заемщика со счетов других банков. Потом определяется месяц с минимальными оборотами и учитываются выплаты по кредиту с учетом оплаты процентов, точно так же, как и в классическом овердрафте.

Для расчета лимита следует минимальный усеченный месячный кредитовый оборот по счету клиента без целевых выплат по погашению задолженностей по кредиту и выплат процента банкам-кредиторам поделить на три (3). Средняя процентная ставка в авансовом овердрафте равна 15,5% годовых.

Средняя процентная ставка в авансовом овердрафте равна 15,5% годовых.

Овердрафт под инкассацию

В этом случае овердрафт предоставляется организации, обороты по кредиту расчетного счета которой не менее чем на 75% составляет инкассируемая денежная выручка. При расчете учитывается также выручка, сданная на свой расчетный счет самим предприятием. Сумма лимита при таком овердрафте зависит непосредственно от количества его дебиторов, от размера оборотов заемщика, от активности зачисления денежных средств.

Лимит по овердрафту под инкассацию можно рассчитать, используя следующую формулу:

L = I / 1.5,

где L – лимит, а I – минимальный ежемесячный объем зачислений на счет клиента.

Средняя процентная ставка составляет 14,5% годовых.

Овердрафт технический

В этом случае овердрафт предоставляется организации без учета финансового состояния предприятия – под оформленные в банке гарантированные поступления денежных средств на расчетный счет заемщика. Лимит составляет минимальную сумму ежемесячных поступлений заемщика, поделенную на полтора (1,5). Средняя процентная ставка в таком случае будет равна 15% годовых.

Овердрафт для физических лиц

Общий срок овердрафтного соглашения обычно не превышает 6 месяцев. Когда используются кредитные денежные средства, то свободный лимит овердрафта уменьшается. Когда заемщик зачисляет на свой расчетный счет денежные средства, то лимит овердрафта высвобождается и восстанавливается.

Как правило, банки не требуют в обязательном порядке сразу использовать весь лимит овердрафта. Кредит может использоваться по мере необходимости и при первой же возможности может быть погашен заемщиком.

Кредитные карты овердрафт

Кредитная банковская карта овердрафт может оформляться и выдаваться:

▪ сотрудникам корпоративных клиентов банка, которые получают заработную плату на свои личные банковские счета, привязанные к пластиковой карте. В этом случае гарантом по кредиту (овердрафту) для своих работников выступает корпоративный клиент банка;

▪ вкладчикам банка.

В ряде случаев у некоторых банков существуют виды вкладов с одновременным оформлением кредитной карты овердрафт.

ОТЛИЧИЕ ОВЕРДРАФТА ОТ КРЕДИТА

Но какими бы похожими не казались на первый взгляд эти банковские продукты, между ними есть существенные различия:

▪ Размер займа. При оформлении овердрафта размер кредита, как правило, не превышает ту сумму, которая каждый месяц поступает на счет клиента. Размер же кредитного лимита устанавливается на основании анализа кредитоспособности заемщика.

▪ Срок погашения задолженности при овердрафте не более 30 дней. Кредит же предоставляется на более длительные сроки.

▪ Проценты. Процентная ставка овердрафта выше ставки по кредиту.

▪ Льготы. По овердрафту банк начисляет проценты с первого дня возникновения задолженности на всю сумму долга. Для большинства кредитных карт предусмотрен льготный период кредитования.

▪ Способы погашения займа. Задолженность при овердрафте можно погасить сразу, а можно растянуть на длительный срок. Клиент в данном случае будет оплачивать только проценты. Кредиты предполагают ежемесячное погашение части долга и ежемесячную уплату процентов.

Задолженность при овердрафте можно погасить сразу, а можно растянуть на длительный срок. Клиент в данном случае будет оплачивать только проценты. Кредиты предполагают ежемесячное погашение части долга и ежемесячную уплату процентов.

▪ Скорость получения и возврата займа. При овердрафте использовать заимствованные средства можно моментально, как только они потребуются. Но и вернуть заимствованные деньги нужно будет тоже быстро. Возврат произойдет, как только они зачислятся на счет. С целью получения кредита заемщику нужно обратится в банк, представить необходимые документы и ожидать результаты анализа его платежеспособности. Деньги он получит не сразу. Погашать кредит клиент может в течение срока действия кредитного договора.

▪ Возобновляемость займа. Погашение обычного кредита не дает гарантии того, что следующий кредит будет одобрен и утвержден. Используя овердрафт, кредит можно брать неограниченное количество раз.

ПРЕИМУЩЕСТВА ОВЕРДРАФТА

Преимущества от пользования овердрафтом такие:

▪ в любой момент клиент банка может занять недостающие ему денежные средства в пределах лимита;

▪ занимать денежные средства можно неограниченное количество раз;

▪ овердрафт можно тратить на любые цели;

▪ проценты начисляются только на фактическую сумму овердрафта – то есть проценты начисляются только на ту сумму, которая была взята в долг, а не на весь доступный лимит;

▪ если овердрафт не был использован, то проценты не начисляются;

▪ сумма кредита постоянно возобновляется: нет необходимости оформлять новый кредит с банком, главное условие – вовремя погашать кредит;

▪ нет залога и поручителей;

▪ такой вид займа, как овердрафт, позволяет совершать важные и необходимые платежи даже в тот момент, когда прекращаются поступления на расчетный счет;

▪ предпринимателям овердрафт позволяет избежать задержек в денежном обороте;

держателям зарплатной карты банк может увеличить сумму лимита в несколько раз;

клиент в любой момент может отказаться от данной услуги.

НЕДОСТАТКИ ОВЕРДРАФТА

Главный недостаток овердрафта заключаются в начислении высоких процентов по кредиту. Также к отрицательным характеристикам овердрафта можно отнести:

▪ Банк заключает договор на овердрафт максимум на один год. Возникает необходимость в продлении или перезаключении договора.

▪ Устанавливается лимит на максимальный размер кредита.

▪ Короткие сроки, в течение которых нужно погасить долг.

▪ Задолженность нужно погасить в полном объеме, а не частями.

▪ Скрытые платежи – такие, как комиссия за обналичивание заемных денег в банкомате, налог на операцию по счету и другое.

▪ Заключив договор на овердрафт, следует помнить, что банк имеет право увеличить процентную ставку и требовать погашение долга в более короткие сроки.

Как получить овердрафт в банках Узбекистана и почему это может быть выгоднее обычных кредитов – Spot

Банки предлагают кредит со ставкой от 16% до 38% годовых. Проценты начисляются только на фактически использованные средства.

Проценты начисляются только на фактически использованные средства.

В июле 2017 года Центральный банк утвердил порядок выдачи кредита овердрафт физическим лицам посредством банковской пластиковой карточки.

В начале прошлого года Spot писал, что такое овердрафт, зачем он нужен и как его получить. Процентные ставки тогда варьировались в пределах 14−28% годовых.

За полтора года многое изменилось — увеличилось количество банков, выдающих овердрафт, выросли ставки.

Так, по состоянию на август 2019 года банки предлагают овердрафт со ставкой от 16% до 38%.

Срок кредита остался неизменным — до одного года. Лимит всё так же определяется индивидуально, исходя из ежемесячного дохода заемщика, но изменилась максимальная сумма кредита.

Если раньше она не должна была превышать средние доходы более чем в три раза, теперь некоторые банки привязали максимальный лимит к определенному размеру минимальной зарплаты.

Проценты начисляются только на фактически использованные деньги. Овердрафт списывается автоматически, как только на счет поступает зарплата или другой платеж. Поэтому заемщику не нужно беспокоиться о погашении задолженности. Это одно из преимуществ овердрафта перед обычными кредитами.

Другой плюс — легкость подключения и многократное использование. Для оформления понадобится паспорт, справка о доходах и, в редких случаях, разрешение работодателя.

Потратив определенную сумму, клиент за короткое время погашает задолженность и тут же получает возможность снова использовать средства банка в пределах установленного лимита.

Потребительский же кредит, например, придется оформлять заново каждый раз, когда понадобятся деньги.

Главный элемент, который делает овердрафт более привлекательным — краткосрочность кредита. Конечно, платежи по займу нельзя равномерно распределить на несколько лет, как это делается с обычными кредитами. Но быстрое погашение долга позволяет не переплачивать слишком сильно.

Например, заемщик хочет купить смартфон, а на карте не хватает 2 млн сумов. Он берет кредит под 30% (средняя ставка). Через 20 дней на его карту поступает зарплата, с которой банк списывает всю сумму овердрафта. В этом случае переплата составит порядка 33 тыс. сумов.

Далее приведены условия получения овердрафта в банках Узбекистана. Информация предоставлена в сугубо ознакомительных целях. Spot рекомендует обращаться в банк за уточнением информации.

«Агробанк»

Процентная ставка не указана.

Кредит выдается людям, чей постоянный доход зачисляется на карту банка. Максимальный размер не должен превышать среднюю зарплату более чем вдвое.

В качестве обеспечения принимается залог имущества, страховой полис, гарантия третьей стороны, а также гарантийное письмо от работодателя в качестве дополнительного обеспечения кредита.

Asia Alliance Bank

Ставка — 22% годовых.

Средства выделяются на карту, открытую в рамках зарплатного проекта или для зачисления пенсии. Максимальная сумма — трехкратный размер среднемесячной зарплаты. Обеспечение (страховой полис или залог имущества) требуется в случае, если лимит превышает 22 млн сумов. Оно должно составлять не менее 125% от суммы овердрафта.

Максимальная сумма — трехкратный размер среднемесячной зарплаты. Обеспечение (страховой полис или залог имущества) требуется в случае, если лимит превышает 22 млн сумов. Оно должно составлять не менее 125% от суммы овердрафта.

«Алока банк»

Ставка — 30%.

Кредит выдается также на кобейджинговую карту UzCard и UnionPay, которая может быть использована за пределами страны. Лимит — трехкратный размер средней заработной платы. Однако максимальная сумма должна быть не более 22 млн сумов. В виде залогового обеспечения принимается поручительство третьего лица, страховой полис, имущество (депозит).

Orient Finans Bank

Ставка — 25%.

Овердрафт можно подключить, если заявитель проработал хотя бы три месяца. Кредит выдается сотрудникам корпоративных клиентов в пределах трехкратного размера зарплаты. При этом в расчет берется только заработная плата, зачисляемая на карту по зарплатному проекту. Заявку банк рассмотрит за один день. Поручителем может выступать не только работодатель, но и коллеги заемщика, участвующие в зарплатном проекте.

Поручителем может выступать не только работодатель, но и коллеги заемщика, участвующие в зарплатном проекте.

«Туронбанк»

Процентная ставка — 30%, 36%.

Кредит переводится на карту банка, на которую клиент получает зарплату. Сумма займа определяется в размере среднемесячной зарплаты за 12 месяцев. Последние четыре месяца пользования овердрафтом лимит кредита уменьшается на 25%, а в последний месяц кредит не выдается.

Народный банк

Ставка — 16%.

В мае банк начал выдавать овердрафт для пенсионеров. Максимальный размер — порядка 670 тыс. сумов. Для остальных клиентов лимит установлен в пределах 6,7 млн сумов.

Узнацбанк

Ставка — 24%.

Овердрафт предоставляется работникам предприятий и организаций, обслуживаемых в Узнацбанке. Имеется двухмесячный льготный период. Максимальный объем — трехкратный размер зарплаты.

«Узпромстройбанк»

Ставка — 28%.

Кредит также предоставляется на карту, выпущенную банком для расчетов по выплате заработной платы, а также пенсии. Сумма кредита определяется исходя из среднемесячной зарплаты. После подписания соглашения запросить средства у банка можно будет через мобильное приложение PSB Mobile.

Сумма кредита определяется исходя из среднемесячной зарплаты. После подписания соглашения запросить средства у банка можно будет через мобильное приложение PSB Mobile.

UzAgroExpotBank

Ставка — 34%.

Кредит выдается в объеме трехмесячной зарплаты заемщика, но сумма не должна превышать 11 млн сумов. Овердрафт можно подключить, если у клиента есть стаж работы хотя бы три месяца. Одним из условий получения кредита является получение разрешения работодателя, который выступит поручителем.

Universal Bank

Ставка — 38%, 0%.

Средства выделяются на карту, выпущенную в рамках зарплатного проекта. Максимальный размер — три средние зарплаты заявителя. В банке также в качестве альтернативы кредиту предложили карту рассрочки Unired. Лимит по ней достигает 18 млн сумов. Для оформления заявки нужен паспорт и зарплатная карта с ежемесячным доходом не менее 800 тыс. сумов. Карта позволяет расплачиваться за приобретенные товары без процентов в течение девяти месяцев. При этом у банка ограниченное количество партнеров. Пока картой можно расплачиваться только в 17 магазинах. В их числе — магазины одежды Yoyo, Fratelli Casa, YSK, техники Media Park, Mi-store, Zoodmall, Arena Markaz и другие.

При этом у банка ограниченное количество партнеров. Пока картой можно расплачиваться только в 17 магазинах. В их числе — магазины одежды Yoyo, Fratelli Casa, YSK, техники Media Park, Mi-store, Zoodmall, Arena Markaz и другие.

«Асакабанк»

Ставка — 25%.

Кредит выдается в трехкратном размере средней зарплаты заемщика. Льготный период составляет 6 месяцев. Погашение основного долга осуществляется равными долями в последние шесть месяцев кредитования. Обеспечение по кредиту — поручительство работодателя.

Ziraat bank

Ставка — 23%.

Овердрафт предоставляется сотрудникам корпоративных клиентов банкa в трехкратном размере среднемесячной зарплаты (пенсии). При этом заявитель должен получать заработную плату в 100% размере на пластиковую карту. В течение последних шести месяцев кредит выплачивается равными частями каждый месяц.

InfinBank

Ставка — 24−32%

Классический овердрафт банк не предлагает. Однако можно открыть кредитную карту InfinBlack, средства на которые также можно использовать в любых целях. Максимальная сумма кредита составляет 16 млн сумов. Получить карту можно за два дня, оставив заявку в ближайшем отделении банка. В качестве обеспечения принимается страховой полис или поручительство органов самоуправления граждан.

Однако можно открыть кредитную карту InfinBlack, средства на которые также можно использовать в любых целях. Максимальная сумма кредита составляет 16 млн сумов. Получить карту можно за два дня, оставив заявку в ближайшем отделении банка. В качестве обеспечения принимается страховой полис или поручительство органов самоуправления граждан.

«Микрокредитбанк»

Ставка — 26%.

Максимальная сумма равна трехкратному размеру средней зарплаты заемщика.

Ранее Spot писал, как за полгода изменились потребительские кредиты в Узбекистане.

Технический овердрафт в Сбербанке | Финтех.com

Расскажу историю что приключилась со мной на днях. Есть у меня сберовская карта и приложение сбербанк онлайн на телефоне.

Карта не кредитная, то есть дебетовая. В минус уйти априори нельзя ну никак. Я ещё при открытии карты всё это уточнял, так как кредитки не переношу на дух.

Так вот, залез я тут случайно в приложение и решил сделать выписку по счёту за месяц. И всё вроде норм, но потом увидел странный пункт «списание по овердрафтовой задолженности» (точное написание не помню, но слова примерно такие).

И всё вроде норм, но потом увидел странный пункт «списание по овердрафтовой задолженности» (точное написание не помню, но слова примерно такие).

Я звоню на горячую линию, рассказываю расклад. Паренёк на том конце провода говорит мне что это реально дичь и я должен сделать скриншот и отправить через приложение в банк (типа заявки).

Окей. Делаю скрин, захожу в пункт отправить сообщение, а там прикол — тему письма выбрать нельзя, а без неё не отправляется. Промучился минут 10, ну никак, вот ведь квест придумали… Ладно, напишу по старинке — на емейл. Скинул развёрнутое сообщение и приаттачил скриншот.

Прошла примерно неделя. Мне приходит письмо с просьбой поставить оценку по техподдержке. Причём самого письма от техподдержки не было (смотрел даже в спаме), ибо они забили болт. Я естественно голосую и ставлю честный 1 балл из 5 возможных по всем пунктам.

На следующий день звонок — тётя из сбера спрашивает, а почему я недоволен техподдержкой. Я ей говорю — так никто и не ответил мне. На что она говорит — ответили. Уверенно так. Ну я спорить не стал.

На что она говорит — ответили. Уверенно так. Ну я спорить не стал.

Но дальше она мне поведала самое интересное. Оказывается мой вопрос рассмотрели и вернули на баланс 182 рубля. На мой вопрос как на дебетовой карте могла оказаться задолженность последовало долгое зачитывание по бумажке «воды» (я аттестован ФСФР РФ и в финансах понимаю).

На мои просты вопросы как такое получилось и где гарантии что не будет повтора — опять монолог по бумажке.

Общий посыл тёти — смотрите выписку каждый месяц, будет такая же «ошибка» — пишите, исправим.

Так что это было? Оказывается это обычный технический овердрафт (может возникать по ряду причин и с дебетовыми картами). Думаю все держатели карт с ним давно знакомы. У меня периодически копейки за него списывают (пару раз в квартал). Несколько раз звонил, уточнял причины возникновения конкретных списаний — они были обоснованы. Потом забил проверять. Ибо сам примерно представлял за что списано. Да и списывать стали гораздо реже ибо я старался избегать ситуаций когда его могут начислить.

Но в поддержке и сказали что иногда с ним могут возникать как ошибки, так и спорные моменты. Так что если суммы «непонятные», то конечно надо выяснять. Стандартная причина технического овердрафта в СБ по дебетовым картам — несовершенность техпроцессов самого Сбера.

Сам пару раз налетал на это дело именно с дебетовыми картами. Помните, что вам иногда говорят тетеньки в отделении, когда вы через операционистку деньги вносите на карточный счет? — что зачисление средств может занять была-бла-бла сколько-то времени. Т.е. — лично кладешь в отделении 200.000 на практически пустую карту, затем через час оплачиваешь с этой карты. Платеж проходит, т.к. деньги на счете уже «нарисованы» и как бы есть. А реальное «физическое» зачисление на счет может быть и завтра. И на сумму 200.000 минус «почти пустая карта» получаете до момента «физического» зачисления денег овердрафт, указанный в выписке за месяц.

Вывод — не рассчитываться дебетовой картой сразу после внесения на нее более-менее крупной суммы на весь объем этой суммы хотя бы сутки-двое.

Как работает технический овердрафт в Сбербанке:

- Баланс карты — 1000р.

- Пополняем в банкомате — 1000р.

- Баланс отображается как — 2000р.

- Через Сберонлайн или приложение платим 1800р.

- Баланс 200р.

- Теховердрафт 800р.

Так у них работает, это не верно и они возвращают деньги, но тем кто просит)))

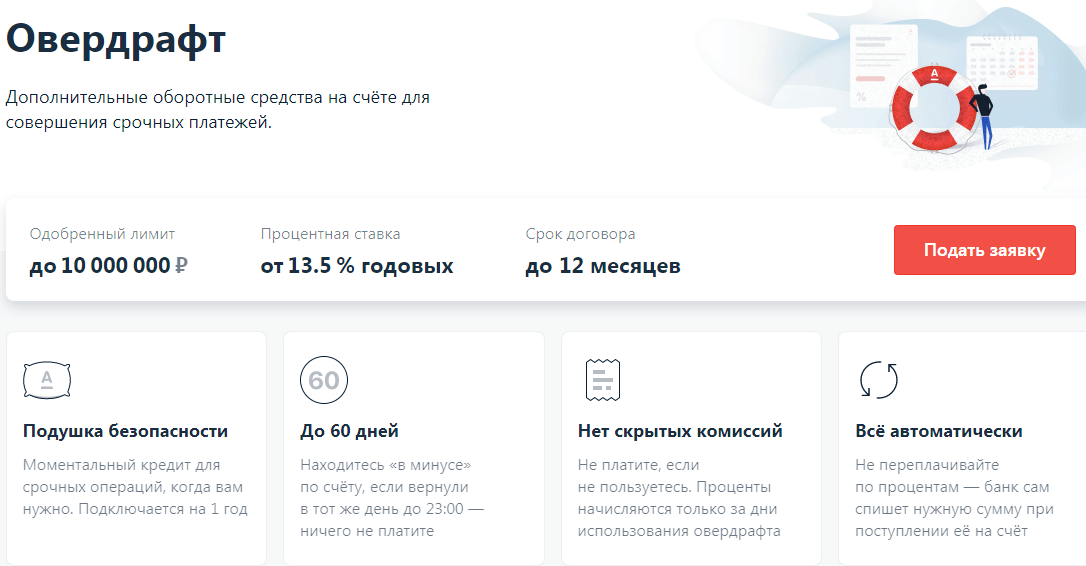

Овердрафт для юридических лиц. Получить овердрафт для бизнеса в «Альфа-Банк».

Вы можете получить овердрафт, если ваша компания работает более 9 месяцев, и отсутствует картотека к текущему счету. Оставьте заявку, и мы предоставим более подробную консультацию.

Оставьте заявку на кредит

Почему выбирают нас

Срок использования

денег до 30 дней

Лимиты овердрафта –

от 40% до 30%

Оформим в течение

3-х рабочих дней

До 40 млн тенге в

крупных городах.

До 25 млн тенге в регионах

До 12 месяцев клиентам банка.

До 6 месяцев не клиентам банка (транши – до 30 дней)

Ставка вознаграждения –

от 20% до 21% годовых (ГЭСВ от 26,6% годовых)

Срок использования

денег до 30 дней

Лимиты овердрафта –

от 40% до 30%

Оформим в течение

3-х рабочих дней

До 40 млн тенге в

крупных городах.

До 25 млн тенге в регионах

До 12 месяцев клиентам банка.

До 6 месяцев не клиентам банка (транши – до 30 дней)

Ставка вознаграждения –

от 17% до 19% годовых

К примеру, у вас на счете 5 000 000 тенге, а за аренду склада вы платите 7 000 000 тенге. У вас есть овердрафт

20 000 000 тенге. Вы не видите эти деньги на счете, но можете уходить в минус. Вы берете 2 000 000 тенге

автоматически. И на счете теперь: − 2 000 000 тенге. Вы получаете от клиента 10 000 000 тенге. Автоматически

гасите кредит и на счете остается 8 000 000 тенге. А лимит по овердрафту снова возобновлен и составляет

20 000 000 тенге, который может быть использован при недостаточности собственных денег на счете.

К примеру, у вас на счете 5 000 000 тенге, а за аренду склада вы платите 7 000 000 тенге. У вас есть овердрафт 20 000 000 тенге. Вы не видите эти деньги на счете, но можете eщё

Вы не видите эти деньги на счете, но можете eщё

уходить в минус. Вы берете 2 000 000 тенге

автоматически. И на счете теперь: − 2 000 000 тенге. Вы получаете от клиента 10 000 000 тенге. Автоматически

гасите кредит и на счете остается 8 000 000 тенге. А лимит по овердрафту снова возобновлен и составляет

20 000 000 тенге, который может быть использован при недостаточности собственных денег на счете.

Бланковый овердрафт: обзор и лучшие практики — SME Banking Club

Продуктовый обзор беззалогового овердрафта малому бизнесу

— Полезная информация —

9 из 10 банков готовы предложить беззалоговый овердрафт бизнес-клиентам, представителям малого и среднего бизнеса (МСБ). В четырех из них можно подать заявку онлайн, в остальных – только через отделение банка. Онлайн-формат кредитования по данному продукту практически отсутствует: лишь 2 банка могут установить лимит овердрафта без контакта с представителем банка и посещением отделения. Тому есть как законодательные ограничения, так и уровень цифровой трансформации. Такие результаты специального отчета – продуктового обзора беззалогового оведрафта, проведенного в марте 2019 года экспертами SME Banking Club.

Тому есть как законодательные ограничения, так и уровень цифровой трансформации. Такие результаты специального отчета – продуктового обзора беззалогового оведрафта, проведенного в марте 2019 года экспертами SME Banking Club.

Об обзоре

В рамках подготовки этого обзора проведено независимое исследование клиентского опыта: то как и где потенциальный заемщик может получить овердрафт в каком-либо из ведущих коммерческих банков. В основе исследования заложено то утверждение, что заемщики должны иметь онлайн-доступ к финансированию. То есть идеально заемщик должен подать заявку и получить решение банка с последующим установлением лимита не выходя из офиса, онлайн. Исходя из этого, была проанализирована информация, представленная непосредственно на веб-сайтах банков, а также её соответствие (либо несоответствие) с данными, имеющимися у сотрудников.

Анализ основывался на изучении информации, доступной конечному потребителю – потенциальному заемщику: контент веб-сайтов банков, его соответствие (либо несоответствие) с информацией, предоставленной операторами контакт-центров.

Банки предлагают широкий спектр финансовых инструментов, но для привлечения новых клиентов расчетно-кассовое обслуживание и беззалоговый овердрафт, пожалуй, являются наиболее значимыми. Для этого исследования были взяты украинские банки с наибольшим кредитным портфелем малого и среднего бизнеса: Raiffeisen Bank Aval [курсивом выделены участники SME Banking Club], ПУМБ, Укргазбанк, Приватбанк, Ощадбанк, Credit Agricole Ukraine, Укрсиббанк (BNP Paribas Group), Таскомбанк, банк “Пивденный”, OTP Bank Ukraine.

Овердрафт, как продукт, рассматривался с двух сторон – насколько выгодны условия и насколько удобен (клиентоориентирован) процесс его получения. Ведь, в среднем, банки запрашивают 7-10 документов, и декларативное время на рассмотрения кредитной заявки составляет 1-7 дней, относительно лучшее решение по получению финансирования среди других кредитных продуктов, доступных на рынке.

Из положительного стоит отметить готовность банков предоставлять овердрафт без залогового обеспечения даже для новых клиентов банка, а также тенденцию к постепенному упрощению процедуры получения данного кредитного продукта. В то же время, сотрудники ряда банков показали не совсем полную осведомленность о процессе, сроках рассмотрения и необходимых для этого документах: тому причина как квалификация индивидуальных сотрудников, так и внутрибанковские процедуры.

В то же время, сотрудники ряда банков показали не совсем полную осведомленность о процессе, сроках рассмотрения и необходимых для этого документах: тому причина как квалификация индивидуальных сотрудников, так и внутрибанковские процедуры.

Продуктовый анализ

Предлагаемые клиентам условия лежат в довольно широком спектре. Большинство исследуемых банков оказались готовы предоставить овердрафт без залога, при этом без договора поручительства банки кредитуют в основном предпринимателей, тогда как для компаний дополнительным условием является поручительство учредителей. Также два банка, ПУМБ и Credit Agricole, на данный момент не готовы предоставить овердрафт для физических лиц – предпринимателей (ФЛП). Стоит отметить, что наличие залога хотя бы в виде движимого имущества значительно улучшает условия овердрафта, увеличивая сумму возможного кредита и уменьшая его ставку. Однако, мы исключали этот факт и фокусировались исключительно на финансирование без предоставление залога.

Срок кредита в большинстве банковских учреждений – до 12 месяцев. Есть и исключения — Райффайзен Банк Аваль предоставляет овердрафт до 36 месяцев, а Кредобанк (по продукту «Автоматический овердрафт»).

Практически у всех банков действует 30-дневное дебетовое сальдо. И тут исключением стал Райффайзен Банк Аваль, с 90-дневным дебетовым сальдо.

Традиционно размер лимита овердрафта зависит от среднемесячных поступлений на текущий счет, а вот разброс максимально возможной суммы — велик:

- от 0,5 млн. до 7,5 млн.грн. для юридических лиц и

- от 5 до 500 тыс. грн. для предпринимателей.

Возможность установления лимита овердрафта для новых клиентов указана в условиях на сайте лишь у Укрсиббанка (продукт “Легкий овердрафт”) — 5 тыс. грн. с начала обслуживания и пересмотр лимита через 3 месяца до 15% от среднемесячного оборота и банка “Пивденный” — до 10% от среднемесячных чистых поступлений, которые клиент согласен перевести в банк.

В остальных банках, как правило, лимит овердрафта устанавливается только для действующих клиентов.

Процентная ставка по овердрафту зависит от разных факторов (срок деятельности, сотрудничества с банком, наличие поручительства, наличие недвижимости для предпринимателей и т.п.). В среднем — это от 20% годовых. В части комиссии, которую взимает банк за предоставление овердрафта либо за пользование средствами, позиции разнятся. В основном учреждения берут от 1% при оформлении и 0,5% комиссии ежемесячно. Кредобанк указывает в условиях также комиссию за пользование кредитными средствами (0,15% от суммы платежей за счет овердрафта на протяжении одного операционного дня). С точки зрения привлекательности для потенциального заемщика декларируемых ставок и комиссий, лидерами здесь является Райффайзен Банк Аваль, Приватбанк, ПУМБ, Укрсиббанк и Таскомбанк.

Удобство процесса получения овердрафта

Выяснив условия, на которых банки предоставляют овердрафты, мы решили выяснить и удобство самой процедуры получения этого продукта. Для объективности процесс был разбит на 3 части:

Для объективности процесс был разбит на 3 части:

- Поиск информации об условиях

- Сбор необходимого пакета документов

- Время рассмотрения заявки

Информация на сайтах банков в большинстве случаев оказалась актуальной, но неполной, что не позволяет клиенту сформировать общее представление обо всех условиях, на каких он может получить овердрафт. Чаще всего отсутствуют данные о необходимых для подачи заявки документах, о сроках, порядке рассмотрения и принятия решения кредитным комитетом. И немаловажно – заемщик в большинстве случаев вынужден обращаться на отделение (вопрос — дойдёт ли он до него — остаётся вне данного анализа), т.к. по сути сайт банка не продаёт: отсутствует онлайн-заявка, полностью цифрового процесса оформления оведрафта нет ни у кого. Максимально приближенным к такому является Приватбанк, и-то для пользователей Приват24 для бизнеса, а не посетителей сайта.

В таком случае мы пытались узнать недостающие данные, позвонив в соответствующий контактр-центр. И тут заложена вторая ключевая проблема: лишь в половине случаев работники контакт-центров компетентны в вопросах получения овердрафта: либо следовала длинная цепочка переключений с одного сотрудника на другого, либо сразу просили обратиться в какое-то из отделений для получения подробной информации от компетентного менеджера. То есть — не только онлайн-канал (веб-сайт) не работает как канал продаж, но и контакт-центр не используется банками для продажи кредитного продукта.

И тут заложена вторая ключевая проблема: лишь в половине случаев работники контакт-центров компетентны в вопросах получения овердрафта: либо следовала длинная цепочка переключений с одного сотрудника на другого, либо сразу просили обратиться в какое-то из отделений для получения подробной информации от компетентного менеджера. То есть — не только онлайн-канал (веб-сайт) не работает как канал продаж, но и контакт-центр не используется банками для продажи кредитного продукта.

Таким образом, чтобы узнать условия овердрафта клиенту, практически единственным способом остается посещение отделения банка. И если клиенту необходимо провести анализ предложений других банков, то эта задача превращается в некий “челленж” с посещением большого количества отделений, чтобы проконсультироваться с менеджером касательно подробностей. Но, во всех случаях предлагают сначала открыть счет в банке, а потом уже консультироваться с тем менеджером, который в последующем будет вести клиента. Учитывая, что возможность установления лимита овердрафта для новых клиентов подтвердили только в двух банках (Укрсиббанк по продукту “Легкий овердрафт” и банк “Пивденный”), то смысл такого “челленжа” для клиента вообще теряется.

Учитывая, что возможность установления лимита овердрафта для новых клиентов подтвердили только в двух банках (Укрсиббанк по продукту “Легкий овердрафт” и банк “Пивденный”), то смысл такого “челленжа” для клиента вообще теряется.

В большинстве случаев, обычно для установления лимита лимита овердрата предпринимателю потребуется паспорт, ИНН, анкета/заявка на оформление кредита по форме банка, выписка по текущему счету, в виде налоговой декларации плательщика единого налога физического лица-предпринимателя (обычно для 1-й и 2-й группы плательщиков единого налога – за последний отчетный год, а для 3-й группы плательщиков единого налога – за последние 4 квартала), выписка из государственного реестра прав на недвижимое имущество.

Есть и более быстрые варианты. К примеру, в Райффайзен Банк Аваль предприниматель может получить предварительное решение, предоставляя банку только паспорт и ИНН.

В то же время, Credit Agricole требует от своих клиентов три блока разных документов в соответствии со стадиями процесса получения кредитования: документы для принятия предварительного решения, документы для рассмотрения кредитной заявки и документы для подписания договоров. Следует отметить, что мало кто из банков использует два вида пакета документов: минимальный, для предварительного принятия решения и полный, при подписания кредитного договора.

Следует отметить, что мало кто из банков использует два вида пакета документов: минимальный, для предварительного принятия решения и полный, при подписания кредитного договора.

От юридических лиц банки требуют, как правило, заявку на кредит, финансовую отчетность, выписку по текущему счету, документы на право подписи, справки из всех обслуживающих банков о поступлениях, о наличии/отсутствии задолженности, документы, подтверждающие решение учредителей получить кредит. В среднем, банки требуют 7-10 документов.

Также отличается процедура и срок открытия овердрафта в каждом из банков. Наиболее простой из способов – заполнение заявки заемщика и быстрое (до 1-2 дней) получение решения (кредитного комитета) банка. Эту возможность предоставляют Приватбанк, Райффайзен Банк Аваль, Credit Agricole и Таскомбанк, у которых можно заполнить онлайн-заявку на сайте либо в системе интернет-банкинга на получение банковского продукта, в том числе и овердрафта. Таким образом, клиент может сэкономить время и быстро получить предварительное или даже окончательное решение. К примеру, у Таскомбанка клиент может заполнить онлайн-заявку на сайте Таскомбанка (ТАС24 Бизнес), после чего с клиентом по телефону связывается менеджер для получения дополнительной информации. Далее клиент получает e-mail со списком необходимых для подписания кредитного договора документов и в удобное время приходит в наиболее подходящее отделение банка для подписания договора. Таким образом, по заверениям сотрудников банка, вполне реально получить овердрафт на уже открытый в банке счет в течение 1 дня с дня заполнения заявки.

Таким образом, клиент может сэкономить время и быстро получить предварительное или даже окончательное решение. К примеру, у Таскомбанка клиент может заполнить онлайн-заявку на сайте Таскомбанка (ТАС24 Бизнес), после чего с клиентом по телефону связывается менеджер для получения дополнительной информации. Далее клиент получает e-mail со списком необходимых для подписания кредитного договора документов и в удобное время приходит в наиболее подходящее отделение банка для подписания договора. Таким образом, по заверениям сотрудников банка, вполне реально получить овердрафт на уже открытый в банке счет в течение 1 дня с дня заполнения заявки.

Стоит отметить, что Приватбанк и Таскомбанк практикуют подписание кредитного договора в электронном виде, с помощью электронно-цифровой подписи.

Таким образом, безусловными лидерами с точки зрения удобства оформления овердрафта и условий кредитования, на наш взгляд, являются Райффайзен Банк Аваль, Приватбанк и Таскомбанк.

Более подробнее с другими выводами исследования можно ознакомиться в отчете.

Как работает овердрафтная кредитная линия

Кредитная линия овердрафта — это ссуда, привязанная к вашему текущему счету. Если у вас закончились деньги и ваш банк одобрил использование этого типа надстройки, кредитная линия может покрыть расходы, чтобы вы не отозвали чеки, не пропустили платежи или не получили отказ в использовании вашей дебетовой карты. Некоторые банки также позволяют получить доступ к кредитной линии, если вам нужны наличные в экстренных случаях.

Любые деньги, которые вы используете, предоставляются в качестве стандартной ссуды в вашем банке, поэтому вы будете платить проценты на сумму, которую вы занимаете.Однако кредитные линии по овердрафту часто дешевле, чем стандартные программы защиты от овердрафта, которые могут взимать около 35 долларов за каждую отклоненную транзакцию, попавшую на ваш счет. Тем не менее, некоторые банки взимают с вас комиссию за каждый перевод с вашей кредитной линии. или за каждый день, когда осуществляется перевод с вашей кредитной линии на ваш текущий счет.

Понимание того, как работает проверочная кредитная линия и какие у вас есть альтернативы, позволит вам покрыть непредвиденные расходы, избегая при этом комиссий по стандартной программе защиты от овердрафта.

Как работает проверка кредитной линии

Предположим, у вас нет денег на вашем текущем счете, а затем на ваш счет попадает несколько небольших списаний: 5, 6 и 7 долларов. Теперь у вас дефицит на общую сумму 18 долларов. Допустим, ваш банк взимает три комиссии за покрытие овердрафта по 35 долларов каждая, по одной за каждую позицию. Это 105 долларов сборов на покрытие 18 долларов расходов.

Имея контрольную кредитную линию, вы вместо этого одолжите 18 долларов под кредитную линию овердрафта. Банк будет взимать с вас проценты по кредиту по ставке, сопоставимой с кредитными картами, и, возможно, комиссию за перевод, например, 5 долларов за каждую покрываемую единицу.Взаимодействие с другими людьми

Если вы погасите ссуду в течение нескольких недель после того, как ваша зарплата поступит на ваш текущий счет, процентные платежи могут варьироваться от менее доллара до нескольких долларов. Таким образом, вы заплатите не более 20 долларов комиссионных и процентов за покрытие расходов по кредитной линии овердрафта вместо 105 долларов со стандартной защитой от овердрафта — существенная разница в 85 долларов.

Кредитная линия по овердрафту отличается от стандартной программы защиты от овердрафта и, как правило, дешевле ее.

Штрафы без проверки кредитной линии

Всегда лучше держать запас наличных на текущем счете, но иногда ошибки и сюрпризы застают вас врасплох, и кредитная линия овердрафта обеспечивает запасной план на случай таких ситуаций. Если ваша текущая учетная запись исчерпана, и у вас нет кредитной линии, связанной с учетной записью, штрафы будут зависеть от типов сборов, которые попадают в вашу учетную запись, и от того, настроена ли у вас другая защита от овердрафта для вашей учетной записи, например стандартная защита от овердрафта.

- Одноразовые транзакции по дебетовой карте : Если вы используете свою дебетовую карту для повседневных покупок или снятия средств в банкоматах, ваш банк может просто отклонить транзакцию, если на вашем счете недостаточно средств для ее покрытия, а вы никогда не воспользовались любым видом защиты от овердрафта, например кредитной линией овердрафта. В этом случае ваш банк может даже не взимать комиссию за недостаточность средств (NSF), поскольку банки обычно не взимают комиссию NSF за отклоненные дебетовые транзакции.Вы можете выбрать другой способ оплаты или просто отказаться от транзакции. Однако, если вы выбрали какой-либо тип защиты от овердрафта, вы воспользуетесь этой услугой.

- Предварительно авторизованные платежи : повторяющиеся ежемесячные счета, которые поступают на ваш счет через ACH, могут по-прежнему обрабатываться вашим банком, даже если ваш текущий счет пуст. В таких случаях с вас, скорее всего, будет взиматься комиссия за овердрафт, даже если вы явно не включили защиту от овердрафта. Если транзакция ACH возвращается неоплаченной, вы будете платить комиссию NSF, которая сопоставима с комиссией за овердрафт в размере 35 долларов США за транзакцию.

- Чеки : Если вы выписываете чек на сумму, превышающую доступную на вашем счете, ваш банк может или не может разрешить прохождение чека. Опять же, если у вас есть стандартная защита от овердрафта, она покроет чек, пока сумма находится в установленных пределах. В противном случае ваш банк все равно может оплатить чек и взимать с вас комиссию за овердрафт, или он может разрешить возврат чека, что может привести к расходам NSF и другим сборам и головным болям.

Даже если вы не включили защиту от овердрафта, ваш банк или кредитный союз может по-прежнему взимать с вас комиссию за овердрафт, если он оплачивает чек или способствует регулярному электронному платежу, превышающему ваш счет.

Подводные камни овердрафта

Получение ссуды на текущий счет дешевле, чем стандартная защита от овердрафта, и позволяет вам продолжать тратить в экстренных случаях. Но слишком сильно полагаться на эту форму защиты от овердрафта опасно по нескольким причинам:

- Процентные сборы : Кредитные линии по овердрафту, хотя и недорогие, но не бесплатны. Вы должны будете платить проценты за взятые в долг. Если вы одалживаете только на день или два, стоимость должна быть очень низкой.

- Комиссия за перевод : Возможно, вам также придется платить небольшую комиссию каждый раз, когда вы используете овердрафтную кредитную линию, поэтому чем больше вы ее используете, тем дороже вам это будет стоить.

- Годовые сборы : Некоторые банки взимают небольшую годовую плату за то, чтобы услуга оставалась на вашем счете. Какими бы небольшими ни были эти сборы, вы заплатите больше, чем должны, если воспользуетесь кредитной линией для проверки в течение нескольких лет.

- Лимиты : Обычно нет строгих ограничений на количество раз, когда вы можете использовать кредитную линию овердрафта, но ваш банк может взимать комиссию, если вы превысите утвержденный лимит кредита, и может даже отключить вас, если вы воспользуетесь кредитной линией. слишком частый овердрафт.Кроме того, обычно существует ограничение в долларах по кредитной линии, чтобы вы не брали слишком большие займы. В зависимости от вашего кредита и потенциальных потребностей вы можете получить овердрафтную кредитную линию на сумму 500 или 1000 долларов, хотя некоторые банки предлагают линии. с кредитным лимитом до 10 000 долларов США. Однако, если одобренной кредитной линии недостаточно для покрытия транзакции, она может не состояться.

- Поощряет перерасход средств : Наличие кредитной линии, прикрепленной к вашему текущему счету, мало чем отличается от наличия кредитной карты; это может побудить вас тратить деньги, которых у вас не обязательно есть на текущем счете.Если вы слишком сильно зависите от этого, вы можете получить овердрафтный кредит и проценты, которые вы не сможете погасить.

Альтернативы проверочной кредитной линии

Если ваша основная проблема с овердрафтной кредитной линией — это перерасход средств с вашей дебетовой карты, просто откажитесь от защиты от овердрафта. Ваш банк отклонит дебетовые транзакции, и вы можете найти другой способ оплаты.

Вы также можете привязать свой текущий счет к кредитной карте вместо кредитной линии.Вы по-прежнему будете должны проценты на сумму, которую вы заимствуете, но вы можете избежать комиссии в размере 35 долларов за транзакцию для стандартной защиты от овердрафта.

Однако, если вы ищете жизнеспособную альтернативу кредитной линии, ваш банк может также разрешить вам привязать текущий счет к сберегательному. Вместо того, чтобы занимать деньги в банке, вы будете использовать собственные наличные со сберегательного счета. Комиссия за перевод сбережений обычно аналогична комиссии за перевод кредитной линии. Вы также можете настроить свой текущий счет так, чтобы ваш сберегательный счет использовался до того, как вы займете кредитную линию.

Если вы чувствуете, что комиссии в вашем банке непомерно высоки, найдите различные банковские счета, которые могут взимать с вас меньшую плату за стандартную защиту от овердрафта или сборы NSF.

Получение овердрафтовой кредитной линии

Чтобы подписаться на овердрафтную кредитную линию, обратитесь в свой банк. Некоторые банки потребуют от вас заполнить заявку, но не все будут взимать плату за регистрацию кредитной линии.

Обязательно спросите обо всех связанных сборах и списке альтернатив, таких как перевод сберегательного счета.Как только контрольная кредитная линия появится на вашем счете, используйте ее как можно реже, чтобы держать овердрафтный кредит на приемлемом уровне, а ваши процентные платежи и комиссии за перевод — низкими.

Если у вас есть кредитная линия, связанная с вашим текущим счетом, лучше всего сбалансировать свой счет и подписаться на оповещения о низком балансе, чтобы вы знали, когда у вас заканчиваются средства.

Что такое защита от овердрафта и как она работает?

Если вы потратите больше денег, чем есть на вашем текущем счете, и в итоге получите отрицательный баланс, ваш банк или кредитный союз может покрыть платеж и взимать с вас комиссию за овердрафт.

Комиссия за овердрафт составляет до 35 долларов и является одной из самых дорогих и распространенных комиссий за текущий счет, поскольку вы можете понести несколько комиссий за овердрафт за один день. Лимит комиссии за овердрафт варьируется в зависимости от банка / кредитного союза, но многие ограничивают его четырьмя в день.

Некоторые банки предлагают защиту от овердрафта, которая может помочь вам избежать комиссий каждый раз, когда ваш банк или кредитный союз разрешает транзакции, превышающие ваш доступный баланс.

CNBC Select объясняет, как работает защита от овердрафта, и предлагает несколько советов, как избежать комиссий за овердрафт.

Что такое защита от овердрафта?

Многие банки и кредитные союзы предоставляют возможность зарегистрироваться в системе защиты от овердрафта, также известной как покрытие / услуга по овердрафту. Когда вы выбираете эту услугу, дополнительные деньги, необходимые для покрытия транзакции, будут переведены со связанного банковского счета, обычно сберегательного счета, но вы также можете привязать дополнительный текущий счет, кредитную карту или кредитную линию. Хотя вы все равно можете понести комиссию за перевод, она часто меньше комиссии за овердрафт.

Например, с банковского счета Bank of America® Advantage Plus взимается комиссия в размере 12 долларов США за перевод со связанного банковского счета, что меньше комиссии за овердрафт в размере 35 долларов США. А если перевод меньше 1 доллара, комиссии нет.

Однако существуют текущие счета, которые не взимают комиссию за перевод сберегательного счета после вашего согласия, например, счет Capital One 360 Checking® и дебетовый счет Discover Cashback.

Если вы подписались на защиту от овердрафта, но в конечном итоге решили, что это не лучшая услуга для ваших нужд, вы можете отказаться от нее в любое время.

Как избежать комиссии за овердрафт?

Самый простой способ избежать комиссии за овердрафт — постоянно поддерживать положительный баланс счета. Регулярно проверяйте баланс своего счета, и если вы оплачиваете определенные счета (например, кредитной картой) с помощью автоплаты, убедитесь, что у вас достаточно средств для покрытия расходов, прежде чем счет будет оплачиваться каждый месяц.

Вы также можете рассмотреть возможность включения защиты от овердрафта на текущем счете, но изучите, не связаны ли с этим сборы. Если ваш банк или кредитный союз взимает комиссию за перевод денег со связанного банковского счета, подумайте о переходе на счет, на котором нет комиссии за овердрафт.

Счет Capital One 360 Checking® Account предлагает три варианта овердрафта, и два варианта не требуют комиссии.

- Автоотклонение: Capital One обычно отклоняет транзакции, сумма которых превышает остаток на вашем счете, и не взимает комиссию.

- Бесплатный перевод сбережений: Capital One переведет свободные средства со связанного сберегательного счета или счета денежного рынка для покрытия овердрафта без дополнительных затрат.

- Льготный период на следующий день: Capital One разрешает транзакции, которые превышают остаток на вашем счете, и у вас будет до конца следующего рабочего дня, чтобы ваш баланс стал положительным, иначе вы понесете комиссию в размере 35 долларов США.

Для всех вариантов за отклоненные бумажные чеки (которые возникают, если вы выписываете чек и на вашем банковском счете недостаточно денег для покрытия суммы) взимается комиссия в размере 9 долларов США (NSF). Если вы хотите минимизировать комиссию за овердрафт, рассмотрите варианты автоматического отказа или бесплатного перевода сбережений.

Есть некоторые текущие счета, которые не взимают никаких комиссий за овердрафт, например, дебетовый счет Discover Cashback. Это один из лучших бесплатных текущих счетов CNBC Select, и он не взимает многих сборов, которые взимают другие текущие счета, таких как ежемесячная плата за обслуживание или сборы за возвращенные чеки.Если вы совершите транзакцию без достаточного количества денег на вашем счете, Discover отклонит ее, если вы не зарегистрируетесь в системе защиты от овердрафта (которая предоставляется бесплатно) и у вас будет достаточно средств на связанной учетной записи.

Защита от овердрафта, принцип ее работы и связанные с ней комиссии различаются от банка к банку, и это может сбивать с толку. Перед тем, как подписаться, важно убедиться, что вы понимаете условия и сборы, связанные с вашей учетной записью. В дополнение к регулярному мониторингу вашего баланса и подписке на защиту от овердрафта, настройте оповещения в своем банке или кредитном союзе, которые будут уведомлять вас, если ваш баланс заканчивается.Это может помочь вам избежать перерасхода средств на вашем счете и потенциально сэкономить на высоких комиссиях за овердрафт.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Комиссия за овердрафт банка: что это такое и сколько взимают банки?

Комиссия за овердрафт возникает, когда вы тратите больше денег, чем имеется на вашем банковском счете, и банки обычно взимают около 35 долларов за каждый экземпляр, что означает, что вы можете взимать несколько комиссий за овердрафт за один день.Вы можете пополнить свой счет, выписывая чеки, считывая дебетовые карты, снимая наличные в банкоматах и настраивая автоматические платежи дебетовой картой или ACH. Когда эти многочисленные способы расходования денег приносят деньги с одной учетной записи, вы можете быстро потерять контроль над своим балансом и в конечном итоге столкнуться с раздражающим и даже опасным размером комиссии.

Комиссия банка за овердрафт

Мы изучили четыре комиссии, связанные с овердрафтом в 16 крупнейших розничных банках США. Вот типичные комиссии, взимаемые крупнейшими банками США.С.

| Wells Fargo Bank | $ 35.00 | $ 12.50 | $ 0.00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Chase Bank | $ 34.00 | $ 10.00 | $ 15.00 каждые 5 дней 48 | каждые 5 дней | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| US Bank | 36,00 долларов США | 12,50 долларов США | 25,00 долларов США еженедельно | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PNC Bank | 36 долларов США.00 | $ 10,00 | $ 7,00 в день | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BB&T | $ 36,00 | $ 12,50 | $ 8,00 в день | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Банк регионов | $ 36,00 | 36,00 долларов каждые 5 дней | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Национальный банк Хантингтона | 37,50 долларов | 0,00 долларов | 25 долларов каждые 5 дней | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TD Bank | 35 долларов США.00 | 10,00 $ | 20,00 $ каждые 10 дней | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Пятый третий банк | $ 37,00 | $ 12,00 | $ 0,00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| KeyBank | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| KeyBank | $ 34,00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| НЕКОТОРЫЕ овердрафты | ВСЕ овердрафты |

|---|---|

Выбор этой опции означает, что Santander может авторизовать и оплачивать транзакции, а также производить перерасход средств на вашем счете, ИСКЛЮЧАЯ:

Когда вы выбираете этот вариант, мы обычно отклоняем транзакции через банкоматы и разовые покупки с помощью дебетовой карты, и мы не будем взимать с вас комиссию. Вы соглашаетесь с тем, что мы можем взимать с вас комиссию за каждый оплаченный товар, до шести (6) за рабочий день, если у вас недостаточно средств. | Выбор этой опции означает, что Santander может авторизовать и оплачивать любую транзакцию и овердрайт на вашем счете, ВКЛЮЧАЯ:

Выбирая этот вариант, вы соглашаетесь с тем, что мы можем взимать с вас комиссию за каждый оплаченный товар, до шести (6) за рабочий день, если у вас недостаточно средств. |

Важно понимать, что независимо от того, какой вариант вы выберете:

| |

Остались вопросы? Посмотрите наше видео о выборе овердрафта, чтобы помочь вам решить, какой вариант лучше всего подходит для вас. Вы можете изменить свое решение в любое время, посетив филиал или позвонив в наш центр обслуживания клиентов по телефону 877-768-2265.

Как Сантандер решает, следует ли обрабатывать транзакцию?

Обычно мы учитываем множество факторов, включая размер транзакции, хорошую репутацию вашего счета и / или наличие слишком большого количества овердрафтов в последнее время. 2

Вот пример того, как работают НЕКОТОРЫЕ и ВСЕ овердрафты.

Эмили, она поможет нам понять, как работает ваш выбор овердрафта.

| Транзакция | Остаток на счете (Выбор НЕКОТОРЫХ овердрафтов) | Остаток на счете (Выбор ВСЕХ овердрафтов) |

|---|---|---|

| Эмили замечает кофеварку, которая ей нужна, за 60 долларов. | $ 50 | $ 50 |

| Эмили использует свою дебетовую карту для оплаты транзакции. | Операция по дебетовой карте отклонена | Операция по дебетовой карте оплачена |

| Комиссия за овердрафт | Комиссия за овердрафт $ 0 | Комиссия за овердрафт $ 35 |

| Новый баланс Эмили. | $ 50 | –45 |

| Чек Эмили на 75 долларов, который она выписала для оплаты счета за коммунальные услуги, попадает на ее счет. | Выплата чека | Выплата чека |

| Комиссия за овердрафт | Комиссия за овердрафт $ 35 | Комиссия за овердрафт $ 35 |

| Весы | –60 | –155 |

| Примечание: Если на счету Эмили остается отрицательный результат в течение пяти (5) рабочих дней подряд, на шестой (6-й) рабочий день она понесет комиссию за постоянный овердрафт в размере 35 долларов. | ||

Варианты защиты от овердрафта

Как я могу защитить свою учетную запись и уменьшить комиссию за овердрафт и связанные с ним комиссии за овердрафт?

В Santander мы предлагаем защиту от овердрафта, чтобы покрыть недостачу на вашем текущем счете. Защита от овердрафта работает путем перевода свободных средств с привязанного депозитного счета. Если вы зарегистрируетесь, нехватка средств на вашем текущем счете будет покрыта автоматическим переводом доступных средств со связанного депозитного счета.

Вот как это работает:

- Вы можете связать до трех (3) счетов Santander в качестве защиты от овердрафта. Связанные счета могут быть комбинацией чековых, сберегательных 3 или сбережений денежного рынка. 3

- В любой день на ваш счет осуществляется перевод со связанного депозитного счета, комиссия за перевод защиты от овердрафта в размере 12 долларов включается в сумму перевода.

- Переводы выполняются, когда общий овердрафтный баланс плюс комиссия за перевод доступны на вашем связанном счете защиты от овердрафта.

Вот примеры того, как работает Защита от овердрафта.

Эмили, она поможет нам разобраться в защите от овердрафта для привязанного депозитного счета.

На следующей диаграмме показано, как привязка вашего сберегательного счета или сберегательного счета денежного рынка к текущему счету обеспечивает защиту от овердрафта.

Текущий остаток на текущем счете Эмили составляет 50 долларов. Баланс ее связанного сберегательного счета составляет 300 долларов.Эмили выбрала ВСЕ овердрафты.

| Транзакция | Сальдо на чеке | Остаток на связанном сберегательном счете |

|---|---|---|

| Эмили замечает нужную кофеварку за 60 долларов. | $ 50 | 300 долларов США |

| Эмили платит своей дебетовой картой; транзакция одобрена, на ее счету больше 10 долларов. | –10 | 300 долларов США |

| Чек Эмили на 75 долларов для оплаты счета за коммунальные услуги попадает на ее текущий счет. | –85 | 300 долларов США |

| Применяется комиссия за перевод овердрафта в размере 12 долларов США в день. | –97 | 300 долларов США |

| Остаток после перечисления свободных средств на проверку. | $ 0 | $ 203 |

| Краткое описание: Баланса на связанном сберегательном счете Эмили было достаточно, чтобы покрыть перерасход на текущем счете Эмили, плюс комиссию за перевод защиты от овердрафта в размере 12 долларов.Но она не получила ни недостаточной, ни недоступной комиссии за овердрафт. | ||

Как определяется и взимается комиссия за овердрафт вместе с размером каждого вида комиссии за овердрафт.

Комиссия за овердрафт

Виды и размеры комиссий.

| Виды комиссий за овердрафт | Сумма | Определение |

|---|---|---|

| Комиссия за недостаточность денежных средств — товар оплачен | $ 35 | Комиссия применяется, когда оплачивается элемент, в результате которого баланс счета становится отрицательным. |

| Комиссия за недоступность денежных средств — товар оплачен | $ 35 | Комиссия применяется, когда предмет оплачивается из средств, которые были депонированы, но еще не доступны для использования. |

| Недостаточно или недоступно средств Возврат товара | $ 35 | Каждый раз, когда предмет предъявляется за счет недостаточности или недоступности средств и принимается решение о возврате предмета, этот сбор начисляется на счет. |

| Комиссия за устойчивый овердрафт | $ 35 | После того, как на счете была превышена любая сумма (отрицательный баланс) в течение пяти (5) последовательных рабочих дней, комиссия за устойчивый овердрафт начисляется на счет на шестой (6-й) рабочий день. |

| Комиссия за перевод защиты от овердрафта | $ 12 | Комиссия составляет:

|

Лимиты ежедневных комиссий

- Максимум 6 (шесть) позиций. Плата за овердрафт может взиматься со счета клиента в течение рабочего дня.

- — Оплаченные сборы за элементы овердрафта применяются только в том случае, если проводка транзакции и результирующий баланс счета превышает 5,00 долларов США.

- В течение рабочего дня может взиматься не более шести (6) сборов за возврат предметов.

Пример: остаток на текущем счете составляет 2 доллара США, и вы выполняете две транзакции: одну на 4,20 доллара и одну на 4,50 доллара:

| Остаток на счете | Сумма транзакции | Остаток после оплаты транзакции | Взимается комиссия за овердрафт | Банкноты |

|---|---|---|---|---|

| 2,00 долл. США | 4 доллара.20 | (2,20 доллара) | № | Сумма овердрафта меньше $ 5 |

| (2,20 доллара) | $ 4,50 | (6,70 долл. США) | Есть | Сумма овердрафта превышает $ 5 |

Что вы можете сделать, чтобы избежать овердрафта.

Инструменты для предотвращения овердрафта

Вот несколько полезных шагов, которые вы можете предпринять, и инструменты, которые вы можете использовать для мониторинга своей учетной записи, предотвращения овердрафта и снижения комиссии за овердрафт.

Настройте оповещения, которые сообщают вам, когда баланс вашего счета низкий, когда на ваш счет были внесены прямые депозиты, и многое другое.

Вот видео, в котором вы подробнее узнаете, как работают оповещения в аккаунте.

Воспользуйтесь услугами цифрового банкинга, чтобы проверить свой баланс и свои привычки в расходах.В онлайн- и мобильном банкинге вы также можете переводить средства с другого счета Santander.

Помогите управлять остатками на счете, ведя список или реестр чеков (полученный в вашей чековой книжке) для регистрации расходов, включая чеки, которые еще не были оплачены, покупки через банкомат / дебетовые операции и автоматические платежи.

Santander Prosper and Thrive

SM — полезные советы, статьи и идеи.

Мы, Santander Bank, хотим, чтобы вы процветали.Вот почему мы с уважением относимся к вам и вашим деньгам. Предоставляя полезные советы, статьи и идеи, вы можете уверенно ориентироваться в своем финансовом будущем.

Посетить сайт …

TD Bank Overdraft Protection and Services

ДОСТУПНЫЙ БАЛАНС

Как и большинство клиентов TD Bank, вы используете комбинацию наличных денег, чеков, онлайн-банкинга и дебетовой карты для оплаты счетов и совершения повседневных покупок. Ваш доступный баланс показывает, сколько денег вы можете потратить в настоящее время.Различные типы транзакций по-разному влияют на доступный баланс. Важно помнить, что ваш доступный баланс может отличаться от баланса в вашей выписке из-за незавершенных транзакций.

Давайте посмотрим, как работает Доступный баланс, посмотрев на типичный день клиента, чтобы вы могли лучше понять, как управлять своим текущим счетом и избегать овердрафта.

Сэм начинает свой день с использования онлайн-банкинга для проверки своего счета. Он видит, что был внесен прямой депозит в размере 500 долларов, а его доступный баланс составляет 2000 долларов.Доступный баланс Сэма не отражает ни выписанных им чеков, ни запланированных платежей по счетам, которые еще не оплачены.

Сэм вспоминает, что он выписал чек на 100 долларов своей няне и имеет чек на 50 долларов своей племяннице. Сэм должен считать эти деньги недоступными для любых будущих покупок и держать на своем счете достаточно денег для обработки этих платежей, чтобы избежать овердрафта.

Выполняя поручения за обедом, Сэм покупает чашку кофе с помощью своей дебетовой карты. Его доступный баланс сразу уменьшается на 5 долларов, и покупка отображается в его Незавершенных транзакциях.Он также покупает новый бестселлер и расплачивается своей дебетовой картой, которая немедленно уменьшает его доступный баланс на 20 долларов и появляется в его Незавершенных транзакциях. Поскольку эти деньги уже потрачены, они больше не будут считаться доступными.

Вы можете проверить незавершенные транзакции онлайн, на своем мобильном телефоне, в магазине TD Bank или позвонив в службу поддержки клиентов TD.

По пути домой с работы Сэм останавливается у TD Bank, чтобы внести залог: чек на 200 долларов, наличные на 50 долларов и чек на 300 долларов.Сэм немедленно получает доступ к наличным депозитам и 100 долларов США на общую сумму всех депонированных им чеков.

Новым счетам, возможно, придется дольше ждать, пока их средства станут доступны. Вы можете узнать больше, просмотрев Соглашение о личном депозитном счете TD Bank.

Теперь давайте посмотрим, как банковские транзакции Сэма обрабатывались за ночь, чтобы помочь вам понять, что вы можете видеть в своем собственном аккаунте. Все транзакции обрабатываются в конце рабочего дня и сортируются следующим образом.