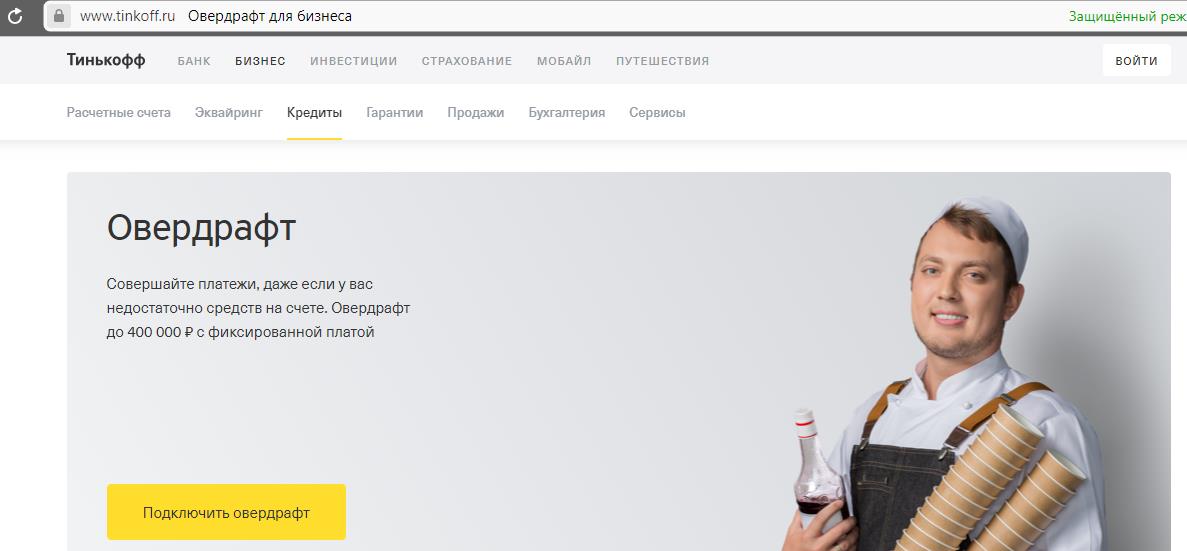

Овердрафт как подключить: Ваш браузер устарел | Тинькофф Банк

Зарплатные карты MasterCard, овердрафт клиентам банка

Зарплатные карты

Master Card

Оперативное получение заработной платы без комиссий в сети банкоматов и кассах банка АО «Первый Дортрансбанк»

Интернет-банк для контроля расходов и управления платежами

Бесплатное sms-информирование (при оплате покупок по карте банка на сумму свыше 10 тыс руб в месяц)

Основные тарифы по зарплатным картам

| Тарифы | Master Card Standart | Master Card Gold |

|---|---|---|

| Годовое обслуживание, руб | 0 | 0 |

| Срок действия карты | 3 года | 3 года |

| Комиссия за снятие наличных в сети банкоматов и кассах банка АО «Первый Дортрансбанк» | 0% | 0% |

| Лимит на снятие наличных, месяц | 150 000 | 400 000 |

| Лимит на общую сумму всех операций, месяц | 400 000 | 2 000 000 |

| Cashback за безналичную оплату товаров/услуг по карте | 0% | 1% |

| Тарифы по обслуживанию банковских карт «Master Card» | ||

Узнать всю информацию об операциях и остатке на счете

Овердрафт к зарплатной карте

До 100% от среднемесячной зарплаты за последние 3 месяца

Для оформления только паспорт

Проценты начисляются только за период и на сумму пользования кредитом

Доступен сразу после подписания договора

Подключите овердрафт к зарплатной карте за 1 визит в банк

Заполните заявку на подключение овердрафта на сайте банка. Сотрудник банка рассчитает лимит, подготовит договор овердрафта и перезвонит вам для назначения встречи

Заполните анкету и подпишите договор овердрафта в любом офисе банка

Пользуйтесь картой с расширенным лимитом уже в день подписания документов

Заявка на подключение овердрафта

Вас также может заинтересовать

условия для юридических лиц и ИП

В статье рассмотрим условия овердрафта для юр. лиц и ИП в Тинькофф Банке. Мы подготовили для вас таблицу с процентами, суммами и сроками, а также расскажем, как подключить овердрафт через онлайн-заявку.

лиц и ИП в Тинькофф Банке. Мы подготовили для вас таблицу с процентами, суммами и сроками, а также расскажем, как подключить овердрафт через онлайн-заявку.

подробные условия

Расчетный счет в Тинькофф

В сравнении

Сравнить

Свернуть тарифы

Показать тарифы

Тариф

«Простой»

«Продвинутый»

«Профессиональный»

Абонентская плата

490 р./мес.

1990 р./мес.

4990 р./мес.

Лимит бесплатного перевода на карту физ. лица

до 400 000 р./мес.

до 700 000 р./мес.

до 1 000 000 р./мес.

Комиссия за перевод юр. лицам и ИП

49 р./шт.

29 р./шт.

19 р./шт.

Начисление % на остаток по счету

0,5%

1,5%

до 4%

% за внесение наличных

0,15%

от 0 до 0,1%

от 0 до 0,1%

% за снятие наличных

от 1,5 до 15%

от 1 до 15%

от 1 до 15%

Условия овердрафта для юр.

лиц и ИП в Тинькофф Банке

лиц и ИП в Тинькофф Банке

| Цель кредита | покрытие кассовых разрывов |

| Сумма | до 1 млн р. |

| Срок | до 45 дней |

| Проценты | 490 р. за каждую неделю + дневная плата, которая рассчитывается индивидуально |

| Залог | не нужен |

| Комиссия Тинькофф Банка | нет |

Как подключить овердрафт для бизнеса в Тинькофф Банке

Подать заявку на овердрафт можно через сайт Тинькофф Банка, указав номер телефона. Вам позвонит оператор и расскажет о дальнейших действиях.

Если у вас есть расчетный счет в банке и подключен интернет-банк, можно заполнить заявку в личном кабинете.

Другие предложения банка

подробные условия

Кредитная линия под залог

Свернуть описание

Показать описание

Цель:

Пополнение оборотных средств.

Залог:

Необходим!

- Вид залога:

Квартира в многоквартирном доме на территории России. - Собственники залога:

- Только физлица;

- Владелец квартиры и заемщик — не обязательно один и тот же человек. Также принимаются в залог квартиры третьих лиц — можно заложить квартиру друга или родителей. Если они, конечно, с этим согласны.

- Требования к квартире:

- Достроена

- Оформлена в собственность;

- Без обременений: нет непогашенной ипотеки или залогового кредита, куплена без участия материнского капитала.

Требования к заемщику:

- Кому выдаем:

- ИП;

- ООО;

- Главе крестьянско-фермерского хозяйства.

- Срок регистрации компании:

От 3 месяцев.

- Подтверждение оборотов:

Обороты подтверждает выписка из вашего банка или движение денег по счету в Тинькофф. - Резидентство:

- Для ИП и главы крестьянско-фермерского хозяйства — гражданство России;

- Для ООО — более 50% половины уставного капитала принадлежит гражданам России или компании с регистрацией в России.

- Поручительство:

Возможно, по решению кредитного менеджера.

подробные условия

Кредит для ИП под залог недвижимости

Свернуть описание

Показать описание

Цель:

Кредит для личных целей и развития бизнеса.

Залог:

Необходим!

- Вид залога:

Квартира в многоквартирном доме на территории России. - Собственники залога:

- Только физлица;

- Владелец квартиры и заемщик — не обязательно один и тот же человек. Также принимаются в залог квартиры третьих лиц — можно заложить квартиру друга или родителей. Если они, конечно, с этим согласны.

- Требования к квартире:

- Достроена;

- Оформлена в собственность;

- Без обременений: нет непогашенной ипотеки или залогового кредита, куплена без участия материнского капитала.

подробные условия

Инвестиционная кредитная линия

Свернуть описание

Показать описание

Цель:

Инвестиционные цели.

Залог:

Необходим!

- Вид залога:

Квартира в многоквартирном доме на территории России. - Собственники залога:

- Только физлица;

- Владелец квартиры и заемщик — не обязательно один и тот же человек. Также принимаются в залог квартиры третьих лиц — можно заложить квартиру друга или родителей. Если они, конечно, с этим согласны.

- Требования к квартире:

- Достроена;

- Приватизирована или оформлена в собственность;

- Без обременений: нет непогашенной ипотеки или залогового кредита, куплена без участия материнского капитала.

Требования к заемщику:

- Кому выдается кредит:

- ИП;

- ООО;

- Главе крестьянско-фермерского хозяйства.

- Срок регистрации компании:

От 3 месяцев - Резидентство:

- Для ИП и главы крестьянско-фермерского хозяйства — гражданство России;

- Для ООО — более 50% уставного капитала принадлежит гражданам России или компании с регистрацией в России.

- Поручительство:

Возможно, по решению кредитного менеджера.

подробные условия

Оборотный кредит без залога

Свернуть описание

Показать описание

Цель:

Кредит на пополнение оборотных средств.

Залог:

Без залога.

Требования к заемщику:

- Кому выдается:

- Индивидуальному предпринимателю;

- ООО;

- Главе крестьянско-фермерского хозяйства.

- Срок регистрации компании: от 3 месяцев.

- Подтверждение оборотов: обороты подтверждает выписка из вашего банка или по счету в Тинькофф.

- Резидентство:

- Для ИП и главы крестьянско-фермерского хозяйства — гражданство России;

- Для ООО — не менее половины уставного капитала принадлежит гражданам России или компании, которая зарегистрирована в России.

- Поручительство: возможно, по решению кредитного менеджера.

подробные условия

Кредитная линия на исполнение контракта

Свернуть описание

Показать описание

Цель:

Исполнение контракта.

Залог:

Без залога.

Требования к заемщику:

- Кому можем выдать:

- Индивидуальному предпринимателю;

- ООО;

- Главе крестьянско-фермерского хозяйства.

- Срок регистрации компании: от 3 месяцев.

- Подтверждение оборотов: обороты подтверждает выписка из вашего банка или по счету в Тинькофф.

- Резидентство:

- Для ИП и главы крестьянско-фермерского хозяйства — гражданин РФ;

- Для ООО — не менее половины уставного капитала принадлежит гражданам России или компании, которая зарегистрирована в РФ.

подробные условия

Кредит для ИП на любые цели без залога

Свернуть описание

Показать описание

Цель:

На любые цели. Можно использовать для личных нужд, а можно — для развития бизнеса.

Залог:

Без залога.

Требования к заемщику:

- Срок регистрации компании от 3 месяцев.

- Подтверждение оборотов (обороты подтверждает выписка из вашего банка или по счету в Тинькофф).

- Гражданин РФ.

подробные условия

Кредит на зарплату сотрудникам под 0%

Свернуть описание

Показать описание

Цель:

Кредит выдается на зарплату. Каждый месяц после получения денег нужно подтверждать выплату зарплаты: присылать платежное поручение или выписку с отметкой банка.

Каждый месяц после получения денег нужно подтверждать выплату зарплаты: присылать платежное поручение или выписку с отметкой банка.

Залог:

Без залога.

Требования к заемщику:

- ИП или ООО со счетом для бизнеса в Тинькофф.

- Компания находится в едином реестре субъектов малого и среднего предпринимательства.

- ОКВЭД должен быть указан в списке наиболее пострадавших отраслей. У среднего бизнеса только основной ОКВЭД, у малых и микропредприятий — основной или дополнительный.

- Нет дополнительных ОКВЭДов, связанных с добычей или реализацией полезных ископаемых.

- Срок регистрации компании — от 1 года.

- Работа по ОКВЭДу из списка пострадавших отраслей — от 1 года.

- В 2020 году не было убытков, активы на начало года положительные.

- Нет просрочек по другим кредитам более 30 дней за последние полгода.

- Не получали кредит на зарплату в рамках помощи пострадавшим отраслям в других банках.

Лимит овердрафта по зарплатной карте можно рассчитать в банкомате

27 октября 2010

Банк «Левобережный» продолжает делать потребительские кредиты доступнее. Теперь лимит овердрафта для участников зарплатных проектов можно рассчитать в любом банкомате Банка.

Для того, чтобы узнать возможную сумму лимита овердрафта, достаточно следовать простым инструкциям на дисплее банкомата. Подключить к карте овердрафт можно в любом ближайшем офисе Банка при наличии паспорта. Воспользоваться этим кредитом могут все клиенты Банка «Левобережный», получающие заработную плату на банковскую карту Банка не менее четырех месяцев.

Овердрафт – это самая доступная и простая форма кредитования для владельцев зарплатных пластиковых карт. При заключении договора такого кредитования, клиенту не выдаются на руки деньги, а устанавливается так называемый кредитный лимит. Это значит, что когда у держателя карты закончились деньги на счете, карту можно пополнить за счет овердрафта (то есть, попросту занять у Банка до зарплаты). Занять столько, сколько нужно, но не больше суммы лимита, установленного Банком.

Это значит, что когда у держателя карты закончились деньги на счете, карту можно пополнить за счет овердрафта (то есть, попросту занять у Банка до зарплаты). Занять столько, сколько нужно, но не больше суммы лимита, установленного Банком.

Владелец карты начинает пользоваться кредитом только тогда, когда его собственные средства на карте уже закончились, и проценты начисляются только на ту сумму, которая была снята с карты наличными или использовалась при оплате товаров и услуг. Погашение долга происходит автоматически при зачислении на карту денег (заработной платы или других поступлений). Это избавляет клиента от посещения офиса Банка для внесения платежа по кредиту. После погашения лимит восстанавливается в полном объеме.

Кроме кредита «Овердрафт», который выдается под 16% годовых, участник зарплатных проектов может получить кредитную карту или потребительский кредит на более выгодных условиях, чем другие клиенты Банка «Левобережный».

Подробнее об условиях кредитования частных лиц можно узнать в Единой справочной Банка «Левобережный» (383) 3-600-900 или в ближайшем офисе Банка.

Скачать пресс-релиз

| Проценты за пользование овердрафтом начисляются ежемесячно в последний рабочий день месяца на сумму задолженности по овердрафту (начисление процентов по овердрафту в грейс-периоде производится только в отношении задолженности по овердрафту, которая образовалась при использовании средств для осуществления безналичных операций) и уплачиваются клиентом не позднее 25-го числа месяца, следующего за отчетным, на счет по учету начисленных процентов. При начислении процентов для расчета принимается фактическое количество дней в году, равное 365(366). |

При непогашении задолженности по овердрафту по истечении грейс-периода или при частичном погашении задолженности по овердрафту в течение грейс-периода, а также для задолженности по овердрафту, которая образовалась при использовании средств для осуществления операций выдачи наличных денежных средств, перевода денежных средств с карточки на карточку/счет/электронный кошелек, погашения задолженностей по основному долгу и начисленным процентам по кредитам, займам, овердрафтам (в т. ч. с возможностью грейс-периода), оплаты товаров (работ, услуг) в точках обслуживания, банкоматах и платежно-справочных терминалах самообслуживания других банков, по операциям, выполненным в подразделениях РУП «Белпочта», начисление процентов за пользование овердрафтом осуществляется в соответствии с размером процентной ставки за пользование овердрафтом, действующей по истечении грейс-периода, установленной в договоре с клиентом. ч. с возможностью грейс-периода), оплаты товаров (работ, услуг) в точках обслуживания, банкоматах и платежно-справочных терминалах самообслуживания других банков, по операциям, выполненным в подразделениях РУП «Белпочта», начисление процентов за пользование овердрафтом осуществляется в соответствии с размером процентной ставки за пользование овердрафтом, действующей по истечении грейс-периода, установленной в договоре с клиентом. |

| Погашение задолженности по овердрафту, отраженной в течение одного операционного дня по счету по учету задолженности по овердрафту, осуществляется в следующем порядке: погашение сумм задолженностей, образовавшихся при выполнении безналичных операций, нефинансовых операций, операций погашения задолженностей по основному долгу и начисленным процентам по кредитам, займам, овердрафтам (в т.ч. с возможностью грейс-периода), операций перевода денежных средств с карточки на карточку/счет/электронный кошелек, операций получения наличных денежных средств в банкоматах и пунктах выдачи наличных денежных средств (кассах), операций в подразделениях РУП «Белпочта», операций по оплате товаров (работ, услуг) в точках обслуживания, банкоматах и платежно-справочных терминалах самообслуживания других банков, операций по оплате товаров (работ, услуг) через глобальную компьютерную сеть Интернет. |

Когда предпринимателю вместо кредита лучше выбрать овердрафт

Один из излюбленных вопросов предпринимателей,которые стремятся к постоянному расширению объемов и оптимизации бизнеса, звучит так: где взять денег? Иногда вопрос звучит более конкретно, а что лучше: овердрафт или кредит? Постараемся разобраться, в чем разница и когда овердрафт подойдет наилучшим образом.

Что такое овердрафт?

Овердрафт — эта та сумма, которую с вашего согласия предоставляет банк, если у вас неожиданно закончились деньги. Дословно это понятие означает «перерасход». И это не подразумевает, что банк переводит вам некоторую недостающую сумму денег, которую вы сможете расходовать на свои цели, как в случае с кредитами и кредитными линиями. В случае с овердрафтом вы сначала тратите с расчетного счета больше, чем там есть, а потом уже банк перечисляет на ваш счет необходимую сумму кредитных средств.

В случае с овердрафтом вы сначала тратите с расчетного счета больше, чем там есть, а потом уже банк перечисляет на ваш счет необходимую сумму кредитных средств.

Овердрафт помогает в случае, если у вас неожиданно закончились деньги, а нужно рассчитаться с поставщиком или выплатить сотрудникам зарплату. Отчитываться перед банком по цели расхода незачем, и в этом отличие овердрафта от обычного кредита, спектр применения средств достаточно широк. Исключением является, например, выдача и погашение займов, других кредитов, переводы на иные свои счета. Такие операции произвести за счет овердрафта не получится.

Также у овердрафта есть лимит, так что особо разгуляться не получится. И он точно не предназначен для того, чтобы строить новый завод или обновить автопарк. Овердрафт обычно не превышает 30-70% среднемесячного оборота компании или ИП по счету.

Кто может рассчитывать на овердрафт?

Если вы только начали обслуживаться в банке, овердрафт оформить навряд ли получится. Нужна некоторая история отношений. Банк анализирует движение средств на вашем счете, для оценки рисков потребуется некоторое время. Обычно полгода, но иногда хватает и трех-четырех месяцев. Это следует уточнять в каждом конкретном случае.

Если ваш банк особо дружественный, то он может подключить овердрафт, даже если вы едва-едва стали его клиентом. Единственное, что от вас потребуется — это выписка со счета банка, скоторым вы работали до перехода в новый банк.

Именно такие условия предлагает ПСБ банк в рамках предложения «СуперОвердрафт». Лимит для компаний и ИП предоставляется сразу после открытия счета и может достигать до 70% от среднемесячного оборота (данные берутся из выписки по счету в другом банке). При этом клиент сам может выбрать размер лимита на текущий месяц — стандартные 50% или повышенный лимит 60 или70%, например, при необходимости сделать крупную закупку товара при наличии скидок у поставщика.

А в чем же еще отличия овердрафта от кредита?

Срок предоставления займа. Для овердрафта обнуление (то есть погашение всей задолженности перед банком) обычно требуется совершать раз в месяц или квартал, либо банки устанавливают ограниченный срок для каждого транша. В случае с кредитом горизонт отношений весьма шире. Срок кредитования может составлять до 3 лет, а в отдельных случаях и более длительные сроки (от5до 10 лет).

Для овердрафта обнуление (то есть погашение всей задолженности перед банком) обычно требуется совершать раз в месяц или квартал, либо банки устанавливают ограниченный срок для каждого транша. В случае с кредитом горизонт отношений весьма шире. Срок кредитования может составлять до 3 лет, а в отдельных случаях и более длительные сроки (от5до 10 лет).

Условия, предлагаемые ПСБ банк по «СуперОвердрафту», можно считать уникальными. В рамках договора, заключаемого на 5 лет, нет ограничений про сроку отдельных траншей. Равно как и требований периодического обнуления.

Процентная ставка. Для овердрафта ставка чаще всего бывает выше, чем по кредиту, поскольку по кредиту бизнесможет рассчитывать и на льготную ставку, благодаря программам поддержки МСП. Но бывают и исключения: на текущий момент ставка по «СуперОвердрафту» ниже, чем по большинству кредитных продуктов.

Скорость получения. Современные технологии скоринга позволяютпринимать решение о выдаче кредита для бизнеса очень быстро. И столь же быстро получить деньги. Однако в случае с овердрафтом, процесс одобрения и применения этого финансового инструмента также имеет преимущества и по срокам, и по количеству требуемых документов.

И возврат происходит также быстро, ведь поступающие на счет средства, в первую очередь, идут на погашение овердрафта.

Залог или поручители. Достаточно часто при выдаче кредита банки для снижения рисков требуют наличие залога или поручителей. В случае с овердрафтом банк потребует только поручительство.

Очевидные плюсы овердрафта

Один из плюсов — это отсутствие бумажной волокиты. Банк видит все движения по вашему счету, поэтому запросит лишь базовый пакет документов. В случае с кредитом количество запрошенных документов зависит от «аппетитов» и внутренних регламентов кредитной организации, но всегда больше, чем в случае с овердрафтом.

И несомненный плюс овердрафта: можно экономить на процентных расходах. Если вы получаете единовременный кредит, то банк сразу же начинает начислять проценты на всю сумму, независимо от того, потратили ли вы уже все деньги, или часть кредита еще лежит у вас на расчетном счете.

Проценты же за пользование овердрафтом начинают начисляться только тогда, когда у вас на счете закончились собственные средства и вы совершили платежи за счет средств овердрафта. Получается, что вы заплатите только за потраченную часть, а не весь лимит овердрафта и при разумном использовании на длинной дистанции сумма ваших расходов будет меньше, чем в случае с кредитом.

А может, лучше кредит?

Будет ли ответ на этот вопрос положительным или отрицательным, зависит от цели и задачи получения заемных средств.

Если вам нужна крупная сумма и надолго (вы все-таки решились построить заводик), то, конечно, выбор в пользу кредита.

А вот если вам нужны средства для перестраховки: выплатить гонорары; закупить товар или сырье, чтобы производство не остановилось; избежать кассового разрыва в случае, когда покупатели платят с небольшой отсрочкой — тут, конечно, пригодится овердрафт.

Резюме: овердрафт идеально подойдет, если вам нужна подушка безопасности, которой можно воспользоваться в любой момент.

Узнайте подробнее, как быстро подключить «СуперОвердрафт» на нашей странице.

Овердрафтные услуги | Традиционный банк

Услуги овердрафта | Традиционный банк

×

Вы были перенаправлены с мошеннического веб-сайта, не связанного с Traditional Bank. Традиционный банк никогда не будет запрашивать личные данные для входа в систему через электронную почту / текстовый запрос. Пожалуйста, немедленно свяжитесь с традиционным банком по телефону 800-498-0414.

Перейти к основному содержанию

Щелкните здесь, чтобы ознакомиться с описанием наших услуг овердрафта.

Привилегия овердрафта — Многие личные текущие счета имеют право на стандартную привилегию овердрафта для чеков, регулярных платежей по дебетовым картам и платежей по счетам. Эта услуга позволяет рассматривать все ваши транзакции для оплаты при отсутствии достаточных средств, за исключением одноразовых транзакций через банкомат и дебетовую карту.

Покрытие овердрафта для дебетовой карты — Дополнительное покрытие доступно для клиентов, которые в настоящее время имеют на своем счете Привилегию овердрафта .Это покрытие позволяет осуществлять дебетование через банкоматы и операции по дебетовым картам, даже если на счете недостаточно средств. Выбирая покрытие овердрафта для дебетовой карты, клиенты избегают смущения, связанного с отказом в снятии средств в банкоматах или покупках с дебетовой карты для таких вещей, как продукты, бензин или аварийный ремонт, когда на их счете недостаточно средств.

Щелкните здесь, чтобы узнать больше об однократном покрытии овердрафта по дебетовой карте. После того, как вы ознакомитесь с раскрытием, просто позвоните по телефону 1-800-498-0414 или заполните форму согласия на подписку, а затем верните ее в местное отделение традиционного банка.

Связь со счетом … привяжите ваш текущий счет (счета) к другому депозитному счету в традиционном банке (сберегательный или текущий) или к кредитной линии (Home Equity), которая будет использоваться для покрытия овердрафта. Позвоните в ближайший филиал, чтобы узнать больше о привязке ваших учетных записей.

Будьте в курсе … зарегистрируйтесь в Online Banking , чтобы просматривать счета в режиме реального времени, исследовать историю счетов, оплачивать счета, устанавливать напоминания, переводить средства и многое другое.

- Text Banking — проверить остатки и историю счетов с помощью текстовой команды.

- Mobile Banking — мгновенное подключение к вашим счетам в любое время и в любом месте с помощью приложения Traditional Bank на вашем мобильном устройстве.

- Оповещения об учетной записи — настроить оповещения об учетной записи, которые будут отправляться вам по электронной почте или на мобильное устройство, чтобы быть в курсе активности учетной записи.

Войти в онлайн-банкинг или Зарегистрируйтесь сегодня!

Часто задаваемые вопросы

- Что такое овердрафт?

Овердрафт возникает при снятии денег или транзакциях (чеки, покупки по дебетовой карте, электронный перевод средств и т. Д.)) оплачиваются с текущего счета, а доступный баланс становится меньше нуля.

- Сколько стоит покрытие овердрафта для дебетовой карты?

Плата за подписку на эту услугу не взимается

- Если на вашем счету овердрафт, будет применяться стандартная комиссия за овердрафт в размере 32 долларов США за товар.

- Отличается ли покрытие овердрафта для дебетовой карты от привязки к счету?

Да, они разные. Обе услуги являются необязательными, и вы можете подписаться на одну или обе в зависимости от того, как вы хотите распоряжаться своими деньгами.Вам не обязательно иметь одно, чтобы иметь другое. Вам необходимо иметь право на овердрафт, чтобы подписаться на покрытие овердрафта для дебетовой карты.

со ссылкой на аккаунт :

- Ваши подходящие счета (текущие, сберегательные или кредитная линия) связаны с вашим текущим счетом.

- Если на вашем текущем счете недостаточно денег, свободные средства на связанных счетах будут использоваться для утверждения и оплаты любых ваших транзакций.

с покрытием овердрафта для дебетовой карты :

- Ваши транзакции через банкомат или повседневную дебетовую карту могут быть одобрены — по нашему усмотрению — если у вас недостаточно денег на текущем счете или счетах, связанных для перевода овердрафта. Это дополнительная услуга, которая может быть полезна, если у вас нет альтернативной формы оплаты, такой как кредитная карта или наличные.

- Что делать, если у меня несколько личных текущих счетов?

Выбранное вами покрытие овердрафта применяется к индивидуальному счету. Если вы решите использовать несколько учетных записей, вам нужно будет выбрать каждую учетную запись, которая применяется. Позвоните или посетите ближайший к вам традиционный банк, и мы будем рады вам помочь.

- Влияет ли покрытие овердрафта для дебетовой карты на мои автоматические или повторяющиеся платежи по дебетовой карте?

№Услуга не влияет на повторяющиеся транзакции с дебетовой картой, если вы предварительно разрешили продавцу оплачивать ваш ежемесячный счет за коммунальные услуги или другие счета с помощью вашей дебетовой карты. Операции с дебетовой картой, для которых настроена автоматическая оплата, по нашему усмотрению может и впредь разрешаться, даже если вы не добавите покрытие овердрафта для дебетовой карты. В случае овердрафта будут применяться наши стандартные правила овердрафта и комиссия в размере 32 долларов за товар.

- Влияет ли покрытие овердрафта для дебетовой карты на мои чеки?

№Услуга распространяется только на операции с банкоматами и повседневные операции с дебетовыми картами и не распространяется на оплату или обработку чеков. Чеки могут быть оплачены в виде овердрафта или возвращены по нашему усмотрению, даже если вы не добавляете покрытие овердрафта для дебетовой карты. Применяются наши стандартные правила овердрафта и комиссия в размере 32 долларов за товар.

- Будут ли подтверждены транзакции по традиционной банковской гарантии с покрытием овердрафта для дебетовой карты?

Нет. Оплата операций по овердрафту остается на усмотрение традиционного банка, и мы оставляем за собой право не платить.Например, мы обычно не выплачиваем овердрафты, если у вашей учетной записи плохая репутация или если у вас были чрезмерные овердрафты.

- Какие комиссии я буду взимать, если традиционный банк оплатит мой овердрафт?

В соответствии с нашей стандартной практикой овердрафта:

- Мы будем взимать с вас комиссию в размере до 32 долларов за товар каждый раз, когда мы оплачиваем овердрафт.

- Кроме того, мы будем взимать с вас 15 долларов США за каждые 3 рабочих дня подряд, когда на вашем счету овердрафт.

- Максимальная суточная комиссия за овердрафт ограничена пятью (5) выплаченными позициями

- Комиссия за овердрафт за товар не взимается на счетах с овердрафтом 5 долларов США или меньше

- Как добавить или удалить покрытие овердрафта для дебетовой карты?

Вы можете добавить или удалить покрытие овердрафта для дебетовой карты в любое время, посетив или позвонив в ближайшее отделение традиционного банка.

Это дополнительная услуга, которая может быть полезна, если у вас нет альтернативной формы оплаты, такой как кредитная карта или наличные.

Это дополнительная услуга, которая может быть полезна, если у вас нет альтернативной формы оплаты, такой как кредитная карта или наличные.

Мы выплачиваем овердрафты по нашему усмотрению, как это определено в описании услуги по предоставлению льгот по овердрафту. Мы не гарантируем, что всегда авторизуем и оплатим все типы транзакций, которые могут привести к овердрафту.

Для загрузки файлов вы должны получить пароль от представителя традиционного банка.

Продолжать

Персональная защита от овердрафта | Колумбия Банк

1 При условии соблюдения требований к участию и утверждения кредита.Проценты будут начисляться на авансированные суммы и по процентной ставке.

указывается в кредитной линии или в соглашении о личном резервном счете. Кредитные линии и Личные резервные счета могут быть

за дополнительную плату; подробности см. в соглашении о кредитной линии или личном резервном счете.

2 Программа покрытия овердрафта является дискреционной услугой. Columbia Bank не обязан оплачивать предметы, если вы

на счете недостаточно средств (NSF), даже если предыдущие транзакции NSF были оплачены. Columbia Bank оставляет за собой право

Columbia Bank оставляет за собой право

требовать от вас немедленной оплаты овердрафта. Columbia Bank обычно не выплачивает овердрафты, если у вас плохой счет.

стоя или вы не делаете регулярные депозиты. Некоторые типы счетов не подходят для участия в Программе покрытия овердрафта.

Пожалуйста, просмотрите брошюры по счетам для получения дополнительной информации.

3 Если вы перерасходуете свой счет более чем на 10 долларов США в один рабочий день, с вас будет взиматься комиссия в размере 35 долларов США за каждый чек, при личном снятии средств или электронном предмете, который мы оплачиваем или возвращаем, и ваша учетная запись становится предметом непрерывных сборов за овердрафт, если применимо .Плата за непрерывный овердрафт в размере 5 долларов США взимается в первый рабочий день после того, как на счете будет произведено: (1) овердрафт в течение пяти рабочих дней и (2) овердрафт более чем на 10 долларов США. Комиссия будет взиматься каждый последующий рабочий день до тех пор, пока на счете не будет перерасхода средств более чем на 10 долларов США или до тех пор, пока счет не будет снят и закрыт. Сборы за овердрафт, взимаемые Банком, могут привести к начислению непрерывных сборов за овердрафт. Для личных счетов максимальная сумма комиссий за овердрафт, комиссий за возвращенный товар и постоянных комиссий за овердрафт, которые могут быть списаны со счета в течение одного рабочего дня, составляет 180 долларов США.См. Соглашение о депозитном счете и График услуг и сборов для получения полной информации. Тип (ы) счетов, которые не имеют права на Программу покрытия овердрафта, не будут оплачиваться комиссией за овердрафт, комиссией за возвращенный товар или комиссией за непрерывный овердрафт; дополнительную информацию см. В брошюрах по счетам.

4 Комиссия за овердрафт, включая комиссию за постоянный овердрафт, для овердрафта, вызванного исключительно банкоматом и / или повседневной дебетовой картой

транзакции не применяются, если вы не санкционируете покрытие для этих типов транзакций.

5 Если вы разрешили перевод овердрафта с депозитного счета и участвуете в Программе покрытия овердрафта,

средства с выбранного вами депозитного счета будут использованы в первую очередь для покрытия овердрафта. Если вы разрешили оба овердрафта

Перевод с депозитного счета И перевод овердрафта с кредитной линии или личного резервного счета, необходимо указать

порядок освещения.

См. Подробности в Соглашении о депозитном счете и услугах и тарифах.

Защита от овердрафта

Маленькая ошибка не должна оборачиваться большой проблемой.

Зарплата приходит поздно. Пришла пачка счетов. Или вы слишком заняты, чтобы сбалансировать свою чековую книжку. Суть? Вы тратите больше денег, чем есть на вашем счете. В Blackhawk Community Credit Union мы не хотим, чтобы никого смущала небольшая ошибка. Вот почему мы предлагаем несколько способов защитить вашу учетную запись и обеспечить вам душевное спокойствие.

Как работает защита от овердрафта

Рассмотрим реальный пример. У вас есть 50 долларов на вашем текущем счете.

Без защиты от овердрафта

- Вы используете дебетовую карту или выписываете чек в магазине на 55 долларов.

- Без защиты от овердрафта чек будет отправлен в магазин как «недостаточно средств».

- Мы будем взимать с вас комиссию за обработку чека, а продавец взимает с вас комиссию за выписку плохого чека.

С защитой от овердрафта

- Сначала мы проверяем, есть ли у вас деньги на сбережениях, и переводим их с комиссией за перевод 2 доллара.

- Если нет, мы покрываем 55 долларов из вашего резервного кредита Kwik Cash за 2 доллара за перевод.

- Если кредит не создан, вы платите комиссию за овердрафт в размере 30 долларов США.

- Продавец получает оплату, не зная, что на текущем счете недостаточно средств.

Если вы использовали свою дебетовую карту для совершения покупки, продавец не будет взимать с вас комиссию за возврат, потому что ваша карта сообщит продавцу, что она отклонена. С защитой от овердрафта он отправит сообщение об одобрении, даже если продавец не узнает, что счет отрицательный.

С защитой от овердрафта он отправит сообщение об одобрении, даже если продавец не узнает, что счет отрицательный.

Выберите защиту от овердрафта

Перевод из сберегательного

Если на вашем текущем счете недостаточно денег для оплаты выписанных вами чеков, мы можем обратиться к вашему сберегательному счету.

- Перечислим деньги из сбережений автоматически

- При каждом переводе может взиматься комиссия в размере 2 долларов США

- Это отличный вариант, но он требует от вас дополнительных сбережений на случай непредвиденных ситуаций.

Кредитная линия защиты от овердрафта

Кредитная линия овердрафта — это ссуда, привязанная к вашему текущему счету. Если вы перерасходуете свой счет:

- Переведем деньги с кредитной линии автоматически

- При каждом переводе может взиматься комиссия в размере 2 долларов США

- Вы платите проценты по кредиту до тех пор, пока не погасите его полностью

- Участники должны заполнить заявку на ссуду и соответствовать кредитным стандартам, чтобы соответствовать требованиям

Привилегия овердрафта ™

Overdraft Privilege ™ позволяет вам снимать сумму, превышающую остаток на счете, на короткий период (до 30 дней) для покрытия непредвиденных чрезвычайных ситуаций.

- Мы автоматически оплатим покупку или подтвердим вывод

- Плата в размере 30 долларов взимается каждый раз при его использовании

- Эта программа имеет некоторые лимиты покрытия, зависящие от типа вывода средств, который вы производите.

Автоматическое покрытие

Не каждая транзакция покрывается каждой программой защиты от овердрафта. Автоматически покрываются следующие транзакции:

- Выписанные вами чеки

- Периодические покупки с помощью дебетовой карты, например онлайн-подписка

- Предварительно авторизованное снятие средств, когда вы предоставили информацию о своем текущем счете для настройки, например, оплата в клубе здоровья или коммунальные платежи

Полное покрытие с правом овердрафта ™

Другие транзакции могут быть покрыты путем подписания соглашения о подписке. Соглашение позволяет нам помочь вам в других ситуациях, в том числе:

Соглашение позволяет нам помочь вам в других ситуациях, в том числе:

- Операции через банкомат

- Покупки по дебетовой карте у продавца

- Вы можете зарегистрироваться, позвонив нам по телефону 800.779.5555, посетив любой филиал или заполнив форму

* Привилегия овердрафта доступна для правомочных владельцев текущих счетов. Привилегия овердрафта распространяется на чеки, тратты, электронные переводы средств, операции с дебетовыми картами, снятие средств в банкоматах и другие запросы на снятие средств за плату в размере 30 долларов США каждый раз, когда вы ее используете.Овердрафт должен быть оплачен в течение 30 дней, а на текущем счете должен быть положительный баланс не менее 24 часов. Мы можем отказать в выплате овердрафта в любое время, даже если ваша учетная запись имеет хорошую репутацию и мы, возможно, выплачивали овердрафт в прошлом. О любых возвращенных товарах вы будете уведомлены по почте.

Защита от овердрафта — Банк Марин

Защита от овердрафта помогает лучше контролировать свои финансы. Подробнее:

Стандартные методы овердрафта

- Bank of Marin разрешает и оплачивает овердрафты по чекам и другим операциям, связанным с вашим текущим счетом, таким как автоматические или повторяющиеся платежи по счетам.

- Bank of Marin не авторизует и не оплачивает овердрафты для операций через банкоматы и повседневных операций с дебетовыми картами. Эти транзакции будут отклонены, если средства недоступны.

- Bank of Marin оплачивает овердрафты по нашему усмотрению, что означает, что мы не гарантируем, что мы всегда авторизуем и оплатим любой тип транзакции.

- Если Bank of Marin не разрешит и не оплатит овердрафт, ваша транзакция будет возвращена или отклонена.

- Bank of Marin взимает с комиссию за овердрафт в размере 30 долларов за каждый товар, оплаченный или возвращенный. Существует ограничение в 3 комиссии за овердрафт за товар в день, с которого вы можете взимать плату за овердрафт на вашем счете.

Существует ограничение в 3 комиссии за овердрафт за товар в день, с которого вы можете взимать плату за овердрафт на вашем счете.

Существует ограничение в 3 комиссии за овердрафт за товар в день, с которого вы можете взимать плату за овердрафт на вашем счете.Чтобы избежать проблем с овердрафтом, воспользуйтесь нашими услугами онлайн- и мобильного банкинга по телефону:

- Проверьте доступный остаток на вашем счете.

- Перевод средств между счетами в Bank of Marin.

- Настроить оповещения учетной записи, чтобы напомнить вам, когда ваша учетная запись опускается ниже установленного порогового значения баланса.

Обратитесь в местное отделение Bank of Marin сегодня, чтобы обсудить варианты защиты от овердрафта.

Решения по защите от овердрафта

Bank of Marin предлагает два решения по защите от овердрафта, которые защитят вас от незапланированных овердрафтов.

Перевод дефицитных средств

Эта услуга покрывает овердрафты на текущих счетах путем автоматического перевода имеющихся средств с подходящего депозитного счета в Bank of Marin, такого как сберегательный счет.

Ссылка на овердрафт

Bank of Marin’s Overdraft Credit Link обеспечивает автоматическую защиту от овердрафта с помощью кредитной линии, привязанной к вашему текущему счету.

При условии утверждения кредита. См. Соглашение о кредитной ссылке на овердрафт и Заявление о раскрытии информации о ставках и сборах.

Как это работает:

Если у вас недостаточно средств для покрытия дебетования вашего текущего счета, необходимые средства будут автоматически переведены на ваш счет через Overdraft Credit Link.Минимальный аванс составляет 50 долларов США до доступного предела кредита. Средства будут переведены в конце рабочего дня, если на соответствующем счете возникнет чистый дефицит.

Преимущества:

- Избегайте непреднамеренного возврата чеков или отклоненных дебетовых операций.

- Избегайте нежелательных комиссий за овердрафт.

- Просмотрите и оплатите свой основной баланс онлайн.

- Нет платы за установку; без срока погашения.

- Без ежегодной платы за обслуживание

- Без комиссии за перевод

Практика овердрафта — вопросы и ответы

Чем могут мне помочь овердрафтные решения Bank of Marin?

Если вы проводите дебетовую транзакцию, но на вашем счете недостаточно денег, защита от овердрафта покроет стоимость транзакции в пределах доступного кредитного лимита или остатка средств.Bank of Marin предлагает два варианта овердрафта: перевод дефицита средств и кредитная ссылка на овердрафт. Чтобы подписаться на любой из этих вариантов, обратитесь в местное отделение Bank of Marin.

Есть ли другие способы, которыми я могу пополнить свой счет?

Да. Платежи, произведенные чеками, и другие транзакции с использованием номера вашего текущего счета, а также регулярные и автоматические платежи по счетам могут по-прежнему превышать ваш счет. Bank of Marin может продолжать предоставлять услуги овердрафта для этих типов транзакций и взимать с вас комиссию за овердрафт до 3 в день.Bank of Marin оплачивает эти овердрафты по своему усмотрению, что означает, что мы не гарантируем, что мы всегда авторизуем и оплатим любой тип транзакции. Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет возвращена или отклонена.

В чем разница между однократными ежедневными транзакциями по дебетовой карте и повторяющимися транзакциями по дебетовой карте?

Разовые ежедневные транзакции по дебетовой карте — это разовые покупки, которые вы совершаете во время ежедневных расходов. Это может включать разовые транзакции в магазинах, в Интернете или по телефону.Регулярные транзакции по дебетовой карте — это регулярные платежи, которые вы устанавливаете с предприятиями заранее, предоставляя номер своей текущей или дебетовой карты и авторизуя их на постоянной основе. Сюда входят ежемесячные членские взносы и счета за коммунальные услуги и телефонные разговоры.

Политика овердрафта Peoples Bank

Life случается! Peoples Bank понимает, что время от времени возникают непредвиденные овердрафты — покрытие овердрафта может помочь.

Овердрафт Покрытие Опции

Выбор за вами.Рассмотрим следующие способы покрытия овердрафта:

| Сервис | Стоимость |

|---|---|

| Овердрафт Защитные сбережения 1 | 2 доллара за перевод |

| Овердрафт Привилегия | 29 $ Комиссия за овердрафт за единицу |

1 Позвоните нам по телефону (870) 234-5777, напишите нам по адресу Award @ pbmag.com, или приходите в филиал, чтобы подписаться на эту услугу.

Защита от овердрафта через нашу службу Savings Link применяется ко всем транзакциям и может помочь предотвратить овердрафты, автоматически переводя средства на ваш текущий счет с другого счета в Народном банке за определенную плату. Обратите внимание, что Savings Link не будет использоваться для авторизации транзакций по дебетовой карте.

Овердрафт Привилегия позволяет вам перерасходовать свой счет до лимита овердрафта за комиссию для оплаты транзакции.

| Транзакции Покрытые с Овердрафт Привилегия | Стандартное покрытие (никаких действий не требуется) | Расширенное Покрытие (требуется ваше согласие) * | Если , вы хотите выбрать расширенное покрытие для будущих транзакций : · позвоните нам по телефону (870) 234-5777 · в любом отделении · нажмите ЗДЕСЬ, чтобы загрузить форму согласия и отправить ее нам по адресу ATTN: Alisa Ward, P. · напишите нам по адресу [email protected] |

|---|---|---|---|

| Проверки | Х | Х | |

| ACH — Автоматический дебет | Х | Х | |

| Периодически Дебетовая Карта Платежи | Х | Х | |

| Онлайн Пункты оплаты счетов | Х | Х | |

| Переводы через Интернет-банк | Х | Х | |

| Телефон Банковское дело | Х | Х | |

| Кассир Оконные транзакции | Х | Х | |

| Банкомат Транзакции | Х * | ||

| Ежедневно Дебетовая Карта Транзакции | Х * |

О. Box 340 Magnolia, AR 71754 или

О. Box 340 Magnolia, AR 71754 или* Если вы выберете расширенное покрытие, снятие средств в банкоматах и ежедневные транзакции по дебетовым картам будут включены в транзакции, перечисленные в разделе «Стандартное покрытие».

Вы можете полностью прекратить действие Привилегии овердрафта, связавшись с нами по телефону (870) 234-5777 или отправив нам электронное письмо по адресу [email protected].

Что еще нужно знать

- Привязка вашей учетной записи к другой учетной записи может быть менее затратным вариантом, чем взимание платы за овердрафт. За один более крупный овердрафт взимается только одна комиссия, в отличие от нескольких более мелких овердрафтов. Хорошее управление счетом — лучший способ избежать овердрафта.Используйте наши услуги мобильного банкинга, интернет-банкинга, оповещения о дебетовых картах и телефонного банкинга, чтобы отслеживать свой баланс. Дополнительные ресурсы по финансовому образованию см. На сайте www.mymoney.gov.

- Комиссия за овердрафт в размере 29 долларов США — это та же сумма комиссии, которая взимается при возврате чека, как если бы несколько элементов превышали ваш счет в один и тот же день, за каждый элемент будет начислена соответствующая комиссия за овердрафт или плата за возвращенный элемент NSF в размере 29 долларов США. Все комиссии и сборы будут включены в сумму лимита привилегии овердрафта.Ваша учетная запись может быть превышена над суммой лимита Привилегии овердрафта в результате комиссии.

- Существует ограничение в 5 комиссионных за овердрафт (145 долларов США) в день, которые мы будем взимать с потребительских счетов; это ограничение не распространяется на бизнес. Мы не будем взимать комиссию за овердрафт, если на счете будет превышено 5 долларов США или меньше или если сумма товара составляет 5 долларов США или меньше.

- Начиная с 20.03.2017, мы будем публиковать в следующем порядке: 1) кредиты (от наименьшей к наибольшей сумме в долларах), 2) транзакции через банкомат и дебетовые карты (в зависимости от порядка отметки времени), 3) списание средств ACH (от наименьшего к наибольшему сумма в долларах), 4) чеки (порядковый номер чека).

- Хотя в соответствии с правилами платежной системы Народный банк может быть обязан оплачивать некоторые несанкционированные транзакции по дебетовым картам, Народный банк не авторизует транзакции по дебетовым картам или банкоматам, если нет доступных средств (включая варианты покрытия овердрафта) для покрытия транзакций и любых комиссий (сборов). ).

- Если вы предоставите нам свое согласие на ежедневную оплату овердрафта по дебетовой карте и банкоматам, это может привести к тому, что вы понесете комиссию за овердрафт за транзакции, которые в противном случае мы должны были бы оплачивать без оценки овердрафта.Тем не менее, это позволит нам авторизовать транзакции до суммы вашего лимита Привилегий по овердрафту, а также может помочь вам избежать овердрафта, превышающего ваши доступные средства, что может привести к ограничению вашей дебетовой карты.

- Peoples Bank авторизует и оплачивает транзакции, используя доступный остаток на вашем счете. Доступный баланс состоит из баланса бухгалтерской книги (собранных средств) за вычетом любых удерживаемых дебетовых карт и не включает какие-либо заблокированные депонированные средства. Peoples Bank может заблокировать депонированные средства в соответствии с нашим Соглашением о депозитном счете и раскрытием информации.Если средств на доступном балансе недостаточно для покрытия транзакции, сумма лимита привилегий овердрафта может быть использована для авторизации и оплаты транзакции.

- Имейте в виду, что сумма Привилегии овердрафта не включена в ваш баланс, предоставленный через Интернет или мобильный банкинг.

- Peoples Bank заблокирует вашу учетную запись для любой авторизованной транзакции по дебетовой карте до тех пор, пока транзакция не будет завершена (обычно в течение двух рабочих дней) или в соответствии с разрешением платежной системы.В некоторых случаях холд может превышать сумму транзакции. По окончании удержания средства будут добавлены к доступному остатку на вашем счете. Если на вашем счету овердрафт после того, как удерживаемые средства добавлены к доступному балансу и транзакция проведена на доступный баланс, может быть начислена комиссия за овердрафт.

- За исключением случаев, описанных в этом письме, Народный банк может не оплачивать предметы, если на вашем счете нет свободных средств (включая лимит привилегий овердрафта) для покрытия предметов и суммы любых комиссий.

- Мы можем ограничить использование вашей дебетовой карты, если вы получаете овердрафты, превышающие доступные средства на вашем счете, включая любую Привилегию овердрафта. Если действие вашей дебетовой карты приостановлено, вы не сможете использовать свою дебетовую карту для покупок или доступа к своей учетной записи в банкомате, а если вы используете свою дебетовую карту для регулярных платежей, например, коммунальных услуг, вы обязаны принять другие меры для ваш повторяющийся дебетовый платеж (-ы).

- Привилегия овердрафта не является кредитной линией; это дискреционная услуга овердрафта, которую можно отозвать в любое время без предварительного уведомления.

- Привилегия овердрафта может быть прекращена, если вы (r): 1) просрочили более 30 дней по любой ссуде или другому обязательству перед нами, 2) не вносили по крайней мере 300 долларов на депозиты каждые 32 дня, 3) счет становится в соответствии с каким-либо юридическим или административным постановлением или сбором, 4) находятся в состоянии банкротства, 5) не могут поддерживать вашу учетную запись в хорошем состоянии, не доведя ее до положительного баланса в течение 32 дней в течение как минимум одного рабочего дня, или 6) имеют текущий непогашенный остаток в погашении овердрафта

- и каждое Уполномоченное лицо по-прежнему будут нести ответственность, совместно и по отдельности, за все суммы овердрафта и комиссий, как описано в Соглашении о депозитном счете, и общий (отрицательный) баланс, включая все комиссии и сборы, подлежит оплате по требованию. .

Дополнительные ресурсы по финансовому образованию см. На сайте www.mymoney.gov.

Дополнительные ресурсы по финансовому образованию см. На сайте www.mymoney.gov.

Вкладчик

Если у вас есть какие-либо вопросы о защите от овердрафта или привилегии по овердрафту, позвоните нам по телефону (870) 234-5777 или посетите филиал.

Защита от овердрафта | Услуги овердрафта | Регионы

Мы понимаем, что жизнь занята. Время от времени любой может потерять счет, сколько денег доступно на его текущем счете или счете денежного рынка.

У вас есть возможность зарегистрировать свой личный текущий счет в Regions для защиты от овердрафта в регионах для большего спокойствия.

Защита от овердрафта

Для большего спокойствия свяжите свои региональные личные текущие счета или счета денежного рынка с продуктом защиты от овердрафта в регионах.

Когда вы регистрируетесь в системе защиты от овердрафта в регионах («ODP»), ваш текущий счет связан с назначенным счетом финансирования в регионах, например, с другим депозитным счетом (включая сберегательный счет или счет денежного рынка), счетом кредитной карты или линией кредит. ODP может использоваться для авторизации и / или оплаты транзакций с помощью CheckCard и банкоматов, если на вашем текущем счете недостаточно свободных средств.Защита от овердрафта в регионах может использоваться для покрытия платежных чеков, транзакций ACH и других элементов, когда оплата этих элементов приведет к превышению суммы на текущем счете. Хотя защита от овердрафта может предотвратить овердрафт, она подлежит следующему:

- Если счет финансирования является депозитным, то все доступные средства на этом счете могут быть использованы для защиты от овердрафта.

- Если финансовый счет является счетом кредитной карты, вся сумма, доступная для денежных авансов, может быть использована для защиты от овердрафта.

- Если счет финансирования представляет собой кредитную линию, вся сумма, доступная по линии, может быть использована для защиты от овердрафта.

Обычно мы переводим суммы с указанного финансового счета на текущий счет с шагом 100 долларов. Если сумма, доступная для защиты от овердрафта на счете финансирования, меньше 100 долларов США, или сумма, доступная для защиты от овердрафта на счете финансирования, меньше, чем приращение 100 долларов США, которое в противном случае было бы переведено для покрытия суммы овердрафта, мы переведем полная сумма, доступная для защиты от овердрафта, на счете пополнения на текущий счет.

Например, если один или несколько элементов превысят ваш текущий счет на 250 долларов, а сумма, доступная для защиты от овердрафта на вашем финансовом счете, составляет 300 долларов или больше, мы переведем 300 долларов с вашего финансового счета на текущий счет. Однако, если сумма, доступная для ODP на вашем счете финансирования, составляет 275 долларов США, мы переведем все 275 долларов США с вашего счета финансирования на ваш текущий счет. Комиссия за перевод в размере до 12 долларов будет взиматься с текущего счета каждый день, когда происходит перевод.

Если на текущем счете по-прежнему недостаточно доступного остатка для оплаты позиции овердрафта даже после того, как мы авансируем доступные средства со счета финансирования, мы можем вернуть товар или оплатить овердрафт. Затем мы можем взимать с текущего счета плату за оплаченный овердрафт или за возвращенный товар в размере 36 долларов за товар в дополнение к ежедневной комиссии за перевод ODP.

Чтобы иметь право на ODP, вы должны открыть или иметь соответствующий требованиям счет финансирования в регионах и зарегистрироваться в программе защиты от овердрафта.

На переводы с другого депозитного счета могут распространяться ограничения на транзакции и чрезмерная комиссия за снятие средств.Кредитные счета, которые могут служить назначенными счетами финансирования, подлежат утверждению кредита, а средства, авансированные с кредитной карты, не подлежат льготному периоду. На средства, авансированные со счета кредитной линии или кредитной карты, будут начисляться проценты по процентной ставке, указанной в соглашении для этого счета. Вы не должны предполагать, что мы будем использовать средства, доступные для ODP, для авторизации и оплаты транзакций по текущему счету, пока мы не уведомим вас в письменной форме о том, что мы обработали ваш запрос на регистрацию в ODP.

Чтобы узнать больше или зарегистрироваться, посетите региональный филиал, позвоните по телефону 1-800-REGIONS или войдите в систему онлайн-банкинга регионов.

Вам нужна защита от овердрафта?

Вы хотите чувствовать себя защищенным. Вот почему вы покупаете медицинскую страховку или устанавливаете систему безопасности в своем доме. Это имеет смысл. И где лучше иметь защиту, чем вокруг ваших денег, верно? Эх, не так быстро. Когда дело доходит до вашего текущего счета, большинство банков намерены протолкнуть защиту от овердрафта. (На самом деле, некоторые банки будут делать вид, что без него невозможно обойтись.) Но вам не нужна защита от овердрафта. Итак, давайте разберемся, что это такое, почему вам это не нужно и что вам следует делать вместо этого.

Что такое комиссия за овердрафт?

С вас взимается комиссия за овердрафт, когда остаток на текущем счете становится ниже нуля. По сути, ваш банк или кредитный союз дает вам финансовую пощечину, когда вы тратите деньги, которых у вас нет.

Скажем, у Тома на текущем счете 50 долларов. Он тратит 30 долларов в продуктовом магазине, а на балансе остается 20 долларов.На следующий день его счет за электричество в 40 долларов автоматически снимается с его текущего счета. Когда эта транзакция проходит, он попадает в дыру — 20 долларов.

Бюджет лучше с Ramsey +. Начните БЕСПЛАТНУЮ пробную версию сегодня.

Если вы когда-либо превышали средства на своем банковском счете, тогда вы знаете, что будет дальше. Ага, банк Тома взимает с него комиссию за овердрафт в размере 30 долларов. Теперь у него 50 долларов в минусе!

Перерасход средств на вашем текущем счете. Это как если бы тебя пнули, когда ты уже упал.Но если это случилось с вами, знайте, что вы не одиноки. Банки купаются в собираемых ими сборах за овердрафт. В последние годы крупные банки, мелкие общественные банки и даже кредитные союзы собрали более 34 миллиардов долларов в виде комиссии за овердрафт. 1 И что еще хуже, люди, которые больше всего страдают от этих сборов, — это те, кто меньше всего может себе их позволить. Только 9% владельцев счетов оплачивают почти 84% комиссии за овердрафт. 2

В зависимости от банка комиссия за овердрафт может составлять от 20 до 40 долларов США.Некоторые банки могут взимать комиссию за каждый день, когда ваш счет остается ниже нуля, в то время как другие взимают комиссию за транзакцию. Допустим, вы пять раз за один день перерасходовали средства на своем счете. Что ж, когда эти транзакции проходят, ваш банк может взимать с вас комиссию за каждую из этих пяти транзакций, что может стоить вам 200 долларов! Это просто позорно!

Что такое защита от овердрафта?

Банки — не пустышки. «Комиссия за овердрафт» звучит ужасно. Любой клиент банка услышит это и поймет, что это плохие новости.Но «защита от овердрафта» кажется почти полезной. И, конечно же, банки делают ставку на то, что вы думаете, что они защищают вас.

Защита от овердрафта — это «услуга», которую банки предлагают для защиты вас, когда вы перерасходуете свой текущий счет. Думайте об этом как о сверхкороткой ссуде с процентной ставкой от 1000% и более.

Защита от овердрафта — это такая же афера, как и плата за овердрафт. Если банки никогда не позволяли вам тратить деньги, которых у вас нет (например, отклонение транзакций в кассе или банкомате), им не нужно будет взимать комиссию за овердрафт.И если бы они не взимали комиссию за овердрафт, тогда не было бы необходимости в защите от овердрафта.

По закону банки не могут автоматически предоставить вам защиту от овердрафта. Но банки настолько ловкие, что более половины людей с защитой от овердрафта не помнят, чтобы в них регистрировались. И 75% людей говорят, что они предпочли бы, чтобы их банк отклонил транзакцию, чем чтобы она прошла и с них сняли комиссию позже. 3

Рассмотрим наиболее распространенные виды защиты от овердрафта.

Виды защиты от овердрафта

Существует три основных типа защиты от овердрафта. (И помните, ваш банк не может подписать вас на защиту от овердрафта без вашего разрешения. Так что не делайте этого!)

1. Согласитесь на комиссию за овердрафт.

Это основная форма защиты от овердрафта. Вы соглашаетесь платить комиссию, обычно от 20 до 40 долларов, если ваш баланс опустится ниже нуля. Опять же, вы можете в конечном итоге заплатить несколько комиссий в зависимости от правил вашего банка в отношении отрицательного остатка на счете.

2. Подключите текущий счет к сберегательному счету.

Соединение вашего текущего и сберегательного счетов — неплохая вещь. Это делает перевод средств очень простым. Но когда дело доходит до их подключения для защиты от овердрафта, просто откажитесь.

Вот как это работает. Во-первых, ваш банк подключит ваш текущий счет к вашему сберегательному счету. Затем, если вы переоцените свой текущий счет, ваш банк автоматически переведет деньги из ваших сбережений в ваш чек, чтобы компенсировать разницу в перерасходе.

Вы, вероятно, не удивитесь, узнав, что большинство банков взимают комиссию за эту «услугу». Правильно, ожидайте комиссию в размере 10–15 долларов только для вашего банка за перевод ваших денег с одного счета на другой. И вот еще кое-что, на что рассчитывают банки: если у кого-то недостаточно денег на текущем счете, велики шансы, что у него также не будет резервных средств в виде сбережений. Ча-цзин — теперь они могут просто продолжить работу с первоначальной комиссией за овердрафт.

3. Подключите текущий счет к другой кредитной линии.

Если вы все еще пользуетесь кредитными картами, банки с радостью подключат ваш текущий счет к кредитной линии. Еще лучше, если это будет одна из их кредитных карт! (Но, честно говоря, если вы все еще пользуетесь кредитными картами, пора достать ножницы и порезать этих лохов раз и навсегда!) Когда вы переоцениваете свой текущий счет, сумма, которую вы потратили, прибавляется к вашему кредиту. баланс карты. Итак, теперь ваш банк не только разрешил вам тратить деньги, которых у вас нет, но и поместил их на счет, который будет взимать с вас проценты.Это , а не — услуга, которую вы хотите!

Суть в следующем: вам нужно избежать выбора из любых из этих вариантов. Если вы снова и снова переоцениваете свой счет, вам нужно взглянуть на свою практику составления бюджета. Бюджет — это план для ваших денег, и он необходим, если вы собираетесь выиграть с помощью денег. Чем больше вы это делаете, тем лучше у вас получается. И тогда вы можете навсегда избавиться от комиссии за овердрафт.

Альтернатива защиты от овердрафта

Вот и хорошие новости.