Как открыть овердрафт Сбербанка для физических лиц? Овердрафт для физических лиц

Что такое овердрафт для физических лиц и его особенности 🚩 Банки

kkpЭксперт + Банковское дело + Дизайнер

2177

65 подписчиков

СпроситьОвердрафт - это хорошая замена потребительскому кредиту.

Статьи по теме:

Овердрафт - это краткосрочный займ по дебетовой карте, лимит по овердрафту устанавливается из платежеспособности и надежности клиента.

Подать заявку на оформление овердрафта могут все физические лица, у которых есть дебетовая пластиковая карта банка кредитора. Или одновременно можно подать заявку на выпуск дебетовой карты и установление лимита овердрафта по карте. Для оформления необходимо соблюдение некоторых пунктов:

- заполненное заявление-анкета;

- предоставление паспорта;

- наличие постоянной регистрации в регионе оформления;

- непрерывный трудовой стаж не менее 1 года;

- отсутствие просрочек по предыдущим кредитам.

Особенности:

- Овердрафт оформляется не более чем на 1 год, затем его можно переоформить или закрыть совсем.

- Обязательна взаимопривязка с дебетовой картой.

- Процентная ставка меньше или равна потребительским кредитам.

- Отсутствует комиссия за снятие наличных денежных средств.

- Проценты начисляются только тогда, когда клиент воспользовался лимитом овердрафта.

- Проценты за пользование услугой начисляются ежедневно. Списание процентов и восстановление лимита происходит сразу при поступлении собственных средств на счет карты.

- Денежные средства необходимо вносить на счет карты один раз в месяц.

Существует два вида овердрафта: разрешенный - это тот лимит, в пределах которого можно пользоваться денежными средствами, и неразрешенный - это превышение установленного лимита. Эту разницу необходимо погашать в течение 2 дней, иначе могут возникнуть штрафные санкции.

Видео по теме

Совет полезен?

Распечатать

Что такое овердрафт для физических лиц и его особенности

Похожие советы

www.kakprosto.ru

Овердрафт для физических лиц — investim.info

Раньше дополнительным функционалом при оформлении банковских продуктов выступал овердрафт от Сбербанка — кредит с коротким сроком погашения. К настоящему моменту услуга давно устарела, однако находит своих пользователей. Рассмотрим условия ее работы подробнее.

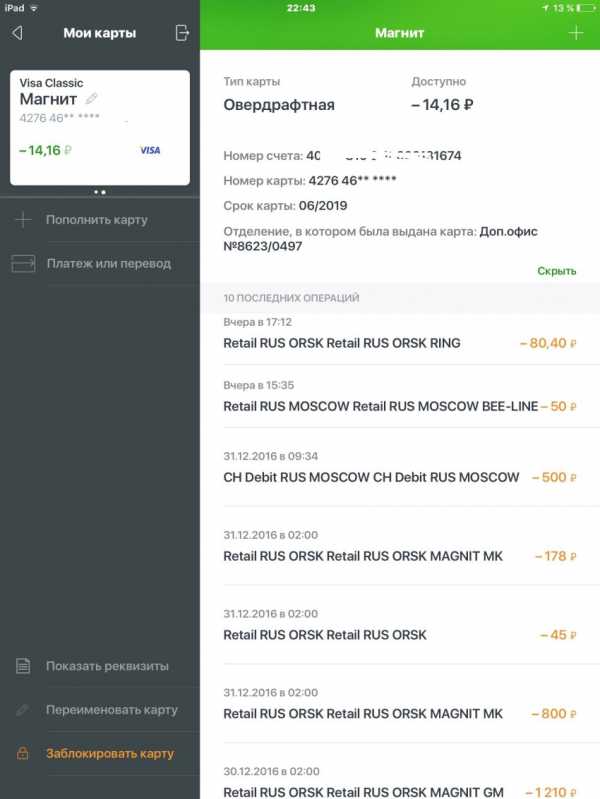

Число вопросов, связанное с овердрафтом по дебетовым картам Сбербанка резко возросло после массового технического сбоя в системе в сентябре текущего года. У многих физических лиц в мобильном приложении и дистанционном банке по дебетовым и зарплатным картам стал отражаться статус овердрафтная. Разберемся, как обстоят дела с этой услугой в Сбербанке.

Можно ли подключить к дебетовой или зарплатной карте

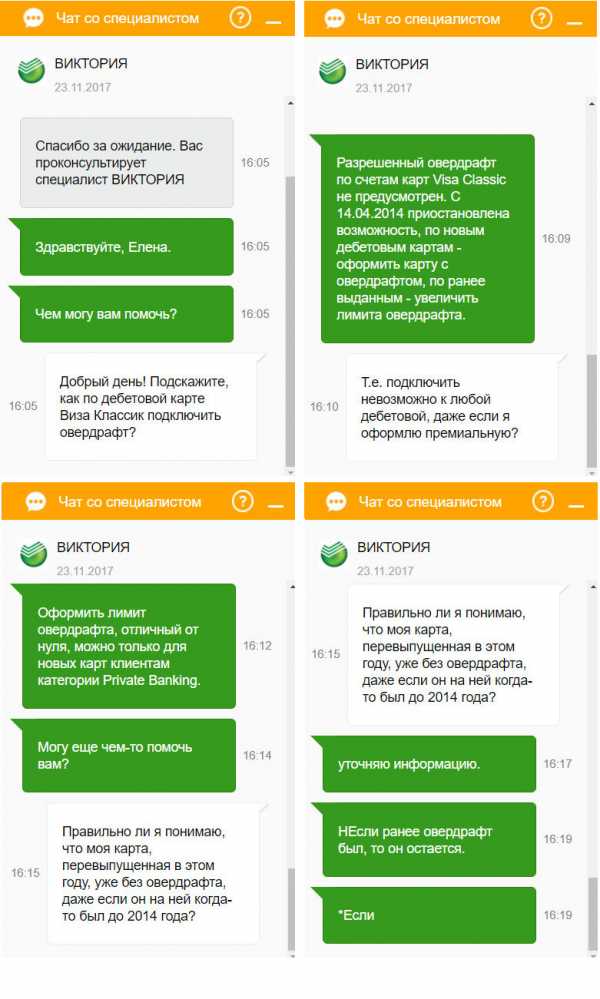

Обратите внимание, по правилам Сбербанка к любым расчетным, социальным, зарплатным картам, начиная с 4 апреля 2022 года овердрафт не подключается.

Это правило не распространяется на клиентов Private Banking (Виза Голд от Сбербанка в эту категорию не входит) и на те карты, к которым овердрафт подключили ранее. Такие карты, даже если они перевыпускались после 2022 года, сохраняют его действие. Единственным ограничением для них выступает отсутствие возможности увеличить лимит.

Обратите внимание, в настоящее время физическим лицам подключить овердрафт к дебетовым картам невозможно

Обратите внимание, в настоящее время физическим лицам подключить овердрафт к дебетовым картам невозможноПроцентная ставка и лимит списания

Для тех физических лиц, у кого условия пользования овердрафтом сохранились, процентная ставка может разниться и указана она в договоре обслуживания. В целом, она зависит от валюты счета. Никаких онлайн операций с ней проводить невозможно.

Списание платы за овердрафт в СбербанкеДебетовая карта

Списание платы за овердрафт в СбербанкеДебетовая карта

Если карта рублевая, то за пользование банковскими средствами уплачивают 18% годовых. Что касается счетов с долларами и евро на балансе, то изымается 16% годовых. Если лимит превышен, то ставки возрастают в два раза, то есть, до 36% и 33%.

Начисляют проценты на сумму, которая задействована сверх покрытия лимита. Увеличенная процентная ставка актуальна, если платежи за использование заемных средств внесены несвоевременно.

Условием предоставления овердрафта является формирование лимита на снятие денег с дебетовой карты. Для физических лиц сумма находится в пределах от 1 тысячи рублей до 30 тысяч рублей.

Обратите внимание, по условиям Сбербанка погашается задолженность при использовании всех средств, которые поступают на счет физического лица.

К такому виду получения денег часто прибегают юридические лица, в том момент, когда расчетный счет пуст и нет возможности оплатить обязательства. Сбербанк дает возможность оформить специальный вид кредита — овердрафт, если требуется постоянное движение средств.

Когда счет предпринимателя пополняется, автоматически изымается сумма для оплаты овердрафта и проценты. Чтобы подключить договор кредитования, юридическому лицу необходимо обратиться в отделение Сбербанка или воспользоваться онлайн сервисом.

Если у юридического лица хорошая репутация, он может рассчитывать на экспресс кредитование по упрощенной процедуре

Если у юридического лица хорошая репутация, он может рассчитывать на экспресс кредитование по упрощенной процедуреПакет документов

Чтобы Сбербанк подключил кредит юридическому лицу, необходимо заполнить анкету и собрать пакет документов по списку (ссылка дана ниже) и обратиться в банк. Если хотите воспользоваться более простой процедурой — оформляйте кредит через Бизнес Онлайн.

Скачать

Анкета заемщика по кредиту овердрафт.pdf

Список необходимых документов юридическое лицо.doc

Требование к заемщикам

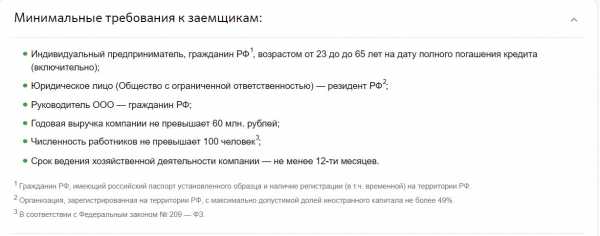

Со стороны Сбербанка выдвинуты четкие требования к юридическому лицу, которое хочет стать заемщиком по системе овердрафта. В частности, необходимо:

Обратите внимание на минимальные требования к юридическим лицам, желающим получить кредитный овердрафт

Обратите внимание на минимальные требования к юридическим лицам, желающим получить кредитный овердрафтЕсли ваша компания соответствует требованиям, можно смело приступать к оформлению кредита.

Иногда случается списание процентов за пользование техническим овердрафтом без ведома клиента. Как же получается, что возникает такая ситуация и можно ли его отключить? Рассмотрим типичные варианты.

Карта используется за рубежом

Все дебетовые, зарплатные, кредитные карты разрешено применять за границей. Деньги могут храниться в рублях, однако, в процессе оплаты за границей или при снятии наличных, происходит конвертация в местную валюту. Предложение удобное, так как отпадает необходимость поиска обменника.

Но курс валюты нестабилен, из-за этого есть место техническому овердрафту. То есть, если человек оплачивает покупку или снимание всю сумму с дебетовой карты, деньги автоматически конвертируются, Сбербанк их переводит. Если вдруг возникла разница между имеющейся и необходимой суммой средств, эта разница спишется как технический овердрафт.

Поэтому, всегда оставьте немного на остатке, не нужно снимать все в другой стране, чтобы избежать технического овердрафта.

Комиссия в случае нулевого остатка

Для разных банковских проектов предусмотрены разные размеры комиссии, которые изымаются с карты автоматически. Если по счету наблюдается нулевой остаток, комиссия будет списана с технического овердрафта.

Поэтому, если вы знаете, что ежемесячно изымается комиссия с карты, деньги следует или класть своевременно, или оставлять задаток, тогда технический овердрафт не будет подключен.

Сбербанк перестал подключать клиентов к овердарфту в связи с широким распространением кредитных карт, которые выступают отличной заменой устаревшей услугеКак отключить функцию онлайн

Некоторые физические лица скептически, с недоверием относятся к продукту, и желают ее отключить, даже если она подключена в автоматическом порядке. Связано это с той причиной, что нет желания использовать чужие деньги.

Отключить овердрафт Сбербанк невозможно (особенно онлайн). Если банк перевел дебетовую карту – услуга подключена, списание будет происходить. Вы можете только написать заявление на формирование нулевого лимита, который не смогут увеличить без вашего письменного заявления и согласия на операцию. Тогда списания средств не должно происходить, а вопрос как отключить будет закрыт.

Отличным вариантом пользоваться заемными средствами и не платить проценты, как при овердрафте, будет кредитная карта Сбербанка с периодом 50 дней без процентов.

Правда ли Сбербанк перевел карты на овердрафт?

Заключение

Как мы выяснили, в настоящее время подключить овердрафт к дебетовой карте Сбербанка, в том числе, зарплатной — невозможно. Клиентам рекомендуется использовать кредитные карты — как более современную, удобную и экономную замену. Для юридических лиц овердрафт подключается в рамках кредитования. Физическим лицам, у которых эта функция действует до сих пор, отключить ее невозможно, но подстраховаться реально, написав заявление на снижение лимита до нуля — в этом случае он не будет срабатывать.

Поделитесь с друзьями в соц.сетях

Google+

Telegram

Vkontakte

Похожие статьи

investim.info

Овердрафт в Сбербанке - что это, как отключить для физических и юридических лиц

Банковские карты набирают всё большую популярность, большая часть населения получают на них зарплаты, пенсии или стипендии. Многие владеют кредитными продуктами. Но не все знают, что кроме кредитных и дебетных карт существуют ещё и овердрафтные. Не так давно в мобильном приложении интернет-банкинга все дебетные карты сменили свой статус. В связи с этим возникло немало вопросов: овердрафт, что это в Сбербанке, на каких условиях предоставляется и как отключить его в 2022 году.

Что такое овердрафт в Сбербанке

Многие хотят знать, что такое овердрафт в Сбербанке? Если объяснить простыми словами, то овердрафт – это перерасход. То есть клиенту предоставляется некоторая сумма, которая может быть использована им сверх остатка на дебетовой карте. То есть это своего рода кредит, который доступен клиенту в любой момент, но не требующий специального обращения в банк.

Услуга подключается к карте в момент оформления и подписания договора, но может быть активирована позже при личном обращении клиента. Чаще всего опция доступна на зарплатных картах, так как одобрение кредитной линии предусматривает регулярные поступления на счёт.

Сегодня различают два вида овердрафта:

- Разрешённый – это когда клиенту предоставляется предодобренные сумма. Обычно она рассчитывается исходя из оборота средств на карте и может составлять от 50 % до 150 % от ежемесячного дохода для физических лиц.

- Технический – возникновение перерасхода, связанное с автоматическим предоставлением средств для проведения транзакции, если изначально их не хватало. Также такая ситуация возможна при переводе денег на карту из других источников, когда на балансе карты средства отображаются, а фактически на счёт ещё не поступили, но пользователь уже тратит средства по назначению.

Разрешённый овердрафт подтверждается отдельно заключённым договором, особенности возникновения технической задолженности прописываются в договоре обслуживания карты. В любом случае пользователь должен погасить задолженность иначе на неё будут насчитаны проценты, а также может добавиться штраф или пеня за просрочку.

Основное отличие овердрафта от привычного кредита в том, что выплата долга выполняется единоразово. Если на карту имеющую задолженность поступают средства, то они сразу списываются в счёт погашения задолженности, а на балансе остаётся излишек.

Если у клиента возникает вопрос, что за плату за овердрафт Сбербанк списал с его карты при поступлении платежа, то речь идёт именно о техническом кредитовании. В этом случае спорить с банком не имеет смысла, так как все условия прописаны в договоре, который при оформлении дебетной карты редко кто читает. Необходимо просто оплатить задолженности и не допускать в дальнейшем перерасхода.

Как отключить овердрафт Сбербанк

Помимо вопроса, что такое овердрафт в Сбербанке, многим интересно как его отключить. Часто такая услуга подключается на зарплатные карты автоматически, и клиент часто не осознаёт, что это такое. Тем не менее договор подписан и заёмные средства доступны.

Часто использование долговой «подушки безопасности» входит в привычку, и клиент может оказаться в неприятной ситуации, кода деньги нужно вернуть, а фактически их не хватает для погашения задолженности. Стоит отметить, что по условиям предоставления заёмных средств в случае перерасхода клиент обязан вернуть деньги в оговоренный период, обычно беспроцентный срок составляет не более 50-60 дней.

Если средства не вернуться банку, то будут начислены проценты за весь период пользования деньгами, а это немалая сумма, так как ставка очень велика в сравнении с обычными потребительскими кредитами. Плата за использование банковских денег составляет от 16 % до 30-36 % годовых.

По условиям кредитора договор на предоставление овердрафта заключается на 1 год, по истечении этого периода клиент обязан погасить имеющуюся задолженность и при желании и в дальнейшем пользоваться заёмными средствами – перезаключить договор.

Фактически самостоятельно отключить услугу не получится, клиентам, не желающим пользоваться средствами придётся либо не допускать перерасхода до того момента как истечёт действие договора, либо написать заявление в отделении банка и расторгнуть предыдущую сделку.

Лучше отказаться от предоставления услуги ещё в момент оформления карты, то есть установить доступный лимит в размере 0 рублей, в этом случае есть вероятность возникновения только технического овердрафта.

Овердрафт Сбербанк для физических лиц

Что значит овердрафт разобрались, теперь рассмотрим условия, на которых Сбербанк предоставляет эту услугу своим клиентам. Возможность, предоставляемая финансовым учреждением полезна и выгодна, но важно увлекаться и пользоваться ей с умом.

Сбербанк даёт возможность своим клиентам уйти в «минус» на сумму не более 30 тысяч рублей. При оформлении овердрафта каждый отдельный клиент рассматривается индивидуально и банк устанавливает собственный лимит исходя из платёжеспособности заёмщика. Для оформления нужен пакет документов, аналогичный кредитному. То есть пользователь должен предоставить паспорт, копию трудовой и справку о доходах по форме 2НДФЛ или банковской.

Сегодня процент за овердрафт без нарушения сроков возврата составляет 16-18 % годовых. При этом в случае нарушения сроков процентная ставка возрастает в два раза.

Выплата долга производится в полном объёме в оговорённый период. Овердрафт представляет собой краткосрочный кредит, срок которого редко превышает два месяца. В случае если у клиента возникли затруднения, а непогашенный долг остался, можно обратиться в отделение банка и заключить договор о погашении задолженности частями.

Если услуга подключена к карте, и клиент имеет разрешённый овердрафт, то чтобы начать им пользоваться нет необходимости обращаться в банк или предпринимать иные действия. Достаточно просто продолжить покупки или снять деньги в банкомате.

Процент за пользование заёмными средствами начисляется ежедневно на фактически использованную сумму. Стоимость каждого транша зависит от того насколько скоро заёмщик погасит долг.

Разумный подход и своевременные выплаты могут сделать из такого непривычного и непонятного овердрафта отличный финансовый инструмент. Банк даёт возможность одалживать небольшую сумму да зарплаты и тут же возвращать её при первом поступлении средств на счёт. Но если дисциплина и финансовая грамотность для вас чужды, то лучше установить отметку доступного лимита на нулевой позиции.

sbank.online

Овердрафт для физических лиц — Кредит Онлайн

Понятие овердрафта

Потребительские кредиты могут выдаваться клиентам по разным кредитным программам. Одним из вариантов, набирающих все большую популярность, является оведрафт для физических лиц. Что представляет собой этот финансовый продукт? Разберемся в данной статье.

Само слово «овердрафт» переводится как «превышение». Этот кредит представляет собой займ, предоставляемый банком физическому лицу для пополнения банковского счета. Овердрафт относится к возобновляемым кредитам, и в этом он очень схож с другими кредитными программами, например, кредитной картой. Простыми словами, банк предоставляет собственные средства для пользования на вашем счете. Механизм использования средств заключается в превышении допустимого лимита на счете. То есть если денежные средства на дебетовой карте закончились, вы можете и дальше пользоваться одобренным лимитом банка. Размер отрицательной суммы, доступной для свободного распоряжения и является суммой овердрафта. Как только вы вносите на счет денежные средства, в первую очередь они идут на погашение размера овердрафта, то есть закрытия «минуса» по карте. Уже после полного погашения они поступают на счет для вашего свободного использования. Для его оформления и использования вам необходимо заключить соответствующее соглашение. Размер овердрафта устанавливается в каждом случае индивидуально. Он зависит от размера заработной платы, перечисляемой на дебетовую карту, которая одновременно является и гарантом от невыплаты.

Особенности овердрафта для физических лиц

- Необходимость минимального частичного внесения ежемесячных платежей.

- Начисление процентов происходит только за размер фактической задолженности, а не за всю одобренную сумму.

- Срок оформления овердрафта обычно не превышает одного года со дня заключения договора. После его истечения вам нужно либо заново его переоформить, либо полностью закрыть.

- Привязка к действующей дебетовой карте обязательна. Без нее оформить овердрафт для физических лиц невозможно.

- Размер процентной ставки по такому виду финансового продукта обычно сопоставим или меньше процентной ставки по обычному потребительскому кредиту. Однако нужно понимать, что точный размер процентной ставки зависит от индивидуальных условий банка и будет известен после предоставления пакета документов и их рассмотрения финансовой организацией. Однако нужно понимать, что точный размер процентной ставки зависит от индивидуальных условий банка и будет известен после предоставления пакета документов и их рассмотрения финансовой организацией.

- Отсутствие комиссии за снятие наличных средств в банкоматах. В отличие от других кредитных продуктов, например, кредитных карт, это преимущество очень выгодно. Так как за снятие наличных с кредитной карты банк обычно взимает определенную комиссию.

- Начисление процентов происходит только тогда, когда вы воспользуетесь предоставленным лимитом.

Оформление овердрафта

Подать заявку на оформление овердрафта могут все желающие физические лица, которые имеют дебетовую карту соответствующего банка. Если таковой карты у вас нет, то можно заполнить анкету на ее получение.

Что нужно для оформления овердрафта –

- Заполнить заявление по форме банка, в котором вы планируете оформить овердрафт.

- Предоставить необходимый пакет документов, включающий документ, удостоверяющий личность (паспорт).

- Для одобрения овердрафта вы должны иметь постоянную регистрацию в регионе, соответствующем региону оформления.

- Определенный срок непрерывного трудового стажа (его точный период зависит от условий каждого отдельного банка).

- Положительная кредитная история. Если вы имеете большое количество непогашенных кредитов или у вас были просрочки по выплатам, то в оформлении овердрафта банк может вам отказать.

Преимущества овердрафт для физических лиц

Главным преимуществом овердрафта для физических лиц является то, что вы можете использовать одобренный лимит многократно, без необходимости каждый раз заполнять заявку. Кроме того, вы можете использовать его не полностью, а лишь в пределах необходимой вам суммы. При этом начисление процентов будет только на потраченные средства, что позволит контролировать расходы и значительно экономить.

Похожие записи:

Посмотрели: 31

kreditzaimi.ru

Овердрафт для физических лиц

В настоящее время многие люди по тем или иным причинам оказываются в ситуации, когда они нуждаются в некоторой сумме, например до зарплаты, в помощь им создан овердрафт. Овердрафт для физических лиц выдается банком, в результате этого личный счет физического лица пополняется.

Дебетовое сальдо, сформированное посредством списания средств со счета, является выданным кредитом. Однако дебетовое сальдо строго лимитируется. Когда расходуются кредитные деньги доступный лимит овердрафта становиться меньше, а при пополнении счета – восстанавливается.

Заемщик может по своему усмотрению осваивать лимит овердрафта и выбирать время пользования им, можно его использовать как угодно и многократно по мере появления необходимости. Овердрафт погашается при первой появившейся возможности.

Так заемщик может значительно сэкономить на расходах по оплате процентов за использование данного кредита. Заемщик должен погашать овердрафт не реже 1 раза в месяц, желательно полностью, хотя бы на 1 день. Начисление процентов за пользование кредитом осуществляется на сумму остаточной задолженности.

Банк предоставляет своим клиентам овердрафт для физических лиц, если они открыли в нем личный счет, который должен быть привязан к кредитной карте с овердрафтом или дебетовой банковской карте. Кредитная карта овердрафт выдается банком сотрудникам их корпоративных клиентов, которые получают заработную плату на пластиковую карту, которая привязана к личному банковскому счету.

Такая карта с овердрафтом оформляется и для вкладчиков банка. В некоторых банках можно получить кредитную карту овердрафт при открытии вклада. Это предоставляет великолепную возможность клиентам не прерывать депозит, в случае если им понадобятся срочно наличные деньги.

Воспользовавшись кратковременным овердрафтом, клиенты сохранят свои проценты по вкладу нетронутыми. Когда на личный банковский счет поступают деньги в виде заработной платы или иных средств, происходит их автоматическое списание для погашения овердрафта.

Затем можно снова воспользоваться необходимой суммой. Оформляя овердрафт для физических лиц, банк может предъявить помимо перечня необходимых документов и свои требования.

Список общих документов:

- заявка на открытие овердрафта

- анкета, заполненная по образцу в банке

- паспорт

- еще один документ по выбору, который удостоверяет личность: загранпаспорт, военный билет, водительское удостоверение и т.д.

- справка о доходах

Читайте также

novostynauki.com

Овердрафт для физических лиц Сбербанк

Понятие дебетовой и кредитной карты знакомо всем. Эти продукты плотно вошли в обиход каждого потребителя, и не в единственном экземпляре. Потребители уже многое знают о картах, но актуальные вопросы все равно остаются. Например - что значит овердрафтная карта Сбербанка?

В нашем путеводителе по банкам затронуто немало тем о продуктах Сбербанка. Тип карты «овердрафтная» - это отдельная интересная тема, достойная полноценного обзора от Mrfin.

Что означает «овердрафтная» карта Сбербанка?

Понятие «овердрафт» дословно означает «перерасход». Реализуется, как предоставление банком кредитного лимита на дебетовую карту для обеспечения возможности «уйти в минус».

Фактически, это и кредитная и дебетовая карта одновременно. Например, вам нужно сделать небольшую покупку, которая не вписывается в бюджет, но вы не хотите брать кредит или активировать кредитку. С помощью овердрафта вы сможете купить необходимое уже сейчас, а расплатиться – с ближайшей зарплаты (списание произойдет автоматически при поступлении средств на счет). Не путайте с микрозаймом! Процентная ставка по овердрафту в Сбербанке составляет всего 18% годовых.

Деньги, поступившие на счет, перекроют образовавшийся минус. Также, банк учтет при списании сумму процентов. Как правило, проценты - это очень маленькая сумма с учетом быстрого покрытия долга и короткого промежутка использования овердрафта. Например, перерасход в 5000 рублей при погашении через 2 недели обернется процентами на 20 рублей.

Понятие «овердрафт» актуально только для физических лиц. В Сбербанке овердрафт для юридических лиц носит название «кредитная линия» и облагается иными процентами.

Чем отличается дебетовая карта от овердрафтной?

Если сравнивать два понятия - дебетовая и овердрафтная карта Сбербанка, отличие будет единственным – наличие кредитного лимита на определённую сумму (от 1000 до 30000 рублей).

Как подключить овердрафт?

К зарплатной карте Сбербанка услуга овердрафт подключается в рамках действующего договора с работодателем, с согласия клиента. Овердрафт может быть предоставлен на зарплатную карту не раньше, чем через 3 месяца после трудоустройства (это стандартное требование Сбербанка к любому виду кредита).

Многие работодатели изначально выбирают карту «овердрафтная», в остальных случаях – лимит предоставляется по заявлению.

Даже если вы не являетесь зарплатным клиентом, но активно пользуетесь Визой или картой Мастеркард, вы можете написать заявление на предоставление овердрафта. Банк рассмотрит статистику ваших расходов, платежеспособность и известит о возможности получения «сверхлимита».

Огромный плюс овердрафта – отсутствие комиссий. Если по кредитке вам приходится платить годовое облуживание, то овердрафт – это бесплатная опция к дебетовой карте.

Овердрафтная карта Сбербанка - как узнать лимит?

Сумму возможного минуса определяет сам банк на основании вашей платежеспособности. В среднем, овердрафт составляет 20% от зарплаты.

Лимит овердрафта вы можете узнать из договора на карту или у специалистов банка. Его размер может составлять от 1 до 30 тысяч рублей.

Как отключить овердрафт на карте Сбербанка?

Если овердрафт оказался вам не интересен – его можно отключить также, по заявлению. Дебетовая карта без услуги уже не сможет уйти в минус, но иногда это случается и называется «несанкционированный овердрафт» или «неразрешенный». Тогда процентная ставка составит уже 40% годовых.Статьи по теме:

loanlab.ru

Овердрафт Сбербанка для физических лиц

Основным преимуществом получения овердрафта в Сбербанке для частных лиц является возможность быстрого получения денег при их нехватке, не прибегая к займу у знакомых. Условия Сбербанка наиболее выгодны среди всех предложений российской банковской системы ввиду широкой доступности услуг этого банка.

Сбербанком предусмотрены выгодные условия получения овердрафта как для субъектов предпринимательской деятельности, так и для физических лиц.

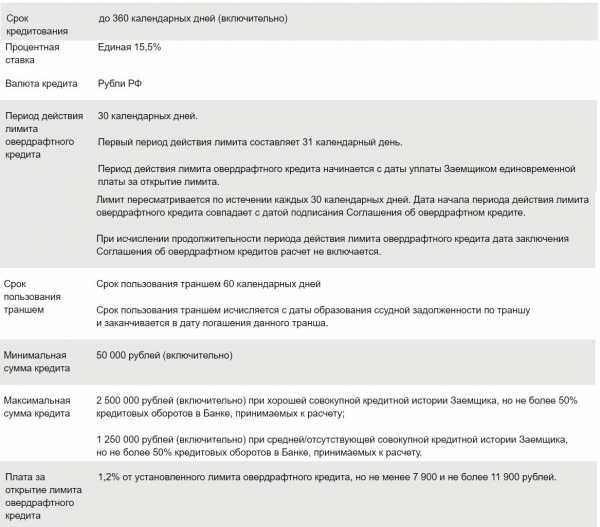

Верхняя граница возможного займа установлена на отметке 17000000 рублей под 12% годовых. Лимитом установлен уровень 40% от дохода клиента на протяжении месяца.

Верхняя граница срока представления овердрафта ограничена одним годом. В роли поручителей могут быть привлечены как частные лица, собственники действующих бизнесов, так и юридические организации — контрагенты предприятия.

Банком установлен размер комиссии за управление кредитным лимитом на уровне 1,2% от общей суммы средств, при объёме лимита от 7500 до 50000 рублей.

В случае несвоевременного закрытия задолженности по овердрафту предусмотрено удержание пени в размере 0,1% от объёма невыплаченной суммы долга в сутки, при этом предусмотрено удвоение действующей процентной ставки.

Условия предоставления овердрафта частным лицам предусматривают возможность привлечения к пользованию услугой различных клиентских карт банка.

При этом лимит овердрафта устанавливается на уровне 30000 рублей, процентная ставка будет составлять 18% годовых.

В случае превышения лимита или несвоевременного внесения очередного платежа, процент предоставляемой ссуды достигнет величины 36% годовых, также будет начислена пеня в объёме 0,1% от размера превышения невыплаченной задолженности.

Для того чтобы оформить овердрафт физическому лицу достаточно располагать карточным счётом в банке.

Обороты по этому карточному счёту и учитываются сотрудниками банка при установке конечного лимита предоставляемого овердрафта.

Оформление овердрафта предусматривает необходимость подачи заявления в соответствии с установленной формой.

При этом в определённой графе следует внести отметку в раздел о повышении лимита желаемой суммы овердрафта.

С этого момента при проведении просмотра баланса карты в удалённом доступе или при помощи АТМ можно будет видеть доступный к использованию остаток средств на счёте.

Также оформить овердрафт можно в онлайн режиме. Это можно сделать на официальном сайте банка, воспользовавшись соответствующей формой подачи заявки.

Для подключения услуги можно использовать несколько способов. Подавая заявку на выпуск любой банковской карты, клиент бака может поставить в конкретной графе величину кредитной линии, которую он возобновляет либо поставить ноль, если услугу активировать он не планирует.

При этом следует обратить внимание на тот факт, что объём средств овердрафта будет приблизительным. Конечный её объём исчисляется, отталкиваясь от величины зарплаты, которая указывается в соответствующей форме.

Лимит суммы не должен превышать 150% от общего уровня дохода. Погашение задолженности будет осуществляться, путём перевода поступающих на карту средств, будь то заработная плата, пенсия или стипендия.

Сравнительно редки случаи предоставления овердрафта по кредитным картам. Не существует острой необходимости в подобной операции, поскольку карточные средства и без того используются в целях погашения задолженности.

В том случае, если клиент не подключил услугу, оформляя платёжный инструмент, можно сделать это позднее.

Для этого следует сделать обращение в банковское отделение, имея при себе паспорт, справку о доходах за истекшее полугодие и сделать заявку на оформление инструмента платежей. Рассмотрение банком заявок осуществляется на протяжении двух дней.

Овердрафт представляет собой официально узаконенное перераспределение денежных активов, пребывающих на зарплатной либо кредитной картах клиента.

В том случае, если частным лицом была совершена оплата крупной покупки с применением кредитной карты, а новое поступление средств ожидается нескоро, можно воспользоваться услугой предоставления овердрафта.

Его отличие от кредита заключается в том, что после окончания договорного соглашения клиента с банком потребуется погашать сразу всю сумму задолженности, а не определёнными частями, как при кредитном договоре.

Несмотря на то, что ещё несколько лет назад овердрафтом могли пользоваться только юридические лица, сегодня он доступен для всех желающих.

Карта Сбербанка для оформления овердрафта не является средством получения кредитного займа.

Возможность получения средств на эту карту представляет собой своеобразную подстраховку в том случае, когда клиенту срочно нужны деньги и в короткий период времени он сможет их вернуть.

Оформление подобной карты под силу каждому клиенту банка, пребывающему в трудоспособном возрасте.

Для этого ему достаточно располагать постоянным местом работы и регистрацией в регионе обслуживания Сбербанка.

Процентные ставки по овердрафту в Сбербанке различны в зависимости от валюты, в которой предоставляется овердрафт.

Процентная ставка за пользование овердрафтом в российской национальной валюте составляет 18% годовых, для овердрафта в евро и долларах она равняется 16% годовых.

При превышении лимита происходит увеличение указанного значения соответственно до 36 и 33% годовых.

Начисление процентов происходит на сумму, истраченную сверх покрытия лимита по овердрафту.

Указанная процентная ставка актуальна также при несвоевременном внесении платежей за пользование овердрафтом.

Во избежание выплаты таких процентов следует произвести пополнение наличными деньгами баланса карточного счёта либо воспользоваться иными источниками финансирования.

Для оформления овердрафта физическому лицу надлежит представить в Сбербанк следующие документы:

- Заявление на предоставление банковской услуги.

- Паспорт с отметкой о прописке.

- Документы, подтверждающие финансовую состоятельность клиента банка.

- Ксерокопия трудовой книжки клиента.

- Паспорта поручителей по выдаче овердрафта, если таковые имеются.

- Индивидуальный налоговый код клиента банка.

Минимальная сумма лимита Сбербанка для физических лиц составляет 1000 рублей, максимальная суммы равняется 30000 рублей.

Сбербанком выдвигается следующий объём требований к частным лицам при пользовании ими овердрафтом:

- Клиент должен являться гражданином России и иметь постоянную прописку.

- Кредитная история клиента должна быть безупречной.

- Заёмщик должен иметь официальное трудоустройство.

-

Клиенту банка, оформляющему услугу овердрафта, надлежит представить в банк доказательства собственной финансовой состоятельности.

- Клиент, принявший решение подключить услугу овердрафт, должен иметь открытый счёт в Сбербанке.

Сроки предоставления овердрафта физическому лицу устанавливаются индивидуально исходя из условий каждого конкретного договорного соглашения.

В среднем, подобная банковская услуга предоставляется на срок от одного года, до трёх лет.

По принятым условиям соглашения клиента со Сбербанком погашение задолженности происходит за счёт использования всех сумм, направляемых на банковский счёт клиента.

Именно они и обеспечивают течение процесса погашения клиентской задолженности. В этом заключается коренное отличие овердрафта от прочих схем банковского кредитования.

Кроме того, предусмотрено проведение процедуры снятия процентов по ставкам, принятым в банке либо же прошедших согласование с клиентом.

Как всякая банковская услуга овердрафт наделён своими преимуществами и недостатками.

К плюсам подобной системы предоставления займа следует отнести:

- однократное оформление заказа, при условии пользования средствами в течение неограниченного временного периода при условии своевременного их возврата;

-

предоставление овердрафта не предусматривает необходимости дополнительного обращения в банк за кредитом, достаточно только располагать зарплатной картой;

- существует возможность автоматического погашения овердрафта, не следует специально выделять средства для решения вопроса;

- овердрафт имеет фиксированную процентную ставку.

К минусам овердрафта следует отнести:

- начисление пени в обязательном порядке при просрочке погашающего платежа;

- процентная ставка с течением времени может быть увеличена, при изменении условий действующего соглашения;

-

при внесении в счёт погашения суммы, отличающейся в меньшую сторону от указанной в договоре, происходит начисление штрафных санкций;

- за пользование овердрафтом банком взимается единоразовая комиссия;

- штрафные санкции начисляются банком за каждый день просрочки платежа по овердрафту;

- невозможно получить овердрафт, имея плохую кредитную историю;

-

сложно пользоваться собственным расчетным банковским счётом при условии автоматического списания средств с него в счёт погашения задолженности;

- овердрафт нельзя использовать для совершения крупных покупок, поскольку он не превышает определённого процента от среднемесячного дохода.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

creditzzz.ru