Поручитель по кредиту: ответственность в случае невыплаты. Ответственность поручителя

Ответственность поручителя по кредиту: риски, оформление договора

Поручительство по кредиту является актуальным вопросом в российской банковской структуре. С одной стороны, наличие поручителя у кредитного заемщика минимизирует финансовые риски, связанные с возможной неуплатой кредита, с другой стороны, поручитель принимает на себя обязательства по долговым выплатам, в случае нарушения заемщиком условий кредитного договора.

Важно! Поручитель не имеет прав на имущество, которое приобретает заемщик в кредит, однако, также несет в полном объеме обязательства перед кредитором (ст. 361 ГК РФ).Наличие поручителя в обязательстве по кредиту оформляется договором поручительства, ответственность поручителя наступает с момента подписания соглашения между ним и банком-кредитором. Договор поручительства может содержать два вида совместной ответственности:

- солидарная ответственность – предполагает равные обязательства поручителя и заемщика;

- субсидиарная ответственность – наступает, когда доказан факт отсутствия у заемщика возможности оплаты кредита.

В случае, если у заемщика при оформлении кредита было несколько поручителей, каждый из них будет нести полную ответственность за исполнение долговых обязательств перед банком. Если должник нарушает условия кредитного договора, банковская организация вправе предъявить к поручителю следующие требования:

- выплату суммы основного долга;

- выплату процентов по кредиту;

- выплату штрафов и пени по невыплаченным платежам;

- оплату судебных неустоек.

Банк имеет право потребовать с поручителя исполнения обязательств по невыплаченному кредиту посредством изъятия недвижимого имущества. Исключения составляют случаи приобретения поручителем единственного жилья по ипотеке.

Ответственность по кредиту: риски поручителя

Принимая на себя бремя поручительства по кредитному обязательству, поручитель приобретает:

- Финансовые риски: ведь помимо погашения основного долга по кредиту на поручителя возлагаются обязанности по уплате процентов, штрафов и пеней.

- Плохая кредитная история: наличие просрочки по кредиту отрицательно влияет на кредитную историю, как заемщика, так и поручителя.

- Ограничение возможности у поручителя оформить собственный кредит: банк тщательно отслеживает все кредитные истории и при наличии обязательств по договору поручительства делает расчет кредитного лимита с учетом имеющихся обстоятельств, то есть поручитель может не получить в банке желаемую сумму, даже если его финансовые возможности это вполне позволяют, пока не будет прекращено поручительство в связи с полным погашением кредитного займа.

- Риск потери недвижимого или движимого имущества. В случае отказа от исполнения обязательств по кредитному договору заемщиком и поручителем, в соответствии с решением суда на имущество поручителя может быть наложено взыскание в объеме, достаточном для погашения долга.

Для того, чтобы снять себя статус поручителя, необходимо получить согласие банка и заемщика. Вместе с тем, поручительство не прекращается и в связи с разводом супругов (если в момент оформления кредитного договора один из супругов являлся поручителем у другого).

Договор поручительства: права поручителя по кредиту

В соответствии со ст. 365 ГК РФ, кроме обязанностей, поручитель обладает рядом прав, направленных на защиту его законных интересов. Так, в случае исполнения поручителем всех кредитных обязательств, он приобретает права кредитора в полном объеме, то есть поручитель вправе требовать от должника выплаты всех понесенных убытков, включая выплату основного долга по кредиту, процентов за пользование денежными средствами, штрафов и пени. Кроме того, поручитель может быть освобожден от исполнения кредитных обязательств в случаях:

- отсутствия письменного согласия поручителя в условиях кредитования, измененных по усмотрению банка;

- перевода банком долга на другое лицо без письменного согласия поручителя;

- истечения срока, указанного в договоре поручительства;

- прекращения действия организации-заемщика в связи с ликвидацией;

- смерти заемщика.

Поручитель, которым были исполнены обязательства по кредиту в полном объеме, имеет право подать в суд иск на должника с требованием о возмещении понесенных расходов. В случае отсутствия у заемщика и поручителя личного имущества, официального трудоустройства и стабильного ежемесячного дохода, судебные приставы и банки не смогут востребовать оплату кредитного долга. Что касается кредитных должников, которые к тому же, выплачивают алименты на содержание ребенка, то в данном вопросе они также имеют некоторые права. Так, например, общая сумма отчислений по всем исполнительным документам не может превышать 50% зарплаты и других доходов должника. Если должник выплачивает алименты, максимальный размер выплат по исполнительным листам не может превышать 70% от общего дохода должника. Также российское законодательство предусматривает невозможность обращения взыскания на имущество должника, которые было приобретено во время совместного проживания супругов. Совместное владение имуществом должно быть подтверждено документально. В случае доказательства факта недееспособности или ограниченной дееспособности должника (заемщика и поручителя), последний освобождается от ответственности за неисполнение кредитных обязательств, а его права и интересы представляет законный представитель.

Сроки исковой давности по неуплаченным кредитам

В соответствии с Гражданским кодексом РФ, ответственность поручителя по кредитным обязательствам действует в течение срока, указанного в договоре поручительства. Однако, как показывает практика, в договоре может быть:

- не указан точный срок окончания действия соглашения - в этом случае поручительство прекращается, если в период 12 месяцев со дня наступления срока задолженности банк не обратился с иском в суд;

- не указан точный срок оплаты кредита - в этом случае поручительство прекращается, если в период 24 месяцев с момента подписания договора поручительства банк не подал в суд иск о взыскании задолженности.

Исполнительные листы по решениям суда и судебным приказам, касающимся неисполнения кредитных обязательств, могут быть предъявлены в срок до 3-х лет.

pravovedus.ru

Поручительство по кредиту: как избежать ответственности

Соглашаясь гарантировать исполнение заемщиком обязательств по кредиту, поручитель уже, причем абсолютно добровольно, берет на себя всю полноту ответственности, связанной с его участием в кредитных правоотношениях. Разумеется, ответственность поручителя может и не наступить, если заемщик надлежащим образом исполняет свои обязательства. А если нет, учитывая, что по нынешним временам это обычное явление?

К сожалению, поручитель, по сути, никак не застрахован от риска ответственности по кредиту. В таких ситуациях можно с полным правом сказать, что ответственность поручителя – полностью в его руках, а точнее, в тех действиях, которые он может предпринять, чтобы свести к минимуму возможные негативные для себя последствия. Говорить о том, чтобы полностью избежать ответственности по кредиту, не приходится, за исключением единичных случаев.

Особенности ответственности поручителя

Права, обязанности, ответственность поручителя определяются договором поручительства и, конечно, законом. По общему правилу, ответственность поручителя солидарная, то есть равная с заемщиком. Но договором может быть предусмотрена и субсидиарная ответственность, имеющая по отношению к ответственности заемщика дополнительный характер. В системе кредитования населения это практически не встречается, имея распространение обычно в рамках кредитования корпоративных клиентов. Как практически не встречаются и случаи установления договором особых условий для поручителя. Обычно все стандартно:

- Ответственность заемщика и поручителя солидарная. В случае нарушения условий кредитного договора банк вправе предъявить претензии как заемщику, так и поручителю, либо сразу в отношении их обоих.

- Если заемщик неспособен расплатиться с кредитом, в том числе обеспечить исполнение обязанностей по регулярному погашению текущих платежей, бремя ответственности полностью ляжет на поручителя.

- Ни смерть заемщика, ни изменение условий кредита, ухудшающее положение поручителя, не сказываются на его обязательствах и ответственности. Правда, в последнем случае поручитель, если не согласился с измененными условиями, будет отвечать на предусмотренных изначально.

Варианты минимизации ответственности поручительства

Если заемщик-должник не исполняет свои обязательства по кредиту, банк вправе предъявить требование о погашении долга поручителю. К этому следует быть готовым, как и к тому, что первоначально взысканием будут заниматься коллекторы. Обращаться в суд банки предпочитают в крайнем случае.

В ситуации предъявления банком (коллекторами) требования погасить долг за заемщика:

- Первоначально следует обсудить сложившуюся ситуацию с заемщиком. Как правило, поручитель и заемщик находятся в родственных, дружеских отношениях, поэтому найти общий язык можно. Разумеется, если у заемщика действительно нет денег, принудить его к выплате долга законными средствами поручитель не может. Но всегда стоит попытаться найти совместными усилиями возможный выход из ситуации.

- Если заемщик не идет на контакт, заявляет, что денег нет или платить он не хочет (не может), проблемную ситуацию придется разрешать с банком. В этом случае, скорее всего, придется позабыть о дружеских отношениях и лояльности к заемщику, действуя исключительно в своих интересах.

При обсуждении проблемного долга с банком:

- необходимо уточнить сумму долга и конкретные требования банка, получив соответствующие документы, в том числе справку и расчет задолженности;

- можно предложить банку альтернативные варианты решения проблемы, а если потребуется – подсказать, каким образом банк может взыскать долг с заемщика, например, за счет скрываемого заемщиком-должником имущества, неофициальных источников дохода и т.д.;

- если ничего не помогает, представьте банку заявление о реструктуризации долга, требование по которому предъявлено поручителю, в рамках соглашения о рассрочке или отсрочке платежей – за счет этого у поручителя, среди прочего, появится дополнительное время для принятия мер к убеждению заемщика погасить долг.

Ведя переговоры с банком, необходимо понимать, что кредитное учреждение имеет полное право предъявить поручителю претензии и потребовать от него погашения долга за заемщика. Поэтому нет смысла сразу же настраиваться на спор, вести себя агрессивно и напористо. Тем не менее, активное поведение поручителя, его готовность предложить банку конструктивное решение проблемы всегда находят понимание. При обращении в банк по поводу рассрочки или отсрочки платежа необходимо ссылаться не только на свое трудное финансовое положение, но и, что очень важно, аргументировать свою позицию стремлением посодействовать банку во взыскании долга с заемщика, например, путем уговоров должника, установлением его источников дохода и имущества, на которое можно обратить взыскание. Понимая прямую заинтересованность поручителя в погашении заемщиком долга, банки охотнее идут на уступки. На этом можно эффективно добиться нужной цели.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Может ли поручитель совсем избежать ответственности?

Избежать ответственности поручитель может только в одном случае – когда у банка не будет оснований требовать от поручителя погашения долга за заемщика. И тут достаточно много вариантов добиться этой цели, правда, большинство из них являются следствием умения поручителей находить выход из проблемной ситуации. Что можно попытаться сделать:

- Оспорить договор поручительства. Вероятность добиться положительного результата крайне невелика, но, по меньшей мере, это шанс получить отсрочку исполнения требований банка. Впрочем, нельзя совсем исключать вероятность ошибок в договоре. Правда, тут нужен очень опытный юрист и готовность ему заплатить.

- Свести к минимуму вероятность взыскания за счет имущества и доходов поручителя. Можно попытаться скрыть имущество и перейти на неофициальный заработок, но ничто не помешает банку оспорить сделки, а неофициальные доходы – повод привлечь к себе внимание налоговой. Кроме того, такой подход не исключает вероятность привлечения к ответственности: банк все равно может получить решение суда и исполнительный лист, а значит, придется жить на «нелегальном положении» довольно-таки долго.

- Поставить банк в ситуацию, когда он заведомо не сможет принять предоставленное поручителем надлежащее исполнение обязательства. При такой ситуации поручитель, равно как и заемщик, освобождаются от ответственности, но реализовать такую схему на практике очень сложно. Придется все тщательно продумать.

- Попробовать совсем уж экстремальный вариант – признание поручителя недееспособным. Но следует понимать, что подобного рода попытки фактически являются обманом, а если банк затребует проведение медицинской экспертизы – шансы доказать недееспособность будут равны нулю.

Среди всех вариантов наиболее лучший и эффективный – убедить заемщика погасить кредит, в том числе оказав ему некоторую финансовую помощь, помощь в поиске работы, разработке совместного плана решения проблемной ситуации. Если вы вместе с заемщиком придете в банк и предложите совместный вариант решения проблемы, в том числе план реструктуризации, очень высока вероятность, что банк пойдет навстречу. Как вариант – договориться с банком о погашении просрочки поручителем, а далее – восстановить прежний график погашения кредита силами самого заемщика.

law03.ru

Ответственность поручителя по кредиту

Довольно часто при оформлении кредита заемщики сталкиваются с ситуацией, когда их собственного дохода недостаточно для получения нужной суммы займа. Банки в этом случае обычно рекомендуют привлечь поручителей по кредиту, обещая клиентам снижение процентной ставки, сокращение комиссий и прочие бонусы.

С точки зрения финансовой организации привлечение поручителей выгодно, поскольку снижает ее риски. А вот со стороны большинства граждан поручительство до сих пор воспринимается не более чем простой формальностью, не требующей от них ничего кроме рекомендаций заемщика. Насколько это верно, в чем состоит ответственность поручителя по кредиту, и как застраховать себя от неприятностей, решившись на такой шаг – в этом мы постараемся разобраться в нашей статье.

Кто такой поручитель по кредиту

Закон определяет поручителя следующим образом: поручитель – это некий гражданин или организация любой формы собственности, несущие перед банком ответственность за своевременное и полное выполнение заемщиком обязательств, наложенных на него кредитным договором. Все нюансы отношений поручителя с банком и заемщиком – сроки, ответственность, права и обязанности – прописываются в специальном договоре поручительства, который вступает в силу немедленно после подписания всеми сторонами.

Если для оформления ссуды заемщику требуется 2—3 поручителя, соответствующий договор подписывается с каждым из них. При этом любой поручитель несет полную ответственность перед кредитующей организацией.

Важно! Согласно требованиям законодательства (ст. 361 ГК РФ), поручители не имеют права претендовать на средства, полученные заемщиком в виде ссуды, равно как и на имущество, приобретенное за счет этих средств. Однако, в случае просрочки платежа или отказа заемщика от выплаты кредита, именно поручители будут отвечать перед банком за данный кредит за счет собственного имущества.

Кто может быть поручителем по кредиту

Требования к поручителям различаются в зависимости от банка и конкретного кредитного продукта, которым хочет воспользоваться заемщик. Как правило, основные моменты, на которые обращает внимание кредитная организация, это:

- возраст – не менее 18 лет на момент получения кредита и не более 65 лет на момент окончания действия кредитного договора;

- гражданство РФ, наличие регистрации на территории России или региона действия банка;

- наличие постоянного дохода в течение как минимум полугода;

- хорошая кредитная история.

Все остальное остается на усмотрение банка. Так, некоторые финансовые организации не допускают к поручительству близких родственников и супругов заемщика, другие, напротив, в обязательном порядке оформляют в созаемщики супругов. Конкретные требования к поручителю по кредиту следует узнавать в организации, в которой вы намерены кредитоваться.

Важно! Не смотря на разницу в требованиях, обязанности поручителя сохраняются неизменными, вне зависимости от банка-кредитора и приобретаемого заемщиком кредитного продукта. Они регулируются Гражданским кодексом РФ, который настоятельно рекомендуется изучить, прежде чем соглашаться выступать поручителем для кого бы то ни было.

Ответственность поручителя и возможные риски

В договоре поручительства может быть предусмотрен один из двух видов ответственности. Первый из них – солидарная ответственность – предполагает равенство обязанностей поручителя и заемщика. В этом случае банк может предъявить санкции к поручителю при первой же задержке выплат заемщиком очередного взноса. Ответственность второго типа – субсидиарная – наступает только в том случае, когда заемщик не имеет возможности далее выполнять свои кредитные обязательства, и этот факт доказан в судебном порядке.

Важно! Как правило, у большинства банков по умолчанию в договоре поручительства предусмотрена именно солидарная ответственность.

Таким образом, в случае нарушения заемщиком условий кредитного договора, банк имеет полное право затребовать у каждого поручителя выполнение следующих действий:

- оплатить сумму основного долга;

- погасить проценты по займу;

- выплатить все штрафы и пени;

- оплатить судебные издержки банка.

Погашение задолженности может проводиться как за счет денежных средств, в наличной и безналичной форме, так и за счет имущества поручителя. Неприкосновенной может остаться только недвижимость, и то, если она является единственным жильем поручителя и приобретена им в ипотеку. В остальном права банка не ограничены: он может не только наложить арест на любое имущество, но и арестовать счета поручителя, и обязать его работодателя переводить часть его заработной платы в счет погашения долга по займу (не более 50%).

Важный момент — ответственность поручителя при невыплате кредита заемщиком сохраняется даже в случае смерти. Если поручитель умирает до окончания срока займа, его обязанности переходят к его наследникам. Правда, последних банк не имеет права трогать до срока вступления ими в наследство, то есть в течение полугода после смерти наследодателя. Это еще раз доказывает, что поручительство – довольно рискованный шаг, который может здорово подпортить жизнь не только вам, но и вашим близким.

Подводные камни поручительства

Помимо финансовых рисков поручитель, в случае недобросовестности заемщика, получает испорченную репутацию. Речь идет не о мнении друзей и знакомых, а, банально, о кредитной истории. Наличие просрочек по выплатам у заемщика учитывается и в кредитной истории поручителя. Даже если собственные долги вы оплачиваете в полном объеме, халатное отношение лица, у которого вы выступаете поручителем по кредиту, может изрядно осложнить вам получение займов в дальнейшем.

Но и в том случае, если заемщик добросовестно вносит все платежи по своему займу, вы можете столкнуться со сложностями при взятии кредита. Пока действует договор поручительства, ваш кредитный лимит будет оцениваться любым банком с учетом обязательств по этому договору. То есть от вашего дохода автоматически будет отниматься сумма ежемесячного платежа по тому займу, где вы выступаете поручителем, и возможный объем ссуды для вас банк будет определять, исходя из оставшихся средств. Если необходимость займа является критичной, вы можете снять с себя статус поручителя, но для этого потребуется не только согласие заемщика, но и, в первую очередь, согласие его кредитора.

Срок действия поручительства

Как долго сохраняются обязанности поручителя по кредиту? Это определяется договором поручительства либо гражданским кодексом. Как правило, в договорах указывается четкий срок, совпадающий со сроком действия кредитного договора. Но возможны и исключения, при которых следует руководствоваться в определении продолжительности поручительства Гражданским кодексом РФ.

- Если в договоре отсутствует указание на срок, поручительство прекращается при отсутствии исков от банка к поручителю в течение года с момента наступления оплаты.

- Если срок оплаты в договоре не определен, обязанности поручителя заканчиваются спустя два года, при условии, что в этот срок от банка не поступало исков в отношении поручителя.

- При изменении банком условий кредитования без уведомления поручителя и получения его письменного согласия поручительство прекращается автоматически.

- Если заемщиком выступала организация, и она ликвидирована, обязательства поручителей заканчиваются.

Срок исковой давности по подобным делам составляет три года – это важно помнить.

Также обязанности поручителя считаются законченными в случае смены заемщика по кредиту. Это может произойти по разным причинам, но чаще всего – в случае смерти заемщика. Кредитные обязательства в такой ситуации переходят к его наследникам, то есть они становятся новыми заемщиками, а поручитель может считать себя свободным. Важно понимать это, поскольку банки зачастую стараются сохранить поручителей по займу и приглашают их подписать новый договор на ответственность по непогашенному кредиту, представляя это действие чистой формальностью. Помните, вы не обязаны подписывать такой документ, и принудить к этому вас никто не может.

Важно! Если поручителем выступал супруг заемщика, его обязанности сохраняются даже после расторжения брака.

Как смягчить ответственность поручителя

Итак, если вы поручитель по кредиту, ответственность в случае невыплаты заемщиком положенных взносов ложится на вас. Что нужно сделать в первую очередь, если банк начинает предъявлять к вам претензии? В первую очередь нужно постараться найти самого заемщика и выяснить его финансовую ситуацию. Если задержки выплат связаны с временными финансовыми затруднениями, а в целом ваш партнер по кредиту от своих обязательств не отказывается, постарайтесь по мере сил помочь ему решить проблему. Можно подыскать ему работу или подработку либо внести за него необходимую сумму в банк (в этом, в конце концов, и состоят ваши обязанности как поручителя).

Важно! Даже в случае разовой выплаты банку взноса вместо заемщика постарайтесь заручиться документом, подтверждающим, что взнос был произведени именно из ваших средств – квитанцией, распиской и т. д.

В случае невозможности помочь финансово, сходите вдвоем с заемщиком в банк и побеседуйте с кредитным менеджером. Сегодня кредитные организации готовы помогать своим клиентам справляться с просрочками платежей. Вы можете договориться о кредитных каникулах, небольшой отсрочке либо о рефинансировании кредита. Естественно, эти переговоры должны происходить при участии заемщика.

Заемщик пропал из виду и намеренно пренебрегает своими обязанностями по оплате, а на вас лежит поручительство по кредиту — как избежать ответственности в такой ситуации? Начните с визита в банк. Для начала уточните у кредитного менеджера конкретные требования финансовой организации к вам, выясните точную сумму задолженности. Вся эта информация должна быть подкреплена соответствующими документами.

Далее, при наличии у вас такой информации, подскажите банку, где можно найти заемщика либо каким образом можно взыскать с него долг. Зачастую у граждан имеются неофициальные источники дохода, скрываемое имущество и т. д. Также постарайтесь составить заявление о реструктуризации долга или хотя бы отсрочке выплат. Все это, помимо прочего, поможет вам выиграть время на решение проблемы и убедит банк в вашей благонадежности.

Важно! Помните, что банк имеет полное право требовать у вас выплату кредита, взятого под ваше поручительство. Поэтому не ведите диалог агрессивно, старайтесь беседовать в конструктивном ключе, прояснить для себя все возможные варианты и подсказать банку альтернативу.

Если вы получили отсрочку, можно попробовать сделать следующее:

- найти заемщика и привлечь его к ответственности;

- оспорить договор поручительства в судебном порядке;

- избавиться от наличествующего у вас имущества, переоформив его на доверенное лицо;

- избавиться от официального дохода.

Данные действия сократят ваши имущественные риски. Кроме того, помните, что всякое имущество, приобретенное вами в браке, считается совместной собственностью, и не может быть изъято банком в счет погашения долга в данном случае. Постарайтесь собрать документальные подтверждения сроков покупки наиболее ценных и крупных объектов собственности.

Права поручителя

Помимо огромного количества обязанностей, договор поручительства предоставляет вам довольно важное право. В соответствии с ним, вы, по сути, становитесь кредитором заемщика. При оплате его долгов, пусть даже в небольшом объеме, например, в сумме одного платежа, вы имеете право взыскать с него собственные издержки. Именно поэтому, даже при хороших отношениях с заемщиком, любая помощь ему в погашении кредита должна оформляться документально. Если же заемщик исчез из виду, но у него осталось некое имущество (автомобиль, недвижимость и т. д.), вы можете отсудить их в свою пользу после того, как разберетесь с банком. Это поможет покрыть понесенные издержки, причем, присутствие самого заемщика для такого суда совершенно не обязательно.

znatokdeneg.ru

как законно уйти от ответственности

При оформлении кредита банки нередко требуют привести поручителей. Данные предосторожности связаны с тем, что банки стараются всячески застраховать себя от невыплат по кредитным договорам. Ответственность поручителя наступает при невыплате кредитного долга заемщиком.

Прежде всего нужно отметить тот факт, что при заключении кредитного договора при наличии поручителя с последним также заключается договор – договор поручительства. На поручителя накладываются определенные обязательства перед банком.Перед тем как заключить договор поручительства по кредиту необходимо уточнить, какая доля ответственности ляжет на вас.

Виды ответственности

- Солидарная ответственность. При таком виде ответственности банк может обратиться к поручителю сразу же после первой просрочки основным должником. При этом банк не будет даже выяснять почему должник не платит. В случае судебного разбирательства отвечать будет и тот и другой. Также поручитель будет выплачивать все пени и штрафы, и прочие дополнительные платежи банку.

- Ответственность, при которой банк сначала разбирается, почему основной должник не оплачивает платежи по кредиту. И только в случае, если он неплатёжеспособен либо его невозможно найти, банк спросит долг с поручителя. В этом случае поручитель может один отвечать по кредиту.

Обязательства поручителя практически такие же, как и обязательства кредитуемого. Если заемщик откажется от выполнения условий кредитного договора, то выплачивать кредит придется поручителю.

При наличии нескольких поручителей у заемщика банк может распределить ответственность по выплатам как поровну между всеми поручителями, так и пропорционально, по своему собственному усмотрению. Есть прецеденты, когда ответственность возлагалась на одного, наиболее платежеспособного поручителя.

Заключение договора поручительства – довольно рискованный шаг, ведь в случае неуплаты кредитных обязательств заемщиком эта обязанность будет возложена на поручителя и может испортить его собственную кредитную историю.

При этом уменьшается вероятность оформления кредитного договора для собственных нужд или же снижается размер суммы, которую банк может предоставить поручителю.

К подписанию договора поручительства следует отнестись со всей серьезностью, ведь помимо прочей ответственности поручитель рискует также и своим имуществом.

Как поручителю минимизировать риски

Любой финансовый специалист скажет, что поручительство для гражданина, согласившегося взять на себя роль кредитно-обязанного лица, поручающегося за возврат заемщиком кредитного долга, — это прежде всего риск, который может привести к крайне негативным и нежелательным для поручителя последствиям.

Разницы в том, кто выступает основным должником по ссуде, практически нет, но естественно, наиболее часто граждане соглашаются становиться поручителями у родственников, а также знакомых проверенных людей. Стать поручителем у незнакомца, безусловно, никто не согласится, но и поручаться за родственника спешить также не стоит.

Прежде всего, собираясь входить в статус поручителя, человеку нужно постараться исключить в максимальной форме любые возможные риски. Сделать это несложно. До подписания поручительского соглашения потенциальный поручитель, в первую очередь, должен узнать, насколько платежеспособным лицом выступает будущий заемщик, за которого он собирается финансово поручаться.

Специалисты советуют всем лицам, которые приняли решение оказать поручительскую поддержку кредитополучателю в получении займа, заключать дополнительное соглашение, в котором кредитный должник, в случае финансовой компенсации займового долга поручительской стороной, обяжет себя возвратить всю сумму, уплаченную поручителем за закрытие ссудного счета и задолженности.

Более того, не нужно соглашаться на роль поручителя на бескорыстной основе. Иными словами, потенциальному поручителю необходимо договориться с будущим кредитным должником о сумме вознаграждения, на которую он, если разобраться, имеет право за предоставленные и оказанные поручительские услуги. Размер компенсации следует оговорить заранее.

Как законно уйти от ответственности

Как только заемщик перестает выплачивать займ по кредиту, все взгляды строгой банковской структуры обращаются в сторону поручителя. Как же помочь этому отзывчивому и, к сожалению, одураченному в данном случае человеку?Смотрим, какой вид ответственности указан в договорном соглашении — субсидиарный или солидарный.

При субсидарной ответственности банк обращается к поручителю по кредиту в крайнем случае — если должник скрывается или абсолютно не платежеспособен. А вот при солидарной ответственности в случае возникновения проблемы с выплатой кредита работники банка незамедлительно отправляются к поручителю с требованием выплатить долг вместо должника.

Что должен знать поручитель

- Предусмотрен ли период давности взыскания с человека, поручившегося за банковского должника. То есть если в договоре не указан срок возможности обращения к поручителю, тогда согласно закону он равен шести месяцам с того момента, как заёмщик перестал выплачивать кредитный долг.

- Отсутствие дохода и ликвидного имущества. То есть, нужно незамедлительно переписать имеющееся имущество на родственников. Возможно, выглядит неоднозначно, но другого выбора тоже нет.

- Алименты. Два ребенка, не достигшие совершеннолетия и недееспособные родители обращаются в суд, чтобы подать на вас на алименты. Вы переоформляете семьдесят процентов дохода для погашения алиментов. Проще говоря, финансы остаются в бюджете семьи.

- Недееспособность поручителя. Группа по инвалидности дает возможность оспорить требования кредитной структуры.

Если ничего перечисленное выше вас не устроит, выход один — выплачивать кредит. А в будущем лучше несколько раз хорошенько все взвесить, прежде чем решиться стать поручителем по кредиту.

В законодательстве есть оговорка для поручителей, которая должна облегчить их учесть – это когда поручитель полностью погасит задолженность перед банком за основного должника, он может обратиться в суд и стать «кредитором» своего подопечного, то есть взыскать с него эти денежные средства. Но если должник не платёжеспособен либо скрывается, то нет никакого смысла в таком обращении.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

credovik.ru

ответственность, права и обязанности, риски в 2022 году

Некоторые считают, что договор поручительства подписывается «по-дружески» и является милой формальностью, своеобразным простым одолжением для друга или родственника. К сожалению, на самом деле это совсем не так... Все гораздо серьезней!

Некоторые считают, что договор поручительства подписывается «по-дружески» и является милой формальностью, своеобразным простым одолжением для друга или родственника. К сожалению, на самом деле это совсем не так... Все гораздо серьезней!

Какую ответственность несет поручитель по кредиту? Есть ли выгода в том, чтобы быть поручителем и в каких случаях возможно избежать выплаты долга по заключенному договору, если началась просрочка? Об этом и других нюансах вы прочтете в статье ниже.

Кто может быть поручителем?

Поручителем может быть любое дееспособное лицо от 21 года, которое имеет постоянный доход или владеет каким-либо имуществом. Конечно же, кредитная история должна быть без просрочек. Еще одно важное условие: гражданство РФ и проживание в том же регионе, где находятся банк и заемщик. «Любимый» у банков возраст для поручителей и заемщиков — до 35 лет. Это не означает, что если вы старше, то уже не котируетесь, но шансы на положительное решение становятся чуть-чуть ниже.

В целом требования и предпочтения банков-кредиторов по отношению к поручителям такие же, как к самому заемщику, поэтому если вас беспокоит вопрос «Можно ли быть поручителем если есть кредит?», ответ на него — да. Но при рассмотрении каждой конкретной ситуации окончательное решение будет приниматься индивидуально и очень сильно зависеть от платежеспособности участников.

Например, где-то 40% ежемесячных официальных доходов поручителя в случае если у него есть собственный кредит, должны погашать ежемесячный платеж по своему договору и, в случае неплатежей заемщика, по второму договору, где человек является гарантом сделки. Конечно, в зависимости от банка процент из примера может меняться в большую или меньшую сторону, это приблизительный стандарт.

Когда требуется поручитель?

Поручитель обычно требуется по договорам со средней или большой суммой, а также когда заемщик старше определенного возраста. Обычно эта практика касается лиц, старше 60 лет, но некоторые банки перестраховываются и не выдают займы без поручителя людям старше 45-50.

При суммах свыше 300000 рублей, кредитор может потребовать предоставить двоих поручителей. Тогда одним из них должен быть кто-то из близких (предпочтительней супруг или супруга), а вторым — третье лицо. При суммах от 500-700 тысяч рублей, возможно дополнительное требование от банка-кредитора в виде залогового имущества.

Банки с радостью заключали бы только договора с поручительством, так как риск невозврата в таких случаях гораздо ниже. Однако, поиск человека, согласного на взятие обязательств, и подписание таких трехсторонних договоров, гораздо более сложная процедура по сравнению со стандартным двухсторонним кредитным бланком. Поэтому во времена экономического подъема доля договоров без поручительства падает, а вот в кризис количество таких договоров, наоборот, обычно растет. Если вы планируете взять кредит в 2022 году, тогда лучше сразу переговорите с родственниками о согласии на поручительство. Именно их предпочитают видеть банки в качестве гарантов сделки, так как увеличиваются шансы на выплату суммы задолженности в форс-мажорных ситуациях.

Поручительство или созаем?

Некоторые люди до сих пор путают такие понятия, как поручитель и созаемщик. Нужно четко понимать разницу между ними:

- Созаемщик обладает теми же правами, что и заемщик. Отсюда и название. Равные права и равная ответственность в случае несвоевременного погашения ежемесячного платежа.

- Поручитель — это лицо, отвечающее по обязательствам заемщика, но при этом не имеющее никаких прав на деньги или вещи, полученные благодаря кредитору, если иное не оговорено договором (например, вознаграждение за риск и предоставленную помощь).

Почему невыгодно быть поручителем?

Как уже говорилось выше, поручитель не имеет никаких прав на денежные средства, получаемые заемщиком, или покупки, которые он с их помощью совершил, но в случае неуплат или просрочки долга, он обязан выплатить кредит или текущий взнос в полном размере. Это должно произойти независимо от причины неплатежа: финансовых трудностей, трудностей со здоровьем или смертью. В некоторых чрезвычайных случаях банк может пойти на уступки заемщику и, например, снизить ежемесячный платеж, но для поручителя такие поблажки делаются реже.

Полная или частичная ответственность за погашение кредита, — не единственная проблема, с которой может столкнуться поручитель. Возникают трудности и с другими сопутствующими вопросами.

Например, как вы думаете, может ли поручитель взять себе кредит? Теоретически, конечно, да. Практически это будет достаточно сложно и итоговая сумма скорее всего окажется меньше запрашиваемой, так как при принятии решения о выдаче нового займа банк-кредитор будет учитывать все риски, в том числе риск непогашения ранее заключенного договора заемщиком. Нет смысла утаивать факт, что вы являетесь поручителем, так как эта информация есть в общей базе и будет известна кредитору после соответствующего запроса.

Еще один возможный неприятный минус участия в поручительстве: испорченная кредитная история, если заемщик в какой-то момент намерено или нет не положит на счет вовремя платеж по займу. Это уменьшает шансы всех участников сделки на получение любого вида кредита в дальнейшем в этом банке, а может быть, даже в нескольких.

Субсидиарно или солидарно?

Поручитель может отвечать за кредит заемщика в полном объеме или только частично. Банки, конечно, предпочитают прописывать в договорах солидарную (полную) ответственность, так как это гарантирует полную выплату суммы займа, процентов, штрафов и пени. В случае указывания в договоре субсидиарной ответственности, банк-кредитор перед запросом погашения долга поручителем обязан доказать, что заемщик не просто уклоняется от уплаты суммы займа, а вовсе не имеет возможности погашать кредит. Делается это через суд, поэтому бывают ситуации, когда решение суда оказывается не в пользу кредитора. Это может быть по разным причинам, но самая распространенная — пропажа заемщика.

Обратите внимание, когда подписываете договор поручительства! Если там не прописана форма ответственности, то по умолчанию она субсидиарная.

Обязанности поручителя

Основные обязанности поручителя по кредиту всегда прописаны в договоре. Касаемо финансовых обязательств это, прежде всего, зависит от типа поручительства — субсидиарный или солидарный. Но кроме этого для поручителя обычно добавляют другие обязательные к исполнению пункты. Например:

- проинформировать кредитора об изменениях в основных документах. Прежде всего, конечно, в паспорте и адресе прописки и фактического места проживания, контактных данных своих и заемщика;

- сообщить о негативных событиях в жизни заемщика, которые могут оказать влияние на его платежеспособность;

- информировать банк о возбуждении уголовного дела или судебного разбирательства в отношении лица, получившего кредит;

- предъявление документов по запросу из банка-кредитора.

Права поручителя

Может показаться, что поручитель совершенно незащищен, потому что обычно не имеет никакой выгоды от гарантируемой им сделки. Однако, это не совсем так. Во-первых, при подписании кредитного договора может быть подписано дополнительное соглашение о вознаграждении для поручителя. Такое крайне редко практикуется, так как подобное между родственниками не принято, а именно их советуют выбирать в качестве гаранта сделки. Во-вторых, может быть подписано дополнительное соглашение, в котором четко прописывается схема возврата заемщиком денежных средств, после их выплаты гарантом сделки. Так что права поручителя по кредиту вполне защищены и человек может рассчитывать на возврат всей уплаченной им за должника суммы.

Кроме вышеизложенного, поручитель может потребовать у банка предоставления документов, которые подтверждают переход к нему прав кредитора после полного погашения займа. Даже если во время сделки не было заключено дополнительное соглашение между поручителем и заемщиком, то этих бумаг будет достаточно для требования возмещения убытков через суд. К сожалению, очень редко поручитель возвращает свои средства, уплаченные в качестве погашения долга. Если дела обстояли как-то иначе, то до требований о возврате от поручителя просто не дошло: банки-кредиторы обычно очень настойчиво пытаются вернуть свои средства вместе с процентами от заемщика, поэтому если не получается у них, то шансы поручителя крайне малы.

Поручитель кредитного договора имеет право предъявлять те же претензии к банку, что и сам заемщик. В частности, это обычно касается нарушений условий предоставления займа или прав потребителя. Даже если заемщик признает право банка требовать выплату кредита, поручитель может иметь на этот счет иное мнение и отстаивать его в судебном порядке.

Судебные разбирательства

Если заемщик не платит кредит, что делать поручителю? Если важна кредитная история, тогда придется аккуратно выплачивать чужой долг. Если поручитель отказывается от этого, тогда банк дает несколько месяцев на налаживание финансового положения основному заемщику и только после этого предъявляет требования к поручителю. Подобная формулировка о «времени для налаживания» очень условна, так как проценты, штрафы и пеня все равно будут начисляться.

Практика показывает, что требования выплатить задолженность по кредитному договору крайне редко предъявляются к поручителю. Однако, если это происходит, то сумма получается достаточно велика, так как обращение в суд следует через 3-5 месяцев после просроченного платежа. Таким образом, поручителю предъявляют счет на погашение из нескольких ежемесячных платежей, штрафов, процентов и пени.

Судебное решение может быть принято как в пользу банка-кредитора, так и в пользу поручителя. Но если чаша весов окажется на стороне кредитора, а поручителю нечем будет погасить сумму задолженности, возможна продажа его движимого и недвижимого имущества через аукцион. Конечно, только в том случае, если иное не предусмотрено договором.

Прекращение поручительства

Когда заканчиваются обязательства по договору поручительства? Есть всего несколько случаев:

- закрытие кредитного договора;

- если условия одного из договоров были изменены без согласия поручителя;

- в случае, если банк-кредитор отказывается принимать подписанные им условия по выполнению обязательств;

- по истечению сроков окончания обязательств;

- если кредитор не предъявил иск на оплату задолженности по кредиту поручителем в течение года;

- с согласия заемщика и кредитора. Это возможно, если будет найден другой поручитель, который устроит все стороны.

Отдельная история с наследниками поручителя. Если они вступили в права наследования до или во время подачи иска на возмещение долга по договору, тогда эти обязательства переходят к ним. Но оплачивают они их в рамках наследуемых денежных сумм и имущества.

Видео: Что такое поручительство и чем оно опасно?

Советы и рекомендации

- Единственная возможность избежать всех рисков поручителя — не подписывать этот договор. Наверняка вы боитесь испортить отношения с тем человеком, который вас об этом просит, но если в случае отказа это возможно произойдет, а может, нет, то в случае проблем с погашением кредита вероятность прекращения всяких добрых отношений равна 99%!

- Постарайтесь настоять на субсидиарной ответственности по договору поручительства.

- Перед подписанием любых документов ознакомьтесь с их полным пакетом. В том числе внимательно просмотрите договор заемщика. Особое внимание следует уделить финансовой части (сумма, проценты, ежемесячный платеж, пеня, возможные штрафы), так как они могут напрямую коснуться вас.

- Ваша подпись должна быть на каждой странице договора поручительства.

- Ни в коем случае не подписывайте чистые листы!

- Храните свои экземпляры договора до его окончательного погашения.

- После выплаты кредита возьмите в банке справку о его погашении.

- Откажитесь от поручительства, если планируете сами в ближайшем будущем брать кредит. При рассмотрении вашей заявки чужой договор, по которому вы являетесь гарантом выплаты, будет учитываться как ваш собственный займ.

Читайте также:

ipoteka-expert.com

Ответственность поручителя по кредиту

При кредитовании на большие суммы денег, банки прибегают к привлечению лица, которое готово поручиться за выплату долга. Ответственность поручителя по кредиту распространятся на него до тех пор, пока вся сумма кредитных средств и процентов не будет полностью погашена.

Кто такой поручитель

Поручитель – это лицо, которое поручается, что заемщик выполнит свои кредитные обязательства перед банком. В зависимости от условий договора, он обязуется частично или полностью погасить долг, все накопившиеся штрафы и проценты должника при его неплатежеспособности.

Поручитель – это лицо, которое поручается, что заемщик выполнит свои кредитные обязательства перед банком. В зависимости от условий договора, он обязуется частично или полностью погасить долг, все накопившиеся штрафы и проценты должника при его неплатежеспособности.

Поручительство предполагает совместную ответственность заемщика и поручителя перед банком в случае нарушения кредитного соглашения.

Виды совместной ответственности

Совместная ответственность перед кредитором может быть в двух формах:

- солидарная;

- субсидиарная.

Солидарная ответственность

Данный вид предполагает равную ответственность за невыплату кредита, как заемщиком, так и его поручителем. При наличии просрочек по выплатам или их полном отсутствии, банк имеет право обратиться к поручителю и потребовать у него выполнять обязательства по выплате долга.

Банки чаще предлагают подписать договор солидарной ответственности. Данное соглашение защищает интересы кредитора и является дополнительной страховкой от невыплаты кредита.

Субсидиарная ответственность

Данный вид предполагает, что банк может обратиться к поручителю и требовать у него частично или полностью взять на себя обязательства по выплате кредита, только после доказательства финансовой несостоятельности заемщика.

В данном случае банк не может предъявить к поручившемуся лицу никаких требований до тех пор, пока суд не примет решения о неплатежеспособности заемщика. Банк самостоятельно должен обратиться в суд и только после принятия им соответствующего решения может обратиться к поручителю.

Банку невыгодно выдавать средства по договору субсидиарной ответственности. В случае исчезновения заемщика, доказать в суде его неплатежеспособность невозможно, соответственно, к поручителю не может быть предъявлено никаких претензий.

Для чего нужны поручители

Поручитель – своеобразная подстраховка финансового учреждения, которое выдает кредитные средства. Чем больше запрашиваемая сумма кредита, тем большее количество поручителей может потребовать банк.

Поручитель – своеобразная подстраховка финансового учреждения, которое выдает кредитные средства. Чем больше запрашиваемая сумма кредита, тем большее количество поручителей может потребовать банк.

Преимущества наличия поручителя:

- Гарантии. При выдаче средств банк может быть уверен, что средства будут ему возвращены вне зависимости от финансового положения заемщика.

- Условия. При наличии поручителя банк охотнее снижает процентную ставку по кредиту, ввиду наличия гарантий по выплате задолженности.

- Сумма кредита. Наличие поручителя не увеличит возможную сумму кредита. Этот параметр зависит от доходов заемщика, финансовое состояние поручителя при этом не учитывается.

Условия

Условия участия поручителя в договоре кредитования следующие:

- Поручитель подписывает договор, который предполагает возложение на себя ответственности за выплату долга, в случае если должник не может сделать этого самостоятельно.

- Поручитель не является созаемщиком по кредиту, и не получает с этого никакой прибыли. Он не имеет права распоряжаться финансовыми средствами, предметами движимого и недвижимого имущества, полученными в результате сделки.

- Вид совместной ответственности выбирает банк и обязан сообщить условия ответственности обеих сторон при подписании договора о поручительстве.

- Банк может потребовать заемщика предоставить не одного, а нескольких поручителей одновременно при выдаче крупной ссуды.

- В зависимости от формы взаимной ответственности по кредиту, поручителя могут привлечь к выплате не только тела кредита, но и дополнительных процентов, штрафов, судебных издержек.

- Поручаясь за заемщика, поручитель возлагает на себя его ответственность по выплате кредита вне зависимости от его финансового положения.

Опасность поручительства

Опасность поручительства заключается в следующем:

Опасность поручительства заключается в следующем:

- При подписании договора поручительства сам поручитель не получает прав на управление средствами, полученными заемщиком от банка.

- Большинство банков прибегают к обращению к поручителю через некоторое время после того, как должник просрочил обязательные выплаты по кредиту. За время, пока банк обратится к поручителю, к телу кредита добавятся проценты и штрафы, что может повлечь увеличение долга почти вдвое.

- В случае обращения банка в суд, должник и его поручитель несут одинаковую ответственность. Поручитель не имеет никаких поблажек при выполнении обязательств по договору поручительства.

- При отсутствии возможности выполнить обязательства перед кредитором, кредитная история поручителя портится, что может стать причиной появлении трудностей при получении другой ссуды.

Права поручителя

Несмотря на невыгодность соглашения поручительства, поручитель имеет права, знание которых поможет смягчить степень ответственности при возникновении финансовых сложностей у заемщика:

- Подписывая договор поручительства, поручитель соглашается только с теми условиями, которые были указаны в документе. При совершении сделки в кредитном договоре описывается размер процентной ставки по кредиту, если банк меняет ее в одностороннем порядке, то договор поручительства аннулируется. При изменении ставки банк должен заключить соглашение с поручителем и получить у него письменное согласие на новые условия.

- Изменение сроков и лица должника кредитором снимает ответственность с поручителя. При изменении сроков кредита или передаче долга третьему лицу, банк обязан сообщить об этом поручителю и получить согласие на новые условия.

- При выплате долга и издержек по кредиту поручителем, он получает право требовать возмещение у должника. В этом случае право взыскивать долг переходит к поручителю, через суд он может востребовать у заемщика не только сумму кредита, но и все проценты по нему, сумму штрафов и судебных издержек.

Как обезопасить себя

Друзья или знакомые могут попросить вас стать поручителем при получении им кредита в банке.

Друзья или знакомые могут попросить вас стать поручителем при получении им кредита в банке.

Перед тем как согласиться стать поручителем, стоит взвесить возможные риски:

- Способность совершать выплаты самостоятельно. Соглашаясь, стать поручителем стоит просчитать обязательные платежи по кредиту и взвесить свою материальную возможность самостоятельно выплачивать их. Если сумма нанесет серьезный ущерб бюджету, то стоит отказаться от подобного соглашения.

- Гарантии со стороны заемщика. Перед тем, как стать поручителем, стоит оценить финансовое положение заемщика и оценить его возможность выплатить долг самостоятельно. Если уверенности в заемщике нет, то есть высокая вероятность того, что кредит придется выплачивать самому поручителю. Перед подписанием договора следует обратиться к заемщику с просьбой предоставления дополнительных гарантий на случай, если он не сможет выплатить долг.

- Договор. При возможности, следует попросить у банка заключить договор субсидиарной ответственности. Банки неохотно предоставляют такие условия, это увеличивает их риски и уменьшает риски поручителя.

- Внимательное ознакомление с условиями. При подписании договора следует внимательно изучить все его пункты и попросить работника банка разъяснить не понятные.

- Не соглашаться на изменения условий кредита. Увеличение срока кредита и передача долга другому лицу повлекут за собой дополнительное увеличение ставки по кредиту. Если поручитель не подписал согласие на изменение, то он не несет ответственности по данному соглашению.

- Полное выполнение обязательств перед банком при необходимости. Если заемщик не смог выплатить долг, поручителю следует полностью выполнить его обязательства, чтобы не увеличивать долг за счет штрафов. После полной выплаты следует обратиться к заемщику с требованием полностью возместить материальный ущерб.

На видео о последствиях поручительства

Перед тем, как дать согласие и поручиться за человека в банке, следует учесть, что при несостоятельности должника вся ответственность ляжет на плечи самого поручителя.

ru-act.com

77. Поручительство. Ответственность поручителя.

Договор поручительства. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

Договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем.

Форма договора поручительства. Договор поручительства должен быть совершен в письменной форме. Несоблюдение письменной формы влечет недействительность договора поручительства.

Ответственность поручителя 1. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. 2. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. 3. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства.

Право поручителя на возражения против требования кредитора. Поручитель вправе выдвигать против требования кредитора возражения, которые мог бы представить должник, если иное не вытекает из договора поручительства. Поручитель не теряет право на эти возражения даже в том случае, если должник от них отказался или признал свой долг.

Права поручителя, исполнившего обязательство. 1. К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. 2. По исполнении поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование. 3. Правила, установленные настоящей статьей, применяются, если иное не предусмотрено законом, иными правовыми актами или договором поручителя с должником и не вытекает из отношений между ними.

Прекращение поручительства. 1. Поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего. 2. Поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника. 3. Поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем. 4. Поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства.

78. Задаток. Понятие, функции задатка. Отличие задатка от аванса.

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

Задатком чаще всего обеспечиваются обязательства между гражданами (договоры аренды дачных и жилых помещений, купля-продажа и пр.), хотя нет оснований для исключения задатка из числа способов обеспечения обязательств, складывающихся между юридическими лицами различных организационно-правовых форм.

Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме. В ГК не говорится о том, что несоблюдение письменной формы приводит к недействительности соглашения о задатке. Следовательно, несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Имеет существенное значение четкость составленного документа о задатке. Во избежание спора передаваемая в качестве задатка сумма должна быть и названа в качестве задатка.

В отношениях по поводу задатка участвуют стороны основного обязательства: должник — задаткодатель и кредитор — задаткополучатель.

Задаток выполняет три функции: платежную, удостоверительную и обеспечительную. Задаток выдается в счет причитающихся платежей по основному обязательству, тем самым он оказывается средством полного или частичного исполнения основного обязательства, способом его исполнения и выполняет платежную функцию. Способность к оплате основного долга сближает задаток с авансом, который также выполняет платежные функции. Однако в отличие от аванса задатку присущи и иные функции. Исполняя передачей задатка часть или все основное обязательство, должник подтверждает его наличие. С этим связана удостоверительная функция задатка. Сумма, переданная в качестве задатка, засчитывается в счет исполнения основного обязательства и в этой части гарантирует, обеспечивает его исполнение. В этом проявляется обеспечительная функция задатка.

Задаток может выполнять и компенсационную функцию, ибо сторона ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка.

То, что ответственная за неисполнение договора сторона, давшая задаток, теряет его, а виновная в неисполнении договора сторона получившая задаток, возвращает его в двойном размере, сближает задаток с санкциями, установленными в качестве ответственности на случай неисполнения или ненадлежащего исполнения обязательства.

В договоре о задатке может содержаться условие об ограничении размера убытков суммой отступного (задатка), при котором стороны отказываются от права на возмещение убытков, не покрытых суммой задатка. Их ответственность за неисполнение основного обязательства ограничивается потерей задатка или возвратом его в двойном размере.

Задаток должен быть возвращен, если основное обязательство прекращено до его исполнения по соглашению сторон либо вследствие невозможности исполнения по обстоятельствам, не зависящим от сторон. Отсутствие вины сторон и прекращение основного обязательства делают бессмысленным существование обеспечительных обязательств вообще и задатка в частности. Оставление задатка у стороны, получившей его, приводило бы к неосновательному ее обогащению.

studfiles.net

- 50 дней от 25 июля

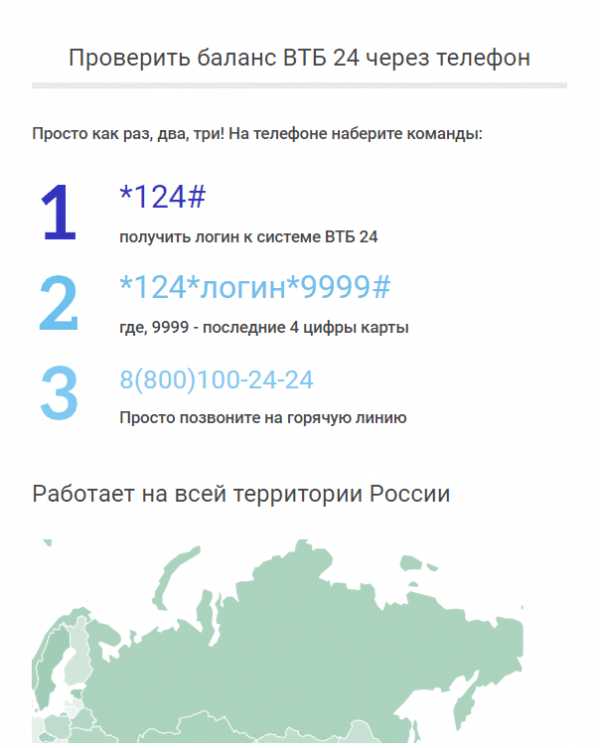

- Как на втб 24 проверить баланс

- Горячая линия номер

- Ипотека под 1 процент для молодой семьи

- Как можно пополнить

- Как проверить баланс на втб 24

- Дают ли ипотеку под строительство дома

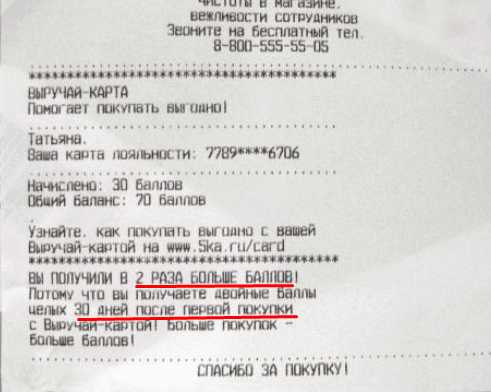

- Пятерочка один балл сколько рублей

- Как перевести с сим мегафон на сим мегафон

- Приходит смс с номера 9000

- Рефинансирование кредита рсхб