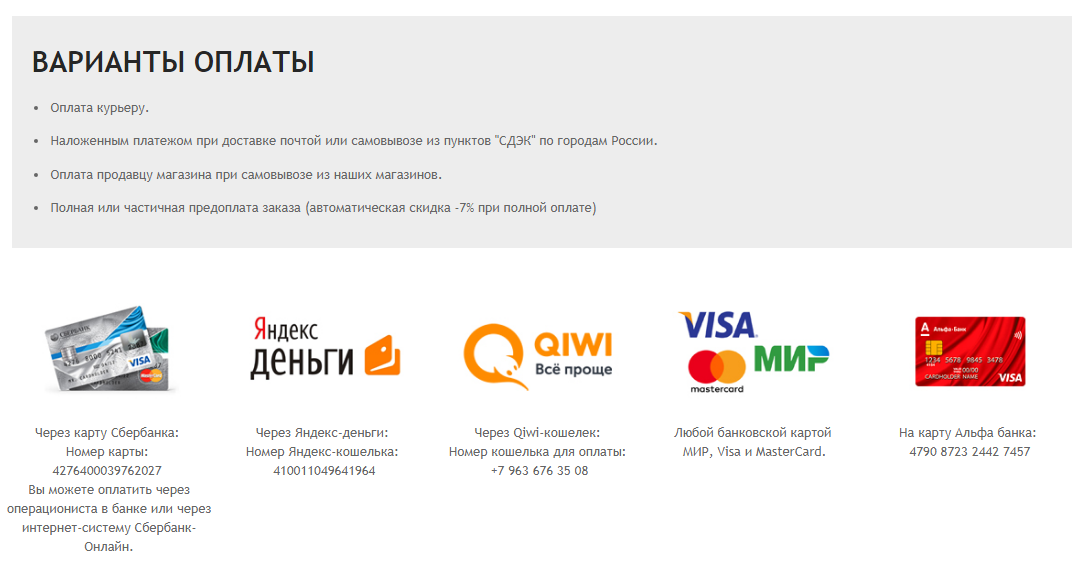

Отличия visa от mastercard: Visa Mastercard — , |

В чем отличия Visa от Mastercard?

Добрый день, Visa и MasterСard – это карты разных международных систем (соответственно американской и европейской).

Принципиальных различий между Международными платежными системами MasterCard Worldwide и Visa Inernational нет.

Карты Visa и MasterCard принимаются к оплате более чем в 20 миллионах мест по всему миру. Это миллионы магазинов, ресторанов, отелей, а также более 700 тысяч банкоматов. Карта избавит Вас от проблем, свойственных наличным деньгам, которые либо не помещаются в бумажник, либо их в нужный момент не хватает. Вы также забудете о такой проблеме, как недостаток или избыток мелких разменных купюр и монет. Карта предоставляет Вам доступ к средствам на Вашем банковском счете в любое время суток практически в любом месте.

Также с картой Вы сможете, не выходя из дома, заказывать и оплачивать товары и услуги по Интернету, телефону, бронировать номер в гостинице и арендовать автомобиль. Обращаю ваше внимание на то, что данный вариант использования карт возможен только по картам Visa Classic, MasterCard Standard, Visa/MasterCard Gold. Для заграничных поездок лучше открывать именно эти типы карт Райффайзенбанка.

Для заграничных поездок лучше открывать именно эти типы карт Райффайзенбанка.

Различия, которые важны для держателя, между картами Visa и MasterСard состоят лишь в правилах приема карт в ТСП (торгово-сервисные предприятия) и распространенности точек приема этих карт. Оплачивая покупки или услуги картой Maestro, обратите внимание, что если электронный терминал имеет мини-клавиатуру для ввода ПИНа, Вы должны набрать свой ПИН, и в этом случае подпись на чеке не требуется. При оплате покупок картой Visa от вас требуется подпись.

И в некоторых странах Вы не сможете найти точки, где принимают Visa, а в других можно не найти точки приема MasterCard. И это не смотря на обширную сеть банкоматов.

И чтобы не попасть в неприятную ситуацию в той или иной стране, приобретайте карты обеих платежных систем к одному счету. В этом случае Вы получите полный сервис услуг предоставляемых банками и платежными системами.

Что лучше: Visa или Mastercard? Разница между картами

Какую электронную систему для совершения платежей вы предпочитаете, Виза или Мастеркард? Такие слова звучат в банке, когда оформляют человеку новую карту. Чаще всего, в ответ люди пожимают плечами — какая разница, спрашивают они.

Чаще всего, в ответ люди пожимают плечами — какая разница, спрашивают они.

Как раз этот вопрос мы постарались осветить, как можно подробнее.

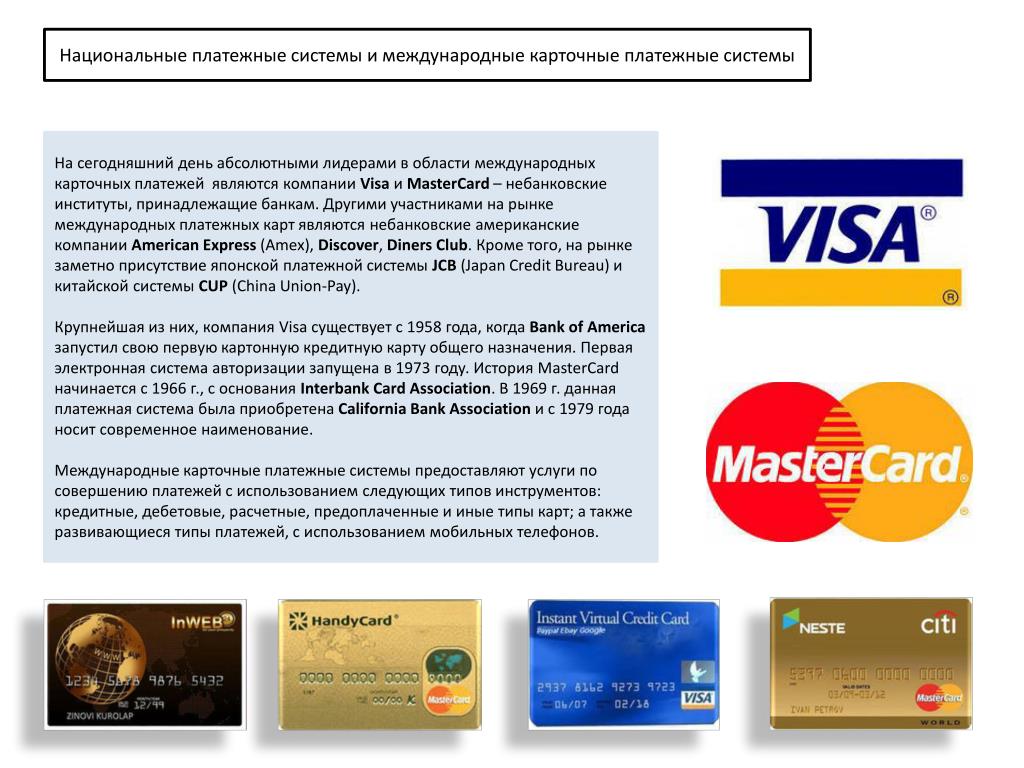

Иногда говорят, что Mastercard — это европейская платежная система, а Visa — американская. Это не так. Обе они родом из США, и развиваются с середины прошлого столетия, благодаря кредитной организации Bank of America.

В 1958 году финансовый рынок впервые узнал, что такое банковские карты, а 1976 году появились кредитки Visa и банк получил статус международной платежной системы. Тогда же, заключив соглашение, несколько американских банков основали систему MasterCard. Когда в 1979 году к ним подключилась европейская платежная система, карта стала называться MasterCard World Wide.

Теперь оба типа карт принимают к оплате в подавляющем большинстве стран.

Разница между Visa и Mastercard есть, и не только в названии, но насколько она существенна, ответить может только держатель карты.

Чем отличается Visa от Mastercard

Прежде чем искать разницу между системами, неплохо бы понять, какие варианты пластиковых карточек они предлагают.

Банковские карты делятся на несколько категорий:

- Стандартные. К ним относятся Visa Classic, Visa Business и Mastercard Standart. Эти карты подойдут для покупок в интернете, снятия наличных через банкомат, проведения оплат через терминал. Понадобится ввести код CVV2 для Виза или CVC2 для Мастеркард. Владелец карты, банк, может предлагать дополнительный сервис, привязанный к карте, либо, наоборот, какие-то ограничения. Уточнить условия обслуживания можно перед оформлением карты.

- Электронные. Visa Electron, Mastercard Electronic, Maestro — это карты с ограничением на покупки в интернете. Если в семье кто-то любит без меры закупаться на онлайн распродажах ненужными товарами, такой вариант карты поможет сохранить бюджет.

- Премиальные. Mastercard и Visa категории Platinum или Gold. Если собрались в путешествие, такая карта не будет лишней. Несмотря на дорогое обслуживание, она поможет сэкономить на многих вещах. За границей можно взять автомобиль напрокат со скидкой, страхование путешественника входит в стоимость обслуживания карты, карта участвует в дисконтных программах — точную информацию о сервисе можно получить в банке.

В основном, бонусы, которые предлагает премиальная карта зависят от зарубежной страны.

В основном, бонусы, которые предлагает премиальная карта зависят от зарубежной страны.

В основном, бонусы, которые предлагает премиальная карта зависят от зарубежной страны.

В основном, бонусы, которые предлагает премиальная карта зависят от зарубежной страны.Пользователь и той, и другой платежной системы получает возможность обеспечить дополнительную безопасность с помощью технологии 3D Secure. Подтверждающий это логотип индивидуален для каждой из систем. Visa использует бренд Verified by Visa, а Mastercard — MasterCard Secure Code.

Как это работает?

Если совершаете платежи в интернете или переводите деньги с карты на карту, то вы наверняка пользуетесь этой услугой — она не нова и широко известна.

Когда проводится операция по снятию денег с карты, клиент банка получает на свой номер телефона сообщение с кодом, который надо ввести для подтверждения сделки. Действителен код всего лишь несколько минут. Знакомо, не правда ли.

Но, возможно, вы не знаете, почему протокол безопасности получил такое название — 3DS. Дело в том, что проверяется подлинность трех доменов: продавца, покупателя и платежной системы. Малейшее сомнение в одном из них не даст снять средства со счета пользователя.

Чаще всего эта услуга подключена автоматически, но если нет — побеспокойтесь об активации самостоятельно.

Конечно, электронная система не гарантирует стопроцентную безопасность, если присутствует человеческий фактор. Случаи когда пользователи сообщают мошенникам пароль, пришедший на телефон, к сожалению, не редкость. Тут главное помнить, что никто, включая сотрудников банка и интернет-магазинов, не должны спрашивать у вас секретный код.

Никогда и никому не сообщайте данные СМС — от этого зависит сохранность ваших средств.

Что лучше: Visa или Mastercard в Украине

Если пользоваться картой на территории страны, отличия между системами отсутствуют, в большинстве случаев. Можно было бы сказать, что их нет совсем, но всегда стоит оставить небольшой процент на всякие непредвиденные случаи.

Так как системы конкурируют между собой, принципиальной разницы в обслуживании карты нет. Поставить цену выше, чем у конкурента, при тех же условиях, значит проиграть гонку.

Если открыли счет в национальной валюте в любой из платежных систем, разницы в картах одного уровня не будет. Как уже говорилось, в одном и том же банке, оформляя карту, платежную систему предлагают выбирать — стоимость обслуживания и предлагаемых сервисов в своей стране не будет отличаться.

Торговые центры, терминалы, банкоматы, сайты в интернете, супермаркеты, заправки — везде принимают карты Виза и Мастеркард. Если где-то не так — это очень редкий случай.

Но лидирует в Украине Mastercard. Все потому, что карта этого бренда удобнее для путешествий по странам Евросоюза.

Как раз в этом и заключается принципиальная разница между платежными системами.

Какая карта лучше за границей

Единственный случай, когда стоит задуматься какую карту выбрать, это если планируется поездка за рубеж. С наличными при пересечении границы всегда много хлопот, которых с картой попросту не возникнет.

Например, не придется предоставлять документы о происхождении денег. Допустим, человек зарабатывает в интернете, честно и прозрачно, но не оформляется как предприниматель — взять такие документы ему будет попросту негде. Никакая компания ему их не выдаст, ведь он не числится даже внештатным сотрудником. Или владелец интернет-магазина, работающий с оптовым складом — он тоже не сможет предъявить нужные документы пограничникам.

Допустим, человек зарабатывает в интернете, честно и прозрачно, но не оформляется как предприниматель — взять такие документы ему будет попросту негде. Никакая компания ему их не выдаст, ведь он не числится даже внештатным сотрудником. Или владелец интернет-магазина, работающий с оптовым складом — он тоже не сможет предъявить нужные документы пограничникам.

Банковская карта тут не просто удобна, а необходима.

В зависимости от того, где находится турист — в Европе или Америке — тип карты может иметь значение.

Валюта, которую использует платежная система Visa — доллар, а Mastercard — доллар или евро. Это зависит от банка-эмитента, выбор валюты для карты банк оставляет за собой. Именно по этой причине карту с привязанной к ней евро некоторые люди называют европейской. Держатель карты должен уточнить в банке, какая клиринговая валюта привязана к Mastercard.

Конверсия валют из одной в другую снимает определенный процент, а когда в процессе задействованы три валюты — расход больше.

Если покупка совершается в США, конвертация гривны в доллар пройдет выгоднее, чем двойная конвертация валюты — из гривны в евро, а затем в доллар.

Аналогичная ситуация для стран Евросоюза: лучше когда обмен валюты происходит напрямую, гривна — евро.

Можно сделать вывод, что в Европе или Африке удобнее с Mastercard. Снимая наличные через терминал, оплачивая товар или услуги картой, деньги автоматически, по курсу банка и платежной системы, переводятся в евро и комиссия при этом минимальная.

Юго-Восточная Азия, Латинская Америка, Австралия, США, Канада — предпочтительнее Visa.

В любом случае, откройте нужный валютный счет, чтобы потери от конвертации и банковской комиссии свести к минимуму. Кстати, некоторые продвинутые кредитные организации позволяют привязать к разным счетам одну карту — поинтересуйтесь у своего эмитента.

Все вышеперечисленное подтверждает слова о том, что выбор в пользу той или иной платежной системы зависит от предпочтений пользователя.

А в целом, если путешествия — это образ жизни или часть работы, лучше всего иметь оба типа карт при себе.

Банковские карты – в чем же отличия?

- 24.11.2015

- Просмотров:

Сегодня пластиковые карты есть у клиентов практически всех банков. И если еще несколько лет назад клиенты относились к данному средству оплаты с подозрением, то в наши дни им свободно пользуются для расчетов как в отечественных магазинах, так и далеко за пределами страны. Для того, чтобы лучше понимать, в чем же отличия этих многочисленных пластиковых продуктов, на что нужно обратить внимание при их оформлении и как подойти к вопросу обслуживания владельцам интернет магазина, нужно разобраться в особенностях подключаемых к ним платежных систем.

В чем базовые отличия карт — VISA, Maestro, MasterCard

При определении класса карты не столь важную роль играет название банка и ее визуальное оформление, сколько платежная система, которой данный компонент относится. Сегодня на территории нашей страны активно используются карточки, относимые к таким платежным механизмам:

Сегодня на территории нашей страны активно используются карточки, относимые к таким платежным механизмам:

Visa — система. Которая была изначально разработана под американскую модель. Ее основная валюта – разумеется, доллар. Карты данного типа пользуются наибольшей популярностью в штатах и выпускаются как в виде кредитных, так и в виде дебетных. Основным конкурентом системы является MasterCard.

MasterCard – европейский аналог платежной системы, для которого центральной валютой является евро, хотя с долларом он также свободно используется. Более выгоден для взаиморасчётов в Европе. Также применим для выпуска платёжных и кредитных карт. В странах СНГ использование этой системы принципиально не отличается от Виза. Разница становится заметна только в тех случаях, когда человек выезжает за рубеж и должен там пользоваться картой в определенной валюте. Здесь Виза ведет себя не так выгодно, как МастерКард, поскольку постоянно пересчитывает суммы в доллар и обратно, заставляя платить пользователя комиссию.

Также MasterCard выпускает специфические платежные карты Маэстро. В разных странах они имеют вою специфику работы и являются основным конкурентом платежной системы Visa. Однако в нашей стране эти карты функционируют так же, как и все остальные. В нашей стране данный вид карт выпускается преимущественно для взаиморасчетов внутри государства. Потому для тех, то собирается путешествовать и оформляет для себя карту под выезд, он не приемлем.

Работа с пластиковыми картами интернет магазинов

Сегодня практически каждый уважающий себя ресурс имеет систему онлайн расчетов за товары и услуги, которой могут воспользоваться все держатели пластиковых карт, независимо от того, в каком банке они обслуживаются. Эта функция на большинстве ресурсов поддерживается посредством специфического модуля, который обеспечивает следующие удобства при расчетах:

Круглосуточное обслуживание клиентов;

Быстрое и безопасное проведение операций;

Возможность оплачивать товары с любых устройств, включая платежные терминалы и смартфоны, имеющие для данной цели специальные приложения;

Возможность работать с различными платежными системами, независимо от того, использует клиент карту Виза, Маэстро или же МастерКард;

Полную отчетность об операциях для пользователей.

В настоящее время технологии позволяют устанавливать такие модули для любых ресурсов без исключения. Тем же организациям, для которых использование подобных систем необходимо, следует обратиться к непосредственным разработчикам приложения. Мы модернизируем свою программу специально под ваш ресурс, проведем ее отладку и установку, а также в дальнейшем будем предоставлять полный сервис по ее обслуживанию.

Что лучше Виза или Мастеркард ⭐️ Разница между Visa и MasterCard

Многие при выборе пластиковой карты в банке задаются вопросом: Что лучше Visa или MasterCard? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут применяться для оплаты авиабилетов, бронирования номеров в гостинице, а также проведения платежей в онлайн-казино за границей. В чем отличие между этими платежными системами, какую выбрать и какая платежная система для казино лучше – далее в материале.

Перед тем как делать сравнение, что лучше Виза или Мастеркард, нужно разобраться, что представляют собой эти системы.

Что такое Visa – это платежная система, основанная в 1976 году в США, которая используется в более чем 200 государствах мира. Ее часть в глобальном масштабе платежей в последние годы составляет свыше $8,3 трлн. А по всей планете более 60 млн продавцов выбрали платежную систему Visa, а также в этой системе открыто 2,9 млрд счетов. Основная валюта – доллары. Узнав подробнее, что такое Виза и насколько она распространена, можно сделать вывод, что в США выгоднее пользоваться картой Visa, поскольку курс конвертации будет минимальным.

Если говорить о MasterCard, штаб-квартира компании также находится в США, но у нее базовой валютой, кроме доллара, выступает еще и евро. Поэтому во время путешествий по Европе специалисты рекомендуют брать карту MasterCard. Конвертация будет зависеть от зоны, в которой находится пользователь системы: в Америке – транзакция будет проходить через доллар, а в Евросоюзе – через евро. Система MasterCard работает в 210 странах, а карты принимаются к оплате в 30 млн торговых точек.

Система MasterCard работает в 210 странах, а карты принимаются к оплате в 30 млн торговых точек.

После того как стало понятно, что такое Visa и Mastercard, стоит рассмотреть основные отличия между платежными системами.

Читайте также: Венчурное финансирование в бизнесе – это что такое?

Виза и Мастеркард: разница

Пользователю карт трудно сразу понять, в чём разница Виза и Мастеркард. Важно знать, что международные системы предлагают несколько вариантов пластиковых карточек. В свою очередь, банковские карты можно разделить на такие категории:

Важно знать, что международные системы предлагают несколько вариантов пластиковых карточек. В свою очередь, банковские карты можно разделить на такие категории:

- Стандартные. К ним относят Visa Classic, Visa Business и MasterCard Standart. Перечисленные карты подходят для покупок в Интернете, обналичивания денег через банкомат, проведения оплат с помощью терминала. Потребуется ввести CVV2 для «Виза» или CVC2 для «Мастеркард». Условия обслуживания необходимо уточнять перед оформлением карты.

- Электронные. Visa Electron, MasterCard Electronic, Maestro – карты с ограничением на онлайн-покупки. Удобное решение для тех, кто часто без меры закупается в онлайне ненужными товарами, позволяющее сохранить бюджет.

- Премиальные. MasterCard и Visa предлагают карты Platinum или Gold. Несмотря на более дорогое обслуживание, они позволяет сэкономить на многом. К примеру, за границей можно недорого взять автомобиль напрокат, а страхование уже включено в стоимость обслуживания карты. Также карточки участвуют в различных дисконтных программах. Чаще всего бонусы, предлагаемые премиальной картой, будут зависеть от конкретной зарубежной страны.

MasterCard и Visa предлагают карты Platinum или Gold. Несмотря на более дорогое обслуживание, они позволяет сэкономить на многом. К примеру, за границей можно недорого взять автомобиль напрокат, а страхование уже включено в стоимость обслуживания карты. Также карточки участвуют в различных дисконтных программах. Чаще всего бонусы, предлагаемые премиальной картой, будут зависеть от конкретной зарубежной страны.

MasterCard и Visa предлагают карты Platinum или Gold. Несмотря на более дорогое обслуживание, они позволяет сэкономить на многом. К примеру, за границей можно недорого взять автомобиль напрокат, а страхование уже включено в стоимость обслуживания карты. Также карточки участвуют в различных дисконтных программах. Чаще всего бонусы, предлагаемые премиальной картой, будут зависеть от конкретной зарубежной страны.

Поняв, какая разница Визы и Мастрекард между картами, пользователь любой карты может назначить дополнительную безопасность путем использования технологии 3D Secure. Visa в целях безопасности применяет бренд Verified by Visa, а MasterCard – MasterCard SecureCode.

Напомним, что основная разница между Visa и Mastercard состоит в том, в каких странах можно расплачиваться без дополнительной конвертации. Первоначально основной валютой расчета для Visa был доллар, в то время как система MasterCard предлагала рассчитаться как в долларах, так и в евро в зависимости от определенного государства. Сегодня же банки по договоренности с платежными системами могут добавлять любую валюту в качестве расчетной, включая рубли.

Первоначально основной валютой расчета для Visa был доллар, в то время как система MasterCard предлагала рассчитаться как в долларах, так и в евро в зависимости от определенного государства. Сегодня же банки по договоренности с платежными системами могут добавлять любую валюту в качестве расчетной, включая рубли.

К менее существенным взаимным отличиям платежных систем относятся партнерские предложения для обладателей карт, которые будут отличаться в зависимости от пакетов услуг банка. Предположим, некоторые банки предоставляют клиентам право накапливать мили, а затем тратить их на покупку авиабилетов, оплату гостиниц, ж/д билетов или трансфера в аэропорт. В азиатских странах при расчетах по MasterCard крупные гипермаркеты и иногда еще магазины беспошлинной торговли предлагают скидки. Visa в сотрудничестве с различными банками предоставляет доступ к премиальному сервису в аэропортах, дает возможность принять участие в программах кешбека и т.д.

Visa в сотрудничестве с различными банками предоставляет доступ к премиальному сервису в аэропортах, дает возможность принять участие в программах кешбека и т.д.

Читайте также: Партнерские программы для бизнеса

Отличие Виза от Мастеркард

Какую же платежную систему выбрать и в чем отличие Visa от Mastercard? Попробуем сравнить обе:

- Территориальный охват. 200 стран – у «Виза», а у «Мастеркард» – 210. Второй вариант имеет превосходство по данному пункту, хотя и незначительное.

- Возможность оплаты. Еще одно отличие Виза от Мастеркард. Карты «Виза» принимаются в свыше 60 млн компаний мира, в то время как «Мастеркард» обслуживает 30 млн торговых точек, соответственно, проигрывает по этому параметру.

- Онлайн-покупки. Обе платежные системы позволяют безопасно оплачивать товары и услуги в режиме онлайн, а также открывать электронные кошельки.

- Безопасность. Карты платежных систем наделены практически одинаковыми параметрами безопасности. Visa применяет сервис Visa Money Transfer. Подобная услуга есть у MasterCard под названием MoneySend, которая также используется множеством банков, но считается менее востребованной. Еще «Виза» поддерживает дополнительную систему безопасности –Verified by Visa, а «Мастеркард» предоставляет услугу токенизации, чтобы уменьшить число мошеннических случаев в области электронных платежей.

- Особенности. Каждая компания предлагает возможность создания виртуальной карты. MasterCard дополнительно дает карты для бизнеса: MasterCard BusinessСard®, MasterCard Corporate Card® и прочие, с помощью которых удобно распределять корпоративные и персональные расходы, существенно упростив ведение бухгалтерского учета. «Виза» имеет похожие продукты – Visa Business, Visa Corporate, а еще Visa Purchasing – карта для организаций, которые используют традиционные способы согласования, оплаты и отслеживания закупок, позволяя увеличить результативность снабжения и бизнес-процессов.

- Спецпредложения. У «Мастеркард» предусмотрена бонусная программа MasterCard Rewards, которая позволяет расплачиваться картой, чтобы получить бонусные баллы для дальнейшего их обмена на призы из каталога. Система «Виза» тоже предлагает скидки в размере 5-15% и систематически проводит различные акции.

Еще «Виза» поддерживает дополнительную систему безопасности –Verified by Visa, а «Мастеркард» предоставляет услугу токенизации, чтобы уменьшить число мошеннических случаев в области электронных платежей.

Еще «Виза» поддерживает дополнительную систему безопасности –Verified by Visa, а «Мастеркард» предоставляет услугу токенизации, чтобы уменьшить число мошеннических случаев в области электронных платежей.

У «Мастеркард» предусмотрена бонусная программа MasterCard Rewards, которая позволяет расплачиваться картой, чтобы получить бонусные баллы для дальнейшего их обмена на призы из каталога. Система «Виза» тоже предлагает скидки в размере 5-15% и систематически проводит различные акции.

У «Мастеркард» предусмотрена бонусная программа MasterCard Rewards, которая позволяет расплачиваться картой, чтобы получить бонусные баллы для дальнейшего их обмена на призы из каталога. Система «Виза» тоже предлагает скидки в размере 5-15% и систематически проводит различные акции.

Отличие карты Виза от Мастеркард в том, что, находясь в США, Канаде, странах Юго-Восточной Азии, Мексике, Австралии, Доминикане или государствах Латинской Америки, выгоднее использовать карту «Виза». В Евросоюзе и африканских странах рациональнее воспользоваться «Мастеркард». В Китае и на территории РФ различия между системами будут незначительными.

Интересно узнать, какие лучшие провайдеры казино за границей?

Что выбрать: Виза или Мастеркард для онлайн-казино за рубежом

Платежная система для казино должна поддерживать мерчант-аккаунт для гемблинга. Такого рода счета относятся к категории высокорисковых по причине большого числа транзакций, повышенного риска возвратов и мошенничества со стороны иностранных игроков (к примеру, оплаты украденными данными карты).

Такого рода счета относятся к категории высокорисковых по причине большого числа транзакций, повышенного риска возвратов и мошенничества со стороны иностранных игроков (к примеру, оплаты украденными данными карты).

Операторы мерчант-аккаунта тратят много ресурсов на обеспечение транзакций для сайта казино. Запреты на онлайн-гемблинг во многих странах, включая Россию, также имеют значение. Чтобы предотвратить риски для своей репутации и санкции со стороны платежных систем, некоторые банки отказываются сотрудничать с гемблинг-проектами. Поэтому следует выбрать ту платежную систему для онлайн-казино, которая будет соответствовать всем условиям сотрудничества. В основном это специализированные операторы либо агрегаторы платежей для азартных игр.

Рассматривая, какую платежную систему выбрать Visa или Mastercard для онлайн-казино, стоит обратить внимание на то, что обе пользуются высоким спросом. Кредитная карта Visa выдается в любом банке, а расплачиваться ею довольно быстро и удобно. Если говорить об онлайн-казино, то перед тем как положить деньги на счет, карту нужно зарегистрировать на веб-портале, введя фамилию, имя и номер карты. Личные данные зарубежного гемблера останутся неразглашенными, поскольку игорное заведение дорожит своей репутацией и придерживается правил конфиденциальности участников.

Кредитная карта Visa выдается в любом банке, а расплачиваться ею довольно быстро и удобно. Если говорить об онлайн-казино, то перед тем как положить деньги на счет, карту нужно зарегистрировать на веб-портале, введя фамилию, имя и номер карты. Личные данные зарубежного гемблера останутся неразглашенными, поскольку игорное заведение дорожит своей репутацией и придерживается правил конфиденциальности участников.

Многие владельцы интернет-казино за границей задают вопрос: что выбрать Visa или Mastercard для своего заведения. В этом случае MasterCard отличается от Visa невозможностью вывода поощрения на карту и необходимостью указывать конфиденциальную информацию при пополнении депозита. В остальном карта славится быстротой перевода средств и легкостью эксплуатации.

Что выбрать Виза или Мастеркард? Выбор той или иной платежной системы должен основываться на удобстве применения, приоритетных государствах обслуживания и расчетах картой, а также – на системе безопасности и предлагаемых сервисах, которые содержатся в пакете услуг определенной карты.

Напомним, что ранее мы писали, где в России играют в казино легально.

Читайте также: Раскрутка интернет-казино: как сделать законно?

Читайте также: В каких странах разрешено казино?

Карта Visa или Mastercard? Как выбрать ту самую? Разбираем на Одобрим

Платежные системы Visa и Mastercard контролируют 50% всех мировых кредитных и дебетовых карт, и целых 85% — европейских. У каждого из нас есть несколько таких карт в кошельке, но не каждый знает, в чем их сходства и отличия. Давайте посмотрим, что предлагают своим клиентам Visa и Mastercard и как выбрать ту, которая будет выгодней.

Разные валюты

Штаб-квартиры и той и другой системы находятся в США, но одна из них оперирует только в долларах, другая же чаще предпочитает евро. Visa работает исключительно с долларами, конвертируя в них при любой операции. Mastercard может работать как с долларами, так и с евро, но чаще всего выбирает последний вариант, потому что держать двойной счет невыгодно. В России все крупные банки работают с Mastercard исключительно через евро.

Главное сходство обеих систем в том, что они практически не отличаются при использовании в стране, где был открыт счет. Самое интересное начнется, когда вы поедете со своей картой.

В США — Visa, в Европе — Mastercard

При международных платежах и покупках, где валюта вашей карты будет отличаться от той, в которой вы совершаете покупку, вас ждет конверсия. Именно на них зарабатывают Visa и Mastercard.

Допустим, вы прилетаете в Рим и оплачиваете свой отель картой Mastercard (да, мы понимаем, что из-за пандемии коронавируса это вряд ли произойдет в ближайшее время, но хотим подготовить вас заранее). Счет вашей карты — рублевый, а значит, система сначала конвертирует евро в рубли, а потом уже снимет их с вашей карты. Важно помнить, что курс, по которому происходит перевод, чаще всего невыгоден для покупателя. Кроме того, банк может брать свою комиссию при каждой такой операции.

Счет вашей карты — рублевый, а значит, система сначала конвертирует евро в рубли, а потом уже снимет их с вашей карты. Важно помнить, что курс, по которому происходит перевод, чаще всего невыгоден для покупателя. Кроме того, банк может брать свою комиссию при каждой такой операции.

Еще сложнее все будет, если вы полетите в Европу с картой Visa. Как вы помните, в этой системе все операции производятся в долларах. Здесь вас ждет уже двойная конверсия: сначала система переведет евро в доллары по своему курсу, а потом — доллары в рубли. Тоже по своему курсу. И так — за каждую операцию по карте!

Советы:

- Перед поездкой постарайтесь открыть карту в той валюте, в которой будете расплачиваться за границей. Это поможет вам избежать потерь при конверсии

- Смело берите Visa в поездки в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану и Латинскую Америку

- Для поездок и покупок в Европе выбирайте Mastercard — даже если у вас рублевый счет, это убережет вас от двойной конверсии.

Какие бывают виды карт

И Visa, и Mastercard предлагают своим клиентам несколько разновидностей карт.

- Электронные. У Visa это Visa Electron, у Mastercard — Maestro и Mastercard Electronic.Такие карты считаются самыми простыми и недорогими в использовании. С ними можно снимать деньги в банкоматах и расплачиваться там, где есть платежные терминалы, но нельзя делать покупки в интернете. Еще один минус электронных карт — их почти не принимают за границей. Многие устройства для оплаты требуют объемных букв на карте, а на электронной они не выдавлены, а просто напечатаны.

- Классические. Это самый распространенный вид, который скорее всего найдется у вас в кошельке. У Visa классические карты называются Visa Classic и Visa Business, у Mastercard — Mastercard Standard.

- Кредитные и дебетовые. И здесь тоже обе системы предоставляют одинаковые услуги. Есть и объединенный вариант — дебетовые карты с овердрафтом, которые дадут вам возможность воспользоваться деньгами банка, если свои на карте закончились. Выбор здесь обширный и не всегда простой, поэтому стоит ознакомиться с лучшими предложениями и выбрать самое выгодное для себя.

- Премиальные. Такие карты предполагают VIP-обслуживание и выступают не только как способ оплаты товаров и услуг, но и как символ статуса. Visa Gold и Visa Platinum, а также Mastercard Gold и Mastercard Premium открывают для своих владельцев целых спектр дополнительных услуг, приоритетную линию связи с банком, а иногда и личного менеджера.

Выбор здесь обширный и не всегда простой, поэтому стоит ознакомиться с лучшими предложениями и выбрать самое выгодное для себя.

Выбор здесь обширный и не всегда простой, поэтому стоит ознакомиться с лучшими предложениями и выбрать самое выгодное для себя. Специальные предложения

Обе системы предлагают своим клиентам разные программы и подарки. Так, у Visa есть договор с более чем 50 компаниями-партнерами, и владельцы карт могут получать скидки на товары и услуги до 10%.

У Mastercard же есть бонусная программа Mastercard Rewards: клиент получает бонусы за покупки и потом может обменять их на подарки из каталога.

Если у вас есть Visa или Mastercard, вы можете попросить свой банк выпустить мини-версию карты размером с брелок. С ней можно будет проделывать те же операции, что и с полноразмерной картой, кроме, конечно, снятия наличных в банкомате.

С ней можно будет проделывать те же операции, что и с полноразмерной картой, кроме, конечно, снятия наличных в банкомате.

Вывод

Пока закрыты границы, не имеет значения, какой картой вы расплачиваетесь — Visa или Mastercard. Используйте Visa, если полетите с США, Канаду, Австралию или Латинскую Америку, а Mastercard — если отправитесь в Европу. Если у вас еще нет кредитных карт этих систем, изучить предложения и выбрать то, которое будет выгодным для вас, можно здесь.

Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается

кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента. На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

-

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

-

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке.

Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Платежная система SWIFT. Отключение в рамках санкций и создание альтернатив — Биографии и справки

ТАСС-ДОСЬЕ. 29 апреля 2021 года председатель комитета Госдумы по международным делам Леонид Слуцкий заявил, что в случае отключения России от платежной системы SWIFT «будет уже настоящая война, хотя и в экономической плоскости». При этом Слуцкий подчеркнул, что РФ сможет использовать аналогичные системы. О SWIFT и ее альтернативах — в материале ТАСС.

29 апреля 2021 года председатель комитета Госдумы по международным делам Леонид Слуцкий заявил, что в случае отключения России от платежной системы SWIFT «будет уже настоящая война, хотя и в экономической плоскости». При этом Слуцкий подчеркнул, что РФ сможет использовать аналогичные системы. О SWIFT и ее альтернативах — в материале ТАСС.

SWIFT — международная система передачи межбанковских платежей. Названа в честь одноименного «Общества всемирных межбанковских финансовых телекоммуникаций» (Society for Worldwide Interbank Financial Telecommunication), которое является ее оператором.

Назначение

SWIFT позволяет осуществлять быстрый и защищенный обмен данными о переводах средств, платежах и обмене ценными бумагами по специальной сети SWIFTNet, работающей по тому же принципу, что и интернет. В отличие от платежных систем (Visa или MasterCard) осуществляет только транспорт сообщений о переводах и используется на межбанковском уровне.

Международные переводы можно производить с помощью систем дистанционного банковского обслуживания или телекса (разновидности телеграфной связи с идентификацией абонентов), дополненных факсимильными или почтовыми сообщениями. Однако такие переводы не защищены, проходят дольше, чем сообщения по системе SWIFT (до нескольких часов вместо нескольких секунд). Кроме того, многие банки отказались от телекса, сочтя его устаревшей системой.

Однако такие переводы не защищены, проходят дольше, чем сообщения по системе SWIFT (до нескольких часов вместо нескольких секунд). Кроме того, многие банки отказались от телекса, сочтя его устаревшей системой.

История

SWIFT была основана в 1973 году при участии 239 банков из 15 стран. Первое сообщение о финансовой транзакции с помощью системы было отправлено 19 октября 1977 года бельгийским принцем Альбертом. Единственный операционный центр системы располагался в Бельгии, в 1979 году открыли дополнительный центр обработки сообщений в США, в 2013 году — в Швейцарии.

В 1980 году к системе подключились первые азиатские банки. Советские (затем российские) банковские учреждения получили доступ к SWIFT к 1989 году.

Статистика

По состоянию на апрель 2021 года ежемесячно через SWIFT проходит более 700 млн сообщений о транзакциях между более чем 11 тыс. пользователей во всех странах. Каждый день система обрабатывает переводы на сумму $5-6 трлн.

В России

С 1995 года интересы российских пользователей сети представляет Российская национальная ассоциация SWIFT («Россвифт»). По состоянию на 29 апреля 2021 года в России системой SWIFT пользуются почти 300 банков (более половины от общего числа зарегистрированных в России кредитных учреждений) — по числу пользователей РФ уступает только США. К середине 2010-х годов на долю России приходилось около 0,8% от общего числа транзакций в системе. При этом доля SWIFT во внутрироссийских расчетах еще пять лет назад превышала 80%, но к настоящему времени упала до 20%.

По состоянию на 29 апреля 2021 года в России системой SWIFT пользуются почти 300 банков (более половины от общего числа зарегистрированных в России кредитных учреждений) — по числу пользователей РФ уступает только США. К середине 2010-х годов на долю России приходилось около 0,8% от общего числа транзакций в системе. При этом доля SWIFT во внутрироссийских расчетах еще пять лет назад превышала 80%, но к настоящему времени упала до 20%.

Руководство

Штаб-квартира SWIFT расположена в городе Ла-Юльп. Организация юридически работает как кооперативное общество, ее владельцами являются все подключенные к ней финансовые структуры. Руководит организацией совет директоров из 25 членов. Представительство в нем зависит от объема транзакций через SWIFT: некоторые крупные банки, такие как Citi (США), Credit Suisse (Швейцария) или Commerzbank (Германия), имеют собственных представителей, есть также директора от ряда стран. Россию в правлении SWIFT представляет с 2015 года Эдди Астанин (с 2020 года — председатель правления АО «Национальный клириновый центр»).

Главный исполнительный директор SWIFT с апреля 2021 года — испанец Хавьер Перес-Тассо.

Официальный сайт SWIFT — swift.com.

Проблемы, отключение от SWIFT в рамках санкций

До середины 2010-х годов SWIFT была фактически основным способом передачи сообщений о финансовых транзакциях между мировыми банками, хотя существовали резервные каналы передачи таких данных. Так, в России это была расчетная система Центробанка РФ, для тех же целей могли служить прямые корреспондентские отношения между банковскими учреждениями.

В 2006 году некоторые влиятельные американские СМИ, в том числе The New York Times, The Wall Street Journal и The Los Angeles Times, сообщили о том, что после терактов 11 сентября 2001 года государственные агентства США начали мониторинг всех финансовых транзакций, проходящих через американский операционный центр, для отслеживания переводов на счета предполагаемых террористов. В 2013 году на основании информации, полученной от экс-сотрудника американских спецслужб Эдварда Сноудена, немецкий журнал Der Spiegel сообщил, что доступ к данным в системе SWIFT имеет и Агентство национальной безопасности (NSA).

В 2012 году произошел первый и единственный случай отключения от SWIFT в качестве санкционной меры. Тогда банковский комитет Сената США пригрозил ввести санкции против SWIFT, если та не отключит основные банки Ирана, которые Соединенные Штаты обвиняли в обслуживании иранской ядерной программы: среди них были банки Mellat, Post, Saderat и Sepah. 15 марта 2012 года эти меры одобрил Совет Европы. Хотя руководство SWIFT первоначально выступило против одностороннего отключения Ирана, после решения Совета Европы все-таки пошло на этот шаг, и 17 марта 2012 года отказало в доступе иранским банкам.

17 февраля 2016 года, через месяц после того, как Тегеран подтвердил выполнение обязательств по Совместному всеобъемлющему плану действий по иранской ядерной программе и ЕС объявил о снятии своих санкций, SWIFT вернул доступ к своей системе банкам этой страны. Однако, несмотря на это, в Европе и других странах избегают использования SWIFT для обмена сообщений с Ираном из-за опасений возможных санкций со стороны США.

В 2014 году, после воссоединения Крыма с Россией и осложнения внутриполитической ситуации на Украине, западные страны начали рассматривать отключение от SWIFT в качестве способа давления на РФ. 6 октября 2014 года SWIFT выпустила специальный пресс-релиз, где заявила, что не собирается отключать Россию несмотря на призывы. При этом организация подчеркнула, что подчиняется законам Евросоюза.

Несмотря на отсутствие прямых санкций, в 2017 году лишились возможности использовать SWIFT два российских банка — симферопольский РНКБ и московский Темпбанк. Ранее с ними отказалась работать из-за санкций США британская компания — поставщик специализированного программного обеспечения Finastra.

Создание альтернатив

Сведения о том, что транзакции через SWIFT просматриваются NSA, а также случай блокировки доступа к системе иранским банкам ускорили процессы поиска альтернативы или дублера SWIFT.

В 2014 году Банк России запустил в тестовом режиме Систему передачи финансовых сообщений (СПФС), которая может передавать данные в формате SWIFT, однако не зависит от его каналов. В 2017 году СПФС заработала в полном объеме, осуществляя передачу сообщений о транзакциях в любых валютах. Первоначально она была предназначена только для внутрироссийских пользователей, но к апрелю 2021 года к ней подключилось более 20 белорусских банков, армянский Аршидбанк и киргизский Банк Азии. Также доступ к ней имеют дочерние структуры крупных российских банков в Германии и Швейцарии. Ведутся переговоры о расчетах по СПФС с Китаем. К настоящему времени в системе участвуют 399 пользователей.

В 2017 году СПФС заработала в полном объеме, осуществляя передачу сообщений о транзакциях в любых валютах. Первоначально она была предназначена только для внутрироссийских пользователей, но к апрелю 2021 года к ней подключилось более 20 белорусских банков, армянский Аршидбанк и киргизский Банк Азии. Также доступ к ней имеют дочерние структуры крупных российских банков в Германии и Швейцарии. Ведутся переговоры о расчетах по СПФС с Китаем. К настоящему времени в системе участвуют 399 пользователей.

В 2020 году ежемесячный трафик СПФС составил 2 млн сообщений, доля системы во внутрироссийском обмене финансовыми данными составила 20,6%, опередив SWIFT. При этом еще более половины внутрироссийских финансовых сообщений были переданы с использованием других каналов, в том числе «Сбербанк Finline».

В 2015 году аналог SWIFT запустил Китай — CIPS (аббревиатура от Cross-border Interbank Payment System, «Межграничная межбанковская платежная система» или China International Payments System «Китайская международная платежная система»). В отличие от SWIFT и СПФС она рассчитана только на транзакции в юанях.

В отличие от SWIFT и СПФС она рассчитана только на транзакции в юанях.

В 2020 году Евросоюз запустил свою собственную систему транзакций INSTEX (The Instrument in Support of Trade Exchanges, «Средство поддержки торговых обменов»). В настоящее время она используется только для финансовых операций европейских стран с Ираном из опасений американских санкций.

Visa и Mastercard: почему это не так уж важно

Visa и Mastercard имеют настолько много общего, что с точки зрения повседневных расходов практически не имеет значения, какой логотип появляется на вашей кредитной карте. Оба широко распространены во всем мире, и преимущества, которые имеют наибольшее значение для пользователей карт, не зависят от того, является ли это карта Mastercard или Visa.

Поэтому при выборе карты не тратьте слишком много времени на логотип. Сосредоточьтесь на других функциях.

Visa vs.Mastercard: Ключевые моменты

Visa и Mastercard фактически не выпускают и не распространяют кредитные карты.

Вместо этого они являются платежными сетями — они обрабатывают платежи между банками и продавцами при покупках по кредитным картам.Банк, выпускающий карту, имеет гораздо большее значение, чем платежная сеть. Процентные ставки, комиссии и большинство вознаграждений и льгот по кредитной карте устанавливаются банком-эмитентом, например Citi, Wells Fargo, Capital One или местным общественным банком.

Платежные сети предоставляют некоторые преимущества. Эти преимущества — единственное существенное различие между Visa и Mastercard, но они относительно незначительны. Большая часть того, что вы получаете с картой, поступает от ее эмитента.

Карты Visa и Mastercard принимаются практически везде, где принимаются кредитные карты. За некоторыми исключениями любое место, занимающее одно, займет другое.

Вместо этого они являются платежными сетями — они обрабатывают платежи между банками и продавцами при покупках по кредитным картам.

Вместо этого они являются платежными сетями — они обрабатывают платежи между банками и продавцами при покупках по кредитным картам.Мы рассмотрим эти вопросы более подробно, но если приведенного выше резюме вам достаточно, вы можете:

Оба принимаются почти везде

Практически каждый продавец, который принимает кредитные карты, принимает обе карты Visa и Mastercard. Это верно не только для США, но и на международном уровне, где прием платежей ниже для American Express и Discover, двух других крупных платежных сетей.

Это верно не только для США, но и на международном уровне, где прием платежей ниже для American Express и Discover, двух других крупных платежных сетей.

Есть лишь несколько исключений из почти универсального принятия Visa и Mastercard. Обычно они возникают, когда продавец заключает эксклюзивную сделку с одной платежной сетью. Вероятно, самая известная организация — это оптовые клубы Costco, которые принимают только карты Visa. (До середины 2016 года они принимали только American Express.) Точно так же Sam’s Club принимал Mastercard, но не Visa, хотя теперь он принимает и то, и другое.Но даже в этом случае такие исключения редки. У вас гораздо больше шансов столкнуться с продавцом, который не принимает AmEx, чем с продавцом, который не принимает карты Visa и Mastercard.

Платежные сети требуют, чтобы торговцы следовали правилу, называемому «соблюдайте все карты». Это означает, что если продавец принимает Visa, он должен принимать все карты Visa; если он принимает Mastercard, он должен принимать все карты Mastercard.

Преимущества эмитента более важны

Чтобы понять разницу между платежными сетями кредитными картами и эмитентами, взгляните на такую карту, как Chase Freedom Unlimited®:

Chase является эмитентом этой карты.Он устанавливает процентную ставку и комиссии. Чейз платит продавцу, когда вы используете карту, чтобы что-то купить. Оплачивая счет, вы платите Чейза. Вознаграждения по кэшбэку на карту выплачиваются компанией Chase. Проще говоря, большая часть того, что люди принимают во внимание при выборе карты, определяется эмитентом.

Visa является платежной сетью по этой карте. Вы можете использовать его везде, где принимают Visa. Когда вы что-то покупаете, Visa следит за тем, чтобы продавец получил свои деньги, и о транзакции сообщается вашему эмитенту, чтобы она отображалась в вашей выписке.

У этой карты более высокая ставка постоянных вознаграждений, чем у Chase Freedom Unlimited®, и другой начальный процентный период 0%. Но это не потому, что это Mastercard, а не Visa. Это потому, что он выпущен Citi, а не Chase.

Но это не потому, что это Mastercard, а не Visa. Это потому, что он выпущен Citi, а не Chase.

В США существуют сотни эмитентов кредитных карт, но основных платежных сетей всего четыре: Visa, Mastercard, Discover и American Express. (В отличие от Visa и Mastercard, American Express и Discover являются эмитентами карт и платежными сетями.)

В чем разница между Visa и Mastercard

Хотя между Visa и Mastercard нет большой разницы, они не полностью идентичны. Каждая платежная сеть предоставляет держателям карт набор преимуществ. Но есть несколько предостережений:

Часто эмитент решает, будет ли конкретная карта иметь сетевые преимущества. Другими словами, Visa может предложить льготу по страхованию аренды автомобиля, но это не значит, что она есть на каждой карте Visa.

Эмитенты могут предлагать преимущества, которых нет в сети. Например, сама карта Mastercard не предоставляет покрытие для аренды автомобиля, но некоторые карты Mastercard имеют такое покрытие, потому что оно предоставляется эмитентом.

VISA: TraditionAl, SIGNATURE, INFINITE

Visa предлагает три уровня преимуществ: Традиционный, Подпись и Бесконечный:

Традиционные преимущества включают страхование ущерба в случае аварии при аренде автомобиля; нулевая ответственность за мошенничество; экстренная замена карты; и экстренная помощь на дорогах.

Преимущества Signature включают в себя все традиционные преимущества, а также расширенную гарантийную защиту, а также помощь в поездках по всему миру и экстренную помощь.

Бесконечный статус обеспечивает все преимущества подписи плюс защиту возврата; покупка защиты; страхование от несчастных случаев во время путешествия; страхование отмены и прерывания путешествия; и возмещение утерянного багажа.

MASTERCARD: Standard, world, world elite

Mastercard предлагает три уровня преимуществ: Standard, World и World Elite:

Стандартные преимущества включают замену карты в экстренных случаях; определить защиту от кражи и нулевую ответственность за мошенничество.

До июля 2019 года вы также получали расширенную гарантийную защиту и защиту цен, но эти два преимущества были устранены.Мировые преимущества включают предложения стандартного уровня, а также страхование мобильных телефонов; доступ к планированию поездок и преимуществам путешествий через Mastercard Travel & Lifestyle Services; доступ к консьержу; а также скидки и акции от избранных розничных продавцов.

Преимущества World Elite включают преимущества World, а также преимущества игры в гольф, а также дополнительные скидки и рекламные акции.

До июля 2019 года вы также получали расширенную гарантийную защиту и защиту цен, но эти два преимущества были устранены.

До июля 2019 года вы также получали расширенную гарантийную защиту и защиту цен, но эти два преимущества были устранены.Узнайте больше об общих преимуществах

Имеют ли значение различия?

Распространенный вопрос о кредитных картах: «Что лучше, Visa или Mastercard?» На самом деле ответ отрицательный. Наибольшее значение имеют характеристики карты, определяемые эмитентом: комиссии, процентные ставки, вознаграждения, бонусы за регистрацию, льготы и многое другое.

Для некоторых людей выбор Visa или Mastercard может предоставить незначительную функцию или две, которые действуют как дополнительное удобство. Но большинству людей было бы лучше потратить время на сравнение того, что предлагают эмитенты. Здесь вы найдете наибольшую ценность за доллар.

Но большинству людей было бы лучше потратить время на сравнение того, что предлагают эмитенты. Здесь вы найдете наибольшую ценность за доллар.

Что дальше?

Visa и MasterCard: в чем разница?

Visa против MasterCard: обзор

В индустрии электронных платежей доминируют четыре компании. Visa, MasterCard, American Express и Discover несут ответственность за обработку большинства платежей по картам в мире. Visa и MasterCard представляют уникальные предложения, поскольку ни одна из компаний не занимается предоставлением кредитов или выпуском каких-либо карт.Это означает, что все платежные карты Visa и MasterCard выпускаются в рамках определенного типа совместных отношений. Хотя две компании не расширяют и не выпускают какие-либо карты, они сотрудничают, предлагая самый широкий спектр продуктов, включая кредитные, дебетовые и др. и варианты предоплаченных карт.

Сегодня у большинства американцев есть хотя бы одна дебетовая и кредитная карта. Многие люди имеют их несколько, стремясь воспользоваться всеми преимуществами, возможностями возврата денег и рекламными преимуществами, которые могут предложить эмитенты.

Многие люди имеют их несколько, стремясь воспользоваться всеми преимуществами, возможностями возврата денег и рекламными преимуществами, которые могут предложить эмитенты.

Кредитные карты часто доминируют в заголовках новостей, с непогашенным возобновляемым кредитным балансом около 1 триллиона долларов США по состоянию на 4 квартал 2019 года. Потребители легко знакомы с дебетовыми картами, которые вместе с кредитными картами и другими формами безналичных платежей приносят около 174,2 миллиарда долларов США в транзакциях. объем, составляющий 97,04 трлн долларов в год. По мере развития рынка финансовых технологий на рынок также выводится все больше и больше предложений по предоплаченным картам, генерируя около 200 млрд долларов в год.Взаимодействие с другими людьми

Ключевые выводы

- Visa и MasterCard — две крупнейшие сети обработки платежей в мире.

- Visa и MasterCard выдают карты не напрямую, как это делают Discover и American Express, а через финансовые учреждения-участники.

- и кредитные союзы выдают кредитные и дебетовые карты Visa и Mastercard непосредственно своим клиентам и во многих случаях через партнерские отношения по кредитным картам с авиакомпаниями, отелями и национальными розничными торговцами.

Банки-члены

Общие сведения о Visa и MasterCard

Visa и MasterCard — единственные сетевые платежные системы, которые участвуют во всех трех областях платежного рынка. Работая исключительно в качестве сетевых процессоров, эти две компании имеют уникальное преимущество, но действуют по-разному.

Карты Visa и MasterCard являются публичными. Visa (торговый символ V) имеет рыночную капитализацию в размере 365 миллиардов долларов, в то время как MasterCard (торговый символ MA) следует за ней с 293 миллиардами долларов (рыночная капитализация по состоянию на 3 марта 2020 г.).Поскольку ни одна из компаний не предоставляет кредиты и не выпускает карты через банковское подразделение, обе компании имеют широкий портфель совместных предложений.

Бизнес-модели обеих компаний очень похожи. Visa и MasterCard выдают карты не напрямую, а через финансовые учреждения-партнеры, такие как банки и кредитные союзы. Затем финансовое учреждение-участник выпускает карты для оплаты карт для физических и юридических лиц либо напрямую, либо в партнерстве с авиакомпаниями, отелями или розничными брендами.

Установка положений и условий

Финансовое учреждение-эмитент устанавливает условия использования платежной карты, включая комиссии, вознаграждения и другие особенности. (Розничные торговцы обычно работают со сторонними финансовыми учреждениями.) В случае кредитных карт банк-эмитент несет ответственность за андеррайтинг, структурирование процентных ставок и полную разработку программ вознаграждения.

Эмитенты карт могут также предложить другие льготы, такие как защита от кражи личных данных и мошенничества, страхование аренды автомобилей или скидки на бизнес-покупки.В то время как разница в процентных ставках, кредитных лимитах, программах вознаграждения и льготах контролируется финансовым учреждением-эмитентом, Visa и MasterCard конкурируют за совместные отношения, а также участвуют в разработке условий карты.

В целом индустрия карточных платежей является сложной, в ней участвуют продавцы, банки-эквайеры, банки-эмитенты, сетевой процессинг и держатели карт. Сетевые процессоры, в частности MasterCard и Visa, могут свободно структурировать свои сборы по своему усмотрению.Такое структурирование и отчетность — одно из самых больших различий между двумя крупнейшими сетевыми процессорами.

Виза

В 2019 году общий доход Visa составил 23 миллиарда долларов, а объем платежей — 8,8 триллиона долларов. Основные продукты Visa включают: кредитные, дебетовые и предоплаченные карты, а также бизнес-решения и глобальные услуги банкоматов. Отчетные бизнес-сегменты компании включают следующее:

- Сервис

- Обработка данных

- Международные транзакции

- Другое

И Visa, и MasterCard получают большую часть своих доходов от комиссий за услуги и обработку данных, но обе компании по-разному характеризуют эти сборы, а также имеют свои собственные структуры комиссий. Комиссия за обслуживание взимается с эмитента и зависит от объема карты.

Комиссия за обслуживание взимается с эмитента и зависит от объема карты.

Сборы за обработку данных обычно также взимаются с эмитента, который, в свою очередь, получает эти сборы, взимая с торговцев плату за каждую отдельную транзакцию. Плата за обработку данных, как правило, очень небольшая, фиксированная, взимается за каждую транзакцию и покрывает расходы на предоставление транзакционной информации, передаваемой по сети.

В целом Visa известна тем, что предлагает три уровня карт: базовый, подпись и бесконечный.Эти категории имеют стандартные положения для эмитентов.

Глобальное признание

В то время как Visa крупнее с точки зрения транзакций, объема покупок и карт в обращении, Visa и Mastercard имеют практически идентичные глобальные точки доступа продавцов.

MasterCard

В 2019 году общий доход MasterCard составил 16,9 млрд долларов, а объем платежей — 6,5 триллиона долларов. Основные продукты MasterCard включают потребительские кредиты, потребительские дебетовые карты, карты предоплаты и коммерческие продукты. У MasterCard есть один отчетный бизнес-сегмент, известный как Платежные решения, который разбит на регионы США и других стран.

У MasterCard есть один отчетный бизнес-сегмент, известный как Платежные решения, который разбит на регионы США и других стран.

Как и Visa, MasterCard получает большую часть своего дохода от платы за обслуживание и обработку данных. Однако он по-разному характеризует сборы. Плата за обслуживание MasterCard оговаривается и рассчитывается как процент от глобального объема в долларах. Плата за обработку данных известна как плата за переключение. Комиссия за переключение — это небольшая фиксированная стоимость транзакции, взимаемая с эмитента.

MasterCard известна тем, что предлагает три уровня карт: базовый, мировой и мировой элитный.

Visa против Mastercard: один лучше другого?

От редакции: содержание этой статьи основано только на мнениях и рекомендациях автора. Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентом кредитной карты.

Карты

VISA и Mastercard предлагают очень похожие преимущества, и выбор одного из них не будет иметь существенного значения. Основные функции кредитной карты управляются и принимаются эмитентом (Chase, Citibank и т. Д.). Однако некоторые льготы могут быть уникальными для одного или другого, и в этом руководстве будут рассмотрены самые примечательные из них. Если вы твердо уверены в одном из этих преимуществ, вы можете позвонить своему эмитенту и узнать, смогут ли они переключить вашу сеть. Хотя это не всегда возможно, известно, что этот метод работает, и его стоит попробовать.

Основные функции кредитной карты управляются и принимаются эмитентом (Chase, Citibank и т. Д.). Однако некоторые льготы могут быть уникальными для одного или другого, и в этом руководстве будут рассмотрены самые примечательные из них. Если вы твердо уверены в одном из этих преимуществ, вы можете позвонить своему эмитенту и узнать, смогут ли они переключить вашу сеть. Хотя это не всегда возможно, известно, что этот метод работает, и его стоит попробовать.

Сравнение преимуществ: VISA и Mastercard

По картам начального уровня разница между VISA и Mastercard очень небольшая.Оба предоставляют аналогичный набор основных функций. Однако Mastercard выбивает своего конкурента из воды специальными предложениями на своих картах уровней World и World Elite. Эти льготы, как правило, смещены в сторону роскошных предложений, большинство из которых будут привлекательными или стоящими только для тех, кто много тратит.

В таблице ниже дается краткий обзор наиболее важных преимуществ каждой сетевой карты. Если вы хотите узнать больше об этих преимуществах, вы можете продолжить изучение статьи, где мы подробно рассмотрим каждую из них.

Если вы хотите узнать больше об этих преимуществах, вы можете продолжить изучение статьи, где мы подробно рассмотрим каждую из них.

Страхование прокатного автомобиля |

|

|

| Льготы на поездки |

| World & World Elite

Только мировая элита

|

| Защита покупок | VISA Подпись

| World & World Elite

|

В приведенной выше таблице перечислены не все преимущества.Многие из лучших льгот, предлагаемых как через VISA, так и через Mastercard, являются сезонными и, как правило, ограничены по времени партнерскими отношениями с различными поставщиками и торговцами. Например, держатели карт VISA Signature имели право на предложение «купи один — получи один бесплатно» на билеты в кино, приобретенные через Fandango. Если бы у вас была карта VISA Signature, ваш эмитент не уведомил бы вас об этом и не рекламировался бы во многих местах. Если вы не будете активно проверять такие предложения на соответствующем сайте каждой сети, вы можете полностью их пропустить.

Например, держатели карт VISA Signature имели право на предложение «купи один — получи один бесплатно» на билеты в кино, приобретенные через Fandango. Если бы у вас была карта VISA Signature, ваш эмитент не уведомил бы вас об этом и не рекламировался бы во многих местах. Если вы не будете активно проверять такие предложения на соответствующем сайте каждой сети, вы можете полностью их пропустить.

Каковы преимущества Mastercard?

Кредитные карты в сети Mastercard делятся на три уровня. В порядке возрастания эксклюзивности к ним относятся: стандартная карта Mastercard, World и World Elite. Каждый уровень содержит все преимущества и привилегии тех, кто ниже него. Как мы уже упоминали, стандартная карта Mastercard не предлагает ничего примечательного. Лучшие преимущества начинают действовать для держателей карт World и World Elite.

Кредитные карты

World и World Elite Mastercard имеют право на защиту цен .Если вы совершите покупку, и цена этого товара будет снижена в течение 60 дней с момента покупки, сеть вернет вам разницу в размере до определенной суммы за каждую претензию. Для пользователей карт World и World Elite Mastercard это время продлено до 120 дней. Важно отметить, что ценовая защита распространяется не на все покупки. Например, вы не получите возмещение за товары, приобретенные на Интернет-сайте, основной целью которого не является продажа товара или связанных с ним товаров. Это дисквалифицирует розничных торговцев, таких как Amazon.

Для пользователей карт World и World Elite Mastercard это время продлено до 120 дней. Важно отметить, что ценовая защита распространяется не на все покупки. Например, вы не получите возмещение за товары, приобретенные на Интернет-сайте, основной целью которого не является продажа товара или связанных с ним товаров. Это дисквалифицирует розничных торговцев, таких как Amazon.

World Mastercards также включает консьерж-сервисов , которые могут запланировать столик в ресторане, билеты на мероприятия или помочь с покупкой труднодоступных вещей. Это похоже на привилегию консьержа по карте Platinum Card® от American Express, за исключением того, что эта карта не имеет цены в 550 долларов (см. Тарифы и сборы). Таким же образом вы также можете загрузить и использовать приложение Mastercard Concierge, чтобы получать информацию и получать скидки на специальные акции, проводимые в вашем городе.Однако мы обнаружили, что большинство из них, как правило, являются целевыми и элитными и роскошными, что может не всем прийтись по вкусу и по бюджету.

Еще одно примечательное преимущество карт World — это программа World Hotels & Resorts . Если вы бронируете проживание в участвующих гостиничных сетях, которые в настоящее время включают Fairmont, Mandarin Oriental и Relais Chateaux, вам будут предоставлены специальные льготы, такие как поздний выезд, бесплатное повышение категории номера и бесплатный завтрак. Они будут отличаться от отеля к отелю.

Все привилегии

World Elite подпадают под категорию эксклюзивных мероприятий. Вы получаете особый доступ к игре в гольф, скидки на авиабилеты первого и бизнес-класса авиакомпаний-участниц, а также специальные приглашения на эксклюзивные мероприятия в крупных городах, например Нью-Йорке. Если вы хотите узнать больше о текущих акциях World Elite, посетите их веб-сайт.

Каковы преимущества карт VISA?

VISA имеет более простую структуру льгот и делится на два уровня: стандартная VISA и VISA Signature.Как и стандартная карта Mastercard, сеть VISA базового уровня не дает никаких преимуществ выше среднего.

VISA Signature — вот где проявляется большинство преимуществ сети. Лучший среди

в их число входят:

- Компенсация за потерянный багаж . Если авиакомпания потеряет ваш багаж на рейсе, за который вы заплатили картой VISA Signature, сеть возместит вам ущерб в размере до 3000 долларов США или 2000 долларов США за каждую сумку. Однако не все карты имеют право на получение преимущества.Каждый отдельный эмитент может ограничить это преимущество для каждой учетной записи.

- Signature Luxury Hotel Collection . На веб-сайте VISA вы можете получить низкие цены в более чем 900 участвующих отелях с некоторыми дополнительными преимуществами. Единственная загвоздка — вы должны заплатить за это с помощью карты Visa Signature. Как и программа World Mastercard Hotels & Resorts, вы получаете дополнительные льготы, такие как повышение категории номера и поздний выезд. Предложение VISA немного шире, так как оно включает больше отелей.

Хотя VISA не обеспечивает ценовую защиту, некоторые эмитенты с картами VISA это делают.Наиболее ярким примером является Ситибанк и его программа повышения цен. В отличие от ценовой защиты Mastercard, Price Rewind распространяется на товары, приобретенные в интернет-магазинах.

Какие стандартные преимущества предоставляют карты VISA и Mastercard?

Как VISA, так и Mastercard предоставляют определенные преимущества. Некоторые из них существуют из-за федеральных правил, в то время как другие стали отраслевым стандартом, который, по ожиданиям эмитентов, сети предоставляют держателям карт.

Защита от несанкционированных платежей. Если ваша кредитная карта используется для совершения несанкционированных покупок, вы можете сообщить об этом своему эмитенту, и транзакции будут подтверждены. В таком случае расходы покрывают VISA или Mastercard. Хотя федеральный закон позволяет потребителю нести ответственность за оплату до 50 долларов, Mastercard и VISA съедают расходы.

Отказ от возмещения ущерба в случае аварии при аренде автомобилей . Если вы арендуете автомобиль с помощью кредитной карты VISA или Mastercard, вы можете иметь право на страхование транспортного средства на случай столкновения.Чтобы получить право на участие, вы должны отказаться от страховки на случай столкновения с арендодателем и оплатить всю транзакцию своей кредитной картой. Существует множество исключений и нюансов в отношении сетей кредитных карт для защиты от повреждений при столкновении, и мы рекомендуем прочитать наше подробное руководство по этой теме, прежде чем полагаться на него.

Расширенная гарантия . Для большинства покупок, совершаемых вами с помощью кредитной карты, будет предоставлена дополнительная защита и гарантии на возмещение в случае повреждения, утери или кражи изображения.Специфика покрытия зависит от карты к карте, а в некоторых случаях зависит от штата, в котором вы живете. Однако большинство кредитных карт VISA и Mastercard предлагают такие преимущества.

Краткая статистика по кредитным картам VISA и Mastercard

Хотя в обращении находится больше кредитных карт VISA, и она, и Mastercard обычно принимаются одними и теми же продавцами, куда бы вы ни пошли. Следовательно, любой реальный выбор между двумя сетями всегда должен сводиться к тому, какие из их преимуществ вы предпочитаете.

Транзакции по всему миру (миллиарды) | 37 | 24 |

Глобальное признание | Оба продукта приняты примерно 33 миллионами торговцев | |

Принято мест | Более 210 стран и территорий | |

Доля рынка | 48,50% | 31,70% |

Уровни |

|

|

В чем разница? Что выбрать?

Когда я работал офис-менеджером в компании, занимающейся морским каякингом, я делал много заказов по телефону. Каждый раз мне приходилось получать номер кредитной карты клиента. Я всегда начинал с вопроса, какой у него тип карты, пока в конце концов не заметил закономерность.

Каждый раз мне приходилось получать номер кредитной карты клиента. Я всегда начинал с вопроса, какой у него тип карты, пока в конце концов не заметил закономерность.

Если номер карты начинался с 4, это была Visa; с 5 — это Mastercard; с 3, это был American Express.

Это наблюдение привело только к дополнительным вопросам: помимо цифр, с которых они начинаются, в чем разница между Visa и Mastercard? Что лучше: Visa или Mastercard? В конце концов я решил погрузиться в тему — вот что я узнал.

Вы здесь, чтобы увидеть лучшие варианты карт Visa и Mastercard? Щелкните здесь, чтобы перейти вниз по странице, чтобы увидеть 8 рекомендуемых нами вариантов карточек.

Visa против Mastercard: что они собой представляют?

Visa и Mastercard — это сети кредитных карт. Хотя это распространенное заблуждение, Visa и Mastercard не выпускают кредитные карты — например, вы не стали бы отправлять Visa заявку на одобрение кредитной карты.

Вот почему:

- Кредитная карта Эмитенты , такие как Chase и Barclays, физически одобряют ваши заявки на кредитную карту, определяют ваши кредитные лимиты и процентные ставки и отправляют вам отчеты каждый месяц. Они также управляют программами вознаграждений.

- Кредит карта Сети , такие как Visa и Mastercard, выступают в качестве связующего звена между финансовыми учреждениями и продавцами. Каждый раз, когда вы проводите картой, транзакцию обрабатывает сеть. Хотя их часто называют сетями кредитных карт, «платежная сеть» является более точным описанием, поскольку они также поддерживают транзакции по дебетовым картам.

Они также управляют программами вознаграждений.

Они также управляют программами вознаграждений.Поэтому, даже если вы получите карту в своем банке, в нижнем углу все равно будет отображаться логотип Visa или Mastercard.В случае кредитных карт ваш банк — это тот, кто дает вам деньги, но Visa или Mastercard — это банк, который передает информацию, которая обеспечивает прохождение вашего платежа.

Visa и Mastercard — крупнейшие платежные сети в мире. Согласно отчету Nilson Report, в США в 2017 году на карты Visa приходилось колоссальные 53% объема покупок в кредит, за ними следовали Mastercard (22%), American Express (21%) и Discover (4%).

Discover и Amex уникальны в мире обработки платежей, потому что они несут ответственность как за сеть кредитных карт, так и за их эмитент.Другими словами, они выпускают собственные карты, а также обрабатывают собственные платежи.

В чем разница между Visa и Mastercard?

Так в чем разница между Visa и Mastercard? Для обычного пользователя не очень много.

Оба типа карт широко принимаются во всем мире в десятках миллионов продавцов и более чем в 200 странах. В редких случаях некоторые продавцы заключают сделки с определенными сетями: Самый известный U.S. Примером является Costco, которая принимает только карты Visa.

В 2016 году на долю Visa пришлось 139 миллиардов долларов мировых транзакций по покупке, за которыми следовала Mastercard с 67,3 миллиардами долларов. Поскольку American Express и Discover не так широко распространены, на них приходилась лишь небольшая часть этой суммы: 7,2 и 2,3 миллиарда долларов соответственно.

Но помимо различий в принятии и объеме транзакций, главное различие между Visa и Mastercard — и то, которое вы, скорее всего, заметите, — это то, что они иногда предлагают несколько разные преимущества.

Вот что общего у Mastercard и Visa:

- Бесконтактная технология : Эта новая функция позволяет приложить карту к платежному терминалу и отправиться в путь. И Visa, и Mastercard поддерживают бесконтактные кредитные карты.

- Защита от мошенничества: Одна из лучших характеристик кредитных карт (в отличие от дебетовых) — это ответственность в размере 0 долларов. Если кто-то совершит несанкционированную покупку по вашей карте, ни Visa, ни Mastercard не заставят вас заплатить за нее (если вы быстро уведомите эмитента карты).Делая покупки в Интернете, вы также можете подписаться на дополнительные уровни безопасности, такие как Visa Secure или Mastercard SecureCode.

Вот где вы можете найти небольшие различия между Visa и Mastercard:

- Коэффициенты конвертации: Во многих случаях Mastercard предлагает несколько более выгодный курс обмена при совершении покупок в иностранной валюте. Проверьте ставки самостоятельно с помощью этих калькуляторов от Mastercard и Visa.

- Отказ от возмещения ущерба в случае аварии при аренде автомобиля: Хотя многие кредитные карты имеют страховку на аренду автомобиля, покрытие зависит от сети карты, эмитента и типа.Visa, например, не устанавливает ограничения на покрытие потери возможности использовать, тогда как Mastercard может ограничить его на уровне 500 долларов. Вот какие кредитные карты предлагают лучшую страховку при аренде автомобиля.

- Защита возврата: Если продавец не принимает ваш возврат, отвечающий критериям, защита возврата возмещает стоимость, если покупка была сделана на вашу карту. Большинство карт Mastercard поставляются с этой «гарантией удовлетворенности», которая обычно предлагает возмещение до 250 долларов в течение 60 дней с момента покупки. В то время как Visa гарантирует защиту от возврата только для своих карт Infinite, карты Signature также могут иметь ее.

- Защита покупателя: Купили новую теннисную ракетку, но неделю спустя ее украли? Эта страховка может защитить вас. Mastercard, как и карты Visa Signature и Infinite, обычно покрывает соответствующие критериям покупки на срок до 90 дней.

- Ценовая защита : Если вы обнаружите более низкую цену на товар вскоре после его покупки, эта функция может вернуть вам разницу. Стандартные карты Mastercard обычно предлагают это на срок до 60 дней после покупки, а карты Mastercard World и World Elite могут предлагать это на срок до 120 дней.Некоторые карты Visa также обеспечивают ценовую защиту.

Проверьте ставки самостоятельно с помощью этих калькуляторов от Mastercard и Visa.

Проверьте ставки самостоятельно с помощью этих калькуляторов от Mastercard и Visa.

Для многих из этих преимуществ кредитной карты мелкий шрифт остается за эмитентом, поэтому обязательно изучите условия и положения вашей конкретной карты, прежде чем принимать решение о подаче заявки.

Инсайдерский совет

Что лучше: Mastercard или Visa в Европе? На самом деле оба типа карт широко принимаются за границей и поэтому являются лучшим выбором для международных поездок, чем Amex или Discover. Как отмечалось выше, Mastercard может предложить немного лучший обменный курс, чем Visa, но если вы не путешествуете часто, это, вероятно, не будет иметь большого значения.Сравнивая туристические кредитные карты, ищите ту, которая не взимает комиссию за зарубежные транзакции и предлагает надежную программу вознаграждений. В частности, для Европы вы также можете рассмотреть возможность использования карт с чипом и PIN-кодом, которые лучше всего работают с автоматами по продаже билетов на континенте.

Как отмечалось выше, Mastercard может предложить немного лучший обменный курс, чем Visa, но если вы не путешествуете часто, это, вероятно, не будет иметь большого значения.Сравнивая туристические кредитные карты, ищите ту, которая не взимает комиссию за зарубежные транзакции и предлагает надежную программу вознаграждений. В частности, для Европы вы также можете рассмотреть возможность использования карт с чипом и PIN-кодом, которые лучше всего работают с автоматами по продаже билетов на континенте.

Что лучше: Visa или Mastercard?