О доходности депозитов и облигаций. Облигации или депозит

Облигации или банковские депозиты – что выбрать?

Мне часто задают вопрос о том, какой инструмент лучше выбрать в качестве умеренно-консервативной части портфеля – облигации или банковские депозиты? На вебинарах по формированию инвестиционного портфеля я всегда отвечал на этот вопрос, однако, у меня все не доходили руки сделать подходящую иллюстрацию, чтобы наглядно подтвердить свои тезисы.

Мне часто задают вопрос о том, какой инструмент лучше выбрать в качестве умеренно-консервативной части портфеля – облигации или банковские депозиты? На вебинарах по формированию инвестиционного портфеля я всегда отвечал на этот вопрос, однако, у меня все не доходили руки сделать подходящую иллюстрацию, чтобы наглядно подтвердить свои тезисы. И вот я эту иллюстрацию, наконец, сделал.

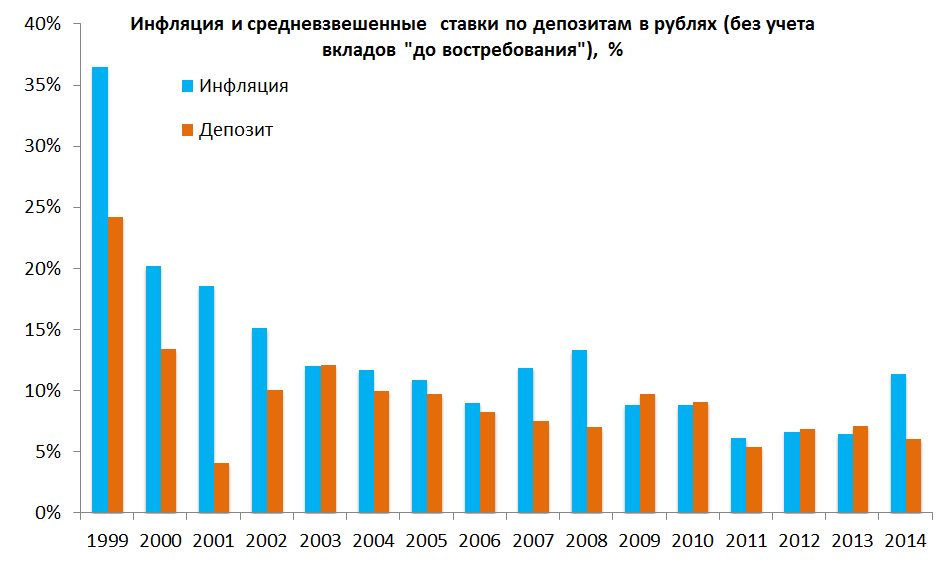

На картинке ниже вы видите три графика, данные для которых собраны из трех разных источников и обработаны таким образом, чтобы обеспечить сравнимость данных между собой. К сожалению, далеко не все интересные мне данные есть за все интересующие меня периоды. Однако и то, что есть, дает неплохую пищу для размышлений.

Все три графика построены как скользящая доходность, рассчитанная по 12-месячным периодам. Т.е. «декабрь к декабрю прошлого года», «январь к январю прошлого года» и т.д. Выбран именно такой способ отображения данных, поскольку попытка строить графики по цифрам моментальной (помесячной) доходности приводит к очень высокому разбросу значений по всем инструментам и низкой наглядности.

Красный график – инфляция, рассчитанная по данным ФСГС.

Синий график – доходность срочных банковских депозитов по данным ЦБ России (без учета депозитов до востребования).

И, наконец, зеленый график – индекс «ММВБ корпоративные облигации», данные с сайта ММВБ.

Применительно к банковским депозитам нужно иметь в виду, что ЦБ России дает усредненные данные по всей банковской системе, в которой преобладающую долю имеют депозиты Сбербанка и других крупнейших банков с низкими ставками. Понятно, что в мелких (и, соответственно, менее надежных) банках ставки выше, и жители крупных мегаполисов имеют возможность отдать предпочтение именно таким банкам. Аналогично и в составе индекса «ММВБ корпоративные облигации» преобладают облигации крупных эмитентов с невысокой доходностью. Самостоятельная покупка облигаций с меньшей надежностью, в т.ч. «мусорных», может принести инвестору более высокую доходность (при, соответственно, более высоких рисках). Однако, оба этих варианта, предполагающие повышенные риски, и требующие от инвестора определенных знаний, мы оставим за рамками рассмотрения.

К каким выводам приводит изучение этих графиков?

Во-первых, средняя доходность и по срочным банковским депозитам, и по вложениям в облигации на рассматриваемом периоде, как правило, уступает инфляции (хотя бывают и периоды, когда доходности по этим инструментам инфляцию превосходят).

Средняя доходность за 10-летний период (2003 – 2022 гг. включительно, рассчитана как среднее геометрическое):

- Инфляция: 9,9% годовых

- Срочные депозиты: 8,1% годовых

- Корпоративные облигации: 8,4% годовых

Теперь посмотрим на корреляцию депозитов и облигаций. На 10-летнем периоде получаем коэффициент корреляции = 0,47, что, с одной стороны, немало, но, с другой, не так уж и много. Инвестору, рассматривающему варианты формирования консервативной части портфеля, имеет смысл одновременно включать в него как депозиты, так и облигации (если, конечно, размер капитала позволяет делать это, не теряя много на комиссиях).

Правда, сверхконсервативный портфель, состоящий только из облигаций и депозитов в пропорции 50%:50% с ежегодной ребалансировкой, не дает существенного выигрыша ни по доходности (8,3% годовых), ни по риску (4,8%) – как доходность, так и риск лишь усредняются. Однако, более склонный к риску инвестор, скорее всего, будет рассматривать эти инструменты не только в сочетании друг с другом, но и в сочетании с другими, более волатильными инструментами в портфеле (акциями и т.д.), и вот уже с этими инструментами корреляция как у депозитов, так и у облигаций окажется невысокой, а «портфельный эффект» - куда более выраженным.

И последний, на мой взгляд, самый интересный в данном случае вариант – ручная, полу-спекулятивная ребалансировка консервативной части портфеля, состоящей из депозитов и облигаций. Можно предложить следующий алгоритм для нее: большую часть времени инвестор держит консервативную долю портфеля в банковских депозитах, соглашаясь на более низкую доходность. Однако, в моменты, когда цены по облигациям сильно проседают, как это было в моменты кризисов 2008 года и 1998 года, инвестор перекладывается в облигации, обещающие в этом случае доходность, существенно превышающую доходность по депозитам. Такая стратегия могла позволить инвестору в облигации получить доходность в десятки (!) процентов годовых в 2009 году, и в несколько сотен (!!) процентов годовых в 1999 году.

Чуть подробнее об этом варианте расскажу на вебинаре про «Портфель».

Также хотел бы отметить, что по статистике в большинстве развитых стран доходность вложении в корпоративные облигации имеет гораздо более заметное преимущество над ставками банковскими депозитами, чем мы можем наблюдать в России. Это объясняется, на мой взгляд, высокой степенью развития российской банковской системы, и, напротив, низкой степенью развития российского рынка облигаций. Можно предположить, что со временем роль рынка облигаций будет расти, а доходность по облигациям начнет существенно превосходить доходность по банковским депозитам, приближая ситуацию в России к состоянию развитых стран.

Ближайшие вебинары Сергея Спирина:"Инвестиционный портфель и инвестиционный план" (запись вебинара)"Формирование инвестиционного портфеля" - 4 - 8 февраля"Личный инвестиционный план" - 11 - 12 февраля

Вебинар Нины Дониной "Инвестиции за рубежом" - 14 - 15 февраля

ЖЖ-сообщество Личные финансыTOP-100 блогов финансовой тематики

fintraining.livejournal.com

Депозитные облигации

Среди всех правил инвестирования каждый миллионер отдельным пунктом выделит принцип, согласно которому не стоит вкладывать в рискованные мероприятия капитал, который вы не можете позволить себе потерять. Каждый из «великих» завсегдатаев рейтинга Forbes имеет, как инвестиционный портфель, так и личные сбережения. Существенный интерес представляют способы сохранения денег в условиях мирового кризиса, когда инфляция во многих государствах обгоняет скорость капитализации процентов по вкладам.

Одним из наиболее перспективных способов сохранения капитала принято считать формирование портфеля из ценностей, не теряющих актуальность – недвижимость, золото, а также высоколиквидных депозитных облигаций.

Вклад в форме ценной бумаги

Облигации – ценные бумаги, выражающие долговое обязательство эмитента перед держателем, которое может быть погашено согласно условиям, указанным в проспекте. Многие предприятия выпускают этот тип бумаг в связи с необходимостью привлечения капитала на реализацию новых идей и проектов. Но, пожалуй, ни одно учреждение не испытывает такой зависимости от финансового потока, как банки. Для нормального осуществления деятельности им постоянно требуется значительная денежная масса, которую они привлекают путем размещения вкладов физических и юридических лиц, а также регулярным выпуском внушительных серий облигаций.

Депозитные облигации – ценная бумага, эмитированная банком с целью привлечения капитала, имеющая фиксированную доходность, выплата которой производится аналогично депозитным операциям. В большинстве случаев депозитные облигации имеют купонную систему начислений и реализуются в открытом доступе по номинальной стоимости.

Доходность депозитных облигаций

Ныне заинтересованность банков в привлечении финансов от широких масс населения создала почву для выпуска облигаций различного номинала, от 100 долларов до 10 000. Причем основная масса ценных бумаг выпускается в эквиваленте стабильных валют, которые имеют некоторый процент в государственной корзине. Сроки обращения депозитных облигаций нередко совпадает с основными периодами банковских операций – 2,3 и 5 лет.

Значительная их масса может быть погашена уже после полугода после приобретения, что прописывается в проспекте эмиссии. Выплата вознаграждений производится каждые 3-6 месяцев в сумме, определенной заранее определенным процентом. Доходность по облигациям, несмотря на возможность быстрого и легкого выхода из финансирования учреждения, на порядок выше, чем по классическим банковским вкладам, а при досрочном погашении клиент получает проценты, начисленные за весь период держания облигации.

Облигации или депозит?

Несмотря на факт более высокой доходности облигаций, большую популярность у населения обрели все же вклады, ставшие наиболее значимым инструментом на рынке.

Очень важно соотнести цели и особенности каждого из способов сохранения сбережений, чтобы сделать правильный выбор.

• Многие депозиты имеют возможность частичного изъятия и пополнения средств, в то время как облигация погашается единовременно. При необходимости накопления значительной суммы денег для совершения крупной покупки большей актуальностью будут обладать вклады- «копилки».

• Значительная доля облигаций имеет номинал от тысячи долларов и выше, что ограничивает в приобретении значительную часть населения. Дополнительным вариантом могут служить детские облигации, выпускаемые производственными компаниями и имеющие невысокую стоимость.

• Депозитные облигации выпускаются на предъявителя, без указания имени собственника, что делает их серьезным и приятным подарком.

• Подорванное доверие к банкам создало почву для введения обязательного страхования вкладов. Поэтому, если кредитная организация внезапно лопнет, как мыльный пузырь, стоимость депозита все равно будет возвращена клиенту. Облигации не подлежат государственному страхованию, поэтому несут несколько большую степень риска.

• Депозитные облигации относят к разновидности неконвертируемых бумаг, то есть приобретать их с целью последующего конвертирования в акции бесполезно.

• Относительно необходимости изъятия средств раньше срока, которую также нельзя исключать, облигации более просты. Закрытие депозита повлечет одностороннее расторжение договора и возврат первоначальной суммы, без начисленного дохода, в то время как облигации всегда погашаются по номиналу с начисленным на него процентом.

Депозитные облигации – привлекательный инструмент сохранения и преумножения капитала, обладающий низкими рисками и повышенной, по сравнению со вкладами, доходностью. Они могут служить для хранения личных сбережений или же облачить денежный подарок в презентабельную и доходную форму.

utmagazine.ru

Депозиты или облигации? - Записки инвестора

При формировании инвестиционного портфеля часто встает вопрос о наполнении той части портфеля, которую обычно для краткости называют общим термином «bonds», но в которую, на самом деле, могут входить не только облигации, но и другие долговые инструменты.В том числе и банковские депозиты.

Что выгоднее, депозиты или облигации? Общего ответа на этот вопрос не существует.

Во-первых, разумеется, нужно смотреть на конкретные депозиты и конкретные облигации (или те их выборки, которые планируется использовать). Как в той, так и в другой группе можно найти варианты с широким разнообразием и доходностей, и рисков.

Но выбор в большой степени зависит и еще от одного фактора: от времени выбора, от особенностей текущего момента, в который принимается решение.

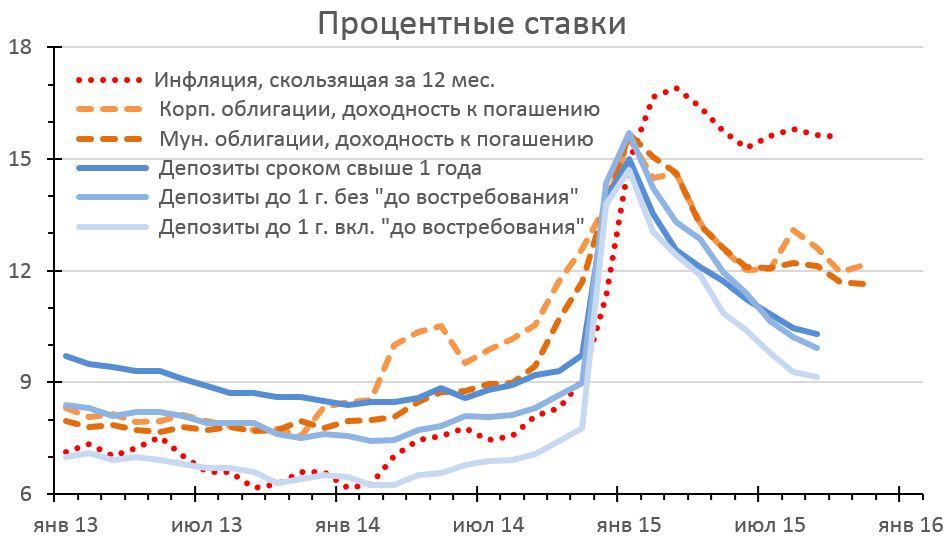

Хочу поделиться одной любопытной картинкой, поясняющей этот тезис.

Кривые синего цвета – доходности по банковским депозитам (без учета Сбербанка!), данные Банка России.

Оранжевые пунктиры – доходность к погашению индексов "ММВБ корпоративные облигации" и "ММВБ муниципальные облигации", данные Московской биржи.

Красные точки – инфляция, рассчитанная по данным ФСГС как скользящее значение за последние 12 месяцев.

К сожалению, с 2022 года Банк России изменил порядок расчета и публикации данных по депозитным ставкам, поэтому сравнить «свежие» цифры со «старыми» не представляется возможным. В частности, с 2022 года ЦБ публикует статистику без учета данных по Сбербанку, что автоматически подняло цифры доходности на 1 - 3%. Очень жаль, что непрерывность сопоставимых данных не сохранена, поскольку наиболее интересно сравнение доходности облигаций и депозитов на примере прохождения через большие кризисы, вроде кризиса 2008-го года. Но, увы, этот период приходится анализировать на других примерах, и об этом мы подробнее поговорим на вебинаре 14 – 18 декабря.

Однако, и неполные три года также дают неплохую пищу для размышлений. В частности, картинка показывает, что вопрос выбора между депозитами и облигациями в немалой степени зависит от момента выбора.

Например, в начале относительно спокойного 2022 года депозиты, в целом, выглядели привлекательнее. Однако уже с начала 2022 года растет привлекательность вложений в облигации.

Неплохо относительно депозитов облигации выглядят и сейчас. Предполагаю, что во многом это связано с политикой Банка России, направленной на снижение депозитных ставок, массовым отзывом лицензий у мелких банков, а также введением запрета на привлечение средств физ. лиц для большого количества не самых надежных кредитных учреждений.

К достоинствам облигаций следует также отнести возможность их продажи в любой момент, т.е. ликвидность. Неплохим плюсом при приобретении облигаций в виде ПИФа облигаций станет также диверсификация по эмитентам. Недостаток – налогообложение дохода, полученного по облигациям или ПИФам облигаций (если только они приобретаются не в рамках ИИС).

В целом простой совет по выбору между облигациями и депозитами сводится к сравнению цифр между собой. Обе цифры находятся в открытом доступе, и сравнить их не составляет большого труда. К сожалению, отчетность ЦБ выкладывается с запаздыванием 1 – 2 месяца, однако резких изменений ставок за такой небольшой срок, как правило, не происходит, а общее направление изменения, как правило, в целом «ощущается» по новостному фону.

Доходность рублевых депозитов (на сайте Банка России) - http://cbr.ru/statistics/?PrtId=int_rat

Индексы корпоративных и муниципальных облигаций (на сайте Московской Биржи) -http://micex.ru/marketdata/indices/bonds/corporatehttp://micex.ru/marketdata/indices/bonds/municipal

Подробнее поговорим об этом на вебинаре про «Портфель».

update:Обновил картинку, добавив второй оранжевый график - доходность к погашению муниципальных облигаций.

Ближайшие вебинары на FinWebinar.ru:14 - 18 декабря – Сергей Спирин, "Формирование инвестиционного портфеля"21 - 22 декабря – Сергей Наумов, "Инвестирование через зарубежного брокера"Другие мои ресурсы: ■ Facebook ■ ВКонтакте ■ Twitter ■ YouTubeЖЖ-сообщество Личные финансы

fintraining.livejournal.com

Чем отличаются облигации и депозит

Облигации можно сравнить с депозитом в банке, но в отличие от депозита, у облигаций есть преимущества.

Два главных преимущества:

1. Надежность или платежеспособность некоторых эмитентов (например, ГазПром, Роснефть, МТС) превосходят надежность большинства российских банков

2. Получение дохода в зависимости от срока вложения. Если вы держали облигацию один день, два дня, неделю, или 6,5 месяцев, вы получите соответствующий доход при продаже. При досрочном изъятии депозита обычно вы теряете все проценты (или ставка депозита становится в несколько раз ниже).

Меньшие преимущества:

1. Оценить кредитное качество какой-то компании проще, чем оценить кредитное качество какого-нибудь банка. Дело в том, что банк принимает деньги на депозит, а потом выдает их в качестве кредитов. Из-за этого оценить надежность банка получается довольно сложно.

2. Банк принимает депозиты по одним ставкам, а кредиты выдает по более высоким, разницу оставляет себе. Если вы покупаете облигацию, вы кредитуете компанию напрямую, без посредника в виде банка.

Облигации менее доходны и менее изменчивы, чем акции или другие финансовые инструменты, но зато рынок облигаций более надежен. Меньшая доходность, но бóльшая надежность.

Минусы рынка облигаций

- Облигации немного сложнее, чем депозит. На первый взгляд не все понятно. Но после некоторой практики вы увидите, что на самом деле это не так сложно. Читайте статьи из рубрики FAQ/ЧаВо, Теория, скачайте бесплатный курс, я думаю, многое должно проясниться.

- Изменение цен облигаций. Если вы решите досрочно изъять депозит, вы потеряете только проценты или их часть. Облигация за это время может вырасти или упасть в цене в случае изменения уровня процентных ставок или изменения кредитного качества эмитента.Хотя для активного инвестора это может быть дополнительной возможностью увеличить доход.

Если вы сравните доходность по депозиту с похожей доходностью по какой-то облигации (с доходностью депозита будут облигации первого эшелона: Газпромнефть, Роснефть, ВТБ, итд), то надежность этих облигаций будет выше, чем надежность банка, предлагающего депозит по такой же ставке.

Эта разница надежности особенно заметна, если банк предлагает доходность по депозиту выше среднего уровня.

Разница между депозитом и облигациями

| Действие | Банковские вклады | Облигации |

| Начисление процента | Через определенные промежутки времени, или по окончании срока действия вклада | Каждый день |

| Получение процентного дохода | В установленные банком даты | В установленные эмитентом даты, либо пропорционально прошедшему сроку — при продаже облигации на рынке |

| Досрочное изъятие средств | Расторжение срочного договора с полной или частичной потерей начисленных процентов | Продажа облигации на рынке с сохранением накопленного купонного дохода, и некоторой потерей или выгодой на разнице цен покупки и продажи |

| Возврат вложенных средств | Выплата суммы вклада по окончании срока его действия | 1. Погашение облигаций.2. Досрочный выкуп облигаций (оферта) |

| Налог | 35% на доход свыше установленного законом процента | 13% на полученный доход. Купоны по гособлигациям и муниципальным облигациям не облагаются налогом |

| Доходность | До 12% годовых при условии неизъятия вклада в течение года и более | До 20% годовых практически на любой срок |

Читайте также:

1. Как открыть счет у брокера2. Как купить облигации?3. С какой суммы начать?4. Какие комиссии берет биржа, брокер и депозитарий?5. Что такое облигации?6. Виды облигаций

Если хотите подробнее узнать об облигациях, подписывайтесь на бесплатный курс «Что такое облигации?». В курсе вы узнаете в чем суть облигаций, основные понятия, и как с их помощью получать доход.

Понравилась статья? Подписывайтесь на обновления блога!

tradebonds.ru

Сравнение доходности российских депозитов и облигаций

Российский фондовый рынок, как и российские банковские депозиты являются наиболее легко досягаемыми инструментами для российского инвестора. При этом как банковский вклад, так и российские облигации считаются, наверное, наиболее понятным источником получения дохода — тогда как доходность акции зависит от роста бизнеса, депозит и облигации являются кредитным инструментом. Это значит, что установленные по ним проценты идут до тех пор, пока эмитент не признается банкротом; причем в этом случае владельцы облигаций получает первостепенное право на выплаты по сравнению с держателями акций. Поскольку живущие в России каждый день расплачиваются рублями, то несмотря на ненадежность этой валюты я советую держать небольшую сумму в рублях на банковском депозите или в облигациях — однако при этом может возникнуть вопрос: что же выгоднее?

Довольно интересно отметить, что однозначного ответа на этот вопрос дать нельзя, что иллюстрирует следующая картинка:

На графике хорошо видно, что весь 2022 год вплоть до февраля 2022 депозиты сроком выше одного года имели над облигациями преимущество, однако затем вплоть до начала 2015 года ситуация стала обратной — резкий взлет кривых обусловлен девальвацией рубля и желанием как банков, так и эмитентов облигаций предотвратить вывод денег вкладчиками. Однако девальвация стала катализатором достаточно мощной инфляции, которая с 2015 года довольно резко поднялась как над депозитами, так и над корпоративными облигациями. Рассмотрим поведение последних подробнее:

Информация взята отсюда. На графике видна классическая картина поведения котировок облигации (рост котировок, близкий к прямой линии с просадками на кризисе), а также — синяя линия — поведение процентной ставки по облигациям, которая резко возрастает в моменты кризиса. Кстати сказать — просадки котировок в 2009 и конце 2022 года вышли довольно небольшими, что говорит о неплохом запасе прочности индекса облигаций. Рассмотрим теперь банковские депозиты:

Актуальные данные можно найти здесь, выше приведены средние данные по 30 крупнейшим российским банкам. Интересным образом ставки на срок свыше одного года в среднем оказываются менее доходными, чем при вкладах на один год. Причина мне, честно говоря, не совсем понятна — при долларовых вкладах такого дисбаланса не наблюдается (исключение — февраль):

Итого, вклад «до востребования» оказывается самым невыгодным, но наиболее ликвидным — и в этом смысле облигации обладают преимуществом, так как могут быть проданы на бирже в любой момент. При этом ПИФ облигаций позволит собрать за небольшую сумму целый пакет эмитентов — но придется считаться с комиссиями за управление паевым фондом. Другой недостаток — налогообложение полученного дохода, однако владение ПИФом можно оформить через ИИС.

Выводы:

-

В зависимости от периода времени на российском рынке могут быть более выгодны либо корпоративные облигации, либо банковский депозит;

-

На истории за последние 13 лет просадка индекса ММВБ корпоративных облигаций показала хороший запас прочности. Однако помним про дефолт 1998 года;

-

В настоящий момент для инвестора предпочтительнее облигации, что может быть связано с отзывом большого числа лицензий у банков в течение этого года, а также с политикой понижения депозитных ставок у банков.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info

Вклады в облигации

Что делать человеку, у которого на руках есть свободные средства? Их можно потратить, а можно вложить в дело, чтобы они работали и приносили прибыль. В принципе, оба варианта имеют право на жизнь. Но, допустим, вы уже приобрели товары первой необходимости и можете себе позволить инвестировать немного денег без особого риска. На ум приходит один из наиболее популярных вариантов – оформление депозита. Вроде бы есть все условия – «капают» проценты, государство гарантирует возврат средств в случае отзыва лицензии у банка. В общем, все хорошо. Но что делать, если вам предлагаемого банковского процента слишком мало? Хочется получить больше, но снова-таки без особого риска для своего кошелька. В этом случае стоит обратить внимание на облигации – распространенный инструмент, который активно используется, как один из способов приумножения своего капитала.Что такое облигация и в чем ее отличие от депозита?

Давайте вспомним, что такое облигация. Это ценная бумага, которая является подтверждением вашей инвестиции в какую-либо компанию. По назначению облигация очень похожа на депозитный договор, но по сути – это совершенно иной документ. В облигации так же, как и в упомянутом выше договоре, указывается процентная ставка и срок, на который осуществляется инвестиция. Основное отличие облигации в том, что в случае банкротства компании-эмитента государство не страхует потери. Для индивидуальных предпринимателей или ряда юридических лиц, которым итак свыклись с отсутствием страхования, инвестиции в облигации могут стать приличным способом заработка. Чтобы узнать срок обращения документа и варианты досрочного погашения, необходимо внимательно прочесть проспект эмиссии, где прописывается вся наиболее важная информация. Как показывает практика, облигация покупается на период от одного месяца до 2-3 лет. Для большинства юридических и физических лиц этого достаточно, чтобы сохранить капитал, приумножить его и в дальнейшем купить новые ценные бумаги. Оптимальным периодом для подобных инвестиций является двухлетний срок. Что касается дивидендов, то большинство предпринимателей отдают предпочтение ценным бумагам с фиксированным доходом. Наибольшей надежностью обладают облигации, которые выпускаются государственными организациями. Это связано с тем, что основные объемы их эмиссий подкреплены имуществом РФ. Еще совсем недавно доходность таких облигаций была слишком низкой. Сегодня же на фоне увеличения ликвидности, повышаются и дивиденды.Общие черты облигаций, депозитов и акций

Схожесть депозитов, акций и облигаций часто путает потенциальных инвесторов и заставляет их отказаться от подобного рода инвестиций. Чтобы исключить это явление, давайте рассмотрим основные черты, которые действительно объединяют все эти виды инвестирования. Итак, все они подразумевают фиксированный доход (если иных условий не прописано в договоре). В случае с облигациями данный вид прибыли часто называется «купированным» (но суть от этого не меняется). Просто у документарных облигаций есть специальные купоны, которые необходимо отрезать и менять на последующую выплату. Время получения дохода может быть различным и оно предусматривается договором. Чаще всего обмен купонов на деньги по облигациям происходит один раз в три месяца или один раз в шесть месяцев. Купить облигации можно на вторичном рынке через ММВБ посредством выплаты текущей стоимости ценной бумаги. К слову, это одно из основных преимуществ облигаций. В случае продажи актива все проценты остаются в целостности, чего не скажешь о депозитах, в которых при досрочном расторжении процентная ставка пересчитывается и вкладчик практически не получает дохода. Но важно учитывать, что подыскать хорошего покупателя, готового заплатить текущую цену за облигацию (с учетом процентов) далеко не просто. Чтобы не столкнуться с такой неприятностью, лучше иметь дело только с высоколиквидными облигациями, которые всегда котируются на бирже. Что касается выкупа облигации, то сделку не обязательно совершать в дату погашения. При желании актив можно предъявить и намного раньше. Акции и облигации, как наиболее популярные ценные бумаги на фондовом рынке, имеют много общего. Первое, что мы уже отметили, и акция, и облигация – это ценные бумаги. Купить необходимый актив можно с помощью брокера на любой из площадок. К примеру, в России сделку можно осуществить на бирже РТС-ММВБ. При сделках с акциями и облигациями придется раскошелиться на определенный процент, который сегодня составляет 13%. Что касается брокерской «пени» при оформлении облигаций, то она немного выше, чем в случае с акциями. Как только подходит день выплаты дивидендов по облигации, сделки купли-продажи замораживаются. Это необходимая операция, которая позволяет сформировать новый реестр держателей ценных бумаг. В созданную паузу эмитент должен успеть выплатить владельцам облигаций положенные им проценты. В случае с акциями держатель может до последнего не знать, какой будет следующая выплата. У облигаций же дивиденды фиксированные, и не зависят от успехов копании на рынке.Недостатки облигаций

Раз уж мы затеяли откровенный разговор об облигациях, то просто обязаны упомянуть их минусы. Это дает возможность принять адекватное и осознанное решение по вкладу средств в ценные бумаги. Кое-что мы уже упоминали, но повторение в деле инвестиций лишним не будет. Итак, недостатки облигаций: 1) Эти ценные бумаги не страхуются государством. В случае если компания-эмитент по какой-либо причине обанкротится, можно лишиться всех своих средств. Именно поэтому вклады в облигации больше интересуют юридических лиц, которые итак не могут рассчитывать на страховую защиту со стороны государства. Но отсутствие страхования – не повод для отчаяния. Все риски можно минимизировать, если провести грамотную диверсификацию портфеля. 2) Прибыль по облигациям будет облагаться налогом в размере 13%. Что касается обычных депозитов, то здесь ситуация выглядит следующим образом. Если процентная ставка по вкладу ниже 13%, то налогом она не облагается, если же выше – то взимается 35% с прибыли. 3) Погашение или досрочный выкуп облигаций должен производиться в строгом порядке, с учетом принятого решения о выпуске. Конечно, просто прийти и вернуть облигации не получится (если подобное условие не оговорено соглашением), но продать ценную бумагу на биржевом рынке – пожалуйста. 4) В долгосрочной перспективе фиксированная ставка облигаций может сыграть злую шутку с инвестором и привести к «минусовой» доходности. В случае с акциями это исключено, ведь ставка корректируется с учетом инфляции. Какой можно сделать вывод по отмеченным выше недостаткам? Облигации, несмотря на свою видимую стабильность, являются достаточно рискованным инструментом. Но за рубежом люди идут на такой риск и получают неплохие проценты. Если сравнивать с другими активами на фондовом рынке, то облигации наименее рискованные. Особенно вклады в облигации хороши в период кризиса, когда многие компании «штормит», а доходы по акциям оказываются очень нестабильными.Россия и вклады в облигации

На территории РФ к облигациям сложилось другое отношение, недоверчивое, что ли. Причиной всему – некоторая неполноценность отечественного фондового рынка и непонимание у многих людей особенностей его работы. Более того, к ценным бумагам имеет место подозрительное отношение из-за обманов в период развала СССР. Людям все сложнее объяснить, что современные облигации сделаны совершенно из другого «теста». В свою очередь подобное отношение в обществе негативно влияет на объем прибыли ценных бумаг и особенности налогообложения в данной сфере. Казалось бы, облигации должны приносить много большую прибыль (в сравнении со стандартными депозитами). Но, к сожалению, этого не происходит. При выпуске ценных бумаг закладываются низкие проценты, которые отбивают желание многих инвесторов вкладывать в них деньги. В среднем уровень процентов по облигациям составляет где-то 8-10% годовых. Согласитесь, подобные дивиденды редко кого могут привлечь. Но вклады в облигации могут быть прибыльными. Для этого необходимо «окунуться» в мир спекуляций и зарабатывать на продаже ценных бумаг по текущей стоимости, о которой мы уже упоминали выше. Как гарантировать прибыль? Необходимо учитывать одну очень интересную особенность. На бирже можно приобрести облигации по цене ниже реальной, а вот банк (компания)-эмитент обязуется покупать свои облигации по номинальной стоимости. Вот на этом и можно заработать. Но здесь есть опасность, ведь чем выше доходность облигации, тем меньшее ее надежность. А иметь дело с большими рисками хотят не все. Как только рынок получает сигнал о наличии проблем у компании-эмитента, как стоимость облигаций начинает снижаться. Факт таких падений в большинстве случаев отражает реальные риски, связанные со способностью банка исполнять обязательства. Есть и еще одна особенность фондового рынка, о которой нельзя забывать. Как только рынок «падает», инвесторы массово переходят на облигации. В такой ситуации спрос на этот вид ценных бумаг растет, а доходность снижается. Такие ситуации происходят довольно часто. Конечно, риски есть всегда – этого никто и не отрицает. Но для того, чтобы вклады в облигации приносили ожидаемую прибыль, а капитал не улетучился от безграмотных инвестиций, необходимо оценивать рейтинг надежности компании-эмитента. Это очень важно. Даже если вы настроены собрать «консервативный» портфель из одних только облигаций, то при грамотном походе вполне можно рассчитывать на хорошую прибыль. Если речь идет о банковских облигациях, обязательно обращайте внимание на рыночную стоимость ценных бумаг. Их прибыльность формируется с учетом существующего спроса и предложения. Как только появляется негативная информация о банке (или о компании-эмитенте), то возрастает доходность, но снижается рыночная цена. Если вас заинтересовали вклады в облигации, необходимо помнить, что все операции с ценными бумагами производятся исключительно профессиональными участниками рынка. Чаще всего в роли таких инвесторов выступают инвестиционные компании, банки, крупные организации и так далее. В любом случае для ведения подобной деятельности на руках должна быть соответствующая лицензия. Но не стоит отчаиваться. Если вас заинтересовало данное направление, то всегда можно обратиться за помощью к одному из многочисленных брокеров, которые играют роль управляющих и совершают операции по вашему поручению. У таких брокеров есть соответствующая лицензия и право управлять имуществом в интересах клиента. На сегодняшний день в подобной деятельности принимает участие более тысячи юрлиц. Что касается доверительных управляющих, то здесь выбор не меньше. Стоит отметить, что сотрудничество с брокером и передача средств в доверительное управление обязательно должно оформляться документально. При этом схема сотрудничества чаще всего стандартна. Сначала составляется договор между будущими партнерами. После этого клиент заполняет бланк заявления, в котором просит открыть личный счет. Как только счет открыт, можно подавать заявки на сделки с ценными бумагами. Подача заявок осуществляется по телефону или через интернет.Выводы

Таким образом, если у вас есть стойкое желание заработать с минимальными рисками, уделите внимание облигациями – эти ценные бумаги могут стать отличным дополнением к вашему инвестиционному портфелю или «пропуском» в мир более рискованных инвестиций.utmagazine.ru

Облигации или банковский депозит?

Рубрика: Банковские вклады - куда вложить деньги Опубликовано 10.09.2011 · Комментарии: 0 · На чтение: 2 мин · Просмотры:Post Views: 90

Вопрос не праздный. Многие Россияне ещё достаточно настороженно относятся к фондовому рынку и ещё не готовы переходить к инвестированию в акции, но и банковские депозиты уже не вполне устраивают. Облигации можно рассматривать как переходный инструмент, от банковских депозитов к более доходным инвестициям. Можно ли твёрдо утверждать, что вложения в облигации принесут больший доход, чем банковские депозиты? Ответ однозначен, нет!Облигации достаточно простой инструмент, но с доходностью здесь не всё так просто. Значительная часть инвесторов работающих на фондовом рынке рассматривает облигации как тихую гавань, в которой можно укрыться во время падения рынка акций. Всё очень просто, когда акции уверенно растут в цене, инвесторы избавляются от облигаций и переводят деньги в более доходный инструмент – акции. Предложение облигаций на рынке значительно возрастает и цены на них падают. Падение цен на облигации автоматически повышает их доходность. Поэтому в периоды бурного роста рынка, облигации показывают удивительно высокую доходность. Но стоит рынку акций начать падение, как спрос на облигации резко возрастает, а доходность облигаций снижается. Естественно, если вы приобрели облигации при первичном размещении и держите их до погашения, то на вас это никак не отразится.Если вы решили купить и держать до погашения, то процесс сравнения доходности банковского депозита и облигации существенно упрощается. У вас есть доходность по банковскому депозиту, и есть доходность по интересующей вас облигации, чтобы сделать окончательный выбор нужно лишь рассчитать реальную доходность, то есть доходность после уплаты подоходного налога. Доход по банковским депозитам облагается по ставке 35%, а доход по облигациям по ставке 13%. Но в случае банковского депозита, налогом облагается только доход превышающий ставку рефинансирования ЦБ РФ. То есть, если доходность вашего депозита 9% годовых, а ставка рефинансирования 8%, налог будет браться только с 1% доходности. При налогообложении облигаций, подоходный налог по ставке 13% берётся со всей суммы дохода. Если доход по банковскому депозиту и доход по облигации равны, то депозит более выгоден, именно за счёт особенностей налогообложения. В заключение хотелось бы отметить, что облигации являются более рискованным инструментом, по сравнению с банковским депозитом, при равной доходности, выбор в пользу банковского депозита очевиден.

Post Views: 90

offshore4you.info

- Облигации или депозит

- Накопительный вклад пенсионный

- Накопительный вклад пенсионный

- Во входе отказано

- Ячейки с деньгами

- Как взять кредит пенсионеру

- Ячейки с деньгами

- Как взять кредит пенсионеру

- Оплата кредита через терминал

- Как вернуть товар купленный в кредит

- Как вернуть товар купленный в кредит