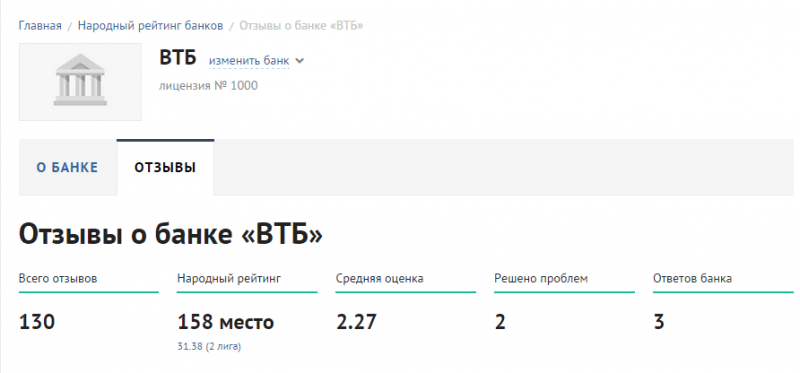

Надежность втб 24: Народный рейтинг Банки.ру — отзывы о вкладах банка ВТБ, мнения пользователей и клиентов банка | Банки.ру

ВТБ повысил производительность и надежность информационных систем инвестиционно-брокерского бизнеса — — О Группе ВТБ

Банк ВТБ успешно завершил первый этап обновления оборудования для обеспечения надежной и высокопроизводительной работы брокерского бизнеса. Были обновлены ядро торгового севера и сервер баз данных. Кратно выросла производительность, надежность и стабильность информационных систем к нагрузкам.

С начала первого квартала 2020г. количество ежедневных пользователей приложения ВТБ Мои Инвестиции увеличилось в 2 раза, а количество активных сессий в момент открытия торгов на Московской бирже выросло в 3 раза. Несмотря на высокую нагрузку в связи с волатильностью на рынках капитала система работает в штатном режиме. Техническая поддержка осуществляется в полном объёме командой ИТ в удалённом режиме.

Также в марте было успешно проведено ежегодное стресс-тестирование информационных систем брокерского бизнеса ВТБ на Московской бирже, по результатам которого собраны все необходимые данные для дальнейшего анализа и развития.

Вадим Кулик, заместитель президента-председателя правления банка ВТБ, отметил: «Несмотря на высокую нагрузку на наши информационные системы в связи с взрывным ростом клиентов на брокерском обслуживании ВТБ, мы продолжаем повышать их устойчивость к высоким нагрузкам. Сейчас был проведен первый этап запланированного масштабирования и оптимизации производительности торговых систем брокерского обслуживания и дальше мы продолжим работы по повышению надежности и доступности наших сервисов для клиентов ВТБ».

Владимир Потапов, главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент, руководитель департамента брокерского обслуживания ВТБ, отметил: «Март был рекордным для брокерского бизнеса ВТБ. Объемы проводимых сделок выросли в 2,5 раза к среднемесячному показателю, пополнения счетов — в три раза, число новых клиентов — в 1,5 раза. Благодаря слаженной работе команды ВТБ Капитал Инвестиции и блока ИТ даже дни пиковых нагрузок нам удалось пройти без сбоев, обеспечив надежное функционирование всех систем. Предоставление качественного, надежного и удобного сервиса для клиентов — наш главный приоритет».

Предоставление качественного, надежного и удобного сервиса для клиентов — наш главный приоритет».

Мы делаем ставку на надежность и стабильность

31 марта

REVIEW: Расскажите, пожалуйста, о продуктах «Почта Банка». В чем он отличается от «Лето Банка», почему появилась необходимость создавать новый банк, а не, к примеру, просто сделать офисы «Лето Банка» в почтовых отделениях?

ДМИТРИЙ РУДЕНКО: «Почта Банк» пришел на смену «Лето Банку», и отличаться он будет не только названием. Это совсем другой проект.

«Лето Банк» был кредитным монолайнером, который создавался конкретно для выдачи небольших кредитов наличными, карт и POS-кредитования товаров широкого потребления: холодильников, шуб, телевизоров и пр. Почему в 2012 году появилась необходимость создавать такой банк? Чтобы занять нижне-массовый сегмент рынка. Группа ВТБ исторически сильна в верхне-массовом сегменте с банками ВТБ 24 и «Банком Москвы», а вот в нижне-массовом, особенно в специальных продуктах, представлена практически не была. «Лето Банк» появился в непростое время, на пике массового потребительского кредитования, и мы отдавали себе отчет, что впереди нас ожидает спад. Чтобы удержать позиции, предлагалось построить бизнес, используя интересные истории, инновации, которые к тому времени накопила индустрия. Это оказалось большим конкурентным преимуществом перед «монстрами рынка». Выходя на рынок, мы решили построить банк «для молодых и продвинутых», причем это касалось как потребителей, так и персонала. Банк был создан на принципах аутсорсинга, облачных сервисах. К примеру, рассмотрим процесс управления персоналом. Кадры у нас молодые, сеть распределена по всей стране, как ими управлять? Можно традиционно печатать приказы, давать видеоконференции, а можно создать социальную сеть и использовать инструмент, который понятен этой аудитории. Инновационный нестандартный подход мы использовали во всех направлениях и получили двойной положительный эффект: одновременно заняли долю в массовом сегменте и стали экспериментальной площадкой в управлении рисками, инновациях, продуктах.

«Лето Банк» появился в непростое время, на пике массового потребительского кредитования, и мы отдавали себе отчет, что впереди нас ожидает спад. Чтобы удержать позиции, предлагалось построить бизнес, используя интересные истории, инновации, которые к тому времени накопила индустрия. Это оказалось большим конкурентным преимуществом перед «монстрами рынка». Выходя на рынок, мы решили построить банк «для молодых и продвинутых», причем это касалось как потребителей, так и персонала. Банк был создан на принципах аутсорсинга, облачных сервисах. К примеру, рассмотрим процесс управления персоналом. Кадры у нас молодые, сеть распределена по всей стране, как ими управлять? Можно традиционно печатать приказы, давать видеоконференции, а можно создать социальную сеть и использовать инструмент, который понятен этой аудитории. Инновационный нестандартный подход мы использовали во всех направлениях и получили двойной положительный эффект: одновременно заняли долю в массовом сегменте и стали экспериментальной площадкой в управлении рисками, инновациях, продуктах.

«Почта Банк» — совершенно другая история. Только на первый взгляд задача похожая. Что интересно, по масштабам сети «Лето Банк», у которого POS-партнеров более 40 тыс., соизмерим с сетью «Почты России», состоящей из 42 тыс. отделений, в которой он будет работать. Схожесть еще и в том, что наша POS-сеть включает небольшой участок, где работают сотрудники банка, и большой — где кредиты предлагают сотрудники сторонних организаций. В «Почта Банке» планируется примерно такая же модель. В масштабной сети «Почты России», а мы предполагаем открыть 15 тыс. отделений только в ближайшие три года, будет гораздо меньше отделений с сотрудниками банка, в основном продажи будут осуществляться работниками почты. Навыки и механизмы управления распределенной сетью, наработанные «Лето Банком», идеально ложатся в систему работы почтового банка.

Однако в новом банке полностью меняются продуктовая линейка, ценообразование, фактически мы переходим в другую лигу. Из банка узкосегментной направленности трансформируемся в расчетный, сервисный банк. Это не значит, что мы отказываемся от кредитования, но предложим его наряду с другими продуктами более широкой аудитории, ведь почту посещают все, в том числе пенсионеры, средний класс, состоятельные люди. Почтовый банк — это банк федерального масштаба, он не может позволить себе замыкаться на высокомаржинальном кредитовании. Но с точки зрения внутренней философии мы продолжим использовать социальную сеть. Используем все инновационные наработки «Лето Банка» для покрытия такой серьезной федеральной сети, как «Почта России». Мы должны стартовать легко, гармонично дополнив то продуктовое предложение, которое уже есть на почте, новыми банковскими услугами. И при этом сделать это с небольшими затратами. Мы посмотрели на опыт зарубежных банков и поняли, что лучше всего работают модели, когда банк — это просто органичное дополнение почтовых услуг.

Это не значит, что мы отказываемся от кредитования, но предложим его наряду с другими продуктами более широкой аудитории, ведь почту посещают все, в том числе пенсионеры, средний класс, состоятельные люди. Почтовый банк — это банк федерального масштаба, он не может позволить себе замыкаться на высокомаржинальном кредитовании. Но с точки зрения внутренней философии мы продолжим использовать социальную сеть. Используем все инновационные наработки «Лето Банка» для покрытия такой серьезной федеральной сети, как «Почта России». Мы должны стартовать легко, гармонично дополнив то продуктовое предложение, которое уже есть на почте, новыми банковскими услугами. И при этом сделать это с небольшими затратами. Мы посмотрели на опыт зарубежных банков и поняли, что лучше всего работают модели, когда банк — это просто органичное дополнение почтовых услуг.

R: Какие услуги будет оказывать «Почта Банк»? Отличаются ли они от стандартных услуг других банков?

Д. Р.: Мы начинаем с классического и тем не менее уникального продукта. Мы назвали его сберегательный счет. Открыть его можно будет во всех отделениях, где есть «Почта Банк», вне зависимости от формата присутствия. При открытии к нему будет привязываться неименная дебетовая карта, которой можно будет пользоваться сразу. Идея в том, что счет универсальный и объединяет в себе несколько возможностей: каждый человек найдет в этом продукте то, что ему нужно.

Мы назвали его сберегательный счет. Открыть его можно будет во всех отделениях, где есть «Почта Банк», вне зависимости от формата присутствия. При открытии к нему будет привязываться неименная дебетовая карта, которой можно будет пользоваться сразу. Идея в том, что счет универсальный и объединяет в себе несколько возможностей: каждый человек найдет в этом продукте то, что ему нужно.

Этот продукт будет позволять совершать коммунальные платежи как с помощью сотрудника «Почта Банка», так и через банкомат или мобильное приложение. Уникален он тем, что в нем есть определенная градация начисления процентов. Тот, кто хочет накапливать деньги, увидит, что чем больше денег на счету, тем больше получается процент на остаток средств. Для людей, которые получают пенсию, это будет пенсионный счет. При этом для пенсионеров мы предусмотрим улучшенные тарифы. Для владельцев счетов будут ниже и проценты по кредиту! На карту можно будет получать зарплату и осуществлять все стандартные операции. И, наконец, совершенно новое предложение: если наш клиент — интернет-шопер, то при открытии счета его покупки будут защищены. Для каждого человека, совершающего интернет-покупки, которые он получает потом на почте, преимущества очевидны. Если от интернет-магазина пришел товар не того размера, цвета или вообще не то, что он заказывал, банк поможет. Мы постараемся вернуть средства, потраченные клиентом на возврат товара, на его сберегательный счет. В конце апреля запустим данную программу.

Для каждого человека, совершающего интернет-покупки, которые он получает потом на почте, преимущества очевидны. Если от интернет-магазина пришел товар не того размера, цвета или вообще не то, что он заказывал, банк поможет. Мы постараемся вернуть средства, потраченные клиентом на возврат товара, на его сберегательный счет. В конце апреля запустим данную программу.

И все это дополнено мобильным банком с возможностью контролировать свои расходы и доходы. Получается универсальный продукт: текущий счет с начислением процентов, дебетовая карта и защита покупок в интернете. Причем мы предоставляем этот сервис совершенно бесплатно. Это наш базовый продукт.

R: Как физически будет работать банк? Реально ли обеспечить качественный сервис в 15 тыс. отделений?

Д. Р.: У нас будет три типа офисов. Самый простой и самый массовый формат, но с ограниченным набором услуг — офис, где работают сотрудники почты. На первом этапе они будут продавать ограниченный набор продуктов — сберсчет и карту, депозиты. Если человек хочет получить кредит, то алгоритм такой: нужно оставить свои координаты, а затем сотрудник банка, который занимается выдачей кредитов, свяжется с клиентом.

Если человек хочет получить кредит, то алгоритм такой: нужно оставить свои координаты, а затем сотрудник банка, который занимается выдачей кредитов, свяжется с клиентом.

Второй формат чуть сложнее: в почтовом отделении будет стойка, где будет присутствовать сотрудник банка, но мы планируем использовать кассу почты, а не банкомат — этот формат мы будем еще тестировать.

И, наконец, полный формат — это банковский сотрудник, работающий в отдельном окне, и возможность осуществления кассовой работы через ресайклинговый банкомат, как это сделано в «Лето Банке». Эта сеть сформирована из наших сотрудников и будет заниматься всеми банковскими продуктами. Там будет возможность получить кредит, открыть сберсчет, оформить депозит, то есть получить все услуги, которые предоставляет обычный банк.

R: Как будет строиться кадровая политика? Откуда будете брать сотрудников? Как обучать?

Д. Р.: Тут у нас несколько возможностей. «Почта России» реализует комплексную программу обучения сотрудников почтовых отделений, включающую в себя в том числе обучение финансовым продуктам, а также навыкам обслуживания клиентов с учетом специфики оказания этих услуг. Данная программа дополняется обучением по продаже банковских продуктов. Также у нас есть собственный университет, работающий дистанционно. И, надо отметить, наш продукт довольно простой. Когда сотрудник откроет себе счет, а он должен будет это сделать, потому что комиссию за продажу банковских услуг он будет получать на него, то он на практике освоит весь функционал. Модель работы банка через почтового сотрудника хороша тем, что эта точка оказания услуг может быстро стартовать.

Данная программа дополняется обучением по продаже банковских продуктов. Также у нас есть собственный университет, работающий дистанционно. И, надо отметить, наш продукт довольно простой. Когда сотрудник откроет себе счет, а он должен будет это сделать, потому что комиссию за продажу банковских услуг он будет получать на него, то он на практике освоит весь функционал. Модель работы банка через почтового сотрудника хороша тем, что эта точка оказания услуг может быстро стартовать.

R: Как вы будете информировать потенциальных клиентов о таких возможностях?

Д. Р.: Разумеется, будет рекламная кампания, в том числе телевизионная. Мы будем продвигать новый бренд. «Почта Банк» ассоциируется с государством благодаря своим акционерам — известным брендам «Почты России» и группы ВТБ, и продвигать бренд мы рассчитываем, делая ставку на надежность и стабильность, что важно для наших клиентов.

«Мы сильно поправили себе карму»: как ВТБ перестроил работу приложения и интернет-банка для розницы | BrandVoice

Изменилось все — это абсолютно новое приложение как технологически, так и продуктово. Мы поменяли все, что было «под капотом», чтобы по максимуму избавиться от устаревших систем. Обновили дизайн, переработав более 10 000 экранов и 2000 компонентов — иконки, типографику, шрифты, тексты. Дизайн нового ВТБ Онлайн стал легким и интуитивно понятным. Простота и удобство, так называемая симплификация дизайна, — это вообще сегодня важный на рынке тренд. Мы даже позволили нашим пользователям настраивать под себя главный экран: делать его вертикальным или горизонтальным, скрывать или добавлять секции, как виджеты.

Мы поменяли все, что было «под капотом», чтобы по максимуму избавиться от устаревших систем. Обновили дизайн, переработав более 10 000 экранов и 2000 компонентов — иконки, типографику, шрифты, тексты. Дизайн нового ВТБ Онлайн стал легким и интуитивно понятным. Простота и удобство, так называемая симплификация дизайна, — это вообще сегодня важный на рынке тренд. Мы даже позволили нашим пользователям настраивать под себя главный экран: делать его вертикальным или горизонтальным, скрывать или добавлять секции, как виджеты.

Кроме того, приложение стало гораздо удобнее, надежнее и функциональнее. В нем появилось около 50 новых функций. У нас упор на daily banking — все, что связано с повседневными операциями: это платежи, переводы, управление лимитами. Еще сделали самые необходимые операции доступными всего за два клика, а переход между разделами стал моментальным — в пределах одной секунды. В результате приложение работает в два раза быстрее. Это можно почувствовать сразу после обновления.

Расскажите подробнее о том, какие новые, возможно, уникальные сервисы вы разработали для ВТБ Онлайн.

В обновленном приложении появится не один уникальный сервис. Мы создали специальный раздел «Счета на оплату», который автоматически собирает платежи клиента: штрафы, электроэнергия, вода, коммуналка, счета за детский сад, спортивные секции, переводы близким. Теперь их все можно оплачивать за один раз — такая «пакетная оплата». Звучит просто, но сделать это было достаточно тяжело. Скрестить разные платежи — от телефона до оплаты по кредиту — действительно непростая задача для команды разработчиков. У банков такого сервиса нет, каждый счет нужно оплачивать отдельно — это долго и неудобно.

В разделе «Доступные средства» теперь можно увидеть все накопленные бонусы и деньги на картах и счетах, в том числе собственные и кредитные. Уникальным и важным дополнением стала возможность скрыть информацию по своим счетам от посторонних глаз, например, в общественном транспорте. Ведь проблема банков в том, что они всегда показывают остатки на счетах, и их может увидеть любой желающий, который заглянет к вам в экран.

Ведь проблема банков в том, что они всегда показывают остатки на счетах, и их может увидеть любой желающий, который заглянет к вам в экран.

Появилась уникальная услуга: клиент сможет снять деньги в банкомате без карты, используя только ВТБ Онлайн и камеру телефона. Ничего другого не нужно — ни пластика, ни приложения Google Pay или Apple Pay, и не надо искать банкомат с NFC-считывателем. Просто подходишь к банкомату, выбираешь сумму, в ВТБ Онлайн подтверждаешь снятие, сканируешь телефоном QR-код, и банкомат выдает тебе деньги. Функционал появится в ВТБ Онлайн до конца ноября.

Избавились от заезженного Tap Bar (нижнее меню), который одинаковый у всех банков. И заменили его на разработанное нами специальное плавающее меню для навигации и взаимодействия с экраном — Air Bar. При пролистывании и просмотре экрана оно исчезает, что позволяет на 5–10% увеличить обзор экрана.

Вход по QR в интернет-банк

Появилась возможность войти в интернет-банк ВТБ Онлайн по QR-коду. Пользователям больше не нужно запоминать логин и пароль.

Пользователям больше не нужно запоминать логин и пароль.

Управление лимитами

Теперь можно установить лимиты на снятие наличных, переводы с карты на карту, а также на все типы платежей, чтобы не потратить лишнего.

Оплата штрафов ГИБДД

При формировании счета на оплату подгружается фото авто и место нарушения.

А что с производительностью? Ранее приложение часто и громко «падало».

Мы существенно увеличили его надежность и стабильность. Наша цель — чтобы оно работало 24/7 при любых нагрузках. Раньше в приложение одновременно заходили примерно 85 000 человек в минуту. Сейчас оно выдерживает до 130 000 человек в минуту, а на максимуме должно выдержать и все 400 000 одновременных сессий. Плюс за его работу теперь отвечает несколько платформ, что позволяет минимизировать число нештатных ситуаций. По такому принципу, кстати, работают крупнейшие социальные сети, у которых практически не бывает сбоев.

За счет чего произошел такой скачок?

Мы перевели ВТБ Онлайн на новые современные технологии и микросервисную архитектуру. Раньше приложение было монолитным. И если ломалась одна функция, например платежи, то переставали работать и все остальные.

Чтобы решить эту проблему, нужно было полностью перевести монолит старого приложения на микросервисы. Мы это сделали, и оно стало микромодульным. Благодаря этому, если что-то одно неисправно, приложение все равно работает, вход доступен даже во время технических работ. При любом раскладе клиент видит свой баланс и счета. Теперь это наше преимущество, потому что конкуренты в последние годы активно развивали именно большие и сложные платформы.

Много ли ресурсов ушло на построение нового ВТБ Онлайн?

10 месяцев и около 800 сотрудников с полным режимом работы без отпусков и практически без выходных — дизайнеры, программисты, эксперты по клиентскому опыту. Мы работали как со своими разработчиками, так и со сторонними вендорами. Последний раз я не занимался запуском ВТБ Онлайн в выходные только в начале сентября.

Последний раз я не занимался запуском ВТБ Онлайн в выходные только в начале сентября.

Как изменится уровень безопасности приложения? Как вы защищаете пользователей от мошенников?

У нас сильное приложение: мы его сами регулярно пытаемся взломать, чтобы найти потенциальные уязвимости. Здесь критично важно действовать на опережение, мы постоянно следим за безопасностью.

Большинство кейсов с мошенничеством — это социальная инженерия, а не технологии. Чтобы бороться с ней, мы используем big data. Наша команда по работе с большими данными посчитала недавно, кто из наших клиентов более склонен попасться на обман мошенников. Мы проанализировали и выявили около 2 млн клиентов в зоне риска. Постоянно взаимодействуем с ними. Уровень мошенничества снизили до минимума.

По данным ЦБ, социальная инженерия стала главной причиной хищений средств с банковских карт россиян: это причина 69% всех мошеннических операций за 2019 год. С января по октябрь 2020 года ВТБ предотвратил более 10 000 попыток мошенничества, а за сентябрь-октябрь выявил и заблокировал более 350 фишинговых ресурсов, выдававших себя за банк.

Сколько всего пользователей у ВТБ Онлайн? И как их число изменится после запуска?

Сейчас у нас 9,5 млн активных пользователей — около 70% от всей нашей клиентской базы. Этот показатель по проникновению — один из лучших в российской и мировой практике. По итогам 2022 года мы рассчитываем увеличить число активных пользователей в 1,5 раза — до 15 млн клиентов.

Про тренды на рынке

Какие тренды в создании банковских мобильных приложений сейчас на рынке? Какие продукты будут драйвить рынок в следующем году?

Управление голосом, персонализация, стремление к простоте, наращивание скорости — вот тренды, которым мы придаем большое значение.

Еще один тренд — инклюзивность. Это то, что нельзя игнорировать. Сегодня в России 1 млн человек инвалидов по зрению. У нас в штате работают ребята с нарушением зрения — это разработчики, с которыми мы придумываем и создаем новые продукты. Прежде всего благодаря им функционал нового ВТБ Онлайн теперь позволит людям с ограниченными возможностями работать с банковским приложением. Они смогут самостоятельно пройти регистрацию, войти в приложение, а также полноценно совершать большинство переводов и платежей.

Они смогут самостоятельно пройти регистрацию, войти в приложение, а также полноценно совершать большинство переводов и платежей.

Мы ставим себе цель сделать для таких клиентов самое удобное приложение, чтобы предложить и расширить их финансовые возможности и обеспечить 100% качество и комфорт при обслуживании в банке. Для этого мы хотим создать и голосового помощника, который позволил бы в том числе незрячим или слабовидящим клиентам совершать операции голосом.

Какого голосового помощника вы разрабатываете?

Голос — это будущее, это факт, но для банка это нетривиальная и достаточно сложная задача. Банк — это деньги, его приложение находится под замком, и обычный голосовой помощник не может пройти через стену этой защиты. Если даже запрограммировать любого ассистента и попросить что-нибудь оплатить, он не сможет этого сделать, потому что не попадет в авторизационную зону банковского приложения.

Поэтому у нас нет возможности использовать стандартные инструменты, нужно разрабатывать голосового помощника самостоятельно. Мы сейчас активно работаем над этой темой и в первом квартале следующего года запустим.

Мы сейчас активно работаем над этой темой и в первом квартале следующего года запустим.

А как ваши конкуренты обходят эти сложности?

У одних ассистент работает с телевизором, но не с банком. У других голосовой помощник умеет, например, переводить деньги и озвучивать баланс. Но чтобы он заработал, нужно взять в руки телефон, открыть мобильное приложение, нажать на кнопку голосового ассистента. Не очень понятно, зачем клиенту использовать в этот момент помощника, если он уже зашел в приложение.

Мы ставим перед собой более амбициозные задачи: сделать голосового ассистента, который позволит совершать операции без нажатия пальцем на экран телефона. То есть мы идем в голос, но он нам нужен не ради забавного разговора (chit-chat). Эта функция у нас уже есть в чат-боте, для нас не проблема запрограммировать его на голос.

Кстати, про чат-боты. Несколько лет назад на рынке только и было что разговоров про них. Сегодня чат-боты — это приоритетное направление?

Знаете, какую самую популярную фразу люди пишут боту? Позови человека! Клиенты пытаются проскочить бота, потому что тот не может ответить на простые, но сложно программируемые вопросы. В новом ВТБ Онлайн мы решили эту проблему, сделали так, чтобы клиент не ощущал, что он общается с чат-ботом. Для этого мы проработали 1300 тематик ответов на различные запросы — это большая цифра, потому что в среднем по рынку планка около 400.

В новом ВТБ Онлайн мы решили эту проблему, сделали так, чтобы клиент не ощущал, что он общается с чат-ботом. Для этого мы проработали 1300 тематик ответов на различные запросы — это большая цифра, потому что в среднем по рынку планка около 400.

Чат-боты — это перспективное направление. Но ключевой приоритет — это не просто чат-бот с дышащей кнопкой по центру экрана «Чем я могу вам помочь?», а чат-бот, который позволит качественно отрабатывать запрос клиента. Сейчас уровень автоматизации в ВТБ составляет 57%, то есть на каждое второе обращение мы отвечаем клиенту автоматически без привлечения человека. Потом чат-боты будут становиться умнее и более человечными. Мы, кстати, научили своего бота отправлять клиентам стихи Александра Блока, например, чтобы занять паузу, пока генерируется ответ на запрос.

По данным Gartner, по итогам 2020 года банковские чат-боты будут способны закрывать до 85% клиентских запросов, что позволит банкам во всем мире экономить миллиарды долларов.

ВТБ ID и новый имидж банка

Насколько интегрированы приложения компаний группы ВТБ? Есть какая-то синергия между ними?

В мобильном приложении мы сделали живой баланс сотового оператора — ВТБ Мобайл. Им сейчас пользуются свыше 250 000 абонентов. Теперь они будут видеть в банковском приложении остатки по счету телефона.

Другие приложения пока не интегрированы, нам только предстоит это сделать. И мы сейчас работаем над ВТБ ID, который позволит заходить во все приложения группы ВТБ.

Это что такое — ВТБ ID?

Это ваш логин, единый логин, при помощи которого можно попасть во все приложения группы. Это как Facebook ID, «ВКонтакте» ID или Google ID.

В качестве первой пробы мы уже использовали его с цифровой ипотекой, а масштабировать начнем с начала 2021 года. Первым интегрируем с ВТБ Онлайн приложение «ВТБ Мои инвестиции». Два приложения будут взаимодействовать друг с другом, появится свободный вход из одного приложения в другое для покупки, продажи и пополнения брокерских счетов.

Как запуск нового приложения повлияет на имидж ВТБ? Получится ли переломить стереотипы аудитории о ВТБ как о консервативном банке?

Мы сильно поправили себе карму в последнее время. Мы — банк с 30-летней историей, и это давало о себе знать устаревшими IT-системами, которые перестали справляться с возросшей нагрузкой.

Сейчас ВТБ Онлайн — это уже не то приложение, о котором все говорят, вспоминая 2010 год. Это приложение, зарекомендовавшее себя за последние полгода и заставившее конкурентов не просто поволноваться, но и подвинуться. В этом году наш интернет-банк уже поднялся с 17-го на 5-е место в рейтинге Markswebb. Поэтому запуск нового мобильного приложения — один из важнейших этапов, который позволит банку продавать все продукты для клиентов, не заходя в офис. Это заложено в рамках нашей глобальной IT-стратегии до 2022 года. В результате запуска нового ВТБ Онлайн мы рассчитываем стать самым удобным мобильным приложением на рынке, войти в тройку лидеров по качеству и нового интернет-банка, и нового мобильного приложения и через пару лет обслуживать 15 млн клиентов.

Так что да, имидж банка изменится после выхода нового ВТБ Онлайн. Посмотрим, как его воспримет рынок. Мне самому интересно.

Фотограф: Арсений Несходимов

ВТБ подключен к национальной системе внутренних платежей Китая CNAPS: ИА «Кам 24»

Филиал ВТБ в Шанхае подключен к национальной системе внутренних платежей Китая CNAPS (China National Advanced Payment System).

Это позволяет ВТБ стать первым и единственным из банков РФ полноценным прямым участником расчетов в юанях и обеспечить оперативность и надежность трансграничных платежей и валютообменных операций между Россией и Китаем.

Статус прямого участника CNAPS позволяет ВТБ исключить китайские банки-посредники из расчетного обслуживания филиала и головного офиса, повысить скорость проведения платежей в китайских юанях, обеспечить надежность и бесперебойность расчетов в том числе благодаря использованию SWIFT-независимых каналов связи, активнее привлекать на обслуживание в филиал китайских клиентов и обеспечить возможность полного сопровождения российско-китайских контрактов в периметре ВТБ, укрепить конкурентные преимущества банка в Китае.

Юрий Соловьев, первый заместитель президента-председателя правления ВТБ, сказал: «Укрепление нашего международного присутствия в Китае и развитие филиала ВТБ в Шанхае является одним из приоритетов банка. Экономическое взаимодействие между Россией и Китаем продолжает расти, и мы видим интерес со стороны клиентов к осуществлению сделок в регионе в партнерстве с надежным финансовым институтом. Мы уже предоставляем широкий спектр услуг в Китае, включая долговое, акционерное и торговое финансирование, операции на товарно-сырьевых рынках, линейку продуктов транзакционного бизнеса, а также доступ к инструментам с фиксированной доходностью. Прямое подключение к CNAPS позволит удовлетворить растущий спрос клиентов на осуществление быстрых, надежных расчетов с локальными бизнес-партнерами, а также использовать возможности системы при осуществлении сделок в регионе».

Справка

Группа ВТБ работает в Китае с 2008 года. Офисы Банка в Гонконге и Шанхае предоставляют широкий спектр услуг корпоративным клиентам, в том числе открытие и ведение расчетных счетов резидентов и нерезидентов КНР, международные и внутренние платежи, кредитование, документарные операции, проведение сделок в сфере торгового и экспортного финансирования (в том числе в национальных валютах), конверсионных и деривативных операций, а также торговли на сырьевых рынках.

ВТБ стал первым из российских банков, получившим статус члена-участника Шанхайской Биржи Золота (“SGE”) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая. ВТБ – крупнейший маркетмейкер по валютной паре юань/рубль.

Банк ВТБ является единственным российским банком с полной банковской лицензией на территории материкового Китая. Банк предлагает классические продукты торгового финансирования, в том числе активно работает с китайскими экспортерами по дисконтированию аккредитивов с отсрочкой платежа.

Группа ВТБ в партнерстве с экспортным кредитным агентством Китая – China Export & Credit Insurance Corporation (Sinosure) всесторонне развивает сотрудничество в сфере поддержки торгово-экономических отношений между КНР и РФ. Банк сохраняет ведущие позиции в корпоративно-инвестиционном сегменте и поддерживает совместные инвестиционные проекты инициативы «Один пояс и один путь».

С более подробной информацией можно ознакомиться на сайте: https://www. vtbbank.cn/ru

vtbbank.cn/ru

новое приложение стало удобнее и функциональнее — Реальное время

ВТБ Онлайн кардинально обновился. 50 новых функций, адаптация для незрячих, возможность снимать деньги в банкомате без карты — и многое, многое другое

Банк ВТБ принципиально поменял свое цифровое приложение. Речь идет не о точечных изменениях: перед нами глобальное обновление, кардинальная смена парадигмы. ВТБ Онлайн стал работать в два раза быстрее, предельная нагрузка выросла в три раза. Что еще изменится для клиента, какие новые функции приходят в мобильный банк и почему команда ВТБ сделала такой масштабный перезапуск своих онлайн-платформ — в обзоре «Реального времени».

Направление задавала фокус-группа

Презентуя новый ВТБ Онлайн, руководитель департамента цифрового бизнеса — старший вице-президент ВТБ Никита Чугунов объяснил: за последние 5 лет онлайн-представительство банка не испытывало кардинальных изменений. За это время успели устареть и текущий дизайн, и пользовательские паттерны. Поэтому на 2020 год было запланировано глобальное обновление всего — и получившееся приложение имеет уже очень немного общего с предыдущей версией.

За это время успели устареть и текущий дизайн, и пользовательские паттерны. Поэтому на 2020 год было запланировано глобальное обновление всего — и получившееся приложение имеет уже очень немного общего с предыдущей версией.

В опросах пользователей и в тестировании промежуточных вариантов приняли участие более 300 респондентов. Эта фокус-группа и определяла, каким будет приложение. Благодаря их ответам и были «нащупаны» главные направления работы: было решено максимально ускорить операции, разработать новый стильный дизайн «без лишнего шума» и сделать приложение максимально утилитарным.

Отдельная работа была проведена, чтобы адаптировать сервисы банка под людей с инвалидностью по зрению. Мобильное приложение тестировали на незрячих, и благодаря их помощи удалось значительно повысить инклюзивность онлайн-банка. Более того, трое незрячих консультантов сейчас входят в команду, которая продолжает работу над версией ВТБ Онлайн (16+) для этой категории клиентов и приносят колоссальную пользу проекту.

В опросах пользователей и в тестировании промежуточных вариантов приняли участие более 300 респондентов

Надежность и скорость

Работа онлайн-банка должна быть быстрой. Клиенты больше не хотят медитативно наблюдать за медленно изменяющимся индикатором загрузки. И если раньше время ожидания входа доходило до 15 секунд, то теперь скорость выросла кратно: все случается за 2 секунды. Отклик интерфейсов стал в 10 раз быстрее. Вдвое выросла скорость проведения операции по платежам и переводам.

Втрое выросла предельная нагрузка ВТБ Онлайн. Сейчас приложение выдерживает 130 000 человек в минуту, а совсем скоро сможет поддерживать и до 400 000 одновременных сессий. В приложении изменили архитектуру: теперь оно работает по микросервисной модели, поэтому даже если происходит сбой одного сервиса — остальные продолжают работать. А баланс по своей карте теперь вы сможете узнать даже во время технических работ.

Кстати, сбоев в работе интернет-банка становится все меньше: Никита Чугунов рассказал, что микросервисную архитектуру вводили уже в текущем году на старое приложение, и это приносило свои плоды.

На 2020 год было запланировано глобальное обновление всего — и получившееся приложение имеет уже очень немного общего с предыдущей версией

Как защитить легкомысленного клиента

Одна из ключевых характеристик онлайн-банка — безопасность. Несмотря на то, что клиенту становится проще зайти в мобильный банк и в приложение, мошенникам становится все сложнее уводить деньги со счетов клиентов ВТБ. Новые приложение становится еще безопаснее.

Для этого, во-первых, ввели новый стандарт паролей. Не секрет, что код доступа в мобильный банк у множества легкомысленных людей совпадает с годом их рождения. Чугунов рассказывает: когда тестировали систему безопасности, примерно каждое пятое приложение удавалось взломать — именно по году рождения клиента. Поэтому введена возможность задать пароль до восьми символов — подобные пароли взломать в 10 раз сложнее. Кроме того, сейчас невозможно задать пароль, состоящий из одинаковых символов.

Идет серьезная защита от социальной инженерии, расширен контроль за удаленным управлением устройствами клиентов. Фишинг выявляется и блокируется в течение первых же суток. Только за последний год система безопасности текущего приложения отбила более 10 тысяч попыток взлома.

Фишинг выявляется и блокируется в течение первых же суток. Только за последний год система безопасности текущего приложения отбила более 10 тысяч попыток взлома.

Удобно, удобно и еще раз удобно

Одним из главных направлений изменений стало удобство использования мобильного банка. В приложение добавили 50 новых функций, полностью переработали пользовательские паттерны. Перечислим лишь немногие, но самые интересные изменения.

- Клиенты могут самостоятельно настраивать главный экран и определять, что там будет показано. Его элементы теперь перемещаются как отдельные виджеты. Можно выбрать, будут ли они отображаться списком или, как раньше, «каруселью». Можно скрывать информацию об остатке на счете (к примеру, если вы едете в метро и открываете приложение, эта опция не даст любопытствующим попутчикам узнать, сколько денег осталось на вашем счете).

- В новом ВТБ Онлайн можно посмотреть единый баланс по всем вашим счетам на главном экране.

До сих пор такой функции не было: например, остаток по счету не включал брокерские, валютные счета, кредитные средства. А теперь вы можете увидеть, сколько всего денег на ваших счетах в ВТБ.

До сих пор такой функции не было: например, остаток по счету не включал брокерские, валютные счета, кредитные средства. А теперь вы можете увидеть, сколько всего денег на ваших счетах в ВТБ. - Пользователь может управлять лимитами на снятие или переводы — по всем продуктам и типам операций можно настроить отдельные лимиты.

- Штрафы ГИБДД, демонстрируемые в приложении, теперь дополняются фотографией и информацией о месте нарушения.

До сих пор такой функции не было: например, остаток по счету не включал брокерские, валютные счета, кредитные средства. А теперь вы можете увидеть, сколько всего денег на ваших счетах в ВТБ.

До сих пор такой функции не было: например, остаток по счету не включал брокерские, валютные счета, кредитные средства. А теперь вы можете увидеть, сколько всего денег на ваших счетах в ВТБ.Штрафы ГИБДД, демонстрируемые в приложении, теперь дополняются фотографией и информацией о месте нарушения

- Стала доступна пакетная оплата счетов — например, если вам пришло несколько счетов, можно выбрать те, которые вы хотите оплатить, и объединить их в один платеж (чтобы не тратить время на несколько отдельных операций).

- Одна из главных новостей для полутора миллионов пользователей интернет-банка — теперь необязательно помнить пароль для входа в него. Теперь можно войти по номеру телефона. Достаточно отсканировать QR-код в приложении — для этого команда разработчиков использовала опыт мессенджера WhatsApp.

- И еще одно революционное изменение: теперь не нужно будет носить с собой карту, чтобы снять деньги в банкомате. QR-код, отображаемый в мобильном приложении, позволит сделать это, даже если вы забыли кошелек с картой дома. Сейчас ВТБ ведет активную работу по соответствующему техническому перевооружению банкоматов. До конца ноября будет возможно снятие по QR-коду во всех банкоматах ВТБ, а на начальном этапе — в 85% банкоматной сети (12,5 тысячи банкоматов).

- Повышается инклюзивность мобильного банка. Если раньше незрячему человеку было проблематично пройти 60% базовых операций, то теперь таким клиентам банка доступны все переводы и платежи, многие другие операции.

Теперь можно войти по номеру телефона. Достаточно отсканировать QR-код в приложении — для этого команда разработчиков использовала опыт мессенджера WhatsApp.

Теперь можно войти по номеру телефона. Достаточно отсканировать QR-код в приложении — для этого команда разработчиков использовала опыт мессенджера WhatsApp.А еще в новом приложении можно посмотреть все свои траты по категориям, создавать цели для накоплений, переводить валюту, оформить цифровую кредитную карту (без выпуска ее в пластике) и сделать массу других необходимых вещей. В общем, изменения — действительно революционные!

В общем, изменения — действительно революционные!

Никита Чугунов пообещал, что к 2022 году ВТБ планирует вывести в онлайн абсолютно все свои сервисы и продукты. В IV квартале будет тестироваться онлайн-система автокредита, во II квартале 2021 года — мобильная ипотека.

Банк ВТБ (ПАО)

Партнерский материал

ЭкономикаБанкиТехнологииIT Татарстан Банк ВТБ

Как в банке ВТБ «исчезли» деньги из моей банковской ячейки — Приёмная на vc.ru

27 марта 2020 года решил проверить свою ячейку в банке ВТБ в центре Москвы, после чего обнаружил, что пропала большая часть денег. Депозитарий закрыт на несколько дверей, внутри установлены три камеры, открыть ячейку нужно сначала ключом банка, затем своим.

{«id»:116116,»url»:»https:\/\/vc. ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»title»:»\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&title=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»title»:»\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&title=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&text=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&text=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&text=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki&text=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438&body=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u0432 \u0431\u0430\u043d\u043a\u0435 \u0412\u0422\u0411 \u00ab\u0438\u0441\u0447\u0435\u0437\u043b\u0438\u00bb \u0434\u0435\u043d\u044c\u0433\u0438 \u0438\u0437 \u043c\u043e\u0435\u0439 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u044f\u0447\u0435\u0439\u043a\u0438&body=https:\/\/vc.ru\/claim\/116116-kak-v-banke-vtb-ischezli-dengi-iz-moey-bankovskoy-yacheyki»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

26 324

просмотров

В начале апреля 19-го года я арендовал банковскую ячейку. Выбор пал именно на ВТБ, так как у них есть такая услуга и это крупный банк на слуху. Что может случиться, подумал я и понес свои деньги в одно из центральных отделений ПАО ВТБ по адресу ул. Кузнецкий Мост, д. 17, стр. 1 (дополнительный офис «Центральный») .

Выбор пал именно на ВТБ, так как у них есть такая услуга и это крупный банк на слуху. Что может случиться, подумал я и понес свои деньги в одно из центральных отделений ПАО ВТБ по адресу ул. Кузнецкий Мост, д. 17, стр. 1 (дополнительный офис «Центральный») .

Несколько раз в течение года я посещал ячейку, чтобы добавить или забрать часть средств. Последний раз был там осенью 2019 года, и так получилось, что необходимости посещать её до конца марта этого года не было. Но договор аренды заканчивался, поэтому мы с женой пришли в офис его продлить. Я внёс оплату ещё за год, после чего пошел в депозитарий с сотрудником банка.

Сотрудник банка открыл ячейку своим ключом, потом я своим, достал кассету и пошел работать с деньгами. Когда достал пачку денег из кассеты, на глаз показалось, что денег стало как-то меньше. Но мыслей о пропаже не появилось, просто в голову не могло такое прийти!

Когда достал пачку денег из кассеты, на глаз показалось, что денег стало как-то меньше. Но мыслей о пропаже не появилось, просто в голову не могло такое прийти!

Начал пересчитывать деньги, чтобы понять, сколько сейчас средств с учетом новой суммы, которую принес. Когда понял, что не хватает почти половины — снова начал пересчитывать (всё еще не верил, думал ошибся). После третьего пересчета понял, что меня обокрали.

- Позвал сотрудника банка, сообщил о ситуации, на что услышал спокойное «если вы в этом уверены, звоните на 8 800, чтобы зафиксировать случай, там всё проверят».

- Провисел на линии минут 20, после чего специалист контакт-центра записал суть «моей претензии» и сказал ждать (срок рассмотрения 10 рабочих дней).

- Вызвал управляющего филиалом, звонок на общий номер в этом случае кажется незначительным действием. То есть у вас воруют деньги, а вам говорят: звоните на общий номер, рассмотрим ваше обращение. Управляющий менеджер сообщила, что факта воровства нет — т.к. это только для нас факт, так как они не знают, что было в ячейке. Поэтому единственным решением остается ждать рассмотрения. Никто даже не извинился.

- Нам сразу же отказали в показе видеозаписей, ссылаясь, что СБ у них удаленная и никто из сотрудников не будет с нами сидеть и отсматривать записи с камер, ссылаясь, что все заняты.

- Вызвал наряд полиции, чтобы зафиксировать факт кражи и подать заявление на заведение уголовного дела. В это время управляющий объясняла нам, что это необязательно нужно делать в стенах банка.

- Приехали оперуполномоченный, следователь, эксперт. В это время подтянулся представитель СБ банка ВТБ, хотя до этого никто к нам приехать не мог.

- СБ и работники банка пытались меня убедить, что я сам когда-то вытащил деньги и не помню сумм, так как если бы это был грабитель (с их слов это невозможно), то он бы взял всё.

Что я могу сказать по этому поводу без всех эмоций, которые сейчас есть.

Вместо того, чтобы представитель службы безопасности банка и сотрудники ВТБ хоть как-то попытались нас успокоить, меня расспрашивали: откуда у меня деньги, где я работаю, фактически живу, кто мои родители — непонятно зачем.

Сама ситуация простая, как дважды два. Доверенности на посещения ни у кого кроме меня нет. Значит кто-то открыл мою ячейку банковским ключом, а затем и дубликатом моего ключа. Всё это делалось на «глазах» трех камер, которые стоят в депозитарии.

Значит кто-то открыл мою ячейку банковским ключом, а затем и дубликатом моего ключа. Всё это делалось на «глазах» трех камер, которые стоят в депозитарии.

Лично я не оставлю это дело и в покое сам ВТБ, пока мои деньги не вернутся ко мне. А читателям желаю быть бдительнее в отношениях с этим банком.

Россия ВТБ 24 подписал контракт с программным обеспечением безопасности DeviceLock

DeviceLock, мировой лидер в области безопасности управления оконечными устройствами, объявил, что его программное обеспечение DeviceLock было выбрано ВТБ 24, одним из крупнейших розничных банков России.

После тщательного исследования в области информационной безопасности конечных точек DeviceLock 6.3 был развернут в сети банка для защиты компьютеров своих сотрудников от утечки данных и неконтролируемого использования локально подключенных устройств.

Банк ВТБ24 — один из крупнейших и наиболее динамично развивающихся банков России. Его цель — открыть более 500 филиалов до конца 2008 года, чтобы иметь возможность работать во всех городах России с населением более 150 000 человек. В течение последних нескольких лет он неуклонно совершенствовал обслуживание клиентов, защиту конфиденциальности и надежность, чтобы привлечь и сохранить долю рынка среди растущего класса состоятельных клиентов среднего класса в России.

Тщательные инвестиции в системы ИТ-безопасности и обеспечения непрерывности бизнеса, поддерживающие инновации и обслуживание клиентов, были ключевыми моментами в этой стратегии.ИТ-инфраструктура банка представляет собой распределенную гетерогенную систему, включающую Microsoft Windows, а также сетевые операционные системы UNIX и Novell. DeviceLock теперь защищает серверы и настольные компьютеры по всей ИТ-инфраструктуре, будь то в одном из крупных городских офисов ВТБ или в любом из многочисленных центров обслуживания клиентов филиалов по всей России.

Чтобы обеспечить максимальную степень готовности своей ИТ-безопасности, банк ВТБ24 применяет комплексный подход к управлению всем жизненным циклом своих ИТ-систем.Риски, связанные с потенциальными инцидентами информационной безопасности, уменьшаются за счет использования лучших в своем классе решений от разных поставщиков ИТ-безопасности для всего, от антивирусной защиты до шифрования PKI; и теперь предотвращение утечки данных с помощью DeviceLock

«С увеличением количества доступных сегодня съемных запоминающих устройств большой емкости возрастает угроза утечки информации из ИТ-системы банка, а также проникновения деструктивных вредоносных элементов. программный продукт, который может наиболее эффективно помочь нам в борьбе с такими угрозами.Он присутствует на рынке уже почти десять лет, создавая богатый набор функций, проверенный на практике другими клиентами финансовых услуг по всему миру. Мы использовали предыдущую версию DeviceLock и нашли ее очень функциональным и надежным продуктом. DeviceLock обеспечивает гибкий контроль над локальными портами и устройствами компьютера, решая, таким образом, одну из самых серьезных проблем информационной безопасности », — прокомментировал Анатолий Брагин, начальник отдела информационной безопасности ВТБ24.

DeviceLock обеспечивает гибкий контроль над локальными портами и устройствами компьютера, решая, таким образом, одну из самых серьезных проблем информационной безопасности », — прокомментировал Анатолий Брагин, начальник отдела информационной безопасности ВТБ24.

До внедрения DeviceLock любое несанкционированное локальное подключение внешних устройств к компьютерам был заблокирован либо физическим отключением некоторых интерфейсов устройства, либо их отключением на уровне BIOS.ИТ-специалисты банка понимали, что такой подход становится невозможным для реализации и управления, и что ситуация будет только ухудшаться с учетом планов быстрого роста ВТБ24. Количество компьютеров в сети банка быстро росло, а сама сеть расширяла свое распространение на еще несколько географических точек.

Между тем, число периферийных устройств, которые сотрудники пытались подключиться к сети, росло, особенно устройств с USB-подключением. Было просто слишком много способов, которыми сотрудники могли подключать устройства локально к компьютерам, разбросанным по сети, без каких-либо элементов управления, и, таким образом, создавая потенциальные каналы для утечки данных — от USB-накопителей до принтеров, сканеров и веб-камер.

«Установить DeviceLock было просто. Администраторы отдела ИТ-безопасности остались довольны результатами развертывания программного обеспечения DeviceLock. Развертывание не повлияло на существующую политику информационной безопасности Банка. После развертывания DeviceLock обеспечил строгое соблюдение политики, связанной с устройствами. и простой аудит правил, определенных в политике. Это позволило оптимизировать наши процессы управления устройствами », — подчеркнул Брагин.

Обладая комплексным централизованным управлением, изначально интегрированным с Microsoft Active Directory и поддержкой Windows NT / 2000 / XP / 2003/2008 / Vista, DeviceLock 6.3 позволяет пользователям точно контролировать, регистрировать, теневое копирование и аудит доступа конечных пользователей к любому типу компьютерных портов и периферийных устройств. Это включает, в частности, обнаружение присутствия и контроль доступа к локальным, сетевым и виртуальным принтерам, а также к персональным мобильным устройствам на базе Windows Mobile и Palm. Кроме того, DeviceLock блокирует работу аппаратных кейлоггеров USB и PS / 2. Для защиты данных на съемных запоминающих устройствах DeviceLock интегрируется с ведущими продуктами для шифрования от PGP, Lexar и TrueCrypt.

Кроме того, DeviceLock блокирует работу аппаратных кейлоггеров USB и PS / 2. Для защиты данных на съемных запоминающих устройствах DeviceLock интегрируется с ведущими продуктами для шифрования от PGP, Lexar и TrueCrypt.

% PDF-1.6

%

87 0 объект

>>>

endobj

84 0 объект

> поток

uuid: 5cc537f4-4edb-482d-90c9-dddf41919983adobe: docid: indd: c927ffc6-b479-11e0-84ef-e8d25370a3bbproof: pdfd7b1bf5c-a7cd-11e0-c1e3d6d6: db0ecd7d6db2d6db2d4d4d6db09db2d4d09db2d09db2d09db09db08db09db2d08d09db09db08db09db09db08 АртикулStream300.00300.00Inchesuuid: C27A719C9D8911E0AE5B929470CC1348uuid: 17E85EC6CC9CE011985CE52A1E00CE4F

00300.00 Inchesuuid: D59B5758D284E01189CBC398B3E005C3uuid: D19B5758D284E01189CBC398B3E005C3

00300.00 Inchesuuid: D59B5758D284E01189CBC398B3E005C3uuid: D19B5758D284E01189CBC398B3E005C32011-07-25T19: 23: 20 + 04: 002014-12-03T17: 15: 28 + 03: 002014-12-03T17: 15: 28 + 03: 00Adobe InDesign CS3 (5.0.4)

AQBIAAAAAQAB / + 4ADkFkb2JlAGSAAAAAAf / bAIQADAgICAgIDAgIDBALCwsQFA4NDQ4UGBITExMS

GBQSFBQUFBIUFBseHh5bFCQnJycnJDI1NTUyOzs7Ozs7Ozs7OwENCwsQDhAiGBgiMighKDI7MjIy

Mjs7Ozs7Ozs7Ozs7Ozs7Ozs7QEBAQEA7QEBAQEBAQEBAQEBAQEBAQEBAQEBA / 8AAEQgBAAC1AwER

AAIRAQMRAf / EAUIAAAEFAQEBAQEBAAAAAAAAAAAMAAQIEBQYHCAkKCwEAAQUBAQEBAQEAAAAAAAAA

AQACAwQFBgcICQoLEAABBAEDAgQCBQcGCAUDDDMBAAIRAwQhEjEFQVFhEyJxgTIGFJGhsUIjJBVS

wWIzNHKC0UMHJZJT8OHxY3M1FqKygyZEk1RkRcKjdDYX0lXiZfKzhMPTdePzRieUpIW0lcTU5PSl

tcXV5fVWZnaGlqa2xtbm9jdHV2d3h5ent8fX5 / cRAAICAQIEBAMEBQYHBwYCOwEAAhEDITESBEFR

YXEiEwUygZEUobFCI8FS0fAzJGLhcoKSQ1MVY3M08SUGFqKygwcmNcLSRJNUoxdkRVU2dGXi8rOE

w9N14 / NGlKSFtJXE1OT0pbXF1eX1VmZ2hpamtsbW5vYnN0dXZ3eHl6e3x9fn9 // aAAwDAQACEQMR

AD8A636sfVj6t5h2b6Tff0nBtttwcZ9lj8apznOdUwuc5xZJJKSnS / 5p / VX / AMpun / 8AsLT / AOk0

lK / 5p / VX / wApun / + wtP / AKTSUr / mn9Vf / Kbp / wD7C0 / + k0lK / wCaf1V / 8pun / wDsLT / 6TSUr / mn9

Vf8Aym6f / wCwtP8A6TSUr / mn9Vf / ACm6f / 7C0 / 8ApNJSv + af1V / 8pun / APsLT / 6TSUr / AJp / VX / y

m6f / AOwtP / pNJSv + af1V / wDKbp // ALC0 / wDpNJSv + af1V / 8AKbp // sLT / wCk0lK / 5p / VX / ym6f8A

+ wtP / pNJSv8Amn9Vf / Kbp / 8A7C0 / + k0lK / 5p / VX / AMpun / 8AsLT / AOk0lK / 5p / VX / wApun / + wtP /

AKTSUr / mn9Vf / Kbp / wD7C0 / + k0lK / wCaf1V / 8pun / wDsLT / 6TSUr / mn9Vf8Aym6f / wCwtP8A6TSU

r / mn9Vf / ACm6f / 7C0 / 8ApNJSv + af1V / 8pun / APsLT / 6TSUr / AJp / VX / ym6f / AOwtP / pNJSv + af1V

/ wDKbp // ALC0 / wDpNJSv + af1V / 8AKbp // sLT / wCk0lK + qf8A4lejf + m / F / 8APNaSnWSUpJSklKSU

pJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU5P1T / wDEr0b / ANN + L / 55rSU6ySlJ

KUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSnJ + qf / AIlejf8Apvxf / PNa

SnWSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU5P1T / 8AEr0b / wBN

+ L / 55rSU6ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSnJ + qf / iV6

N / 6b8X / zzWkp1klKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklOT9U /

/ Er0b / 034v8A55rSU6ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSS

nJ + qf / iV6N / 6b8X / AM81pKbGVkXV3FjHQBGkD + 5SRiCFkiQUX2zJ / f8AwH9ydwBHEXLd9azLW01X

3uNnpObW2r2P3vqDXb7GiZrPHblh3griK + P9bKsr1PSLz6V1VHFZ3G5 + xpG1ztO5BggdkjiAVxFJ

Z9acOuyyl2T76nBjwK3O1Jc3TawyA5hBI0BEFL2vBXEWP / OvFJaW2vcx24B7anEEh7Kw1rdm525z

9NoI0KXtK4isfrbhmizIqvdY2qh3V7ayA5jQ13tc9rW7veNJS9pXEWI + ttTXfrDjTWa67Gu9tu71

DaP8B6ogCuS6YghL2griLKv63YF2708lx2t360vEg + lG2axuJ9ZkAc7gl7XgriLE / XDCLq21XWXO

uLBWK6XmQ / 0tQ4sDfaLWl2sj46JeyriLexOrnOx2ZWNaX1WCWOLNsjxAe0FA4wFcRTfbMn9 / 8B / c

lwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 /

8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfbMn9 / 8B / clwBXEVfb

Mn9 / 8B / clwBXEWh2T / 8AEr0b / wBN + L / 55rULIkzf6Q74D8ilhsxy3QJyGtX03CpO6uoNPrvytCdb

rA5rnnXXRxRsqQt6H01tTamssDWOY5p9a3eDWC1gD / U3Q0OMCYR4ipifq / 0k2uu9Ah7rTe4iywS9

zg8kgPiC4AxwlxFTKvofTKnF7Knby7eXussc4u9 + pc55JPvP + oCXEVIMb6s9MxmXVD1X1XgAVmxz

RW1rt4bV6ewtEgfFIzJUns6F0u6yu62pz7Ki1zLHWWFwLRtB3F8nQd0uIqYu + r / Sh2updjyxzQ0j

e / hvpRHu0 / mGfclxFTL9h9M3VvFTg + kudW4WWBzS8y7UPnWEuIqbWLi0YdIx8dpbWC50Elxl7i9x

LnEkyXIE2pKgpSSlJKUkpSSlJKUkpSSlJKUkpSSmf1T / APEr0b / 034v / AJ5rUDKkzf6Q74D8ilhs

xy3QJyFJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpn9U // Er0b / 034v8A

55rUDK2snFtttL2RBjupIyAC0xJKL7Df4D70eMI4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70u

MK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D7

0uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4

D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Sr7Df4D70uMK4Si + q

f / iV6N / 6b8X / AM81qJe6ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkp

SSnJ + qf / AIlejf8Apvxf / PNaSnWSUpJTyv8A44PTP + 41 / wD0P / JpKV / 44PTP + 41 // Q / 8mkpX / jg9

M / 7jX / 8AQ / 8AJpKV / wCOD0z / ALjX / wDQ / wDJpKV / 44PTP + 41 / wD0P / JpKV / 44PTP + 41 // Q / 8mkpX

/ jg9M / 7jX / 8AQ / 8AJpKV / wCOD0z / ALjX / wDQ / wDJpKV / 44PTP + 41 / wD0P / JpKV / 44PTP + 41 // Q / 8

mkpX / jg9M / 7jX / 8AQ / 8AJpKdXof1hxevev8AZq7K / s + zd6ka790RtJ / dSU6qSlJKUkpSSlJKUkpS

SlJKcn6p / wDiV6N / 6b8X / wA81pKdZJSklNX9mdN / 7iUf9ts / 8ikpX7M6b / 3Eo / 7bZ / 5FJSv2Z03 /

ALiUf9ts / wDIpKV + zOm / 9xKP + 22f + RSUr9mdN / 7iUf8AbbP / ACKSlfszpv8A3Eo / 7bZ / 5FJSv2Z0

3 / uJR / 22z / yKSlfszpv / AHEo / wC22f8AkUlK / ZnTf + 4lH / bbP / IpKV + zOm / 9xKP + 22f + RSUr9mdN

/ wC4lH / bbP8AyKSktOLjY0 / Z6q6t0bvTaGzHE7QPFJSVJSklKSUpJSklKSUpJSklOT9U / wDxK9G /

9N + L / wCea0lOskpSSnj / APxxKP8AuC // ALcH / kElK / 8AHEo / 7gv / AO3B / wCQSUr / AMcSj / uC / wD7

cH / kElK / 8cSj / uC // twf + QSUr / xxKP8AuC // ALcH / kElK / 8AHEo / 7gv / AO3B / wCQSUr / AMcSj / uC

/ wD7cH / kElK / 8cSj / uC // twf + QSUr / xxKP8AuC // ALcH / kElK / 8AHEo / 7gv / AO3B / wCQSUr / AMcS

j / uC / wD7cH / kElK / 8cSj / uC // twf + QSUr / xxKP8AuC // ALcH / kElO / 0Pq7et4RzGVGkB5r2k7vog

GZgeKSnRSUpJSklKSUpJSklOT9U // Er0b / 034v8A55rSU6ySlJKeJ / 5/0 / 8AlW3 / ALdH / pFJSv8A

n / T / AOVbf + 3R / wCkUlK / 5/0 / + Vbf + 3R / 6RSUr / n / AE / + Vbf + 3R / 6RSUr / n / T / wCVbf8At0f + kUlK

/ wCf9P8A5Vt / 7dH / AKRSUr / n / T / 5Vt / 7dH / pFJSv + f8AT / 5Vt / 7dH / pFJSv + f9P / AJVt / wC3R / 6R

SUr / AJ / 0 / wDlW3 / t0f8ApFJSv + f9P / lW3 / t0f + kUlK / 5 / wBP / lW3 / t0f + kUlK / 5/0 / 8AlW3 / ALdH

/ pFJTJv + MNrRDenBo8BdH / olJS // AI4v / mv / APB // UKSlf8Aji / + a / 8A8H / 9QpKdn6ufWP8Ab / 2j

9X + z / Z9n5 + / dv3 / yGRGxJTtJKUkpSSnJ + qf / AIlejf8Apvxf / PNaSnWSUpJTxn / ji / 8Amv8A / B //

AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A

/ B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8A

mv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / j

i / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCkpX / ji / 8Amv8A / B // AFCk

p6PofVf2zgNzvS9Hc5zdm7f9Hz2tSU6CSlJKUkpyfqn / AOJXo3 / pvxf / ADzWkp1klKSUpJSklKSU

pJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklOT9U / 8AxK9G / wDTfi / + ea0lOskpSSnj

P + evWf8Ays / B / wD5FJSv + evWf / Kz8H / + RSUr / nr1n / ys / B // AJFJSv8Anr1n / wArPwf / AORSUr / n

r1n / AMrPwf8A + RSUr / nr1n / ys / B // kUlK / 569Z / 8rPwf / wCRSUr / AJ69Z / 8AKz8H / wDkUlK / 569Z

/ wDKz8H / APkUlK / 569Z / 8rPwf / 5FJSv + evWf / Kz8H / 8AkUlK / wCevWf / ACs / B / 8A5FJSv + evWf8A

ys / B / wD5FJSv + evWf / Kz8H / + RSUr / nr1n / ys / B // AJFJSv8Anr1n / wArPwf / AORSU9mkpSSlJKUk

pyfqn / 4lejf + m / F / 881pKdZJSklPGf8AO36y / wDlX / 4FakpX / O36y / 8AlX / 4FakpX / O36y / + Vf8A

4FakpX / O36y / + Vf / AIFakpX / ADt + sv8A5V / + BWpKV / zt + sv / AJV / + BWpKV / zt + sv / lX / AOBWpKV /

zt + sv / lX / wCBWpKV / wA7frL / AOVf / gVqSlf87frL / wCVf / gVqSlf87frL / 5V / wDgVqSlf87frL / 5

V / 8AgVqSlf8AO36y / wDlX / 4FakpX / O36y / 8AlX / 4FakpX / O36y / + Vf8A4FakpX / O36y / + Vf / AIFa

kp0ug9e6x1LOOPn4X2aoVl2 / Y9vuBECX6d0lPQpKUkpSSnJ + qf8A4lejf + m / F / 8APNaSnWSUpJSk

lKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU5P1T / wDEr0b / ANN + L / 55rSU6

ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSnJ + qf / AIlejf8Apvxf

/ PNaSnWSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSU5P1T / 8AEr0b

/ wBN + L / 55rSU6ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSnJ + qf

/ iV6N / 6b8X / zzWkp1klKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklO

T9U // Er0b / 034v8A55rSU6ySlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKU

kpSSnJ + qf / iV6N / 6b8X / AM81pKdZJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSklKSUp

JSklKSUpJTk / VP8A8SvRv / Tfi / 8AnmtJTrJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJKUkpSSlJK

UkpSSlJKUkpSSlJKcn6p / wDiV6N / 6b8X / wA81pKdZJSklKSUpJSklKSUpJSklKSUpJSklKSUpJSk

lKSUpJSklKSUpJSklKSUpJTk / VP / AMSvRv8A034v / nmtJTrJKUkpSSlJKUkpSSlJKUkpSSlJKUkp

SSlJKUkpSSlJKUkpSSlJKUkpSSlJKcn6p / 8AiV6N / wCm / F / 881pKdZJSklKSUpJSklKSUpJSklKS

UpJSklKSUpJSklKSUpJSklKSUpJSklKSUpJTy / 1Y + s / 1bx / q30mi / q2DVbVg4zLK35NTXNc2pgc1

zS + QQUlOl / zs + qv / AJc9P / 8AYqn / ANKJKV / zs + qv / lz0 / wD9iqf / AEokpX / Oz6q / + XPT / wD2Kp / 9

KJKV / wA7Pqr / AOXPT / 8A2Kp / 9KJKV / zs + qv / AJc9P / 8AYqn / ANKJKV / zs + qv / lz0 / wD9iqf / AEok

pX / Oz6q / + XPT / wD2Kp / 9KJKV / wA7Pqr / AOXPT / 8A2Kp / 9KJKV / zs + qv / AJc9P / 8AYqn / ANKJKV / z

s + qv / lz0 / wD9iqf / AEokpX / Oz6q / + XPT / wD2Kp / 9KJKV / wA7Pqr / AOXPT / 8A2Kp / 9KJKV / zs + qv /

AJc9P / 8AYqn / ANKJKV / zs + qv / lz0 / wD9iqf / AEokpX / Oz6q / + XPT / wD2Kp / 9KJKV / wA7Pqr / AOXP

T / 8A2Kp / 9KJKV / zs + qv / AJc9P / 8AYqn / ANKJKV / zs + qv / lz0 / wD9iqf / AEokpX / Oz6q / + XPT / wD2

Kp / 9KJKV / wA7Pqr / AOXPT / 8A2Kp / 9KJKV / zs + qv / AJc9P / 8AYqn / ANKJKV / zs + qv / lz0 / wD9iqf /

AEokp // Z

application / pdf Библиотека Adobe PDF 8. 0 ложь

0 ложь

конечный поток

endobj

79 0 объект

>

endobj

80 0 объект

>

endobj

81 0 объект

>

endobj

82 0 объект

>

endobj

83 0 объект

>

endobj

37 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21. 0 21.0 1211.55 862.89] / Тип / Страница >>

0 21.0 1211.55 862.89] / Тип / Страница >>

endobj

39 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text / ImageC] / XObject >>> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

43 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

45 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

47 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Тип / Страница >>

endobj

49 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

51 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

53 0 объект

> / ExtGState> / Font> / ProcSet [/ PDF / Text] >> / Rotate 0 / TrimBox [21.0 21.0 1211.55 862.89] / Type / Page >>

endobj

54 0 объект

> поток

HW [~ b6vy, ӐaBv! H * d9 ݞ v ۖ TE7! A! ^ 7> ǿ5Z; V; -КΉal_6_? H [gj1pVoRUN? 2NV * n% [iUV / TXI] kG ~?

^ GY ^ JG ݓ aq ^ ߟ6 ~> k7pD6! C: / 6S9WQћeogav ~ РSz

E Oy |

) 5g {

VUWq / «l2ZVv ~ ri + @ qYZ \ _UW; RWKó! U & CNx

(3 ׂ? 檑 = GsH ޢ W, г {[N «N’q 貉 _͟3? P ה-

Крупный российский розничный банк использует DeviceLock для защиты конечных точек

Москва, Россия 21 мая 2008 г. DeviceLock, Inc., мировой лидер в области безопасности управления оконечными устройствами, объявила сегодня, что его программное обеспечение DeviceLock было выбрано ВТБ 24, одним из крупнейших российских розничных банков, в качестве платформы управления оконечными устройствами. DeviceLock 6.3 был развернут в сети банка для защиты компьютеров сотрудников от утечки данных и неконтролируемого использования локально подключенных устройств.

DeviceLock, Inc., мировой лидер в области безопасности управления оконечными устройствами, объявила сегодня, что его программное обеспечение DeviceLock было выбрано ВТБ 24, одним из крупнейших российских розничных банков, в качестве платформы управления оконечными устройствами. DeviceLock 6.3 был развернут в сети банка для защиты компьютеров сотрудников от утечки данных и неконтролируемого использования локально подключенных устройств.

На сегодняшнем возрождающемся российском рынке Банк ВТБ24 (www.vtb24.ru) является одним из крупнейших и наиболее быстрорастущих банков страны.Являясь частью международной группы банков ВТБ, ВТБ24 предоставляет полный спектр розничных банковских продуктов и услуг для физических лиц и малого бизнеса. Чтобы привлечь и удержать долю рынка среди растущего класса состоятельных клиентов банковского сектора и высшего среднего класса, ВТБ24 делает ставку на инновации и обслуживание клиентов. За последние несколько лет он неуклонно улучшал удобство для клиентов, защиту конфиденциальности и надежность, устанавливая высокую планку в каждой области для всего сектора финансовых услуг. Ключом к этой стратегии являются разумные инвестиции в системы ИТ-безопасности и обеспечение непрерывности бизнеса. После тщательного исследования в области информационной безопасности конечных точек ВТБ24 выбрал программу DeviceLock в качестве платформы предотвращения утечки данных конечных точек.

Ключом к этой стратегии являются разумные инвестиции в системы ИТ-безопасности и обеспечение непрерывности бизнеса. После тщательного исследования в области информационной безопасности конечных точек ВТБ24 выбрал программу DeviceLock в качестве платформы предотвращения утечки данных конечных точек.

ИТ-инфраструктура ВТБ24s — это распределенная разнородная система, включающая Microsoft Windows, а также сетевые операционные системы UNIX и Novell. DeviceLock теперь защищает серверы и компьютеры сотрудников по всей ИТ-инфраструктуре, независимо от того, расположены ли они в одном из крупных городских офисов ВТБ или в любом из многочисленных центров обслуживания клиентов филиалов по всей России.Задача ВТБ24 — открыть до конца 2008 года более 500 отделений, чтобы работать во всех городах России с населением более 150 000 человек.

Банк ВТБ24 применяет комплексный целостный подход к управлению всем жизненным циклом своих ИТ-систем, чтобы обеспечить максимальную бдительность в отношении своей информационной безопасности. Риски, связанные с потенциальными инцидентами информационной безопасности, снижаются за счет использования лучших в своем классе решений от различных поставщиков ИТ-безопасности для всего, от антивирусной защиты до шифрования PKI, а теперь и предотвращения утечки данных с помощью DeviceLock.Ежегодный общий аудит, проводимый внешними аудиторскими фирмами, включает аудит информационной безопасности и оценку ИТ-системы. Аудит информационной безопасности проводится в строгом соответствии с рекомендациями Стандарта информационной безопасности Банка России, утвержденного в январе 2006 года.

Сегодня, с распространением съемных запоминающих устройств большой емкости, существует гораздо большая угроза утечки информации из ИТ-системы банков, а также ее проникновения разрушительными элементами вредоносного ПО.Мы определили, что DeviceLock — это программный продукт, который может наиболее эффективно помочь нам в борьбе с такими угрозами. Он присутствует на рынке почти десять лет, создавая богатый набор функций, проверенный другими клиентами финансовых услуг по всему миру. Фактически, мы использовали предыдущую версию DeviceLock и нашли ее высокофункциональным и надежным продуктом. «DeviceLock обеспечивает гибкий контроль над локальными портами и устройствами компьютера, решая, таким образом, одну из самых серьезных проблем информационной безопасности», — прокомментировал Анатолий Брагин, начальник управления информационной безопасности ВТБ24.

Фактически, мы использовали предыдущую версию DeviceLock и нашли ее высокофункциональным и надежным продуктом. «DeviceLock обеспечивает гибкий контроль над локальными портами и устройствами компьютера, решая, таким образом, одну из самых серьезных проблем информационной безопасности», — прокомментировал Анатолий Брагин, начальник управления информационной безопасности ВТБ24.

Ранее любое несанкционированное локальное подключение внешних устройств к компьютерам блокировалось либо физическим отключением некоторых интерфейсов устройства, либо их отключением на уровне BIOS. ИТ-специалисты банка понимали, что такой подход становится невозможным для реализации и управления, и что ситуация будет только ухудшаться при наличии планов быстрого роста ВТБ24. Количество компьютеров в сети банка быстро росло, а сама сеть распределялась по еще нескольким географическим точкам.Между тем, количество периферийных устройств, которые сотрудники пытались подключить к сети, геометрически росло, особенно устройств с USB-подключением. Было просто слишком много способов, которыми сотрудники могли бесконтрольно подключать устройства локально к компьютерам, разбросанным по сети, создавая потенциальные каналы для утечки данных — от USB-накопителей до принтеров, сканеров, веб-камер и т. Д. После развертывания DeviceLock проблема заключалась в решено.

Было просто слишком много способов, которыми сотрудники могли бесконтрольно подключать устройства локально к компьютерам, разбросанным по сети, создавая потенциальные каналы для утечки данных — от USB-накопителей до принтеров, сканеров, веб-камер и т. Д. После развертывания DeviceLock проблема заключалась в решено.

Установить DeviceLock было просто.Администраторы отдела ИТ-безопасности остались довольны результатами внедрения программного обеспечения DeviceLock. Развертывание не повлияло на существующую политику информационной безопасности банка. После развертывания DeviceLock обеспечивает строгое соблюдение политики, связанной с устройством, и простой аудит правил, определенных в политике. Это позволило оптимизировать наши процессы управления устройствами, — подчеркнул Брагин.

Обеспечивает комплексное централизованное управление, изначально интегрированное с Microsoft Active Directory и поддержкой Windows NT / 2000 / XP / 2003/2008 / Vista, DeviceLock 6.3 позволяет точно контролировать, регистрировать, выполнять теневое копирование и аудит доступа конечных пользователей к компьютерам любого типа, портам и периферийным устройствам, включая уникальное обнаружение присутствия и контроль доступа к локальным, сетевым и виртуальным принтерам, а также к Windows Mobile и Palm. личные мобильные устройства. Кроме того, DeviceLock блокирует работу аппаратных кейлоггеров USB и PS / 2. Для защиты данных на съемных запоминающих устройствах DeviceLock интегрируется с ведущими продуктами для шифрования от PGP, Lexar и TrueCrypt.

личные мобильные устройства. Кроме того, DeviceLock блокирует работу аппаратных кейлоггеров USB и PS / 2. Для защиты данных на съемных запоминающих устройствах DeviceLock интегрируется с ведущими продуктами для шифрования от PGP, Lexar и TrueCrypt.

О DeviceLock, Inc.

С момента своего основания в 1996 году как SmartLine Inc, DeviceLock, Inc. предлагает хорошо интегрированные и экономичные решения для защиты конечных точек. DeviceLock имеет более трех миллионов компьютеров, установленных в более чем 55 000 организаций по всему миру, и имеет широкий круг корпоративных клиентов, включая финансовые учреждения, государственные и федеральные правительственные учреждения, секретные военные сети, телекоммуникационные компании и образовательные учреждения.DeviceLock имеет международные офисы в Калифорнии (США), Лондоне (Великобритания), Ратингене (Германия), Москве (Россия) и Милане (Италия).

ПОЛНАЯ ВЕРСИЯ ДОСТУПНА ПО ЗАПРОСУ

Пресс-кит доступен по адресу: www. devicelock.com/press_kit.html

devicelock.com/press_kit.html

Загрузите пробную копию DeviceLock с сайта: www.devicelock.com/download/devicelock.zip

URL с информацией о программе

: www.devicelock.com/dl/

Крупный европейский розничный банк использует DeviceLock для защиты конечных точек

Крупный европейский розничный банк применяет DeviceLock® для защиты конечных точек

Лондон, февраль 2010 г. — DeviceLock, Inc., мировой лидер в области безопасности управления оконечными устройствами, сегодня объявила, что VTB 24, один из крупнейших розничных банков Европы, выбрал свое программное обеспечение DeviceLock® в качестве платформы для управления оконечными устройствами. DeviceLock был развернут во всей глобальной сети банка, включая его офис в лондонском Сити, для защиты компьютеров, ноутбуков и мобильных устройств его сотрудников от утечки данных.

Банк ВТБ24 — один из крупнейших и наиболее быстрорастущих банков Европы. Являясь частью международной группы банков ВТБ, ВТБ24 предоставляет полный спектр розничных банковских продуктов и услуг для физических лиц и малого бизнеса. За последние несколько лет он неуклонно улучшал удобство для клиентов, защиту конфиденциальности и надежность, устанавливая высокую планку в каждой области для всего сектора финансовых услуг. Ключом к этой стратегии являются разумные инвестиции в системы ИТ-безопасности и обеспечение непрерывности бизнеса.

За последние несколько лет он неуклонно улучшал удобство для клиентов, защиту конфиденциальности и надежность, устанавливая высокую планку в каждой области для всего сектора финансовых услуг. Ключом к этой стратегии являются разумные инвестиции в системы ИТ-безопасности и обеспечение непрерывности бизнеса.

После тщательного исследования в области защиты информации конечных точек, VTB24 выбрал программу DeviceLock в качестве платформы предотвращения утечки данных конечных точек. ИТ-инфраструктура ВТБ24 представляет собой распределенную гетерогенную систему, включающую Microsoft Windows, а также сетевые операционные системы UNIX и Novell.DeviceLock теперь защищает серверы и оборудование сотрудников по всей ИТ-инфраструктуре большого лондонского офиса ВТБ и всех филиалов в его родной России.

В рамках строгой политики ИТ-безопасности банк ВТБ24 применяет комплексный целостный подход к управлению всем жизненным циклом своих ИТ-систем. Риски информационной безопасности управляются путем использования лучших в своем классе решений от разных поставщиков ИТ-безопасности для всего, от антивирусной защиты до шифрования PKI. Ежегодный общий аудит, проводимый внешними аудиторскими фирмами, включает аудит информационной безопасности и оценку ИТ-системы.

Ежегодный общий аудит, проводимый внешними аудиторскими фирмами, включает аудит информационной безопасности и оценку ИТ-системы.