На 900 как узнать баланс: Короткие команды USSD — СберБанк

Все способы проверить баланс карты Сбербанка

Существует 7 способов проверки баланса карты Сбербанка. О каждом расскажем в статье. Выбирайте удобный в зависимости от ситуации.

Банкомат

Проверить баланс кредитки или дебетовой карты Сбербанка можно в банкомате. Это удобный способ, если у вас нет доступа к телефону, интернета, не установлено мобильное приложение.

Достаточно вставить пластик в банкомат или коснуться им специального устройства, если поддерживается бесконтактная оплата, ввести пин-код и выбрать в меню опцию «Запросить баланс». Будет предложено 2 варианта: распечатать чек с балансом карты или показать сумму на экране.

Касса отделения

Пожалуй, этот вариант самый долгий и неудобный. С собой у клиента должен быть паспорт, иначе информацию не скажут. Придётся отстоять очередь и запросить баланс у оператора. В ответ сотрудник предоставит выписку по карте за требуемый период.

Мобильный банк

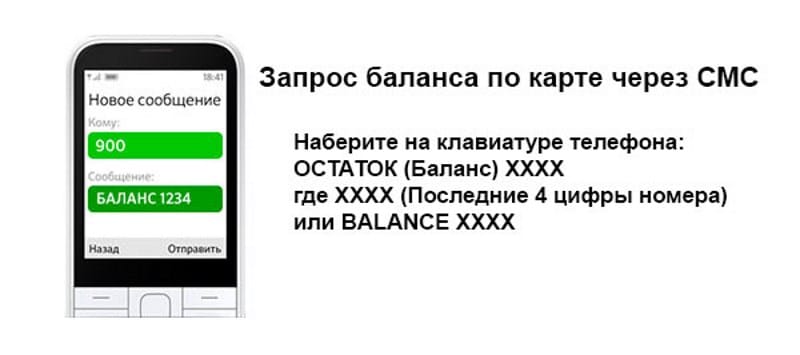

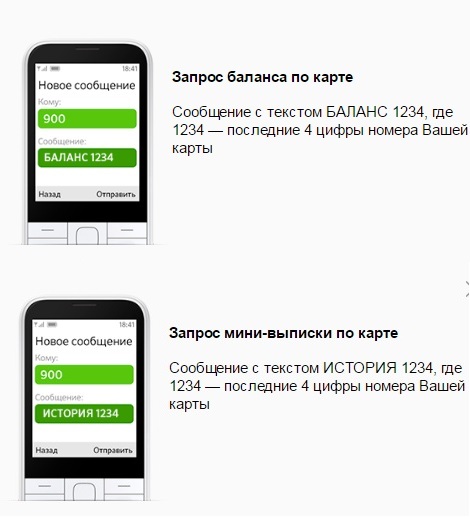

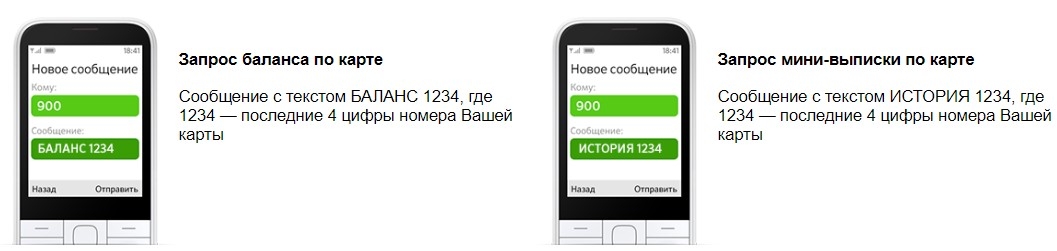

Все сообщения от Сбербанка приходят только с одного номера – 900. Чтобы узнать баланс, отправьте сообщение на этот номер со словом «баланс». Его можно написать большими или маленькими буквами, латиницей или кириллицей. В ответ придёт остаток по карте, которая привязана к номеру, с которого вы отправили сообщение.

Чтобы узнать баланс, отправьте сообщение на этот номер со словом «баланс». Его можно написать большими или маленькими буквами, латиницей или кириллицей. В ответ придёт остаток по карте, которая привязана к номеру, с которого вы отправили сообщение.

Бывает так, что к одному номеру привязаны несколько карточек. В этом случае отправьте сообщение на номер 900 с текстом «БалансХХХХ» (вместо «ХХХХ» нужно указать последние четыре цифры, указанные на пластике).

USSD команда

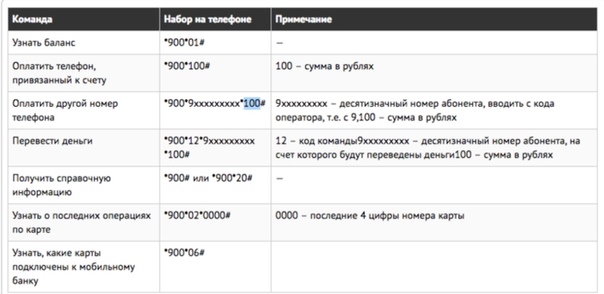

Узнать баланс можно с помощью USSD команды. Иными словами, это звонок по короткому номеру. Остаток на карточном счёте доступен по команде *900*01#. Введите эти цифры и нажмите «Вызов». Информация о доступных средствах придёт в СМС или во всплывающем уведомлении.

Есть и другие полезные USSD команды. Чтобы оплатить телефон, наберите *900*XXX# (где XXX – сумма в рублях, которую хотите перевести на счёт мобильного) и нажмите вызов. Чтобы оплатить чужой телефон, наберите команду *900*9xx1234567*XXX# (где 9xx1234567 – номер телефона, а XXX – сумма платежа в рублях).

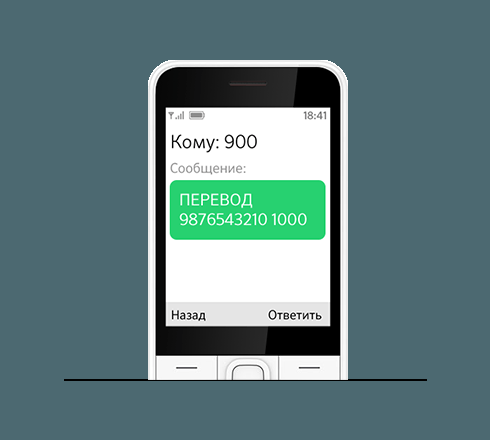

Для перевода денег по номеру телефона наберите *900*12*9xx1234567*XXX# (где 9xx1234567 – номер телефона, а XXX – сумма в рублях).

Сбербанк Онлайн

Зарегистрируйтесь в системе Сбербанк Онлайн, чтобы получить возможность удалённо проводить операции по картам, оплачивать услуги ЖКХ, мобильную связь, открывать счета/вклады и подавать заявки на кредиты.

Зайти в Сбербанк Онлайн можно через компьютер по логину и паролю, а также через мобильное приложение. В сервисе доступна информация о балансе всех существующих карт. Также система вовремя предупредит вас о том, что заканчивается срок действия пластика и его нужно перевыпустить.

С помощью Сбербанк Онлайн клиент может видеть движение средств, анализировать свои доходы и расходы и многое другое.

Приложение Сбербанка

Если у вас установлено мобильное приложение, проверить баланс можно в нём. Если нет, скачайте его из Google Play или Apple Store (в зависимости от операционной системы смартфона). После этого зайдите по пятизначному цифровому коду. На экране вы увидите все открытые счета, кредиты, вклады, а также карты. По карте можно посмотреть баланс, а также заказать выписку за интересующий период.

На экране вы увидите все открытые счета, кредиты, вклады, а также карты. По карте можно посмотреть баланс, а также заказать выписку за интересующий период.

Служба поддержки

Если банкомат далеко, а мобильные сервисы пока не освоены, проверьте баланс по телефону. Достаточно позвонить по номеру горячей линии 900. Звонок бесплатный со всех мобильных устройств, независимо от того, в каком регионе России вы находитесь. Для звонков из других стран действует номер +7 (495) 500-55-50.

Дождитесь ответа автоответчика. Нажмите 2, чтобы перейти в раздел, посвящённый всем «карточным» вопросам. Далее нажмите 1, чтобы узнать остаток. Если знаете последние цифры номера карты, нажмите 1. Второй вариант – дождитесь, пока автоответчик назовет номер нужной карты и нажмите соответствующую цифру. Баланс сообщат голосом. Если это кредитка, автоответчик также проинформирует о задолженности по ней.

Как как посмотреть баланс карты Сбербанка через телефон за минуту

Посмотреть остаток средств на любой карте Сбербанка можно не только через отправку СМС, но и простой USSD-команды. Как это быстро сделать, мы подробно расписали в инструкции ниже. Кроме того, не забывайте и о существовании и контактного центра. Оператор или автоматическое меню позволит услышать точный баланс по телефону.

Как это быстро сделать, мы подробно расписали в инструкции ниже. Кроме того, не забывайте и о существовании и контактного центра. Оператор или автоматическое меню позволит услышать точный баланс по телефону.

Как проверить баланс карты Сбербанк через телефон и USSD-команду

Часто владельцы карты упускают простой метод просмотра баланса по телефону. Это USSD-команда, оправляемая не в привычном сообщении, а прямо с экрана. Она всегда заканчивается решёткой в конце того кода, который нужно набрать на телефонной клавиатуре.

Чтобы увидеть баланс, следует прямиком на экране любого своего телефона, к которому привязана карта, набрать код: *900*01#. Когда же к одному номеру привязано несколько карточек, то уточните свою USSD-команда. Вместо вышеуказанной наберите другую: *900*01*четыре последних цифры карточного номера#. Так можно смотреть баланс по каждой.

Как запросить баланс карты Сбербанка у оператора или в автоматическом меню

Никто не отменял старый-добрый способ — звонок оператору. Горячая линия создана для того, чтобы:

Горячая линия создана для того, чтобы:

- Ответить на вопросы клиенту в режиме разговора с консультантом.

- Узнать информацию в автоматическом меню.

Поэтому и способов проверки остатка средств по телефону предлагается два:

- Дождитесь ответа консультанта. Сообщите о своей просьбе, укажите данные, номер карты. Вы услышите точный баланс из уст самого оператора.

- Послушайте голосовое меню. С помощью кнопок клавиатуры выберете нужный пункт. Далее введите на телефоне номер карты, которые затребует робот. Если всё верно, то он огласит баланс в автоматическом режиме, то есть без соединения с консультантом.

Что касается контактов горячей линии, то их несколько: 900 или же +7 495 500-55-50. Они подходят для всех регионов.

Как проверить баланс карты Сбербанк через СМС 900

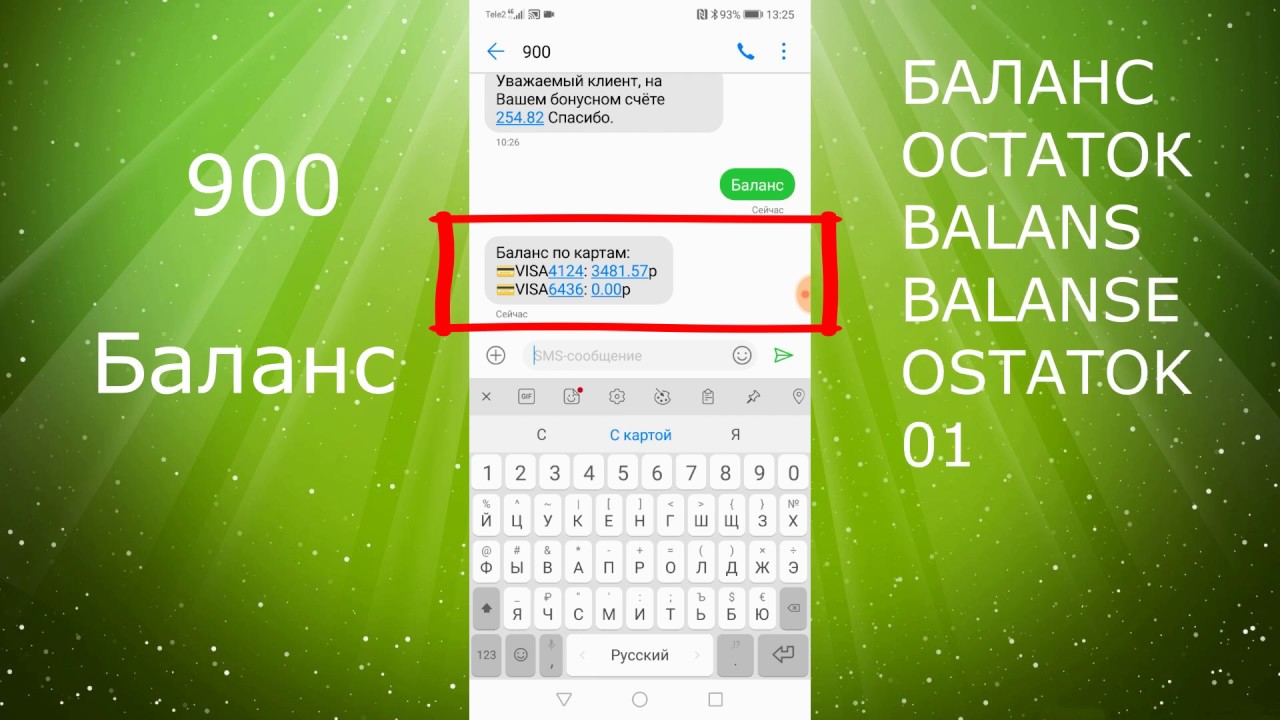

Номер 900 широко известен, как телефон Сбербанка, с которого приходят удельная часть уведомлений. На него же клиенты отправляют специальные сообщения с кодом. Благодаря им они могут заказать услугу, отменить её, сделать перевод и, конечно же, проверить счёт. Для баланса простые команды в СМС, например:

Благодаря им они могут заказать услугу, отменить её, сделать перевод и, конечно же, проверить счёт. Для баланса простые команды в СМС, например:

- БАЛАНС.

- ОСТАТОК.

- BALANS.

- OSTATOK.

- BALANCE.

- 01.

Не спешите отправлять на 900 сообщение только с одним из перечисленных слов. К каждому из них следует добавить ещё и последние 4 цифры своей карты. То есть, если вы выбрали слово БАЛАНС, то нужно:

- Указать в получателях СМС номер 900.

- Набрать в сообщении БАЛАНС QQQQ. Символы QQQQ замените на 4 цифры, стоящие в самом конце карточного номера.

- Отошлите.

Вам сразу придёт сообщение от Сбербанка с балансом той карты, цифры которой вы отправили. Но помните, что услуга доступна только при активированном Мобильном банке.

Выводы

Не забудьте о том, что узнать сумму всегда можно и по звонку. Идеально подходит контакт-центр Сбербанка. Оператор попросит назвать информацию о клиенте, номер карты, а потом огласит точный баланс. В меню горячей линии есть автоматический режим, при котором остаток узнают и без консультанта.

В меню горячей линии есть автоматический режим, при котором остаток узнают и без консультанта.

Гораздо более быстрыми методами считаются команды с решёткой, отправляемые с экрана смартфона. Точно так же баланс присылается в ответ на СМС, которое клиент отсылает на 900. Эти методы более быстрые и удобные.

( 1 оценка, среднее 5 из 5 )

Как узнать баланс Билайна?

Не стоит говорить о том, как важно держать баланс телефона под контролем, ведь деньги имеют свойство заканчиваться в самый неподходящий момент. И зная это, в Билайне разработали несколько способов, чтобы мы могли выбрать самый удобный для себя, и узнать баланс телефона, когда потребуется.

Узнать баланс на Билайне просто!

Самый простой способ – отправить USSD команду: *102# «вызов», или #102# затем «вызов» – и через несколько секунд на экран вашего телефона или планшета будет выведено сообщение с информацией о балансе. Услуга предоставляется бесплатно даже в роуминге.

Второй по популярности способ узнать свой баланс Билайн – позвонить на номер: 0697 – здесь вы так же можете узнать свой номер, тариф, и отключить или подключить дополнительные услуги. Звонок по России бесплатен.

Кроме этого, проверить баланс вы можете в личном кабинете на сайте Билайна, или через мобильное приложение «Мой Билайн», доступное для Андройд и iOS.

Чтобы узнать баланс другого абонента Билайн позвоните: 06409 и следуйте подсказкам голосового меню.

Дополнительный и бонусный балансы

Баланс своих дополнительных услуг вы можете узнать из личного кабинета, мобильное приложение или отправив запрос одной из следующих команд:

- Сколько осталось от SMS-пакета: *106# «вызов».

- Бонусный баланс: *107# «вызов».

- Остатки интернет трафика: *108# «вызов».

Как еще узнать баланс Билайн?

1. Услуга «Баланс на экране»

Ваш телефон может сам сообщать вам о балансе, а вам чтобы узнать баланс на Билайне достаточно будет просто заглянуть в телефон не набирая никаких команд. Когда услуга подключена, то на экране вашего телефона будет регулярно, отображаться остаток средств. Стоимость услуги 50 копеек в сутки, подключение – бесплатное, но у нее есть один небольшой недостаток – она не действует в роуминге.

Когда услуга подключена, то на экране вашего телефона будет регулярно, отображаться остаток средств. Стоимость услуги 50 копеек в сутки, подключение – бесплатное, но у нее есть один небольшой недостаток – она не действует в роуминге.

Для подключения наберите запрос *110*901# «вызов», или позвоните: 067409901 «вызов».

Для отключения наберите: *110*900# затем «вызов», или позвоните: 067409900 «вызов».

Перед подключением услуги рекомендуем проверить поддерживается ли она вашим телефоном, для этого наберите команду: *110*902# «вызов».

2. Услуга «Контроль расходов»

Данная услуга доступна только для предоплатных тарифов. Узнать свой баланс на Билайне с ее помощью еще проще, после подключения вы будете получать sms-уведомления если баланс будет ниже допустимого порога и если до конца оплаченного периода осталось 2 дня.

Подключение: *110*161# и кнопка «вызов».

Отключение: *110*160# затем «вызов».

Как видите, узнать баланс на Билайне проще простого – выбирайте способ который вам по душе, пользуйтесь, и не забывайте заходить к нам на сайт – мы расскажем еще о многих полезных услугах и сервисах.

Как рассчитать коэффициент использования кредита

Коэффициент использования кредита — это сумма вашей задолженности по всем вашим возобновляемым счетам, например по кредитным картам, по сравнению с вашим общим доступным кредитом, выраженная в процентах. Это важно, потому что это один из важнейших факторов вашего кредитного рейтинга.

Эксперты предлагают использовать не более 30% ваших лимитов, лучше меньше — лучше. Слишком большая оплата с ваших карт, особенно если вы их исчерпываете, связана с более высоким кредитным риском.Вот почему увеличение количества карточек снижает ваш счет.

Вы можете рассчитать использование кредита самостоятельно, используя следующую формулу:

Сложите остатки на всех своих кредитных картах.

Суммируйте кредитные лимиты по всем своим картам.

Разделите общий остаток на общий кредитный лимит.

Умножьте на 100, чтобы увидеть коэффициент использования кредита в процентах.

Вы также можете использовать приведенный ниже калькулятор использования кредита, чтобы рассчитать его для вас, или подписаться на бесплатное еженедельное обновление кредитного рейтинга, которое показывает ваше использование.

Узнайте, на чем основана ваша кредитоспособность

Проверьте свой бесплатный кредитный рейтинг, получите индивидуальную информацию. Еженедельные обновления позволяют отслеживать свой прогресс.

Рассчитайте коэффициент использования кредита

Существует два типа коэффициентов использования кредита: по карте и общий.

Использование каждой карты измеряет, какую часть кредитного лимита каждой карты вы используете, в то время как при общем использовании учитываются все ваши карты и их лимиты.

Введите баланс и кредитный лимит для трех карт в этом калькуляторе, чтобы увидеть данные по каждой карте и общее использование:

По карте vs.

в целом — что важнее?

в целом — что важнее?

Важны как показатели использования карты, так и общий коэффициент использования. Кредитный рейтинг может учитывать это соотношение обоими способами — для каждой карты и в целом.

Почему это важно знать: если вы попытаетесь противодействовать негативным последствиям максимальной кредитной карты, открыв новую карту и сохранив баланс на уровне $ 0, высокий коэффициент использования максимальной карты все равно может ухудшить ваш результат. .

Если вы избегаете использования более 30% кредитного лимита по какой-либо одной карте, общее использование позаботится о себе само.

Существуют стратегии, которые можно использовать для снижения использования кредита и обеспечения того, чтобы он оставался ниже рекомендуемой суммы. Чем меньше доступного кредита вы используете, тем лучше для вашего кредитного рейтинга.

Работа по достижению хорошего кредитного рейтинга упростит для вас право на получение лучших ставок по кредитам, страховым полисам и другим финансовым продуктам.

Что дальше?

Зарегистрируйтесь, чтобы получить бесплатный кредитный рейтинг и отчет от NerdWallet.Информация обновляется еженедельно, а факторы, влияющие на вашу оценку, разбиты, чтобы их было легче понять.

Использование кредита | Как рассчитать коэффициент использования кредита

Если вы оплачиваете свою кредитную карту, чтобы улучшить свой кредитный рейтинг, прочтите сначала этот пост.

К концу этой публикации вы будете знать, что нельзя автоматически закрывать все свои оплаченные счета, даже если общий баланс достигнет 0 долларов. Закрытие этих счетов может повлиять на коэффициент использования кредита.

Около 30 процентов вашего кредитного рейтинга зависит от коэффициента использования кредита — числа, которое сообщает кредиторам, какую часть доступного кредита вы используете.

На кредитной карте с лимитом 10 000 долларов, например, баланс 9 000 долларов означает, что коэффициент использования кредита для этой карты составляет 90%. Такой высокий коэффициент использования может повредить вашему кредитному рейтингу.

Такой высокий коэффициент использования может повредить вашему кредитному рейтингу.

Каков ваш коэффициент использования кредита?

Я уверен, что вы слышали поговорку «богатые становятся еще богаче». Если вы похожи на меня, вы, вероятно, знаете людей, которые доказывают, что эта старая пословица верна.

Это определенно верно для вашей кредитной жизни. Люди, у которых уже есть намного больше кредитов, чем они используют, — люди с низким коэффициентом использования кредита — имеют больше шансов получить новый кредит.

Это еще не все: у них также больше шансов получить более низкие процентные ставки по новым кредитным картам, и у них есть доступ к приятным льготам, таким как предложения кэшбэка и низкие ежегодные сборы. Другими словами, они получают больше финансовых инструментов для поддержания хорошего кредитного рейтинга.

С другой стороны, если задолженность по вашей кредитной карте достигла или даже превзошла ваш максимально доступный кредит, у вас будет больше проблем с открытием новых счетов или получением конкурентоспособных процентных ставок и более высоких лимитов расходов.

Почему? Поскольку ваш коэффициент использования кредита говорит кредиторам, что вы не совсем беспокоитесь о том, чтобы держать свой долг под контролем.

С точки зрения кредитора, у вас больше шансов накопить большой баланс, а затем изо всех сил пытаться производить платежи, чтобы сохранить хорошую репутацию своего счета кредитной карты. Статистика показывает, что вероятность дефолта по возобновляемому кредитному счету выше.

Как использование кредита влияет на ваш кредитный рейтинг

Большинство моделей кредитного скоринга оценивают коэффициент использования кредита примерно как 30 процентов от вашего кредитного рейтинга.Вот разбивка:

- 35% на основе истории платежей

- 30% на основе коэффициента использования кредита

- 15% на основе возраста ваших счетов

- 10% на основе вашего кредитного микса

- 10% на основе Запросы о жестких кредитах

Как видите, только история платежей имеет большее влияние на ваш кредитный рейтинг, чем коэффициент использования кредита.

И, как и многое другое в вашей личной финансовой жизни, эти различные компоненты вашей кредитной истории имеют тенденцию взаимодействовать друг с другом, усугубляя влияние одного слабого места.

Возьмем, к примеру, историю платежей. Если в вашей записи есть несколько просроченных платежей, к вашим счетам может быть добавлено несколько сотен долларов штрафов за просрочку платежа.

Эти штрафы за просрочку платежа съедают доступный кредит, что вредит как коэффициенту использования кредита, так и истории платежей.

Просроченные платежи также могут побудить эмитента вашей кредитной карты повысить ваши процентные ставки, что приведет к более быстрому увеличению общего остатка. Это также сокращает ваш доступный кредит.

Таким образом, просроченные платежи сами по себе могут повлиять на 65% вашего кредитного рейтинга (35% истории платежей + 30% коэффициент использования кредита).

Что такое хороший коэффициент использования кредита?

Я рекомендую поддерживать коэффициент использования кредитной карты на уровне 25% или ниже. Я знаю, что это труднодостижимая цель, особенно если вы с трудом справляетесь с растущим балансом на кредитных картах.

Я знаю, что это труднодостижимая цель, особенно если вы с трудом справляетесь с растущим балансом на кредитных картах.

Хорошая новость: вы можете работать над достижением этой цели с двух разных сторон:

- Оплатив , но не закрывая существующих счетов кредитной карты.

- Открыв , но не используя новых кредитных линий.

Любая из этих стратегий — или обе — поможет вам поднять потолок для вашего кредитного лимита, что должно поднять вашу репутацию в кредитных бюро и, как следствие, увеличить ваш рейтинг FICO.

Как рассчитать коэффициент использования кредита

Прежде чем я расскажу о других стратегиях по снижению коэффициента использования кредита, давайте убедимся, что вы понимаете, как его определить.

Вы не найдете свое соотношение по кредитному рейтингу.Вам нужно будет рассчитать коэффициент, выполнив следующие три шага:

- Суммируя все кредитные лимиты ваших возобновляемых счетов. Для многих это означает счета по кредитным картам, хотя они также могут включать другие кредитные линии. Если сложить все максимальные кредитные лимиты, вы узнаете, что общий доступный кредит составляет .

- Сложение всех остатков на счетах для этих возобновляемых счетов. Этот номер покажет использование вашего кредита .

- Деление использования кредита на общий доступный кредит. Ответом будет ваш коэффициент использования кредита .

Для многих это означает счета по кредитным картам, хотя они также могут включать другие кредитные линии. Если сложить все максимальные кредитные лимиты, вы узнаете, что общий доступный кредит составляет .

Для многих это означает счета по кредитным картам, хотя они также могут включать другие кредитные линии. Если сложить все максимальные кредитные лимиты, вы узнаете, что общий доступный кредит составляет .Пример коэффициента использования кредитной карты

Вот пример. Допустим, у вас есть четыре кредитные карты и одна кредитная линия для защиты от овердрафта, связанная с вашим текущим счетом:

- Кредитная карта Visa Chase Bank :

- Кредитный лимит: 5000 долларов США / Баланс на счете: 4800 долларов США

- American Express Credit Карта:

- Кредитный лимит: 10000 долларов США / Баланс на счете: 2200 долларов США

- Кредитная карта Capital One:

- Кредитный лимит: 7500 долларов США / Баланс счета: 7450 долларов США

- Кредитная карта Visa Small Business:

- Кредитный лимит: 5000 долларов США / остаток на счете: 1050 долларов США

- Wells Fargo Проверка овердрафта:

- Кредитный лимит: 1000 долларов США / остаток на счете: 0

Теперь давайте сложим кредитные лимиты и остатки на счетах получить:

Общий кредитный лимит: 28 500 долларов США / Общий остаток на счете: 15 500 долларов США.

Разделив 15 500 долларов на 28 500 долларов, мы получим коэффициент использования кредита: 90 103 54%.

Индивидуальный коэффициент использования карт, тоже имеет значение

До сих пор мы сосредоточились на использовании вашего кредита в целом, но кредиторы также учитывают использование каждого отдельного счета.

В нашем примере выше кредитная карта Capital One использует почти 100% доступного кредита. Так же поступает и карта Chase Bank Visa. Несмотря на то, что общий коэффициент использования кредита в примере составляет 54%, эти отдельные карты с высоким балансом могут нанести еще больший вред владельцу счета.

Даже если ваш общий коэффициент использования кредита был ниже 25%, наличие одного или двух счетов с большим балансом все равно может ухудшить ваш кредитный рейтинг, хотя и не так сильно, как высокий общий коэффициент использования кредита.

Ссуды в рассрочку, такие как ипотечные или автокредиты, не повлияют на ваш процент использования кредита, поскольку у них нет возобновляемых остатков. Однако на вашу способность получать новые ссуды в рассрочку, в том числе ссуды для физических лиц, отчасти влияет ваш коэффициент использования кредита.

Однако на вашу способность получать новые ссуды в рассрочку, в том числе ссуды для физических лиц, отчасти влияет ваш коэффициент использования кредита.

Речь идет о соотношении, а не о фактических числах

Меня часто спрашивают, имеет ли значение лимит кредитной карты в долларах для коэффициента использования кредита. Например, карта с лимитом расходов в 200 долларов, на которую используется 90% доступного кредита, означает, что ваша задолженность составляет всего 180 долларов.

Разве эта меньшая сумма в долларах — 180 долларов, которую многие люди могут выплатить в течение месяца — не повредит вам меньше, чем на балансе в 1800 долларов при ограничении расходов в 2000 долларов?

Нет, не с точки зрения коэффициента использования вашего кредита.Независимо от того, насколько низок ваш кредитный лимит, это значение определяет, какую часть кредита вы используете. В обоих случаях вы будете использовать 90%.

Когда вы ремонтируете или наращиваете свой кредит, получение кредитной карты поможет, даже если кредитный лимит низкий. Но не забудьте погасить счет в течение каждого платежного цикла, чтобы ваша ставка оставалась низкой.

Но не забудьте погасить счет в течение каждого платежного цикла, чтобы ваша ставка оставалась низкой.

Затем, когда вы начнете наращивать кредит, вы можете запросить более высокий кредитный лимит, который поможет еще больше снизить процент использования кредита.

Помните: сохраняйте коэффициент использования на максимально низком уровне — предпочтительно на уровне или около 25%.Правильный кредитный баланс к соотношению лимита является ключом к оптимизации вашего кредитного рейтинга.

Способы снизить процент использования кредита

Мы уже рассмотрели основы снижения процента использования кредита. Короче говоря, вы должны погасить свой остаток, но держать счета открытыми.

Вы также можете попробовать открыть пару новых возобновляемых счетов, которые вы не планируете использовать, хотя это может быть не вариант, если у вас уже есть средний или плохой кредит.

Я также рекомендую несколько более тонких стратегий, которые помогут точно настроить это соотношение:

Во-первых, получите свой бесплатный кредитный рейтинг

Если вы не уверены, какие остатки указаны в вашем кредитном отчете, вы должны получить вверх- актуальная копия вашего кредитного отчета от TransUnion, Equifax и Experian.

Посетите yearcreditreport.com, чтобы запросить бесплатную копию в каждом бюро кредитных историй. Изучите раздел о своих кредитных счетах, чтобы убедиться, что вы учитываете все свои возобновляемые кредитные остатки.

Получите свой бесплатный кредитный отчет

Другие стратегии, которые следует учитывать

Когда вы хорошо разбираетесь в своих открытых кредитных счетах, рассмотрите некоторые из этих стратегий, чтобы улучшить свое соотношение или поддерживать хорошее кредитное соотношение:

- Спросите увеличение кредитного лимита: Иногда для повышения кредитного лимита достаточно телефонного звонка, особенно если ваш кредит все еще в довольно хорошей форме.Обращение к компаниям, выпускающим кредитные карты, с просьбой об увеличении кредитного лимита может привести к мгновенным результатам. Только убедитесь, что вы не используете новый кредит, который у вас есть.

- Откройте счет для переноса остатка: Если вы можете претендовать на карту для переноса остатка с низким процентом, вы можете объединить несколько счетов в один и быстрее погасить остаток по новой карточке. Не закрывайте счета после перевода их остатков, но и не используйте эти карты.

- Воспользуйтесь службой кредитного мониторинга: Такие службы, как Credit Sesame и Credit Karma, не покажут вам официальный отчет о кредитных операциях, но они могут помочь вам отслеживать использование кредита.Эти службы также рекомендуют новые кредитные карты, которые могут помочь вам улучшить коэффициент использования кредита.

- Настройка предупреждений о балансе : Лучшие кредитные карты будут отправлять вам предупреждения о балансе на ваш смартфон или электронную почту, когда ваша карта приближается к пределу кредита. Эти предупреждения могут помочь вам не забыть указать уровень использования кредита.

- Оплачивайте остаток чаще, чем один раз в месяц: Выплачивая дважды или трижды в месяц, вы предотвращаете увеличение остатка и снижение процента использования кредита.(Это будет намного проще, если вы используете приложение эмитента кредитной карты для совершения платежей. ) Эта стратегия удерживает компанию, выпускающую кредитную карту, от сообщения о временно высокой задолженности, искусственно снижая доступный кредит.

Не закрывайте счета после перевода их остатков, но и не используйте эти карты.

Не закрывайте счета после перевода их остатков, но и не используйте эти карты. ) Эта стратегия удерживает компанию, выпускающую кредитную карту, от сообщения о временно высокой задолженности, искусственно снижая доступный кредит.

) Эта стратегия удерживает компанию, выпускающую кредитную карту, от сообщения о временно высокой задолженности, искусственно снижая доступный кредит.Не переоценивайте показатель использования кредита

Формулы кредитной отчетности и расчета кредитного рейтинга содержат множество нюансов. Любое жесткое правило — например, держать процент использования кредита ниже 25% — имеет исключения.

Например, если все остальное в вашей кредитной жизни впечатляет, превышение отметки 25% для использования кредита не приведет к автоматическому снижению вашего кредитного рейтинга.Ваша безупречная история платежей и идеальное сочетание различных типов кредита должны помочь вам поддерживать высокий рейтинг.

Вместо этого вам следует подумать о таких правилах и общих руководящих принципах, которым нужно следовать, помня, что улучшение других областей вашей кредитной жизни также поможет вам улучшить коэффициент использования кредита.

Другие способы улучшить свой кредитный рейтинг

Чтобы улучшить свой кредитный рейтинг, следуйте этим основным правилам:

- Выполняйте все платежи вовремя: Это самый важный компонент вашего рейтинга FICO. При необходимости настройте автоматические платежи, чтобы вовремя платить по счетам.

- Держите оплаченные счета открытыми: Как вы знаете из этого поста, ваш доступный кредит помогает вам набрать очки. Выплачивая долг, подумайте о том, чтобы возобновляемые счета оставались открытыми, даже если они погашены.

- Ограничение жестких запросов: Более чем несколько жестких запросов о кредитоспособности в течение года могут несколько снизить ваш балл FICO. Мягкие запросы — например, проверка вашего кредитного рейтинга или получение предварительного одобрения на ипотеку — не повлияют на ваш рейтинг FICO.

- Держите открытыми различные счета: Ведение нескольких учетных записей — ипотека, личный заем, пара автокредитов и несколько счетов кредитной карты — поможет вам набрать очки.

- Будьте терпеливы: Возраст ваших существующих учетных записей помогает повысить вашу оценку FICO. Если вы молодой человек, который только начинает набирать кредит, подождите несколько лет, пока ваши счета стареют.

- Следите за своей оценкой: Получайте бесплатный кредитный рейтинг каждый год и рассмотрите возможность использования услуг кредитного мониторинга, даже если они просто поделятся вашим Vantagescore, который может указать вам на большие изменения в вашем фактическом рейтинге FICO.

- Попытайтесь сохранить чрезвычайный фонд: Сохранение чрезвычайного фонда, который мог бы оплачивать ваши ежемесячные счета в течение как минимум трех месяцев, поможет снизить вашу зависимость от кредита. Если вы потеряли работу — как многие люди потеряли во время пандемии — вам не придется немедленно обращаться к кредитным картам, что приведет к потере всего доступного кредита.

При необходимости настройте автоматические платежи, чтобы вовремя платить по счетам.

При необходимости настройте автоматические платежи, чтобы вовремя платить по счетам.

Когда вы пытаетесь решить проблемы с кредитным рейтингом, вы можете добиться результатов, изменив коэффициент использования кредита.

Рекламы за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление.Объявление

Найти Локально Лицензионный Эксперты

Выберите состояние, чтобы начать работу

HawaiiAlaskaFloridaSouth CarolinaGeorgiaAlabamaNorth CarolinaTennesseeRIRhode IslandCTConnecticutMAMassachusettsMaineNHNew HampshireVTVermontNew YorkNJNew JerseyDEDelawareMDMarylandWest VirginiaOhioMichiganArizonaNevadaUtahColoradoNew MexicoSouth DakotaIowaIndianaIllinoisMinnesotaWisconsinMissouriLouisianaVirginiaDCWashington DCIdahoCaliforniaNorth DakotaWashingtonOregonMontanaWyomingNebraskaKansasOklahomaPennsylvaniaKentuckyMississippiArkansasTexasGet Помощь от Lexington закона

Что такое баланс кредитной карты? Незнание может стоить вам

Более 40% американских домохозяйств имеют задолженность по кредитным картам, средний баланс которых составляет 5700 долларов.

Вы, наверное, видели подобную статистику раньше, но, возможно, боялись спросить: Что такое баланс кредитной карты? А какое это имеет значение?

Что такое остаток на кредитной карте?

Когда вы используете кредитную карту, вы занимаете деньги у эмитента кредитной карты. Проще говоря, ваш баланс — это сумма, которую вы должны, или задолженность по кредитной карте.

Каждый раз, когда вы делаете новую покупку, вы увеличиваете баланс на вашей кредитной карте — и каждый раз, когда вы производите платеж по кредитной карте, вы уменьшаете его.

Помимо покупок, баланс вашей кредитной карты включает процентные платежи, штрафы за просрочку платежа, ежегодные сборы и т. Д.

Если вы вернете товар или переплатите по счету, ваш баланс может быть отрицательным (это означает, что компания-эмитент кредитной карты должна вам деньги). Или, если вы полностью рассчитаны, баланс будет равен нулю.

Допустим, у вас нулевой баланс на вашей карте возврата денег. Вы тратите 25 долларов в ресторане и 75 долларов на новую пару обуви. Теперь у вас есть баланс в 100 долларов.

Вы тратите 25 долларов в ресторане и 75 долларов на новую пару обуви. Теперь у вас есть баланс в 100 долларов.

- Если вы оплатите счет полностью (100 долларов США), вы вернетесь к нулевому остатку.

- Если вы оплатите счет полностью (100 долларов), а затем вернете обувь (75 долларов), у вас будет отрицательный баланс в размере 75 долларов, который эмитент применит к вашей следующей выписке.

- Если вы заплатите только минимальную сумму по счету (скажем, 25 долларов), у вас будет остаток в 75 долларов — плюс проценты и новые покупки — по вашему следующему счету.

Если вы совершали разные типы транзакций по своей карте, такие как покупки, переводы остатка и авансы наличными, остатки будут разделены, поскольку все они имеют разные процентные ставки (APR).Когда вы производите платежи, минимальная необходимая сумма сначала идет на баланс с самой низкой процентной ставкой, обычно это баланс вашей покупки или перевода баланса; любая сумма, уплаченная сверх минимума, сначала будет направлена на баланс с наивысшей процентной ставкой, которым обычно является остаток аванса наличными.

Отчетный баланс по сравнению с текущим балансом

Когда вы просматриваете свой счет кредитной карты в Интернете, вы обычно видите четыре варианта оплаты: баланс выписки, текущий баланс, минимальный платеж или некоторую сумму по вашему выбору.

Вот что означают эти термины:

- Сальдо по выписке (также называемое «новым сальдо»): сюда входят все расходы из предыдущего цикла выставления счетов. С момента выпуска выписки у вас есть беспроцентный «льготный период» от 21 до 30 дней для покупок, если вы полностью оплатили остаток по предыдущей выписке. Другими словами, если вы всегда оплачиваете остаток по выписке в установленный срок, вы полностью избегаете начисления процентов по покупкам.

- Текущее сальдо: Сюда входят покупки и платежи, произведенные после окончания расчетного периода. Хотя вы можете заплатить эту сумму, в этом нет никакой пользы (если только на этот остаток не распространяется льготный период и на него начисляются проценты). Обычно мы рекомендуем просто ежемесячно оплачивать остаток по выписке.

- Минимальный платеж: Это минимум, который вы можете заплатить без штрафных санкций. Обычно он составляет от 2% до 5% от баланса вашей выписки, минимум от 10 до 25 долларов.Хотя вы всегда должны платить хотя бы эту сумму, мы настоятельно рекомендуем вам платить больше. Потому что, когда вы просто делаете минимальные платежи, вам будут выплачиваться проценты на любой остаток.

Обычно мы рекомендуем просто ежемесячно оплачивать остаток по выписке.

Обычно мы рекомендуем просто ежемесячно оплачивать остаток по выписке.Почему вам следует избегать остатков на кредитной карте

И это — проценты — самая большая причина не переносить остаток на кредитной карте из месяца в месяц. Поскольку средняя годовая процентная ставка по кредитным картам составляет 17%, процентная ставка может быстро увеличить ваш баланс.

Допустим, у вас есть баланс на кредитной карте в размере 5000 долларов с годовой процентной ставкой 17%.Если вы вносите только минимальный ежемесячный платеж (4% от остатка), , вы будете оплачивать этот счет в течение 12,2 лет и заплатите в общей сложности 2666 долларов в виде процентов.

Лучший способ избежать этого — это, конечно, потратить только то, что вы можете себе позволить заплатить.

Вы также можете найти кредитные карты с 0% начальной ставкой для покупок, которая может длиться, например, 6, 12 или 21 месяц. Это позволяет вам вести баланс покупки без начисления процентов. После того, как начальный период 0% закончится, на любой оставшийся остаток будет применяться стандартная годовая процентная ставка покупки, и начнут начисляться проценты.

Если у вас уже есть остаток на кредитной карте, убедитесь, что вы платите минимум каждый месяц, независимо от того, есть ли у вас начальная ставка 0% или нет. Невыполнение этого требования приведет к штрафам за просрочку платежа и, что еще хуже, отрицательно скажется на ваших кредитных отчетах в течение следующих семи лет.

Затем, если на вашем балансе нет 0% годовых, рассмотрите возможность получения кредитной карты для перевода баланса. Они поставляются с начальными периодами годовой процентной ставки 0%, в течение которых вы не будете платить проценты по переведенным остаткам. Однако вам придется заплатить комиссию за перевод баланса (обычно около 3%, то есть 150 долларов за перевод 5000 долларов).

Однако вам придется заплатить комиссию за перевод баланса (обычно около 3%, то есть 150 долларов за перевод 5000 долларов).

Посчитайте, потому что вы, скорее всего, сможете сэкономить, если ваша новая кредитная карта имеет длительный период 0%. Но применяйте эту стратегию осторожно; последнее, что бы вы хотели, — это иметь баланс и начислять проценты по двум разным кредитным картам!

Инсайдерский совет

Если вы боретесь с большим остатком на кредитной карте, прочтите этот пост о том, как погасить задолженность по кредитной карте. Он включает в себя советы по личным финансам, такие как перевод вашего баланса, подача заявки на получение личной ссуды и использование методов выплаты снежного кома или лавины долга.

Как остаток на кредитной карте влияет на ваш кредитный рейтинг

Помимо увеличения процентных платежей, остатки на кредитных картах также увеличивают коэффициент использования кредита, что, в свою очередь, снижает ваши кредитные рейтинги.

Коэффициент использования кредита — это сумма доступного кредита, который у вас есть, по сравнению с суммой кредита, который вы используете.

Итак, если у вас есть кредитный лимит в 1000 долларов на вашей карте и на балансе 800 долларов, ваш коэффициент составляет 80%. Что нехорошо — вы хотите, чтобы ваш коэффициент был как можно ниже.(Если у вас несколько кредитных карт, вы просто сложите все лимиты и остатки, чтобы найти свой коэффициент.)

Поскольку использование кредита составляет 30% ваших кредитных баллов FICO, высокое использование ухудшит ваши баллы. Однако хорошая новость заключается в том, что эффект носит временный характер: как только вы выплатите свой баланс, ваши баллы вернутся вверх.

Если у вас низкие баллы, вы рискуете получить более высокие процентные ставки, и вам могут отказать в выдаче дополнительных кредитов и карт. С другой стороны, отличные кредитные рейтинги облегчают получение ссуд и низкие процентные ставки.

Всегда разумно оставаться на вершине своего кредитного рейтинга. Вот как получить результаты FICO бесплатно.

Когда платить остаток по кредитной карте

Возможно, вы слышали, что наличие остатка на кредитной карте «полезно для вашего кредита», но это далеко не так!

Люди, вероятно, имели в виду , вы не должны платить остаток по кредитной карте, пока не будет сформирован ежемесячный отчет .

Поскольку компании, выпускающие кредитные карты, отправляют отчеты в кредитные бюро только один раз в месяц, наличие всегда оплаченного счета (остаток в размере 0 долларов США на дату закрытия выписки) может создавать впечатление, что вы не используете свой кредит.

Вместо этого, лучше всего для вашей кредитной истории полностью оплатить остаток по выписке. после того, как вы получите выписку, , но до установленного срока.

Таким образом вы продемонстрируете ответственное использование кредита — без ежемесячного баланса, на который начисляются проценты.

Как контролировать остаток на кредитной карте

Мы считаем, что кредитные карты — это фантастический инструмент для получения кредита, получения вознаграждений и совершения покупок.Но только если вы сможете контролировать свои расходы и полностью оплачивать счета.

Если это поможет, подумайте о своей кредитной карте так же, как о своей дебетовой — и делайте только те покупки, которые вы можете себе позволить. Вы также можете использовать приложение для составления бюджета, такое как Mint, чтобы предупредить вас, когда вы достигнете предела расходов в определенных категориях.

Когда у вас никогда не бывает баланса, вы можете пользоваться всеми преимуществами лучших кредитных карт — без необходимости платить ни цента в качестве процентов.

Проверка вашего кредитного лимита или почтового баланса

Просмотр остатков и транзакций онлайн или с помощью счетчика .

Онлайн — Выберите Перейдите на кнопку и войдите сейчас :

Ваша сводка показывает текущие остатки для всех типов счетов , отображаемые вверху — общие суммы, подлежащие оплате, и общие доступные остатки для использования для почтовых услуг (кредитные линии и предоплаченные счета). Для получения подробной информации выберите тип учетной записи в сводке.

Для получения подробной информации выберите тип учетной записи в сводке.

Типы счетов

Счета для выставления счетов — сумма счета, подлежащего оплате за аренду, аренду, услуги, расходные материалы.

Подписки — сумма по вашей последней выписке за ПО и услуги.

Кредитные линии — ваша покупательная способность ® кредитовать текущий баланс и минимальную сумму, подлежащую выплате; также доступный остаток для использования для оплаты почтовых услуг.

Счета предоплаты — текущий баланс доступен для использования, если вы вносите предоплату за почтовые расходы с помощью Резервного счета или депозита USPS ® .

Чтобы просмотреть сальдо почтовых расходов, историю транзакций и пополнение счетчиков, перейдите в раздел «Действия по счету» :

«Операции по счету» объединяет детали вашего баланса для кредитных линий (покупательная способность ® ) и предоплаченных операций (резервный счет) на одной странице.

См. Остатки на счетах:

- Щелкните ссылку вверху, Показать остатки на счетах .

- Просмотр общего доступного предоплаченного баланса и / или доступного кредита, который можно использовать для оплаты почтовых услуг, доставки и расходных материалов.

Просмотр активности и заправки счетчиков:

- Показать активность по номеру счета или установите флажок для счетов с предоплатой , Кредитные линии или и то, и другое.

- Выберите Тип операции : «Только заправки счетчика» или «Все действия», чтобы отобразить заправки счетчика PLUS другие действия, такие как платежи, покупки и кредиты.

- Используйте календарь: выберите до 90-дневный диапазон дат , чтобы увидеть транзакции, пополнения и почтовые расходы, добавленные в счетчик.

- Загрузить отчет : выберите ссылку, чтобы просмотреть файл PDF или CSV с вашими транзакциями.

Просматривайте остатки и выписки по почтовым счетам онлайн по Тип счета :

Кредитные линии (покупательная способность ® )

Предоплаченные счета (Резервный счет или депозитный счет USPS ® )

Примечание. Вам необходимо создать учетную запись для просмотра транзакций и сведений о балансе в Интернете.

Вам необходимо создать учетную запись для просмотра транзакций и сведений о балансе в Интернете.

Резервный счет

и покупательная сила ® являются продуктами Pitney Bowes Bank Inc., члена FDIC.

СЧЕТЧИК — Выберите свою модель, чтобы получить сведения о балансе прямо на вашем станке:

- mailstation ™, mailstation2 ™ (K700, K7M0)

- DM100i ® , DM200L ™, DM125 ™, DM225 ™

- DM300C ™, DM400C ™, DM450 ™, DM475C ™ (G900, G905)

- Connect + ® / SendPro ® Серия P

- SendPro ® 300

- SendPro ® C Lite, SendPro ® C, SendPro ® +, SendPro ® C Авто (2H00, 8H00, 9H00)

Просмотрите разбивку использования почтовых услуг по месяцам и продуктам: просмотрите отчет Pitney Bowes Analytics и Insights, используя свою учетную запись.

Полезная информация:

ОБНОВЛЕНО: 2 апреля 2021 г.

Как проверить баланс STC в Саудовской Аравии?

Есть 4 способа проверить SIM-карту STC, Интернет или баланс данных: набрав код, отправив SMS, позвонив на горячую линию и через приложение. Мы объяснили их все ниже.

Проверить баланс ГТК по коду

Для проверки баланса Sawa необходимо набрать на мобильном телефоне код * 166 # , система проверит баланс и отобразит его на экране мобильного.

Чтобы проверить баланс STC в Интернете по номеру, вам необходимо набрать на своем мобильном телефоне * 888 * 5 # , и система сообщит вам об оставшихся данных.

Проверить баланс STC с помощью SMS

Второй способ проверить баланс STC со своего мобильного телефона — это:

- Напишите код в SMS: «166»

- Отправьте на номер 900 .

Позже вы получите сообщение от Саввы, содержащее остаток на балансе.

Чтобы проверить баланс Sawa в Интернете, вам нужно

- Напишите код в SMS: «2220»

- Отправьте на номер 900 .

Вы получите сообщение, содержащее количество оставшихся МБ в вашей учетной записи STC.

Проверить баланс через приложение

Третий способ — установить приложение STC на свой мобильный телефон через STC PlayStore или приложение STC в iTunes.

После запуска приложения вам необходимо зарегистрировать там свою учетную запись со своим номером мобильного телефона. После этого вам просто нужно открыть приложение, чтобы узнать баланс STC в Интернете или основной баланс вашего аккаунта.

Позвонить на горячую линию

Четвертый и, возможно, самый сложный способ сделать запрос баланса STC — позвонить по номеру 900 со своего соединения STC.

IVR или представитель службы поддержки клиентов проверит и сообщит вам оставшийся баланс STC в Интернете или данных, а также баланс вашего основного счета.

Чек STC с постоплатой

Самый простой способ проверить счет с постоплатой STC — это установить приложение STC из PlayStore или iTunes и зарегистрировать там свою учетную запись. Вы сможете проверить счет с постоплатой STC одним прикосновением пальца.

Проверить мобильный номер ГТЦ

Если вы забыли свой номер STC и хотите узнать свой номер телефона, вы можете либо набрать код, чтобы проверить номер мобильного телефона STC, либо позвонить в службу поддержки.

Самый простой способ проверить свой телефонный номер STC или номер SIM-карты для передачи данных — это набрать со своего номера * 150 # , на экране мобильного телефона сразу же отобразится ваш номер STC. Рекомендуется: Как перевести баланс из STC в STC?

Коронавирус (COVID-19) Налоговые льготы — Адвокатская служба налогоплательщиков

Нужны налоговые льготы при найме на работу?

Попробуйте наш инструмент для освобождения бизнеса от налогов на COVID-19. Все, что вам нужно сделать, это ответить на несколько вопросов.Это займет не более 5 минут.

Предупреждение : этот инструмент и последующий текст страницы ниже актуальны по состоянию на 31 декабря 2020 года. Обновления, основанные на любом новом законодательстве, принятом после 15 декабря 2020 года, здесь еще не отражены, но будут внесены как можно скорее.

На основании ваших ответов инструмент будет:

- Сообщите вам, можете ли вы претендовать на какой-либо из доступных вариантов налоговых льгот.

- Ссылка на дополнительную информацию, которая позволит вам понять, как воспользоваться этими возможностями.

Или вы можете просто прочитать информацию ниже о доступных вариантах налоговых льгот.

Пожалуйста, помогите предприятиям, пострадавшим от пандемии COVID-19, понять варианты налоговых льгот, чтобы оставаться в бизнесе, поделившись этой листовкой (PDF), ссылкой на эту страницу или прямой ссылкой инструмента через свой веб-сайт, информационный бюллетень, электронную почту или социальные сети. Ознакомьтесь с нашим налоговым советом TAS: Инструмент для облегчения налоговых льгот для предприятий и организаций, освобожденных от налогов, в связи с COVID-19, чтобы получить дополнительную информацию об этом инструменте, его работе и многом другом.

Кредит удержания сотрудников

Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES), вступивший в силу 27 марта 2020 года, был разработан, чтобы побудить правомочных работодателей удерживать сотрудников в своей зарплате, несмотря на финансовые трудности, связанные с пандемией коронавируса, с удержанием сотрудников налоговый кредит (удержание сотрудников). В отношении 2020 налогового года Закон CARES предусматривает возмещаемый кредит в размере 50% от заработной платы до 10 000 долларов США, выплачиваемой правомочным работодателем работникам после 12 марта 2020 года и до 1 января 2021 года.Дополнительные сведения см. В разделах «Налоговые льготы для работодателей», «Кредит удержания сотрудников», «Налоговые льготы в связи с коронавирусом для предприятий и организаций, освобожденных от налогообложения», а также Часто задаваемые вопросы о кредитах для удержания сотрудников.

В отношении 2020 налогового года Закон CARES предусматривает возмещаемый кредит в размере 50% от заработной платы до 10 000 долларов США, выплачиваемой правомочным работодателем работникам после 12 марта 2020 года и до 1 января 2021 года.Дополнительные сведения см. В разделах «Налоговые льготы для работодателей», «Кредит удержания сотрудников», «Налоговые льготы в связи с коронавирусом для предприятий и организаций, освобожденных от налогообложения», а также Часто задаваемые вопросы о кредитах для удержания сотрудников.

Закон о консолидированных ассигнованиях 2021 года, вступивший в силу 27 декабря 2020 года, и Закон об американском плане спасения, вступивший в силу 11 марта 2021 года, включили изменения для продления и изменения кредита.

- Закон CARES — 2020 налоговый год

Для подходящих работодателей, включая заемщиков, взявших ссуду в рамках первоначального ГЧП, кредит может быть востребован в счет 50 процентов выплачиваемой квалифицированной заработной платы, до 10 000 долларов США на одного работника в год для заработной платы, выплачиваемой в период с 13 марта по 31 декабря 2020 года.

- Закон о консолидированных ассигнованиях — 2021 налоговый год

Работодатели, которые соответствуют требованиям, в том числе получатели ГЧП, могут претендовать на получение кредита в счет выплаты 70% выплаченной квалифицированной заработной платы. Кроме того, сумма заработной платы, которая соответствует критериям для получения кредита, теперь составляет 10 000 долларов США на сотрудника в квартал в течение первых двух кварталов 2021 года.

- Закон об американском плане спасения (ARPA) — 2021 налоговый год

Кредит остается на уровне 70% от квалифицированной заработной платы до лимита в 10 000 долларов в квартал, то есть не более 7 000 долларов на сотрудника в квартал в течение всего 2021 года.Таким образом, сотрудник может требовать 7000 долларов в квартал на каждого сотрудника или до 28000 долларов в 2021 году.

Согласно ARPA, ERC доступен для правомочных работодателей в отношении заработной платы, выплачиваемой в течение третьего и четвертого кварталов 2021 года.

Более подробные инструкции, включая информацию, касающуюся определений квалифицированной заработной платы и правомочных работодателей, а также информацию о применимом тесте валовой выручки, см .:

Оплачиваемый отпуск для рабочих и налоговые льготы для малого и среднего бизнеса

В соответствии с Законом о реагировании на коронавирус в первую очередь для семей (FFCRA) предприятия могут потребовать два новых возмещаемых налоговых кредита на заработную плату.Кредит на оплачиваемый отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам доступен для правомочных работодателей, которые выплачивают квалифицированную заработную плату за отпуск по болезни и / или соответствующую зарплату за отпуск по семейным обстоятельствам с 1 апреля 2020 года по 31 декабря 2020 года и у которых менее 500 сотрудников. См. Дополнительную информацию в разделе часто задаваемых вопросов о налоговых льготах, связанных с COVID-19, для оплачиваемого отпуска, предоставляемого малым и средним бизнесом.

Продление налоговых льгот — 1 января 2021 г. — 31 марта 2021 г.

С 1 января 2021 года от работодателей больше не требовалось предоставлять федеральные EPSL или EPFL работникам, которые могли отсутствовать на работе по причинам, связанным с пандемией.

Однако Закон об освобождении от COVID, являющийся частью сводного Закона о консолидированных ассигнованиях от 2021 года, предусматривает, что, если застрахованный работодатель добровольно предоставляет EPSL и EPFL в период с 1 января 2021 года по 31 марта 2021 года, работодатель может по-прежнему иметь право на получение 100 % налогового кредита на сумму этих платежей до 31 марта 2021 г.

Другими словами, даже несмотря на то, что от покрытого работодателя не требовалось предоставлять EPSL или EPFL после 31 декабря 2020 года, работодатель мог добровольно делать это в течение первого квартала 2021 года и продолжать иметь право на получение налоговых льгот для этого.

Продление налоговых льгот — 1 апреля 2021 г. по 30 сентября 2021 г.

Работодатели по-прежнему не обязаны предоставлять работникам федеральные EPSL или EPFL.

Однако ARPA однажды продлили до 1 апреля 2021 г. по 30 сентября 2021 г. и значительно изменили кредиты на оплачиваемый отпуск FFCRA.

Эти кредиты могут быть востребованы на ежеквартальной основе в счет доли работодателя в налогах на Medicare (, т.е. налогов, взимаемых в соответствии с разделом 3111 (b) Кодекса), причитающихся с работодателя.Еще раз, возврат может быть востребован, если сумма кредита превышает налоги работодателя Medicare, подлежащие уплате в календарном квартале. Работодателю также разрешается брать аванс в счет налогового кредита при внесении депозита по налогу на трудоустройство.

Самостоятельно занятые лица, желающие получить налоговые льготы по болезни и отпуску по семейным обстоятельствам, см. Информацию в приведенном выше разделе Другие индивидуальные кредиты и вычеты, связанные с COVID-19, .

См. В соответствии с Американским планом спасения работодатели имеют право на налоговые льготы за предоставление оплачиваемого отпуска сотрудникам, которые берут отпуск в связи с вакцинацией от COVID-19, для получения более подробной информации, включая информацию об оплачиваемом отпуске для сотрудников, получающих вакцину от COVID-19.

Важное примечание: Работодатель не может использовать одну и ту же заработную плату для кредита для удержания сотрудников и кредитов для оплачиваемого отпуска по болезни и семейного отпуска.

Как получить кредит?

Вы можете получить немедленный доступ к кредитам, уменьшив сумму налога на заработную плату, который вы должны вносить в противном случае. Если ваших налоговых взносов недостаточно для покрытия кредита, вы можете запросить предоплату в IRS, отправив по факсу вашу заполненную форму 7200 «Авансовый платеж по кредитам работодателя в связи с COVID-19» по номеру 855-248-0552. Внимательно прочтите инструкции и уделите время заполнению этой формы. IRS составило список типичных ошибок, которых следует избегать при заполнении формы 7200. Для получения дополнительной информации звоните по телефону 833-551-3588.

Внимательно прочтите инструкции и уделите время заполнению этой формы. IRS составило список типичных ошибок, которых следует избегать при заполнении формы 7200. Для получения дополнительной информации звоните по телефону 833-551-3588.

Если вы полностью уменьшаете требуемые депозиты по налогу на трудоустройство, в противном случае причитающиеся с заработной платы, выплаченной в том же календарном квартале сотрудникам в ожидании получения кредитов, и вы не выплатили заработную плату за квалифицированный отпуск сверх этой суммы, вам не следует подавать форму 7200. Если вы подадите форму 7200, вам необходимо будет согласовать этот авансовый кредит и депозиты с соответствующей отпускной заработной платой в форме 941 (или другой применимой федеральной налоговой декларации, такой как форма 944 или форма CT-1), и у вас может быть недоплата в размере федеральные налоги на занятость за квартал.

Обратите внимание, что форма 7200, запрашивающая аванс в размере менее 25 долларов, не будет обработана. Работодатели могут запросить кредит на сумму менее 25 долларов США по форме 941.

Работодатели могут запросить кредит на сумму менее 25 долларов США по форме 941.

Некоторые работодатели получили уведомление об отказе в уплате штрафа после запроса новых налоговых льгот

Несмотря на то, что IRS предприняло шаги по внедрению правил, которые предотвращают наложение штрафа на работодателей, сокращающих свои вклады в ожидании требования о выдаче кредита по болезни и семейному отпуску или удержания сотрудника, некоторые работодатели все же могли случайно получить уведомление о штрафе .

В настоящее время никаких дополнительных действий не требуется. IRS работает над выявлением этих учетных записей работодателей и их исправлением как можно скорее. Чтобы избежать получения уведомления о штрафных санкциях в будущем, посетите IRS.gov/form941, чтобы узнать, как правильно сообщать об обязательствах при сокращении депозитов.

Форма обработки задержки 7200

Тем, кто испытывает задержку с обработкой формы 7200, вы получите одно из следующих писем от IRS:

Письмо 6312 , если IRS либо отклонило форму 7200, либо изменило запрошенную сумму авансового платежа из-за ошибки вычисления. В письме будет объяснена причина отказа или, если сумма будет изменена, в письме будет указана новая сумма платежа.

В письме будет объяснена причина отказа или, если сумма будет изменена, в письме будет указана новая сумма платежа.

Письмо 6313 , если IRS необходимо письменное подтверждение того, что адрес, указанный в вашей форме 7200, является текущим почтовым адресом вашей компании. IRS не будет обрабатывать форму 7200 или изменять последний известный адрес до тех пор, пока не будет предоставлено подтверждение.

Отсрочка уплаты налога на социальное страхование работодателем

Закон CARES разрешал работодателям, в том числе государственным работодателям, отсрочивать внесение депозита и выплату доли работодателя налога на социальное обеспечение по вкладам и платежам, подлежащим уплате 27 марта 2020 г. или позднее, но до 1 января 2021 г., а также депозитов и выплаты, подлежащие выплате после 1 января 2021 г., которые требовались для выплаты заработной платы в течение квартала, закончившегося 31 декабря 2020 г.Выплата половины отсроченной доли налога на социальное обеспечение работодателем должна была быть произведена до 31 декабря 2021 года, а оставшаяся часть — до 31 декабря 2022 года.

Для получения дополнительной информации см. Часто задаваемые вопросы об отсрочке налоговых депозитов и платежей IRS до 31 декабря 2020 г.

Отсрочка удержания налога на социальное обеспечение с определенного сотрудника и выплаты

Президент Соединенных Штатов издал президентский меморандум, предписывающий министру финансов использовать свои полномочия в соответствии с разделом 7508A Налогового кодекса США для отсрочки удержания, депонирования и уплаты определенных налоговых обязательств по заработной плате.В результате министерство финансов и налоговая служба выпустили руководство, позволяющее работодателям отложить удержание и выплату части налога на социальное обеспечение работника, если заработная плата или компенсация работника были ниже определенной суммы. Уведомление 2020-65 предоставило работодателям льготы в отношении заработной платы или компенсации, выплачиваемой с 1 сентября 2020 года по 31 декабря 2020 года. Оно применяется к выплатам налогооблагаемой заработной платы или компенсации работнику, размер которых составляет менее 4000 долларов США в течение двухнедельного периода оплаты. , причем каждый платежный период рассматривается отдельно.

, причем каждый платежный период рассматривается отдельно.

Выплата отсроченного удержанного налога на социальное обеспечение

Погашение части отсрочки для работника началось 1 января 2021 г. и продлится до 31 декабря 2021 г. Выплаты, произведенные до 3 января 2022 г., будут своевременными, поскольку 31 декабря 2021 г. — выходной. Работодатель должен отправлять выплаты в IRS по мере их получения. Если работодатель не выплатит отсроченную часть вовремя, штрафы и пени будут применяться к любому невыплаченному остатку. Сотрудники должны видеть свои отложенные налоги в удержаниях из своей заработной платы.

Для получения дополнительной информации см .:

Закрытие предприятий

Закрытие вашего бизнеса может быть сложной и сложной задачей. Служба защиты интересов налогоплательщиков (TAS) в партнерстве с IRS расширила свою страницу закрытия бизнеса, чтобы помочь владельцам бизнеса понять конкретные действия, необходимые с точки зрения федерального налогообложения для каждого типа бизнеса.

Дополнительные ресурсы

Для получения дополнительной информации см. Страницы Налоговые льготы в связи с коронавирусом для предприятий и организаций, освобожденных от налогообложения, или Налоговые льготы для новых работодателей в IRS.губ. Вы также можете посетить веб-сайт Министерства труда, Закон о реагировании на коронавирус в первую очередь: вопросы и ответы.

Как рассчитать пособие по безработице

К сожалению, нет простого способа точно рассчитать, сколько денег вы получите в виде пособия по безработице или как долго вы сможете получать это пособие, если в вашем штате нет онлайн-калькулятора безработицы. Однако есть калькуляторы, с помощью которых вы можете оценить свои преимущества.

В каждом штате своя ставка, и размер пособия зависит от вашего дохода и даты, когда вы стали безработным. Как только вы узнаете, имеете ли вы право на пособие, вы можете подать заявление на получение пособия по безработице. Если вы не уверены в своем праве, обратитесь в службу занятости вашего штата. Вы не хотите терять пособие по безработице, потому что вы не думали, что подойдете для этого.

Имеете ли вы право на безработицу?

Во-первых, убедитесь, что вы имеете право на безработицу.Хотя это зависит от вашего состояния, вам обычно нужны две вещи, чтобы получить квалификацию. Во-первых, вы должны потерять работу не по своей вине. Обычно это означает, что вы не имеете права, если увольняетесь, хотя бывают исключения, например, если вы увольняетесь из-за невозможных условий работы. Если вас уволили по какой-либо причине, вы также, вероятно, не имеете права.

Вы также должны проработать минимальный период времени или получить минимальную компенсацию.

Как только вы узнаете, имеете ли вы на это право, вы можете подать заявление на получение пособия по безработице.Если вы не уверены в своем праве, обратитесь в службу занятости вашего штата. Вы не хотите терять пособие по безработице, потому что вы не думали, что подойдете для этого.

Каковы будут ваши преимущества?

Как только вы подадите заявление о безработице и получите одобрение, вы начнете получать пособие. Ваши льготы могут быть представлены в форме чека, но чаще всего они поступают в форме дебетовой карты или прямого депозита на ваш банковский счет. Это зависит от штата.Обычно вы можете подавать еженедельно онлайн, по электронной почте или по телефону.

Сумма, которую вы получаете, зависит от вашего еженедельного заработка до увольнения и от максимальной суммы пособия по безработице, выплачиваемого каждому работнику. Во многих штатах вам будет выплачиваться половина вашего заработка в пределах определенного максимума.

Государственные пособия обычно выплачиваются в течение максимум 26 недель. В некоторых штатах льготы предоставляются за меньшее количество недель, а максимальные льготы также различаются в зависимости от того, где вы живете.Во время высокого уровня безработицы могут быть доступны дополнительные недели компенсации по безработице.

Независимо от того, сколько вы зарабатываете, вы никогда не сможете собрать больше, чем максимум штата.

Как найти калькулятор пособий

Есть два типа калькуляторов безработицы. Один говорит вам, сколько денег вы имеете право получить, а другой говорит, сколько недель продлится ваше пособие.

Калькулятор государственных пособий

В Нью-Йорке, например, есть Калькулятор пособий по безработице, в котором вы можете ввести дату начала вашего первоначального заявления, чтобы определить, сколько недель СП (регулярное страховое пособие по безработице) вы получите.

В Висконсине есть калькулятор ставки еженедельного пособия, который поможет вам определить размер вашего пособия по безработице.

Посетите веб-сайт службы занятости вашего штата, чтобы узнать, есть ли у них какая-либо информация, которая может помочь. Если он доступен, вы обычно можете найти его в разделе часто задаваемых вопросов на их веб-сайте. Если у них нет калькулятора, у них может быть таблица, в которой указаны недели, в течение которых они имеют право на участие. Вы можете использовать эту информацию, чтобы определить, сколько недель безработицы вы имеете право получить.

Если вам сложно найти информацию на веб-сайте вашего государственного бюро по трудоустройству, вы можете связаться с офисом по телефону или электронной почте. Обычно вы можете получить информацию о местонахождении офиса, номере телефона и любых адресах электронной почты в разделе «Свяжитесь с нами» на веб-сайте бюро по безработице. Однако дозвониться в службу занятости по телефону часто бывает затруднительно. Большинство офисов рекомендуют вам подавать заявки и рассчитывать пособия в Интернете.

Когда тебе заплатят

В большинстве штатов пособия выплачиваются еженедельно или раз в две недели.Перед получением первого чека может возникнуть задержка. Чтобы узнать, когда ожидать выплаты, посетите веб-сайт по безработице вашего штата.

Налоги по безработице

Пособия по безработице считаются налогооблагаемым доходом, и о получаемом вами пособии по безработице необходимо сообщить при подаче налоговых деклараций на федеральном уровне и уровне штата.

Как пособие по безработице штата, так и расширенные пособия, финансируемые из федерального бюджета, считаются доходом и должны указываться при подаче налоговых деклараций на федеральном уровне и уровне штата.

Кроме того, дополнительные пособия по безработице, полученные из фонда, финансируемого компанией, облагаются налогом как заработная плата и указываются в форме W-2 как доход.

Дополнительное пособие по безработице, полученное из фонда, финансируемого компанией, не считается пособием по безработице. Скорее, эти льготы полностью облагаются налогом как заработная плата и указываются в форме W-2 как доход.

Удержание налогов

В некоторых штатах удерживается процентная доля вашего пособия по безработице для покрытия налогов — обычно 10%.Если доступна возможность удержания налогов, вы получите уведомление, когда подпишетесь на пособие по безработице.

Было бы неплохо рассмотреть вопрос о снятии налогов с ваших чеков, а не об уплате подоходного налога со всей полученной вами безработицы при подаче налоговой декларации за соответствующий год.

Требования к налоговой отчетности

Если вы получали пособие по безработице в течение года, вы должны получить форму 1099-G, которая представляет собой отчет о доходах, полученных из государственного источника, с указанием суммы, которую вам выплачивали.Любое полученное пособие по безработице должно включаться в ваш доход и указываться в соответствующих разделах вашей федеральной налоговой декларации и налоговой декларации штата.

Избегайте мошенничества с безработицей

Некоторые веб-сайты говорят, что они выяснят ваше пособие по безработице или подадут за вас заявку. Однако единственное место, где вы можете получить окончательный ответ или подать заявление о пособии, — это веб-сайт по безработице штата. Избегайте мошенничества и не передавайте личную информацию сторонним веб-сайтам.

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве.