Можно ли перекредитовать ипотечный кредит: Рефинансирование ипотеки: что это, выгода, нюансы

Рефинансирование ипотеки | Условия и особенности перекредитования

Рефинансирование ипотеки — возможность поменять банк и текущие условия кредитования. Если у вас есть действующий ипотечный кредит, параметры которого перестали вас устраивать, можете перевести его в другую банковскую организацию. Будет составлен новый, более удобный график платежей.

Рефинансирование ипотеки — возможность поменять банк и текущие условия кредитования. Если у вас есть действующий ипотечный кредит, параметры…

Финансы

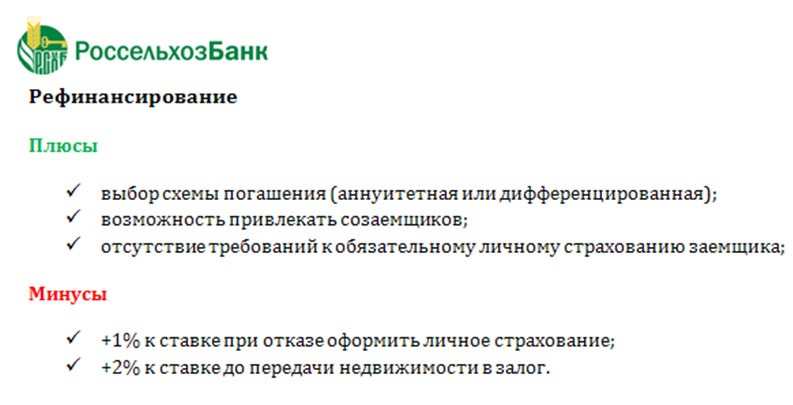

Преимущества рефинансирования

Перекредитование — это многофункциональный банковский продукт, который может решить как одну, так и сразу несколько задач. Основные преимущества:

снижение процентной ставки. Рефинансирование ипотечного кредита всегда проводится на более выгодных условиях;

смена графика платежей, установление комфортного ежемесячного платежа.

Чаще всего речь идет об увеличении срока кредитования и сокращении регулярной выплаты;

Чаще всего речь идет об увеличении срока кредитования и сокращении регулярной выплаты;уменьшение переплаты. Это достигается и за счет сниженной ставки, и в случае сокращения срока выплат;

возможность сменить валюту кредита.

Чаще всего речь идет об увеличении срока кредитования и сокращении регулярной выплаты;

Чаще всего речь идет об увеличении срока кредитования и сокращении регулярной выплаты;

Само же рефинансирование похоже на стандартное оформление ипотеки. Заемщик собирает документы, передает их на рассмотрение специалистам и ждет решение. Если решение положительное, заключается сделка, ранее оформленная ипотека закрывается, залог переходит из одного банка в другой. В итоге клиент получает новый график с более комфортными условиями погашения.

Условия рефинансирования ипотеки

Можно перекредитовать любую ипотеку, выданную на покупку жилой недвижимости. Так как объект будет переоформлен в залог новой банковской организации, не помешает изначально узнать, соответствует ли он ее требованиям.

Программой могут воспользоваться только заемщики с хорошей кредитной историей, не совершающие просрочек. Проблемную ипотеку перекредитовать невозможно. Кроме того, с момента оформления закрываемого договора должно пройти как минимум 6 месяцев.

Проблемную ипотеку перекредитовать невозможно. Кроме того, с момента оформления закрываемого договора должно пройти как минимум 6 месяцев.

Документы для рефинансирования ипотечного кредита

Если рассматривать «Росбанк Дом», он требует следующий пакет документов:

паспорт и копии всех его страниц;

справка 2НФДЛ или по форме банка. Если заявку подает ИП, нужна налоговая декларация;

копия трудовой книжки;

документы на недвижимость: выписка из ЕГРН, отчет об оценке, кадастровый/технический паспорт и пр.;

старый ипотечный договор.

Банк будет оценивать платежеспособность заемщика и проверит недвижимость на юридическую чистоту. Если нареканий не возникнет, будет оглашено одобрение. По итогу оформления прежний жилищный кредит закрывается досрочно.

Особенности процедуры

Прежде чем подавать заявку, обязательно проанализируйте выгодность операции. Есть целью сделки является снижение процентов и переплаты, воспользуйтесь ипотечным калькулятором и сделайте расчеты. В случае когда ипотека была оформлена давно, не всегда ее перекредитование будет выгодным, так как заемщик уже погасил большую часть процентов.

Есть целью сделки является снижение процентов и переплаты, воспользуйтесь ипотечным калькулятором и сделайте расчеты. В случае когда ипотека была оформлена давно, не всегда ее перекредитование будет выгодным, так как заемщик уже погасил большую часть процентов.

Перекредитование ипотеки других Банков (рефинансирование)

Я, в соответствии с требованиями Федерального закона от 27.07.2009 №152-ФЗ «О персональных данных», даю согласие на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение),

использование, распространение передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т.ч. с использованием средств автоматизации.

Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения;

гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения договора на банковскую карту,

договора о предоставлении овердрафта к банковской карте или в период их действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах; для целей получения кредита,

а также исполнения кредитного договора, осуществления обслуживания кредита и сбора задолженности в случае передачи функций и (или) полномочий по обслуживанию кредита и сбору задолженности любым

третьим лицам, уступки, передачи в залог любым третьим лицам или обременения иным образом полностью или частично прав требования по кредитному договору;

для целей продвижения услуг Банка, совместных услуг Банка и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц;

как Банку, так и любым третьим лицам, которые в результате обработки персональных данных, уступки, продажи, передачи в залог или обременения иным образом полностью или частично прав требования

по договору получили мои персональные данные, стали правообладателями в отношении указанных прав, агентам и уполномоченным лицам Банка и указанных третьих лиц, а также компаниям (в объеме фамилия, имя,

отчество, адреса и номера телефонов), осуществляющим почтовую рассылку по заявке Банка. Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Согласие предоставляется на неопределенный срок, соответственно, прекращение кредитного договора не прекращает действие согласия. Осведомлен(а), что настоящее согласие может быть

отозвано мной при предоставлении в Банк заявления в простой письменной форме.

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 12 млн ₽ – для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области — 6 млн ₽ – для объектов, расположенных в остальных субъектах РФ и не более остатка основного долга по рефинансируемому кредиту |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 3,99% |

Коэффициент кредит/залог | от 20% до 85% |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +5% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Рефинансирование ипотечного кредита на вторичном рынке жилья, возможность досрочно погасить до 4 кредитов

1 При определении окончательного размера процентной ставки надбавки суммируются, скидки не суммируются (за исключением скидки за оформление расширенного договора страхования и скидки за крупную сумму кредита и скидки за подписание кредитной документации до 31. 03.2021).

03.2021).

2 Зарплатные клиенты Банка — сотрудники (с типом занятости «по найму») компаний/организаций, обсуживающихся в Банке по «Договору на оказание дополнительных услуг по расчетному обслуживанию» или «Договору на оказание дополнительных услуг по расчетному обслуживанию с использованием специального счета», и регулярно получающие заработную плату или ее часть (с признаком заработной платы) на счет(а) в Банке в течение не менее 3 (трех) последних месяцев. Указанная скидка не распространяется на заемщиков-индивидуальных предпринимателей или владельцев/совладельцев юридического лица.

3 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Премиум»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

3) временная нетрудоспособность Застрахованного лица. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день нетрудоспособности.

4 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Стандарт»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса.

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Ипотека по второму кругу — Недвижимость для бизнеса

Ипотечное кредитование в России, спотыкаясь на «колдобинах» законодательства, делает первые шаги. Предлагаемые банками программы, хоть и различаются спектром услуг, в основном укладываются в одну схему – заем, покупка квартиры, выплаты по кредиту. Но жизнь на месте не стоит, и планы у клиента могут измениться в любую минуту.

Предлагаемые банками программы, хоть и различаются спектром услуг, в основном укладываются в одну схему – заем, покупка квартиры, выплаты по кредиту. Но жизнь на месте не стоит, и планы у клиента могут измениться в любую минуту.

Западные схемы уже давно ориентируются на самые разные повороты судьбы заемщика: у людей рождаются дети, образуются новые семьи, благосостояние растет – и требования к жилью, приобретенному по ипотеке, повышаются в десятки раз. Схема, по которой когда-то брался кредит, может устареть. Да и сама квартира становится тесноватой… Правда, существует и диаметрально противоположная ситуация. Обстоятельства могут сложиться так, что заемщик окажется не в состоянии погасить кредит. И будет мечтать только об одном – как бы продать ипотечную квартиру, раздать долги и купить более дешевое жилье на вторичном рынке или опять же с помощью ипотеки.

Причины разные, задача одна

Итак, возможны две основные схемы ипотеки «по второму кругу»: заемщик по каким-либо причинам хочет продать «ипотечную» квартиру или перекредитоваться, то есть взять новый заем по более низким ставкам либо на новое жилье. Поводов для продажи может быть много, практически столько же, как и при реализации обычной квартиры. Супруги (созаемщики) изъявили желание развестись, клиент переезжает в другой город либо собирается купить новое жилье, но уже не по ипотечной схеме. Наконец, самое грустное – заемщик в силу тех или иных причин оказывается не в состоянии оплачивать кредит. Теоретически такое может произойти едва ли не с каждым, о чем, собственно, и напоминает поговорка «От тюрьмы да от сумы не зарекайся». Существует, правда, и самый крайний вариант: когда заемщик попросту пренебрегает своими обязанностями банковского клиента. В таком случае само кредитное учреждение изъявляет желание расторгнуть договор и реализовать ипотечное жилье. «Особые причины, вызывающие желание продать квартиру только потому, что она «ипотечная», представить трудно, – считает директор ипотечного департамента Инвестиционного банка «КИТ Финанс» Михаил Лазаренко. – Со временем условия по обслуживанию кредита никак не ухудшаются, ставка не может увеличиваться согласно условиям договора, аннуитетный ежемесячный платеж не изменяется, а при досрочном погашении аннуитет только снижается».

Поводов для продажи может быть много, практически столько же, как и при реализации обычной квартиры. Супруги (созаемщики) изъявили желание развестись, клиент переезжает в другой город либо собирается купить новое жилье, но уже не по ипотечной схеме. Наконец, самое грустное – заемщик в силу тех или иных причин оказывается не в состоянии оплачивать кредит. Теоретически такое может произойти едва ли не с каждым, о чем, собственно, и напоминает поговорка «От тюрьмы да от сумы не зарекайся». Существует, правда, и самый крайний вариант: когда заемщик попросту пренебрегает своими обязанностями банковского клиента. В таком случае само кредитное учреждение изъявляет желание расторгнуть договор и реализовать ипотечное жилье. «Особые причины, вызывающие желание продать квартиру только потому, что она «ипотечная», представить трудно, – считает директор ипотечного департамента Инвестиционного банка «КИТ Финанс» Михаил Лазаренко. – Со временем условия по обслуживанию кредита никак не ухудшаются, ставка не может увеличиваться согласно условиям договора, аннуитетный ежемесячный платеж не изменяется, а при досрочном погашении аннуитет только снижается».

Что касается непосредственно перекредитования, основных причин опять же несколько. Желание переоформить кредит возникает у заемщика в случае, когда на рынке снижаются ипотечные ставки и появляется возможность платить гораздо меньше либо переоформить кредит с одной валюты на другую. Два года назад, например, банки предлагали ипотечные продукты, как правило, в долларовом эквиваленте, а сейчас на данном сегменте рынка много программ с рублевыми ставками, достаточно привлекательными для заемщика.

Кроме того, кредит, в основном, берется на 10-25 лет. За это время благосостояние клиента может вырасти, да и семья может увеличиться в размерах. Купленная по ипотеке квартира перестает удовлетворять требованиям, и появляется мечта расширить свои владения.

Когда «падают» ставки…

Какие шаги в первую очередь необходимо предпринять заемщику, желающему рефинансировать кредит под более низкий процент? Для начала, советует глава представительства Городского ипотечного банка в Петербурге Игорь Жигунов, целесообразно просчитать экономическую выгоду. Если клиент брал кредит два-три года назад под 14-15% годовых в валюте, а сейчас ставки в том же банке (либо в другом) в среднем 10,5%, разумеется, у него возникает мысль о рефинансировании под более выгодный процент. Однако надо не только получить согласие банка на данную операцию, но и узнать тарифы в рамках нового договора (или у нового кредитора) по выдаче займа, обратить внимание на условия досрочного погашения, перекредитования по действующему договору. Полностью изучить саму возможную схему и ее затратность. Заключение нового кредитного договора – это повторная регистрация и оформление залога, оплата банковских сборов, связанных с выдачей нового кредита и переоформлением прежнего. Такие сделки, по словам управляющего филиалом АКБ «Абсолют Банк» в Санкт-Петербурге Вадима Осипова, потребуют немалых усилий со стороны юристов кредитного учреждения и могут ощутимо затянуться по времени. Ожидаемая выгода от перекредитования может превратиться в дым, а то и уйти в минусовой показатель.

Если клиент брал кредит два-три года назад под 14-15% годовых в валюте, а сейчас ставки в том же банке (либо в другом) в среднем 10,5%, разумеется, у него возникает мысль о рефинансировании под более выгодный процент. Однако надо не только получить согласие банка на данную операцию, но и узнать тарифы в рамках нового договора (или у нового кредитора) по выдаче займа, обратить внимание на условия досрочного погашения, перекредитования по действующему договору. Полностью изучить саму возможную схему и ее затратность. Заключение нового кредитного договора – это повторная регистрация и оформление залога, оплата банковских сборов, связанных с выдачей нового кредита и переоформлением прежнего. Такие сделки, по словам управляющего филиалом АКБ «Абсолют Банк» в Санкт-Петербурге Вадима Осипова, потребуют немалых усилий со стороны юристов кредитного учреждения и могут ощутимо затянуться по времени. Ожидаемая выгода от перекредитования может превратиться в дым, а то и уйти в минусовой показатель. Даже сами финансисты сейчас не могут точно сказать, насколько должны снизиться ставки, чтобы переоформление кредита принесло какие-то плюсы в денежном отношении. По словам Игоря Жигунова, на российском ипотечном рынке нет сложившейся практики в этом сегменте, и редкие случаи перекредитования – скорее, экзотика. Фактически, чтобы перейти на более низкую ставку, заемщик пишет заявку на еще один кредит, одновременно досрочно погашая предыдущий. Какое-то время ему приходится выплачивать старый заем, внося проценты по-новому. Но обслуживать два ипотечных кредита одновременно может позволить себе далеко не каждый. Небольшой опыт перекредитования заемщиков имеет только Федеральное агентство по ипотечному жилищному кредитованию (АИЖК) – тогда ставки были снижены с 17 до 15%. Но АИЖК действовало по упрощенной схеме, не переоформляя кредит, а зафиксировав изменения по ставкам в тех же самых закладных.

Даже сами финансисты сейчас не могут точно сказать, насколько должны снизиться ставки, чтобы переоформление кредита принесло какие-то плюсы в денежном отношении. По словам Игоря Жигунова, на российском ипотечном рынке нет сложившейся практики в этом сегменте, и редкие случаи перекредитования – скорее, экзотика. Фактически, чтобы перейти на более низкую ставку, заемщик пишет заявку на еще один кредит, одновременно досрочно погашая предыдущий. Какое-то время ему приходится выплачивать старый заем, внося проценты по-новому. Но обслуживать два ипотечных кредита одновременно может позволить себе далеко не каждый. Небольшой опыт перекредитования заемщиков имеет только Федеральное агентство по ипотечному жилищному кредитованию (АИЖК) – тогда ставки были снижены с 17 до 15%. Но АИЖК действовало по упрощенной схеме, не переоформляя кредит, а зафиксировав изменения по ставкам в тех же самых закладных.

Выход для потенциального заемщика в ситуации постоянного снижения ставок (как это происходит сейчас в России) – выбрать программу с плавающей процентной ставкой, которая может меняться по договоренности с банком-кредитором, что, соответ-ственно, должно быть прописано в кредитном договоре. Такие программы уже выходят на рынок. Не так давно DeltaCredit представил новый ипотечный продукт с плавающей ставкой в рублевом эквиваленте.

Такие программы уже выходят на рынок. Не так давно DeltaCredit представил новый ипотечный продукт с плавающей ставкой в рублевом эквиваленте.

…и квартира становится тесной

Чтобы взять заем на покупку новой квартиры, проживая в уже заложенной и выплачивая кредит по ипотеке, необходимо заручиться согласием банка-залогодержателя на продажу «обремененной» недвижимости. Это, по словам Михаила Лазаренко, может оказаться проблематичным, так как не каждый банк заинтересован в досрочном погашении кредита с высоколиквидным обеспечением. Если кредитная организация, являющаяся залогодержателем, и даст свое согласие на досрочное погашение, еще большей проблемой станет поиск банка, готового предоставить кредит. Загвоздка тут вот в чем: когда «новый» банк дает согласие предоставить кредит на новую квартиру, что он будет иметь в обеспечение обязательств по ипотеке? Квартиру, которая еще находится в залоге у «старого» банка? Возникает проблема второго обременения на одну и ту же квартиру. Согласие на подобный вариант должны дать и первый и второй кредиторы. Образуется определенный временной промежуток – необходимый для переоформления кредита, снятия обременения с квартиры и так далее, – в течение которого риски у банков-кредиторов чрезвычайно высоки. Поэтому подобных случаев в российской банковской практике по большому счету еще не наблюдалось. Легче решить проблему, если кредит рефинансируется в одном и том же банке, но при условии, что процентная ставка будет та же, а не ниже. Убить двух зайцев сразу, то есть переоформить кредит с одной квартиры на другую по более низкой ставке, вряд ли удастся. По мнению Михаила Лазаренко, заемщику будет довольно сложно найти аргументы для снижения ставки по новому кредиту. Необходимо также учитывать еще одну статью расходов: при досрочном погашении прекращает свое дей-ствие договор страхования. Даже если условия остаются неизменными, его также надо оформлять заново, что, как считает Вадим Осипов, может свести на нет всю экономию от рефинансирования кредита (так как дополнительные расходы для заемщика по переоформлению страхового договора составляют примерно 1,5% от ссудной задолженности).

Согласие на подобный вариант должны дать и первый и второй кредиторы. Образуется определенный временной промежуток – необходимый для переоформления кредита, снятия обременения с квартиры и так далее, – в течение которого риски у банков-кредиторов чрезвычайно высоки. Поэтому подобных случаев в российской банковской практике по большому счету еще не наблюдалось. Легче решить проблему, если кредит рефинансируется в одном и том же банке, но при условии, что процентная ставка будет та же, а не ниже. Убить двух зайцев сразу, то есть переоформить кредит с одной квартиры на другую по более низкой ставке, вряд ли удастся. По мнению Михаила Лазаренко, заемщику будет довольно сложно найти аргументы для снижения ставки по новому кредиту. Необходимо также учитывать еще одну статью расходов: при досрочном погашении прекращает свое дей-ствие договор страхования. Даже если условия остаются неизменными, его также надо оформлять заново, что, как считает Вадим Осипов, может свести на нет всю экономию от рефинансирования кредита (так как дополнительные расходы для заемщика по переоформлению страхового договора составляют примерно 1,5% от ссудной задолженности). Но в большинстве случаев размер страховой премии при досрочном прекращении договора страхования пересчитывается и возвращается страховой компанией заемщику.

Но в большинстве случаев размер страховой премии при досрочном прекращении договора страхования пересчитывается и возвращается страховой компанией заемщику.

Ввиду этих сложностей клиент может пойти по более легкому пути: продать квартиру из-под залога. А уже на вырученные деньги покупать другое жилье, не прибегая к ипотеке, или брать новый кредит.

Покупатели теперь не из пугливых

Если заемщик по каким-то причинам хочет реализовать ипотечную квартиру, без согласия банка ему не обойтись, так как недвижимость находится в залоге.

Получив на свое заявление положительный ответ, клиент начинает искать покупателя. И тут возможны два варианта. Если покупатель готов предоставить всю сумму для досрочного погашения кредита и выплатить остаток от стоимости квартиры заемщику, все предельно просто. Происходит погашение кредита, снятие обременения и реализация жилого помещения. Технически, как считает Вадим Осипов, это несложная операция. В момент подписания договора купли-продажи деньги покупателем закладываются не в одну, а в две банковские ячейки. К одной получает доступ заемщик, он же продавец, к другой – представитель банка. Конечно, как и при обычной сделке купли-продажи, забрать деньги из сейфа можно только после регистрации договора, то есть прохождения всех необходимых процедур. Регистрация в данном случае возможна исключительно при условии, что банк письменно подтверждает отсутствие возражений против снятия залога и продажи квартиры. Если сделка совершается, то банк получает остаток задолженности, невыплаченные проценты, штрафы и пени, если они есть. Все что остается – получает продавец. На вырученные от продажи средства приобретается другое жилье по новому ипотечному договору. Так как недвижимость растет в цене, «сухой остаток» может быть даже больше, чем первоначальный взнос по кредиту и выплаты по нему. Случается, что одной этой суммы, без последующего оформления ипотеки, хватает на покупку более ликвидного жилья, чем уже проданное. При этом заемщик может оформить новый ипотечный кредит в том же банке или выбрать другое учреждение.

К одной получает доступ заемщик, он же продавец, к другой – представитель банка. Конечно, как и при обычной сделке купли-продажи, забрать деньги из сейфа можно только после регистрации договора, то есть прохождения всех необходимых процедур. Регистрация в данном случае возможна исключительно при условии, что банк письменно подтверждает отсутствие возражений против снятия залога и продажи квартиры. Если сделка совершается, то банк получает остаток задолженности, невыплаченные проценты, штрафы и пени, если они есть. Все что остается – получает продавец. На вырученные от продажи средства приобретается другое жилье по новому ипотечному договору. Так как недвижимость растет в цене, «сухой остаток» может быть даже больше, чем первоначальный взнос по кредиту и выплаты по нему. Случается, что одной этой суммы, без последующего оформления ипотеки, хватает на покупку более ликвидного жилья, чем уже проданное. При этом заемщик может оформить новый ипотечный кредит в том же банке или выбрать другое учреждение. По мнению руководителя представительства Национальной ипотечной компании в Петербурге Натальи Бочек, осуществление данной операции в том же банке значительно упрощает процедуру.

По мнению руководителя представительства Национальной ипотечной компании в Петербурге Натальи Бочек, осуществление данной операции в том же банке значительно упрощает процедуру.

Вторая схема реализуется в том случае, если клиент желает приобрести жилье, но не располагает достаточной суммой для погашения кредита. Такой покупатель проверяется банком как потенциальный заемщик. Если кредитная организация дает согласие, можно переоформить кредит с одного заемщика на другого. «Но в каком бы случае клиенту ни пришлось продавать квартиру, находящуюся в залоге у банка, в первую очередь он должен обсудить со специалистами этого учреждения, как лучше провести данную сделку», – советует Наталья Бочек.

Существует мнение, что найти покупателя на ипотечную квартиру непросто: именно из-за обременения в виде залога и процедур, связанных с его снятием. Однако, считает Игорь Жигунов, вторичный рынок не такой уж и большой, предложений качественного и ликвидного жилья достаточно мало. Кроме того, сама суть ипотечного кредитования становится все более понятной населению, и «напугать» потенциального покупателя ипотечной квартирой маловероятно. По мнению Михаила Лазаренко, ипотечная квартира имеет большой плюс: она уже проверена на предмет чистоты титула и банком-кредитором и страховой компанией.

По мнению Михаила Лазаренко, ипотечная квартира имеет большой плюс: она уже проверена на предмет чистоты титула и банком-кредитором и страховой компанией.

Как подчеркивает большинство специалистов, сложившейся практики перекредитования в стране пока нет. Но вопрос в большинстве банков уже включен в повестку дня. Это связано с продолжающимся в последний год снижением процентных ставок по ипотечным кредитам и выходом на рынок новых, более привлекательных для населения, программ. Есть надежда, что при тех темпах развития ипотечного кредитования, которые наблюдаются сегодня, рефинансирование кредитов для физических лиц станет делом не далекого будущего, а уже завтрашнего дня.

МНЕНИЯ ЭКСПЕРТОВ

|

|

Михаил Лазаренко

директор Ипотечного департамента Инвестиционного банка «КИТ Финанс»:

– Особенность ипотечной квартиры – в наличии обременения. Регистрационная запись об ипотеке погашается на основании заявления законного владельца закладной совместного заявления залогодателя и залогодержателя либо на основании решения суда о прекращении ипотеки. При погашении регистрационной записи закладная аннулируется в порядке, установленном Федеральным законом № 102-ФЗ от 16.07.1998 «Об ипотеке (залоге недвижимости)». Аннулированная закладная передается ранее обязанному по ней лицу по его требованию. Поэтому, если вы будете продавать ипотечную квартиру на выгодных условиях, то особенных препятствий не возникнет.

Регистрационная запись об ипотеке погашается на основании заявления законного владельца закладной совместного заявления залогодателя и залогодержателя либо на основании решения суда о прекращении ипотеки. При погашении регистрационной записи закладная аннулируется в порядке, установленном Федеральным законом № 102-ФЗ от 16.07.1998 «Об ипотеке (залоге недвижимости)». Аннулированная закладная передается ранее обязанному по ней лицу по его требованию. Поэтому, если вы будете продавать ипотечную квартиру на выгодных условиях, то особенных препятствий не возникнет.

|

|

Наталья Бочек

руководитель представительства Национальной ипотечной компании в Петербурге, дочерней структуры Национального резервного банка:

– У российских банков отсутствует практика использования схем перекредитования по ипотеке. Но при желании любой заемщик может досрочно погасить ссуду, снять обременение с квартиры и взять новый кредит по более низким процентным ставкам. Условия досрочного погашения кредита всегда оговариваются и закрепляются в договорах между заемщиком и банком. Но клиент должен понимать, что расходы по оформлению сделки ему снова придется нести. Кроме того, некоторые банки предусматривают штрафные санкции при досрочном погашении кредита. Перекредитоваться целесообразно, когда разница между процентными ставками будет превышать 2%.

Условия досрочного погашения кредита всегда оговариваются и закрепляются в договорах между заемщиком и банком. Но клиент должен понимать, что расходы по оформлению сделки ему снова придется нести. Кроме того, некоторые банки предусматривают штрафные санкции при досрочном погашении кредита. Перекредитоваться целесообразно, когда разница между процентными ставками будет превышать 2%.

|

|

Вадим Осипов

управляющий филиалом АКБ «Абсолют Банк» в Петербурге:

– На сегодняшний день условия банковских ипотечных программ находятся практически в одном ценовом диапазоне, а вопрос о рефинансировании кредита можно рассматривать при получении разницы как минимум в 2%. Кроме того, в соответствии с банковским законодательством, под сделку по выдаче кредита на погашение предыдущего банку необходимо создать стопроцентные резервы, что крайне невыгодно. В случае выкупа банком кредита также возникает проблема резервирования. Без решения этого вопроса рынок перекредитования действовать не будет. Развитию рефинансирования также мешает отсутствие единых стандартов оценки обеспечения кредитов и платежеспособности заемщиков.

Без решения этого вопроса рынок перекредитования действовать не будет. Развитию рефинансирования также мешает отсутствие единых стандартов оценки обеспечения кредитов и платежеспособности заемщиков.

Текст: Виктория Лепихова

Рефинансирование ипотеки

Рефинансирование ипотеки — это возможность для заемщиков, которые уже имеют ипотечный кредит, но его условия сейчас являются менее выгодными по сравнению с существующими предложениями на рынке.

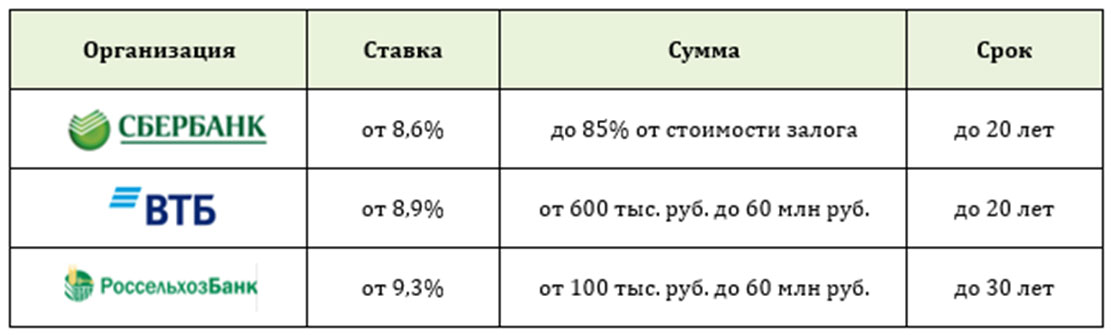

На данный момент все крупные банки, такие как: Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк и другие учреждения предлагают выгодные программы перекредитования, которые позволят улучшить условия погашения действующего жилищного кредита.

Что же представляет собой рефинансирование ипотеки? Клиент оформляет кредит на погашение жилищной ссуды и начинает выплачивать новый долг банку по сниженной ставке. Оформить рефинансирование ипотеки в 2018 году в Екатеринбурге могут лица с положительной кредитной историей. Если в течение периода погашения ипотеки были допущены задержки с внесением платежа, то банки могут отказать в выдаче кредита.

ФОРМЫ РЕФИНАНСИРОВАНИЯ:

- Внешняя. Когда перекредитование происходит за счет переоформления ссуды в новом финансовом учреждении;

- Внутренняя. Такой вид перекредитования наименее распространённый, поскольку банк очень редко выдает новую ипотеку своему клиенту на условиях, которые намного привлекательнее для самого кредитора. Возникает вполне логичный вопрос: зачем банку понижать ставку по кредиту, если заемщик и так платит такие деньги.

ВАЖНЫЕ МОМЕНТЫ ПРИ РЕФИНАНСИРОВАНИИ ИПОТЕКИ:

Прежде чем рассматривать возможность рефинансирования своего ипотечного кредита, в первую очередь необходимо внимательно изучить условия действующего договора. В документе должны быть прописаны нормы досрочного погашения займа. Если они не влекут за собой каких-либо санкций для плательщика, то тогда можно смело погашать имеющиеся обязательства перед финансовым учреждением. Но если досрочное погашение не предусмотрено, или даже прописан порядок начисления санкций при таких действиях, то тогда необходимо очень внимательно оценить эффективность своих действий.

В документе должны быть прописаны нормы досрочного погашения займа. Если они не влекут за собой каких-либо санкций для плательщика, то тогда можно смело погашать имеющиеся обязательства перед финансовым учреждением. Но если досрочное погашение не предусмотрено, или даже прописан порядок начисления санкций при таких действиях, то тогда необходимо очень внимательно оценить эффективность своих действий.

Задать вопросы по возможности рефинансирования вашей ипотеки или проконсультироваться по имеющимся на рынке программам рефинансирования вы можете у наших специалистов по телефону: +7 (343) 222-01-02.

Оставить заявку на ипотеку

Как рефинансировать вашу ипотеку

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет ваш текущий жилищный заем новым. Часто люди осуществляют рефинансирование, чтобы снизить процентную ставку, сократить ежемесячные платежи или задействовать капитал своего дома. Другие рефинансируют дом, чтобы быстрее выплатить ссуду, избавиться от ипотечного страхования FHA или перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотеки, а затем шаг за шагом рассмотрим этот процесс.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотеки может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит на его оплату. Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы идти к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы идти к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Рефинансирование ипотеки требует, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Почему и когда вам следует рефинансировать дом

Перед тем, как начать, подумайте, почему вы хотите рефинансировать свой жилищный заем. Ваша цель будет определять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж. Если ваша цель — платить меньше каждый месяц, вы можете рефинансировать ссуду с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — продлить срок кредита, скажем, с 15 до 30 лет. Недостатком продления срока является то, что вы платите больше процентов в долгосрочной перспективе.

Получите капитал. Когда вы рефинансируете ссуду, превышающую вашу задолженность по текущей ссуде, кредитор выдает вам чек на разницу. Это называется рефинансированием с выплатой наличных. Люди часто получают рефинансирование с выплатой наличных и более низкую процентную ставку одновременно.

Погасите кредит быстрее. При рефинансировании с 30-летней ипотеки на 15-летнюю ссуду вы выплачиваете ссуду вдвое быстрее. В результате вы платите меньше процентов в течение срока кредита. У 15-летней ипотеки есть свои плюсы и минусы.Одним из недостатков является то, что ежемесячные платежи обычно растут.

Избавьтесь от ипотечного страхования FHA. Частное ипотечное страхование по обычным жилищным ссудам может быть отменено, но страховой взнос Федерального жилищного управления, который вы платите по ссудам FHA, во многих случаях не может. Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать ссуду, когда вы накопите достаточно капитала.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.Перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем расти. Кредиты с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Перефинансировать еще один 30-летний жилищный кредит?

Обычно целью является сокращение ежемесячного платежа. И есть соблазн рефинансировать еще на полные 30 лет, чтобы снизить выплаты по ипотеке. Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы рассчитаться с домом, и в конечном итоге вы будете платить больше процентов.

Вместо этого вы можете попросить кредитора сопоставить оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас остается 27 лет.Вы можете попросить кредитора настроить выплаты таким образом, чтобы вы погашали рефинансированную ссуду в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия ссуды. Это амортизация ипотеки в действии.

Воспользуйтесь калькулятором рефинансирования ипотеки

После того, как вы решили рефинансировать, самое время оценить цифры. Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам нужно будет знать (или сделать некоторые обоснованные предположения) вашу новую процентную ставку и новую сумму кредита.

«

После того, как вы решили рефинансировать, пришло время работать над цифрами».

После ввода данных инструмент рассчитает ваши ежемесячные сбережения, новый платеж и пожизненные сбережения с учетом предполагаемых затрат на рефинансирование вашего дома.

Он также покажет вашу точку безубыточности рефинансирования. Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось — то есть, чтобы накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, если у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы определить, какой из них предлагает лучшую сделку.

Магазин с лучшими ставками рефинансирования

Теперь немного поработаем — или, что более вероятно, веб-работа и телефонные звонки. Вы хотите делать покупки по лучшей ставке рефинансирования и получать оценку ссуды от каждого кредитора. Каждый потенциальный кредитор должен предоставить оценку в течение трех дней после получения вашей основной информации.

Смета ссуды — это простой трехстраничный документ, в котором подробно описаны условия ссуды, предполагаемые платежи, предполагаемые затраты на закрытие и другие сборы.

Сравните данные о ссуде от каждого кредитора и решите, какой из них лучше всего подходит для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотеки.

Сравнить кредиторов по рефинансированию ипотеки

Рефинансирование ипотеки, шаг за шагом

Готовы взяться за процесс рефинансирования? Идти!

Установите свою цель.Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Подайте заявку на ипотеку от трех до пяти кредиторов. Подайте все заявки в течение двух недель, чтобы минимизировать влияние на ваш кредитный рейтинг.

Выберите кредитора для рефинансирования. Чтобы выбрать лучшее предложение, сравните документ сметы кредита, который предоставляет каждый кредитор после подачи заявки. Оценка ссуды покажет вам, сколько денег вам понадобится для покрытия расходов на закрытие сделки.

Заблокируйте процентную ставку.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Закрытие по кредиту. Это когда вы оплачиваете те заключительные расходы, которые были указаны в смете кредита, а затем в раскрытии информации о закрытии. Закрытие с целью рефинансирования похоже на закрытие ссуды на покупку с одним основным отличием: в конце никто не передает вам ключи от дома.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Когда рефинансировать ипотеку: сейчас хорошее время?

Нажмите, чтобы узнать, как COVID-19 может повлиять на покупку ипотечного кредита

Из-за пандемии коронавируса получение ипотеки может оказаться сложной задачей.Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Учитывая, что ставки по ипотеке близки к дну, самое время рефинансировать ипотеку, верно? Конечно, во многих случаях нет сомнений.

По данным сентябрьского опроса NerdWallet, проведенного онлайн-изданием The Harris Poll среди 1413 домовладельцев в США, 17% домовладельцев в США с ипотекой на их основное жилье были рефинансированы в 2020 году. По данным опроса, почти треть (31%) домовладельцев, имеющих ипотеку на свое основное место жительства, заявили, что рассматривают возможность рефинансирования в течение следующих 12 месяцев.

Чтобы понять, подходящее ли время для рефинансирования, сначала определите, как долго вы планируете оставаться дома, подумайте о своих финансовых целях и узнайте свой кредитный рейтинг.Все эти вещи, наряду с текущими процентными ставками рефинансирования, должны сыграть роль в вашем решении о том, нужно ли — и когда — рефинансировать.

Когда имеет смысл рефинансировать?

Обычно люди начинают думать о рефинансировании, когда замечают, что ставки по ипотеке падают ниже их текущей ставки по ссуде. Но есть и другие веские причины для рефинансирования:

Если вы хотите погасить ссуду быстрее и в более короткие сроки.

Вы приобрели достаточно капитала в своем доме для рефинансирования в ссуду без ипотечного страхования.

Что такое хорошая ставка по ипотеке?

Когда Федеральная резервная система снижает краткосрочные процентные ставки, многие люди ожидают, что за ними последуют ипотечные ставки. Но ипотечные ставки не всегда идут в ногу с краткосрочными ставками.

Не зацикливайтесь на низкой ипотечной ставке, о которой вы читаете или видите в рекламе. Ставки рефинансирования ипотеки меняются в течение дня, каждый день. И ставка, которую вы указали, может быть выше или ниже ставки, опубликованной в любой момент времени.

И ставка, которую вы указали, может быть выше или ниже ставки, опубликованной в любой момент времени.

Ваша ставка рефинансирования ипотеки в первую очередь зависит от вашего кредитного рейтинга и собственного капитала вашего дома.

У вас больше шансов получить конкурентоспособную ставку, если ваш кредитный рейтинг хороший и у вас есть доказательства стабильного дохода.

Стоит ли рефинансировать под полпроцента?

Часто цитируемое эмпирическое правило гласит, что если ипотечные ставки ниже вашей текущей ставки на 1% или более, хорошей идеей может быть рефинансирование.Но это традиционное мышление, например, когда вы говорите, что вам нужен 20% первоначальный взнос для покупки дома. Такие широкие обобщения часто не подходят для решений с большими деньгами. Возможно, даже имеет смысл улучшить вашу скорость на полбалла.

Совет ботаника: 1 декабря 2020 года вступил в силу новый сбор за некоторые операции по рефинансированию ипотечных кредитов. Этот «сбор за рефинансирование на неблагоприятном рынке» составляет 0,5% налога с продаж. По данным сентябрьского опроса NerdWallet, 65% домовладельцев в США не слышали о плате.

Этот «сбор за рефинансирование на неблагоприятном рынке» составляет 0,5% налога с продаж. По данным сентябрьского опроса NerdWallet, 65% домовладельцев в США не слышали о плате.

Чтобы рассчитать свою потенциальную экономию, вам необходимо сложить затраты на рефинансирование, такие как оценка, проверка кредитоспособности, комиссия за оформление и закрытие сделки.Также проверьте, не грозит ли вам штраф за досрочное погашение текущего кредита. Затем, когда вы узнаете, на какую процентную ставку вы можете претендовать по новому займу, вы сможете рассчитать свой новый ежемесячный платеж и увидеть, сколько вы сэкономите каждый месяц.

Вам также следует подумать, есть ли у вас в доме хотя бы 20% капитала — разница между его рыночной стоимостью и вашей задолженностью. Проверьте стоимость недвижимости в вашем районе, чтобы определить, сколько сейчас может быть оценен ваш дом, или проконсультируйтесь с местным агентом по недвижимости.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Собственный капитал имеет значение, потому что кредиторы обычно требуют ипотечного страхования, если у вас менее 20% собственного капитала. Он защищает их финансовые интересы в случае вашего дефолта. Страхование ипотеки стоит недешево, и оно встроено в ваш ежемесячный платеж, поэтому не забудьте включить его в расчет потенциальной экономии на рефинансировании.

Когда у вас будет хорошее представление о стоимости рефинансирования, вы можете сравнить свой «общий» ежемесячный платеж с тем, что вы платите в настоящее время.

Достаточно ли сбережений для окупаемости рефинансирования?

В среднем вы потратите от 2% до 5% суммы кредита на закрытие расходов, поэтому вы хотите выяснить, сколько времени потребуется, чтобы ежемесячная экономия окупила эти затраты. Это часто называют «точкой безубыточности» рефинансирования ипотеки. Например, если ваш ежемесячный платеж упадет на 100 долларов, потребуется 30 месяцев, чтобы окупиться на сумму 3000 долларов на закрытии.Если вы переедете в течение этих 30 месяцев, вы потеряете деньги из-за рефинансирования.

Например, если ваш ежемесячный платеж упадет на 100 долларов, потребуется 30 месяцев, чтобы окупиться на сумму 3000 долларов на закрытии.Если вы переедете в течение этих 30 месяцев, вы потеряете деньги из-за рефинансирования.

Подумайте, будет ли ваш нынешний дом соответствовать вашему образу жизни в будущем. Если вы близки к тому, чтобы создать семью или у вас пустое гнездо, и вы рефинансируете сейчас, есть шанс, что вы не останетесь в своем доме достаточно долго, чтобы окупить расходы.

Домовладельцы, которые уже выплатили значительную сумму основного долга, также должны хорошо подумать, прежде чем переходить к рефинансированию.

“

Вы можете снизить ставку по ипотеке, снизить платеж и сэкономить большие проценты, не продлив срок кредита.

Если у вас уже 10 или более лет ссуды, рефинансирование до новой 30-летней или даже 20-летней ссуды — даже если это значительно снижает вашу ставку — снижает процентные расходы. Это потому, что процентные платежи вносятся заранее; чем дольше вы платите по ипотеке, тем больше каждый платеж идет в счет основной суммы долга, а не процентов.

Попросите своего кредитора оценить срок ссуды, равный количеству лет, оставшихся у вас по текущей ипотеке. Вы можете снизить ставку по ипотеке, снизить платеж и сэкономить много процентов, не продлив срок кредита.

Не пора ли сменить вид кредита?

Сделайте прогноз относительно того, как долго вы останетесь в своем нынешнем доме, а затем подумайте о деталях вашей текущей ипотеки. То, как эти факторы влияют друг на друга, может иметь значение при принятии решения о рефинансировании.

Допустим, вы купили дом по ипотеке с регулируемой процентной ставкой на начальный срок в пять лет под 3%. Вы планируете оставаться на месте еще несколько лет. Если вы приближаетесь к тому времени, когда регулируемая ставка может быть изменена и повышена, вы можете получить выгоду от рефинансирования в ипотеку с фиксированной ставкой, чтобы получить процентную ставку, которая не будет колебаться.

Или, если вы знаете, что переедете через несколько лет, рефинансирование в ARM из долгосрочной фиксированной ссуды может помочь вам сэкономить деньги, потому что кредиторы обычно предлагают более низкие процентные ставки по этим ссудам.

Что изменилось с момента закрытия вашего последнего кредита?

Улучшился ли ваш кредитный рейтинг и история платежей с момента получения ипотеки? Если это так, вы можете претендовать на более высокую процентную ставку по рефинансированию, что поможет вам сэкономить больше в месяц и быстрее окупиться.

С другой стороны, тяжелый финансовый кризис (или два) может серьезно сказаться на вашем кредите, и это повлияет на вашу способность претендовать на ссуду рефинансирования и получить хорошую ставку. Если вы опоздали с оплатой кредитной картой, купили новую машину или взяли студенческую ссуду, ваш кредитный рейтинг может быть ниже, чем на момент получения первоначальной ипотечной ссуды. Перед рефинансированием вы, возможно, захотите немного починить кредит.

Это может включать ожидание подачи заявки на рефинансирование до тех пор, пока не будет уменьшена часть долга, проверка отсутствия ошибок в вашем кредитном отчете и обеспечение восстановления вашей кредитной истории с течением времени периода своевременных выплат.

Или, когда вы определяете, сколько вы платите кредитной картой и другим долгом с высоким процентом каждый месяц, вы можете обнаружить, что деньги, которые вы потратите на закрытие расходов, лучше потратить на оплату этих счетов, а не на рефинансирование вашего дома.

Экономия денег на ипотеке помогает вам увеличить богатство. Если сейчас не самое подходящее время для рефинансирования, продолжайте получать текущие платежи по ипотеке и улучшать свой кредит, чтобы вы были готовы нанести удар, когда придет время.

методология

Этот опрос был проведен в Интернете в США компанией Harris Poll от имени NerdWallet с 8 по 10 сентября 2020 г. среди 1413 U.S. домовладельцы от 18 лет и старше. Этот онлайн-опрос не основан на вероятностной выборке, и поэтому расчет теоретической ошибки выборки невозможен. Для получения полной методологии исследования, включая взвешивающие переменные и размеры выборки подгрупп, свяжитесь с Анной Палаги по телефону [электронная почта]

.

Когда рефинансировать ипотечный кредит является хорошей идеей?

Когда рефинансировать ипотечный кредит является хорошей идеей?

Когда ставки по ипотеке падают, многие домовладельцы рефинансируют свои ссуды. Хотя деятельность по рефинансированию резко возросла по сравнению с прошлым годом, это не означает, что это всегда лучший шаг.Знать , когда для рефинансирования вашей ипотеки, — это уловка.

Когда рефинансирование ипотеки является хорошей идеей

Как правило, если рефинансирование сэкономит вам деньги, поможет увеличить капитал и быстрее выплатить ипотечный кредит, это хорошее решение. При таких низких ставках даже люди, у которых есть достаточно новые ипотечные кредиты, могут получить выгоду от рефинансирования.

Рассмотрите возможность рефинансирования, если вы можете снизить процентную ставку от половины до трех четвертей процентного пункта — это может существенно снизить ваш ежемесячный платеж.

Однако убедитесь, что общая ежемесячная экономия компенсирует расходы на рефинансирование. Возможно, это не лучшая идея, если вы планируете переехать в следующие два года, так как у вас остается мало времени для возмещения затрат.

Вопрос о том, когда рефинансировать, касается не только процентных ставок; Дело в том, что ваш кредит достаточно хорош, чтобы претендовать на получение правильного кредита для рефинансирования. Процентные ставки по ипотеке определяются рыночными факторами, включая доходность долгосрочных казначейских облигаций, и лучшие ставки и условия предоставляются тем, у кого есть лучшая кредитоспособность.

Ваши финансовые цели, как долго вы планируете оставаться в своем доме, сколько у вас собственного капитала в доме и ваше общее финансовое состояние — важные факторы, которые необходимо учитывать при рефинансировании. Задайте себе правильные вопросы.

Стоит ли рефинансирование и как работает рефинансирование?

Существует множество способов рефинансирования ипотеки. Выбор подходящего кредита зависит от ваших целей. Возможно, вы захотите перейти с ипотеки с регулируемой процентной ставкой на ссуду с фиксированной ставкой, которая имеет стабильный ежемесячный платеж, или вы можете сократить срок своей ссуды с 30 до 15 лет и сэкономить кучу денег. в процентах.

в процентах.

Refi — это также способ избавиться от частной ипотечной страховки после того, как вы достигнете 20-процентной доли собственного капитала в вашем доме.

Большинство домовладельцев выбирают рефинансирование с прямой ставкой и сроком, которое снижает их процентную ставку и дает им удобный срок погашения. Некоторые хотят более низкий ежемесячный платеж, чтобы высвободить деньги на другие расходы, такие как обучение в колледже или автокредит.

Что такое рефинансирование ипотеки с выплатой наличными?

Другие домовладельцы прибегают к рефинансированию с выплатой наличных, при котором они занимают больше, чем должны, на дом и используют наличные для погашения задолженности по кредитной карте, оплаты ремонта дома или некоторых других крупных расходов.

Списание остатков по кредитным картам с помощью ссуды с более низкой процентной ставкой может быть разумным шагом, но если вы снова начнете накапливать остатки на картах, вы вернетесь назад и увеличите свой риск. Ваша ипотека — это долг, обеспеченный вашим домом; если вы начнете пропускать выплаты по ипотеке, вы можете потерять свой дом из-за потери права выкупа.

Ваша ипотека — это долг, обеспеченный вашим домом; если вы начнете пропускать выплаты по ипотеке, вы можете потерять свой дом из-за потери права выкупа.

«Заемщику следует проконсультироваться со специалистом по ипотеке, чтобы определить, подходят ли их финансовые потребности для рефинансирования с выплатой наличных или других форм кредита», — говорит Ричард Лю, консультант по ипотеке C2 Financial Corp., ипотечная брокерская компания из Сан-Диего.

Сколько времени нужно, чтобы окупить затраты на рефинансирование?

Процентная ставка — не единственная статья расходов, которую нужно взвесить, когда вы думаете, стоит ли того рефинансирования. Закрытие рефинансирования требует затрат, и они могут быть очень высокими. Ожидайте, что затраты на закрытие составят от 2 до 5 процентов от основной суммы кредита. Если вы одалживаете 200 000 долларов, а затраты на закрытие составляют 3 процента от этой суммы, на момент закрытия вы должны будете 6000 долларов.

Существует также новая комиссия за рефинансирование, вступающая в силу с декабря. 1, который прибавляет 0,5 процента от остатка кредита к вашим конечным расходам, если ваш refi превышает 125 000 долларов. Это не относится к рефинансированию FHA или VA.

1, который прибавляет 0,5 процента от остатка кредита к вашим конечным расходам, если ваш refi превышает 125 000 долларов. Это не относится к рефинансированию FHA или VA.

Вместо того, чтобы требовать все эти деньги вперед, многие кредиторы позволяют вам включить закрывающие расходы в основной баланс и финансировать их как часть кредита.

Чтобы решить, имеет ли смысл рефинансирование, подсчитайте, сколько времени потребуется, чтобы затраты на рефинансирование ипотеки окупились. Если вы планируете продать дом до точки безубыточности, рефинансирование может не окупиться.

«Если заемщик рефинансирует строго для снижения ежемесячных платежей по ипотеке, а затраты на закрытие сделки составляют 2400 долларов, заемщик должен рассчитывать сэкономить хотя бы эту сумму на выплатах процентов в течение всего срока, на который они планируют получить заем», — говорит Лю.

Чтобы определить точку безубыточности, разделите общие затраты на закрытие на сумму, которую вы экономите каждый месяц с новым платежом.

Как рассчитать точку безубыточности для затрат на закрытие

Допустим, ваша новая ипотека экономит вам 192 доллара в месяц, а затраты на закрытие составляют 3000 долларов.

3 000 долл. США / 192 долл. США сбережений в месяц = 15,6 месяца для достижения безубыточности

Если вы планируете продать дом до того, как вы добьетесь безубыточности, рефинансирование не является хорошей стратегией.

Пример рефинансирования ипотеки

Допустим, вы взяли 30-летнюю ипотеку на сумму 150 000 долларов с фиксированной процентной ставкой в 6 процентов. Ваш ежемесячный платеж составляет 899 долларов США, и в течение срока действия кредита вы будете платить 323 755 долларов США, включая 173 755 долларов США в виде процентов.

Через пять лет после начала займа вы выплатили 10 418 долларов в счет основной суммы долга и 43 541 доллар в счет процентов.Теперь вы хотите рефинансировать оставшиеся 139 581 доллар вашего основного баланса с помощью новой 30-летней ссуды с фиксированной ставкой в размере 4,5 процента. Используя калькулятор рефинансирования ипотеки Bankrate, вы можете выяснить, поможет ли это сэкономить деньги.

Используя калькулятор рефинансирования ипотеки Bankrate, вы можете выяснить, поможет ли это сэкономить деньги.

Ваш новый кредит сократит ежемесячный платеж по ипотеке на 192 доллара в месяц — до 707 долларов. В течение срока ссуды вы заплатите 254 605 долларов, из которых 115 024 доллара будут процентами. Добавьте 53 959 долларов в основную сумму и проценты, которые вы заплатили за пять лет по предыдущей ипотеке, и ваша общая стоимость составит 308 564 доллара, включая 158 565 долларов процентов.

Рефинансируя, вы не только значительно снижаете ежемесячные платежи; вы видите долгосрочную экономию процентов в размере 15 190 долларов.

Сколько времени нужно для рефинансирования ипотеки?

Время, необходимое для рефинансирования, зависит от вашего кредитора, а также от того, сколько времени потребуется на выполнение проверок, оценок, кредитных проверок и других требований. Веб-сайты многих кредиторов позволяют прочитать о различных кредитных продуктах, сравнить процентные ставки, заполнить заявки на получение кредита и подать документы.

«За последние несколько лет технологии значительно упростили процесс ипотеки», — говорит Лю. «С помощью онлайн-приложений, мобильных приложений для сканирования документов и электронных подписей заемщики могут выполнять большинство задач, не распечатывая ни единого документа. Большинство пунктов рефинансирования можно закрыть в течение 30 дней ».

Используйте ипотечный калькулятор Bankrate для сравнения ваших собственных сценариев кредитования:

- Посмотрите, что происходит, когда вы вводите различные условия ипотеки (в годах или месяцах).

- Откройте график погашения, чтобы узнать, сколько процентов вы бы заплатили.

Видеогид: когда следует рефинансировать ипотеку

Подробнее:

Как рефинансировать жилищный заем

Когда процентные ставки падают, домовладельцы спешат рефинансировать ипотечные кредиты, часто не останавливаясь, чтобы подумать, имеет ли это финансовый смысл. Поэтому важно понимать, что влечет за собой рефинансирование, помимо процентных ставок.

Поэтому важно понимать, что влечет за собой рефинансирование, помимо процентных ставок.

Что такое рефинансирование?

Рефинансирование — это процесс получения новой ссуды для погашения вашей первоначальной или рефинансированной ипотеки и, в некоторых случаях, ссуды под залог собственного капитала.

Существует более одного типа ипотеки, и возможно рефинансирование с помощью ипотеки, отличной от первоначальной. Например, ипотека с фиксированной ставкой не означает, что ваш кредитор требует, чтобы вы рефинансировали ссуду с фиксированной ставкой. Другие варианты рефинансирования включают FHA, процентную ставку и регулируемую ставку.

Как рефинансировать

Рефинансирование ипотеки очень похоже на получение ипотеки в первый раз. Главное отличие в том, что вам не нужно искать дом; у вас уже есть один.

Получить несколько цитат

Большинство кредиторов, занимающихся рефинансированием, позволят вам получить котировку, не влияя на ваш кредитный рейтинг. Вы предоставите им предварительную информацию о своем долге и доходе. Они предоставят вам соответствующие расценки, включая ставку, сумму кредита, срок погашения и ежемесячный платеж.

Вы предоставите им предварительную информацию о своем долге и доходе. Они предоставят вам соответствующие расценки, включая ставку, сумму кредита, срок погашения и ежемесячный платеж.

Предоставьте кредитору предварительную информацию как можно точнее. Увеличение вашего дохода и / или минимизация долга может оказать значительное влияние на ваши ставки.

Сузьте список предложений

Как только вы получите свои предложения, вам нужно будет выбрать предложения, которые вы считаете лучшими. Затем вы заполните более обширную заявку на выбранные вами предложения. Этот процесс включает более глубокий анализ вашего долга и дохода. Скорее всего, вам нужно будет предоставить свой номер социального страхования для проверки кредитоспособности, а также ваш доход и размер займа. На основе этой информации кредитор может предоставить вам оценку ссуды, в которой подробно описаны ставка, сумма, срок погашения и комиссии.Взаимодействие с другими людьми

Выберите кредитора и закройте ссуду

Имея в руках свои предложения, вы можете выбрать одного кредитора, у которого вы хотите рефинансировать свою ипотеку. Сообщите им, что хотите продолжить. Оттуда кредитор может запросить у вас выписки из банковского счета, квитанции об оплате, формы W-2, налоговые декларации и многое другое. Если ваша заявка будет одобрена, вы должны получить от кредитора серию разглашений с подробным описанием условий займа, комиссий и годовой процентной ставки.

Сообщите им, что хотите продолжить. Оттуда кредитор может запросить у вас выписки из банковского счета, квитанции об оплате, формы W-2, налоговые декларации и многое другое. Если ваша заявка будет одобрена, вы должны получить от кредитора серию разглашений с подробным описанием условий займа, комиссий и годовой процентной ставки.

Затем ваш кредитор, скорее всего, закажет оценку так же, как и при покупке ипотеки.Как только вы завершите процесс подачи заявки и оценку, вы и кредитор закроете свое рефинансирование.

По данным ипотечной компании Freddie Mac, в среднем процесс рефинансирования занимает от 30 до 45 дней.

Затраты на рефинансирование

Рефинансировать ипотеку не так просто, как перейти на более низкую процентную ставку или другие условия. Это предполагает получение совершенно новой ссуды, а это означает комиссию. Если ваш ипотечный кредитор не зарабатывает деньги на начислении авансовых платежей, он обычно включает комиссию в ссуду или вы платите процентную ставку выше рыночной, чтобы компенсировать это. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Обратите внимание на следующие общие сборы:

- Предоставление кредита

- Андеррайтинг

- Кредитный отчет

- Оценка

- Адвокат

- Обзор

- Комиссии, связанные с титулом

После того, как вы изучите комиссию, которую взимает ваш кредитор, спросите его, могут ли комиссии быть предметом переговоров. В некоторых случаях вы можете снизить их или кредитор может отменить определенные комиссии.

Следите за «премией за спред доходности» (YSP).YSP — это плата кредитора ипотечному брокеру за предоставление кредита. Часто кредиты без комиссии за выдачу включают YSP.

Преимущества рефинансирования

Бюрократия при подаче заявления на новый кредит может быть проблемой, а сборы могут быть дорогими. Однако рефинансирование ипотеки все же может быть хорошим вариантом. Вот некоторые из наиболее распространенных преимуществ:

Меньшие ежемесячные платежи

Если вы планируете оставаться в доме достаточно долго, чтобы окупить расходы на рефинансирование, более низкая процентная ставка приведет к более низким платежам, которые могут высвободить деньги для вашего ежемесячного бюджета. Некоторые домовладельцы используют эти дополнительные деньги для инвестирования, в то время как другие могут их сэкономить.

Некоторые домовладельцы используют эти дополнительные деньги для инвестирования, в то время как другие могут их сэкономить.

Возможность сокращения срока погашения

Если ваша процентная ставка значительно ниже, чем ваша предыдущая ставка, вы можете рассмотреть возможность сокращения срока кредита в обмен на более высокий платеж по ипотеке. В зависимости от вашего финансового плана и возраста, вам может быть полезно досрочно выплатить ипотечный кредит.

Избегайте увеличения скорости ARM

Некоторые заемщики имеют ипотеку с регулируемой ставкой (ARM).В большинстве случаев эта ипотека имеет фиксированную ставку на определенное время (например, пять лет). По истечении этого времени ставка меняется в зависимости от рынка.

Если вы ожидаете значительного повышения ставки, рефинансирование ипотечного кредита с фиксированной ставкой может помочь вам избежать этого повышения ставок. Но будьте осторожны: ваши ежемесячные платежи могут вырасти.

Используйте капитал вашего дома

Часто у кредиторов есть возможность «рефинансирования с выплатой наличных». С этой ссудой кредитор одобрит вас на сумму, превышающую остаток по существующей ипотеке, исходя из собственного капитала (стоимость дома за вычетом вашей задолженности).Затем вы можете обналичить эту разницу и, например, потратить деньги на ремонт кухни и дальнейшее повышение стоимости дома.

Недостатки

Потенциал сбережений велик, но когда дело доходит до рефинансирования, это не всегда реальность. Прежде чем предположить, что рефинансирование по более низкой процентной ставке — хорошая идея, сделайте свои собственные вычисления, чтобы убедиться в этом. Вот некоторые причины пропустить рефинансирование:

Стоимость

Получение ссуды стоит денег, которые вы можете не окупить за счет более низкой процентной ставки в течение ряда лет.Чтобы понять это, сложите все комиссии. Выясните разницу между вашим старым платежом по ипотеке и новым платежом. Разделите комиссию по кредиту на эту разницу. Результат равен количеству месяцев, которые вы должны заплатить по новой ссуде, чтобы стать безубыточной. Если, например, комиссия за ваш кредит составляет 4000 долларов, а ежемесячная экономия будет составлять 100 долларов в месяц, вам понадобится 40 месяцев, чтобы окупить рефинансирование.

Разделите комиссию по кредиту на эту разницу. Результат равен количеству месяцев, которые вы должны заплатить по новой ссуде, чтобы стать безубыточной. Если, например, комиссия за ваш кредит составляет 4000 долларов, а ежемесячная экономия будет составлять 100 долларов в месяц, вам понадобится 40 месяцев, чтобы окупить рефинансирование.

Более длительный срок погашения

Заемщики обычно продлевают срок ссуды после рефинансирования.Допустим, у вас есть 30-летняя ипотека, а через 10 лет вы рефинансируете ипотеку на 25 лет. 10 лет платежей плюс еще 25 лет равняются 35 годам платежей вместо первоначальных 30.

Большая ипотека

Вкладывая затраты на рефинансирование в саму ссуду, вы получаете более крупную ипотеку, которая съедает капитал, имеющийся у вас дома. Более того, если вы сделаете рефинансирование с выплатой наличных, остаток по кредиту увеличится.

Итог

Рефинансирование может быть отличным способом снизить процентную ставку. Если ставки значительно упали после того, как вы купили дом, вы сможете сэкономить сотни долларов в месяц или сократить срок выплаты. Умные потребители рассмотрят свое предложение о рефинансировании, чтобы определить соответствующие сборы, а затем попросят обсудить эти сборы. После того, как вы получите окончательное предложение от кредитора, рассчитайте, сколько времени вам понадобится, чтобы окупить свое рефинансирование. Также примите во внимание общее количество лет, которое потребуется для выплаты рефинансирования.

Если ставки значительно упали после того, как вы купили дом, вы сможете сэкономить сотни долларов в месяц или сократить срок выплаты. Умные потребители рассмотрят свое предложение о рефинансировании, чтобы определить соответствующие сборы, а затем попросят обсудить эти сборы. После того, как вы получите окончательное предложение от кредитора, рассчитайте, сколько времени вам понадобится, чтобы окупить свое рефинансирование. Также примите во внимание общее количество лет, которое потребуется для выплаты рефинансирования.

Если вы считаете, что сроки окупаемости слишком длинные, или что вас не устраивают дополнительные годы, которые рефинансирование добавляет к вашему общему периоду погашения, рефинансирование может не подойти вам.

Однако, если вы быстро окупитесь или считаете, что дополнительные деньги, которые вы высвобождаете каждый месяц, перевешивают ваши комиссионные и расширенное погашение, рефинансирование может быть отличным вариантом.

Как рефинансировать ипотеку во время пандемии коронавируса

Курт Пикенс | Getty Images

Женщина, которая подошла к нашему порогу в понедельник утром, была в маске, ее глаза изо всех сил старались улыбнуться, приветствуя. Она сжимала папку и пачку бумаг.

Она сжимала папку и пачку бумаг.

Я придержал для нее дверь, но не протянул ей руку, чтобы она пожала.И она тоже, как она представилась.

«Это должно быть так странно для тебя», — сказал я. Мой голос был приглушен тканью, закрывающей большую часть моего лица.

Агент по оформлению ссуды, она была в нашем доме, чтобы я мог подписать множество документов, необходимых для завершения рефинансирования нашей ипотеки. Я подал заявку целую жизнь назад — 27 февраля — через Rocket Mortgage от Quicken Loan. Ровно через два месяца после подачи моей заявки процесс подходил к концу в духе коронавируса: маски надеты, дополнительное пространство между агентом и мной.

Хотя я периодически в течение последних 60 дней беспокоился о том, что экономические проблемы страны или ужесточение стандартов кредиторов каким-то образом перевернут четырехлетнюю цель рефинансирования нашей частной ипотечной ссуды, этого не произошло.

Закрытие прошло успешно (подробнее об этом ниже). И я рада, что рефинансирование, наконец, завершено — мы с мужем сэкономим около 450 долларов в месяц.

И я рада, что рефинансирование, наконец, завершено — мы с мужем сэкономим около 450 долларов в месяц.

Процесс был растянут из-за некоторых сбоев, в том числе из-за проблемы получения документов и информации от нашего частного держателя ипотеки, который недавно переехал за границу.

Также неожиданно: моя работа была подтверждена незадолго до закрытия. Билл Банфилд, исполнительный вице-президент Quicken по рынкам капитала, сказал мне, что это связано с текущей экономической ситуацией.

Каждый кредитор, в том числе и мы, хочет помочь людям воспользоваться преимуществами сегодняшних низких ставок, но нам необходимо как можно ближе к завершению сделки подтвердить, что люди по-прежнему работают.

Билл Бэнфилд

исполнительный вице-президент по рынкам капитала Quicken Loans

«У нас 26 миллионов человек подали заявления о безработице за пять недель», — сказал Банфилд.«Каждый кредитор, в том числе и мы, хочет помочь людям воспользоваться преимуществами сегодняшних низких ставок, но нам нужно как можно ближе к завершению сделки убедиться, что люди по-прежнему работают».

(Примечание: я случайно выбрал Quicken из списка ипотечных онлайн-кредиторов, таких как SoFi или Bank of America. И никто в Quicken не знал, что я собираюсь писать о своем опыте. Мы с Банфилдом поговорили через несколько дней после закрытия кредита .)

Я также столкнулся с некоторыми другими вещами, которыми стоит поделиться со всеми, кто исследует онлайн-ипотеку или рефинансирование.

Знайте свой кредитный рейтинг

Есть сайты, которые позволяют вам ввести свой кредитный рейтинг, чтобы узнать, на какие условия рефинансирования вы можете претендовать. Однако, если вы не введете свою «классическую» оценку FICO, которую большинство ипотечных кредиторов используют при принятии решений, результат может быть неприменим к вам.

Вообще говоря, оценка, которую отслеживают многие потребители, не соответствует классической оценке FICO. Это означает, что может быть разница между баллом, за которым вы следите, и баллом, используемым вашим кредитором.Хотя я знал об этом явлении, я не знал, увижу ли я большую разницу.

В моем случае мой VantageScore (доступный на Credit Karma) приближался к 800. Фактическая оценка, полученная Quicken, была всего лишь около 750. Хотя я не могу с уверенностью сказать, насколько это повлияло на условия моего предложения рефинансирования от Quicken , отличные кредитные рейтинги — 760 или выше для ипотеки — обычно выбирают самые лучшие предложения. Мы зафиксировали 3,5%, хотя мы также заплатили за это два дисконтных пункта (один балл равен 1% от суммы кредита).

Еще из Personal Finance:

Готовите еще в условиях карантина? Как сократить свои расходы

Вот что происходит с невыплаченными долгами после вашей кончины

Выбор дополнительных денег для пандемии

Кроме того, когда вы начинаете процесс подачи заявки, кредитор попросит тщательно изучить ваш кредитный отчет . Это действие может временно повредить ваш счет. Однако хорошей новостью является то, что у вас есть 10 дней, чтобы подать заявку на лучшие условия в другом месте без дополнительных запросов, которые еще больше повлияют на ваш счет.

Я не видел лучших предложений где-либо еще — кроме того, в США начиналась экономическая неопределенность, и я боялся начинать процесс заново, поэтому я остановился на Quicken.

Откопайте документы

Чем быстрее вы предоставите своему новому кредитору все запрошенные документы, тем быстрее вы сможете совершить закрытие сделки, даже в эти нечетные времена.

60 дней, которые потребовались для закрытия моей ссуды, являются необычными, сказал Банфилд. «Когда вы дадите нам необходимые документы, это займет в среднем 27 дней», — сказал он.«И 35% рефинансирования происходит менее чем за 15 дней».

Документы, которые запрашивал Quicken, включали мои две последние квитанции о заработной плате, копию моей страницы страховых деклараций домовладельцев, мои документы W-2 за 2019 и 2018 годы (которые показывают доход, который я получил от своего работодателя), а также подтверждение годовой стоимости платежей моему текущему кредитору.

Остерегайтесь PMI

Как правило, вы оплачиваете частную ипотечную страховку (PMI) по ссудам, которые составляют более 80% стоимости дома. Когда у вас есть по крайней мере 20% собственного капитала в доме, исходя из его текущей стоимости, вы можете перестать платить PMI.

Когда у вас есть по крайней мере 20% собственного капитала в доме, исходя из его текущей стоимости, вы можете перестать платить PMI.