Мир способ оплаты: Национальная платежная карта «Мир»

Платежные карты «Мир» стали принимать к оплате через SoftPOS: Деловой климат: Экономика: Lenta.ru

Бесконтактные карты «Мир» могут теперь приниматься к оплате торгово-сервисными предприятиями, использующими технологию SoftPOS, которая позволяет превратить смартфон на базе операционной системы Android с NFC-модулем в мобильный терминал без приобретения дополнительного оборудования. Об этом «Ленте.ру» сообщили в пресс-службе платежной системы «Мир».

Благодаря SoftPOS можно расплачиваться за товары и услуги бесконтактными картами, а также с помощью мобильных платежных сервисов Mir Pay и Samsung Pay. Технология также позволит бизнесу более гибко реагировать на потребности покупателей и принимать оплату практически везде без использования дополнительного оборудования. В настоящее время такое решение для приема бесконтактных карт «Мир» уже поддерживают три банка-эквайрера — Сбербанк с приложением Tap on Phone, Банк «Русский Стандарт» и банк «Открытие».

«Сегодня все больше россиян выбирает бесконтактный способ оплаты покупок в магазинах, оплаты проезда в транспорте, а также оплаты товаров при доставке. К концу 2020 года число бесконтактных межбанковских операций по картам «Мир» в различных категориях выросло более чем в два раза по сравнению с январем. Уверены, что это актуальное решение позволит держателям карт «Мир» пользоваться привычным бесконтактным способом оплаты повседневных покупок в большем количестве торговых точек. А торговым точкам даст возможность предоставить широкой аудитории держателей национальных платежных карт безопасный способ оплаты по бесконтактной карте без установки дополнительного оборудования — продавцу достаточно скачать из магазина приложений соответствующее приложение от банка-эквайрера, пройти регистрацию в нем и начать принимать оплату», — прокомментировал новость коммерческий директор платежной системы «Мир» Дмитрий Бувин.

К концу 2020 года число бесконтактных межбанковских операций по картам «Мир» в различных категориях выросло более чем в два раза по сравнению с январем. Уверены, что это актуальное решение позволит держателям карт «Мир» пользоваться привычным бесконтактным способом оплаты повседневных покупок в большем количестве торговых точек. А торговым точкам даст возможность предоставить широкой аудитории держателей национальных платежных карт безопасный способ оплаты по бесконтактной карте без установки дополнительного оборудования — продавцу достаточно скачать из магазина приложений соответствующее приложение от банка-эквайрера, пройти регистрацию в нем и начать принимать оплату», — прокомментировал новость коммерческий директор платежной системы «Мир» Дмитрий Бувин.

«Технология оплаты SoftPOS интересна и актуальна для представителей бизнеса из самых разных областей — ресторанный сегмент, организация курьерской доставки, благотворительность и пр. Это весьма выгодное решение для владельцев малого бизнеса в соответствии с 54-ФЗ, при том, что не нужно даже докупать торговый эквайринг. Технология мобильна и проста, ведь смартфон SoftPOS умеет принимать банковские карты без каких-либо ограничений. И мы гордимся, что теперь доступна и оплата покупок картой «Мир»», — подчеркнула директор департамента эквайринга Банка Русский Стандарт Инна Емельянова.

Технология мобильна и проста, ведь смартфон SoftPOS умеет принимать банковские карты без каких-либо ограничений. И мы гордимся, что теперь доступна и оплата покупок картой «Мир»», — подчеркнула директор департамента эквайринга Банка Русский Стандарт Инна Емельянова.

«Все большее количество наших клиентов отказываются от бумажных денег, предпочитая безналичную и бесконтактную оплату, которая зарекомендовала себя как наиболее удобный и безопасный способ совершения покупок. Благодаря развитию платежных сервисов, таких как Tap on Phone, возможность приема бесконтактной оплаты становится доступна и небольшим предприятиям в максимально короткое время и без значительной финансовой нагрузки», — подчеркнул директор дивизиона «Эквайринг» Сбербанка Дмитрий Малых.

На смартфоне, с установленным приложением приема оплаты от банка-эквайрера, можно расплачиваться по бесконтактной карте «Мир» в рамках установленного лимита на суммы операций без ввода ПИН-кода. А также оплачивать покупки с помощью мобильных платежных сервисов Mir Pay и Samsung Pay, к которым привязана карта «Мир». Для таких операций сумма покупки через приложение не имеет значения, так как операция подтверждается держателем карты на смартфоне при помощи пароля, отпечатка пальца или другим способом.

Для таких операций сумма покупки через приложение не имеет значения, так как операция подтверждается держателем карты на смартфоне при помощи пароля, отпечатка пальца или другим способом.

Быстрая доставка новостей — в «Ленте дня» в Telegram

Держателям карт «Мир» Почта Банка стал доступен платежный сервис Mir Pay

28 марта

Почта Банк в числе первых в России представил своим клиентам мобильный платежный сервис Mir Pay, разработанный платежной системой «Мир». Воспользоваться им могут владельцы любых контактных или бесконтактных карт «Мир» Почта Банка – обладатели смартфонов с ОС Android (начиная от версии 6.0) с поддержкой технологии NFC.

Для подключения карты к платежному сервису необходимо скачать приложение Mir Pay из магазина Google Play Market, после чего добавить свою карту «Мир», указав ее реквизиты в приложении. Весь процесс регистрации карты занимает всего несколько минут, при этом банк не взимает дополнительных комиссий за услугу.

«Популярность мобильных платежных сервисов в нашей стране быстро растет. Как один из крупнейших эмитентов карт ПС «Мир» мы стремились как можно быстрее реализовать разные способы бесконтактной оплаты для их держателей, чтобы процесс оплаты был удобным, быстрым и безопасным. Уверена, что новый российский сервис >Mir Pay будет пользоваться популярностью наравне с зарубежными, ведь он делает бесконтактную оплату по картам «Мир» доступной для обладателей самых разных Android-смартфонов», – отметила член правления, директор по развитию электронного бизнеса Почта Банка Анастасия Масленникова.

Расплатиться с помощью сервиса можно в любом POS-терминале, который принимает к оплате бесконтактные карты «Мир». Чтобы оплатить покупку, достаточно просто разблокировать смартфон и поднести его к POS-терминалу, заходить в приложение Mir Pay для этого не обязательно. Оплата произойдет мгновенно. В некоторых случаях может потребоваться ввести пароль (или PIN-код) доступа к смартфону или отпечаток пальца, в этом случае следуйте подсказкам на экране смартфона.

Защита платежных операций в Mir Pay обеспечивается в соответствии со всеми международными стандартами безопасности. Реквизиты карты «Мир» не хранятся в смартфоне и никогда не раскрываются при совершении платежей. Вместо номера карты используется сформированный особым образом цифровой код – токен, что обеспечивает высокую степень защиты операций.

«Как показывают данные исследований платежной системы «Мир», для 40% держателей национальных платежных карт очень важно иметь возможность совершать бесконтактные платежи с помощью смартфона. Наши банки-партнеры активно подключаются к Mir Pay, предоставляя своим клиентам еще один удобный, технологичный способ совершения оплаты товаров и услуг», – отметил коммерческий директор платежной системы «Мир» Максим Лазырин.

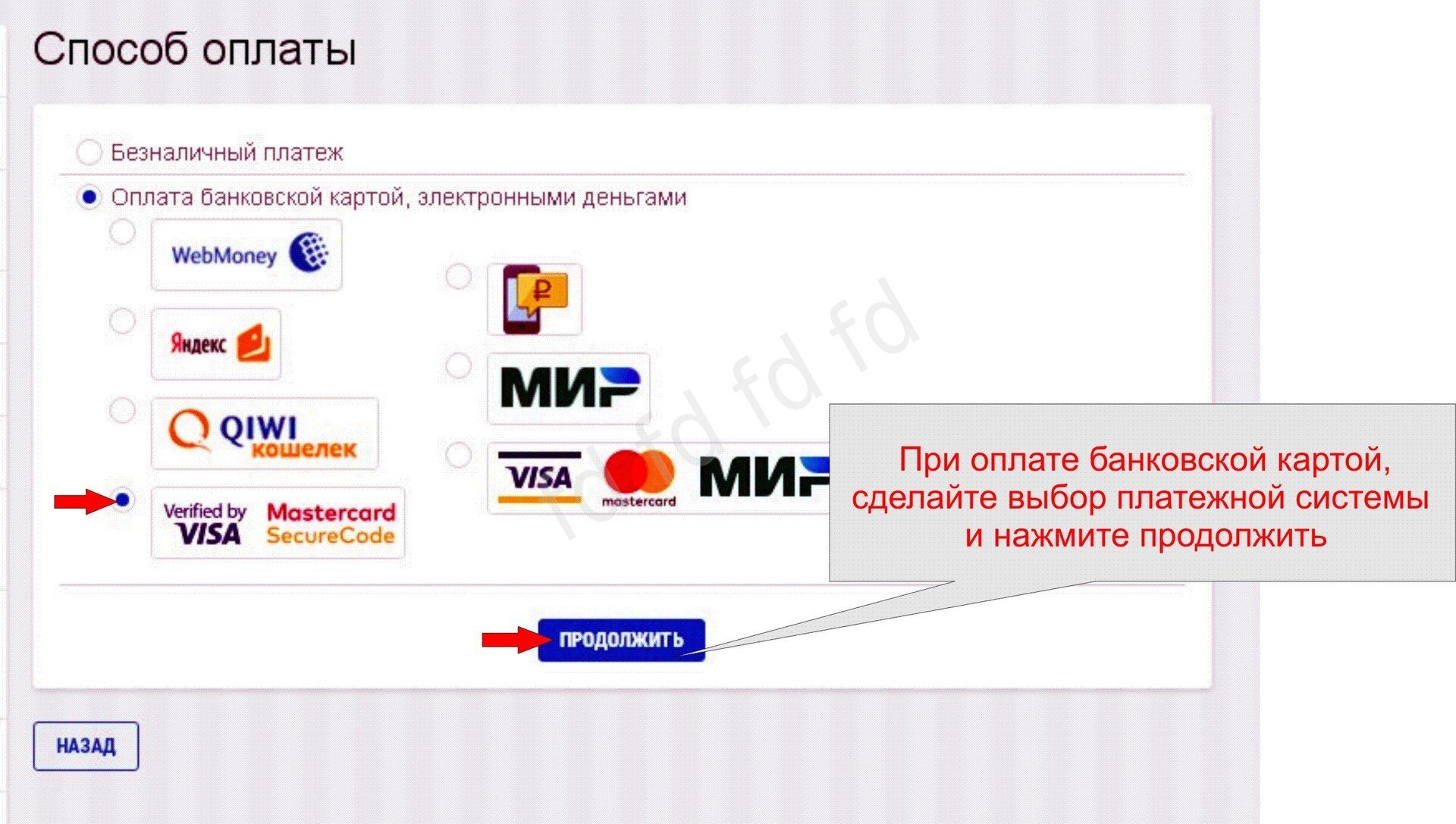

Способы оплаты

Правила оплаты и безопасность платежей, конфиденциальность информации

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, Платежная система «Мир».

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем Visa, MasterCard и Платежная система «Мир» на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

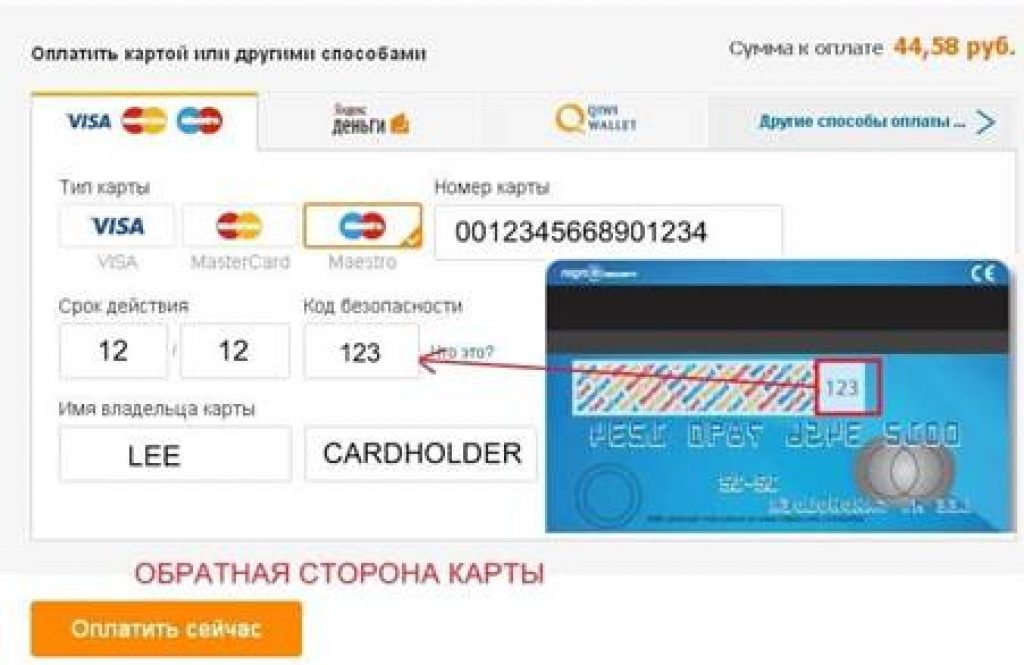

На странице для ввода данных банковской карты потребуется ввести данные

банковской карты: номер карты, имя владельца карты, срок действия карты,

трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной

Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код

безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода 3DSecure кода, который

придет к Вам в СМС. Если 3DSecure код к Вам не пришел, то следует обратиться в банк выдавший

Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через

интернет, о чем можно узнать, обратившись в Ваш Банк; - недостаточно средств для оплаты на банковской карте. Подробнее о

наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший

банковскую карту; - данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило,

указан на лицевой стороне карты (это месяц и год, до которого действительна карта).

Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший

банковскую карту;

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы

можете обращаться по следующим телефонам:

8 800 777 85 35.

Предоставляемая вами персональная информация (имя, адрес, телефон, e-mail, номер банковской

карты) является конфиденциальной и не подлежит разглашению. Данные вашей кредитной карты

Данные вашей кредитной карты

передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Правила возврата товара

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата

регулируется правилами международных платежных систем.

Процедура возврата товара регламентируется статьей 26.1 федерального закона «О защите прав

потребителей».

- Потребитель вправе отказаться от товара в любое время до его передачи,

а после передачи товара — в течение семи дней; - Возврат товара надлежащего качества возможен в случае, если сохранены

его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия

покупки указанного товара; - Потребитель не вправе отказаться от товара надлежащего качества,

имеющего индивидуально-определенные свойства, если указанный товар может быть использован

исключительно приобретающим его человеком; - При отказе потребителя от товара продавец должен возвратить ему

денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на

доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня

предъявления потребителем соответствующего требования;

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате

денежных средств», которое высылается по требованию компанией на электронный адрес и оправить

его вместе с приложением копии паспорта по адресу [email protected]

Возврат денежных средств в размере стоимости покупки осуществляется на банковскую карту, с которой был произведен платеж, в течение 10 (десяти) календарных дней со дня получения АНО ДПО «Универсальный Университет» заявления клиента о возврате денежных средств.

Для возврата денежных средств по ошибочно проведенным операциям, помимо заявления о возврате денежных средств клиенту необходимо предоставить АНО ДПО «Универсальный Университет» копии паспорта, а также документов, подтверждающих ошибочное списание.

Подписанное клиентом заявление о возврате денежных средств необходимо направить по адресу [email protected]

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

| Название компании | АНО ДПО «Универсальный Университет» |

| ИНН / КПП | 9709051611 /770901001 |

| ОГРН | 1197700010518 |

| Фактический адрес | 105120, Москва, ул. Нижняя Сыромятническая д. 10 стр. 3 |

| Телефон | 8 (800) 777 85 35 |

| e-mail: | [email protected] |

Способы оплаты заказа / Амперка

Способы оплаты заказа / Амперка

Наличными при получении заказа

- Заказ можно оплатить наличными при самовывозе товара из офиса, доставке по Москве и Санкт-Петербургу и при получении

в пунктах сети PickPoint.

Картой при получении заказа

- Заказ можно оплатить пластиковой картой в момент получения при самовывозе из нашего офиса.

- Многие пункты PickPoint также принимают карты к оплате. Возможен ли расчёт картой в конкретной точке, смотрите на карте при выборе пункта доставки.

Картой или электронными деньгами при оформлении заказа

- Оплата пластиковыми картами и электронными деньгами принимается через платёжную систему ЮKassa.

- Оплата доступна для любого способа доставки и самовывоза.

- При выборе этого способа во время оформления заказа вам будет представлен список всех систем, через которые можно произвести оплату (Visa, MasterCard, МИР, СберБанк Онлайн, ЮMoney, WebMoney и т. д.). Выбрав одну из них, вы сможете оплатить заказ.

- Комиссия для всех систем: 0%.

- Об успешном зачислении средств вы сможете узнать, открыв страницу своего заказа, ссылку на которую вы получите в письме после оформления заказа.

- Мы приступим к формированию заказа сразу после получения оплаты; подтверждение с вашей стороны не требуется.

Безналичным расчётом для юридических лиц при оформлении заказа

- При выборе оплаты по безналичному расчёту вам будет представлена форма для заполнения реквизитов компании-плательщика, через неё вы получите счёт.

- Мы связываемся с вами и подтверждаем наличие товаров.

- Вы оплачиваете счёт — мы отправляем заказ.

- Для ускорения процесса уведомите нас о факте совершения оплаты.

- Счёт действителен в течение 5 рабочих дней со дня оформления заказа.

Стоимость обучения и способы оплаты

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, Платежная система «Мир».

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем

Visa, MasterCard и Платежная система «Мир» на принципах соблюдения конфиденциальности и безопасности

совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи

данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной

Ввод данных банковской карты осуществляется на защищенной платежной

странице АО «АЛЬФА-БАНК».

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты,

имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA или CVC2 для

MasterCard). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три

цифры, находящиеся на обратной стороне карты.

Далее Вы будете перенаправлены на страницу Вашего банка для ввода 3DSecure кода, который придет к Вам в

СМС. Если 3DSecure код к Вам не пришел, то следует обратится в банк выдавший Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет,

о чем можно узнать, обратившись в Ваш Банк; - недостаточно средств для оплаты на банковской карте. Подробнее о наличии

средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту; - данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило,

указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о

сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

Срок действия карты, как правило,

Срок действия карты, как правило, По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете

обращаться по следующим телефонам: 8 (800) 777-85-35

Предоставляемая вами персональная информация (имя, адрес, телефон, e-mail, номер банковской карты)

является конфиденциальной и не подлежит разглашению. Данные вашей кредитной карты передаются только в

зашифрованном виде и не сохраняются на нашем Web-сервере.

Правила возврата товара.

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется

правилами международных платежных систем.

В соответствии со статьей 32 Закона РФ от 07.02.1992 № 2300-1 (“О защите прав потребителей”) потребитель

вправе отказаться от исполнения договора о выполнении работ (оказания услуг) в любое время при условии

оплаты Исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному

договору.

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных

средств», которое высылается по требованию компанией на электронный адрес и оправить его вместе с

приложением копии паспорта по адресу [email protected]

Возврат денежных средств за вычетом понесенных исполнителем расходов осуществляется на банковскую карту,

с которой был произведен платеж, в течение 10 (Десяти) рабочих дней со дня получения АНО ДПО

«Универсальный Университет» заявления клиента о возврате денежных средств.

Для возврата денежных средств по ошибочно проведенным операциям, помимо заявления о возврате денежных

средств клиенту необходимо предоставить АНО ДПО «Универсальный Университет» копию паспорта, а также

чеков/квитанции, подтверждающих ошибочное списание.

Подписанное клиентом заявление о возврате денежных средств необходимо направить по адресу:

[email protected]

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Контактная информация

| Название компании | АНО ДПО «Универсальный Университет» |

| ИНН / КПП | 9709051611 /770901001 |

| ОГРН | 1197700010518 |

| Фактический адрес | 105120, Москва, ул. Нижняя Сыромятническая д. 10 стр. 3 |

| Телефон | 8 (800)-777-85-35 |

| e-mail: | [email protected] |

m

o

s

c

o

w

m

u

s

i

c

s

c

h

o

o

l

Moscow Music School — школа современной музыки. Мы вдохновляем и обучаем тех, кто завтра перевернет музыкальную индустрию в России и мире. Уважая богатые традиции классического музыкального образования, мы смотрим в будущее индустрии, где вместе с академическими знаниями и навыками существуют новые технологии, инструменты и стили.

Подробнее о школе →

Подробнее о школе →

KINOSTAR

Для выбора оплаты товара с помощью банковской карты на соответствующей странице сайта необходимо нажать кнопку «Оплата банковской картой».

Оплата происходит через авторизационный сервер процессингового центра банка с использованием банковских кредитных карт следующих платежных систем:

- VISA International

- MasterCard World Wide

- МИР

- JCB

Описание процесса передачи данных

Для оплаты (ввода реквизитов Вашей карты) Вы будете перенаправлены на платежный шлюз ПАО Сбербанк. Соединение

с платежным шлюзом и передача информации осуществляется в защищенном режиме с использованием протокола

шифрования SSL.

В случае если ваш банк поддерживает технологию безопасного проведения интернет-платежей Verified

By Visa или MasterCard SecureCode для проведения платежа также может потребоваться ввод специального пароля.

Настоящий сайт поддерживает 256-битное шифрование. Конфиденциальность сообщаемой персональной информации

обеспечивается ПАО Сбербанк. Введенная информация не будет предоставлена третьим лицам за исключением случаев,

предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом

Проведение платежей по банковским картам осуществляется в строгом

соответствии с требованиями платежных систем МИР, Visa Int. и MasterCard Europe Sprl.

Описание процессa оплаты

При выборе формы оплаты с помощью пластиковой карты проведение платежа по заказу производится непосредственно после его оформления. После завершения оформления заказа в нашем магазине, вы должны будете нажать на кнопку «Оплата банковской картой», при этом система переключит вас на страницу авторизационного сервера, где вам будет предложено ввести данные пластиковой карты, инициировать ее авторизацию, после чего вернуться в наш магазин кнопкой «Вернуться в магазин». После того, как вы возвращаетесь в наш магазин, система уведомит вас о результатах авторизации. В случае подтверждения авторизации ваш заказ будет автоматически выполняться в соответствии с заданными вами условиями. В случае отказа в авторизации карты вы сможете повторить процедуру оплаты.

При аннулировании заказа

При аннулировании позиций из оплаченного заказа (или при аннулировании заказа целиком) вы можете заказать другой товар на эту сумму, либо вернуть всю сумму на карту предварительно написав письмо на e-mail.

Оплата по банковским картам VISA

К оплате принимаются все виды платежных карточек VISA, за исключением Visa Electron. В большинстве случаев карта Visa Electron не применима для оплаты через интернет, за исключением карт, выпущенных отдельными банками. О возможность оплаты картой Visa Electron вам нужно выяснять у банка-эмитента вашей карты.

Оплата по банковским картам МИР

На сайте к оплате принимаются все виды карт МИР.

Оплата по кредитным картам MasterCard

На сайте к оплате принимаются все виды MasterCard, за исключением Maestro.

Оплата банковскими картами осуществляется после проверки заказа менеджером интернет-магазина.

Что нужно знать:

- номер вашей кредитной карты.

- cрок окончания действия вашей кредитной карты, месяц/год.

- CVV код для карт Visa / CVC код для Master Card: 3 последние цифры на полосе для подписи на обороте карты.

- Если на вашей карте код CVC / CVV отсутствует, то, возможно, карта не пригодна для CNP транзакций (т. е. таких транзакций, при которых сама карта не присутствует, а используются её реквизиты), и вам следует обратиться в банк для получения подробной информации.

е. таких транзакций, при которых сама карта не присутствует, а используются её реквизиты), и вам следует обратиться в банк для получения подробной информации.

е. таких транзакций, при которых сама карта не присутствует, а используются её реквизиты), и вам следует обратиться в банк для получения подробной информации.Оплата заказов через банк

Оплата заказов через банк осуществляется после проверки заказа менеджером интернет-магазина. Чтобы оплатить заказ, необходимо распечатать квитанцию об оплате с сайта магазина. Предупреждаем вас, что Сбербанк взымает комиссию за услугу оплаты.

Как оплатить банковской картой.

По кнопке «Перейти на сайт платежной системы Сбербанк» вы будете перенаправлены на платежный шлюз ОАО «Сбербанк России», где вы сможете указать реквизиты вашей банковской карты*. Соединение с платежным шлюзом и передача параметров вашей пластиковой карты осуществляется в защищенном режиме с использованием 128-битного протокола шифрования SSL.

Если Банк-Эмитент вашей пластиковой карты поддерживает технологию безопасного проведения интернет-платежей Verified By VISA или MasterCard SecureCode, будьте готовы указать специальный пароль, необходимый для успешной оплаты.![]() Способы и возможность получения пароля для совершения интернет-платежа вы можете уточнить в банке, выпустившем вашу карту.

Способы и возможность получения пароля для совершения интернет-платежа вы можете уточнить в банке, выпустившем вашу карту.

При выборе формы оплаты с помощью банковской карты проведение платежа по заказу производится непосредственно после подтверждения его менеджером. После подтверждения заказа менеджером, вы должны будете зайти в личный кабинет вашего заказа (по 20-значному уникальному номеру заказа, полученному при оформлении) и нажать на кнопку «Оплата банковской картой», при этом система переведёт вас на страницу авторизационного сервера Сбербанка, где вам будет предложено ввести данные пластиковой карты, инициировать ее авторизацию, после чего вы сможете вернуться в наш магазин кликом по кнопке «Вернуться в магазин». После возвращения в наш магазин, система уведомит вас о результатах авторизации.

На оформление платежа Сбербанком выделяется 20 минут, поэтому, пожалуйста, приготовьте вашу пластиковую карту заранее. Если вам не хватит выделенного на оплату времени или в случае отказа в авторизации карты вы сможете повторить процедуру оплаты.

*Конфиденциальность сообщаемой персональной информации обеспечивается ОАО «Сбербанк России». Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем Visa Int. и MasterCard Europe Sprl.

Если оплата не прошла по техническим причинам

Если в результате покупки, вам приходит сообщение о технической ошибке, ваш платеж будет возвращен в соответствии с регламентом работы банка.

Отмена заказа

При удалении товаров из оплаченного заказа или при аннулировании заказа целиком вы можете заказать другой товар на такую же сумму, либо полностью вернуть всю сумму на карту с помощью вашего менеджера.

Что нужно знать о 3 крупнейших мировых способах оплаты

Читать 6 мин

Мнения, высказанные предпринимателями. участников являются их собственными.

участников являются их собственными.

Никогда не было так много способов заплатить кому-либо. MasterCard работает над новой системой, которая подтверждает транзакции с селфи с помощью технологии сканирования лица.Apply Pay недавно был запущен в Великобритании в июле, присоединившись к многолюдной европейской глобальной платежной экосистеме. BitCoin привлекает больше внимания в результате греческого кризиса.

Эти новые технологии присоединятся к примерно 200 различным типам электронных платежей, которые в настоящее время пронизывают наш мир. При таком большом количестве вариантов и вариантов использования для любого глобального бизнеса может быть непросто выбрать правильные способы оплаты. Это более сложно для компаний, предлагающих программное обеспечение как услуга, и других компаний, работающих по подписке, которым приходится управлять более сложными процессами оплаты, чем традиционные модели разовой продажи.

В таком сценарии, как эти компании могут найти правильные глобальные платежи для своего бизнеса? Во-первых, наиболее важными критериями для оценки глобальных способов оплаты являются push-pull и одноразовые или повторяющиеся платежи.

Связано: приближается крайний срок карты EMV. Вот как подготовить свой бизнес.

Если вы продавец, push означает, что ваш покупатель должен активно отправлять вам деньги. Вы должны запросить его, а ваш клиент должен приложить усилия, чтобы внести дискретный платеж.

Наличные, банковский перевод, чеки, купонные способы оплаты, такие как Boleto в Бразилии или BVR в Швейцарии, являются хорошими примерами. Вообще говоря, большинство способов оплаты являются методами push-платежей, и они хорошо подходят для разовых платежей, поскольку немногие клиенты готовы отправлять платежи на ежемесячной основе.

Способы оплаты по запросу на лучше. подходят для предприятий по подписке, поскольку они позволяют продавцу активно снимать деньги самостоятельно. Сначала необходимо заключить соглашения, но у продавца есть вся информация и агентство, необходимые для снятия денег со счета покупателя.

Существует несколько способов оплаты по запросу, которые хорошо подходят для SaaS и других компаний, использующих подписку. Хотя многие из них носят региональный характер — они популярны в одной стране, но не в другой, некоторые из них носят глобальный характер. Давайте взглянем на ведущие способы оплаты по запросу для компаний, работающих по подписке:

Хотя многие из них носят региональный характер — они популярны в одной стране, но не в другой, некоторые из них носят глобальный характер. Давайте взглянем на ведущие способы оплаты по запросу для компаний, работающих по подписке:

1. Кредитные карты

Если вы посмотрите на самые популярные сегодня глобальные способы оплаты (особенно в электронной торговле), первое место занимают кредитные карты. Кредитные карты — это способ оплаты по запросу, поэтому он отлично подходит для регулярных платежей по двум причинам.Во-первых, платежи по кредитной карте гарантируются заранее, что устраняет проблемы с расчетами. Во-вторых, как только клиент согласится, чтобы вы использовали номера его кредитных карт, вы можете продолжать снимать деньги с этой карты на регулярной основе.

Однако есть несколько недостатков, таких как комиссии, мошенничество и возвратные платежи, но они относительно незначительны, учитывая удобство для клиентов и перечисленные выше преимущества.

2.

Банковские переводы

Банковские переводы

Банковские переводы — еще один популярный метод регулярных платежей по запросу, при котором клиент предоставляет вам информацию о своем банковском счете, а вы можете снимать деньги непосредственно с его счетов через безопасное сетевое соединение.Большинство этих методов прямого дебета позволяют получать платежи на регулярной основе. Основными преимуществами банковских переводов являются более низкие комиссии и популярность этого типа платежа во всем мире.

Связано: 12 ошибок при выставлении счетов, которые затрудняют получение оплаты для вашего бизнеса

Самая большая проблема с банковскими переводами заключается в том, что существует множество различных вариантов, и способ обработки платежей зависит от страны. На ум приходят несколько автоматизированных расчетных центров (ACH) в США.S., PAD (Предварительно авторизованный дебет) в Канаде, SEPA (Единая зона платежей в евро) в Европе и Великобритания Прямой дебет в Великобритании

Обработка банковских переводов SEPA намного сложнее, чем обработка платежей ACH. Как продавец, поддерживающий банковские переводы, вы должны тщательно выбирать, какие страны и типы вы будете поддерживать. В некоторых случаях вам просто необходимо иметь те, которые обычно используются на ваших основных рынках, даже если они используются только в одной стране, например, iDEAL в Нидерландах.

Как продавец, поддерживающий банковские переводы, вы должны тщательно выбирать, какие страны и типы вы будете поддерживать. В некоторых случаях вам просто необходимо иметь те, которые обычно используются на ваших основных рынках, даже если они используются только в одной стране, например, iDEAL в Нидерландах.

3. Электронные кошельки

Третьим важным глобальным способом оплаты, который следует учитывать, является электронный кошелек, или электронный кошелек, который является сторонним способом оплаты, финансируемым различными способами. Всегда есть другой способ оплаты (например, кредитная карта или банковский перевод), но компания, предоставляющая электронный кошелек, берет на себя всю сложность, безопасность и процесс платежной транзакции.

PayPal на сегодняшний день является самым популярным глобальным электронным кошельком. Хотя охват его электронной торговли редко превышает 20 процентов любого конкретного местного рынка, он практически во всех странах и имеет подтвержденный послужной список. Среди других растущих претендентов — Google Wallet, Amazon Payments и Apple Pay, которые расширяют свой охват и добавляют поддержку регулярных платежей.

Среди других растущих претендентов — Google Wallet, Amazon Payments и Apple Pay, которые расширяют свой охват и добавляют поддержку регулярных платежей.

По мере того, как все больше и больше людей соглашаются на подписку на услуги или продукты, которые сегодня являются единовременной покупкой, мы увидим, что большая часть расходов будет происходить с постоянными поставщиками на регулярной основе. В общих чертах это означает:

1. Регулярные методы оплаты по запросу будут продолжать увеличивать долю рынка.

2. Более простой и последовательный пользовательский интерфейс предпочтет фрагментированные и региональные методы.Кредитные карты останутся очень популярными, и крупные электронные кошельки будут набирать популярность. Банковские переводы будут по-прежнему преобладать в некоторых регионах, но для того, чтобы этот способ оплаты получил большее признание, необходимо будет разработать глобальные стандарты аутентификации и гарантий.

3. В долгосрочной перспективе мы, вероятно, увидим, что метод оплаты через электронный кошелек завоюет значительную долю рынка, как и Alipay в Китае. Простота для продавцов и гибкость для клиентов при пополнении кошелька различными способами, кажется, сочетают в себе лучшее из обоих миров.Ключевым моментом будет определение сборов и аспектов безопасности, чтобы рынок был уверен в том, что это можно будет использовать.

Простота для продавцов и гибкость для клиентов при пополнении кошелька различными способами, кажется, сочетают в себе лучшее из обоих миров.Ключевым моментом будет определение сборов и аспектов безопасности, чтобы рынок был уверен в том, что это можно будет использовать.

SaaS и другие компании, работающие по подписке, смогут тщательно проанализировать и оценить варианты оплаты, чтобы определить, что лучше всего для них и их клиентов.

Как справедливо отмечает мой коллега Иэн Хассал, «разработка правильной платежной стратегии не только критически важна для ведения бизнеса в глобальном масштабе, но и является одним из самых простых способов развития своего бизнеса.”

Связано: все, что вам нужно знать о торговых услугах

20 Статистические данные о методах оплаты, о которых следует помнить продавцам

144 миллиарда … Это число впечатляет практически в любом контексте (например, примерно 144 различных сорта кофе, произведенных четырьмя кофеварками в нашем офисе в Бостоне, где работает всего 65 человек) , но наше исследование выявило кое-что интересное в отношении платежей: в 2015 году количество безналичных платежей в США (платежи по дебетовой карте, кредитной карте, ACH и чеки), по оценкам, составило более 144 миллиардов, а стоимость транзакции почти 178 трлн долларов.

Более того, в 2018 году транзакции, проведенные только с помощью электронных кошельков, оценивались в 41,8 миллиарда во всем мире. Электронные кошельки становятся все более распространенными с каждым днем. В нашем сообществе Бостона мы начинаем видеть все больше и больше витрин, принимающих электронный кошелек в качестве способа оплаты. Мы предполагаем, что вы заметили то же самое в своем сообществе. В сети они еще более распространены. Для нас (и других, подобных нам в индустрии обработки платежей), анализ статистики о способах оплаты и прогнозирование будущих тенденций в сфере платежей помогает нам оставаться на шаг впереди всех, чтобы мы могли постоянно предоставлять вам необходимые бизнес-инструменты.Та же статистика может помочь вам адаптироваться к ожиданиям клиентов.

Так что взгляните на статистику ниже и сделайте собственные выводы. А если у вас появится идея, которой вы хотели бы поделиться (или просто обсудить!), Напишите нам в Твиттере @BlueSnapInc.

Статистика по способам оплаты

Приведенная ниже статистика относится к способам оплаты, используемым во всем мире: как люди предпочитают платить за товары и услуги, как компании поддерживают их и в каком направлении, по мнению отраслевых экспертов, мы движемся.

Глобальная статистика способов оплаты

1. Предпочтительным способом оплаты для покупателей во всем мире являются электронные кошельки (36%), за которыми следуют кредитные карты (23%) и дебетовые карты (12%). (Отчет о глобальных платежах Worldpay)

2. Из 7,5 миллиардов человек на планете в 2018 году менее половины использовали банковский счет. Страны с низким и средним уровнем дохода в значительной степени несут ответственность за отсутствие активных банковских счетов. (Кварц)

3. К концу 2019 года почти 2,1 миллиарда потребителей будут использовать электронный кошелек для совершения платежей или отправки денег.(Отчет Paypers о способах оплаты)

Согласно отчету Worldpay Global Payments Report, наиболее распространенные тенденции платежей в электронной коммерции с разбивкой по регионам:

4. Северная Америка. Кредитные карты возглавляют список наиболее часто используемых способов оплаты с показателем 34% в 2018 году, но в 2022 году они опустятся на второе место (27%) после электронных кошельков (33%).

Северная Америка. Кредитные карты возглавляют список наиболее часто используемых способов оплаты с показателем 34% в 2018 году, но в 2022 году они опустятся на второе место (27%) после электронных кошельков (33%).

5. Латинская Америка. Кредитные карты возглавляли список в 2018 году (45%) и, по прогнозам, останутся там, но с большей диверсификацией к 2022 году (29%).

6.Азиатско-Тихоокеанский регион — электронные кошельки возглавили список в 2018 году (52%) и, по прогнозам, останутся на этом уровне в 2022 году (66%).

7. Европа, Ближний Восток и Африка — электронные кошельки возглавили список в 2018 году (21%) и, по прогнозам, останутся там в 2022 году (24%).

Статистика способов оплаты в Северной Америке

8. 57% покупателей в США выбирают Visa в качестве кредитной карты. (Отчет о глобальных платежах Worldpay)

9. Согласно прогнозам, использование дебетовых карт в Северной Америке не будет использоваться с 2018 (19%) по 2022 год (19%). (Отчет о глобальных платежах Worldpay)

(Отчет о глобальных платежах Worldpay)

10. 16% жителей Северной Америки используют наличные при совершении покупок лично. Ожидается, что к 2022 году количество операций с наличными через POS-терминалы в Северной Америке сократится до 11%. (Worldpay Global Payments Report)

11. Согласно консенсусным прогнозам, рынок электронной коммерции в Северной Америке будет расти стабильными темпами от 9% до 10% ежегодно до 2022 года. (Worldpay Global Payments Report)

12. Доля POS-транзакций в Северной Америке, совершаемых через электронный кошелек, увеличится более чем вдвое к 2022 году, а в области электронной коммерции использование электронного кошелька будет быстро расти, приближаясь к среднемировому уровню (47%).(Отчет о глобальных платежах Worldpay)

13. Согласно прогнозам, к 2022 году электронный кошелек возглавит список наиболее часто используемых платежей в Северной Америке с показателем 33%. (Worldpay Global Payments Report)

14. Apple Pay в настоящее время поддерживается 65% розничных точек США и быстро растет. (Цифровые тенденции)

(Цифровые тенденции)

Статистика бесконтактных платежей

15. Как упоминалось ранее, в 2018 году сумма безналичных транзакций, проведенных с помощью электронных кошельков, оценивалась в 41,8 миллиарда долларов. 71% этих транзакций проводились с помощью платежных приложений и электронных кошельков, предлагаемых крупными технологиями (Google, Amazon, Facebook, Apple).(Отчет Paypers о способах оплаты)

16. Топ-3 электронных кошельков в мире в 2018 году занимают Paypal, Alipay и WeChat Pay. (Плательщики)

17. Треть североамериканских потребителей поколения Z хотят делиться своими платежами в социальных сетях, тогда как только 3% бэби-бумеров будут. (Accenture)

18. Розничная торговля с голосовыми помощниками быстро растет. По состоянию на 2018 год 27% потребителей владеют устройством с голосовой активацией, что на 14% больше, чем в предыдущем году. (ПЫМНЦ)

19. Ожидается, что к 2020 году 82% розничных продавцов в Северной Америке будут принимать Apple Pay. (Statista)

(Statista)

20. Сорок четыре процента покупателей в США хотят видеть купоны, скидки и специальные предложения в мобильных кошельках. Кроме того, каждый цифровой купон, установленный на электронном кошельке, в среднем использовался более чем тремя другими мобильными устройствами. (Разработка доступа)

Как показывает эта статистика, платежные тенденции меняются быстро — всего за один год, три года или пять лет новые методы вытесняют традиционные, а предпочтения клиентов меняются. (Вы уже используете Apple Pay или электронные кошельки?) В BlueSnap мы делаем все, что в наших силах, чтобы помочь продавцам оставаться в курсе последних тенденций, предлагая регулярные обновления продуктов для развития вашего бизнеса.

Если у вас есть какие-либо вопросы о наших инструментах и функциях обработки шлюзов, свяжитесь с нами!

Примечание редактора: этот пост был первоначально опубликован в июле 2017 года и был обновлен для обеспечения точности и полноты

Какие существуют способы оплаты? | Глоссарии Chargebee

В магазине, возможно, вы используете наличные, кредитные карты или мобильные способы оплаты, такие как Apple Pay. Находясь в сети, вы можете сделать прямой банковский перевод для местных платежей или использовать PayPal для глобальных транзакций.Для таких сервисов, как Uber, у вас, вероятно, есть онлайн-кошелек, связанный с вашей кредитной картой.

Находясь в сети, вы можете сделать прямой банковский перевод для местных платежей или использовать PayPal для глобальных транзакций.Для таких сервисов, как Uber, у вас, вероятно, есть онлайн-кошелек, связанный с вашей кредитной картой.

И для каждого метода (скажем, с помощью кредитных карт) у вас есть множество вариантов (Visa, Mastercard и American Express, и это лишь некоторые из них). Фактически, по всему миру существует более 200 альтернативных способов оплаты. Итак, сколько вариантов оплаты вы должны предоставить своим клиентам, когда они зайдут на вашу страницу оформления заказа?

На что следует обратить внимание при составлении короткого списка способов оплаты

В общем, наличие нескольких вариантов оплаты, очевидно, хорошо для ваших клиентов.Например, исследование, проведенное PPRO Group в 2014 году, показало, что 68% британских потребителей покинули онлайн-магазины из-за процесса оплаты. 57% из них ушли, потому что процесс был слишком сложным, а 46% не завершили транзакцию, потому что им не предложили способ оплаты по выбору.

Таким образом, меньшее количество способов оплаты приводит к более высокому показателю отказов. Но дайте покупателям массу вариантов, и они все равно откажутся. Как всегда, наличие слишком большого количества вариантов связано с издержками UX.

Итак, есть золотая середина, которую нужно поразить, как детская сказка, где Златовласка пробует разные стулья, миски с кашей и кровати в доме ничего не подозревающих медведей, пока она не находит тот, который «подходит». Эта золотая середина для способов оплаты зависит от таких факторов, как:

Местоположение — Узнайте, какие методы подходят как для страны регистрации вашей компании, так и для местоположения вашей клиентской базы. Возможно, вам также придется изменить способы оплаты для клиентов из разных стран.Например, в Германии прямой дебет через SEPA, Giropay и открытые счета-фактуры более популярны, чем платежи по кредитным картам, что является остаточным эффектом Второй мировой войны, когда финансовые системы терпели неудачу.

Режим покупки — Используют ли клиенты ваши услуги онлайн или офлайн? Выбор наиболее часто используемого набора вариантов многоканальной оплаты в месте нахождения клиента может быть лучшим вариантом, если они делают оба варианта. Если они в основном осуществляют оплату онлайн, вы можете смело опустить офлайн-варианты, такие как наложенный платеж, и сосредоточиться на выборе онлайн-способов оплаты для вашей демографической группы.

Бизнес-модель — У вас есть повторяющаяся модель выставления счетов или вы в основном обрабатываете разовые платежи? Учитывайте дополнительный уровень сложности, если у вас есть клиенты по подписке.

Итог? Составление короткого списка способов оплаты, которые удовлетворяют этим основным параметрам, является первым шагом. Следующим шагом должен быть поиск процессов оценки затрат и рисков, связанных с этими вариантами.

Например, PayPal невероятно прост для регистрации и упрощает международные транзакции, но как только вы это сделаете, их агрессивные процессы предотвращения рисков могут привести к задержке платежей без особых объяснений.

Если вы закладываете основу для интернационализации, также важно отметить, что не все способы оплаты поддерживают несколько валют. И всегда лучше следить за выбросами — вариантами, которые могут не быть широко популярными, но активно используются вашей клиентской базой, — чтобы обеспечить минимальный отток во время оформления заказа.

Несколько способов оплаты в повторяющемся выставлении счетов

При повторном выставлении счетов используются те же способы оплаты, что и разовые транзакции, т.е., кредитные карты, прямое дебетование, обрабатываемое с помощью ACH (США), Bacs (Великобритания) или SEPA (Еврозона), PayPal, платежи Amazon и т. д. Разница в том, что при использовании биллинговой системы для регулярного выставления счетов вы можете настроить два вида платежей — Автоматический и Ручной

С автоматическим сбором платежей ваши клиенты могут выбрать метод оплаты, который будет автоматически взиматься при возобновлении платежного цикла. При внесении платежей по предоплате вы сами собираете взносы и регистрируете их.

При внесении платежей по предоплате вы сами собираете взносы и регистрируете их.

В автоматическом сборе платежей некоторые решения для выставления счетов идут еще дальше, позволяя клиенту выбрать и настроить сразу несколько способов оплаты. Это обеспечивает гарантию дохода в случае отказа основного метода оплаты. После этого биллинговое решение может автоматически опробовать резервные варианты оплаты без вмешательства клиента и дальнейших задержек.

В конечном итоге выбор оптимального набора способов оплаты гарантирует, что ваши клиенты смогут платить вам наиболее простым для них способом и будут иметь большую гибкость, чтобы делать это вовремя.

Pro Совет. Вы настроили автоматический сбор платежей с использованием основных и резервных способов оплаты для клиентов по подписке. Но что произойдет, если оба потерпят неудачу?

Иногда клиенты забывают обновить информацию о своей кредитной карте и, возможно, не разрешили вам собирать обновленные данные непосредственно через средство обновления учетной записи. Или их резервные способы оплаты могли быть неправильно настроены с самого начала. В любом случае Chargebee гарантирует, что процесс напоминания сработает, если все способы оплаты не сработают после повторных попыток, поэтому вам не придется вручную бороться с непроизвольным оттоком.

Или их резервные способы оплаты могли быть неправильно настроены с самого начала. В любом случае Chargebee гарантирует, что процесс напоминания сработает, если все способы оплаты не сработают после повторных попыток, поэтому вам не придется вручную бороться с непроизвольным оттоком.

Дополнительные чтения

Ищете с чего начать, прежде чем настраивать различные способы оплаты? Вот несколько основных статей, в которых излагаются основы того, почему это важно для ваших клиентов и вашего бизнеса:

как они развиваются во всем мире

Инновации в Европе идут рука об руку с новыми методами оплаты, такими как испанский Bizum, который позволяет переводить деньги между одним номером мобильного телефона и другим, а также с внедрением цифровых кошельков на устройствах.«Быстрый переход от физических к цифровым платежам — и его значительное проникновение — сделали возможным« виртуализацию »физических кредитных и дебетовых карт и позволяют производить оплату в различных средах, — объясняет Хавьер Бартоломе, директор по технологиям и инновациям IMSolutions. и официальный представитель испанской ассоциации Fintech и Insurtech (AEFI) по методам оплаты. Кроме того, впечатляющий уровень проникновения таких решений, как Google Pay и Samsung Pay, свидетельствует о том, что эти инициативы были тепло приняты.В случае BBVA банк запустил свой первый глобальный цифровой продукт, BBVA Wallet, в декабре 2013 года. С 2019 года эта функция была интегрирована в приложение BBVA, которое клиенты могут использовать для осуществления прямых платежей и проведения транзакций быстро, удобно и с легкостью.

и официальный представитель испанской ассоциации Fintech и Insurtech (AEFI) по методам оплаты. Кроме того, впечатляющий уровень проникновения таких решений, как Google Pay и Samsung Pay, свидетельствует о том, что эти инициативы были тепло приняты.В случае BBVA банк запустил свой первый глобальный цифровой продукт, BBVA Wallet, в декабре 2013 года. С 2019 года эта функция была интегрирована в приложение BBVA, которое клиенты могут использовать для осуществления прямых платежей и проведения транзакций быстро, удобно и с легкостью.

В Перу и Мексике BBVA упрощает платежи по QR-кодам с помощью своего банковского приложения

Европа также открыта для взаимодействия между игроками в банковском секторе и финансовыми технологиями, одновременно давая возможность открытому банковскому делу, где BBVA является ведущим игроком в регионе со своим BBVA API_Market.Тем не менее, в настоящее время мы не ожидаем появления суперпродукции в регионе, как это произошло в Китае. « нам нужно научиться сотрудничать в создании многофункциональных платформ , где клиент находится в центре всего, а финансовые и страховые услуги становятся почти невидимыми, повседневными услугами», — утверждает AEFI.

« нам нужно научиться сотрудничать в создании многофункциональных платформ , где клиент находится в центре всего, а финансовые и страховые услуги становятся почти невидимыми, повседневными услугами», — утверждает AEFI.

Будущее цифровых платежей в Европе — за биометрией. Ассоциация финтех утверждает, что реальность в США и Азии вскоре будет верна и в Европе.Между тем, такие банки, как BBVA, уже позволяют открывать счета с помощью селфи или видеоконференцсвязи.

Латинская Америка: платежи по QR-коду

«Преобладание традиционных платежных механизмов представляет собой главный барьер для внедрения мобильных платежных приложений или приложений для кошельков», — говорит консалтинговая фирма Indra о Латинской Америке в своем отчете «Тенденции в отношении способов оплаты в 2018 году». Платежи наличными и карточками по-прежнему остаются предпочтительный способ оплаты для большинства населения. По данным Asobancaria, в таких странах, как Колумбия (), в последние годы количество доступных карт () резко возросло до 46 миллионов.

Тем не менее, цифровые способы оплаты продолжают развиваться. Андрес Рамирес, руководитель отдела цифровой трансформации и доступности финансовых услуг в Asobancaria, выделяет две технологии: QR-коды и связь ближнего радиуса действия . «Это две наиболее важные краткосрочные тенденции, которые, как мы видим, набирают силу в Колумбии, и они уже закрепились в других частях региона», — поясняет он.

Возможность использовать QR-код со смартфона с наклейкой для карты или носимого устройства для завершения транзакции представляет собой большой шаг вперед для способов оплаты в регионе.Использование этих кодов стало реальностью в заведениях, которые принимают приложения, такие как Mercado Pago (Платежный рынок), самый популярный в регионе, или Rappipay, — инициатива суперприложений, инициатором которой был Раппи , первый колумбийский единорог. В Перу BBVA упрощает платежи с помощью QR-кодов с помощью функций, интегрированных в свое приложение Lukita, а в Мексике с помощью своего банковского приложения, основанного на мексиканской технологии CoDi. Openpay, стартап, к которому BBVA обратилась в 2016 году, также предлагает широкий спектр транзакций цифровой электронной коммерции для корпоративных клиентов и клиентов малого и среднего бизнеса в Мексике.Кроме того, он стал первым банком, который предоставил банковский продукт через стороннее приложение : Uber. В соответствии с этим соглашением между банком и приложением для поиска автомобилей водитель Uber и партнеры по доставке в Мексике могут создать цифровой банковский счет, привязанный к международной дебетовой карте Tarjeta Socio Conductor (карта партнера водителя), которую они могут использовать для получения причитающихся платежей. за считанные минуты.

Openpay, стартап, к которому BBVA обратилась в 2016 году, также предлагает широкий спектр транзакций цифровой электронной коммерции для корпоративных клиентов и клиентов малого и среднего бизнеса в Мексике.Кроме того, он стал первым банком, который предоставил банковский продукт через стороннее приложение : Uber. В соответствии с этим соглашением между банком и приложением для поиска автомобилей водитель Uber и партнеры по доставке в Мексике могут создать цифровой банковский счет, привязанный к международной дебетовой карте Tarjeta Socio Conductor (карта партнера водителя), которую они могут использовать для получения причитающихся платежей. за считанные минуты.

Магазины, рестораны и гостиничные сети в Испании предлагают туристам из других стран возможность расплачиваться с помощью смартфона.Платежи с помощью QR-кодов позволяют компаниям упростить процесс и увеличить продажи. Такие платформы, как WeChat Pay и Alipay, играют ключевую роль в покупках туристов из Китая, одного из самых прибыльных для страны.

Такие платформы, как WeChat Pay и Alipay, играют ключевую роль в покупках туристов из Китая, одного из самых прибыльных для страны.

Цифровая трансформация банковского дела, включая способы оплаты, представляет собой значительную возможность для региона, в котором отмечается низкий уровень финансовой доступности: только 54,4 процента населения старше 15 лет относятся к числу обслуживаемых банков, по данным 2018 World Банковские данные.Это ниже среднемирового показателя, который составляет 68,5 процента. Одна из инициатив, направленных на увеличение проникновения банковского обслуживания и сокращение неравенства в регионе, — это то, что в регионе называется «цифровыми корреспондентскими банками», то есть банковские услуги, которые доступны там, где нет физической банковской инфраструктуры. «Их роль заключается в обеспечении банковского обслуживания в тех областях, где у банков отсутствует физическая инфраструктура , и в обеспечении финансовых транзакций с мобильных устройств», — поясняет Рамирес. Этот подход, который уже действует в других странах региона, будет принят в Колумбии посредством законодательства, которое будет принято в ближайшие месяцы.

Этот подход, который уже действует в других странах региона, будет принят в Колумбии посредством законодательства, которое будет принято в ближайшие месяцы.

Asobancaria также подчеркивает, что SMS — это широко используемый инструмент для платежей, открытия счетов и других транзакций в этих сельских районах.

Азия: платежи через супер приложения

Asia задает темп для платежных инноваций. В частности, в Китае произошел огромный скачок в технологиях цифровых платежей. Китай произвел революцию в способах проведения транзакций благодаря появлению и теплому приему таких игроков, как WeChat Pay (Tencent) и Alipay (Alibaba).Эти супер-приложения для смартфонов объединяют в себе различные сервисы, такие как обмен текстовыми сообщениями, онлайн-платежи и вызов такси. Кроме того, они позволяют совершать покупки и переводить деньги с помощью простого чата. И это было встречено более чем тепло. По данным консалтинговой фирмы iResearch, в третьем квартале 2019 года коммерческие транзакции, совершаемые с помощью этих приложений, достигли 55 триллионов юаней (4,9 миллиарда долларов).

Эти услуги менее популярны за пределами Китая, хотя такие банки, как BBVA, заключили с ними альянсы.С 2017 года клиенты BBVA могут расплачиваться через Alipay, и банк стал первым партнером WeChat Pay в Испании. Его клиентам, в основном гражданам Китая, которые посещают страну , нужно только открыть приложение, загрузить идентифицирующий их QR-код и прикоснуться своим мобильным устройством к платежному терминалу.

В третьем квартале 2019 года объем коммерческих транзакций, совершаемых с помощью этих приложений, достиг 55 трлн юаней (4,9 млрд долларов)

Китай также твердо привержен платежам за биометрическое распознавание.Alipay является лидером инициативы, позволяющей осуществлять платежи по распознаванию лиц в ресторанах и заведениях быстрого питания. Его технология называется Smile-to-pay и проста в использовании. Клиент должен зарегистрироваться и позволить Alipay сканировать его или ее лицо . Клиент может забыть о картах и даже о мобильных устройствах: как только они будут готовы к оплате, им просто нужно будет принять оплату в терминале, и камера распознает его лицо, чтобы подтвердить транзакцию.

Клиент может забыть о картах и даже о мобильных устройствах: как только они будут готовы к оплате, им просто нужно будет принять оплату в терминале, и камера распознает его лицо, чтобы подтвердить транзакцию.

Африка: SMS-платежи

Африка по-прежнему остается одним из регионов мира, где больше всего не хватает банковской инфраструктуры и финансовой инфраструктуры.Не всегда легко получить наличные в банкомате или найти платежный терминал для кредитной карты. В Африке к югу от Сахары, в таких странах, как Кения, необходимость стала источником изобретения . Расширяющийся охват мобильной связи — с доступом в Интернет или без него — представлял собой скачкообразное решение для платежей. Согласно данным, собранным Всемирным банком и Фондом Билла и Мелинды Гейтс, сегодня 21 процент людей в Африке используют свои мобильные устройства для совершения платежей и / или получения денег.

Несколько лет назад Кения стала испытательной площадкой для цифровых финансов на континенте. Речь не шла об инновациях вроде биометрической аутентификации или искусственного интеллекта . Появилось гораздо менее сложное решение, основанное на простом SMS. Таким образом, была задумана и создана M-Pesa, учреждение электронных денег, которое связывает пользователей, чтобы они могли проводить транзакции с помощью SMS и пароля. Так же, как платежи между покупателем и продавцом могут производиться с помощью текстового сообщения, заказы могут осуществляться между продавцами и дистрибьюторами.

Речь не шла об инновациях вроде биометрической аутентификации или искусственного интеллекта . Появилось гораздо менее сложное решение, основанное на простом SMS. Таким образом, была задумана и создана M-Pesa, учреждение электронных денег, которое связывает пользователей, чтобы они могли проводить транзакции с помощью SMS и пароля. Так же, как платежи между покупателем и продавцом могут производиться с помощью текстового сообщения, заказы могут осуществляться между продавцами и дистрибьюторами.

альтернативных способов оплаты захватывают глобальный онлайн-бизнес

Когда в последний раз вы вытаскивали пачку денег, чтобы заплатить за обед, или пачку долларовых купюр, чтобы оплатить аренду? Если вы похожи на весь остальной развитый мир, скорее всего, это было давно. Переход к безналичному расчету происходил давно, но есть и другие интересные разработки, ведущие к развитию альтернативных методов оплаты (APM).

Поскольку 96 процентов американцев, 95 процентов британцев, 93 процента немцев и 72 процента южнокорейцев делают покупки в Интернете, кредитные карты по-прежнему составляют львиную долю всех транзакций.

Однако, согласно отчету WorldPay Global Payment Report за 2017 год, более половины всех онлайн-транзакций к 2021 году будет осуществляться с использованием альтернативных способов оплаты. Если вы думаете только об Apple Pay, Google Pay и PayPal, пора расширить ваша точка зрения.

По всему миру появляются сотни APM.Как узнать, какие из них подходят для вашего бизнеса?

Начнем с основ.

Что такое альтернативный способ оплаты?

Как следует из названия, альтернативный способ оплаты — это способ оплаты товаров или услуг за пределами основных схем кредитных карт, таких как Visa, MasterCard или American Express. Поскольку технологии позволяют потребителям использовать онлайн-банкинг, управлять цифровыми кошельками или даже использовать смартфоны с биометрическими данными для оплаты, популярность APM растет.

Три широкие классификации APM

Хотя сейчас существует множество способов оплаты, от Android Pay и Apple Pay до банковских переводов и предоплаченных карт, APM делятся на три основные категории:

Банковские переводы

APM Bank Transfers — это покупки в электронной коммерции, при которых потребители подтверждают транзакцию с помощью онлайн-банкинга. Отчет Global Payment Report показал, что из всех APM банковские переводы набирают популярность почти так же быстро, как электронные кошельки для электронной коммерции.Фактически, в течение следующих пяти лет их популярность превысит популярность кредитных и дебетовых карт вместе взятых.

Отчет Global Payment Report показал, что из всех APM банковские переводы набирают популярность почти так же быстро, как электронные кошельки для электронной коммерции.Фактически, в течение следующих пяти лет их популярность превысит популярность кредитных и дебетовых карт вместе взятых.

К 2021 году банковские переводы станут вторым по популярности APM для транзакций электронной торговли. Хотя эта концепция может показаться чуждой в США, 13 из 36 стран, опрошенных Worldpay, назвали банковские переводы своим предпочтительным способом оплаты. Прямой дебет также является предпочтительным методом оплаты в некоторых странах, особенно в Южной Африке.

Что стоит за ростом популярности банковских переводов в качестве APM? Доступность и удобство.

В Западной Европе потребители ценят необходимость запоминать только свои данные онлайн-банкинга. В таких странах, как Германия, где потребители неохотно пользуются кредитными картами и опасаются накопления долгов, банковские переводы рассматриваются как мгновенные платежи без выставления счетов в конце месяца.

Европейцы также имеют высокий уровень доверия к своим банкам и чувствуют себя увереннее, совершая покупки без риска мошенничества.

Решения на основе кошелька

Решения на основе кошельков бывают двух видов; личные транзакции с использованием мобильного устройства и цифровые кошельки для онлайн-платежей.Цифровой кошелек (или электронный кошелек) позволяет потребителям безопасно хранить средства для переводов и платежей, и к 2021 году они должны превзойти кредитные карты в качестве основного способа оплаты в США.

Электронные кошельки

можно пополнять различными способами, что увеличивает их популярность. От банковского счета до отправки средств по электронной почте они предлагают быстрый и эффективный способ оплаты. Это означает, что вам больше не придется ждать в очереди в магазине или заполнять длинные формы кредитной карты в Интернете. К самым популярным электронным кошелькам в настоящее время относятся PayPal, Alipay и Яндекс. Деньги.

Деньги.

При использовании на мобильном устройстве телефон по сути становится бумажником. Благодаря удобству Apple Pay и Google Pay этот APM становится все популярнее, и все больше потребителей еженедельно совершают мобильные платежи.

Ожидается, что в 2019 году объем мобильных платежей во всем мире превысит 1 триллион долларов, и они также набирают обороты в Европе, причем с 2015 по 2016 год их количество увеличится на 200 процентов.

В системах мобильных платежей в развивающихся странах также наблюдается тенденция к росту, поскольку людям не нужны банковские счета или кредитные карты для отправки и получения денег.

Получение наличных

Cash-in APM предлагает надежную альтернативу кредитным картам и банковским счетам. В настоящее время они бывают двух разных форм; Предоплаченные карты, которые работают в традиционных сетях, таких как Visa и Mastercard, и предоплаченные счета, которые работают как предоплаченные карты, но не работают с системой кредитных карт.

Карты APM с функцией внесения наличных необходимо загрузить до покупки. Баланс, доступный на карте, эффективно действует как предел расходов и популярен среди людей с плохой кредитной историей, молодых потребителей или людей с ограниченными ресурсами.

Интересно, что из 36 стран, опрошенных Worldpay, предоплаченные карты наиболее популярны в Италии наравне с банковскими переводами. APM с предоплатой наиболее популярны в Южной Африке и Нигерии.

Следует также отметить, что в некоторых развивающихся странах, таких как Филиппины, Нигерия, Индия и Индонезия, наложенный платеж по-прежнему является предпочтительным APM.

Почему так важны APM?

К 2019 году 55 процентов всех онлайн-транзакций будет осуществляться с использованием APM.Хотя PayPal может быть одним из наиболее широко известных APM во многих западных странах, Alipay и WeChat Pay доминируют на рынке Китая, и во всем мире существует более 200 различных типов APM.

Итак, если вы в настоящее время не предоставляете своим потребителям различные варианты оплаты, вы можете упустить ключевой бизнес.

Популярность

APM сильно различается в зависимости от страны. В то время как нам, возможно, комфортно с электронными кошельками в Штатах, европейцы больше ценят безопасность банковских переводов.

Если вы планируете вести бизнес за границей или уже делаете это, стоит изучить рынок и местные покупательские предпочтения. В Аргентине, например, возможность оплаты в рассрочку значительно увеличит ваши шансы на продажу. В Китае вам нужно привыкнуть к Alipay и WeChat Pay, а в Дании также предпочитают местные альтернативы, такие как Mobile Pay и Klarna.

Очень важно предоставить клиентам удобные способы оплаты и упростить процесс оформления заказа; Рост мировой электронной торговли во многом обусловлен трансграничной электронной торговлей.Теперь, когда потребители могут тратить деньги за пределами своих внутренних рынков и покупать товары и услуги, недоступные дома, электронная торговля получает еще больший импульс. Улучшение логистики также было ключевым фактором: такие торговые площадки, как eBay и Amazon, упрощают совершение покупок за рубежом, а Alipay не только обрабатывает платежи, но и гарантирует доставку товаров в Китай.

Локализованные способы оплаты имеют решающее значение для ведения бизнеса за границей. Возможно, у вас есть тот продукт, который нужен вашему целевому рынку, но если вы не предложите предпочтительный для потребителя способ оплаты, вы не закроете сделку.Это особенно верно для разных рынков, например, Китая. В настоящее время только около 5% всех онлайн-платежей на этом рынке осуществляется с помощью кредитных карт.

Пример: индустрия туризма

APM

стали очень востребованными в индустрии путешествий, и Китай лидирует с его растущим использованием мобильных устройств и уверенностью в совершении мобильных покупок. Согласно китайской платформе розничных продаж авиакомпаний OpenJaw Technologies, в этом уголке мира мобильные устройства — это будущее путешествий.

китайских интернет-пользователей уже превысили 700 миллионов. Из этого числа около 90 процентов получали доступ к Интернету со своих мобильных телефонов и совершали покупки со своих карманных компьютеров, в том числе путешествовали всевозможными способами. Китайский путешественник постоянно ищет индивидуальное обслуживание. Для достижения этой цели необходимо использовать предпочтительный способ оплаты.

Китайский путешественник постоянно ищет индивидуальное обслуживание. Для достижения этой цели необходимо использовать предпочтительный способ оплаты.

WeChat Pay, у которого почти 800 миллионов пользователей, является самой популярной формой оплаты, за которой следует Alipay. Китай особенно быстро принимает APM, поскольку уже более 50 процентов онлайн-транзакций происходит через мобильные устройства по сравнению с 20 процентами в США.

Хотя традиционные методы оплаты по-прежнему доминируют в туристической индустрии, рост числа APM заметен, поскольку туристические операторы хотят удовлетворить своих клиентов. APM особенно важны в сфере аренды на время отпуска, когда у вас есть владелец недвижимости в одном регионе, а путешественник — из другого.

Один из лучших способов повысить доверие при использовании новых платформ в разных странах — разрешить путешественникам использовать APM по своему выбору — тот, с которым они знакомы и которым удобно пользоваться.Более того, во многих регионах, особенно в некоторых частях Африки и Азии, нет карт Visa или Mastercard, и для бронирования поездок требуются APM.

Когда дело касается платформ для аренды на время отпуска, у APM есть много возможностей для роста. Поскольку технически подкованные миллениалы совершают сделки в Интернете и составляют мощный сегмент рынка аренды на время отпуска, платформы, предлагающие эти услуги аренды, должны привлекать внимание миллениалов к удобству и скорости.

На вынос

В то время как кредитные карты по-прежнему доминируют на рынке платежей в большей части мира, количество APM растет.Компаниям необходимо учитывать предпочтения местных покупателей, если они стремятся удовлетворить меняющиеся потребности своих внутренних потребителей или вести бизнес на разных рынках. Хорошего продукта и локализованного маркетингового сообщения недостаточно. Компания должна разработать или найти подходящих платежных партнеров для приема и выплаты APM и нацелить на конкретные APM, популярные в этой стране или регионе. Отсутствие интеграции правильных APM приведет к тому, что ваш бизнес столкнется с последним препятствием.

Глобальная платформа обработки платежей и обслуживания

Глобальная платформа обработки платежей и обслуживания | FastSpring

Увеличивайте конверсию до 30%, предлагая локализованные варианты оплаты на основе полнофункционального решения для электронной коммерции FastSpring.

Продавайте больше с помощью глобальной системы обработки онлайн-платежей и местных возможностей покупок

Будь то разовая покупка или регулярные платежи по подписке, продавайте программное обеспечение по всему миру с поддержкой нескольких способов оплаты, валют и языков.

20+ валют

Все популярные способы оплаты

15+ языков

Способы оплаты

Принимайте популярные способы оплаты, чтобы повысить конверсию и удовлетворенность клиентов без скрытых комиссий или создания собственного торгового счета. Наша платформа принимает популярные во всем мире способы оплаты, в том числе:

Наша платформа принимает популярные во всем мире способы оплаты, в том числе:

- Дебетовые и кредитные карты

- PayPal

- Amazon Pay

- Банковский перевод

- GiroPay

Узнать больше о способах оплаты

Валюты

Отображайте релевантные валюты для вашей глобальной аудитории без необходимости иметь дело со сложными коэффициентами конверсии или обновлениями.Наша платформа поддерживает более 20 мировых валют, в том числе:

- Доллар США (USD)

- Евро (EUR)

- Британский фунт (GBP)

- Австралийский доллар (AUD)

- Японская иена (JPY)

- Российский Рубль (RUB)

- Канадский доллар (CAD)

- Бразильский реал (BRL)

- Гонконгский доллар (HKD)

- Мексиканское песо (MXN)

Языки

Создавайте локализованные возможности покупок, автоматически обновляя язык оформления заказа в зависимости от местоположения вашего клиента. Наша платформа поддерживает популярные языки, в том числе:

Наша платформа поддерживает популярные языки, в том числе:

- Английский

- Испанский

- Китайский

- Французский

- Немецкий

- Итальянский

- Японский

- Португальский

- Русский

Стандарты безопасности данных индустрии платежных карт (PCI DSS)

FastSpring сертифицирован как поставщик услуг PCI уровня 1, что является самым строгим уровнем сертификации, доступным в платежной индустрии.Все платежи по кредитным картам, обрабатываемые на платформе FastSpring, соответствуют нормативным стандартам.

Повысьте процент успешных онлайн-платежей

В среднем продавцы FastSpring могут увеличить процент успешных платежей до 90% или более с помощью:

Локально обрабатываемые транзакции

Платформа электронной коммерции FastSpring с полным спектром услуг автоматически направляет платежи в банк-эквайер в том же месте, что и банк-эмитент, что обеспечивает непрерывность между валютами и языками.

Другие платежные шлюзы

FastSpring является партнером нескольких популярных платежных шлюзов по всему миру. Наша платформа определяет правильный платежный шлюз для выполнения каждой транзакции, поэтому вы не упустите прибыль.

Обработка отработки отказа

В случае сбоя транзакции FastSpring быстро перенаправляет транзакцию в другой банк-эквайер для успешного завершения. Оптимизированная маршрутизация позволяет совершать более успешные транзакции, что улучшает покупательский опыт для ваших клиентов!

Решения для онлайн-платежей для компаний-разработчиков программного обеспечения

Что вызывает отклонение платежей?

Существует несколько причин неудачных транзакций, в том числе недействительный номер карты, срок действия карты, платежи, отклоненные эмитентами карт, заблокированные платежи и мошенничество.Платформа электронной коммерции FastSpring работает с глобальными платежными системами и шлюзами, чтобы повысить успешность платежей и минимизировать отклонения.

Как FastSpring поддерживает покупку подарков?

Ваши клиенты могут разместить заказ от имени другого лица и произвести оплату за товар, который будет отправлен получателю подарка. Покупки подарков встроены в платформу FastSpring.

Чем отличается обработка глобальных онлайн-платежей от FastSpring?

Платформа электронной коммерции FastSpring с полным спектром услуг выходит за рамки простой обработки платежей.Мы управляем глобальными налогами, возвратными платежами и обслуживанием клиентов, чтобы вы могли сосредоточиться на создании отличного программного обеспечения.

Что люди говорят об электронной коммерции FastSpring с полным спектром услуг

«Благодаря способности FastSpring локализовать платежи, клиенты теперь видят цену, представленную в их собственной валюте. Это вселило уверенность покупателя и значительно снизило процент отказа от корзины на 30%».

Саймон Бэнгс

Глобальный бренд-менеджер, inMusic

Попробуйте FastSpring

Получите бесплатную учетную запись и узнайте, почему FastSpring является предпочтительным партнером по электронной торговле для поставщиков программного обеспечения по всему миру.Попробуйте наше решение для электронной коммерции с полным спектром услуг сегодня, чтобы разблокировать рост доходов вашей онлайн-компании.

Получение оплаты — Центр поддержки Эквида

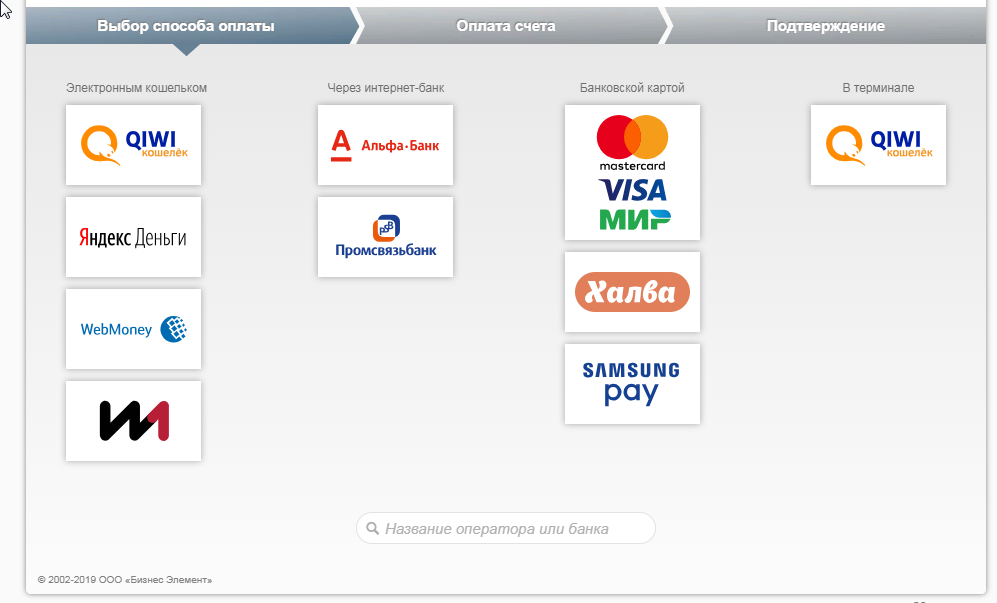

Когда клиенты добавляют товары в корзину и направляются к оформлению заказа, они могут выбрать способ оплаты своего заказа, используя любой из способов оплаты, которые вы включили в разделе «Оплата» в админке Эквида. Вы можете включить различные способы оплаты в своем магазине Эквид.

Посмотрите видео о том, как добавить способы оплаты в вашем магазине:

youtube.com/embed/sbKvAv7YstU» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/sbKvAv7YstU» frameborder=»0″ allowfullscreen=»»/>

Прием заказов онлайн

Для приема денег в интернет-магазине вы можете использовать онлайн и офлайн способы оплаты.Предлагая несколько вариантов вашим клиентам, вы увеличите конверсию и уменьшите количество брошенных тележек. Нет ограничений на количество способов оплаты, которые вы можете настроить, но двух-трех методов должно хватить и не отвлекать покупателей от завершения покупки.

Способы оплаты онлайн

Используя методы онлайн-оплаты, вы можете принимать кредитные / дебетовые карты, PayPal или криптовалюту в своем интернет-магазине.

Ecwid интегрируется с более чем 50 сторонними платежными системами для обработки ваших транзакций.Посмотреть, какие платежные системы доступны для страны вашего магазина, можно в админке Эквида → Страница оплаты. Для продавцов в США рекомендуются платежные системы Stripe, Square и PayPal.

Чтобы принимать платежи онлайн, вы должны открыть торговый счет с платежным процессором из нашего списка поддерживаемых и выбрать этот платежный процессор (шлюз) при добавлении метода онлайн-платежей в вашем магазине.

Все транзакции обрабатываются сторонними поставщиками платежей, которые имеют свои собственные правила и могут взимать дополнительную комиссию.Обязательно уточните эти данные у предпочитаемой вами платежной системы при настройке способа оплаты.

Чтобы добавить в свой магазин способ оплаты онлайн:

- В админке Эквида перейдите в раздел Оплата.

- Прокрутите до Добавьте новые способы оплаты .

- Выберите платежную систему из рекомендуемых вариантов оплаты или прокрутите до Дополнительные параметры для приема онлайн-платежей. Блок и выберите платежную систему из раскрывающегося списка Выберите способ оплаты .

- Заполните поля данными из вашей учетной записи в этой платежной системе.

- Введите отображаемое имя для этого способа оплаты при оформлении заказа:

- Оставьте Показывать при оформлении заказа как Включено , чтобы предлагать этот способ оплаты при оформлении заказа.

- (необязательно) Добавьте платежные инструкции для этого способа оплаты при оформлении заказа:

- Откройте приложение Ecwid для iOS.

- Нажмите Сохранить в нижнем меню.

- Выберите Платежи .

- Прокрутите вниз и коснитесь Выбрать платежную систему .

- Выберите платежную систему.

- Заполните поля данными из вашей учетной записи в этой платежной системе.

- Введите отображаемое имя для этого способа оплаты в вашем магазине.

- Оставьте для параметра Показывать при оформлении заказа установите значение Включено , чтобы предлагать этот метод оплаты при оформлении заказа, или отключите его, чтобы скрыть этот метод оплаты при оформлении заказа.

- (необязательно) Добавьте платежные инструкции для этого способа оплаты при оформлении заказа:

- Откройте приложение Эквид для Android.

- Нажмите Сохранить в нижнем меню.

- Выберите Платежи .

- Прокрутите вниз и коснитесь Выбрать платежную систему .

- Выберите платежную систему.

- Заполните поля данными из вашей учетной записи в этой платежной системе.

- Введите отображаемое имя для этого способа оплаты в вашем магазине.

- Оставьте для параметра Показывать при оформлении заказа установите значение Включено , чтобы предлагать этот метод оплаты при оформлении заказа, или отключите его, чтобы скрыть этот метод оплаты при оформлении заказа.

- (необязательно) Добавьте платежные инструкции для этого способа оплаты при оформлении заказа:

Если вы хотите использовать платежную систему, которая не интегрирована с Эквидом, вы можете заказать индивидуальную интеграцию между вашим магазином Эквида и платежной системой по вашему выбору. Или вы можете самостоятельно интегрировать новый платежный процессор в свой магазин с помощью API добавления метода оплаты. Затем вы можете предложить его в качестве метода онлайн-оплаты в своем магазине.