Мир это платежная система: Что важно знать о картах «Мир»

В РФ начался выпуск первой национальной платежной карты «Мир» — Российская газета

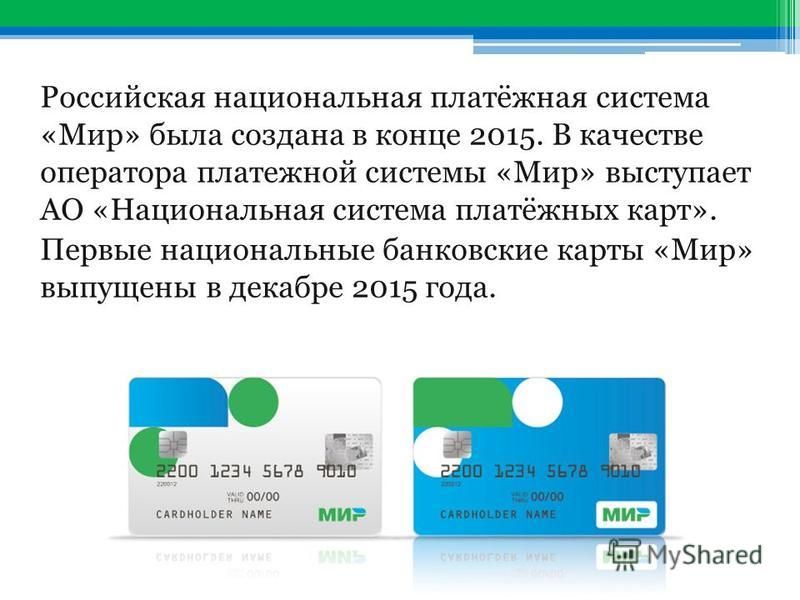

Банк России и Национальная система платежных карт (НСПК) объявили о начале выпуска карт национальной платежной системы «Мир». Первыми ее смогут получить пенсионеры и бюджетники, а во второй половине 2016 года — все остальные россияне.

С помощью карты можно будет получать пенсии и зарплату, вносить и снимать наличные в банкоматах, оплачивать товары и услуги в магазинах и в Интернете, а также переводить деньги с одной карты на другую.

Выпуск карт системы «Мир» обеспечит финансовый суверенитет страны, ведь их работа не будет зависеть от международных платежных систем Visa и MasterCard. По сути «Мир» — это их аналог, полностью созданный и работающий в России.

Как поясняла зампред Центробанка РФ Ольга Скоробогатова, в системе новой карты будут параллельно действовать два приложения. Одно из них — российское, второе — международной платежной системы, что позволит в будущем использовать «Мир» при оплате покупок за рубежом. Запуск кобейджинговых (партнерских) программ запланирован на 2016 год.

Запуск кобейджинговых (партнерских) программ запланирован на 2016 год.

Национальной платежной картой можно будет расплачиваться и в странах Евразийского экономического союза — Белоруссии, Казахстане, Киргизии, как только эмиссия карты станет повсеместной на территории России. Работать в партнерстве с НСПК и ЦБ также планирует Армения, у которой есть своя национальная платежная система.

Кроме того, расплатиться картой «Мир» можно будет и на территории Вьетнама, с которым страны союза подписали договор о создании зоны свободной торговли. Не исключено, что будет вестись сотрудничество со странами БРИКС (Бразилия, Индия, Китай и ЮАР), подчеркивал ранее генеральный директор НСПК Владимир Комлев.

По словам Ольги Скоробогатовой, одна из целей эмиссии карты «Мир» — возможность расплачиваться ею в Крыму, причем не только для тех, кто приезжает сюда в отпуск, но и для самих жителей полуострова.

«В ближайшее время наши граждане в Крыму почувствуют себя уверенно и безопасно в этом плане», — отмечает чиновник ЦБ. И еще. В ближайшее время будет проработана возможность расплачиваться картами «Мир» за проезд в общественном транспорте, добавляет Ольга Скоробогатова.

И еще. В ближайшее время будет проработана возможность расплачиваться картами «Мир» за проезд в общественном транспорте, добавляет Ольга Скоробогатова.

Первыми банками-эмитентами «Мира» стали Газпромбанк, МДМ Банк, Московский Индустриальный банк, Российский национальный коммерческий банк, «Россия», Связь-Банк и СМП Банк. Эти кредитные организации уже успешно завершили тестирование работоспособности карт и готовы открыть свою банкоматную сеть для приема свежего «пластика».

Вторая группа из 21 банка — участника проекта также приступила к тестированию карт и скоро его завершит. Планируемый срок — до конца 2015 года. А в 2016-м эти банки приступят к эмиссии национальных платежных карт. Всего в проекте участвуют 35 российских банков.

«Начало эмиссии карт «Мир» — значимый этап развития российской финансовой системы и обеспечение ее суверенитета. В сжатые сроки была проделана огромная работа, позволившая с нуля создать национальный платежный инструмент. Мы уверены, что платежная система будет успешна и востребована потребителями и банками», — подчеркнула Ольга Скоробогатова.

В 2010 году в России насчитывалось более 137 миллионов платежных карт. В прошлом году их число выросло до 227 миллионов, а в первом полугодии 2015-го показатель достиг 234 миллионов. Сегодня держателями банковских карт являются 64 процента россиян. Почти 36 процентов из них имеют как минимум две карты. Большинство держателей (68,4 процента) получают через них зарплату, а каждый четвертый россиянин имеет социальную карту. Примерно такое же число граждан являются обладателями кредитных карт.

Но что важно. Национальная платежная карта «Мир» не заменит Универсальную электронную карту (УЭК) — этот проект будет работать параллельно.

Как заверили в ЦБ, тарифы карты «Мир» в первую очередь учитывают потребности простых граждан. Можно будет приобрести карту почти любого вида: дебетовую, предоплаченную, классическую дебетовую с овердрафтом или кредитную.

В качестве приятного бонуса ЦБ приурочил к началу эмиссии карт «Мир» выпуск памятной серебряной монеты номиналом три рубля. Она имеет прямоугольную форму, на обороте — изображение карты «Мир». Тираж составит пять тысяч штук.

Она имеет прямоугольную форму, на обороте — изображение карты «Мир». Тираж составит пять тысяч штук.

Справка «РГ»

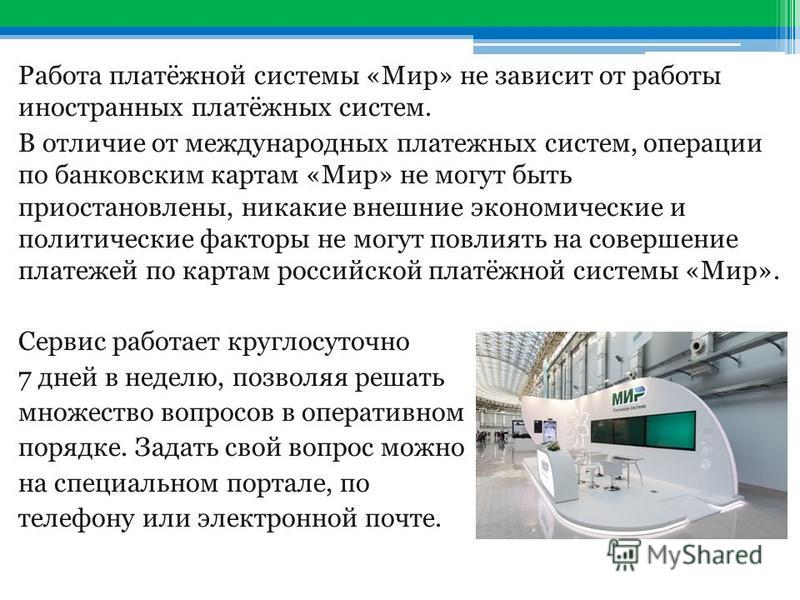

Национальная система платежных карт создавалась для обеспечения бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств внутри страны.

Появление этой системы стало актуальным после того, как в марте 2014 года платежные системы Visa и MasterCard прекратили обслуживание карт некоторых российских банков из-за западных санкций.

27 мая 2015 года все российские банки завершили перевод процессинга по картам Visa и MasterCard в НСПК, что позволило россиянам без проблем пользоваться картами этих платежных систем.

Доля карт «Мир», по подсчетам ЦБ, через несколько лет должна занять от 30 до 40 процентов от общего числа банковских карт.

Инфографика РГ/Леонид Кулешов/Александра Воздвиженская

Платежная карта МИР | Преимущества, недостатки, отличия и банки

Для современной России в числе важнейших аспектов в противостоянии негативным тенденциям, связанным с многочисленными западными санкциями, есть обеспечение стабильности экономической системы государства и банковской системы как одной из ячеек экономики. Вследствие этого, вопрос о разработке и внедрении в широкое использование национальных банковских платежных карт можно считать одним из главных и перспективных шагов в этом направлении.

Вследствие этого, вопрос о разработке и внедрении в широкое использование национальных банковских платежных карт можно считать одним из главных и перспективных шагов в этом направлении.

Карта МИР — Национальная система платежных карт

В 2014 году по указу президента была создана российская платежная система. Платежная система РФ, специализирующаяся на осуществлении и обработке транзакций банковских карт, получила название «Национальная система платежных карт» (далее – НСПК). Ключевое задание, возложенное на НСПК, заключается в обеспечении процессов безопасности, стабильности и непрерывности обработки операций банковских карт на территории государства.

Необходимость в создании такого рода клирингового центра на территории России была призвана к жизни сложившимися внешнеполитическими и экономическими обстоятельствами, которые негативно сказались на функционировании системы платежных карт в стране.

Как известно, март 2014 года стал периодом введения санкций против РФ со стороны США в ответ на присоединение Крыма. В результате указанных выше действий Запада не заставил себя ждать и отключил транзакции по картам определенных отечественных банков. Первыми «жертвами» в этом направлении стали Банк «Россия», СМП Банк, Собинбанк, Инвесткапиталбанк. С целью защиты внутреннего рынка банковских услуг от негативных последствий западных санкций правительство страны приняло решение в июле 2014 года о создании АО «Национальная система платежных карт». Их главной задачей стала реализация таких ключевых функций, которые были направлены на создание учреждения российского центра обработки операций по банковским картам в государстве, а также разработка и популяризация в обществе национальных платежных карт.

В результате указанных выше действий Запада не заставил себя ждать и отключил транзакции по картам определенных отечественных банков. Первыми «жертвами» в этом направлении стали Банк «Россия», СМП Банк, Собинбанк, Инвесткапиталбанк. С целью защиты внутреннего рынка банковских услуг от негативных последствий западных санкций правительство страны приняло решение в июле 2014 года о создании АО «Национальная система платежных карт». Их главной задачей стала реализация таких ключевых функций, которые были направлены на создание учреждения российского центра обработки операций по банковским картам в государстве, а также разработка и популяризация в обществе национальных платежных карт.

В результате плодотворной работы НСПК – была создана платежная карта Мир, которая послужила национальным российским альтернативным вариантом по отношению к картам международных платежных систем — Виза и Мастеркард.

Советую прочитать: Рейтинг банковских карт с максимальным кэшбэком за покупки

Новая банковская карта МИР прошла испытание именно теми банками, которые в 2014 году были отключены от международных платежных систем. Уже в декабре 2015 года появившиеся карты «Мир» нашли своих первых хозяев. В конце 2017 года уже 200 российских банков практикуют выдачу пластиковых карт «Мир», а в числе партнеров новой платежной системы – 350 банковских учреждений Федерации, которые уже принимают или планируют начать выпуск карты.

Уже в декабре 2015 года появившиеся карты «Мир» нашли своих первых хозяев. В конце 2017 года уже 200 российских банков практикуют выдачу пластиковых карт «Мир», а в числе партнеров новой платежной системы – 350 банковских учреждений Федерации, которые уже принимают или планируют начать выпуск карты.

Банковская карта МИР по своему функционалу практически ничем не отличается от карт Visa и MasterCard. Она позволяет совершать весь спектр необходимых банковских операций, среди которых – получение и внесение денежных средств, оплата товаров и услуг, осуществление перевода денежных средств с одной карты на другую.

Сегодня функционируют в обороте такие категории карты «Мир» как стандартная дебетовая, кредитная, премиальная. Они отличаются между собой привилегиями для держателя карты и объемом месячного лимита на снятие денежных средств. Именно это должны учитывать пользователи, принимая решение, какую карту выбрать.

Основные плюсы платежной карты от НСПК

Итак, давайте же поговорим о преимуществах карты МИР. Плюсы банковской карты Мир в отличии от других карт заключается в следующем:

Плюсы банковской карты Мир в отличии от других карт заключается в следующем:

- Бесплатный выпуск карты. Как правило, большинство банков не взимает плату за выпуск карты.

- Низкие тарифы на обслуживание карты. Несомненным преимуществом карты, конечно же является более низкая стоимость обслуживания, в отличии от других платежных систем.

- Безопасность оплаты в оффлайн и онлайн точках. Для этого на карте присутствует российских чип, защищающий копирование карты, а также технология для безопасной оплаты в интернете, аналогичная 3D-Secure

- Широкая сеть приема карт в России и в популярных интернет-магазинах. Несмотря на свой недолгий срок, карта МИР уже принимается в миллионах торговых точек в России и в самых популярных интернет-магазинах. Это такие торговые сети как: Ашан, Карусель, Metro, Окей, Лента; американские сети питания «Мак Дональдс», KFC и Бургер Кинг и другие. Ну и конечно же, самый популярный интернет-магазин из Китая — AliExpress.

- Бесконтактная технология MIR Accept, позволяющая расплачиваться карточкой просто приложив ее к терминалу. Оплата происходит буквально за 2 секунды.

- Бонусная программа лояльности «Привет, МИР!». В октябре 2017 года НСПК наконец-то запустила кэшбэк-сервис для получения возврата с покупок, оплаченных картами МИР. На текущий момент кэшбэк составляет до 15% от суммы покупки. Единственный нюанс — это ограниченные регионы, где действует программа. НО с другой стороны, это всего лишь первый этап запуска, и в ближайшее время программа станет доступна по всей России.

В любом случае, какой бы картой Вы ни пользовались советуем при оплате картами в интернет-магазинах использовать кэшбэк-сервисы, которые возвращают часть денег от потраченной суммы. Хорошая прибавка к бонусам, которые Вы получаете по карте.

Узнать подробнее и зарегистрироваться в кэшбэк сервисе

В 2019 году планируется обеспечить для пользователей возможность расплачиваться через платежную систему «Мир» с использованием смартфонов с помощью технологии NFC (Near Field Communication) — аналог MasterCard PayPass и VISA PayWave.

Как я уже писал выше, одним из наибольших преимуществ платежной карты «Мир» является ее безопасность. Чтобы увеличить безопасность карты, принято решение использовать такие фирменных компоненты в ее оформление, как графический символ рубля, золотой или серебряный микрочип, а также фирменную голограмму.

Советуем прочитать: Обзор карты рассрочки «Совесть» от Киви Банка

Несмотря на сложившуюся ситуацию, очень активно находит свое применение Банковская карта Мир в Крыму. Самый популярный российский банк в Крыму РНКБ, как говорилось выше, стал одним из первых эмитентов новой пластиковой карты и сейчас сохраняет лидерские позиции в этом процессе. Весной текущего года все банкоматы и терминалы этого учреждения были переведены на работу с картой «Мир». До конца 2018 года финансовые учреждения Крыма планируют выдать до 3 млн. платежных карт. Так что, если Вы собираетесь в поездку в Крым — то обязательно берите с собой карту МИР.

Отличия банковской карты «МИР» от Visa и MasterCard

Одной из отличий российской пластиковой карты МИР – это основная валюта. Если для Visa – это американский доллар, для MasterCard – американский доллар и Евро, то для платежной карты «Мир» таковой валютой выступает наш российский рубль.

Но на данный момент, самым главным отличием остается, тот факт что VISA и MasterCard принимаются практически в любой стране мира, а российская платежная система пока еще только завоевывает территорию, и поэтому на текущий момент география приема карт ПС «Мир» за пределами Российской Федерации не такая широкая как хотелось бы. Но прогресс в этом направлении виден — число точек приема стремительно растет, курортные страны, куда чаще летают россияне планируют запустить прием карт «МИР» (Например, Тайланд изъявил такое желание).

Где можно оформить карту «Мир» в 2018 году

Чтобы оформить карту «Мир», клиенту необходимо обратиться в один из банков-эмитентов новой платежной карты и написать заявление на ее получение. Среди крупнейших банков, которые уже выпускают карты МИР: Райффайзенбанк, Россельхозбанк, БИН банк, Связь-банк, СМП-Банк, ВТБ, Газпромбанк, банк Россия , Тинькофф Банк и другие кредитные организации. В октябре 2016 года начался выпуск карт МИР в Сбербанке. Читайте отдельный обзор, посвященный карте «МИР» от Сбербанка.

Среди крупнейших банков, которые уже выпускают карты МИР: Райффайзенбанк, Россельхозбанк, БИН банк, Связь-банк, СМП-Банк, ВТБ, Газпромбанк, банк Россия , Тинькофф Банк и другие кредитные организации. В октябре 2016 года начался выпуск карт МИР в Сбербанке. Читайте отдельный обзор, посвященный карте «МИР» от Сбербанка.

Где оформить карту МИР? Некоторые банковские учреждения позволяют заказать карты «Мир» с помощью Интернета в режиме онлайн, для чего клиенту, желающему получить такую карту, необходимо заполнить электронную форму-заявку. Изготовление и выдача карты пользователю производится в течение недели. Всю необходимую информацию по поводу оформления карты «Мир» можно получить на официальном сайте НСПК, в том числе и перечень банков, которые являются эмитентами этого продукта. Кстати, на сегодняшний день карту МИР с бесплатным годовым обслуживанием можно получить в БИН Банке.

Советуем прочитать: Куда выгоднее переводить зарплату.

Обзор карт для перечисления зарплаты

Обзор карт для перечисления зарплатыПо состоянию на сегодня анализ многочисленных отзывов в сети Интернет относительно использования национальной платежной российской карты «Мир» позволяет сделать выводы о ее положительном восприятии со стороны российского общества. Граждане, присоединившиеся к новосозданной платежной системе, успели на личном опыте убедиться в преимуществах использования именно национальной системы и ее банковского продукта, что в первую очередь отражается на снижении затрат на обслуживание пластиковых карт, а также на упрощении процедуры конвертации валют, поскольку основной валютой для российских карт является рубль. По праву можно отметить, что одно и ключевых заданий, возложенных на НСПК, а именно гарантирование безопасности и независимости банковских транзакций от зарубежных платежных систем, выполняется с позитивной динамикой. Равноправная платежная системы «Мир» с зарубежными системами указывает также на тот факт, что система «Мир» вышла на этап заключения партнерских договоров и сотрудничества с зарубежными системами, в т. ч. Visa, MasterCard, JCB (Япония), ArCa (Армения) и другие. Работа в этом направлении продолжается.

ч. Visa, MasterCard, JCB (Япония), ArCa (Армения) и другие. Работа в этом направлении продолжается.

Тинькофф Блэк МИР — одна из самых выгодных карт МИР Премиум с кэшбэком. Подробнее в обзоре карты

Отзыв о российской банковской карте «МИР»

В данный момент функция накопления бонусов только на стадии распространения по всей стране. Поэтому, это немного сдерживает рост популярности карты среди большинства клиентов банков. Также одним из факторов, которые ограничивают распространение карты является тот факт, что принимают карту только пока в России и на территории Республики Крым. В принципе, если Вы, также как и я не особо любите выезжать в дальнее зарубежью, то карта МИР не будет вас ограничивать в своем функционале. Ну и самое главное, из всех достоинств карты — карта «МИР» не может быть блокирована новыми банковскими санкциями со стороны Запада из-за международной нестабильности. Почитав отзывы в интернете, о том что карты VISA и MasterCard были отключены в 2014 году, этот аспект сейчас является очень актуальным.

Про себя скажу, что я открыл карту в Тинькофф Банке с бесплатным обслуживанием и пользуюсь ей при оплате ежедневных покупок. Поэтому, и Вам я советую завести карту МИР и использовать ее в качестве повседневного кошелька!

В заключении предлагаю еще просмотреть видео о карте МИР.

Сбербанк нарушает правила платёжной системы «Мир» / Хабр

Издание «Коммерсантъ» сообщило о запрете Сбербанка пополнять карты «Мир» в банкоматах других банков. Комиссию за пополнение этих карт оплачивает банк-эмитент.

Сбербанк выпустил около 80% всех карт «Мир», которые используются в бюджетных учреждениях для заработной платы. Банк зарабатывает на использовании остатков денег на счетах. Эксперты «Ъ» расценивают такое решение «не слишком социально ответственным».

Издание «Ъ» получило информацию о запрете Сбербанка на пополнение его карт в банкоматах сторонних банков от других участников рынка. В службе поддержки банка подтвердили, что пополнение карт «Мир», выпущенных Сбербанком, в сторонних банкоматах не предусмотрено.

В службе поддержки банка подтвердили, что пополнение карт «Мир», выпущенных Сбербанком, в сторонних банкоматах не предусмотрено.

Платёжная система «Мир» принадлежит и контролируется Центральным Банком России. Систему создали в рамках предотвращения экономических потерь из-за санкций. Выпущено более 70 миллионов карт, на которые перечисляют выплаты из бюджета работникам государственных учреждений, пенсии и различные социальные выплаты.

Сбербанк не предоставил комментарии изданию. В рамках работы с платёжными системами Visa и Mastercard комиссию за пополнение обычно оплачивает сам клиент. При этом часть комиссии владелец банкомата перечисляет банку-эмитенту, который выпустил карту. «Мир» не берёт плату у клиента за услуги пополнения карты, а эту стоимость покрывает банк-эмитент владельцу банкомата.

Эксперты «Ъ» считают, что такой запрет приведёт к дополнительным расходам владельцев карт при пополнении баланса карт через сторонние банкоматы. Пресс-служба «Мир» рассказала, что по их правилам, банки-эмитенты обязаны поддерживать все типы операций платёжной системы. «Подобная практика ограничивает доступность финуслуг для пользователей, планируется обсуждение данного вопроса с Банком России», прокомментировала пресс-служба.

«Подобная практика ограничивает доступность финуслуг для пользователей, планируется обсуждение данного вопроса с Банком России», прокомментировала пресс-служба.

Директор процессингового центра Майя Глотова считает решение Сбербанка может привести к нарушению баланса интересов в уже установленных межбанковских комиссиях. По её мнению, оптимальным решением, будет адаптация условий платёжной системы, а не административное давление.

Алексей Антонов, главный аналитик ГК «Алор», считает решение Сбербанка нарушением клиентоориентированного подхода. Банк выпустил более 54 миллионов карт «Мир» и зарабатывает на остатках средств, при этом пытается уменьшить расходы на комиссиях за счёт удобства пользователей.

11 простых в использовании вариантов для Великобритании на 2021 год

Ищете систему онлайн-платежей в Великобритании? Что ж, никогда не было большего выбора, чем сейчас.

Ниже мы рассмотрим 11 самых популярных и простых в использовании вариантов, доступных для британских компаний. Однако, если вы ищете самый дешевый вариант, возможно, вы захотите получить у нас расценки здесь.

Однако, если вы ищете самый дешевый вариант, возможно, вы захотите получить у нас расценки здесь.

1. WorldPay Online

Worldpay на сегодняшний день является крупнейшей компанией по обработке платежей в Великобритании, обрабатывающей более 40% всех транзакций по картам.Если вы хотите принимать карты, у них, вероятно, есть решение для вас.

С точки зрения приема карточных платежей в Интернете предлагают:

- Шлюз онлайн-платежей: платежи в более чем 116 валютах и позволяют принимать все основные кредитные и дебетовые карты, а также PayPal.

- Счет онлайн-продавца: все платежи ваших клиентов поступают прямо на этот счет, который затем переводится на ваш банковский счет.

- Pay By Link: безопасные онлайн-платежи без необходимости использования веб-сайта

Комиссия Worldpay Online

- Pay As You Go: плата за установку онлайн £ 25 , 10 пенсов за транзакционный шлюз, взимается комиссия за авторизацию транзакции.

- Фиксированная ежемесячная плата: ежемесячная плата за пакет от £ 49,99 включает транзакции до установленного порога и плату за авторизацию.

- Standard: Ежемесячная плата за шлюз для онлайн-платежей £ 19,95 , 10 пенсов за транзакционный шлюз, годовая плата за управление PCI 29,99 фунтов стерлингов

- Оплата по ссылке: £ 9,95 в месяц

и отдельные ставки по дебетовым и кредитным операциям. Примечание: взимается комиссия за авторизацию транзакции.

Процент транзакции в зависимости от ежемесячного оборота по карте.

Преимущества WorldPay

- Гибкие тарифные планы

- Принимаем все основные кредитные и дебетовые карты, а также PayPal в 116 валютах

- Безопасные платежи с проверкой мошенничества для защиты вас и ваших клиентов

- Настройте регулярные платежи и планы платежей на основе подписки для ваших клиентов

- Получил оценку 4. 6 из 5 на Feefo

6 из 5 на Feefo

6 из 5 на FeefoWorldPay Обратные стороны

- Не показывать публично свои комиссии за транзакции, поскольку они зависят от объема и типа бизнеса.Однако вы можете легко запросить цитату.

- Не полное решение для электронной коммерции.

- Имеет смешанные отзывы на Trustpilot (здесь и здесь).

Подробнее: Веб-сайт WorldPay

2. Shopify

Shopify в настоящее время является самой популярной платформой электронной коммерции в Великобритании. В отличие от Paypal, они предлагают абсолютно все, что вам нужно для начала ведения онлайн-бизнеса, от веб-хостинга до обработки платежей и полной интеграции с другими каналами продаж, такими как Amazon и их собственные POS.

Их также действительно легко начать с даже предложения бесплатной 14-дневной пробной версии без кредитной карты. Возможно, это делает их самым простым решением в списке, но, как и Paypal, они не самые дешевые.

Сборы Shopify для продажи в Интернете:

- Комиссия за транзакцию Shopify Payments: Между 2,2% + 20 пенсов, (базовый уровень) до 1,6% + 20 пенсов (расширенный уровень)

- : от 29 долларов (базовый) до 299 долларов (продвинутый) — , обратите внимание, это включает веб-сайт, блог и бесплатный SSL-сертификат .

- (если не используется Shopify Payments): от 2,0% (базовый) до 0,5% (расширенный)

Ежемесячная плата

Комиссия за внешний платежный шлюз

Shopify Преимущества

- Включает в себя все необходимое для создания и ведения онлайн-бизнеса

- Можно начать бесплатно в течение 14 дней без кредитной карты

- Shopify Платежи по очень конкурентоспособным ценам для онлайн-платежей

- Предлагает более 100 профессиональных тем.

- Восстановление заброшенной кассы

Shopify Даунсайдс

- Ежемесячная плата через 14 дней, если вы хотите продолжать пользоваться их услугами.

- Дополнительные комиссии за транзакцию за использование альтернативного платежного шлюза.

- Есть плохие отзывы на Trustpilot (здесь и здесь)

Начать работу: Нажмите, чтобы посетить веб-сайт Shopify и начать 14-дневную бесплатную пробную версию (CC не требуется)

3. Онлайн-платежи Paypal

Paypal — это, вероятно, одно из первых имен, о которых вы думаете, когда думаете об онлайн-платежах. И не зря они заявляют, что более 20 миллионов британских покупателей ежегодно используют PayPal в Великобритании и что 7 миллионов компаний по всему миру используют их платформу для приема платежей.

Они также являются одними из самых простых в использовании, особенно если у вас уже есть учетная запись Paypal. Однако имейте в виду, что их сборы могут быть не самыми дешевыми.

Комиссия Paypal за продажу в Интернете:

- Комиссия за транзакцию от: 1,9% + 20 пенсов за транзакцию (объем продаж до 55 000 фунтов стерлингов в месяц) до 3,4% + 20 пенсов за транзакцию (объем продаж менее 1500 фунтов стерлингов в месяц). Обратите внимание, что они также предлагают индивидуальные варианты ценообразования для даже более крупного бизнеса.

- Ежемесячная плата: бесплатно (стандартные веб-платежи или экспресс-оплата) или 20 фунтов стерлингов в месяц (веб-платежи Pro)

Обратите внимание, что они также предлагают индивидуальные варианты ценообразования для даже более крупного бизнеса.

Обратите внимание, что они также предлагают индивидуальные варианты ценообразования для даже более крупного бизнеса.Преимущества Paypal

- Клиенты могут платить вам напрямую со своего счета PayPal

- Оптимизированная для мобильных устройств касса

- Встроенная защита от мошенничества

- Принимать международные платежи

- может быть реализован без высоких технических навыков

Стандарт веб-платежей

Обратные стороны Paypal

- Комиссии могут быть очень высокими для продавцов с низкими объемами продаж.

- Web Payments Standard может показаться немного дилетантским и не самым профессиональным (обратите внимание, что они предлагают другие варианты для более профессионального решения)

- Не самые лучшие отзывы на Trustpilot (см. Здесь и здесь)

Здесь и здесь)

Здесь и здесь)Веб-сайт Paypal

4. Полоса

Stripe быстро стала одной из самых популярных систем онлайн-платежей благодаря простоте интеграции и прозрачному ценообразованию. В дополнение к карточным платежам вы можете настроить услуги регулярного выставления счетов и прямого дебета.

Однако, как и большинство решений, представленных здесь, вам все равно потребуется предоставить свой собственный веб-сайт и программное обеспечение корзины для покупок, чтобы начать продажи в Интернете.

Сборы за полосу

- Без настройки, ежемесячных или скрытых платежей

- 1,4% + 20 пенсов для европейских карт

- 2,9% + 20 пенсов для неевропейских карт

- Прямой дебет SEPA: 1% + 20 пенсов (5 фунтов стерлингов)

Преимущества полосы

- Простое и прозрачное ценообразование

- Без установки, ежемесячных или скрытых комиссий

- Отчетность о комиссиях в режиме реального времени

- Конкурентоспособные ставки по европейским кредитным картам

Полоса на оборотной стороне

- Требуется определенный уровень технических знаний, чтобы заставить его работать, хотя они предлагают обширную, простую для понимания документацию.

- Имеет только средние отзывы о Trustpilot

- Комиссии для дебетовых и неевропейских карт выше, чем у некоторых альтернатив.

- После настройки переводы поступают на ваш банковский счет на 7-дневной скользящей основе, что намного медленнее, чем у многих конкурирующих сервисов.

Stripe Обзоры платежей

5. SagePay

SagePay предлагает полный спектр решений для обработки платежей как для онлайн, так и для офлайн-бизнеса. Они утверждают, что их услугами пользуются 55 000 предприятий, и предлагают уникальную фиксированную ежемесячную плату за многие из своих продуктов без комиссии за транзакцию.

Они также входят в число лучших компаний по обработке платежей в Великобритании, поэтому их определенно стоит посмотреть как систему онлайн-платежей.

Комиссия SagePay

- Flex: 19,90 £ / месяц , 350 транзакций в месяц, включая электронные счета и телефонные платежи.

- Plus: 45 фунтов стерлингов в месяц , 500 покупок токенов в месяц, принимаем ряд местных европейских типов платежей.

Преимущества SagePay

- Предложите простую интеграцию с кассой прямого входа

- оплачиваются по фиксированной ежемесячной плате без комиссии за транзакцию.

- Получите потрясающий рейтинг 9,7 из 10 на Trustpilot.

Планы

SagePay Обратные стороны

- Необходимо получить индивидуальное предложение, если вы генерируете более 3000 транзакций в месяц.

- Обмен 2 пенса за минуту для всех звонков, включая поддержку.

- Для начала работы требуются некоторые технические знания.

SagePay Обзоры

6. Кларна

Klarna — одна из растущего числа шведских финтех-компаний (см. Zettle), которые меняют способы приема платежей предприятиями.Например, они являются предпочтительным способом оплаты для всех магазинов, построенных на платформе EKM .

Для британских предприятий они предлагают следующие способы получения оплаты:

- Pay now: Карточные платежи и другие APM для клиентов, которые хотят оплатить покупку немедленно.

- Платите позже: отсроченные платежи для клиентов, которые любят совершать покупки без проблем и платить после доставки по счету.

- Slice it: гибкое потребительское финансирование, позволяющее клиентам расплачиваться со временем.

Комиссия Klarna (с веб-сайта EKM)

- Комиссия за транзакцию «Startup»: 2,49%

- Комиссия за транзакцию «Растущее»: 2,19%

- «Установленная» комиссия за транзакцию: 1,99%

- Без платы за установку и без ежемесячной платы

Klarna Benefits

- Одна из немногих компаний, предлагающих услугу «купи сейчас, плати потом».

- Payments позволяет вам отображать предпочтительные и наиболее подходящие для пользователя способы оплаты.

- Удерживайте клиентов на своем сайте.

Виджет

Кларна Даунсайдс

- На их веб-сайте нет четкой информации о ценах.

- Некоторые онлайн-обзоры подчеркивают путаницу в отношении услуги с оплатой позже.

- В некоторых обзорах утверждается, что их электронные письма попадают в папку для спама.

Klarna Обзоры

7. Payoneer

Payoneer утверждает, что у него 4 миллиона пользователей в более чем 200 странах, обрабатывающих платежи в более чем 150 валютах.Проще говоря, Payoneer — это что-то вроде альтернативы Paypal, которая позволяет получать платежи от компаний по всему миру.

Они предлагают следующие услуги:

- Счета в местной валюте: позволяют получать местные банковские переводы от компаний и торговых площадок в США, Великобритании, ЕС, Японии, Китае, Канаде и Австралии.

- : отправьте своему клиенту запрос на оплату, и он сможет оплатить его напрямую в Интернете с банковского счета, прямого дебета или карты.

- Платежи на торговой площадке: позволяет получать выплаты быстрее.

Служба выставления счетов

Комиссия Payoneer

- Регистрация: Бесплатно

- Получение платежей от другого клиента Payoneer или через получающий счет: Бесплатно (GBP, USD, EUR и JPY)

- Биллинговая служба: 3% (кредитные карты в любой валюте) или 1% через eCheck (USD)

- Вывести деньги на банковский счет в другой валюте: До 2%

- Комиссия за вывод на счет в британском банке в фунтах стерлингов: £ 1.50

Преимущества Payoneer

- В настоящее время предлагает вам дополнительно 25 долларов после того, как вы соберете свои первые 100 долларов . (подробнее здесь)

- Fast: получайте платежи от компаний и клиентов в течение нескольких часов, а не дней.

- Утверждают, что они могут сэкономить вам до 90% на ваших платежах.

Минусы Payoneer

- На самом деле не предназначен для работы с интернет-магазином, лучше подходит для фрилансеров и аффилированных лиц.

- Комиссия по кредитной карте довольно высока, но позволяет принимать практически любую валюту по всему миру.

- Некоторые онлайн-обзоры указывают на плохое обслуживание клиентов.

Подробнее: Веб-сайт Payoneer (и заработайте 25 долларов, когда получите свои первые 100 долларов).

8. Amazon Pay

Торговые услуги Amazon Pay

позволяют предлагать вашим клиентам возможность оплаты через их существующую учетную запись Amazon. Его можно использовать как отдельное платежное решение и / или в дополнение к существующей системе онлайн-платежей.

Учитывая присутствие Amazon в Великобритании, это интересный и уникальный вариант для приема онлайн-платежей.

Комиссия Amazon Pay:

- Комиссия за обработку + комиссия за авторизацию: 3,4% + 20 пенсов (менее 1500 фунтов стерлингов в месяц) до 1,4% + 20 пенсов (более 55000 фунтов стерлингов в месяц)

- Трансграничный сбор (за пределами Великобритании): 0,4% — 1,5%

- Комиссия за рассмотрение спора по возвратному платежу: £ 14 (без НДС)

Преимущества Amazon Pay

- Предоставляет знакомый и надежный способ регистрации и оформления заказа с использованием существующей учетной записи Amazon вашего клиента.

- Транзакции завершены на вашем сайте, и вы можете получить имя клиента и подтвержденный адрес электронной почты при регистрации.

- Легко добавить способ оплаты в свою кассу, если вы используете их партнерские платформы электронной коммерции, такие как Shopify, BigCommerce или Xcart.

Amazon Pay Downsides

- Комиссии для продавцов с небольшими объемами невероятно высоки.

- Некоторые онлайн-обзоры утверждают, что получение одобрения может занять некоторое время.

- Обычно на получение выплаты уходит от 3 до 5 рабочих дней, что довольно медленно.

Обзоры Amazon Pay

9. Адьен

Adyen — это суринамский язык, означающий «Начни заново», что компания и стремится делать с онлайн-платежами. Их цель — создать беспроблемную современную инфраструктуру, которая напрямую подключается к схемам карт и способам оплаты по всему миру.

Для онлайн-платежей в настоящее время вы предлагаете решение Checkout, которое работает с вашим веб-сайтом, мобильным сайтом и / или приложением.

Adyen Fees

- Без платы за установку и сюрпризов

- Visa + Mastercard: 0.90% — 1,10% + 0,10 €

- Amex: 3,95% + 0,10 €

- SEPA Прямой дебет: 0,25 € + 0,10 €

Adyen Benefits

- Предлагаем несколько банковских счетов и несколько валют.

- Позволяет принимать все платежи на одной платформе.

- Сборы чрезвычайно конкурентоспособны, хотя минимальный счет-фактура составляет 100 евро (120 долларов США).

Адьен Даунсайдс

- Предназначен для более крупных продавцов, так как минимальная сумма счета составляет 100 евро (120 долларов США).

- Цены на европейские сборы указаны в евро, но вы можете принять

- Обычно переводит средства на ваш банковский счет два раза в неделю, что медленнее, чем при использовании некоторых других сервисов.

фунтов стерлингов.

Adyen Веб-сайт

10. 2Касса

2Checkout — мировой лидер в области онлайн-платежей. Они утверждают, что им доверяют более 50 000 продавцов и поддерживают транзакции в 196 странах с помощью 8 способов оплаты, 26 валют и 15 языков.

Что касается онлайн-платежей в Великобритании, они предлагают:

- Global Payments: принимайте платежи по всему миру.

- Hosted Checkout: стандартный или встроенный

- Payment API: возможность обработки платежей прямо на вашем веб-сайте.

- Тележки для покупок в Интернете: Совместимость практически со всеми ведущими опциями

- Периодическое выставление счетов: для членства или подписок

2Комиссии

- Стандартная комиссия для Великобритании: 2,4% + 30 ¢

- Трансграничный сбор: 1,5%

- Отзывов: $ 25

- Конвертация валюты: 2-3%

2 Преимущества оформления заказа

- Предлагает полный спектр систем онлайн-платежей.

- Работает практически со всеми возможными решениями с тележкой для покупок.

- Начать работу очень просто.

2 Недостатки оформления заказа

- Комиссии не самые низкие.

- Много жалоб на внезапное закрытие счетов.

- Также жалобы на плохое обслуживание клиентов.

Подробнее: 2Checkout Website или прочтите отзывы 2Checkout.

11. Authorize.net

Авторизоваться.net — одна из старейших компаний по обработке онлайн-платежей. Они гордятся тем, что у них более 400 000 торговых клиентов по всему миру.

В настоящее время они предлагают два решения для предприятий Великобритании. Либо платежный шлюз и счет продавца, либо просто платежный шлюз.

Комиссия Authorize.net

- Платежный шлюз и торговый счет: Комиссия за транзакцию: 2,49% + 0,15 £ и ежемесячная плата за шлюз в размере £ 19 при бесплатной настройке.

- : комиссия за транзакцию шлюза составляет £ 0,10 + Ежемесячная плата за шлюз в размере £ 19 при бесплатной настройке.

Только для платежного шлюза

Authorize.net Преимущества

- Предлагайте автоматическое регулярное выставление счетов бесплатно.

- Бесплатный пакет расширенного обнаружения мошенничества

- Включает виртуальный терминал.

Authorize.net Нижние стороны

- Взимайте ежемесячную плату, когда большинство конкурентов этого не делают.

- Дополнительная плата (15 фунтов стерлингов в месяц) за дополнительную валюту, превышающую фунт стерлингов.

- Комиссии за транзакции относятся к высшим категориям.

Подробнее: Посетите веб-сайт Authorize.net или прочтите обзоры Authorize.net

Не видите то, что ищете?

Вы можете сравнить еще больше компаний, получив бесплатное предложение, используя форму выше для запроса дополнительных предложений.

Отказ от ответственности: у нас есть партнерские отношения с Shopify, Worldpay, EKM, Payoneer, 2Checkout и Authorize.net. Это означает, что мы можем получить комиссию, если вы купите один из их продуктов, нажав на нашем сайте.Однако это будет вам бесплатно.

Ваш путеводитель по UPI — самой продвинутой платежной системе в мире | Thinking Fins | Wharton FinTech

Это не преувеличение. Индия просто раздавила его!

Авторы: Саси Десаи, Нипун Джасуджа, Пиюш Хандекар

Источник изображения: digitalindiapayments.com

«Плату за грехи можно отсрочить, но ее нельзя избежать» — Шон Райан

С момента зарождения человеческой цивилизации , платежные системы способствовали прогрессу.Возможно, возникновение «общества» в том виде, в каком мы его знаем, можно проследить до первого набора когда-либо произведенных платежей.

Человек охотился на зверя ради еды и обменивал его на одежду. По мере развития цивилизации простой бартер ушел в прошлое, и появились новые платежные системы, обещающие повышение скорости и простоты использования. Итак, мы перешли от бартера к ракушкам каури, а затем к золоту и валюте. Появление компьютеров ознаменовало начало цифровых транзакций, и вскоре появилась новая инфраструктура для поддержки цифровых платежей.

Итак, мы перешли от бартера к ракушкам каури, а затем к золоту и валюте. Появление компьютеров ознаменовало начало цифровых транзакций, и вскоре появилась новая инфраструктура для поддержки цифровых платежей.

По мере развития наших платежных решений развивались и наши социальные структуры — от эпохи, когда все были равны в сообществе, до общества, разорванного на части в зависимости от уровня доступа к формальной экономике. Индия — одна из таких стран экономических крайностей. Он входит в первую пятерку списка по двум категориям — (i) максимальное количество миллиардеров и (ii) максимальное количество людей, живущих за чертой бедности. В последние годы быстрорастущий ВВП Индии создал пропасть между богатым меньшинством и бедным большинством.Верхний 1% Индии контролирует более 50% своего богатства, в то время как нижняя половина страны едва теряет 4% богатства. Такого уровня неравенства нет нигде в мире (кроме Южной Африки).

Именно в этом контексте нужно понимать платежную инфраструктуру в Индии. И именно этот контекст делает нынешние платежные инновации в Индии настолько революционными. За короткий промежуток времени правительство Индии превратило платежную инфраструктуру страны в одну из самых передовых, инновационных и финансово доступных платформ в мире.

И именно этот контекст делает нынешние платежные инновации в Индии настолько революционными. За короткий промежуток времени правительство Индии превратило платежную инфраструктуру страны в одну из самых передовых, инновационных и финансово доступных платформ в мире.

Что именно представляет собой платежная инфраструктура? И что в этом такого революционного? Неофициальный свод правил написания букваров требует, чтобы мы начали с объяснения текущего ландшафта.

Пейзаж цифровых платежей в Индии начал развиваться только в начале девяностых. После окончания «холодной войны» Индия решила либерализовать свою экономику, отойдя от своего социалистического прошлого. С точки зрения цифровых платежей, одним из первых шагов, предпринятых правительством Индии, было создание Электронной клиринговой службы (ECS) для обработки периодических / массовых платежей (например, выплаты заработной платы, выплаты дивидендов и т. Д.).

Учитывая экономическое разнообразие Индии, ECS оказалось недостаточно. По мере необходимости создавались новые платежные системы (или «рельсы»), и вскоре в Индии появился алфавитный набор платежных систем. Помимо Visa и Mastercard, в Индии теперь есть следующие платежные системы, которыми управляет Национальная платежная корпорация Индии (NPCI).

По мере необходимости создавались новые платежные системы (или «рельсы»), и вскоре в Индии появился алфавитный набор платежных систем. Помимо Visa и Mastercard, в Индии теперь есть следующие платежные системы, которыми управляет Национальная платежная корпорация Индии (NPCI).

Несмотря на все усилия правительства, созданные платежные системы не были полностью всеобъемлющими или всеобъемлющими. Определенные слои общества (как правило, городские, верхний средний класс) шли в ногу с передовыми платежными системами, в то время как другие части Индии боролись с финансовой доступностью.Платежные рельсы просто не могли быть развернуты на больших территориях Индии, которые не были включены в сеть. Разрыв между привилегированными и не очень привилегированными продолжал сохраняться. На сегодняшний день менее 2% страны находится в формальной экономике (т.е. подает налоги), и около 95% всех транзакций проводятся исключительно наличными.

Пока NPCI размышлял над этой загадкой, в Индии обозначились три важные тенденции.

- Aadhaar предоставила (почти) каждому индийцу цифровую идентификацию. В 2010 году Индия запустила программу под названием Aadhaar, самый амбициозный в мире проект национальной идентичности. Его цель заключалась в том, чтобы катапультировать Индию в эпоху, когда каждый житель имеет постоянную, уникальную и безопасную цифровую личность, основанную на биометрических и демографических данных. К 31 марта в Aadhaar было зарегистрировано более 1,1 миллиарда членов, что составляет более 92% населения страны.

- Проникновение мобильной связи резко возросло. Примерно в то же время массовое распространение мобильных телефонов.В настоящее время в Индии насчитывается около 200 миллионов пользователей смартфонов и более миллиарда абонентов мобильных (интеллектуальных и функциональных) телефонов. Это миллиард с «четверкой». Эти мобильные подписки привязаны к идентификационному номеру (с учетом требований KYC в Индии) и, таким образом, большинство из них привязаны к карте Aadhaar.

- Джан-Дхан улучшил доступ к банковским и финансовым услугам. В 2014 году правительство Индии запустило программу финансовой доступности, известную как Премьер-министр Жан-Дхан Йоджана (PMJDY), направленную на обеспечение доступа к финансовым услугам, таким как сберегательные и депозитные счета, денежные переводы, кредит, страхование и пенсии в доступный способ.К февралю 2017 года по этой схеме было открыто 270 миллионов банковских счетов и размещено 10 миллиардов долларов США.

Индийское правительство быстро осознало, что пересечение трех тенденций дает огромные преимущества, и поэтому оно создало инициативу JAM (Jan-Dhan Aadhaar Mobile), чтобы связать банковские счета, номера Aadhaar и номера мобильных телефонов. Первоначальная идея заключалась в том, чтобы правительство использовало троицу для реализации программ социального обеспечения.

— Хотите производить выплаты по социальному обеспечению? Нажми на кнопку.

— Хотите субсидировать продукты для масс? Прямой перевод на банковский счет получателя.

Для реализации этого видения потребуются новые платежные системы. Таким образом, суперплатежный алфавит стал богаче — были предусмотрены APBS и AEPS.

К 2015–2016 гг. Ажиотаж вокруг проникновения мобильной связи в Индии достиг безумия, и индийский рынок был заброшен бизнесом, ориентированным прежде всего на мобильную связь. От электронной коммерции до развлечений и экономики совместного использования мобильный бизнес набирал обороты, а вместе с ним рос и спрос на цифровые платежи.

Видя экономический потенциал упрощения и доступности платежей, правительство выпустило уставы для нескольких «платежных банков» (банков, которые могли предоставлять базовые депозитные и платежные услуги, но не могли предоставлять ссуды) в 2015 году. Эти лицензии были в основном выданы существующим частные корпорации, которые имели широкий охват клиентов, но еще не играли формальной роли в сфере финансовых услуг.

Например, одним из получателей лицензии была почтовая система Индии — наиболее широко распространенная почтовая система в мире, имеющая беспрецедентный доступ к самым отдаленным уголкам индийской экономики. По сути, это превратило почтовую сеть в платформу для предоставления банковских услуг. Лицензии также выдавались операторам связи с аналогичным обоснованием. Цель создания этой инфраструктуры состояла в том, чтобы обратиться к пяти принципам, лежащим в основе видения платежей в Индии; Покрытие, удобство, уверенность (целостность и безопасность), стоимость и конвергенция.

По сути, это превратило почтовую сеть в платформу для предоставления банковских услуг. Лицензии также выдавались операторам связи с аналогичным обоснованием. Цель создания этой инфраструктуры состояла в том, чтобы обратиться к пяти принципам, лежащим в основе видения платежей в Индии; Покрытие, удобство, уверенность (целостность и безопасность), стоимость и конвергенция.

Демонетизация в ноябре 2016 года стала еще одним катализатором внедрения цифровых платежей. Мобильные кошельки получили распространение по всей стране и захватили сознание городской элиты.Оказалось, что Индия перескочила через пластик в пользу мобильных кошельков (честно говоря, в то время пластмассы тоже росли головокружительными темпами).

А теперь вернемся к нашим друзьям из NPCI. Пока они сидели и размышляли над вопросом доступности финансовых услуг, именно эта пятая « C» — конвергенция — поставила непростую задачу. Разнообразные требования индийской экономики требовали широкого спектра возможностей для осуществления платежей, но все это становилось слишком много. Существующие платежные системы не могли полностью взаимодействовать друг с другом.

Существующие платежные системы не могли полностью взаимодействовать друг с другом.

Возьмите мобильные кошельки. Допустим, у вас есть деньги на вашем счете Paytm, но ваш друг использует другой кошелек (Citrus Pay). Как переводить деньги между этими двумя кошельками? На данный момент единственным вариантом является несколько запутанная цепочка платежей:

Ваш кошелек Paytm → ваш банк → банк вашего друга или ваш кошелек CitrusPay → кошелек CitrusPay вашего друга.

Почтовые отделения, поставщики услуг связи, мобильные кошельки разных типов, социальные выплаты с помощью Aadhaar и алфавитный суп из существующих платежных рельсов — в Индии действительно было лоскутное одеяло финансовой системы.Было крайне важно сломать разрозненность и интегрировать платформы.

Представьте себе мир, в котором клиенты Vodafone могут разговаривать только с другими клиентами Vodafone, а разговор с клиентом другого оператора связи занимает три дня. Это безумие, что во всем мире подобное происходит с денежными транзакциями. Конечно, переводы из одного и того же кошелька происходят мгновенно, но, помимо того, что вы платите другу за кофе, полезность таких переводов минимальна.

Конечно, переводы из одного и того же кошелька происходят мгновенно, но, помимо того, что вы платите другу за кофе, полезность таких переводов минимальна.

Учитывая лоскутное одеяло, Индии нужны были стандартизированные протоколы, с помощью которых различные банковские, подобные банкам и небанковские организации могли общаться друг с другом.

Так родился UPI.

Unified Payments Interface, или UPI (это важно, запомните эту аббревиатуру), был создан с единственной целью — обеспечить совместимость. Это платформа, которая одновременно обратно совместима и ориентирована на будущее — общий язык.

Но, как это обычно бывает с хорошо спроектированными системами, UPI в конечном итоге спровоцировал цунами экономического потенциала. Чтобы понять, почему UPI такой мощный, и как он полностью меняет платежный ландшафт, мы должны сначала понять, как работает любая платежная система.Пора сделать еще один крюк.

Любая двусторонняя платежная транзакция начинается с необходимости для объекта (отправителя) передать стоимость другому объекту (получателю). И отправитель, и получатель могут быть физическими лицами, продавцами или государственными организациями. В то время как наличные деньги хорошо работали в прошлом, существует несколько сценариев, когда наличные деньги не являются оптимальным решением для передачи стоимости. Чтобы использовать любую другую форму платежной транзакции, должны быть выполнены следующие требования:

1.Аутентификация отправителя

Отправитель платежа должен подтвердить свою личность. то есть доказать банкам, что они те, кем себя называют. В Индии это принимает форму двухфакторной аутентификации. Каждый платеж должен сопровождаться двумя разными подтверждениями от отправителя. Аутентификация бывает трех различных категорий:

2. Идентификация получателя

Получатель платежа должен быть успешно идентифицирован. Обычно для этого нужно знать имя получателя, банковскую информацию и номер счета.Текущие платежные решения удовлетворяют эту потребность по-своему. Например:

- Система точек продаж (POS) кредитных / дебетовых карт: Эти системы обычно предварительно привязаны к счету продавца в определенном банке и, таким образом, содержат необходимую информацию о получателе

- Мобильные кошельки: Кошельки временно хранят валюту до тех пор, пока получатель не решит вывести наличные деньги на свой банковский счет. На этом этапе получатели должны предоставить информацию о своем банке и счете

- Банковские переводы (например,g., NEFT): Обычно получатель и отправитель должны знать друг друга заранее, и получатель предоставляет отправителю необходимую информацию о банке и счете, чтобы отправитель мог инициировать платеж

3. Авторизация

Как только отправитель был аутентифицирован и получатель был идентифицирован, банк продолжает и авторизует транзакцию. Этот процесс включает отправку следующей информации на рельсы платежей: стоимость транзакции, идентификатор отправителя и идентификатор получателя.

4. Транзакция (перенос значения)

Здесь используются рельсы платежей. Информация, полученная на этапе авторизации, и фактическая денежная стоимость перемещаются по рельсам.

Эти шаги резюмированы на следующей диаграмме.

Все в порядке? Не совсем.

В существующей инфраструктуре есть несколько недостатков, которые могут сделать платежи небезопасными, утомительными и недружелюбными.

1. Безопасность на уровне инфраструктуры

Безопасность — это проблема на каждом этапе транзакции.Безопасная передача информации не является основной компетенцией банков, и существующие протоколы передачи и аутентификации личности отправителя страдают от проблем безопасности. Возложение бремени двухфакторной аутентификации на банки приводит к тому, что они полагаются на небезопасные каналы связи и нестандартный процесс аутентификации в различных учреждениях.

2. Функциональная совместимость

Это, пожалуй, самый большой недостаток множества идеально функциональных платежных систем, которые органично возникли за эти годы.Невозможно заставить различные сущности (все опирающиеся на разные рельсы) разговаривать друг с другом. Проблема совместимости бывает трех видов.

- Межвременное функционирование: Некоторым из текущих платежных систем (например, Visa, Mastercard) требуется несколько дней для обработки транзакций. Это связывает оборотный капитал и ограничивает бизнес. Например, продавец не может платить своему поставщику в течение нескольких дней, даже если покупатели уже заплатили ему. И эти задержки каскадом идут вверх по течению, замедляя экономику.

- Совместимость между платежными системами: Два человека в разных платежных системах не могут «совершать транзакции» беспрепятственно. Например, я не могу перевести деньги со своего кошелька Paytm на свой кошелек Mobikwik. Решение этой проблемы стало бы большим шагом к финансовой доступности. Аналогичная, хотя и менее критическая проблема возникает, когда у вас более одного банковского счета, но вы не можете получить доступ к своим деньгам на одном из счетов с другого счета.

- API-функции: Сторонняя экосистема, которая легко интегрируется с существующими платежными системами, в настоящее время отсутствует из-за лежащей в основе компромисса.Например, система налоговой отчетности и управления запасами, интегрированная в систему торговых точек, будет благом для продавцов, но отсутствие единого интерфейса для платежей продавцам (учитывая множество вариантов) препятствует развитию эта богатая экосистема дополнительных услуг.

3. Простота использования:

Несмотря на то, что существует множество вариантов оплаты с помощью кредитных карт, онлайн-банкинга и мобильных кошельков, существующие системы непросты в использовании и имеют слишком много проблем.

- Взаимодействие: см. Выше

- Барьер доверия: В текущей экосистеме, если вы платите партнеру из своего банка, вам нужно его имя, номер счета, банковская информация и тип счета. Это действует как барьер для транзакций между незнакомцами. Точно так же оплата продавцу онлайн требует, чтобы вы доверяли продавцу в обеспечении безопасности информации о вашем банковском счете или кредитной карте.

- Push-only транзакции: Текущие способы оплаты — «push-системы».Это означает, что вы можете отправлять деньги только другому лицу (то есть физическому лицу или продавцу), но не можете запрашивать деньги у них. Обычно транзакции в повседневной жизни являются одновременно и выталкивающими, и выталкивающими. Вытягивающая транзакция — это транзакция, при которой вы заплатили за ужин и за себя, и за своего друга, но теперь вам нужно запросить у нее деньги обратно. В современном мире транзакции по запросу невозможны. Вместо этого вам нужно отправлять напоминания об оплате своим друзьям, что не только неудобно, но и неэффективно.

Уф! После всех обходных маневров, вот краткий обзор контекста, в котором был задуман UPI.

- Уже существовал алфавитный набор платежных систем, и каждая из них обслуживала уникальные потребности, которые нельзя было бы удовлетворить иначе

- Каждая из этих платежных систем должна была соответствовать строгим требованиям аутентификации отправителя и идентификации получателя

- Не было общего языка стандартизировать процесс аутентификации и идентификации или дать возможность различным банкам, подобным банкам и небанковским организациям беспрепятственно общаться друг с другом

- В стране быстро растет использование мобильных телефонов

Этот контекст и связанные с ним проблемы точки были фоном, на котором развивался UPI.Посредством набора интерфейсов прикладного программирования (API) UPI связал разрозненные пользовательские интерфейсы, обеспечил бесшовную аутентификацию и авторизацию и, в конечном итоге, обеспечил взаимодействие между существующими игроками. API-интерфейсы, предоставляемые UPI, позволяют двум организациям выполнять платежную транзакцию путем обмена минимальным объемом необходимой информации.

Давайте посмотрим, как это работает на практике.

1. Аутентификация отправителя :

Стандартизация цифровой идентификации

В настоящее время бремя двухфакторной аутентификации отправителя ложится на поставщика платежных услуг (PSP).PSP — это уполномоченные государством органы, которые предоставляют интерфейсную инфраструктуру (например, приложение или веб-сайт) для отправки и получения платежей. На данный момент PSP — это традиционные и платежные банки. Но в будущем дополнительные третьи стороны также могут стать лицензированными PSP.

Сегодня каждая PSP следует собственному процессу аутентификации. Хотя существуют определенные правила аутентификации (например, требование использования как минимум двух факторов), фактические процессы могут заметно отличаться. После аутентификации отправителя с использованием двухфакторной аутентификации, PSP могут предоставить отправителю доступ к его собственным средствам, размещенным в PSP (это важный момент, к которому мы вскоре вернемся: в мире до UPI, если State Bank of Индия (SBI) была PSP, она может предоставить отправителю доступ только к его средствам, находящимся на счете SBI, но не на счете какого-либо другого банка).

UPI стандартизирует этот процесс двухфакторной аутентификации, используя инфраструктуру Aadhaar.

Первый фактор аутентифицируется PSP с использованием обычных учетных данных для аутентификации для PSP, которые обычно принимают форму владения (кредитная карта или сотовый телефон) или знаний (данные для входа).

Второй фактор аутентифицируется самим UPI, который стандартизирует процесс и снимает нагрузку с PSP. Эта вторичная аутентификация основана либо на наследственности , либо на знании.

- Принадлежность: NPCI проверяет биометрические данные (сканирование радужной оболочки глаза / отпечаток пальца), собранные PSP, и возвращает простой ответ «да / нет». Для этого он использует существующую инфраструктуру Aadhaar.

- Знание: В случаях, когда биометрическая аутентификация невозможна (например, обычные телефоны / веб-сайты и т. Д.), NPCI проверяет личность с помощью установленного 4–6-значного цифрового PIN-кода. в первый раз, когда отправитель использует UPI

Ответственность за второй фактор дает NPCI два преимущества.Во-первых, эта нормализованная аутентификация приводит к модульности архитектуры платежей. Банки и другие PSP больше не нуждаются в аутентификации, что никогда не было их сильной стороной.

Что еще более важно, это дает NPCI серьезные рычаги взаимодействия. Поскольку NPCI лично проверил подлинность отправителя, теперь он может предоставить PSP (и отправителю через PSP) доступ к любым средствам отправителя, находящимся в инфраструктуре UPI (а не только к тем, которые размещены в текущем PSP).

Подумайте об этом на мгновение.

UPI теперь может предоставить вам доступ к вашим средствам, находящимся на счете в любой системе, поддерживаемой UPI. По сути, это превращает все PSP в порталы в ваш финансовый мир.

- Допустим, вам необходимо внести ежемесячную арендную плату и открыть приложение UPI банка ICICI на своем смартфоне. Выполняя платеж, вы понимаете, что на вашем банковском счете ICICI недостаточно средств. Не волнуйтесь! Вы просто выбираете свою учетную запись SBI для перевода средств, не выходя из приложения ICICI.Ваш арендодатель получает оплату мгновенно. Жизнь хороша.

- Или предположим, что вы вносите ипотечный платеж через приложение для мобильного телефона и помните, что вам необходимо переместить возврат налога на свой инвестиционный счет. Опять же, сделайте это, даже не выходя из приложения! Подумайте о финансовых инновациях, которые могут ускориться.

Строгая двухфакторная аутентификация гарантирует, что безопасность никогда не станет проблемой. Фактически, возможности для инноваций с использованием API-интерфейсов в платежных технологиях настолько велики, что в конце 2015 года Европа решила внедрить свой собственный набор протоколов для обеспечения взаимодействия.Вторая итерация Директивы о платежных услугах (PSD2) — это шаг к созданию единого цифрового рынка платежей в Европе. Вы можете прочитать о том, как PSD2 изменит платежный ландшафт в Европе, здесь.

2. Идентификация получателя :

Упрощение информации о получателе

В нынешней платежной экосистеме различные системы требуют от вас предоставления различных типов информации о получателе, и требуемая информация обычно является весьма конфиденциальной ( е.g., номер банковского счета, адрес и т. д.), выступая в качестве барьера для цифровых транзакций.

UPI пытается упростить это, определяя два типа идентификаторов платежей:

- Глобальные идентификаторы — это включает номер Aadhaar отправителя или получателя и / или номер мобильного телефона, а также номер банковского счета.

- Виртуальные платежные адреса (или VPA) — «Виртуальный платежный адрес» — это идентификатор, выданный PSP (он принимает форму abc @ PSP, где «abc» — уникальное имя пользователя), который вы можете выбрать для себя.Думайте о VPA как о адресах электронной почты, которые связывают PSP с вашими глобальными идентификаторами. У клиентов есть возможность создать любое количество виртуальных платежных адресов для одного и того же PSP. И наоборот, клиент может связать один и тот же виртуальный платежный адрес с несколькими PSPS.

С UPI все, что нужно сделать объекту (отправителю или получателю), — это поделиться своим VPA (или любым другим глобальным идентификатором, например, номером мобильного телефона), без необходимости совместного использования какой-либо конфиденциальной информации. Через UPI Payment API различные платежные системы теперь могут взаимодействовать друг с другом, используя только VPA отправителя и получателя, а вся тяжелая работа выполняется «под капотом».

Это работает следующим образом: PSP отправителя сопоставляет VPA отправителя с платежными реквизитами отправителя и передает эти данные в NPCI. NPCI, в свою очередь, получит платежные реквизиты получателя из PSP-получателя, используя VPA-получатель. Как только NPCI получит все данные для обработки финансовой транзакции, дебет и кредит будут обработаны через существующую систему платежей. Выступая в качестве посредника, UPI устраняет необходимость в доверии между двумя сторонами.

Итак, чтобы запросить оплату у друга после обеда, все, что вам нужно, это номер мобильного телефона ваших друзей или их VPA.Вам не обязательно использовать ту же платформу или платежную систему, что и ваш друг. Вы можете отправлять деньги со своего кошелька Paytm на кошелек Citrust Pay вашего друга, используя только VPA, связанные с этими кошельками.

Если вы использовали Paytm или Venmo, это в основном так.

Но он рассчитан на финансовую систему всей страны!

3. Авторизация :

Улица с двусторонним движением

Упрощение и стандартизация открывают новые возможности использования.Теперь можно включить транзакции push и pull на платежных рельсах (а не только на кошельках). Запрос на вытягивание может быть отправлен по существующим платежным рельсам с использованием VPA отправителя. Процесс авторизации происходит после того, как отправитель аутентифицирует свою личность и авторизует транзакцию на своей стороне.

4. Транзакция (передача значения)

Обертка

Вот где проявляются красота и простота UPI. Стандартизируя каждый этап платежного процесса, UPI позволяет использовать любую существующую платежную систему для облегчения транзакций.Хотя UPI в настоящее время использует IMPS, он может подключаться к любой другой существующей платежной системе, обеспечивая функциональную совместимость для каждого отдельного узла финансовой системы Индии.

Результат? Действительно открытая и совместимая платежная инфраструктура, совместимая со всеми существующими технологиями и способная интегрировать новые.

Подумайте о том, как UPI можно использовать для торговых транзакций в будущем. В мире завтрашнего дня смартфоны заменят физические карты, поскольку устройства-эмитенты и смартфоны заменят медленные и неуклюжие POS-системы в качестве устройств для получения.После того, как вы сделаете покупки, продавец поделится своим VPA или номером мобильного телефона (с помощью QR-кода или прикрепленного к столу листка бумаги), и вы авторизуете платеж на этот VPA, используя свой PIN-код / биометрические данные, передавая деньги мгновенно. Не нужно беспокоиться о том, какую платформу использует продавец. Visa или Mastercard не должны выступать в качестве посредника. И не нужно ждать три дня, пока деньги поступят в банк продавца!

Реальные преимущества UPI заключаются не в отдельных преимуществах, описанных на каждом из этапов, описанных выше, а в том, как эти преимущества складываются и работают вместе как единое целое.UPI сворачивает существующий процесс платежей в упрощенный, нормализованный механизм аутентификации, который можно резюмировать на следующей диаграмме.

За счет использования растущего проникновения мобильных телефонов в качестве пользовательского интерфейса клиента / торговой точки и использования виртуальных адресов вместо физических карт для снижения затрат на приобретение и выпуск инфраструктуры, UPI существенно снижает затраты, делая его одним из самых недорогих платежные системы в мире.

Короче говоря, UPI приводит к единому, безопасному, «независимому от формы» и недорогому пользовательскому интерфейсу для платежей.До UPI единственной платежной системой, которая демонстрировала такое поведение, была холодная наличность. А в обществе, где 95% транзакций по-прежнему основаны на наличных деньгах, цифровые деньги будут приняты только в том случае, если они обеспечивают такой же уровень комфорта.

Еще раз подведем итоги. Давайте посмотрим, как различные компоненты, которые мы описали до сих пор, объединены UPI, чтобы обеспечить те же преимущества, что и наличные.

- Aadhaar: Установите цифровую идентификацию, которая охватывает миллиард человек

- Jan Dhan: Создайте банковские счета, которые могут быть привязаны к цифровой идентификации выше

- Подключение: Подключите людей, чтобы они имели доступ к банковскому делу выше через систему:

— Мобильный: Добавьте операторов связи в банковскую сеть, чтобы извлечь выгоду из стремительного проникновения мобильной связи

— Почтовая система: Добавьте почтовую систему для обслуживания сегмента, который все еще не использует сотовые телефоны - Рельсы : Используйте существующие платежные рельсы или создайте новые, чтобы обеспечить перевод средств между физическими лицами и всеми следующими:

— 125 тысяч банковских отделений

— 180 тысяч банкоматов

— 400 тысяч Банковские корреспонденты

— 1 миллион POS-автоматов

— 15 миллионов розничных клиентов торговых точек

— 1 миллиард мобильных абонентов

Каждая из этих точек соприкосновения теперь является узлом в сети Интернет. финансовая сеть! Вы можете переводить стоимость на любой из этих узлов или получать с них деньги.

Более миллиарда банкоматов!

UPI берет на себя рельсы статус-кво, инфраструктуру статус-кво и связывает их все вместе. Такая интероперабельная система закладывает основу для преобразования физических наличных денег в цифровые по желанию, делая потребность в физических деньгах устаревшей.

Это реальный мотив UPI. Упростить разделение счетов за обеды — это весело, но для того, чтобы обеспечить доступ к финансовым услугам широким массам, нужно перевести наличные в цифровую форму в чистом виде.

UPI — это финансовое включение на стероиды!

Подробная выставка ниже суммирует все, о чем мы говорили, в одной чистой диаграмме (вам, возможно, придется щелкнуть изображение и увеличить масштаб, чтобы полностью насладиться магией UPI).

Future of Payments

«Одно кольцо, чтобы править всеми, Одно кольцо, чтобы найти их,

Одно кольцо, чтобы собрать их всех и связать их в темноте»

UPI может полностью изменить лицо нация. Представьте себе, если хотите, следующее;

- Система мгновенных платежей, которая так же дешева, как наличные, но бесконечно портативная и масштабируемая

— Правительство, которое сокращает утечки и потери в программах социального обеспечения путем распределения субсидий и льгот непосредственно на счета, связанные с Aadhaar богатые и бедные - Платежная сеть без необходимости в выделенной физической инфраструктуре

— Мир, в котором плохо спроектированные POS-системы не являются оправданием для принятия цифровой валюты

— Страна, наделенная сетевыми эффектами, и миллиард людей используют Архитектура UPI - Будущее P2P-платежей, не обремененное отсутствием взаимодействия

— Мир электронных кошельков, в которых платежи производятся с использованием инструментов аутентификации под рукой - Корзина приложений на базе UPI, которые служат порталом в финансовый мир

— Множество дополнительных услуг, которые помогают людям интегрировать платежи с другими финансовыми услугами. пороки (напр.g., управление запасами, управление капиталом, финансовая отчетность, налоговая отчетность и т. д.)

— Страна с большим объемом данных, которая открывает возможности для кредитования как физических лиц, так и предприятий - Безбумажный мир с ограниченным потенциалом для отмывания денег и уклонения от уплаты налогов

UPI делает возможным преобразование, построенное на основе Aadhaar. Как мы обсуждали в нашей статье о стеке Индии, UPI — это лишь часть общей цифровой трансформации, к которой приступает Индия.В сочетании с другими инициативами из «Индийского стека» он может по-настоящему изменить страну.

Мы не шутили. Индия его просто раздавила.

Объясните систему онлайн-платежей | Small Business

Автор: Стеффани Кэмерон Обновлено 11 ноября 2020 г.

Независимо от того, в каком бизнесе вы работаете или где вы находитесь, есть способ получать оплату онлайн. Сегодня системы онлайн-платежей изменили способ ведения бизнеса. От фрилансеров до дропшипперов до розничных продавцов и SaaS-компаний — возможность получать деньги через третьих лиц делает бизнес проще, чем когда-либо.

Совет

Если вы когда-либо покупали что-либо на Amazon или платили через PayPal, вы использовали систему онлайн-платежей. Для вашего бизнеса вы должны выбрать поставщика, платить годовую или процентную плату и настроить это в своем магазине.

Как это работает?

Независимо от того, что связано с вашим бизнесом, вам потребуется компенсация за ваши услуги или продукты, и она будет производиться в форме оплаты. Сегодня многие платформы для выставления счетов позволяют отправлять счета по электронной почте и производить оплату в один клик от клиентов, которые хранят данные о кредитных картах в этой службе выставления счетов, например Square, Stripe или PayPal.

Очевидно, такие компании не предоставляют эти финансовые обмены бесплатно. Заказчик не платит комиссию, а компания платит. Продавец платит сторонней платежной компании комиссию, обычно от 15 до 25 центов за транзакцию плюс 2,75 процента или более от общей суммы счета.

Предположим, они продали годовую подписку на бухгалтерскую программу за 50 долларов. Клиент платит 50 долларов, но компания отказывается от 2,75 процента, или 1,38 доллара, плюс сбор в размере 15 центов, что в сумме составляет 1 доллар.53 в виде сборов и комиссионных, а оставшаяся сумма в размере 48,47 долларов направляется бизнесу. После периода клиринга — может быть, дня или двух — средства за вычетом комиссий (48,47 доллара США в этом гипотетическом случае) затем переводятся от платежной компании на ваш банковский счет.

Проблемы, на которые следует обратить внимание

Вы можете подумать, что 2,75 процента или более — это много, чтобы отказаться от вашей прибыли, но вам нужно учитывать задействованную безопасность, а также вашу репутацию. Есть множество более дешевых платежных компаний, но они также менее безопасны и даже довольно рискованны.Взлом, пиратство и безопасность данных — все это огромные проблемы, когда речь идет о сборе денег от клиентов и клиентов.

Используя широко известную и авторитетную крупную систему онлайн-платежей, данные ваших клиентов будут в безопасности, а вы снизите риск нарушения конфиденциальности или внешнего мошенничества.

География тоже имеет значение в онлайн-мире, ставшем глобальным. Если, например, вы представляете малый бизнес, работающий в сфере SaaS («Программное обеспечение как услуга»), то у вас может быть продукт, который будет работать в любой точке мира.Что делать, если у вас есть платежная служба, которая не может обрабатывать платежи клиентов только потому, что они находятся в Таиланде?

Популярные системы онлайн-платежей

По данным Big Commerce, самые популярные платежные системы — или системы онлайн-платежей — включают PayPal, Square, Striple, Amazon Pay, Apple Pay, Authorize.net и Ayden. Все они имеют одинаковую структуру комиссионных, но могут отличаться в зависимости от того, как и где они взимаются.

У каждого есть ограничения, например, какие кредитные карты они принимают или с каких территорий не обрабатывают платежи.По данным Digital.com, все большую популярность приобретают и другие системы, такие как Due, Shopify, GoCardless и Braintree Payments.

Обычно нет необходимости быть лояльным только к одному платежному шлюзу, поэтому вам нечего терять, «размещая» платежные компании на своем веб-сайте. Возможно, у клиента был плохой опыт работы с PayPal. Вы потеряете свою продажу, если у них будет единственный способ оплаты. Вместо этого добавление дополнительных опций может спасти ваши продажи, если они поддаются, скажем, полосе или квадрату.

Будет ли будущее безналичным?

По мере развития пандемии в 2020 году сенсорные платежи стали очень популярными для личных покупок. Это во многом благодаря тому, что такие устройства, как iPhone, делают безопасные платежи совершенно новым опытом с биометрической безопасностью — например, с помощью Face ID для разблокировки сенсорных платежей. Теперь есть веб-сайты и приложения, которые включают в себя биометрические платежные системы, такие как Apple Pay, благодаря добавленной быстрой безопасности. Не отказывайтесь от таких способов оплаты через смартфон, как Google Pay и Apple Pay, поскольку, по данным Big Commerce, в 2021 году ожидается, что 54% покупок в Интернете будут совершаться на мобильных устройствах.

Платежное будущее также означает рассмотрение криптовалютных платежных систем, таких как BitPay. Но криптовалюты колеблются значительно больше, чем доллары, поэтому стоит задуматься об отсутствии стабильной стоимости. В Foreign Exchange Live у них есть некоторые плюсы и минусы этих альтернативных валют, а также то, должны ли компании их принимать.

В любом случае, чем быстрее и безопаснее платежная система, тем выше шансы, что ваш клиент не откажется от покупки только потому, что он осознает угрозу безопасности.

29 ведущих платежных компаний в сфере финансовых технологий 2021

Трудно вспомнить, какой была жизнь до того, как мобильные приложения позволили нам расплачиваться с друзьями или продавцами в несколько касаний. Будь то личные платежи или бизнес-транзакции, инновации в сфере финансовых технологий сделали способ перемещения денег более удобным, чем когда-либо.

Ведущие платежные компании Fintech, о которых нужно знать

- Bigcommerce

- Affinipay

- Circle

- Remitly

- Stripe

- Braintree

- Aeropay

- DailyPay

- Bolt

- PayPal

- Ripple

- согласно Affirm Согласно исследованию 2017 года, проведенному Capgemini и BNP Paribas, к 2020 году люди во всем мире совершат 726 миллиардов цифровых транзакций.

«Объем безналичных платежей увеличился в связи с распространением цифровых платежных услуг во всех сегментах рынка», — сказал CNBC Кристоф Вернь, руководитель практики карт и платежей в Capgemini.

Следующие финтех-платежные компании вносят свой вклад в эту растущую тенденцию, делая обработку платежей быстрее, проще и безопаснее.

Bigcommerce

BigCommerce

Основан: 2009

Как он использует финтех в платежах: BigCommerce — ведущая платформа, которая позволяет малому бизнесу и магазинам электронной коммерции всех видов создавать мощные онлайн-рынки и поддерживать их с помощью простота.Облачная платформа проектирования включает в себя как адаптивные шаблоны, так и возможность создания полностью настраиваемого сайта с нуля, с интеграцией WordPress, мобильной оптимизацией, цифровыми кошельками и дополнительными возможностями, которые повышают качество покупок и платежей.

Посмотреть вакансии + узнать больше

AffiniPay

AffiniPay

Год основания: 2005

Как он использует финансовые технологии в платежах: AffiniPay предлагает отраслевые платежные платформы и шлюзы для профессионалов, работающих в области права, бухгалтерского учета, психологии и сопутствующие отрасли.Платформа предлагает открытые API-интерфейсы, непревзойденную безопасность и внутреннюю поддержку, чтобы обеспечить качественный опыт для всех пользователей, позволяя им планировать повторяющиеся платежи, связывать платежи со своим веб-сайтом и углубляться в аналитику платежей для улучшения финансов во всем бизнесе.

Просмотреть вакансии + узнать больше

Gane

Gane

Основан: 2011

Как он использует финансовые технологии в платежах: Gane предоставляет своим пользователям упрощенную платформу, которая объединяет возможности скидок, предложений и платежей в единое целое приложение, экономящее деньги пользователей при оптимизации их кошельков.Платформа принята более чем двумя миллионами розничных продавцов и интегрируется с Apple Pay, чтобы предложить более надежные возможности, включая возможность отправлять и получать наличные.

Посмотреть вакансии + узнать больше

EasyPayDirect

EasyPayDirect

Год основания: 2008

Как он использует финансовые технологии в платежах: EasyPayDirect дает онлайн и обычным торговцам простой способ принимать платежи, уделяя особое внимание те, кто работает в отраслях, считающихся «высокорисковыми», чтобы обеспечить большую справедливость процесса платежей.Компания прилагает все усилия, чтобы понять бизнес своих клиентов, чтобы обеспечить высочайший уровень специализированной помощи.