Маэстро мастеркард виза чем отличаются: Visa Mastercard — , |

Чем карты MasterCard отличаются от Maestro | Я РАБОТАЮ В БАНКОМАТЕ

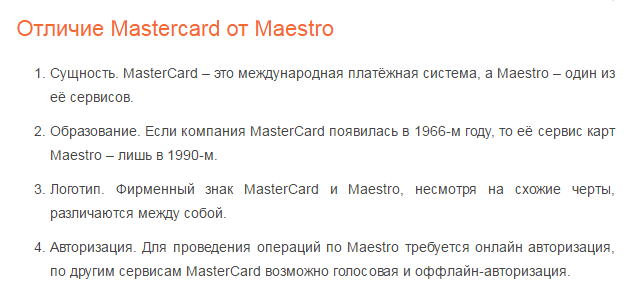

Когда я впервые столкнулся с картами MasterCard и Maestro, то у меня сразу возник вопрос: чем они отличаются, кроме логотипа?

Задал вопрос у более опытных коллег, но их ответ меня не удовлетворил: Maestro и MasterCard — это одно и то же, просто у них разные тарифы и внешний вид. При этом, особенно отметили, что на Maestro номер карты и имя держателя не эмбоссированы (т. е. выдавлены), а напечатаны.

Maestro — это MasterCard?

И Maestro и MasterCard — это банковские карты, которые выпускаются в рамках платежной системы MasterCard. Поэтому, можно сказать и так.

Логотипы — это не единственное отличие карт Maestro и MasterCard

Очень часто банки, выпускающие MasterCard предлагают клиентам карты Maestro как более дешевый аналог карт MasterCard. Но у них есть отличия.

Maestro — это простая дебетовая карта

Именно такое назначение вкладывалось в эти карты изначально. Предполагалось, что на этой карте могут быть только собственные средства клиента, которые он может снимать в банкомате или расходовать в магазинах.

Именно поэтому банки часто предлагают такие карты в рамках зарплатных проектов. Технически, карта Maestro может быть и кредитной, и я сталкивался с такими картами, но в целом банки стараются придерживаться этих рекомендаций.

MasterCard — это дебетовая, кредитная и предоплаченная карта

Думаю, что такое дебетовые или кредитные карты объяснять не нужно. Предоплаченная карта — это своеобразная вещь, карта без определённого владельца и личного счёта (привязаны к сервисным банковским счетам). Честно говоря, я с такими картами в своей работе не сталкивался, но вроде бы они существуют.

Но назначение карты не единственное отличие.

Чем отличаются карты Maestro и Mastercard

Главное отличие заключается в том, что Maestro — это карта для «электронного использования». Это значит, что все операции, которые совершаются по картам Maestro происходят в режиме онлайн, получая одобрение в банке.

Карты MasterCard позволяют проводить операции, если терминал не может связаться с банком. В этом случае информация о транзакциях накапливаются в памяти терминала и отправляется в банк, когда связь появится.

В этом случае информация о транзакциях накапливаются в памяти терминала и отправляется в банк, когда связь появится.

Кроме того, за рубежом до сих пор можно встретить импринтеры — это устройства, которые используются для нанесения реквизитов карт на специальные чеки — слипы.

Происходит это следующим образом: карту располагают в специальном отделении импринтера, сверху накрывают слипом и «прокатывают» по ней своеобразным прессом. В итоге на чеке отпечатываются — номер карты, срок действия и имя владельца. Одновременно с этим, продавец осуществляет звонок в банк и по телефону получает разрешение на совершение операции. Сумма на счёте блокируется, а деньги будут списаны после того, как продавец предъявит слип в банк.

Вот так выглядит импринтер. Это довольно «новый» — старые импринтеры не обладали такими плавными линия. Фото: easycard.ru

Очень, как мне кажется, сложная и неудобная процедура. Но именно с таких устройств начиналась жизнь банковских карт.

Сейчас импринтеров осталось очень мало и используются они только на случай, если терминал выйдет из строя. И тогда торговая точка сможет обслужить клиента с картой MasterCard. А клиенту с картой Maestro придётся искать банкомат, чтобы снять наличные.

И тогда торговая точка сможет обслужить клиента с картой MasterCard. А клиенту с картой Maestro придётся искать банкомат, чтобы снять наличные.

Вообще, это техническое отличие, на мой взгляд актуально в первую очередь для зарубежных стран. У нас массовое распространение банковских карт совпало с развитием мобильной связи, поэтому практически все операции проходят полноценную онлайн-авторизацию.

С точки безопасности зрения электронных платежей у Maestro есть очень важное преимущество. Оплачивать покупки в интернете можно только с использованием технологии MasterCard SecureCode. Эта технология предполагает, что каждый онлайн-платёж, будет подтверждаться с помощью кода, который будет отправлен клиенту по SMS. Карты MasterCard тоже поддерживают эту технологию, однако там возможны платежи и по-старинке — просто по реквизитам карты.

Лично на мой вкус, карта Maestro — это то чем должна быть карта MasterCard. Мне кажется, что рано или поздно отличия между этими картами останутся лишь в виде тарифов и дизайна карт.

У MasterCard и Visa есть ещё и премиальные карты — Gold, Platinum и т.д. Если интересно, чем они отличаются от обычных, читайте статью „Зачем нужна «золотая» карта? Чем отличаются карты Classic, Gold и Platinum“.

И, конечно же, ставьте лайк, чтобы порекомендовать эту статью другим читателям; и подпишитесь на канал, чтобы не пропустить следующей публикации.

Оплата банковской картой online (Visa, MasterCard, Белкарт)

1. Интернет магазин «НашаМода» принимает к оплате любые карты VISA, MasterCard и БЕЛКАРТ, включая карты Visa Electron и Maestro (если банк-эмитент разрешает интернет-транзакции по данным картам) через систему ASSIST.

2. Интернет магазин «НашаМода» принимает к оплате любые карты VISA, MasterCard и БЕЛКАРТ, включая карты Visa Electron и Maestro (если банк-эмитент разрешает интернет-транзакции по данным картам) через систему WEBPAY™.

3. Оплатить товары интернет-магазина «НашаМода» Вы можете через систему ”Расчет“ (ЕРИП) в любом удобном для Вас месте, в удобное для Вас время, в удобном для Вас пункте банковского обслуживания – интернет-банке, с помощью мобильного банкинга, инфокиоске, кассе банков, банкомате и т.д.

ASSIST

Оплата производится через интернет после того как менеджер обработает Ваш заказ и выставит Вам счет. Счет приходит на Ваш адрес электронной почты.

Описание процесса заказа и оплаты:

1. Вы выбираете товары в нашем интернет-магазине, откладывая их в корзину;

2. Выбираете способ оплаты пластиковой карточкой;

3. Выполняете заказ.

4. После этого наш менеджер согласовывает с вами заказ посредством телефона или e-mail и выставляет вам счет, который отправляется вам на указанную электронную почту.

5. Вы открываете полученное письмо.

6. После нажатия на кнопку «Подтвердить и оплатить» система направит вас на сайт провайдера электронных платежей belassist. by, обеспечивающей безопасность платежей. Авторизационный сервер устанавливает с Покупателем соединение по защищённому протоколу TLS и принимает от Покупателя параметры его банковской карты (номер карты, дата окончания действия карты, имя держателя карты в той транскрипции, как оно указано на банковской карте, а также номер CVC2, либо CVV2, указанные на оборотной стороне карты). Операция оплаты банковской картой онлайн полностью конфиденциальна и безопасна.

by, обеспечивающей безопасность платежей. Авторизационный сервер устанавливает с Покупателем соединение по защищённому протоколу TLS и принимает от Покупателя параметры его банковской карты (номер карты, дата окончания действия карты, имя держателя карты в той транскрипции, как оно указано на банковской карте, а также номер CVC2, либо CVV2, указанные на оборотной стороне карты). Операция оплаты банковской картой онлайн полностью конфиденциальна и безопасна.

7. Ваши персональные данные и реквизиты карточки вводятся не на странице нашего сайта, а на авторизационной странице платежной системы. Доступ к ним осуществляется по протоколу безопасной передачи данных TLS, так же применяются технологии безопасных интернет платежей Verified by Visa и MasterCard SecureСode.

Для совершения финансовой операции подходят карточки международных систем VISA (всех видов), MasterCard (в том числе Maestro), эмитированные любым банком мира, в том числе эмитированные АСБ «Беларусбанк», а также карты системы БЕЛКАРТ.

О процедуре оплаты по карточам БЕЛКАРТ ОАО «АСБ Беларусбанк»

* Код CVV2/CVC2 — это контрольный номер, состоящий из трех цифр, который напечатан на обратной стороне банковской карты. Этот номер, обычно, напечатан в верхнем правом углу специальной полосы для подписи. Ввод номера необходим, чтобы убедиться, что карта используется настоящим владельцем.

При выборе оплаты заказа с помощью банковской карты, обработка платежа (включая ввод номера банковской карты) производится ООО «Компания электронных платежей «АССИСТ» с использованием программно-аппаратного комплекса системы электронных платежей ASSIST, которая прошла международную сертификацию.

В системе, обеспечивающей безопасность платежей, используется защищённый протокол TLS для передачи конфиденциальной информации от клиента на сервер и дальнейшей обработки в процессинговом центре. Это значит, что конфиденциальные данные плательщика (реквизиты карты, регистрационные данные и др. ) не поступают в интернет-магазин, их обработка полностью защищена, и никто не может получить персональные и банковские данные клиента. Кроме того, при обработке платежей по банковским картам, используется безопасная технология 3D-Secure, которую в обязательном порядке требует международная платёжная система VISA и MasterCard.

) не поступают в интернет-магазин, их обработка полностью защищена, и никто не может получить персональные и банковские данные клиента. Кроме того, при обработке платежей по банковским картам, используется безопасная технология 3D-Secure, которую в обязательном порядке требует международная платёжная система VISA и MasterCard.

К оплате принимаются карты платежных систем Visa International, MasterCard и Белкарт всех классов и банков. Мы рекомендуем заранее обратиться в свой банк, чтобы удостовериться в том, что ваша карта может быть использована для платежей в сети интернет. Причины отказа в авторизации могут быть следующими:

- — на карте недостаточно средств для оплаты заказа;

- — банк, выпустивший карточку Покупателя, установил запрет на оплату в Интернете;

- — истекло время ожидания ввода данных банковской карты;

- — введённые данные не были подтверждены вами на платежной странице, ошибка формата данных и.

т.д.

т.д.

т.д.

т.д.В зависимости от причины отказа в авторизации для решения вопроса вы можете:

- — обратиться за разъяснениями в Банк, выпустивший карточку Покупателя;

- — в случае невозможности решения проблемы Банком — повторить попытку оплаты, воспользовавшись картой, выпущенной другим Банком.

ЕРИП

Совершить оплату можно с использованием наличных денежных средств, электронных денег и банковских платежных карточек в пунктах банковского обслуживания банков, которые оказывают услуги по приему платежей, а также посредством инструментов дистанционного банковского обслуживания.

Для проведения платежа необходимо:

1. Выбрать

· Пункт «Система «Расчет» (ЕРИП)

· Подпункт «интернет-магазины/сервисы»

· Раздел с буквой «N»

· Находим «Nashamoda.by»

2. Для оплаты «Товара/услуги» ввести Номер заказа.

Для оплаты «Товара/услуги» ввести Номер заказа.

3. Проверить корректность информации

4. Совершить платеж.

Visa, MasterCard, БелКарт: есть ли разница? | Банковские новости

Безналичные расчеты посредством банковских карточек в Беларуси с каждым годом набирают популярность. Кроме того, все больше предприятий и организаций перечисляет зарплату своим сотрудникам на пластиковые карты. Рано или поздно большинству белорусов приходится обратиться в банк за карточкой. И у некоторых в этом случае встает вопрос – какой платежной системе отдать предпочтение?

На сегодняшний день банки Беларуси эмитируют карточки платежных систем Visa и MasterCard, а также национальной системы БелКарт. Карточки Maestro относятся к международной платежной системе MasterCard Worldwide, к ним применимы те же правила, что и по карточкам MasterCard. Зачастую Maestro оформляется в качестве зарплатной карты. Однако поскольку Maestro – наиболее дешевые карточки системы, по ним действует больше ограничений.

Зачастую Maestro оформляется в качестве зарплатной карты. Однако поскольку Maestro – наиболее дешевые карточки системы, по ним действует больше ограничений.

Существуют ли какие-то принципиальные отличия между карточками разных систем при использовании их на территории Беларуси?

По сути, для держателя обычной стандартной карты, например, Visa Classic или MasterCard Standard, никакой разницы практически нет. Есть лишь внутренняя градация – по типам карточки, однако сейчас речь идёт об отличиях именно платежных систем.

Так, оплачивая товары и услуги с использованием карточек Maestro и БелКарт-М, необходимо подтверждать операцию вводом ПИН-кода. При использовании карточки Visa Electron обязательного ввода ПИН-кода не требуется, операция подтверждается лишь проставлением подписи на карт-чеке.

Кроме того, за открытие и обслуживание карточки Visa, MasterCard, Maestro разные банки взимают в зависимости от типа карточки определенную плату. Карточки «БелКарт» открываются бесплатно.

Карточки «БелКарт» открываются бесплатно.

Итак, если сравнивать международные платежные системы, то в плане совершения операций на территории Беларуси большой разницы между ними нет. Однако традиционно карточки Maestro обходятся дешевле, чем Visa, часто банки даже не взимают плату за их обслуживание. Кроме того, в отличие от многих карточек Visa, при открытии Maestro не требуется каких-либо обязательных первоначальных взносов или неснижаемых остатков.

Вместе с тем, карты Маestro менее распространены, чем Visa, поэтому по ним могут быть установлены некоторые ограничения. К примеру, далеко не все банки эмитируют Маestro для расчетов в Интернете и далеко не на всех сайтах к оплате принимаются карточки Маestro. Visa, как правило, — более универсальный инструмент, который принимается по всему миру.

Если вы часто выезжаете за пределы Беларуси или вам нередко приходится иметь дело с международными транзакциями, следует иметь ввиду еще одно отличие между Visa и MasterCard. В основе всех финансовых операций, которые осуществляются посредством Visa, лежит доллар, для операций же в системе MasterCard основной валютой является евро. Таким образом, во избежание дополнительных комиссий за конверсию, в Европе выгоднее расплачиваться MasterCard, а в США – Visa.

В основе всех финансовых операций, которые осуществляются посредством Visa, лежит доллар, для операций же в системе MasterCard основной валютой является евро. Таким образом, во избежание дополнительных комиссий за конверсию, в Европе выгоднее расплачиваться MasterCard, а в США – Visa.

Что касается пластиковых карточек национальной системы «БелКарт», то основной особенностью внутренней платежной системы является ее локальный характер, что не позволяет воспользоваться карточкой за рубежом. С одной стороны, это ограничивает возможности держателя карточки, с другой – это более безопасно с точки зрения ее повседневного использования.

Статьи по теме:

С картой по миру

Сам себе операционист

Чем опасны пластиковые карты?

Источник:www.infobank.by

Метки: платежные системы, Visa, MasterCard, Maestro, пластиковые карточки

На предыдущую

страницу

Понравилось? Отправь друзьям!

Разница между Maestro и Visa Card

Автор: Admin

Maestro против Visa Card

Безбумажные деньги или пластиковые карты — очень популярный способ платежей в современном мире. Существует ряд кредитных, платежных и дебетовых карт, которые доступны на выбор, включая такие компании, как Visa, Master, Maestro, American Express и т. Д. Visa и Maestro не имеют собственных карт и не предоставляют кредитные / дебетовые карты. .Они предлагают банкам и финансовым учреждениям платежные продукты Visa и MasterCard (холдинговая компания Maestro), которые затем предлагаются ассоциированными банками. В статье объясняется каждый тип карт и подчеркивается, чем они похожи и отличаются друг от друга.

Карта Visa

Карты Visa

— это кредитные и дебетовые карты Visa Inc., которые позволяют совершать платежи по всему миру. Visa Inc. — это финансовая компания, которая осуществляет переводы электронных средств во всем мире с помощью своих многочисленных платежных продуктов. Visa не выпускает собственные кредитные карты и не предлагает кредитные услуги; скорее он предоставляет финансовым учреждениям платежные продукты под торговой маркой Visa Inc., которые предлагают дебетовые, кредитные и другие виды услуг. Кредитные карты Visa позволяют держателям карт брать деньги в долг и выплачивать деньги с процентами, если невыплаченный остаток переносится за определенный период времени. Дебетовые карты Visa также являются популярным платежным механизмом; однако дебетовые карты не предоставляют возможности кредитования, и причитающаяся сумма будет снята непосредственно с банковского счета держателя карты.

Visa не выпускает собственные кредитные карты и не предлагает кредитные услуги; скорее он предоставляет финансовым учреждениям платежные продукты под торговой маркой Visa Inc., которые предлагают дебетовые, кредитные и другие виды услуг. Кредитные карты Visa позволяют держателям карт брать деньги в долг и выплачивать деньги с процентами, если невыплаченный остаток переносится за определенный период времени. Дебетовые карты Visa также являются популярным платежным механизмом; однако дебетовые карты не предоставляют возможности кредитования, и причитающаяся сумма будет снята непосредственно с банковского счета держателя карты.

Карта Maestro

Карта

Maestro — это дебетовая карта, которую предоставляет Mastercard Inc. Карты Maestro можно получить в ассоциированных банках, которые предоставляют платежные продукты Mastercard. Карта Maestro связана с банковским счетом держателя карты, и когда владелец карты совершает покупку с помощью карты Maestro, средства снимаются с банковского счета держателя карты. Однако необходимо, чтобы на банковском счете держателя карты было достаточно средств для проведения платежа; в противном случае держателю карты следует договориться со своим банком об овердрафте, чтобы убедиться, что карта не отклонена в момент покупки.

Однако необходимо, чтобы на банковском счете держателя карты было достаточно средств для проведения платежа; в противном случае держателю карты следует договориться со своим банком об овердрафте, чтобы убедиться, что карта не отклонена в момент покупки.

В чем разница между картой Maestro и картой Visa?

Карты

Visa и Maestro являются широко распространенными картами, которые используются для совершения электронных платежей во всем мире. Visa Inc. имеет как дебетовые, так и кредитные карты, тогда как Maestro является подразделением дебетовых карт MasterCard Inc. Есть ряд различий между картой Visa и картой Maestro. Карта Visa имеет более широкий прием, чем карты Maestro, и имеет более широкое международное использование, чем карта Maestro.Еще одно важное отличие заключается в том, что карты Visa имеют кредитные или дебетовые возможности, что означает, что владелец карты может либо покупать товары в кредит и платить позже, либо покупать товары, напрямую взимая сумму со своего банковского баланса. Карты Maestro являются дебетовыми и поэтому не предоставляют кредитных средств. Держатель карты может производить платежи только до суммы, хранящейся на его банковском счете, или должен заключить с банком договор об овердрафте.

Карты Maestro являются дебетовыми и поэтому не предоставляют кредитных средств. Держатель карты может производить платежи только до суммы, хранящейся на его банковском счете, или должен заключить с банком договор об овердрафте.

Резюме:

Maestro Card против Visa Card

• Карты Visa и Maestro являются широко распространенными картами, которые используются для совершения электронных платежей во всем мире.

• Карты Visa — это кредитные и дебетовые карты Visa Inc., которые позволяют совершать платежи по всему миру. Visa Inc. — это финансовая компания, которая осуществляет переводы электронных средств во всем мире с помощью своих многочисленных платежных продуктов.

• Карта Maestro — это дебетовая карта, предоставляемая Mastercard Inc. Карты Maestro можно получить в ассоциированных банках, которые предоставляют платежные продукты Mastercard.

• Карта Visa принимает более широкий охват, чем карты Maestro, и имеет более широкое международное использование, чем карта Maestro.

• Карты Visa поставляются с кредитными или дебетовыми функциями, тогда как карты Maestro являются только дебетовыми; поэтому не предоставляйте кредитную линию. Владелец карты Maestro может производить платежи только до суммы, хранящейся на его банковском счете, или должен заключить с банком договор об овердрафте.

Maestro или MasterCard: какую карту использовать за границей?

Платежные карты значительно облегчают повседневные операции. Независимо от того, находитесь ли вы в любимом супермаркете или на отдыхе за границей, эта возможность оплаты стала незаменимой.

Знаете ли вы разницу между прямым дебетом Maestro и кредитной картой?

Знаете ли вы, как повысить качество получаемых услуг, и знаете ли вы о расходах, связанных с использованием вашей карты за границей?

Какая карта мне больше всего подходит?

Дебетовая карта для ограниченного бюджета

Карта Maestro работает с использованием системы прямого дебета , то есть каждый платеж или снятие средств напрямую списывается с вашего счета. Смотрите подробности

Смотрите подробности

В Швейцарии, еврозоне и других странах, где она принимается (например, в США), карта Maestro позволяет совершать платежи в любом терминале и снимать деньги в любом банкомате.

Однако в еврозоне он может не работать в некоторых банкоматах, включая те, что расположены на некоторых заправочных станциях или в пунктах оплаты проезда на автомагистралях.

Кредитная карта для безопасности и гибкости

Кредитная карта MasterCard или Visa позволяет совершать платежи и снимать средства в большинстве стран.Кроме того, эмитент вашей карты устанавливает ежемесячный кредитный лимит (например, 3000 швейцарских франков). Смотрите подробности

В конце каждого месяца вы будете получать счет-фактуру с указанием ваших транзакций. После этого вы можете полностью или частично оплатить эту сумму. Если вы решите заплатить полную сумму, вам не придется платить проценты. Однако, если вы решите отложить выплату причитающейся суммы полностью или частично, к оставшейся сумме будут применяться процентные ставки до 15% .

Кредитная карта обычно дает больше преимуществ, чем карта Maestro.Например, с картой MasterCard Silver вы получаете страховых услуг , таких как отмена путешествия, спасение и репатриация. Узнать больше

Более того, благодаря схеме отсрочки платежа вы получаете период времени до того, как деньги будут списаны с вашего счета. Это может быть полезно в случае запроса относительно платежа или неоплаченного счета.

Дополнительные услуги платные

Кредитная карта позволяет вам получить денежный резерв в виде ссуды и ценной страховки, когда вы уезжаете за границу.

За эту дополнительную безопасность взимается дополнительная плата, которая должна быть включена в ваш бюджет.

+

Конкретный пример: выходные в Мадриде

Какие расходы связаны с использованием кредитной карты по сравнению с картой Maestro на практике?

Позвольте показать вам на примере:

Клиент едет в Мадрид на выходные.![]() Оказавшись там, его карта используется для снятия 200 евро и двенадцать раз для платежей на общую сумму 500 евро:

Оказавшись там, его карта используется для снятия 200 евро и двенадцать раз для платежей на общую сумму 500 евро:

Распределение комиссий по типу карты

швейцарских франков

швейцарских франков

швейцарских франков

швейцарских франков

| MasterCard 1 | Maestro | Maestro EUR 2 | |

|---|---|---|---|

| Выход из еврозоны | CHF 10 | швейцарских франков 5 3 | 0 |

| Платежи в еврозоне | 1. 75% за 500 евро; = 9,60 швейцарского франка (8,75 евро) 75% за 500 евро; = 9,60 швейцарского франка (8,75 евро) | 1,50 швейцарских франков 3 за транзакцию + 18 | 0 |

| ИТОГО | 19.60 швейцарских франков + подписка 100 швейцарских франков в год | 23 швейцарских франка + плата за продление 30 швейцарских франков каждые пять лет | 0 швейцарских франков + плата за продление 30 швейцарских франков каждые пять лет |

Чтобы сэкономить деньги, вы всегда должны использовать свою карту Maestro для снятия средств и платежей на сумму, превышающую 85 CHF.

Кредитная карта наиболее полезна для платежей на сумму менее CHF 85, для любых покупок в Интернете или после того, как вы превысили месячный лимит вашей карты Maestro.

1 Эмитент Viseca.

2 Комиссии по карте Crédit Agricole Financements EUR Maestro.

3 Средняя рыночная цена.

+

Подробная разбивка сборов

Кредитная карта MasterCard SILVER / GOLD с нашим партнером Viseca

| Годовая подписка | CHF 100 СЕРЕБРО / 200 CHF ЗОЛОТО |

| Комиссия на снятие средств | 3.5% от суммы, мин. 10 швейцарских франков за границей и мин. 5 швейцарских франков в Швейцарии |

| Иностранные платежи | курс иностранной валюты + 1,75% от суммы |

| Проценты по разрешенному кредиту | 14,93% |

| Страхование | Дополнительные услуги |

Crédit Agricole Financements CHF Maestro Card

| Годовая подписка | Нет |

| Комиссия за продление | 30 швейцарских франков каждые пять лет |

| Комиссия за вывод | CHF 5 / вывод (в среднем) |

| Комиссия за зарубежную транзакцию | CHF 1. 50 / платеж 50 / платеж |

| Страхование | Нет |

Crédit Agricole Financements EUR Maestro Card

| Годовая подписка | Нет |

| Комиссия за продление | 30 швейцарских франков каждые пять лет |

| Комиссия за вывод | нет в еврозоне |

| Комиссия за зарубежную транзакцию | нет в еврозоне |

| Страхование | Нет |

CHF / EUR MAESTRO CARD

- Переменный месячный и дневной лимит дебета.

- Функция геоблокировки, позволяющая запретить использование карты в выбранных вами странах.

MASTERCARD СЕРЕБРЯНАЯ КРЕДИТНАЯ КАРТА

- Страхование на случай отмены и прерывания путешествия:

Отмена путешествия на сумму до 10 000 швейцарских франков в год

Прерывание поездки на сумму до 7 500 швейцарских франков в год.

- Гарантия лучшей цены: возмещение разницы в цене между продуктом, приобретенным с помощью кредитной карты, и более дешевым предложением от другого поставщика услуг (идентичный продукт) на сумму до 2000 швейцарских франков в год.

- Страхование путешествий и авиационных происшествий на сумму до 300 000 швейцарских франков.

- Затраты на поиск, спасение и репатриацию составляют до 60 000 швейцарских франков.

- Securicard и SecuricardPlus: услуга блокировки платных карт (кредитные карты, дебетовые карты, клиентские карты, удостоверения личности, SIM-карты и т. Д.) И служба поиска ключей.

MASTERCARD GOLD КРЕДИТНАЯ КАРТА

В стоимость включены услуги карты

Silver.Более того, с картой Gold вы получаете следующие дополнительные услуги:

- Страхование отмены и прерывания путешествия:

Отмена путешествия на сумму до 20 000 швейцарских франков в год

Прерывание поездки на сумму до 15 000 швейцарских франков в год.

- Страхование багажа: во время транзита на общественном транспорте ваш багаж застрахован на сумму до 5 000 швейцарских франков в год на индивидуальной основе.

- Страхование багажа с задержкой: расходы на предметы первой необходимости и туалетные принадлежности покрываются в размере до 1000 швейцарских франков.

- Франшиза по страхованию аренды автомобиля: в случае повреждения, франшиза по страховке аренды автомобиля на сумму до 10 000 швейцарских франков за один иск.

- Страхование покупок: в случае ограбления, кражи, уничтожения или повреждения ваши продукты будут возвращены в течение 30 дней с момента покупки с помощью кредитной карты.

- Другое: страхование путешествий и авиационных происшествий на сумму до 500 000 швейцарских франков.

Чтобы получить подробную разбивку всех наших услуг, посетите веб-сайт нашего партнера: www.viseca.ch

Почему мои банковские карты не работают в Нидерландах? — DutchReview

В Нидерландах деньги не король — маэстро. Но, хотя наличные также широко принимаются, вы можете быть удивлены, когда приедете в эту популярную страну, в отличие от Mastercard, Visa и American Express.

Итак, чем пользуются голландцы, и почему вы остаетесь с красным лицом и не можете платить в местном супермаркете?

Маэстро, пожалуйста

Итак, почему ваши банковские карты не работают в Нидерландах? Большинство голландцев используют Maestro, платежную платформу, принадлежащую Mastercard. Maestro — это система дебетовых карт, которая обычно сопоставима с Visa или Mastercard, которые используются в большинстве сопоставимых стран.

Будет ли магазин принимать или отклонять вашу иностранную карту, полностью зависит от владельца. Операции по кредитной карте обходятся владельцу намного дороже, чем продажа дебетовой карты, и голландцы любят , чтобы сэкономить деньги.

Операции по кредитной карте обходятся владельцу намного дороже, чем продажа дебетовой карты, и голландцы любят , чтобы сэкономить деньги.

Нарушение связи

То, как разные карты взаимодействуют с автоматами по выдаче кредитных карт и соответствующими банками, также вызывает проблемы.

Карты

Maestro работают в дебетовой системе с одним сообщением , где, когда вы проводите по карте, деньги перемещаются с вашего банковского счета продавцу.

Однако большинство других платежных платформ теперь полагаются на дебетовые и кредитные карты с двойным сообщением , где, когда вы проводите карту, ваш банк дает «обещание» продавцу, что деньги будут там.

Через несколько дней купец представит эти «обещания» банку и заберет свои взносы. Вот почему кредитные операции обычно отображаются как «ожидающие» и предлагают «доступный» и «текущий» баланс.

Что это значит для вас? Что ж, это не сулит ничего хорошего, если у вас нет карты Maestro в Нидерландах.

Но моя карта все еще дебетовая ?!

Почему ваши банковские карты не работают в Нидерландах, если они дебетовые? Извините, мне не повезло.Даже если у вас есть дебетовая карта Visa или Debit Mastercard, это не имеет значения — голландские магазины будут рассматривать ее как кредитную карту и могут ее отклонить.

голландцев обычно не любят кредитные карты, потому что голландцы очень плохо относятся к долгам. Фактически, на голландском языке слово «долг» — schuld — также имеет другое значение: вина.

Как правило, если магазин обслуживает большую часть международных клиентов (например, в туристических местах и т. Д.), Они принимают карты Visa, Mastercard и иногда American Express.Но, как ни странно, некоторые крупные сети отказываются от этого и берут только Maestro (Альберт Хейн, мы смотрим на вас)

.

Хорошо, а в чем тогда дело с iDEAL и Tikkie?

Вы в сети, крадетесь по магазинам. Накопленный своими покупками, вы нажимаете волшебную кнопку оплаты, чтобы отправить товары к вашей двери. Вдруг, а? Только ИДЕАЛ ?!

Вдруг, а? Только ИДЕАЛ ?!

При онлайн-покупках в основном делали для кредитных карт, а голландцам не нравились кредитные карты, этим шатким людям нужно было найти альтернативное решение, которое все же позволило бы им реализовать свои желания онлайн-покупок.Вот где iDEAL появился еще в 2005 году.

ПОДРОБНЕЕ | Что такое iDEAL? Ваш путеводитель по голландской системе онлайн-платежей

iDeal использует онлайн-банкинг для прямых переводов интернет-продавцам через банковский счет. Звучит устрашающе знакомо? Что ж, это определенно имеет сходство с немедленным переводом Маэстро с одного банковского счета на другой.

Однако некоторые веб-сайты принимают только iDEAL, что означает, что вам необходимо иметь счет в онлайн-банке, а это означает, что вам нужен счет в голландском банке.Ага!

ЧИТАТЬ СЛЕДУЮЩИЙ | Что такое Тикки? Как пользоваться любимой платежной системой голландцев

Итак, как я могу потратить все свои кровно заработанные евро?

Давайте будем честными. Если вы не можете получить карту Maestro only в своем домашнем банке, вам остается только пытаться получить карту Maestro в Нидерландах. Тогда самое простое решение — открыть счет в голландском банке.

Если вы не можете получить карту Maestro only в своем домашнем банке, вам остается только пытаться получить карту Maestro в Нидерландах. Тогда самое простое решение — открыть счет в голландском банке.

ПОДРОБНЕЕ | Это лучшие банки для экспатов в Нидерландах

Наконец, если вы можете обойтись без онлайн-покупок в некоторых розничных магазинах, вы можете просто обнаружить, что наличные по-прежнему важны, но, если вы не хотите платить громоздкие комиссии за банкоматы и не носить с собой большие суммы наличных, это, вероятно, не для ты.

В Нидерландах все еще можно обойтись без карты Maestro или iDeal, но будьте готовы к некоторым периодическим разочарованиям (или затруднениям!), Когда вы не можете заплатить.

Ваш опыт работы с банковскими картами в Нидерландах? Дайте нам знать об этом в комментариях!

Feature Image: stevepb / Pixabay

Примечание редактора: эта статья была первоначально опубликована в марте 2019 года, но была полностью обновлена в ноябре 2020 года для вашего удовольствия от чтения.

банковских карт во Франции — Carte Bancaire (CB) Mastercard Visa

5.1. Carte Bancaire

Во Франции доступен целый ряд наличных, дебетовых и кредитных карт, но наиболее широко используемой является карта Carte Bancaire (CB) .

Карта используется на межбанковской основе, и термин CB стал общим.

При использовании вместе с Mastercard или Visa Card его можно использовать за пределами Франции.

Карта CB теперь является стандартной европейской банковской картой, и вы можете снимать наличные там, где отображается логотип CB, или использовать ее через прилавок.

Вы можете снимать наличные в банкоматах в любой точке Франции, где есть логотип CB, без каких-либо комиссий, независимо от того, является ли это банкомат вашего собственного банка.

Если вы снимаете деньги в банкоматах за пределами зоны евро, с вас взимается комиссия за обмен валюты.

Базовая дебетовая карта CB будет стоить от 45 евро в год, а более дорогие версии (Premier, Gold и Platinum) — от 125 до нескольких сотен евро в год.

Некоторые онлайн-банки предлагают их бесплатно, возможно, одним из самых интересных предложений TransferWise является мультивалютный счет без границ .Тем не менее, на остаток не начисляются проценты, и они не предлагают ссуды или овердрафты, но у них легко открыть счет без необходимости иметь адрес во Франции, а их сборы очень разумны.

Не существует автоматического юридического права на получение банковской карты, хотя можно ожидать, что большинство жителей получит ее, хотя и с некоторыми условиями.

В соответствии с Европейским Регламентом 2015/751 на всех картах должна быть указана категория, к которой они принадлежат. Есть четыре разных категории

Cartes de crédit , в котором должно быть указано слово « crédit» , напечатанное на карте.

Cartes de debit , в котором должно быть указано слово « débit» на карте.

Cartes commerciales , предназначенные для профессионального / делового использования, с надписью « Commercial» на карте.

Cartes prépayées , со словами « preaye », напечатанными на карте.

Эта категоризация не влияет на держателя карты; он просто определяет уровень комиссий, уплачиваемых между банками.

Карты являются либо немедленной дебетовой ( débit immédiat ), либо отложенной дебетовой ( débit différé ), причем некоторые из них даже находятся на одной и той же карте, что дает вам возможность выбора в отношении того, как вы ее используете. Как правило, годовая плата за карту débit immédiat ниже.

Отсроченные дебетовые карты с пометкой «crédit» предлагаются банками тем клиентам, которые предпочли бы, чтобы все их дебетовые операции в течение месяца проводились в один день.

Сами по себе они не предлагают никаких овердрафтов или займов, которые необходимо согласовывать отдельно с вашим банком. Кроме того, снятие наличных списывается сразу.

В контексте европейского регулирования отсроченные кредитные карты — это кредитные карты с процентами или без них. К ним также относятся потребительские кредитные карты и «возобновляемые» кредитные карты.

К ним также относятся потребительские кредитные карты и «возобновляемые» кредитные карты.

Предоплаченная карта определяется в нормативных актах как карта, которая обеспечивает доступ к ограниченной сумме денег.Карты известны как cartes cadeaux , cartes rechargeables или cartes pour les personnes protégées .

Банки также выпускают карты, которые можно использовать только при наличии достаточных средств на счете. Такие карты называются carte à autorisation systématique или carte anti-dépassement . С такими картами невозможно получить овердрафт. Карты Visa Electron и Maestro Mastercard являются двумя примерами таких карт.

Ряд крупных розничных сетей выпускают кобрендовые карты с партнером (Mastercard / Visa). Годовая плата по этим картам иногда может быть дешевле, чем оплата напрямую в банке, но стоимость использования кредитной карты часто превышает более низкую годовую плату.

Существуют ограничения на количество наличных, которые могут быть сняты за один раз для всех этих карт, которые будут зависеть от типа карты. Максимальная сумма в 500 евро в течение 7 дней — обычное дело для стандартной карты, но по договоренности она может быть больше или меньше.

Максимальная сумма в 500 евро в течение 7 дней — обычное дело для стандартной карты, но по договоренности она может быть больше или меньше.

Существуют также ограничения на общий уровень расходов за 7-дневный или 30-дневный период, в зависимости от типа карты и договоренностей с вашим банком.

Все карты во Франции работают на основе смарт-карт («чип и пин-код») с использованием встроенного в карту микрочипа, который сейчас является стандартом для всей Европы, но Франция была первой страной, которая приняла эту систему.

Соответственно, вам будет присвоен ПИН-код вашей карты, который вам нужно будет использовать каждый раз при совершении транзакции.Карта вводится в платежный терминал, затем вы вводите свой четырехзначный код и нажимаете клавишу подтверждения.

Также доступны карты «без контакта» , так что вы можете платить без ввода ПИН-кода до 50 евро. Символ из четырех изогнутых линий, расходящихся направо (аналогично символу «Wi-Fi») на вашей карте, укажет, есть ли у вас бесконтактная карта.

Если у вас есть международная карта Mastercard или Visacard из вашей страны, вы можете использовать ее во Франции, но, конечно, столкнетесь с валютным риском и, в зависимости от условий вашей карты, вам также может потребоваться оплатить комиссию.Большинство банков взимают комиссию за снятие денег с карты, хотя при покупке товаров или услуг это встречается реже.

Банки также предлагают наличные карты, называемые carte de retrait , которые позволяют снимать наличные в банкоматах вашего отделения или в более широком смысле.

Карты могут предлагаться бесплатно с банковским счетом или с минимальной комиссией. Вы не можете использовать эти карты для покупки товаров или услуг.

Существуют две основные марки банковских карт — Carte Cirrus и Carte Plus — первая выдается через MasterCard, а вторая — через Visa.Карты позволяют снимать деньги практически во всех банкоматах во Франции, а также за рубежом.

Банки в пределах ЕЭЗ не обязаны взимать более высокую плату за использование карты в другой европейской стране, чем это взималось бы в пределах их собственных национальных границ.

Фактически, карты должны работать на той же основе, что и международные денежные переводы, что более подробно рассматривается в разделе «Международные денежные переводы».

Другие основные дебетовые карты, которые вы можете найти во Франции, — это American Express и Diners Club, но они имеют свою собственную систему транзакций и могут быть приняты не всеми продавцами.

5.2. Утерянные или украденные карты

Во Франции, как и в других странах Европы, ответственность банка за возмещение убытков клиенту в случае мошеннической транзакции четко закреплена в законе.

Согласно Кодексу monétaire et financier банк обязан немедленно возместить своему клиенту сумму несанкционированной операции. В случае необходимости они также обязаны восстановить дебетование счета до состояния, которое было бы, если бы транзакция не состоялась.

Статья L. 133-18 кодекса гласит: «en cas d’opération de paiement non autorisée signalée par l’utilisateur dans les conditions prevues à l’article L. 133-24, le prestataire de services de paiement du payeur rembourse immédiatement au payeur le montant de l’opération non autorisée et, le cas échéant, rétablit le compte débité dans l’état où il serait Trouve si l’opération de paiement non autorisée n’avait pas eu lieu5 000

133-24, le prestataire de services de paiement du payeur rembourse immédiatement au payeur le montant de l’opération non autorisée et, le cas échéant, rétablit le compte débité dans l’état où il serait Trouve si l’opération de paiement non autorisée n’avait pas eu lieu5 000

Если кто-то использовал ваш ПИН-код или подпись, действует превышение 50 евро.Если PIN-код не использовался, превышения нет, например интернет-покупки.

Тем не менее, что касается мошенничества с картами, тот же код предусматривает исключение из обязательств банка, если клиент не действовал с должной осторожностью в соответствии с законом, намеренно или по грубой небрежности.

Эти обязательства сводятся к тому, что клиент должен использовать карту в соответствии с условиями, регулирующими ее использование, и не должен действовать небрежно, например, сообщая данные безопасности своей кредитной карты.

Эти правила применяются к клиенту, который стал жертвой «фишинга», когда кто-то выдает себя за организацию, знакомую человеку, например, банк или налоговый орган, со злым умыслом.

В случае потери или кражи вашей CB-карты вы можете связаться с вашим банком или позвонить по межбанковскому номеру экстренной помощи 0892 705 705, который доступен круглосуточно и без выходных. Этот номер есть на всех банкоматах.

Далее: Проверки

Назад: Управление счетом во французском банке

типов дебетовых карт — 6 типов дебетовых карт, которые вам необходимо знать

Было время, когда людям приходилось стоять в очереди у прилавков банка, чтобы снять деньги в пользование.Но с появлением дебетовых карт жизнь стала намного проще.

Дебетовые карты

чрезвычайно удобны, так как вам не нужно постоянно носить с собой много наличных. Вы можете использовать дебетовые карты для всех своих финансовых операций. Эти карты можно использовать для покупок в Интернете и в разных точках продаж. Их также можно использовать для быстрого снятия денег в банкоматах.

Дебетовая карта имеет почти все функции кредитной карты, за исключением того, что она не позволяет делать кредиты. Они помогут вам избежать чрезмерных расходов, поскольку напрямую связаны с вашим банковским счетом.Желательно зарегистрироваться для получения оповещений по электронной почте и SMS, чтобы вы могли отслеживать свои транзакции.

Они помогут вам избежать чрезмерных расходов, поскольку напрямую связаны с вашим банковским счетом.Желательно зарегистрироваться для получения оповещений по электронной почте и SMS, чтобы вы могли отслеживать свои транзакции.

В Индии доступно шесть различных типов дебетовых карт. Давайте посмотрим на них.

Дебетовая карта Visa: Одна из самых популярных дебетовых карт в Индии, Visa предлагает платформу Verified by Visa для повышенной безопасности во время онлайн-транзакций.

Дебетовая карта Visa Electron: Дебетовая карта Visa Electron аналогична дебетовой карте Visa и может использоваться для транзакций, с той лишь разницей, что они не предоставляют возможности овердрафта.

Дебетовая карта Mastercard: Принимаемая в миллионах торговых точек по всему миру, Mastercard является одной из самых популярных карт наряду с Visa. Их дебетовые карты богаты функциями и предлагают отличные преимущества.

Maestro Дебетовая карта: Maestro, принадлежащая Mastercard, является популярной дебетовой картой, используемой во всем мире. Maestro всегда хранит ваши деньги в безопасности с помощью новейших технологий

Maestro всегда хранит ваши деньги в безопасности с помощью новейших технологий

Дебетовая карта RuPay: Запущенная Национальной платежной корпорацией Индии (NPCI), RuPay является первой в своем роде платежной сетью внутри страны.Карта более гибкая, чем у конкурентов.

Бесконтактная дебетовая карта: В этой карте используется технология ближнего поля (NFC), которая помогает вам совершать операции более безопасно и надежно. Чтобы произвести платеж, все, что вам нужно сделать, это нажать или помахать картой у платежного терминала продавца.

HDFC Bank является партнером этих компаний и предлагает широкий спектр дебетовых карт для удовлетворения разнообразных потребностей потребителей:

Дебетовая карта Times Points: Эта дебетовая карта Mastercard приносит вам максимальное количество бонусных баллов Times, когда вы делаете покупки.Times Points — это цифровая программа лояльности, предлагающая Times Points в качестве валюты..jpg) Минимальная скидка составляет 10%, а при первой покупке вы получаете бонус в размере 500 очков Times. Он также обеспечивает личное прикрытие от несчастного случая.

Минимальная скидка составляет 10%, а при первой покупке вы получаете бонус в размере 500 очков Times. Он также обеспечивает личное прикрытие от несчастного случая.

JetPrivilege Дебетовая карта HDFC Bank Signature: Первая в Индии дебетовая карта Visa премиум-класса позволяет накапливать мили JP, чтобы обменять их на бесплатные полеты. Он обеспечивает безопасность карты на случай, если ваша дебетовая карта потеряна или украдена. Он также обеспечивает личное прикрытие от несчастного случая.

Дебетовая карта HDFC Bank Rewards: Вы можете зарабатывать до 2000 бонусных баллов каждый месяц в пяти категориях с помощью этой дебетовой карты Visa. Он также обеспечивает личное страхование от несчастных случаев на случай смерти. Получайте вознаграждение каждый день с помощью дебетовой карты Rewards.

Дебетовая карта RuPay Premium: Карта RuPay — это все, что вам нужно от дебетовой карты. Его можно использовать в банкоматах и для покупок в Индии и за рубежом. Вы получаете 5% кэшбэка при оплате счетов за коммунальные услуги.Он также обеспечивает страхование личной жизни в результате несчастного случая или постоянной инвалидности.

Вы получаете 5% кэшбэка при оплате счетов за коммунальные услуги.Он также обеспечивает страхование личной жизни в результате несчастного случая или постоянной инвалидности.

Дебетовая карта EasyShop: Вместе с Mastercard, Visa и RuPay, HDFC Bank предлагает своим клиентам многофункциональные уровни в рамках дебетовой карты EasyShop. В рамках Visa предлагаются следующие уровни: Classic, Gold, Platinum, Classic Platinum и Imperia Platinum Chip; он также включает карты для счетов NRO и женщин. Уровни Mastercard включают Titanium, Titanium Royale и Preferred Platinum; в него также входят визитки для бизнеса.RuPay предлагает дебетовую карту NRO.

Получите до 5% кэшбэка на свои покупки и увеличьте лимиты на снятие средств в банкоматах в зависимости от уровня вашей карты. Большинство этих карт обеспечивают защиту на случай, если ваша дебетовая карта окажется утерянной или украденной. Карты также обеспечивают страхование от несчастных случаев на случай смерти.

Дебетовая карта Business помогает защитить ваш бизнес за счет страхования от пожара и страхования багажа. Дебетовая карта Woman’s Advantage предлагает кэшбэк в размере 10,5% для удовлетворения всех ваших потребностей в покупках и образе жизни.Дебетовая карта NRO разработана специально для NRI для использования в Индии.

Идите вперед, выберите дебетовую карту HDFC Bank, которая лучше всего подходит для всех ваших нужд, и наслаждайтесь беспрецедентной финансовой свободой!

Хотите подать заявку на получение банковской дебетовой карты HDFC? Кликните сюда.

* Действуют правила и условия. Утверждение дебетовой карты осуществляется по собственному усмотрению HDFC Bank Ltd

разница между дебетовой картой Rupay и Visa?

С появлением дебетовых карт банковские операции стали действительно простыми.Вам не нужно стоять в очереди у банка, чтобы снять наличные. Все ваши транзакции могут быть выполнены с помощью дебетовой карты. Вы можете провести ее в торговом учреждении и использовать карту для снятия денег в банкомате. Используя услуги интернет-банкинга, вы можете за считанные секунды перевести деньги со своего счета на счет получателя.

Вы можете провести ее в торговом учреждении и использовать карту для снятия денег в банкомате. Используя услуги интернет-банкинга, вы можете за считанные секунды перевести деньги со своего счета на счет получателя.

В Индии большинство банков обычно предоставляют четыре типа дебетовых карт для вашего сберегательного или текущего счета. Это дебетовая карта Visa, дебетовая карта MasterCard, дебетовая карта Maestro, которая также является частью MasterCard Enterprise, и дебетовая карта RuPay.Первые три относятся к международным платежным системам. RuPay относится к отечественной платежной системе. До появления RuPay на рынке доминировали иностранные карты. Проблема заключалась в том, что не во всех частях Индии есть доступ к банковским услугам. Международные платежные системы не поддерживаются в торговых точках в сельской местности. RuPay был представлен как решение для решения этих проблем. Прямо сейчас клиенты могут взвесить преимущества Rupay против Visa, прежде чем сделать выбор. Вот что вам нужно знать о разнице между RuPay и картой Visa, прежде чем сделать выбор.

Вот что вам нужно знать о разнице между RuPay и картой Visa, прежде чем сделать выбор.

Что такое карта Rupay?

Платежная система RuPay была создана Советом по платежным и расчетным системам Резервного банка Индии в 2005 году. В настоящее время дебетовая карта RuPay стала одной из самых популярных дебетовых карт, принимаемых по всей стране.

RuPay был введен в то время, когда правительство осознало, что внутренняя платежная система необходима для расширения доступа к финансовым услугам в Индии. Это привело к созданию Национальной платежной корпорации Индии при поддержке Резервного банка Индии.Карта RuPay была представлена в 2012 году. За последние несколько лет количество карт RuPay значительно выросло.

Карты RuPay можно использовать для обработки транзакций внутри страны. Принимается только во внутренних платежных системах. Вы не можете использовать карту RuPay во время поездок за границу. Стоимость транзакции, связанная с картой RuPay, очень минимальна, так как все транзакции происходят в Индии. RuPay выпускает только дебетовые карты. Банки, которые выпускают и принимают карты RuPay, не должны платить комиссию за транзакцию.

RuPay выпускает только дебетовые карты. Банки, которые выпускают и принимают карты RuPay, не должны платить комиссию за транзакцию.

Что такое карта Visa?

Большинство банков в Индии выпускают дебетовые карты Visa. Для таких карт банк привязался к международным платежным сервисам Visa. Дебетовые карты Visa считаются наиболее широко используемыми дебетовыми картами для всех видов онлайн-транзакций и электронных транзакций. Эти карты можно использовать как в Индии, так и за ее пределами. Сеть банкоматов VISA разбросана по всей Индии и за рубежом. Это обеспечивает легкий доступ к пункту выдачи наличных.

Онлайн-транзакции осуществляются через безопасную платежную платформу Verified by Visa.Держатели карт также имеют возможность овердрафта.

Существуют различные типы дебетовых карт Visa. Обычно банки выпускают дебетовую карту Visa Classic, дебетовую карту Visa Gold, дебетовую карту Visa Platinum, дебетовую карту Visa Signature и дебетовую карту Visa Infinite. Каждая карта имеет свои уникальные особенности.

Каждая карта имеет свои уникальные особенности.

Банки также выпускают кредитные карты Visa, которые имеют множество уникальных преимуществ. Каждый банк предлагает несколько кредитных или дебетовых карт Visa в зависимости от ваших требований. Стоимость транзакции с использованием карты Visa высока, поскольку используется международная платежная система.Банки, поддерживающие карты Visa, также должны платить отдельную сетевую комиссию.

Rupay против карт Visa

В то время как дебетовые карты RuPay становятся все более популярными в Индии в последние несколько лет; Когда дело доходит до выбора одной из дебетовых карт между двумя, большинство клиентов не знают о ключевом различии между rupay и visa card. Вот что вам нужно знать:

Тип карты: Карты RuPay — это только дебетовые карты. Он привязан к сберегательному счету в вашем банке.Оплата через платформу Visa предусмотрена как для кредитных, так и для дебетовых карт.

Прием карты: Дебетовая карта RuPay широко принимается в нескольких онлайн и розничных магазинах по всей Индии. Вы также можете использовать свою дебетовую карту RuPay для оплаты счетов за коммунальные услуги в Интернете. Карты RuPay принимаются только внутри страны. Вы не можете использовать дебетовую карту RuPay для оплаты товаров с международных сайтов. Вы не можете использовать карту во время поездок за границу.

Система Visa — международная платежная система.Он широко применяется к платежам практически во всех странах мира. Вы можете выбрать дебетовую или кредитную карту в зависимости от ваших требований.

Комиссия за обработку: Транзакции, совершенные с помощью дебетовых карт RuPay, обрабатываются в Индии. Сборы за обработку транзакций внутри страны относительно ниже по сравнению с комиссиями, взимаемыми за транзакции по картам Visa. Поскольку Visa является международной платежной системой, обработка транзакции происходит за границей. В результате поставщик услуг взимает более высокую плату за обработку.

В результате поставщик услуг взимает более высокую плату за обработку.

Снятие наличных в банкоматах: Вы можете использовать дебетовые карты Visa и RuPay для снятия наличных в дороге. Вы можете использовать дебетовую карту RuPay для снятия наличных в любой точке Индии. Его нельзя использовать для снятия наличных во время поездок за границу. У карты Visa такого ограничения нет. Его можно использовать даже в банкоматах, расположенных за пределами Индии.

Структура комиссионных сборов: Физические лица, владеющие дебетовой картой RuPay, не должны платить никаких вступительных или квартальных сборов.Карта поставляется бесплатно с вашим сберегательным счетом, и с нее не взимаются бессрочные комиссии. Когда срок действия вашей карты истекает, вам автоматически предоставляется новая карта без каких-либо дополнительных сборов. Ожидается, что банки, предоставляющие своим клиентам дебетовые карты Visa, будут платить платежной системе Visa как плату за открытие счета, так и ежеквартальную плату. С вас также взимается плата каждый раз, когда вам выдается новая дебетовая карта Visa, в том числе, когда срок действия карты истекает, и выдается новая карта, а также если ваша карта украдена или утеряна и потребуется замена карты.

С вас также взимается плата каждый раз, когда вам выдается новая дебетовая карта Visa, в том числе, когда срок действия карты истекает, и выдается новая карта, а также если ваша карта украдена или утеряна и потребуется замена карты.

Целевая аудитория: Дебетовая карта RuPay была в первую очередь запущена с целью привлечь незадействованных потребителей в сельских районах страны и предоставить им банковские и финансовые услуги. Карта Visa остается популярным выбором в метро, городах уровня I и уровня II. Однако банки в крупных городах Индии теперь также предлагают дебетовые карты RuPay.

Безопасность: Транзакции, совершаемые как по дебетовым картам RuPay, так и по дебетовым картам Visa, считаются безопасными и надежными.Транзакции RuPay носят преимущественно внутренний характер, вы можете быть уверены, что информация о вашей карте защищена. Хотя транзакции Visa обрабатываются на международном уровне, платежный шлюз также очень безопасен. Вы можете санкционировать свои онлайн-платежи, используя проверенную визу; платежный шлюз второго уровня, в котором вы должны авторизовать свой платеж, введя одноразовый пароль, отправленный на ваш зарегистрированный номер мобильного телефона, связанный с вашим банковским счетом.

Вы можете санкционировать свои онлайн-платежи, используя проверенную визу; платежный шлюз второго уровня, в котором вы должны авторизовать свой платеж, введя одноразовый пароль, отправленный на ваш зарегистрированный номер мобильного телефона, связанный с вашим банковским счетом.

Инновации и присутствие: Дебетовая платежная система Visa уже считается признанной платежной системой, которая принимается во всем мире.Вы можете использовать дебетовую карту для всех видов транзакций, включая снятие наличных по всему миру. Дебетовая карта RuPay идет по стопам карты Visa и вскоре будет доступна для использования на международных рынках.

Часто задаваемые вопросы

Выше ли комиссия по дебетовой карте Visa, чем по Rupay Cards?

Комиссия за транзакции по картам Visa немного выше, чем по картам RuPay. Правительство популяризировало оплату RuPay как часть своей кампании по расширению доступа к финансовым услугам. Таким образом, комиссия за обработку транзакций RuPay меньше по сравнению с картой Visa.

Таким образом, комиссия за обработку транзакций RuPay меньше по сравнению с картой Visa.

Прочитав разницу между Rupay и картой visa, я хочу выбрать карту RuPay. Большинство банков обычно предлагают дебетовые карты Visa или MasterCard при первом открытии счета. Как я могу вместо этого выбрать карту RuPay?

При заполнении формы для открытия банковского счета вы можете выбрать предпочитаемый тип дебетовой карты из различных платежных систем.Вы можете выбрать карту RuPay в качестве предпочитаемой дебетовой карты при заполнении формы.

Карты RuPay v.Visa — как сделать правильный выбор?

Первое, что нужно учитывать при выборе, будет зависеть от типа проводимых вами транзакций. Несправедливо говорить, что один лучше другого, но благодаря нескольким предложениям, сделанным правительством Индии, средний индийский клиент может иметь больше преимуществ при использовании карты RuPay.

Разница между SBI MasterCard Global и Visa Card Global

У вас есть счет в Государственном банке Индии? Если вы являетесь владельцем активного счета, у вас должен быть доступ к различным банковским услугам. Какой тип дебетовой карты вы используете? Да! SBI предоставляет различные типы дебетовых карт.

Какой тип дебетовой карты вы используете? Да! SBI предоставляет различные типы дебетовых карт.

Дебетовые карты разработаны с учетом определенных факторов владельцев счетов и условий использования. Дебетовые карты содержат любой из логотипов Visa, MasterCard или Maestro. Вы знаете, чем отличаются услуги с разными логотипами?

Visa, MasterCard или Maestro — компании, предоставляющие платежные услуги. Но Visa и MasterCard — ведущие компании. Дебетовые карты, выпущенные этими компаниями, широко принимаются во всем мире.

Хотя обе компании очень похожи, будучи потребителем, вы должны осознавать различия, чтобы сделать лучший выбор и подать заявку на получение наиболее подходящей дебетовой карты в соответствии с вашими потребностями.

Подайте заявку на получение международной дебетовой карты SBI Global, если вы хотите получить максимальную выгоду. С картой Global вы получаете доступ к своей учетной записи и можете совершать успешные транзакции в любое время и в любом месте.

Вы можете покупать товары в Интернете, совершать онлайн-платежи и снимать наличные по всему миру.SBI выпускает дебетовые карты с чипом EMV, что обеспечивает дополнительную безопасность.

Основные различия между Visa и MasterCard

- Веб-сайты, принимающие онлайн-платежи, принимают карты Visa, но некоторые веб-сайты могут не принимать MasterCard.

- Visa Card имеет больший охват за рубежом, чем MasterCard.

- Если транзакция не удалась, а покупка по карте Visa не удалась, потребитель может потребовать, и нет ограничений на количество требований. Но MasterCard предназначена для замены чеков, которые не позволяют потребителям предъявлять претензии.

- Карты Visa поставляются с « Права на возвратный платеж », что обеспечивает лучшую защиту потребителей, в то время как MasterCard не имеет « Права на возвратный платеж », который не защищает потребителей при покупке товаров в Интернете.

- Потребители могут пользоваться скидками как с Visa, так и с MasterCard, но ставки скидок различаются.