Как узнать свой кредитный рейтинг. Кредитный рейтинг посмотреть

Как узнать свой кредитный рейтинг

Кредитный рейтинг – это первостепенный показатель, который принимается во внимание кредитными организациями. Он рассчитывается на основании расчетов следующих важных факторов:

1. Внесение ежемесячных платежей заемщиком;

2. Наличие текущих долгов по действующим кредитам;

3. Период времени существования и формирования КИ;

4. Разновидности предоставленных кредитов и займов;

5. Частота обращений в финансовые организации за заемными средствами.

Перечисленные показатели формируют сумму баллов надежности клиента. После чего баллы суммируются, и определяется уровень привлекательности и платежеспособности заемщика.

Как влияет скоринг-балл на решение банка

Установленный балл надежности заемщика переносится на шкалу кредитных рейтингов, для наглядного определения статусного положения. Так как узнать свой кредитный рейтинг при помощи скоринг-системы?

Шкала кредитного рейтинга отражается положение клиента в той или иной группе заемщиков и делится на 5 основных уровня:

Ι уровень (300-500 баллов) – очень низкий рейтинг: низкая платежеспособность заемщика, поэтому велика вероятность отказов в кредитах и займах по причине наличия высокого риска неуплат долгов. Основная задача клиента на данном уровне – улучшить КИ;

ΙΙ уровень (500-600 баллов) – низкий уровень платежеспособности заемщика: наличие у заемщика «узких» проблемных зон по погашению взятых обязательств, что может вызвать отказы со стороны финансовых организаций или предоставление кредитов с «заоблачными» процентами и выдача только лишь определенных видов кредитов и займов, например, товарный;

ΙΙΙ уровень (600-650 баллов) – удовлетворительный кредитный рейтинг: условия кредитования диктует в одностороннем порядке банк, также появляется сильное ухудшение кредитный условий, таких как повышение процентных ставок или уменьшение суммы займа;

ΙV уровень (650-690 баллов) – стандартный балл заемщика: шаблонные условия кредитования.

V уровень (690-850 баллов) – отличный балл заемщика: характеризует заемщика как платежеспособного и надежного клиента, возможность выбора клиентом банка и заявки на низкие проценты.

Нюанс! На кредитный рейтинг значительно влияет кредитная нагрузка, т.е. количество действующих обязательств по кредитам и займам.

На современном рынке функционируют сотни порталов, предоставляющих услуги по составлению кредитного рейтинга. Одним из наиболее популярных среди пользователей кредитной информации является бки24.инфо.

Система ⇒ бки24.инфо предоставляет возможность получить свой кредитный рейтинг из любого места пребывания в любое удобное время суток в течение 15 минут. Портал формирует подробный отчет по кредитному рейтингу, или как его еще называют – кредитный скоринг, который содержит такие разделы как:

- Проверка персонифицированных данных заемщика;

- Количество кредитов;

- Способы оплаты по кредитам;

- Суммы переплат по займам;

- Возможные причины отказов и еще 17 подобных разделов.

Почему важно знать кредитную историю

Для каждого человека, действующего заемщика в настоящее время или в будущем, знать уровень своего кредитного рейтинга важно в первую очередь для понимания возможных отказов или плохих условий кредитования со сторон финансовых организаций. Но кроме данного факта есть и другие немаловажные поводы для проверки своего кредитного положения. Такими являются:

- Выявление возможных ошибок со стороны банков;

- Пресечение действий мошенников в отношении Вас;

- Необходимость «беспроблемных» выездов за границу;

- Нахождение в состоянии спокойствия.

Владей ситуацией, будучи «упакованным» необходимой ценной информацией по всем «фронтам» кредитной истории. Понимая, как узнать свой кредитный рейтинг, заемщик спрогнозирует ответ банка еще до подачи заявки на кредит.

bankcreditov.com

Как узнать свой кредитный рейтинг? | Личные деньги | Деньги

У каждого человека в определенный момент возникает потребность узнать свою кредитную историю и рейтинг по ней. Как правило, такие кредитные рейтинги (скоринги) составляют, основываясь на информации, хранящейся в банках, где вы обслуживались ранее или в настоящее время.

Существует два способа узнать свой кредитный рейтинг: в банке-кредиторе или в бюро кредитных историй (БКИ).

— в банке

В первом случае все довольно просто. Если вы выбрали определенный банк, где хотите оформить кредит, то вам легко предоставят подобную информацию бесплатно. «Для этого нужно пойти в банк, подать заявку, чтобы понять, выдадут вам этот кредит или нет. Потому что рейтинг может отличаться в каждом банке. Это вопрос математики», — сообщает независимый экономический эксперт Антон Шабанов.

Если же кредит на вас уже висит или был погашен, рейтинг вы можете узнать через сайт банка-кредитора.

— на сайтах бюро кредитных историй

Для того чтобы быстрее получить отчет своей кредитной истории, следует обратиться в то БКИ, где имеются ваши данные по кредитам. В государственном реестре бюро кредитных историй зарегистрировано 16 организаций. Практически в любом БКИ вам платно через сайт предоставят информацию о вашей истории и рейтинге. Но сначала нужно понять, в каком именно бюро хранится ваша кредитная история. Для этого можно нужно направить запрос через банк, БКИ или почтовую службу в Центральный каталог кредитных историй (ЦККИ). Это официальный орган, который создан непосредственно Центральным банком России. Каждое БКИ обязано отправлять имеющуюся кредитную информацию о заемщике в ЦККИ. Кстати, получение таких данных также услуга платная — от 300 рублей.

Уточнив свое БКИ, за скорингом вы можете обратиться либо напрямую к ним, либо зайдя на сайт. Сейчас эта процедура упрощена до минимума и все можно сделать в электронном виде. Как правило, нужно зарегистрироваться на сайте бюро, оставить заявку, указав ваши ФИО, паспортные данные и e-mail, после чего оплатить услугу. С момента оплаты формируется отчет на основе базы кредитных историй БКИ. В среднем ответ приходит в течение 1 часа.

Таким образом, бюро поможет узнать вам следующую информацию:

— есть ли долги или просрочки по кредитам;

— имеются ли кредиты и выплаты по ним;

— каковы шансы одобрения кредита;

Сколько стоит услуга?

Цены разные. В среднем за скоринг вам придется заплатить 400-450 рублей.

www.aif.ru

Узнай свой кредитный рейтинг бесплатно

Узнай свой кредитный рейтинг: МигКредит открыл доступ к бесплатному сервису

Сервис дает ответ на главный вопрос заемщика, которому отказывают банки – почему? В документе-отчете представлена вся необходимая информация – сведения обо всех кредитах, взятых когда-либо клиентом, о просрочках и показатель вероятности одобрения новой заявки.

Что такое кредитный рейтинг

По действующему законодательству сведения обо всех, взятых когда-либо кредитах должны храниться единой базе – в бюро кредитных историй. Ради достижения этой цели закон обязывает все банки и МФО передавать сведения в БКИ. Обращаться к базе могут все желающие для того, чтобы узнать сведения о себе или о потенциальном заемщике (если он в письменном виде дал разрешение на обработку персональных данных). И поскольку речь идет о немалом объеме информации, потребовалось создать четыре базы:

- КБ «Русский Стандарт»

- Национальное БКИ;

- Объединенное КБ;

- «Эквифакс Кредит Сервисиз»

Если гражданин всегда платил вовремя, можно с уверенностью сказать, что у него «хорошая кредитная история» и соответственно рейтинг (а значит, с высокой долей вероятности каждый банк и МФО одобрит ему кредит). Наличие просрочек негативно влияет на кредитный рейтинг. Чем их больше, чем дольше не выплачивается долг, тем больше размер задолженности, тем ниже рейтинг, тем ниже вероятность одобрения новых кредитов или займов в МФО. Какие просрочки серьезно ухудшают положение заемщика:

- серьезные (от 90 дней и выше) – одной такой достаточно, чтобы испортить историю займов;

- несколько просрочек сроком от 1 до 30 дней;

- внесенных сумм оказалось недостаточно, чтобы погасить весь долг (кредит не погашен).

Таким образом, понятие кредитного рейтинга гораздо шире, чем понятие кредитной истории (фактически последнее является частью отчета по рейтингу).

Кредитный рейтинг в «МигКредит»

«МигКредит» – одна из немногих организаций, которая предоставляет клиенту информацию о его кредитном рейтинге бесплатно, причем отчет формируется моментально (не нужно ждать сутки как в других банках и МФО). Советуем воспользоваться такой возможностью, особенно, если вам предстоят серьезные траты и поход в банк (или МФО) за кредитом. Остальным также будет полезно узнать свой рейтинг, чтобы убедиться, что никто не пользовался вашими персональными данными и не испортил кредитную историю.

Заказав отчет в МФО «МигКредит», вы получите:

- сведения о действующих и закрытых кредитах;

- наличие не погашенных задолженностей;

- оценку ваших шансов на получение кредита в банке или займа в МФО.

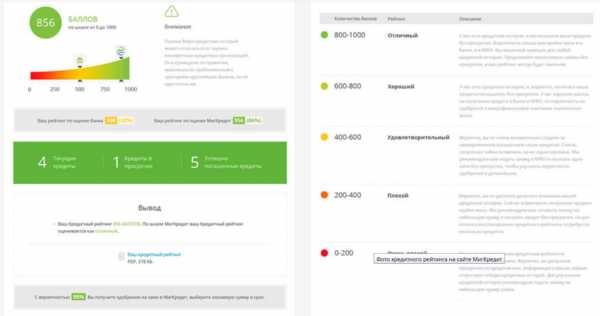

«МигКредит» предоставляет информацию из официальных источников – из крупнейших БКИ страны. Информация формируется в доступном для понимания виде – рейтинг представлен баллами (от 0 до 1000) и в форме процентов, а также в форме цветного графика. На графике отображен рейтинг: чем выше, тем больше вероятность получить новый кредит.

- баллы до 200 отображаются красным цветом и обозначают плохой рейтинг;

- до 600 – желтым, рейтинг удовлетворительный;

- до 800 – светло-зеленым, хороший показатель;

- до 1000 – зеленым, отличный результат.

Причем отдельно отражается рейтинг клиента с точки зрения банков, и с точки зрения МФО – эти цифры могут существенно различаться (получить займ в МФО проще, чем в банке).

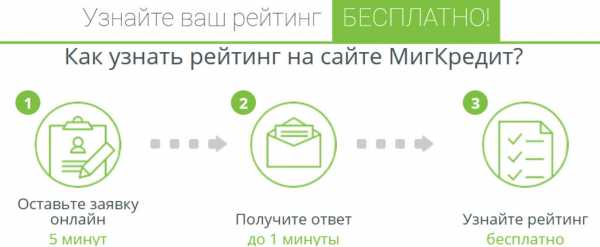

Как узнать рейтинг через «МигКредит»

Чтобы запросить информацию, нужно зайти на главную страницу МФО «МигКредит», нажать соответствующую кнопку и уделить 5 минут на заполнение заявки. Ответ придет моментально – в течение минуты.

Что делать, если кредитная история испорчена

Поскольку в МФО можно получить займ с большей вероятностью, чем в банке, особенно если рейтинг не высокий, то единственный способ улучшить кредитную историю оформить займ в МФО и выплатить в срок. Достигнутый результат следует закрепить. Эта мера поможет обновить сведения в вашей истории и повысит рейтинг. Кстати, отсутствие кредитной истории также негативно влияет на рейтинг. Поэтому так важно начать её формировать. И начинать придется с МФО, поскольку банки не охотно одобряют кредиты заемщикам, у которых совсем нет истории.

Кстати, отсутствие кредитной истории также негативно влияет на рейтинг. Поэтому так важно начать её формировать. И начинать придется с МФО, поскольку банки не охотно одобряют кредиты заемщикам, у которых совсем нет истории.

creditmig.ru

Персональный кредитный рейтинг: как он изменит жизнь россиян

Каждому своё

На первый взгляд, очевидные выгодоприобретатели от реформы – российские банки. Благодаря изменениям они получают возможность автоматизировать процедуру принятия решения о выдаче кредита, облегчив работу менеджеров и, соответственно, снизив свои издержки. Кроме того, кредитные организации смогут обезопасить себя от неблагонадёжных клиентов.

Но в данном случае есть свои плюсы и для рядовых граждан. Первый и самый очевидный из них – россиянин, зная рейтинг, станет лучше оценивать свои возможности. Это, безусловно, приведёт к тому, что процент отказов постепенно будет снижаться. Вместе с тем взаимоотношения граждан и банков, строящиеся на основе единых параметров, станут более устойчивыми.

По логике вещей, должно сократиться и время выдачи займов. Банковским работникам теперь не нужно будет досконально изучать кредитную историю заявителей, программа, которая рассчитывает кредитный рейтинг, по сути, выдаст им уже готовое решение за считанные минуты.

Нельзя не сказать и о материальной составляющей. Эксперты советуют гражданам проверять свою кредитную историю хотя бы раз в год. Чтобы сделать это, нужно обратиться в банк за соответствующей услугой, предоставление которой в среднем обходится в тысячу рублей. Узнать кредитный рейтинг, безусловно, будет дешевле, поскольку затраты при оказании этой услуги куда меньше. Расценки здесь могут начинаться от 300 рублей.

Самым же главным результатом внедрения новой системы, уверен доцент РАНХиГС Сергей Хестанов, должно стать снижение в перспективе ставки по кредитам. «Введение системы персонального рейтинга при условии, что она себя хорошо зарекомендует и все надежды, связанные с ней, оправдаются, приведёт к тому, что выдаваться кредиты будут более качественно. Уменьшится портфель рискованных кредитов и ставки снизятся», - считает эксперт.

Он пояснил, что сейчас банки вынуждены закладываться в стоимость кредита риски, связанные с невозвратом выданных денег. По сути, получается, что организации, повышая ставку, возвращают за счёт добросовестных заёмщиков долги тех, кто к своим обязательствам подходит отнюдь не ответственно. Если же банки избавятся от такой нагрузки, то и необходимости «отбивать» деньги у них исчезнет. И уже тогда жизнь россиян может по-настоящему измениться – квартиры, машины и отдых станут куда доступнее.

russian7.ru