Кто дает справку 2 ндфл: «Какой порядок выдачи справки 2-НДФЛ работнику?» – Яндекс.Кью

В этой статье будет раскрыта информация о том, кто выдает и порядок выдачи справки по форме 2-НДФЛ, когда работник вправе ее получить, что происходит, если сотрудник уже давно не работает в данной организации, каковы сроки предоставления, а также какие особенные случаи существуют и изменения, произошедшие в порядке оформления в 2018 году.

Кто выдает?

Справка по форме 2-НДФЛ содержит информацию о начисленной заработной плате работнику, а также вычетах и удержаниях из нее.

В соответствии с пунктом 3 статьи 230 Налогового кодекса РФ, принятого Государственной Думой 19 июля 2000 года, сведения о доходах и удержанных из них суммах оформляется и выдается налоговым агентом по требованию физического лица.

В случае с работником налоговым агентом выступает работодатель, который удерживает из начисленной зарплаты налоги и перечисляет их в государственный бюджет.

Если же речь идет об индивидуальном предпринимателе, который не вправе выдавать самому себе такого рода сведения, то тут форма 2-НДФЛ заменяется формой 3-НДФЛ, которая известна всем, как налоговая декларация.

Когда сведения о полученных доходах и удержанных с них выплат необходимы безработному человеку, он может получить справку по прежнему месту работы либо в центре содействия занятости, где подтвердят получение пособия по безработице.

Пенсионеры могут запросить такую информацию в Пенсионном фонде. Здесь следует учитывать, что пенсии, выплачиваемые государством, не облагаются налогом.

Когда сотрудник может получить справку?

В соответствии с действующим фискальным законодательством справка 2-НДФЛ оформляется на каждого работника в течение календарного года. Все собранные на служащих организации бланки необходимо предоставить в налоговую инспекцию в целях отчетности не позднее конца апреля года, следующего за отчетным.

Что касается служащих, то они могут потребовать предоставление справки неограниченное число раз и в любое время.

Потребоваться такая информация согласно установленной форме может в следующих случаях:

- для того, чтобы получить кредит либо оформить ипотеку;

- при заполнении налоговой декларации;

- при оформлении на новом месте работы;

- при подаче документов на получение пенсии и пособия по безработице;

- для получения материальной помощи от государства;

- при оформлении визы и ряде других ситуаций.

В данном случае работодатель не вправе отказать служащему в оформлении такого документа, только если он необходим за последние 4 года, так как подобную информацию фискальный орган хранит в течение 4 лет. Если необходимы сведения за более продолжительный срок, то подготовить их становится несколько проблематично.

Оформление документа занимает не более 3 дней после того, как соответствующее заявление было подано со стороны работающего по найму. При этом справка может быть подготовлена в нескольких экземплярах, каждый из которых имеет равную юридическую силу.

Также справка по форме 2-НДФЛ в обязательном порядке выдается работнику предприятия или организации при увольнении.

Если сотрудник уже не работает?

Вполне закономерен вопрос о том, каким образом следует поступить, если сотрудник уже не числится в штате организации. Если предприятие функционирует на текущий момент и со дня увольнения прошло не более 4 лет, то бывший сотрудник вправе обратиться с заявлением о предоставлении такой справки, написав заявление в произвольной форме. Если же юридическое лицо прекратило свою деятельность и запись о нем отсутствует в реестрах, то существует несколько вариантов оформить документ.

В случае первого варианта, нынешний работодатель может направить запрос в налоговую инспекцию и Пенсионный фонд. Обязательно должна быть указана причина, по которой возникла необходимость в запрашиваемых сведениях.

Помимо того, можно создать личный кабинет на официальном сайте федеральной фискальной службы и самостоятельно просмотреть сведения об НДФЛ. Подобная возможность стала доступной для российских граждан с 2014 года.

Если работодатель отказывается выдавать справку?

В соответствии с действующим налоговым законодательством, выдавать справку по форме 2-НДФЛ обязан каждый работодатель. Однако бывают случаи, когда он отказывает в ее оформлении.

Первое, что может сделать в сложившейся ситуации сотрудник, это обратиться с письменной жалобой в трудовую инспекцию. В этом случае работодателю грозят штрафные санкции.

В случае, если с момента отказа в выдаче указанной справки прошло более 3 месяцев, сотрудник организации может обратиться в суд с иском. В результате, по решению суда налоговый агент все же будет обязан в принудительном порядке оформить требуемый документ.

Суду очень трудно будет принять решение в пользу истца, если тот обратился с запросом намного позже после окончательного расчета либо отсутствуют доказательства, подтверждающие, что работник на самом деле потребовал такой документ еще на момент работы на данном предприятии.

В некоторых случаях работодатель имеет формальное право отказать сотруднику в удовлетворении требований, когда запрашиваемый в заявлении период превышает 4 года.

Сроки предоставления

Если говорить о сроках предоставления или сроках действия такой справки, то законодательством они не предусмотрены. Таким образом, получая подобный документ, работник может его использовать в той или иной ситуации спустя даже месяцы и годы.

Тем не менее финансово-кредитные учреждения, например, могут самостоятельно установить срок действительности подобного документа.

Практика показывает, что сотрудники не злоупотребляют правом получить справку по форме 2-НДФЛ, а бухгалтерская служба в течение часа оформляет ее по устному требованию работника.

Особенные случаи

Бывают особенные ситуации, когда осуществляется выдача справки о доходах. Это может быть случай, например, с военнослужащими. Эта категория граждан получает такой документ от Единого расчетного центра Министерства обороны РФ, так как в данной ситуации в качестве работодателя выступает государство.

Если случилось так, что на протяжении отчетного периода военнослужащий получал зарплату от нескольких подразделений одной и той же организации, то форма справки в такой ситуации будет несколько отличаться.

Помимо того, может сложиться ситуация, когда нынешний работодатель затребовал такой документ от работника с предшествующего места. Это необходимо для того, чтобы оформить налоговый вычет, произвести начисление по больничным листам и начислить отпускные.

Что нового в порядке оформления справки в 2018 году?

Что касается изменений, произошедших в порядке оформления справки 2-НДФЛ в 2018 году, то тут, в первую очередь, необходимо отметить, что в бланке документа появились новые графы, включая форму реорганизации и ИНН реорганизованной компании. Ответственность за заполнение новых строк лежит на организации, являющейся правопреемником.

Также из образца справки были исключены такие строки, как адрес места жительства сотрудника и код страны проживания.

Заключение

Сотрудники компаний имеют полное право, данное им российским законодательством, на получение справки 2-НДФЛ в любое время и в неограниченных количествах. Самое главное, чтобы как сотрудники, так и работодатели, знали об имеющихся у них правах и обязанностях.

к кому обратиться за справкой, сроки выдачи

Справка 2-НДФЛ требуется, когда гражданину приходится по той или иной причине подтверждать полученную прибыль, информацию относительно налогов, уплаченных ранее. Документ может пригодиться в разных сферах. Существует несколько вариантов ответа на вопрос «Как получить 2-НДФЛ?».

Что это за документ и где его получить

Содержание данного документа не знакомо людям, которые только начинают профессиональную деятельность. Главные пункты справки посвящены уплаченным налогам, получаемой прибыли. Если говорить о налогах, то учитывается только НДФЛ, имеющий процентную ставку в 13%. Суммы описываются в рублях и копейках, благодаря чему сведения становятся особенно точными.

Что такое справка по форме 2-НДФЛ

2-НДФЛ – одна из распространённых и самых важных форм деклараций. Миллионы людей каждый день отправляют запросы для получения документа. Это неотъемлемая часть различных финансовых операций, включая кредиты. Справка выдаётся автоматически, когда гражданина увольняют.

Лучше постоянно следить за информацией в данных справках, ведь представители налоговых служб постоянно обновляют документы.

Обращение к работодателю – классический способ для решения проблемы с получением справки. После обращения должно пройти не более 3 дней, прежде чем документ будет выдан на руки посетителю.

Для получения документа нужно будет составить заявление, его форма может быть либо простой, либо письменной. Руководитель, директор или заместитель – наиболее частые адресаты для таких обращений. В каких случаях требуется документ:

- При необходимости точно рассчитать пенсию.

- Когда оформляется виза для путешествий в другие страны.

- Когда есть желание оформить налоговый вычет.

- В случае перехода на иное место работы.

- При оформлении кредитных займов. Без предоставления сведений о доходах не одобряются даже маленькие суммы.

Руководитель не может отказать в просьбе выдать справку. Это классический метод решения вопроса, позволяющий получить документ в кратчайшие сроки. Заполнение, оформление документов происходит в соответствии с текущими требованиями законодательства.

Для неработающих также есть несколько вариантов получения справок:

- для ИП это обращение в налоговую службу;

- в центр занятости населения могут обращаться граждане, стоящие на учёте;

- студентам рекомендуются воспользоваться помощью деканата высшего учебного заведения.

Заявление заполняется по форме, которая рекомендуется к применению тем или иным учреждением. Если налоговый агент отсутствует, то требуется представить документы, подтверждающие, что справку получить невозможно.

Как заполнить справку 2-НДФЛ по каждому из разделов, смотрите в сюжете ниже:

Оформление 2-НДФЛ: на что обратить внимание?

К особенностям процедуры можно отнести сроки получения документа. Обычно они не превышают трёх дней. Но руководители могут растягивать мероприятие, говоря о том, что им не хватает времени для рассмотрения заявок. При наличии письменных извещений вторая сторона не имеет права пропускать сроки либо отказывать в выдаче.

При ипотечном кредитовании требуется представлять только справки, срок действия которых ещё не истёк. Иначе велика вероятность срыва сделки. Важно заранее рассчитать момент получения документа.

Нужно с самого начала поинтересоваться тем, подходит ли простая информация из интернета, с официального сайта ФНС. Если ответ отрицательный, то выбираются классические варианты оформления. Налоговая служба – решение для тех, чья организация была ликвидирована.

Финансовые и государственные учреждения устанавливают различные требования относительно оформления документа. По срокам действия также существуют определенные правила.

До 1 апреля года, следующего за отчетным – срок сдачи отчетности для налоговых органов. Большинство банков требуют предъявлять справки, оформленные не больше месяца назад.

Рекомендуется заблаговременно обратиться к сотрудникам, чтобы узнать, какие в настоящий момент установлены требования.

Как получить 2-НДФЛ через интернет

Законодательство РФ говорит о том, что справки выдаются только налоговыми агентами, имеющими официальный статус. К таким учреждениям точно не относится даже единый портал Государственных услуг.

Получение справки 2-НДФЛ через интеренет

Значит, для получения справок данный портал не подходит. Но зато можно просто оформить информацию, касающуюся уплаты подоходного налога и прибыли, без дополнительных подтверждений. Большинству организаций хватает и этого.

Для выдачи информации потребуется войти в Личный Кабинет налогоплательщиков.

Следующий алгоритм позволяет получить справку, пользуясь только единым порталом Государственных услуг.

- Первый шаг – подключение к Личному Кабинету Налогоплательщика. Для этого регистрируется отдельный аккаунт на сайте ФНС. Не обойтись без обращения к налоговой службе по месту жительства.

- В налоговой службе заполняется специальное заявление, позволяющее подключиться к сервису.

- Остаётся получить логин и пароль, индивидуально подбирающиеся для каждого.

- После входа в систему пользователю надо будет зайти в Личный Кабинет.

- Далее, выбирается раздел, посвящённый сведениям о доходах в форме справок 2-НДФЛ.

Банки в одинаковой степени принимают и электронные варианты, и рукописные документы, заполненные лично руководителем. Отличная альтернатива классическому варианту.

Если поменял место работы или организация ликвидирована

В некоторых случаях требуется отчётность, оформленная на старых рабочих местах. К примеру, для пенсионного фонда, других подобных учреждений. Одно из решений – получение простой информации при помощи интернета.

Если нужна именно справка, оформленная официально по законодательству – придётся обращаться в бухгалтерию по старому месту работы. Алгоритм действий остается таким же, как и в случае обычного места работы, которое еще сохраняется. С получением информации не должно возникнуть каких-либо сложностей.

В случае отказа стоит напомнить о том, что для подобных ситуаций предусмотрены серьезные наказания. Это ведёт к наложению дополнительных штрафов.

Получение 2-НДФЛ в случае ликвидации организации

В некоторых нестандартных ситуациях получение справок невозможно. Например, если старое место работы было ликвидировано по той или иной причине. Тогда не обойтись без обращения к представителям налоговой службы.

Это более сложная задача, особенно если компания уже ликвидирована. Уже не получится воспользоваться услугами бухгалтерии. Но и в таких ситуациях не стоит переживать.

Любые компании оформляют отчетность для налоговых служб, отправляют их контролирующему органу. Ликвидация организации – повод для того, чтобы напрямую обратиться к представителям службы. После чего поднимается архив, посетителю выдают необходимую информацию.

В остальных случаях представители налоговой отвечают отказом.

Порядок получения для военных

В данном случае процесс будет сложнее из-за нюансов, связанных с самой военной службой. Документ не выдают в воинской части, к которой относится гражданин. Достаточно написать заявление, отправить его в Единый расчётный центр либо управление финансового обеспечения.

Заявка подаётся на имя руководителей, в ней описывают следующую информацию:

- наименование воинской части;

- адрес регистрации;

- ИНН;

- данные из гражданского удостоверения;

- Личный Номер;

- Ф. И. О.

Надо написать, сколько экземпляров справки оформляется в том или ином случае. Для подачи заявлений также существует несколько методов:

- Отправление по интернету.

- Самостоятельная передача уполномоченному лицу.

- Отправка при помощи факса.

- Посылка в виде заказного письма с уведомлением о вручении.

С момента регистрации заявления должно пройти максимум три дня до выдачи самого документа.

Лишь в некоторых случаях гражданину разрешается изготавливать справки самостоятельно. При этом не обойтись без применения специального оборудования, в котором выставлены соответствующие настройки. Но без причины такие действия совершать запрещено, иначе последуют серьезные наказания.

Рекомендуется обращаться к руководителям либо другим контролирующим органам. Тогда справка будет выдана законно, и не приходится сомневаться в наличии последствий.

О способах получения справки 2-НДФЛ смотрите в этом видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

как правильно заполнить, где взять, срок действия

В настоящее время справка по форме 2-НДФЛ является наиболее востребованным документом для подтверждения своих доходов. Банковские организации, государственные и социальные учреждения обычно требуют предоставить ее для оформления кредита, получения субсидий и других льгот. Но не все граждане, которые получают данную справку, имеют представление о ее назначении и о том, как расшифровывается эта аббревиатура.

Что такое справка 2-НДФЛ

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Для оформления справки 2-НДФЛ используется деятельность налогового агента, то есть конкретного работодателя. У него и следует просить этот документ, если возникла такая необходимость. На справке обязательно должна стоять печать предприятия, подписи руководителя и главного бухгалтера (если таковой предусмотрен в штате).

Форма 2-НДФЛ является общей для всех работодателей и относится к одной из форм бухгалтерской отчетности. В конце каждого отчетного периода компания должна предоставлять подобные справки на каждого сотрудника в налоговый орган власти.

Известно, что справки о доходах в обязательном порядке должны присутствовать на камеральных проверках. Если же документ не был своевременно предоставлен, работодателя могут привлечь к административной ответственности.

Организации, которые отчитываются за небольшое количество сотрудников, представляют документы по форме 2-НДФЛ на бумажном носителе. Если же количество работников превышает 10 человек, потребуется передать информацию на электронном носителе. Сейчас бухгалтерская отчетность настолько упрощена, что можно даже через интернет передать все необходимые данные в электронном виде.

Когда и где предоставляется справка 2-НДФЛ

Необходимость в предоставлении справки о доходах может возникнуть в одном из следующих случаев:

Необходимость в предоставлении справки о доходах может возникнуть в одном из следующих случаев:

- Проведение судебного разбирательства при участии конкретного физического лица. Справка дается для предоставления в судебные инстанции.

- Трудоустройство на новое предприятие.

- Заключение с банком кредитного договора. В соответствии с данными, представленными в документе, будет приниматься решение о выдаче кредита. В данном случае справка должна подтвердить платежеспособность клиента.

- Оформление опекунства над ребенком (усыновление, удочерение).

- При оформлении налогового вычета также потребуется справка.

- Формирование двойного налогового вычета.

- Необходима физическим лицам для предоставления в посольство и получения визы.

- При расчете алиментов справка по форме 2-НДФЛ предоставляется в суд.

- Может быть использована для начисления пенсий.

- При сдаче декларации в налоговую инспекцию.

Вне зависимости от того является ли работодатель юридическим лицом или индивидуальным предпринимателем, он не имеет права отказать работнику в выдаче справки по указанной форме.

Порядок выдачи документа никак не регламентирован российским законодательством. Но с момента написания заявления до выдачи документа должно пройти не более трех рабочих дней. В противном случае работники имеет право обратиться в суд или прокуратуру с жалобой на свое руководство.

Рассматриваемый вид справки является простым документом, но у несведущих граждан некоторые пункты могут вызвать замешательство. При заполнении разделов и полей нередко возникают трудности. Очень важно подробно разобраться в каждом элементе справки.

О полях и разделах справки 2-НДФЛ

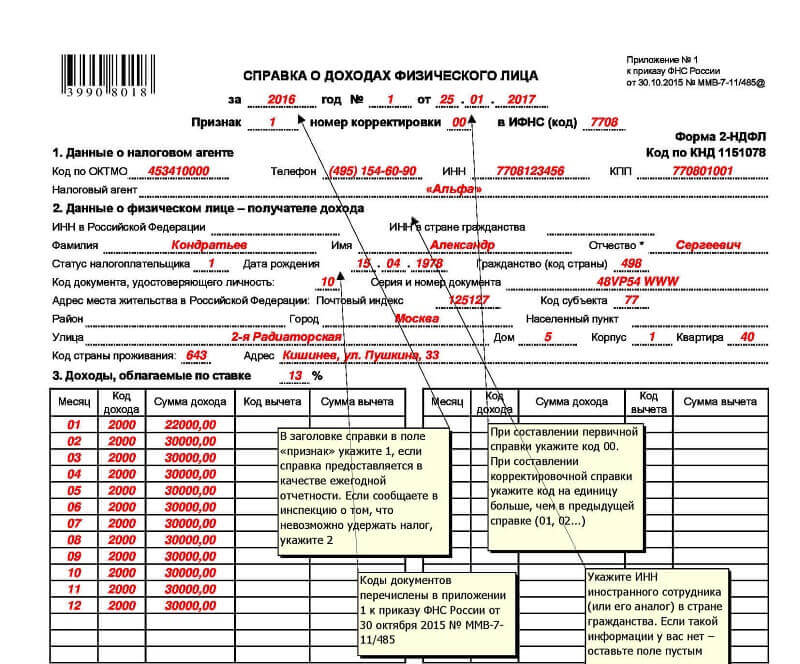

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

- Сведения о налоговом агенте, то есть юридическом лице или индивидуальном предпринимателе.

- Сведения о самом физическом лице, которое является получателем дохода.

- Размер доходов, которые были получены работником за конкретный расчетный период времени.

- Льготы или налоговые вычеты, которые установлены дл конкретного налогоплательщика.

- Размер суммарного дохода работника и сумма подоходного налога.

Для правильного заполнения справки 2-НДФЛ следует учесть определенные правила и нюансы.

Первый раздел

В нем должна быть вписана информация об идентификационном коде налогоплательщика. Если работодатель является юридическим лицом, потребуется указать еще и КПП. Также прописывается информация об организации – ее полное наименование.

Завершить заполнение первого раздела справки следует указанием кода ОКТМО. Если же физическое лицо получает денежные средства от нескольких подразделений, то потребуется указать все их коды.

Телефонный номер организации или предприятия указывается в самом конце справки о доходах.

Второй раздел

Здесь прописывается конкретная информация о физическом лице:

- ИНН.

- Фамилия, имя, отчество. Должны быть вписаны полностью без всяких сокращений. Для иностранных граждан допускается заполнение этого пункта латинскими буквами.

- Данные паспорта. Дата рождения указывается арабскими цифрами в формате «число-месяц-год». Адрес и место жительства тоже должны быть указаны полностью. Сокращения производить не разрешается.

- Почтовый индекс.

- Код статуса налогоплательщика – 1, 2 или 3 – зависит от того, является ли человек налоговым резидентом Российской Федерации.

- Код документа, удостоверяющего личность. Его берут в специальном справочнике «Коды документов».

Третий раздел

Этот раздел включает таблицу, состоящую из следующих граф:

Этот раздел включает таблицу, состоящую из следующих граф:

- «Месяц». В хронологическом порядке указывается номер месяца отчетного периода, который соответствует дате фактического получения денежных средств.

- «Код дохода». Для заполнения этой графы снова придется воспользоваться специальным справочником. Код должен вписываться в соответствии с суммой дохода.

- «Сумма дохода». Отражается вся полученная денежная сумма без учета налоговых вычетов. Это денежное довольствие за определенный месяц.

- «Код вычета». Его также следует выбрать из справочника. Указывается в соответствии с тем видом вычета, который используется.

- «Сумма вычета». Общая сумма вычета, которая не должна превышать показатели доходности физического лица за рассматриваемый промежуток времени.

В итоге, правильно заполненный третий раздел документа будет содержать информацию о доходах, которые были получены физическим лицом за определенный промежуток времени.

Четвертый раздел

Посвящен всевозможным налоговым вычетам, которые предоставляются физическому лицу. Речь идет о социальных, имущественных и стандартных вычетах.

Указанная информация отображается в соответствующих полях: «Код вычета» и «Сумма вычета». Еще ниже проставляется порядковый номер документа, подтверждающий право конкретного лица на использование вычета. Заполнение четвертого раздела актуально только для граждан, имеющих право на вычет.

Помимо номера документа, прописывается дата его регистрации и код инспекции, которая направляла физическому лицу соответствующее уведомление.

Пятый раздел

Включает следующие основные пункты:

- Сумма, перечисленная за определенный налоговый период.

- Сумма, удержанная налоговым агентом.

- Исчисленная сумма. Указывается общая сумма налога, исчисленная по конкретной ставке.

- Сумма, не удержанная налоговым агентом в конкретном отчетном периоде.

- Общая сумма доходов по итогам периода

- Налоговая база, с которой исчисляется налог.

Кто выдает справку 2-НДФЛ и срок ее действия

Справка по форме 2-НДФЛ выдается сроком на двенадцать месяцев. Ее оформлением занимается бухгалтерия определенного учреждения, где осуществляет трудовую деятельность физическое лицо. Есть компании, которые предлагают свои услуги оп составлению справок на платной основе.

Справка по форме 2-НДФЛ выдается сроком на двенадцать месяцев. Ее оформлением занимается бухгалтерия определенного учреждения, где осуществляет трудовую деятельность физическое лицо. Есть компании, которые предлагают свои услуги оп составлению справок на платной основе.

В любом случае при получении справки необходимо проверить ее на наличие ошибок. К примеру, уполномоченные лица могут забыть о расшифровке подписи или проставлении печати. Также печать может стоять не в том месте, где полагается.

Все это очень важные детали. Физическому лицу придется представлять эту справку в банк, социальные службы и другие организации. Если будет обнаружен дефект в оформлении, документ забракуют, и его придется переделывать заново.

Необходимо учесть следующие моменты:

- Подпись представителя налогового агента не должна закрываться печать. Она должна быть четко видна.

- Если справка 2-НДФЛ не помещается на одной странице, пронумеровывается несколько. Поле «Налоговый» агент должно присутствовать на каждой странице.

- Стандартные налоговые вычеты на детей указываются в первом пункте четвертого раздела.

- В справку не вносятся доход работника, которые в полной мере не облагаются налогами.

- Если в справочнике не удалось найти нужный код, которому соответствуют конкретные доходы, следует проставить «4800». Этот код обозначает все иные доходы. Речь идет о третьем разделе документа.

Если работник предприятия или организации не будет знать о правилах составления справки 2-НДФЛ, он потратит много времени на последующее ожидание исправлений в документе.

Данный документ необходим для учета сумм начисленного дохода физическому лицу, а также контроля за взиманием налога на доход данного лица. Функции контроля за данными учета лежат на налоговом органе, где зарегистрирована либо расположена организация. Для физического лица (работника) документ является официальным отражением источника его дохода.

Где взять справку 2 НДФЛ, если я работаю?

Для ответа на вопрос где взять справку 2 НДФЛ, ознакомимся со сферой применения данного документа. Гражданам справка данной формы обычно необходима для:

- подтверждения трудового стажа в течение определенного периода, а также сумм полученного за данный период дохода;

- подача в налоговый орган с целью получить вычет по налогу, имуществу;

- отчета об уплате налога с дохода перед государственными органами в случае принадлежности (нахождения) в разных странах;

- подача документов на кредит в банк, что позволит получить более удобную процентную ставку по кредиту за счет минимизации рисков банка и подтверждения платежеспособности клиента;

- выезд за границу – в визовый центр для подтверждения платежеспособности;

- смена места работы – работодатель в пакете документов может запросить данную справку, необходимую для своевременного и точного отражения данных в учете;

- иные случаи.

Содержание справки отражает данные о нанимателе, работнике, контролирующем налоговом органе, полученных суммах дохода работника и налоговых и иных удержаниях из дохода.

Необходимо отметить, что данная справка составляется в любом случае по каждому из работающих для подачи отчетности в налоговые органы вне зависимости от того, нужна она работнику на руки или нет.

В случае получения официальной заработной платы, за получением справки данной формы следует обратиться к нанимателю в бухгалтерию. Справка в общем случае формируется за календарный год, и выдается неограниченное количество раз. Для ее получения следует написать заявление либо устно истребовать данный документ. В заявлении укажите цель, для которой вам нужна данная справка, а также временной период, за который она необходима. Справка подготавливается в течение 3 календарных дней. Вам не имеют право отказать в выдаче данной справки в случае вашего официального трудоустройства. При смене места работы, заранее следует запросить справку у предыдущего работодателя.

Где взять справку 2 НДФЛ онлайн?

Для исключения необходимости посещения налоговых органов, документ можно получить в через систему интернет в персональном кабинете налогоплательщика. Сервис относится к Федеральной налоговой службе, и все предоставленные данные достоверны и готовы к использованию. Получение справки через интернет значительно сэкономит время как ваше, так и нанимателя. Сделать это можно через портал Госуслуг. Для этого необходима подтвержденная учётная запись Госуслуг. Пошаговая инструкция как получить справку 2-НДФЛ онлайн:

- Войдите в личный кабинет на сайте nalog.ru через Госуслуги;

- Перейдите на вкладку «Налог на доходы ФЛ и страховые взносы»;

- Выберите вкладку «Сведения о справках по форме 2-НДФЛ»;

- Выберите интересующий вас год;

- Просмотрите справку или сохраните её на компьютере. Сохранённую справку можно отправить в электронном виде по необходимому адресу.

Где взять справку 2 НДФЛ, если работодателя уже нет?

В случае, если вам необходимо получить справку, а предыдущий работодатель не осуществляет деятельность, проверьте наличие данных по соответствующему налоговому периоду через личный кабинет пользователя – там хранятся данные вне зависимости от статуса работодателя.

При отсутствии данной возможности, либо отсутствии сведений за необходимый период, письменно уведомите бухгалтерию о невозможности получения справки по причине закрытия организации. Тогда новый наниматель обратится в налоговые и пенсионные органы за истребованием сведений о доходах физического лица, задолженности по налогу и иной информации.

Где взять справку 2 НДФЛ, если я не работаю?

Если вы не работаете в настоящий момент, за получением справки данной формы обратитесь в бухгалтерию к последнему нанимателю. Согласно действующему законодательству, если вы работали на предыдущем месте официально, вам по письменному требованию должны выдать справку.

Если вы не работали, то есть не получали официальный доход, то и налог на доход по вам не выплачивался. В данном случае составить справку не представляется возможным.

Граждане пробуют прибегнуть к помощи специальных организаций, где покупают справку. Имейте в виду незаконный характер данного действия, а также вашу ответственность за подачу таких документов в органы. Меры ответственности за выдачу и использование такого документа установлены Уголовным Кодексом, вплоть до ограничения свободы.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

3 986 просмотров

10

Расскажите друзьям:Подпишитесь на Bankiros.ru

Предыдущая статья

Срок действия справки 2 НДФЛ

Следующая статья

Код дохода в справке 2 НДФЛ

Срок действия справки 2-НДФЛ в 2019 — 2020 годах

Срок действия справки 2-НДФЛ (вне рассмотрения целей ее представления) законом не ограничен. Ведь она всего лишь отражает полученные физлицом доходы и посчитанные с них налоги за календарный год. Однако в некоторых случаях и этот документ может быть просрочен. О них и не только расскажем в нашей статье.

Сколько действительна справка 2-НДФЛ

Сколько годна справка 2-НДФЛ

Срок действия и срок годности справки 2-НДФЛ для налоговой инспекции

Срок действия и срок сдачи справки 2-НДФЛ для банка

Срок выдачи справки 2-НДФЛ

Итоги

Сколько действительна справка 2-НДФЛ

Налоговые агенты (имеются в виду фирмы, предприятия, индивидуальные предприниматели, выплачивающие доход физическим лицам) должны при поступлении заявки от налогоплательщика (сотрудника налогового агента) оформить ему справочный расчет 2-НДФЛ (п. 3 ст. 230 НК РФ) за любой период, предшествующий дате заявки.

Актуальный в 2020 году бланк 2-НДФЛ можно скачать здесь.

Образец заявления на выдачу справки 2-НДФЛ можно скачать в этом материале.

И хотя срок действия справки 2-НДФЛ не ограничен, ее содержимое и дата должны отвечать целям, для которых она берется сотрудником. Так, 2-НДФЛ бывает нужна:

Давайте посмотрим, сколько действует 2-НДФЛ в этих случаях.

Сколько годна справка 2-НДФЛ

Возможность применения информации о доходах и налоге из 2-НДФЛ зависит от обстоятельств ее использования. Срок действия 2-НДФЛ (то есть актуальность содержащихся сведений в ней) определяется через призму срока давности по налоговым отношениям или требований банка (иной организации или учреждения, куда она предоставляется). Таким образом, в данном контексте имеется в виду скорее не срок действия справки 2-НДФЛ, а актуальность периода, которому она соответствует.

Срок действия и срок годности справки 2-НДФЛ для налоговой инспекции

Перейдем к вопросу «Сколько действует справка 2-НДФЛ для ФНС?». Когда заканчивается год, физлица, исходя из закрепленного законом (ст. 229 НК РФ) правила или по личному волеизъявлению, направляют налоговикам декларацию 3-НДФЛ. Цифры, касающиеся доходов, в нее переносятся из 2-НДФЛ.

Хотя, как мы уже успели разобраться, срока действия справок 2-НДФЛ нет, налогоплательщику настоятельно рекомендуется проверить, а не пропустил ли он время для обращения в налоговый орган по вопросу, для разрешения которого необходимы, в том числе сведения, представленные в 2-НДФЛ. Чаще всего налогоплательщики-физлица отправляются в налоговую для того, чтобы вернуть из бюджета ранее перечисленный НДФЛ. При этом предельный срок возврата налога — 3 года (п. 7 ст. 78 НК РФ).

Далее рассмотрим, сколько действительна справка 2-НДФЛ для банка.

Срок действия и срок сдачи справки 2-НДФЛ для банка

Чрезвычайно распространено требование кредитных учреждений (при обращении к ним граждан для заимствования денежных ресурсов на различные нужды) по запросу расчета 2-НДФЛ.

Срок действия справки 2-НДФЛ для банка будет определяться его требованиями к периоду подтверждения заработка и/или дате ее составления, которые могут различаться в каждом отдельном случае в зависимости не только от кредитной организации, но и от особенностей кредитного продукта, на который притязает потенциальный заемщик.

Что же касается срока сдачи 2-НДФЛ банку, то он обуславливается временными границами передачи в банк всех документов, необходимых для рассмотрения запроса по получению заемных средств.

О проверке банками справки 2-НДФЛ для кредита читайте здесь.

Срок выдачи справки 2-НДФЛ

Закон напрямую не говорит о том, как быстро данная бумага выдается налоговым агентом. Но есть ст. 62 ТК РФ, которая ограничивает время оформления предприятием документов своему сотруднику по требованию последнего 3 днями, в том числе и срок выдачи справки 2-НДФЛ. Таким образом, если сотрудник подал заявку на оформление 2-НДФЛ, именно в этот срок следует ее сделать и отдать ему.

Дополнительно о порядке выдачи справки 2-НДФЛ работнику читайте здесь.

О том, кем 2-НДФЛ может быть завизирована, см. в материале «Кто имеет право подписывать справку 2-НДФЛ?».

Каковы последствия невыдачи справки 2-НДФЛ по запросу работника, читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Итоги

Срока действия справка 2-НДФЛ не имеет, но имеет срок представления ее работодателем в налоговые органы и срок выдачи работнику. Работодатель обязан выдать справку 2-НДФЛ работнику в течение 3 рабочих дней. Кроме как у работодателя, справку 2-НДФЛ за прошлые налоговые периоды можно запросить в ИНФС.

Подробнее об этом в материале «2-НДФЛ можно скачать в личном кабинете на сайте ФНС».

Источники:

- налоговый кодекс РФ

- трудовой кодекс

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Для чего нужна справка 2 НДФЛ и как ее заполнить?

НДФЛ — это налог на доход физического лица. Каждый, кто официально устроен на каком-либо предприятии, выплачивает этот налог по умолчанию.

А если быть более точным, данный налог выплачивает сам работодатель. Эта бумажка с информацией о том, выплачивает ли работник данный сбор, и в какой сумме, запрашивается тоже у него.

Выдается данный документ с информацией за определенный период, обычно это период в один год.

Но все же, для чего нужна справка 2 НДФЛ? Необходимость в ней может возникнуть по разным причинам, например:

- При попытке получения кредитных средств.

- При оформлении на следующее рабочее место.

- Когда граждане пытаются уменьшить исходный объем суммы ежемесячного налогового вычета из зарплаты по определенным причинам.

- Для того, чтобы определить размер пенсионных выплат.

- Когда пара пытается усыновить ребенка.

- При судовых разбирательствах по поводу выплаты алиментов.

- Когда происходят трудовые разбирательства и т.д.

Вы оказались в ситуации, когда нужно получить эту бумагу? Разберем подробнее, какие данные она содержит, а также где и как вам могут её выдать.

Какая информация содержится в справке 2 НДФЛ?

Данная форма содержит следующую информацию:

- Все необходимые данные о работодателе, такие как: реквизиты предприятия, название, сведение о его владельце.

- Информация о сотруднике, а именно: паспортные данные, адрес проживания и т.д.

- Ежемесячный доход без вычета, который и облагается ставкой (согласно актуальному законодательству).

- Все вычеты согласно назначению, их сумма и соответствующие коды.

- Общая сумма налогового вычета и удержаний.

Вся эта информация в справке 2 НДФЛ обычно заполняется бухгалтером на предприятии, если такой имеется. А если нет – то тем, кто отвечает за выдачу заработной платы.

Для чего нужна справка 2 НДФЛ и кто может ее потребовать?

№1. При вопросах, связанных с отчетностью в ФНС

Данную выписку предоставляют в налоговую инспекцию:

- Либо согласно приказу Федеральной Налоговой Службы РФ от 17.11.2010 по второму положению 230 статьи (https://base.garant.ru/57407441), когда с выплаченного налоговым агентом дохода необходимо удержать и начислить в бюджет подоходный налог.

- Либо при невозможности удержать данный вычет, о чем нужно вовремя оповестить и предоставить доказательства в виде справки 2 НДФЛ.

№2. При изменении места работы (в случае с официальным трудоустройством по трудовой книге).

Когда человек переходит на новое место работы, для того чтобы получить сумму налогового вычета в стандартном размере, ему необходимо предоставить ту самую справку 2 НДФЛ.

Это необходимо для предоставления всех данных о его доходах или удержаниях, которые рассчитываются с начала года.

№3. При заполнении налоговой декларации.

Декларация заполняется с учетом информации за год, соответственно, форма, содержащая информацию о ежемесячных доходах и вычетах, поможет в более достоверной подаче информации.

№4. При оформлении займа кредитных средств в банковском учреждении.

Поскольку в данном документе указывается сумма ежемесячных доходов и она служит подтверждением того, что заемщик работает на предприятии.

И еще один момент: в случае неуплаты можно будет отыскать неплательщика по координатам рабочего места.

Объяснять кому-либо то, для чего и кому нужны эти сведения, нет необходимости, так как документ должны выдавать по простому запросу.

В каком случае предъявление справки 2 НДФЛ не обязательно?

В том случае, когда место работы, предприятие или частное лицо не является налоговым агентом, а это значит, что само предприятие не удерживает часть доходов, необходимости в данной справке нет.

В данном случае все происходит таким образом, что физические лица, которые получают доход без вычета налоговой ставки, перечисляют ее самостоятельно.

Это не так удобно, ведь расчет и своевременная выплата ложатся на плечи человека, который, в большинстве случаев, не имеет достаточно опыта, чтобы всегда делать это согласно действующему законодательству. Также, в отдельных случаях, когда речь о доходах, которые не поддаются налогообложению, они не вычисляются вообще.

Речь о таких случаях как:

- Выплата пособия от государства не поддается вычитанию налога НДФЛ.

- Исключением является выплата от службы занятости.

- Выплата компенсации.

- Возмещение какого-либо, учитываемого законодательством, нанесенного вреда.

- Оплаты стоимостей спортинвентаря и других принадлежностей спортивным организациям.

- При возмещении расходов (например, расходы на повышение квалификации).

- Выплаты донорам крови и т.д., так как они считаются вознаграждением за добровольную помощь.

- Другие виды вознаграждений за волонтерскую деятельность или деятельность на некоммерческой основе.

Как правильно заполняется справка 2 НДФЛ?

Поскольку речь идет об официальном документе, тем более, о бумаге, связанной с НК РФ, очень важно то, насколько правильно она заполнена. Ведь большинство ошибок, которые были сделаны во время внесения данных в документацию такого рода, заканчиваются судебными разбирательствами с государством.

- Изначально, очень важно указать верные данные налогового агента, а именно, адрес, название, реквизиты предприятия и т.д. Если будет неправильно указано хоть что-то из перечисленных фактов и это обнаружится при тщательной проверке, могут возникнуть сомнения в их подлинности. Даже если вы просто «опечатались».

- То же самое касается и данных о том, кто получает доход, и для кого выдается эта справка.

- Информация о самих доходах, которые поступают, ведь именно от них зависит сумма вычисленного платежа по ставке.

- Коды, по которым начисляются доходы. Это может быть код о вознаграждении за выполнение труда (2000), код, по которому происходит начисление премии (4800) и т.д.

Если были произведены вычеты из зарплаты, штрафы или какие-либо другие санкции, они тоже указываются в форме 2 НДФЛ.

Также, справка 2 НДФЛ имеет такое понятие как «признак», который указывается в заглавье. Делается это при помощи цифры «1», которая ставится в случае, когда налог уже был удержан агентом, и «2», в обратном случае.

Более подробно то, как выглядит справка НДФЛ, можно наблюдать на примере, но лучше всегда следить за изменениями, которые происходят в налоговом законодательстве.

Пример справки 2 НДФЛ:

Какие могут возникнуть ошибки при заполнении справки 2 НДФЛ?

- Все подписи уполномоченных лиц должны быть поставлены лишь синей ручкой.

- На форме обязательно должна стоять подпись уполномоченного лица налогового агента, а именно – сотрудника бухгалтерии.

- Указание даты в правильной форме, а именно, указание ее НЕ в формате «00.00.0000».

- Печать поставлена не в месте для печати.

- Подпись перекрыта печатью.

Всех этих пунктов стоит избегать для того, чтобы далее к этому документу не было никаких вопросов.

В случае, если среди данных нет идентификационного номера, но при этом все сведения известны и достоверны, ее обязаны принять. В любом случае, нельзя указывать неверный ИНН, так как это послужит причиной непринятия справки.

Как получить выписку из ЕГРЮЛ в налоговой?

Кто может выдать справку 2 НДФЛ?

К числу тех, кто владеет полномочиями, законодательство относит:

- частных предпринимателей;

- организации;

- юристов;

- нотариусов и т.д.

Руководство подтверждает данный документ подписью и печатью в соответствующих местах.

Выдают справку налоговые агенты не только по запросу физического лица, но и в качестве определенного обязательства. Эти сведения передаются в налоговую инспекцию на каждого сотрудника.

Если речь о некоммерческих организациях и сотрудники не получают доход, то и в подаче сведений об их доходе, соответственно, нет необходимости.

1) Каким образом совершается подача документов?

Процесс подачи документов в налоговую инспекцию может происходить несколькими путями.

Один из них – это стандартная подача при помощи личного обращения, и подтверждение его справками в бумажном виде.

Еще один способ, который сопровождается бумажной документацией – это предъявление справки 2 НДФЛ в налоговую инспекцию при помощи заказного письма. В этом случае, датой подачи сведений будет не день их получения, а именно дата отправки, поэтому нет необходимости переживать из-за того, что они поступят не вовремя.

Для обоих этих вариантов существует инструкция, заботливо размещенная на сайте ФНС России: https://www.nalog.ru/rn77/fl/pay_taxes/income/pay_taxes

Наиболее прогрессивной идеей является отправка в электронном виде. Для того, чтобы разобраться, как это сделать, тоже есть готовая инструкция: https://www.nalog.ru/rn77/fl/pay_taxes/income/pay_taxes

Для подачи любой документации есть определенные сроки. Предпринимателем (налоговым агентом) отчетность подается один раз в год. Очевидно, что отчетность составляется за прошедший год.

2) Как вносить изменения в справку 2 НДФЛ?

Конечно, несмотря на то, что внимательность при заполнении любой документации очень важна, ошибок не всегда можно избежать. Именно для таких случаев предусмотрены действия, которые производятся в случае допущения помарок, указания ошибочных сведений или же для уточнения некоторых неточностей.

В том случае, если все же была совершена ошибка, и она нуждается в корректировке, создается отдельно корректировочный вариант, в котором есть примечания о том, что данная справка подлежала исправлениям.

В итоге, в откорректированной справке указаны лишь достоверные данные и ей присвоен номер, который свидетельствует о том, что это справка об изменениях.

Подведем итог. Независимо от того, для чего нужна справка 2 НДФЛ вам, очень важно придерживаться основных правил ее заполнения.

Как написано выше, неправильное заполнение или несвоевременное исправление приведет к определенным негативным последствиям, как самого налогового агента, так и того, кто является физическим лицом, получающим доход.

Что нужно знать о справке 2 ндфл?

Получите актуальную информацию из видео:

При запросе этой выписки с целью получения кредита, существует нюанс, а именно то, что она должна быть выдана не ранее, чем за один календарный месяц до сделки.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

90000 Doing your taxes — Canada.ca 90001

90002

90003 Chat with Charlie unread messages 90004

Fullscreen chat

Small chat

Open chat

Minimize chat

90005 COVID-19: Processing delays for T1 paper returns and adjustment requests 90006

90007

90008 CRA is experiencing delays in processing paper income tax and benefit returns and requests to change returns.90009

90008 File your 2019 taxes online by June 1, 2020 and register for direct deposit to get refunds faster and avoid interruptions to benefit and credit payments. 90009

90008 If you already filed a 2019 paper return that has not been processed yet, you can file it again online using NETFILE certified tax software. This does not include returns that the software says must be paper-filed or that are excluded from electronic filing. 90009

90008 Submit your requests for changes electronically, using Change My Return in My Account or ReFILE.If you have already submitted a request to change your return by mail that has not been processed yet, you may be able to submit it again electronically. 90009

90016

90017 To receive benefit and credits to which you’re entitled to, you need to: 90018

90007

90008 File your income tax and benefit return 90009

90008 keep your personal information up to date with the Canada Revenue Agency (CRA) 90009

90016

90025 Deadline 90004

90017 The due date for filing individual tax returns has been extended to 90028 June 1, 2020 90029.Taxpayers will have until 90028 September 1, 2020 90029 to pay any 2019 income tax amounts owed. 90018

90033 Self-employed 90034

90017 For those who are self-employed, or who have a spouse or common-law partner who is self-employed, the deadline to file your tax return is 90028 June 15, 2020 90029. 90018

90017 If you file your 2019 tax return after 90028 September 1, 2020 90029, make sure you have paid any amount you owe by 90028 September 1, 2020 90029 to avoid the late-filing penalties.After this date, the CRA will charge interest on any amount you owe until your balance is paid. 90018

90033 For a deceased person 90034

90017 When filing a tax return for a deceased person, the due date for the return will depend on the date of death, and if the person owned a business in 2019. 90018

90017 The due date for filing the return of a surviving spouse, or common-law partner who was living with the deceased, is the same as the due date for filing the deceased person’s final return.However, any balance owing on the surviving spouse or common-law partner, still has to be paid on or before September 1, 2020. 90018

90025 Gather your tax information 90004

90017 Get everything you need to calculate your income and support any credits, deductions and expenses you’ll claim. 90018

90017 If you were employed or had an investment income in 2019, your employer or financial institution will send you statements commonly referred to as » slips ». Here are some common examples: 90018

90007

90008 T3 Statement of Trust Income Allocation and Designations 90009

90008 T4 Statement of Remuneration Paid 90009

90008 T5 Statement of Investment Income 90009

90016

90033 Note: 90034

90017 If you have not received a tax slip for the current year, or you misplaced it, you can ask the issuer of the slip for a copy.You can also get copies of your slips by logging into the Canada Revenue Agency’s My Account service. 90018

90025 Ways to file your tax return 90004

90017 To file your return, choose one secure option below. 90018

90033 Use electronic software: 90034

90017 You will find a list of certified desktop, online, and mobile software products at canada.ca/netfile-software. Some of these products are free of charge. 90018

90033 On paper 90034

90017 If you filed your taxes on paper last year, the 90080 CRA 90081 will automatically mail you the 2019 Income tax package by February 17, 2020.90018

90017 You can view, download and order forms at canada.ca/taxes-general-package or call the 90080 CRA 90081 at 1-855-330-3305 to order a copy. 90018

90033 By phone with File my Return 90034

90017 Those who are eligible will receive an invitation letter in the mail in mid-February, to use our automated phone service called File my Return, you may be able to complete and file your return for free by phone. The personalized invitation is sent to eligible Canadians who have low or fixed incomes, and whose situation does not change from year-to year.90018

90033 The Community Volunteer Income Tax Program 90034

90017 If you have a modest income and a simple tax situation, volunteers at free tax clinics may be able to do your taxes for you, in-person, for free! Free tax clinics are generally offered between March and April across Canada, with some even open year-round. To learn more, or to find a tax clinic near you, go to Canada.ca/taxes-help. 90018

90025 Complete your tax return 90004

90033 Step 1: Provide and update your personal information 90034

90017 Keeping your personal information up-to-date with the CRA can save you time when doing your taxes.Tell the CRA if any of the following has changed: 90018

90007

90008 your marital status 90009

90008 the number of children in your care 90009

90008 your banking information 90009

90008 your home address 90009

90016

90017 It is important to let the CRA know about these changes as soon as possible, to make sure you get the right benefit and credits you are entitled to. 90018

90033 Step 2: Report your income 90034

90017 Income is money you earn through employment, self-employment, and investments you have, or benefits you receive.On your return, you must report income from all sources, both inside and outside Canada. This is true even if you were paid in cash, which includes money you earn as a side job or tips you have received. 90018

90033 Step 3: Claim your deductions, tax credits and expenses 90034

90017 Reduce the amount of tax you pay by claiming your deductions, expenses and tax credits. You’ll have to use the receipts and records you kept during the year to support your claims. 90018

90025 Send your tax return 90004

90017 There are several ways to send your tax return to the 90080 CRA 90081.This depends on how you decide to complete your return. 90018

90007

90008 90028 By software (electronically) 90029 90131

If you selected a NETFILE certified software, it will communicate directly with the NETFILE application servers and transmit all required information on your behalf directly 90009

90008 90028 By paper: 90029 90131

Mail your completed income tax package to your tax centre. 90009

90008 90028 By phone: 90029 90131

Follow the instructions in the invitation letter for File my Return that you received from the 90080 CRA 90081.90009

90016

90033 Note: Remember to keep all your receipts. 90034

90017 Regardless of how you submit your tax return, you must keep all your tax documents for at least six years. If you claimed expenses, deductions or tax credits, make sure you keep all your receipts and any related documents in case the 90080 CRA 90081 asks to see them. 90018

90025 What to do after you send your tax return 90004

90017 If you file online and are registered for online mail, you could get your notice of assessment (NOA) shortly after you file your tax return using the Express NOA service.90018

90025 When to expect your refund 90004

90017 If you file your tax return online and choose direct deposit, you could receive your refund in as little as eight business days. If you send us a paper tax return, it generally takes eight weeks before the 90080 CRA 90081 issue your notice of assessment and any refund. 90018

90025 Pay a balance owed 90004

90017 There are many ways to make a payment to the 90080 CRA 90081. To avoid interest or penalties, make sure you pay any amount you owe by 90028 September 1, 2020 90029.After this date, the 90080 CRA 90081 will charge interest on any amount you owe until your balance is paid. Interest applies after September 1, even if you are self-employed. 90018

90033 If you can not pay the balance you owe in full 90034

90017 You can make a payment arrangement with the 90080 CRA 90081. The 90080 CRA 90081 can grant relief from penalty or interest, in certain circumstances. 90018

90025 Change your return? 90004

90017 If you forgot to include information or made a mistake on your tax return, wait until you get your notice of assessment from the 90080 CRA 90081.Then, you can change your return. 90018

Report a problem or mistake on this page

90033 Thank you for your help! 90034

90017 You will not receive a reply. For enquiries, contact us. 90018

90190

90191 Date modified: 90192

90193

90194 2020-06-16 90195

90196

90197

.90000 Income Tax in India — Income Tax Guide, Types, IT Returns, Slabs, e Filing, File ITR Online 2019-20 90001

90002 90003 July 14, 2020 року — 14:15:34 AM 90004

90005

90002 New Income Tax Slabs for individuals under new tax regime. Applicable to FY 2020-21 (AY 2021-22) 90005

90002 Income Tax in India: Taxes in India can be categorized as direct and indirect taxes. Direct tax is a

tax you pay on your income directly to the government.Indirect tax is a tax that somebody else

collects on your behalf and pays to the government eg restaurants, theatres and e-commerce

websites recover taxes from you on goods you purchase or a service you avail. This tax is, in

turn, passed down to the government. Direct Taxes are broadly classified as: 90005

90010

90011

90012 Income Tax 90013 — This is taxes an individual or a Hindu Undivided Family or any taxpayer

other than companies, pay on the income received.The law prescribes the rate at which such

income should be taxed

90014

90011

90012 Corporate Tax 90013 — This is the tax that companies pay on the profits they make from

their businesses. Here again, a specific rate of tax for corporates has been prescribed by

the income tax laws of India

90014

90019

90002 Indirect taxes take many forms: service tax on restaurant bills and movie

tickets, value-added tax or VAT on goods such as clothes and electronics.Goods and services

tax, which has recently been introduced is a unified tax that has replaced all the indirect

taxes that business owners have to deal with. 90005

90022 Latest News and announcements Income Tax 90023

90024

90025

90026

90027 90028 Notification number & date 90029 90030

90027 90028 Description 90029 90030

90035

90026

90037 Press release dated 13 May 2020 90038

90037 (a) The due date to file income tax returns for AY 2020-21 stands extended from 31 July to 30 November 2020.The due date for tax audit stands extended from 30 September 2020 to 31 October 2020. Similarly, the income tax returns filed upon a tax audit are now due by 30 November 2020. 90040 (b) Reduction in TDS and TCS rates by 25% of the present rates, for payments from 14 May till 31 March 2021. 90040 (c) All pending income-tax refunds to be released to non-corporate entities immediately. 90040 (d) The last date for completion of assessments which are getting time-barred on 30 September 2020 stands extended to 31 December 2020.In the case of assessments which get time-barred on 31 March 2021, the time stands extended to 30 September 2021. 90040 (e) The last date of making payment under Vivaad se Vishwas Scheme without additional amount stands extended to 31 December 2020. 90038

90035

90046

90047

90024

90025

90026

90027 90028 31 January 90029 90030

90027 90028 31 March 90029 90030

90027 90028 31 July 90029 90030

90027 90028 Oct — Nov 90029 90030

90035

90026

90037 Deadline to submit your investment proofs 90038

90037 Deadline to make investments under Section 80C 90038

90037 Last date to file your tax return 90038

90037 Time to verify your tax return 90038

90035

90046

90047

90022 Income Tax Basics 90023

90002 Everyone who earns or gets an income in India is subject to income tax.(Yes,

be it a resident or a non-resident of India). Also read our article on Income Tax for NRIs.

Your income could be salary, pension or could be from a savings account that’s quietly

accumulating a 4% interest. Even, winners of ‘Kaun Banega Crorepati’ have to pay tax on their

prize money. For simpler classification, the Income Tax Department breaks down income into five

heads: 90005

90024

90025

90026

90027 90028 Head of Income 90029 90030

90027 90028 Nature of Income covered 90029 90030

90035

90026

90037 Income from Salary 90038

90037 Income from salary and pension are covered under here 90038

90035

90026

90037 Income from Other Sources 90038

90037 Income from savings bank account interest, fixed deposits,

winning

KBC

90038

90035

90026

90037 Income from House Property 90038

90037 This is rental income mostly 90038

90035

90026

90037 Income from Capital Gains 90038

90037 Income from sale of a capital asset such as mutual funds,

shares,

house property 90038

90035

90026

90037 Income from Business and Profession 90038

90037 This is when you are self-employed, work as a freelancer or

contractor, or you run a business.Life insurance agents, chartered

accountants, doctors and lawyers who have their own practice, tuition

teachers 90038

90035

90046

90047

90022 Taxpayers and Income Tax Slabs 90023

90002 Taxpayers in India, for the purpose of income tax includes: 90005

90010

90011 Individuals, Hindu Undivided Family (HUF), Association of Persons (AOP) and Body of

Individuals (BOI) 90014

90011 Firms 90014

90011 Companies 90014

90019

90002

Each of these taxpayers is taxed differently under the Indian income tax laws.While firms and

Indian companies have a fixed rate of tax of 30% of profits, the individual, HUF, AOP and BOI

taxpayers are taxed based on the income slab they fall under. People’s incomes are grouped into

blocks called tax brackets or tax slabs. And each tax slab has a different tax rate. In India,

we have four tax brackets each with an increasing tax rate.

90005

90010

90011 Income earners of up to 2.5 lakhs 90014

90011 Income earners of between 2.5 lakhs and 5 lakhs 90014

90011 Income earners of between 5 lakhs and 10 lakhs 90014

90011 Those earning more than Rs 10 lakhs 90014

90019

90024

90025

90026

90027 90028 Income Range 90029 90030

90027 90028 Tax rate 90029 90030

90027 90028 Tax to be paid 90029 90030

90035

90026

90037 Up to Rs.2,50,000 90038

90037 0 90038

90037 No tax 90038

90035

90026

90037 Between Rs 2.5 lakhs and Rs 5 lakhs 90038

90037 5% 90038

90037 5% of your taxable income 90038

90035

90026

90037 Between Rs 5 lakhs and Rs 10 lakhs 90038

90037 20% 90038

90037 Rs 12,500+ 20% of income above Rs 5 lakhs 90038

90035

90026

90037 Above 10 lakhs 90038

90037 30% 90038

90037 Rs 1,12,500+ 30% of income above Rs 10 lakhs 90038

90035

90046

90047

90002

This is the income tax slab for FY 2017-18 for taxpayers under 60 years.There are two other tax

slabs for two other age groups: those who are 60 and older and those who are above 80.A word of

note: People often misunderstand that if they earn let’s say Rs.12 lakhs, they will be paying a

30% tax on Rs.12 lakhs i.e Rs.3,60,000. That’s incorrect. A person earning 12 lakhs in the

progressive tax system, will pay Rs.1,12,500 + Rs.60,000 = Rs. 1,72,500.

Check out the income tax slabs for previous years and other age brackets.90005

90022 Exceptions to the Tax Slab 90023

90002

One must bear in mind that not all income can be taxed on slab basis. Capital gains income is an

exception to this rule. Capital gains are taxed depending on the asset you own and how long

you’ve had it. The holding period would determine if an asset is long term or short term.The

holding period to determine nature of asset also differs for different assets. A quick glance of

holding periods, nature of asset and the rate of tax for each of them is given below.

90005

90024

90025

90026

90027 90028 Type of capital asset 90029 90030

90027 90028 Holding period 90029 90030

90027 90028 Tax rate 90029 90030

90035

90026

90037 House Property 90038

90037 Holding more than 24 months — Long Term Holding less than 24

months — Short Term 90038

90037 20% Depends on slab rate 90038

90035

90026

90037 Debt mutual funds 90038

90037 Holding more than 36 months — Long Term Holding less than 36

months — Short Term 90038

90037 20% Depends on slab rate 90038

90035

90026

90037 Equity mutual funds 90038

90037 Holding more than 12 months — Long Term Holding less than 12

months — Short Term 90038

90037 Exempt (until 31 March 2018) Gains> Rs 1 lakh taxable @ 10%

15% 90038

90035

90026

90037 Shares (STT paid) 90038

90037 Holding more than 12 months — Long Term Holding less than 12

months — Short Term 90038

90037 Exempt (until 31 March 2018) Gains> Rs 1 lakh taxable @ 10%

15% 90038

90035

90026

90037 Shares (STT unpaid) 90038

90037 Holding more than 12 months — Long Term Holding less than 12

months — Short Term 90038

90037 20% As per Slab Rates 90038

90035

90026

90037 FMPs 90038

90037 Holding more than 36 months — Long Term Holding less than 36

months — Short Term 90038

90037 20% Depends on slab rate 90038

90035

90046

90047

90022 Residents and non residents: 90023

90002

Levy of income tax in India is dependent on the residential status of a taxpayer.Individuals

who qualify as a resident in India must pay tax on their global income in India i.e. income

earned in India and abroad. Whereas, those who qualify as Non-residents need to pay taxes only

on their Indian income. The residential status has to be determined separately for every

financial year for which income and taxes are computed.

90005

90022 Income Tax — FAQs 90023

90010

90011

When it is mandatory to file return of

income?

90002

It is mandatory to file return of income for a company and

a firm.However, individuals, HUF, AOP, BOI are mandatorily required to file

return of income if the income exceed basis exemption limit of Rs 2.5 lakhs.

This limit is different for senior citizens and super senior

citizens.

90005

90014

90011

Can i file return of income even if my

income is below taxable limits?

90002

Yes, you can file return of income voluntarily even if

your income is less than basic exemption limit

90005

90014

90011

What documents are to be enclosed along

the return of income?

90002

There is no need to enclose any documents with the return

of income.However, one should retain the documents to produce before any

competent authority as and when required in future.

90005

90014

90011

Should I disclose all my income in the

return even if it is exempt?

90002

Yes.Income from every source including exempt income must

be disclosed. The same can be shown under the Schedule EI.

90005

90014

90019

.90000 Personal Income Tax Guide for Foreigners in Singapore 90001 90002 90003 90003 Living and working in Singapore has many benefits. Not only can you pamper yourself with the best place in Asia to live, work and play, you also get to enjoy the other great nations of South-east Asia such as Vietnam, Cambodia, Malaysia, Thailand and Indonesia, which are all not more than two-hours flight away from Singapore’s world-class Changi airport. 90005 90002 To top it all — and this probably is the foremost attraction for foreigners wishing to relocate to the city-state — the country offers people-friendly tax policies.In this guide, we present a detailed overview of income tax rates for tax-resident foreigners in Singapore, as well as the various rebates and reliefs that they are entitled to. 90005 90002 In general, the Inland Revenue Authority of Singapore (IRAS), Singapore’s tax regulator, treats non-Singaporeans and non-Singapore Permanent Residents as foreigners for tax purposes. Such individuals, depending on their tax-residency status, are liable to income tax on all income derived from or accrued in Singapore.This article covers the following points: 90005 90010 90011 Tax-residency of Foreigners in Singapore 90012 90002 90014 90014 The Singapore tax rate in which a foreigner pays depends on the tax-residency status, with the cut-off periods being 60 days and 183 days . Let’s understand this in detail. 90005 90017 At least 183 days 90018 90002 Under the city-state’s tax residency rules, a foreigner is regarded as a tax resident if he or she stays or works in Singapore for at least 183 days in a calendar year.Notably, the number of counted days includes weekends and public holidays, and any temporary absence from work for overseas vacation or official work. 90005 90002 So the tax implications will be: 90005 90023 90024 90025 90026 Period of stay (including work) in Singapore 90027 90026 Tax-resident status 90027 90026 Tax liability 90027 90032 90033 90034 90025 90036 90037 at least 183 days in a year 90038 90039 90036 yes 90039 90036 income taxed at progressive resident rates 90039 90032 90025 90036 90037 at least 183 days for a continuous period over two years 90038 90039 90036 yes 90039 90036 income taxed at progressive resident rates 90039 90032 90025 90036 90037 at least 183 days for a continuous period over three consecutive years 90038 90039 90036 yes 90039 90036 income taxed at progressive resident rates 90039 90032 90065 90066 90002 While the foreigner can claim tax reliefs (discussed below) when filing up the Form B1 applicable to tax-residents, his or her foreign-sourced income brought into Singapore is tax-exempt.90005 90002 Do note that according to the rules, a foreigner who stays or works in Singapore continuously for three consecutive years, he or she is regarded as a tax resident for all the three years even if the number of days in Singapore is less than 183 days in the first and third year. 90005 90002 The progressive resident rates range from zero to 22 percent with the topmost rates kicking in at S $ 320,000 annual income as detailed below. 90005 90017 Singapore Income Tax Rates 90018 90075 90024 90025 90078 90037 INDIVIDUAL TAX RATES OF TAX FOR YEAR 2019 (YEAR OF ASSESSMENT 2020) 90038 90027 90032 90025 90084 90036 Chargeable Income 90039 90036 Income Tax Rate (%) 90039 90036 Gross Tax Payable ($) 90039 90032 90033 90034 90025 90036 On the first 90096 On the next 90039 90036 20,000 90096 10,000 90039 90036 0 90096 2 90039 90036 0 90096 200 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 30,000 90096 10,000 90039 90036 — 90096 3.5 90039 90036 200 90096 350 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 40,000 90096 40,000 90039 90036 — 90096 7 90039 90036 550 90096 2,800 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 80,000 90096 40,000 90039 90036 — 90096 11.5 90039 90036 3,350 90096 4,600 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 120,000 90096 40,000 90039 90036 — 90096 15 90039 90036 7,950 90096 6,000 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 160,000 90096 40,000 90039 90036 — 90096 18 90039 90036 13,950 90096 7,200 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 200,000 90096 40,000 90039 90036 — 90096 19 90039 90036 21,150 90096 7,600 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 240,000 90096 40,000 90039 90036 — 90096 19.5 90039 90036 28,750 90096 7,800 90039 90032 90025 90036 On the first 90096 On the next 90039 90036 280,000 90096 40,000 90039 90036 — 90096 20 90039 90036 36,550 90096 8,000 90039 90032 90025 90036 On the first 90096 In excess of 90039 90036 320,000 90096 320,000 90039 90036 — 90096 22 90039 90036 44,550 90039 90032 90065 90066 90011 What is Not Ordinarily Resident Scheme? 90012 90002 90238 90238 In Singapore, a special category of individuals called the 90037 Not Ordinarily Residents (NOR) 90038 are given favourable tax treatment for a period of five years of assessment.90005 90002 To be eligible, an individual must be: 90005 90245 90246 a non-resident in Singapore for tax purposes in the past three years of assessment; and 90247 90246 in that year of assessment in which the individual qualified for the NOR status, he or she must have been a Singapore tax-resident 90247 90250 90002 Importantly, to retain a NOR taxpayer status, the foreigner is only required to be a tax resident in the first year of assessment, and not throughout the 5-year qualifying period.90005 90253 Benefits of the Not Ordinarily Resident scheme 90254 90245 90246 a NOR taxpayer pays income tax on only that part of his employment income that corresponds with the number of days he spends in Singapore provided he had spent at least 90 days outside Singapore for business reasons and has got at least $ 160,000 as total Singapore employment income. 90247 90246 a NOR taxpayer gets to enjoy tax exemption on contributions made by the employer to a non-mandatory overseas pension fund which would otherwise be taxable in his hands.90247 90250 90017 Less than 183 days 90018 90002 90264 90264 As is self-evident, a foreigner is a non-resident for tax purposes if his or her stay in Singapore is less than 183 days in a calendar year. For such individuals: 90005 90002 No tax reliefs are given when filing the Form M applicable to non-residents but only the income earned in Singapore is taxed at a flat rate of 15 percent (or at progressive resident rates, if it gives a higher tax liability). Notably, Director’s fee are taxed at a slight higher rate of flat 20 percent.90005 90017 Less than or equal to 60 days 90018 90002 For foreigners who are in Singapore for less than or equal to 60 days, IRAS does not charge any taxes and treat them as non-residents too. 90005 90002 Do note that this exemption does not apply to directors of a company, public entertainers, foreign experts, foreign speakers, queen’s counsels, consultants, trainers, coaches, etc. (I.e. all these come under the category of «professionals»). 90005 NOTE: Every foreigner who is issued a work pass of at least one year validity in Singapore is treated as a tax-resident up front by the IRAS.Later, when the foreigner’s employment ceases, the tax-residency status is reviewed again. If the stay or work was less than 183 days, the foreigner’s status is changed to being a non-resident. 90010 90017 Filing Date in Singapore 90018 90002 90279 90279 IRAS mandates that all tax returns must be filed (with completed paper tax form) by 90037 April 15 90038 every year. If individuals are using the IRAS e-filing portal, this deadline is extended to three more days i.e. April 18. 90005 90002 In exceptional circumstances, the filing date may be extended too.But for that the requisite application must be send to IRAS by March 31, detailing the reasons for the desired extension, full name, tax reference number, and an estimate of the chargeable income. 90005 90002 Do note that sometimes IRAS may waive the requirement to file an income tax return for taxpayers who only have Auto-Inclusion Scheme (AIS) for employment income and their relief claims are the same as the previous year. 90005 90010 90017 Income Tax Reliefs for Tax Residents * in Singapore 90018 90002 90292 * either local or foreign tax-resident 90293 90005 90002 Even though the progressive rates for personal income tax rates ranges from zero to 22 percent in Singapore, the effective payable tax may come out to be much lower if one takes advantages of the various schemes the Singapore Government has initiated.These include reliefs on earned income; spouse, child and parent-support; reliefs on life insurance policies, course fees, and foreign maid levy; and the relief given on Supplementary Retirement Scheme (SRS). Below we detail the qualifying conditions and amount of tax relief given on each. 90005 90002 Personal Tax Reliefs 90005 90299 90024 90025 90302 Type 90027 90302 Qualifying conditions 90027 90302 Amount of relief (in S $) 90027 90032 90033 90034 90025 90312 I) On earned income 90039 90032 90025 90316 90317 1) below 55 years 90039 90317 1,000 90039 90032 90025 90316 90317 2) from 55 to 59 years 90039 90317 6,000 90039 90032 90025 90316 90317 3) 60 years and above 90039 90317 8,000 90039 90032 90025 90312 II) For spouse 90039 90032 90025 90316 90317 spouse was living with or supported by you and does not have annual income (e.g.salary and tax exempt income such as bank interest, dividend and pension) exceeding $ 4,000 in the previous year. 90096 — divorced or legally separated and you paid alimony / maintenance to your ex-wife in the previous year. 90096 — with effect from YA 2012 alimony paid to ex-wife can not be claimed under this relief 90039 90317 2,000 90039 90032 90025 90317 For handicapped spouse 90039 90317 In such cases, the income threshold condition of $ 4,000 does not apply, as indicated above 90039 90317 $ 5,500 90039 90032 90025 90312 III) For child 90039 90032 90025 90316 90317 Can claim for either qualifying child relief (QCR) or the handicapped child relief (HCR).Notably, the child need not be a Singapore citizen, permanent resident or staying in Singapore for this relief claims. Moreover, the spouses can share the relief based on the apportionment agreed by both parties. 90096 For claim of QCR, the child must: 90245 90246 Be unmarried; and 90247 90246 Be a legitimate child, step child or legally adopted child; and 90247 90246 Be below 16 years old or studying full-time at any university, college or other educational institution; and 90247 90246 Not have an annual income (e.g. salary from vacation jobs but not including scholarship and similar allowances) exceeding $ 4,000 in the previous year. 90247 90250 90039 90317 4,000 per child 90039 90032 90025 90317 For handicapped child 90039 90317 If the child is mentally or physically handicapped, you can claim for HCR. You can not claim HCR on the same child if you are claiming or have already claimed QCR in the same year-of-assessment. 90039 90384 90032 90065 90066.90000 Frequently Asked Questions on Gift Taxes 90001 90002 Below are some of the more common questions and answers about Gift Tax issues. You may also find additional information in Publication 559 or some of the other forms and publications offered on our Forms page. Included in this area are the instructions to Forms 706 and 709. Within these instructions, you will find the tax rate schedules to the related returns. If the answers to your questions can not be found in these resources, we strongly recommend visiting with a tax practitioner.90003

90004 90005 Who pays the gift tax? 90006

90002 The donor is generally responsible for paying the gift tax. Under special arrangements the donee 90008 may 90009 agree to pay the tax instead. Please visit with your tax professional if you are considering this type of arrangement. 90003

90005 What is considered a gift? 90006

90002 Any transfer to an individual, either directly or indirectly, where full consideration (measured in money or money’s worth) is not received in return.90003

90005 What can be excluded from gifts? 90006

90002 The general rule is that any gift is a taxable gift. However, there are many exceptions to this rule. Generally, the following gifts are not taxable gifts. 90003

90019 90020 Gifts that are not more than the annual exclusion for the calendar year. 90021

90020 Tuition or medical expenses you pay for someone (the educational and medical exclusions). 90021

90020 Gifts to your spouse. 90021

90020 Gifts to a political organization for its use.90021