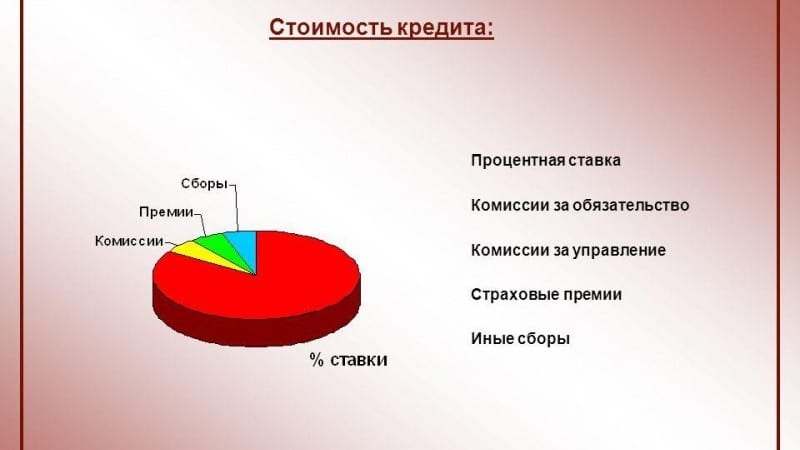

Кредитная ставка это: Что такое процентная ставка по кредиту

Ставка по ипотеке может стать изменяемой на протяжении всего срока кредита

Президент России Владимир Путин поручил Правительству и ЦБ до 15 июля обеспечить принятие закона, регулирующего порядок изменения плавающих ставок и сроков по кредитам населению, включая ипотеку.

Фото: www.poluchenie-kreditov.ru

«Правительству Российской Федерации совместно с Банком России: в целях ограничения возможных рисков для заемщиков — физических лиц обеспечить внесение в законодательство изменений, регулирующих порядок изменения переменных процентных ставок и (или) сроков возврата потребительского кредита (займа), в том числе обязательства по которому обеспечены ипотекой», — говорится в перечне поручений Президента по итогам совещания о ситуации в банковской сфере, состоявшегося 1 февраля 2021 года.

Фото: www.kremlin.ru

Поручение Президента перекликается с предложением Банка России: в связи с наблюдающейся уже второй год тенденцией удешевления кредитов ввести в практику российского кредитования механизм так называемой плавающей процентной ставки.

Это ставка, размер которой не зафиксирован на одном, неизменном, уровне, а подлежит регулярному пересмотру (частота пересмотров зафиксирована в кредитном договоре).

В формуле, по которой рассчитывается процент по таким кредитам, есть переменная величина. Обычно это ставка, под которую получают кредит сами банки, впоследствии кредитующие физлиц или юрлиц.

Таким образом, с помощью плавающей ставки банки, выдавая долгосрочные кредиты (например, ипотеку), страхуют свои риски от меняющейся конъюнктуры рынка. Для заемщика же плавающая ставка означает привнесение момента неопределенности на весь срок кредита.

Стоимость кредита (а значит, и размер ежемесячных платежей) может изменяться как в сторону уменьшения, так и увеличения в пределах от месяца до полугода.

Фото: www.cbr.ru

В среду, на другой день после выхода поручения Президента, Банк России опубликовал доклад для общественных консультаций, посвященный разработке мер регулирования ипотечного кредитования граждан по плавающим ставкам «для защиты интересов заемщиков и предотвращения рисков финансовой стабильности».

В докладе проанализированы причины и риски использования плавающих ставок в ипотеке, рассмотрен международный опыт, а также представлены шесть возможных вариантов развития регулирования в данной области:

1) полный запрет кредитования физических лиц по плавающим ставкам, как опция — запрет отдельных видов кредитования по плавающей ставке, например, кредитов с фиксированным размером аннуитетного платежа;

2) введение законодательных ограничений на величину изменений процентной ставки или срока до погашения по кредитам с плавающей ставкой и фиксированным ежемесячным платежом;

3) наделение совета директоров ЦБ полномочиями на установление количественных ограничений кредитования по плавающим ставкам;

4) законодательное ограничение круга потенциальных заемщиков, кому допустимо выдавать ипотечные кредиты по плавающим ставкам — через введение понятия «квалифицированных заемщики», под которыми подразумеваются те клиенты банков, чье финансовое положение достаточно устойчиво в момент привлечения кредита и, весьма вероятно, сохранит свою устойчивость в случае резкого роста процентных ставок;

5) введение ЦБ (в качестве макропруденциальной меры) дополнительных надбавок для кредитов с плавающими ставками;

6) изменение порядка расчета показателя долговой нагрузки для таких кредитов в целях использования действующего механизма макропруденциальных надбавок.

Фото: Владимир Гердо/ТАСС

В тот же день председатель Комитета Госдумы РФ по финансовому рынку Анатолий Аксаков (на фото) заявил, что уже в эту весеннюю сессию парламентарии готовы принять закон (хотя его проект еще не внесен в нижнюю палату), регулирующий порядок изменения плавающих ставок и сроков кредитов населению, включая ипотеку.

«При принятии такого закона желательно иметь в виду механизмы хеджирования рисков при увеличении ставок, — заметил Аксаков, пояснив: — Потому что когда снижаются ставки, это всегда приятно, и это нормально проходит, но когда ставки повышаются, то те, кто берет кредиты, не радуются такой ситуации, они могут проявлять и недовольство или столкнуться с трудностями выполнения обязательств».

Депутат подчеркнул важность учета в будущем законе именно негативного для заемщика развития событий.

Фото: www. 1prime.ru

Такого же мнения придерживается аналитик компании БКС Мир инвестиций Егор Дахтлер (на фото).

Он признает, что кредитование по плавающим ставкам может нести риски для клиентов банков, особенно сейчас, когда ожидается цикл повышения ставок на рынке. Поэтому регулирование таких кредитов поможет защитить заемщиков, полагает эксперт.

Фото: www.sfera.fm

«Средний уровень ставок на рынке благодаря кредитам с плавающей ставкой снизится незначительно — в пределах одной десятой процентного пункта, — полагает эксперт по ипотечному кредитованию Сергей Гордейко (на фото). — Главной причиной этому станет небольшой потенциальный объем выдачи этих кредитов — порядка 5% от общей массы», — добавил он, уточнив, что это довольно оптимистичная оценка спроса.

Фото: www.insur-info.ru

По мнению заведующего кафедрой «Ипотечное кредитование» Финансового университета при Правительстве России Александра Цыганова (на фото), если плавающую ставку оградят от чрезмерных скачков роста и падения, то в среднем ипотечные ставки в стране могут снизиться не более чем на 0,5%. «Однако если ставка будет быстро расти, то для заемщиков настанут очень тяжелые времена и тут важно, чтобы не пришлось решать проблему, как это было с валютными ипотечниками после 2014 года», — предостерег он.

Цыганов предположил, что если плавающие ставки и будут интересны банкам, то прежде всего имеющим большой пул клиентов категории «квалифицированные инвесторы», которые способны грамотно сопоставить свои доходы и расходы. Также это может быть интересно тем кредитным организациям, у кого много заемщиков, имеющих стабильный подтвержденный доход из нескольких источников, добавил он.

По словам Гордейко, коммерческим банкам плавающие ставки могут быть интересны как нишевый продукт, при этом многое будет зависеть от введенных ЦБ ограничений.

Фото: www.euroexbank.ru

А вот в ВТБ перспективы плавающих ипотечных ставок оценивают достаточно пессимистично. Плавающие ставки по ипотеке могут вызвать у заёмщиков сложности в обслуживании долга, и ВТБ не выдаёт таких ссуд, заявили в банке, который является одним из крупнейших кредитных учреждений на российском рынке ипотеки.

«ВТБ не выдает ипотечные кредиты с плавающей ставкой. Плавающие ставки… не являются выходом для заемщиков, так как при любом форс-мажоре может последовать неизбежное повышение ставок», — говорится в комментарии пресс-службы банка. «По аналогии с рынком сбережений такой продукт мог бы быть уместным только для определенных групп заемщиков, которые берут кредиты на значительные суммы», — указали в банке.

| Фото: www.muzkult.ru | Фото: www.dpo-ilm.ru |

Фото: www.900igr.net | Фото: www.mshj.ru |

Другие публикации по теме:

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ настаивает на сворачивании льготной ипотеки, депутаты и эксперты — за более точечный подход

Владимир Путин потребовал остановить рост цен на рынке жилья за счет увеличения объема предложения

ЦБ считает маловероятным риск перегрева на рынке жилья

ЦБ ужесточает условия выдачи ипотеки: мнения банкиров, экспертов и застройщиков

Банк России увидел риск образования ипотечной «кредитной спирали» на рынке жилья

Виды процентных ставок по кредиту — урок.

Основы финансовой грамотности, 7-9 класс.

Основы финансовой грамотности, 7-9 класс.

Процентные ставки по кредитам

Процентная ставка за кредит (его получение и использование) — это сумма, выраженная в процентах, которую предстоит выплатить заёмщику сверх суммы кредитования.

На размер процентной ставки влияет целый ряд факторов:

- срок, на который предоставляется кредит;

- степень надёжности обеспечения кредита;

- репутация и уровень обеспеченности заёмщика;

- ставка рефинансирования, устанавливаемая Центробанком России;

- темпы роста инфляции;

- общие перспективы развития кредитного рынка.

Обрати внимание!

Самые низкие проценты — у кредитов, которые выдаются под залог имущества.

Ставки по кредитам бывают:

- реальными;

- номинальными.

Термином «номинальная ставка» обозначают тот процент, который отражает рыночную оценку денежных активов без учёта инфляции. А вот реальная ставка представляет собой процент, который учитывает инфляцию.

Также кредитные ставки могут быть:

- фиксированными;

- плавающими.

Наиболее распространёнными являются фиксированные ставки. В них сразу закладывается не только предполагаемый уровень инфляции, но и другие возможные риски от непредусмотренных изменений рынка кредитования. Такая ставка, установленная на весь срок займа, не подвергается пересмотру, что одинаково удобно кредитору и заёмщику из-за того, что позволяет довольно точно подсчитать свои будущие доходы и расходы.

В отличие от неё, плавающая ставка способна изменяться в течение всего периода действия договора кредитования. Это условие обязательно должно быть прописано в договоре кредитования с указанием конкретных ситуаций, возникновение которых оказывает влияние на рост или уменьшение кредитного процента.

Различают также процентные ставки:

- простые;

- сложные.

Их размер зависит от начальной базы, принимаемой для исчисления. Простая ставка предполагает, что за основу берётся постоянная в течение всего срока кредитования исходная сумма. А сложные проценты высчитываются исходя из суммы, включающей процентное начисление предыдущего периода.

Простая ставка предполагает, что за основу берётся постоянная в течение всего срока кредитования исходная сумма. А сложные проценты высчитываются исходя из суммы, включающей процентное начисление предыдущего периода.

Смягчение политики ЦБ не привело к снижению ставок по потребкредитам :: Финансы :: РБК

В отличие от залоговых кредитов (ипотеки и автокредитов) необеспеченные ссуды воспринимаются банками как более рисковые, отмечает Коршунов. В условиях снижения реальных доходов населения на фоне кризиса и пандемии участники рынка в первую очередь сокращают лимиты на необеспеченную розницу.

Движение ключевой ставки не является определяющим фактором при формировании ставок по беззалоговым кредитам — в первую очередь банки интересует риск-профиль клиента, соглашается старший аналитик банковских рейтингов НРА Надежда Караваева: «Банк закладывает в ставку «премию за риск», а как раз в кризис эти риски для банков наиболее высокие, поэтому снижение ключевой ставки не имеет такого эффекта».

Читайте на РБК Pro

В отличие от ипотеки необеспеченная розница на пике пандемии показала резкий спад выдач — это еще одно подтверждение того, что из-за повышенных рисков банки не стремились привлекать заемщиков низкими ставками, обращает внимание управляющий директор группы рейтингов финансовых институтов НКР Михаил Доронкин. «В ипотеке, например, восстановление началось гораздо раньше, а из-за льготной программы ставки снижались активнее», — добавляет он.

Банки увидели угрозу кредитным картам из-за штрафов за навязанные услуги

Не стоит забывать и о стремлении банков поддержать маржинальность беззалоговых продуктов, говорит аналитик агентства Moody’s Светлана Павлова. «В период пандемии, когда банки лишились части доходов (как процентных, так и комиссионных), высокая маржа по необеспеченным потребкредитам позволяет банкам поддержать свою рентабельность», — отмечает она.

«В период пандемии, когда банки лишились части доходов (как процентных, так и комиссионных), высокая маржа по необеспеченным потребкредитам позволяет банкам поддержать свою рентабельность», — отмечает она.

Банк России не выделяет ставки по необеспеченным кредитам в своей статистике, регулятор делит ссуды по срочности. Согласно данным ЦБ, во втором квартале ставки по кредитам разной срочности снижались. Так, в июне средневзвешенная процентная ставка по кредитам до года составила 13,95%, а свыше года — 11,39%.

Как пандемия повлияла на отношение банков к заемщикам

Как отмечается в обзоре «Эксперт РА», ужесточение политики кредиторов в сегменте необеспеченного кредитования проявилось следующим образом.

- Банки стали чаще отправлять заявки клиентов на дополнительную верификацию в ручном режиме для подтверждения занятости. «Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента», — отмечают аналитики.

- Кредиторы снижали лимиты по заимствованиям. По кредитам наличными средний размер долга во втором квартале снизился на 20%, в POS-кредитах и кредитных картах — на 10%.

- Банки пересмотрели политику отказов по кредитным заявкам, причем по разным категориям клиентов. На пике пандемии в сегменте кредитов наличными уровень одобрения для повторных заемщиков снизился на 20%, а для клиентов «с улицы» — на 33%. В сегменте кредитных карт ужесточение выдач было более ощутимым — уровень одобрения упал на 33% и более чем на 50% соответственно.

Россияне начали жаловаться на просрочки по кредитам после каникул

Консервативность банков сказалась на выдачах. Во втором квартале портфель потребкредитов сократился впервые за два года и показал отрицательную динамику, напоминают аналитики «Эксперт РА». По оценкам агентства, наибольшее сокращение портфелей беззалоговых ссуд в первом полугодии показали «дочки» иностранных банков — «Хоум Кредит» (минус 12%), ОТП Банк (минус 11%) и Райффайзенбанк (минус 4%). Лидеры сегмента — Сбербанк, ВТБ и Альфа-банк — демонстрировали рост портфелей на уровне 3,5–5,5%. Поскольку участники рынка не смогли компенсировать ухудшение портфеля за счет новых выдач, это привело к росту стоимости риска (сумма резервов под кредитные потери в отношении к размеру кредитного портфеля) — по итогам первой половины 2020 года в розничных банках показатель подскочил вдвое, до 12%.

Во втором квартале портфель потребкредитов сократился впервые за два года и показал отрицательную динамику, напоминают аналитики «Эксперт РА». По оценкам агентства, наибольшее сокращение портфелей беззалоговых ссуд в первом полугодии показали «дочки» иностранных банков — «Хоум Кредит» (минус 12%), ОТП Банк (минус 11%) и Райффайзенбанк (минус 4%). Лидеры сегмента — Сбербанк, ВТБ и Альфа-банк — демонстрировали рост портфелей на уровне 3,5–5,5%. Поскольку участники рынка не смогли компенсировать ухудшение портфеля за счет новых выдач, это привело к росту стоимости риска (сумма резервов под кредитные потери в отношении к размеру кредитного портфеля) — по итогам первой половины 2020 года в розничных банках показатель подскочил вдвое, до 12%.

Прогнозы на будущее

В конце июня Банк России снизил ключевую ставку сразу на 1 п.п., в июле — на 0,25 п.п., а в сентябре взял паузу в смягчении денежно-кредитной политики. Июньское резкое снижение, скорее всего, сказалось на динамике ставок по необеспеченным кредитам, поскольку решения ЦБ учитываются банками с временным лагом, отмечают опрошенные РБК аналитики. Однако они склонны считать, что этот эффект уже исчерпан и дальнейшего смягчения условий по кредитам не ждут.

«В нашем базовом сценарии ключевая ставка к концу года составит 4%, при этом ее снижение скорее будет в декабре, чем в октябре. Уровень ниже 4% вряд ли мы увидим в этом году на фоне потрясений на валютном рынке. В текущей ситуации снижение на 25 базисных пунктов вряд ли сильно скажется на кредитных ставках», — поясняет Коршунов.

Доронкин ожидает стабилизации ставок по необеспеченным ссудам «без заметных движений вслед за ключевой». «Многое будет зависеть от того, какая будет эпидемиологическая и экономическая ситуация в четвертом квартале. Краткосрочные колебания по кредитным ставкам для отдельных заемщиков возможны, банки могут отразить в ставках ответ на какие-то внешние факторы, но вряд ли это станет трендом», — подчеркивает он.

Для банков будет важна не столько статистика заболеваемости COVID-19, сколько жесткость санитарных ограничений, говорит Павлова. «Если будут ограничения, подобные весенним, мы можем вновь увидеть кратковременный всплеск ставок. Если нет — скорее всего, будет превалировать тренд на их постепенное снижение», — полагает она.

«Можно предположить, что в конце четвертого квартала ввиду наблюдаемой в стабильное время сезонности банки могут снизить ставку по потребам в пределах 1–2 п.п. Но это маловероятно в условиях наступления второй волны», — замечает Караваева.

Реформа финансовых индикаторов (IBOR’s Reform)

Что такое индикатор процентной ставки (бенчмарк), и почему он важен?

«Индикатор», или «бенчмарк» — это заранее установленный стандарт, относительно которого проводится оценка результатов финансовых инвестиций и стоимости кредитования.

Финансовый индикатор может использоваться для оценки уровня индекса, ценной бумаги или даже результатов работы инвестиционного управляющего. Например, результаты паевого инвестиционного фонда часто сравниваются с динамикой фондового индекса Standard & Poor’s 500, выступающего таким финансовым индикатором. Индикатор также может использоваться для описания распределения активов в портфеле или для расчета уровня вознаграждения.

Индикатор удобен в качестве базиса для инструментов денежного рынка (корпоративные кредиты, потребительские (семейные) кредиты, овердрафты) и некредитных продуктов (других более сложных финансовых операций, например, с использованием производных финансовых инструментов).

Банки используют индикаторы процентных ставок при расчете процентов по кредитам, векселям и депозитам. Например, банки могут предоставлять денежные средства по согласованной процентной ставке, установленной на уровне конкретной процентной ставки, выступающей индикатором, плюс спред. Если спред установлен на уровне 1%, выплаченные проценты будут на 1% выше, чем действующая процентная ставка-индикатор. Таким образом, стоимость кредита растет, если процентная ставка-индикатор повышается, и наоборот. В этом случае индикатор выступает надежным, независимым и относительно простым ориентиром для всех заинтересованных сторон.

Если спред установлен на уровне 1%, выплаченные проценты будут на 1% выше, чем действующая процентная ставка-индикатор. Таким образом, стоимость кредита растет, если процентная ставка-индикатор повышается, и наоборот. В этом случае индикатор выступает надежным, независимым и относительно простым ориентиром для всех заинтересованных сторон.

Процентные индикаторы имеют большое значение для финансовой стабильности и поэтому занимают центральное положение на финансовых рынках. Физические и юридические лица широко используют их в своей экономической деятельности. Наиболее распространенными процентными индикаторами являются Европейская межбанковская ставка предложения (EURIBOR) и Лондонская межбанковская ставка предложения (LIBOR). Они формируют основу для определения стоимости кредитования участниками глобальной финансовой системы.

Предпосылки реформы IBOR (межбанковских ставок предложения)

В 2013 году страны «Большой двадцатки» (G20) обратились к Совету по финансовой стабильности (СФС) с просьбой провести фундаментальный анализ основных процентных индикаторов и разработать планы возможных изменений для обеспечения устойчивости таких индикаторов и их надлежащего использования участниками рынка.

В июле 2014 года СФС опубликовал свои рекомендации, в рамках которых были главным образом установлены две основные цели: (1) провести реформу IBOR (межбанковских ставок кредитования, среди которых наиболее распространенной является LIBOR) с целью упрочения позиций существующих методологий и привязки их к реальным операциям; и (2) разработать альтернативные процентные ставки-ориентиры, соответствующие требованиям к устойчивости таких ставок.

В связи с этим СФС призывает регулирующие органы, финансовые и нефинансовые организации, работающие в разных юрисдикциях, приложить значительные и последовательные усилия для полного отказа от применения Лондонской межбанковской ставки предложения (LIBOR) не позднее конца 2021 года с тем, чтобы снизить возможные риски, сопряженные с ожидаемым прекращением действия LIBOR.

Регламент ЕС об использовании финансовых индикаторов (бенчмарков) (BMR)

Благодаря Регламенту ЕС 2016/1011 об использовании финансовых индикаторов (бенчмарков) (BMR), вступившему в силу 1 января 2018 г., Европейский союз стал первой территорией, где установлен всеобъемлющий и обязательный для соблюдения нормативно-правовой режим, регулирующий применение финансовых индикаторов. Регламент BMR запрещает пользователям, деятельность которых в ЕС осуществляется под надзором компетентных органов, использовать финансовый индикатор, если администратор такого индикатора не утвержден национальным регулятором в одном из государств-членов ЕС и не включен в реестр индикаторов, который ведется Европейским управлением по надзору за рынком ценных бумаг (ESMA), наднациональным надзорным органом ЕС.

Что еще важнее для заемщиков и кредиторов, Регламент BMR требует, чтобы такие контракты и соглашения включали рациональные резервные положения, предусматривающие, какие альтернативные индикаторы будут использоваться сторонами в случае недоступности ранее установленной процентной ставки-ориентира.

Кратко о реформе

По мере отказа финансовых рынков от использования ставок LIBOR и замены их на альтернативные индикаторы, банки и их клиенты приложат скоординированные усилия для плавного перехода. Ниже представлен краткий обзор.

EURIBOR: может по-прежнему использоваться в качестве индикатора в соответствии с положениями BMR

Европейская межбанковская ставка предложения (EURIBOR) представляет собой процентный рыночный индикатор по необеспеченным сделкам, рассчитываемый по данным ряда банков. Европейский институт денежных рынков (EMMI), выступающий в качестве администратора данного индикатора, публикует его для разных сроков погашения (одна неделя, один, три, шесть и двенадцать месяцев).

Для соответствия требованиям Регламента ЕС о финансовых индикаторах EMMI разработал новую методику расчета (так называемую «Гибридную методологию»). Согласно новой Гибридной методологии EURIBOR рассчитывается на основе реальных операций во всех случаях, когда доступна информация о таких операциях.

Согласно новой Гибридной методологии EURIBOR рассчитывается на основе реальных операций во всех случаях, когда доступна информация о таких операциях.

От EONIA к €STR

Индикатор EONIA в его предыдущем виде мог быть признан несоответствующим положениям Регламента BMR, принимая во внимание недостаток лежащих в его основе операций и высокую концентрацию объемов операций на небольшом количестве участников рынка, предоставляющих данные (контрибьютеров).

Для применения индикатора EONIA в переходном периоде и до прекращения его применения с 3 января 2022 г. методология его расчета была изменена, и с 2 октября 2019 г. EONIA рассчитывается как €STR плюс фиксированный спред в размере 8,5 базисных пунктов. €STR отражает оптовую стоимость заемных средств в евро на условиях «овернайт» для необеспеченных кредитов среди банков Еврозоны и основывается исключительно на реальных операциях, отчетность по которым представлена Европейскому центральному банку (ЕЦБ).

Индикатор EONIA будет опубликован последний раз 3 января 2022 г., после чего его расчет будет прекращен; все контракты со сроком погашения после указанной даты и с привязкой к индикатору EONIA должны содержать письменную резервную оговорку о замене индикатора.

От Лондонской межбанковской ставки предложения (LIBOR) к Альтернативному процентному индикатору (ARR)

Лондонская межбанковская ставка предложения (LIBOR) в настоящее время определяется централизованно в Лондоне Администратором индикатора биржи ICE для семи сроков (или интервалов) от овернайта до 12 месяцев, для 4 валют (см. таблицу внизу). За регулирование данного индикатора отвечает Управление пруденциального надзора Великобритании (PRA).

Управление по финансовому контролю и регулированию Великобритании (FCA) дало понять, что публикация индикатора LIBOR после 2021 года не гарантирована, таким образом, организации должны перевести свои контракты на Альтернативные процентные индикаторы (ARR) до наступления указанного года.

ARR представляют собой практически безрисковые индикаторы на основе сделок овернайт, которые были признаны альтернативными финансовыми индикаторами для существующих ключевых межбанковских ставок предложения (IBOR). Такие индикаторы являются устойчивыми и привязаны к сделкам на активных, ликвидных базовых рынках.

Подборка возможных альтернатив ставкам на основе LIBOR, используемых в различных странах мира:

Номинальная и реальная ставка. Что учесть при оформлении кредита? | ОБЩЕСТВО

Однако она далеко не всегда правильно отражает все затраты, которые понесет клиент при выплате займа. Поэтому очень важно различать понятия номинальной и реальной или эффективной процентной ставки по ссуде.

Как рассчитать переплату правильно?

Номинальный процент показывает стоимость финансового актива для потенциального заемщика. Узнать его несложно, ведь именно он сообщается в рекламе банка, а также при оформлении договора. Вместе с тем, кроме процентной ставки, клиент может оплачивать и другие платежей: страховку, комиссионные расходы, оплату открытия и обслуживания кредитного счета, комиссию при оплате ежемесячного платежа. Сумма всех этих расходов и составляет реальную процентную ставку. При этом её процент может быть куда выше заявленного банком. Многие финансовые учреждения в погоне за клиентской базой предлагают заведомо низкий процент, однако выигрывают как раз за счет дополнительных платежей. Поэтому при выборе кредитной программы нельзя ориентироваться только на номинальный процент, следует учитывать все факторы. Важно грамотно сделать сравнение предложений от банков.

Номинальная и реальная процентная ставка вклада

Если речь идет не о банковском кредитовании, а о депозитных вкладах, то данные понятия приобретают несколько другой смысл. При установке процента по депозитам финансовое учреждение берет во внимание реальную процентную ставку и уровень инфляции. При этом первый показатель изменяется очень медленно и в небольших пределах. Поэтому основное влияние на процент по вкладам оказывают именно инфляционные процессы. По факту, номинальная процентная ставка — это реальная + уровень инфляции.

Поэтому основное влияние на процент по вкладам оказывают именно инфляционные процессы. По факту, номинальная процентная ставка — это реальная + уровень инфляции.

С помощью данного показателя финансовая система страны может влиять на ее экономику. Так, при уменьшении номинальной процентной ставки кредиты становятся более доступными, что стимулирует рост производства. И наоборот, если стоимость кредитных средств растет, то меньше предприятий могут себе позволить использовать их для модернизации производства или его расширения. Так номинальная и реальная процентная ставка влияют не только на потребительское кредитование, но и на всю экономику в целом.

Реклама

Смотрите также:

Что такое «плавающая» и «фиксированная» процентная ставка по ипотечному кредиту?

Сегодня на рынке существует множество различных ипотечных программ. В каждой из них есть целый ряд параметров, таких как: сумма кредита, срок, процентная ставка, размер первоначального взноса, условия досрочного погашения, размер комиссии за выдачу кредита и т.д. Общее количество таких параметров может быть более пятидесяти. Однако не все они имеют одинаковое значение. Заемщику самостоятельно не всегда легко разобраться, какую программу кредитования выбрать: с «фиксированной» процентной ставкой или «плавающей». Ответ на вопрос, в чем же их отличия, и постараются дать специалисты ипотечной компании «УНИКОМ».

Фиксированная процентная ставка — это система начисления процентов, когда в течение всего срока кредитования платежи по кредиту рассчитываются исходя из одного и того же процента за пользование суммой кредита.

Плавающая процентная ставка — это система начисления процентов, которая «привязана» к какому-либо рыночному показателю.

Для выдачи кредитов на российском рынке чаще всего используются два индекса: LIBOR (London Interbank Offered Rate, или Лондонская межбанковская ставка предложения) для кредитов в валюте и MosPrime (MosPrime Rate — Moscow Prime Offered Rate) — для рублевых.

Значительная доля ипотечных кредитов на Западе оформляется с плавающей ставкой. Кредитные организации, опасаясь банкротства своих клиентов при резком увеличении рыночных индексов, самостоятельно устанавливают черту, выше которой они не поднимут ставки ни при каких условиях.

Плавающая процентная ставка по ипотечному кредиту обычно состоит из двух частей: фиксированной процентной ставки (базового процента) и некоего плавающего индекса, который при сложении этих двух величин будет делать итоговую процентную ставку плавающей. Если индекс идет вверх, то и суммарный процент будет возрастать, и заемщику придется платить больше по такому ипотечному кредиту. Если же значение индекса снижается, заемщик может сэкономить на платежах.

Что такое LIBOR?

LIBOR – это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже. Аббревиатура LIBOR расшифровывается как London InterBank Offer Rate (лондонская межбанковская ставка предложения).

Ставка LIBOR является наиболее распространенным показателем краткосрочных процентных ставок во всем мире. LIBOR формируется на основе процентных ставок нескольких ведущих мировых банков. Банки, входящие в базу расчета LIBOR, предоставляют свои котировки между 11.00 и 11.30 по лондонскому времени. Около 12.00 публикуется так называемый «фиксинг» — фиксируется значение. LIBOR рассчитывается по семи основным валютам: доллару США, евро, английскому фунту, японской йене, швейцарскому франку, канадскому доллару и австралийскому доллару.

Что такое МosPrime?

MosPrime (Moscow Prime Offered Rate) — индикативная ставка предоставления рублевых кредитов (депозитов) на московском рынке. Эта ставка формируется Национальной валютной ассоциацией (НВА) на основе ставок размещения рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам.

Эта ставка формируется Национальной валютной ассоциацией (НВА) на основе ставок размещения рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам.

Ставки, объявляемые банками для формирования индикативной ставки MosPrime Rate, являются исключительно индикативной информацией, в то же время объявляемые ставки должны отражать уровень процентных ставок, по которым банки-участники в момент объявления котировок будут готовы предоставить кредиты, выдаваемые в соответствии с законодательством РФ первоклассным финансовым институтам, осуществляющим операции на московском денежном рынке. Банки объявляют ставки, по которым они могли бы разместить средства на межбанковском рынке, в 11.45 по московскому времени. В 12.30 публикуется «фиксинг» – фиксированное значение ставки на конкретный день. MosPrime рассчитывается на сроки overnight, 1 неделя. 2 недели, 1, 2, 3 и 6 месяцев. Эти периоды имеют соответствующие обозначения — MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m соответственно.

Как меняется «плавающая» процентная ставка?

Ставка LIBOR может фиксироваться на различные периоды от нескольких дней до 12 месяцев. В ипотечном кредитовании часто используется LIBOR 6 месяцев (LIBOR 6m). Обычно при кредитовании с плавающей ставкой смена процента происходит 2 раза в год, т.е. каждые 6 месяцев плавающая часть изменяется, в зависимости от значения определенного рыночного показателя. Возможны и другие варианты, к примеру, каждые 3 или 12 месяцев индекс может пересматриваться. Частая смена процентной ставки не удобна для самих получателей кредитов, поэтому кредитные организации стараются придерживаться именно периода в 6 месяцев. В каждом новом периоде заемщик будет выплачивать кредит с учетом нового значения индекса.

Как меняется «фиксированная» процентная ставка?

Фиксированная процентная ставка может меняться только в соответствии с условиями кредитного договора или по соглашению сторон. Российское законодательство не предусматривает иных оснований для изменения процентной ставки. Поэтому, если кредитным договором не предусмотрено иное, процентная ставка может быть изменена только при подписании заемщиком дополнительного документа, изменяющего условия кредитного договора.

Российское законодательство не предусматривает иных оснований для изменения процентной ставки. Поэтому, если кредитным договором не предусмотрено иное, процентная ставка может быть изменена только при подписании заемщиком дополнительного документа, изменяющего условия кредитного договора.

Преимущества и недостатки

«Плавающая» ставка дает возможность получить кредит с более низкой процентной ставкой по сравнению с текущей ценовой ситуацией на рынке кредитов или «поймать» ниспадающий тренд на рынке заемных средств. Однако заемщик не должен забывать, что кредит с «плавающей» ставкой несет для него серьезный процентный риск, который может выразиться в повышении для него процентной ставки вслед за изменением ситуации на рынке.

* данные 2008 года на графике показаны по состоянию на 09.05.2008 г.

Если посмотреть на изменения индекса LIBOR с 1986 года, то будет понятно, что значения LIBOR могут колебаться от 9,63 (1988 г.) до 1,45 (2002 год).

В ситуации, когда плавающий индекс пойдет вверх, самым разумным для заемщика будет либо погашать кредит досрочно, либо перекредитоваться (рефинансироваться) на других условиях. В результате рефинансирования заемщик может получить кредит с фиксированной ставкой и, таким образом, уйти от опасной ситуации на рынке. Получая кредит с «плавающей» ставкой, особое внимание следует уделять штрафным санкциям за досрочное погашение кредита, поскольку именно эти санкции могут возникнуть при необходимости рефинансирования, срочного полного или частичного погашения кредита.

Говоря о «плавающей» ставке, необходимо отметить и то, что кредиты с «плавающей» процентной ставкой не пользуется в нашей стране большим спросом, потому что большинству наших заемщиков удобнее и понятнее погашать кредит каждый месяц фиксированными суммами. Кредиты с фиксированной процентной ставкой позволяют заемщику планировать свои расходы, знать о том, что каждый месяц он должен отложить от заработной платы определенную сумму. Именно это является причиной высокой популярности в нашей стране кредитов с фиксированной процентной ставкой.

Именно это является причиной высокой популярности в нашей стране кредитов с фиксированной процентной ставкой.

Это является причиной того, что не каждый заемщик захочет постоянно отслеживать изменения ставок и переживать, как это может отразиться на кредите. Поэтому в основном «плавающей» процентной ставкой пользуются финансово подкованные люди, которых не пугает возможное повышение ставок и которые знают, как извлечь выгоду из этого продукта.

В целом можно говорить о том, что выбор вида процентной ставки является одним из основных шагов ипотечной сделки.

Материал подготовлен аналитическим отделом

ипотечной компании «УНИКОМ»

Определение кредитного рейтинга | Bankrate.com

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка способности физического или юридического лица погасить финансовое обязательство на основе доходов и прошлых погашений. Банки и кредиторы, которые обычно выражаются в виде кредитного рейтинга, используют кредитный рейтинг как один из факторов, определяющих, следует ли ссужать деньги. Физические лица получают кредитные рейтинги от одного из трех основных агентств кредитной информации в США: TransUnion, Experian и Equifax.

Более подробное определение

Кредитные рейтинги могут определить, имеете ли вы право на получение финансирования. Ваш кредитный рейтинг является мерой вашей прошлой истории погашения долгов, включая кредитные карты и личные ссуды, что дает кредиторам представление о вероятности их возврата, если они одобрят вам ссуду.

Если вы поддерживаете высокий кредитный рейтинг, вероятность того, что банки и кредиторы одобрят ваше финансирование, высока. Низкий кредитный рейтинг может означать неспособность выплатить долг и ограничивать ваши возможности финансирования.

Кредитные рейтинги и кредитные рейтинги часто взаимозаменяемы. Например, большинство предприятий получают кредитные рейтинги, выраженные в виде буквенных оценок (например, три-А, два-А или А) от таких агентств, как Standard & Poor’s, в то время как вы получаете рейтинг, выраженный в баллах, известный как оценка FICO.

Наиболее распространенными факторами, влияющими на ваш кредитный рейтинг, являются длина вашей кредитной истории, история прошлых погашений и использование кредита. Три агентства кредитной информации берут эту информацию и создают ваш кредитный профиль, который определит ваш общий кредитный рейтинг и балл.

Хотите узнать разницу между кредитным отчетом и кредитным рейтингом? Узнай сегодня.

Пример кредитного рейтинга

Ваш кредитный рейтинг или балл никогда не являются статическим числом и могут меняться в зависимости от новой информации, которую финансовые учреждения отправляют в отчитывающиеся агентства. Если вы пропустите платеж или подаете заявку на новую кредитную линию, эта информация передается в агентства кредитной информации. Если у вас высокий кредитный рейтинг, один пропущенный платеж может снизить ваш кредитный рейтинг.

Хотите максимально выгодную ставку по вашей следующей ссуде? Узнайте больше о результатах FICO.

Как кредитный рейтинг влияет на вашу процентную ставку

Процентная ставка, которую вам предлагает кредитор, имеет большое влияние на стоимость заимствования денег.

Более низкая процентная ставка снижает расходы на получение ссуды или использование кредитной карты, поскольку к ежемесячному платежу добавляются меньшие проценты. Более низкие процентные ставки пользуются большим спросом, потому что вы платите меньше денег тому, кто дал вам деньги.

Процентные ставки по кредитным картам и кредитам не устанавливаются произвольно. Банки используют ваш кредитный рейтинг, чтобы помочь им установить вашу процентную ставку.

Кредитный рейтинг против процентной ставки

Ваш кредитный рейтинг — это число, которое измеряет вашу кредитоспособность. Он сообщает кредиторам, насколько вероятно, что вы оплатите свои счета вовремя или вернете деньги, которые вы взяли в долг.

Лучше всего иметь более высокий кредитный рейтинг, потому что он указывает на то, что вы хорошо справлялись с кредитом в прошлом и, вероятно, вовремя заплатите новый кредит. Более низкие кредитные рейтинги демонстрируют, что вы совершали несколько серьезных ошибок в прошлом и, возможно, не совершите все платежи, если вам будет предоставлен новый кредит.

Более низкие кредитные рейтинги демонстрируют, что вы совершали несколько серьезных ошибок в прошлом и, возможно, не совершите все платежи, если вам будет предоставлен новый кредит.

У вас может быть несколько разных кредитных рейтингов, в зависимости от того, кто производит расчет, но ваш рейтинг FICO используется чаще всего. Эти кредитные баллы варьируются от 300 до 850, при этом оценка более 670 считается хорошей, а оценка более 740 — очень хорошей.

Процентная ставка по кредиту — это то, как банки зарабатывают деньги и ограничивают риск.Если банк считает, что у вас более высокая вероятность дефолта по ссуде, он хочет взимать с вас более высокую процентную ставку, чтобы на раннем этапе возместить большую часть стоимости этой ссуды.

Чем лучше ваш кредитный рейтинг, тем больше вы рискуете для банка или другого финансового учреждения. Это означает, что чем выше ваша оценка, тем ниже ваша оценка.

Как кредитный рейтинг влияет на ставки по кредитным картам

Эмитенты кредитных карт раскрывают диапазон потенциальных процентных ставок с каждым предложением кредитной карты.

Например, карта может рекламировать годовую ставку от 13,99% до 22,99% в зависимости от вашей кредитоспособности. Ваша окончательная годовая процентная ставка будет находиться где-то в этом диапазоне в зависимости от вашего кредитного рейтинга и других факторов риска.

Эмитенты карт не афишируют, какой кредитный рейтинг даст вам конкретную процентную ставку. Это не будет определено, пока вы не подадите заявку на получение кредитной карты. В общем, если у вас хороший кредитный рейтинг, вы можете рассчитывать на более низкую годовую процентную ставку. С плохой кредитной историей вы получите более высокую годовую процентную ставку.

Как кредитный рейтинг влияет на ставки ссуд

В случае ссуд часто рекламируется средняя ставка, а не диапазон. Если у вас хороший кредитный рейтинг, вы можете претендовать на ставку на уровне среднего или ниже. Или, с плохой кредитной историей, вы можете в конечном итоге получить рейтинг намного выше среднего.

Или, с плохой кредитной историей, вы можете в конечном итоге получить рейтинг намного выше среднего.

Более высокий кредитный рейтинг не гарантирует вам минимально возможную процентную ставку. Ипотечные кредиторы также учитывают другие факторы при определении условий вашего кредита, например:

- Кредитный отчет

- Уровень долга

- Доход

- Активы и сбережения

Вы можете использовать калькулятор сбережений по кредиту, чтобы узнать, сколько вы можете сэкономить на ссуде на основе своего кредитного рейтинга.Калькулятор показывает примерные годовые ставки и ежемесячный платеж по ипотеке или автокредиту с конкретными периодами погашения для различных диапазонов кредитного рейтинга.

Вы не будете знать, какую годовую процентную ставку вам предложат, пока не подадите заявку и не получите одобрение на получение ссуды. Различные кредиторы также могут предлагать вам разные условия по процентным ставкам. Если вы берете ссуду, она может быть платной, чтобы получить ставки от нескольких кредиторов, независимо от вашего кредитного рейтинга.

Как повысить процентную ставку

Банки обязаны предоставить вам бесплатную копию вашего кредитного рейтинга, когда он приведет вас к утверждению о менее чем благоприятной процентной ставке.Раскрытие кредитного рейтинга также будет включать некоторые подробности о том, что влияет на ваш кредитный рейтинг.

Для оценки FICO эти факторы включают:

- История платежей : Ваша история своевременных (или несвоевременных) платежей составляет 35% вашего кредитного рейтинга.

- Причитающиеся суммы : Какая сумма уже имеющейся у вас непогашенной задолженности составляет 30% вашего кредитного рейтинга.

- Продолжительность кредитной истории : Сколько времени вы занимали и возвращали деньги, составляет 15% вашего кредитного рейтинга.

- Кредитный микс : Различные кредитные счета, которые у вас есть, составляют 10% вашего кредитного рейтинга.

- Новый кредит : Как недавно вы открывали новые кредитные счета и сколько вы открыли, составляет последние 10% вашего кредитного рейтинга.

Чтобы повысить свои шансы на получение более высокой процентной ставки, вы можете потратить несколько месяцев на повышение своего кредитного рейтинга. Это особенно важно для крупной ссуды, такой как ипотека, где более высокий кредитный рейтинг может снизить ваш ежемесячный платеж на сотни долларов.Это может сэкономить вам десятки тысяч долларов процентов в течение срока кредита.

Средняя процентная ставка по кредитной карте: 10 марта 2021 г.

Средняя процентная ставка по кредитной карте составляет 16,13%

Средняя годовая процентная ставка для новой кредитной карты не изменилась на этой неделе, согласно еженедельной ставке кредитной карты CreditCards.com Отчет. В результате потребители на рынке новой карты продолжали пользоваться одними из самых низких процентных ставок, которые кредиторы предлагали за последние годы.

По сравнению, например, всего год назад, средняя годовая процентная ставка новой карты в настоящее время более чем на целый пункт ниже, чем она была в первые недели пандемии.

Если вы сравните сегодняшние ставки с показателями за годы до того, как пандемия коронавируса охватила Соединенные Штаты, вынудив банки резко снизить ставки, вы заметите еще большую пропасть.

Летом 2019 года, например, средняя годовая процентная ставка по кредитной карте достигла рекордно высокого уровня в 17,8%, что на 1,67 процентных пункта выше, чем средняя годовая процентная ставка сегодня. В долларовом выражении такое резкое изменение курса потенциально может сэкономить держателям карт сотни долларов процентов. В целом, средний годовой доход за 2019 год составил 17.57%. В 2020 году, напротив, он составлял 16,32%.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

В 2018 году процентные ставки также были значительно выше, чем сейчас. Например, средняя годовая процентная ставка за весь год составила 16,8%. Средняя годовая процентная ставка по карте также оставалась в пределах 17% большую часть года.

Сегодняшние более низкие ставки в значительной степени связаны с изменениями федеральных ставок.

Процентные ставки по новым предложениям кредитных карт начали снижаться ближе к 16% в марте прошлого года после того, как Федеральная резервная система снизила базовую процентную ставку в сумме на 1,5 процентных пункта. Не все эмитенты соответствовали экстренному снижению ставок Федеральной резервной системы. Таким образом, средняя годовая процентная ставка для всех карт, отслеживаемых CreditCards.com, не упала так резко, как контрольные процентные ставки.

Однако большинство кредиторов в конечном итоге снизили ставки на 1.5 процентных пунктов в прошлом году — в тандеме с Prime Rate США. Под влиянием ставки Федеральной резервной системы по федеральным фондам, премьер-ставка прошлой весной упала до 3,25%. В результате с 1 апреля средняя годовая процентная ставка по карте по стране оставалась в пределах округления 16%.

Capital One в настоящее время является единственным крупным кредитором кредитных карт, который продолжает взимать те же ставки, что и для большинства банковских карт. год назад, по данным CreditCards.com. В отличие от открытых карточных счетов, кредиторы не обязаны пересматривать рекламируемую годовую процентную ставку для новых карточек при изменении базовой ставки по этой карточке.

Некоторые другие кредиторы отменили снижение ставок, которое они сделали весной 2020 года. Например, Wells Fargo, American Express и Citi повысили ставки по избранным картам в прошлом году. Но на большинстве карточек, включенных в еженедельный отчет, новые термины не рекламировались с весны.

Кредиторы бездействовали в течение большей части пандемии

Помимо изменений федеральных ставок, большинство кредиторов кредитных карт были необычайно бездействующими в течение последнего года. В результате средний годовой доход по кредитной карте по стране в последние месяцы практически не изменился.

2021 год был особенно стабильным для процентных ставок по кредитным картам. CreditCards.com отслеживает рекламируемые годовые процентные ставки репрезентативной выборки из 100 кредитных карт США с середины 2007 года.

Из 100 карт, отслеживаемых еженедельно, почти все рекламировали одни и те же годовые процентные ставки с января.

Единственным большим исключением стал банк США, который на прошлой неделе повысил годовую процентную ставку своей карты Harley Davidson на целый пункт. В отличие от большинства крупных кредитных организаций, банк США уже несколько месяцев проявляет относительную активность.Например, с осени прошлого года банк повысил годовую процентную ставку как минимум по шести своим кредитным картам. Некоторые изменения были кардинальными: например, в ноябре прошлого года банк повысил годовую процентную ставку по защищенной банковской карте США на семь пунктов. Но большинство повышений ставок, включая четыре повышения ставок CreditCards.com, зафиксированные в 2021 году, составляли от половины процентного пункта до двух процентных пунктов.

Помимо банка США, CreditCards.com зафиксировал только два других изменения ставок в 2021 году. Barclaycard увеличил минимальную годовую процентную ставку для Carnival World MasterCard на один процентный пункт в январе.Между тем, в феврале L.L. Bean повысила максимальную годовую процентную ставку для своей совместной карты Mastercard на четыре процентных пункта. Это также увеличило начальную ставку карты на 1 процентный пункт.

См. По теме: Как работают APR по кредитной карте?

Еженедельный отчет CreditCards.com

Сред. APR APR | На прошлой неделе | 6 месяцев назад | |||||

| В среднем по стране | 16.13% | 16,13% | 16,00% | ||||

| Низкий процент | 12,93% | 12,93% | 12,77% | ||||

| Возврат денежных средств | 15,94% | 15,94% | 15,94% | 15,94 Перенос баланса | 14,04% | 14,04% | 13,84% |

| Бизнес | 14,22% | 14,22% | 13,91% | ||||

| Студент | % 9016.10% | 18,47% | 18,38% | ||||

| Плохой кредит | 25,30% | 25,30% | 24,43% | ||||

| Методология: Средняя годовая процентная ставка по кредитной карте состоит из 100 самых популярных кредитных карт в стране, в том числе карты от десятков ведущих U.S. эмитентов и представляющих все категории карт, перечисленные выше. (Вводные или тизерные ставки не включаются в расчет.) | |||||||

| Источник: CreditCards.com | |||||||

| Обновлено: 10 марта 2021 г. | |||||||

Исторические процентные ставки по типу карты

Некоторые кредитные карты в среднем взимают еще более высокие ставки. Тип получаемой вами ставки будет частично зависеть от категории вашей кредитной карты.Например, даже лучшие туристические кредитные карты часто взимают более высокие ставки, чем базовые кредитные карты с низким процентом.

CreditCards.com рассчитывает средние ставки для широкого спектра категорий кредитных карт, включая студенческие карты, карты перевода баланса, карты возврата денег и многое другое, с 2007 года.

Как получить низкую процентную ставку по кредитной карте

Ваши шансы получить одобрение по самой низкой ставке карты будут тем выше, чем больше вы улучшите свой кредитный рейтинг. Некоторые факторы, влияющие на годовую процентную ставку по кредитной карте, будут вне вашего контроля, например, продолжительность обработки кредита.

Некоторые факторы, влияющие на годовую процентную ставку по кредитной карте, будут вне вашего контроля, например, продолжительность обработки кредита.

Однако, даже если вы новичок в зачислении или восстанавливаете свою оценку, вы можете предпринять шаги, чтобы обеспечить более низкую годовую процентную ставку. Например:

- Оплачивайте счета вовремя. Единственный наиболее важный фактор, влияющий на ваш кредитный рейтинг — и вашу способность выиграть более низкую ставку — это ваш послужной список своевременных платежей. Кредиторы с большей вероятностью доверят вам конкурентоспособную годовую процентную ставку и другие положительные условия, такие как большой кредитный лимит, если у вас долгая история своевременной оплаты счетов.

- Держите баланс на низком уровне. Кредиторы также хотят видеть, что вы несете ответственность за свой кредит и не устанавливаете завышенную плату. В результате кредитный рейтинг учитывает размер кредита, который вы используете, по сравнению с тем, сколько кредита вам было предоставлено. Это известно как коэффициент использования кредита. Как правило, чем ниже ваш коэффициент, тем лучше. Например, эксперты по личным финансам часто рекомендуют держать остатки на балансе значительно ниже 30% от общего кредитного лимита.

- Создайте длинную и разнообразную кредитную историю. Кредиторы также хотели бы видеть, что вы успешно пользуетесь кредитом в течение длительного времени и имеете опыт работы с различными типами кредитов, включая возобновляемые кредиты и ссуды в рассрочку. В результате кредитные рейтинги, такие как оценка FICO и VantageScore, влияют на среднюю продолжительность вашей кредитной истории и типы ссуд, с которыми вы работали (что известно как ваш кредитный баланс). Чтобы сохранить кредитную историю как можно дольше, продолжайте использовать свою самую старую кредитную карту, чтобы кредитор не закрыл ее.

- Позвоните своему кредитору. Если вы успешно владеете кредитной картой в течение длительного времени, вы можете убедить своего кредитора снизить процентную ставку, особенно если у вас отличный кредит. Обратитесь к своему кредитору и спросите, готовы ли они договориться о более низкой годовой процентной ставке.

- Следите за своим кредитным отчетом. Регулярно проверяйте свои кредитные отчеты, чтобы убедиться, что вы получаете точные оценки. Меньше всего вам нужно, чтобы ошибка или неавторизованная учетная запись занижали ваш кредитный рейтинг.Вы имеете право проверять свои кредитные отчеты от каждого крупного кредитного бюро (Equifax, Experian и TransUnion) один раз в год бесплатно через AnnualCreditReport.com.

Если вы успешно владеете кредитной картой в течение длительного времени, вы можете убедить своего кредитора снизить процентную ставку, особенно если у вас отличный кредит. Обратитесь к своему кредитору и спросите, готовы ли они договориться о более низкой годовой процентной ставке.

Если вы успешно владеете кредитной картой в течение длительного времени, вы можете убедить своего кредитора снизить процентную ставку, особенно если у вас отличный кредит. Обратитесь к своему кредитору и спросите, готовы ли они договориться о более низкой годовой процентной ставке.Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Келли Дилворт

является спонсором личных финансов и бывшим штатным корреспондентом CreditCards.com. Она начала свою карьеру в журналистике в The Atlantic в 2007 году, затем на несколько лет занялась изданием научно-популярных книг. Она вернулась в журналистику в 2010 году и с тех пор писала обо всем — от 20-летних с титаническими кредитными рейтингами до решений Федеральной резервной системы по денежно-кредитной политике.

Почему процентные ставки по кредитным картам такие высокие?

Процентные ставки по кредитным картам могут показаться возмутительными, некоторые превышают 20% годовых, что намного выше, чем по ипотеке или автокредитованию.

Причина кажущихся высокими ставками выходит за рамки корпоративной прибыли или жадности: речь идет о риске для кредитора. Если вы не выплатите ипотечный кредит или автокредит, банк может забрать ваш дом или машину. Если вы не оплачиваете счет по кредитной карте, возможности эмитента карты ограничены. Эмитент может подорвать ваш кредитный рейтинг и вынести судебные тяжбы и расходы, связанные с предъявлением вам иска, но нет никакой гарантии, что он вернет свои деньги.

Если вы не оплачиваете счет по кредитной карте, возможности эмитента карты ограничены. Эмитент может подорвать ваш кредитный рейтинг и вынести судебные тяжбы и расходы, связанные с предъявлением вам иска, но нет никакой гарантии, что он вернет свои деньги.

В финансах, как правило, чем больше вы рискуете, тем большую потенциальную прибыль вы ожидаете.Для банков и других эмитентов карт использование кредитных карт является определенно рискованным, потому что многие люди платят поздно или не платят вообще. Поэтому эмитенты взимают высокие процентные ставки, чтобы компенсировать этот риск.

Баланс — это ссуда

Для потребителей высокие процентные ставки по кредитным картам не имеют значения, если они не хранят остаток или не берут ссуды наличными. Но если они обновляют ежемесячный баланс, не заблуждайтесь, это ссуда. И, как любой ссужающий деньги, кредитор рассчитывает получить проценты.

Почему ставки так высоки

Необеспеченный заем: кредитные карты обычно необеспечены, то есть нет залога — кредитор не может взять актив, если заемщик не платит. Это в отличие от обеспеченной кредитной карты, которая требует внесения авансового депозита в качестве залога или ссуды на дом или автомобиль, которую кредитор может вернуть во владение и перепродать, чтобы вернуть часть своих денег. Вот почему банк не дает вам права собственности на вашу машину, например, до тех пор, пока вы не закончите выплату автокредита.А необеспеченные остатки по кредитным картам не подкреплены чьими-либо обещаниями заплатить, например, федеральным правительством, поддерживающим некоторые студенческие ссуды.

Ботанический совет: невыполнение обязательств по кредитной карте, называемое списанием средств, происходит, когда банк отказывается от попыток взыскать долг. По данным Федерального резервного банка, отчисления составляли от 3% до 4% с 2012 по 2019 год, но в 2009-2010 годах после рецессии выросли до 10%.

Неопределенность: в отличие от других видов ссуд, эмитенты кредитных карт не спрашивают вас, зачем вам деньги.Вы можете использовать его для оплаты медицинских счетов или ремонта автомобиля, или для игры в блэкджек в казино, или для покупки кукол-болванов. А банки не знают точно, сколько вы будете брать в долг. Это может быть нулевая или максимальная кредитная линия. Эта неопределенность представляет собой риск для кредитора.

Прибыль: Большинство эмитентов карт работают для получения прибыли для акционеров или, в случае кредитных союзов, направляют прибыль в выплаты для членов. Процентный доход по кредитным картам помогает увеличить чистую прибыль и оплачивать прибыльные преимущества бонусных кредитных карт и периодов 0% по картам переноса остатка.

Неужели ставки так высоки?

Зависит от сравнения. Ставки высоки по сравнению с автокредитами и ипотекой, которые мы привыкли видеть в однозначных числах для заемщиков с хорошей кредитной историей. Но ставки по кредитным картам невысоки по сравнению с кредитами до зарплаты, которые могут превышать 100% годовых.

Почему ставки различаются

Кредитный рейтинг: Предполагается, что по своей сути рейтинги потребительского кредитования отражают шансы того, что вы вернете ссуду, включая баланс кредитной карты.Люди с лучшими кредитными профилями, например, с более высокими кредитными рейтингами, получают более низкие ставки, потому что их вероятность дефолта ниже. Вот почему процентные ставки по кредитным картам выражаются в виде диапазона, чтобы отражать ставки, взимаемые с потребителей с отличной, средней и плохой кредитной историей.

Если банки доверяют вам больше, они думают, что их риск меньше, и взимают с вас более низкую ставку.

Рыночные условия: рынок кредитных карт является конкурентным, поэтому ставки финансовых сборов у основных эмитентов в основном схожи.Кроме того, они обычно движутся в ногу с преобладающими процентными ставками, часто привязанными к эталонной ставке, называемой основной ставкой. Ставки по картам обычно представляют собой основную ставку плюс некоторое фиксированное количество процентных пунктов. Если основная ставка составляет 5%, а с вашей карты взимается основная ставка плюс 10 процентных пунктов, ваша годовая процентная ставка составляет 15%.

Ставки по картам обычно представляют собой основную ставку плюс некоторое фиксированное количество процентных пунктов. Если основная ставка составляет 5%, а с вашей карты взимается основная ставка плюс 10 процентных пунктов, ваша годовая процентная ставка составляет 15%.

Что можно сделать, чтобы избежать высоких ставок

Выплата остатка: если у вас нет ежемесячного остатка, вам не нужно беспокоиться о том, по какой ставке взимает плату эмитент вашей карты.

Понизьте ставку: вы можете использовать несколько стратегий для снижения годовой процентной ставки, в том числе договориться о более низкой ставке, использовать кредитную карту для перевода баланса или, в долгосрочной перспективе, улучшить свои кредитные рейтинги.Кредитные союзы — хорошее место для поиска карт с относительно низкими текущими процентными ставками.

Средняя процентная ставка по кредитной карте по кредитному рейтингу и карте

Эта статья предоставлена вам командой Personal Finance Insider. Он не был рассмотрен, одобрен или иным образом одобрен ни одним из перечисленных эмитентов. Некоторые из предложений, которые вы видите на странице, поступают от наших партнеров, таких как Citi и American Express, но наше покрытие всегда является независимым.Условия распространяются на предложения, перечисленные на этой странице.

Средняя годовая процентная ставка по кредитной карте составляет 14,65%, согласно данным Федеральной резервной системы. Но процентная ставка по вашей собственной кредитной карте, скорее всего, будет другой.

Кредитные карты имеют стоимость заимствования: годовая процентная ставка или годовая процентная ставка. Это сумма, которую вы заплатите за кредит. Используя кредитную карту, вы будете платить проценты по невыплаченному остатку только после завершения платежного цикла. Оплачивайте карту полностью каждый месяц, и вы не будете платить проценты.

Однако, если вы не будете полностью погашать свой баланс каждый месяц, это может стать дорого. Для карты нет ничего необычного в годовом доходе в диапазоне 20%, что означает, что баланс может продолжать расти и расти снежным комом за каждый месяц, который он остается на вашей карте. По данным Experian, в 2019 году у потребителей была задолженность по кредитным картам на общую сумму 829 миллиардов долларов.

Для карты нет ничего необычного в годовом доходе в диапазоне 20%, что означает, что баланс может продолжать расти и расти снежным комом за каждый месяц, который он остается на вашей карте. По данным Experian, в 2019 году у потребителей была задолженность по кредитным картам на общую сумму 829 миллиардов долларов.

Помимо выплаты вашей карты, есть несколько факторов, которые могут повлиять на ставку, привязанную к вашей карте, включая ваш кредитный рейтинг и тип карта у вас есть.Вот как эти факторы влияют на вашу процентную ставку.

Как и при получении ссуды, процентная ставка по вашей кредитной карте во многом зависит от вашего кредитного рейтинга. Кредитные рейтинги оценивают вашу прошлую кредитную активность по шкале от 300 до 850 на основе прошлых займов, истории погашения, доступного кредита и вашего набора кредитных счетов.

Кредиторы используют их, чтобы оценить, насколько вы заслуживаете доверия как заемщик и должны ли они предоставлять вам ссуду, поэтому, как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка по вашей кредитной карте.Те, у кого более высокий кредитный рейтинг, также с большей вероятностью будут претендовать на карты с начальными процентными ставками 0%.

Чем выше кредитный рейтинг, тем ниже процентная ставка

Согласно данным отчета CFPB по рынку потребительских кредитных карт, средний общий процент, выплачиваемый потребителями, увеличивается с более низким кредитным рейтингом.

CFPB измеряет это с помощью эффективной процентной ставки, рассчитываемой как общая сумма процентов, взимаемых за год, деленная на общий баланс в конце цикла, чтобы создать показатель того, сколько процентов было фактически выплачено потребителями по каждому кредиту. уровень.Данные за 2018 год показали, что потребители с лучшей кредитной историей платят самые низкие эффективные процентные ставки, и наоборот.

Кредитные карты Premium обычно имеют более высокую годовую процентную ставку.

Тип вашей карты может повлиять на сумму процентов, которую вы могли бы заплатить, если у вас есть остаток. Данные S&P Global показывают, что для трех основных типов кредитных карт более высокая процентная ставка дает большие преимущества.

Данные S&P Global показывают, что для трех основных типов кредитных карт более высокая процентная ставка дает большие преимущества.

Некоторые из фирменных бонусных карт, с которыми вы, возможно, знакомы, также могут иметь более высокие процентные ставки.Вот несколько фаворитов и процентные ставки по ним. Помните, что компании, выпускающие кредитные карты, могут изменять процентные ставки, и что только люди с лучшими кредитными рейтингами могут претендовать на самые низкие процентные ставки.

Авиакомпания и туристические кредитные карты могут иметь более высокие процентные ставки, чем обычная карта, потому что они предлагают ценные вознаграждения при правильном использовании. Эти кредитные карты — хороший вариант для тех, кто хочет заработать бонусы, такие как мили, для бронирования премиальных рейсов, но не планирует сохранять баланс на своей карте.

Карты возврата денег предлагают самое гибкое вознаграждение: наличные. Как правило, эти карты приносят процент возврата от общей суммы покупок, около 2%. Затем деньги можно вернуть на ваш баланс или даже обналичить и направить на другие цели.

Процентные ставки по

возврат денег по кредитным картам

обычно начинаются немного дешевле, чем кредитные карты авиакомпаний. Вот процентные ставки по некоторым из самых популярных сегодня на рынке кредитных карт с возвратом денежных средств.

Созданные специально для студентов колледжей, эти карты лучше всего подходят для молодых людей, которые еще не накопили много кредитов и могут быть обеспечены наличным авансом. Эти студенческие кредитные карты, немного более снисходительные, могут быть отличным способом заработать кредит, пока еще учатся в школе, но могут иметь высокие процентные ставки. В то время как некоторые заемщики с лучшими кредитными рейтингами будут видеть ставки около 12,99%, процентные ставки могут достигать 26%.

Карты переноса остатка позволяют объединить задолженность по кредитной карте на одну карту. Их также можно использовать для финансирования крупных покупок за короткий промежуток времени. Одним из популярных типов этих карт является кредитная карта с нулевой процентной ставкой, которая позволяет заемщикам финансировать крупные покупки или консолидировать задолженность по кредитной карте без процентов в течение нескольких месяцев. Но эти карты не будут беспроцентными вечно: ставки повышаются после окончания вводного периода.

Их также можно использовать для финансирования крупных покупок за короткий промежуток времени. Одним из популярных типов этих карт является кредитная карта с нулевой процентной ставкой, которая позволяет заемщикам финансировать крупные покупки или консолидировать задолженность по кредитной карте без процентов в течение нескольких месяцев. Но эти карты не будут беспроцентными вечно: ставки повышаются после окончания вводного периода.

В течение вводного периода на ваш баланс не начисляются проценты. Если вы полностью оплатите свою карту к моменту действия предложения, это может стать хорошей альтернативой индивидуальной ссуде.После того, как этот вводный период закончится, вы будете платить довольно типичную процентную ставку.

Вот несколько примеров того, как это работает с некоторыми популярными картами, у которых они есть.

Если вы оплачиваете свою кредитную карту в полном объеме каждый месяц, кредитные карты могут стать ценным инструментом для накопления миль авиакомпаний, возврата денег и создания кредитной истории без каких-либо процентов.

Если вы не оплачиваете счет по кредитной карте в полном объеме каждый месяц, будет применяться процентная ставка, которая будет добавлена к общей сумме вашей задолженности.Это может быстро выйти из-под контроля, и задолженность, накапливаемая на вашей карте, сводит на нет любые вознаграждения, которые вы могли бы заработать.

Полная оплата кредитной картой означает, что вам никогда не придется беспокоиться о том, чтобы заплатить за покупки больше, чем вам нужно, а также вы можете получать вознаграждения и наслаждаться ими. Хотя процентные ставки по кредитным картам могут показаться высокими, их не существует, если вы ежемесячно полностью оплачиваете свой счет и ответственно используете свою карту.

Больше покрытия кредитной картой

Средняя процентная ставка по автокредиту: факты и цифры

Средняя национальная процентная ставка по автокредиту в США составляет 5. 27% по 60-месячным кредитам. Однако для отдельных потребителей ставки варьируются в зависимости от кредитного рейтинга, продолжительности срока ссуды, возраста финансируемого автомобиля и других факторов, влияющих на риск кредитора при предложении ссуды. Как правило, годовая процентная ставка (APR) по автокредиту составляет от 3% до 10%.

27% по 60-месячным кредитам. Однако для отдельных потребителей ставки варьируются в зависимости от кредитного рейтинга, продолжительности срока ссуды, возраста финансируемого автомобиля и других факторов, влияющих на риск кредитора при предложении ссуды. Как правило, годовая процентная ставка (APR) по автокредиту составляет от 3% до 10%.

Средние ставки автокредитов по кредитному рейтингу

Потребители с высокими кредитными баллами, 760 или выше, считаются первыми соискателями кредита и могут быть одобрены для получения процентных ставок от 3%, в то время как потребители с более низкими баллами являются более рискованными инвестициями для кредиторов и обычно платят более высокие процентные ставки, чем как 20%.Баллы ниже 580 указывают на плохую финансовую историю потребителя, которая может включать просрочку ежемесячных платежей, дефолт по долгам или банкротство.

Лица из этой категории «subprime» могут в конечном итоге платить по ставкам автокредитов, которые в 5 или 10 раз выше, чем те, которые получают основные потребители, особенно за подержанные автомобили или более долгосрочные ссуды.

Потребители с отличным кредитным профилем обычно платят процентную ставку ниже 60-месячного среднего показателя, составляющего 4,21%, в то время как потребители с кредитным профилем, нуждающимся в улучшении, должны рассчитывать на гораздо более высокие ставки.Средний кредитный рейтинг для потребителей, которые получают автокредиты, составляет 711. Потребители в этом диапазоне должны ожидать выплаты ставок, близких к среднему значению 5,27%.

В сочетании с другими факторами, имеющими отношение к запросу заявителя на автокредит, включая ликвидный капитал, стоимость автомобиля и общую способность погасить сумму кредита, кредитные рейтинги указывают кредиторам на рискованность предоставления кредита заявителю. Кредитные рейтинги FICO в диапазоне от 300 до 850 рассчитываются путем оценки кредитной истории платежей, непогашенной задолженности и продолжительности времени, в течение которого физическое лицо поддерживало кредитную линию.

Средние процентные ставки по срокам

Большинство банков и кредитных союзов предоставляют планы платежей на срок от 24 до 72 месяцев, при этом более краткосрочные ссуды, как правило, имеют более низкие процентные ставки. Типичный срок автокредитования составляет 63 месяца, при этом все более распространенными становятся ссуды на 72 и 84 месяца. Однако более высокие годовые ставки долгосрочных автокредитов могут привести к чрезмерным процентным расходам, в результате чего заемщики будут «с ног на голову», то есть задолженность по автокредиту превышает фактическую стоимость автомобиля.

Вот более подробная информация о средних процентных ставках по различным условиям ссуды для тех, у кого самый высокий кредит.

| 36 месяцев | 4,21% |

| 48 месяцев | 4,31% |

| 60 месяцев | 4,37% |

| 72 месяцев | 4,45% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Срок автокредитования», «Средняя процентная ставка»], [ «36 Месяц», «4.21% »], [« 48 месяцев »,« 4,31% »], [« 60 месяцев »,« 4,37% »], [« 72 месяца »,« 4,45% \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0, «sortDirection»: «asc»}

В то время как более долгосрочные ссуды допускают более низкий ежемесячный платеж, дополнительные месяцы накопления процентов могут в конечном итоге перевесить выгоду от их более низкой краткосрочной стоимости, особенно для потребителя, покупающего более старый подержанный автомобиль, стоимость которого будет быстро обесцениваться.

Сроки 72 и 84 месяца также обычно доступны только для больших сумм кредита или для новых моделей.

Например, при выплате в течение 48 месяцев ссуда в размере 25 000 долларов с процентной ставкой 4,5% приведет к ежемесячным выплатам в размере 570 долларов США и общей стоимостью 27 364 долларов США. При выплате в течение 84 месяцев ежемесячными платежами в размере 348 долларов, тот же самый заем с той же процентной ставкой стоит в общей сложности 29 190 долларов — более чем на 1800 долларов дороже, чем при 48-месячном сроке. При более высоких процентных ставках разница между краткосрочными и долгосрочными платежами будет еще больше.

Средние ставки по автокредитам по кредиторам

Процентные ставки по автокредиту могут сильно различаться в зависимости от типа учреждения, ссужающего деньги, и выбор правильного учреждения может помочь обеспечить самые низкие ставки. Крупные банки являются ведущими поставщиками автокредитов. Однако кредитные союзы, как правило, предлагают клиентам самые низкие годовые процентные ставки, а автопроизводители предлагают привлекательные варианты финансирования для новых автомобилей.

Банки и кредитные союзы

Большинство банков, предлагающих автокредиты, предоставляют наиболее квалифицированным клиентам аналогичные ставки — всего 3%.Однако между банками существует большая разница в максимально допустимой годовой процентной ставке, при этом максимальные ставки варьируются от 6% до 25%. Банки, предоставляющие ссуды с более высокими ставками, обычно принимают кандидатов с худшими кредитными показателями, в то время как кредиторы, не склонные к риску, не предлагают ссуды заявителям с оценкой ниже середины 600.

Типичный крупный банк предъявляет особые требования к получению ссуд, включая максимальный пробег и возраст для автомобилей и минимум в долларах для ссуд.

Как правило, кредитные союзы предоставляют ссуды по более низким процентным ставкам, чем банки, имеют более гибкий график платежей и требуют более низких минимальных размеров ссуд (или вообще не требуют в некоторых случаях). Однако кредитные союзы, как правило, предлагают ссуды исключительно своим членам, что часто ограничивается определенными местами, профессиями или социальными ассоциациями.

Однако кредитные союзы, как правило, предлагают ссуды исключительно своим членам, что часто ограничивается определенными местами, профессиями или социальными ассоциациями.

| Alliant | 3,24% | 18,19% |

| CapitalOne | 3,99% | 13,98% |

| PenFed | 1,99% | 18% |

| Банк PNC | 2,79% | 14,99% |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Financial Institution», «Lowest Auto Loan APR» »,« Самая высокая годовая процентная ставка по автокредиту »], [« Альянс »,« 3.24% »,« 18,19% »], [« CapitalOne »,« 3,99% »,« 13,98% \ n \ u003C! — »], [« LightStream (SunTrust) »,« 3,99% (с AutoPay) », «9,54% (с AutoPay) ->»], [«PenFed», «1,99%», «18%»], [«PNC Bank», «2,79%», «14,99%»]], сноска «:» »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc » }

Салоны

Автопроизводители, такие как Ford, GM и Honda, также предоставляют варианты кредитного финансирования для новых автомобилей, приобретенных у их дилерских центров.Этот вид финансирования становится все более популярным среди покупателей новых автомобилей и составляет около половины всех автокредитов. Автопроизводители предоставляют базовую годовую процентную ставку от 0 до 0,9%, чтобы конкурировать с традиционными финансистами, такими как банки и кредитные союзы, а также побуждают клиентов покупать новый автомобиль у дилера, а не подержанный автомобиль у другого поставщика. Низкие ставки предназначены только для наиболее квалифицированных клиентов с отличным кредитным профилем, и не все соискатели кредита будут одобрены для получения кредита от автопроизводителей.

Как меняются средние процентные ставки по ссудам на новые и подержанные автомобили

Средние процентные ставки по автокредитам на подержанные автомобили, как правило, выше, чем по кредитам на новые модели. Более высокие ставки для подержанных автомобилей отражают более высокий риск предоставления ссуды на более старый, потенциально менее надежный автомобиль. Многие банки не финансируют ссуды на подержанные автомобили старше определенного возраста, например 8 или 10 лет, а ссуды на более старые модели, которые разрешены, часто имеют гораздо более высокую годовую процентную ставку. Один из ведущих банков предлагает клиентам хорошие процентные ставки по кредитам от 2.99% при покупке новой модели, но минимальная процентная ставка по той же ссуде на более старую модель у частного продавца повышается до 5,99%.

Типичный автокредит, полученный на подержанный автомобиль, существенно меньше, чем на новую модель, при этом потребители берут в долг в среднем 20 446 долларов на подержанные автомобили и 32 480 долларов на новые. Однако сроки более 48 или 60 месяцев, как правило, не допускаются для старых моделей подержанных автомобилей, поскольку потенциальный риск поломки автомобиля растет с возрастом.

Исторические ставки автокредитов

Ставки по автокредитам находятся на исторически низком уровне в результате общей низкой процентной ставки.За последнее десятилетие средняя процентная ставка по автокредиту на 48 месяцев от коммерческого банка упала более чем на 40%. Это в значительной степени является результатом финансового кризиса 2009 года, после которого процентные ставки были снижены, чтобы побудить потребителей стимулировать экономику, тратя средства на такие товары, как автомобили, а не на сбережения.

Ссуды от автомобильных финансовых компаний исторически имели более низкие ставки, чем ссуды от коммерческих банков. Крупные производители автомобилей имеют подразделения «кэптивного финансирования» (например, Ford Finance, Chrysler Capital, GM Financial), которые предоставляют ссуды исключительно потребителям, покупающим автомобили материнской компании; это позволяет автопроизводителям предлагать более низкие ставки, поскольку покупка автомобиля, а не процент, является основным источником дохода производителя.

* Федеральная резервная система прекратила публиковать данные по процентным ставкам для компаний, занимающихся автомобильным финансированием, после 2011 года.

Источники

«Потребительский кредит — G.19» Федеральная резервная система

Автокредиты банка США