1 нпф где накопления: АО «НПФ «Открытие» — негосударственный пенсионный фонд

Пенсионные накопления

| Наименование | ||

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2020 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2019 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 11 июня 2019 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2018 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 28 декабря 2018 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2017 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 29 ноября 2017 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 27 ноября 2017 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2016 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2015 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 06 октября 2015 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 06 апреля 2015 г. | Ресурс 5 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2014 г. | Ресурс 5 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2013 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 20 августа 2013 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 31 декабря 2012 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 10 января 2012 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 11 января 2011 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 11 января 2010 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 11 января 2009 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 9 января 2008 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 17 августа 2007 г. | Ресурс 3 | |

Наименование Информация о структуре и составе акционеров (участников) управляющей компании на 28 октября 2005г. | Ресурс 3 |

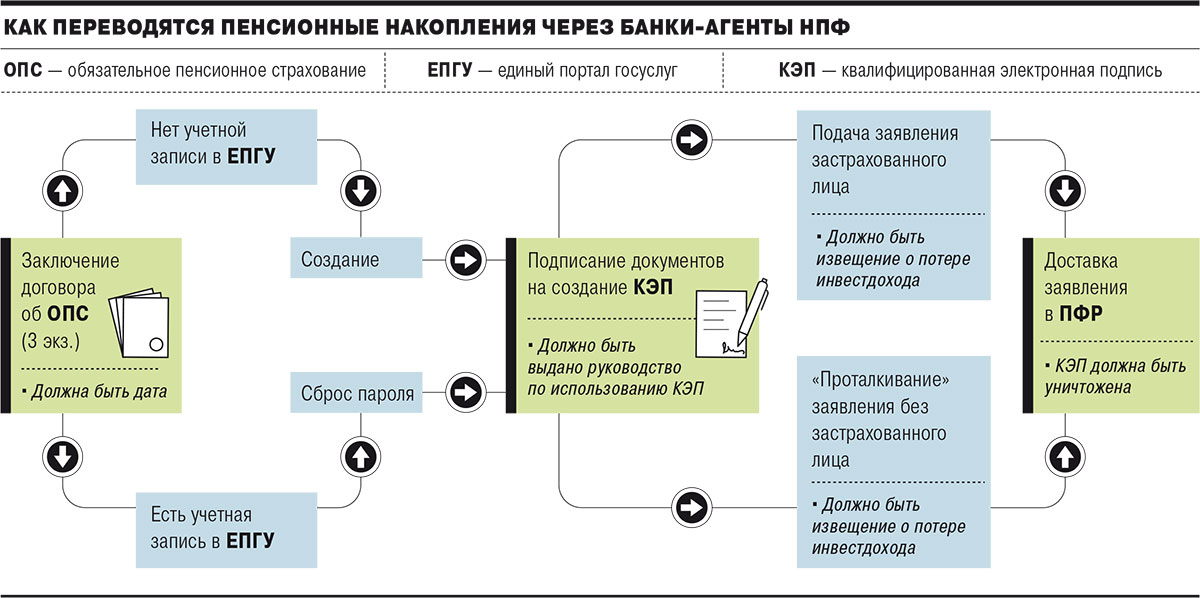

Поддержан законопроект о запрете НПФ привлекать посредников для перевода пенсионных накоплений

Законопроект,

внесенный Правительством, направлен на защиту прав и законных интересов граждан

при выборе страховщика по обязательному пенсионному страхованию.

Согласно

установленным нормам, раз в пять лет гражданин может поменять организацию,

которая управляет его пенсионными накоплениями, например, перевести их из Пенсионного фонда России в негосударственный пенсионный фонд, или из одного НПФ

в другой. При досрочной смене организации доход, накопленный с момента прошлого перехода, теряется. Закон обязывает предупреждать граждан

При досрочной смене организации доход, накопленный с момента прошлого перехода, теряется. Закон обязывает предупреждать граждан

о таком риске, отметил в своем содокладе член Комитета по финансовому рынку Дмитрий Скриванов

Скриванов

Дмитрий Станиславович

Депутат Государственной Думы избран по избирательному округу 0060 (Кунгурский – Пермский край)

. Однако агенты,

которые работают на негосударственные пенсионные фонды, этой обязанностью часто

пренебрегают. В результате граждане, решаясь на досрочный перевод средств,

несут убытки.

«Нельзя не учитывать тот факт, что только 8% россиян на сегодняшний день знают, что такое

НПФ и как‑то финансово грамотно распоряжаются своими средствами», —

констатировал парламентарий.

Как отметил в своем докладе официальный представитель Правительства РФ, статс-секретарь – заместитель

Министра труда и социальной защиты Андрей

Пудов, досрочные переходы, влекущие для застрахованных лиц финансовые

потери, стали основной формой смены страховщика по обязательному пенсионному

страхованию. «Так, в 2018 году доля таких заявлений из общего числа подаваемых

заявлений о переходе к новому страховщику составила 98%», – привел он пример.

Одной из причин такого количества подаваемых заявлений о досрочном переходе

является финансовая заинтересованность агентов, привлекаемых НПФ. При этом

допускаются случаи как введения в заблуждение граждан, так и фальсификации

договоров и заявлений.

Кроме того, предусмотрен

механизм обязательной проверки Пенсионным фондом России подлинности нотариально

удостоверенной доверенности представителя гражданина в случае подачи такого

заявления от имени застрахованного лица. Проверка будет проводиться через

единую информационную систему нотариата.

Также

предлагается запретить Пенсионному фонду России подачу заявлений от имени гражданина

о переходе (о досрочном переходе) к другому страховщику без личного участия

гражданина.

С 1 августа ОАО «НПФ ГАЗФОНД пенсионные накопления» увеличил размер ежемесячных пенсионных выплат клиентам Фонда. | Новости / 2015

С 1 августа ОАО «НПФ ГАЗФОНД пенсионные накопления» традиционно увеличил размер ежемесячных пенсионных выплат клиентам Фонда, уже получающим свои пенсионные накопления в виде срочной выплаты и виде накопительной пенсии. О том, на сколько увеличились выплаты клиентам Фонда, о новой методике оценки ожидаемого периода выплаты накопительной пенсии, а также на другие вопросы, связанные с выплатами отвечает начальник Отдела назначения выплат по ОПС Людмила Кудрявцева.

— Людмила Викторовна, напомните, пожалуйста, какие виды выплат предусмотрены из средств пенсионных накоплений? Когда появляется право на назначение выплаты, и как определить, за какой выплатой обращаться?

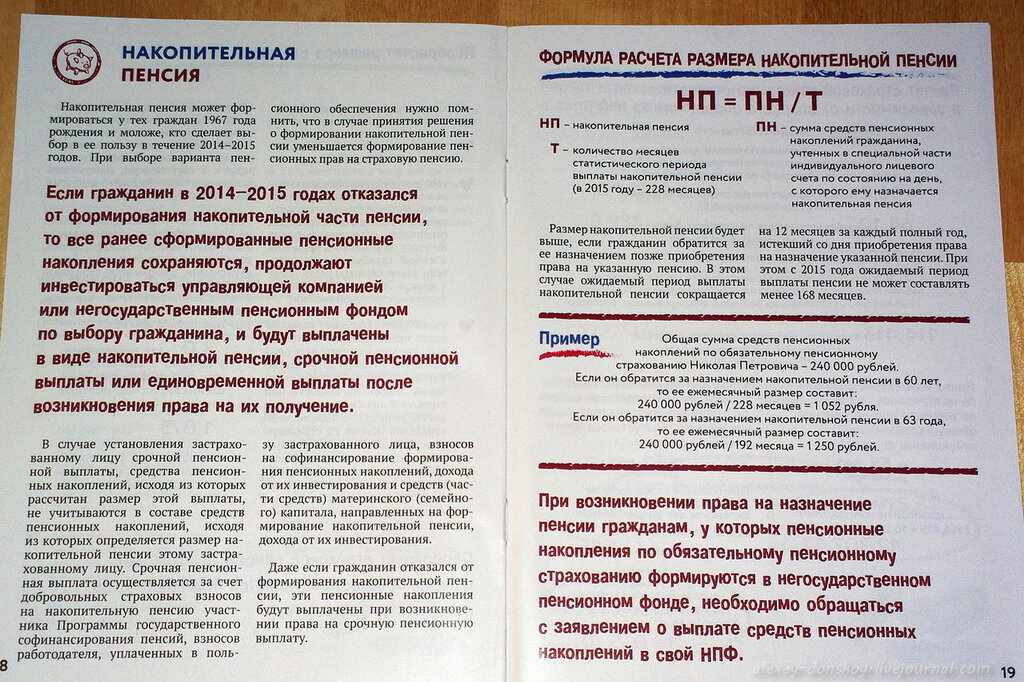

Существуют три вида выплаты накопительной пенсии: бессрочная, срочная и единовременная. За назначением бессрочной можно обратиться после назначения страховой пенсии по старости. Её ежемесячный размер высчитывается путём деления размера ваших пенсионных накоплений на ориентировочное количество месяцев, в течение которых вы будете получать пенсию. Это коэффициент ежегодно корректируется правительством, на 2015 год он составляет 228 месяцев, а с начала следующего года методика его расчета изменится и будет основываться на данных официальной демографической статистики. Рассчитанную в результате деления сумму вы будете получать ежемесячно всю жизнь в дополнение к страховой пенсии.

Срочная выплата положена вам сверх бессрочной в случае, если вы участвовали в программе государственного софинансирования пенсии или использовали материнский капитал для увеличения накопительной пенсии. Срочной она называется потому, что вы можете установить срок, на протяжении которого будете получать эти средства. Одно условие – срок этот не может быть меньше 120 месяцев (10 лет). Если же говорить о единовременной выплате, то она назначается тем, у кого размер пенсионных накоплений меньше 5% суммы страховой и накопительной пенсий – когда размер средств настолько незначительный, его проще получить разом.

По состоянию на 1 августа текущего года Фонд перечислил почти 23 тысячи единовременных выплат, назначил 244 бессрочных и 40 срочных выплат. Ежегодно размеры ежемесячных выплат корректируются, и осуществляется доплата к единовременной выплате. В этом году размер ежемесячной бессрочной выплаты увеличился в среднем на 0,7%, срочной – на 1,3%.

— Как узнать сумму собственных пенсионных накоплений, когда и как получить выплату?

С подробной информацией о сумме и составе средств пенсионных накоплений, учтенных на пенсионном счете можно ознакомиться, зарегистрировавшись в «Кабинете клиента» на сайте ОАО «НПФ ГАЗФОНД пенсионные накопления» (http://gazfond-pn.ru/). Также на сайте Фонда вы найдете всю необходимую информацию о порядке обращения за установлением пенсионной выплаты и перечне документов, которые нужно представить вместе с заявлением. После вынесения решения его копия направляется заявителю, а выплата назначенных средств осуществляется в течение месяца со дня принятия решения по банковским реквизитам, указанным в заявлении.

— Что происходит со средствами пенсионных накоплений, если клиент Фонда, увы, не дожил до права на назначение выплаты пенсионных накоплений?

Один из плюсов накопительной пенсии по сравнению со страховой, в том, что она наследуется. Назначить одного или нескольких правопреемников можно при заключении договора с НПФ или позднее, обратившись в фонд. Если правопреемник не назначен, то заявить права на средства пенсионных накоплений можно в том же порядке, что установлен для любого другого имущества усопшего лица – в шестимесячный срок и с документами, подтверждающими родство.

— Уточните, может ли клиент, которому назначена досрочная пенсия или пенсия по инвалидности обратиться за выплатой накопительной пенсии?

Если гражданину уже назначена страховая пенсия по старости, пусть и на досрочных (льготных) основаниях, он вправе обратиться с заявлением об установлении пенсионной выплаты в свой НПФ. В случае же, когда гражданин получает пенсию по инвалидности или в связи с потерей кормильца, то выплата накопительной пенсии производится только по достижению им пенсионного возраста.

— Возможно ли отсрочить назначение выплаты накоплений, и выгодно ли это клиенту Фонда?

Да, это возможно и это выгодно. Если вкратце, то алгоритм такой: чем дольше гражданин не обращается с заявлением об установлении пенсии, тем меньше коэффициент в знаменателе, на который делится сумма ваших пенсионных накоплений при расчёте размера выплаты во время назначения пенсии. Как следствие, размер ежемесячной выплаты будет больше.

— Людмила Викторовна, еще интересный вопрос – сможет ли обратиться за назначением накопительной пенсии клиент Фонда, если он будет проживать за рубежом (со сменой гражданства и без)?

Если клиент – гражданин РФ, то ничто не мешает ему на общих основаниях обратиться в НПФ с заявлением об установлении пенсионной выплаты. Получать накопительную пенсию он также имеет право, где бы он ни находился. Если гражданства России у клиента нет, то необходимым условием для назначения и получения выплат накопительной пенсии является наличие вида на жительство в РФ. Стоит отметить, что из этих правил могут быть исключения, если клиент подпадает под действие международных соглашений, касающихся пенсионного обеспечения – в данный момент действует 15 таких договоров, в основном со странами- бывшими советскими республиками и некоторыми странами Восточной Европы.

Если у вас остались вопросы относительно назначения и выплаты пенсии, или вы хотели бы больше узнать об обязательном пенсионном страховании, или хотите стать клиентом НПФ, ОАО «НПФ ГАЗФОНД пенсионные накопления» с радостью предоставит консультации в официальных группах Фонда в социальных сетях ВКонтакте, Одноклассники и Facebook или по телефону 8-800-700-83-83.

Как управлять пенсионными накоплениями?

ПФР или НПФ: о выгоде и рисках

Кому доверить управление пенсионными накоплениями?

На сегодняшний день все граждане, у которых на счете имеются пенсионные накопления, имеют право самостоятельно выбрать страховщика, который будет управлять средствами накоплений. Под страховщиками законодатель понимает государственный и негосударственные пенсионные фонды. Непосредственное управление средствами осуществляет управляющая компания (УК). Самостоятельно выбрать управляющую компанию возможно, только если накопления застрахованного лица размещены в Пенсионном фонде РФ. Если же страховщиком является негосударственный пенсионный фонд, то последний самостоятельно определяет, кому доверить управление накоплениями.

Под страховщиками законодатель понимает государственный и негосударственные пенсионные фонды. Непосредственное управление средствами осуществляет управляющая компания (УК). Самостоятельно выбрать управляющую компанию возможно, только если накопления застрахованного лица размещены в Пенсионном фонде РФ. Если же страховщиком является негосударственный пенсионный фонд, то последний самостоятельно определяет, кому доверить управление накоплениями.

Можно ли менять страховщика?

Менять страховщика можно не чаще одного раза в год, подав соответствующее заявление в территориальный орган ПФР лично или направив иным способом. Так, можно направить заявление в форме электронного документа, порядок оформления которого определяется Правительством РФ, путем использования информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Формы заявлений застрахованного лица о переходе и о досрочном переходе в фонд и инструкции по заполнению этих форм утверждаются Пенсионным фондом. Ознакомиться с порядком их заполнения можно на официальном сайте ПФР, в помещениях его территориальных органов, а также через Федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг» или многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

Помимо подачи заявления о переходе (или досрочном переходе), застрахованному лицу необходимо заключить договор с выбранным негосударственным пенсионным фондом. Такой договор обязательного пенсионного страхования вступает в силу с того дня, когда средства пенсионных накоплений будут зачислены на счет НПФ.

В чем разница между «срочными» и «досрочными» заявлениями о переходе в новый фонд?

Право на смену страховщика и перевод средств пенсионных накоплений, включая инвестиционный доход, гражданину предпочтительно реализовать один раз в пять лет. Такое заявление рассматривается фондом до 1 марта года, следующего за годом, в котором истекает пятилетний срок с года подачи заявления. Перевод средств выбранному страховщику осуществляется до 31 марта года рассмотрения заявления.

Такое заявление рассматривается фондом до 1 марта года, следующего за годом, в котором истекает пятилетний срок с года подачи заявления. Перевод средств выбранному страховщику осуществляется до 31 марта года рассмотрения заявления.

В свою очередь, заявление о досрочном переходе рассматривается до 1 марта года, следующего за годом подачи заявления, а перевод средств осуществляется до 31 марта того же года. Например, при подаче в 2018 г. заявления о досрочном переходе оно будет рассмотрено в 2019 г., тогда же будет осуществлен перевод денежных средств. Главный риск заключается в том, что в случае досрочного перехода новому страховщику будут переданы средства без инвестиционного дохода или гарантийного восполнения инвестиционного убытка (при их наличии) с даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

Таким образом, отличия заявлений о переходе и о досрочном переходе заключаются в различных сроках их рассмотрения, сроках фактического перехода к новому страховщику и сроках перевода средств, а также в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Что выбрать – управляющую компанию или негосударственный пенсионный фонд?

В случае если гражданин никогда не обращался в Пенсионный фонд с заявлением о смене страховщика или выборе управляющей компании, он автоматически формирует свои пенсионные накопления через ПФР. Инвестирует их в этом случае государственная УК Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Разница между управляющими компаниями и негосударственными пенсионными фондами заключается в том, что если пенсионные накопления находятся в доверительном управлении первых, то учет средств пенсионных накоплений и результатов их инвестирования, назначение и выплату накопительной пенсии осуществляет Пенсионный фонд; во втором случае – выбранный гражданином негосударственный пенсионный фонд.

Примерными критериями выбора УК, в случае если накопления застрахованного лица размещены в ПФР, могут служить размер ее уставного капитала, продолжительность работы компании, показатель доходности управления, а также совокупный объем средств пенсионных накоплений граждан, находящихся в управлении. При выборе негосударственного пенсионного фонда, помимо предложенных критериев, следует обратить внимание на количество учредителей фонда и доступность предоставляемой им информации.

Информацию об основных показателях деятельности негосударственных пенсионных фондов можно получить на официальном сайте Центрального банка России, а ознакомиться с Реестром лицензий негосударственных пенсионных фондов – на сайте Пенсионного фонда. Также может оказаться полезен официальный сайт Федеральной налоговой службы России в части предоставления сведений, содержащихся в ЕГРЮЛ, об организации-страховщике.

Ответственность за пенсионные накопления граждан в зависимости от выбора страховщика несет Пенсионный фонд или негосударственный пенсионный фонд.

Для повышения совокупного объема средств пенсионных накоплений граждан НПФ предлагают, как правило, более выгодные условия, нежели Пенсионный фонд. Однако, выбрав негосударственный пенсионный фонд в качестве страховщика, застрахованное лицо должно осознавать риски, например то, что такой фонд – это прежде всего «частная компания», у которой при совершении нарушений может быть аннулирована лицензия, что приведет к невозможности осуществления дальнейшей деятельности.

Что делать, если у НПФ аннулировали лицензию?

Застрахованным лицам, чьи накопления находятся в негосударственном пенсионном фонде, в случае аннулирования лицензии специальных мер принимать не нужно для того, чтобы вернуть свои денежные средства.

Начиная с даты аннулирования лицензии у действующего страховщика – негосударственного пенсионного фонда новым страховщиком в системе обязательного пенсионного страхования станет Пенсионный фонд.

При этом сумма средств пенсионных накоплений, гарантированная к передаче в ПФР, составит сумму взносов, которые были уплачены работодателями застрахованного лица, без учета инвестиционного дохода, а также средства, уплаченные в рамках Программы софинансирования и сформированные за счет материнского (семейного) капитала.

Что делать, если накопления неправомерно были переведены в НПФ?

С образованием негосударственных пенсионных фондов появились мошеннические схемы, позволяющие без ведома застрахованного лица осуществлять перевод его пенсионных накоплений из одного фонда в другой. Так, например, заявление о переходе в НПФ может быть предоставлено заемщику при оформлении кредитного договора в банке вместе с внушительным пакетом документов, которые, как правило, заемщик не читает. Или, напротив, выдача кредита ставится в зависимость от перехода заемщика в негосударственный пенсионный фонд. Обычно человек, нуждающийся в заемных средствах, подписывает предоставленное ему заявление, зачастую даже не осознавая правовых последствий своих действий.

Получить информацию о размещении своих пенсионных накоплений можно в территориальном органе ПФР. Если после обращения в пенсионный орган выяснится, что накопления были переведены в НПФ, можно вернуть их обратно в Пенсионный фонд. Для этого необходимо не позднее 31 декабря текущего года подать заявление о переводе средств пенсионных накоплений в территориальный орган ПФР по месту жительства. При желании можно остаться в этом негосударственном пенсионном фонде или перейти в другой фонд.

Помимо этого, можно обратиться с письменной претензией в негосударственный пенсионный фонд, в который был осуществлен перевод пенсионных накоплений. В ответ на претензию фонд обязан предоставить информацию об основаниях перевода накоплений. Также гражданин вправе обратиться в правоохранительные органы с заявлением о проведении проверки.

Свердловчане могут оформить накопительную пенсию

Свердловчане, которым уже назначена досрочная страховая пенсия, а также жители региона, которым исполнилось 55 лет (для женщин) или 60 лет (для мужчин), могут обратиться с заявлением на назначение накопительной пенсии в НПФ или Пенсионный фонд (в зависимости от того, где формируются их пенсионные накопления).

Узнать, где находятся пенсионные накопления, гражданин может в личном кабинете на сайте ПФР (https://es.pfrf.ru/) в разделе «Индивидуальный лицевой счёт» или на портале госуслуг (https://www.gosuslugi.ru/), заказав справку (выписку) о состоянии индивидуального лицевого счёта. Справку можно просмотреть, скачать или отправить на электронный адрес. Выписку также можно получить при личном обращении в МФЦ или в клиентской службе ПФР.

В заключительном разделе справки (выписки) находится информация о страховщике и сумме средств пенсионных накоплений, учтённых в индивидуальном лицевом счете застрахованного лица.

Важно отметить, что если страховщиком является негосударственный пенсионный фонд, то за назначением пенсии следует обратиться в этот НПФ.

Если страховщиком является ПФР, то обратиться с заявлением об установлении соответствующей выплаты можно либо через личный кабинет гражданина на сайте Пенсионного фонда России https://es.pfrf.ru/

или на портале госуслуг https://www.gosuslugi.ru/, либо лично в территориальный орган Пенсионного фонда России, который назначил пенсию. Также оформить заявление на пенсию граждане могут в ближайшем МФЦ, предварительно записавшись на прием https://mfc66.ru/cabinet/damask/step1 или мобильное приложение «ВнеОчереди» для МФЦ по г. Екатеринбургу.

Обращаем внимание, что в период пандемии прием в клиентских службах ПФР осуществляется исключительно по предварительной записи. Воспользоваться сервисом предварительной записи можно на сайте Пенсионного фонда России (https://es.pfrf.ru/znp/) или в бесплатном мобильном приложении ПФР для смартфонов, выбрав удобное время и дату посещения. С собой необходимо иметь только паспорт.

Напомним, что существует несколько видов выплат за счёт средств пенсионных накоплений в зависимости от их размера:

- Единовременная выплата — все пенсионные накопления выплачиваются единовременно одной суммой в случае, если расчётный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанной по состоянию на день ее назначения.

- Выплата накопительной пенсии (пожизненно) — устанавливается, если расчётный размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой пенсии по старости с учётом фиксированной выплаты и размера накопительной пенсии, рассчитанной по состоянию на день её назначения. В 2021 году её размер рассчитывается исходя из ожидаемого периода выплаты пенсии – 264 месяца.

- Срочная пенсионная выплата — продолжительность выплаты гражданин определяет самостоятельно, но она не может быть меньше 10 лет.

.jpg)

Более подробно о накопительной пенсии можно узнать на сайте ПФР https://pfr.gov.ru/grazhdanam/pensions/nakop_pens/.

Получить устную консультацию специалистов ПФР можно по телефону региональной горячей линии 8-800-600-03-89 (для лиц, проживающих на территории РФ, звонок бесплатный) или по телефонам территориальных органов ПФР в городах и районах Свердловской области в разделе «Контакты отделения и клиентских служб» (https://pfr.gov.ru/branches/sverdlovsk/#hotline-block). Узнать информацию, связанную с персональными данными можно при наличии «кодового слова». «Кодовое слово» можно установить в профиле пользователя в Личном кабинете гражданина на сайте ПФР (https://es.pfrf.ru/).

Как получить накопительную часть пенсии единовременно и кто может это сделать

Система пенсионного обеспечения в России предполагает три вида пенсий – государственную, страховую и накопительную.

При этом последняя была введена в 2002 году, но до сих пор среди граждан РФ мало кто знает о ней достаточно подробно.

Даже среди получателей пенсий очень немногие знают, что накопительную часть можно получить в форме единовременной выплаты, естественно, если пенсионер попадает под необходимые критерии и условия, о которых и пойдет речь в настоящей статье.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника.

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста.

В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

В 2019 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства. Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений. Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Важно! Подача заявление на назначение накопительных выплат в адрес НПФ через МФЦ на данный момент невозможна.

Сроки оформления

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Получение накоплений работающим пенсионером

Пенсионеры, которые продолжают трудовую деятельность после назначения им пенсионных выплат в силу возраста, также вправе рассчитывать на соответствующее обеспечение. Это касается и единовременной ее выплаты. Особенных отличий в порядке ее оформления у работающих пенсионеров нет.

Накопительная пенсия появилась не так давно, но уже зарекомендовала себя как надежный инструмент дополнительного материального обеспечения российских пенсионеров, многие из которых могут получить ее не только по частям, но и разовой выплатой.

Интересное видео

Еще больше информации в видео-сюжете:

негосударственных пенсионных фондов опередили аналогичные государственные пенсионные фонды по размеру активов в 2016 году, а также будут превосходить их по количеству полисов к 2020 году.

Прогноз подготовлен в соответствии с Общими принципами прогнозирования социально-экономических показателей.

- К 2019-2020 гг. Количество застрахованных негосударственными пенсионными фондами (НПФ) превысит количество клиентов Пенсионного фонда России (ПФР). Что касается активов, НПФ уже вышли из ПФР в 2016 году и, похоже, будут придерживаться опережающего роста пенсионных накоплений в 8 раз.5% в год в 2017-2020 годах на фоне дефицита государственной пенсионной системы и ее реформы. Рост активов НПФ будет ограничен очередным «замораживанием» пенсионных накоплений, консолидацией рынка НПФ и ужесточением требований Банка России к кредитному качеству негосударственных пенсионных фондов.

- НПФ заменят до 350 млрд рублей банковских активов акциями и облигациями. В соответствии с нормативными требованиями, с 1 июля 2018 г. частные фонды должны сократить свои инвестиционные риски в банковском секторе с 40% до 25%.По оценкам АКРА, спрос на российские облигации и акции может вырасти на 250–300 млрд руб. (3,3% рынка) и 50–75 млрд руб. Соответственно.

- Достаточность собственных средств НПФ будет на минимальном уровне. Поскольку регулирующий орган решил проводить НПФ через такую же оценку устойчивости, как и другие финансовые учреждения, частные пенсионные фонды вряд ли будут стремиться к наращиванию капитала и, скорее всего, предпочтут вместо этого поддерживать его на минимальном регулирующем уровне. Это ограничит возможность НПФ использовать капитал в качестве превентивного компенсационного механизма, когда частные фонды сталкиваются с ухудшением кредитного качества их портфеля активов.

Таблица 1. Прогноз негосударственной пенсионной системы России

1 Пенсионные накопления складываются за счет страховых взносов работодателей в накопительную пенсию работника в рамках обязательного пенсионного страхования (ОПС), а также за счет дополнительных взносов в рамках Государственной программы софинансирования и части запланированного материнского капитала. для формирования накопительной пенсии по возрасту.

для формирования накопительной пенсии по возрасту.

2 Пенсионные резервы формируются за счет добровольных взносов работодателей и / или работников.

Примечание. Средний счет застрахованного рассчитывался как отношение обязательных пенсионных обязательств НПФ к общему количеству лиц, застрахованных НПФ. Средний счет участника негосударственного пенсионного обеспечения (НПП) рассчитывался как отношение пенсионных обязательств НПФ по НПП к общему количеству участников НПП. Прогноз обязательств НПФ по пенсионным накоплениям на 2019-2020 годы предполагает перевод пенсионных накоплений НПФ в начальный индивидуальный пенсионный капитал (ИПК).

Источник: расчеты АКРА

Реформа государственной пенсионной системы для увеличения активов НПФ

В 2016 году объем пенсионных сбережений НПФ превысил сумму, хранящуюся в ПФР, а активы под управлением НПФ составили 20 баллов.4% рост. В 2017-2020 годах ожидается дальнейшее усиление роли НПФ в российской пенсионной системе, а активы под их управлением должны расти быстрее, чем пенсионные накопления в России в целом — в среднем на 8,5% против 5% в год соответственно.

Самая обсуждаемая концепция реформы пенсионной системы России — это концепция индивидуального пенсионного капитала (ИПК).

Реализация данной концепции подразумевает, что государственная пенсия остается полностью солидарной, т.е.е. все пенсионные взносы работодателя в ПФР направляются в систему распределения (солидарность поколений).

Сотрудники будут формировать свои МПК из части своей заработной платы (сверх пенсионных взносов), размер этой части устанавливается по их собственному усмотрению. В обмен на взносы IPC сотрудники получат налоговую льготу в виде вычета подоходного налога с физических лиц в размере до 6% от их заработной платы, в то время как работодатели также получат выгоду в виде взносов (с 1.03–1.06 ставка надбавки) к системе индивидуального пенсионного капитала (IPC) будет вычитаться при расчете налогооблагаемого дохода.

Рост активов НПФ, вероятно, будет связан с реформированием пенсионной системы России, дефицит которой в 2016 г. составил 3 трлн руб. Ключевым событием для пенсионного сектора, ожидаемым после 2018 г., должно стать введение индивидуального пенсионного капитала (ИПК). система и отмена обязательного пенсионного страхования (ОПС) с целью уменьшения потребности в финансировании пенсионной системы за счет общих налогов.

В 2017-2018 гг. Росту активов НПФ будет препятствовать продление пенсионного моратория (т.е. «замораживание» переводов пенсионных накоплений из ПФР в НПФ для покрытия дефицита ПФР) до 2019 года. Еще одним сдерживающим фактором станет консолидация НПФ на отдельные группы, что приведет к уменьшению количества игроков на пенсионном рынке и ослаблению конкуренции. АКРА предполагает, что НПФ должен иметь капитал не менее 7-10 млрд руб., Чтобы претендовать на статус независимого участника рынка.

НПФ станут более привлекательными для клиентов, так как последние узнают, что новая пенсионная реформа предполагает преобразование накопительной пенсии в качестве первого платежа в МПК. Примечательно, что «не принявшие решение», то есть те, кто отказывается переводить свои пенсионные накопления из ПФР в НПФ, будут случайным образом выбраны и переведены в частный фонд (на основе веса каждого НПФ, усредненного по пенсионным сбережениям, накопленным НПФ за последние три. лет), в то время как застрахованные лица, которые передают свои сбережения в НПФ, останутся в выбранном частном фонде и на основе этих сбережений будут формировать свои первоначальные ИПК.

См. Прогноз АКРА от 28 марта 2017 г. «Российская экономика: выбита рецессия. Что дальше?»

2018 год обещает переломный для пенсионных резервов, так как это будет период президентских выборов, за которыми, согласно макропрогнозу АКРА, скорее всего, последуют непопулярные меры регулятора рынка, направленные на ужесточение требований к состав и структура портфелей пенсионных резервов с учетом их кредитного качества.

Рисунок 1. Прогноз пенсионных обязательств НПФ и НПФ, млн руб.

Источник: расчеты АКРА

Собственные средства НПФ не покроют отрицательную переоценку пенсионных накоплений и резервов

Изначально подход к оценке финансовой устойчивости НПФ был аналогичен подходу к кредитным организациям и основывался на собственном капитале. С тех пор метод оценки претерпел серьезные изменения, и теперь финансовая стабильность пенсионных фондов зависит от того, обладают ли они сбалансированной структурой активов с учетом финансовых рисков и обязательств (пенсионные обязательства) и учетом актуарных рисков на пятилетний период. период (в соответствии с методикой стресс-тестирования).Этот подход можно определить как промежуточный между Базельским стандартом для банков и стандартом платежеспособности для страховых компаний (стандарты, применяемые к регулированию, управлению рисками и надзору).

С учетом вышеизложенного Агентство исходит из того, что НПФ не будут наращивать собственные средства сверх нормативных требований в 2017–2020 годах, если это прямо не получено от Банка России. Это не коснется НПФ, которые будут обладать специфическими портфелями рисков, состоящими в основном из пенсионных резервов, и которые не смогут доказать Банку России, что они могут успешно пройти стресс-тестирование в большинстве случаев.Такие НПФ будут вынуждены либо изменить состав и / или структуру своих портфелей пенсионных накоплений / резервов, либо наращивать свою капитализацию.

В 2022–2027 годах ожидается увеличение пенсионных выплат по ИПН, хотя этот график может быть перенесен на более поздние годы за счет повышения пенсионного возраста.

АКРА предполагает, что в 2017-2020 годах у НПФ соотношение собственных средств к пенсионным обязательствам составит 3,1%.

Рисунок 2. Прогноз изменения собственных средств НПФ и отношения собственных средств к пенсионным обязательствам, млрд руб.

Источник: по оценке АКРА

Пенсионные активы НПФ будут играть большую роль в экономике России

В 2015 году пенсионная реформа ввела новое правило, которое предоставляет застрахованным лицам право переводить свои пенсионные накопления из одного НПФ в другой не чаще одного раза в пять лет без конфискации инвестиционного дохода, в то время как предыдущее правило позволяло выполнять такие переводы каждый год. Данное изменение должно положительно сказаться на стабильности клиентской базы НПФ.

Данное изменение должно положительно сказаться на стабильности клиентской базы НПФ.

Таким образом, АКРА считает, что пенсионные активы НПФ (совокупные пенсионные накопления и пенсионные резервы), вероятно, будут играть все более важную роль в российской экономике, что обеспечит более длительные инвестиции в долговые инструменты, предназначенные для привлечения финансирования для модернизации внутренней инфраструктуры и другие социальные проекты.

Ключевым драйвером роста ЧПИ в НПФ станет переход от накопительной пенсии к пенсии на МПК, что привлечет наиболее финансово подкованную часть населения в негосударственные пенсионные фонды.

График 3. Прогноз отношения пенсионных активов НПФ к ВВП

Источник: оценка АКРА

К концу 2019 или в 2020 году АКРА ожидает, что количество застрахованных в НПФ превысит количество клиентов ПФР.

Рисунок 4. Прогноз количества застрахованных и участников АЭС, млн человек

Источник: ПФР, АКРА оценивает

НПФ для замещения банковских активов акциями и облигациями

Изменения в структуре портфеля пенсионных накоплений НПФ будут связаны с предстоящим сокращением вложений НПФ в банковский сектор (максимальная доля банковских активов должна снизиться с 40% до 25% к 1 июля 2018 г., как того требует Банк Российской Федерации. Положение No 580-П), а также уменьшение прочих активов в связи с вступлением в силу Постановления Банка России от 25 декабря 2010 г.4060-У «О требованиях к организации системы управления рисками негосударственного пенсионного фонда».

По оценке АКРА, вложения НПФ пенсионных накоплений в банковский сектор на 31 декабря 2015 года составили более 900 млрд руб., Тогда как после реализации 580-П их объем снизится до 550 млрд руб., Что составит 350 млрд руб. млрд. отток пенсионных средств из банковского сектора (менее 1% от совокупных пассивов российской банковской системы).

Замена банковских вкладов НПФ акциями и государственными и корпоративными облигациями может повысить спрос на ценные бумаги, выпущенные качественными российскими заемщиками.По оценкам АКРА, спрос на российские облигации и акции может вырасти на 250–300 млрд руб. (1,5% от общего объема корпоративных облигаций на российском рынке) и 50–75 млрд руб. Соответственно.

Рисунок 5. Прогноз изменения структуры портфеля пенсионных накоплений НПФ на 2016 и 2017-2020 годы

Источник: расчеты АКРА

Ожидаемое ужесточение требований Банка России к кредитному качеству пенсионных резервов приведет к снижению доли паев паевых инвестиционных фондов и других активов, а также к увеличению доли корпоративных облигаций, в том числе инфраструктурные.Эти изменения поддержат приверженность Банка России повышению кредитного качества пенсионных активов и формированию структуры портфеля на основе принципов пруденциального надзора и контроля.

Рисунок 6. Прогноз изменения структуры портфеля пенсионных резервов НПФ на 2016 и 2019-2020 годы

Источник: оценка АКРА

Изменения в законодательство направлены на улучшение управления рисками в НПФ и усиление контроля над кредитным качеством активов

Тенденция к усилению контроля за кредитным качеством пенсионных резервов подтверждается методологией стресс-тестирования НПФ и сценариями стресс-тестирования НПФ, опубликованными на сайте Банка России в апреле 2017 года.По их мнению, стоимость корпоративных ценных бумаг, подверженных повышенному риску (рейтинги не присвоены) и / или ограниченному обороту (паи паевых инвестиционных фондов, ипотечные сертификаты участия), будет резко снижена для целей тестирования, что должно негативно отразиться на финансовых показателях НПФ. устойчивость.

Грядущее Положение Банка России № 580-П создаст трудности для НПФ с точки зрения использования таких финансовых инструментов, как паи паевых инвестиционных фондов, из-за различий в законодательстве, регулирующем НПФ и паевые инвестиционные фонды.Фактически, при использовании паев паевых инвестиционных фондов НПФ должны будут учитывать не сами паи, а их содержание и соответствующие лимиты, в то время как паи будут управляться компаниями по управлению активами. Кроме того, паи паевых инвестиционных фондов будут входить в 10% активов с высоким риском, в которые НПФ будет разрешено инвестировать пенсионные накопления.

АКРА ожидает возникновения проблем во взаимодействии НПФ и управляющих компаний, которые имеют и / или будут иметь в своем управлении пенсионные накопления, пенсионные резервы и фонды ИПК.Вероятно, эти проблемы связаны с особенностями функционирования и взаимодействия органов управления рисками в НПФ и управляющих компаниях.

Агентство прогнозирует, что НПФ и управляющие компании будут вынуждены наращивать расходы на оплату квалифицированного персонала и программного обеспечения, чтобы соответствовать нормативным требованиям Банка России к системам управления рисками.

Изменения в законодательстве приведут к дальнейшему разделению саморегулируемых организаций, работающих на пенсионном рынке.СРО разделятся на два сегмента: консервативный, не заинтересованный в каких-либо серьезных колебаниях на пенсионном рынке и готовый действовать в рамках установленной парадигмы, с одной стороны, и агрессивный, выступающий за законодательные изменения, направленные на либерализацию (расширение список приемлемых инструментов, смягчение инвестиционной среды и т. д.), с другой стороны.

пенсионных фондов и коллективных вложений | Банк России

Рынок коллективных инвестиций включает негосударственные пенсионные фонды (НПФ), инвестиционные фонды, их управляющие компании и специализированные депозитарии.

43 негосударственных пенсионных фонда

267 управляющих компаний

25 специализированных депозитариев

1602 паевых инвестиционных фонда

2 акционерных инвестиционных фонда

Работает в России с 1 октября 2020 года

Негосударственные пенсионные фонды обеспечивают обязательное пенсионное страхование (MPI) и негосударственное пенсионное обеспечение (NPC).

НПФ, получившие лицензию на осуществление ППН, управляют пенсионными накоплениями, сформированными за счет выплат, производимых работодателями для своих сотрудников.Перевод взносов работодателей в накопительную часть пенсии приостановлен с 2014 года, и в настоящее время НПФ управляют средствами, накопленными в предыдущие годы. Все фонды, предоставляющие услуги MPI, являются участниками системы гарантирования прав застрахованных лиц. Деньги, размещенные в таких фондах, застрахованы Агентством по страхованию вкладов.

В рамках НПК фонды управляют пенсионными резервами, формируемыми за счет добровольных взносов юридических и физических лиц.

4,4 трлн рублей

Объем средств негосударственных пенсионных фондов за 9 месяцев 2020 года

Источником так называемых длинных денег являются

средств НПФ. Одна из основных тенденций последних лет — увеличение доли инвестиций НПФ в реальный и государственный секторы экономики на фоне сокращающегося финансового сектора.

Средства НПФ инвестируются управляющими компаниями, которые также управляют средствами ипотечного покрытия и жилищного обеспечения военнослужащих, собственными средствами и страховыми резервами страховщиков, а также активами инвестиционных фондов.

На 1 октября 2020 года

> 37,3 миллиона человек участвуют в MPI

> 6,2 миллиона человек участвуют в NPC

В последние годы частные инвесторы проявляют повышенный интерес к паевым и акционерным инвестиционным фондам.

В августе 2018 года Банк России зарегистрировал правила доверительного управления первым в России биржевым ПИФом, что ознаменовало новый этап в развитии российского рынка инвестиционных фондов.

Банк России одновременно регулирует и контролирует менеджеров инвестиционных фондов, НПФ и инвестиционных фондов: он устанавливает правила для рынка коллективных инвестиций и обеспечивает их соблюдение. Учитывая социальную значимость участников рынка коллективных инвестиций, прежде всего НПФ, Банк России уделяет особое внимание их финансовой устойчивости и надежности, противодействию недобросовестной практике и защите потребителей финансовых услуг.

Стоимость чистых активов негосударственных пенсионных фондов за год увеличилась на 22% и на 1 октября 2020 года составила

по 4.8

трлн рублей

Помимо Банка России, в секторе имеется еще один контролирующий институт — специализированные депозитарии ПИФов и НПФ (они хранят активы фондов и контролируют их управление), а также регулирующий институт — саморегулируемые организации участников рынка коллективных инвестиций. (они устанавливают стандарты для своих членов). Их деятельность также контролируется Банком России.

Была ли эта страница полезной?

Да

Нет

Последнее обновление: 12.11.2020

Внимание обращается на низкие доходы | Характеристики

Казахстан был первой страной бывшего СССР, осуществившей пенсионную реформу.С 1998 года здесь действует накопительная пенсионная система. Она действует параллельно с распределительной системой, унаследованной от советских времен. Наряду с обязательными пенсионными взносами существуют также добровольные и добровольные / профессиональные взносы.

Население Казахстана превышает 15,3 млн человек; количество индивидуальных пенсионных счетов для обязательных взносов — 8,2 млн. По данным Агентства Казахстана по регулированию и надзору финансового рынка и финансовых организаций (АФН) общая сумма чистых пенсионных активов на 1 сентября 2006 года составила 810 тенге.9 млрд (4,95 млрд евро). Рост этих активов с 1 января составляет 25%.

Общие пенсионные накопления в добровольном и добровольном / профессиональном компонентах пенсионной системы составляют менее 5 миллионов долларов (3,9 миллиона евро). Добровольных пенсионных счетов всего 33 тысячи на сумму 553,1 миллиона тенге. Количество добровольных / профессиональных счетов еще меньше —

3700 на сумму 25,8 млн тенге.

В Казахстане действует 14 накопительных пенсионных фондов (НПФ). Одиннадцать компаний занимаются управлением активами, из которых семь специализируются на управлении инвестициями пенсионных накоплений, а четыре являются НПФ, имеющими лицензию на управление пенсионными собственными активами.

Крупнейшими НПФ по размеру чистых активов под управлением являются НПФ Народного банка Казахстана (НБК), УларУмит и Государственный фонд (ГНПФ). Эти фонды вместе управляют примерно 53% всех активов в системе. Только НПФ НБК управляет около 27% (это больше, чем у ближайшего конкурента на $ 600 млн).

В два лидера входят крупнейшие банки — НБК и Казкоммерцбанк. Для привлечения клиентов НПФ НБК использовал крупнейшую в стране торговую сеть банка, представляющую активы, доставшиеся в наследство от Сбербанка СССР.UlarUmit был образован в результате слияния двух фондов, что сразу позволило ему увеличить долю рынка с точки зрения активов под управлением и количества счетов.

Третий фонд, GNPF, имеет конкурентное преимущество с первых дней накопительной пенсионной ступени. Этот государственный фонд получил большую выгоду от так называемого принципа «по умолчанию», когда пенсионные сбережения сотрудников, которые не выбрали НПФ, автоматически переводились в ГНПФ. Это преимущество позволило ему быстро опередить конкурентов по активам и количеству счетов.Слово «государство» в названии само по себе сделало его более привлекательным для клиентов, которые в то время не доверяли частным учреждениям. Недавно ГНПФ был преобразован в акционерное общество.

Сегодня в Казахстане только один корпоративный НПФ — Казахмыс. Два других фонда — CaspyMunaiGaz и Philip Morris Kazakhstan присоединились к ABN AMRO (НПФ Grantum). Приобретение высокодоходных нефтяных клиентов и сложные методы управления, основанные на западных стандартах, позволили ABN AMRO NPF подняться на четвертое место.Это лидер по средней экономии на одного покупателя.

Самый быстрорастущий фонд по размеру активов — Д.А. Кунаев.

Понятно, что рекордная доходность НПФ в 1999 г. — 1080% — неповторима. Сегодня реальная доходность Казахстана могла бы быть близка к показателям развитых стран, если бы не высокая инфляция.

По состоянию на 1 августа 2006 года средневзвешенный коэффициент номинальной доходности

пенсионных активов НПФ в период с июля 2003 года по июль 2006 года достиг 24.12%, тогда как общая инфляция за период составила 25,96%.

Общий чистый инвестиционный доход (по пенсионным активам), распределенный на индивидуальные пенсионные счета за весь период

, составил 219 млрд тенге. Из общих пенсионных накоплений 27%

приходятся на чистый инвестиционный доход. За первые восемь месяцев 2006 года чистый инвестиционный доход от пенсионных активов вырос на 45,9 млрд тенге или 35,4%.

По состоянию на июль 2006 года общий инвестиционный портфель был разбит на следующие инструменты и процентную долю от общих активов:

Государственные ценные бумаги

q долгосрочные внутренние ценные бумаги Минфина — 20.22%

q Еврооблигации по суверенному долгу Казахстана — 0,28%

q краткосрочные внутренние ценные бумаги Министерства финансов и Национального Банка Республики Казахстан — 7,10%

кв муниципальных облигаций — 0%

Иностранный

q акции иностранных эмитентов (в иностранной валюте) — 0,36%

q Облигации негосударственных иностранных эмитентов (в иностранной валюте) — 7,89%

q ценные бумаги иностранных государств — 1,09%

q ценных бумаг международных финансовых организаций — 0.30%

q иностранные паевые инвестиционные фонды — 0,02%

Корпоративный

q Акции казахстанских компаний — 12,06%

q Облигации казахстанских компаний — 31,11%

Вклады

q вклады и депозитные сертификаты в Национальном банке РК и банках второго уровня — 17,62%

q вклады и депозитные сертификаты (в иностранной валюте) — 0%

Другое

ц золота — 1,08%

q Казахстанские паевые инвестиционные фонды — 0%

q Инвестиционные счета и прочие активы — 0.87%.

Хотя список разрешенных финансовых инструментов недавно был расширен, пенсионные фонды предпочитают придерживаться консервативной инвестиционной политики. Основная тенденция — постепенный переход акций казахстанских компаний в корпоративные облигации (в том числе иностранных эмитентов) и депозиты.

Премьер-министр Даниал Ахметов выступает за изменение стратегии развития накопительной пенсионной системы страны. Есть серьезная проблема с низкой доходностью средств. Они приносят отрицательную прибыль с учетом инфляции.

Одно из предлагаемых решений направлено на повышение доходности государственных ценных бумаг как минимум до уровня инфляции. Еще одно предложение — расширить возможности вложения пенсионных активов в

текущих инвестиционных проекта, которые гарантированы государством. Для привлечения средств на эти проекты правительство планирует выпустить «инфраструктурные облигации». Например, одним из конкретных проектов, упомянутых в этом контексте, является строительство железной дороги в Восточном Казахстане.

Кроме того, начиная с 2007 года, впервые в пенсионной системе Казахстана правительство

возложит на управляющих пенсионными активами и НПФ ответственность за достижение определенного целевого уровня доходности.

Новые поправки к пенсионному законодательству устанавливают ответственность управляющих активами и НПФ, если они не достигают целевого показателя. В случае, если номинальная доходность пенсионных активов, рассчитанная на конец календарного года, ниже минимально необходимой доходности, пенсионные фонды / управляющие активами должны будут компенсировать своим клиентам разницу с их собственным капиталом. Дата, с которой рассчитывается минимальная требуемая доходность по результатам 2004-2006 гг. — 31 декабря 2006 г.

Если средневзвешенный коэффициент

номинальной доходности (24.87% на 1 сентября 2006 г.) не изменится, то необходимый для этого периода уровень минимальной доходности будет немного выше 17%. Клиенты пенсионных фондов, которые не смогут получить этот базовый доход, получат компенсацию до 17%.

Александр Куприянов работает в Школе менеджмента Келлога Северо-Западного университета в Чикаго, а Вадим Логинов работает в FundsHub.RU

Поведенческие препятствия на пути к сбережениям на пенсию — Фонд национальной прессы

Какова самая главная причина, по которой люди не могут делать сбережения ради своей долгосрочной финансовой безопасности?

- Промедление

- Смещение оптимизма («Зачем волноваться?»)

- Разъединитель долговечности

- Импульсный контроль («Мы хотим вещей СЕЙЧАС»)

- Чрезмерная реакция

Если вы угадали C, значит, вы правы.Более половины людей, опрошенных Prudential Financial, неспособны относиться к себе старшего возраста, и это мешает им финансово защитить этого «незнакомца».

«Мы пытаемся сделать незнакомца реальным с помощью визуальных технологий», которые раскрывают, кем мы все в конечном итоге станем — пенсионерами, которым нужно жить на сбережения в течение десятилетий, — сказала Кристин Маркс, президент Prudential Retirement.

Журналисты Национального фонда прессы, обучающиеся по программе старения и выхода на пенсию, использовали технологию старения Prudential на iPad, чтобы (ах!) Увидеть себя старыми.

Маркс сказал, что автоматическое включение в пенсионные планы — также называемое зачислением по умолчанию — очень помогло стимулировать сбережения сотрудников. Средний вклад по умолчанию составляет 3 процента. В идеале, по ее словам, это должно быть от 12 до 15 процентов (совокупные взносы работника и работодателя).

Половина работников вообще не имеет доступа к пенсионным планам, а малые предприятия, женщины и представители меньшинств непропорционально высоки среди тех, кто остался позади. Маркс сказал, что в Конгрессе обе партии поддерживают изменения правил, регулирующих так называемые «планы с участием нескольких работодателей»; это дало бы больше гибкости для небольших сотрудников, чтобы объединиться.Между тем, около 30 штатов пытаются создать финансируемые государством пенсионные планы.

Это поведенческая викторина? Вот результаты: отключение долговечности, 56 процентов; предвзятость оптимизма — 24 процента; промедление — 13%; чрезмерная реакция — 7 процентов; импульсный контроль, менее 1 процента. Результаты взяты из выборки Prudential из 48 000 сотрудников.

Эта программа финансируется Prudential Financial. НПФ несет полную ответственность за содержание.

Ищете НПС для экономии налогов? Узнайте, подходят ли инвестиции вашему финансовому профилю.

Национальная пенсионная система (NPS), добровольная система пенсионных накоплений с установленными взносами, доходность которой привязана к рынку, быстро становится популярной инвестицией для экономии налогов.Но кто-то, кто хочет инвестировать в NPS просто для того, чтобы сэкономить на налогах, должен взвесить все его плюсы и минусы, поскольку это больше ориентировано на пенсию и сопряжено со своей долей ограничений.

Самым важным преимуществом NPS с момента его появления является его низкая стоимость. В настоящее время плата за управление фондом составляет 0,01 процента от средств, всего 100 рупий за управление корпусом в 10 лакхов. Низкий уровень управления фондами имеет большое значение для создания большого корпуса, поглощая гораздо меньше получаемой прибыли.

Другое важное преимущество NPS, хотя и частично, заключается в налогообложении всей совокупности. Хотя до 60 процентов совокупного срока погашения могут быть изъяты единовременно при наступлении срока погашения в возрасте 60 лет, баланс в обязательном порядке аннулируется, то есть баланс используется для финансирования аннуитета (пенсии) после выхода на пенсию.

В бюджете на 2016 год корпус сроков погашения был частично освобожден от налогов за счет предоставления освобожденным от налогообложения 40 процентов суммы корпуса. В результате получился NPS, смесь EET (60%) и EEE (40%).Этот аннуитет полностью облагается налогом в год получения как доход из других источников. В дальнейшем предлагается освободить от налогов все 60 процентов переходного возраста.

Кому подходит НПС

NPS подходит тем, кто хочет накопить на пенсию, но не очень комфортно принимает инвестиционные решения самостоятельно. Не каждый в состоянии выбирать правильные варианты инвестиций на регулярной основе в течение 25-30 лет трудовой жизни. Короче говоря, для тех, кто не хочет активно управлять своим пенсионным портфелем долга и капитала, NPS, возможно, является ответом.

Помните, что для того, кто присоединяется к NPS в возрасте 30 лет и инвестирует для выхода на пенсию еще на 30 лет с ожидаемой продолжительностью жизни, скажем, 90, требуется почти шесть десятилетий активного управления инвестициями.

Итак, прежде чем вы начнете инвестировать в NPS для экономии налогов, посмотрите, в соответствии с каким разделом Закона о подоходном налоге вы хотели бы получить выгоду, как указано ниже:

Налоговые льготы для НПС

На этапе инвестирования NPS предлагает налоговые льготы в соответствии с различными разделами Закона о подоходном налоге — Разделом 80CCD (1), Разделом 80CCD (1b) и Разделом 80CCD (2).

В соответствии с разделом 80CCD (1): Инвестиции в размере до 1,5 млн рупий в NPS в течение финансового года имеют право на вычет в соответствии с разделом 80CCD (1). Этот вычет подпадает под общий потолок вычета в размере 1,5 лакха в соответствии с разделом 80C.

В соответствии с разделом 80CCD (1b): В бюджете на 2016 год правительство ввело дополнительные налоговые льготы для инвестиций в размере до 50 000 рупий в НПС. Если налогоплательщик вносит в НПС более 1,5 миллиона рупий в год, сумма превышает 1 рупий.5 лакхов могут быть истребованы в качестве вычета в соответствии с новым разделом 80CCD (1b).

В соответствии с разделом 80CCD (2): Сверх предела в 1,5 лакха, предусмотренного в разделе 80C, и лимита в 50 000 рупий в соответствии с разделом 80CCD (1B), вклад работодателя в размере до 10% от базовой заработной платы + Dearness Пособие также имеет право на вычет в соответствии с Разделом 80CCD (2). Для этого налогового вычета нет верхнего предела (по сумме), и он доступен только сотрудникам.

Как говорится — нет хорошего или плохого инвестиционного продукта, просто особенности конкретного вложения могут не подойти каждому инвестору.Таким образом, простое инвестирование в NPS для экономии налогов в будущем может преподнести неприятные сюрпризы.

Вот 9 важных вещей, на которые следует обратить внимание, прежде чем инвестировать в NPS.

Корпус не облагается налогом только частично

В возрасте 60 лет может быть снято не более 60 процентов совокупной суммы, в то время как аннуитет выплачивается на баланс 40 процентов накоплений. Хотя корпус сроков погашения был частично освобожден от налогообложения за счет предоставления освобожденным от налогообложения 40 процентов суммы корпуса, оставшиеся 20 процентов корпуса, которые могут быть изъяты, по-прежнему подлежат налогообложению.Однако предлагалось сделать и его освобожденным от налогов. Однако можно отложить снятие единовременной выплаты до возраста 70 лет или, чтобы избежать уплаты налогов с этого баланса, можно добавить к нему 40-процентную сумму аннуитета для покупки аннуитета.

Средства заблокированы на длинной позиции

NPS — это инвестиционная схема, ориентированная на пенсионное обеспечение. Обычно для того, кто хочет накопить средства для выхода на пенсию, есть два этапа. Во-первых, это фаза накопления, во время которой человек продолжает инвестировать до возраста наделения правами, т.е.д., пенсионный возраст, а второй — фаза деконакопления, когда человек начинает получать аннуитет или пенсию.

Присоединиться к NPS может любой желающий в возрасте от 18 до 60 лет. Когда NPS созревает в возрасте 60 лет, выплаты происходят двумя способами: во-первых, может быть произведено единовременное снятие до 60% совокупности, и, во-вторых, на балансе начинается аннуитет на протяжении всей жизни. Любой, кто присоединится, скажем, в возрасте 30 лет, должен будет продолжать использовать NPS на этапе накопления, то есть до 60 лет. Кроме того, почти 40 процентов корпуса будут недоступны для него в течение всей жизни.Это только рента, которую человек получает в течение всей жизни.

Нет опциона на 100% акций

Накопление на пенсию — долгосрочная цель. Несколько исследований показали, что акции приносят более высокую доходность с поправкой на инфляцию по сравнению с другими активами, такими как долг, золото и недвижимость, в долгосрочной перспективе. В настоящее время NPS предлагает инвестировать 75% инвестиций в акционерный капитал в рамках варианта фонда схемы E. Около 50 процентов инвестиций в NPS даже в варианте фонда по схеме E приходится на долги.Кроме того, теперь молодым инвесторам разрешено размещать до 75% капитала в акции через Фонд агрессивного жизненного цикла (LC-75).

Отсутствие активного управления фондом

В настоящее время управление фондом

NPS придерживается пассивного подхода. Различные фонды NPS отслеживают разные индексы. В качестве альтернативы можно инвестировать через сочетание активно торгуемых открытых акционерных и долговых паевых инвестиционных фондов на этапе накопления для создания корпуса. Тем не менее, Управление по регулированию и развитию пенсионных фондов (PFRDA) рассматривает возможность активного управления фондами в ближайшем будущем.

Обязательная аннуитизация препятствует диверсификации

По достижении возраста перехода (возраста зрелости) в NPS минимум 40 процентов накопленного корпуса должны быть в обязательном порядке инвестированы в схему немедленного аннуитета, которая должна быть приобретена у страховой компании. Сумма фиксируется на всю жизнь.

В качестве примера, если кто-то создает корпус из 50 лакхов в NPS, то 20 лакхов (40 процентов, если выходят из NPS в возрасте 60 лет, и 80 процентов, если выходят до 60 лет) будут использованы для покупки схемы немедленного аннуитета. что будет получать пенсию на всю жизнь.Сумма в 20 лакх никогда не будет возвращена физическому лицу. однако есть варианты возврата основной суммы членам семьи, но они будут нести меньшую пенсию.

NPS не дает возможности развернуть весь корпус в любом другом направлении инвестиций по выбору. Пенсионер может захотеть распределить сумму по инвестиционным направлениям, таким как схема сбережений пенсионеров (SCSS), схема ежемесячного дохода почтового отделения, паевые инвестиционные фонды, фиксированные банковские депозиты и т. Д., А также по срокам погашения для повышения ликвидности.При открытии учетной записи NPS эта гибкость теряется.

Если у вас есть выбор, можно использовать часть своего пенсионного кошелька для плана систематического вывода средств (SWP), функции паевых инвестиционных фондов для вывода средств и удовлетворения регулярных потребностей в доходе во время выхода на пенсию. SWP можно использовать во всех схемах MF, включая ликвидные фонды, фонды облигаций и акций. Эффективный доход от них после уплаты налогов может быть выше, чем аннуитет.

Аннуитет облагается налогом

Аннуитет полностью облагается налогом в руках физического лица в год получения.Таким образом, доход в виде пенсии складывается с налоговыми обязательствами пенсионера. С другой стороны, дивиденды от паевых инвестиционных фондов либо не облагаются налогом (ориентированы на акции), либо имеют меньшее налогообложение (выгода от индексации неакционерных фондов). Пенсионер, в зависимости от паевых инвестиционных фондов для нужд после выхода на пенсию, может создать поток регулярного дохода за счет разумного сочетания фондов, включая SWP. Прежде всего, тело остается жидким.

Облагается налогом часть основной суммы

Часть полученного аннуитета также включает собственный капитал инвестора, т.е.е. экономия, полученная на этапе накопления. Налогообложение аннуитета означает уплату налога на собственные инвестиции, а не только на полученный доход. Размер пенсии, которую человек получает с поправкой на инфляцию, почти равен сумме, которую человек откладывает на этапе накопления. Таким образом, один из них — это просто отсрочка уплаты налогов на этапе накопления, поскольку аннуитет полностью облагается налогом.

Корпус, использованный для аннуитета, не возвращается

По самой своей природе продукт немедленного аннуитета не предусматривает возврата капитала самому инвестору.Корпус или сумма, использованная для покупки аннуитета, никогда не возвращается физическому лицу. Существует от семи до десяти различных вариантов пенсии, включая пожизненную пенсию для себя, после смерти супругу и возвращение тела наследникам. Корпус не возвращается инвестору (но может достаться членам семьи) при любом варианте пенсии.

Низкая рентабельность

Аннуитетный доход по различным вариантам пенсии в настоящее время составляет около 6 процентов в год.Столь низкая доходность вряд ли сможет победить инфляцию. В сценарии с понижением процентной ставки они могут казаться нормальными, если страховщики не пересмотрят их в сторону понижения. Ставки гарантированы на весь срок пенсионного обеспечения по выбору инвестора.

Заключение

Это очень долгосрочный инвестиционный продукт, поэтому убедитесь, что вы понимаете значение и работу NPS, прежде чем открывать счет. Оцените сумму ежемесячных сбережений, необходимых для покрытия ваших расходов после выхода на пенсию, учитывая инфляцию и ожидаемую продолжительность жизни.Диверсифицируйтесь за счет различных инвестиций, включая паевые инвестиционные фонды и NPS, но не полагайтесь полностью на последние.

Аннуитеты могут предоставить базовую поддержку для удовлетворения потребностей семьи в годы выхода на пенсию, и для этого можно создать корпус через несколько паевых инвестиционных фондов, которые все еще могут купить вам схему немедленной аннуитета, когда вам исполнится 60 лет, со всеми вашими сбережениями. Для пассивных инвесторов NPS все еще может быть вариантом для рассмотрения, но после понимания его работы, поскольку это долгосрочные инвестиции.

5 полезных функций для личных финансов от NumPy Financial

До недавнего времени NumPy на Python имел простые, но полезные финансовые функции. Эти финансовые функции NumPy чрезвычайно удобны для решения многих вопросов о личных финансах, таких как оценка того, сколько процентов вы должны заплатить по ссуде и как ваши деньги растут при ежемесячном инвестиционном плане с определенной процентной ставкой. В последнее время финансовые функции устарели, и теперь финансовые функции находятся в отдельном проекте / пакете NumPy, который называется numpy-financial.

В этом посте мы рассмотрим некоторые общие вопросы о личных финансах и посмотрим, как 4 функции из NumPy Financial могут быть полезны. Благодаря этим финансовым функциям вам не нужно запускать веб-сайты с расчетами по финансам, чтобы угадывать простые финансовые вопросы в легко воспроизводимой манере.

Даже если ваша текущая версия NumPy может иметь эти финансовые функции, рекомендуется сначала установить NumPy Financial.

# установить numpy-financial pip install numpy-financial

Давайте загрузим Numpy Financial как npf.Мы также импортировали NumPy.

импортировать numpy как np импортировать numpy_financial как npf

1. Как рассчитать будущую стоимость с помощью npf.fv

Допустим, вы экономите 200 долларов в месяц для обучения своих детей в колледже, а средняя процентная ставка для данного типа инвестиций составляет 5%. А вас интересует будущая стоимость образовательного фонда через 10 лет?

Функция будущей стоимости fv () NumPy Financial поможет вам в этом.

Ключевые входы для НПФ.fv () — это

* процентная ставка в десятичной форме (не в процентах) за период (0,05 / 12)

* количество периодов начисления сложных процентов в месяцах (10 * 12)

* Выплата (в виде отрицательных чисел по мере вывода денег (-200)

процентная ставка = 0,05 / 12 n_periods = 10 * 12 payment_per_month = -200 present_value = -200

У нас есть все необходимые входные данные в виде переменных, хранящихся в Python, и мы готовы вычислить будущую стоимость финансирования образования.

future_value = npf.fv (процентная_ ставка, n_периодов, payment_per_month, present_value) печать (раунд (будущее_значение)) 31386,0

Таким образом, экономя 200 долларов в месяц под 5% годовых, мы получаем 31 386 долларов через 10 лет.

2. Как рассчитать количество платежей нагрузки ?: npf.nper ()

Давайте рассмотрим еще одну распространенную финансовую ситуацию, в которой может помочь функция NumPy Financial. Допустим, у вас есть автокредит на сумму 20 000 долларов с годовой процентной ставкой 4%. И вы хотите платить 400 долларов в месяц в счет кредита и хотите знать общее количество платежей, которые вам нужно сделать.В основном, вас интересует, сколько лет потребуется на погашение кредита на покупку автомобиля. В этом вам может помочь функция nper () в NumPy Financial.

Ключевые входные данные для npf.nper:

* Десятичная процентная ставка (не в процентах) за период: 0,05 / 12

* Выплата в месяц -400

* Сумма займа 20000 долларов США

Давайте определим переменные, необходимые для вычисления количество платежей, необходимых для погашения нагрузки.

процентная ставка = 0,04 / 12 payment_per_month = -400 кредит_амунт = 20000 НПФ.кпер (0,04 / 12, -400, 20000) массив (54.78757726)

Теперь мы можем вычислить количество периодических платежей с помощью nper ().

n_payments = npf.nper (процентная ставка, оплата за месяц, сумма ссуды) печать (n_payments) 54,79

Если у нас есть загрузка 20000 под 4% годовых, то на погашение ссуды уйдет около 55 месяцев, если мы будем платить 400 долларов в месяц.

3. Как рассчитать ежемесячный платеж по ипотечной ссуде?

Допустим, вы заинтересованы в ипотечной ссуде и хотите знать, какой ежемесячный платеж вам нужно сделать, чтобы погасить ссуду в размере 400 000 долларов в течение 30 лет под 8% годовых? Мы можем использовать функцию pmt () Numpy financial, чтобы вычислить платеж против основной суммы кредита плюс проценты.

процентная ставка = 0,06 / 12 mortgage_amount = 400000 n_periods = 30 * 12

m_payment = npf.pmt (процентная ставка, n_периодов, сумма_потеки) печать (раунд (m_payment)) -2398,0

С помощью функции npmt () NumPy Financial мы обнаружили, что нам нужно ежемесячно 2398,0 в качестве платежа в счет основной суммы кредита плюс проценты по ипотечной ссуде.

печать (раунд (m_payment))

4. Как рассчитать процентную часть платежа?

Ежемесячный платеж по кредиту состоит из двух частей.Один — это процентная часть ссуды, а другой — фактический платеж, который идет в счет ссуды, то есть платеж против основной суммы ссуды. Оба они меняются с разной скоростью в течение периода ссуды. И действительно интересно наблюдать за отношениями. NumPy Financial имеет две функции, чтобы разделить проценты и платеж против основной суммы кредита.

Давайте сначала вычислим процентную часть платежа с помощью функции ipmt () в NumPy Financial. Перечислим общее количество периодов в виде списка.

периоды = np.arange (30 * 12) + 1

Мы можем использовать функцию ipmt () в NumPy financial для вычисления процентной части ипотеки.

процент_пер_месяц = npf.ipmt (процентная_ процентная ставка, периоды, 30 * 12, ипотечная_ сумма)

процент_в_месяц [0:10]

массив ([- 398,2, -400,19, -402,19, -404,21, -406,23, -408,26, -410,3,

-412,35, -414,41, -416,48])

Это показывает, сколько мы платим в качестве процентов за взятый груз.

5.Как рассчитать платеж против основной суммы кредита.

Давайте посчитаем, сколько денег мы платим, чтобы покрыть основную сумму нагрузки. Мы можем использовать функцию ppmt () для вычисления платежа против основной суммы кредита.

Principal_per_month = npf.ppmt (процентная ставка, периоды, n_периодов, основная сумма)

основной_в_месяц [0:10]

массив ([- 2398.2, -2398.2, -2398.2, -2398.2, -2398.2, -2398.2, -2398.2,

-2398,2, -2398,2, -2398,2])

Мы можем лучше понять ипотечную ссуду, посмотрев на взаимосвязь между выплатой в счет основной суммы ссуды и процентной частью нашего платежа.Давайте создадим фрейм данных Pandas, используя вычисленные нами переменные. И сделайте простой линейный сюжет с пандами, чтобы увидеть отношения.

mortgage_df = pd.DataFrame ({"главный": главный_в_месяц,

"проценты": проценты_в_месяц,

"ежемесячно_p": проценты_за_месяц + платеж_за_месяц})

mortgage_df.plot ()

plt.xlabel («Платеж», размер = 16)

plt.ylabel («Ежемесячный платеж», размер = 16)

Здесь показаны выплаты основной суммы и процентов по ипотеке, а также их изменение в выплатах.Мы видим, что в начальный период мы платим больше по процентам, и только после примерно 200 платежей мы в конечном итоге платим больше в счет основной суммы.

Отношения по выплате основной суммы долга и процентов по ипотеке

Спасение калифорнийского кондора от исчезновения

НАЦИОНАЛЬНЫЙ ФОНД ПАРКА ПАРТНЕРЫ С PACIFIC GAS AND ELECTRIC COMPANY, NATIONAL PARK SERVICE И YUROK TRIBE ВЫПУСКАЮТ КОНДОРЫ В НАЦИОНАЛЬНОМ ПАРКЕ REDWOOD

ВАШИНГТОН — Стремясь восстановить культовую популяцию калифорнийских кондоров, Фонд национальных парков объединился с Pacific Gas and Electric Company (PG&E), Службой национальных парков и племенем юрок для создания объекта и программы мониторинга. Это позволит выпускать кондоров на исконную территорию юроков в национальном парке Редвуд.Это пожертвование является частью проводимой Фондом национальных парков кампании за столетие национальных парков Америки на сумму 350 миллионов долларов.