Кредитная история: как узнать, где можно взять, сколько стоит. Кредитная история сколько стоит

Кредитная история: как узнать, где можно взять, сколько стоит |

Согласно исследованиям Объединенного кредитного бюро (есть у Известий;), каждому тысячному клиенту банки сами портят кредитную историю (КИ). В результате вплоть до момента пока заемщик не заметит и не оспорит допущенную кредитной организацией ошибку, он либо вовсе теряет возможность получить новый банковский кредит либо он все же получает ссуду, но на менее привлекательных условиях. Чтобы избежать такой ситуации эксперты советуют заемщикам, как минимум раз в год узнавать состояние своих кредитных отчетов.

Где можно взять кредитную историю

Кредитные истории заемщиков формируются, обрабатываются и хранятся в бюро кредитных историй (БКИ). Всего по стране насчитывается порядка 17 БКИ. С наименованием, адресами и контактами каждого из них можно ознакомиться на сайте Центрального банка России.

Как получить кредитную историю

Чтобы получить КИ нужно:

- Найти свою кредитную историю (узнать в каком бюро она хранится).

- Сделать запрос на получение кредитного отчета в соответствующее бюро.

Как найти свою кредитную историю

Чтобы получить информацию о том, в каком (каких) бюро храниться именно ваша КИ, необходимо направить соответствующий запрос в Центральный каталог кредитных историй (ЦККИ) через сайт ЦБ РФ. В свою очередь для обращения в ЦККИ нужно знать свой код субъекта кредитной истории.

Как узнать код субъекта кредитной истории

Код субъекта кредитной истории это пароль (комбинация букв и цифр) необходимый для доступа к информации хранящейся в ЦККИ. Формируется он самим заемщиком при заключении кредитного договора (его обычно можно найти в тексте договора или в приложении к нему). В БКИ код поступает вместе с остальной информацией о заемщике при первой пересылке банком данных.

Теперь о главном, узнать свой код субъекта кредитной истории нельзя, его можно лишь заново создать. Притом причина, по которой заемщик не знает свой пароль (забывчивость, утеря или же код вовсе не был создан), здесь не играет никакой роли.

Чтобы заново создать код нужно обратиться с соответствующим заявлением в любой банк или бюро. Как первый, так и последний за эту услугу взимает комиссию в размере около 300 рублей. Но надо заметить, что через бюро процедура создания кода проходит быстрее.

Без кода заемщик также может получить сведения о том, в каком БКИ хранятся его данные. Для этого ему необходимо направить запрос во всё тоже ЦККИ, только на этот раз сделать это нужно не через Интернет, а через любой банк или бюро, обратившись к одному из них напрямую (с документом, удостоверяющий личность).

Способы получения кредитной истории

Получить кредитную историю можно следующими способами:

- Через банк. Посетив банк с паспортом лично, или же воспользовавшись услугой интернет-банкинг (если банк такую услугу предоставляет).

- Через Интернет. Посетив сайт агентства, зарегистрировавшись, пройдя личную идентификацию и в конечном итоге заказав услугу. На сегодняшний день такой онлайн-сервис предлагают лишь три бюро, это Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро (ОКБ) и Эквифакс; (подробнее о получении кредитной истории через Интернет читайте здесь).

- По почте. Обратившись в ближайшее почтовое отделение с паспортом, и направив телеграмму в бюро (заверенную работником отделения почтовой связи).

- Через офис агентства. Посетив офис БКИ лично (с паспортом). Таким способом можно не только запросить кредитную историю, но в некоторых случаях узнать ее состояние прямо на месте, воспользовавшись местным компьютером.

Сколько стоит кредитная история

Каждый заемщик вправе раз в год получить отчет по своей кредитной истории (в любом бюро, которое хранит его данные) совершенно бесплатно (ст. 8 Федерального закона от 30.12.2004 г. № 218-ФЗ О кредитных историях;). Если бюро потребует за предоставление отчета оплату заемщик может подать на него жалобу в Федеральную службу по финансовым рынкам РФ (ФСФР).

Все последующие обращения (их может быть неограниченное число) за получением кредитной истории будут стоить заемщику в районе 450—600 рублей.

exchangeee.ru

Проверить кредитную историю бесплатно - сколько это стоит?

Федеральный закон под номером 218-ФЗ гарантирует гражданам Российской Федерации возможность проверить кредитную историю бесплатно 1 раз в год. При этом законом не уточняется, насколько выгодная эта процедура и какие подводные камни ожидают клиента при оформлении заявки.

Подготовка к проверке КИ

Процедура отправки заявки в 2022 году мало чем отличается от процесса прошедшего года. Первоочередными процедурами для подготовки к отправке заявки являются следующие:

- Получение кода субъекта КИ. Он необходим для дальнейших манипуляций в центральном комитете кредитных историй (ЦККИ). Поэтому, чтобы перейти к следующему этапу подготовки, следует изучить кредитный договор на наличие кода, посетить отделение банка для запроса кода субъекта либо его формирования, сделать запрос на формирование шифра в адрес БКИ.

Здесь следует отметить, что дополнительные процедуры по формированию кода либо его обнулению (в случае, если код был сформирован, но утерян владельцем) осуществляются на платной основе в размерах, определенных организацией.

- Получение списка БКИ, в которых содержится история клиента. Процедура делается через ЦККИ и важна для того, чтобы составить полную картину о КИ заемщика. Для формирования такого списка следует пройти на сайт ЦБ РФ, зайти в меню ЦККИ, внести данные кода субъекта и дождаться ответа.

Канал связи ЦБ РФ не считается защищенным, поэтому, несмотря на все используемые шифры рекомендуется использовать услугу БКИ, суть которой заключается в получении списка бюро без необходимости заводить личный кабинет на сайте центробанка. Операция не занимает много времени и гарантирует сохранность персональных данных, в том числе кода субъекта КИ, при помощи которого можно получить сведения о клиенте. Услуга БКИ оплачивается отдельно.

- Выбор способа связи с БКИ. В зависимости от способа сообщения с бюро, дальнейший список действий разнится. Если заемщику удобнее использовать почтовое отправление, то следует заверить у нотариуса личную подпись, составить текст заявки и направить документы в адрес БКИ. При выборе телеграммного сообщения клиенту потребуется заверка подписи в отделении почты и составление текста телеграммы в форме заявки. При выборе личного посещения БКИ следует взять с собой документы, удостоверяющие личность и отправляться в путь.

Читайте так же: Кредитная история заказать отчет топ-3 способа

Какие затраты предстоят клиенту при оформлении заявки в БКИ

Этот пункт требует особого уточнения. Каждый из каналов связи предполагает различные виды затрат. Так, первый канал предполагает платные услуги нотариуса и оплату почтового отправления. Второй способ отправки предполагает оплату самой телеграммы. Третий канал связан с транспортными расходами. Если с предыдущей заявки на КИ не прошел год, то помимо перечисленных расходов клиент тратит средства на оплату самого отчета и высылает в адрес БКИ квитанцию об оплате в размере 450 руб.

Кроме обращения непосредственно в БКИ клиент может воспользоваться услугами компаний-партнеров БКИ, если таковые имеются в регионе нахождения заемщика. Основная услуга по формированию отчета по КИ, как правило, в компаниях 1 раз в год бесплатна, но есть возможность заказа дополнительных услуг с отдельной тарификацией. К примеру, компания может предложить смс-информирование об изменениях в КИ заемщика, либо проведение подробного скорингового анализа, направленного на выявление проблемных сторон в кредитном рейтинге.

Полная стоимость бесплатной проверки КИ

Полная стоимость, которую придется выплатить заемщику колеблется от 500 до 1000 руб.и зависит от выбранного способа отправки заявления, от стоимости услуг нотариуса, тарифах почты, размерах телеграммы, стоимости проезда, бензина, сторонних услуг БКИ и т.д. Как бы то ни было, «бесплатная проверка» по факту таковой не является.

Как же запланировать стоимость услуги по проверке кредитной истории, и ускорить процесс ее получения? Обратиться к альтернативному каналу проверки кредитной истории, вызывающему доверие и имеющему фиксированную стоимость отчета. Таким, к примеру, является портал ↪ bki24.info. Здесь заемщику не придется гадать, в какую сумму ему выйдет получение КИ. Стоимость услуги зафиксирована, не предполагает дополнительных манипуляций с непредвиденными расходами, и составляет 299 руб., что, безусловно, на порядок дешевле «бесплатного» отчета БКИ.

При этом чтобы получить проверку КИ на сайте не потребуется ждать, пока запрос дойдет до инстанции и вернется ответ. Срок составления ответа по заявке ограничен 15 минутами, по истечению которых заемщик сможет забрать готовый документ с электронной почты.

Материал по теме: БКИ проверить свою кредитную историю бесплатно онлайн развеиваем мифы

Можно ли проверить кредитную историю бесплатно? Условно да, но фактически любая бесплатная услуга чего-то да стоит. Можно ли определить полную стоимость услуги? Да, и на этот раз безусловно, если будут использованы правильные каналы связи.

Проверить кредитную историю бесплатно — сколько это стоит? was last modified: Июнь 21st, 2022 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

Кредитная история: как узнать, где можно взять, сколько стоит

Согласно исследованиям Объединенного кредитного бюро (есть у Известий;), каждому тысячному клиенту банки сами портят кредитную историю (КИ). В результате вплоть до момента пока заемщик не заметит и не оспорит допущенную кредитной организацией ошибку, он либо вовсе теряет возможность получить новый банковский кредит либо он все же получает ссуду, но на менее привлекательных условиях. Чтобы избежать такой ситуации эксперты советуют заемщикам, как минимум раз в год узнавать состояние своих кредитных отчетов.

Где можно взять кредитную историю

Кредитные истории заемщиков формируются, обрабатываются и хранятся в бюро кредитных историй (БКИ). Всего по стране насчитывается порядка 17 БКИ. С наименованием, адресами и контактами каждого из них можно ознакомиться на сайте Центрального банка России.

Как получить кредитную историю

Чтобы получить КИ нужно:

- Найти свою кредитную историю (узнать в каком бюро она хранится).

- Сделать запрос на получение кредитного отчета в соответствующее бюро.

Как найти свою кредитную историю

Чтобы получить информацию о том, в каком (каких) бюро храниться именно ваша КИ, необходимо направить соответствующий запрос в Центральный каталог кредитных историй (ЦККИ) через сайт ЦБ РФ. В свою очередь для обращения в ЦККИ нужно знать свой код субъекта кредитной истории.

Как узнать код субъекта кредитной истории

Код субъекта кредитной истории это пароль (комбинация букв и цифр) необходимый для доступа к информации хранящейся в ЦККИ. Формируется он самим заемщиком при заключении кредитного договора (его обычно можно найти в тексте договора или в приложении к нему). В БКИ код поступает вместе с остальной информацией о заемщике при первой пересылке банком данных.

Теперь о главном, узнать свой код субъекта кредитной истории нельзя, его можно лишь заново создать. Притом причина, по которой заемщик не знает свой пароль (забывчивость, утеря или же код вовсе не был создан), здесь не играет никакой роли.

Чтобы заново создать код нужно обратиться с соответствующим заявлением в любой банк или бюро. Как первый, так и последний за эту услугу взимает комиссию в размере около 300 рублей. Но надо заметить, что через бюро процедура создания кода проходит быстрее.

Без кода заемщик также может получить сведения о том, в каком БКИ хранятся его данные. Для этого ему необходимо направить запрос во всё тоже ЦККИ, только на этот раз сделать это нужно не через Интернет, а через любой банк или бюро, обратившись к одному из них напрямую (с документом, удостоверяющий личность).

Способы получения кредитной истории

Получить кредитную историю можно следующими способами:

- Через банк. Посетив банк с паспортом лично, или же воспользовавшись услугой интернет-банкинг (если банк такую услугу предоставляет).

- Через Интернет. Посетив сайт агентства, зарегистрировавшись, пройдя личную идентификацию и в конечном итоге заказав услугу. На сегодняшний день такой онлайн-сервис предлагают лишь три бюро, это Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро (ОКБ) и Эквифакс; (подробнее о получении кредитной истории через Интернет читайте здесь).

- По почте. Обратившись в ближайшее почтовое отделение с паспортом, и направив телеграмму в бюро (заверенную работником отделения почтовой связи).

- Через офис агентства. Посетив офис БКИ лично (с паспортом). Таким способом можно не только запросить кредитную историю, но в некоторых случаях узнать ее состояние прямо на месте, воспользовавшись местным компьютером.

Сколько стоит кредитная история

Каждый заемщик вправе раз в год получить отчет по своей кредитной истории (в любом бюро, которое хранит его данные) совершенно бесплатно (ст. 8 Федерального закона от 30.12.2004 г. № 218-ФЗ О кредитных историях;). Если бюро потребует за предоставление отчета оплату заемщик может подать на него жалобу в Федеральную службу по финансовым рынкам РФ (ФСФР).

Все последующие обращения (их может быть неограниченное число) за получением кредитной истории будут стоить заемщику в районе 450—600 рублей.

Самые читаемые:

sevenfriday.su

Сколько стоит переписать испорченную кредитную историю

Банки не любят заемщиков с испорченной репутацией. Тем, кто когда-либо допускал длительную (более трех месяцев) просрочку платежей, получить кредит в банке сегодня очень сложно. По подсчетам Объединенного кредитного бюро (ОКБ), из всех заемщиков, получивших кредит в банке в 2022 г., только 2,5% имели текущую просрочку сроком от 90 дней и еще у 4,9% были аналогичные просрочки в прошлом.

«По нашим данным, примерно треть заемщиков получает отказ по кредитной заявке в банке с формулировкой "плохая кредитная история”, – говорит директор по развитию продуктов ОКБ Александр Ахломов.

Если кредитная история плохая, а кредит нужен сейчас, даже если кредитор согласится на его предоставление, то условия будут не самыми выгодными: относительно высокие ставки или дополнительные требования по внесению залога или привлечению поручителей, предупреждает директор по маркетингу Национального бюро кредитных историй Алексей Волков.&

Трудный путь к исправлению

Между тем микрофинансовые организации (МФО) и банки утверждают, что знают, как помочь таким заемщикам исправить ситуацию и вернуться в банки за кредитами.

Для улучшения кредитной истории им рекомендуют брать небольшие кредиты и аккуратно их выплатить. «Нужно взять и своевременно вернуть займы в течение определенного срока. Процентная ставка – как и для обычных заемщиков – 0,63–2,2% в день в зависимости от срока. Минимальный срок всей процедуры улучшения истории – 15 дней», – предлагает гендиректор сервиса онлайн-займов «Робот Займер» Сергей Седов. По его словам, вскоре после успешного прохождения процедуры улучшения отражаются в базах крупнейших бюро кредитных историй (БКИ).

“Свежая история своевременных платежей поможет улучшить репутацию заемщика в глазах новых кредиторов”, – утверждает Ахломов, добавляя, что сегодня многие онлайн-МФО и некоторые банки предлагают такую услугу.

На сайте бюро кредитных историй «Эквифакс» также описан алгоритм улучшения кредитной истории – «Идеальный заемщик». Там необходимо ввести срок, за который требуется улучшить кредитную историю, указать желаемый скоринговый балл (максимум – 999). Сервис рассчитает параметры необходимых займов и предоставит список действий.

Россияне не отказываются от общения с коллекторами

Хитрую программу восстановления хорошей кредитной истории в три этапа отчаявшимся заемщикам предлагает Совкомбанк. О ней корреспонденту «Ведомостей» рассказали в одном из отделений банка.

На первом этапе клиенту выдается карта Masterсard Gold стоимостью 4999 руб. и оформляется кредит под 40% годовых на ту же сумму в счет оплаты карты в комплекте со страховкой от несчастного случая на 50 000 руб. Срок кредита – три или шесть месяцев. Досрочно погасить кредит нельзя, в итоге переплата по кредиту за три месяца составит около 1000 руб. Затем банк выдает на карту полугодовой денежный кредит 10 000 руб. также под 40% годовых. Его клиент должен потратить в течение 25 дней, а потом гасить равными долями (переплата от 2000 руб.). На третьем этапе сумма кредита увеличивается до 30 000–40 000 руб., а ставка снижается до 29% (если деньги идут на карту) или 39% (кредит наличными).

Минимальный срок «исправления» – 15 месяцев, следует из информации на сайте Совкомбанка.

За что боролись

Как утверждают в «Эквифаксе», более чем у 60% заемщиков, воспользовавшихся их алгоритмом, увеличился скоринговый балл. «Для клиентов самой плохой группы, которые могли рассчитывать преимущественно на займы МФО под высокий процент, средний скоринговый балл вырос вдвое: с 410 баллов до 869», – уверяет гендиректор БКИ «Эквифакс» Олег Лагуткин.

Представители МФО утверждают, что их предложения пользуются спросом. Согласно опросу, проведенному сервисом онлайн-кредитования «Е заем» в 2022 г., около 8% клиентов обращались за займами с целью улучшить кредитную историю. «Около 30% клиентов, обращающихся в МФО, в течение месяца до этого получили отказ в банках», – констатирует управляющий директор сервиса Лига Трупа.

По данным февральского опроса клиентов сервиса онлайн-кредитования MoneyMan, 5,3% всех клиентов в 2022 г. обращались в сервисы онлайн-кредитования для исправления своей кредитной истории. «Это на 0,6% больше, чем годом ранее», – говорит гендиректор МФО Борис Батин.

Согласно данным ОКБ, за последние три года почти 5% заемщиков, допускавших ранее просрочку более 90 дней и улучшивших свою кредитную историю с помощью сервисов онлайн-кредитования (онлайн-МФО), смогли вновь получить кредит в банке в среднем через восемь месяцев с момента получения займа. Среди банков, которые выдают кредиты исправившимся заемщикам, есть и банки из топ-30, утверждает представитель ОКБ, не разглашая их названий. По данным бюро, почти половина всех этих выдач пришлась на кредитные карты, 44% – на кредиты наличными, 6% – на POS-кредиты.

Сами банкиры признают, что рассматривают заявки от исправившихся клиентов, но все равно применяют к ним дополнительные требования. «Если клиент пропустил более трех платежей по кредиту, ему нужно исправно платить не менее трех лет, чтобы его кредитная история была поправлена», – говорит старший вице-президент «ВТБ 24» Андрей Гулецкий. По его словам, в рамках скоринговой оценки при принятии кредитного решения учитывается наличие исторических просрочек, что при выдаче кредита может привести к увеличению его стоимости для конкретного заемщика.

В банке «Хоум кредит» готовы закрыть глаза на имевшую место просрочку, но также с некоторыми «но». «Например, если просрочка была небольшой, заемщик давно погасил долг и с тех пор исправно платит по всем кредитам», – пояснил начальник управления анализа рисков банка Мурат Еникеев. В банке «Тинькофф» сообщили, что при рассмотрении заявки готовы учитывать тот факт, что клиент недавно успешно погасил проблемный кредит, даже если речь идет о кредите, выданном МФО. При этом в банке не уточнили, повлияет ли этот факт на положительное решение. А в «Русском стандарте» заявили, что клиент с испорченной кредитной историей не сможет получить кредит, даже если просрочка была допущена несколько лет назад; однако запрет не распространяется на клиентов банка. В Промсвязьбанке готовы кредитовать исправившихся при отсутствии просрочек за последние 24 месяца.

Исправившийся клиент Совкомбанка в итоге сможет рассчитывать лишь на кредит до 100 000 руб., который банк предоставит под 12–36% годовых в зависимости от срока, суммы и вида. Стоит ли ради этого нести дополнительные расходы и тратить время, решать заемщику.

А самый простой и лучший способ исправить кредитную историю – не портить ее, шутит Волков и НБКИ.

Источник: «Ведомости»

www.equifax.ru

Рынок кредитных историй: сколько стоит их исправление и зачем нужны БКИ | Московская область

Капиталистическое общество приучило нас жить в долг. Часто речь идет не о крупных покупках вроде автомобиля или жилья, а о малых ссудах на приобретение модных гаджетов или красивой мебели. И понятие «кредитная история» перестало казаться экзотическим. Но до сих пор существует масса мифов о том, можно или нет ее исправить. Корреспондент «УралПолит.Ru» постарался развеять максимально возможное количество заблуждений.

Капиталистическое общество приучило нас жить в долг. Часто речь идет не о крупных покупках вроде автомобиля или жилья, а о малых ссудах на приобретение модных гаджетов или красивой мебели. И понятие «кредитная история» перестало казаться экзотическим. Но до сих пор существует масса мифов о том, можно или нет ее исправить. Корреспондент «УралПолит.Ru» постарался развеять максимально возможное количество заблуждений.

Миф № 1. Все банки работают заодно, и каждый стремится передать всю информацию о просроченном вами платеже коллегам

Это не совсем так. Разумеется, любой банк заинтересован в том, чтобы узнать, являетесь вы должником или нет, прежде чем давать вам деньги. Однако вы должны дать на это согласие!

Чтобы получить информацию из бюро кредитных историй (БКИ), банку необходимо от вас разрешение, которое он спрашивает при вашем обращении за кредитом. Процедура может занимать 2–3 дня, поэтому если вам кажется, что банк не одобряет займ слишком долго, знайте, что, возможно, виновато в этом именно БКИ.

Информация о каждом выданном в России кредите обязательно заносится в базу данных одного из бюро кредитных историй. Всего в России их 25 (по состоянию на 20 марта. Каждый банк выбирает одно из БКИ и впоследствии передает ему определенную информацию о заемщике по каждому выданному кредиту.

Миф № 2. БКИ – закрытое предприятие, работающее только с юридическими лицами и банками

Юридически это не так. БКИ – это частные организации, занимающиеся формированием, обработкой и хранением кредитных историй, а также предоставлением кредитных отчетов (выписок из истории).

Так как главная цель бюро – это получение прибыли, то его сотрудники стараются иметь дело с наиболее платежеспособными клиентами. Физические лица не так часто желают проверить свою кредитную историю, поэтому с ними, как правило, работать невыгодно.

Тем не менее любой человек вправе раз в год получать полный бесплатный кредитный отчет при обращении в свое БКИ. Чтобы узнать, как это сделать, изучите их сайт или позвоните сотруднику, который даст разъяснения. Чаще всего для получения кредитной истории необходимо отправить нотариально заверенное заявление или прийти в офис лично.

Миф № 3. Простой человек не сможет узнать о своих долгах, пока к нему не явятся приставы

Как уже было сказано, БКИ – это частные компании. Какую политику они выбирают по отношению к физическим лицам – это личное дело каждого бюро. Однако в соответствии с ФЗ-218 «О кредитной истории» БКИ обязаны раз в год предоставлять вам отчет о кредитах бесплатно и сколько угодно раз – за вознаграждение.

Для того чтобы узнать, в каком БКИ находится информация по вашим кредитам, нужно сначала отправить запрос в центральный каталог кредитных историй (ЦККИ). Получив ответ, можно обращаться непосредственно в БКИ. Как рассказал генеральный директор Национального бюро кредитных историй (НБКИ) Александр Викулин, также эти сведения можно получить в режиме онлайн. Так, эту услугу оказывает один из партнеров НБКИ – Агентство кредитной информации. Необходимо учитывать, что информация по вашим кредитам может находиться одновременно в разных БКИ. В таком случае запрос необходимо будет отправить в обе организации.

Вы также можете обратиться за кредитным отчетом в банк в случае, если у него есть соответствующий договор с бюро кредитных историй. У НБКИ, к примеру, расширенная сеть агентов (более 70), чьи точки предоставления кредитных отчетов населению находятся почти по всей территории России. В список входят банк «Траст», СКБ-банк, «Юниаструм банк», Алтайэнергобанк, «Петрокоммерц», Инвестторгбанк, ВУЗ-Банк, Банк24.ру, Пробизнесбанк и другие.

Миф № 4. Из кредитной истории сотрудники банка могут получить вашу полную биографию, в том числе в какой школе вы учились, где работали и какую получали зарплату

На самом деле запись кредитной истории, хранящаяся в БКИ, – это строго регламентированный законом набор сведений о займе. Туда входят дата, размер кредита и информация о последующих выплатах по нему. Также указано, в каком банке взят займ.

В кредитной истории точно не будет сведений о доходах кредитуемого лица, и даже при всем желании банк не вправе их туда вносить или иным способом передавать в другие кредитные организации. Таким образом, если вы обращаетесь в другой банк, он сможет получить от вас исключительно информацию о выданных вам ранее кредитах, и то, напомним, лишь с вашего разрешения.

Миф № 5. Кредитная история – это обычная формальность. Ее можно легко переписать или удалить в специальных организациях

Изменение кредитной истории, хранящейся в БКИ, позволительно лишь банку, который вам выдал кредит. Именно кредитная организация, а не само БКИ формирует данные, которые попадают в запись истории. Таким образом, вам придется «договариваться» с банком, который, скорее всего, не станет ради вас нарушать закон, учитывая, что вы до сих пор не выполняли свои обязательства перед ним.

Тем не менее Интернет полон предложений, обещающих исправить кредитную историю за небольшую сумму. Чаще всего такие объявления – обман. Но что же все-таки могут сделать подобные организации при идеальном стечении обстоятельств?

Возможно, вам предложат по-быстрому взять несколько (хотя бы два или три) небольших потребительских кредитов и в срок их оплатить. Подобная уловка не обязательно сработает, но определенный шанс, что кредитор ограничится просмотром лишь информации по вашим последним кредитам, существует.

Что касается обещаний удалить все записи из базы БКИ, то это всегда обман.

Миф № 6. Кредитная история закреплена за человеком пожизненно

Этот миф очень легко опровергнуть, достаточно заглянуть все в тот же ФЗ-218. В статье 7 четко сказано, что спустя 15 лет после последнего изменения в записи она подлежит аннулированию. Срок довольно длинный. Для сравнения: он в пять раз превышает срок исковой давности по налоговым платежам. Это связано с тем, что даже самая плохая кредитная история полностью очищается со временем и это создает возможность для повторного взятия кредита без намерения его выплачивать.

Миф № 7. БКИ периодически формируют черные списки заемщиков и рассылают их по банкам

Этот миф исключен, поскольку, как уже было сказано, БКИ –это частные предприятия. Заниматься лишней работой им невыгодно, при этом закон не предъявляет к ним подобных требований. К тому же любой банк, прежде чем выдать кредит, все равно отправит запрос в БКИ, поэтому черные списки были бы излишними, даже если существовали.

В заключение добавим, что термина «плохая кредитная история» в упомянутом федеральном законе № 218 «О кредитной истории» не существует. Каждый банк имеет свои представления о том, какого клиента считать надежным. В связи с этим не забывайте, что безвыходных ситуаций не бывает; стоит поискать, и вы обязательно найдете решение своего вопроса. Ну, и берегите историю.

fedpress.ru

Заказать кредитную историю - где лучше?

Проверка кредитной истории клиента является обязательной процедурой перед одобрением ему займа. Кредитный отчет наиболее полно характеризует уровень платежеспособности клиента и его финансовое состояние. Помимо информации об активных и погашенных кредитах, наличии просрочек и их суммы, КИ также может содержать информацию о задолженности (при их наличии) по различным видам услуг (коммунальные, услуги связи и т.д.) и судебным взысканиям. Поэтому любой добропорядочный заемщик перед решением оформить ссуду сам должен заказать кредитную историю.

Запрос в бюро кредитных историй

Сбором, обработкой и последующим предоставлением кредитных историй, а также каких-либо сопутствующих услуг занимаются бюро кредитных истории (БКИ). Для того чтобы определить, в каком бюро находится история клиента, необходимо подать запрос в Центральный каталог кредитных историй (ЦККИ).

Важно! База данных каждой определенной БКИ зависит от того, с какими банками оно сотрудничает.

Из этого следует, что полная кредитная история заемщика может находиться в нескольких бюро.

После получения ответа из ЦККИ, у клиента на руках будет полный перечень бюро, в которых находится его КИ. Далее необходимо подать запрос любым удобным способом: по почте, посредством использования телеграфа, личного обращения или онлайн через интернет. Клиент может заказать кредитную историю бесплатно только один раз в год в каждом БКИ, в котором находится его история. В дальнейшем услуга предоставляется на платной основе и составляет около 450 руб.

Заказать кредитную историю в НБКИ

Национальное бюро кредитных историй располагает одной из крупнейших в России базой данных кредитных историй и сотрудничает более с чем 1000 кредитными организациями.

Запрос в бюро кредитных историй может осуществляться несколькими способами:

— посредством отправки телеграммы. Для начала клиенту необходимо знать, какие отделения Почты России либо офисы Ростелекома предоставляют такую услугу. Телеграмма должна содержать персональные и паспортные данные клиента, и быть заверена сотрудником Почты (Ростелекома). Время рассмотрения телеграммы – 3 рабочих дня. Ответ приходит по почте;

— письменного запроса. В данном запросе нужно указать свои персональные и паспортные данные и нотариально заверить их. Запрос оформляется в свободной форме и отправляется по почте. Время рассмотрения – в течение трех рабочих дней, ответ приходит по почте;

Если с момента последнего запроса КИ прошло менее года, то к письму, либо к телеграмме (в зависимости от выбранного способа) также прикладывается квитанция об оплате услуги (сумма составляет порядка 450 руб.)

— личного обращения в БКИ. Для этого необходимо обратиться в офис НБКИ с паспортом и оформить запрос прямо на месте. Данный способ доступен только жителям Москвы и области.

А является ли бесплатная услуга действительно бесплатной?

Хотя один запрос в год предоставляется клиенту бесплатно, все вышеперечисленные способы получения КИ не являются такими уж «бесплатными». При отправке почтового запроса, в первую очередь клиент понесет затраты на услуги нотариуса (минимальная сумма – 100 руб.), далее – услуги почты (минимальная сумма – от 600 руб.) В таком случае общие минимальные издержки составят 700 руб. При использовании самой дешевой услуги телеграфа приблизительная минимальная сумма затрат при отправлении телеграммы составит 100 руб.-150 руб.

Все эти вышеперечисленные способы не учитывают затраты времени и сил, а также суммы, потраченные клиентом на проезд к офису либо отделению почты. Если же кредитная история находится не только в НБКИ, то данные суммы нужно умножить на количество бюро, в которые еще необходимо отправить запросы.

Заказать кредитную историю онлайн

Хотя НБКИ и является одним из крупнейших бюро в России, но такую удобную услугу как получение кредитной истории онлайн, к сожалению не предоставляет. Хотя данный способ экономит в первую очередь, время заявителя. К минусам данной услуги относится плата за ее предоставление (от 300 руб.) Однако время получения приятно удивляет: заявитель может получить свою кредитную историю в течение 15-60 минут. А время заполнения заявочной анкеты составит 10-15 минут.

Если заявитель хочет быть уверен в надежности онлайн-сервиса, то ему необходимо выбирать ресурс, который сотрудничает с крупными бюро. Заказать свою КИ быстро и без хлопот можно тут: BKI24.INFO. Информация на этом ресурсе формируется на основе базы данных НБКИ. При заполнении заявки на этом сайте не требуется регистрация, что еще больше ускоряет процесс получения отчета по кредитной истории. Услуга стоит 299 руб., для заявки необходимы только паспортные данные, через 15 минут отчет будет готов.

Поскольку в последнее время участились случаи мошенничества в банковской среде, а также предоставления кредитными организациями некорректной информации, проверка кредитной истории полезна всем физическим лицам. Каким способом получения КИ воспользуется заявитель, является сугубо его личным выбором.

↪ Проверить кредитную историю

Заказать кредитную историю — где лучше? was last modified: Апрель 18th, 2022 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

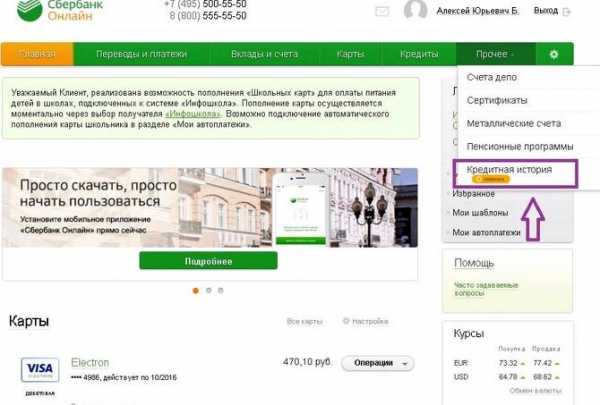

Сколько стоит в сбербанке кредитная история

Совсем недавно Сбербанк реализовал возможность заказа отчета по кредитной истории через свой интернет-банк Сбербанк-Онлайн. Теперь не нужно тратить своё время и бегать по офисам, чтобы заказать желанную справку о своем кредитном прошлом. Можно просто зайти в личный кабинет и онлайн заказать отчет.

1) Услуга платная. Цена вопроса 580 рублей, срок формирования отчета – несколько минут. Оплатить можно обычными платежными инструментами, которые предлагает банк, например, действующей карточкой или счетом.

2) Есть небольшая доля вероятности, что будет показана не ВСЯ Ваша история. Отчет берется из ЗАО «ОКБ», являющейся одной из крупнейших в России бюро кредитных историй и накапливающей информацию о кредитах наших граждан. Тем не менее, это не единственное бюро в стране, и если Вы брали довольно много кредитов и все в разных банках, то упомянутая неполнота отчета может присутствовать.

Как получить кредитную историю через Сбербанк Онлайн

1) Осуществляем вход на главную страницу личного кабинета Сбербанка Онлайн и наводим курсор на пункт меню «Прочее», появятся дополнительные подпункты меню, нас интересует пункт «Кредитная история». Нажимаем на нее.

2) Переходим на простую и лаконичную страницу, которая информирует нас о том, что цена данной услуги 500 рублей и что данную услугу предоставляет ЗАО «ОКБ». Нажимаем «Получить кредитную историю» .

Нажимаете «получить кредитную историю», цена услуги — 580 рублей

3) Переходим на страницу оплаты, где будет предложено выбрать способ платежа. Далее стандартная процедура по оплате.

Выбираете способ оплаты

Спустя некоторое время Вы будете извещены о готовности Вашего кредитного отчета.

Понравилась эта информация? Поставьте оценку!

ipoteka-chel.ru