Всё плохое когда-нибудь кончается: в каких случаях можно расторгнуть кредитный договор. Можно ли расторгнуть договор кредита

Как расторгнуть кредитный договор - инструкция

Когда заемщик оформляет кредит в банке, с ним заключается кредитный договор, который действует ровно тот срок, что в этом договоре прописан. Здесь вроде все понятно. Но, ситуации бывают разные, и в некоторых из них может потребоваться досрочное расторжение кредитного договора. Однако, процедура расторжения договора не из простых, и редко когда заканчивается успехом для заемщика. Мы же в свою очередь описали все случаи, в которых вы можете расторгнуть кредитный договор досрочно.

Отмена кредитного договора

Кредитный договор вы можете просто отменить до тех пор, пока не получите деньги на руки. Эту возможность дает п.2 статьи 821 ГК РФ. Ну, мало ли, вдруг вы передумали, или за это время нашли кредит по более выгодной ставке. В этом случае, вам необходимо уведомить банк, и кредитный договор будет закрыт.

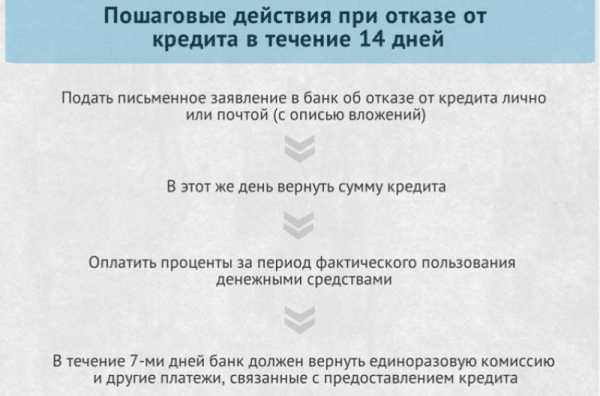

Кроме того, новым законом «О потребительском кредитовании», который вступит в силу с 1 июля 2022 года, предусмотрена возможность отказаться от всей суммы кредита в течение 14 дней с даты его получения. А от целевых кредитов (на автомобиль, образование и пр.) или их части в течение 30 дней с даты получения. Правда, проценты за срок использования заплатить все же придется. И, что радует, то предварительно банк не нужно ставить в известность, то есть, вы можете придти в банк через 30 дней и просто отдать все полученные деньги (с процентами за месяц пользования) и всё.

Расторжение кредитного договора по соглашению сторон

Вариант расторжения кредитного договора по соглашению сторон может потребоваться, например, при реструктуризации кредита. В этом случае, вы с банком подписываете соглашение, в котором будут урегулирован порядок погашения оставшейся задолженности (он может существенно отличаться от того, что было первоначально прописано в договоре).

Расторжение договора по решению суда

Основанием для расторжения договора в судебном порядке (по инициативе заемщика) могут быть:

- Перечисление банком денежных средств в размере меньшем, чем указано в кредитном договоре;

- Нарушение банком условий, прописанных в договоре;

- Повышение в одностороннем порядке процентной ставки по кредиту;

- Взимание комиссий и неустоек (штрафов), противоречащих законодательству;

- Не соответствующая закону очередность списания средств;

- Изменение обстоятельств с момента получения кредита заемщиком, например, в случае, если заемщик потерял работу, утратил предмет залога по кредиту и пр.

При этом, имейте в виду, что, даже, если вы расторгли кредитный договор через суд, это вовсе не будет означать, что вам не придется погашать долг. Это будет сделать необходимо, просто, может измениться график погашения, размер платежа и прочие условия (конкретно, как они изменятся, будет сообщено по решению суда).

Расторжение договора по инициативе банка

Такие ситуации тоже не редкость, и чаще всего случаются, если заемщик регулярно нарушает условия внесения ежемесячного платежа, например, если вносить платеж с запозданием более трёх раз или в течение нескольких месяцев не вносить платежи вовсе (конкретные нормы назначает сам банк). В этом случае банк просит заемщика погасить задолженность досрочно и расторгает кредитный договор.

Вам понравится:

Досрочное гашение кредита

Законодательством предусмотрена и возможность погасить кредит досрочно. Однако, пока банки накладывают различные моратории и комиссии на досрочное гашение кредита, о которых мы писали в этой статье.

Правда, с 1 июля 2022 года (после вступления в силу закона о потребительском кредитовании) всё изменится, и вы сможете погашать кредит досрочно полностью или частично, просто сообщив в банк за 30 дней до планируемой даты погашения (если по договору не установлен меньший срок). И, никаких санкций со стороны банка в этом случае быть не может.

creditradar.ru

Как можно расторгнуть кредитный договор с банком?

Mnogo-Kreditov.ru › Кредиты

05.06.2022

Сама по себе процедура оформления финансовых обязательств с банком имеет массу специфических особенностей и нюансов. Несмотря на то, что документ регламентирован законодательно и отражает все основные направления двусторонних взаимоотношений между его участниками, на практике нередко возникают предпосылки, когда лицо, взявшее заём, под влиянием ряда причин пытается расторгнуть кредитный договор с банком, который всячески противится данному решению. Насколько эти действия законны, и как правильно поступать в такой ситуации?

Можно ли расторгнуть кредитный договор с банком?

Возможно ли досрочное прекращение действия кредитного договора? С точки зрения закона, ответ однозначен – конечно, можно. Единственное требование – заёмщик обязан полностью погасить долг перед банком и заплатить процентные переплаты по сумме займа. И хотя всё выглядит достаточно просто, на деле данную ситуацию далеко не всегда можно назвать выигрышной по отношению к стороне, инициирующей расторжение.

Нужно понимать, что любой документ фактически действует уже на этапе его подписания обеими сторонами, но для юридического его признания нужна передача денежных средств. Таким образом, заёмщик должен отдавать себе отчёт в том, что досрочно разорвать соглашение можно, но все деньги придётся вернуть – причём сразу и одной суммой. Если такой возможности нет, то данное решение – не лучший вариант. Гораздо предпочтительнее будет произвести пересмотр отдельных пунктов документа в свою пользу и составить дополнительное соглашение. Банки охотно идут на такую уступку и ведут себя более лояльно, чем в случае, когда клиент хочет полностью расторгнуть сделку.

Основания для расторжения кредитного договора

Прекращение кредитного договора по требованию должника может иметь место только при наличии у него веских оснований, которыми могут быть:

- несоблюдение банком некоторых пунктов договора, которые могут считаться базовыми;

- лишение в силу сложившихся обстоятельств имущественных ценностей, которые выступали как залог при оформлении кредитного соглашения;

- взятые в банке деньги были применены заёмщиком по иному назначению, чем это прописано в документе;

- величина текущих платежей на практике представляет собой иные суммы, чем те, что были изначально указаны кредитором.

Обратите внимание! По ряду факторов возможно также и одностороннее расторжение кредитного договора по инициативе банка.

Судебная практика

К сожалению, практика судебных разбирательств по данному вопросу в подавляющем большинстве исков занимает сторону кредитного учреждения, мотивируя свое решение следующим образом:

- почти всегда причины, толкающие заёмщика расторгнуть финансовые обязательства, сводятся к неплатёжеспособности – увольнение, болезнь, внезапные материальные затруднения, и лишь в единичных случаях это – пожары, несчастные происшествия, стихийные бедствия;

- ввиду того, что лицо, заключившее с банком соглашение, обязано было принимать в расчёт форс-мажорные обстоятельства, перечисленные мотивы с юридической точки зрения нельзя квалифицировать как веские причины к расторжению кредитного договора по инициативе заёмщика;

- что касается природных стихийных явлений, то здесь судебные органы руководствуются принципом страхования – человек мог принять меры и обезопасить своё имущество на этот случай, и любые неблагоприятные факторы, ухудшившие финансовое положение, решала бы страховая компания.

Следовательно, если дальше платить долги не представляется возможным, нужно быть готовым к тому, что, затратив дополнительные средства на судебные разбирательства, его постановление будет не в пользу истца. Судебные решения о расторжении кредитного договора могут быть положительными, только если должнику удастся доказать, что его диагноз неизлечим, а получить новую работу физически невозможно. Специалисты рекомендуют искать более конструктивные решения, чем обращение в суд.

Заявление о расторжении кредитного договора

Документ следует составлять на имя директора кредитной компании (с указанием его полных персональных данных). Текст бланка должен нести информацию по существу вопроса – нужно подробным образом описать сложившуюся ситуацию, мотивы, вызвавшие материальную несостоятельность. Желательно, чтобы их можно было классифицировать как форс-мажор. Неплохо, если имелся факт несоблюдения банком своих обязательств по соглашению.

Образец заявления для расторжения кредитного договора с банком можно посмотреть по ссылке. Перед тем как отдавать документ на рассмотрение финансовой организации, следует тщательно изучить все пункты кредитного договора на предмет досрочного его прекращения. Возможно, там будут условия, на которых можно это сделать по взаимному соглашению. Проследите, чтобы документ зарегистрировали и присвоили входящий номер.

Как правильно расторгнуть кредитный договор с банком?

Чтобы всё выглядело юридически грамотно, заёмщику необходимо руководствоваться несколькими вариантами развития событий:

- Деньги вы ещё не успели получить на руки. Самый простой способ — вовремя отказаться. По закону договор пока не имеет полной силы и вступает в действие только по факту передачи средств от одной стороны к другой. От клиента потребуется написать соответствующее заявление, и всё – договор будет прекращён в автоматическом порядке. Справка! Причина, по которой инициировалось расторжение, не имеет значения. Указывать её в заявлении не нужно. Любые препятствия со стороны банка классифицируются как незаконные.

- Договорённость с кредитором достигнута, и деньги уже выданы. Если финансовая компания согласна обнулить сделку, то достаточно просто заявления. По итогам его рассмотрения руководство организации оформит дополнительное соглашение, где укажет оставшуюся к погашению сумму и сроки, когда нужно будет выполнить полный расчёт.

- Средства активно работают в пользу заёмщика, но банк препятствует расторжению соглашения. Можно порекомендовать написать исковое заявление, но перед этим необходимо заручиться официальным письменным отказом компании и только потом идти в суд. Независимо от того, в чью пользу он вынесет решение, вся затратная часть ляжет на плечи инициирующей стороны, то есть – должника. При этом судебные издержки составят немалую сумму. Дополнительно к исковому заявлению следует приложить пакет документов и обосновать мотивы своих действий таким образом, чтобы суд счёл их весомыми.

Срок расторжения кредитного договора

Каким будет срок его расторжения определяет ситуация. Если соглашение прекращается до момента передачи денег, то конечным сроком действия документа станет дата подачи соответствующего заявления. Когда деньги уже получены, клиент имеет право в течение 14 дней внести всю сумму долга и проценты по ней. Сознательное затягивание банком этих сроков – незаконно. Если дело дошло до судебных разбирательств, то конечные сроки прекращения действия соглашения определит его решение. Это может быть как конкретная дата, так и определённый период, если платежи будут вноситься частями.

Видео по теме

Еще статьи на сайте:

Метки: Документы, КредитыОформите подписку на свежие материалы блога

mnogo-kreditov.ru

Как можно расторгнуть кредитный договор с банком в одностороннем порядке? 2022 год

Вопрос о расторжении кредитного договора встает перед заемщиком при условии, что у него нет возможности погашения кредита, или перед банком при задолженности клиента.

Разрыв договора в одностороннем порядке можно осуществить двумя способами: по соглашению сторон или через суд.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам бесплатной консультации:

О том, как и куда можно пожаловаться на банк, читайте в нашей статье.

к содержанию ↑По инициативе банка

Может ли банк в одностороннем порядке расторгнуть кредитный договор?

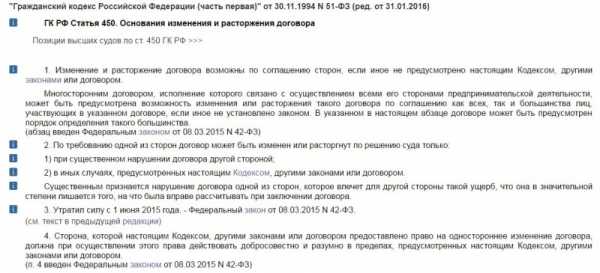

Банк вправе расторгнуть договор в одностороннем порядке согласно ст.450 ГК, если клиент нарушает условия, прописанные в нем:

- задерживает оплату: в договоре указывается точный срок внесения денежной суммы, в который клиент должен укладываться;

- не осуществляет платежи по кредиту: накапливается сумма задолженности.

Что делать, если банк расторгает договор по кредиту? Разрешить данную проблему можно попробовать до судебного разбирательства, обратившись в банк с заявлением о реструктуризации долга. Реструктуризация подразумевает изменения условий договора.

Наиболее часто изменения касаются:

- графика платежей: изменение даты взносов;

- срока предоставления кредита: увеличение периода кредитования влечет уменьшение ежемесячных выплат;

- предоставление возможности на определенный период не выплачивать основной долг, а только проценты;

- снижение процентной ставки: банк на данную меру идет крайне редко.

Если договорится с кредитором не удалось, то после трех месяцев задолженности банк вправе подать в суд исковое заявление о расторжение договора.

При прекращении кредитных отношений взыскиваются штрафные санкции с заемщика.

Также для заемщика будет испорчена его кредитная история. Долг банку все равно придется выплачивать с учетом сумм штрафных санкций и пеней. Поэтому в ситуации, когда нет возможности оплачивать кредит, лучше попытаться решить все мирным способом.

С чего начинается и что включает обращение взыскания на имущество должника? Ответ узнайте прямо сейчас.

к содержанию ↑По инициативе заемщика

Как расторгнуть кредитный договор с банком в одностороннем порядке?

Расторгнуть договор по инициативе заемщика возможно без всяких последствий в двух случаях: при выплате всей суммы, включая проценты и штрафы, или до момента получения денег, предварительно уведомив кредитную организацию.

Никаких штрафных санкций в этих случаях не будет.

Также аннулировать договор, который заключен после 1 июля 2022 года (дата принятия закона о потребительском кредите), можно в течение двух недель от момента его заключения, выплатив всю сумму предоставленного кредита и те проценты, которые набежали за этот период. Предварительно не надо предупреждать об этом банк.

Во всех остальных случаях только одного желания для прекращения договора недостаточно. Разорвать кредитные отношения без согласия банка фактически невозможно.

Нужно обязательно веское основание. Таким основанием должно быть нарушение условий кредита согласно ст. 450 ГК.

Возможны два способа разрыва кредитных обязательств:

- по соглашению сторон;

- по судебному разбирательству.

Образец заявления в банк о расторжении кредитного договора вы можете скачать тут.

к содержанию ↑По соглашению сторон

Следует попробовать договориться с кредитором об отзыве договора мирным путем.

Для этого первым шагом должно быть составление заявления о расторжении договора в свободной форме, направленное в банк.

Документ составляется на имя руководителя банка, которое указывается в верхнем правом углу. Ниже пишется от кого направляется просьба. В тексте самого документа обязательно записывается дата и номер кредитного договора, о котором идет речь.

Там же должна быть сформулирована причина разрыва договора. Основные причины, которые обычно приводятся: увольнение с работы, уменьшение доходов, серьезное заболевание, также в качестве доводов приводятся стихийные бедствия: пожары, потопы.

В случае последних причин банк обычно указывает на то, что нужно было оформлять страховку. В конце заявления приводится список прилагаемых документов. Например, при потере работы — это будет приказ о сокращении и справка о постановке на учет по безработице.

Претензию можно отправить в банк заказным письмом с уведомлением или лично отнести в отделение банка. Необходимо, чтобы на втором экземпляре сотрудники банка сделали отметку о принятии заявления к рассмотрению.

В течение 30 дней кредитор обязан направить ответ, который, как правило, будет отрицательным, так как банку не выгодно терять договор.

Если главной причиной разрыва договора является невозможность оплаты долга, логичнее составить заявление с просьбой о реструктуризации долга. С такой формулировкой банк может согласиться.

Скачать образец искового заявления в суд о расторжении кредитного договора с банком.

к содержанию ↑Через суд

Далее нужно составить иск о расторжении договора.

Он должен быть составлен грамотно с упоминанием норм закона, поэтому лучше предоставить его составление специалисту.

К этому иску следует приложить заявление, в котором было изъявлено желание о прекращении договора по соглашению.

В иске лучше указать на те нарушения, которые были совершены банком. В качестве примера приведены следующие нарушения:

- В договоре предусматривалась комиссия за открытие банковского счета и выдачу кредита. Банк не имеет право взимать дополнительные средства за предоставление данных услуг.

- Нарушение очередности погашения кредита. По правилам согласно ст.855 ГК должны списываться в первую очередь задолженности основного долга, неустойка оплачивается в последнюю очередь.

- Банк часто заставляет своих клиентов оформлять страховку. Это не всегда правомерно. Страховка должна оформляться только в случае ипотечного кредита.

Заемщик должен оплатить госпошлину в размере 300 рублей и приложить ее к исковому заявлению. Договор с банком, график выплат, исковое заявление, квитанция об оплате госпошлины и документ с указанием причины расторжения — все эти документы направляются в районный суд.

На практике заемщик редко от судебного разбирательства имеет положительный результат. Суд стоит на стороне банка и считает, что все непредвиденные ситуации заемщик должен был предусмотреть.

Но если грамотно подготовиться к судебному разбирательству, то шанс выиграть дело все-таки есть.

Для обращения в суд также потребуются определенные затраты, которые могут быть связаны с оплатой работы вашего защитника.

В случае возникновения ситуации расторжения кредитного договора заемщику необходимо привести все доводы для положительного результата.

Лучше решить данную проблему по соглашению сторон, не доводить дело до суда, так как при судебном разбирательстве чаще всего правда остается на стороне банка.

Образец дополнения к исковому заявлению в суд вы можете скачать здесь.

О том, чем грозит расторжение кредитного договора с банком, вы можете узнать из видео:

pravapot.ru

Как расторгнуть кредитный договор с банком в одностороннем порядке

Потеряв способность совершать выплаты по кредиту, многие должники сталкиваются с проблемой – как расторгнуть кредитный договор с банком? Реализовать операцию в правовом поле можно, опираясь на информацию, указанную в статье 450 ГК РФ и ее пункты. Следует понимать, что разрыв не всегда выход из ситуации, альтернативный вариант – рефинансирование задолженности.

Содержание статьи

Можно ли расторгнуть договор с банком в одностороннем порядке

Следует уточнить – расторжение договора преимущественно осуществляется по обоюдной инициативе сторон, однако достаточно часто банк не согласен на подобный ход. Решая задачу, как расторгнуть кредитный договор с банком в одностороннем порядке следует изучить указанную выше статью из ГК.

При нарушении банком обязательств, прописанных в договоре, заемщик должен подать исковое заявлении в суд и оно будет удовлетворено если:

- Кредитно-финансовая организация строго нарушает обязанности договора, отказываясь идти на расторжение кредитного договора по обоюдному согласию;

- Банком была увеличена процентная ставка;

- Заемщик потерял возможность осуществлять выплаты (потеря работы, трудоспособности).

Расторгнуть кредитный договор с банком в одностороннем порядке посредством судебного разбирательства могут клиенты, чьи права были нарушены. Однако не следует спешить идти в суд, изначально требуется поставить в известность банк за 30 дней до подачи иска, кроме того, рекомендуется не обходить финансовую организацию стороной и предварительно попробовать решить проблему с помощью кредитного инспектора.

Расторгнуть кредитный договор с банком в одностороннем порядке на следующий день или позже – не значит, что долг прощен. Заемщику придется совершить выплаты, однако по меньшему проценту или в более длительный срок, что снижает суммы ежемесячной выплаты и позволяет клиенту снизить финансовую нагрузку.

Кому и когда можно расторгнуть кредитный договор с банкомВ случае если причина расторжения договора с банком именно желание получить другие условия (более выгодные), рекомендуется для начала ознакомиться с программами рефинансирования задолженности. Расторгнуть кредитный договор с банком следует в том случае, когда организация действительно нарушает условия соглашения.

Как расторгнуть кредитный договор с банком на следующий день

Процедура расторжения не отличается от стандартной. Разница лишь в том, что далеко не все банки пойдут на встречу в данном случае. Расторгнуть кредитный договор с банком на следующий день может любой заемщик, это законное право гражданина, однако для этого должны иметься веские причины.

Стоит понимать, что расторжение кредитного договора с банком не освобождает от обязанностей выплат, даже если это сделано на следующий день. Кредитно-финансовые организации, как правило, имеют более мощную юридическую базу, чем клиент и способны отстоять свои права в суде.

Это относится практически ко всем учреждениям, даже небольшим. Расторгнуть кредитный договор с банком в одностороннем порядке на следующий день практически невозможно с юридической точки зрения, даже несмотря на то, что законом данное действие не ограничено по времени.

Обращение в суд в одностороннем порядке для расторжения кредитного договора нужно осуществлять через 30 дней, после уведомления о своем намерении банка

Обращение в суд в одностороннем порядке для расторжения кредитного договора нужно осуществлять через 30 дней, после уведомления о своем намерении банкаСтоит понимать, что полное расторжение договора в одностороннем порядке без выплат со стороны клиента признается судом крайне редко, должны быть весомые аргументы, чтобы суд признал правоту должника. Кредитный договор составляется банком таким образом, что оспорить его крайне затруднительно.

Следует помнить об этом, особенно тем гражданам, которые планируют оформить заем и разорвать кредитный договор с банком на следующий день в одностороннем порядке без выплат задолженности, штрафов и пени. Это будет просто потеря времени и денег, суд признает договор действующим и заемщику придется соблюдать обязанности перед банком в установленном порядке согласно соглашению с банком.

Заключение

Как расторгнуть кредитный договор с банком и что для этого требуется, описано выше. Несмотря на то, что по закону должник имеет право начать подобную процедуру посредством судебного разбирательства, совершить разрыв договора в одностороннем порядке без согласия банка при отсутствии веских причин не получится. Рекомендуется реально оценивать свои финансовые возможности, прежде чем оформлять кредит и не создавать искусственный конфликт с банком, если он полностью соблюдает условия договора.

sbankom.ru

Как расторгнуть кредитный договор с банком

Большинство жителей нашей страны давно привыкли решать свои финансовые проблемы с помощью кредитования. Но жизненные обстоятельства, порой, заставляют задуматься о том, как быстрее избавиться от обязательств перед банком. Постольку, поскольку отношения между кредитором и заемщиком скреплены кредитным договором, возникает вопрос, как расторгнуть кредитный договор с банком. Разберем вопрос более подробно.

Отказ от заемных средств

Расторгнуть договор с банком можно до того момента пока вы не взяли в долг деньги. То есть договор в принципе считается таковым только после того. Как кредитор исполнил свои обязательства, то есть выдал деньги. Если заемщик не брал средства у банка, то договор нельзя считать заключенным. Итак, если вы передумали брать кредит в данном банке, например, нашли более выгодное предложение, то уведомите кредитора о своем решении, договор между вами будет расторгнут.

Второй способ расторгнуть договор с банком досрочно, вернуть средства в течение 2 недель после того, как соглашение вступило в законную силу, если речь идет о целевом кредитовании, то в течение месяца. Здесь не нужно ставить кредитора в известность, достаточно просто положить деньги на кредитный счет.

Обратите внимание, что за каждый день, пока деньги находились в вашем пользовании, причем неважно, пользовались вы ими или нет, нужно заплатить проценты.

Расторжение кредитного договора по соглашению сторон

Если вас интересует возможно ли расторжение кредитного договора с банком исключительно по инициативе заемщика? То ответ очевиден – нет нельзя. Суть соглашения сторон в том, что банк выдал деньги и заемщик обязуется их вернуть, кредитор свое обязательство выполнил, соответственно, пока заемщик не исполнит свои обязательства, расторгнуть соглашение невозможно.

Но досрочно кредитный договор расторгнуть можно, когда обе стороны на это согласны. Например, вы проводите в банке реструктуризацию долга, то есть, по сути, берете новый займ чтобы погасить старый. Соответственно старый кредитный договор будет с кредитором расторгнут, зато новый заключен.

Кстати, заемщик досрочно может прекратить партнерские отношения с банком, если внесет всю сумму единовременно и исполнит свое обязательство раньше срока.

Как отказаться от кредита

По решению суда

В основном именно в суде проходят все разбирательства по кредитным договорам. Большинство заемщиков, когда не в состоянии справляться с кредитной нагрузкой, перестают платить по кредиту и ждут когда кредитор сам обратится с иском в суд. И действительно, в основном все банки подают на заемщика в суд, только не с целью расторжения договора, а для принудительного взыскания долга.

Только здесь есть один существенный нюанс – до тех пор, пока договор по кредитованию между заемщиком и кредитором в действии, банк продолжает взимать с клиента дополнительные средства, а именно штрафы, пеня и неустойку. Даже после решения суда о взыскании долга банк вправе брать неустойку, если в судебном порядке договор не был расторгнут.

Обратите особое внимание, если банк подал на вас в суд на взыскание средств по невыплаченному кредиту, обязательно подавайте встречный иск на расторжение кредитного договора, в противном случае банк продолжит начислять вам проценты, пеня и штрафы.

Как подать иск в суд на банк

Заемщик также имеет право подать иск в суд на расторжение договора с банком по кредиту. Только для этого ему нужны очень веские обстоятельства. Например:

- банк увеличил ставку по кредиту или изменил условия договора в одностороннем порядке, например, взимает штрафы, не предусмотренные соглашением;

- кредитор в договоре прописал нечитаемым шрифтом важные условия, влияющие на итоговую стоимость займа;

- если в вашей жизни изменились обстоятельства, которых не было при заключении договора, повлекшие за собой неплатежеспособность клиента.

Только истцу нужно учитывать, суд никогда не обяжет банк простить ему весь долг. Единственное, на что можно рассчитывать – это отмена части штрафов, основной долг и проценты придется выплатить однозначно.

Если в связи с жизненными обстоятельствами, платить по кредиту не представляется возможным, не стоит сразу идти в суд и подавать иск на расторжение договора, потому что можно решить вопрос мирно непосредственно с кредитором. Для начала обратитесь в банк с письменным заявлением о реструктуризации задолженности, конечно, банк не уменьшит процент, но может увеличить срок договора или предоставит рассрочку на несколько месяцев. Заявление следует предать в кредитный отдел и попросить менеджера снять с него копию и поставить отметку о том, что заявление было принято, число и подпись сотрудника.

Если кредитор рассмотрим заявление и примет положительное решение, то нет смысла обращаться в суд, соглашение будет расторгнуто по обоюдному согласию обеих сторон. Если банк вам откажет, то просите письменный отказ, в будущем он пригодится вам в суде.

Статья 450 ГК РФ

Как расторгнуть договор по кредитной карте

Если вы являетесь пользователем кредитки и хотите расторгнуть с банком договор на ее обслуживание, то вам придется действовать иначе. Во-первых, если вы просто погасите долг и проценты по карте, договор не будет считаться расторгнутым, потому что кредитка – это возобновляемая кредитная линия, то есть вы можете снова воспользоваться заемными средствами. Во-вторых, банк списывает со счета клиента плату за услуги, например, СМС-информирование и годовое обслуживание.

Как расторгнуть договор с банком по кредитной карте? Для начала уточните точную сумму долга на конкретное число, затем пополните счет на ту сумму. Затем обратитесь в отделение банка и напишите заявление на расторжение соглашения.

Обратите внимание, что до погашения суммы долга по кредитке, отключите все платные услуги, если вы ими пользовались.

Итак, можно сделать вывод, что есть довольно много способов, как расторгнуть договор с банком по кредиту. Только не стоит думать, что расторжение договора с банком избавит вас от долгов по кредитам. Вовсе нет, самый простой и доступный способ досрочно прекратить отношения кредитором – это исполнить свои обязательства и вернуть заемные средства.

znatokdeneg.ru

Можно ли расторгнуть кредитный договор с банком

Так или иначе, в голове всех должников возникает один и тот же вопрос: «можно ли расторгнуть кредитный договор с банком?». Дело в том, что ежемесячная выплата долга – это, прежде всего, психологическое давление. Приходится работать, а потом отдавать свои кровные денежные средства непонятно на что, хотя Вы уже успели приобрести автомобиль или квартиру на взятые в займы деньги. А банковские организации если и идут на уступки, то только на выгодных для себя условиях, которые для клиента, как следствие, выгодными не являются. Согласно действующему законодательству защищаются не только кредитодатели, но и клиенты банковских организаций. Так или иначе, сложное финансовое положение не может быть вечным и когда-то клиент выйдет на стабильный заработок, после чего придётся вновь начать платить по счетам.

Расторжение кредитного договора с банком

Как бы то ни было, простым процесс аннулирования кредитного договора мы даже близко назвать не можем, язык не поворачивается. Вы должны чётко понимать это. Поймите и то, что если от долговых обязательств можно было бы так просто избавиться, тогда должников не было бы вообще. А это, прежде всего, не выгодно самим банковским организациям! Тогда зачем им вообще давать денежные займы?

Изначально Вам придётся доказать банку всю сложность своей ситуации, своего финансового положения. Также нужно будет “ткнуть носом” организацию в то, что она вместо предоставления посильной помощи лишь усугубляет Ваше положение, накладывая дополнительные штрафы и пеню за каждую просрочку платежа.

Возможные варианты решения проблемы

Вы можете обратиться за помощью к юристам. Эти ребята помогут Вам с разрешением всевозможных проблем, связанных с кредитом или ипотекой и финансовыми обязательствами перед ними, которые Вы не можете выполнить в виду возникновения сложной ситуации. Не хотите нарваться на новичка в своём деле? Что ж, тогда обязательно читайте статьи на нашем сайте, в некоторых мы поясняем, как понять, что перед Вами находится действительно профессионал своего дела, а не начинающий! Из них Вы узнаете, как выбирать юриста, какие вопросы ему задать и рассмотрите конкретные примеры.

Основной вариант решения упавших на Ваши плечи проблем – это самостоятельная работа. Как бы то ни было, Вам придётся самостоятельно пробовать урегулировать возникший конфликт с банковской организацией, попытайтесь решить этот спор, не доводя его до суда. В обязательном порядке сохраните все ответы кредитора документально.

Расторжение кредитного договора с банком при помощи суда

Первый шаг к расторжению договора по кредиту или ипотеке – официальное прошение об отсрочке, но не по телефону, а в письменном виде. И если банковской организацией в прошении будет отказано или Вы вовсе останетесь без ответа на данный запрос, это будет считаться огромным минусом для банка. Рассматривая дело, судья наверняка обратит внимание на то, что Вами был предложен способ решение проблемы. Главное, что Вы попытались урегулировать всё мирно, не спрятались от кредиторов в сложной финансовой ситуации. Однако, в прошении Вам было отказано.

Шаг второй – внесение минимального платежа. Необходимо заплатить ровно столько, сколько Вы осилите. Таким образом, Вы избежите клейма злостного неплательщика.

Шаг третий — взятие всевозможных выписок: уведомлений о персональных данных и требований предоставления документов. Любые отказы со стороны банковских организаций будут рассматриваться в суде, как нежелание идти Вам навстречу. Иными словами, всё это идёт Вам на руку.

Вы должны понимать одно, чем большее количество бумажных доказательств будет собрано, тем более высоким будет шанс расторжения кредитного договора с банком. В дальнейшем можно будет рассчитывать на снижение процентной ставки согласно 333-ей статье ГК РФ.

Возможно ли расторжение кредитного договора с банком? Да, возможно, но Вам придётся изрядно потрудиться, чтобы обратить мнение суда в свою пользу!

bankiclub.ru

Расторжение кредитного договора с банком: порядок + заявление

В статье мы рассмотрим, как проходит расторжение кредитного договора. Узнаем, кто может выступать инициатором досрочного расторжения и можно ли отказаться от договора в одностороннем порядке. Разберем, как составить встречный иск для суда и как должен выглядеть образец апелляционной жалобы.

Причины для расторжения кредитного договора

Кредитный договор с банком может быть расторгнут как заемщиком, так и непосредственно банковской организацией. Конкретный срок для этого не предусмотрен, так как ГК РФ разъясняет, что соглашение можно расторгнуть в любой момент. Главное, на это должны быть веские основания.

Кредитный договор с банком может быть расторгнут как заемщиком, так и непосредственно банковской организацией. Конкретный срок для этого не предусмотрен, так как ГК РФ разъясняет, что соглашение можно расторгнуть в любой момент. Главное, на это должны быть веские основания.

Заемщик должен понимать, что расторжение договора не наделяет его правом не выполнять свои обязательства перед кредитором. Все проценты и штрафы по кредиту нужно будет выплачивать.

Расторжение договора на следующий день после его заключения по закону допускается. На практике это очень не приветствуется банками, так как они теряют прибыль. Такой шаг предпочтительнее для заемщиков, так как при досрочном погашении задолженности нужно заплатить только небольшой процент за пользование средствами.

Досрочное расторжение договора кредитования возможно по соглашению сторон либо в судебном порядке.

Во втором случае инициатором может выступать как банк, так и заемщик. Итак, можно ли заемщику расторгнуть договор?

В целом, оснований для того, чтобы аннулировать кредитное соглашение у заемщика несколько. В частности:

- Вы можете отменить договор до момента получения денег на руки, объяснив это более выгодным предложением.

- Банковская организация взимает комиссионные сборы, противоречащие законодательству.

- Процентная ставка была увеличена единолично банком, вас об этом не уведомляли.

- Кредитное учреждение нарушило существенные условия договора.

- Нарушена очередность списания средств.

- У вас сложились обстоятельства, которые снизили платежеспособность (болезнь, увольнение с работы и так далее).

Важно! Взятые на себя обязательства вы в любом случае должны исполнить и вернуть полученные от банка средства.

Далее разберемся, как и на каких основаниях может расторгнуть договор банковская организация. Причин также несколько:

- Вы неоднократно нарушали сроки внесения ежемесячного платежа.

- Вами полностью прекращены выплаты по кредиту, и на контакт с банком вы не идете.

Как расторгнуть кредитный договор

Процедура расторжения состоит из нескольких этапов. Разберемся с каждым подробнее:

- Обращение в банковскую организацию. На этом этапе вы в офисе банка пишите заявление о том, что хотите расторгнуть договор. Оно может быть составлено в свободной форме с четким указанием причин. А также заявление можно направить заказным письмом с уведомлением. Как только уведомление вернется к вам, это будет означать, что ваше заявление получили.

- Подача искового заявления в судебную инстанцию, расположенную по месту вашего проживания. Без помощи опытного юриста на этом этапе обойтись сложно. Он сможет учесть все тонкости вашего случая и правильно составит исковое заявление. К заявлению нужно приложить квитанцию об оплате госпошлины. А также стоит приложить договор кредитования, переписку с банковской организацией, в общем, все доказательства, имеющие отношение к делу.

- Присутствие на судебном заседании. Это даст вам возможность доказать свою правоту. При этом учитывайте, что к показаниям свидетелей доверия меньше, чем к доказательствам, представленным в виде документов.

Расторжение кредитного договора — непростой путь, но это ваше законное право.

Расторжение договора по причине просроченной задолженности

Расторжение договора по инициативе банка осуществляется только в судебном порядке. Основная причина этого — наличие длительной просроченной задолженности. Причем у банка на подачу искового заявления есть много времени — 3 года, поэтому если вам кажется, что о вас забудут, это далеко не так.

Встречный иск по кредитному договору

Подача встречного иска банковской организации — один из инструментов защиты заемщиком своих прав в делах о расторжении кредитного договора. В отличие от возражений, с помощью такого иска можно заявить не только о своем несогласии с иском кредитного учреждения, но и представить суду свои требования к банковской организации.

Заявить встречный иск можно на любом этапе рассмотрения дела, но до момента вынесения решения. Суд обязан принять к рассмотрению встречный иск, если он полностью или частично будет удовлетворять требования кредитора.

Основания для подачи встречного иска чаще всего следующие:

- Банк неправомерно удерживал с вас комиссии, и вы хотите, чтобы сумма требований банка была снижена на размер этих платежей.

- Вы не согласны с размером неустойки.

- Вы требуете признания недействительными отдельных пунктов договора и хотите уменьшить требования банка, основанные на этих пунктах.

Требования могут быть и другими, мы привели только общий пример.

Важно то, что все они направлены на уменьшение суммы взыскания.

Признание кредитного договора недействительным

Рассмотрим, как признать недействительность кредитного договора. В этом случае применяются общие основания признания сделок недействительными, только с учетом специфики правоотношений.

Итак, основания:

- Договор нарушает требования законодательства либо противоречит им.

- Договор заключен с человеком, который не имел на это права: с несовершеннолетним, недееспособным, ограниченно дееспособным.

- Договор подписан заемщиком под влиянием заблуждения, обмана или угрозы.

- Договор был заключен в условиях тяжелых обстоятельств, а финансовое учреждение этим воспользовалось (кабальный договор).

- Наличие признаков мнимости сделки.

На практике, оспаривают договоры чаще всего по следующим причинам:

- Не соблюдена письменная форма или допущены нарушения при оформлении.

- Договор заключал человек, который не имел на это права.

- Заемщик заключал договор, поддавшись обману.

- Изменение банком условий договора в одностороннем порядке.

Самое логичное, по мнению заемщиков, основание — кабальность условий — встречается не так уж часто. Возможность оспорить договор на этом основании больше применима к микрозаймам, нежели к кредитам, полученным в банках. Да и доказать наличие такого основания сложно.

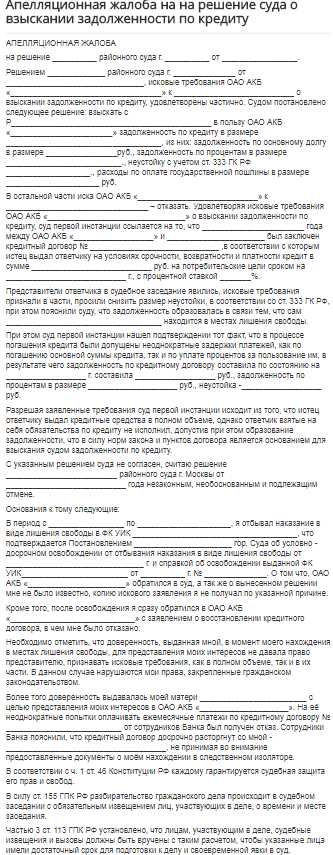

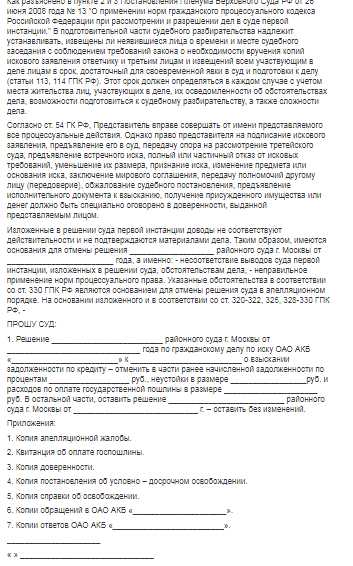

Если суд не оправдал надежды: апелляционная жалоба по кредитному договору

Когда судебная инстанция принимает решение не в вашу пользу, у вас есть право подать апелляционную жалобу. При этом исковые требования должны быть аналогичны заявленным ранее. Если жалоба не соответствует этому критерию, ее оставят без движения.

Дело рассматривается в апелляционной инстанции по доводам, изложенным в жалобе либо по представлению прокурора. Дело может быть проанализировано без участия сторон, если они ранее не заявили об отсутствии по уважительной причине. Жалоба рассматривается в течение двух месяцев.

В процессе рассмотрения дела апелляционная инстанция вправе:

- Оставить без изменения решение суда первой инстанции.

- Отменить или изменить ранее вынесенное решение полностью или частично.

- Оставить жалобу без рассмотрения, если нарушен срок ее подачи.

Образец жалобы представлен ниже:

Срок исковой давности по кредитному договору

В настоящее время срок исковой давности по кредитным обязательствам составляет 3 года. Большая часть вопросов связана с моментом начала отсчета срока исковой давности. Здесь даже специалисты часто не могут прийти к общему мнению и трактуют нормы ГК по-разному.

ГК РФ говорит о том, что срок давности устанавливается с того момента, когда было нарушено право держателя кредитных средств. В нашем случае последний — это ваш банк. Если срок давности по кредиту не определен, то его исчисление начинается с даты невнесения очередного платежа. Если платежи вы не вносили три месяца, то у финансового учреждения есть право потребовать от вас единовременного погашения займа. В таком случае срок исковой давности исчисляется с момента вынесения требования.

Важно! Если в требовании указан конкретный срок его выполнения, то отсчитывать срок давности нужно с конца этого срока.

У огромного количества должников, попавших в трудное положение, возникает вопрос: если срок давности истек, можно не платить по обязательствам? Специалисты разъясняют: в случае с истечением срока исковой давности речь идет не об обязанности вернуть долг, а о возможности истребовать его в судебном порядке.

При этом важно помнить о том, что истечение такого срока — не преграда для обращения в суд. Судебная практика показывает, что такие иски принимаются к рассмотрению, и по ним даже выносятся решения в пользу кредитора.

Чтобы не пришлось обращаться в апелляционную инстанцию, заявите о том, что срок давности истек непосредственно во время судебного разбирательства.

kredit-online.ru