Кредитная история: что это такое и как её получить? Кредитная история что это такое

ее значение при оформлении кредита

Кредитная история – это своего рода визитная карточка для потенциальных клиентов банка. Она показывает ответственность и добросовестность заемщиков, желающих сотрудничать с кредитной организацией.

Под термином «бюро кредитных историй» подразумевается некая общая база данных, собранная силами служб безопасности банков для выявления мошенничества и уменьшения рисков невыплат, или как они это называют, процента дефолта. Собранная информация включает мелкие просрочки в прошлом, невыплаченные долги на момент открытия заявки, а также признаки положительного опыта кредитования.Для того чтобы получить кредит в банке, как может показаться, требуется не так уж много: несколько документов и немного терпения. Однако иногда банк отказывает человеку в выдаче денежных средств. На это может быть несколько причин. Недостаточный уровень дохода, уже имеющиеся кредиты и такой фактор, как плохая кредитная история. Если с уровнем дохода и другими кредитами все понятно, то с кредитной историей не совсем.

Структура кредитной истории

При получении первого займа в кредитной организации физическое или юридическое лицо начинает формировать собственную кредитную историю. Она постоянно пополняется и дополняется.

В кредитной истории можно найти такие важные данные, как:

- Количество закрытых кредитов;

- Количество действующих кредитов;

- Суммы предыдущих займов;

- Наличие фактов просрочки платежей;

- Наличие фактов досрочного возврата займа;

- Величина сроков по предыдущим кредитам и другие сведения.

В документе обязательно содержатся три части:

- Титульная;

- Основная;

- Закрытая (дополнительная) часть.

В титульной части отображаются данные о человеке или об организации. Для физического лица это паспортные данные, ИНН, СНИЛС. Сведения о юридическом лице включают полное и сокращенное название, ИНН, ОГРН, другие данные. Эта информация позволяет идентифицировать каждого заемщика. Титульные части имеют специальные неповторяющиеся коды. Они называются кодами субъекта кредитной истории — заемщика.

Основная часть – это подробный отчет обо всех займах, которые были получены юридическим или физическим лицом. В этой части обозначены суммы полученных кредитов, начисленные проценты, порядок выплат. В ней демонстрируется как заемщик погашал свои долги, все имеющиеся своевременные или просроченные платежи. Основная часть постоянно пополняется при наличии непогашенных кредитов. Любое новое событие кредитной жизни сразу же отражается в ней.

Закрытая часть содержит информацию о кредитных организациях, предоставлявших займы. Здесь же хранятся данные о тех лицах или организациях, которые запрашивали данную кредитную историю и были ознакомлены с ней.

Титульная и основная части являются открытыми. Информацию из них может получить сам заемщик. Их также могут запросить работники банка при получении нового кредита субъектом кредитной истории. Данные передаются по специальным закрытым каналам через интернет и максимально защищены от доступа третьих лиц.

Дополнительная часть закрыта для просмотра. Разрешение на ее ознакомление может получить ограниченное количество людей:

- Сам заемщик — субъект кредитной истории;

- Суд (судья) по специальному запросу;

- Органы предварительного следствия (в некоторых случаях).

Кредитная история – это совокупность всех сведений о заемщике, находящихся в бюро кредитных историй (БКИ).

Также в кредитную историю входят сведения о судебных спорах в отношении займов. Одним словом, абсолютно все, что касается отношений заемщика с его финансовыми обязательствами. Особое внимание стоит обратить на то, что с 1 марта 2015 года в кредитную историю стали вноситься данные не только по кредитным обязательствам, но и данные о просроченной квартплате, алиментах, сотовой связи и др.

Методики банков

Бюро кредитных историй представляет собой информационную базу плательщиков отдельных банковских структур. Именно отдельных, так как далеко не все финансовые организации делятся подобной информацией со своими конкурентами, а есть и такие, которые и вовсе опираются только на опыт собственной истории.

Некоторые финансовые учреждения применяют скоринговую программу для анализа клиентской анкеты. Скоринг – это автоматическое рассмотрение данных заемщика в течение нескольких минут, а иногда даже моментально. Организации, применяющие такую систему, как правило пользуются только своей кредитной историей. В случае если этого недостаточно, скоринг перенаправляет запрос к сотруднику отдела безопасности, который может проверить историю самостоятельно и сделать несколько звонков по контактам, предоставленным заемщиком. Такой метод чаще всего практикуется в потребительском кредитовании. Некоторые банки известны среди кредитных экспертов за счет своего «черного списка». ЧС означает испорченную кредитную историю в этой компании. Этот инструмент помогает специалистам по выдаче займов не ошибиться при проверке платежеспособности заявителя во время оформления банковского продукта.

Однако проверка кредитных историй нацелена не только на выявление недобросовестных заемщиков, но и на одобрение займа и даже определение лимита по карте или при выдаче наличных. Если клиент вовремя оплачивал все платежи в стороннем банке, то это является фактором доверия для сотрудничества с ним.

Доступность для всех

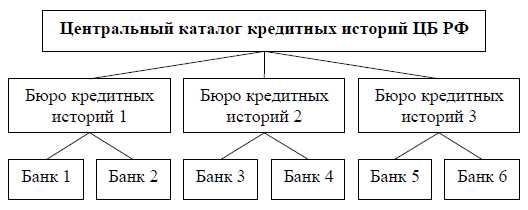

Чтобы проверить историю, гражданину следует отправить запросы сразу же во все БКИ. Но поскольку число таких бюро по всей федерации составляет несколько десятков, россияне довольно часто не знают, куда конкретно им обратиться.

Чтобы проверить историю, гражданину следует отправить запросы сразу же во все БКИ. Но поскольку число таких бюро по всей федерации составляет несколько десятков, россияне довольно часто не знают, куда конкретно им обратиться.

Чтобы упростить задачу, можно сделать запрос в Центральный каталог кредитных историй (ЦККИ), который позволяет отправить заявку во все действующие бюро и получить полные и достоверные сведения о кредитной истории.

После того как гражданин, отправивший запрос в Центральный каталог, получает ответ, он может узнать информацию обо всех существующих бюро историй. После ознакомления со списком заемщик получает данные о местонахождении БКИ и может начать заниматься отправкой запросов на предоставление отчета относительно займовой истории в каждое из них. После рассмотрения запроса бюро направляет кредитный отчет его отправителю, проанализировав который можно определить испорчена история или нет.

После того как гражданин, отправивший запрос в Центральный каталог, получает ответ, он может узнать информацию обо всех существующих бюро историй. После ознакомления со списком заемщик получает данные о местонахождении БКИ и может начать заниматься отправкой запросов на предоставление отчета относительно займовой истории в каждое из них. После рассмотрения запроса бюро направляет кредитный отчет его отправителю, проанализировав который можно определить испорчена история или нет.

В настоящий момент информационная база заемщиков стала доступна не только сотрудникам банковской деятельности. В сети Интернет появились сервисы, готовые предоставить информацию о любом плательщике по его паспортным данным. Они могут помочь как финансовым фирмам, не имеющим своей базы или доступа к общему бюро, так и любому физическому лицу, планирующему предоставить в долг денежные средства под расписку.

Анализ кредитной истории стал неотъемлемой частью любого кредитования. Особенно если дело касается таких крупных кредитных операций, как ипотека или автокредитование, с которыми сталкивается большая часть среднестатистического населения страны. Поэтому своевременная оплата своих обязательств стала не только соблюдением подписанного договора, но и гарантией увеличения финансовых возможностей в будущем.

Значение кредитной истории

Рядовому обывателю это нововведение может показаться излишним и усложняющим процесс взятия кредита. Но если задуматься, то можно найти и плюсы.

- Во-первых, внесение такого широкого круга данных в некотором роде дисциплинирует заемщиков. То есть человек старается совершать все платежи вовремя, таким образом уменьшается вероятность накопления долгов.

- Во-вторых, вполне вероятно, что это в ближайшем будущем отразится и на процентных ставках в сторону их уменьшения. Произойти это может по той причине, что банку будет проще идентифицировать заемщика как добросовестного или недобросовестного.

БКИ никак не использует и не отражает в кредитной истории данные о том, на какие цели были взяты те или иные займы. Не отражаются там и сведения об имеющемся у человека имуществе (движимом и недвижимом).

Испорченная кредитная история

Кредитная история может оказаться испорчена в силу разных причин и разных жизненных обстоятельств. Бывают и такие ситуации, когда данные о заемщике в БКИ могут не соответствовать действительности. Это может быть как следствием чьей-то ошибки, так и следствием преступного вмешательства в базу данных. Заемщик всегда может отправить запрос в БКИ и, таким образом, отследить где, когда и кем была испорчена его кредитная история. В случае, когда ошибка допущена работником банка, можно отправить запрос в банк, где были поданы неверные сведения. Там должны будут рассмотреть вашу кредитную историю и, в случае необходимости, внести изменения.

Кредитная история может оказаться испорчена в силу разных причин и разных жизненных обстоятельств. Бывают и такие ситуации, когда данные о заемщике в БКИ могут не соответствовать действительности. Это может быть как следствием чьей-то ошибки, так и следствием преступного вмешательства в базу данных. Заемщик всегда может отправить запрос в БКИ и, таким образом, отследить где, когда и кем была испорчена его кредитная история. В случае, когда ошибка допущена работником банка, можно отправить запрос в банк, где были поданы неверные сведения. Там должны будут рассмотреть вашу кредитную историю и, в случае необходимости, внести изменения.

Но даже в том случае, если заемщик сам допустил неисполнение взятых на себя обязательств, еще можно исправить ситуацию. Для этого потребуется некоторое время и пересмотр своего отношения к финансам.

В первую очередь нужно погасить абсолютно все имеющиеся задолженности. Затем следует запомнить простое правило: чем меньше у вас кредитов, тем больше вероятность, что вам дадут новый. То есть конечно можно иметь, например, и ипотечный кредит, и кредитную карту. Но не следует набирать большое количество различных займов в разных банках. Это создает впечатление безалаберности и неразборчивости. Вряд ли снятые 10 тысяч рублей с одной кредитки и 15 с другой помимо ипотеки и кредита на авто создадут у банка впечатление о вас как о человеке, способном планировать свой бюджет.

Если же все долги уже закрыты, а крупный кредит вам все равно не дают, то можно попытаться взять кредит на небольшую сумму и маленький срок и исправно погашать его. Открытый счет, который будет периодически пополняться хотя бы небольшими суммами, тоже положительно характеризует заемщика. Таким образом, можно внести своеобразную положительную ноту в кредитную историю.

Ошибки в кредитных историях

Бывают ситуации, когда заемщик, который ни разу не допускал просрочек или задолженностей, при этом не имеет дополнительных обременительных кредитов, со стабильным уровнем дохода получает отказ при попытке получить очередной кредит. В чем же причина?

В первую очередь причину проблемы нужно искать в кредитной истории. За такой вещью как финансовое досье вообще нужно пристально следить и интересоваться его состоянием. Но если у вас появились неожиданные проблемы с получением ссуд, то сразу нужно обращаться к кредитной истории.

Кредитная история содержит информацию обо всех ваших взаимоотношениях с банком. А именно: какие и на какую сумму кредиты вы брали, допускали ли вы просрочки или задолженности в погашении, когда выплатили кредит и прочее. С согласия клиента банк передает эту информацию в бюро кредитных историй.

В бюро данные получают и вводят обычные люди, так что нельзя полностью исключить возможность человеческой ошибки. Так у кого-то может оказаться лишняя приписка о просрочке по кредиту, или давно выплаченный кредит может значиться как непогашенный.

Для исправления такой технической ошибки заемщику достаточно написать претензию в бюро кредитных историй. По закону у бюро есть 30 дней на проверку информации, после чего в документы будут внесены коррективы, если наличие ошибки действительно подтвердится.

Некоторые недобросовестные заемщики хотят внести в кредитную историю не исправление ошибок, а просто изменить некоторые данные, которые бросают на них тень. В таком случае они получают твердый отказ.

Несогласные с действиями бюро могут обратиться за помощью в суд, но там уже будет необходимо представить доказательства. Допустим, если вы пытаетесь оспорить количество просрочек, то необходимо представить все соответствующие платежные документы по займу.

О чем говорит статистика

Как показывает многолетняя практика работников различных банковских заведений, на сегодняшний день по количеству допущенной ошибочной информации в кредитных историях лидируют так называемые товарные кредиты.

Это неудивительно, так как такие программы денежного кредитования являются самыми востребованными и распространёнными.

Достаточно дорогие программы кредитования являются на сегодня не такими проблематичными в этом плане. Это прежде всего связано с тем, что оформляют их намного реже, чем например товарный кредит, и внимания этим денежным кредитам уделяют больше как со стороны коммерческого банка, так и со стороны заемщика.

По существующим докладам различных финансовых экспертов ошибки, которые могут иметь место в кредитной истории, очень часто происходят от так называемого «человеческого фактора». Например, какой-нибудь работник банка ввиду различных факторов или же причин, не смог правильно и вовремя передать определенные данные в БКИ. Случается и ситуация такого плана, что личные данные по кредитной истории были переданы, но сам работник Бюро не смог их вовремя и правильно откорректировать. Как показала практика, в различных кредитных историях многих потребителей одной из распространенных ошибок считается присутствие неправильных данных о ранее взятых кредитах и долгах.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

credovik.ru

как она выглядит и зачем нужна

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите в свою кредитную историю. Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, как работает и зачем нужна кредитная история.

Антонина Сергеева

журналист

Как выглядит

Кредитная история — это досье на вас как на заемщика. В нем рассказано, какую сумму и когда вы занимали, платили вовремя или задерживали и обращались ли в другие банки за кредитами. В досье описываются все кредиты с 2005 года.

Не существует правил, как должна выглядеть кредитная история. Но есть обязательные блоки:

Основную информацию в кредитную историю заносят сотрудники кредитных организаций: банков, микрофинансовых организаций и кредитных потребительских кооперативов.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Пример отчета Национального бюро кредитных историйЗачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников.

Банки решают, давать кредит или нет. Банк должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. Раньше такую проверку делали менеджеры: они расспрашивали клиентов сами и звонили на работу. Но такую систему было слишком легко обмануть, поэтому теперь все централизовано: в какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30−50% больше, чем надежные клиенты.

Источник: Коммерсант

Работодатели оценивают сотрудника: насколько он взрослый, дисциплинированный и ответственный. Если человек закредитован, то у него явно проблемы с принятием решений. Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

С 1 июля 2022 года кредитную историю может запросить любая компания. Для этого ей придется получить письменное согласие владельца: кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Если банк не дал вам кредит, значит что-то не так с кредитной историей. Если вы уверены, что у вас с ней должно быть все в порядке, возможно, она еще не обновилась. Например, клиент брал автокредит и погасил его, но в кредитной истории отметка еще не появилась. Банк видит действующий кредит и отказывает в новом.

Еще компании могут опечататься в номере паспорта или инициалах. Если данные совпадут с другим человеком, то на вас может повиснуть чужой долг. Банки не будут перепроверять чужие сведения, они молча откажут в кредите.

В следующих статьях расскажем, как получить кредитную историю за пять минут; найти и исправить ошибки, вернуть доверие банков, если вовремя не платили.

Выводы

- Кредитная история — это описание ваших кредитов с 2005 года: сколько занимали и как ровно платили; были вторым заемщиком или поручителем.

- Относитесь к ней серьезно: о ваших просрочках узнают банки, работодатели и страховщики.

- Банки используют кредитную историю для оценки заемщиков. От нее зависит, дадут вам кредит или нет.

- Работодатели могут не взять на работу с плохой историей, а страховщики — поднять цены на полисы.

journal.tinkoff.ru

что это такое и как её получить?

Кредитная история: что это такое и как её получить?

5 (100%) 3 votesКредитная история – это информация, отправляемая Банками относительно состояния кредитного счета клиента. При этом сам клиент Банка, по кредиту которого и формируется кредитная история, является субъектом кредитной истории.

На самом деле, всё предельно просто – если у Вас кредит или кредитная карта, то Банк сообщает в Бюро кредитных историй информацию об этом кредите или карте.

Что входит в состав кредитной истории?

Это, прежде всего, все персональные данные заемщика, которые известны Банку и которые Вы ему сами передали, когда подавали заявку на получение кредита.

А во-вторых, это конечно, полноценная информация о состоянии Вашего кредита.

Если кредит просрочен, т.е. субъект кредитной истории по каким-то причинам перестаёт платить, то Банк немедленно сообщает об этом в Бюро: указывается продолжительность просрочки, сумма просроченной задолженности, размер штрафных санкций за пропуск платежа (если они предусмотрены договором). Сколько бы ни длилась просрочка, это очень негативно влияет на кредитную историю субъекта.

Один просроченный платеж может ухудшить кредитную историю настолько, что ни один Банк, запросив такую кредитную историю, может не выдать новый кредит или выдаст на гораздо меньшую сумму.

Если же человек платит исправно, а также платит гораздо быстрее или значительно больше, нежели указано в графике платежей, Банк сообщает о таком событии в Бюро каждый раз. Такая информация положительно влияет на кредитную историю субъекта.

Хорошая кредитная история – залог того, что в будущем Банк будет предлагать такому клиенту шикарные условия кредитования: повышенный кредитный лимит, пониженная ставка или даже беспроцентный период, дополнительные уникальные условия кредитования.

Старайтесь платить гораздо большими платежами, чем указано в кредитном договоре – это значительно улучшит Вашу кредитную историю. Если возможности платить большими суммами нет, тогда платите хотя бы минимальными платежами! Это не улучшит Вашу кредитную историю, но хотя бы не испортит её.

Как оценивается кредитная история?

В зависимости от того, как Вы гасите свой кредит, по Вашей кредитной истории формируется некий «скоринг-балл». Само это определение и методика его начисления, как и в-принципе само понятие кредитной истории, пришло с Запада – из США. Для американцев кредитная история – это наиглавнейший объективный показатель надежности человека. Например, при трудоустройстве на работу, работодателя может не волновать Ваш стаж. Если у Вас отличная кредитная история – то все двери открыты. При этом Вы можете иметь огромный стаж и бесценный опыт, но если кредитная история оставляет желать лучшего, считайте что шансов устроиться на вожделенное место у Вас почти нет.

Скоринг-балл – говоря простым языком, это индикатор, показатель Вашей платежеспособности, сформированный на основании данных в кредитной истории. Если Вы гасите кредит вовремя, то он повышается на равное количество баллов, если платите быстрее или в большем объёме, он повышается значительно. И, наоборот, очень сильно падает, если Вы допускаете пропуск платежей.

Не смотря на кажущуюся значимость кредитной истории, процесс интеграции этого понятия в банковскую сферу России пока находится в зачаточном состоянии. Сам факт того, что закон обязал все Банки отправлять кредитные истории клиентов только с 2022 года, говорит о многом. Поэтому, даже сейчас довольно часто можно встретиться со случаями, когда Банки не знают или не умеют запрашивать кредитные истории клиента. Но всё же, с введением 218 Федерального Закона, таких кредитных организаций становится всё меньше, а значимость кредитной истории всё же возрастает от года к году.Что делать, если Вы никогда не брали кредит и у Вас нет кредитной истории?

Ответ очевиден: её нужно начинать формировать :)

Только сделать это, если ни в одном Банке Вы никогда не кредитовались, казалось бы, сложно. Однако это не совсем так. Есть два простых способа начинать формировать кредитную историю:

- попробуйте оформить кредитную карту со смешным кредитным лимитом (да хотя бы в 500 рублей) и пользуйтесь этой картой. Т.е. делайте покупки на эту сумму и тут же гасите её, снова делайте покупки и тут же гасите. Фактически, назвать такую карту кредитной сложно, ведь 500 рублей у Вас явно есть и без этого займа, однако, по факту Вы пользуетесь заемными деньгами и полноценным кредитным продуктом Банка, поэтому о каждой такой покупке и быстром гашении Банк обязан извещать Бюро кредитных историй (БКИ), тем самым начнёт формировать Вашу кредитную историю. Можете быть уверены – даже полгода пользования такой схемой сформирует очень хорошую кредитную историю, и по окончании пользования картой получение любого нормального кредита или кредитной картой с весомым кредитным лимитом для Вас больше не станет проблемой;

- возьмите какой-нибудь очень дешёвый электроприбор (например, фен, тостер, электробритву и т.д.) в крупном магазине бытовой техники (типа «Эльдорадо» или «М Видео») в кредит, или, как сейчас это называют, в «рассрочку».

Рассрочка – это самый обычный кредитный продукт – такой же потребительский кредит, как и любой иной, с кредитной ставкой, переплатой, ссудным счетом и т.д. Просто процент в данном случае за Вас платит сам магазин. Иными словами, он предоставляет Вам скидку на приобретение товара в кредит в том размере, сколько процентов набежит по Вашей кредиту. Поэтому в конечном итоге сам заемщик ничего не переплачивает.

Покупку мелкой бытовой техники, банк-партнер магазина, как правило, одобряет без проблем, а вот по факту гашения кредита информацию в БКИ отправлять обязан, тем самым тоже начнёт формировать Вашу кредитную историю.

Отсутствие кредитной истории – это хуже, нежели плохая кредитная история! Если у вас отрицательная кредитная история, то Банк, скорее всего, новый кредит Вам не одобрит. А вот другие участники рынка – микрофинансовые организации (они также, как и Банки, отправляют и запрашивают кредитные истории) – с высокой долей вероятности одобрят вам скромный займ под нескромный процент.

О микрофинансовых организациях мы ещё подробно поговорим позднее в отдельной статье.

Что такое бюро кредитных историй (БКИ)?

Это аккредитованные государством организации, занимающиеся сбором, хранением, переработкой кредитных историй всех субъектов кредитных историй (т.е. нас с Вами). В России существует даже реестр Бюро кредитных историй, которые прошли аккредитацию и чья деятельность законна. Банки имеют право работать только с ними:

Именно базы данных организаций знают о Ваших кредитах (а значит, и о Вас) всё :) И активно делятся этими знаниями друг с другом.

Самое крупное бюро кредитных историй – ЗАО «Объединённое кредитное бюро». С этим Бюро сотрудничают практически все крупные Банки, включая Сбербанк, Газпромбанк, ВТБ24, Русский стандарт и многие-многие другие. Если Вы хоть когда-нибудь брали кредит, будьте уверены, в ОКБ наверняка об этом знают.

Как узнать, в каких БКИ хранится кредитная история?

Вы можете сделать запрос на официальном сайте Центробанка России в разделе «Кредитные истории» либо в любом Банке страны.

Если Вы выбираете второй вариант, Вы должны обратиться в Банк лично и по форме Банка либо в свободной форме заявить о предоставлении услуги «Формирование данных о Бюро кредитных историй, которые хранят кредитные истории субъекта кредитной истории». Данная услуга платная и зависит от тарифов в самом Банке. В течение трёх рабочих дней Банк обязан исполнить Ваше заявление – он предоставит отчет с указанием списка Бюро, в которых хранится Ваша кредитная история.

В данном случае Вам предоставят только список Бюро, где хранится Ваша кредитная история, но не сами кредитные истории.

Теперь, когда мы разобрались с основными терминами и особенностями, пора ответить на главный вопрос:

Как получить свою кредитную историю?

После того, как Вы узнали, в каких Бюро кредитных историй хранится Ваша кредитная история, Вы, наконец, можете её запросить.

Для этого Вам необходимо обратиться либо в само Бюро (через официальный сайт Бюро в сети Интернет, либо отправив запрос заказным почтовым письмом), либо обратившись в Банк-партнер, который сотрудничает с этим Бюро.

Самый простой способ получения отчета по своей кредитной истории — это запрос в онлайн-банкинге какого-нибудь Банка, который такую услугу предоставляет.

Например, запросить свою кредитную историю можно в интернет-Банке «Сбербанк Онлайн»:

В каждом регионе данная услуга стоит по-разному. Но средняя стоимость получения кредитной истории – около 600 рублей.

Данный запрос очень удобен, т.к. данные будут запрашиваться в Бюро в режиме реального времени, т.е. Вы быстро получите всю информацию о том, какая у Вас кредитная история на данный момент.

Что делать, если Вы не согласны с кредитной историей?

На самом деле, актуальность кредитной истории – дело очень серьёзное. Отвечать за неё должны непосредственно источники формирования кредитной истории (т.е. Банки), а проверять, насколько правильно должны передаваться эти данные – сам субъект кредитной истории (т.е. Вы). Даже сейчас, когда все Банки обязаны делать это четко, в срок и без ошибок, многие Банки серьёзно нарушают это и могут передавать информацию по Вам некорректно. Например, не обновляя её в течение длительного периода времени или обновляет её ложными сведениями.

Пример: Когда-то Вы брали кредит в Банке и досрочно его погасили, а через какое-то время решили взять новый кредит на бОльшую сумму и, например, в каком-нибудь другом Банке. Но неожиданно для себя получаете отказ. Идёте в другой Банк – и снова отказ. Третий Банк – история повторяется. Т.к. Банки не раскрывают причины отказа, Вы в недоумении, и не можете понять, что пошло не так. Самое время узнать, что напередавал в БКИ Банк, в котором Вы брали предыдущий кредит. Запросите кредитную историю любым удобным для Вас способом (непосредственно через Бюро, банк-партнер или с помощью онлайн-банкинга, как на примере выше). Там Вы сможете увидеть, что ввиду досрочного гашения, Банк не известил об этом Бюро. Вместо этого ваш кредит висит незакрытым, а т.к. фактически вы не вносите по нему платежи, у Вас ещё и искусственно образовывается просрочка. Т.е. Банк значительно исказил Вашу кредитную историю! Немедленно сообщайте об этом в Бюро и в Банк, который допустил такое искажение. Банк обязан на основании Вашей претензии, исправить ранее отправленные данные. Если он это не сделает, обращайтесь в суд.

Можно ли удалить кредитную историю?

Нет, кредитную историю, как и историю Вашей жизни, удалить нельзя. Вы не сможете ни кого (ни Банк, ни Бюро) попросить удалить данные о том, как Вы оплачивали или оплачиваете тот или иной кредит. Можно лишь подкорректировать некоторые данные, если они ранее отправлялись некорректно, но удалить ничего нельзя. Это важно, помните об этом!Вовремя оплачивайте кредиты и любые иные взятые на себя обязательства, и тогда не только кредитная история, но и история Вашей жизни будет положительной! Напоследок, предлагаем Вам ознакомиться с обучающим видео о кредитных историях:

dengomer.info

что это, как и где проверить свою кредитную историю

Начиная с 2004 года на территории РФ вступил в действие федеральный закон «О кредитных историях» (Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 28.06.2014) "О кредитных историях"). Беря пример с западных стран, в России стали активно создаваться БКИ - бюро кредитных историй. Каждый банк по закону обязан подавать сведения о заемщиках даже без их согласия хотя бы в одно БКИ. Перед тем как выдать кредит банк проверяет потенциального заёмщика и проверка начинается с кредитной истории.

Кредитная история может быть получена банком без согласия клиента, правда на срок не более 5 дней, если клиент дал согласие на обработку данных срок продлевается до 1 месяца. Так какие же сведения о клиенте несёт в себе кредитная история?

Что содержится в кредитной истории

Прежде всего, кредитная история содержит основные сведения содержащиеся в документе удостоверяющем личность: фамилия, имя, отчестов, дата рождения, место проживания, ИНН, может быть содержать номер пенсионного свидетельства. Помимо этого в кредитной истории может быть указан адрес проживания, регистрации и места работы. Без всей этой информации клиент не сможет пройти идентификацию в базе данных.

Узнать в каком бюро находится кредитная истрия и проверить кредитную историю бесплатно. В том случае, если при оформлении заявки на кредит клиент подписал соглашение на передачу информации о нём в бюро кредитых историй, банк предоставит не только всю информацию о выданном кредите, но и о том, как регулярно заёмщик производил по нему выплаты. Бюро кредитных историй получает информацию о сроке и размере кредита, ежемесячных выплатах, а также о суммах и датах исполнения клиентом своих долговых обязательств по факту. Если заёмщик добросовестно производил выплаты по кредиту на протяжении всего срока кредитования или же погасил кредит досрочно, у него образуется положительная кредитная история. При следующем запросе в банк на получение кредита такой клиент имеет все шансы на положительное решение и получение займа.

Насколько важно платить вовремя?

Всегда стоит помнить о том, что БКИ получает сведения не только о фактических выплатах, но и опросрочках по кредиту. Просроченная задолженность исчисляется в днях и может серьёзно изменить кредитную репутацию заёмщика в отрицательную сторону.

Так, например, несколько дней задержки выплат не являются критическими и со стороны банка не возникнет претензий. Так как такой срок вполне простителен и не может служить поводом для отказа в последующем запросе на кредит. Просрочки более месяца - повод для отказа в следующем кредите. Но вот просрочки сроком более месяца могут послужить поводом для сомнения в платёжеспособности клиента. В этом случае сотрудники банка будут обязаны узнать о причине задержки и о том, устранена ли она в данный момент. Если же срок просрочки выплат по кредиту превышает три месяца, то банк при повторной заявке на кредит будет вынужден ответить отказом. При не возврате кредита заёмщик получит аналогичный ответ.

Как может быть испорчена ваша история кредитования

В бюро кредитных историй предоставляются все данные о всех видах кредитования включая потребительские, ипотечные, автокредиты и кредитные карты. В том случае, если банк занимается рассылкой кредитных карт почтой, ваша кредитная история может быть испорчена следующим образом. Кредитная карта является кредитным обязательством на всю сумму лимита. Те клиенты, которым банк отправляет кредитные карты, автоматически становятся в данных КБИ обладателями кредитов с лимитом порой достигающим 200 – 300 тыс. рублей. Таким образом, не подозревая о своих кредитных обязательствах клиенты удивляются тому, что при обращении за кредитом в банк получают отказ. В этом случае банк не может выдать кредит, так как вы просто не проходите по платёжеспособности.

Регулярная проверка своей кредитной истории лучший способ контроля вех своих кредитных обязательств! Для избежания подобных неприятностей рекомендуется постоянно посылать в бюро кредитных историй запросы для получения информации о состоянии вашей кредитной истории.

credits.ru

Что такое кредитная история

Иметь за плечами прекрасную кредитную историю – это равносильно тому, что ходить в чистом костюме и отлично выглядеть.

Для повышения защиты прав и интересов кредиторов и заёмщиков был разработан федеральный закон 30 декабря 2004 года «о кредитных историях»

Что такое кредитная история? — это систематизированные данные о том, какие займы были получены лицом, и как добропорядочно он соблюдал свои обязательства. Для систематизации и хранения этих данных было создано кредитное бюро, деятельность которого регламентирована законодательством РФ.

Кредитное бюро— это государственное учереждение в котором хранится вся информация о заёмщиках выдаваемых им кредитах, оно так же предоставляет эти данные кредиторам в целях упрощения принятия решений о выдаче кредитов.

На западе такие организации стали появляться в конце 1800 годов, в нашей стране же напротив, это появилось совсем недавно.

На западе существует правило — нет кредитной истории — нет кредита. Это обусловлено тем, что там очень большое значение придаётся кредитной жизни населения. Попасть в чёрный список в таком бюро, равносильно потерять очень и очень многое. На годы быть отлучённым от кредитования, что фактически равносильно отлучению от обыденного, нормального для них существования.

Мы дадим вам ответы на вопросы про кредиты и расскажем как взять займ выгодно.Положительная же кредитная история напротив, помогает в получении новых займов. Сокращает путь и сложность их получения. Ведь с хорошей историей возрастает и доверие к заёмщику.

- Заемщик по требования получает в банке необходимый ему займ.

- Банк отправляет с согласия Заемщика в Бюро кредитных историй (БКИ) как можно более полную информацию о полученном кредите, его размерах а так же как можно более полную информацию о заёмщике.

- БКИ получив данные перенаправляет их в Центральный каталог кредитных историй (ЦККИ) однако отправляется не всё, а краткие сведения о кредите и заемщике (его паспортные данные, ИНН, пенсионное страхование, ФИО и тд).

Мониторинг кредитной истории

- Заемщик по своему требованию в состоянии получать свои данные данные из соответствующего БКИ, в том случае, когда он знает, где сформирована его кредитная история.

- Так же Заемщик в состоянии узнать в ЦККИ, где формируется его кредитная история, послав туда запрос.

Государственный надзор и контроль

- Федеральная служба по финансовым рынкам занимается лицензированием БКИ и может получать от него отчеты об их финансовой устойчивости. Туда же заёмщик в состоянии направлять жалобы на БИК.

Как узнать свою кредитную историю?

Сегодня существует несколько способов узнать свою кредитную историю. Самый просто из них - получение выписки онлайн через интернет. Достаточно заполнить онлайн форму, оплатить небольшую сумму и подождать несколько минут. Сделать это можно тут: кредитная история онлайн через интернет.

Читайте также:

Комментарии (0)

25 Июнь 2013

Самое популярное

- < Назад

- Вперёд >

creditbook.ru

что это такое и как ее узнать

Потребительское кредитование продолжает динамично прогрессировать на финансовом рынке. Практически все граждане нашей страны смогли оценить сей вид банковского продукта. Популярность кредитной системы подтолкнуло к созданию и развитию новых банковских сервисов, которые все чаще используют в своей деятельности кредитно-финансовые учреждения. Наиболее распространенный сервис — Бюро историй по кредиту (сокращенно БКИ). В нем сосредоточенна фактически вся информация о клиентах банков по уплате долговых обязательств. В общем, на каждого клиента банка заводиться своя кредитная хроника.

Что представляет собой кредитная банковская история?

Кредитная история подразумевает под собой финансовую отчетность, где содержаться сведения о клиенте и его платежеспособности на основании истории погашения ссуды. Она делиться на три разные части. В первой части содержится идентификационная информация клиента: данные паспорта, персональный ИНН, адрес проживания, контактные данные. Вторая часть является более информативной, в ней собраны сведения о периодичности выплат заемных средств, уплаты процентов, а в случае, когда клиенту присваивают статус должника, прилагаются все касающиеся дела судебные решения. В третьей части банковской кредитной хроники указываются лица, которые делали запрос на кредитную историю. Обязательно заносится контактная информация таких лиц.

Для чего предназначена кредитная история?

Кредитная история служит финансовой отчетностью предназначенная банковским служащим для контролирования платежеспособности и порядочности клиентов по кредитным случаям, имеющим место раннее. Также история может быть хорошим инструментом в борьбе с финансово-кредитной организацией, которая требует с клиента уплатить погашенный кредит. Бывают случаи, когда погашенная ссуда остается активной из-за халатного отношения сотрудников кредитного предприятия к своей работе. В таких случаях можно запросить информацию в БКИ и получить точную сводку погашения кредита. На основании выписки взятой из кредитной истории банк закрывает активный кредит, без дальнейшего разбирательства.

Как можно ознакомиться с кредитной историей?

Любой клиент банка, который хоть однажды брал денежную ссуду, может узнать кредитную историю своего кредитного случая. Для этого нужно сформировать запрос и отправить его в Центральный кадастр кредитно-банковских историй. Так как БКИ немало и неизвестно в какой из них фигурирует ваша история, формируя запрос в Центробанк, надлежит указать персональный код субъекта, по которому имеется возможность определить, в каких организациях находиться ваша личная история по кредиту. Код субъекта, как правило, присваивается клиенту еще перед выдачей кредита, так что если вы его не знаете, целесообразно обратиться в кредитную компанию, которая оформляла вам кредит. Как только будут получены результаты запроса можно смело обращаться в БКИ и составлять заявление о получении на руки кредитной истории для ознакомления. Сотрудники БКИ в десятидневный срок обязаны предоставить запрошенную информацию.

Помните, бесплатно получить сведения о кредитной истории, дозволено только единожды за год. Последующее обращение будет платным и составит от 350 до 950 рублей. Если нет желания лично посетить БКИ, можно отправить заявление, заверенное у нотариуса почтой. Иных способов, таких как онлайн-проверка кредитной истории нет, и быть не может. Предоставляемая информация сугубо конфиденциальная и не может находиться в открытом доступе. Поэтому все подобные предложения — уловка мошенников.

perevod-pesen.com

Кредитная история это..., как исправить кредитную историю?

Поскольку кредитование очень прочно вошло в жизнь большинства людей, банковские организации теперь стали серьезно относятся к кредитной истории всех своих потенциальных заемщиков. Если еще не так давно кредитные учреждения в основном обращали внимание на социальный статус, уровень доходов и поведение клиента, то сейчас для получения займа необходимо в первую очередь иметь идеальную кредитную историю. В противном случае получить кредит в солидном банке вряд ли удастся, однако можно попробовать оформить онлайн заявку.

Итак, кредитная история – это точная информация о каждом потенциальном заемщике, который хоть раз в жизни брал кредит в каком-либо банковском учреждении. Более того, кредитная история включает в себя данные о ранее оформленных ссудах и займах, о своевременности их погашения, а также любую информацию об имеющихся просрочках и иных неисполненных долговых обязательствах кредитополучателя.

Таким образом, человек, который хоть раз не выполнил свои обязательства перед банком, тут же заносится в черный список бюро по кредитным историям. Данное бюро позволяет аккумулировать все данные о заемщиках в единый центральный каталог кредитных историй. Также стоит сразу сказать о том, что данные о каждом конкретном заемщике могут храниться в бюро пятнадцать лет с того момента, как в досье кредитной историй были внесены последние изменения. Кредитная история любого заемщика является «финансовым паспортом», ошибки в котором способны привести к неблагоприятным последствиям и исправить их будет трудно. Поэтому так важно перед получением кредита удостоверится в том, что кредитное досье находится в идеальном состоянии. Структура кредитной истории:

1. Первая составляющая кредитной истории – титульная, включает в себя следующие данные: место жительства, дата рождения, работа, полученное образование и прочее.

2. Вторая составляющая кредитной истории – основная, содержит такие данные, как действующие или уже закрытые кредиты, о суммах займов, своевременности или несвоевременности их погашения, сроках кредитования, суммах кредитных задолженностей и просрочках. В общем, в основном разделе содержится точная информация по каждому конкретному кредиту. Как правило, банки не дают кредит, заглянув именно в этот раздел.

3. Третья часть кредитной истории – закрытая, или как ее еще принято называть, дополнительная. Включает в себя данные обо всех финансово-кредитных учреждениях, которые когда-либо выдавали конкретному заемщику кредиты, а также осуществляли запрос о нем в бюро кредитных историй.

Перед тем как принять решение о предоставлении займа, каждый банк вначале делает запрос кредитной истории своего потенциального кредитополучателя. И как только банк убедится в надежности и перспективности своего клиента, он тут же начнет процесс оформления кредита.

К сожалению, нередки ситуации, когда заемщику срочно нужны деньги, а его кредитная история оставляет желает лучшего. Причем в большинстве случаев, кредитное досье оказывается испорченным именно по вине самих заемщиков: несвоевременное погашение долгов, постоянны просрочки и прочее. К сожалению, полностью переписать и кардинальным образом исправить уже испорченную кредитную историю нереально. Однако чуть-чуть исправить, и сделать немного привлекательней свою кредитную историю для кредиторов все-таки возможно. Итак, как же возможно исправить кредитную историю и повысить этим свой «рейтинг» в глазах кредиторов?

1. Заемщик может себя «обелить» в том случае, если сумеет доказать, что просрочки, которые возникли при неуплате долга, были вызваны лишь объективными причинами. Например, в связи с внезапно возникшими проблемами с состоянием здоровья, непредвиденным увольнением с основной работы и так далее. Причем все эти данные обязательно должны быть подтверждены документально.

2. Более того, чтобы доказать кредитору, что заемщик стал дисциплинированным и ответственным, ему предстоит в кратчайшие сроки погасить все имеющиеся перед другими банками задолженности по кредитам. Что благоприятно отразится на состоянии кредитной истории.

3. Также можно в интересующем банке попробовать открыть депозитный счет и своевременно с него оплачивать все свои счета: например, обязательные коммунальные платежи. Такая мера поможет доказать банку, что заемщику теперь действительно можно доверять.

4. Более того, можно открыть в банке счет и обязательно завести в нем зарплатную карточку.

5. Поможет немного исправить кредитную историю новый кредит в ином банке. Конечно, большую сумму никто не даст, однако минимального кредита на минимальный срок будет достаточно, чтобы своевременно его погасить. Множество кредитных линий помогут это осуществить. Тем самым заемщик покажет, что исправился и умеет своевременно погашать все свои долги, а также выполнять возложенные обязательства.

6. Если заемщик имеет плохую кредитную историю, а кредит ему срочно нужен, он может предложить предоставить в банк залоговое имущество, например, квартиру. Эту меру банк обязательно воспримет весьма положительно, так как нет лучшей гарантии возврата долга, чем наличие обеспечения по кредиту.

Тут самое главное исправить новыми положительными данными все старые отрицательные сведения в кредитной истории. При этом всегда нужно помнить о том, что кредиты надо погашать вовремя и без намеков на просрочки. Ни в коем случае не допускать падение в долговую яму. Иначе потом исправить кредитную историю будет практически невозможно. Тем более что с отрицательной историей ни один заемщик не сумеет в последующем получить солидный заем ни в одном серьезном банке. Поэтому, чтобы не пришлось думать об исправлении своей кредитной истории, лучше всего ее изначально не портить.

www.vsyoprodengi.ru

- Образец справка о заработной плате 2 ндфл

- Справка о заработной плате образец 2 ндфл

- Сертификаты денежные

- Как платить через apple pay

- Положить на телефон билайн

- Процентная ставка в

- Как оплатить бонусами спасибо билайн

- Перевод денег по номеру 900

- Пополнить баланс другого абонента мегафон

- Link открытие

- Что такое вклад до востребования