Денежные подарочные сертификаты, тонкости их использования. Сертификаты денежные

Сберегательные сертификаты Сбербанка и еще 12 банков

Проценты по сберегательным сертификатам Сбербанка в 2015 году и рейтинг банков России с максимальными процентными ставками по сберегательным сертификатам.

Растущие цены и снижающиеся процентные ставки по депозитам вынуждают россиян искать новые формы инвестирования. В 2015 году банки отмечают рост числа желающих купить сберегательный сертификат — ценную бумагу, приносящую более высокий доход, чем вклады.

Сберегательные сертификаты могут быть именными, но в России особенно распространен тип «на предъявителя». Процедура приобретения этой ценной бумаги довольно проста — вкладчик приносит деньги, а банк удостоверяет их получение сертификатом на фирменном бланке. В документе указываются даты открытия и погашения вклада, его размер, ставка и сумма процентов.

См. также — процентные ставки по вкладам в крупнейших банках России.

Плюсы и минусы

| Высокие проценты | Отсутствие страхования |

| Мобильность | Риск потери и кражи |

Преимущества такого формата сбережений являются следствием его недостатков и наоборот. Несомненный плюс — более высокие проценты в сравнении с классическими банковскими депозитами. Но достигается такая доходность благодаря отсутствию отчислений в АСВ, ведь сберегательные сертификаты не участвуют в системе страхования вкладов. И это, безусловно, их главный минус.

Ценные бумаги «на предъявителя» хороши своей мобильностью. «Сберегательный сертификат можно дарить без дополнительных документов и доверенностей», — рассказали в Уральском банке реконструкции и развития. — Для его оформления не требуется открытие счета, достаточно предъявить паспорт». «Сертификатом может воспользоваться любой человек, его можно продать или применить в качестве залога, не снимая денежные средства, для этого не требуются процедуры переоформления или заверения», — говорят в банке «Ак Барс».

Остается добавить, что выражение «может воспользоваться любой человек» следует понимать буквально. Другими словами, бумагу могут украсть — и это еще один ее недостаток.

Банки и проценты

| Банк | Мин. сумма, руб. | Срок, дни | Проценты, годовых |

| УБРиР | 10 000 | 180 | 14-14,5% |

| Региональный Кредит | 10 000 | 31-365 | 12-14% |

| ББР Банк | 100 000 | 31-730 | 13-13,5% |

| Союзный | 30 000 | 91-… | 12-13,5% |

| Ак Барс | 10 000 | 186-372 | 12,6-13,4% |

| Инвестсоцбанк | 100 000 | 31-730 | 9-13,25% |

| Внешпромбанк | 100 000 | 91-367 | 11,7-12,9% |

| Банк Москвы | 200 000 | 31-1100 | 8,6-11,5% |

| Сбербанк | 10 000 | 91-1095 | 8,3-11,5% |

| Интехбанк | 1 000 000 | …-1095 | 5-11% |

| ЦентроКредит | 30 000 | 31-360 | 8,5-10,5% |

| Гарант-Инвест | 30 000 | 31-365 | 6-10% |

| Росэнергобанк | 100 000 | 91-732 | 8-9% |

Среди сотен банков, работающих в России, меньше полутора десятков занимаются выпуском сберегательных сертификатов. Самые высокие проценты — до 14,5% годовых — сегодня предлагает Уральский банк реконструкции и развития, принимающий сбережения на 180 дней. Неудивительно, что во втором квартале число оформленных сертификатов в УБРиР увеличилось по сравнению с первыми тремя месяцами 2015 года в 8,5 раз.

Среди относительно крупных и устойчивых кредитных организаций своими процентными ставками также выделяются «Ак Барс» и ББР Банк — до 13,4% и 13;5% годовых соответственно.

Сберегательный сертификат в Сбербанке

Крупнейший банк страны занимает больше 95% рынка сберегательных сертификатов и в эпоху массового отзыва банковских лицензий его доля, вероятно, будет только расти. По данным пресс-службы Сбербанка, к 1 августу 2015 года его сертификатный портфель превысил 1,8 миллиона штук и составил порядка 517 миллиардов рублей. Конкурировать с монополистом теоретически мог бы ВТБ 24, но второй банк страны пока даже не заявлял о планах выхода на этот рынок.

Проценты по сберегательным сертификатам Сбербанка варьируются от 8,3% до 11,5% годовых, в зависимости от суммы и срока погашения. К примеру, вложения в размере 100 000 рублей сроком на 6 месяцев принесут 10,1% годовых. Ставки свыше 11% доступны, увы, только весьма состоятельным вкладчикам.

См. также — самый доходный вклад Сбербанка в рублях.

Видео по теме

vkladovka.ru

1.Депозитные и сберегательные сертификаты как инструменты денежного рынка.

Ценные бумаги денежного рынка (оформляют заимствование денег) - это долговые ценные бумаги. К ним относятся векселя, депозитные и сберегательные сертификаты и другие. Доход по этим ценным бумагам носит разовый характер и получается либо за счет покупки их по цене ниже номинальной стоимости, либо за счет получения процентов при их погашении.

Денежными эти бумаги называют по разным причинам: они широко используются в рамках кредитно-банковской сферы; средства, полученные от эмиссии этих ценных бумаг, в дальнейшем используются преимущественно как традиционные деньги для производства текущих платежей или погашения долгов; некоторые из этих ценных бумаг используются в качестве заменителей наличных денег как средство платежа: например, коммерческие векселя используют для оплаты товара, а правительственными казначейскими векселями можно заплатить федеральные налоги.

Экономическая роль ценных денежных бумаг состоит в обеспечении непрерывности кругооборота промышленного, коммерческого и банковского капитала, бесперебойности бюджетных расходов, в ускорении процесса реализации товаров и услуг, то есть в обеспечении процесса каждого индивидуального воспроизводства, предполагающего непрерывность притока денежного капитала к исходному пункту.

Существование таких ценных бумаг позволяет банкам реализовать все высвобождающиеся на короткие сроки средства в качестве капитала. Банковская система, используя перманентную куплю-продажу казначейских векселей, балансирует все свои активы и пассивы на ежедневной основе - покупая и продавая определенное количество ценных бумаг.

Депозитный сертификат— это обращающаяся ценная бумага, свидетельствующая о наличии в банке или в другом финансовом институте депозита с фиксированной процентной ставкой и сроком.

Процент, выплачиваемый по депозитному сертификату, зависит от таких факторов, как валюта сертификата, текущая процентная ставка по межбанковским депозитам и кредитное качество банка, предлагающего депозит.

Владелец депозитного сертификата может держать его до наступления срока и получить и причитающийся процент, и основную сумму или продать сертификат на денежном рынке по текущей рыночной цене. «Простота» купли-продажи дает депозитным сертификатам определенное преимущество перед межбанковскими депозитами, но именно поэтому по ним выплачивается более низкий процент.

Наряду с депозитными сертификатами, имеющими фиксированную ставку, на денежных рынках получили распространение дисконтные депозитные сертификаты и депозитные сертификаты с плавающей ставкой.

Коммерческие банкив целях привлечения дополнительных денежных ресурсов осуществляют выпуск ценных бумаг, именуемыхсертификатами(денежный документ — удостоверение). В зависимости от ориентации на инвестора сертификаты подразделяются на депозитныеи сберегательные.

Сертификатыпредставляют собой денежные документы, удостоверяющие внесение средств на определенное время, имеющие обычно фиксированную ставку процента.

Внесенные таким образом в банк средства могут быть изъяты только по предъявлении правильно оформленных сертификатов. Разница между депозитным и сберегательным сертификатами заключается только в том, что сберегательные сертификаты выдаются физическим лицам (гражданам), а депозитные — юридическим лицам (организациям). Депозитные и сберегательные сертификаты могут быть куплены в любое время в течение всего периода их действия, а проценты по ним начисляются с момента их приобретения.

Депозитные и сберегательные сертификаты имеют общие черты:

они являются ценными бумагами;

выпускаются исключительно банками;

регулируются банковским законодательством;

всегда выпускаются в документарной форме;

право требования по ним может уступаться другим лицам;

не могут служить расчетным и платежным средством за товары и услуги;

выдаются и обращаются только среди резидентов.

Депозитные и сберегательные сертификаты различаются в зависимости от вкладчиков, форм расчетов, номинала, срока погашения (табл. 15.1).

Таблица 15.1. Сравнительная характеристика депозитных и сберегательных сертификатов

| Критерий классификации | Депозитный сертификат | Сберегательный сертификат |

| Эмитент | Банк | |

| Инвестор | Юридическое лицо | Физическое лицо |

| Право требования | Юридическое лицо | Физическое лицо |

| Денежная единица номинала | В рублях, в валюте, в двойной номинации | |

| Величина номинала | Крупнономинальная | Мелкономинальная |

| Форма расчетов | Безналичная | Наличная |

| Форма возмещения | Денежная | |

| Метод выплаты процентов | ||

| Срок обращения | До одного года | До трех лет |

| Порядок владения | ||

| Характер использования |

| |

| Способ регистрации выпуска |

| |

Право выпускать депозитные и сберегательные сертификаты предоставлено только банкам. Минимальная величина номинала для сертификатов не установлена.

Депозитные и сберегательные сертификаты являются срочными ценными бумагами. Срок обращения депозитных сертификатов ограничивается одним годом, сберегательных —не может превышать трех лет. Если сроки их погашения просрочены, то они считаются документами до востребования и банк обязан их погасить но первому требованию держателя.

В депозитном и сберегательном сертификатах указывается размер причитающихся процентовповкладу. Могут выпускаться сертификаты с правом и без права досрочного изъятия средств, с выплатой и без выплаты штрафов за досрочное изъятие.

Депозитные и сберегательные сертификаты могут выпускаться в одноразовом порядке и сериями; как именные, так и на предъявителя; процентные и дисконтные.

По законодательству РФ депозитные и сберегательные сертификаты коммерческого банка являются ценными бумагами, однако процедура их выпуска и движения иная, чем у акций и облигаций. Депозитный и сберегательный сертификаты — письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или его правопреемника на получение но истечении установленного срока суммы депозита (вклада) и процентов по нему.

Одновременно устанавливается, что всякий документ (право требования по которому может уступаться одним лицом другому), служащий обязательством банка по выплате размещенных у него депозитов, должен именоваться депозитным сертификатом, а аналогичный документ, выступающий как обязательство банка по выплате размещенных у него сберегательных вкладов, — сберегательным сертификатом. Следует иметь в виду, что сертификаты не могут быть расчетным или платежным документом.

Все сертификаты, выпущенные коммерческими банками, являются срочными, поскольку выпуск этих ценных бумаг до востребования законодательством не допускается.

Срок обращения сертификата определяется с даты его выдачи до даты, когда владелец получает право востребования по этому сертификату. Предельный срок обращения депозитных сертификатов — один год, сберегательных — три года. Если срок получения вклада по сертификату истек, то сертификат становится документом до востребования и банк обязан оплатить его сумму немедленно по первому требованию владельца. В связи с этим у банков возникает риск одновременного предъявления к оплате большого количества просроченных сертификатов, что вызывает необходимость держать большие свободные ресурсы. У российских коммерческих банков в настоящее время этот риск невелик, поскольку проценты начисляются в течение срока обращения сертификатов, после истечения которого происходит инфляционное обесценение суммы вклада. Да и вкладчиков, заинтересованных в просрочке своих вкладов, не так уж много.

Совершая эмиссию сертификатов, коммерческие банки заранее предусматривают возможность досрочного предъявления их к оплате. При досрочной оплате банк выплачивает владельцу сертификата его сумму и проценты, но по пониженной ставке, установленной банком при выдаче сертификата. Нормативными актами установлено, что независимо от времени покупки сертификатов банк-эмитент по истечении срока их обращения обязан выплачивать владельцам сертификатов проценты, рассчитанные по первоначально установленной ставке. Сертификаты выпускаются в обращение в форме специальных бланков, которые должны содержать все необходимые реквизиты, устанавливаемые специальными подзаконными актами.

Распространяются сертификаты банком как непосредственно через свои отделения, так и через брокерские фирмы на условиях комиссии. В момент продажи сертификатов их владелец должен заполнить бланк и корешок сертификата. Корешок сертификата после подписи бенефициара или его уполномоченного лица отделяется от сертификата и хранится в банке. Вместо заполнения корешка сертификатов допустимо вести регистрационный журнал выпущенных сертификатов с теми же реквизитами, что и в корешке. Поправки и помарки при заполнении сертификата недопустимы.

При наступлении срока востребования вклада по сертификату банк осуществляет платеж против предъявленного сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж может производиться как в безналичной форме, так и наличными деньгами. При оплате сертификатов, которые в процессе обращения переуступались другим владельцам, банк дополнительно проверяет непрерывность ряда договоров переуступки права требования, а также соответствие наименования, печати и подписей уполномоченных лиц этим же реквизитам в заявлении на зачисление средств. Депозитные и сберегательные сертификаты пользуются устойчивым спросом у юридических лиц и у граждан. Они используются большинством коммерческих банков для быстрой мобилизации дополнительных ресурсов.

studfiles.net

Сберегательный сертификат – что это? » Банки Воронежа

Ценная банковская бумага, имеющая несколько ступеней защиты, называется сберегательным сертификатом.

Ценная банковская бумага, имеющая несколько ступеней защиты, называется сберегательным сертификатом.

Сберегательные сертификаты приобретаются с целью вложить свои денежные средства на определенный срок, и по его истечении, получить проценты от банка выпустившего сертификат. Как и с обыкновенным срочным вкладом, в случае, если вы до истечения срока действия сертификата гасите его, вы теряете не только все накопившиеся проценты по сертификату, но и потенциальные проценты также.

Основное преимущество сберегательного сертификата.

Хоть у банковских депозитных счетов и неоспоримо больше достоинств, по отношению к сберегательному сертификату, но у последних есть неоспоримое преимущество. Они в отличие от депозитов мобильны. Это означает, что сертификатом может пользоваться любой человек, а не только тот на чьё имя он открыт, как депозитный счет. Сберегательный сертификат можно продать, передать третьему лицу (подарить), или применить его в качестве залога, не снимая денежные средства с него. Именные сберегательные сертификаты придуманы банками именно для этих целей.

Какая сумма может лежать на сберегательном сертификате.

Чаще всего, банк выпустивший сертификат, и устанавливает сумму денежных средств на вкладе. Обычно банки используют сберегательные сертификаты номиналом в тысячу, десять тысяч, и сто тысяч рублей. Однако, многие банки легко пойдут вам на встречу, в случае если вы пожелаете положить значительно большую сумму денег на свой сертификат.

Чем лучше сберегательные сертификаты

Основным плюсом и преимуществом сберегательного сертификата является возможность передачи (дарения) его третьему лицу, с последующим его предъявлением в банке для погашения, новым хозяином сертификата. Именно по этой причине, сберегательный сертификат, это отличный подарок, например для детей, чтобы иметь возможность научить их основным правилам бережливого и грамотного обращения с денежными средствами.

И не стоит забывать о возможности заложить сертификат. Например, для получения кредита, он будет смотреться в качестве залога лучше, чем машина. А так же поступить с банковским депозитным вкладом у вас не получится.

Еще одно хорошее качество есть у сберегательного сертификата. У клиента банка есть возможность приобрести неименной сертификат на предъявителя. И стоит заметить, что вопросов у представителей налоговых структур, по отношению к предъявителю сберегательного сертификата к погашению, не бывает.

В то же время, несмотря на все свои достоинства по мобильности и возможности быть переданными третьим лицам, сберегательные сертификаты, проигрывают депозитным вкладам, как выбор для инвестиции своих денежных средств. Ставки по процентам по сберегательным сертификатам ниже на полпроцента, чем у среднего депозитного вклада. Эту разницу можно объяснить тем, что банку приходится вкладывать деньги в производство дорогостоящих бланков для сертификатов, и их последующим обслуживанием. Хотя, не следует забывать о неоспоримых плюсах в мобильности управления, да и разница в полпроцента не такая уж и существенная.

Сберегательные сертификаты и налоги.

На сберегательные сертификаты распространяются те же правила, что и для депозитных вкладов. Если часть процентного дохода, по сертификату, превышает установленную учетную ставку ЦентроБанка (которая сейчас составляет – 8,5%), то взимается налог 35%. Однако следует заметить, что сберегательные сертификаты, имеющие процентную ставку больше 8,5% , на территории российской Федерации не выпускаются.

Существенный минус присутствует для третьих лиц, которые стали владельцем сберегательного сертификата. При погашении ими именного сберегательного сертификата, придется заплатить налог в размере 13% от оценочной стоимости сертификата. Уплаты налога можно избежать только в случае, если на руках будет документ, подтверждающий, что новый владелец уже понес расходы на покупку этого сертификата.

Сберегательные сертификаты – достоинства и недостатки

Достоинства:

- Надежность выше, чем у депозитного вклада.

- Доходность сертификата фиксирована, и известна заранее.

- Возможность применения в качестве залога, при ипотечном кредите, например.

- Возможность передать или подарить сертификат третьему лицу.

Недостатки:

- Процентная ставка ниже, чем в депозитном вкладе.

- Закон России о страховании банковских вкладов не распространяется на сберегательные сертификаты.

banki-vrn.ru

Сберегательные сертификаты Сбербанка | ДЕНЕЖНЫЕ ЗАЙМЫ

Банковские сертификаты Сбербанка

Волей – неволей приходится констатировать тот факт, что жить и зарабатывать деньги в России – становится все тяжелее и тяжелее с каждым годом. Даже, посткризисные: 2008 - 2010 года – были как-то полегче…

А может – старею? И это – факт.

Но, тем не менее, отбросив в сторону философию, повторюсь: очень обострилась, в последнее время, борьба «за деньги». В унисон жестокой конкуренции и «летящей в небеса» РЕАЛЬНОЙ инфляции.

Ритм жизни ускоряется на глазах, Вот уже и в Калининграде – «автопробки» абсолютно ничем не уступают московским или питерским. «Часы пик» донельзя нагружают город уже трижды в сутки: утром, в обед и вечером. Вот только альтернативки в виде метро – в нашем городе, увы, не имеется.

Как следствие, борьба за клиента идет повсеместно и постоянно…Реклама уже одолела. Но и рекламодатель пошел хитрый…

Поздно приезжаешь домой с работы и не успеваешь смотреть телевизор? Не проблема: мы тебе ящик почтовый завалим рекламным хламом, перемешанным с бесплатной прессой о «высоких достижениях» мудрого регионального руководства.

Нет почтового ящика? Но ведь мобильный телефон есть в современном мире у каждого. Тогда получи СМС – рассылку с рекламными «завываниями»…

Изворотливые ребята…

Настырности рекламщиков, порой, порой, диву даешься. Нам такими темпами, в свое время, коммунизм бы строить. Глядишь – и не были бы сейчас "впереди Европы всей" по определенным социальным показателям.

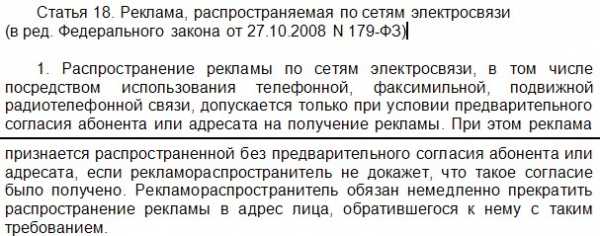

Кстати, согласно статьи 18 Федерального Закона № 38 – ФЗ «О рекламе», распространение рекламы по каналам электросвязи – допускается ТОЛЬКО С ПРЕДВАРИТЕЛЬНОГО СОГЛАСИЯ абонента (адресата).

Назойливая реклама..

Так что – будьте осторожней, когда оставляете номер своего мобильного – в анкетах торговых центров. Читайте внимательней - на что именно Вы соглашаетесь, передавая коммерсантам эту информацию. А, ежели не давали Вы им такого права, смело отправляйте в эту контору: письменное заявление – претензию.

К чему это я, собственно, все излагаю?

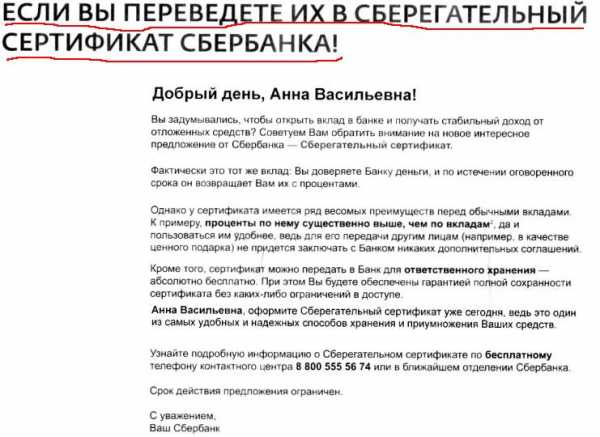

Да вот в январе – феврале текущего, 2022 года, и мой почтовый ящик был «атакован» рекламными предложениями о, якобы, БЕЗУМНО ВЫГОДНОМ банковском вкладе. Предложение поступило от нашего лидера индустрии – ОАО «Сбербанк России». Писем таким было штук 7 – 8, адресованы были они: и мне и моей жене ( у нее – сберовская зарплатная карта). В общем, выкинул я их.

А сегодня, разбирая «горы мусора» в салоне своего «Пассата», обнаружил одно из них, уцелевшее. Адресованное - моей жене.

И я решил написать отдельную статью об этом предложении Сбербанка. Ибо речь в сей рекламной листовке идет не об обычном денежном банковском вкладе (депозите).

Нет, у этого финансового продукта иная обертка и называется она – «Сберегательные сертификата Сбербанка». Звучит заманчиво, не правда ли?

Дабы не быть голословным, я сделал скрины этого, уже весьма помятого, рекламного письма.

Да вот, сами посмотрите.

Заманчивое начало..

Заинтриговало? Разворачиваю, так как письмо было сложено по – хитрому, особым способом, с разворотом по частям.

Заинтригованы?

Деньги останутся у меня дома…и что?

Неплохо. И что в результате?

И при этом – будут расти…Наверное, в геометрической прогрессии? Ну – ну, дальше чего?

Не скажу, что сильно разочарован.Но...чудес - не бывает...

А вот и реалии суровой действительности…Сберегательные сертификаты Сбербанка…

Заметьте: слово – то какое придумали «…если Вы ПЕРЕВЕДЕТЕ свои средства в Сберегательный сертификат Сбербанка…».

Пишите уж конкретно: «…если Вы купите эту бумагу…». Хоть – и ценную. Да-да, Вы не ослышались: банковский сертификат является ЦЕННОЙ БУМАГОЙ…

Так ведь у нас дома не деньги остаются, а этот самый сертификат - ценная бумага. А ценная бумага – документально подтверждает ПРАВО БЕЗУСЛОВНОГО ТРЕБОВАНИЯ К БАНКУ - ПОЛУЧЕНИЯ ПО НЕЙ (в нашем случае: по сертификату) – всей величины депозита и процентов по нему.

Так, что-то я уже сам запутался…

В общем – то, ниже мы и будет разбираться – что же такое сберегательный сертификат банка, нужно ли нам это и какой «сертификатный» продукт предлагает – наш родной Сбер?

Как обычно, плясать мы будем «от печки», то есть от Закона. В роли такового сейчас выступит часть 1 статьи 844 Гражданского Кодекса России. Статья так и называется «Сберегательный (депозитный) сертификат».

Часть 1 статьи 844 ГК РФ.

То есть, срок депозита - все равно нужно будет выждать, чтобы получить его по сертификату, с оговоренными ранее и указанном в самом документе – ПРОЦЕНТАМИ.

Ну почему же так все сложно – то всегда, с этими финансами? Вспомнился мне тут же – старый анекдот о надписи на двери в общественный (пардон) туалет: «БЫВАЮТ В ЖИЗНИ СЛУЧАИ, ПРИ КОТОРЫХ ЛЮБАЯ БУМАГА – СТАНОВИТСЯ ЦЕННОЙ…»

Ну, а если не хватит у меня терпения выждать срок и захотел я ДОСРОЧНО ПОГАСИТЬ, сберегательный сертификат? Что я получу?

Часть 3 статьи 844 ГК РФ по этому поводу гласит:

Часть 3 статьи 844 ГК РФ

Величина ставки банковского вклада «До востребования», то есть возврата – по первому требованию вкладчика – законом не оговорена. Поэтому Сбербанк его указал самостоятельно, ведь там работают умные и предусмотрительные люди (да и лишние риски никому не нужны).

Вот цитата из моего рекламного письма:

«…В случае досрочного погашения Сберегательного сертификата – доход выплачивается из расчета 0,01 % годовых…»

Процент при «досрочке» – просто «СУПЕРВЫГОДНЫЙ» (в кавычках, естественно)…

Так, я не понял: а в чем тогда разница между вкладом в банке, оформленном по договору банковского вклада («живым» вкладом») и «вкладом по сертификату»?

Ведь: между первым и вторым – пока не видно никакой разницы. Разве что, во втором случае можно похвастаться среди знакомых: «…Между прочим, я владею – ценными бумагами…». Зная уровень финансовой грамотности большинства моих сограждан, предвосхищаю уважительные возгласы – при этом - со стороны услышавших подобную фразу … И между прочим, владельцу депозитного сертификата (в приведенном примере некоего "бахвальства") есть чем "гордиться" - ведь у него на руках - документ (да что там, документище...). Подавляющее же большинство ценных бумаг (и прежде всего - это акции, стаки) - имеют БЕЗДОКУМЕНТАРНУЮ форму и существуют лишь в виде записей в электронном виде. Тут и показать - то нечего ( ха -ха)...

Кроме всего прочего, банковский сертификат подтверждает письменную форму заключения сторонами договора банковского вклада.

Статья 836 ГК РФ.

Закон не признает заключения такого договора в устной форме, устанавливая НИЧТОЖНОСТЬ таких сделок.

А все – таки, в чем разница между вкладом «по договору» и сертификатом (еще одно название - ДЕПОЗИТНЫЙ СЕРТИФИКАТ)?

Для ответа на данный вопрос нам необходимо ознакомиться с требованием части 2 статьи 844 Гражданского Кодекса России.

Часть 2 статьи 844 ГК РФ.

Искушенный читатель возразит мне: «И обычный банковский вклад по договору ( "живой вклад") – тоже может быть как именным, так и на предъявителя. При чем здесь это?».

Ладно, ладно, сдаюсь и ниже перечислю ВСЕ отличия СЕРТИФИКАТА (С.) от «договорного» вклада:

1.С. – только рублевый финансовый инструмент.

2. С. – оформляется только на определенный срок. Договор вклада можно оформить и «до востребования» (напомню: ставка по таким договорам вклада – смешней некуда, так как банк не может просчитать свои риски. Банк, по закону, ОБЯЗАН вернуть деньги вкладчику – по первому же его требованию. «Востребованию», то бишь).

3. С. – не продлевается (не пролонгируется). Закончился срок действия, указанный в сертификате – начисление процентов ПРЕКРАЩАЕТСЯ.

4. С. – ценная бумага, поэтому может выступать в качестве обеспечения при получении кредита. С. – можно заложить. Вот требование части 4 статьи 338 ГК РФ.

Статья 338 ГК РФ.

5. Ну вот. Подошли мы к тому, с чего начали - к именным С. и С. – на предъявителя. Распоряжаться деньгами по договорному вкладу, может вкладчик и лица, по доверенности. Круг доверяемых действий, которые можно совершить с вкладом - указывается в тексте самой «доверки».

Теперь о сертификатах. С. может быть продан, подарен, передан безвозмездно. При этом именной С. – только в порядке цессии (договор цессии, то есть уступки права требования, в данном случае – уступки требования у банка возврата: вклада и положенных процентов). Отдельно договор цессии – составлять не нужно. В именном сертификате предусмотрена, для этих случаев, незаполненная форма.

С. на предъявителя – продается, передается, дарится – простой ФАКТИЧЕСКОЙ ПЕРЕДАЕЙ ДОКУМЕНТА (сертификата, ценной бумаги) – ИНОМУ ЛИЦУ.

Наш монстр и страновой лидер банковского дела продвигает на рынке именно Сберегательные сертификаты Сбербанка – на предъявителя.

В Сбере – и не скрывают этого. Предлагая по сертификату более высокий процент, чем по «договорному вкладу», на официальном сайте Сбербанка, достаточно честно и прямо объясняются причины такого поступка.

А ставка - точно: повышенная?

И, действительно, пункт 2 части 2 статьи 5 Федерального Закона от 23.12. 2003 года № 177 – ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» прямо указывает на это.

Вклады "на предъявителя" в системе ССВ - НЕ УЧАСТВУЮТ...

Ведь страхование вкладов не с неба валится: банки – участники программы ССВ – отчисляют деньги в Фонд Обязательного Страхования Вкладов, который находится под управлением федерального Агентства Страхования Вкладов.

Экономия денег и позволяет Сберу предлагать повешенные проценты по своим Сберегательным сертификатам.

Так что – чудес не бывает. Все гораздо прозаичней…

Я, конечно, понимаю: если (вдруг!) «обвалится» Сбер, то уж для всей банковской системы страны– и подавно: наступит «черный день».

Однако, вкладчику в сертификаты Сбербанка нужно понимать то, что его банковский вклад в такой форме (сертификатной) – останется НЕЗАСТРАХОВАННЫМ по программе ССВ (Система Страхования Вкладов).

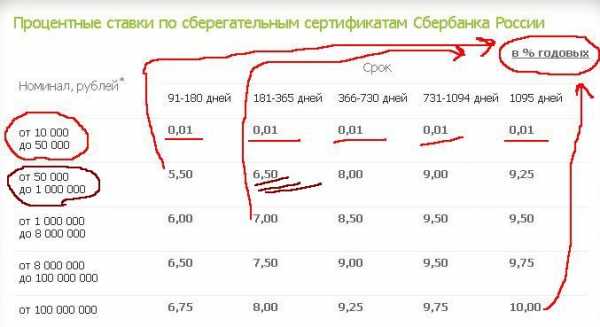

Если я Вам еще не надоел, то давайте посмотрим величины ставок по банковским сертификатам Сбера, так как они - разнятся, исходя из НОМИНАЛЬНОЙ СТОИМОСТИ СЕРТИФИКАТА.

Условия и ставки по сертификатам Сбербанка.

Не обольщайтесь цифрами, потому что ставки указаны в годовом исчислении… Я указал стрелками это, ибо, например 5, 5% ГОДОВЫХ по полугодовому сертификату – получится – В 2 раза меньше .

Обидно, конечно то, что в диапазоне 10 000 – 50 000 рублей – указана ставка 0,01%, то есть «до востребования». Банкиры, что, не считают эти величины - СЕРЬЕЗНЫМИ ДЕНЬГАМИ? (не понятно).

Как видно, вкладываешь больше денег и на больший срок – получаешь и повышенный процент. Максимальный срок Сберегательного Сертификата Сбербанка – 3 года.

Честно говоря, ставки процентов – меня не впечатляют. А Вас?

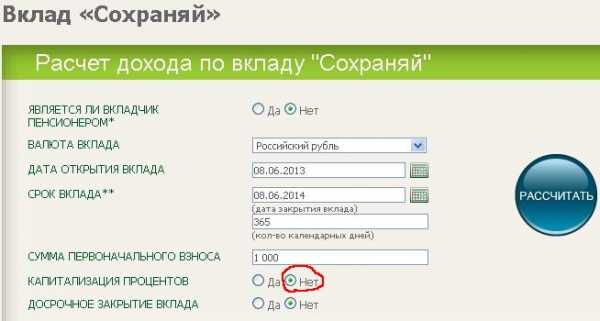

Для чистоты эксперимента – предлагаю сравнить ставки какого-нибудь договорного (не пополняемого и частично – не снимаемого) вклада и сертификата с аналогичным периодом действия.

Сравнивать я буду с банковским вкладом «Сохраняй» (ОАО «Сбербанк»).

Правда, по умолчанию, этот вклад – с капитализацией процентов (проценты прошлого оговоренного периода присоединяются к величине вклада – на следующий оговоренный период, если проценты вкладчик – не снимает, а оставляет «работать» дальше).

Дабы соблюсти «чистоту эксперимента», я снял галочку с кнопки «да, с капитализацией» в специальной форме расчетов и нажал на кнопку «нет, без капитализации» (то есть, я задал условие, при котором мы будем ежемесячно выводить, снимать проценты) и указал величину вклада в 1 000 рублей, сроком на 1 год.

Нажимаю кнопочку «РАССЧИТАТЬ».

Корректирую форму вклада на сайте Сбербанка.

И вот что получилось (сравните с картинкой выше - с условиями сертификатов, ставку вклада – я подчеркнул тремя красными линиями).

1) Процентная ставка по «живому» депозиту - вышла: 6,65% ГОДОВЫХ. И это с – 1 000 рублей (!!!). Сертификат же нам по этой величине в 1000 рублей, предлагает смехотворную процентную ставку «до востребования» в 0,01% ГОДОВЫХ (!)

2) Чтобы получить такую же ставку в 6,65% (нашел ближайшее - в 6,50 %, подчеркнул тремя красными линиями) по сертификату – нам пришлось бы вложить в сертификат от 50 000 до 1 000 000 рублей – на срок от полугода до 1 года. То есть, в отличие от условий «живого вклада», в сертификате - мы проигрываем: в процентах (на 0,15% ГОДОВЫХ) и по величине депозита (минимально - в 50 раз!!!).

3) «Договорной вклад» в нашем случае – именной. Поэтому он застрахован по Программе ССВ. А значит, риски вкладчика – максимально сведены к «0». В отличие от сберегательных сертификатов…

Ну и что мы имеем по сертификатам? Одни "минусы"...И где же - повышенные проценты в связи с отсутствием страховых отчислений? Ах, они - начисляются примерно со 2го года при позиции от 8 000 000 до 100 000 000 рублей? Это: 8,5 - 9% ГОДОВЫХ - Вы считаете - повышенным процентом? Да были бы у меня 100 000 000 рублей - нужны бы мне были какие - то сертификаты....Да видал бы я их в ...А приобретение сертификатов на срок БОЛЕЕ 1 года - я и вовсе считаю чушью несусветной. Рынок сейчас таков, что жизнь у нас идет от "понедельника до понедельника"...

Однако, нужно понимать: что это предложение по сертификатам от СБЕРА. Это - госбанк, где главный акционер - Центробанк России. Значит, с ликвидностью в банке - полный порядок и переплачивать они не будут. Пока контрольный пакет у ЦБ РФ, так точно. Возможно, есть необходимость присмотреться к условиям депозитных сертификатов в иных банках - посмотрите, посчитайте, подумайте...

В качестве закрепления материала - небольшое видео о депозитных банковских сертификатах.Как видим, сертификаты были изобретены и впервые апробированы на практике - в Соединенных Штатах Америки.

Так что: думайте и считайте, никто за Вас этого делать не будет.Это – были мои личные мысли по этому поводу. Окончательное же решение – каждый принимает самостоятельно…Кстати,а Вы хотите получить 5 бесплатных уроков, которые научат Вас правильно и юридически грамотно одалживать свои деньги другим людям?

Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".

Метки: Банковский вклад, бизнес, деньги, ростовщик

Вы можете следить за ответами к этой записи через RSS.Вы можете оставить отзыв или трекбек со своего сайта.

odaljivaidengi-gramotno.ru

Сберегательный сертификат Сбербанка

Сберегательный сертификат в Сбербанке

Сберегательный сертификат — это ценная бумага, которая оформляется банком на предъявителя, как любой банковский вклад. Документ дает право сохранить и приумножить денежные средства, его доходность намного выше, чем банковских вкладов. Сертификат позволяет получить довольно высокий доход, надежно сохранить деньги в течение длительного времени.

Сегодня люди ищут возможность выгодно разместить собственные финансы, чтобы сохранить и приумножить их. Не многие решаются инвестировать деньги в какие-либо проекты, большинство россиян, и особенно пенсионеров предпочитают открыть депозитный вклад в надежном банке или приобрести сберегательный сертификат. Одним из таких банков, которому доверяет большая часть населения, является Сберегательный банк России. Он принимает почти половину общего количества вкладов по России, имеет много различных депозитных программ для разных слоёв населения. Сбербанк уделяет большое внимание работе с пенсионерами, которые являются самой незащищенной и материально уязвимой категорией населения.

Сберегательный сертификат для пенсионеров в Сбербанке очень выгоден, имеет большое преимущество, которое выражается в повышенных ставках на депозиты, не зависит от размера первоначального взноса. Для других категорий населения Сбербанк повышенные ставки дает только для тех, у кого стартовый взнос более двух миллионов рублей.

Отличия Сберегательного сертификата от других вкладов Сбербанка

- Нельзя частично обналичить сертификат, не смотря на его высокий номинал; можно только полностью снять деньги — по окончании срока сертификата, либо до его окончания с потерей некоторых процентов;

- Если снимаются деньги до окончания действия сертификата, то выплачивается 0,01%. Если расторгается договор через полгода, с вклада выдается 2/3 от действующей ставки.

- Сберегательные сертификаты не продляются. После окончания срока вклада, его нужно обналичить и вновь оформить сертификат;

- Полностью проценты выплачиваются только после того, как закончится срок действия сертификата.

Преимущества Сберегательного сертификата

- Сберегательный сертификат - это документ на предъявителя, это позволяет передавать его другому лицу без доверенности.

- Высокий уровень защиты.

- Экономия времени. Сберегательный сертификат обналичивается в отделениях банка России, независимо от того, где он был приобретен.

- Высокая доходность сертификата, по нему начисляется высокий процент в размере до 13,25% годовых, что выше годовой инфляции в стране.

- Приравнивается к денежным знакам, актив может выступать и платежным средством, и инструментом хранения денег.

- Доступность. Для снятия денег наследником не требуется предоставлять свидетельство о праве на наследство, деньги можно получить в любое время.

Недостатки Сберегательного сертификата

- Хотя процентная ставка довольно высока, при снятии денег до окончания договора клиент получает только 0,01% годовых от вклада.

- Автоматически сертификат не продляется, его нужно принести в отделение, обналичить, потом купить вновь.

- Прибыль - проценты с вклада, возможно, получить лишь после окончания срока действия сертификата.

- Используемая валюта – рубли.

- Сберегательные сертификаты не застрахованы, поэтому имеют высокую процентную ставку.

Оформление Сберегательного сертификата

Получить сертификат просто: для этого можно обратиться в филиал банка, предоставляющий этот вид услуг, предъявив паспорт или удостоверение личности, внести некоторые наличные или деньги с банковской карты, сберкнижки.

На бланке Сберегательного сертификата отражаются следующие сведения:

- «депозитный сертификат на предъявителя» - наименование документа;

- причина выдачи сертификата - внесение вклада;

- дата внесения сберегательного вклада;

- размер вклада прописью и цифрами;

- безусловное обязательство банка вернуть сумму вклада;

- дата востребования суммы вклада с процентами по сертификату;

- процент ставки вклада;

- проценты в денежной сумме;

- наименование и адрес банка - оформителя сертификата;

- подписи двух официальных представителей банка и печать учреждения.

Получить деньги по Сберегательному сертификату можно в любом отделении Сбербанка России, это не зависит от того, где был приобретен сертификат. Им удобно пользоваться, когда нужно перевести большие денежные средства. Стоит помнить, что операции со Сберегательным сертификатом в банкоматах не проводятся.

Для безопасности, во избежание потерь, банк предлагает возможность бесплатно хранить ценный бланк.

Сберегательный сертификат - это выгодный договор пенсионера с банком о сохранении денежных средств.

Проценты для пенсионеров по сертификату Сбербанка:

- от 10 до 50 тысяч рублей - ставка 0,01 процента,

- от 50 тысяч до миллиона - ставка от 11,25 минимум до 12,5 процента,

- от миллиона до восьми - ставка от 11,5 до 12,75 процента,

- от восьми до ста миллионов - ставка от 11,75 минимум до 13,0 процента,

- от ста миллионов рублей - ставка от 12,0 до 13,25 процента.

Сберегательный сертификат - универсальная банковская форма обслуживания, обеспечивающая высокую доходность. Он помогает сберечь средства в течение длительного времени и дает дополнительные возможности. Открытие счета при этом не обязательно. Сертификаты не являются именными, они передаются третьим лицам, дарятся, завещаются по наследству, продаются. При этом нет необходимости оформлять доверенность.

При потере сберегательного сертификата срочно подается заявление в полицию или суд. Восстановить право на сертификат можно только по решению суда.

Сберегательными сертификатами и операциями с ними занимаются не все отделения Сбербанка. Это нужно учитывать.

credituy.ru

Денежные подарочные сертификаты, тонкости их использования

Денежные подарочные сертификаты – это интерпретация номинала определенной суммы, которая не просто предлагается юбиляру наличкой, а предоставляется в виде документа, позволяющего потратить их на определенные нужды.

Преимущества денежных подарочных сертификатов

Возможность приобретения денежного сертификата в качестве подарка близкому человеку – достойный способ продемонстрировать его значимость. Плюс это гарантия, что презент будет использован. Ведь зачастую подаренные деньги расходятся по хозяйственным нуждам, что часто бывает у семейных людей. А вот сертификат, который можно обналичить только посредством покупки определенного товара или услуги, определенно принесет пользу только его держателю.

На нашем сайте можно выбрать вариант как по гендерным категориям, так и по степени родства. Например, для бабушек чудесным подарком станет сертификат для посещения мастер-класса или создания портрета на холсте. Это гарантия, что подаренное деньги не потратятся на презенты внукам, как бывает очень часто. Можно также приобрести денежные сертификаты в категориях:

- Фитнес;

- Красота и СПА;

- Здоровье;

- Развлечения;

- Брендовая одежда;

- Путешествия и прочее.

Столь разнообразные виды помогут подобрать то, что будет конкретному человеку по душе.

Нюансы использования денежных сертификатов

Сразу стоит оговорить, что сумма, которая есть на счету денежного сертификата, обналичиванию не подлежит. То есть, если имениннику срочно понадобились деньги, то поменять документ на определенный номинал не получится. Зачастую сумма, указанная на сертификате, является той, которую можно свободно тратить. Но есть свои тонкости:

- Карточку нужно активировать;

- Выбрать сервис или товар требуется интерактивно;

- Реально сменить тип покупки до ее оформления.

В этом случае потребуется произвести деактивацию, как правильно ее осуществить, подскажут в нашем центре технической поддержки. Активация – обязательный этап использования сертификата, позволяя персонализировать документ. Распечатанная информация с присланным ключом может быть в последующем использована при самовывозе товара в магазине или получении сервиса.

Что вам обязательно понравится при сотрудничестве с нами?

Для вашего блага мы работаем пять дней в неделю, а сайт вообще функционирует круглосуточно. Посредством его функционала потенциальные и состоявшиеся клиенты имеют возможность:

- Ознакомиться с условиями выгодного сотрудничества;

- Приобрести понравившийся сертификат;

- Оформить активацию;

- Узнать баланс по карте.

Гарантируем, что вам понравится работать с нами. И к следующему празднику вы сделаете заказ у нас снова.

wpodarok.ru

Сертификат денежного рынка - Энциклопедия по экономике

Имеется ряд разновидностей мелких срочных депозитов. Среди них — 6-месячные сертификаты денежного рынка, а также сертификаты с плавающей процентной ставкой (меняющейся в зависимости от рыночных ставок) со сроком погашения от 2 до 4 и более лет. [c.53] В конце 1978 г. процентная ставка по 3-месячным казначейским векселям была чуть выше 9%, к концу 1980 г. она выросла почти до 16%. Сберегательные учреждения, которые в 1978 г. усиленно лоббировали право устанавливать рыночные ставки по сертификатам денежного рынка, внезапно обнаружили, что их ставки по таким сертификатам время от времени превышали рыночные ставки по новым ипотечным ссудам — им пришлось платить вкладчикам больше, чем они получали по новым ипотечным ссудам Вдобавок к этому сберегательные ассоциации продолжали получать гораздо меньший процент по старым ипотечным ссудам. Такая ситуация для сберегательных учреждений была просто невыносимой. [c.324]СЕРТИФИКАТ ДЕНЕЖНОГО РЫНКА -депозитные сертификаты сроком на 6 месяцев, эмитируемые банками и сберегательными институтами США, с минимальным номиналом 10 000 долл., ставка по которым привязана к ставке процента, установленной по обязательствам Министерства финансов США в ходе последнего из аукционов. [c.187]

Сертификат денежного рынка 187 [c.297]

Для целей инвестирования доход часто так же важен, как и ликвидные характеристики. Однако ценные бумаги, как правило, используются не только в программах сбережений. Большинство инвесторов держат, по крайней мере, часть своего портфеля в краткосрочных, высоколиквидных ценных бумагах. Однако некоторые инвесторы в целях эксперимента могут составить весь портфель или большую его часть из таких ценных бумаг в надежде, что эти инвестиции обеспечивают высокую доходность за соответствующий риск, поскольку они незнакомы с другими объектами инвестирования или просто потому, что не хотят посвящать свое время неизбежному в этом случае управлению портфелями. Один из наиболее распространенных видов применения краткосрочных ценных бумаг в качестве объектов инвестирования — это их использование в виде временных инвестиционных инструментов либо до того момента, когда будет найдено привлекательное постоянное место вложения средств, либо в периоды неустоявшихся или нежелательных рыночных условий. Например, инвестор, который только что продал несколько акций и не имеет приемлемой долгосрочной инвестиционной альтернативы, может поместить вырученную сумму в денежный фонд, пока не найдет более приемлемого варианта. Если инвестор чувствует, что процентные ставки резко поднимутся, то он продает свои долгосрочные облигации и использует выручку, чтобы купить Г-векселя. Высокодоходные ценные бумаги, подобные депозитным сертификатам денежного рынка, денежным фондам, ДС и коммерческим бумагам, обычно используют лишь как часть инвестиционной программы — по аналогии с тем, как используются управляемые счета в крупных брокерских фирмах. [c.184]

Продажей акций фонда вы тоже должны заниматься сами независимо от того, есть у фонда надбавка или нет. Поскольку при продаже акций обычно не берутся комиссионные, то не следует рассчитывать на помощь брокеров и агентов по продаже. Вполне вероятно, что вам придется продавать свои акции при помощи почтового уведомления, посылаемого прямо в фонд. На это может уйти довольно много времени и даже понадобиться подтверждение вашей подписи. Но так или иначе, вы обращаетесь прямо в фонд, а он выкупает свои акции и посылает по почте чек. Возможна и другая процедура, если фонд дает клиенту право выписывать чеки по своему вкладу (такое право есть у большинства фондов, вкладывающих деньги в депозитные сертификаты денежного рынка, а также у некоторых фондов, работающих с акциями и облигациями). Если такое право есть, то вы можете продать свои паи, просто выписав чек на фонд на соответствующую сумму, чтобы снять все деньги с вашего счета. Это так же просто, как выписка чека по счету в банке, и, конечно, намного быстрее и проще, чем прямое уведомление фонда. Как мы уже говорили, фонд может давать "право на конверсию" в этом случае вам достаточно распорядиться по телефону, чтобы деньги были переведены из одного фонда в другой. Конечно, такой телефонный переводимых и свои минусы, но все же эта услуга намного облегчает процесс продажи акций. [c.666]

СЕРТИФИКАТ ДЕНЕЖНОГО РЫНКА - разновидность краткосрочных депозитных сертификатов, выпускаемых банками для привлечения сбережений. [c.678]

Сертификат аварийный 575 Сертификат акционерный 579 Сертификат акционерный доверительный 579 Сертификат аудиторский 579 Сертификат денежного рынка 579 Сертификат депозитный 579 Сертификат детальный 579 Сертификат залоговый 579 Сертификат золотой 579 Сертификат инвестиционный 579 Сертификат ипотечный 579 Сертификат качества 35, 162, 578—579 Сертификат налоговый 579 Сертификат о происхождении товара 579 Сущность сбытовой деятельности 566 Сертификат подписной 579 Сертификат расчетный 579 Сертификат сберегательный 579 Сертификат соответствия 575—579 Сертификат страховой 579 Сертификат торговый 579 Сертификат уличный 550 Сертификат участия 255, 550 Сертификат частичный 550 Сертификаты депозитные с ограничением 550 Сертификация 34, 580 [c.806]

Срочные депозиты малых размеров во всех депозитных учреждениях включают в себя сберегательные сертификаты и депозитные сертификаты с номиналом до 100 тыс. долл. Имеется несколько разновидностей мелких срочных депозитов 6-месячные сертификаты денежного рынка, сертификаты с плавающей процентной ставкой (меняющейся в зависимости от рыночных ставок) со сроком погашения от 2 до 4 и более лет. [c.156]

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды. [c.68]

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка. [c.69]

Отчасти мы уже ответили на этот вопрос. Вспомните, что все инструменты денежного рынка, которые мы обсуждали выше, должны быть кем-то выпущены. Таким образом, ваша фирма может получить краткосрочный заем путем выпуска коммерческих бумаг или учета банковских акцептов или (если это банк) выпуска депозитных сертификатов. Однако существуют также другие возможные источники средств, которые до сих пор не обсуждались. В частности, вы можете получить заем у банка или финансовой компании. [c.883]

В дополнение к депозитным сертификатам и казначейским векселям, описанным выше, важной частью денежного рынка являются рынки коммерческих бумаг и банковских акцептов. [c.107]

Ставка по 6-месячным банковским. депозитным сертификатам Ставка по депозитным счетам денежного - рынка [c.204]

Динамика процентных ставок по 6-месячным казначейским векселям, по 6-месячным банковским депозитным сертификатам и депозитным счетам денежного рынка, 1983 —1987 гг. На графике видно, что после отмены ряда ограничений на операции на финансовых рынках в начале 1980-х годов ставки по банковским депозитам обычно повторяли динамику процентных ставок по банковским активам, например, ставок по казначейским век-гелям Здесь также видно, что процентные ставки по депозитам были подвержены большим изменениям при снижении ставки по казначейским векселям, чем при ее повышении. [c.204]

Особой разновидностью инвестиционных фондов открытого типа являются взаимные фонды денежного рынка. Они отличаются от обычных фондов тем, что инвестируют денежные средства не в акции, а в краткосрочные ценные бумаги (частные или государственные). В числе таких бумаг — депозитные сертификаты коммерческих банков, коммерческие бумаги, акцептованные банками векселя, краткосрочные ценные бумаги правительства, муниципальные облигации и др. [c.131]

Среди эмитентов корпоративных ценных бумаг лидируют банки. Это объясняется тем, что банковский бизнес остается даже в кризисный период наиболее прибыльным. В силу жесткой регламентации Центральным банком РФ условий выпуска и обращения ценных бумаг акции банков по надежности (статусу) могут претендовать на второе место после государственных ценных бумаг. Банки осуществляют эмиссию краткосрочных долговых инструментов (депозитных и сберегательных сертификатов, векселей), инвестиционные свойства которых характеризуются высокой ликвидностью, низким риском и многофункциональностью в решении тех или иных финансовых задач. Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки обеспечивают денежный оборот и аккумулируют свободные денежные средства. Данные инструменты денежного рынка позволяют привлекать ресурсы технически более простыми способами, не связанными к тому же с передачей прав участия в управлении. Эмиссионная по- [c.146]

ДЕНЕЖНЫЙ РЫНОК - часть рынка ссудных капиталов, где совершаются краткосрочные (до 1 года) депозитно-ссудные операции. Обслуживает движение краткосрочных ресурсов коммерческих банков, государств, фирм, частных лиц, а в последнее время - небанковских финансовых посредников (типа совместных фондов ДЕНЕЖНОГО РЫНКА в США). Инструментами ДЕНЕЖНОГО РЫНКА являются высоколиквидные ценные бумаги - казначейские векселя, оборотные депозитные сертификаты, банковские акцепты, муниципальные векселя, коммерческие векселя и некоторые другие. [c.53]

Эти люди обычно откладывают небольшое количество денег, но делают это регулярно. Деньги вложены в дело с низким риском, в механизм с невысокими процентами типа текущего счета денежного рынка, сберегательного счета или депозитного сертификата (ДС). [c.66]

Фонды денежного рынка обеспечивают своим акционерам возможность участия в операциях с высококачественными краткосрочными финансовыми инструментами, включая депозитные сертификаты, казначейские и коммерческие векселя. [c.151]

Векселя под будущие налоги, банковские акцепты, а также соглашения о продаже с обратной покупкой, заключаемые с дилерами государственных ценных бумаг, и ссуды дилерам рассматриваются в качестве самостоятельных инструментов денежного рынка. Однако основная доля сделок на рынке приходится на казначейские векселя, депозитные сертификаты и коммерческие векселя. [c.220]

Кроме того, вы можете, просто воспользовавшись телефоном, приобрести долю (акцию) взаимного фонда денежного рынка. Подобную услугу оказывают финансовые инвестиционные компании, которые сосредоточивают в своих руках средства индивидуальных держателей акций для приобретения краткосрочных кредитных инструментов, таких, как депозитные сертификаты или ценные бумаги правительства США. [c.276]

В конечном счете, торговая модель конкурирует с практически безрисковыми низкодоходными инвестициями, такими как казначейские векселя, депозитные сертификаты, счета денежного рынка и сберегательные счета. [c.147]

Депозитный сертификат, купонная ставка которого является переменной и обычно привязана к ставке межбанковского денежного рынка. [c.138]

Следоиательно, в июне 1978 г. Федеральный совет банков жилищного кредита разрешил сберегательным ассоциациям устанавливать процентные ставки, равные ставкам по 6-месячным депозитным сертификатам Казначейства номиналом более 10 000 долл. (ФРС также разрешила коммерческим банкам предлагать депозитные сертификаты.) Хотя эти сертификаты денежного рынка стали довольно популярны, все же они не могли позволить индивидам, чьи средства были менее 10 000 долл., воспользоваться рыночными процентными ставками. В действительности, средняя величина вклада в сберегательной ассоциации того времени составляла менее 5000 долл., так что средний индивид, сберегающий свои средства, не мог получать по своим вкладам рыночную процентную ставку, если только он не переводил средства во взаимные фонды денежного рынка. [c.324]

СЕРТИФИКАТ ДЕНЕЖНОГО РЫНКА (money market ertifi ate) - разновидность краткосрочных депозитных сертификатов, выпускаемых банками для привлечения сбережений. Проценты по ним, как правило, выше, чем по другим видам депозитных сертификатов, могут достигать средней учетной ставки для 6-месячных казначейских векселей. [c.197]

Депозитный сертификат ( ertifi ate of deposit D) - срочный депозит в банке, который приносит фиксированный процент. Инструмент денежного рынка в случае больших СД. [c.258]

Свободнообращающийся депозитный сертификат - инструмент краткосрочного инвестирования, который впервые появился в обращении в 1961 г., это свидетельство о вкладе в коммерческом банке на точно определенный период под определенный процент. Наиболее распространенный номинал сертификата — 100 000 дол., поэтому он привлекателен главным образом для крупных инвесторов. Банки, занимающиеся операциями на денежном рынке, проводят котировки ставок по D эти ставки периодически изменяются в соответствии с колебаниями других ставок на денежном рынке. Однако максимальные ставки, которые банки могут платить, регулируются введенным FRS правилом Q. Доходность [c.258]

Депозитные сертификаты могут быть свободнообращающимися, что означает, что держатели могут продавать их на вторичном рынке. Свободнообращающиеся депозитные сертификаты играют все большую роль в операциях на денежном рынке. Они образуют важный источник средств для банков среднего и крупного размера. Казначеи корпораций приобретают свободнообращающиеся депозитные сертификаты, поскольку они сочетают доходность с высокой ликвидностью и для них существует оживленный рынок перепродажи (вторичный рынок). [c.107]

Рынок, на котором торгуются краткосрочные ценные бумаги (со сроком погашения менее одного года), называется денежным рынком. Он включает в себя рынки казначейских векселей США, свободнообращающихся депозитных сертификатов, коммерческих бумаг, банковских акцептов, федеральных фондов и взаимных фондов денежного рынка. [c.114]

Различают 1) рыночные Г. ц. б. — например, казначейские векселя, ноты, боны. Они свободно продаются и покупаются на денежном рынке 2) нерыночные Г. ц. б. — например, сберегательные боны, сберегательные сертификаты и т. п. Выпускаются главным образом с целью привлечения в сферу государственного кредита сбережений населения. Эти ценные бумаги могут быть в любой момент предъявлены к оплате, но при досрочном предъявлении процентные выплаты по ним резко снижаются. ГОСУДАРСТВЕННО-АКЦИОНЕРНОЕ ПРЕДПРИЯТИЕ - предприятие, использующее в хозяйственной деятельности и государственный, и акционерный капитал. Акционерный капитал Г.-а. п. образуется путем выпуска государственным предприятием акций на любую сумму, не превышающую стоимость его основных фондов и оборотных средств. Средства, вырученные от продажи акций, добавляются к государственному капиталу в качестве дополнительных финансовых ресурсов и участвуют в обороте вместе с ними. Прибыль Г.-а. п. делится на части приходящаяся на государственный капитал и приходящаяся на акционерный капитал. Первая распределяется так же, как прибыль государственного предприятия, вторая — как прибыль акционерного общества. Обычно в форму Г.-а. п. прео- [c.64]

Overnight money market-денежный рынок краткосрочных обязательств. Основными ценными бумагами денежного рынка являются казначейские векселя, коммерческие бумаги, банковские акцепты и свободно обращающиеся депозитные сертификаты. [c.26]

В действительности денежный рынок состоит из нескольких рынков каждого отдельного краткосрочного кредитного инструмента. Так, существуют рынки казначейских векселей, коммерческих векселей, отчуждаемых депозитных сертификатов и банковских акцептов (векселей, выписанных на банки и используемых для финансирования краткосрочных международных торговых операций). Кроме того, займы, взятые одними коммерческими банками у других по ставке федерального финансирования, и займы коммерческих банков, взятые у федеральных резервных банков по учетной ставке, также рссматривают- [c.214]

Евродоллары часть "денежного рынка". Их цена отражает краткосрочные процентные станки н Европе, а точнее, прелагаемую в Лондоне ставку по 3-меснчным межбанковским кредитам. На краткосрочные процентные станки влияют следующие факторы действия центральных банков для увеличения или уменьшения денежной массы процентные стянки в других странах внешнеторговый баланс уровень спроса на краткосрочные ссуды наличие иных денежных источников процентные ставки по прочим инструментам, таким как депозитарные сертификаты и казначейские векселя экономические условии в целом. [c.211]

Коммунальный индекс Доу-Джонса (включающий акции 15 компаний) является самым популярным индикатором динамики коммунальных акций. Поскольку акции коммунальных предприятий очень чувствительны к процентным ставкам, они реагируют на их изменение быстрее, чем рынок акций в целом. Вследствие этого коммунальные акции обычно следуют за рынком облигаций и, как правило, опережают развороты промышленного индекса Доу-Джонса. За исключением одного случая в 1977 году, пики коммунального индекса Доу-Джонса с I960 года постоянно опережали пики промышленного индекса Доу, при этом время опережения в среднем составляло три месяца. Влияние коммунального индекса на промышленный сильнее всего проявляется в периоды, когда акции особенно чутко реагируют на изменения процентных ставок. Высокая чувствительность коммунальных акций к процентным ставкам объясняется потребностью коммунальных предприятий в большом количестве заемных средств и их относительно высокими дивидендами (которые сопоставимы с доходностью инструментов денежного рынка и депозитных сертификатов). Благодаря этим оборонительным свойствам акции коммунальных предприятий становятся особенно привлекательными в периоды экономического спада и быстрее других акций поворачивают вверх при завершении медвежьей тенденции рынка. [c.206]

economy-ru.info