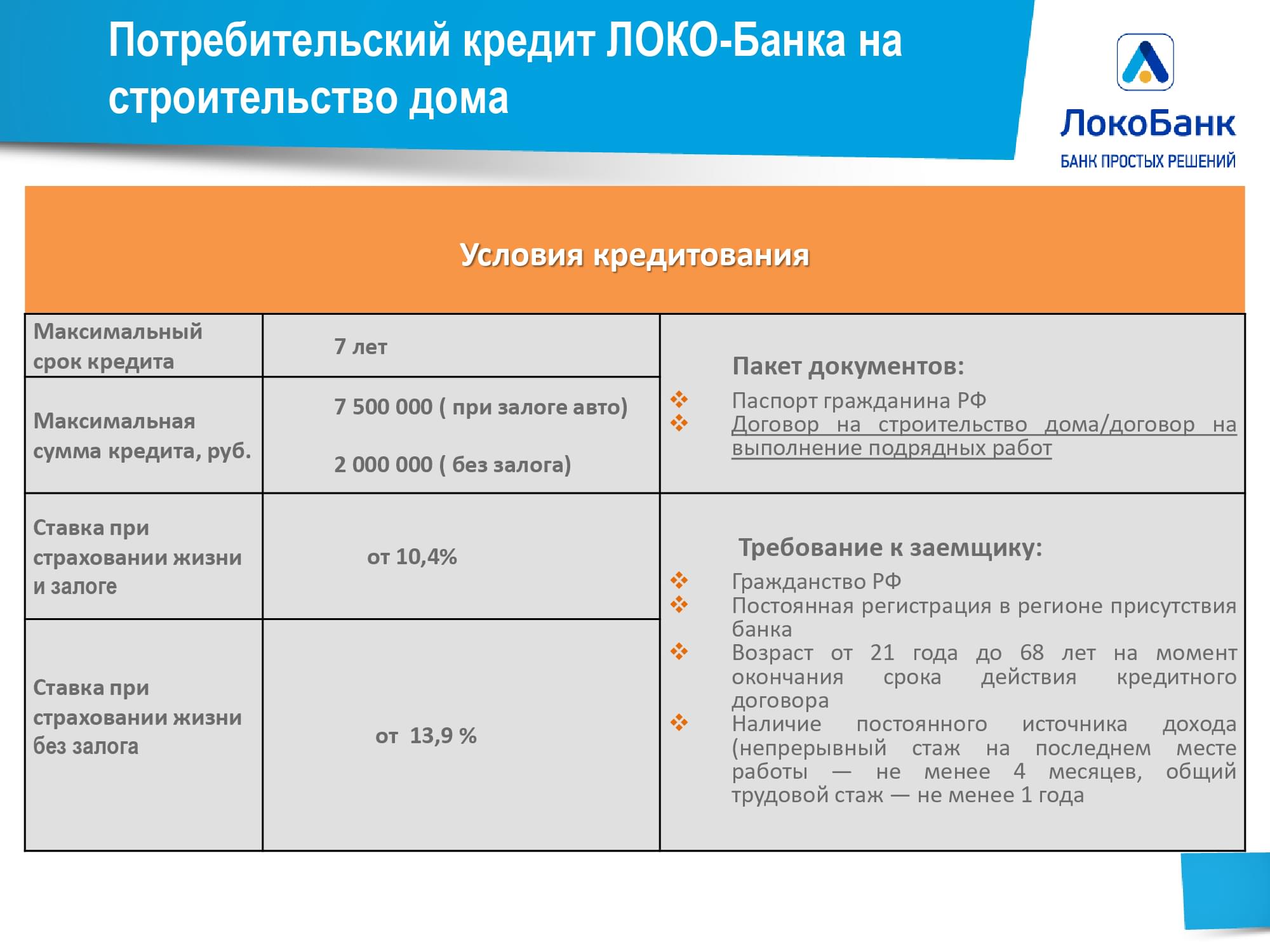

Кредит требования к заемщику: Требования к заемщикам — Автокредиты — Частным лицам

Страница не найдена

А

Армавир

Амурск

Ангарск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Основные требования к заемщикам — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

Гражданство:

Российская Федерация;

Возраст:

Для заемщиков, доход которых учитывается для расчета платежеспособности от 21 до 65 лет (включительно) на момент полного погашения ипотечного кредита. Для заемщиков, доход которых не учитывается для расчета платежеспособности – от 18 лет. Требование по максимальному допустимому возрасту не применяется.

Для заемщиков, доход которых не учитывается для расчета платежеспособности – от 18 лет. Требование по максимальному допустимому возрасту не применяется.

Трудоустройство:

- наемные работники;

- индивидуальные предприниматели;

- физические лица, занимающиеся частной практикой;

- физическое лицо – единственный учредитель и исполнительный орган организации, ее единственный участник, член, собственник ее имущества;

- пенсионеры – лицо, вышедшее в отставку либо на пенсию.

Требования к доходу:

заемщик имеет подтвержденный доход, соответствует требованиям АО «САИЖК» к кредитоспособности и платежеспособности.

Требования к трудовому стажу:

К работникам по найму – не менее 3 полных календарных месяцев на последнем месте работы, при условии, что испытательный срок пройден/отсутствует (в случае, если стаж на текущем месте работы меньше 6 месяцев, сфера деятельности или профессия на предыдущем и на текущем месте работы должны совпадать).

К индивидуальным предпринимателям – безубыточная предпринимательская деятельность не менее 24 календарных месяцев.

Регистрация:

по месту жительства/ месту пребывания на территории Российской Федерации.

При приобретении недвижимости на вторичном рынке (готовое жилье) допускается отсутствие регистрации у заемщика при подаче заявки и на дату проведения сделки (с дальнейшим предоставлением документов в АО «САИЖК» о факте регистрации по месту жительства/месту пребывания).

По опции «Легкая ипотека», «Кредит ДОМ.РФ» на дату приема документов у заемщика, доход которого учитывается в расчете кредито- и платежеспособности, обязательно должна быть регистрация по месту жительства или пребывания на территории Российской Федерации).

Состав заемщиков:

число заемщиков в ипотечной сделке не может превышать 4-х человек.

При расчете максимально возможной суммы займа учитываются все официально подтвержденные доходы, включая доходы Ваших созаемщиков. По результатам рассмотрения заявки может быть запрошен дополнительный Созаемщик.

Кроме супруга (и) солидарными заемщиками (созаемщиками) по договору займа могут являться другие лица. Если один из заемщиков не имеет подтвержденного дохода, то он должен быть взаимозависимым лицом* с заемщиком, имеющим доход;

Кроме того:

Несовершеннолетние дети могут участвовать в ипотечной сделке только с согласия органов опеки и попечительства. Данное согласие не требуется, если Вы получили бюджетные субсидии на улучшение жилищных условий, есть судебное решение о включении несовершеннолетних в число собственников.

* Взаимозависимые лица – супруг, дети (независимо от возраста), родители, усыновители и усыновленные, полнородные и неполнородные братья и сестры (имеющие общих отца или мать), бабушки, дедушки и внуки, опекуны (попечители) и подопечные, а также иные лица, признанные членами семьи на основании решения суда. Гражданские и бывшие супруги приравнены к Взаимозависимым лицам.

Хочу взять кредит. Какой выбрать?

Разбираемся, какими бывают кредиты и займы.

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть. Выбор же конкретного вида кредита или займа зависит от того, на что вы собираетесь потратить деньги и какая сумма вам для этого нужна. От цели зависит, какие условия кредита вам подойдут. От нужной суммы и того, сколько вы сможете платить в месяц, зависит срок, в который вы погасите кредит. Все эти параметры и определяют выбор.

Кредит или заем?

Принципы кредитования – платность, возвратность и срочность. Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Для начала разберемся в различиях между кредитом и займом.

Чем больше удобства для заемщика – в сроках или требованиях, – тем выше риск для кредитора и, следовательно, выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

Целевой или нецелевой кредит?

Масштабные цели требуют больше денег, а значит, и гасить кредит придется дольше. К тому же от того, раскрываете ли вы банку цель кредита или нет, зависит, какие условия вам предложит банк.

Долгосрочный кредит выплачивают больше пяти лет. Как правило, его берут с четко сформулированной целью – чтобы купить землю, машину или жилье. Для этого существуют специальные виды кредитов, например ипотечный и автокредит. Они имеют свои особенности, связанные с оформлением страховок, залогом, требованиями к заемщикам. Но при этом такие кредиты оказываются выгоднее, чем нецелевой потребительский кредит.

Нецелевой кредит выдается на любые цели, то есть вы можете не отчитываться о своих тратах перед кредитором. Но процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок.

Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

С гарантией или без?

Чем больше у кредитора подтверждений, что вы надежный клиент, тем охотнее он даст вам в долг. Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит. Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга. Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит.

Кредит с залогом или поручительством называется обеспеченным. Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченные кредиты выдаются без залога и поручительства. Это риск для кредиторов, поэтому обычно такие кредиты выдают с более высокой процентной ставкой, чем по обеспеченным кредитам. Но бывают и исключения: например, банки нередко предлагают льготные ставки для зарплатных клиентов (тех, кто получает зарплату на карту этого банка).

Как будете гасить кредит?

Гасить кредит или заем можно разными способами, постепенно или единовременно. Есть два способа постепенного погашения:

Есть два способа постепенного погашения:

- Дифференцированные платежи. Основная сумма кредита делится на равные части, а платеж по процентам уменьшается с каждым месяцем. В первый месяц вы заплатите самый большой платеж, а в последний — самый маленький.

- Аннуитетные платежи. На протяжении всего времени размер ежемесячного платежа меняться не будет. При аннуитетных платежах удобнее планировать свой бюджет. Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Можно погашать кредит и единовременным платежом, что характерно для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете: к моменту, когда придет время его погасить, у вас появится нужная сумма.

Пример: Ася работает менеджером по продаже плитки. Ее зарплата — средняя по рынку, но в конце каждого проекта она получает процент за выполненную работу. В начале очередного проекта она оформила кредит с единовременным погашением и выплачивала проценты кредита с зарплаты. Когда Ася получила деньги за проект, она погасила кредит.

Бывает так, что вы полностью возвращаете сумму, которую взяли в кредит, в конце установленного срока, но при этом каждый месяц выплачиваете проценты. Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Так какой же кредит выбрать?

Вам предстоит выбирать уже из готовых кредитных предложений. Сформулируйте, сколько времени вам нужно, чтобы погасить кредит, будете ли вы рассказывать банку о том, на что берете деньги, и готовы ли оформить залог. Это ваши основные требования к кредиту.

Это ваши основные требования к кредиту.

А вот как именно вы будете его выплачивать — равными частями или сумма будет уменьшаться каждый месяц, — зависит от условий конкретного кредита.

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальное разрешение Банка России (лицензия или свидетельство).

Изучите разные варианты, когда подберете оптимальное для себя предложение, не забудьте узнать полную стоимость кредита со всеми процентами и платежами. А еще внимательно читайте договоры, там много важного!

Помните, что ваша долговая нагрузка не должна превышать 30% от вашего ежемесячного дохода, иначе вы сильно рискуете.

Соблюдая эти нехитрые правила, можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

Требования к заемщикам

Требования к заемщикам

РАССЧИТАТЬ ИПОТЕКУ

(Ипотечный калькулятор)

Основные требования к заемщикам:

1. Заемщиком и Залогодателем может выступать только гражданин Российской Федерации.

2. Возраст Заемщика на момент заключения Договора займа должен составлять не менее 21 года, и не должен превышать 65 лет на момент окончания срока.

Окончательное решение о предоставлении (или об отказе в предоставлении) ипотечного займа и его основных условиях принимается Агентством после проверки полного комплекта документов.

Список документов для рассмотрения заявления на ипотечный кредит:

| № | Перечень документов: |

1. | Копия паспорта Заемщика/Созаемщика (1 экз.) (все страницы). |

| 2. | Копия трудовой книжки Заемщика/Созаемщика заверенной работодателем (для военнослужащих и лиц приравненных к ним, справка с места службы). |

| 3. | Документы, подтверждающие доход (справка форма 2-НДФЛ, справка по форме кредитора). |

| 4. | Анкета заявителя на получение ипотечного кредита (займа). |

| 5. | Согласия и заверения заявителя |

АГЕНТСТВО ИМЕЕТ ПРАВО ЗАПРОСИТЬ ИНЫЕ НЕОБХОДИМЫЕ ДОПОЛНИТЕЛЬНЫЕ ДОКУМЕНТЫ

При поддержке Правительства Воронежской области

Банки выдвигают новые требования к заемщикам. СИБДОМ

Закредитованность заемщиков растет: чтобы как-то компенсировать снижение доходов, многие берут кредиты на крупные покупки. В результате большинство заемщиков, которые сейчас обращаются в банки за ипотекой, к этому моменту уже имеют 1-2 действующих кредита.

Поэтому часто решение о выдаче ипотеки банк выносит с так называемым отлагательным условием. Клиент получит ипотеку, после того как закроет кредитную карту или погасит действующий потребительский кредит. У ряда банков с такими условиями сейчас выдается 90% одобрений.

Закрывать кредитки перед обращением за ипотекой нужно не всегда, а только если вашего дохода недостаточно, чтобы одновременно обслуживать 3-4 взятых кредита.

При этом на ипотечном рынке до сих пор есть банки, которые достаточно лояльно относятся к закредитованности заемщиков. Они готовы нести повышенные риски и могут одобрить ипотеку, даже если на платежи по всем кредитам у клиента будет уходит половина зарплаты. Притом что комфортной выплата кредита считается, если на ежемесячные платежи у заемщика уходит не больше 30% дохода. Но в ближайшее время банков, готовых так рисковать, может стать меньше.

Они готовы нести повышенные риски и могут одобрить ипотеку, даже если на платежи по всем кредитам у клиента будет уходит половина зарплаты. Притом что комфортной выплата кредита считается, если на ежемесячные платежи у заемщика уходит не больше 30% дохода. Но в ближайшее время банков, готовых так рисковать, может стать меньше.

Летом Центробанк собирается пересмотреть требования к банкам, которые выдают кредиты закредитованным заемщикам. Чтобы и дальше выдавать им кредиты, банки должны будут предоставить дополнительное обеспечение. После этого количество тех, кто готов работать с такими клиентами, сократится.

Льготная ипотека от 6,09%. Заполнить заявку онлайн

Получите предварительное решение банка в течение 10 минут.

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.15

www.sibdom.ru

Смотреть

5 требований к индивидуальному займу, которые необходимо знать перед подачей заявки — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Требования к персональному кредиту различаются в зависимости от кредитора, но есть несколько факторов, таких как кредитный рейтинг и доход, на которые финансовые учреждения всегда обращают внимание при рассмотрении кандидатов.Прежде чем вы начнете делать покупки для получения ссуды, ознакомьтесь с общими требованиями, которым вам нужно будет соответствовать, и с документацией, которую вам нужно будет предоставить. Эти знания помогут упростить процесс подачи заявки и могут повысить ваши шансы на квалификацию.

Вот пять общих требований, на которые финансовые учреждения обращают внимание при оценке кредитных заявок.

1. Кредитный рейтинг и история

Кредитный рейтинг заявителя является одним из наиболее важных факторов, которые кредитор учитывает при оценке заявки на получение кредита.Кредитные рейтинги варьируются от 300 до 850 и основаны на таких факторах, как история платежей, сумма непогашенной задолженности и продолжительность кредитной истории. Многие кредиторы требуют, чтобы кандидаты имели минимальный балл около 600 для соответствия требованиям, но некоторые кредиторы будут предоставлять кредиты заявителям вообще без какой-либо кредитной истории.

2. Доход

Кредиторы устанавливают требования к доходу для заемщиков, чтобы гарантировать, что у них есть средства для погашения новой ссуды. Требования к минимальному доходу зависят от кредитора. Например, SoFi требует минимальной заработной платы в размере 45 000 долларов в год; Минимальный годовой доход Avant составляет всего 20 000 долларов.Однако не удивляйтесь, если ваш кредитор не раскрывает требования к минимальному доходу. Многие этого не делают.

Доказательства дохода могут включать недавние налоговые декларации, ежемесячные банковские выписки, квитанции о заработной плате и подписанные письма от работодателей; Самостоятельные кандидаты могут предоставить налоговые декларации или банковские вклады.

3. Отношение долга к доходам

Отношение долга к доходу (DTI) выражается в процентах и представляет собой часть совокупного ежемесячного дохода заемщика, которая идет на ее ежемесячное обслуживание долга.Кредиторы используют DTI для прогнозирования способности потенциального заемщика производить платежи по новой и текущей задолженности. По этой причине DTI менее 36% является идеальным вариантом, хотя некоторые кредиторы одобряют высококвалифицированного заявителя с коэффициентом до 50%.

4. Залог

Если вы подаете заявку на получение обеспеченного личного кредита, ваш кредитор потребует от вас заложить ценные активы или залог. В случае ссуды на покупку домов или транспортных средств залог обычно связан с основной целью ссуды.Однако обеспеченные личные ссуды также могут быть обеспечены другими ценными активами, включая денежные счета, инвестиционные счета, недвижимость и предметы коллекционирования, такие как монеты или драгоценные металлы.

В случае ссуды на покупку домов или транспортных средств залог обычно связан с основной целью ссуды.Однако обеспеченные личные ссуды также могут быть обеспечены другими ценными активами, включая денежные счета, инвестиционные счета, недвижимость и предметы коллекционирования, такие как монеты или драгоценные металлы.

Если вы задерживаете платежи или не выполняете свои обязательства по ссуде, кредитор может вернуть залог, чтобы возместить оставшуюся ссуду.

5. Комиссия за оформление заказа

Хотя это и не входит в квалификационный процесс, многие кредиторы требуют от заемщиков уплаты личных сборов за выдачу кредита для покрытия расходов на обработку заявок, проведение кредитных проверок и закрытие.Эти комиссии обычно составляют от 1% до 8% от общей суммы кредита, в зависимости от таких факторов, как кредитный рейтинг заявителя и сумма кредита. Некоторые кредиторы собирают комиссию за выдачу кредита в виде наличных средств при закрытии сделки, в то время как другие финансируют ее как часть суммы кредита или вычитают ее из общей суммы кредита, выданной при закрытии.

Типовые личные кредитные документы

Когда придет время официально подавать заявку на получение ссуды, ваш кредитор запросит ряд документов, подтверждающих все, от вашей личности до места жительства и работы.Вот наиболее распространенные документы, которые требуются кредиторам при подаче заявки на получение кредита.

Заявка на ссуду

Заявка на получение ссуды — это официальный документ, который кредиторы требуют от потенциальных заемщиков заполнить и предоставить для начала процесса ссуды. У каждого кредитора есть собственное приложение, поэтому конкретные требования могут отличаться. Однако в целом вам потребуется предоставить основную личную информацию, указать сумму займа и цель ссуды.

Формат кредитной заявки также может отличаться в зависимости от кредитора.Несмотря на то, что существует множество онлайн-кредиторов, которые предлагают полностью интерактивный процесс подачи заявок, другим, возможно, потребуется обсудить вашу заявку по телефону, прежде чем принимать решение. Есть также ряд обычных банков и финансовых учреждений, которые требуют от заявителей лично подавать бумажные заявки.

Есть также ряд обычных банков и финансовых учреждений, которые требуют от заявителей лично подавать бумажные заявки.

Удостоверение личности

Большинство кредиторов требуют от заявителей предоставить по крайней мере две формы удостоверения личности государственного образца, подтверждающие, что им исполнилось 18 лет и они являются гражданином США.Эта мера предосторожности также снижает угрозу кражи личных данных. Приемлемые формы удостоверения личности государственного образца часто включают:

- Водительское удостоверение

- Иной государственный идентификационный номер

- Паспорт

- Свидетельство о гражданстве

- Свидетельство о рождении

- Военный билет

Проверка работодателя и доходов

Кредитор хочет убедиться, что у вас есть возможность выплатить свои текущие долги, а также новую ссуду. Для этого кредиторы обычно требуют от потенциальных заемщиков продемонстрировать свой стаж работы и текущие доходы в рамках процесса подачи заявки.Распространенные формы подтверждения дохода при традиционной занятости включают:

- Корешки для оплаты

- возвращает

- W-2 и 1099

- Выписки с банковского счета

- Контактная информация работодателя

Предполагаемые заемщики, которые работают не по найму, должны вместо этого полагаться на банковские выписки, формы 1099 и налоговые декларации.

Подтверждение адреса

Помимо подтверждения вашей занятости, большинство кредиторов хотят знать, что у вас стабильная жизненная ситуация.Это может включать в себя подтверждение вашего адреса, включая недавний счет за коммунальные услуги, копию вашего договора аренды или другого договора аренды, регистрационную карту избирателя или подтверждение дома, аренды или автострахования, в котором указан ваш адрес.

Как получить личный заем

Часто вы можете заполнить личные заявки на получение кредита онлайн, и решение может быть принято в тот же день. Однако есть несколько вещей, которые вы должны сделать, прежде чем даже заполнить заявку. Если вы готовы подать заявку на получение личного кредита, рассмотрите следующие шаги, прежде чем начинать процесс:

Однако есть несколько вещей, которые вы должны сделать, прежде чем даже заполнить заявку. Если вы готовы подать заявку на получение личного кредита, рассмотрите следующие шаги, прежде чем начинать процесс:

- Проверьте свой кредитный рейтинг

- Примите меры, чтобы улучшить свой результат, проверив неточности и погасив задолженность

- Решите, сколько вы хотите взять взаймы

- Используйте предварительную квалификацию кредитора для поиска конкурентоспособных ставок

- Подайте официальную заявку на кредит

Связано: Как работают личные ссуды?

Что делать, если вам отказали?

Кредитор может отклонить вашу заявку на получение кредита по ряду причин.Ваш кредитный рейтинг может быть слишком низким или ваш DTI может быть слишком высоким. Также возможно, что вы попросили занять больше денег, чем банк считает, что вы можете выплатить, исходя из таких факторов, как доход, стабильность занятости и другие непогашенные долги.

Если кредитор отклоняет вашу заявку на получение ссуды, вы можете предпринять несколько шагов, чтобы повысить свои шансы на получение ссуды в будущем:

- Спросите, почему ваша заявка была отклонена

- Проверьте вашу заявку на получение кредита на предмет ошибок или неточностей

- Повысьте свой кредитный рейтинг, погасив текущую непогашенную задолженность

- Проверьте свой кредитный отчет на наличие ошибок

- Увеличьте свой доход

- Сравнить требования кредитора

- Подать заявку на меньшую сумму кредита

- Рассмотрите возможность использования подписавшего.

Обычные требования к ссуде на 2021 год

При покупке дома многие люди выбирают обычную ссуду, тип ипотеки, которую легко получить у большинства кредиторов.

Обычные ссуды не поддерживаются государственным учреждением, но обычно следуют некоторым государственным директивам. Большинство обычных ссуд соответствуют лимитам ссуд, установленным Федеральным агентством жилищного финансирования, а также кредитному баллу и минимальным первоначальным взносам, установленным спонсируемыми государством предприятиями, известными как Fannie Mae и Freddie Mac.

Кто может претендовать на получение обычного жилищного кредита?

Как правило, любой заемщик с солидным кредитом и некоторой суммой денег для первоначального взноса удовлетворяет стандартным квалификационным требованиям по ссуде.

Однако, поскольку обычные ссуды не застрахованы и не гарантированы государством, их квалификационные требования для заемщиков обычно более жесткие, чем требования для ипотечных кредитов, обеспеченных государством. К ним относятся ссуды FHA, которые застрахованы Федеральной жилищной администрацией; Ссуды VA, частично гарантированные Департаментом по делам ветеранов; и ссуды Министерства сельского хозяйства США, программа, реализуемая Министерством сельского хозяйства США.

Также имейте в виду, что обычные кредиторы могут применять более строгие требования, чем руководящие принципы, установленные FHFA, Fannie and Freddie.Если вы, например, подаете заявку на обычную ипотеку после обращения взыскания или банкротства, у вас могут возникнуть проблемы с квалификацией.

Обычные требования к кредитному баллу по ссуде

Чтобы претендовать на получение обычного кредита, вам, как правило, понадобится кредитный рейтинг не менее 620. Заемщики с кредитным рейтингом 740 или выше могут вносить более низкие первоначальные платежи и, как правило, получать максимальную однако привлекательные обычные кредитные ставки.

Обычные требования по ипотечному долгу к доходу

Ипотечные кредиторы обычно требуют, чтобы отношение долга к доходу (DTI) для обычных кредитов было ниже 36%, хотя в некоторых случаях кредитор может согласиться на более высокий DTI.Ваш DTI представляет собой общую сумму ваших существующих ежемесячных долгов (например, за аренду или оплату автомобиля), разделенную на ваш ежемесячный доход до уплаты налогов. Воспользуйтесь калькулятором соотношения долга к доходу, чтобы узнать, где вы находитесь.

Обычные требования к первоначальному взносу по ссуде

Минимальный первоначальный взнос, необходимый для обычной ипотечной ссуды, составляет 3%, но от заемщиков с более низким кредитным рейтингом или более высоким соотношением долга к доходу может потребоваться внести больше. Вам также, вероятно, понадобится более крупный первоначальный взнос для крупной ссуды или ссуды на второй дом или инвестиционную недвижимость.

Вам также, вероятно, понадобится более крупный первоначальный взнос для крупной ссуды или ссуды на второй дом или инвестиционную недвижимость.

Традиционные кредитные программы с низким первоначальным взносом, такие как HomeReady и Home Possible, предназначены для помощи потенциальным покупателям жилья с хорошими кредитными рейтингами, но с ограниченными сбережениями. Если вы вложите менее 20% в обычную ипотеку, вам, вероятно, придется заплатить за частную ипотечную страховку или PMI.

Обычные лимиты по ссуде

Максимальная сумма, которую вы можете получить по обычной ипотеке, зависит от типа обычной ипотеки, которую вы выберете — соответствующую или несоответствующую.

Соответствующая стандартная ссуда: Лимиты ссуды для соответствующих обычных ссуд устанавливаются FHFA. Текущий максимум составляет 548 250 долларов США в большинстве округов США, 822 375 долларов США в районах с высокой стоимостью и даже больше в некоторых городах Калифорнии и Гавайев.

Несоответствующий обычный кредит: Кредиторы могут устанавливать свои собственные лимиты для несоответствующих обычных кредитов, которые включают в себя гигантские кредиты. В большинстве случаев максимальный размер ссуд составляет от 1 до 2 миллионов долларов, в зависимости от финансового положения заемщика.

Найдите свой обычный лимит ссуды

Хотя обычного лимита ссуды как такового не существует, обычные ипотечные ссуды должны соответствовать местному лимиту FHFA, чтобы считаться соответствующими. Обычно легче претендовать на получение обычной ссуды, размер которой ниже соответствующего лимита ссуды для вашего региона.

Требования FHA по ссуде на 2021 год

Требования по ссуде FHA

Кредитный рейтинг не менее 500.

Отношение долга к доходу не более 50%.

Первоначальный взнос 3,5%, если ваш кредитный рейтинг 580 или выше.

Первоначальный взнос 10%, если ваш кредитный рейтинг составляет 500-579.

Дом должен быть вашим основным местом жительства и соответствовать минимальным требованиям FHA к собственности.

Полный список требований FHA по ссуде опубликован в справочнике объемом более 1000 страниц. Вам нужно будет выпить по крайней мере 20 унций кофе с турбо-шотом, чтобы не заснуть на первых 20 страницах.Хорошие новости: вам не нужно этого делать, потому что NerdWallet кратко изложил для вас рекомендации Федерального управления жилищного строительства ниже.

Финансово пострадали от пандемии? Нажмите или коснитесь

На странице ресурсов по коронавирусу NerdWallet отслеживаются последние события, включая информацию о ссуде и помощи при оплате, способах справиться с ситуацией и о том, как лучше всего управлять своими личными финансами.

Если вы не можете произвести полную выплату по ипотеке или беспокоитесь о том, что не сможете произвести выплаты в ближайшее время, немедленно обратитесь к своему ипотечному агенту.

Но сначала давайте рассмотрим распространенное заблуждение о том, кто может получить жилищный кредит FHA.

Являются ли ссуды FHA только для новых покупателей жилья?

Нет. Вопреки распространенному мнению, ссуды FHA предназначены не только для тех, кто впервые покупает жилье. Ссуды FHA обычно имеют более мягкие квалификационные требования, чем обычные ипотечные ссуды. Это делает ссуды FHA привлекательными для заемщиков с более низким кредитным рейтингом или меньшими первоначальными взносами, что является обычной проблемой для новых покупателей жилья.

Но любой, даже повторный покупатель или домовладелец, желающий рефинансировать ипотечный кредит, может использовать ссуду FHA, если он соответствует требованиям, указанным ниже.

Первоначальный взнос FHA: минимум 3,5%

При использовании FHA минимальный первоначальный взнос зависит от вашего кредитного рейтинга. При кредитном рейтинге 580 и выше минимальный первоначальный взнос составляет 3,5%. При оценке от 500 до 579 минимальный первоначальный взнос составляет 10%.

При оценке от 500 до 579 минимальный первоначальный взнос составляет 10%.

Рекомендации FHA по соотношению долга к доходу

Кредиторы обращают внимание на соотношение вашего долга к доходу, независимо от типа ипотеки, которую вы получаете.Отношение долга к доходу, известное как DTI, измеряет процент вашего дохода до вычета налогов, который вы тратите на ежемесячные выплаты по долгам, включая ипотеку, кредитные карты, студенческие ссуды и другие обязательства. Вы можете использовать калькулятор отношения долга к доходу, чтобы выяснить, где вы находитесь.

FHA требует отношения долга к доходу не более 50%, по словам Брайана Салливана, специалиста по связям с общественностью Министерства жилищного строительства и городского развития США, которое руководит FHA. Требования DTI могут различаться в зависимости от вашего кредитного рейтинга и других факторов.

Требования к доходу по ссуде FHA

Не существует минимальной или максимальной заработной платы, которую вы можете заработать, которая дала бы вам право на получение ипотеки, застрахованной FHA. Однако вы должны:

Иметь как минимум два открытых кредитных счета. Например, кредитная карта и автокредит.

Не иметь просроченного федерального долга или судебных решений, связанных с налогами или иным образом, или долга, связанного с прошлыми ипотечными кредитами, застрахованными FHA.

Счет для денежных подарков, помогающих внести первоначальный взнос.Эти подарки должны быть подтверждены письменно, подписаны и датированы дарителем.

Документация FHA

Вот некоторые документы, которые вам понадобятся при подаче заявления на жилищный кредит FHA:

Вы должны предъявить подтверждение номера социального страхования.

При необходимости предоставьте оригиналы квитанций о заработной плате, формы W-2 или действительные налоговые декларации.

Конечно, есть и другие условия, но одобренный FHA кредитор предоставит вам подробную информацию, если к вам применяются другие требования.

Требования FHA к собственности

Помимо квалификации заемщика, сама недвижимость должна соответствовать определенным требованиям, прежде чем вы сможете претендовать на ипотеку FHA.

Заем должен быть выдан на основное место жительства, и по крайней мере один заемщик должен занять недвижимость в течение 60 дней после закрытия.

Не может быть инвестиционной собственностью.

Оценка FHA, которая оценивает дом и обеспечивает его соответствие минимальным стандартам собственности FHA.

Недвижимость не может быть флипом, то есть вы не можете купить дом в течение 90 дней с момента предыдущей продажи.

Вы должны получить право собственности на собственность от своего имени или от имени живого фонда при поселении.

Лимиты по ссуде FHA

Недвижимость должна соответствовать лимитам по ссуде FHA, которые варьируются в зависимости от округа. В 2021 году это обычно 356 362 доллара для домов на одну семью в недорогих районах и 822 375 долларов в дорогих районах.

У кредиторов FHA тоже есть требования.

FHA страхует ссуду, но кредитор принимает окончательное решение, передавать ли деньги, и может определить, какую конкретную квалификацию он требует.

Эти требования могут включать более высокий кредитный рейтинг или лучшее соотношение долга к доходу. Это хорошая причина покупать больше, чем у одного кредитора.

Что делать, если вы не соответствуете требованиям FHA?

«Стандартные критерии андеррайтинга FHA сведены в« оценочную карточку », которая учитывает многие факторы, связанные с доходом и долгом», — говорит Салливан. «При определенных условиях, особенно когда заемщик не соответствует нашим общим требованиям к оценочной карте, требуется ручное андеррайтинг.

Это означает, что если ваша ситуация не полностью соответствует всем руководящим принципам, кредитор может все же рассмотреть вашу заявку на ссуду, но должен будет более внимательно ее изучить, прежде чем утвердить или отклонить ее.

Требования к доходу для получения ипотеки

Ипотечные кредиторы при рассмотрении заявок на получение ссуды обращают внимание на два основных момента: вероятность погашения ссуды заемщиками, обычно определяемая их кредитным рейтингом, и их способность сделать это, которая обычно определяется подтверждением дохода.

Даже если у них безупречный кредит, заемщики все равно должны доказывать, что их доходов достаточно для покрытия ежемесячных платежей по ипотеке.

К счастью, существует целый ряд ипотечных ссуд, от ссуд с государственной помощью до обычных ссуд с фиксированной процентной ставкой, предназначенных для людей с различными финансовыми потребностями.

«Мы не ограничены одним типом заемщиков, — говорит Хаутан Хормозиан, вице-президент ипотечной брокерской компании Crestico Inc.». «Нет никаких стандартов, когда речь идет о чьем-либо доходе.Некоторые выпускники колледжей имеют право на получение ссуды, имея всего одну квитанцию о заработной плате ».

Тем не менее, есть некоторые основные стандарты, о которых заемщикам следует знать, прежде чем они начнут покупать ипотеку.

Рекомендации Fannie and Freddie о минимальном доходе

При андеррайтинге ипотечных ссуд большинство кредиторов следуют рекомендациям Fannie Mae (Федеральная национальная ипотечная ассоциация) и Freddie Mac (Федеральная корпорация жилищного кредитования).

Список приемлемых доходов, представленный Fannie и Freddie, обширен, но не высечен на камне.Например, если у вас есть отношения с банком, который знает вашу историю и думает, что вы годны для получения кредита, вы можете получить ипотечный кредит, не соблюдая все стандартные требования.

Navy Federal Credit Union — пример учреждения, которое рассматривает отношения клиента с учреждением. «Мы готовы рассматривать ссуды для клиентов, которые могут не соответствовать обычным стандартам», — говорит Рэнди Хоппер, бывший старший вице-президент по ипотечному кредитованию в Navy Federal.

Существуют также программы для заемщиков, которые отклоняются от стандартных требований к доходу.

Например, ссуды Федерального управления жилищного строительства (FHA) не имеют конкретных требований к доходу. Для этих ссуд кредиторы смотрят на то, сколько дохода съедают ежемесячные счета и обслуживание долга, а также на ваш послужной список. Заработная плата заемщика не играет большой роли в андеррайтинге FHA, хотя обычно кредитор оценивает соискателей с более высокой заработной платой как заемщиков с меньшим уровнем риска.

Люди, сообщающие о доходах от второй работы, должны предоставить подтверждающие налоговые документы. Лица, работающие не по найму, обычно должны предоставить надлежащие налоговые документы и заполнить анализ движения денежных средств Fannie Mae или другой аналогичный инструмент в рамках своей заявки.

Однако по большей части заемщики захотят убедиться, что эти документы в порядке:

- Для базовой заработной платы, премиальных выплат и комиссионных доходов, составляющих менее 25 процентов от общего годового дохода от занятости заемщика, заполненный Запрос на Требуется подтверждение занятости (форма 1005) или недавняя квитанция о заработной плате и формы IRS W-2 за последний годичный период.

- Если заработанные комиссионные превышают 25 процентов от общего годового дохода заемщика, то либо форма 1005, либо недавняя квитанция о заработной плате заемщика и IRS W-2, а также копии подписанной федеральной налоговой декларации заемщика.

Типы доходов, не связанных с занятостью

Fannie Mae перечисляет 26 видов доходов, не связанных с занятостью, в качестве приемлемых форм дохода. Заемщик должен предоставить необходимую документацию для подтверждения этих требований о доходах. Эти типы доходов являются важным фактором, потому что чем больше средств вы получаете, тем выше вероятность, что вы соответствуете требованиям, при условии, что ваш кредитный рейтинг и отношение долга к доходу соответствуют стандартам.

Некоторые источники дохода, которые кредиторы могут рассмотреть, включают алименты, доход от приюта, доход от роялти, график K-1, доход от патронатного воспитания, доход от доверительного управления и выплаты по социальному обеспечению, и многие другие.

Отношение долга к доходу для получения ипотечной ссуды

Как и требования к доходу, согласно руководящим принципам Fannie Mae, требования к соотношению долга к доходу заемщика, или DTI, не являются каменными. Существует ряд переменных, которые определяют, каким должен быть DTI заемщика. Например, Fannie Mae требует, чтобы DTI заемщика не превышал 36 процентов их стабильного ежемесячного дохода. Однако этот максимум может возрасти до 45 процентов, если заемщик соответствует требованиям по кредитному рейтингу и резервным требованиям.

Hormozian рекомендует выплатить как можно больше долга, чтобы максимально увеличить ваш DTI.

«Если вы можете переехать к своим родителям, пока вы платите за машину или небольшую студенческую ссуду, я советую действовать», — говорит он. «Это хороший способ сэкономить деньги на первоначальный взнос, а также сократить свой долг».

Подробнее:

Что такое ссуда FHA? | Полное руководство на 2021 год

Что такое ссуда FHA?

Заем FHA — это обеспеченная государством ипотека, застрахованная Федеральным жилищным управлением, сокращенно FHA.Популярные среди тех, кто впервые покупает жилье, жилищные ссуды FHA требуют более низких минимальных кредитных баллов и первоначальных взносов, чем многие обычные ссуды. Хотя правительство страхует ссуды, на самом деле они предлагаются ипотечными кредиторами, одобренными FHA.

Кредиты FHA предоставляются на 15- и 30-летние сроки с фиксированной процентной ставкой. В настоящее время следят за ставками по ипотеке? Зарегистрируйте банковский счет, чтобы определить подходящее время для погашения ипотечного кредита с нашими ежедневными тенденциями ставок.

Как работают ссуды FHA

Гибкие стандарты андеррайтинга FHA позволяют заемщикам, которые могут не иметь безупречного кредита или высоких доходов и денежных сбережений, возможность стать домовладельцами. Но есть одна загвоздка: заемщики должны оплачивать ипотечную страховку FHA. Это покрытие защищает кредитора от убытков в случае невыполнения обязательств по ссуде.

Но есть одна загвоздка: заемщики должны оплачивать ипотечную страховку FHA. Это покрытие защищает кредитора от убытков в случае невыполнения обязательств по ссуде.

Ипотечное страхование требуется по большинству ссуд, когда заемщики закладывают менее 20 процентов. Все ссуды FHA требуют от заемщика уплаты двух взносов по ипотечному страхованию:

- Авансовый взнос по ипотечному страхованию: 1,75 процента от суммы ссуды, выплачиваемой при получении ссуды. Премия может быть включена в финансируемую сумму кредита.

- Годовая премия по ипотечному страхованию: от 0,45% до 1,05%, в зависимости от срока ссуды (15 лет против 30 лет), суммы ссуды и первоначального отношения ссуды к стоимости или LTV. Сумма премии делится на 12 и выплачивается ежемесячно.

Итак, если вы занимаетесь 150 000 долларов, ваш авансовый взнос по ипотечному страхованию составит 2625 долларов, а ваш годовой взнос будет варьироваться от 675 долларов (56,25 доллара в месяц) до 1575 долларов (131,25 доллара в месяц) в зависимости от срока.

Взносы по ипотечному страхованию FHA будут отменены через 11 лет для большинства заемщиков, если они профинансируют 90 процентов или меньше стоимости собственности и будут своевременно вносить платежи.Ссуды с коэффициентом LTV более 90 процентов будут застрахованы до полного погашения долга.

Ссуды FHA обычно популярны среди покупателей жилья впервые, а также среди лиц с низким и средним доходом. Постоянные покупатели также могут получить ссуду FHA, если они используют ее для покупки основного жилья.

Кредиторы FHA могут взимать не более 3–5 процентов от суммы ссуды в счетах закрытия. FHA позволяет продавцам жилья, строителям и кредиторам оплачивать до 6 процентов затрат на закрытие заемщика, таких как сборы за оценку, кредитный отчет или поиск титула.

Как претендовать на ссуду FHA

Чтобы иметь право на ссуду FHA, заемщики должны соответствовать следующим правилам кредитования:

- Оценка FICO от 500 до 579 с 10-процентным снижением или оценка FICO от 580 или выше с 3,5 процентов вниз.

- Подтверждаемый трудовой стаж за последние два года.

- Доход можно проверить с помощью квитанций о заработной плате, федеральных налоговых деклараций и банковских выписок.

- Заем используется под основное жилье.

- Недвижимость прошла оценку одобренным FHA оценщиком и соответствует требованиям HUD в отношении собственности.

- Коэффициент вашего первоначального долга (ежемесячные выплаты по ипотеке) не должен превышать 31 процент вашего ежемесячного валового дохода.

- Коэффициент вашего внутреннего долга (ипотека плюс все ежемесячные выплаты по долгу) не должен превышать 43 процентов вашего валового ежемесячного дохода. В некоторых случаях кредиторы могут разрешить коэффициент до 50 процентов.

- Если вы пережили банкротство, вы должны подождать от 12 месяцев до двух лет, чтобы подать заявление, или через три года после обращения взыскания. Кредиторы могут делать исключения из периодов ожидания для заемщиков с смягчающими обстоятельствами.

FHA по сравнению с обычными ссудами

В отличие от ссуд FHA, обычные ссуды не застрахованы государством. Для получения права на обычную ипотеку требуется более высокий кредитный рейтинг, солидный доход и первоначальный взнос в размере не менее 3 процентов для определенных кредитных программ. Вот параллельное сравнение двух типов ссуд.

| Минимальный кредитный рейтинг | 620 | 500 |

| Первоначальный взнос | От 3% до 20% | 3.5% при кредитном рейтинге 580+; 10% для кредитных баллов 500-579 |

| Условия кредита | 10, 15, 20, 30 лет | 15 или 30 лет |

| Взносы по ипотечному страхованию | PMI: от 0,55% до 2,25% | Авансовый платеж: 1,75% от суммы кредита; годовая премия: от 0,45% до 1,05% |

| Вид процентов | Переменная ставка, фиксированная ставка | Фиксированная ставка |

Типы ссуд FHA

Помимо популярной ссуды FHA, FHA также страхует другие программы ссуд, предлагаемые частными кредиторами.Вот посмотрите на каждого из них.

Ссуды FHA 203 (k) — Эти ссуды FHA помогают покупателям жилья приобрести дом — и отремонтировать его — и все это с помощью единой ипотеки. Домовладельцы также могут использовать эту программу для рефинансирования существующей ипотеки и добавления стоимости проектов реконструкции в новую ссуду. Ссуды FHA 203 (k) бывают двух типов:

- Ограниченная 203 (k) имеет более простой процесс подачи заявки, а ремонт или улучшения должны составлять не более 35 000 долларов.

- Стандарт 203 (k) требует дополнительных документов и применяется к улучшениям, стоимость которых превышает 5000 долларов США, но общая стоимость собственности все еще должна находиться в пределах лимита ипотеки FHA для данного района.

Ипотека с конвертацией собственного капитала или HECM — HECM является наиболее популярным типом обратной ипотеки, которая также застрахована FHA. HECM позволяет пожилым домовладельцам (в возрасте 62 лет и старше) со значительным капиталом или тем, кто полностью владеет своим домом, изъять часть собственного капитала. Сумма, которая будет доступна для снятия, зависит от заемщика и зависит от возраста самого молодого заемщика или правомочного супруга, не являющегося заемщиком, текущих процентных ставок и меньшего из значений оценочной стоимости дома или лимита ипотечного кредита HECM FHA или цены продажи.

Программа FHA по энергоэффективной ипотеке (EEM) — Энергоэффективная ипотека, поддерживаемая FHA, позволяет покупателям жилья приобретать дома, которые уже являются энергоэффективными, например, здания, сертифицированные EnergyStar. Или их можно использовать для покупки и реконструкции старых домов с использованием энергоэффективных или «зеленых» обновлений и включения затрат на модернизацию в ссуду без увеличения первоначального взноса.

Заем FHA по разделу 245 (a) — также известная как ипотека с постепенными выплатами, эта программа ориентирована на заемщиков, доходы которых со временем будут увеличиваться.Вы начинаете с небольших ежемесячных платежей, которые постепенно увеличиваются. Доступно пять конкретных планов: три плана, которые позволяют в течение пяти лет увеличивать выплаты на 2,5 процента, 5 процентов и 7,5 процента ежегодно. Два других плана предусматривают увеличение выплат в течение 10 лет на 2% и 3% ежегодно.

Как найти кредиторов FHA

Заемщики получают жилищные ссуды от кредиторов, одобренных FHA, а не от FHA, которое только страхует ссуды. Кредиторы, одобренные FHA, могут иметь разные ставки и расходы даже для одного и того же кредита.

Ссуды FHA доступны из многих источников — от крупнейших банков и кредитных союзов до местных банков и независимых ипотечных кредиторов. Стоимость, услуги и стандарты андеррайтинга различаются в зависимости от кредиторов и ипотечных брокеров, поэтому важно внимательно присмотреться к ним.

Узнайте больше о том, как найти лучшего ипотечного кредитора FHA.

Лимиты ссуд FHA на 2021 год

На 2021 год минимальный лимит для ссуд FHA на одну семью в большей части страны составляет 356 362 доллара США по сравнению с 331 760 долларами в 2020 году.Для районов с высокими затратами потолок составляет 822 375 долларов по сравнению с 765 600 долларами год назад. Эти ограничения называются «потолками» и «полами», которые страхует FHA. FHA ежегодно обновляет лимиты в ответ на изменение цен на жилье.

Закон требует от FHA корректировки своих сумм на основе лимитов ссуд, установленных Федеральным агентством жилищного финансирования (FHFA) для обычных ипотечных кредитов, гарантированных или принадлежащих Fannie Mae и Freddie Mac. Пределы потолка и пола варьируются в зависимости от стоимости жизни в определенном районе и могут отличаться от одного округа к другому.Районы с более высокой стоимостью жизни будут иметь более высокие пределы, и наоборот. Особые исключения сделаны для жилья на Аляске, Гавайях, Гуаме и Виргинских островах, где строительство домов, как правило, обходится дороже.

Освобождение от ссуды FHA

Кредитные специалисты могут предложить некоторую гибкость в отношении требований FHA по ссуде тем, кто столкнулся с серьезными финансовыми трудностями или пытается произвести платеж.

Это освобождение может быть в форме временного периода отсрочки погашения, модификации ссуды, которая снизит процентную ставку, продлит срок окупаемости или отсрочит часть остатка ссуды без процентов.

Подробнее:

Требования к ссуде

— ссуды SBA 504

Стоимость вашего бизнеса должна составлять 15 миллионов долларов или меньше.

Вы должны действовать как коммерческая организация (некоммерческие организации не имеют права участвовать в программе).

Вы должны соответствовать требованиям SBA к размеру малых предприятий. Обратите внимание, что требования к размеру различаются в зависимости от отрасли, поэтому здесь нет универсального ответа. Здесь вы можете найти текущие требования к размеру бизнеса, установленные SBA.

Ваш средний чистый доход за предыдущие два года до подачи заявки на участие в программе 504 должен составлять 5 миллионов долларов или меньше после уплаты подоходного налога.

Вы не можете заниматься пассивной деятельностью.

Вы не можете заниматься спекулятивной деятельностью.

Вы должны соответствовать требованиям по созданию рабочих мест или, в качестве альтернативы, соответствовать целям общественной или государственной политики.

Вы не можете покупать и удерживать недвижимость.Недвижимость, приобретенная в кредит, должна использоваться для хозяйственных нужд.

Вы не можете заниматься кредитованием в какой-либо форме.

Вы не могли ранее допустить дефолт по федеральному займу.

Вы не можете участвовать в какой-либо политической или лоббистской деятельности.

Вы не можете участвовать ни в каких формах азартных игр или управлять казино.

Заем должен погашаться за счет денежного потока, генерируемого рассматриваемым проектом.

Вы должны иметь возможность предоставить SBA личные истории всех руководителей в вашей компании.

У вас должен быть бизнес-план, и он должен считаться выполнимым.

Вы должны запланировать занимать не менее 51% здания, если оно является существующим, и 61% здания, если оно является новым.

Обратите внимание, что многие предприятия, которые соответствуют критериям финансирования 7 (a), также будут иметь право на финансирование 504, но не все, из-за более строгих требований.

Каковы требования кредитора для ссуды SBA 504?

Когда дело доходит до кредиторов, участвующих в программе ссуды 504, существует несколько требований. Однако они являются относительно строгими и заключаются в следующем:

Соответствие минимальным требованиям к уровню кредитной активности (активное кредитование клиентов)

Наличие в совете директоров не менее девяти директоров, которые голосуют

Полностью время, профессиональное управление

Иметь штатных профессиональных сотрудников

Быть утвержденным SBA кредитором частного сектора

Работа с CDC

Каковы требования к проекту с займом SBA 504 ?

Мы уже касались большинства требований проекта ранее в этом руководстве, но мы кратко рассмотрим ниже.

Проект должен соответствовать требованиям по созданию рабочих мест. В противном случае он должен соответствовать целям государственной политики или развитию сообщества, чтобы CDC не пропустил свой общий целевой уровень создания рабочих мест.

Отвечает требованиям использования.

Если применимо, соответствовать «зеленым» требованиям.

Каковы требования для перехода к «зеленой» ссуде 504?

Заинтересованы в «зеленом» использовании ссуды 504? Есть несколько требований, которым ваш бизнес и ваш проект должны будут соответствовать в первую очередь.Обратите внимание, что ваш проект может соответствовать только одному из этих требований. Это следующие:

Целью проекта является проектирование / строительство зданий с сертификатом LEED

Целью проекта является снижение потребления энергии на 10% или более

Цель проекта — создание возобновляемых источников энергии

Цель проекта — включить элемент устойчивого дизайна.

Текущие условия: требования после закрытия для заемщиков ссуды SBA 504

Мы только что внимательно рассмотрели требования для получения ссуды SBA 504.Соблюдение этих правил — единственный способ получить ссуду в первую очередь. Однако после того, как вы получили ссуду, необходимо соблюдать дополнительные требования — ограничения и условия. Невыполнение этого требования может привести к серьезным последствиям.

Смена прав собственности: Любые изменения в праве собственности на бизнес могут быть сделаны только с одобрения SBA. Это может быть ограничением для владельцев бизнеса, которые хотят продать компанию, но не имеют подходящего покупателя.Для владельцев бизнеса, думающих о преемственности бизнеса, также могут возникнуть проблемы, если ссуда 504 не будет выплачена к тому времени, когда текущий владелец захочет уйти в отставку. Обратите внимание, что это включает «контроль» над бизнесом, а не только фактическое владение. Разрешение SBA также должно быть в письменной форме.

Налоги: SBA очень серьезно относится к вопросу налогообложения, а также к вашим обязательствам по соблюдению ваших налоговых обязательств (как собственник / заемщик).Каждый май и октябрь вы должны предоставлять доказательства уплаты налогов на недвижимость, при условии, что ссуда обеспечена недвижимостью. Если недвижимость не является частью кредита (только оборудование / техника), то это не применяется.

Страхование от рисков: Ежегодно SBA требует, чтобы 504 держателя ссуды предоставили свидетельство страхования от рисков на имущество предприятия. Обратите внимание, что эта страховка должна быть равна остатку ссуды SBA. Плохая новость заключается в том, что это может быть дорого сразу, когда заем впервые предоставлен.Однако это означает, что расходы на страхование со временем снизятся по мере выплаты основной суммы кредита.

Подтверждение финансовой ответственности: Помимо доказательства того, что вы платите налоги на недвижимость, SBA также требует доказательства того, что вы выполняете свои другие финансовые обязательства. Например, вам нужно будет регулярно составлять корпоративную налоговую декларацию и отправлять ее в SBA. То же самое верно и для вашей годовой финансовой отчетности (подготовленной профессиональным бухгалтером).

Дополнительные обременения: Думаете об использовании залога по ссуде 504 для обеспечения дополнительного финансирования? Хотя это может быть возможно, вы не сможете сделать это без предварительной консультации с SBA. Вы должны получить письменное разрешение от Управления малого бизнеса, прежде чем брать на себя какие-либо дополнительные обязательства по любому залогу, обеспечивающему ссуду 504.

Защита вашего бизнеса: Наконец, вы обнаружите, что SBA хочет хеджировать свои ставки, когда речь идет о стабильности вашего бизнеса.Нередко смерть ключевого лица в бизнесе вызывает серьезные финансовые проблемы. SBA потребует, чтобы все ключевые лица в вашем бизнесе имели страховку жизни, чтобы компенсировать эту возможность.

Обратите внимание, что это лишь некоторые из наиболее распространенных ограничений и условий, и они применяются только к Администрации малого бизнеса. Вполне возможно, что будут другие, которые применимы к вашей ситуации, и также вероятно, что ваш кредитор установит свои собственные ограничения и ограничения, такие как ковенанты, касающиеся покрытия денежных потоков и других финансовых коэффициентов.

SBA 7 (a) Квалификация заемщика ссуды — SBA7a. Ссуды

Если вы думаете о подаче заявки на ссуду SBA 7 (a), вы в хорошей компании — 7 (a) является одним из самых важных популярные программы. Может показаться, что вас сдерживают из-за отсутствия доступа к дополнительным оборотным средствам, поэтому SBA предлагает владельцам малого бизнеса (таким как вы!) Поддержку, когда вам не удалось найти финансирование в другом месте. Тот факт, что вам не хватает истории денежных потоков или безупречного кредитного рейтинга, не означает, что вы должны автоматически отказываться от своей мечты! Если вы подадите заявку и получите одобрение, SBA гарантирует (например, совместное подписание) ссуду от одобренного SBA кредитора на сумму до 90% от суммы вашей ссуды — довольно приятная сделка для стартапов или малого бизнеса, если вы ищете чтобы сделать скачок в своем росте.

SBA 7 (a) Требования к участникам

Если вы ищете поддержку от SBA, у них есть некоторые требования, которые вам необходимо выполнить:

Вы должны быть официально зарегистрированы как коммерческий бизнес , и вы должны вести свою деятельность на законных основаниях.

Как владелец бизнеса, вы не можете быть условно-досрочно освобождены .

В вашем бизнесе должно быть на менее 500 сотрудников и менее 7 долларов.Выручка в среднем 5 миллионов ежегодно в течение последних трех лет

Ваш чистый доход должен быть менее 5 миллионов долларов (после налогов и не считая переходящих убытков), а ваша материальная чистая стоимость должна быть меньше 15 миллионов долларов США. .

Вы должны показать, что вкладываете собственное время и деньги в бизнес , «вложив капитал».

Ваш бизнес должен быть физически расположен в США , и вы должны вести бизнес с U.С. и ее территории.

Ваш малый бизнес должен входить в отрасль , отвечающую требованиям SBA (спекулятивные, нелегальные и некоммерческие предприятия не участвуют в игре). Узнайте больше о приемлемых и неприемлемых отраслях для SBA 7 (a) Ссуды

Вам нужно будет показать, что вы уже пытались и не смогли получить средства от других финансовых кредиторов , полностью исчерпав варианты ссуд, не относящихся к SBA.

Вам необходимо доказать, что у вас есть разумная бизнес-цель для запрашиваемой ссуды, и что предполагаемое использование средств одобрено SBA.

Вам необходимо доказать, что вы не просрочили какие-либо существующие долги перед правительством США (налоги, студенческие ссуды).

Дополнительные выгодные деловые качества

В дополнение к квалификационным требованиям есть несколько дополнительных качеств, которые могут повысить вашу вероятность одобрения кредита SBA 7 (a).

Хороший кредитный рейтинг — предпочтительно выше 680.

История без недавних банкротств, прав выкупа или налоговых залогов .

Наличие в бизнесе не менее двух лет .

Возможность предоставить обеспечение для запросов на получение кредита на сумму более 25 000 долларов США.

Возможность уплаты авансового платежа в размере 10%, если вы планируете использовать средства для покупки бизнеса, коммерческой недвижимости или оборудования, связанного с бизнесом.

Достаточный денежный поток для погашения ваших долговых обязательств.