Кредит с беспроцентным периодом: Кредитная карта 120 дней без процентов

Кредитная карта с льготным периодом

Что такое кредитная карта с льготным периодом?

Из понятия «кредитная карта» следуют две ее главные функции. Первая – возможность отказа от наличных средств при расчетах, вторая – использование для этого заемных денег, имеющихся на карте. Это очень удобно, потому что не нужно отправляться в банк всякий раз, когда нужны будут деньги. Прямо сейчас на нее денег нет, но точно известно, что через месяц-другой они появятся.

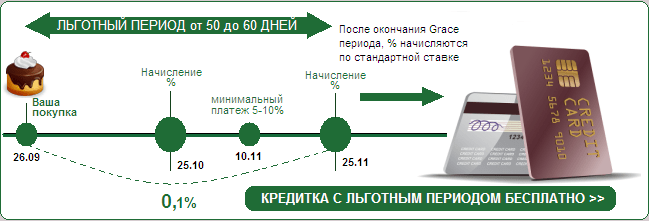

Для того чтобы тратить заемные средства без переплат, разработаны кредитные карты с льготным периодом. Его суть состоит в следующем:

- держатель платежного инструмента с опцией беспроцентного интервала каждый месяц вносит оговоренный банком платеж;

- вся потраченная сумма возвращается до даты окончания этого срока;

- при соблюдении условий проценты на потраченную сумму не начисляются.

Льготный безпроцентный период по кредитной карте 50 дней – средний срок в финансовых учреждениях РФ. У нас есть более выгодные предложения с беспроцентным интервалом в три, шесть месяцев.

На что распространяется льготный срок и как он рассчитывается

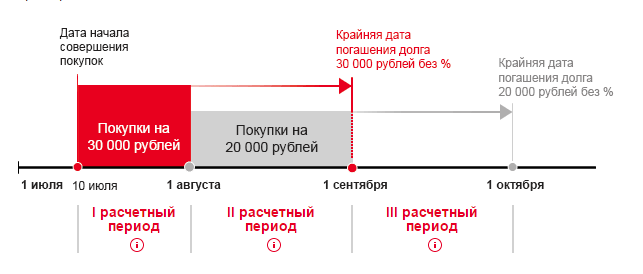

Для расчета данного периода в кредитных карточных продуктах применяются разные схемы. Для их понимания нужно уяснить следующее:

- существует интервал в 30 дней, после которого формируется выписка по счету клиента. Он может начинаться с первого числа месяца, даты совершения первой покупки или дня, наступившего после формирования выписки;

- по окончании расчетного периода наступает платежный. В течение этого времени заемщик должен погасить задолженность;

- если операция совершена в последний день расчетного периода, его минимальная продолжительность (для 50-дневного случая) – 25 дней, если покупка была сделана в первый день – предусмотрена максимальная длительность, 56 дней.

Узнать условия кредитной карты со льготным периодом для разных вариантов можно, проконсультировавшись с нашими менеджерами.

Действие грейс-интервала распространяется на определенные типы операций. Особенности предложений нашего банка:

- по карте «Сезонная» это время составляет 56 дней и распространяется только на безналичные операции. В течение трех месяцев кредитная карта имеет льготный период на снятие наличных на выгодных условиях (11,5 %), который начинается с оформления/активации карты;

- продукт «Рассрочка на все» предполагает подобный срок в 90 дней, распространяющийся и на покупки, и на снятие наличных в банкоматах;

- кредитная карта с большим льготным периодом в 180 дней «Большой беспроцент» позволяет в течение полугода не платить проценты за совершение безналичных покупок;

- карта Cashback предусматривает 56-дневный грейс-интервал для проведения безналичных операций. Аналогичные условия предоставляются по кредиту «Путешественника».

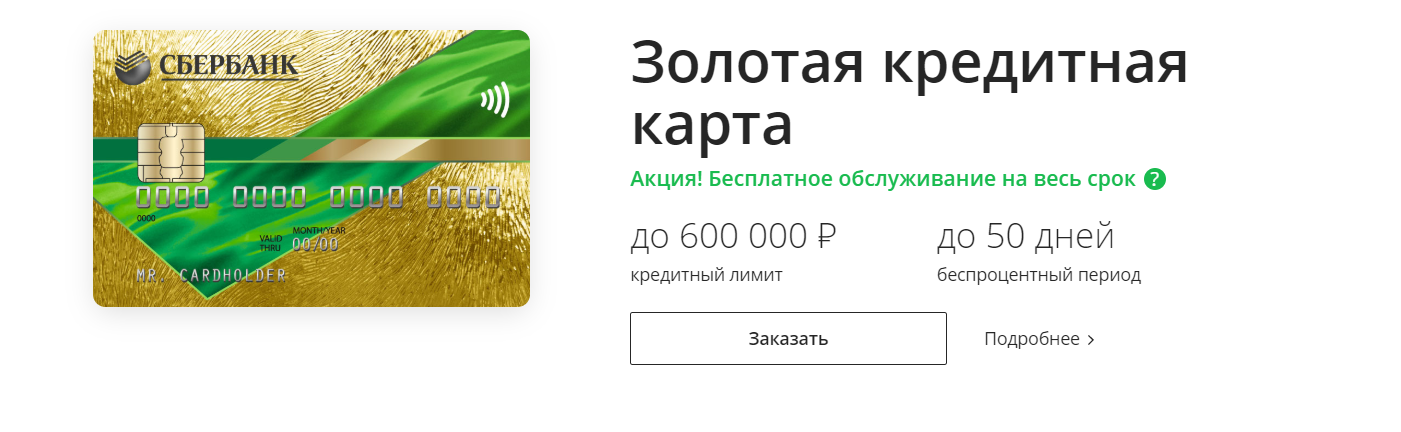

Кредитная карта с льготным периодом

Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Оформить заявку на карту

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года). Нам доверяют за надежность и лояльное отношение, за выгодные предложения и высокое качество сервиса.

Наша кредитная карта

- Кредитная карта Польза – процентная ставка при оплате товаров и услуг от 10,9% годовых.

Продукт подключен к программе «Польза» и даёт возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 30% баллами.

Стандартные условия:

- Кредитная карта с льготным периодом

- До 30% кэшбэк у партнёров

- Лимит до 700 000

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

Банковские кредитные карты с льготным периодом: особенности

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

(1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней.

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Как оформить кредитную карту с льготным периодом?

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните онлайн-заявку, не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Оформить кредитную карту без процентов, с льготным периодом

Договор банковского обслуживания

Тарифы для физических лиц

Тарифы для физических лиц, действующие в Москве, Санкт-Петербурге, Московской, Ярославской, Ленинградской, Брянской, Тульской, Ростовской, Самарской, Нижегородской, Пензенской областях и Республике Татарстан.

Сборник тарифов на обслуживание банковских карт для физических лиц (действует с 01.04.2021 года)

Загрузить документ

Тарифы по картам с беспроцентным периодом кредитования

Тарифы на обслуживание банковских карт АО АКБ «НОВИКОМБАНК» в рамках зарплатных проектов устанавливаются индивидуально для каждой организации, заключившей с Банком договор о зарплатном обслуживании.

Для уточнения информации о тарифах на обслуживание Вашей зарплатной карты Вы можете обратиться к специалистам Банка по телефону: +7 (495) 974-71-87, доб. 497, 928.

Тарифы по картам с беспроцентным периодом кредитования, оформленным до 29.05.2017

Загрузить документ

Типовые документы

Памятка о процедуре опротестования операций, совершённых клиентами-ФЛ с использованием платёжных карт

Загрузить документ

Банк «КУБ» (АО) / Creditural.

ru

ru

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2021 г. по 02.02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.12.2020 г. по 31.12.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2020 г. по 30.11.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 06.07.2020 г. по 30.09.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 19.05.2020 г. по 05.07.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2020 г. по 18.05.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2020 г. по 31.03.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 12. 12.2019 г. по 31.12.2019 г.).

12.2019 г. по 31.12.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.11.2019 г. по 11.12.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.11.2019 г. по 12.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2019 г. по 06.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.07.2019 г. по 30.09.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.04.2019 г. по 30.06.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.04.2019 г. по 23.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2019 г. пр 21.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.02.2019 г. по 31.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 28. 01.2019 г. по 12.02.2019 г.).

01.2019 г. по 12.02.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10.01.2019 г. по 27.01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2018 г. по 09.01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 04.09.2018 г. по 02.10.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.07.2018 г. по 03.09.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10.05.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 08.05.2018 г. по 09.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.04.2018 г. по 07.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07. 02.2018 г. по 01.04.2018 г.).

02.2018 г. по 01.04.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 26.01.2018 г. по 06.02.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.12.2017 г. по 25.01.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует 04.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2017 г. по 03.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.07.2017 г. по 02.10.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.06.2017 г. по 30.06,2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.02.2017 г. по 01.06.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.12.2016 г. по 21.02.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01. 12.2016 г. по 21.12.2016 г.).

12.2016 г. по 21.12.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.08.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.07.2016 г. по 23.08.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.02.2016 г. по 21.07.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18.01.2016 г. по 31.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.11.2015 по 17.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 30.10.2015 по 04.11.2015 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2015 по 29.10.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.07.2015 по 30.09.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05. 06.2015 по 06.07.2015г.).

06.2015 по 06.07.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18.02.2015 по 04.06.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 17.12.2014 по 17.02.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.09.2014 г. по 16.12.2014 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действительна с 02.07.2014 по 31.08.2014).

Кредитная карта «Новая» с кэшбэком

Ставка по кредиту:

- 0,000001% годовых – в течение грейс-периода (30 дней)

- 27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

*СКО — постоянно доступные операции ликвидности (ставка по кредиту овернайт)

Порядок предоставления кредита:

- установление лимита овердрафта на банковскую платёжную карточку Mastercard Standard (срок действия 5 лет)

- возобновляемая кредитная линия – 12 месяцев

Обеспечение по кредиту:

Так, карта «Новая» предусматривает манибэк 5% при оплате услуг в ресторанах, кафе, бассейнах, клубах здоровья, парках развлечений. При расчетах в гипермаркетах, на заправках сумма возврата составляет 3%, в иных категориях – 0,5%.

Банк Дабрабыт предлагает оформить кредитную карту онлайн. Для этого нужно нажать на кнопку «Оставить заявку», заполнить форму и дождаться звонка специалиста.

Особенности карточки «Новая»

Главное преимущество карты – 30-дневный льготный период кредитования, или грейс-период. Это срок, в течение которого можно пользоваться кредитными средствами с символическим процентом 0,000001%. Таким образом, карта с беспроцентным периодом дает возможность совершать нужные покупки и при этом экономить денежные средства.

Оформить карточку можно без справки о доходах – в этой ситуации максимальная сумма не превышает 5000 BYN. Вы можете не только осуществлять безналичные платежи, но и снимать наличные:

- в пределах лимита (50BYN/мес.) – включено, свыше лимита – 3,5% мин. 5 BYN в устройствах ОАО «Банк Дабрабыт»

- 3,5% мин. 5 BYN в устройствах банков-партнеров и других банков

Погашение задолженности возможно любым удобным способом: через интернет- или мобильный банк, на сайте банка или в кассах, через систему ЕРИП.

Если вам необходима консультация, свяжитесь с нашим менеджером:

- По телефону.

- Через Facebook, Viber, Telegram, Skype.

- В чате на сайте.

Как использовать кредитки выгодно: обзор карт и советы экспертов :: Новости :: РБК Инвестиции

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels. com

com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

5 банков с самыми высокими ставками по вкладам. Обзор

Карты с самым большим льготным периодом

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking.com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани

(Фото: Егор Алеев / ТАСС)

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Как рефинансировать ипотеку, заем или кредитную карту: что важно знать

Airbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК

Инвестиции

».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс. , подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

, подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Кредитные банковские карты

ИНФОРМАЦИЯ О БАНКЕ:

Полное наименование: Акционерное общество «Всероссийский банк развития

регионов»

Сокращенное наименование: Банк «ВБРР» (АО)

Почтовый адрес: 129594 Москва, Сущевский вал, д. 65, кор.1

Официальный сайт: www.vbrr.ru

Генеральная лицензия Банка России: № 3287 от 06.09.2013

Регистрационный номер Банка России: 3287

Основной государственный регистрационный номер (ОГРН): 1027739186914

Контактный телефон: (495) 933-03-43

Официальный сайт в сети Интернет: www.vbrr.ru

ВИДЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА, ПРЕДОСТАВЛЯЕМОГО БАНКОМ:

Нецелевой потребительский кредит, предоставляемый в рамках кредитного

продукта «КРЕДИТНАЯ КАРТА» с льготным периодом

кредитования держателям банковской карты (заемщикам), эмитированной Банком

«ВБРР» (АО)

СРОК РАССМОТРЕНИЯ КРЕДИТНОЙ ЗАЯВКИ И ПРИНЯТИЯ БАНКОМ РЕШЕНИЯ:

Банк рассматривает кредитную заявку и принимает решение о возможности

предоставления потребительского кредита до 3 (Трех) рабочих дней со дня

получения от

заемщика кредитной заявки и документов, необходимых для рассмотрения

кредитной заявки.

СПОСОБЫ ПРЕДОСТАВЛЕНИЯ КРЕДИТА:

Кредит предоставляется банком заемщику путем безналичного перечисления суммы

кредита на счет банковской карты.

ПЕРИОДИЧНОСТЬ ПЛАТЕЖЕЙ ПРИ ВОЗВРАТЕ КРЕДИТА, УПЛАТЕ ПРОЦЕНТОВ:

| ПЕРИОДИЧНОСТЬ | Возврат кредита и уплата процентов осуществляется ежемесячно в порядке, предусмотренном Договором предоставления кредита к карте с льготным периодом кредитования |

| ПОГАШЕНИЕ ОСНОВНОГО ДОЛГА | Списание денежных средств в погашение кредита осуществляется по факту поступления денежных средств на счет банковской карты, но не позднее 25 числа месяца, следующего за месяцем использования кредита в размере не менее 10% ссудной задолженности, зафиксированной на конец месяца возникновения задолженности |

| УПЛАТА ПРОЦЕНТОВ | Уплата процентов производится не позднее 25 числа месяца, следующего за месяцем начисления процентов |

| ЛЬГОТНЫЙ ПЕРИОД КРЕДИТОВАНИЯ | Льготный период – интервал времени, при исполнении в течение которого заемщиком своих кредитных обязательств, обеспечивает заемщику освобождение от уплаты процентов по операциям, на которые этот период распространяется. Льготный период кредитования действует в том случае, когда заемщик не позднее 25 числа месяца, следующего за месяцем использования кредита, осуществляет погашение остатка ссудной задолженности, зафиксированной на конец месяца использования кредитом, и суммы процентов, начисленных по операциям, на которые льготный период не распространяется*, зафиксированных на конец месяца использования кредита.  *льготный период не распространяется на операции по снятию (получению) наличных денежных средств. |

СПОСОБЫ ВОЗВРАТА ЗАЕМЩИКОМ КРЕДИТА И УПЛАТЫ ПРОЦЕНТОВ:

Возврат кредита осуществляется посредством внесения денежных средств на счет

карты с льготным периодом кредитования любым из следующих способов:

- путем внесения наличных денежных средств через кассу

Банка «ВБРР» (АО) (бесплатно) - путем внесения наличных денежных средств через

банкоматы Банка «ВБРР» (АО), имеющие функцию cash-in - путем безналичного перечисления денежных средств из

другого банка.

СРОКИ, В ТЕЧЕНИЕ КОТОРЫХ ЗАЕМЩИК ВПРАВЕ ОТКАЗАТЬСЯ ОТ ПОЛУЧЕНИЯ

КРЕДИТА:

Заемщик вправе отказаться от получения кредита до даты зачисления банком

суммы кредита на счет банковской карты.

СПОСОБЫ ОБЕСПЕЧЕНИЯ ПО ДОГОВОРУ КРЕДИТА:

Кредит предоставляется заемщику без обеспечения.

ИНФОРМАЦИЯ ОБ ИНЫХ ДОГОВОРАХ, КОТОРЫЕ ЗАЕМЩИК ОБЯЗАН ЗАКЛЮЧИТЬ:

В целях использования и обслуживания кредита заемщик обязан заключить с

Банком «ВБРР» (АО) договор на открытие счета, выпуск и обслуживание

банковских карт (далее – Договор банковского счета).

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА ЗА НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ ДОГОВОРА КРЕДИТА:

При неисполнении обязательств по погашению кредита и/или уплате начисленных

процентов в сроки, определенные общими условиями Договора предоставления

карты с льготным периодом кредитования,

банк вправе начислить неустойку в размере 20% годовых.

ИНФОРМАЦИЯ О ВОЗМОЖНОСТИ ЗАПРЕТА УСТУПКИ БАНКОМ ТРЕТЬИМ ЛИЦАМ ПРАВ ПО

ДОГОВОРУ ПРЕДОСТАВЛЕНИЯ КАРТЫ С ЛЬГОТНЫМ ПЕРИОДОМ КРЕДИТОВАНИЯ:

Заемщик может установить запрет уступки Банком «ВБРР» (АО) прав (требований)

по Договору третьим лицам путем проставления соответствующей отметки в

Индивидуальных условиях

Договора предоставления карты с льготным периодом кредитования.

ПОДСУДНОСТЬ СПОРОВ ПО ИСКАМ КРЕДИТОРА ЗАЕМЩИКУ:

Условие подсудности рассмотрения споров согласовывается сторонами в

Индивидуальных условиях Договора предоставления карты с льготным периодом

кредитования.

Виды и иные платежи по кредитным картам — указаны в Тарифах

Как получить беспроцентную ссуду: дешевое и бесплатное получение кредита

Хотя беспроцентной ссуды для физических лиц не существует, можно брать деньги в долг без выплаты каких-либо процентов. Вот пять дешевых или бесплатных способов получить взаймы.

На рынке имеется ряд действительно беспроцентных займов, которые помогут вам занять деньги дешево или просто контролировать существующую задолженность.

Мы собираемся выделить различные способы получения доступа к беспроцентному кредиту.

Но будьте осторожны, не все из них действительно бесплатны, поскольку могут быть задействованы некоторые скрытые платежи.

Запутались? Мы объясним больше, когда рассмотрим каждый вариант, обозначив все потенциальные ловушки, на которые следует обратить внимание, чтобы ваш «бесплатный» кредит не втягивал вас в более серьезные финансовые проблемы.

Между прочим, если вы сравнивали личные займы в Интернете, вы не нашли этих вариантов.

Это потому, что провайдеры вообще не маркируют их как «ссуды»!

Если вы были в долгах уже долгое время или собираетесь еще больше упасть, мы составили руководство по выбору из долгов и доступную помощь.

И наконец, эти варианты действительно подходят только для небольших и умеренных сумм: если вам нужно занять тысячи фунтов, то личный заем под проценты может быть вашим лучшим выбором.

1. Беспроцентный овердрафт

Подходит для: надежный, действительно бесплатный кредит, когда он вам нужен.

Небольшое количество текущих счетов в настоящее время предлагает овердрафт под 0%, хотя вскоре они могут быть аннулированы в результате новых правил овердрафта по затратам по займам.

Сколько я могу занять? Это зависит от выбранной вами учетной записи и ваших личных обстоятельств, но мы обычно говорим о небольших суммах.

Например, Nationwide предоставляет овердрафт до 1200 фунтов стерлингов на свой счет FlexDirect, который не взимает никаких процентов и комиссий в течение первых 12 месяцев (39,9% EAR после этого).

Помните, что размер предлагаемого вам беспроцентного овердрафта также будет зависеть от вашего кредитного рейтинга.

Как долго беспроцентная выплата наличных? Это зависит от счета, но заимствование через овердрафт 0% определенно не является долгосрочным решением.

Если вы не студент, большинство текущих счетов позволит вам иметь беспроцентный овердрафт только на несколько месяцев или даже на год.

После этого с вас будут начислены проценты на оставшийся отрицательный баланс, поэтому вам необходимо убедиться, что вы выплатили свой долг в течение 0% периода.

На что обращать внимание: В то время как Управление финансового надзора (FCA) заменило санкционированные и несанкционированные расходы одной стандартной ставкой, несколько банков повысили ставки овердрафта до 40%.

Хотя некоторые банки решили не проводить эти повышения из-за пандемии COVID-19, это только временно.

Вы можете узнать больше об изменениях в нашем справочнике по лучшим текущим счетам для тех, кто перерасходовал .

2. Кредитная карта для новой покупки 0%

Годно для: разовых крупных покупок

Другой основной способ получить совершенно «бесплатную» ссуду — это получить кредитную карту, по которой начисляется 0% процентов на новые покупки.

Сколько я могу занять? На кредитной карте обычно указывается максимальный кредитный лимит до подачи заявления. Предлагаемый вам кредитный лимит может быть намного ниже и (аналогично овердрафту) будет зависеть от ваших личных финансовых обстоятельств.

Как долго деньги беспроцентные? Это зависит от кредитной карты. В настоящее время провайдеры предлагают до 26 месяцев беспроцентной оплаты новых покупок, но максимальные ставки могут регулярно меняться.Вы можете посмотреть самые популярные кредитные карты с 0% покупок здесь.

На что обращать внимание: Когда ваша сделка 0% заканчивается, с вас обычно взимается очень высокий процент на ваш остаток (обычно годовая процентная ставка около 20%), поэтому очень важно, чтобы вы очистили свой баланс до этого. бывает.

Если у вас все еще остается остаток на счете, когда ваша 0% сделка заканчивается, вы можете попробовать взять карту перевода баланса 0% (подробнее об этом в следующем разделе) и переложить на нее оставшуюся задолженность.

Вам также необходимо быть абсолютно уверенным, что вы вносите минимальные выплаты каждый месяц (и больше, если вы можете себе это позволить).

Если вы опаздываете или не выполняете платеж, вы можете понести комиссию, и ваша сделка с 0%, скорее всего, будет отнята у вас.

Наконец, обратите внимание, что самые длинные карты покупки 0%, как правило, резервируются для тех, у кого самый лучший кредитный рейтинг.

3. Кредитная карта с нулевым балансом

Годится для: консолидации и погашения задолженности по кредитной карте

Если вы уже платите проценты по задолженности по кредитной карте, вы можете превратить ее в беспроцентную ссуду, переведя ее на кредитную карту, предлагая 0% на переводы баланса.

Сколько я могу занять? Подобно новой карте покупок 0%, кредитная карта с переводом баланса 0% обычно указывает максимальный кредитный лимит перед подачей заявки.

Кредитный лимит предложения будет во многом зависеть от вашего кредитного рейтинга, поэтому не предполагайте автоматически, что вы получите максимальную сумму.

Как долго беспроцентная выплата наличных? Опять же, это зависит от того, какую карту вы выберете, но с этими картами важно сосредоточиться на комиссии, а также на окне 0%, чтобы решить, что лучше для вас.

Хотя TSB предлагает самый длительный период перевода баланса до 29 месяцев (на момент написания), он взимает огромную комиссию в размере 2,95%.

Если вы готовы пожертвовать четырьмя месяцами беспроцентного периода, кредитная карта HSBC предлагает более низкую комиссию в размере 1,5%.

Для лучших покупок прочтите наше руководство по лучшим кредитным картам с нулевым балансом.

На что обращать внимание: Хотя вы временно отмените выплату процентов по своему долгу, большинство этих карт , а не полностью бесплатны.

Большинство кредитных карт для перевода баланса взимают комиссию за перевод в размере около 3% от общей суммы вашего долга, чтобы перевести на них свои деньги (хотя есть несколько действительно бесплатных карт для перевода баланса).

Если вы готовы выбрать немного меньшее окно 0%, вы можете выбрать одну из немногих действительно бесплатных сделок по переводу баланса.

NatWest / RBS также предлагает кредитную карту с самым длинным периодом бесплатного перевода баланса — 20 месяцев, но это доступно только для существующих клиентов, поэтому для большинства это непрактичный вариант.

Если вы заинтересованы, MoneySavingExpert предлагает открыть Cash ISA в любом из банков (внесение 1 фунта стерлингов), чтобы пройти квалификацию, но вы должны сначала убедиться, что Cash ISA и кредитная карта подходят именно вам.

Ежедневная кредитная карта

Santander также предлагает один из самых продолжительных периодов бесплатного перевода остатка — 18 месяцев.

В отличие от других карт для перевода баланса, представленных на рынке, с вас не будет взиматься плата за переводы в течение полного 18-месячного периода (другие взимают комиссию, если вы не переключаете задолженность в течение первых нескольких месяцев после получения карты).

И наконец, помните, что если вам не удастся погасить свой долг в течение периода 0%, вы будете обременены большими процентами.

Ставки обычно возвращаются к 18–22% годовых, но есть много ужасных историй о том, что с людей взимают до 30% годовых или даже больше!

И снова убедитесь, что вы делаете (по крайней мере) минимальные платежи каждый месяц.

В противном случае вы можете получить штраф и высокую процентную ставку на этом большом балансе!

4.Кредитная карта с 0% переводом денег

Годен для: консолидации и погашения овердрафта

Если у вас есть дорогой овердрафт, который вы хотите погасить, вы можете погасить его с помощью кредитной карты с нулевым процентным платежом.

Сколько я могу занять? Опять же, это будет зависеть от вашего финансового положения.

Как долго беспроцентная выплата наличных? Самая популярная карта для денежных переводов на момент написания — это MBNA Long 0% Money Transfer Credit Card с 0% процентной ставкой на денежные переводы на срок до 18 месяцев.Комиссия за перевод денег по карте составляет 2,99%.

На что обращать внимание: Как и в случае переводов баланса, карты для денежных переводов имеют предоплату за обеспечение ставки 0%. Это будет зависеть от того, какую карту вы выберете, но, как правило, они выше, чем комиссия за перевод баланса, и может составлять до 4% от общей суммы займа.

Единственное реальное различие между балансным переводом и картами денежных переводов заключается в том, что с последней вы переводите деньги с кредитной карты на банковский счет (так что у вас есть деньги, которые вы хотите потратить), вместо того, чтобы переводить долг с одной. кредитная карта на другую.

кредитная карта на другую.

5. Кредит PayPal

Годен для: немедленный доступ к кредиту

Если вам нужны деньги сегодня, кредит PayPal может быть хорошей ставкой.

Вы тратите более 99 фунтов стерлингов за один раз с помощью PayPal Credit и автоматически получаете 0% процентов за эту покупку в течение четырех месяцев. Вы можете использовать это предложение снова для каждой покупки на сумму более 99 фунтов стерлингов.

Важно выплатить долг в течение этого времени, поскольку обычная процентная ставка может быть высокой. Кроме того, он недоступен для людей с плохим кредитным рейтингом — мы включили альтернативы в наше руководство.

Долгосрочные, недорогие решения

Как видите, все это относительно краткосрочные решения по заимствованию.

Если вам нужен более длительный план погашения с низкими процентами, то лучшим решением для вас может стать кредитная карта с низкими процентными ставками.

В качестве альтернативы, если вам нужно занять большую сумму денег, вы можете претендовать на получение индивидуального кредита с низкой процентной ставкой.

И снова, если вы занимаетесь больше денег, чтобы погасить существующие долги, возможно, пришло время обратиться за помощью с вашими долгами

беспроцентных займов от Еврейской ассоциации бесплатного займа

Беспроцентные ссуды от Еврейской ассоциации бесплатного займа

Этот сайт лучше всего просматривать с включенным javascript.

На этом сайте используются функции, не поддерживаемые Internet Explorer.

В ответ на кризис COVID-19 все заявки на получение кредитов обрабатываются в электронном виде, а собеседования с клиентами проходят через Skype или Facetime.

Закрывать

JFLA предоставляет ссуды отчасти благодаря щедрости Cedars Sinai, 4-го ссудного фонда городского совета Лос-Анджелеса, руководителей Марка Ридли Томас и Шейлы Кул.

Как некоммерческая организация, наша процедура получения кредита проста: вы занимаетесь деньгами и возвращаете точно такую же сумму.

1

ШАГ ОДИН

Выберите ссуду из полей выше. Проверьте, имеете ли вы право на получение кредита и требуются ли поручители для вашего кредита.

2

ШАГ ВТОРОЙ

В большинстве случаев вам нужно будет указать кого-то, кто будет гарантировать вашу ссуду, например друга, члена семьи или коллегу, на случай, если вы не сможете ее вернуть.Некоторые небольшие экстренные кредиты на COVID-19 не требуют поручителей.

3

ШАГ ТРЕТИЙ

Начните процесс с заполнения заявки на предварительную ссуду. Нажмите «Применить сейчас», чтобы начать.

4

ШАГ ЧЕТВЕРТЫЙ

Когда мы получим ваше заполненное заявление, мы свяжемся с вами, чтобы обсудить следующие шаги и назначить виртуальное собеседование.

5

Вот и все!

Если ваш кредит будет одобрен, вы получите уведомление и получите чек посредством прямого депозита.

Многие кредитные карты взимают с вас до 30% процентов.А ссуды до зарплаты намного, намного хуже. Хотите узнать, сколько вы действительно платите? А как можно уплатить ноль процентов?

Узнать о процентных ставках

Какой это был год!

карта [блок: карта [postTitlePrefix: Истории заемщиков: кол-во: 3 шаблон: block-random-posts title: Истории заемщиков url: / заемщика-историй / index.json] страница: Page (/ _ index.md)]

ссуд только под проценты: что это такое?

При получении ссуды только с процентами платежи по ссуде достаточны только для покрытия процентов по ссуде.

Узнайте больше о беспроцентных кредитах, их плюсах и минусах.

Что такое ссуда под проценты?

В случае большинства ссуд ваши ежемесячные платежи идут как на ваши процентные расходы, так и на остаток по ссуде. Со временем вы справляетесь с выплатой процентов и постепенно ликвидируете задолженность.

Со временем вы справляетесь с выплатой процентов и постепенно ликвидируете задолженность.

При получении ссуды только с процентами вы платите только проценты по ссуде, а не сумму самой ссуды (также называемую основной суммой). Это приводит к снижению ежемесячных платежей в течение фиксированного периода. В конце концов, вы должны выплатить всю ссуду либо единовременно, либо более высокими ежемесячными платежами, которые включают основную сумму и проценты.

Как работает процентная ссуда

Ежемесячные платежи по ссудам только под проценты обычно ниже, чем по стандартным ссудам.Это потому, что стандартные ссуды обычно включают процентные расходы плюс некоторая часть остатка ссуды. Процесс выплаты долга с течением времени называется амортизацией.

Чтобы рассчитать ежемесячный платеж по беспроцентной ссуде, умножьте остаток по ссуде на процентную ставку, а затем разделите на 12 месяцев. Если вы должны 100 000 долларов США под 5%, ваш процентный платеж будет следующим:

100 000 долларов США * 0,05 = 5 000 долларов США в год / 12 = 416,67 долларов США в месяц

Выплаты только по процентам не могут длиться вечно.Погасить остаток кредита можно несколькими способами, в зависимости от условий кредита:

- Кредит в конечном итоге конвертируется в амортизируемую ссуду с более высокими ежемесячными платежами. Вы платите основную сумму и проценты с каждого платежа.

- Вы производите значительный раздельный платеж в конце периода только по процентам.

- Вы погашаете ссуду путем рефинансирования и получения новой ссуды.

Плюсы и минусы беспроцентных ссуд

Минусы

Нет капитала

Риск нахождения под водой

Отрицательная амортизация

Временные

Разъяснение плюсов

- Купите более дорогую недвижимость : Кредиторы рассчитывают, сколько кто-то может занять, основываясь (частично) на том, как их ежемесячный доход соотносится с их ежемесячными выплатами по долгу, включая потенциальную выплату по ипотеке.

Это называется отношением долга к доходу. Чем меньше требуемых платежей по беспроцентной ссуде, тем больше она может быть взята. Если вы уверены, что можете позволить себе более дорогую недвижимость — и можете рискнуть, что дела пойдут не по плану, — это возможно с помощью процентной ссуды.

Это называется отношением долга к доходу. Чем меньше требуемых платежей по беспроцентной ссуде, тем больше она может быть взята. Если вы уверены, что можете позволить себе более дорогую недвижимость — и можете рискнуть, что дела пойдут не по плану, — это возможно с помощью процентной ссуды. - Высвободите денежный поток : более низкие платежи обеспечивают большую гибкость в отношении того, как и куда вы вкладываете деньги. Вы, безусловно, можете вкладывать дополнительные деньги в ипотечный кредит каждый месяц, что позволяет вам отражать стандартный «полностью амортизирующий» платеж.Или вы можете вложить деньги в другое дело, например, в бизнес.

- Держите расходы на низком уровне : Иногда выплата только процентов является единственным платежом, который вы можете себе позволить. Ссуды только под проценты предлагают альтернативу выплате ренты, которая может быть дорогостоящей и ненадежной. Если у вас нерегулярный доход, процентная ссуда может стать хорошим способом управления расходами. Вы можете держать ежемесячные обязательства на низком уровне и делать большие единовременные выплаты, чтобы уменьшить основную сумму, когда у вас есть дополнительные средства.

Это называется отношением долга к доходу. Чем меньше требуемых платежей по беспроцентной ссуде, тем больше она может быть взята. Если вы уверены, что можете позволить себе более дорогую недвижимость — и можете рискнуть, что дела пойдут не по плану, — это возможно с помощью процентной ссуды.

Это называется отношением долга к доходу. Чем меньше требуемых платежей по беспроцентной ссуде, тем больше она может быть взята. Если вы уверены, что можете позволить себе более дорогую недвижимость — и можете рискнуть, что дела пойдут не по плану, — это возможно с помощью процентной ссуды.Большинство ссуд под сдачу домов выплачиваются только под проценты, чтобы максимизировать сумму денег, доступную для улучшения.

Объяснение минусов

- Нет собственного капитала : Вы не создаете собственный капитал в своем доме с помощью ипотечного кредита только под проценты. Справедливость — это разница между стоимостью вашего дома и суммой, которую вы должны по ипотеке. Он может помочь вам купить новый дом, и вы можете взять под него ссуду, используя ссуды под залог собственного капитала и кредитные линии под залог собственного капитала в будущем.

- Подводный риск : Выплата остатка по кредиту снижает риск, когда пришло время продавать. Если после покупки ваш дом обесценивается, возможно, у вас есть задолженность по дому больше, чем вы можете продать (это также называется перевернутым или подводным). Если это произойдет, вам придется выписать крупный чек, чтобы продать дом.

- Отрицательная амортизация : В некоторых случаях вы можете завершить выплаты только по процентам только для того, чтобы обнаружить, что за это время по ссуде были начислены дополнительные проценты. Эти невыплаченные проценты добавляются к остатку по ссуде, так что ипотека оказывается больше суммы, которую вы фактически взяли в долг.

- Они временные. : Ссуда только под проценты позволяет удерживать ежемесячные платежи на низком уровне в течение нескольких лет, но не устраняет необходимости в конечном итоге возвращать всю ссуду.Если ежемесячные платежи покрывают только проценты по кредиту, через 10 лет вы будете должны столько же денег, сколько должны сейчас. Многие заемщики продают свой дом или рефинансируют ипотеку, чтобы погасить процентную ссуду.

Если это произойдет, вам придется выписать крупный чек, чтобы продать дом.

Если это произойдет, вам придется выписать крупный чек, чтобы продать дом.Уточните у своего кредитора правила выплаты основной суммы долга, так как по некоторым займам платеж не корректируется или платеж не изменяется сразу.

Стоит ли кредит только под проценты?

Ссуды только под проценты не обязательно плохие, но они часто используются по неправильным причинам.Если у вас есть разумная стратегия того, как вы будете использовать дополнительные деньги (и план избавления от долга), то они могут хорошо сработать.

Важно различать фактические выгоды и соблазн более низкой оплаты. Ссуды только под проценты работают, когда вы используете их как часть разумной финансовой стратегии, но они могут вызвать долгосрочные финансовые проблемы, если вы просто используете выплаты только по процентам, чтобы купить больше, чем вы можете себе позволить.

Ключевые выводы

- В случае ссуды с выплатой только процентов платежи по ссуде достаточны только для покрытия процентов по ссуде.

- В конце концов, вы должны выплатить всю ссуду либо единовременно, либо более высокими ежемесячными платежами, которые включают основную сумму и проценты.

- Ежемесячные платежи по беспроцентным ссудам обычно ниже, чем по стандартным ссудам.

- Ссуды только под проценты могут помочь вам купить более дорогую недвижимость и высвободить ваш денежный поток, но они не увеличивают капитал. Вы также рискуете оказаться под водой.

- Заем только под проценты может оказаться полезным, если у вас есть план управления выплатами основной суммы долга.

Как получить ссуду на реконструкцию дома с нулевым процентом

Самый популярный способ профинансировать крупный проект по благоустройству дома — это ссуда или кредитная линия на покупку собственного капитала, либо ссуда FHA 203 (k). Самый популярный способ финансирования небольших проектов — наличные: либо заимствование средств из сбережений, либо переход от одной беспроцентной кредитной карты к другой.

Даже с финансированием нужно много денег, чтобы привести дом в порядок. Однако люди, которые не могут получить доступ ни к одному из этих традиционных источников, могут претендовать на получение другого и чрезвычайно доступного типа ссуды на реконструкцию дома.

Домовладельцы с низкими доходами могут иметь право на субсидированное финансирование или ссуды, которые можно использовать для ремонта дома или необходимого ремонта.

Этот заем проходит незамеченным и находится прямо у вас на заднем дворе. Он поступает не через федеральное правительство, а от агентств, связанных с транзитом, налогами на имущество, лицензированием, дорогами и судами: правительством вашего местного округа. Некоторые округа работают напрямую с кредиторами, чтобы предложить эти ссуды.

Лучше всего то, что некоторые ссуды являются беспроцентными.

Что это за программы?

Имена от округа к округу различаются, но часто они называются «Программа благоустройства дома» («HIP»), помощь в ремонте / улучшении дома или аналогичное название.

Например, Управление по перепланировке округа Аллегейни в Пенсильвании реализует программу ссуды на улучшение жилищного строительства Аллегейни.

Округ Кинг, штат Вашингтон, предлагает гранты и ссуды через свой отдел жилищного строительства, бездомных и общинного развития.Взаимодействие с другими людьми

Агентство развития жилищного строительства штата Теннесси имеет программу ссуды на ремонт в штате Теннесси.

В рамках этих программ домовладельцы с низким доходом берут ссуду на улучшение жилищных условий, а округа соглашаются субсидировать ссуду.

Условия и право на участие различаются в зависимости от государственного учреждения, управляющего программой.

Сколько денег вы можете сэкономить

Те, кто соответствует требованиям, вероятно, обнаружат, что при подаче заявки стоит бюрократическая волокита, потому что она позволяет им финансировать проект по благоустройству дома со значительной экономией.

В одном из распространенных сценариев округ может субсидировать 3,5% процентной ставки по кредиту. Некоторые округа помогают оформить ссуды под 0% для некоторых проектов, таких как повышение энергоэффективности дома.

Давайте посмотрим на цифры для частично субсидированной ссуды. В этом примере пятилетней ссуды в размере 20 000 долларов сравниваются ваши расходы со снижением процентной ставки на 3,5% и без него.

- Без субсидии: При процентной ставке 4,5% вы будете платить около 372 долларов в месяц.Общая сумма процентов составляет 2 371 доллар США.

- С субсидией: При процентной ставке 1% вы будете платить около 341 доллара в месяц, что дает экономию около 30 долларов в месяц. Общая сумма процентов составляет 512 долларов.

Взяв ссуду в стиле HIP, вы сэкономите 1859 долларов в виде процентов.

Почему округа это делают

Округа уполномочены обслуживать своих жителей, особенно семьи с низким доходом. В более широком плане округа заинтересованы в сохранении стоимости жилищного фонда.Когда жилищный фонд сокращается, снижается общее качество жизни. Наконец, предоставление этих кредитов приводит в движение экономическую машину, помогая создавать проекты, создающие рабочие места.

Наконец, предоставление этих кредитов приводит в движение экономическую машину, помогая создавать проекты, создающие рабочие места.

Сколько можно взять в долг?

Типичный предел заимствования составляет от 25 000 до 50 000 долларов. Редко можно встретить шестизначные займы HIP. В некоторых регионах предлагается пополнение средств до указанного лимита.

Ключевые выводы

- Эти ссуды предназначены для восстановления строений или устранения нарушений, а не для покупки новой собственности или финансирования строительства.

- Субсидированные ссуды являются частью миссии округа по поддержанию стоимости жилищного фонда, а также способом создания проектов, создающих рабочие места.

- Право на участие обычно определяется доходом и стоимостью дома.

Ограничения и требования

Право на участие обычно определяется вашим доходом и стоимостью вашего дома. Типичные требования:

- Ваш годовой валовой доход должен быть ниже определенного предела. Типичная сумма (округ Кинг, Вашингтон) составляет 64 400 долларов на семью из четырех человек.

- Ваш дом должен быть оценен ниже определенного предела.

- Вы должны позволить администратору программы контролировать проект.

- Все налоги округа должны быть уплачены в полном объеме.

- Вы не можете использовать деньги для погашения других ссуд, даже если эти ссуды связаны с домом.

- Вы не можете использовать деньги ссуды для оплаты проектов, начатых до утверждения ссуды HIP.

- Вы должны завершить проект в течение определенного периода времени, например одного года.

Вещи, за которые нельзя использовать деньги

Обычно вам запрещено финансировать такие роскошные проекты, как бассейны, спутниковые антенны, гидромассажные ванны, террасы и так далее.

Некоторые округа ограничивают количество типов приборов, которые вы можете приобрести в ссуду, разрешая только постоянные (например, печь или холодильник).

Ссуды предназначены для восстановления строений или устранения нарушений, а не для покупки новой собственности или финансирования строительства.Однако обратите внимание, что в некоторых округах действительно есть аналогичные программы, помогающие домовладельцам приобретать недвижимость.

Если вы ищете ссуду на улучшение жилья с меньшими ограничениями, есть несколько необеспеченных вариантов, которые соответствуют вашим потребностям, если вы можете позволить себе выплату процентов.

Где искать программы

Нет гарантии, что в вашем округе будет эта программа. Вы можете найти его в отделах социальных услуг, жилищного строительства или общественного развития на веб-сайте вашего округа.При поиске в округе используйте слова «улучшение жилищных условий», «HIP» или «помощь в ремонте».

В веб-браузере вы можете попробовать выполнить поиск по запросу «недорогой ремонт дома» + «ссуда» + название вашего округа.

Департамент развития сельских районов Министерства сельского хозяйства США связан с 504 программами штатов по ссудам и грантам на ремонт жилья.

ссуд с нулевой процентной ставкой: почему вам следует опасаться

Компании, предлагающие беспроцентные ссуды, рекламируют эти средства как беспроигрышные возможности для заемщиков.Крупная покупка, которая в противном случае потребовала бы единовременной выплаты, может быть распределена на период от 12 месяцев до нескольких лет с процентной ставкой 0%, тем самым создавая более приемлемую ситуацию с денежным потоком. Но такие ссуды представляют собой подводные камни, включая соблазн совершать импульсивные покупки, тенденцию к перерасходу и подверженность непомерным штрафам за нарушение условий ссуды.

Ключевые выводы

- Ссуды без процентов, по которым должна быть выплачена только основная сумма, часто побуждают покупателей импульсивно покупать автомобили, бытовую технику и другие предметы роскоши.

- Эти ссуды обременяют заемщиков жесткими графиками ежемесячных платежей и ограничивают их жесткие сроки, в течение которых должен быть выплачен весь баланс.

- Ссуды, не соблюдающие условия ссуды, подлежат строгим штрафам.

- Эти ссуды обычно доступны только потенциальным покупателям с рейтингом FICO 720 или выше.

Основы беспроцентного кредита

Как следует из названия, беспроцентная ссуда — это ссуда, по которой должен быть возвращен только основной остаток, при условии, что заемщик соблюдает жесткий срок, к которому должен быть удовлетворен весь остаток.Несоблюдение срока влечет за собой серьезные штрафы. В частности, кредитор может отменить положение о нулевом проценте и применить задним числом проценты по ссуде.

Ссуды с нулевой процентной ставкой, которые широко используются в автосалонах и магазинах электроники, предоставляются сторонними кредиторами, а не самими магазинами. Чтобы претендовать на эти ссуды, заемщики, как правило, должны иметь баллы FICO не менее 720. В большинстве случаев вариант с нулевой процентной ставкой ограничивается краткосрочными ссудами до 24 месяцев для розничных продавцов или до 36 месяцев для автомобилей. дилерские центры.

Займы без процентов и импульсная покупка

Автосалоны регулярно наводняют местные радиоэфир объявлениями, рекламирующими акции по беспроцентным кредитам. Потенциальные покупатели должны клюнуть на удочку только в том случае, если им отчаянно нужна новая машина, и они имеют финансовое положение для ее покупки. К сожалению, такая реклама часто побуждает покупателей совершать импульсивные покупки, когда для них это непрактично.

Неудивительно, что продавцы используют рекламные акции по беспроцентным кредитам, чтобы подтолкнуть клиентов к более дорогим покупкам в согласованных усилиях по увеличению комиссионного дохода.Некоторые дилеры используют сделки с нулевой процентной ставкой в качестве рычага во время переговоров о цене. При таких выгодных финансовых предложениях продавцы часто не хотят снижать покупную цену. Покупателям следует избегать переплат только из-за сделок с низкими процентами.

Рекламные акции по беспроцентным займам могут привлечь покупателей, которые не соответствуют критериям для участия в таких программах. Во многих случаях оппортунистические продавцы подталкивают таких людей к ссудам, которые фактически приносят проценты. Увидев блестящую новую машину или красивый телевизор с плоским экраном, многие клиенты соглашаются на такие ссуды, даже если условия невыгодны.

Займы без процентов и перерасход

Ссуды без процентов побуждают покупателей тратить свои кровно заработанные деньги на новые модные автомобили и другие предметы роскоши. Вместо того, чтобы покупать подержанный автомобиль по разумной цене за 20 000 долларов, покупатель может по неосторожности выбрать новый автомобиль с ценой в 30 000 долларов, мотивируя это тем, что он все равно заплатил бы 10 000 долларов в качестве процентов, если бы он не получил такие отличные условия кредита.

Пени и комиссии по беспроцентной ссуде

Хотя они могут показаться мечтой, ссуды с нулевой процентной ставкой могут стать кошмаром для заемщиков, которые не полностью понимают условия ссуды.Кредиторы быстро отменяют положения о нулевой процентной ставке для клиентов, которые просрочивают только один платеж. Это справедливо для возобновляемого долга, такого как кредитные карты с годовой процентной ставкой 0% и долга в рассрочку, такого как автокредит. Заемщики, которые выбирают такие сделки, должны помнить о штрафах за просрочку платежа или за превышение заявленных сроков ссуды.

Потребители могут повысить свои баллы FICO, вовремя оплачивая счета за коммунальные услуги и сотовый телефон, а также сохраняя низкий уровень остатков на кредитных картах.

беспроцентных личных займов? Как & Quot; Dave & Quot; и другие приложения работают

Вы знаете старую поговорку: если что-то звучит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть.

И если вы думаете, что можете получить настоящий личный заем без процентов, вы будете разочарованы.

Однако такие приложения, как Dave, действительно предлагают беспроцентные личные ссуды в ограниченном объеме. И это ограниченное приложение может быть всем, что вам нужно.

Вот как работают эти приложения и что они могут (и не могут) сделать для вас.

Что такое Дэйв?

Dave — это приложение, которое позволяет вам занимать до 100 долларов беспроцентно, чтобы предотвратить овердрафты на вашем текущем счете.

Хотя Дэйв не будет брать с вас проценты, вы платите ежемесячный членский взнос в размере 1 доллар. Вы можете получить Дэйва независимо от вашего кредитного рейтинга. Одно из преимуществ, которое предлагает Дейв, состоит в том, что люди с плохой кредитной историей платят за услугу не больше, чем люди с хорошей кредитной историей.

Когда вы видите, что на вашем текущем счете будет овердрафт, вы запрашиваете аванс через приложение.Однако получение денег занимает около трех дней, поэтому обратите внимание на остаток на текущем счете. Если вам нужны деньги быстрее, вы платите дополнительно 4,99 доллара и переводите деньги примерно через 8 часов.

Dave включает в себя помощь по составлению бюджета и предупреждения, когда вы тратите больше, чем обычно, чтобы помочь вам контролировать свою учетную запись и своевременно запрашивать авансы, чтобы избежать овердрафта.

Когда ваша следующая зарплата поступает на ваш банковский счет (у вас должен быть прямой депозит, чтобы использовать Дэйва), Дэйв получает свои деньги обратно.Вы можете брать взаймы у Дэйва так часто, как захотите, при условии, что ваш последний платеж был подтвержден и ваша сумма не превышает 100 долларов.

Что Дэйв может для вас сделать

Дэйв предлагает беспроцентные личные ссуды, чтобы помочь вам избежать дорогостоящих вариантов, обычно недоступных для людей с плохой или ограниченной кредитной историей.

Сборы вашего собственного банка за перерасход средств на текущем счете составляют около 35 долларов. А если вы отклоните чек, получатель также может взимать с вас комиссию (часто еще 30 долларов). Платить 1 доллар в месяц, чтобы избежать этих больших расходов (и неудобства, связанного с возвращением чеков), — это простое решение для большинства людей. Дэйв утверждает, что это экономит своему участнику около 500 долларов в год на банковских комиссиях.

Платить 1 доллар в месяц, чтобы избежать этих больших расходов (и неудобства, связанного с возвращением чеков), — это простое решение для большинства людей. Дэйв утверждает, что это экономит своему участнику около 500 долларов в год на банковских комиссиях.

Кроме того, существуют кредиторы, выплачивающие аванс чек или заработную плату. Их процентные ставки исчисляются трехзначными числами, и они печально известны тем, что втягивают людей в ловушку больших долгов после заимствования небольших сумм. Служба, подобная Дейву, может помочь вам избежать этих крайних источников денег.

Чего не делает Дэйв

Дэйв предлагает краткосрочные ссуды потребителям с текущими счетами и прямым депозитом.Вы не можете брать кредиты на большие суммы или на более длительные периоды, как при использовании традиционных продуктов для личного кредитования.

Если вам нужно собрать деньги на квартплату, погасить кредитную карту с высокой процентной ставкой или покрыть чрезвычайную ситуацию в семье, возможно, лучше выбрать личный заем.

На приведенной ниже диаграмме показаны платежи по годовой ссуде для физических лиц с разными процентными ставками и суммами ссуды. Это лучшее долгосрочное решение, когда вам нужно больше денег или более длительный срок погашения.

Оплата по сумме ссуды и процентной ставке

Другие приложения, такие как Дэйв

Дэйв отлично подходит для минимизации комиссий, которые вы платите банкам или за денежные авансы, но это не единственное решение.Существуют и другие приложения, которые позволяют получать авансы на заработную плату в более крупных размерах. Их структура оплаты и другие преимущества могут быть подходящими для ваших нужд. Вот краткое изложение:

Earnin

Earnin предлагает несколько преимуществ перед Дэйвом. Вы можете занимать больше, до 100 долларов в день и 500 долларов в течение платежного периода, если вы отработали достаточно часов, чтобы покрыть аванс.

Нет обязательных комиссий, только добровольные чаевые. Но это не сработает для всех — у вас должны быть обычные часы работы и желание загружать свои табели рабочего времени (почасовые сотрудники) или включить службу определения местоположения приложения (наемные сотрудники).

Но это не сработает для всех — у вас должны быть обычные часы работы и желание загружать свои табели рабочего времени (почасовые сотрудники) или включить службу определения местоположения приложения (наемные сотрудники).

Even

Even имеет несколько преимуществ перед своими конкурентами. Вы можете получить больше денег — до половины того, что вы заработали. И вы можете получить беспроцентные наличные в тот же день в любом магазине WalMart или просто перевести деньги на свой счет.

Но есть и недостатки — членство стоит 8 долларов в месяц, и пользоваться приложением могут только сотрудники компаний, входящих в сеть Even.

Brigit

Brigit решает то, что может быть основным недостатком Дэйва для некоторых пользователей — необходимость контролировать счета и запрашивать средства до того, как будет перерасходован, и необходимость предвидеть потребность в наличных деньгах на три дня.

Приложение может автоматически авансировать средства, когда баланс вашего банка приближается к нулю. Бригит может внести аванс до 250 долларов и при необходимости продлить срок погашения. Однако это стоит 9,99 доллара в месяц.

Branch

Branch — это то, что вы получили бы, если бы у Слэка и Дэйва родился ребенок. Вы можете общаться с коллегами, отслеживать свои заработки и менять смены. Branch авансирует вам до 150 долларов в день или 500 долларов за период оплаты за часы, которые вы уже отработали.

Трехдневные депозиты бесплатны, а авансы в тот же день стоят 3 доллара.99. Тем не менее, ваш работодатель должен быть участником сети Branch, иначе вам придется зарегистрироваться и стоять в списке ожидания, пока он не присоединится.

MoneyLion

MoneyLion — это настоящий банк. Он не взимает комиссий или процентов за авансы, и вы можете получить до 250 долларов за период оплаты.

Авансы мгновенные. Но ваш аванс ограничен 10% от вашего прямого депозита за период выплаты.

Бесплатное членство включает бесплатный текущий счет, кэшбэк-вознаграждения и бесплатный кредитный мониторинг. За 29 долларов в месяц вы также получаете доступ к кредитным займам и еженедельным обновлениям кредитного рейтинга.

За 29 долларов в месяц вы также получаете доступ к кредитным займам и еженедельным обновлениям кредитного рейтинга.

Преимущества Дэйва и других приложений — снижение банковских сборов

Эти финансовые приложения могут значительно сократить банковские сборы, которые вы платите, и могут сгладить ваш денежный поток, если вы работаете с небольшой маржой. Они могут уберечь вас от порочного круга бедности, который возникает, когда комиссии не позволяют вам выставлять счета — вынуждая платить больше…

Наличие предсказуемых комиссий защищает вас от того, что для многих наиболее неприятно в банках — неожиданных комиссий и заряды, которые кажутся неожиданными, обычно когда они наносят наибольший урон.

Как личные ссуды могут работать с приложениями для больших финансовых потребностей

Финансовые приложения работают для очень конкретных и краткосрочных проблем. Но они не помогут вам с более дорогими проблемами или долгосрочными решениями. И они не помогают вам получить кредит. Для более крупных денежных сумм личные ссуды могут работать с приложениями для расчетных счетов, чтобы помочь вам достичь большей финансовой стабильности и обеспечить большую безопасность.

Персональные кредиты — это более долгосрочные решения. Вот их характеристики:

- Ваше обещание вернуть долг является залогом кредитора.Он не может вернуть какие-либо активы, если вы не заплатите в соответствии с договоренностью.

- Процентные ставки обычно фиксированные, что упрощает составление бюджета.

- Вы можете профинансировать от 1000 до 100 000 долларов в зависимости от ваших потребностей и финансового положения.

- Срок кредита составляет от одного года до десяти лет.

- По личным займам начисляются проценты. Для основных кредиторов ставки варьируются от 6% до 36%.

- Персональные ссуды могут помочь вам создать или восстановить кредитный рейтинг.

- Процентные ставки обычно примерно на 7% ниже, чем у сопоставимых кредитных карт.

- Для личных займов может взиматься плата за установку.