Кредит под залог недвижимости - это... Определение, виды кредитов, этапы оформления, советы экспертов. Кредит под имущество

Кредит под залог недвижимости - это... Определение, виды кредитов, этапы оформления, советы экспертов

Кредит под залог недвижимости - это такой тип финансового соглашения, при котором в качестве залогового обеспечения выступает квартира или дом. По сути, это и есть ипотека. Граждане России, пытаясь решить жилищный вопрос, предлагают банку в качестве залогового обеспечения уже имеющуюся недвижимость. Всегда ли кредит под залог недвижимости - это ипотека? Нет, не всегда. И сейчас мы узнаем, когда данный тип финансовых взаимоотношений имеет право на существование.

Что такое кредит и какие его разновидности существуют?

В зависимости от запрашиваемой суммы, срока кредитования и алгоритма его получения, существует несколько разновидностей кредитов:

- Экпресс-кредитование (заем в данном случае можно получить не выходя из собственного дома).

- Кредит на неотложные нужды (по сути, это обычный потребительский кредит, оформление которого не займет много времени и сил).

- Кредит на образование или оплату медицинских услуг (как правило, образовательные и медицинские учреждения берут на себя бумажные формальности, касающиеся получения кредита).

- Кредит на отдых (похожий на предыдущий).

- Кредит под залог (такой заем нужен, когда речь идет о солидной сумме займа).

- Кредитные карты.

Сегодня мы говорим о кредите под залог недвижимости. Это заем, который выдается финансовой организацией, обеспеченный каким-либо имуществом потенциального заемщика.

Залоговое обеспечение

В некоторых ситуациях банк вправе потребовать залоговое обеспечение. Когда это происходит? В первую очередь это касается больших займов (на покупку недвижимости, автомобиля или открытие собственного бизнеса). Размер запрашиваемого кредита может быть и не таким большим, но финансовая организация все равно требует залог - это возможно, если у потенциального заявителя не полный комплект документов или отсутствует постоянный источник дохода.

Залоговое обеспечение - это так называемая подушка безопасности для банка. В том случае, если заемщик по каким-либо причинам не сможет вернуть деньги, кредитор просто продаст недвижимость, чем компенсирует свои потери. Понятно, что залог должен обладать ликвидностью, так как банк не собирается долго искать потенциального покупателя. Именно поэтому кредит под залог недвижимости - это ответственное решение как для заемщика, так и для кредитора. В качестве обеспечения могут выступать как объекты недвижимости, так и другие ценности (банковские вклады, катера, яхты, автомобили и т. д.).

Что дает кредит под залог недвижимости?

Без справок о доходах и поручителей можно получить заем, имея в собственности объект недвижимости или любую другую ценность. Помимо солидной суммы, потенциальный заемщик вправе рассчитывать на более низкие проценты по кредиту и лояльное отношение со стороны кредитного отдела. Кредит под залог недвижимости без поручителей оформляется как ипотека. Брать во внимание данный тип кредитования стоит тогда, когда нужна большая сумма - от 500 тысяч рублей.

Этой возможностью также пользуются индивидуальные предприниматели, которые планируют открыть собственный бизнес или расширить производство. Как правило, целевые кредиты получить гораздо сложнее, поэтому проще предоставить банку залоговое обеспечение, чтобы получить необходимые средства.

Как оформить кредит под залог?

Как правило, подобные соглашения оформляются по традиционным схемам. Прежде всего необходимо найти банк, который может выдать кредит под залог недвижимости. Получить его можно, предоставив пакет необходимых документов. Обратите внимание на то, что необходимо подготовить и соответствующие бумаги, касающиеся квадратных метров.

Подавая заявку на получение кредита, потенциальный заемщик должен указать, что может предоставить залоговое обеспечение. После этого клиент, если соответствует всем требованиям банка, должен пройти андеррайтинг - процедуру проверки. На этом этапе банк получает информацию о состоянии кредитной истории заемщика, проверяет его источник официального дохода, а также узнает, есть ли в его собственности недвижимость и не находится ли она под арестом. Казалось бы, получить кредит под залог недвижимости без справок гораздо легче. Но это не так. Есть несколько нюансов, которые необходимо учитывать.

Что нужно знать об ипотечном кредитовании?

В первую очередь стоит отметить следующее: любой объект недвижимости нуждается в оценке. Это значит, что заемщик должен произвести оценку залогового имущества у независимого оценщика. После этого застраховать от ущерба или порчи. Это позволит банку получить уверенность в ценности залогового обеспечения. Тут нужно понимать, что все сопутствующие расходы лягут на плечи заявителя.

Процедура оформления кредита под залог недвижимости в банке требует гораздо больше времени, нежели получение типичного потребительского займа. Это обусловлено тем, что финансовая организация должна удостовериться в надежности своего клиента. Больше проверок - больше времени.

И еще один нюанс. Стоимость залога должна превышать размер кредита как минимум на 20 %. При этом чем больше цена, тем больше вероятность того, что банк одобрит заявку.

Как происходит оценка недвижимости?

Именно этот момент отнимает достаточно много времени, и все расходы по этому пункту ложатся на плечи потенциального заемщика. Вариантов оценки недвижимого имущества может быть несколько. Предположить реальную стоимость объекта могут непосредственно сами сотрудники кредитного отдела. Не самый лучший вариант, поскольку они, как никто другой, заинтересованы в низкой стоимости квадратных метров. Но здесь есть и положительный момент - скорее всего, физическому лицу не придется платить за услуги оценивающей комиссии.

Есть и другой вариант - когда оценку будет производить аккредитованная банком компания. В этом случае появляются дополнительные расходы, но стоимость объекта будет предположена вполне реальная, что хорошо скажется на получении кредита. В любом случае при получении кредита под залог недвижимости без доходов и поручителей нужно заранее подумать о том, каким образом будет произведена оценка квадратных метров.

Что еще нужно знать о недвижимости, которая будет выступать в качестве залогового обеспечения? Многие российские банки требуют, чтобы на момент подписания кредитного соглашения в квартире или доме никто не был прописан. Мол, так не возникнет проблем с реализацией имущества в случае его дальнейшей продажи. По сути, требования эти необоснованные. Поскольку, в соответствии с законодательством, финансовая организация, то есть кредитор, может выписать и выселить всех проживающих на данной территории.

Отличительные особенности кредита под залог недвижимости

Разумеется, что основная отличительная особенность данного типа кредитования - это наличие залогового обеспечения и связанных с этим тонкостей оформления. В свою очередь, именно этот момент не позволяет взять кредит под залог недвижимости так же быстро, как экспресс-заем, например. Как правило, вся процедура занимает около 30 дней, учитывая все проверки и оценочные мероприятия.

Кредит под залог недвижимости - достаточно рискованный тип финансовой сделки. В первую очередь для заемщика. В случае образования просрочки банк вправе забрать недвижимость независимо от того, сколько уже было выплачено средств.

Несмотря на такие большие риски и сложность оформления, кредит под залог недвижимости зачастую является единственно верным и действенным способом получить необходимую сумму.

Можно ли оформить кредит под залог коммерческой недвижимости?

К сожалению, чаще всего нет. Причин тому две. Во-первых, коммерческая недвижимость практически никогда не является собственностью физического лица. Юридического - да, но это уже совсем другой тип кредитования.

А во-вторых, коль у физического лица есть в собственности коммерческая недвижимость, то можно утверждать, что гражданин РФ является индивидуальным предпринимателем. А это значит, что кредит ему нужен для осуществления своей профессиональной деятельности. В таком случае банк должен рассматривать заявку на получение не потребительского кредита, а бизнес-займа. А это опять-таки совершенно другой тип банковской договоренности.

Классификация ипотечного кредита

Кредит под залог недвижимости без подтверждения дохода имеет две разновидности. Первая из них - целевой кредит. Его определение вполне понятно - ссуда для реализации конкретных планов. Потенциальный заемщик может взять целевой кредит под залог недвижимости для покупки автомобиля, строительства дома или открытия собственного бизнеса. Как правило, целевой кредит отличается привлекательными процентными ставками и более удобными условиями использования. Единственный минус - оформляя целевой кредит на покупку автомобиля, например, заявитель не имеет права потратить средства на что-нибудь другое.

Есть и нецелевой кредит, который также можно оформить под залог недвижимости. Здесь клиент может столкнуться с более высокими процентами за пользование банковскими средствами. Но вместе с тем данный тип кредитования позволяет тратить заем по собственному усмотрению.

Документы, необходимые для оформления займа

Как уже было сказано, при получении кредита под залог недвижимости банки не обращают внимания на финансовую репутацию заемщика. Но это не значит, что получить деньги сможет каждый, у кого в собственности есть квадратные метры. Подав заявку, необходимо заняться сбором соответствующих документов:

- Паспорт гражданина РФ.

- Документ, подтверждающий платежеспособность заявителя.

- Документы, которые свидетельствуют о наличии недвижимости в собственности заявителя.

- Идентификационный номер.

- Владельцы недвижимости, состоящие в браке, также должны предоставить свидетельство о браке, ИНН супруга или супруги, а также копию паспорта.

- Индивидуальные предприниматели предоставляют свидетельство о регистрации и декларацию о доходах.

Данный перечень документов может меняться в зависимости от каждого конкретного случая и непосредственно требований финансовой организации.

Что может выступать в качестве залога?

Как уже было сказано, в качестве залогового обеспечения может выступать любое имущество, представляющее собой определенную ценность. Личный транспорт, банковские счета, драгоценные металлы, ценные бумаги и, конечно же, недвижимость. О последней и поговорим.

Отправляя заявку на получение кредита под залог имеющейся недвижимости, потенциальный заявитель должен понимать, что хозпостройка не может выступать в качестве обеспечения. В свою очередь, квартира, загородный дом, офис, гараж, складские помещения так или иначе могут выступать в качестве залогового обеспечения. Договор о залоге данной категории имущества подлежит обязательной регистрации.

Стоит напомнить, что многие российские банки практикуют выдачу кредита на покупку жилья непосредственно под залог приобретаемых квадратных метров. Проценты, правда, высоки. Но зачастую именно этот способ является единственно возможным для тех, кто еще не стал счастливым обладателем собственной квартиры.

Какая недвижимость может выступать в качестве обеспечения?

Да практически любая. Коттеджи, таунхаусы, апартаменты, готовые к проживанию квартиры и частные дома. Главное, чтобы на любую из них было оформлено право собственности. По сути, требования к залоговым объектам недвижимости практически те же, что и к приобретаемым квадратным метрам. Закон, регулирующий данные правоотношения, один, поэтому и условия идентичны.

Есть один нюанс, на который стоит обратить пристальное внимание. Коттеджи и таунхаусы, находящиеся в собственности потенциального заемщика, могут быть использованы в качестве залога только совместно с земельным участком, на котором они расположены. Что же в этом плохого? Плохого-то здесь нет ничего практически, если не учесть тот факт, что непосредственно земельный участок может находиться в аренде. В этом случае предоставить банку залог не получится.

Исходя из всего вышеизложенного, можно сделать вывод - получить кредит под залог недвижимости без подтверждения доходов и даже с плохой кредитной историей возможно. Главное, чтобы объект недвижимости соответствовал требованиям потенциального кредитора.

fb.ru

Кредит под залог имущества: условия и программы банков

Приветствуем! Продолжаем разговор об альтернативных вариантах ипотеки, которые позволят вам приобрети нужную недвижимость, сделать ремонт или позволят получить нужную сумму на реализацию собственных планов. Тема нашего поста сегодня — кредит под залог имущества. Вы узнаете особенности данного кредитования и чем он отличается от ипотеки.

Особенности кредитования

Получить кредит под залог имущества без справок вполне реально, банки охотно заключают такие договора. Причина такой лояльности в том, что финансовая организация гарантированно получает обратно выданную сумму. В качестве обеспечения выступает залоговое имущество заёмщика.

Такие займы выгодны заёмщикам – меньшая процентная ставка в сравнении с обычными кредитами без обеспечения и больший срок погашения.

Обычно кредит наличными под залог имущества берут с целью приобрести новое оборудование, развить бизнес или улучшить жилищные условия.

Где можно взять

На данный момент все крупные банки охотно выдают ссуды под залог имущества. Получить кредит можно в ПАО Сбербанк России, ВТБ-24, в РоссельхозБанке, Тинькофф Банке, Райффайзенбанк и некоторые другие.

Микрофинансовые организации, дающие кредит под залог имеющегося имущества, предлагают менее выгодные условия, чем банки.

В каждом конкретном регион список организаций и условия получения займа могут различаться.

Способы оформления

Заявку можно оформить на официальном сайте банка или с помощью нашего сервиса.

Можно лично написать заявление в филиале банка, заодно уточнив условия предоставления займов. Специалист поможет заполнить анкету, сфотографирует заёмщика и отправит заявку в соответствующий отдел.

Обычно заявка рассматривается не дольше нескольких дней, после которых выносится предварительное решение в её одобрении либо об отказе.

Микрофинансовым организациям удаётся давать займы в течение 1-2 дней по упрощенной процедуре.

Виды кредитов под залог имущества

Выделяют потребительский кредит под залог имущества и целевые кредиты. В первом случае неважно, на что именно будут потрачены заёмные средства, в то время как целевой кредит дают на приобретение объектов недвижимости или автомобиля.

Ипотека – это кредит под залог приобретаемого имущества — жилья, которое выступает обеспечением по ссуде. Лица, оформившие ипотеку, могут принять участие в специальных программах с государственной поддержкой.

Банки охотно выдают нецелевые кредиты с обеспечением. Это выгодно и для ссудополучателя, потому что процентная ставка будет ниже, чем по потребительскому кредиту. Полученные средства можно потратить на любые цели: расширение бизнеса, ремонт или покупку жилья, лечение, путешествия и так далее.

Для развития сельского или подсобного хозяйства, расширения малого бизнеса реализуются специальные программы. Наиболее востребованные – ипотека для малого бизнеса и кредит под залог недвижимости.

Программы банков

Основные программы банков представлены в данной таблице:

БанкСтавка, %Срок, летДисконт от стоимости, %Примечание| Сбербанк | 14 | 20 | 40 | до 10 млн. руб, |

| Россельхозбанк | 9,75 | 10 | 50 | до 10 млн. руб |

| Газпромбанк | 12,2 | 15 | 30 | до 30 млн. руб |

| ВТБ 24 | 12,25 | 20 | 50 | до 15 млн. руб. |

| Райффайзенбанк | 10,99 | 25 | 15 | до 26 млн. руб. и только целевой на покупку жилья |

Требования к заёмщику

Каждая кредитная организация вправе устанавливать свои требования к заёмщикам, но есть основные, которые предъявляются в большинстве банков:

— минимальный возраст для получения кредита – 21 год. В некоторых случаях получить ссуду можно начиная с 18 лет. На момент окончания выплат заёмщику должно быть не более 75 лет;

— заявитель должен иметь гражданство России;

— некоторые банки требуют справку о размере доходов заёмщика;

— при оформлении кредита под имеющееся имущество заёмщик должен предъявить документы о праве собственности на залог.

Соблюдение всех перечисленных требований не гарантирует получение кредита. Банк вправе отказать в займе без объяснения причины.

Необходимые документы

Существует список документов, которые необходимо предъявить для получения кредита:

- паспорт гражданина РФ с отметкой о регистрации. Этот документ служит для идентификации личности заёмщика. Если у него имеется только временная регистрация, то её наличие придётся подтверждать документом из ФМС.

- документ, подтверждающий трудовую деятельность заёмщика. Это может быть заверенная копия трудовой книжки или оригинал трудового договора. Такой документ нужен чтобы подтвердить занятость заёмщика. Если записи в трудовой книжке свидетельствуют о том, что потенциальный клиент часто меняет места работы, то служба безопасности банка может счесть его ненадёжным клиентом;

- документ, подтверждающий доход заёмщика, например, налоговая декларация, справка с места работы по форме 2 НДФЛ или справка о заработной плате, оформленная по форме банка. Если заёмщик является участником зарплатного проекта того же банка, в который он обратился за ссудой, то он может не подтверждать свои доходы. Кроме того, в некоторых банках таким клиентам предлагаются более выгодные условия – сниженная процентная ставка или большая сумма кредита;

- заявление-анкета на получение кредита;

- документы на предмет залога. При оформлении кредита под залог автотранспортного средства нужно предоставить в банк его ПТС. В случае если залогом является объект недвижимости, то нужно предоставить в банк свидетельство о праве собственности и правоустанавливающие документы, в результате которых это право возникло, например, договор приватизации, дарения или купли-продажи. Кроме того, нужно предъявить кадастровый паспорт и справку о прописанных лицах, а также документ, подтверждающий отсутствие каких-либо обременений объекта недвижимости;

- свидетельство о браке, либо нотариально заверенное свидетельство о том, что лицо не состоит в зарегистрированном браке. Если супруг (супруга) заёмщика прописаны в квартире (доме), то требуется их нотариально заверенное согласие на возникающие залоговые обязательства;

- необходимо предоставить акт оценки имущества. При этом оценивать недвижимость может специалист или организация, аккредитованные в данном банке.

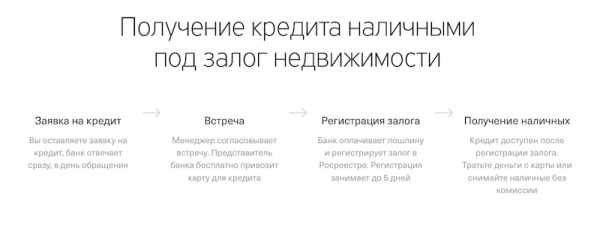

Как происходит процесс выдачи

Оформление и выдача кредита происходит в несколько этапов:

- беседа с потенциальным заёмщиком и оформление заявки. Банковский работник оценивает правильность заполнения бланка и цель получения кредита. На этом же этапе проверяется кредитная история заёмщика;

- если заявка одобрена, заёмщик предоставляет в банк документы, позволяющие оценить его платёжеспособность;

- подготовка и заключение договора, в котором оговорены все условия предоставления кредита;

- оформление залога и закладной;

- получение денежных средств;

- контроль со стороны банка за выполнением заёмщиком своих обязательств;

- работа с проблемными клиентами.

Процедура выдачи кредита под залог недвижимости схожа с ипотекой. Посмотреть подробности можно в посте «Как оформить ипотеку«.

Способы погашения

Погашать кредит можно как наличными деньгами, так и с помощью безналичных расчётов.

При внесении наличности в кассу банка заёмщик не платит процент за перевод и обслуживание банковского счёта. Однако такой способ неудобен тем, что приходится тратить время в очереди в операционную кассу. Внести деньги можно только в определённые дни и часы работы банка.

Существует несколько способов безналичного погашения кредита:

- перечисление с банковской карты через терминалы или посредством интернет-банкинга;

- перечисление определённой суммы бухгалтерией организации, в которой работает заёмщик. Минус данного способа – вероятность задержки по выплате заработной платы;

- если заёмщик — участник зарплатного проекта банка, выдавшего ему ссуду, то он может оформить долговременное поручение банку о переводе определённой суммы в качестве погашения кредита;

- выплаты через систему электронных платежей или терминалов моментальной оплаты. В этом случае придётся оплачивать комиссионные сборы;

- почтовый перевод – один из вариантов погасить кредит. К минусам относится необходимость уплаты комиссии и поступление платежа с отсрочкой.

Страхование

При оформлении кредита с имущественным обеспечением банк, стремясь снизить собственные финансовые риски, требует застраховать объект залога. Имущество страхуется от большинства рисков – кражи, порчи, утраты и так далее. Не могут быть застрахованы земельные участки, ценные бумаги, драгоценные металлы, финансовые вложения в другие организации, а также объекты недвижимости и другая собственность, по которым собственник не вступил в права владения.

Договор заключается на весь срок предоставления кредита. При наступлении страхового случая компания-страховщик выплачивает банку всю сумму кредита с начисленными процентами. Если сумма страховки больше, чем долг банку, то остаток денежных средств выплачивается заёмщику.

Плюсы и минусы

Основное преимущество кредитов под залог имущества – это возможность получить большую сумму под выгодный процент, иногда даже без подтверждённых доходов. В выигрыше и кредитные организации, получающие свой доход в виде процентов, и заёмщик, которому выдают необходимые денежные средства.

Риск утраты имущества в случае невыполнения заёмщиком своих обязательств – основной минус такого вида кредитования. После получения займа вы не только получаете денежные средства, но и приобретаете определённые обязательства перед финансовой организацией.

Поэтому перед заключением подобного вида договора следует здраво оценивать своё финансовое положение, возможности, дальнейшую перспективу и вероятные риски.

Также вам будет интересно узнать про потребительский кредит под залог автомобиля и как взять деньги в долг правильно и максимально выгодно.

Если вам нужны срочно деньги, то рекомендуем проверенный сервис наших партнеров.

Ждем вопросы в комментариях.

Будем признательны за оценку статьи и клики по кнопкам социальных сетей.ipotekaved.ru

Как взять кредит под имущество

Кредит под имущество — что это за вид кредитования расскажет Банк Кредиты ру.

Сейчас на рынке кредитных услуг имеются кредиты, в которых один из признаков платежеспособности — или приобретаемая продукция, или имеющееся во владении клиента имущество. Причем нельзя однозначно утверждать, что если у заемщика есть, например, в собственности квартира или дом, он получит кредит обязательно. В таком случае банк изучит сведения о недвижимости, которая есть у потенциального кредитополучателя в собственности, только потом примет решение.

взять кредит под залог имущества

Кредит под имущество имеет ряд достоинств и недостатков.

К примеру, кредит под залог вашей недвижимости рассматривается как наиболее рискованный. Потому внимание банка переходит с клиента на его недвижимость. Кредитную организацию будет интересовать достаточная платежеспособность заемщика и естественно ликвидность залога.

Как правило, заемщики закладывают квартиры. Банк изучает характеристики закладываемого объекта и дает оценку кредиту. При этом он может не признать жилье залоговым, если дом, где расположена квартира, признан находящимся в аварийном состоянии. Даже если жилье будет признано ликвидным, и банк согласен оформить кредит под имущество, сумма, которую может получить заемщик, составит не более 70% от стоимости этого жилья.

Тогда есть другой способ.

Можно подать заявление, чтобы оформить кредит на приобретаемое жилье. Конечно, банк вряд ли даст всю сумму полностью (хотя сегодня имеются программы, кредитующие все покупаемое жилье), зато этот способ будет проще. Но кредиты получают не только на покупку недвижимости. Например, есть желание приобрести автомобиль, а средств, к сожалению, недостаточно.

Можно пойти в банк для получения автокредита.

Банк будет тщательно изучать документы, предоставленные потенциальным заемщиком. Возможно, если сумма будет высока, кредитная организация предложит оформить какую-нибудь собственность как залоговую. Например, если у кредитополучателя есть в собственности машина, он может выставить ее в качестве залога. Или есть возможность оформить приобретаемый автомобиль в качестве залога.

кредит под залог имущества

Но не всегда кредит под имущество получают на недвижимость или автомобиль. Некоторым кредиты необходимы на другие нужды. Например, нужно выполнить ремонт, а достаточной суммы нет. Но официальный доход может оказаться недостаточным, чтобы банк рассмотрел требуемую сумму к выдаче.

Вывод: возможно получить под залог имущества (собственности) заемщика кредит. Тогда банк может предоставить большую сумму и иметь гарантию, что в случае непогашения кредита, он не останется ни с чем.

ВОЗМОЖНО ВАС ЗАИНТЕРЕСУЕТ

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ — КАК ПОЛУЧИТЬ ЕГО БЫСТРЕЕ

ЗНАЧЕНИЕ КРЕДИТОВАНИЯ В НАШЕ ВРЕМЯ

ОФОРМЛЕНИЕ ONLINE ЗАЯВКИ НА ЗАЙМ — ЛУЧШИЕ ПРЕДЛОЖЕНИЯ

ПРОБЛЕМНЫЕ КРЕДИТЫ

КРЕДИТОВАНИЕ СТРОИТЕЛЬСТВА ЖИЛЬЯ

Автор: Банк Кредиты Ру. Добавлено - 31 Май, 2022

bankcrediti.ru

вся правда о процедуре залога у банков и частных инвесторов!

Выдача залоговых займов все больше пользуется популярностью. Залоговым является недвижимое имущество жилого и коммерческого типа. Получение займа под залог возможно при помощи двух способов: с помощью банковской организации либо у частного инвестора. Но человек, желающий взять кредит под залог недвижимости, задается конкретными вопросами, на которые не находит ответа:

- Каждому ли выдают такой займ?

- Необходимо ли проверять кредитную историю?

- Каким способом из двух лучше воспользоваться?

- Какие есть разновидности договоров под залог?

- Какова опасность подобного займа?

- Какая документация требуется для оформления?

- И последнее – что называют займами залога?

Далее – детальная информация по вопросам, а также иных нюансах рассматриваемой темы.

Что называют залоговыми кредитами

Кредит под залог недвижимости – это «реальные» денежные средства, которые выдают только в случае, если Вы подтвердили свою финансовую состоятельность представленным залогом. Представляете залоговое имущество – кредитной организации без разницы, на что конкретно Вам необходимы денежные средства – на свадебный банкет либо ведение бизнеса.

Кредит под залог недвижимости – это «реальные» денежные средства, которые выдают только в случае, если Вы подтвердили свою финансовую состоятельность представленным залогом. Представляете залоговое имущество – кредитной организации без разницы, на что конкретно Вам необходимы денежные средства – на свадебный банкет либо ведение бизнеса.

Объект, являющийся собственностью: квартира, дом или другая недвижимость, может быть заложен. Поручители по кредиту здесь не нужны, поскольку есть залоговое имущество. Если деньги не будут возвращены, произойдет реализация залогового предмета, а также направление вырученных средств на погашение долга.

Чтобы получить кредит, нужно лично владеть залоговым предметом. Оценка имущества осуществляется еще до заключения кредитного соглашения. Оценочная компания не привлекается, банк сам устанавливает стоимость залога. Желаете добиться подтверждения или опровержения оценки? Воспользуйтесь услугами специальной оценочной компании со стороны – но оплачивать работу придется Вам самим (как владельцу залога).

После того, как стоимость объекта прописывается в соглашении, залоговую стоимость имущества уже нельзя менять весь период действия кредитного соглашения. Договор обязательно проходит государственную регистрацию в Росреестре.

Основной нюанс кредита под залог недвижимости заключается в факте существования самого залога, а также дополнительных процедурах, касающихся его оформления.

Для получения займа под залог квартиры стоит обращать внимание на конкретные условия. Первое – потребуется предоставление документации, подтверждающей факт того, что именно заемщик – хозяин недвижимого имущества. Еще нужно иметь технический паспорт объекта, кадастровый паспорт участка земли.

Требования, предъявляемые к залоговому имуществу:

- Недвижимость не находится в ветхом и запущенном состоянии.

- При проведении перепланировки должна быть соответствующая документация.

- Имущество не должно быть арестовано или выступать предметом разбирательств в суде.

Важно учитывать еще один момент. Цена залогового предмета должна быть больше заемной суммы – на 30-60%. Увеличение этого показателя ведет к росту шанса получения кредита под залог квартиры.

Важное преимущество кредитов под залог недвижимости – залогом может быть не только недвижимое имущество собственника, но и собственность других лиц. Квартиры в Москве и МО имеют преимущество.

Допустим, у родителей есть возможность заложить свое жилое помещение и приобрести ребенку новый дом. Выплата финансовых взносов может осуществляться самими заемщиками, но заложена будет собственность других лиц. Порой это наиболее лояльный вариант.

Для оформления кредита с залогом используют два способа:

- Помощь банковской организации.

- Помощь частного инвестора.

У кого лучше оформить кредит под залог недвижимости, рассмотрим далее.

1-й способ: обращение к банковской организации

- Срок займа: не более 20 лет.

- Размер выдаваемой суммы: 50% — 80% от рыночной цены объекта. Минимальной суммой являются полмиллиона рублей, максимального лимита нет. Важный момент: имущество оценивают и страхуют от различных повреждений. Занимаются этим процессом компании-партнеры банка. Оплата всех понесенных расходов – обязанность заемщика.

- Размер ставки по процентам: 15,5 – 22% годовых.

- Долг не запрещается закрывать раньше срока.

- Условия, которым должен отвечать заемщик: возрастной критерий (от 21-го года до 75 лет), наличие положительной кредитной истории.

- Заемщик должен официально работать, иметь справку, подтверждающую его доход.

- Займ оформляется на срок: от 30-ти до 45-ти дней. Выдача денег осуществляется после того, как регистрируется соответствующее соглашение. Не забывайте о том, что когда берется кредит под залог недвижимости, много времени занимает экспертиза. Банковская организация вправе попросить у заемщика документ – удостоверение его прав на участок земли, находящийся под объектом недвижимости, ипотечную правоустанавливающую документацию. Сложность залогового предмета ведет к тому, что его проверяют дольше.

- Сделки оформляются так: форма – простая письменная, либо нотариальная (если так захотел клиент).

- Те, кто женаты (замужем), должны получить согласие супруга (супруги). Форма – нотариальная.

К стоп-факторам относят:

- Отсутствие у жилого дома адреса.

- Если нет права на постоянное проживание в жилом доме.

- Наличие дольщиков – детей, не достигших совершеннолетия.

2-й способ: с помощью Частного инвестора

Кредит под залог недвижимости с помощью частного инвестора имеет такие нюансы:

Кредит под залог недвижимости с помощью частного инвестора имеет такие нюансы:

- Временной интервал, на который выдают заемные средства: до одного года. Возможна пролонгация. Есть вариант оформления займа на более длительный период времени.

- Размер займа: от 40% до 70% рыночной цены объекта. Оценивает сам частный инвестор. Максимального лимита нет.

- Ставка по процентам: 3,5 – 5% (за каждые 30 дней в рублях), 3,5 – 4% (если валюта).

- Можно ли гасить раньше срока: да, если будут уплачены проценты за 3-4 месяца.

- Заемщик должен отвечать таким требованиям: строгие возрастные ограничения отсутствуют, вопрос решается в индивидуальном порядке. На кредитную историю никто не смотрит.

- Работать официально и подтверждать свой доход не нужно.

- В какой срок оформляется займ: 1-2 дня – если закладывается квартира, 2-15 – если речь идет о залоге объекта коммерческого типа.

- Сделки оформляются через нотариуса (такой вариант встречается чаще всего).

Например: чтобы оформить квартиру, рыночная стоимость которой составляет 3,5 млн. рублей, нужно оплатить 37 — 40 тыс. рублей. Оплату берет на себя одна из сторон – как условлено по договору.

Дополнительные сведения для желающих взять кредит под залог недвижимости у инвестора:

- Если собственник недвижимости женат (замужем), его супруг (супруга) должны дать свое согласие (заверенное нотариусом). Исключение – если это добрачное имущество, либо дарение, наследство.

- Могут быть прописаны несовершеннолетние.

- В качестве заложенного имущества могут выступать такие объекты коммерческого типа:

- маленькие торговые площади либо рыночные места;

- общепиты;

- офисные учреждения – лучше, если будет якорный арендатор;

- земля – собственное имущество.

Стоп-факторами считают:

- Дольщиков – несовершеннолетних детей.

- Объекты, которые невозможно осмотреть.

- Если залоговое имущество оформлено на основании доверенности.

Выводы

Частный инвестор – оптимальный вариант в таких ситуациях:

Частный инвестор – оптимальный вариант в таких ситуациях:

- если Вам нужны денежные средства «здесь и сейчас» — когда нет времени на ожидания;

- при наличии отрицательной истории;

- при наличии большого дохода, отсутствии подтверждающей документации;

- если Ваш жилой дом не имеет адреса, не подходит для прописки;

- Вам более 75-ти лет.

Все другие ситуации позволяют оформить кредит под залог недвижимости через банковскую организацию.

Фирма «Мой залог» поможет с подбором наиболее оптимального для Вашего случая варианта. Рассматривается недвижимость в Москве и Московской области. Для получения кредита под залог недвижимости в Санкт-Петербурге и ЛО можно обратиться к компании *Залоговик. Вам будут предложены самые выгодные условия сделки!

Нужно ли проверять кредитную историю при оформлении кредита под залог

Сейчас для большинства граждан займ – это неотъемлемый финансовый инструмент. Без него невозможна покупка квартиры, транспортного средства, участка земли или дачи. Практически любой человек владеет кредиткой.

Любой совершаемый нами платеж – неважно, есть у него просрочки или нет – отражается в Бюро кредитных историй.

Если заемщик допускает регулярные просрочки, кредитная история, репутация будут испорчены. Когда понадобится взять новый кредит, возникнут серьезные проблемы – вряд ли хоть кто-то одобрит новый заем такому заемщику.

Бывает и такая картина: Вы регулярно исполняете свои финансовые обязательства, принимаете решение взять еще один займ. Вдруг банк отказывают – по причине отрицательной кредитной истории. «Как так может быть?» — удивитесь Вы. Иногда финансовые организации совершают ошибки, забывают обновить информацию о погашении задолженности. Если рабочий персонал банковской организации допустит такую ошибку, на разбирательства уйдет очень много личного времени и нервных клеток.

Если Вы решили воспользоваться финансовым инструментом: потребительским займом либо кредитом под залог недвижимости, обязательно проверьте свою КИ в Бюро Кредитных Историй.

Центральный каталог историй (сокращенное наименование ЦККИ) – в этом документе указаны все БКИ, с клиентскими данными, почтовыми адресами и телефонами. Перечень БКИ, в которых есть информация про клиента – это те БКИ, с которыми взаимодействовал заемщик.

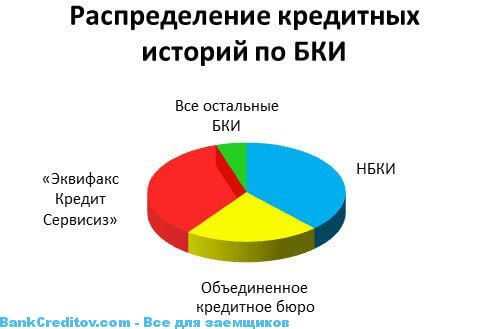

Разновидности БКИ

- «Объединенное кредитное бюро» (ОКБ) – одно из четырех крупных Бюро в России. База данных – 60 000 000 историй. Это быстро пополняющееся российское бюро. Информацией бюро снабжает известнейшая банковская организация «Сбербанк». Другими словами, любой заемщик Сбербанка автоматически обладает соответствующей историей в ОКБ.

- БКИ «Эквифакс Кредит Сервисиз» – обладает солидной базой данных – свыше 110,6 млн кредитных историй по физическим и юридическим лицам. Информацию передают 250 банков и 100 МФО (на основе заключенных контрактов). Самый главный распространитель информации – финансовая организация «Хоум Кредит» – лидер по POS-кредитованию и кредиткам в стране. У банка есть информация и о тех, кто берет кредит под залог недвижимости.

- БКИ «Русский Стандарт» – находится в топ-4 крупнейших БКИ России. Его учредили в августе 2005-го года. На данный период времени в архиве этого БКИ 20 000 000 историй (13 000 000 вип-заемщиков). 16 000 000 из рассматриваемых историй принадлежат пользователям одноименной банковской организации.

- Национальное бюро кредитных историй (НБКИ) – самое крупное российское бюро, созданное в марте 2005-го года. Показатели на 1-е января 2014-го года таковы: у бюро есть информация по 140 млн займов, выданных 1800 кредиторами. База этого бюро содержит сведения 65 000 000 заемщиков.

Таким образом, на данном рынке присутствует 4 игрока. Все офисы бюро находятся в Москве. Но имеются и другие нюансы.

Крайне важно разбираться в таких понятиях:

- Кредитным рейтингом называют разновидность самого дешевого запроса с минимальным перечнем сведений:существуют ли незакрытые кредиты;

- каким балансом и лимитами обладают действующие кредиты;

- есть ли просрочки по погашенным и непогашенным займам;

- частота обращений за кредитами.

- Кредитным отчетом называют документ, в котором уже больше стоящей информации:

- детализируются ежемесячные платежи;

- появляются сведения про закрытые кредиты;

- сведения по адресам, телефонам и документации, с которыми заемщик подавал заявки.

Брокеры-мошенники не говорят клиенту о том, что каждый запрос рейтинга и отчета фиксируется в его истории. Происходит снижение так называемого «скоринга» – то есть, Вашего рейтинга в глазах банковской организации. Таким образом, настоящее обращение в банковское учреждение может закончиться вероятным отказом.

Фирма «Мой залог» и кредитная компания *Залоговик дают Вам следующие рекомендации:

- Сделайте запрос в ЦККИ – и Вы сможете ознакомиться со всеми Бюро, где есть Ваша история.

- Оформите кредитную историю – по каждому из обозначенных ЦККИ Бюро.

- Изучите, присутствуют или нет просрочки. Компания сообщит, что нужно делать. При обнаружении неточностей, поможет Вам подготовить все требуемые документы, которые позволят исправить историю.

Важный момент: фирма не имеет отношения к кредитным историям и не получает от этого выгоды. Она помогает клиенту решить актуальный вопрос – взять кредит под залог недвижимости.

Какими бывают договора

- Кредитным – такой применяют в банковских организациях.

- Займом по обременению – такой применяют частные инвесторы.

- Займом по соглашению купли-продажи с обратным выкупом.

Это договор купли-продажи, который регистрируется в Росреестре. К нему составляют дополнительное соглашение об условиях погашения долга, на основании которого происходит возвращение недвижимости прежнему владельцу.

Важный момент: чтобы уменьшить риски потери имущества, кредитные компании «Мой залог» и Залоговик советуют проводить сделки подобного рода с проверенными кредитными брокерами.

У всех ли имеется шанс получить кредит под залог недвижимости

Частные инвестора не предъявляют к клиенту строгих требований. В банковских организациях, несмотря на все их преимущества, кредит под залог недвижимости всем подряд не выдают.

Условие первое – на момент закрытия долга возраст заемщика не должен превышать 75 лет. Выдача займа возможна исключительно для лиц, достигших 21-летнего возраста.

Условие второе – рабочий стаж на последнем месте – не менее 90 дней. Хотя Вы передаете имущество в залог, банковская организация должна не сомневаться в том, что Вы платежеспособны.

Важный момент: клиенты, получающие зарплату на банковскую карточку, могут рассчитывать на снижение процентной ставки в пределах 0,5% — приятная мелочь, существенная при оформлении крупных сумм.

В чем заключается опасность кредита под залог квартиры

Пугающие рассказы о том, как люди остаются без квартир и без крыши над головой, остались в далеком прошлом. Для европейцев такие займы – распространенная практика. Осознание прибыльности подобной сделки ведет к ее активной популярности и в России.

При этом, передавая недвижимое имущество, Вы должны отдавать себе отчет в том, что Вы делаете. Недвижимое имущество – единственный шанс кредитора вернуть личные деньги в случае не закрытия финансовых обязательств. Если Вы – злостный неплательщик, не платите обещанные платежи, для возврата собственных денежных средств кредитор может реализовать заложенное имущество.

Иногда у человека возникают непредвиденные обстоятельства – болезнь, потеря рабочего места и так далее. Самое важное в такой ситуации – не оттягивать до конца, когда Вам начнут названивать разъяренные банковские консультанты. Если произошел форс-мажор, сразу же попросите кредитора отсрочить платежи по залогу. Еще можно рефинансировать свой займ – либо увеличением его срока, либо уменьшением процентной ставки.

Важно не забывать о том, что кредитору тоже нужно решить вопрос компромиссным путем. Поскольку он дает кредит под залог недвижимости вовсе не для того, чтобы потом отобрать недвижимость. Данная процедура не проста, кредитор решает ей воспользоваться только в крайней ситуации.

Важный момент: при проведении сделок с залогом квартиры или дома пользуйтесь услугами проверенных брокерских компаний.

Какая документация требуется

Для банковского учреждения:

- Заявка – чтобы оформить займ.

- Паспорт, в котором должна быть проставлена отметка о временной либо постоянной регистрации.

- Справки о доходах.

- Документация на закладываемую недвижимость.

Для частного инвестора:

- Копия паспорта (либо загранпаспорта, военного билета).

- Копия свидетельства о том, что право на объект недвижимости зарегистрировано.

- Копия соглашения, на основании которого на Вас оформили имущество.

- Справки Ф-7 о технических характеристиках жилья, Ф-9 – справка о том, какие лица имеют регистрацию в квартире, доме.

Далее для сделки:

- Паспорт, загранпаспорт, удостоверение водителя.

- Технический и кадастровый паспорт.

- Справка по Ф-12.

В ней отражается, прописаны ли в данном жилье лица, отбывающие наказание, проходящие службу в армии и так далее.

- Справка из психоневрологического диспансера.

- Справка из наркологического диспансера.

Какую роль играет кредитная компания в привлечении кредита под залог недвижимости

Любой инвестор, финансовая организация предъявляют свои собственные требования к перечню документации. Фирмы сотрудничают с 32 финансовыми организациями, но при этом знает нюансы работы каждого.

Важно отметить такой момент: фирма МойЗалог на рынке кредитования в Москве работает уже более 4-х лет, более 3-х лет работает компания Залоговик. Обе фирмы считаются «белыми брокерами», проводниками финансовой грамотности. Рынок недвижимости в Москве и Санкт-Петербурге известен компаниям досконально.

Копании знают финансовые организации, инвесторов, которые точно являются надежными партнерами, и тех, к кому гарантированно не стоит обращаться.

Каким образом оформляется кредит под залог недвижимости через МойЗалог

- Достаточно просто оставить заявку на официальном сайте (либо набрать номер).

- Эксперт фирмы предоставит Вам детальную консультацию, вышлет на Ваш электронный адрес список документации для предварительного согласования сделки.

- Полученная документация направляется в банковские организации либо частным инвесторам. Они сообщают о своих требованиях.

- Все требования компания согласует с Вами. Выбираете наиболее оптимальный вариант.

- В офисе фирмы заключаем договор оказания возмездных услуг консультационного характера. Указываем сумму, которая станет вознаграждением.

- Собираем всю документацию, подаем ее в банковское учреждение либо частному инвестору.

- После того, как сделка одобрена, Вы подписываете соглашение с кредитором. Компания получает свое вознаграждение.

Подобным образом происходит процесс оформления кредита в компании Залоговик. На *официальном сайте подается заявка, сотрудники рассматривают и предлагают подходящие условия.

Как видите, ничего сложного нет! Желаем Вам удачи!

Видео: 3 способа получения денег под залог недвижимости

bankcreditov.com

Банки, выдающие кредит под залог недвижимости без подтверждения доходов

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача – предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в МФО.

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

Относительно новое, но уже успевшее зарекомендовать себя с лучшей стороны предложение по оформлению кредита под залог недвижимости от Тинькофф Банка. Тут все довольно просто:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не прост справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Также на сайте присутствует удобной кредитный калькулятор с помощью которого вы сможете в пару шагов оформить заявку на получение кредита под залог недвижимости в Тинькофф Банке и узнать все интересующие детали, к примеру, проценты, сроки и список документов.

Оформить заявку на кредит в «Тинькофф Банк»

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о доходах, с очень низкой процентной ставкой, всего от 14,99% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

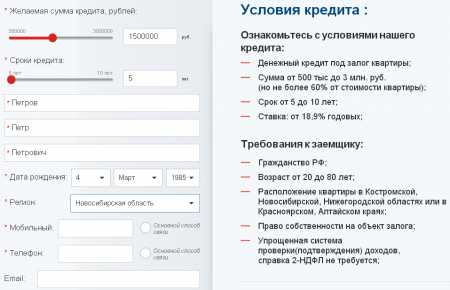

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 8.000.000 рублей, минимальная - 800.000. Срок кредита от года до 20 лет.

Сбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 15,5%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

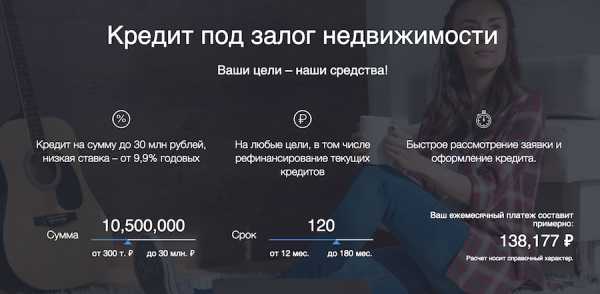

Хорошее предложения есть от банка Восточный Экспресс, он предоставляет кредит под залог недвижимости от 30 тыс. до 30 млн. (!) рублей под 9,9% годовых. Кредит предоставляется на любые цели, в том числе и на рефинансирование имеющихся кредитов. Интересный момент, что объектом залога может быть не только квартира, но и частный дом, коммерческая недвижимость или даже ипотека.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Оформить заявку на кредит в Восточный Экспресс Банк

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей, и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Оформить заявку на кредит в ВТБ Банк Москвы

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь – это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Оптимальным оно является в первую очередь потому, что СовкомБанк практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше – 18,9%, а максимальная сумма составляет 3 миллиона рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит – пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Оформить заявку на кредит в СовкомБанке

Альтернатива кредиту под залог недвижимости

Напоследок упомянем о еще одном предложении, которое обычно рассматривают как альтернативу для займа под залог недвижимости, а именно – кредите под залог ПТС. Актуально для тех, кто не хочет закладывать недвижимость и претендует на получение не слишком большой суммы, до двух миллионов рублей.

Максимальный срок составляет 3 года, а рассчитать проценты по займу, льготный период и так далее можно в удобном калькуляторе на сайте.

Узнайте больше о такого типа кредитах в статье -> Кредит под залог ПТС в 2022

Если вы укладываетесь в заявленные условия, можете попробовать воспользоваться предложением. Там уж сами смотрите, что вам подходит больше.

Оформить заявку на кредит под залог ПТС

Если вы пенсионер:

Кредит для пенсионеров - всего 12% годовых

creditservise.ru

Кредит под залог имущества | Кредиты под залог

Вряд ли кто-нибудь сейчас в состоянии оспорить тот факт, что владелец какого-либо имущества - человек платежеспособный и уверенно стоящий на ногах. Именно этим и пользуются банки, выдавая кредит под залог имущества финансово обеспеченным заемщикам. Выгодно ли брать кредит под залог имущества или выгоднее какая-нибудь альтернативу этому виду займов? Какие банки занимаются выдачей кредитов под залог имеющего имущества? Ответы на эти и многие другие вопросы далее в статье.

Выгодно ли брать кредит под залог имущества

Один из наиболее выгодных кредитов считается кредит под залог имущества, например кредит под залог квартиры. Но брать его лучше только в случае острой необходимости, так как за 1-2 дня банк не оформит кредит на крупную сумму, если нет залогового имущества – слишком много документов потребуется собрать, да и то не факт что кредит выдадут. По мнению экспертов, такой кредит разумен, когда риск действительно себя оправдывает. Например, когда дело касается кредита на квартиру в строящемся доме. У такого кредита есть ряд преимуществ перед ипотечным – ниже процентная ставка и не требуется первый взнос.

Также кредит с залоговым имуществом может быть выгоден, если дом строится на своей земле. Ставки в всех банках разные – от 12,5 до 15,5% годовых. Есть и еще одна ситуация, когда залоговый кредит оправдан. Имеется в виду развитие собственного бизнеса, когда предприниматель собирается взять кредит на развитие бизнеса. Но банки не особо охотно дают деньги владельцам малых предприятий. В качестве обеспечения кредита банк возьмет только то, что сразу можно продать, при этом выдаст вам около 60-80% стоимости залогового имущества.

Банки выдающие кредит под залог имущества

В интернете можно найти большое количество банковских предложений получения кредита под залог имущества. В данной статье я рассмотрю кредит под залог имущества от банка Уралсиб, условия которого очень подробно описаны на официальном сайте этого банке (www.bankuralsib.ru). Ниже в таблице представлен подробный обзор данного кредитного предложения.

| Кредит под залог имущества от банка Уралсиб Условия кредита:

Процесс погашения кредита проходит с помощью аннуитетных платежей, при чем погасить кредит можно в любое время досрочно и без дополнительных комиссий. Кредит под залог имущества без справки о доходах взять не получиться, благоразумнее предоставить банку справку по форме 2-НДФЛ, иначе придется оформлять справку по форме банка, что влечет за собой увеличение процентной ставки на 1%. |

Условия предоставления кредита под залог имущества

В некоторых банках обязательным условием является то, что в залоговой квартире должен быть прописан один заемщик, чтобы в случае невыплаты кредита прописанные в квартире люди не претендовали на данное залоговое имущество. В год на такие кредиты начисляется порядка 12-16%. Загородные дома у банков не особо в почете, и залогом часто может служить только каменный или кирпичный дом, находящийся вблизи крупного населенного пункта. В этом случае на руки удастся получить лишь 50-60% от стоимости дома. Земельный участок, где будет строиться дом, под строительство которого выдается кредит, тоже может быть залоговым имуществом (об этом виде займов я писал в статье про кредит под залог земельного участка).

В залог принимаются и ценные бумаги какого-либо имущества, но ставки в этом случае высоки, а кредит выдается на год максимум (кредит на серьезную сумму взять не получится). Величина кредита под залог машины зависит от того, сдается ли авто на хранение банку или остается у владельца. В первом случае выдается заем – до ¾ от рыночной стоимости, во втором – 50% максимум. Поддержанный автомобиль в качестве залога может быть взят лишь тогда, когда он дороже $20 000 или когда сам банк выдает этот автомобиль в кредит. Более подробно про кредит под залог автомобиля рассказано в одной из статей нашего сайта.

Кредит под залог имущества вряд ли дадут на мелкие цели. Банк посчитает, раз человек не может скопить на отдых за границей, например, он не умеет контролировать расходы, или доходы его очень низкие. Еще не рекомендуются брать кредит под залог на открытие бизнеса. Статистика говорит, что 70% новых фирм банкротятся в первый же год существования, поэтому в этом случае вы рискуете не только потерять собственный бизнес, но ещё и засесть в долговую яму, причем надолго. Конечно, есть свои плюсы и минусы кредита под залог, возможно у вас действительно имеется потенциально-выгодный бизнес план, но ставить под риск всю свою дальнейшую жизнь я бы не стал, чего и вам не советую.

goodcredits.ru

Кредит под залог имущества: как заложить недвижимость

Заемщик, оформляющий кредит под залог своего имущества должен учитывать массу тонкостей, которые не всегда ясны неспециалисту, но незнание, которых могут сильно осложнить ему жизнь.

Нетрудно догадаться, что любой банк заботится о безопасности своих денежных средств. Именно поэтому, при принятии решения о выдаче денег под залог недвижимости банк принимает во внимание все факторы риска.

Кредит под залог имущества

Кредит под залог имуществаСодержание статьи

Банки, предоставляющие кредит под залог

| Организация | Сумма (% от стоимости недвижимости) | Размер процентной ставки |

| Гринфинанс за 1 день | До 80 % | От 1,5 % (ежемесячно) |

| Восточный без отказа | До 100 % | От 16 % |

| Совкомбанк | До 60 % | От 14,99 % |

Факторы риска

Разумеется, наиболее рискованной является ситуация, когда заемщик не может вернуть заем полностью или частично, или же не способен выплачивать указанные в кредитном договоре проценты.Если клиенту требуется относительно небольшая сумма, то банк чаще всего обходится без требования залогового обеспечения. В случае же получения денег на достаточно крупную сумму клиенту придется предъявить какое-либо имущество, по своей ценности сопоставимое с занимаемой суммой.

Цель такой практики в банковской сфере – максимально уменьшить риск невозврата кредита и вернуть себе выданные заемщику деньги.

Факторы риска

Факторы рискаВ случае неплатежеспособности заемщика согласно кредитному договору банк вправе изъять залоговое имущество, продать его и, таким образом, возместить свои расходы по данному кредиту. Из этого следует, что и заемщик и банк должны уделять условиям выдачи подобного кредита самое пристальное внимание.При займе крупной суммы нужно помнить, что очень ценное имущество, такое как автотранспорт, недвижимое имущество, ценные бумаги и др. фактически на время кредитования переходит в собственность банка, и, в случае неверной оценки заемщиком своих возможностей по погашению кредита, всех этих ценностей можно лишиться.Большинство организаций, оказывающих услуги по кредитованию, имеют в своем портфеле массу программ, согласно которым залогом может выступать практически любое имущество, как движимое, так и недвижимое. Залогом при получении денег могут выступать недвижимость и автомобильная техника, акции и векселя, вклады, даже бытовая техника.

Важнейшее условие, которому должно удовлетворять залоговое имущество – это его ликвидность, или другими словами банк должен иметь возможность быстро продать его за хорошую цену. Мало кто захочет принять в залог антиквариат или, к примеру, картины, которые очень трудно быстро продать за их реальную цену.

Разумеется, в случае предоставления денег на крупную сумму сотрудники банка стремятся индивидуально оценивать как возможности клиента, так и имущество, оставляемое в залог. Вначале имущество оценивается, после чего принимается решение о возможности выдачи кредита под такое обеспечение.

Информация по теме:

Залог недвижимости

При получении денег под залог несомненным преимуществом пользуются заемщики, предоставляющие в качестве обеспечения недвижимость. В силу ряда причин, подобный залог является для банка более привлекательным, чем другие виды имущества.

В таком случае банк может пойти на увеличение привлекательности кредита для заемщика путем, например, снижения процентной ставки по кредиту.

- Сумма кредита в подобных случаях обычно превышает полмиллиона рублей. Занятые деньги обычно расходуются на довольно дорогие приобретения, такие как автомобиль, недвижимость или дорогостоящее обучение.

Когда в качестве залога предоставляется автомобиль, заемщик должен (как, впрочем, и в других ситуациях) неукоснительно выполнить каждое из условий банка касательно предоставления залога. Необходимо будет предоставить ряд документов, подтверждающих право заемщика или залогодателя (если это – не разные лица) на владение этим транспортным средством. Это и свидетельство о регистрации автомобиля, и паспорт технического средства, и техпаспорт номера.В некоторых случаях потребуется предоставление и других документов. Так, если автомобиль постоянно находится на одном месте (автостоянка или гараж) понадобится документ подтверждающие его месторасположение – квитанция из гаражного кооператива или автостоянки. Кроме того, необходим документ, подтверждающий прохождение ежегодного технического осмотра, и документ о страховании.

Весьма распространена выдача кредита под залог имущества частным предпринимателям, которые нуждаются в дополнительных деньгах для развития их бизнеса. Здесь залогом может выступать оборудование разного рода. Это оборудование предварительно оценит независимый оценщик.

Следует помнить, что при выдаче кредита на крупную сумму кредитная организация уделяет большое внимание стоимости залога: она должна минимум на 20% превышать сумму кредита. Необходимо учитывать, что чем выше стоимость имущества, предоставляемого в качестве залога, тем более вероятно положительное решение о выдаче кредита и тем выше может быть сумма.Кредит, как любой другой, всегда имеет свои минусы и плюсы. Положительными сторонами такого вида кредита являются более низкий процент и более высокая сумма займа. Отрицательной же стороной является довольно высокая вероятность потерять и деньги и ценное имущество. Ведь в случае неплатежеспособности клиента банк вправе изъять заложенное имущество и вернуть свои деньги путем его продажи.Понравился пост? Поделись с друзьями и оцени публикацию. Тебе не трудно, а автору приятно. Спасибо.« Предыдущая запись Следующая запись »

www.markint.ru

- Как убрать автоплатеж

- Как пополнить баланс через 900 на другой номер

- Как отличить 5000 купюру от фальшивки

- Кредитные линии

- Домклик регистрация

- Втб премиум обслуживание

- Госпошлина паспорт рф 2022

- 900 перевод на телефон

- Как оплатить покупку с телефона в магазине

- Www npf sberbank ru

- Когда введут новые купюры 200 и 2000 рублей