Кредит для малого бизнеса и стартапа: почему его сложно получить. Кредит на стартап малого бизнеса

ТОП-5 Кредитов на развитие малого бизнеса с нуля

Для начала любого бизнес-проекта необходим стартовый капитал. Чтобы накопить его своими силами, нужно время. И понадобится для этого не 2–3 месяца, а минимум 5–6 лет. Если вы не намерены ждать, придётся обратиться за помощью к частным инвесторам или попытаться взять заём в банке. К счастью, это не так сложно, как кажется. Кредит малому бизнесу с нуля сегодня готовы выдать многие финансовые организации. Всё благодаря целевой государственной поддержке и федеральной программе развития малого и среднего предпринимательства (МСП).

Особенности бизнес-кредитования

Заёмные средства могут стать отличной стартовой площадкой для молодого предпринимателя. Но у бизнес-кредитования есть свои нюансы, которые необходимо учесть. Во-первых, заём, как правило, выдаётся на определённые цели. Это может быть развитие бизнеса, начало нового дела, закупка оборудования, погашение налоговых платежей, пополнение оборотных средств и т. д. Использовать деньги каким-то другим образом у вас не получится. В противном случае конфликта с представителями банка и надзорными органами не избежать.

Кредит поможет увеличить прибыль от бизнеса

Кредит поможет увеличить прибыль от бизнесаВо-вторых, чтобы получить кредит на открытие малого бизнеса с нуля, нужно предоставить бизнес-план. А также официальное свидетельство, подтверждающее ваш статус ИП, и право устанавливающие документы на принадлежащую вам коммерческую недвижимость и торговое оборудование (при наличии). Кроме того, для оформления крупного кредита может потребоваться поручительство третьего лица или другие гарантии вашей платёжеспособности (залог, посредничество Корпорации МСП и т. д.).

Требования к заёмщику

Чтобы взять кредит под бизнес-план, нужно соответствовать требованиям, установленным руководством банковской организации. У каждого банка свои внутренние стандарты, о которых знают только сотрудники компании. Но, тем не менее, есть и общие критерии, более-менее единые для всех финансовых учреждений на территории РФ. К ним относятся:

- гражданство Российской Федерации;

- возраст — от 23 до 65 лет;

- срок ведения бизнеса — от 12 месяцев.

Причём последний пункт не означает, что кредит на развитие малого бизнеса с нуля вам не дадут. Получить его вполне реально, просто для этого нужно будет воспользоваться одной из государственных программ поддержки.

Государственная поддержка

Правительство РФ давно осознало важность малого и среднего предпринимательства. Для стимулирования предпринимательской активности населения разрабатываются различные инструменты финансовой и информационной поддержки. Причём участие в их подготовке принимают не только федеральные органы власти, но и региональная администрация.

Государство поддерживает развитие малого бизнеса, но получить такую помощь не всегда легко

Государство поддерживает развитие малого бизнеса, но получить такую помощь не всегда легкоСтимулирование кредитования МСП

Программа стимулирования кредитования малого бизнеса — один из самых масштабных проектов Корпорации МСП. Совместно с Минэкономразвития и ЦБ РФ организация разработала принципиально новый инструмент для финансирования молодых бизнесменов. Корпорации удалось зафиксировать процентную ставку по кредитам от 5 млн до 1 млрд руб. на уровне 10,6% (9,6% — для средних предприятий). Получить заём для малого бизнеса с нуля на этих условиях можно в 45 российских коммерческих банках, среди которых Сбербанк, «Возрождение», «Альфа-Банк», «Райффайзенбанк» и т. д.

Среди финансируемых отраслей:

- сельское хозяйство;

- производство и подача электроэнергии, газо- и водоснабжение;

- производство пищевых продуктов;

- строительство;

- связь;

- грузовые и пассажирские перевозки.

Кредит на развитие малого бизнеса с нуля от государства оформляется в рамках льготного кредитования. Гарантом при этом выступает АО «Федеральная корпорация МСП».

Безвозмездный кредит

Деньги на развитие бизнеса можно получить и на безвозмездной основе. Если предприниматель соблюдает требования российского законодательства и не имеет непогашенных налоговых задолженностей, он имеет право на целевые субсидии. Причём как федеральные, так и региональные.

Чтобы оформить субсидию, нужно сначала выбрать направление. Сделать это можно, например, на сайте Фонда содействия инновациям. На открытие бизнеса с нуля организацией выдаются безвозмездные ссуды до 15 млн руб. Отдельно можно получить до 300 тыс. руб. от областного Минэкономразвития в рамках регионального конкурса.

Некоммерческие фонды

Взять кредит для малого бизнеса, с нуля, без залога и поручителей, можно не только у государства, но и у неправительственных организаций. Например, у Международного форума лидеров бизнеса (IBLF). По программе «Молодёжный бизнес России», которую курирует фонд Youth Business International (YBI), можно получить заём до 300 тыс. рублей на период от 1 до 3 лет. Процентная ставка — 12%, возможна отсрочка долга на 6 месяцев.

Всё, что нужно для оформления кредита — готовый бизнес-план. Акция рассчитана на поддержку молодых бизнесменов, поэтому возраст потенциального заёмщика должен быть не более 35 лет.

ТОП-5 бизнес-кредитов

Большинство кредитных предложений, не входящих в программу, подготовленную Комитетом МСП, выдаются предпринимателям, бизнес которых существует не менее 1 года. Обсуждение индивидуальных условий возможно в случае наличия обеспечения или поручительства со стороны лиц, пользующихся доверием руководства банковской организации.

Большинство кредитных предложений, не входящих в программу, подготовленную Комитетом МСП, выдаются предпринимателям, бизнес которых существует не менее 1 года. Обсуждение индивидуальных условий возможно в случае наличия обеспечения или поручительства со стороны лиц, пользующихся доверием руководства банковской организации.

5 МЕСТО: кредиты от АО «Альфа-Банк»

Альфа-Банк — один из самых клиентоориентированных российских банков. Он активно сотрудничает с Корпорацией МСП и предоставляет займы для малого бизнеса с нуля на льготных условиях. А также разрабатывает собственные финансовые инструменты для молодых предпринимателей:

- «Партнёр». Кредит на развитие бизнеса под 16,5% — 17,5% годовых. Взять можно от 300 тыс. до 6 млн руб., залог не требуется. Обязательное условие — наличие расчётного счёта в АО «Альфа-Банк». Период погашения — от 13 месяцев до 3 лет;

- «Овердрафт». Деньги на текущие нужды, своеобразный «запасной счёт» компании. Выдаётся на 12 месяцев. Размер займа варьируется от 500 тыс. до 6 млн руб. Процентная ставка от 13,5% до 18%. Залог не требуется, но наличие поручительства физического лица обязательно. За открытие лимита овердрафта взимается единовременная комиссия в размере 1%.

Если вы только начали бизнес с нуля, то вероятность одобрения очень маленькая

4 МЕСТО: бизнес-кредиты от АО «Россельхозбанк»

Россельхозбанк специализируется на финансировании предприятий, так или иначе связанных с сельским хозяйством и пищевой промышленностью. Поэтому у компании много программ целевого кредитования. Предпринимателей, занятых в сфере малого бизнеса, могут заинтересовать следующие кредиты:

- «Оптимальный». Нецелевой заём от 100 тыс. до 7 млн рублей. Период погашения — 5 лет. Выдаётся под залог недвижимости, торгового оборудования, транспорта или спецтехники. Отсрочки для уплаты долга не предоставляются;

- «Быстрое решение». Кредит на сумму от 100 тыс. до 1 млн руб. Срок кредитования небольшой, всего 12 месяцев. Может использоваться для оплаты арендных платежей или обновления материально-технической базы предприятия. Наличие обеспечения не обязательно.

Процентные ставки Россельхозбанка зависят от размера займа и срока его погашения. И рассчитываются кредитными менеджерами в индивидуальном порядке.

3 МЕСТО: целевой кредит от ПАО «Российский Капитал»

«Российский капитал» располагает большим количеством программ корпоративного кредитования. Но для малого бизнеса наибольший интерес представляет целевой пакет «Бизнес-развитие».

Банк российский капитал

Банк российский капиталПо этой программе предприниматели могут получить в долг от 1 до 150 млн руб. под 11% годовых. Период выплаты кредита — до 10 лет. Деньги можно использовать для закупки оборудования, обновления недвижимости или пополнения оборотного капитала. Средства выдаются как в формате единовременной ссуды, так и в виде невозобновляемой кредитной линии с максимальным лимитом выдачи.

Для получения займа необходимо предоставить залог и заручиться поддержкой поручителей. Минимальный срок существования бизнеса — 9 месяцев. Заёмщиками могут быть ИП и юридические лица, являющиеся налоговыми резидентами РФ.

2 МЕСТО: нецелевые бизнес-кредиты ПАО «Сбербанк»

Сбербанк давно и успешно кредитует малый бизнес. Получить заём на развитие предприятия здесь можно по одной из трёх специальных программ:

- «Доверие» Базовый кредит на срок до 3 лет под 16,5% — 18,5% годовых. Клиент может рассчитывать на сумму до 3 млн руб., поручительство и залог не требуются;

- «Экспресс-овердрафт» Данный кредит так же не требует обеспечения. Срок кредита снижен до 12 месяцев, процентная ставка -15,5%, а максимальная сумма 2 миллиона рублей.

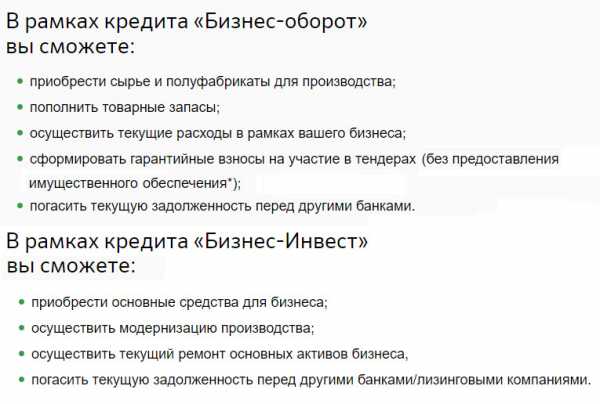

- «Бизнес-Оборот» и «Бизнес-Инвест» Эти два переложения очень схожи, ставка от 11,8%, максимальная сумма кредита не ограничена, она обусловлена только платежеспособностью заемщика и стоимостью обеспечением. Данные предложения являются целевыми кредитами, это и есть основное отличие.

Срок кредита Бизнес-Оборот — до 3 лет, Бизнес-Инвест — до 10 лет

Срок кредита Бизнес-Оборот — до 3 лет, Бизнес-Инвест — до 10 летРешение по заявке выносится в течение 3 рабочих дней, возможно онлайн-оформление.

1 МЕСТО: кредиты на развитие бизнеса ПАО «Банк ВТБ 24»

Отличительная особенность программ ВТБ 24 — чёткая специализация. У банка есть как инвестиционные предложения, так и целевые кредиты на развитие малого бизнеса с нуля, закупку спецтехники и другие нужды. Наибольшей популярностью пользуются займы:

- «Целевой». Выдаётся на сумму от 850 тыс. руб. для приобретения оборудования и спецтранспорта у партнёров банка. Период погашения — до 5 лет. Возможна отсрочка платежей по основному долгу на 6 месяцев. Базовая ставка — 10,9%;

- «Инвестиционный». Может быть использован для реализации различных бизнес-процессов. Сумма — от 850 тыс. руб., срок — до 10 лет. Ставка, как и в предыдущем случае, 10,9%. Необходимо предоставление материального обеспечения;

- «Коммерсант». Экспресс-кредит на развитие бизнеса под 13% на сумму от 500 тыс. до 5 млн руб. Разбить ежемесячные платежи можно на срок до 5 лет. Заём не является целевым и предоставляется под минимальный пакет документов (бизнес-план, свидетельство ИП и т. д.).

Оформить кредит от ВТБ 24 можно как в офисе банка, так и через форму на официальном сайте.

Полный список продуктов по кредитованию малого бизнеса www.vtb24.ru/company/credit/

Выводы

Кредит малому бизнесу с нуля выдают как государственные фонды, так и коммерческие компании. Материальную поддержку можно получить также со стороны неправительственных организаций, созданных по инициативе самих предпринимателей. Главное — подготовить убедительный бизнес-план и найти поручителей, которые будут готовы взять на себя ваши финансовые обязательства в случае кризиса.

topprocent.ru

Бизнес-старт с нуля Сбербанк, где взять кредит без поручителей?

При организации нового бизнеса новоиспеченный предприниматель неизбежно сталкивается с вопросом о финансировании своей идеи. Начать с нуля свое дело и при этом не вложить средства — в большинстве случаев не возможно. Самым актуальным выходом является кредит.

Развитие малого и среднего бизнеса — это своего рода индикатор развития экономики в целом. Но, как это ни парадоксально, современная банковская система еще не готова финансировать начинания наших соотечественников или предоставлять стартап кредиты. Банки считают такой вид кредитования особо рисковым и не спешат внедрять новые программы под эти нужды.

Стартап кредитов «в чистом виде» в России на сегодняшний день попросту нет. Предлагаемые банками программы, так или иначе «обходные» и предполагают наличие собственного капитала, поручительства, залога или выдаются под франчайзинг.

Виды кредитования малого бизнеса

| Как же начинающий предприниматель может получить кредит на открытие малого бизнеса?

Онлайн заявка на кредит наличнымиПолучите потребительский кредит без отказа на лучших условиях! ТОП самых популярных предложений за последние 3 месяца: Банк Кредит Максимальная сумма Заявка онлайн Тинькофф Platinum — кредитная карта, 0% годовых на все покупки по карте до 55 дней До 300 000 рублей Ренессанс Кредит — ставка от 11,3% годовых! До 5 лет! До 700 000 рублей Восточный банк Восточный банк — Кредит на любые цели. Срок до 3х лет, без справок и поручителей До 200 000 рублей Банк Хоум Кредит — наличные 12,5% годовых. Срок до 7 лет! Всего 2 документа и никаких справок! До 1 000 000 рублей Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных До 300 000 рублей Совкомбанк Денежный кредит под 12%, на 12 месяцев 100 тысяч рублей |

Кредит на открытие малого бизнеса без поручителей получить проблематично и не факт, что банк вообще пойдёт на такую услугу. Однако, вместо бизнес-кредита, можно попробовать взять обычный потребительский кредит, хотя ставки и будут высокими. Вот список банков (на июль 2022 года), у которых процент за пользование кредитом ниже:

- Нордеа Банк

- GE Money bank

- Петрокоммерц

- РоссельхозБанк

- РосЕвроБанк

Таким образом, возможность получить кредит, несомненно, есть, но вот какова будет его стоимость — это зависит от того, что Вы предложите банку. Целевые кредиты и кредиты под залог и поручительство, а так же ссуды подтвержденные доходами — дешевле, но получить их на стартап сложнее, так как нужен большой пакет документов, подтверждающие справки и т.д. Займы беззалоговые, не обеспеченные и без анализа доходов обойдутся гораздо дороже. Здесь важно анализировать все скрытые комиссии и условия невозврата или задержки платежей, в противном случае, Вы рискуете не только остаться без бизнеса, но и потерять свое имущество.

Банк

Кредит

Максимальная сумма

Заявка онлайн

Тинькофф Platinum — кредитная карта, 0% годовых на все покупки по карте до 55 дней

До 300 000 рублей

Ренессанс Кредит — ставка от 11,3% годовых! До 5 лет!

До 700 000 рублей

Восточный банк

Восточный банк — Кредит на любые цели. Срок до 3х лет, без справок и поручителей

До 200 000 рублей

Банк Хоум Кредит — наличные 12,5% годовых. Срок до 7 лет! Всего 2 документа и никаких справок!

До 1 000 000 рублей

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Совкомбанк Денежный кредит под 12%, на 12 месяцев

100 тысяч рублей

Ежемесячный платеж

Подобрать кредитРейтинг автора

0

Автор статьи

Образование: высшее инженерно-техническое (КМУГА 1994-99 г)

Написано статей

11

finprz.ru

Кредит для бизнеса с нуля под малый бизнес и ИП — Умные Деньги

Для поддержки собственного бизнеса можно использовать сторонние денежные средства, предоставленные финансовыми организациями. Кредитные учреждения предлагают широкий выбор экономических средств, которыми можно воспользоваться на определенных условиях и начать свой бизнес.

Кредит на бизнес с нуля. Виды кредитов

Бывает, что нужно для начала работы небольшая сумма. Тогда можно получить займ на личные цели. Банк не будет интересоваться на какие цели он потрачен. Начинающий предприниматель может его потратить на начало бизнеса. Но нужно помнить, что размер потребительского кредита может быть незначительным. Кредитное учреждение, рассматривая заявку, будет руководствоваться размером постоянных доходов. Поэтому, если бизнес небольшой, этим видом займа можно воспользоваться. Кредиты, направленные только на развитие бизнеса разрабатываются банками самостоятельно. Вот некоторые из них.

Целевой инвестиционный займ.

Бизнес может подразумевать новый проект, расширение производственной линии, или осуществление инновационных разработок в сфере технологий. Банк может финансировать развитие в сфере научных открытий. Существуют специальные программы, непосредственно созданные для такого вида финансирования.

Займ может быть в виде выплаты единовременной суммы, так и разбитой на части в течение, например, года. Факторы разные, и зависят от конкретного учреждения. Некоторые выдают денежные средства только тогда, когда предприниматель вложит какую то часть личных денег. При длительном сроке займа иногда предъявляются требование о залоге.Получение займа в микрофинансовой организации.

На текущий момент можно кредитоваться компаниях, не обладающих статусом кредитных учреждений. Мелкие организации выдают суммы при меньших требованиях к пакету документов. Минусом такого кредита будут слишком высокие проценты. На развитие начинающегося бизнеса это может повлиять негативно.

Лизинг для бизнеса

Такой вид кредита по своей сути напоминает аренду автомобиля. Только потом после окончания договора машина будет в собственности у лизингополучателя. То есть компания, выдающая кредит только на приобретение транспорта, остается собственником предмета кредитного договора до того момента, пока не будет погашен лизинг. Заемщику переходит право собственности на автомобиль только при условии погашения лизинга.

Факторинг.

Займ характеризуется получением денежных средств заемщиком до момента реализации товара. Фактор (банк) перечисляет заемщику определенную часть денежных средств за третье лицо. Заемщик по отношению к третьему лицу выступает в качестве продавца. После этого банк имеет право предъявления требований к покупателю по сделке. Этот вид кредита малораспространенный.

Частные инвестиции

Такие займы финансируют частные лица, которые впоследствии хотят обладать частью активов бизнеса, на который выдается кредит. Кредит используется для разработки высоких технологий, новых разработок в производстве.

В качестве одно из лидеров по частным инвестициям выступает сервис от Альфа-Банка - АЛЬФА.ПОТОК, отзывы о котором можно найти в большом количестве в сети Интернет. Особенность сервиса в том, что одобрение займа происходит в самые кратчайшие сроки, даже если вы не являетесь клиентом банка.

Для каких заемщиков Альфа.Поток будет наиболее полезен?

В первую очередь стоит обратиться тем предпринимателям, кому необходимо закрыть кассовый разрыв или взять деньги на короткий промежуток времени (например для участия в торгах на госзакупках по 44 или 223 ФЗ), чтобы внести необходимую сумму на площадку госзакупок или закупить товар, сделать поставку и дождаться перевода от заказчика на свой расчетный счет.

Маржинальность в таких операциях обычно составляет от 10% до 50%, то время как за пользование займом вы потратите от 500 до 5000 рублей, а заработаете от 100 000 до 1000 000 в зависимости от суммы контракта.

Если вы только начинаете бизнес, то данное решение вам не подойдет и специалисты проекта не одобрят вас как заемщика. Минимальные требования - уже существующий стабильный бизнес.

Финансирование из бюджета

Обычно используется государственными организациями для финансирования научных разработок или направлений в бизнесе, которые желает поддержать государство. Бюджетные учреждения выступают поручителями и поддерживают таким образом бизнес. Государство в свою очередь, если возникают проблемные моменты по возврату, гарантирует его частичное погашение.

Ипотечное кредитование нежилой недвижимости

При таком виде кредита банк может предоставить финансовые средства на получение недвижимости, используемой в предпринимательской деятельности. Условия выдачи, как правило, что и в жилой ипотеке.

Факторы влияющие на выдачу кредита ИП/ООО

Для положительного результата необходимо соблюсти определенные условия. Бизнесмен должен вызывать положительное отношение сотрудников кредитной организации. У заемщика должны быть определенные документы, подтверждающие серьезные намерения в бизнесе. Не менее важен внешний вид. Скоринговые программы для оценки кредитоспособности подразумевают получение определенных баллов. Чем выше их количество, тем более вероятность положительного решения.

Оценка кредитоспособности

Чем больше будет письменных доказательств платежеспособности по кредиту, тем лучше. Документами, подтверждающими доходы могут быть справка 2-НДФЛ, налоговые декларации, в которых отражены полученные доходы за определенный период времени. Подходят любые документы, которые с достоверностью могли бы подтвердить денежный доход. Кроме доходов, банк рассматривает размер трат. Желательно не иметь значительных статей расходов. Так шансов на получение желаемого кредита будет больше.

Бизнес-план и документальное подтверждение идей для бизнеса

Подтвердить свою будущую деятельность можно письменным проектом для бизнеса. Четкий план для его развития. В личной беседе с менеджером банка можно рассказать о предстоящих перспективах, но лучше будет, если идеи будут письменно оформлены. Проект с изложением конкретных направлений по развитию предпринимательства добавит лишний плюс к положительному решению.

Внешний вид

Нужно быть не только опрятным и вежливым с сотрудником, принимающим заявку. Спокойный уверенный взгляд без тени сомнения в собственных силах будет влиять на результат только положительно. Состояние алкогольного и наркотического опьянения исключается.

Экспресс-оценка определенных факторов по возможности возврата кредита

Некоторые банки разработали собственные программы для возможности оперативного анализа платежеспособности клиента. Большой набор положительных оценок при анкетировании является приоритетным. Какие моменты интересуют кредитные организации:

- Семейное положение.

- Официальный опыт работы.

- Рост карьеры и должность.

- На что будет израсходован заем.

- История по полученным и выплаченным кредитам.

- Наличие несовершеннолетних иждивенцев.

- Полученное образование.

Как получить кредит для открытия малого бизнеса с нуля. Пошаговая инструкция

Бывает возникают определенные сложности с финансированием деятельности компании. Существуют определенные моменты, разграничивающие возможности получения от статуса заемщика.

3.1 Кредит для бизнеса для ИП и ООО. В чем различие

- Условия выдачи кредита компании и индивидуальному предпринимателю могут различаться в силу разной правовой природы заемщиков. Основные моменты:

- Юридическая организация может оформить в залог имущество, которое принадлежит именно организации.

- Предприниматель может заложить свое личное имущество.

- Юридическая организация отвечает по долгам только своим имуществом.

3.1.1 Какие документы нужны для открытия бизнеса

Прежде чем начать предпринимательскую деятельность, нужно пройти государственную регистрацию (пошаговая инструкция как открыть ООО). Такую функцию выполняет налоговый орган. Перед подачей документов необходимо определиться, каким статусом будете обладать, занимаясь собственным бизнесом.

На выбор представлено 2 варианта - зарегистрироваться как юридическое лицо или стать частным предпринимателем. В зависимости от статуса, пакет документов различен.

Для регистрации ООО пакет документов включает в себя заявление о регистрации, решение учредителя или протокол если несколько участников, устав организации и документ о госпошлине. Для предпринимателя нужно только заявление по определенной форме, копия паспорта и квиток о госпошлине.

Какие банки выдают кредит на малый бизнес с нуля

Кредитованием активно занимаются многие финансовые учреждения. Основные из них:

Кредит на открытие бизнеса с нуля в Сбербанке

Ранее существовала программа "Бизнес Старт", но в 2022 году была отменена.

На данный момент актуален вид кредита "Доверие".

Проценты от 16,5-18,5%. Срок до 3 лет. Получить можно сумму до 3 000 000 рублей.

Есть возможность воспользоваться инструментом "Бизнес-оборот".

Предоставляется для увеличения активов организации - оборотных средств. Срок до 48 месяцев, процентная ставка 11,8 годовых. Сумму, которую могут одобрить от 150 000 рублей.

Кредит на открытие бизнеса с нуля в Россельхозбанк

Существует целый ряд программ, в том числе индивидуальные заявки. В основном финансирует инвестиционные проекты и целевые займы. Это должен быть заем на приобретение сельхозтехники, животных для разведения.

Обязательно иметь открытый счет в банке и пройти госрегистрацию. Сроки возврата от 5 до 15 лет. Ставки подбираются индивидуально.

Кредит на открытие бизнеса ВТБ24

Банком разработана программа "Коммерсант".

Есть три разновидности, условия для которых характерны минимальной ставкой, быстрым получением и предоставлением кредита по сниженным требованиям к пакету необходимых документов. Если оформлять кредит под залог, то процентная ставка будет минимальной.

Продолжительный срок возврата и возможность заложить любое имущество. 4.4 Выгодные условия кредитования бизнеса в других банках. Какие банкипредоставляют льготные кредиты для бизнеса

В случае минимальных возможностей для получения кредита из-за отсутствия залогового имущества, отсутствия справок 2-НДФЛ, поручителей, можно обратиться в банк, предъявляются менее жесткие условия. В таких банках более высокие проценты, но скорость одобрения заявки и выдачи денежных средств очень высокая.

Траст банк

Основным направлением банка является кредитование малого и среднего бизнеса. минимальный срок рассмотрения заявки.

Альфа-банк

Приемлемая ставка от 11,9%. быстрое решение - в день обращения, кредитный лимит до 3000 000 рублей, что достаточно для большинства предпринимателей.

Также данное решение идеально подходит для рефинансирования кредита в другом банке.

Райффайзенбанк

Высокая процентная ставка, но можно получить экспресс-кредит.

Кредит от банка ВТБ Банк Москвы

Кредит от банка для предпринимателей Точка (оформить онлайн)

Сумма кредита до 1 млн. ₽

На срок до 5 лет

С процентной ставкой от 12%

Решение в день обращения

Где перекредитовать бизнес

При возникновении обстоятельств, препятствующих возврату займа, кредит можно рефинансировать.То есть, обратиться в другой банк за финансированием невыплаченного долга. Не все кредитные учреждения выдают ссуды на выплату займа. Основные банки, оказывающие такого рода услугу: Банк Открытие, Сбербанк, ВТБ24, Россельхозбанк, Альфа Банк.

Как повысить шанс на кредиты для начала бизнеса

Существует несколько возможностей для получения успешного результата по вопросу кредитования бизнеса в банке.

- Можно купить право на продажу товара или оказание услуг, принадлежащего определенному бренду. Франшиза - реальный инструмент, с помощью которого повышаются возможности на получение займа.

- Желательно найти поручителей. Это могут быть лица, независимо от статуса: организации, индивидуальные предприниматели, просто физические лица. Платежеспособные поручители, берущие на себя обязательство по погашению в случае невозврата кредита, существенно повысят шансы.

- Необходимо подтвердить свои навыки и опыт, которые будут применятся в будущей предпринимательской деятельности. Если бизнес будет направлен на оказание услуг по производству или ремонту обуви без соответствующей квалификации, то банк скорее всего откажет в выдаче кредита.

- Можно обратиться за помощью к кредитным брокерам. Получение подробной информации откроет новые возможности для финансирования бизнеса.

- Ни в коем случае нельзя представлять в банк поддельные или недостоверные документы. В каждом кредитном учреждении существует отдел, занимающийся собственной безопасностью. Сотрудники подразделения с помощью различных организации и государственных органов в обязательном порядке проверяют полученные данные.

- Можно обратиться с специализированные центры, занимающиеся поддержкой малого бизнеса. Такие центры за счет государственной поддержки могут взять на себя часть обязательств. Дополнительно организация может предложить ряд кредитных учреждений, готовых кредитовать бизнес на более выгодных условиях.

Кредит для бизнеса без поручителей

Некоторые банки работают с клиентами на более выгодных условиях. Многие их них не требуют для обеспечения возвратов по кредиту привлекать третьих лиц, которые могли бы поручиться за заемщика. Перечень кредитных учреждений:| Наименование | Срок возврата | Размер процентов, % годовых | Предельная сумма, руб. |

| Русфинансбанк | 6-36 месяцев | 26,54 до 38,42 | 300 000 |

| Почта банк | До 60 месяцев | От 12,9 | 1 000 000 |

| Тинькофф | До 36 месяцев | От 14,9 | 1 000 000 |

| Сбербанк | До 24 месяцев | 13,9 | 100 000 |

| СКБ-Банк | 3 года | 29,5 | 180 000 |

| Промсвязьбанк | От 12 до 60 месяцев | 12,9 | 1 500 000 |

Кредит для бизнеса без залога и поручителей

Не все предприниматели могут предоставить имущество для обеспечения обязательств по кредиту. Многие финансовые организации кредитуют начинающий бизнес без залога. Вот некоторые из них:

| Наименование | Срок возврата | Размер процентов, % годовых | Предельная сумма, руб. |

| Райффайзен банк | до 60 месяцев | 17,9-26,9 | От 90 000 до 1 000 000 |

| Юникредит Банк | до 84 месяцев | 17,9-24,9 | 1 000 000 |

| Россельхозбанк | До 60 месяцев | 16,5-19,5 (если займ не страхуется, то +6%) | От 10 000 до 750 000 |

| ВТБ 24 | До 60 месяцев | 23 | От 100 000 до 399 999 |

Кредит для бизнеса под залог недвижимости, автомобиля (список банков)

Часто банки не желают кредитовать без обеспечения. Требуется подтвердить недвижимым имуществом или машиной. Но проценты и условия мягче, чем без обеспечения. Это видно на примере банков, выдающих под залог недвижимости:| Наименование | Срок возврата | Размер процентов, % годовых | Предельная сумма руб. |

| Сбербанк | До 20 лет | 15,5 | От 500 000 до 10 000 000 |

| Восточный экспресс | До 20 лет | 16 | От 300 000 до 15 000 000 |

| ТрансКапиталБанк | До 15 лет | 16,5 | В зависимости от стоимости имущества |

Кредит под залог транспортного средства:

| Наименование | Срок возврата | Размер процентов, % годовых | Предельная сумма, руб. |

| Энерготрансбанк | До 8 лет | От 14 до 17 | 5 000 000 |

| Совком банк | До 5 лет | От 17 до 19 | От 50 000 до 1 000 000 |

| Банк Зенит | До 5 лет | От 13,5 до 19,5 | От 60 000 до 3 000 000 |

Как получить кредит на открытие бизнеса начинающим предпринимателям: пошаговая инструкция

Итак, чтобы получить кредит на бизнес с нуля необходимо выполнить ряд действий.

- Необходимо определить, на каких наиболее выгодных условиях для бизнеса возможно получить кредит. Есть ли поручители, готовые обеспечить денежное обязательство. За подробной консультацией можно обратиться к кредитному брокеру.

- Нужно выбрать банк, который мог бы предоставить самые лучшие условия для финансирования начинающего бизнеса.

- Необходимо разработать подробный бизнес - план.

- Обратиться в банк за консультацией и перечнем документов, которые необходимо предоставить.

- Собрать как можно более полный пакет документов, заполнить анкету и подать её на рассмотрение в банк.

- Кто оказывает помощь в получении кредита на развитие бизнеса

Бывает так, что обилие информации сбивает с толку и не дает четкого ответа на возникшие вопросы, касающиеся кредита. В таких случаях необходимо обратиться в специальные финансовые центры.

Кредитный брокер подробно проконсультирует по возникшим вопросам и окажет реальное содействие. По своей сути, человек занимающейся участием в кредитовании является связующим звеном между тем, кто нуждается в деньгах и банком.Кредитное учреждение хотело бы, чтобы деньги приносили доход. Поэтому посредническая деятельность выгодна и банку и будущему предпринимателю. Возникшие препятствия с помощью кредитного брокера будут преодолены за очень короткое время. Посреднические услуги могут решить возникшие проблемы и воплотить идеи бизнеса в жизнь.

Получить кредит быстро без залога и поручителей онлайн

Данные варианты подойдут вам в том случае, если вам срочно нужны деньги для бизнеса, а времени на оформление крупных кредитов нет.

Макс. суммадо 15 000 руб.

Срок займадо 30 дней

Возрастот 18 до 65 лет

Ставка, %от 0,6% в день

Макс. суммадо 10 000 руб.

Срок займадо 25 дней

Возрастот 18 до 65 лет

Ставка, %от 0,56% в день

Макс. суммадо 30 000 руб.

Срок займадо 21 дня

Возрастот 18 до 65 лет

Ставка, %от 1% в день

Макс. суммадо 30 000 руб.

Срок займадо 30 дней

Возрастот 21 до 65 лет

Ставка, %от 0,24% в день

Макс. суммадо 20000 руб.

Срок займадо 30 дней

Возрастот 18 до 65 лет

Ставка, %от 2.1% в день

Макс. суммадо 10 000 руб.

Срок займадо 25 дней

Возрастот 18 до 60 лет

Ставка, %от 0,9% в день

Отзывы

Отзывы предпринимателей, воспользовавшихся поддержкой кредитного брокера, свидетельствуют о положительном результате в получении кредита. Специалист, занимающийся посредническими услугами, обладает наиболее полной информацией об условиях и возможностях кредитного финансирования. Получившие кредит заемщики, дают положительные отзывы в связи с высокой скоростью одобрения банком заявки, выгодных и удобных условиях погашения. Разумные комиссии с лихвой окупают трату драгоценного времени и нервов на получение справок.

Помощь специалиста является гарантией на успешный и моментальный результат в получении кредита для бизнеса с нуля.

Читайте также: как открыть ООО через Интернет онлайн самостоятельно в 2022 году

Читайте также: Лучше карты с кэшбеком 2022-2018

Читайте также: Карта Совесть. Партнеры 2022-2018. В чем подвох

Читайте также: Как заработать в интернете быстро от 100 до 1000 рублей в день

Читайте также: Карта рассрочки Халва. В чем подвох. Список партнеров

smartmoney.today

Кредит для малого бизнеса и стартапа: почему его сложно получить

> Кредит для малого бизнеса и стартапа: почему его сложно получить

Не секрет, что многие компании, в том числе относящиеся к малому бизнесу, нуждаются в кредитах. Кредиты могут потребоваться и стартапам, когда других источников стартового капитала или вообще нет или их недостаточно, чтобы запустить новый бизнес.

Тот, кто уже пытался получить кредит для малого бизнеса или для стартапа прекрасно знает о том, как это сложно сделать. Вероятность получить такой кредит близка к нулю.

Основными причинами, из-за которых очень часто малому бизнесу и стартапам отказывают в выдаче кредита, являются:

уменьшение возможностей банка выдавать кредиты другим заемщикам.Безусловно, банку будет гораздо спокойнее, когда он выдает кредит под залог. В таком случае значительно снижаются риски банка.

Но проблема в том, что зачастую малому бизнесу и тем более стартапу нечего предоставить в качестве обеспечения кредита. Естественно, при этом риски банка увеличиваются, и он с большой вероятностью откажет потенциальному заемщику.

Прозрачности в деятельности малого бизнеса и степень управляемости, мягко говоря, оставляют желать лучшего. Это тоже не способствует тому, чтобы банки выдавали легко кредиты малому бизнесу и стартапам.

Что касается прозрачности, то нередко, чтобы как-то "держаться на плаву" малому бизнесу приходиться, так сказать, выкручиваться – в противном случае он просто не выживет. Это приводит к тому, что в малом бизнесе очень часто управленческий учет сильно отличается от бухгалтерского.

При оценке рисков банк должен опираться на бухгалтерскую отчетность. Не смотря на то, что даже в соответствующих нормативных документах Центробанка РФ написано, что при оценке рисков можно использовать и управленческую отчетность, это мало кто из банков делает. К тому же очень сложно доказать достоверность управленческой отчетности, когда она существенно отличается от бухгалтерской.

Таким образом, низкая степень прозрачности многих компаний малого бизнеса является следствием того, что им приходится выживать.

В отношении же слабой управляемости здесь нет каких-то смягчающих обстоятельств. Многие компании малого бизнеса вообще и не задумываются о том, чтобы выстраивать эффективную систему управления. Поэтому даже и не задаются вопросом о том, когда нужно начинать развивать систему управления.

Конечно же, это только способствует тому, чтобы банк увеличил свою оценку степени риска при рассмотрении заявок от таких потенциальных заемщиков. Иными словами при этом вероятность выдачи кредита становится еще меньше.

Еще один фактор, от которого зависит успешность получения кредит – это бизнес-план. Для банка важно не само наличие бизнес-плана (сейчас уже многие потенциальные заемщики его предоставляют), а содержание и качество бизнес-плана.

Несомненно, даже качественно составленный бизнес-план не даст никакой гарантии того, что банк примет решение о выдаче кредита. Но все же это будет способствовать увеличению шансов.

Отличить качественный бизнес-план то того, который "слеплен на коленке", не так уж и сложно, поэтому провести такую оценку сотрудникам банка не составит никакого труда.

Если банк увидит, что бизнес-план детально проработан, для его расчета использовалась соответствующая электронная модель (предоставленная вместе с самим бизнес-планом), то, по крайней мере, можно будет сделать вывод о том, что потенциальный заемщик очень серьезно и ответственно подошел к делу. Значит, и сам бизнес будет развивать (или запускать с нуля) на кредитные ресурсы более ответственно.

Наконец, есть еще одна причина, из-за которой банки очень часто отказывают в выдаче кредита малому бизнесу и стартапам. Дело в том, что при выдаче кредита все банки обязаны производить оценку рисков и в соответствии с данной оценкой начислять резерв на возможные потери по ссудам (РВПС) в размере от 0% до 100% от суммы кредита.

Начисление РВПС – это временное (до тех пор, пока кредит не будет полностью погашен) уменьшение капитала банка. Казалось бы, и в чем тут может быть проблема для банка?

Проблема в том, что есть очень много ограничений в деятельности банков, которые завязаны на размер его капитала. Чем меньше капитал банка, тем меньше у него возможностей выдавать новые кредиты, а значит, меньше потенциальная прибыль, которую может заработать банк.

Поэтому если банк выдаст много кредитов с высокой оценкой риска, то ему придется начислить большие резервы, что приведет к значительному снижению капитала. А это значит, что у него не будет возможности наращивать свой кредитный портфель и зарабатывать больше прибыли. Есть способ, который позволяет снизить РВПС и увеличить капитал банка, но мало кто из банков этим заморачивается. Большинство банков просто отказывают в выдаче кредитов малому бизнесу и стартапам.

Вообще, банкам гораздо выгоднее выдать несколько больших кредитов крупным компаниям, чем большое количество небольших ссуд маленьким компаниям на ту же сумму. Чем больше заемщиков, тем больше операций нужно проделать для выдачи кредита, а затем и для контроля его возврата.

Кроме того, выдавая кредиты крупным компания, банк практически не уменьшает свой капитал, что позволяет ему выдавать новые кредиты и зарабатывать еще больше прибыли. Если же банк выдаст большое количество кредитов малому бизнесу и стартапам, то он может потерять возможность выдавать новые кредиты, пока заемщики полностью с ним не рассчитаются по ранее выданным кредитам.

И, конечно же, в первом случае банк почти не рискует, т.к. большие предприятия могут предоставить залог и у них стабильное финансово-экономическое состояние в отличие от компаний малого бизнеса.

Таким образом, получить кредит стартапу и малому бизнесу очень сложно, а в некоторых случаях просто нереально. Остается искать другие источники финансирования, развивать бизнес и улучшать финансово-экономическое состояние компании. Если удастся добиться положительной динамики, то через какое-то время можно будет рассчитывать и на получение кредитов для дальнейшего развития бизнеса.

|

Свои комментарии к этой статье Вы можете направлять по адресу [email protected], указав свое Ф.И.О., должность и название организации, в которой Вы работаете (или только Ф.И.О., если Вы сейчас пока нигде не работаете). Ваши комментарии будут размещены под данной статьей. Если у Вас возникли какие-то вопросы по данной статьей Вы также можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

smart-venture.ru

Кредит на открытие бизнеса, или Как взять деньги в долг для стартапа

Обновлено: 28.08.2022 Создано: 28.08.2022 Автор: Сергей К Просмотров: 4950

В настоящий момент в России все большую популярность обретает выражение «стартап». Между тем не все начинающие предприниматели знают, что не каждый бизнес, начинаемый с нуля называется стартапом. Данное выражение предполагает развитие какого-либо нового направления в предпринимательской деятельности, при этом предполагаемые масштабы и скорость развития будущей компании должны быть на весьма высоком уровне.

Ни один стартап не может обойтись без грамотно составленного бизнес-плана, согласно которому, денежные средства, затраченные на воплощение проекта в реальность должны окупиться не позднее, чем за 3 года.Разумеется, многие предприниматели имея хорошую идею не обладают средствами для ее реализации, в связи с чем единственным выходом для них остается кредит на открытие бизнеса. Впрочем, с этим дела обстоят довольно сложно, так как в нашей стране получить кредит на старт бизнеса весьма проблематично. Российские финансовые учреждения крайне редко соглашаются на кредитование малого бизнеса, так как хороший стартап обычно нуждается в больших капиталовложениях. При этом, как правило, начинающий предприниматель не имеет возможности предоставить кредитору соответствующие обеспечение, которое в случае непредвиденных обстоятельств сможет покрыть все потери банка. Таким образом, если ваш бизнес-проект не предполагает быструю раскрутку и миллионную прибыль уже спустя пару лет после организации, то не стоит приписывать ее к стартапу.

Однако это не значит, что кредит для малого бизнеса получить не получится. На самом деле у многих российских финансовых учреждений в кредитных портфелях имеются специальные программы заимствования, предназначенные именно для кредитования малого бизнеса без претензий на стартап, так что при определенных стараниях одолжить у банка деньги начинающий предприниматель все-таки сможет.

Кредит на старт бизнеса — не забываем про грамотно составленный план

Если вы планируете оформить кредит на старт бизнеса, то в первую очередь в обязательном порядке нужно позаботиться о наличии правильно составленного и рентабельного бизнес-плана. Обойтись без этого важного документа при кредитовании малого бизнеса не получится, так как без него ни одно финансовое учреждение не согласится на сотрудничество, даже если вы имеете возможность предоставить хорошее обеспечение. Не стоит недооценивать важность этого документа, поверьте, она очень высока, именно поэтому, если вы плохо разбираетесь во всех тонкостях составления бизнес-плана, разумнее будет поручить это опытным специалистам.

Дело в том, что при выдаче кредита для малого бизнеса, как уже говорилось ранее, банк уделит этому документу большое внимание и выполнит его тщательную проверку, в связи с чем он должен быть максимально реальным. Все цифры и даты, указанные в бизнес-плане, обязательно должны соответствовать действительности, при этом допускается лишь незначительная погрешность.

Если же во время проверки этого документа финансовое учреждение обнаружит в нем наличие каких-либо недоработок, то в кредитовании малого бизнеса попросту откажут. Если же кредитор посчитает, что предоставленный соискателем бизнес-план является перспективным, то в таком случае можно рассчитывать не только на кредит для малого бизнеса, но и на инвестиции, а это порой даже интереснее, так как в случае с инвестированием предприниматель получает менее жесткие условия заимствования. Если учесть тот факт, что кредит на старт бизнеса получить крайне сложно, то это особенно важно, не говоря уже о довольно высокой стоимости кредитования малого бизнеса.

Как оформить кредит на открытие бизнеса как частное лицо?

Если кредит на открытие бизнеса в качестве начинающего предпринимателя для вас является непосильным и финансовые учреждения попросту отказывают вам в подобном заимствовании, то можно пойти другим путем и воспользоваться альтернативным вариантом, а именно попробовать оформить заем как частное лицо. Правда, в данном случае тоже не обойдется без необходимости подтверждения платежеспособности, то есть, предоставления справки о доходах. Если же такая возможность по определенным причинам у вас отсутствует, а кредит на старт бизнеса крайне необходим, то можно предоставить кредитору ликвидное залоговое имущество, которое будет соответствовать сумме предстоящего финансирования. Идеальным обеспечением для банка станет недвижимость, например, ваша квартира.

Если в оформлении кредита на открытие бизнеса не помогают ни доходы, ни имущество, то можно попробовать обратиться к помощи брокеров. Данные специалисты прекрасно знакомы со всеми существующими на рынке заимствования кредитными предложениями и могут помочь подобрать наиболее подходящий для вас вариант. Однако начинающий предприниматель должен понимать, что ни один кредитный брокер не сможет сотворить чудо и если никаких перспектив для получения кредита для малого бизнеса нет, то помочь не сможет даже самый опытный специалист.

rfinansist.ru

Кредит на развитие бизнеса / Стартапы / Финанцио

Всем известно, что для того, чтобы начать свое дело, нужен стартовый капитал. Часто бывает, что предпринимателю необходимо привлечь для бизнеса дополнительные средства, и в этот момент на помощь приходят банки и кредиты для развития бизнеса. Если бизнесмену, который уже ведет свое дело, требуются дополнительные средства, то ему легче убедить банк в своей платежеспособности. Получить же кредит «с нуля» гораздо сложнее. По статистике, большинство небольших предприятий становятся банкротами в течение года, поэтому банки неохотно выдают кредиты начинающим предпринимателям. Обычно предприятие должно проработать минимум 3-6 месяцев для того, чтобы рассчитывать на дополнительное финансирование. Не стоит рассчитывать на большую сумму, а вот проценты в этом случае будут немалыми. Прежде всего, начинающему предпринимателю нужен грамотный бизнес-план, также эксперты советуют сразу начинать вести прозрачную и полноценную бухгалтерию – это будет однозначным преимуществом.Стоит отметить, что для российской экономики развитие малого бизнеса является ключевым моментом, особенно на фоне стагнации последнего периода и слабых прогнозов на текущий год. По исследованиям экспертов, наиболее активно в сегменте российского малого и среднего бизнеса представлены следующие отрасли: оптовая и розничная торговля, обрабатывающие производства, операции с недвижимостью, строительство и сельское хозяйство.

За девять месяцев 2022 года лидерами по величине ссудного портфеля для малого и среднего бизнеса (МСБ) стали Сбербанк, Россельхозбанк и ВТБ24. В целом, за этот период темпы роста кредитования МСБ остались на уровне 2022 года (+17%), а объем выданных кредитов составил около 600 млрд рублей. Доля Сбербанка выросла по сравнению с аналогичным периодом 2022 года на 3.8% и достигла 27.8%, а количество его клиентов в сегменте МСБ с начала 2022 года увеличилось на 25%.

Теперь можно посмотреть, какие же условия на кредиты предлагают те банки, которые пользуются наибольшей популярностью у бизнес-сообщества. Рассмотрим основные условия ТОП-5 банков из нашей таблицы.

Теперь можно посмотреть, какие же условия на кредиты предлагают те банки, которые пользуются наибольшей популярностью у бизнес-сообщества. Рассмотрим основные условия ТОП-5 банков из нашей таблицы.

Кредит в Сбербанке

Ведущий банк страны предлагает для начинающих бизнесменов программу «Бизнес-старт». Она включает в себя возможность занять до 3 млн рублей под 18.5% годовых на срок 3.5 года. Однако при этом требуется либо наличие известного компании-франчайзера, под брендом которой вы откроете свое предприятие, либо типовой бизнес-план, который разрабатывает партнер банка. На сайте Сбербанка можно ознакомиться со списком франчайзеров, также предоставлен рейтинг самых популярных франшиз за 2022 год. Пожалуй, это весьма удобно, так как позволяет начинающему предпринимателю оценить рентабельность той или иной франшизы. В случае необходимости финансирования уже существующего бизнеса, можно выбрать одну из программ долгосрочного кредитования – Бизнес-Проект, Бизнес-Инвест, Бизнес-Авто и т.д., то есть в зависимости от ваших целей. В этом случае процентные ставки начинаются от 12% годовых, срок выплаты возможен до 7-10 лет, однако требуется первоначальный взнос в размере 10-20% в случае покупки какого-либо оборудования. Приятным моментом является то, что с 3 февраля 2022 года Сбербанк отменил комиссии за выдачу и досрочное погашение для всех кредитов малого бизнеса.

В случае необходимости финансирования уже существующего бизнеса, можно выбрать одну из программ долгосрочного кредитования – Бизнес-Проект, Бизнес-Инвест, Бизнес-Авто и т.д., то есть в зависимости от ваших целей. В этом случае процентные ставки начинаются от 12% годовых, срок выплаты возможен до 7-10 лет, однако требуется первоначальный взнос в размере 10-20% в случае покупки какого-либо оборудования. Приятным моментом является то, что с 3 февраля 2022 года Сбербанк отменил комиссии за выдачу и досрочное погашение для всех кредитов малого бизнеса.

Краткосрочное кредитование также предусмотрено. Например, программа «бизнес-овердрафт» предлагает на срок до 12 месяцев кредиты по ставке от 10.7% от 100 тысяч до 17 млн рублей. Стоит отметить, что, как в долгосрочном, так и в краткосрочном варианте банку требуется поручительство основных владельцев бизнеса – физических или юридических лиц. Итак, Сбербанк действительно предоставляет солидный выбор программ кредитования, и, пожалуй, начинающему бизнесмену есть из чего выбрать. Отмена комиссий за выдачу кредитов является приятным дополнением.

Кредит в Россельхозбанке

Этот банк имеет довольно узкую специализацию – сельское хозяйство, поэтому большинство его кредитных программ относится именно к этой отрасли. Стоит отметить, что Россельхозбанк является агентом правительства РФ по выполнению федеральных целевых программ в аграрном комплексе.Если вы хотите начать бизнес в сельскохозяйственной отрасли, то к этому банку стоит присмотреться. Здесь можно взять кредит на приобретение техники, животных, земельных участков для строительства жилья и финансирования различных сельскохозяйственных объектов. Условия для всех кредитов разные, однако, в случае покупки оборудования или жилья требованием является залог приобретаемого земельного участка, зерна или другого ликвидного имущества. Сроки – от 1 до 8 лет. Что касается процентов, то, минимальные ставки начинаются от 11-13%.

Есть интересная кредитная программа под названием «Стань фермером». Банк предоставляет от 500 тысяч до 15 млн рублей на срок от 3 месяцев до 10 лет. При этом необходим залог имущества и поручительство платежеспособных физических или юридических лиц.

Есть интересная кредитная программа под названием «Стань фермером». Банк предоставляет от 500 тысяч до 15 млн рублей на срок от 3 месяцев до 10 лет. При этом необходим залог имущества и поручительство платежеспособных физических или юридических лиц.

Кредит в ВТБ24

Крупнейший банк представляет 3 группы кредитов для малого бизнеса: экспресс-кредиты, базовые программы и специальные предложения.Экспресс-кредиты выдаются по ставкам 14.5-22.5%, при этом сумма может достигать 4 млн рублей. Сроки – до 7 лет. Банк обещает быстрое оформление кредита, при этом заемщик должен предоставить поручительства собственников бизнеса, а предприятие должно работать не менее 6 месяцев.

К базовым программам относится краткосрочный овердрафт (до 12 месяцев по ставке от 11%), который призван покрыть кассовые разрывы, а также оборотный кредит и инвестиционный кредит, максимальный срок которых 24 и 84 месяца соответственно.

К специальным предложениям относится, например, бизнес-ипотека. Сроком до 10 лет бизнесмен может получить сумму от 4 млн рублей с авансом 20% от стоимости имущества. Стоит отметить, что все подробные расчеты можно сделать на сайте банка с помощью калькулятора.

Кредит в Промсвязьбанке

Банк предлагает несколько видов кредитов для малого и среднего бизнеса, рассмотрим основные из них.Кредит «Упрощенный» позволят занять до 3 млн рублей без залога на срок до 60 месяцев с нулевой комиссией, однако срок фактической деятельности предприятия должен составлять не менее года. Процентная ставка варьируется от 16.5% до 31% в зависимости от характеристик клиента.

Также имеется «Кредит-Бизнес», позволяющий профинансировать покупку товаров и услуг на сумму от 3 до 9 млн рублей на 120 месяцев, однако здесь уже требуется залог имущества и поручительство собственников бизнеса.

Для расширения бизнеса можно попробовать «Кредит-инвест», который позволит занять до 120 млн рублей по ставке от 10.5% годовых, срок – до 120 месяцев.

Кредит в банке УРАЛСИБ

Пятый банк из нашего рейтинга также предоставляет предпринимателю довольно широкую линейку кредитов. Здесь есть кредиты на покупку оборудования, транспортных средств, недвижимости, овердрафт или же просто на расширение бизнеса. Процентные ставки варьируются от 12% до 18% в зависимости от срока и вида кредита. Также Уралсиб может похвастаться программой скидок, которые позволяют получать кредиты по сниженным процентным ставкам и использовать льготы по расчетно-кассовому обслуживанию. В зависимости от условий, скидки суммируются и могут достигать 4.5%.

Также Уралсиб может похвастаться программой скидок, которые позволяют получать кредиты по сниженным процентным ставкам и использовать льготы по расчетно-кассовому обслуживанию. В зависимости от условий, скидки суммируются и могут достигать 4.5%.

Стоит упомянуть и про интерактивный сервис «5 простых шагов» на сайте банка, который позволяет рассчитать стоимость всех услуг для бизнеса и просчитать ежемесячные затраты нового предприятия.

Заключение

В завершение можно сказать, что предпринимателю действительно есть из чего выбрать: банки предоставляют широкие линейки кредитов под различные нужды и зачастую идут навстречу начинающим бизнесменам, помогая им осуществить первые шаги в своем деле. Главное помнить, что прежде чем брать кредит, вы должны составить свой бизнес-план, оценить рентабельность предприятия, а также у вас должен быть стартовый капитал. Что касается банков, то у каждого есть свои интересные стороны. Сбербанк серьезно работает с франшизами, ВТБ24 имеет широкую линейку экспресс-кредитов, а Россельхозбанк явно имеет солидный опыт в сельскохозяйственной отрасли.financio.ru

помощь в получения кредита для стартапа

Задумывая собственное дело, необходимо определить, будет ли задуманный проект выгодным, начнёт ли приносить прибыль. Нужно найти, кому и как продавать продукт, как его продвигать. Кроме этого, требуется подобрать офис и набрать сотрудников. Отдельную статью препятствий составляют проблемы финансового характера. Для большинства начинающих предпринимателей денежные вопросы стоят на первом месте, потому что зачастую стартаперы не располагают капиталом, который позволил бы уверенно реализовывать проект. Даже если средств хватило на запуск бизнеса, в дальнейшем они потребуются в ещё большем объёме для того, чтобы успешно и эффективно раскручивать и продвигать дело. Поэтому многим стартаперам требуется кредит на бизнес-стартап.

Согласно с официальным мнением, государство радеет за активное развитие предпринимательства, поэтому предпринимает меры, обеспечивающие помощь в получении кредита для стартапа. Как же получить кредит на бизнес-стартап при открытии нового дела?

Чаще всего человек, решивший организовать собственное дело, обращается к собственным сбережениям, а также просит займ на стартап у родственников или друзей. Этот источник финансов можно назвать самым простым, доступным и надёжным, а, кроме этого, ещё и самым выгодным. Ведь в этом случае средства, как правило, предоставляются без взыскания процентов. Даже если определённая плата за пользование сбережениями и предусматривается, то ставка однозначно устанавливается гораздо ниже той, по которой работают банки. Также, кредит для стартапа у знакомых не предполагает сбора документов, их проверки, одобрения и прочих процедур. Прекрасно, если начинающий предприниматель знает, к кому можно обратиться, чтобы получить нужную ему сумму на открытие дела под честное слово. Однако состоятельные друзья есть далеко не у всех.

Специализированные центры по поддержке предпринимательства тоже могут предоставить кредит малому бизнесу. Стартап в этом случае должен пройти проверку в таком центре, потому что организация оставляет за собой право самостоятельно определять, кому оказывать финансовую поддержку. Такие учреждения довольно распространены. Как правило, они получают средства за счёт крупных банковских займов, а затем предоставляют их предпринимателям на более выгодных для себя условиях. Обязательным условием успешного сотрудничества с такой организацией является наличие профессионально разработанного бизнес-плана, в котором предельно объективно и чётко прописаны перспективы и прогнозы относительно планируемого проекта. Рассчитывать на кредит для стартапа в таком месте вполне реально, но процент за использование средств при этом будет несколько выше, чем банковская ставка.

Попытать счастья в получении денег на собственный бизнес можно, обратившись за помощью в союз предпринимателей. Эта организация пользуется поддержкой государства и оказывает помощь бизнесу, кредитуя перспективные проекты, обещающие высокую прибыль. Если ваш проект достаточно хорош, то вы имеете шанс получить до 70% необходимой для запуска суммы. Но для этого потребуется пройти конкурс, предоставить бизнес-план, подтверждающий очевидную рентабельность проекта. Шанс, что удача выпадет именно вам, в этом случае составляет примерно 1:50.

Кредитование стартапов осуществляется и банками, однако стартаперы не спешат занимать очередь в кредитный отдел. Этот способ считается одним из наименее предпочтительных. Причиной тому являются и высокие ставки, и сложность процедуры оформления всех необходимых документов. Банки не слишком расположены выдавать средства под открытие нового дела, так как в этом случае риски невозврата кредита довольно высоки. Если ваше дело функционирует уже несколько месяцев, то вероятность одобрения кредита на его развитие гораздо выше, чем если вы только собираетесь открывать бизнес.

Тем не менее кредитование стартапов на этапе открытия всё-таки осуществляется. Для этого нужно разработать бизнес-план и обеспечить банку гарантии возврата денег. В качестве последних может выступать имущество предпринимателя, поручительство. Например, если в качестве залога предоставить недвижимость, то шанс получить от банка деньги на бизнес существенно возрастает, а также сокращается срок рассмотрения заявки и принятия решения. Есть ещё один способ взять кредит на стартап. Залог оборудования может стать выходом из непростой ситуации, когда предприниматель не располагает никаким ценным имуществом, чтобы предоставить его в качестве гарантии возврата средств банку.

Такие меры со стороны банка вполне объяснимы, особенно если принять во внимание статистику успешности новых бизнес-проектов. Считанные единицы проектов успешно реализуются и начинают приносить доход. Подавляющее же большинство проектов так и не достигают успеха, а средства, пущенные на их запуск, оказываются потраченными впустую. В этом случае предприниматель остаётся без дохода, на которых он рассчитывал, беря кредит под стартап, а банк рискует остаться без полагающихся ему выплат и понести убытки.

Получить кредит под стартап можно, имея поддержку рентабельной крупной компании. В этом случае такая поддержка рассматривается банком как поручительство. То есть, если новый проект не состоится, то компания, которая высказалась в его поддержку, выплатит его долг банку.

Таким образом, есть несколько способов получить средства от банка на стартап. Кредит без залога и поручительства крайне маловероятен, особенно если речь идёт об открытии нового проекта. Но если предприниматель может предоставить недвижимость в качестве залога или получить поддержку крупной компании, то его сотрудничество с банком может сложиться вполне успешно. Хотя проценты для кредитов на новый бизнес всё равно остаются более высокими, чем ставка для займов на развитие уже существующей компании.

Кредитование бизнеса банками всегда сопряжено с рядом тонкостей, оценка которых влияет на принятие решения о предоставлении средств. Банк оценивает совокупность факторов, а не только самые основные их них. Например, имеет значение, сколько собственных средств вложит предприниматель в проект. Теоретически этот пункт в анкете можно опустить, но если графа останется пустой, то шанс на кредит на стартап без залога и поручителей практически сводится к нулю.

Подводя итоги, можно сказать, что поддержка нового бизнеса в стране носить номинальный характер. Остаётся надеяться, что развитие стартапов даст толчок к улучшению ситуации в этой сфере.

Читайте также:

govermedia.plus