Что такое технология бесконтактных платежей PayPass? Технология бесконтактных платежей

Что такое технология бесконтактных платежей PayPass? — KredFIN

Технология PayPass позволяет владельцу пластиковой карты оплачивать покупки бесконтактным способом. Вводить ПИН-код не нужно, как и расписываться на чеке. Процедура оплаты таким способом значительно экономит время и защищает счет клиента от ошибочных оплат и мошенничества. Особенности технологии PayPass и что это дает клиенту, рассмотрим далее.

PayPass родом из США. Изначально технология бесконтактных платежей использовалась в заведениях быстрого питания, но после подключения к работе крупнейших банков Канады и Японии терминалы бесконтактной оплаты распространились по всему миру. Сегодня технологией пользуются в ряде крупнейших стран и по всей Европе.

В России PayPass применяется с 2008 года и работает только с MasterCard и Visa. Карты выпускал Московский индустриальный банк. Основными пользователями такого «пластика» являлись студенты, которым «пластик» заменял и кошелек, и студенческий билет.

Сегодня технология широко распространена в крупных городах, а карты выпускаются «Альфа-Банком», «Русским стандартом», «Тинькофф Кредитные системы» и рядом других организаций. Применение «пластика» особенно удобно там, где требуется сэкономить время: в кафе и ресторанах, аэропортах, автозаправках и т. д.

На лицевой стороне инструмента с PayPass располагается ряд обозначений: MasterCardPayPass и VisaPayWave. Это позволяет легко отличить подобный «пластик» от прочих видов. Технология не является подключаемой услугой и для ее применения необходимо оформление отдельной карты, оборудованной чипом.

Часто возникает вопрос «Как пользоваться?». Суть технологии заключается в том, что в пластик внедрен чип с антенной. Он позволяет оплатить покупку, поднеся карту к терминалу, без ввода ПИН-кода. Терминал считает информацию и переведет деньги со счета.

Возможная сумма покупки – до 1 000 рублей. Если сумма больше, то необходимо введение ПИН-кода. Это является условием защиты средств. Кроме того, технология не даст платить дважды, почему и отключается чип после совершения оплаты.

Если в кошельке расположено несколько карт с подобными чипами, то PayPass среагирует только на одну из них. В отношении прочих процедура будет заблокирована. Почему производится блокировка, может пояснить сотрудник банка-эмитента. Часто после случайной остановки операций по счету дальнейшие платежи не проводятся.

«Пей Пасс» может быть использована за рубежом. При этом к двум обозначенным системам (Visa и MasterCard) добавляется еще AmericanExpress. Условие проведения платежей только одно – банк, выпустивший «пластик», должен иметь сертификат приема бесконтактной оплаты.

«Пластик», совместимый с технологией бесконтактной оплаты, может быть кредитным и дебетовым. Тарифы соотносимы с обычными, а список учреждений, где можно оформить такую услугу, располагается на сайте системы PayPass. Представим список банков:

- Промсвязьбанк: «PSB-Платинум», All Inclusive, «Суперкарта»;

- Альфа-Банк: дебетовые и кредитные карты «Аэрофлот» классического и золотого уровня;

- «Русский стандарт» – предлагает только кредитный пластик;

- Сбербанк: классические кредитные и дебетовые Visa и MasterCard, «Аэрофлот», карты Platinum и Black Edition.

Отдельно стоит сказать о «NFC-банковская карта Русский Стандарт». Инструмент вставляется в мобильный телефон и является обычной сим-картой. В отличие от прочих видов к терминалу подносится мобильное устройство.

Как получить карту с PayPass

Для приобретения «пластика» бесконтактной оплаты стоит обратиться в финансовое учреждение, выдающее такой инструмент. Процедура оформления в каждом банке устанавливается индивидуально, а тарифы на пользование указаны в тарифном плане. Существуют карты моментальной выдачи и именной «пластик».

Процедура оформления следующая:

- выбор банка и подача заявления лично или в онлайн-режиме;

- подписание договора обслуживания счета;

- получение моментально либо через 2-3 недели.

Выпуск карты может производиться бесплатно, если это классический «пластик». Если карта уровня «Золотая» (или Gold), то за выпуск придется заплатить 1 000 и более рублей. Кроме того, существует необходимость оплачивать ежегодное обслуживание. Оно платное для любого «пластика».

Где можно оплатить с помощью PayPass

Чтобы оплачивать с помощью технологии, нужно внести деньги на карточный депозит. Пополнить счет можно в любом терминале соответствующего банка, а также через кассу. После этого платежи будут доступны в любом учреждении, имеющем определенное оборудование.

Оплата товаров и услуг картой с PayPass возможна только там, где установлены терминалы с подобным функционалом. Чаще всего партнерами системы являются крупные магазины, рестораны, аптеки, автозаправки, метро и увеселительные заведения.

Чтобы уточнить, возможна ли такая оплата в конкретном учреждении, нужно обратиться на сайт системы, где располагается информация обо всех партнерах. В форму поиска нужно ввести город и категорию организации.

Достоинства и недостатки пользования PayPass

Технология имеет ряд плюсов:

- значительная экономия времени;

- широкий выбор предмета оплаты – с помощью телефона, портмоне, брелков и т. п.;

- безопасное проведение платежей благодаря системе Security Pay.

К недостаткам относятся:

- небольшое число организаций, работающих с PayPass на российском рынке;

- нераспространенность учреждений с терминалами для оплаты PayPass;

- частые сбои в работе оборудования.

Поскольку PayPass – технология тестируемая, то часто решить проблему клиента в срочном режиме невозможно. На сайте системы размещены телефоны горячей линии. Номер указан и на обратной стороне «пластика».

Также большие вопросы вызывают безопасность и надежность платежей. Продавцы утверждают, что средства находятся под полным контролем клиента. Конечно, антенна, расположенная в чипе «Пей Пасс», работает на расстоянии 3-4 сантиметра от терминала, и платеж осуществляется за 3-4 секунды. Но при переводе денег необходимо внимательно следить за процедурой, поскольку сегодня существуют устройства, подобные блютузу, которые легко подключаются к платежу и переводят деньги на другой счет. Эта процедура упрощена, поскольку не требуется вводить ПИН-код.

Советы

Пластиковая карта с чипом имеет такие же условия пользования, как и обычная:

- необходимо избегать попадания на карту воды, прямых солнечных лучей. Нельзя сгибать пластик, чтобы предотвратить повреждение чипа;

- PIN-код должен быть доступен только владельцу. Нельзя сообщать его третьим лицам, будь то друзья или сотрудники банка;

- карту необходимо обернуть в фольгу или держать в специальном портфеле для карт. Это способствует предотвращению несанкционированного доступа.

Соблюдая советы сотрудников банка и условия пользования картами с PayPass, можно легко и безопасно оплачивать покупки бесконтактно. Стоит помнить, что такой способ платежей может иметь некоторые проблемы с обслуживанием, поэтому лучше пользоваться и наличными средствами.

kredfin.info

Технология бесконтактных платежей PayPass от MasterCard

Стремительное развитие карточных технологий позволяет на рынке представлять уникальные пластиковые карты, которые молниеносно завоевывают популярность у потребителей, предпочитающих удобство, быстроту и безопасность. Сегодня особый интерес вызывает технология PayPass, разработанная крупнейшей Международной платежной системой MasterCard. И это неудивительно. Ведь оплачивать небольшие ежедневные покупки за считанные секунды в одно касание для многих кажется фантастикой. Но такая технология моментальных платежей — реальность, причем уже не один год с успехом применяемая практически во всем мире.

Технология PayPass

Бесспорно, удобство и функциональность таких прогрессивных пластиковых карт — неоспоримы. Если вы владеете картой PayPass, вам не требуется носить наличные. Оплата в магазинах, ресторанах, кафе, автозаправках, в транспорте и в других сетях розничного малого и среднего формата происходит секундным касанием картой терминала. То есть "заплати и проходи". Не нужно ждать пока посчитают и дадут сдачу. Даже если вы привыкли платить картой, то используя PayPass, не требуется ее давать кассиру, не нужно вводить Pin-код и подписывать чек. Преимущества очевидны — процесс покупки проходит за считанные секунды. Что в наших современных реалиях, где время — это деньги, непереоценимо.

Сегодня технология PayPass широко используется в более 50 странах. Платежной системой MasterCard выпущено уже более 100 миллионов таких карт. А бесконтактные терминалы массово устанавливаются в точках продаж по всему миру. Высокотехнологичный продукт с логотипом PayPass ведет свою историю с 2002 года. Следует отметить, что платежная система Visa также вывела на рынок такой продукт — бесконтактную карту PayWave. Интересный факт, что первый бесконтактный платеж в России был осуществлен в 2008 году. На сегодняшний день уже внедрили революционную технологию моментальных платежей PayPass такие крупнейшие российские банки, как "Тинькоф Кредитные Системы", "Московский Индустриальный Банк", "Альфа-Банк", "СитиБанк", "МТС-Банк", "РайффайзенБанк", "ПромсвязьБанк", "Банк Авангард", "Банк Русский Стандарт" и многие другие. Следует отметить, что лидером по эмиссии карт MasterCard PayPass сегодня является "РайффайзенБанк", который первым выпустил миллион карт для бесконтактных платежей. Воспользоваться картами с технологией PayPass можно во многих торгово-сервисных предприятиях. Только в Москве и Московской области, терминалами бесконтактных платежей оснащены более 1050 точек. Это заправки ВР, парковочные зоны, кассы "Аэроэкспресс", такие магазины, как Л'Этуаль, сеть обувных магазинов ECCO, "YvesRocher", "Республика", "Красный клуб", "Zara", "Азбука вкуса", "Правильные игрушки" и т.д. Производить моментальную оплату теперь можно в ресторанах и кафе, в числе которых "Кафе Хауз", "Шоколадница", "Теремок", "Subway", "Starbucks" и многих других. Уже не первый год такие терминалы установлены в сети аптек "Доктор Столетов" и даже в Московском зоопарке.

Что же собой представляет технология PayPass от Mastercard

Все довольно просто. В любую существующую карту встраивается радиочип с микроантенной. В зависимости от того, где карта используется, определяется с каким платежным приложением она взаимодействует. Транзакции (платежи) осуществляются касанием картой специального терминала. Карты с логотипом PayPass имеют специальную защиту, исключающую нежелательные платежи. Даже если карта случайно была поднесена к считывающему аппарату дважды, деньги снимаются только за одну покупку. Единственный очень важный нюанс — перед тем как произвести моментальный платеж за покупку, необходимо удостовериться, что сумма покупки и баланс на экране одинаковы.

Отдельной строкой следует отметить, что микропроцессор с платежной функцией PayPass может быть встроен в любой аксессуар или современный гаджет, который человек привык носить ежедневно. Это может быть как брелок, мобильный телефон и даже наручные часы. Представьте только, чтобы совершать мелкие ежедневные покупки, вам всего лишь потребуется поднести к специальному терминалу часы или телефон. Это впечатляет. Любой гаджет, брелок, предназначенный для бесконтактных платежей, имеет значок RFID. Для осуществления таких платежей мобильным телефоном потребуется всего лишь приобрести специальную сим-карту и установить определенное приложение.

Такие бесконтактные платежи приносят выгоду всем сторонам, задействованным в транзакции. Для потребителя — это очень удобно, очень быстро и полностью безопасно. Для банков — это возможность предложить клиентам удобный и эффективный способ оплаты. Для торговых организаций — это отличные перспективы поднять сервис обслуживания на более высокий уровень и повысить число продаж.

Технология PayPass: преимущества и особенности

- Быстрота и удобство оплат;

- Не нужно ежедневно носить с собой наличные;

- В случае если вы совершаете покупку в точке, где не установлены специальныетерминалы, карты PayPass позволяют их использование по традиционной карточной технологии;

- Долговечность использования такого карточного продукта. Кроме того, встроенный чип не боится размагничивания;

- Карты имеют отличную защиту от мошенников;

- Позволяют иметь точную картину трат, так как именно на мелкие покупки расходуется большая часть денег;

- Нет необходимости связываться с банком для уточнения, сколько денег на карте, сумма зафиксирована в чипе.

Таким образом, все преимущества бесконтактных карт PayPass от Mastercard более очевидны — средство для мелких платежей всегда при себе, и при этом не нужно носить с собой кошелек, а процесс покупки происходит мгновенно. Сегодня можно с уверенностью сказать, что прогрессивные решения и продукты Международной платежной системы MasterCard делают ежедневную коммерческую деятельность (покупки, путешествия и т.д.) более эффективной, очень удобной и полностью безопасной для каждого.

Несмотря на то, что для многих технология PayPass является не более чем модной уникальной новинкой, за ней будущее.

fincards.ru

Технология бесконтактных платежей PayPass от MasterCard

Стремительное развитие карточных технологий позволяет на рынке представлять уникальные пластиковые карты, которые молниеносно завоевывают популярность у потребителей, предпочитающих удобство, быстроту и безопасность. Сегодня особый интерес вызывает технология PayPass, разработанная крупнейшей Международной платежной системой MasterCard. И это неудивительно. Ведь оплачивать небольшие ежедневные покупки за считанные секунды в одно касание для многих кажется фантастикой. Но такая технология моментальных платежей — реальность, причем уже не один год с успехом применяемая практически во всем мире.

Технология PayPass

Бесспорно, удобство и функциональность таких прогрессивных пластиковых карт — неоспоримы. Если вы владеете картой PayPass, вам не требуется носить наличные. Оплата в магазинах, ресторанах, кафе, автозаправках, в транспорте и в других сетях розничного малого и среднего формата происходит секундным касанием картой терминала. То есть "заплати и проходи". Не нужно ждать пока посчитают и дадут сдачу. Даже если вы привыкли платить картой, то используя PayPass, не требуется ее давать кассиру, не нужно вводить Pin-код и подписывать чек. Преимущества очевидны — процесс покупки проходит за считанные секунды. Что в наших современных реалиях, где время — это деньги, непереоценимо.

Сегодня технология PayPass широко используется в более 50 странах. Платежной системой MasterCard выпущено уже более 100 миллионов таких карт. А бесконтактные терминалы массово устанавливаются в точках продаж по всему миру. Высокотехнологичный продукт с логотипом PayPass ведет свою историю с 2002 года. Следует отметить, что платежная система Visa также вывела на рынок такой продукт — бесконтактную карту PayWave. Интересный факт, что первый бесконтактный платеж в России был осуществлен в 2008 году. На сегодняшний день уже внедрили революционную технологию моментальных платежей PayPass такие крупнейшие российские банки, как "Тинькоф Кредитные Системы", "Московский Индустриальный Банк", "Альфа-Банк", "СитиБанк", "МТС-Банк", "РайффайзенБанк", "ПромсвязьБанк", "Банк Авангард", "Банк Русский Стандарт" и многие другие. Следует отметить, что лидером по эмиссии карт MasterCard PayPass сегодня является "РайффайзенБанк", который первым выпустил миллион карт для бесконтактных платежей. Воспользоваться картами с технологией PayPass можно во многих торгово-сервисных предприятиях. Только в Москве и Московской области, терминалами бесконтактных платежей оснащены более 1050 точек. Это заправки ВР, парковочные зоны, кассы "Аэроэкспресс", такие магазины, как Л'Этуаль, сеть обувных магазинов ECCO, "YvesRocher", "Республика", "Красный клуб", "Zara", "Азбука вкуса", "Правильные игрушки" и т.д. Производить моментальную оплату теперь можно в ресторанах и кафе, в числе которых "Кафе Хауз", "Шоколадница", "Теремок", "Subway", "Starbucks" и многих других. Уже не первый год такие терминалы установлены в сети аптек "Доктор Столетов" и даже в Московском зоопарке.

Что же собой представляет технология PayPass от Mastercard

Все довольно просто. В любую существующую карту встраивается радиочип с микроантенной. В зависимости от того, где карта используется, определяется с каким платежным приложением она взаимодействует. Транзакции (платежи) осуществляются касанием картой специального терминала. Карты с логотипом PayPass имеют специальную защиту, исключающую нежелательные платежи. Даже если карта случайно была поднесена к считывающему аппарату дважды, деньги снимаются только за одну покупку. Единственный очень важный нюанс — перед тем как произвести моментальный платеж за покупку, необходимо удостовериться, что сумма покупки и баланс на экране одинаковы.

Отдельной строкой следует отметить, что микропроцессор с платежной функцией PayPass может быть встроен в любой аксессуар или современный гаджет, который человек привык носить ежедневно. Это может быть как брелок, мобильный телефон и даже наручные часы. Представьте только, чтобы совершать мелкие ежедневные покупки, вам всего лишь потребуется поднести к специальному терминалу часы или телефон. Это впечатляет. Любой гаджет, брелок, предназначенный для бесконтактных платежей, имеет значок RFID. Для осуществления таких платежей мобильным телефоном потребуется всего лишь приобрести специальную сим-карту и установить определенное приложение.

Такие бесконтактные платежи приносят выгоду всем сторонам, задействованным в транзакции. Для потребителя — это очень удобно, очень быстро и полностью безопасно. Для банков — это возможность предложить клиентам удобный и эффективный способ оплаты. Для торговых организаций — это отличные перспективы поднять сервис обслуживания на более высокий уровень и повысить число продаж.

Технология PayPass: преимущества и особенности

- Быстрота и удобство оплат;

- Не нужно ежедневно носить с собой наличные;

- В случае если вы совершаете покупку в точке, где не установлены специальныетерминалы, карты PayPass позволяют их использование по традиционной карточной технологии;

- Долговечность использования такого карточного продукта. Кроме того, встроенный чип не боится размагничивания;

- Карты имеют отличную защиту от мошенников;

- Позволяют иметь точную картину трат, так как именно на мелкие покупки расходуется большая часть денег;

- Нет необходимости связываться с банком для уточнения, сколько денег на карте, сумма зафиксирована в чипе.

Таким образом, все преимущества бесконтактных карт PayPass от Mastercard более очевидны — средство для мелких платежей всегда при себе, и при этом не нужно носить с собой кошелек, а процесс покупки происходит мгновенно. Сегодня можно с уверенностью сказать, что прогрессивные решения и продукты Международной платежной системы MasterCard делают ежедневную коммерческую деятельность (покупки, путешествия и т.д.) более эффективной, очень удобной и полностью безопасной для каждого.

Несмотря на то, что для многих технология PayPass является не более чем модной уникальной новинкой, за ней будущее.

fincards.ru

Что такое технологии бесконтактных платежей? PayWave, PayPass, NFC.

Банковские структуры постоянно стараются усовершенствовать свои технологии, предлагая клиентам все новые сервисы. Какие-то из них прочно входят в нашу жизнь, а о других мало кто слышал. Сегодня, на рынке банковских услуг, появился новый тип банковских карт-бесконтактные. Отличие от простых карт состоит в том, что ими можно расплачиваться в терминалах, оснащенных функцией бесконтактной оплаты. При этом на терминале должен отображаться специальный знак, информирующей о наличии возможности бесконтактной оплаты. В случае отсутствия данного знака оплата производится обычным способом.

Как работает эта система?

На территории РФ такие карты начали выпускаться с 2008г., однако до сегодняшнего дня особой популярности не достигли. Эмитентами такого вида карт в нашей стране являются около 50 банков. Сегодня ими пользуется чуть больше 2 миллионов россиян.

Принцип работы таких карт заключается во встроенном чипе с антенной, который передает данные об операции по специальному радиоканалу. Такая процедура удобна при оплате товаров и услуг на сумму до 1000 рублей, т.к. не требует подтверждения пин-кодом. При оплате покупки дороже 1000руб, ввод пин-кода обязателен.

Оформление бесконтактных карточек в России возможно только у систем VISA (payWave) или MasterCard (PayPass). При этом классификация карты особой роли не играет. Она может быть, как дебетовой, так и кредитной. Стоимость обслуживания определяется каждым банком самостоятельно.

Безопасны ли такие карты?

Т.к. бесконтактные карты имеют дополнительную защиту в виде RFID-метки, то фотографирование самой карточки и считывание скиммингом не представляет никакой угрозы. Для дополнительной безопасности можно использовать специальные кошельки или чехлы, оснащенные отражателями радиосигналов. Это позволит избежать несанкционированного списания с карт всевозможными считывающими устройствами.

Чем отличаются MasterCard PayPass и Visa payWave?

Технологии, применяемые разными платежными системами, имеют разные протоколы обмена. Несмотря на это, обслуживающие терминалы являются универсальными, поэтому работают с любой платежной системой.

Принцип работы бесконтактной карточки.

Прежде чем поднести пластик к терминалу, нужно проверить чек на кассе. Карта подносится к считывателю на расстояние не более 4см, или нужно просто прикоснуться к нему. Потом должен прозвучать звуковой сигнал об оплате. Оплата прошла успешно. Если оплачиваете сумму в пределах одной тысячи рублей, введение пин-кода не требуется. В случае оплаты более крупной покупки, потребуется дополнительно либо ввести пин-код, либо подписать чек. В исключительных случаях кассир может потребовать и то, и другое.

В чем преимущества таких карт?

В первую очередь удобство. Нет надобности каждый раз доставать карточку при расчете за мелкие покупки или проезд в транспорте. Второе-это быстрота проведения самой операции. В этом плане выигрывают и покупатели, и продавцы. И последнее-это дополнительная безопасность. Не передавая пластик в чужие руки, вы получаете гарантию отсутствия возможной утечки информации.

От обычной карты они отличаются тем, что, оплачивая на кассе, вы просто подносите карту к терминалу и всё. Покупка оплачена. Нет необходимости передавать карту кассиру и вводить дополнительно пин-код при оплате небольших сумм.

Главным недостатком на сегодняшний день будет небольшое количество терминалов с функцией бесконтактной оплаты. Сейчас такое оборудование в основном распространено только в крупных городах и супермаркетах. Более подробную информацию можно получить на сайте MasterCard. Оформление таких пластиков возможно только в нескольких крупных банках России.

Что такое стикеры?

Аналогом бесконтактных банковских карт на рынке банковских услуг являются стикеры. Они также предназначены для бесконтактной оплаты на кассах и через терминалы. Представляют собой небольшой пластик с клеевым слоем на одной стороне. Таким образом он может быть прикреплен к чехлу от мобильного телефона или кошельку. Однако размещать стикер на металлические поверхности не рекомендуется. На лицевую сторону нанесен логотип одной из платежных систем, наименование Банка-эмитента, месяц и год окончания действия стикера и четыре последних цифры номера. Обычно его размещают на самой карте, где находится вся информация о держателе и полный номер карты. Оформление стикера возможно либо на сайте банка, либо в офисе.

Одним из преимуществ бесконтактных карт является минимальное механическое воздействие на пластик и соответственно гораздо меньший износ. Операцию проводят после того, как на дисплее терминала загорится сигнал «готово». При проведении операций на мелкие суммы смс-оповещения могут не поступить. Однако при расчетах стикером оповещения приходят во всех случаях.

Банковские терминалы, оборудованные бесконтактным считывателем, оснащены 4 цветовыми индикаторами:

- Готов к работе;

- Считывание;

- Считывание завершено;

- Убрать карту.

При изготовлении пластиковых карт особое внимание уделялось форме карточки. Она должна была быть определенной прямоугольной формы для возможности использования в любых банкоматах и терминалах. При переходе на бесконтактную систему оплаты соблюдение таких стандартов потеряло свою актуальность, т.к. стикер можно прикрепить практически к любой поверхности, использовав для этого и часы, и браслет, и брелок, и другие предметы.

При использовании мобильного телефона для бесконтактной оплаты, в него устанавливается аналогичный микропроцессор Secure Element, в который производится запись платежных приложений. NFC-модуль в этом случае выполняет функцию контролера. При наличии в телефоне такого микропроцессора, платежи осуществляются приближением телефона к считывающему устройству.

И тем не менее, при всех перечисленных достоинствах, широкого распространения эти карты не получили. До сих пор недостаточно развита инфраструктура для возможности проведения бесконтактных платежей. Хотя в Корее, Японии и Америке такие сервисы развиваются все более активно.

Кредитные карты с технологией бесконтактных платежей

credits-pl.ru

Бесконтактные платежи – на пути к доверию потребителей и разработчиков / Блог компании Gemalto Russia / Хабр

Бесконтактные технологии постепенно становятся важной частью современной жизни – как для компаний, так и для рядовых пользователей. За последние несколько лет, например, мы могли наблюдать, как компании, работающие на рынке пассажирских перевозок, прошли путь от внедрения своих собственных систем на базе бесконтактных платежных карт, до принятия моментальных платежей через банковские карты с поддержкой бесконтактных технологий, а в последнее время – и вовсе стали поддерживать оплату через сотовые телефоны и носимые устройства с поддержкой NFC, такие как Apple Watch. И если раньше бесконтактные терминалы были для нас скорее в диковинку, то сейчас мы видим их практически каждый день. Сегодня и компании из других отраслей начинают изучать, какие возможности открывают им бесконтактные технологии в их секторе.

За последнее время было проведено множество исследований потребительского мнения и уровня проникновения бесконтактных решений, и, хотя изначально уровень доверия к этой технологии был весьма невысоким, по мере того, как пользователи осознали преимущества бесконтактных платежей и доступность этой технологии увеличилась, вырос и уровень доверия к ней. Вырос настолько, что в этом году крупнейшие банки Великобритании увеличили максимальный лимит для бесконтактных транзакций с 20 до 30 фунтов стерлингов (немного, но нам сейчас важна динамика).

Если с точки зрения потребителя картина более или менее понятна, то обсуждения мнения компаний или их опыта работы с бесконтактными технологиями в прессе не так много. Учитывая то, что по прогнозам экспертов, в результате запуска Apple Pay объём бесконтактных платежей, осуществляемых через мобильные цифровые кошельки, к концу 2022 года достигнет 200 млн. фунтов стерлингов, сейчас самое подходящее время обсудить, что вынуждает, или наоборот, сдерживает компании при внедрении этих решений, и каким образом можно преодолеть связанные с этим сложности. Именно такой была цель нашего исследования "Contactless Business: The State of Play" ("Технологии бесконтактных платежей: положение дел"), в котором рассмотрен уровень проникновения бесконтактных платежей, отношение и планы по развёртыванию этих технологий у компаний из Великобритании, Германии и Испании. Россия пока отстает в применении технологии, но опыт лидеров может быть показателен для прогнозирования будущего.

Исследование было проведено в октябре 2015 года среди 240 руководителей компаний в Великобритании (80), Германии (80) и Испании (80). Распределение по отраслям было следующим: банковский сектор (90), розничная торговля (83), телекоммуникации (34) и транспорт (33). Были опрошены как частные, так и государственные компании – авиалинии, службы такси и т.д. – со штатом сотрудников более 250 человек.

Темпы проникновения бесконтактных технологий ускорились, и эти технологии обеспечивают всё более мощный инструмент для дифференцирования и внедрения инноваций в компаниях из сферы розничной торговли, транспортной отрасли и банковского сектора. Чтобы сохранить конкурентоспособность или ускорить темпы роста, в ближайшие месяцы и годы организациям придется активизировать свои стратегии по внедрению бесконтактных технологий.

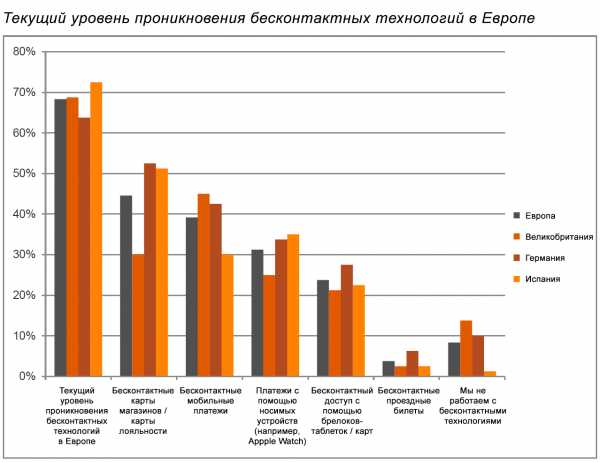

- Уровень проникновения бесконтактных технологий весьма высок и в целом картина в Европе весьма единообразна. Лишь очень немногие компании (8%) пока еще не запустили поддержку бесконтактных платежей, и среди респондентов не было ни одной компании, где не планировали бы в ближайшее время реализовывать подобный проект.

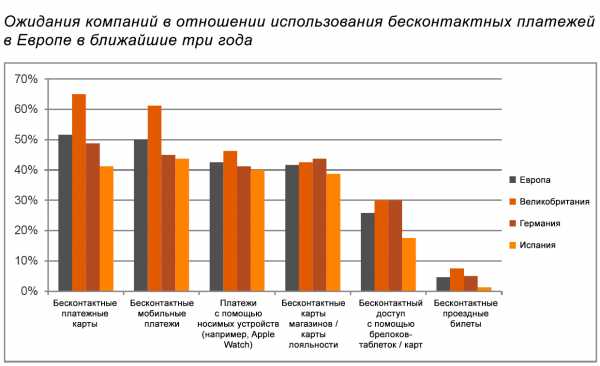

- Рассуждая о будущем, европейские компании ожидают, что в ближайшие три года на долю бесконтактных платежных технологий будет приходиться до 10% всех осуществляемых транзакций.

- Бесконтактные технологии будут следующим образом распределены по различным группам: наиболее востребованными среди компаний являются бесконтактные платёжные карты (52%), следующими по популярности идут мобильные платежи (50%), платежи с помощью носимых устройств (43%) и бесконтактные карты магазинов/карты лояльности(42%). Новые виды платежей будут активнее всего развиваться в Великобритании, где 61% и 46% компаний ожидают внедрения, соответственно, бесконтактных платежных решений и платежных решений с помощью носимых устройств.

- Компании Великобритании намерены больше инвестировать в бесконтактные технологии, чем их коллеги из Германии или Испании, при этом в вертикальных рынках лидерами по внедрению бесконтактных технологий являются банки.

- Основным фактором роста для инвестиций в бесконтактные технологии является увеличение скорости обработки платежей (для 74% компаний). В числе других важных факторов – возможность обрести имидж новатора (43%), повышение эффективности затрат (42%) и возможность дифференцировать своё предложение от конкурентов (33%). Для потребителей наиболее важным фактором является повышение удобства (47%), более высокая степень удовлетворённости (43%) и упрощение процессов оплаты (43%).

- Более половины компаний, намеревающихся внедрять бесконтактные технологии, предпочтут работать с партнёрами. Среди наиболее востребованных качеств, которые компании хотели бы видеть в своих партнёрах, – наличие решений, обеспечивающих высокий уровень безопасности (59%), хорошая репутация и наличие отраслевых компетенций (53%), а также удобная интеграция с другими решениями (51%).

- Что касается планов развёртывания, то они различаются: 30% компаний намерены разрабатывать бесконтактные технологии под своим собственным брендом, 33% планируют делать это сотрудничестве с партнером, запускающим сервисы под своим брендом, и 22% планируют сотрудничать сразу с несколькими партнерами.

История успеха: реализация быстрой и безопасной оплаты покупок для болельщиков команды Saracens с помощью браслетов для бесконтактных платежей

Регбийный клуб Saracens, один из наиболее успешных клубов регбийного союза Великобритании, использует браслеты с предварительно внесённой на них суммой для организации более быстрой и удобной продажи снеков и напитков на своём стадионе Allianz Park. В рамках тестовых испытаний перед полномасштабным внедрением этого решения в сезоне 2015/2016, на интеллектуальные браслеты Gemalto было внесено по 5 фунтов стерлингов, поле чего браслеты были выданы болельщикам, чтобы они смогли оплачивать покупку напитков и закусок, просто дотронувшись браслетом до специального платежного терминала. Использование браслетов избавляет от необходимости искать нужные купюры и монеты, заметно ускоряет процедуру оплаты и способствует более оптимальному зрительскому опыту во время большой игры. Баланс браслета с легкостью пополняется в режиме реального времени, для этого достаточно просто привязать браслет к существующей кредитной или дебетовой банковской карте, после чего браслет использовать на всех оставшихся матчах сезона.

Перспективы использования бесконтактных платежей и инвестиции в новые технологии

Что касается перспективы ближайших трёх лет, результаты исследования указывают на то, что бесконтактные технологии станут еще более значимой частью нашей жизни, как в частной жизни, так и на работе. Согласно прогнозам европейских компаний, уже в ближайшие три года на долю бесконтактных технологий будет приходиться порядка 10% всех осуществляемых транзакций, при этом такого прогноза придерживаются все компании, вне зависимо от страны или вертикального рынка, на котором они работают. С учетом относительно юного возраста бесконтактных технологий в сравнении с традиционными методами оплаты, это действительно существенный сдвиг.

Темпы восприятия бесконтактных технологий будут отличаться в зависимости от их форм-фактора. На графике показано, что в ближайшие три года более всего европейские компании рассчитывают увидеть новые проекты с использованием бесконтактных платежных карт (52% компаний), затем – проекты с применением мобильных платежей (50%), решения для оплаты с использованием носимых устройств (43%) и проекты с бесконтактными картами магазинов / картами лояльности (42%). Бесконтактный доступ с применением брелоков/карт (26%) и бесконтактные проездные билеты (5%) в ближайшие три года не будут столь популярными. Тем не менее, ожидается значительный рост числа проектов с применением новых форм-факторов. В частности, в ближайшие три года количество компаний, решивших реализовать проекты оплаты с помощью мобильных телефонов, увеличится на 28%, а количество тех, кто намерен внедрить решения для оплаты с помощью носимых устройств, вырастет на 39%.

Примечателен еще и тот факт, что в ходе опроса не было обнаружено никого, кто бы не собирался использовать бесконтактные технологии в течение ближайших трёх лет.

История успеха: применение мобильных NFC технологий для продажи билетов на общественном транспорте

В системе общественного транспорта Мадрида был реализован пилотный проект, обеспечивающий удобный и защищенный механизм для проезда в метро и на городских автобусах с помощью NFC технологий. Компания Gemalto предоставила свои решения Allynis Trusted Service Manager (TSM) и UpTeq Multitenant SIM на базе технологии MIFARE DESFire, соответственно, для Консорциума общественного транспорта Мадрида (Consorcio Regional de Transportes de Madrid, CRTM) и для Telefonica, ведущего оператора мобильной связи в Испании. После этого, Муниципальная транспортная компания Мадрида (Empresa Municipal de Transportes de Madrid, EMT), внедрила решение Gemalto TSM в серверные системы CRTM.

Проект был реализован с целью продемонстрировать скорость и удобства новых технологий оплаты для конечных пользователей, а также многочисленные преимущества для поставщиков услуг. Чтобы воспользоваться этим сервисом, потребителям необходимо загрузить приложение, разработанное компанией Samsung, которое позволяет осуществлять покупку цифровых билетов. Новое решение выгодно и для CRTM, которое получило чрезвычайно эффективный канал продажи билетов, доступный для потребителей через их мобильные телефоны в режиме 7 дней в неделю, 24 часа в сутки. При этом уменьшаются задержки на турникетах, у которых часто образуются заторы, когда пассажиры пытаются найти в бумажнике нужную карту, в то время как в новом решении достаточно просто коснуться телефоном бесконтактного считывателя, которыми уже были оснащены турникеты в общественном транспорте Мадрида.

В общественном транспорте Москвы также реализована подобная схема продажи билетов с помощью мобильных телефонов, при которой пассажиры могут сесть на поезд, в трамвай или в автобус, просто прикоснувшись к терминалу оплаты телефоном, поддерживающим технологию NFC. Российские операторы мобильной связи "Мегафон" и "Вымпелком" сотрудничают с компанией Gemalto, которая предоставила SIM-карты UpTeq Multi-Tenant NFC, необходимые для осуществления этого проекта.

Чтобы воспользоваться этим сервисом, пассажиры могут бесплатно получить такую SIM карту у оператора, а затем смогут приобретать билеты через специальное мобильное приложение на своих смартфонах. Стоимость билета будет автоматически списываться с абонентского счета мобильного телефона, а чтобы попасть в автобус, пассажиру потребуется лишь сам мобильный телефон. Ожидается, что эта схема поможет заметно сократить очереди, улучшить общие впечатления пассажира от поездки и в ближайшие несколько лет получит большую популярность среди семи миллионов пассажиров, которые ежедневно пользуются услугами общественного транспорта в Москве.

Факторы роста и преимущества

Все участники опроса показали четкое понимание того, почему и потребители, и организации готовы вкладывать средства в бесконтактные технологии и активно использовать их.

С точки зрения потребителей основные преимущества:

- Удобство

- Удовлетворение потребностей

- Простота применения

Основные преимущества с точки зрения бизнеса:

- Ускорение обработки платежей

- Улучшение имиджа (образ технологического лидера)

- Повышение эффективности затрат

Среди европейских компаний немецкие наименее оптимистичны и внедряют бесконтактные технологии, чтобы "не отставать от конкурентов".

Преодоление сложностей и сомнений

Конечно же, внедрение бесконтактных технологий не обязательно является простой задачей, и чтобы воспользоваться преимуществами новой технологии компаниям предстоит преодолеть ряд трудностей.

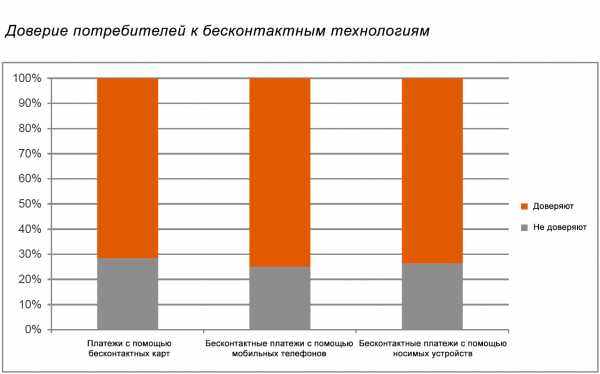

В целом, около четверти компаний (24%) в настоящее время считают, что технология бесконтактных платежей является исключительно защищенной, и ей можно полностью доверять, еще 52% считают технологию в целом безопасной, но при этом допускают, что она может быть защищена еще лучше.

Риски для потребителей

Помимо сложностей с точки зрения бизнеса, бесконтактные технологии несут в себе и определённые потенциальные риски для потребителей. В настоящее время по оценкам компаний примерно четверть их клиентов не доверяет бесконтактным платежным картам (28%), платежам с помощью мобильного телефона (25%) или носимых устройств (28%), несмотря на постоянно растущую прозрачность и популярность этих технологий. Таким образом, здесь действительно есть над чем работать. Статистические данные показывают, что британские потребители менее остальных доверяют платежам, осуществляемым с помощью носимых устройств (29% склонны не доверять такой технологии), тогда как и немцы, и испанцы меньше доверяют платежам с применением бесконтактных карт (им не доверяют, соответственно, 25% и 41% респондентов этих стран).

Очевидно, что бесконтактные технологии надолго закрепились в нашей жизни и будут активно развиваться и применяться во всех аспектах нашей жизни – дома и на работе. Исследование показывает, насколько важную роль бесконтактные платежи играют в жизни европейских компаний – вне зависимости от их формы или размеров, и насколько высокие ожидания возлагают компании на эти технологии в ближайшие несколько лет.

Хотя часть опрошенных считает, что они вынуждены "действовать вместе со всеми", правда заключается том, что в каких-то случаях потребительский спрос будет расти быстрее, чем в других.

Разумеется, для повышения популярности бесконтактных платежей в первую очередь важно обеспечить защиту финансовых данных. Организациям необходимо выстроить инфраструктуру безопасности для бесконтактных платежей, которая бы охватывала буквально все аспекты – от защиты основных данных до защиты доступа на периферии сети. И здесь есть целый ряд факторов, которые необходимо учитывать – от обучения персонала и повышения осведомлённости о возможных угрозах и до выбора партнёров, которые будут заниматься проектированием и внедрением систем.

В ближайшем будущем бесконтактные платежные карты, как одна из наиболее устоявшихся форм бесконтактных решений, продолжит доминировать на рынке, при этом платежи с применением мобильных технологий и носимых устройств будут стремительно наращивать свою долю. Росту инвестиций в новые технологии способствует и желание компаний обеспечить более быстрый и удобный механизм оплаты для своих клиентов, а также их стремление увеличить эффективность затрат и завоевать репутацию новатора и лидера рынка.

habr.com

Банковские Технологии: Путь к бесконтактным платежам

Аксель Хлавачек (Axel Hlavacek), директор по продажам ключевым клиентам, регион Континентальная Европа, компания VeriFone, анализирует тенденции рынка бесконтактных платежей в мире и в России.

Первый реальный шаг в сторону бесконтактных платежей был сделан в августе 2004 г., когда руководство сети ресторанов быстрого питания McDonald’s заявило о подписании соглашения о приеме карточек MasterCard PayPass в ряде своих ресторанов в США с использованием POS-терминала Omni 7000MPD производства компании VeriFone для проведения платежей в присутствии клиента. Именно с легкой руки McDonald’s начался процесс вытеснения наличных денег бесконтактными платежными карточками при совершении транзакций на небольшие суммы. С этого момента ведущие международные платежные системы заявили о поддержке инициатив по внедрению бесконтактных платежей в повседневную жизнь. Кроме того, родственная технология бесконтактной оплаты – Near Field Communications (NFC) – стимулирует международные платежные системы, банки, операторов сотовой связи, а также производителей мобильных устройств к введению единых стандартов, которые позволят сотовым телефонам хранить карточные данные и бесконтактно взаимодействовать с платежными терминалами.

Бесконтактный интерфейс может использоваться как с чиповыми карточками, так и с карточками с магнитной полосой. В случае технологии Chip&PIN ввод ПИН-кода может использоваться для подтверждения бесконтактных транзакций. В транзакции без участия карточек, поддерживающих Chip&PIN, используется технология эмуляции данных магнитной полосы, в рамках которой, конфиденциальная информация передается через бесконтактный чип в ответ на полученный карточкой сигнал с POS-терминала. В некоторых случаях эти данные проходят авторизацию по аналогии с проведением транзакции с использованием магнитной полосы.

Бесконтактные платежи не только изменили процесс расчетов между держателем карточки и розничной торговой точкой, но также открыли путь для появления новых инициатив в сфере управления взаимоотношениями с клиентами (CRM). В будущем бесконтактный и NFC-интерфейсы позволят платежным системам играть ключевую роль в идентификации и обслуживании клиентов в сфере розничной торговли – держатель бесконтактной карточки будет подносить ее к считывающему устройству или доставать ее при входе в магазин либо подносить свою карточку к отдельным товарам – в целях изучения возможности персонализированных специальных предложений.

Тенденции в области эмиссии и обслуживания карточек

Ежедневно управление общественным транспортом Нью-Йорка перевозит восемь миллионов пассажиров метро и автобусов. С лета 2006 г. у пассажиров появилась возможность использовать свои карточки MasterCard PayPass для прохода через турникет на 30 станциях линии Лексингтон, проходящей через весь остров Манхэттен на Центральный вокзал Нью-Йорка (Grand Central Station). С помощью автоматизированных платежных устройств и бесконтактных интерфейсов компании /company-supplier/verifone/ оплата за поездку может списываться со счета карточки MasterCard таким же образом, как и при совершении других покупок с использованием карточки PayPass.

Применение карточек для оплаты проезда в Нью-Йорке, Лондоне и Варшаве, а также оплаты парковки в Польше подтверждает тот факт, что технологии бесконтактных платежей весьма эффективны в сфере общественного транспорта. Помимо того, что они увеличивают скорость пассажиропотока на автобусных остановках и на железнодорожных станциях, данная форма автоматического сбора оплаты за проезд избавляет транспортные компании от всех сложностей, связанных с работой с наличными деньгами, а также от рисков мошенничества.

Бесконтактная технология, которая используется государственными транспортными структурами уже несколько лет, в большинстве своем основана на закрытых системах с использованием бесконтактных карточек. Однако с недавних пор все больше транспортных структур предпочитают использовать бесконтактные карточки, выпущенные банками в рамах международных платежных систем – MasterCard PayPass или Visa PayWave. Так, компания Transportation for London (TfL), оператор системы Oyster Card лондонского метро, недавно заявила о своих планах оценить вариант использования банковских бесконтактных платежных карточек в целях сокращения высоких операционных затрат, связанные с эмиссией карточек и сбором платежей. Об аналогичных планах также сообщил ведущий транспортный оператор Парижа, компания RATP. Сегодняшний успех бесконтактной оплаты проезда в общественном транспорте будет способствовать внедрению бесконтактных технологий в различных сферах розничного обслуживания, в том числе в ресторанах быстрого обслуживания, небольших круглосуточных магазинах, закусочных и кафе, пабах, такси и т. д. Чем больше бесконтактных карточек будет эмитировано, тем шире будет сеть их приема. Согласно прогнозам аналитиков, во втором полугодии 2009 г. эмиссия бесконтактных карточек в США превысит отметку в 100 млн (Smart Card Alliance, 2009). Кроме того, к началу второй половины 2009 г. уровень проникновения бесконтактных микропроцессорных карточек на мировом рынке достигнет 10% («World Contactless Smart Card Markets» – Frost & Sullivan, 2008).

Единый интерфейс

Понимая, что повсеместное признание бесконтактной технологии требует нечто большего, чем наличие соответствующего оборудования и решений, максимум усилий компания /company-supplier/verifone/ концентрирует на работе с партнерами и разработчиками приложений, добиваясь, чтобы ТСП получали уже законченные полноценные решения. В 2008 году /company-supplier/verifone/ представила единый бесконтактный интерфейс SingleCI. SingleCI – унифицированный программный интерфейс с комплектом сопутствующих инструментов для его расширения, который эффективно использует уже внедренное в компании-заказчике оборудование и бесконтактные технологии, легко адаптируется к вновь появляющимся потребностям и использует преимущества всего портфеля бесконтактных технологий. Идея концепции SingleCI заключается в том, чтобы обеспечить некий общий инструмент, который мог бы выводить на рынок новые бесконтактные приложения и приспособил по них существующие.

С помощью SingleCI компания /company-supplier/verifone/ намерена обеспечить разработчиков и поставщиков инструментами, минимизирующими временные затраты и издержки при быстром выводе своих решений на рынок. SingleCI делает перспективными инвестиции в существующие на сегодняшний день бесконтактные технологии, давая возможность в будущем использовать и вновь появляющиеся на рынке технологии, такие как NFC, после того, как последние станут доступными и востребованными. При этом разработчики могут использовать эти инструменты, чтобы написать единое приложение для всего портфеля бесконтактных продуктов.

Благодаря наличию продуктов для каждого сегмента рынка, у компании /company-supplier/verifone/ существует сегодня решение для любого случая применения бесконтактной технологии. Компания создает законченные предложения, абсолютно безопасные и гибкие. Является ли решение полностью интегрированным, модульным или автономным, бесконтактная технология легко внедряется практически сразу или в течение некоторого периода времени. Благодаря единому сквозному подходу VeriFone приобщает универсальные магазины к использованию нового стандарта оплаты покупок.

Ниже в качестве примера приведены лишь некоторые из бесконтактных решений /company-supplier/verifone/:

ПИН-пад 1000SE с беспроводным модулем: совмещает в себе два POS-терминальных решения в один мощный портативный продукт: встроенная бесконтактная технология для проведения оплаты с помощью карточки и надежный ПИН-пад для безопасных транзакций с подтверждением платежа ПИН-кодом. Размещение на верхней части устройства логотипа, свидетельствующего о применении бесконтактной технологии, облегчает его использование покупателями. А быстрое соединение с ПК, электронной кассой или иного рода POS-терминалами через USB или порт последовательного ввода-вывода данных облегчает установку устройства в ТСП. ПИН-пад 1000SE совместим с широким спектром как платежных, так и неплатежных бесконтактных приложений.

ПИН-пад Vx 810 с беспроводным модулем: это высоконадежное модульное удобное для пользователя устройство нового поколения способно отвечать всем потребностям ТСП. Оно имеет стильный эргономичный дизайн и легко умещается на ладони. Надежность Vx 810 обусловлена использованием операционной системы на базе Verix, на которой работают все лидирующие на рынке платежные устройства семейства Vx компании VeriFone. Кроме того, VeriFone оборудовала Vx 810 SDIO-портом расширения, который позволяет проводить модернизацию Vx 810 до возможности обслуживания бесконтактных платежей.

ПИН-пад Vx 810 с беспроводным модулем: это высоконадежное модульное удобное для пользователя устройство нового поколения способно отвечать всем потребностям ТСП. Оно имеет стильный эргономичный дизайн и легко умещается на ладони. Надежность Vx 810 обусловлена использованием операционной системы на базе Verix, на которой работают все лидирующие на рынке платежные устройства семейства Vx компании VeriFone. Кроме того, VeriFone оборудовала Vx 810 SDIO-портом расширения, который позволяет проводить модернизацию Vx 810 до возможности обслуживания бесконтактных платежей.

ПИН-пад Vx 810 DUET с беспроводным модулем: полнофункциональное настольное решение с элегантным платежным интерфейсом, упрощающим его использование. Преимущество Vx 810 DUET, как для розничных точек, так и для их клиентов состоит в том, что терминал рассчитан на обслуживание сразу двух покупателей, что ускоряет процесс оплаты товаров и услуг и повышает уровень обслуживания клиентов непосредственно в самих торговых точках. DUET сочетает в себе все лучшие характеристики и функционал ПИН-пада Vx 810, включая возможность установки бесконтактного модуля. фото)

ПИН-пад Vx 810 DUET с беспроводным модулем: полнофункциональное настольное решение с элегантным платежным интерфейсом, упрощающим его использование. Преимущество Vx 810 DUET, как для розничных точек, так и для их клиентов состоит в том, что терминал рассчитан на обслуживание сразу двух покупателей, что ускоряет процесс оплаты товаров и услуг и повышает уровень обслуживания клиентов непосредственно в самих торговых точках. DUET сочетает в себе все лучшие характеристики и функционал ПИН-пада Vx 810, включая возможность установки бесконтактного модуля. фото)

QX1000: современное бесконтактное периферийное устройство – автоматически конфигурируемое решение, востребованное рынком. Розничные точки могут без особых сложностей провести модернизацию имеющихся у них систем оплаты и начать принимать бесконтактные платежи. QX1000 – это пример реализации новейшей бесконтактной технологии, разработанной компанией /company-supplier/verifone/, включая унифицированный программный интерфейс SingleCI, архитектуру параллельных приложений и SoftSAM, которые упрощают внедрение бесконтактной технологии и максимизируют эффект от инвестиций. Кроме того, значительное пространство, отведенное для размещения логотипа, может способствовать продвижению бренда розничного продавца.

QX1000: современное бесконтактное периферийное устройство – автоматически конфигурируемое решение, востребованное рынком. Розничные точки могут без особых сложностей провести модернизацию имеющихся у них систем оплаты и начать принимать бесконтактные платежи. QX1000 – это пример реализации новейшей бесконтактной технологии, разработанной компанией /company-supplier/verifone/, включая унифицированный программный интерфейс SingleCI, архитектуру параллельных приложений и SoftSAM, которые упрощают внедрение бесконтактной технологии и максимизируют эффект от инвестиций. Кроме того, значительное пространство, отведенное для размещения логотипа, может способствовать продвижению бренда розничного продавца.

Бесконтактные технологии в России

Технологии бесконтактных платежей уже завоевали достаточно прочные позиции в России. Несколько месяцев назад руководство Московского метрополитена, одной из крупнейших систем общественного транспорта в мире, ежедневно перевозящей в среднем около 9 млн пассажиров, заявило, что данный метрополитен стал единственной в мире транспортной системой со 100%-ным сбором оплаты за проезд с помощью бесконтактных карточек.

Бесконтактные технологии развиваются в России не только в сфере транспорта, но и в рамках государственных и муниципальных программ, где запущены различные социальные проекты на базе миллионов бесконтактных карточек EMV. Высокая популярность бесконтактных карточек в социальных проектах способствует широкому распространению бесконтактных технологий и в других сегментах, таких как розничная торговля и рестораны быстрого обслуживания.

Приход в Россию иностранных розничных торговых сетей будет способствовать дальнейшему продвижению использования бесконтактных технологий. Французская розничная сеть «Ашан», которая уже получила широкое развитие в РФ, проводит во Франции масштабное тестирование использования технологии NFC для оплаты покупок. Сеть Carrefour, которая не так давно подтвердила возможность своего прихода на российский рынок в 2009 г., также приняла участие в аналогичном тестировании технологии и выпустила во Франции совместно с MasterCard бесконтактную карточку.

«При разработке стратегии /company-supplier/verifone/, касающейся продвижения бесконтактных технологий в России, использовался опыт, полученный нашей компанией на других рынках, – заявил Ницан Тал (Nitzan Tal), директор по маркетингу в Европе компании VeriFone. – Наш ассортимент интегрированных и автономных бесконтактных продуктов вместе с концепцией SingleCI дает возможность найти нужное решение, как для розничной торговли и транспортной сферы, так и для социальных проектов».

В России компания VeriFone активно работает с 1996 года. Благодаря тесному сотрудничеству с самыми крупными финансовыми, VeriFone является бесспорным лидером в области электронных платежей, с долей рынка выше 60% по России и странам СНГ. Московский офис VeriFone был открыт в 2007 году и представляет интересы компании в России, странах СНГ и Венгрии.

Мастер-дистрибьютором VeriFone в России является компания INPAS – лидер рынка в области платежной интеграции. Компания активно продвигает бесконтактные технологии VeriFone в сфере банковских и небанковских услуг, госсекторе и социальных проектах. Компания INPAS основана в 1994 г. и на сегодняшний день входит в крупный IT-холдинг – INLINE Technologies Group. Годовой оборот INPAS достигает 80 млн долл. США. Доля компании на рынках России и других стран постсоветского составляет более 60%. В 2006 и 2007 гг. копания INPAS получила статус «Лучшего партнера VeriFone в мире» (Best VeriFone Partner Worldwide), а в 2005 г и 2008 г. удостоилась награды Circle of Excellence Award.

www.banktech.ru

Как будет работать «безопасная» технология бесконтактных платежей от Visa и Mastercard / Блог компании ITI Capital / Хабр

К концу 2022 года в России должны заработать платежные мобильные приложения Apple Pay, Samsung Pay и Android Pay на основе бесконтактной технологии. Это станет возможно, после того, как Visa и Mastercard совместно с Национальной системой платежных карт внедрят в стране сервис токенизации, рассказали «Ведомости». Мы решили чуть подробнее разобраться, что это за система, как она работает и какой от нее, в конечном итоге, прок. / фото Robert Scoble CC

/ фото Robert Scoble CC

Что это такое

Начнем с терминов. В статье по ссылке суть технологии объяснена не очень доходчиво. Да, есть некий ссылочный номер (токен), по которому сервис продавца идентифицирует клиента и запускает перевод денег. В своей основе токен – это нечто с очень низкой стоимостью, заменяющее нечто с высокой стоимостью. Точно также как фишка в казино обозначает наличность, пишет в блоге The Sequent Каушик Рой.В системе электронных платежей токенизация стала использоваться для снижения рисков безопасности при сборе и передаче важных данных. Например, кредитного персонального номера PAN. В системе мобильной коммерции она сделала возможной бесконтактные платежи.

Конечного пользователя волнует, по сути, лишь удобство при проведении расчетов и сохранность средств на банковском счете. Но изначально токенизация была заточена под развивающийся взрывными темпами рынок мобильной коммерции. В 2022 году, когда платежные сервисы начали активно внедрять новую технологию, аналитики из eMarketer предсказывали рост этого сегмента электронной коммерции на треть в 2015 году. Goldman Sachs прогнозировал увеличение его объема до $626 млрд. к 2022 году.

Рост рынка сдерживался лишь недоверием клиентов мобильным платежным системам. В ответ на этот запрос объединение EMV (Europay, Visa и Mastercard) выработало в начале 2022 года свой технический стандарт.

Как все будет работать

Вот как суть токенизации объясняется в блоге API-разработчика Джея Манчиокки на Mashery: «Токенизация включает в себя процесс замены «чувствительных» финансовых элементов данных их цифровыми и «не чувствительными» эквивалентами (токенами), которые сами по себе не имеют никакой ценности и не могут быть использованы злоумышленниками. Токены могут создаваться через математические формулы или через буквенно-цифровые случайные генераторы. Они призваны защитить любую персональную информацию, любые финансовые операции, включая торговлю на бирже».Вместо того, чтобы передавать финансовые данные напрямую, мобильные платежные платформы будут использовать токены для подтверждения платежа. Поскольку процесс генерации токенов, как и сами они, не содержит никакой актуальной финансовой информации, считается, что такой способ оплаты в m-commerce на настоящий момент самый надежный. Обратный инжиниринг токена, к примеру, в PAN невозможен, утверждает автор блога Securosis.

Как все это работает на самом деле? Когда вы водите информацию о своей банковской карте на сайте продавца, она направляется на защищенный сетевой шлюз и специальное считывающее устройство, которое создает токен, чтобы провести транзакцию. Если сайт продавца взломан, эта информация будет для взломщиков бесполезной: никаких реальных данных о карте на нем нет. Вся оригинальная информация обитает в защищенном хранилище данных. Грубо говоря, в «облаке».

Кроме самих платежных систем, активно продвигающих новую идеологию и старающихся расширить географию ее применения, токенизация выгодна банкам и продавцам товаров или услуг. Дело не только в соображениях безопасности и привлечения на этой почве чувствительных к этой теме клиентов. Они сохранили за собой канал отслеживания операций клиента, который можно включить в программы лояльности.

Последняя спецификация EMV оставляет им эту возможность. В этой схеме последние 4 цифры PAN не обязательно постоянно токенизировать. Поэтому банки и продавцы могут, по-прежнему, отслеживать действия потребителей их товаров и услуг.

Еще одно преимущество токенизации для коммерческих компания состоит в том, что они будут тратить меньше средств на поддержку безопасности денежных переводов. Для небольших и средних торговых фирм это большое облегчение. Стандарты платежных систем (PCI) запрещают хранить информацию о кредитных картах на платежных терминалах ритейлеров или в их базах данных после транзакции. Для того чтобы стать участником этой системы, продавец обязан был устанавливать у себя дорогостоящие системы оперативного шифрования. Теперь достаточно отдать этот процесс на аутсорсинг оператору, который предоставляет услуги токенизации.

Насколько все эти плюсы новой технологии и уверения ее провайдеров в полной защищенности соответствуют реальности, российские пользователи смогут узнать уже совсем скоро.

Статьи и ссылки от ITinvest по теме:

habr.com