Копилка вклад что такое: Накопительный счет «Копилка» | Банк ВТБ

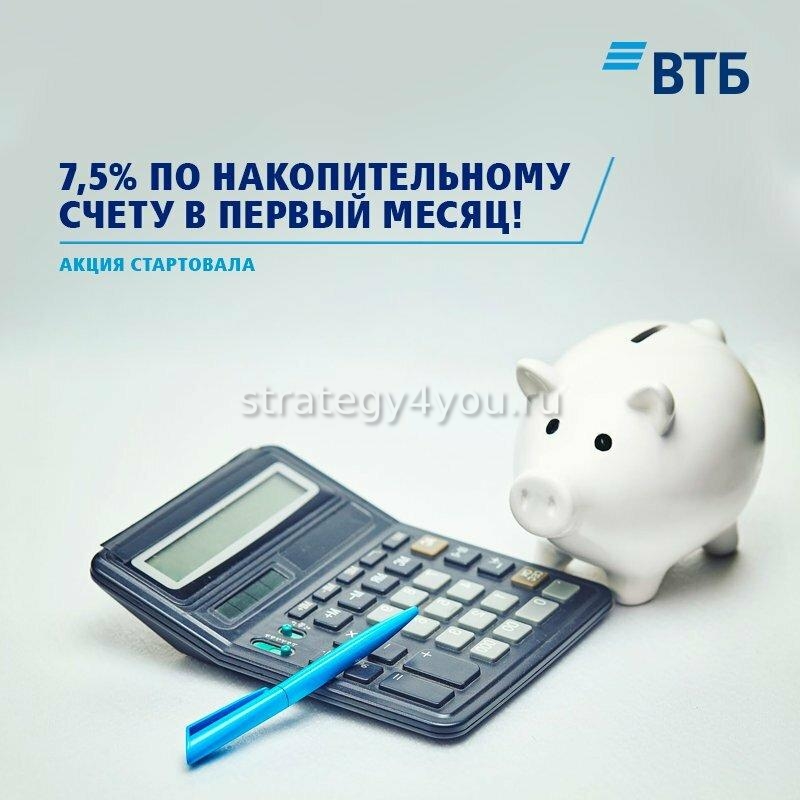

Накопительный счет «Супер копилка»

Основные условия

- Ставка — до 4,25% годовых в рублях РФ, до 0,30% годовых в долларах США;

- Срок — без ограничений;

- Пополнение и снятие — в любое время;

- Минимальная сумма – без ограничений;

- Максимальная сумма – без ограничений;

- Выплата процентов – ежемесячно;

Валюта

Сумма

Срок

Параметры

Процентные ставки

| Суммовой диапазон (российские рубли) | Процентная ставка (в % годовых) | ||

|---|---|---|---|

| 1 – 2 месяц1 | 3 – 5 месяц | свыше 5 месяцев | |

| от 0,01 до 29 999,99 (включительно) | 4,25 | 4,00 | 3,50 |

| от 30 000,00 до 249 999,99 (включительно) | 4,25 | 4,00 | 3,50 |

| от 250 000,00 до 1 500 000,00 (включительно) | 3,75 | 3,50 | 3,00 |

| от 1 500 000,01 | По ставке вклада «До востребования» | ||

| Суммовой диапазон (доллары США) | Процентная ставка (в % годовых) | ||

|---|---|---|---|

| 1 – 2 месяц2 | 3 – 5 месяц | свыше 5 месяцев | |

| от 0,01 до 499,99 (включительно) | 0,30 | 0,30 | 0,20 |

| от 500,00 до 4 999,99 (включительно) | 0,30 | 0,30 | 0,20 |

| от 5 000,00 до 25 000,00 (включительно) | 0,30 | 0,30 | 0,20 |

| от 25 000,01 | По ставке вклада «До востребования» | ||

1 Процентная ставка за первый и второй месяц начисляется только в случае открытия накопительного счета Клиентом в

Банке впервые. Если ранее Клиент имел открытый в Банке накопительный счет в рублях РФ, то процентная ставка,

Если ранее Клиент имел открытый в Банке накопительный счет в рублях РФ, то процентная ставка,

начисляемая за первые два месяца, будет равна ставке, начисляемой за 3-5 месяц.

2 Процентная ставка за первый и второй месяц начисляется только в случае открытия накопительного счета Клиентом в

Банке впервые. Если ранее Клиент имел открытый в Банке накопительный счет в долларах США, то процентная ставка,

начисляемая за первые два месяца, будет равна ставке, начисляемой за 3-5 месяц.

Подробные условия

Условия договора накопительного счета «Супер копилка»

Процентные ставки по накопительному счету «Супер копилка»

PayPal

>> Обзор всех юридических соглашений

Условия использования Программы «Копилка»

Создавая Копилку, вы подтверждаете свое согласие с данными условиями использования (далее «Условия»). Соглашение с пользователем включено в настоящие Условия посредством ссылки на него. По возможности настоящие Условия и Соглашение с пользователем должны интерпретироваться как единое целое. В случае наличия противоречий, и если иное прямо не оговорено, настоящие Условия имеют преимущественную силу над условиями Соглашения с пользователем. Программа Копилка должна использоваться только в рамках личного счета PayPal, а не корпоративного счета.

PayPal оставляет за собой право в любое время и по своему усмотрению без предварительного уведомления прекратить, аннулировать, приостановить или изменить Программу Копилка или настоящие Условия.

Программа Копилка позволяет получать денежные средства от друзей для определенной цели, например, для совместного подарка кому-либо, покупки билетов на мероприятия или совместных расходов на запланированное путешествие. Когда вы собираете средства через Копилку, они будут храниться на вашем остатке на счете PayPal («Остаток») и должны использоваться вами отдельно. Вы несете ответственность за разделение денежных средств и их использование для определенной цели сбора средств через Копилку.

Для каждой Копилки создается уникальная веб-страница («Страница Копилки»), где можно дать название Копилке, разместить описание и (или) изображение, показать участников, а также отображать и отслеживать прогресс в достижении конкретной Целевой суммы. Вы можете отправлять сообщения участникам, чтобы выразить благодарность за их вклад в ваш сбор средств через Копилку, или сообщать им последние известия о прогрессе в достижении Целевой суммы или о ее достижении. PayPal сохраняет за собой право ограничить доступ к этим средствам в том случае, если они не используются с их предполагаемой целью, в соответствии с разделом 13 и 14 Соглашения с пользователем и (или) Политики приемлемого использования.

Если вы имеете задолженность перед PayPal и у вас есть средства, которые были, будут зачислены или находятся в процессе зачисления на ваш Остаток в рамках одной или нескольких Копилок, PayPal сохраняет за собой право произвести зачет вашего обязательства, погасив вашу задолженность за счет средств в Копилке в пределах вашей задолженности, и (или) реализовав любые права PayPal на зачет в соответствии с Соглашением с пользователем.

Ваши права и обязанности как владельца Копилки или участника сбора средств

Все переводы электронных денежных средств в Копилку осуществляются на страх и риск участника, и PayPal не несет в связи с этим никакой ответственности. Если вложенные денежные средства не используются для указанной цели, участник сбора средств может предъявлять претензии только к лицу, создавшему Копилку. PayPal не будет отслеживать использование денежных средств в соответствии с заявленной целью. PayPal не несет никакой ответственности перед какими либо предполагаемыми получателями средств из Копилки.

Ограничения и запрет на использование

Копилка не является отдельным счетом PayPal, банковским счетом или средством аккумулирования платежей. Вы не будете получать проценты с собранных в Копилке средств. Копилка задумана для кратковременного использования и не предназначена для длительного или неограниченного хранения денежных средств. Вы не можете использовать Копилку в отношении любого действия или цели, запрещенных Политикой приемлемого использования PayPal.

Вы не можете использовать Копилку в отношении любого действия или цели, запрещенных Политикой приемлемого использования PayPal.

Вы не можете использовать Копилку для краудфандинга, политических целей или для продажи товаров и услуг. Вы не вправе предлагать поощрения, возвраты, проценты, льготы, вознаграждения или привилегии всвязи с переводом средств в Копилку. Переводы средств в Копилку считаются личными переводами электронных денежных средств и не подпадают под действие Программы защиты покупателей PayPal. Вы не можете использовать Копилку для маркетинговых и рекламных нужд.

Вы не можете использовать средства в Копилке в целях, отличных от цели вашего сбора средств в Копилке, cформулированной на Странице Копилки. Если мы самостоятельно установим факт того, что вы используете Программу Копилки в каких-либо целях, не разрешенных в соответствии с данными Условиями, PayPal сохраняет за собой право ограничить, заблокировать или закрыть ваш счет PayPal в соответствии с разделом 13 или 14 Соглашения с пользователем. Тем не менее компания PayPal не обязана отслеживать использование собранных в Копилке средств и не будет нести никакой ответственности, если средства в Копилке не используются в соответствии с указанными целями Копилки. PayPal не несет ответственности и не принимает на себя никаких прав или обязательств в отношении собранных в Копилке денежных средств, которые являются личными переводами электронных денежных средств, полученными ее владельцем от участника в сборе средств. Любые споры с участниками в сборе средств относительно сбора средств Копилки или использования денежных средств Копилки подпадают под вашу ответственность, и в отношении денежных средств, которые участники сбора средств перечисляют в виде личных электронных переводов на свой страх и риск, не возникает никаких прав или обязательств PayPal.

Обмен личными сведениями

При создании Копилки на Странице Копилки может быть отображено ваше имя, фотография в профиле PayPal и итоговая собранная вами сумма в дополнение к обложке и (или) описанию сбора средств в Копилке, которые вы добавляете при создании или изменении сбора средств в Копилке. Вы также имеете возможность включить имена, фотографии в профиле и суммы вкладов других лиц, сделавших взнос в ваш сбор средств в Копилке («Информация об участниках»). Каждый участник сбора средств сможет выбрать, будет ли отображена информация о нем на Странице Копилки, если вы захотите отображать на ней информацию об участниках сбора средств.

Вы также имеете возможность включить имена, фотографии в профиле и суммы вкладов других лиц, сделавших взнос в ваш сбор средств в Копилке («Информация об участниках»). Каждый участник сбора средств сможет выбрать, будет ли отображена информация о нем на Странице Копилки, если вы захотите отображать на ней информацию об участниках сбора средств.

Использование Информации об участниках в сборе средств регулируется Соглашением с пользователем PayPal и Политикой конфиденциальности. Вы не вправе воспроизводить Информацию об участниках сбора средств на других веб-сайтах или страницах без согласия участников на такой обмен и совместное использование сведений.

Депозит Копилка — Копить с ПриватБанком легко!

Услуга «Копилка» помогает собрать на своём счете нужную сумму. Подключите условия накопления и откладывайте незаметно для себя немного зарплаты, сдачу от покупок и «мелочь» в конце дня. «Копилка» очень удобный сервис, которым пользуются уже более 9 миллионов жителей Украины.

«Копилка» — это услуга накопления средств на депозитном счете путем договорного списания Банком средств со Счета Клиента на регулярной основе, с начислением процентов в конце срока вклада. По условиям услуги «Копилка» Банк принимает от Клиента денежную сумму на депозитный счет и обязывается выплатить сумму вклада и начисленные проценты. Клиент может самостоятельно пополнять «Копилку» либо подключить доступные условия накопления. Проценты выплачиваются в конце срока вклада путем зачисления их к сумме вклада и выплачиваются при возвращении вклада. Сервис «Копилка» помогает легко и незаметно копить деньги!

От поступлений

При поступлении средств на Вашу карту выбранная Вами сумма либо процент (от 1 до 10% поступивших средств, включая сумму возможной комиссии, удержанной банком за пополнение карты) будет автоматически откладываться в Вашу «Копилку».

Например, Вы можете выбрать:

- откладывать в Копилку по 50 грн каждый раз, когда на карту «заходят» деньги

- откладывать в Копилку по 10% от суммы, которая заходит

От расходов

При расчетах по Вашей карте (покупка товаров в магазинах, снятие наличных в банкомате, оплата любых услуг) в Вашу «Копилку» будет автоматически откладываться «округление».

Например, Вы можете выбрать:

- округлять Ваши траты до 10 грн. Это значит, что если Вы сделаете покупку на 26 грн 70 копеек, то в Вашу «Копилку» будет отложено 3 грн 30 копеек.

Регулярный платеж

Вы можете просто перечислять на «Копилку» определенную сумму раз в месяц.

Например, Вы можете откладывать по 300 грн в месяц по 5-м числам каждого месяца.

Округление остатка

В конце каждого дня баланс Вашей карты округляется до 10 гривен, а «мелочь» автоматически поступает в «Копилку».

Например:

Округление остатка до 10 грн. В конце дня баланс Вашей карты составляет 124,50 грн. На следующее утро баланс карты составит 120 гривен, а в «Копилку» будет отправлено 4,50 грн.

Минимальный срок:

- 12 месяцев с возможностью автоматического продления.

Валюта вклада:

Максимальная сумма довложений:

- 50 000 гривен в течение календарного месяца.

Начисление процентов:

- При продлении вклада на новый срок проценты зачисляются во вклад, и последующее начисление процентов производится на увеличенную сумму.

Выплата процентов:

- Проценты выплачиваются при возврате вклада.

Процентная ставка:

* Условия накопления по «Копилке» можно подключать только к гривневым картам.

В течение всего срока вклада (12 месяцев) проценты начисляются по ставке, которая действовала на момент подключения услуги. В случае продления вклада на новый срок, процентная ставка может измениться. Проценты, начисленные по услуге накопления «Копилка» с 1 августа 2014 года, облагаются налогом согласно действующему законодательству. Обращаем Ваше внимание, что налогом облагаются именно начисленные проценты, а не вся сумма. Проценты выплачиваются при возврате вклада либо при частичном снятии денег со вклада. При возврате денег до окончания срока проценты выплачиваются по уменьшенной процентной ставке 0.01% годовых.

Проценты, начисленные по услуге накопления «Копилка» с 1 августа 2014 года, облагаются налогом согласно действующему законодательству. Обращаем Ваше внимание, что налогом облагаются именно начисленные проценты, а не вся сумма. Проценты выплачиваются при возврате вклада либо при частичном снятии денег со вклада. При возврате денег до окончания срока проценты выплачиваются по уменьшенной процентной ставке 0.01% годовых.

Вклады защищены не только финансовой стабильностью ПриватБанка — банка №1 по депозитам в Украине, но и государственным Фондом гарантирования вкладов физических лиц.

Вы можете изменять условия накопления неограниченное количество раз.

Вы можете подключить одно условие накопления, или комбинировать различные варианты накопления.

Вы можете подключить к услуге любое количество карт ПриватБанка. Можно одну, а можно и все имеющиеся у Вас.

Вы можете без проблем снять как часть суммы вклада так и полную сумму раньше окончания срока действия вклада.

При продлении вклада на новый срок проценты зачисляются во вклад, и последующее начисление процентов производится на увеличенную сумму.

Сумму накопленных средств и действующие условия накопления Вы можете контролировать:

- через Интернет-банк «Приват24»;

- в мобильном приложении «Копилка»;

- на сайте;

- позвонив по номеру 3700;

- в отделении банка, обратившись к сотруднику;

- в терминале самообслуживания.

Пополнить «Копилку» можно самостоятельно следующими способами:

- через терминал самообслуживания с Вашей карты;

- в Интернет-банке «Приват24»;

- в мобильном приложении «Копилка»;

- на сайте Банка;

- в отделении ПриватБанка по всей Украине.

Подключив «Копилку» у Вас есть возможность:

- Получать 9% годовых!

- Перечислять на «Копилку» определенную сумму раз в месяц

- Округлять суммы покупок до 1 грн или до 10 грн (сдача на «Копилку»)

- Откладывать деньги с каждого поступления на карту или с каждой траты

- Отправлять в «Копилку» мелкие деньги, оставшиеся на карте после покупок.

Пополнить «Копилку» Вы можете любыми удобными способами способами:

- округлить сумму покупки и отправить сдачу на депозит;

- перечислить любой процент или сумму от денег, которые поступают на карту

- пополнять «Копилку» один раз в месяц;

- ежедневно кормить свинку мелкими деньгами, оставшимися на карте после покупок;

- с помощью лотереи «Потряси и накопи».

Мобильное приложение для пользователей услуги «Копилка» позволяет видеть, сколько денег уже собрано в копилке, удобно настраивать условия накопления, а также просматривать суммы пополнений за месяц или полгода.

Начните следить за своими накоплениями, используя мобильное приложение. Вам поможет весёлая свинка, которая боится щекотки и грустит без монеток!

«Копилка» – первое веселое финансовое приложение для клиентов ПриватБанка.

Начните контролировать свои накопления, используя мобильное приложение. А наша свинка-копилка увеличит сумму накопленных Вами средств.

Веселая свинка поможет Вам установить условия накопления и отследить, сколько уже собрано.

P. S. Если свинку пощекотать, она будет хихикать 🙂

Полезные ссылки:

Копилка ПриватБанк в Приват24

Подключение Копилки в Приват24

Как подключить услугу копилка в терминале самообслуживания

Частые вопросы:

РАЗДАЧА — PIGGY BANK

Уважаемый сторонник и друг,

Большое спасибо за ваше время и рассмотрение возможности сделать пожертвование. В этом месяце мы отмечаем запуск нашей важной кампании в конце года. Наша цель — собрать 100 000 долларов; эти средства идут непосредственно на покрытие строительных и годовых расходов Piggy Bank.

Нам необходимо работать вместе, чтобы заложить основу для более безопасных и высококачественных продуктов питания. Фонд «Копилка» поможет спасти фермы после стихийных бедствий (наводнение, пожар, болезнь).Piggy Bank предоставит этим новичкам на рынке бесплатную генетику, а также предоставит доступ к бизнес-планам и сетям продаж, которые помогут сделать их бизнес успешным.

С вашей поддержкой мы можем добиться того, чтобы Копилка стала полностью работоспособной. Частные лица или компании могут сделать 100% не подлежащий налогообложению взнос в качестве инвестиции в более безопасное, честное и вкусное будущее еды. Ваш вклад поможет запускать новые семейные фермы каждый год, а также поможет обеспечить студентов-кулинаров целыми свиньями для обучения и исследований.Нам нужно 150 членов Устава — чуть больше трех на штат, — каждый из которых должен дать по 1000 долларов, чтобы это произошло. Любой вклад приветствуется, пожалуйста, выберите удобный для вас уровень.

Не нужно ждать, сделайте свой взнос в конце года сегодня.

Ваша поддержка также продвинет нашу миссию открытого доступа к сельскому хозяйству (OAA). Это означает, что мы будем свободно делиться информацией о науке, развитии, ролях персонала, продажах, маркетинге — обо всех аспектах свиноводства традиционных пород.Мы надеемся создать движение, которое принесет пользу не только сегодняшним фермерам, но и будущей молодежи. Пожалуйста, подумайте о том, чтобы сделать взнос в Piggy Bank сегодня и помочь нам изменить будущее нашей еды:

Как частное лицо или бизнес, вы можете:

- Сделать пожертвование со 100% вычетом налогов

- Получить группу и разделиться на пожертвование в размере 1000 долларов

- В любое время, когда вы видите в меню упоминание #PiggyBack, закажите его!

- Зарегистрируйтесь в нашей национальной программе поощрений #PiggyBack

- Примите участие в наших рекламных акциях #PiggyBack в сфере продуктов питания и напитков

- Проведите мероприятие (электронное письмо Brady @ tastenetwork. com)

- Купите свинину в Pop-Up Butcher Shop @ Cochon555 events

- Станьте стратегическим партнером или советником (нажмите здесь)

com)

com)Piggy Bank:

- Open Access Agriculture (OAA)

- запись точка для новых фермеров

- благотворительная ферма и исследовательская деятельность

- сельскохозяйственная сеть, предоставляющая фермерам бесплатную информацию, связи и идеи

- онлайн-обмен бизнес-планами по разведению традиционных свиней

Копилка не будет получать прибыль ни от каких фермеров , свиней или продаваемой информации, когда-либо.Фермы-получатели получат стартовый набор генетики свиней живой наследственной породы и бесплатный доступ к мощной сети региональных покупателей. Мы поможем фермерам продать своих свиней, повара приготовят их свинину, а в будущем мы будем есть более безопасную пищу вместе с нашими детьми. Ваша поддержка поможет нам создать динамичный ландшафт малых и семейных ферм.

В наше будущее мы инвестируем и в семейные фермы, которым доверяем.

С благодарностью,

Брэди Лоу и команда Piggy Bank

Amazon.com: Копилка для детей — Копилка для монет из прозрачного пластика для мальчиков и девочек — Учите детей тому, как давать и экономить деньги

Я купил это для своего 6-летнего сына, которому понравился дизайн штабелированных кирпичей, и мне понравилась идея отделений Сохранить / Поделиться / Расходы, чтобы начать диалог о том, что мы делаем с нашими деньгами. Идея банка отличная и выглядит очень мило. К сожалению, недостатком дизайна является то, что прорезь для денег слишком мала. Когда мой сын получил банк, он хотел перевести туда свои деньги, но не смог вместить свои счета через щель.Сложенный вдвое доллар должен войти в прорезь денежного банка; но длина прорези меньше 1/4 долларовой купюры! Прорезь также довольно узкая, поэтому попытка снова сложить доллар делала его слишком толстым, чтобы его можно было протиснуть. Пришлось выставить счета сыну в принудительном порядке, он сам не мог их вложить! Я использовал инструмент Dremel, чтобы увеличить отверстие для монеты — сделав прорезь немного длиннее, чтобы в него поместилась купюра, сложенная вдвое. После этого все заработало отлично.

Пришлось выставить счета сыну в принудительном порядке, он сам не мог их вложить! Я использовал инструмент Dremel, чтобы увеличить отверстие для монеты — сделав прорезь немного длиннее, чтобы в него поместилась купюра, сложенная вдвое. После этого все заработало отлично.

Достать купюры из маленького отверстия на дне немного утомительно.Интересно, снимается ли вся нижняя панель банка. Я потянул за нижнюю часть одного из кубиков, и нижняя часть действительно оторвалась — но потом не оставалась на месте, ой, думаю, она не предназначена для отслаивания! Я мог бы приклеить нижнюю часть обратно, но мне понравилась идея иметь нижнюю часть, чтобы было легче вынимать деньги. Мне нужно было добавить немного толщины и сцепления нижней панели, чтобы она плотно прилегала. Я отрезал несколько полос прозрачной клейкой ленты и выровнял края нижней панели, которую я извлек.Сработало отлично! Дно плотно прилегало к берегу и оставалось на нем. Теперь, если моему сыну нужно пересчитать свои деньги, я снимаю заглушку в нижней части и засовываю палец, чтобы снять всю нижнюю панель. Легко получить сразу все деньги. Я внес изменения во все три блока, чтобы их было легко открыть.

Банк значительно улучшен с помощью этих настроек, в которых прорезь для монет увеличена, а днища сделаны съемными. (Попробуйте эти настройки на свой страх и риск, у меня они сработали, но вы можете навредить своему банку.У меня под рукой оказалась прозрачная клейкая лента, что было приятно, потому что банка такая симпатичная, и я не хотел, чтобы лента была заметной. Если у вас нет прозрачной клейкой ленты, может подойти обычная клейкая лента или другой способ добавить немного толщины / сцепления — возможно, тонкую полоску прозрачного силиконового герметика вокруг края дна и дайте ему высохнуть, не откладывая дно обратно on.)

Обновление 11/8/17, продавец обратился к продавцу, чтобы предложить возмещение за мою покупку из-за своей 100% гарантии удовлетворения: «Мы ценим ваш честный отзыв, и мы предпринимаем шаги для улучшения будущего дизайна продукта. «Итак, 5 звезд за обслуживание клиентов. Я писал обзор не для того, чтобы жаловаться, а просто для того, чтобы сообщить другим, как они могут улучшить работу банка. Если компания действительно улучшит дизайн, по крайней мере, увеличив прорезь для монет наверху, это будет 5-звездочный банк.

«Итак, 5 звезд за обслуживание клиентов. Я писал обзор не для того, чтобы жаловаться, а просто для того, чтобы сообщить другим, как они могут улучшить работу банка. Если компания действительно улучшит дизайн, по крайней мере, увеличив прорезь для монет наверху, это будет 5-звездочный банк.

Исследование сберегательного поведения, сберегательных стратегий и счастья

69

НАПРАВЛЕНИЕ ВАШЕГО PIGGY BANK НАМЕРЕНИЯ: ИЗУЧЕНИЕ НА … | С. Де Франциско, М. Касаис, П. Десмет

Дизайн для социальных инноваций

Конечная точка, которая влияет на оценки, эмоции и поведение

(Fishbach & Ferguson, 2007).Контрольная группа в исследовании

(первая группа), в отличие от других групп, не получала инструкций

для определения намерения и оказалась менее мотивированной

к спасению, чем остальные группы. В этом смысле настройку

намерений по сбережению можно рассматривать как вклад данного исследования в

реального контекста сбережений.

Из второго исследования мы узнали, что для того, чтобы сделать экономию значимой, было важно иметь метод, позволяющий отслеживать движение, мысли и прогресс по сбережениям, расходам и целям

.Такие функции могут принести пользу цифровому формату, делая его

более понятным и значимым, и могут быть реализованы, например, для

в качестве приложения для мобильного телефона.

Участники исследования также обсуждали награды. В случае

небольших вознаграждений, таких как проценты по сберегательным счетам,

предложений состояло в том, чтобы их объявить или сделать визуально, чтобы повысить мотивацию

. Они также упомянули идею списка желаний в ассоциации as-

с актом сбережения, который поможет визуализировать сэкономленные суммы.Например, пользователь создал бы вдохновляющий список продуктов, путешествий или занятий

(например, образование

). Когда пользователь достигнет определенной суммы, это будет

, визуализированное как элементы списка, например, «вы накопили

достаточно для покупки X». Также можно использовать другие суммы, например

Также можно использовать другие суммы, например

, относящиеся к помощи другим: «вы сэкономили

на расходы на образование одного ребенка в стране X». Эта способность преобразовывать

валюту во что-то значимое позволяет использовать «прикладную» форму визуализации

, и такое решение потенциально может повысить эффективность сбережений за счет благотворного стимула.

Использование геймификации для сбережений могло бы улучшить опыт

путем поощрения экспериментального взаимодействия, например,

, позволяя пользователям устанавливать свои собственные правила, которые обеспечили бы более

контроля над процессом сохранения, а также вызов самому себе, в подходе, ориентированном на добродетель

.

Что касается текущих форматов сбережений, участники заявили

, что, поскольку большинство из них используют дебетовые или кредитные карты, было сложно сэкономить наличные деньги

, но и использование этой системы было ошибочным. возмутился способом иметь дело с деньгами, поскольку они потеряли свою осязаемость.Участники

предложили решение гибридных опор вместо

карты в качестве альтернативы, которая предложила бы большую взаимосвязь,

и, таким образом, большее понятие осведомленности и последствий, когда

имеет дело с деньгами, способствуя более значимому и меньше

абстрактное отношение при сбережении и расходовании денег.

ВЫВОДЫ И ДАЛЬНЕЙШИЕ РАЗРАБОТКИ

На основании исследований мы пришли к выводу, что дизайн может способствовать

осмысленности экономии, позволяя пользователям создавать

намерения, визуализировать его и сопереживать ему.В ходе исследований

участников упомянули несколько случаев, когда использование

денег теперь ограничивается кредитными и дебетовыми картами вместо

монет и банкнот. Мы видим в этом тенденцию, которая может увеличиться с появлением

новых технологических разработок. Тем не менее,

Тем не менее,

можно многому научить у традиционных способов сбережений, и таких уроков, которые

могут внести существенный вклад в благополучие. Оцененные стратегии

рассматриваются как потенциальные усилители значимости сбережений

и, таким образом, вносят вклад в счастье тех, кто занимается

сбережениями.Кроме того, новые идеи были собраны в других ar-

eas, чтобы повысить значимость сбережений: первой была способность

выбирать и преобразовывать валюту в более значимые

ссылки путем визуализации прогресса сбережений; во-вторых, использование

альтернативных, более подходящих форм обращения и экономии

денег, напоминая использование копилки в сочетании с цифровыми услугами

; и, наконец, чувство общности как поддержки

для общих намерений по сохранению, создания сетей спасения.

ССЫЛКИ

Бегган, Дж. К. (1992) «О социальной природе несоциального восприятия: эффект простого владения

», Journal of Personality and Social Psychology,

62, (2), стр 229.

Белк Р. В. (1988) «Собственность и расширенное« я »», журнал

Consumer Research, 15, стр. 139–168.

Бисвас-Динер, Р. М. (2008) «Материальное богатство и субъективное благополучие —

инг», в Эйд М. и Ларсен Р. Дж. (Ред.), Наука субъективного благополучия —

бытия.Нью-Йорк: Guilford Press, стр. 307-322 ..

Desmet, PM, and Pohlmeyer, AE (2013) «Позитивный дизайн: введение в дизайн для субъективного благополучия», International Journal of

Дизайн, 7, (3), стр. 5-19.

Данн, Э. и Нортон, М. (2013)

Счастливые деньги: наука о разумных

трат

. Нью-Йорк: Саймон и Шустер.

Фишбах А. и Фергюсон М. Дж. (2007) «Построение цели в социальной психологии», Социальная психология: Справочник основных принципов, 2,

с.490-515.

Фернхэм, А. (1999) «Экономия и трата жизни молодых людей»,

Journal of Economic Psychology, 20, (6), pp. 677-697.

677-697.

Хагерти, М. Р., Винховен, Р. (2003) «Богатство и счастье

Возвращение к

— рост национального дохода идет с большим счастьем»,

Исследование социальных показателей, 64, (1), стр. 1-27.

Курц, Дж. Л., и Любомирский, С. (2011) «Позитивная психология», в Мехле

М. Р. и Коннер, Т. С. (ред.),

Справочник по методам исследования

для изучения повседневной жизни

. Нью-Йорк: Гилфорд Пресс, стр. 553-568.

Любомирский, С. (2008)

Как счастья: научный подход

к достижению желаемой жизни

. Нью-Йорк: Penguin Press.

Любомирский С., Шелдон К. М. и Шкадэ Д. (2005) «В поисках счастья

: архитектура устойчивых изменений», Обзор общей психологии

, 9, (2), стр.111.

Rehdanz, K., and Maddison, D. (2005) «Климат и счастье», Eco-

logical Economics, 52, (1), pp.111-125.

Ричинс, М. Л. (1994) «Ценить вещи: общественное и частное значения

собственности», Журнал исследований потребителей, стр. 504-521.

Ry ff, C. D. и Сингер Б. Х. (2006) «Познай себя и стань тем, чем

ты являешься: эвдемонический подход к психологическому благополучию», журнал

of Happiness Studies, 9, (1), стр.13-39.

Селигман М. Э. и Чиксентмихайи М. (2000) «Позитивная психология

: введение», американский психолог, 55, (1), стр. 5.

Селигман М. (2011) Расцвет: новое понимание счастья,

Благополучие и как его достичь. Николас Брили Паб.

Винховен Р. (2000) «Четыре качества жизни», Журнал счастья

исследований, 1, (1), стр. 1-39.

Сяо, Дж. Дж., Тан, К., и Шим, С. (2009) «Действуя ради счастья: финансы —

, социальное поведение и удовлетворенность жизнью студентов колледжей», Social Indica —

tors Research, 92, (1 ), стр.53-68.

Сберегательных счетов: больше, чем копилка

Ваш первый опыт экономии денег мог появиться, когда вы положили мелочь в копилку. Со временем свинья, вероятно, становилась все тяжелее и полнее, пока однажды вы не открыли ее, чтобы купить игрушку, на которую копили. Это хороший урок, позволяющий откладывать получение вознаграждения — откладывать деньги сегодня, чтобы использовать их позже. Но современные сберегательные счета предлагают более чем безопасное место для хранения денег. Сберегательные счета позволяют получать проценты на сэкономленные деньги, а в сочетании с другими функциями могут помочь вам сэкономить для будущих покупок, погасить задолженность или подготовиться к непредвиденным расходам.

Со временем свинья, вероятно, становилась все тяжелее и полнее, пока однажды вы не открыли ее, чтобы купить игрушку, на которую копили. Это хороший урок, позволяющий откладывать получение вознаграждения — откладывать деньги сегодня, чтобы использовать их позже. Но современные сберегательные счета предлагают более чем безопасное место для хранения денег. Сберегательные счета позволяют получать проценты на сэкономленные деньги, а в сочетании с другими функциями могут помочь вам сэкономить для будущих покупок, погасить задолженность или подготовиться к непредвиденным расходам.

Что такое сберегательный счет?

Существует много типов сберегательных счетов, но все сберегательные счета имеют общие черты:

● Счет, на котором вы можете безопасно вносить и хранить деньги

● FDIC или NCUA застрахованы, то есть, если что-то случится с банком или кредитным союзом, правительство застрахует ваш счет на сумму до 250 000 долларов США

● Вы можете получать проценты / дивиденды на деньги на своем счете

● Предварительно разрешенное снятие средств со счетов ограничено до 6 в месяц, как это диктуется федеральным законом, но это не включает личные транзакции, совершаемые через кассиров и банкоматы

С чего начать

Финансовые эксперты рекомендуют накопить на случай непредвиденных расходов накопительную систему; Часто рекомендуемой суммы достаточно, чтобы покрыть ваши расходы на проживание в течение трех месяцев, но даже 500 долларов могут оказаться большим подспорьем.

Виды сберегательных счетов

Каждое финансовое учреждение предлагает сберегательные счета с уникальными функциями, но вот некоторые из наиболее распространенных:

- Молодежные сберегательные счета — Молодежные сберегательные счета обычно имеют очень низкий минимальный депозит, бесплатны и могут предлагать функции, которые побуждают детей изучать преимущества сбережений, такие как детский сберегательный клуб Money Musketeers от компании Adv financial и программа для подростков Dinero.

- Базовые сберегательные счета — Базовые сберегательные счета обычно предлагают процентные ставки от 0.От 01% до 2,00%. Минимум для открытия базового сберегательного счета часто очень низок, в Adv financial требуется всего лишь начальный депозит в размере 5 долларов, но требуемые ежедневные остатки могут сильно различаться и могут соответствовать процентной ставке. Например, поддержание более высокого среднемесячного баланса может быть связано с более высокой ставкой процентов / дивидендов. Хотя многие сберегательные счета бесплатны, некоторые из них имеют комиссию, часто связанную с соблюдением определенных условий, таких как ежедневный минимальный баланс, поддержание связанных счетов или минимальные ежемесячные транзакции.

- — Сберегательные сертификаты, также называемые депозитными сертификатами (CD), обычно предлагают более высокие процентные ставки, чем базовые сберегательные счета — в обмен на блокировку ваших денег на определенный период времени. Вы можете получить доступ к своим деньгам до истечения срока, но обычно за это придется заплатить штраф. Часто вы можете обеспечить более высокие ставки, если вкладываете большие суммы денег. Adv financial предлагает гибкие сберегательные сертификаты, так что вы можете установить срок на любой срок от трех до пяти лет.

- Счета денежного рынка — Счета денежного рынка предлагают более высокие дивиденды на более крупные начальные депозиты или многоуровневые ставки, которые меняются по мере роста ваших депозитов, с дополнительным преимуществом, заключающимся в том, что ваши деньги легко доступны.

- Индивидуальные пенсионные счета (IRA) — IRA — это пенсионные сберегательные счета с налоговыми преимуществами. Заработок от денег, которые вы вкладываете в IRA, откладывается до выхода на пенсию. Вы можете начать снимать деньги со своего IRA без штрафных санкций в возрасте 59 ½ лет.Существуют некоторые ограничения на сумму, которую вы можете вносить каждый год.

- Сберегательные счета для колледжей — 529 сберегательных счетов и Накопительные счета для образования Coverdell (ESA) — это два счета, специально предназначенные для оплаты обучения в колледже. Оба счета позволяют вносить доллары после уплаты налогов, не облагая налогом доходов.

Сберегательные сертификаты

Оба счета позволяют вносить доллары после уплаты налогов, не облагая налогом доходов.

Оба счета позволяют вносить доллары после уплаты налогов, не облагая налогом доходов.Выбор подходящей учетной записи

Выбор подходящего сберегательного счета зависит от ваших финансовых целей. Ищите лучшую годовую процентную доходность (APY), которая отвечает вашим потребностям в минимальном открытом, среднем дневном балансе и структуре комиссионных.Также убедитесь, что ваша учетная запись проста в использовании. Экономить деньги не всегда легко, поэтому выберите счет, который делает депозиты удобными, онлайн или недалеко от дома, или тот, который связан с существующим текущим счетом.

Какой бы счет вы ни выбрали, сделайте экономию денег своей финансовой привычкой. Чтобы начать работу, ознакомьтесь с набором сберегательных счетов и других средств инвестирования от Adv financial Federal Credit Union.

Источники:

https: // www.thebalance.com/types-of-savings-accounts-315775

https://www.valuepenguin.com/banking/average-bank-interest-rates

https://www.thebalance.com/savings- аккаунты-4073268

https://www.nerdwallet.com/blog/banking/savings-accounts-basics/?trk=nw_gn1_4.0

529 Планы сбережений для колледжей — Summa Global Advisors, LLC

Когда дело доходит до сбережений для колледжа, кажется, что чем бы мы ни занимались, стоимость обучения оказывается недосягаемой.Как видно на графике 1 ниже, за последние сорок лет стоимость обучения в колледже росла более чем в два раза быстрее, чем индекс потребительских цен (ИПЦ), составляя в среднем около 6,6%, по сравнению с ИПЦ 3,1% и ростом заработной платы на 5,1% в годовом исчислении. .

В 1980-х годах несколько штатов начали обдумывать идею программы, по которой жители могли бы вносить предоплату за обучение в колледже, и Флорида и Вайоминг фактически воплотили эту идею в жизнь! Осознав необходимость согласованных усилий, Конгресс в 1996 году представил и принял Закон о защите малого бизнеса, который привел к созданию 529 планов сбережений для колледжей (529 планов). Но только в 2001 году Закон об экономическом росте и согласовании налоговых льгот (EGTRRA) освободил от налогов 529 распределений по плану на квалифицированные расходы колледжа. Недавнее законодательство еще больше расширило использование планов 529, включив в них образование K-12, а также выплату студенческих ссуд.

Но только в 2001 году Закон об экономическом росте и согласовании налоговых льгот (EGTRRA) освободил от налогов 529 распределений по плану на квалифицированные расходы колледжа. Недавнее законодательство еще больше расширило использование планов 529, включив в них образование K-12, а также выплату студенческих ссуд.

Поскольку каждый штат плюс округ Колумбия спонсирует свои собственные планы 529, а многие штаты предлагают несколько вариантов, существует около 100 планов на выбор. Это очень затрудняет и сбивает с толку потребителей (в основном родителей, бабушек и дедушек) ориентироваться в ландшафте и проводить исследования.Следующая информация может служить отправной точкой, чтобы помочь ответить на вопросы и сузить выбор.

- Безотзывность : Хотя взносы, внесенные в План 529, редко могут быть отменены, владелец плана может сменить бенефициара, например, на другого ребенка, племянницу или племянника. Однако, если план финансируется за счет денег, которые ранее хранились на счете, контролируемом несовершеннолетними (депозитарный или образовательно-сберегательный счет), то бенефициара нельзя изменить. Как и в случае с IRA, единственная форма принимаемого взноса — наличные.

- Ответственность владельца : Как владелец плана 529, в ваши обязанности входит выбор правильного плана для несовершеннолетнего, определение цели сбережений, выбор подходящего распределения инвестиций, мониторинг эффективности инвестиций и отправка запросов на распределение. Обычно существует очень мало требований к налоговой отчетности.

- Владение и контроль : 529 Владельцы плана сохраняют уникальный контроль, например, смена бенефициара на другого члена семьи, как указано выше.Незначительные бенефициары обычно не переходят на контроль или владение по достижении совершеннолетия. Владельцы также могут менять план вложений не чаще двух раз в год.

- Налогообложение : Налогообложение 529 планов можно разделить на две основные категории: взносы и распределения.

- Взносы: Поскольку взносы в план 529 производятся из фондов после уплаты налогов, федеральных налоговых вычетов не существует. Тем не менее, многие штаты (например, Орегон) предлагают вычеты по подоходному налогу штата или кредиты для взносов в соответствующий план, спонсируемый штатом (полный список см. В разделе . Сколько на самом деле стоит налоговый вычет по плану 529 вашего штата? ).Планы 529 также являются единственным средством, позволяющим налогоплательщику «предварительно оплатить» пятилетнюю сумму годового исключения налога на дарение в течение одного года. Например, дедушка или бабушка могут внести единовременный взнос в план 529 в размере до 75 000 долларов (150 000 долларов на пару) без уплаты налогов на дарение в 2020 году.

- Распределения: Самым большим преимуществом планов 529 является то, что распределение квалифицированных расходов полностью не облагается налогом. Что такое квалифицированные расходы? Плата за обучение в колледже, книги и расходные материалы, проживание и питание учитываются, а плата за поступление в колледж и плата за тестирование, транспортные расходы и медицинское страхование — нет.Для получения дополнительной информации обратитесь к этим двум статьям: Что вы можете заплатить с планом 529, и Что вы не можете заплатить с планом 529 . Если ребенок получает стипендию, обычным подоходным налогом будет облагаться только та часть заработка, которая вычитается для компенсации стипендии.

- Финансовая помощь : Если план 529 принадлежит материнской компании или бенефициару, то только до 5,6% активов плана включается в ожидаемый семейный вклад (EFC) в FAFSA.Это по сравнению с 20% -ным весом EFC для кастодиальных активов, является еще одним важным преимуществом. Однако, если план 529 принадлежит не члену семьи, например дедушке или бабушке, в то время как активы плана не влияют на EFC учащегося, распределения будут учитываться как доход для бенефициара, что отрицательно повлияет на право на получение помощи по мере необходимости. в следующем году. Стратегия смягчения этого положения состоит в том, чтобы делать выплаты по плану, не принадлежащему родителям, в течение последних двух лет обучения в колледже.

в следующем году. Стратегия смягчения этого положения состоит в том, чтобы делать выплаты по плану, не принадлежащему родителям, в течение последних двух лет обучения в колледже.

в следующем году. Стратегия смягчения этого положения состоит в том, чтобы делать выплаты по плану, не принадлежащему родителям, в течение последних двух лет обучения в колледже.Estate Planning: Если цель состоит в том, чтобы принести пользу ребенку или внуку, уменьшить налогооблагаемую недвижимость и при этом сохранить определенный контроль над активами, не ищите ничего, кроме плана 529.Благодаря уникальному положению о единовременном взносе пара может вложить до 150 000 долларов в план 529 без использования пожизненного освобождения от налога на дарение. Однако, если налогоплательщик умирает до истечения 5-летнего окна, пропорциональная часть подарка будет включена в его или ее налогооблагаемое имущество. В случае смерти бенефициара стоимость плана включается в имущественную массу бенефициара, и владелец может либо указать другого бенефициара, либо забрать активы без штрафных санкций. Поскольку планы 529 продолжают набирать популярность и планируют активы на сумму более 200 миллиардов долларов, мы можем ожидать, что все больше родителей, бабушек и дедушек будут отдавать предпочтение этим автомобилям в качестве основного варианта для сбережений в колледже.Сообщите нам, если это соответствует вашей ситуации. Мы здесь, чтобы помочь!

Почему своя копилка?

Вы и ваш работодатель вносите пенсионные взносы в наш фонд. Эти деньги вкладываются вместе с другими взносами. Размер пенсионного взноса зависит от вашей заработной платы. Все платят одинаковый процент пенсионных взносов. Таким образом, чем выше ваша зарплата, тем выше размер пенсионных взносов и тем больше пенсии вы получаете.

Но ваше начисление — это не индивидуальная копилка капитала, предназначенная только для вас. Это было бы слишком рискованно. Пенсионный фонд работает по методу, который снижает для вас риск.

Не своя копилка, а пособие

В бухгалтерских записях не отслеживается, сколько инвестировано для каждого участника. Индивидуального пенсионного капитала нет. Все, так сказать, помещено в одну большую пенсионную корзину. Фонд предоставляет участнику право (право на получение части пенсии) на этот большой банк.Размер вашего права зависит от средней заработной платы, которую вы зарабатываете в течение своей карьеры (принцип средней заработной платы).

Индивидуального пенсионного капитала нет. Все, так сказать, помещено в одну большую пенсионную корзину. Фонд предоставляет участнику право (право на получение части пенсии) на этот большой банк.Размер вашего права зависит от средней заработной платы, которую вы зарабатываете в течение своей карьеры (принцип средней заработной платы).

Разделение рисков

Вы подвергаетесь меньшему риску через эту систему как участник, потому что вы разделяете затраты и риски инвестирования со всеми другими участниками фонда. Если инвестиции будут успешными, финансовое положение фонда улучшится, и руководство может принять решение об увеличении пенсии. Однако, если инвестиции приносят неудовлетворительный результат, участник видит, что это отражается только на более низкой пенсии в долгосрочной перспективе.Сначала пробуются другие меры по улучшению финансового положения.

Если бы все деньги были помещены в их собственную «копилку», пенсия участника уменьшилась бы, как только были бы какие-либо неутешительные результаты. Вы подвергнетесь большему риску как индивидуальный участник.

Почему бы не сэкономить?

Люди часто спрашивают, почему пенсионные фонды не размещают деньги на сберегательных счетах в банке практически без риска. В конце концов, это принесло бы больше, чем, например, спрятать деньги под матрасом.

Недостатком экономии является отдача. В долгосрочной перспективе сбережения приносят гораздо меньше, чем инвестирование. Тогда вы получите меньше пенсии. Исследование, проведенное несколько лет назад Голландской ассоциацией отраслевых пенсионных фондов, показало, что это приведет к уменьшению пенсии на 40% при том же взносе.

Хотите узнать больше?

Узнайте больше о нашей пенсионной схеме на этом веб-сайте в разделе «Что такое пенсия».

Как сбережения денег в 3-х разных «копилках» могут трансформировать вас в финансовом отношении

Читать 6 мин

Мнения, высказанные предпринимателями, соавторами являются их собственными.

Как предприниматель, вы знаете, что вам нужно больше экономить, но продолжаете ломать голову, говоря: «У меня нет лишних денег, чтобы копить».

По теме: Как начать экономить деньги сегодня

Я понял: я слышал это, я видел это — и вы не единственный. Согласно U.S. News и World Report , люди попадают в цикл «банкротства» по трем основным причинам: они не планируют наперед, плохо отслеживают свои расходы или просто имеют плохие финансовые привычки.Но есть — это способ сэкономить, который соответствует вашему образу жизни, является устойчивым и, хотите верьте, хотите нет, это то, чем вы, вероятно, занимались в детстве: скромная копилка.

Подумайте о том, чтобы сэкономить деньги в одном устройстве. Да, копилка. Я создал для своей дочери три разных типа копилок, и даже вы — как серьезный взрослый бизнесмен — можете принять эту же систему, чтобы создать совершенно новые отношения с деньгами. У вас не будет бюджета, вам не скажут, что тратить или не тратить, и вы не почувствуете себя обделенным во время этого процесса.

Как можно использовать копилки, чтобы разорвать порочный круг банкротства? Давайте начнем с того, что поговорим об этих трех копилках в комнате моей дочери и цели, которой служит каждая из них.

1. Белая свинья-копилка с розовыми пятнами. Так что вы можете наслаждаться своими деньгами.

Первая копилка — это белая свинья с розовыми пятнами. Это очень мило и весело, именно для этого и существует: забавных денег . Моя дочь ежемесячно откладывает деньги в эту копилку, чтобы купить будущий байк или новую игрушку.В том же году она должна потратить деньги, чтобы пользоваться своими сбережениями.

Вот ключ к этой копилке: деньги надо потратить до конца года. Почему это так важно? Потому что вы должны иметь возможность наслаждаться деньгами, ради которых вы так много работаете. Если вы всегда откладываете дела или новые вещи, которые хотите в своей жизни, вы почувствуете себя обделенным и начнете обижаться на свои деньги.

Связано: 11 эффективных способов обмануть себя и сэкономить деньги

Вы также застрянете в своей жизни, что может быть тем, что вы чувствуете сейчас.Накладывая каждый месяц на покупку, вы не чувствуете себя виноватым в трате денег. Вы в основном уже их потратили. Это ваши деньги, которые вы можете потратить на поездку, расслабляющий отдых, ремонт дома, покупку автомобиля или на то, чего вы жаждете весь год. Это позволяет вам наслаждаться и жить более богатой жизнью сегодня, потому что вы знаете, что еще много откладываете на завтра.

2: Копилка воздушного шара: для ваших долгосрочных целей.

Вторая копилка моей дочери — игрушечный воздушный шар.Это предназначено для ее больших мечтаний, которые сейчас просто витают в воздухе. Это будет ее первая машина или другая крупная покупка в ближайшие 10-20 лет. Это моя любимая копилка, потому что она становится вашей второй-третьей зарплатой.

Ваши деньги будут приносить собственный доход в зависимости от вложенных вами инвестиций. Они могут помочь пополнить ваш доход при выходе на пенсию, дать вам большую страховку, если вам придется уволиться с работы по состоянию здоровья или стать инвестицией в отпуск дом или что-то еще, в зависимости от ваших долгосрочных целей.

3: Баскетбольная копилка: не трогайте, пока не выйдете на пенсию.

Третья и последняя копилка — это баскетбольный банк, потому что мы надеемся, что она будет играть в баскетбол в колледже; так что это деньги из ее фонда колледжа. Для вас это будут ваши пенсионные деньги, которые для начала будут сохранены в каком-нибудь пенсионном автомобиле, таком как 401 (k), IRA или Roth IRA.

Деньги здесь нужно хранить в таком месте, где вы не соблазнитесь потрогать их до выхода на пенсию.У этих типов транспортных средств есть ограничения на вывоз денег, такие как налоги и штрафы, что помогает удерживать вас от снятия денег до определенного возраста. Тем не менее, это не всегда работает, поэтому его следует хранить в другом месте, возможно, с доверенным консультантом, который поможет вам избежать траты денег до пенсионного возраста.