Ключевая ставка цб таблица: Ключевая ставка Банка России | Банк России

Ключевая ставка ЦБ РФ. Досье — Биографии и справки

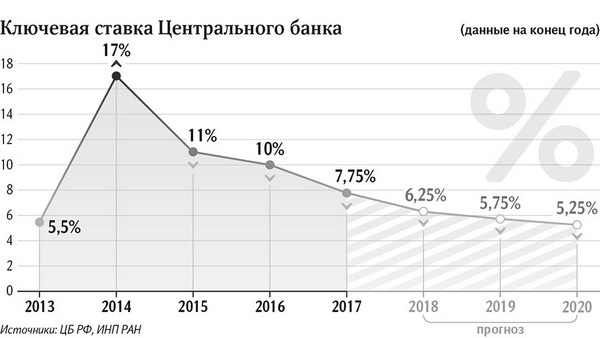

ТАСС-ДОСЬЕ. 15 июня состоится очередное заседание совета директоров Банка России (Центральный банк Российской Федерации, ЦБ РФ) по вопросам денежно-кредитной политики. На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

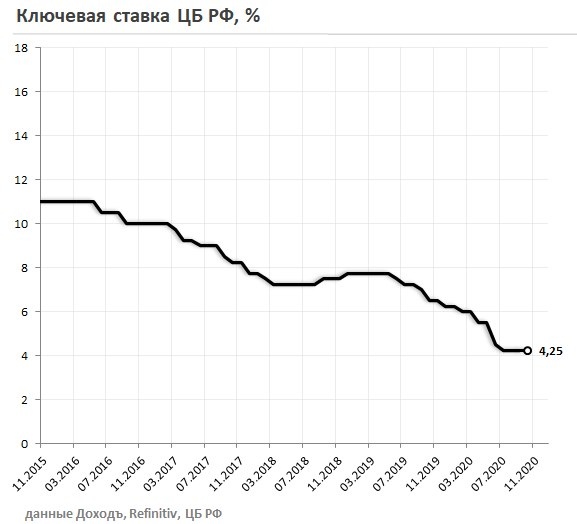

В настоящее время она установлена на уровне 7,25% годовых.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка, тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

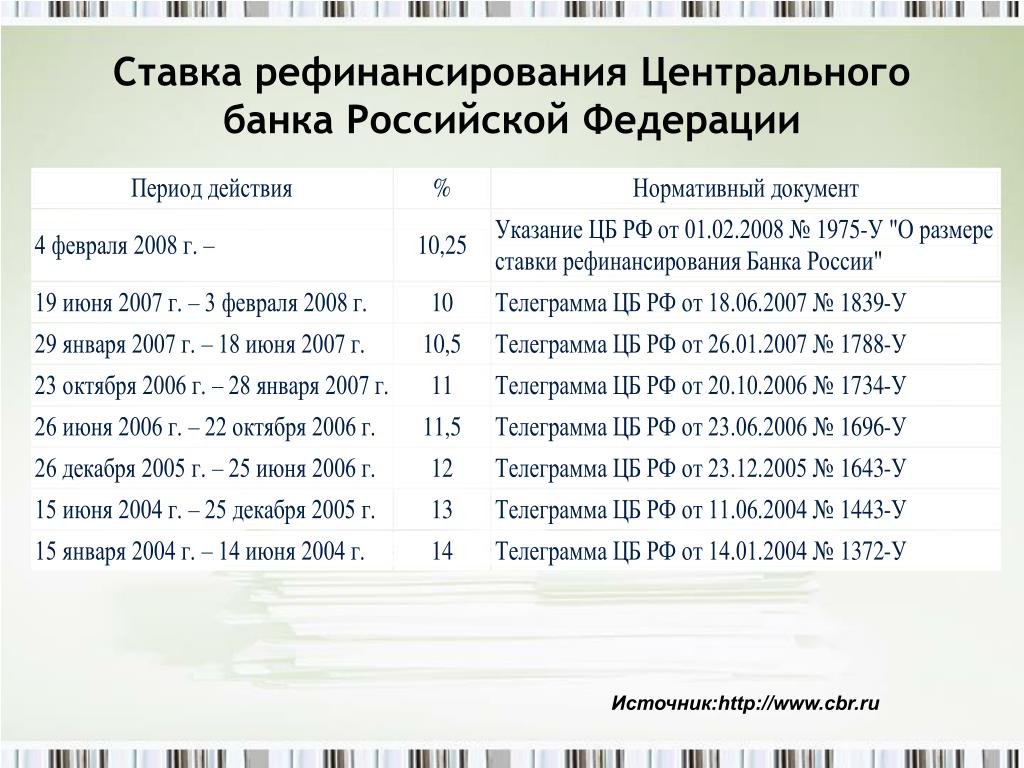

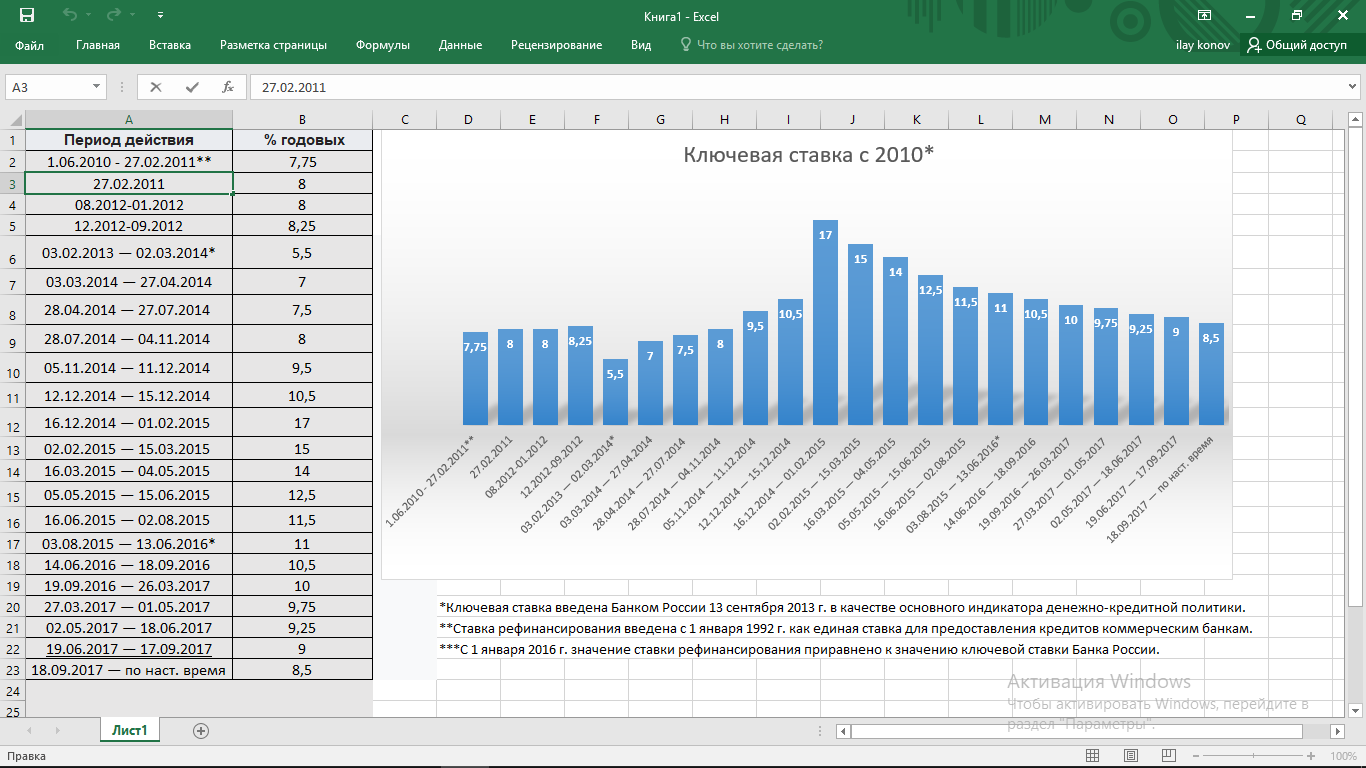

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ РФ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем на протяжении 2009-2010 года ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

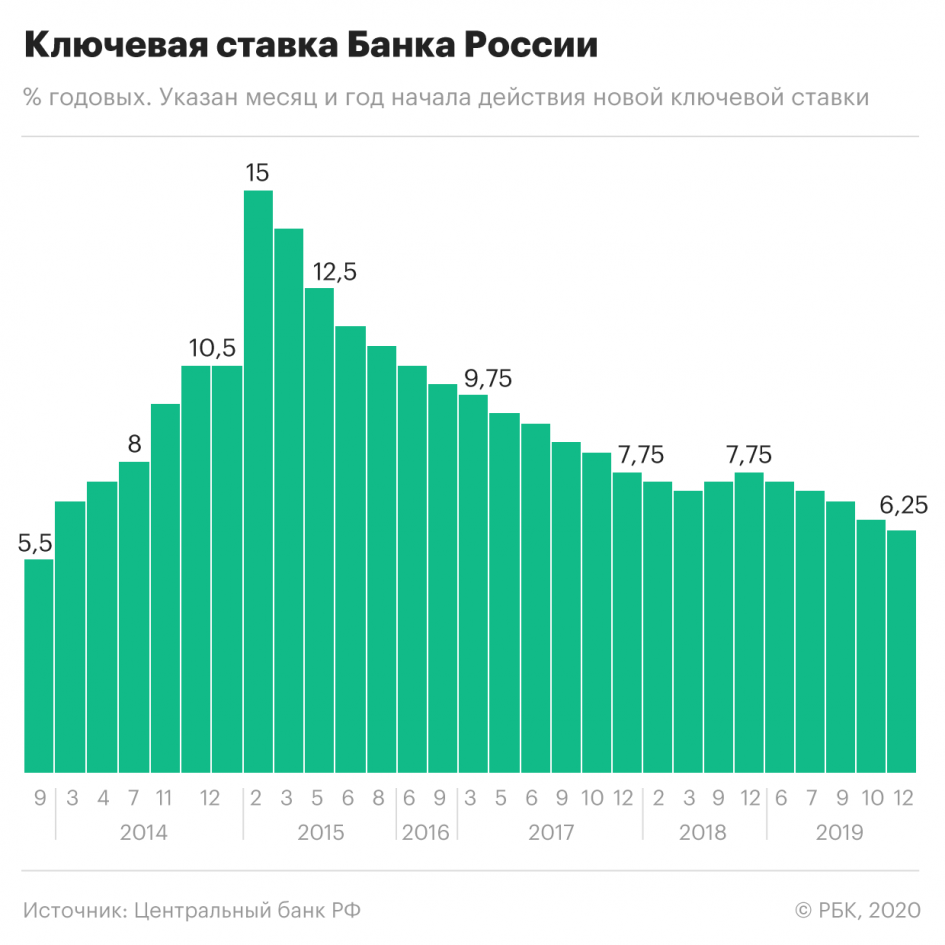

2014 год

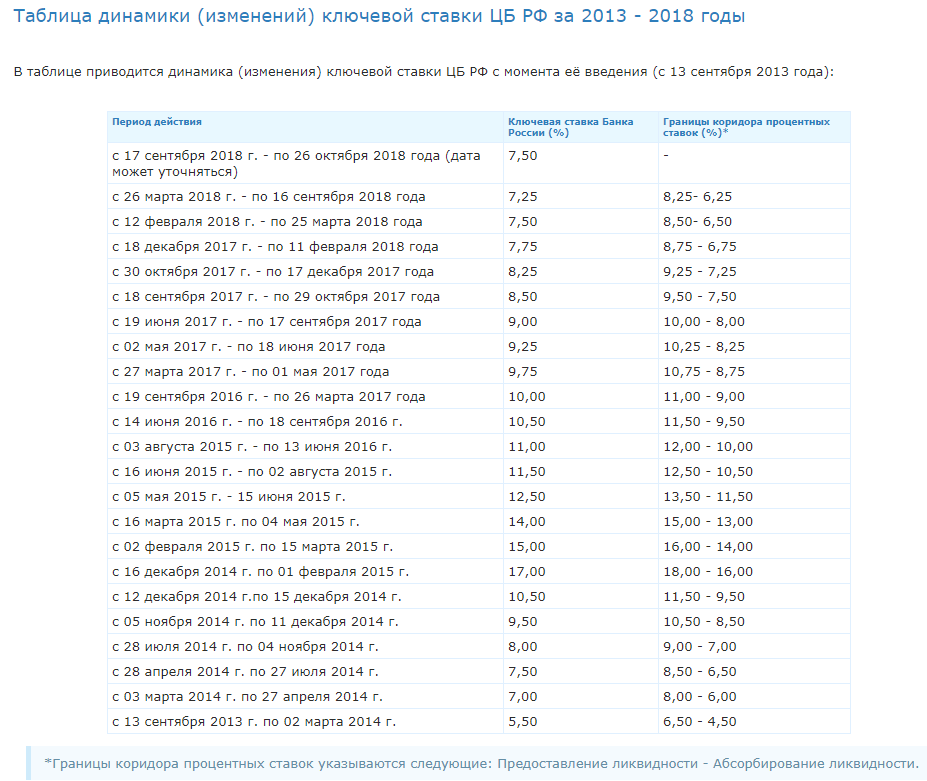

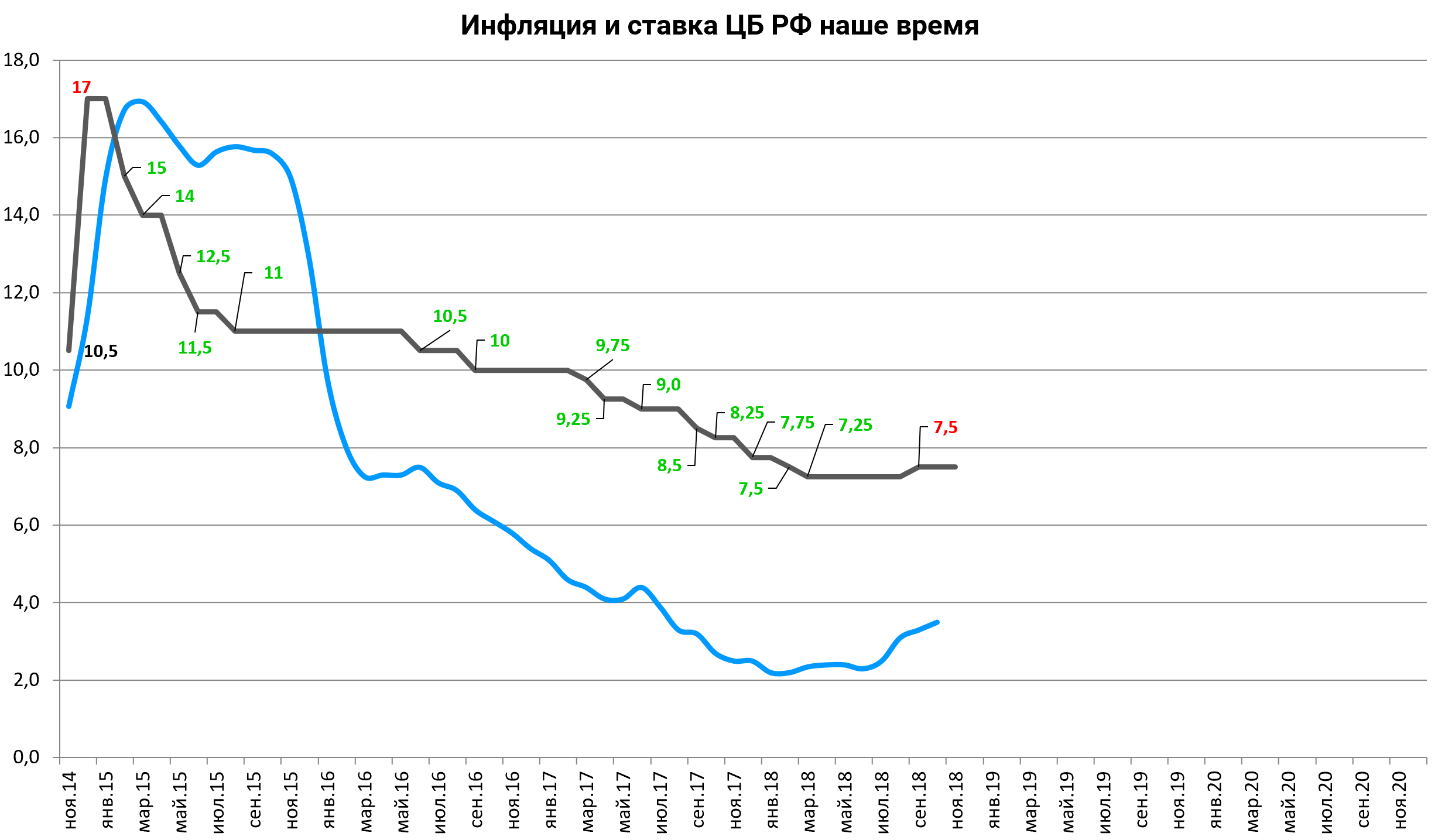

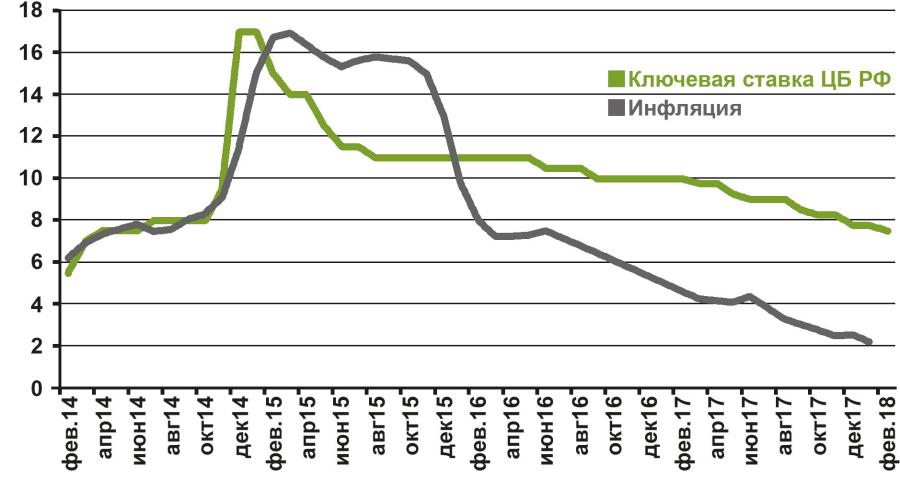

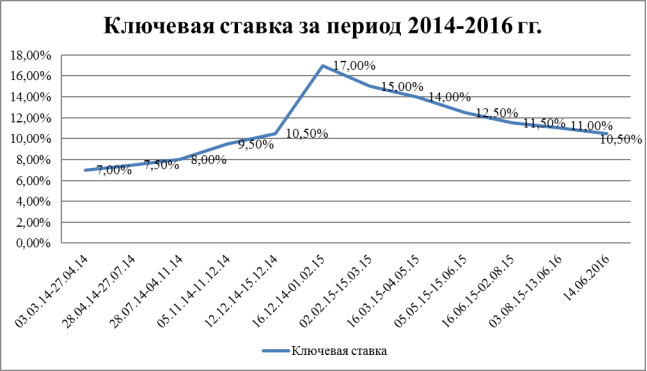

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной — летом 2014 года Банк России повышал ключевую ставку шесть раз: 3 марта — до 7% годовых, 25 апреля — до 7,5%, 25 июля — до 8%, 5 ноября — до 9,5%, 12 и 16 декабря — до 10,5% и 17% годовых соответственно.

2015 год

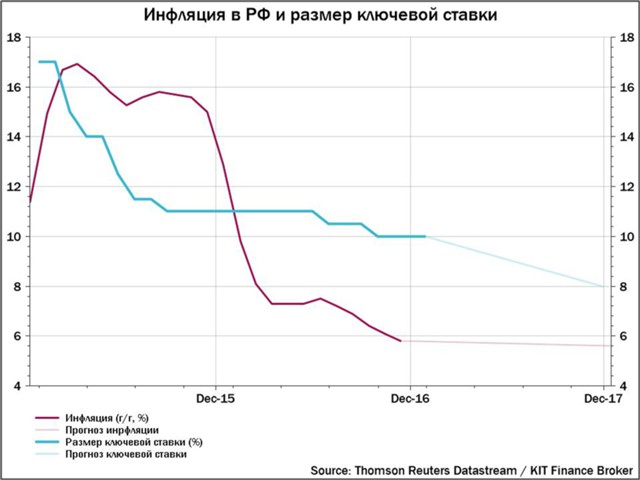

30 января 2015 года ЦБ снизил ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5%, 15 июня — до 11,5%, 31 июля — до 11% годовых. При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2017 годы

10 июня 2016 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2016 года Банк России снизил ключевую ставку до 10%.

24 марта 2017 года ЦБ впервые с 2014 года опустил ставку ниже 10% — до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября (8,5%), 27 октября (8,25%) и 15 декабря (7,75%).

2018 год

9 февраля 2018 года ЦБ снизил ставку на 25 базовых пунктов — до 7,50%. 23 марта ставка была снижена в пятый раз подряд — до 7,25%. В пресс-релизе регулятор отметил, что данное решение было принято на фоне низкой годовой инфляции (2,2% в феврале) и роста экономической активности. 27 апреля ЦБ ставку решил не менять. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля.

23 марта ставка была снижена в пятый раз подряд — до 7,25%. В пресс-релизе регулятор отметил, что данное решение было принято на фоне низкой годовой инфляции (2,2% в феврале) и роста экономической активности. 27 апреля ЦБ ставку решил не менять. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля.

ЦБ поставил расплывчатую точку :: Финансы :: Газета РБК

Совет директоров Банка России сохранил ключевую ставку, но изменил риторику

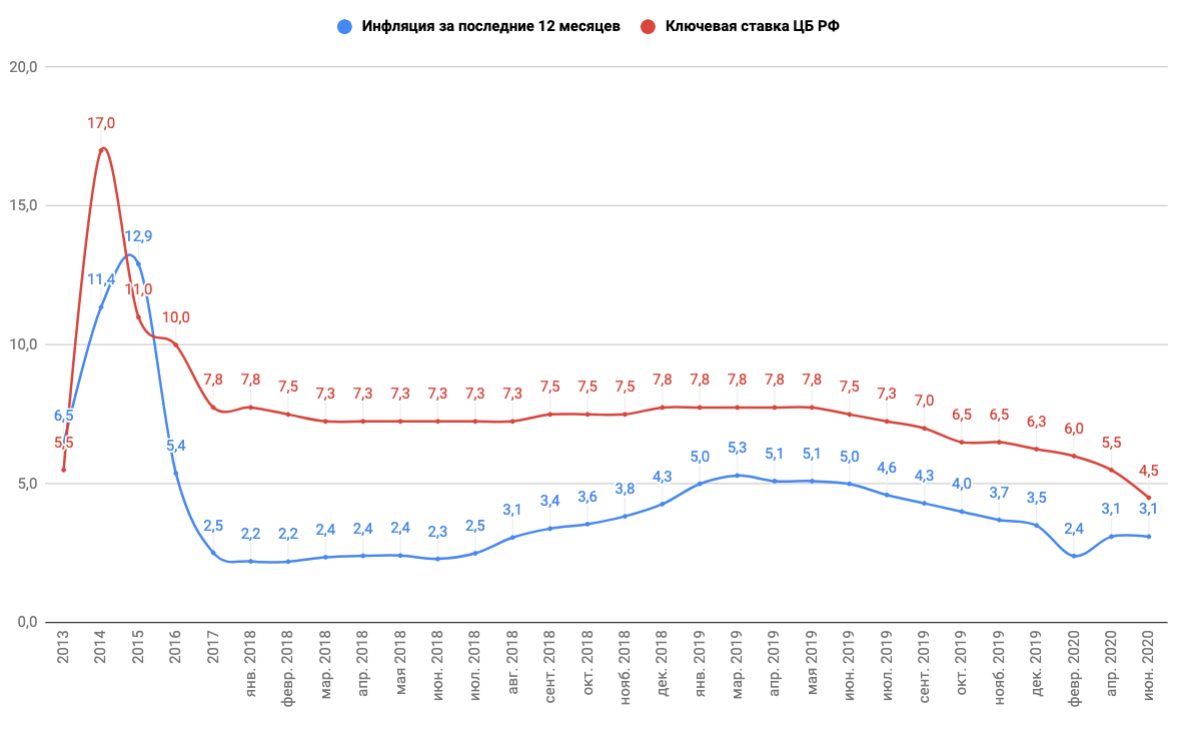

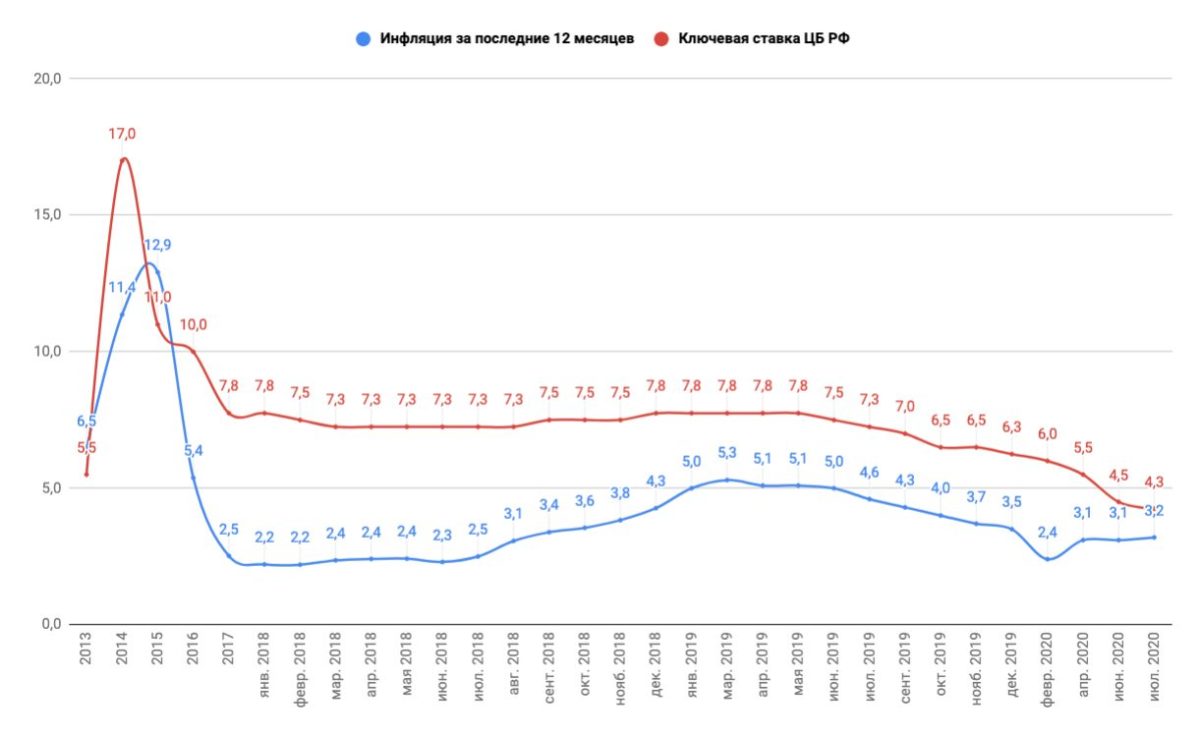

Центральный банк завершил цикл смягчения денежно-кредитной политики, заявила Эльвира Набиуллина. Эксперты по-разному оценивают сроки, когда регулятор начнет повышать ключевую ставку после ее снижения за 1,5 года с 7,75 до 4,25%

Эльвира Набиуллина

(Фото: ЦБ РФ)

Председатель Центрального банка Эльвира Набиуллина заявила, что цикл смягчения ключевой ставки завершился. В пятницу, 12 февраля, совет директоров ЦБ оставил ставку неизменной уже в четвертый раз подряд на уровне 4,25%.

В пятницу, 12 февраля, совет директоров ЦБ оставил ставку неизменной уже в четвертый раз подряд на уровне 4,25%.

«Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — сказала Набиуллина на пресс-конференции по итогам заседания, добавив, что о конкретных сроках такого перехода говорить пока рано.

ЦБ оставил ставку неизменной после разгона инфляции выше 5%

Цикл смягчения денежно-кредитной политики в России начался в середине 2019 года с отметки 7,75%. В 2020 году ставка была снижена с 6,25 до 4,25%, в том числе благодаря контрциклической политике, которую регулятор начал проводить на фоне пандемии коронавируса. В прошлые кризисы ЦБ традиционно повышал ставку, но в этот раз решил ее снизить, чтобы стимулировать экономическую активность во время противоэпидемических ограничений._2015/text_24_2015-07b.png) Паузу в смягчении ЦБ взял в сентябре на фоне ослабления рубля и роста инфляционных рисков.

Паузу в смягчении ЦБ взял в сентябре на фоне ослабления рубля и роста инфляционных рисков.

В течение 2020 года на пресс-конференции Набиуллина надевала брошки, символизировавшие действия ЦБ. На пресс-конференции 12 февраля глава ЦБ появилась с небольшой брошкой, которую можно принять за точку, что может означать завершение цикла смягчения.

На заседании 12 февраля совет директоров Центрального банка не рассматривал вопрос о снижении ставки, сказала глава Банка России, — впрочем, как и вопрос о ее повышении. «Мы в основном рассматривали вопрос о сохранении ставки и обсуждали возможные сроки и темпы нейтрализации ставки, но пока здесь недостаточно данных, чтобы была какая-то определенность», — заметила глава ЦБ.

Решение по ставке ЦБ принимал на фоне превышения инфляцией рубежа 5% (впервые с весны 2019 года): годовой рост цен в январе составил 5,2%. По словам Набиуллиной, в феврале-марте инфляция может достичь пика 5,5%, после чего начнет снижаться. В дальнейшем, если прогноз инфляции стабилизируется на уровне, близком к 4%, Банк России будет «возвращаться к нейтральной денежно-кредитной политике», следует из ее слов. Комментируя предложение МВФ снизить ставку на 0,5 п.п. в 2021 году, то есть опустить ее ниже 4%, Набиуллина сказала, что фонд, скорее всего, исходил из более дезинфляционного сценария. ЦБ, наоборот, считает, что ситуация развивается ближе к проинфляционному сценарию.

В дальнейшем, если прогноз инфляции стабилизируется на уровне, близком к 4%, Банк России будет «возвращаться к нейтральной денежно-кредитной политике», следует из ее слов. Комментируя предложение МВФ снизить ставку на 0,5 п.п. в 2021 году, то есть опустить ее ниже 4%, Набиуллина сказала, что фонд, скорее всего, исходил из более дезинфляционного сценария. ЦБ, наоборот, считает, что ситуация развивается ближе к проинфляционному сценарию.

МВФ призвал ЦБ опустить ключевую ставку ниже 4%

Когда возможно повышение ставки

В своем релизе Банк России ужесточил сигнал по сравнению с декабрьским заседанием, впервые затронув тему нормализации денежно-кредитных условий, отметил в комментарии старший аналитик «ВТБ Капитала» по России и СНГ Александр Исаков. ЦБ заменил фразу о возможном потенциале снижения ставки следующей формулировкой: «при развитии ситуации в соответствии с базовым прогнозом Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике».

Эксперты предсказали сохранение низкой ставки ЦБ вопреки росту инфляции

Банк России также повысил прогноз по инфляции на 2021 год — с 3,5–4% до 3,7–4,2%, отметив, что восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены.

По оценке экономиста Citibank Ивана Чакарова, ключевая перемена в сегодняшнем сообщении регулятора — тон и посыл, которые полностью исключили какие-либо намеки на то, что дезинфляционные факторы могут преобладать над проинфляционными. «Центральный банк предвидит, что инфляция может преподнести сюрпризы с точки зрения роста в этом году», — написал экономист в обзоре.

Следите за брошками: сигналы Эльвиры Набиуллиной. Фотогалерея

Фотогалерея

Еще 6 фото

У экспертов пока нет единого мнения, когда ЦБ может перейти к повышению ставки. «ВТБ Капитал» исходит из того, что годовая инфляция в 2021 году будет ниже обозначенной регулятором цели 4% (инфляция вернется к 4% уже в мае-июне). «Мы по-прежнему ожидаем, что вплоть до конца первого квартала 2022 года Банк России будет поддерживать ключевую ставку без изменений на уровне 4,25%», — прогнозирует Исаков. Citibank ожидает одного повышения ставки на 0,25 п.п. до конца года и возвращения к нейтральной политике к концу 2022 года.

Главный аналитик Росбанка Евгений Кошелев, в свою очередь, считает, что в условиях действующих принципов западных центробанков и «скорого перехода бюджетной системы в режим консолидации» (снижения бюджетных расходов, выросших в кризис. — РБК) оправданным может стать удержание ключевой ставки вблизи 4,5%. Повысить ее ЦБ может в середине или конце 2021 года, прогнозирует он.

Как поведут себя ставки по вкладам и кредитам

Ставки по депозитам будут стагнировать в ближайшие месяцы, считает старший кредитный эксперт рейтингового агентства Moody’s Ольга Ульянова: «Потом мы можем увидеть небольшое повышательное давление на ставки по вкладам в зависимости от динамики выхода из кризиса и спроса на новые кредиты. Чем больше ресурсов понадобится банкам для кредитования, тем более склонны они будут рассматривать возможность повышения ставок по вкладам».

Ставки по вкладам будут подниматься по мере формирования консенсуса относительно неизбежности перехода к нейтральной денежно-кредитной политике, говорит старший управляющий директор рейтингового агентства НКР Александр Проклов. «Вероятнее всего, банковский сектор понемногу начнет повышать ставки по депозитам уже в течение ближайших месяцев», — добавляет он.

Банки предупредили о росте кредитных ставок из-за защиты дохода должников

«Снижение базового уровня доходности вкладов наблюдалось вплоть до февраля, но его темпы замедлялись, особенно если очистить их от влияния сезонных акций. Как результат, по итогам года половина кредитных организаций столкнулась с оттоком вкладчиков», — напоминает управляющий директор по валидации «Эксперт РА» Юрий Беликов. На этом фоне в крупнейших банках произошел рост доли средств населения на счетах до востребования, то есть пассивы стали менее устойчивыми и прогнозируемыми.

«Все это вкупе с сохранением ключевой ставки на текущем уровне может мотивировать банки пересматривать ставки по вкладам в сторону их повышения, пытаясь удержать клиентов», — говорит эксперт. Хотя в краткосрочной перспективе этот рост будет очень сдержанным. «Розничные клиенты уже заинтересовались фондовыми и иными альтернативными инструментами. И теперь только лишь ставками (тем более с учетом предела их возможного роста) их уже не удержать», — полагает он.

Блок видео рекомендаций

Вряд ли изменятся и ставки по потребкредитам. «За качественных заемщиков по-прежнему наблюдается высокая конкуренция, поэтому повышение кредитных ставок, если и будет происходить, то только точечно», — указывает Ульянова. В других сегментах динамика ставок может сложиться иначе: основной «кандидат» на рост кредитных ставок, по словам аналитика, это сегмент кредитов малому и среднему бизнесу (МСБ), где массовые выдачи 2020 года, произведенные по льготным ставкам, будут постепенно замещаться коммерческим кредитованием.

«Динамика ставок по кредитам и так отставала от депозитных продуктов. Сейчас ставки стабилизируются. Некоторый рост среднего уровня ставок может произойти по ипотеке, но не из-за ключевой ставки, а из-за вероятных ограничений программы льготной ипотеки», — ожидает Беликов.

ЦБ в декабре сохранил ключевую ставку на уровне 4,25%

ЦБ РФ сохранил ключевую ставку по итогам декабрьского заседания на уровне 4,25%,говорится в пресс-релизе регулятора. По данным Reuters, среди 31 опрошенного эксперта — 29 ожидали сохранения на прежнем уровне.

Главное

Инфляция складывается выше прогноза Банка России и по итогам 2020 г. ожидается в интервале 4,6–4,9%. Разовые проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.

Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале.

Ситуация на внешних финансовых и товарных рынках улучшилась на фоне ожиданий более быстрого восстановления мировой экономики в связи с прогрессом в создании вакцин.

Дезинфляционные риски в 2021 г. уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 г. и будет находиться вблизи 4% в дальнейшем.

С учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. ЦБ будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Комментарий Карпунина Василия, БКС Мир инвестиций:

«Решение ЦБ совпало с рыночными ожиданиями. Консенсус-прогноз аналитиков практически единогласно сводился к сохранению ставки на уровне 4,25%. В условиях локального ускорения инфляции регулятор вполне обоснованно решил не прибегать к дальнейшему смягчению.

Представители ЦБ ранее несколько раз отмечали, что пространство для снижения ключевой ставки еще сохраняется, однако этот шаг Банк России оставил на будущее. Допускаю, что на горизонте следующего года вообще не стоит рассчитывать на дополнительное смягчение. В пресс-релизе ЦБ явно ужесточил риторику в отношении инфляционных рисков. Реакция российского рынка акций, облигаций и курса рубля может быть преимущественно нейтральной.

На следующем февральском заседании ЦБ также в базовом сценарии ожидаю сохранения ставки на уровне 4,25%, так как именно в середине I квартала 2021 г. мы можем проходить пик по уровню инфляции в годовом выражении (чуть выше 5%)».

В деталях

Динамика инфляции. Инфляция складывается выше прогноза Банка России и по итогам 2020 г. ожидается в интервале 4,6–4,9%. Это в значительной мере связано с действием разовых проинфляционных факторов на отдельных рынках и с продолжением переноса в цены произошедшего ранее ослабления рубля. Однако данные факторы могут оказывать более длительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.

Однако данные факторы могут оказывать более длительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.

В ноябре годовая инфляция увеличилась до 4,4% и, по оценке на 14 декабря, она составила 4,7%. Показатели текущего темпа роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики в ноябре также выросли и находились вблизи 4% в годовом выражении.

Продолжилось повышение инфляционных ожиданий населения, что в основном связано с ростом цен на отдельные товары повседневного спроса и курсовой волатильностью. Ценовые ожидания предприятий увеличились в предыдущие месяцы и остаются на повышенном уровне, формируясь под влиянием роста издержек. Ожидания профессиональных аналитиков относительно инфляции в среднесрочной перспективе заякорены вблизи 4%.

Хотя сдерживающее влияние внутреннего спроса на динамику цен сохраняется, на краткосрочном горизонте оно компенсируется проинфляционными факторами. К ним в том числе относятся факторы со стороны предложения, включая намечающийся дефицит рабочей силы по ряду специальностей и дополнительные затраты предприятий на соблюдение противоэпидемических норм, а также проявление вторичных эффектов, связанное с ростом инфляционных ожиданий.

К ним в том числе относятся факторы со стороны предложения, включая намечающийся дефицит рабочей силы по ряду специальностей и дополнительные затраты предприятий на соблюдение противоэпидемических норм, а также проявление вторичных эффектов, связанное с ростом инфляционных ожиданий.

В этих условиях воздействие разовых проинфляционных факторов на динамику цен может иметь более продолжительный характер. По мере того как их влияние будет ослабевать, рост потребительских цен будет замедляться. По прогнозу ЦБ, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 г. и останется вблизи 4% в дальнейшем.

Денежно-кредитные условия в целом существенно не изменились с момента предыдущего заседания. Кредитные и депозитные ставки преимущественно стабилизировались, продолжилось расширение кредитования. Изменение доходностей ОФЗ на разные сроки было неравномерным. Доходности среднесрочных ОФЗ несколько уменьшились в условиях улучшения ситуации на финансовых и товарных рынках, в том числе на фоне ожиданий более быстрого восстановления мировой экономики в связи с прогрессом в создании вакцин.

Наряду с мягкими денежно-кредитными условиями на динамику кредитования оказывают влияние льготные программы Правительства, а также регуляторные послабления. При принятии решений по ключевой ставке Банк России будет оценивать, насколько прекращение действия указанных антикризисных мер будет влиять на денежно-кредитные условия.

Экономическая активность. Оперативные индикаторы экономической активности указывают на паузу в восстановлении экономики в IV квартале. Однако ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономику, чем в II квартале. Это связано с точечным характером ограничительных мер и адаптацией граждан и предприятий к новым условиям. С учетом этого, а также более высоких, чем ожидалось, данных за III квартал снижение ВВП в 2020 г. может составить около 4%.

Весной 2021 г. ожидается устойчивое возобновление роста российской экономики по мере нормализации ситуации с заболеваемостью. На среднесрочную траекторию экономического роста значимое влияние будут оказывать динамика пандемии коронавируса в России и в мире, характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса, а также предстоящая бюджетная консолидация. Мягкая денежно-кредитная политика продолжит оказывать поддержку экономике в следующем году.

На среднесрочную траекторию экономического роста значимое влияние будут оказывать динамика пандемии коронавируса в России и в мире, характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса, а также предстоящая бюджетная консолидация. Мягкая денежно-кредитная политика продолжит оказывать поддержку экономике в следующем году.

Инфляционные риски. Дезинфляционные риски в 2021 г. уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия в условиях роста инфляционных ожиданий и сопутствующих вторичных эффектов.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. Повышательное давление на цены могут оказывать временно сохраняющиеся затруднения в производственных и логистических цепочках, а также дополнительные издержки предприятий, связанные с защитой работников и потребителей от угрозы распространения коронавируса.

Проинфляционные риски создает динамика внутренних цен на отдельные продовольственные товары под влиянием факторов со стороны предложения и конъюнктуры соответствующих мировых рынков.

Дезинфляционные риски для базового сценария в основном связаны с дальнейшим развитием ситуации с пандемией коронавируса в России и в мире, масштабами возможных мер борьбы с ней и их влиянием на экономическую активность, а также скоростью восстановления экономики и доходов населения. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, в том числе возможное устойчивое повышение склонности к сбережению.

Сохраняется неопределенность относительно долгосрочных структурных последствий пандемии коронавируса для российской и мировой экономики, в частности масштаба снижения потенциала российской экономики. Значимое влияние на потенциал глобального роста также могут оказывать геополитические факторы, в том числе обострение торговых противоречий. Масштаб отклонения российской экономики от потенциала в свою очередь является определяющим фактором для среднесрочной динамики инфляции.

Масштаб отклонения российской экономики от потенциала в свою очередь является определяющим фактором для среднесрочной динамики инфляции.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из траектории бюджетной политики, отраженной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 г. и на плановый период 2022 и 2023 гг., а также заявленных сроков завершения антикризисных мер Правительства и Банка России.

С учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков

БКС Мир инвестиций

Путин: ключевая ставка ЦБ РФ на минимальном уровне в 4,5% дает возможности реализовывать новые инвестпроекты — Москва |

Москва. 23 июня. ИНТЕРФАКС — Снижение Банком России ключевой ставки до 4,5% дает возможности реализовывать новые инвестиционные и инфраструктурные проекты, сказал президент России Владимир Путин в ходе обращения к россиянам во вторник.

23 июня. ИНТЕРФАКС — Снижение Банком России ключевой ставки до 4,5% дает возможности реализовывать новые инвестиционные и инфраструктурные проекты, сказал президент России Владимир Путин в ходе обращения к россиянам во вторник.

«Отмечу последовательную линию и Центрального банка России на смягчение денежно-кредитной политики. Буквально на днях, как вы знаете, ключевая ставка была вновь понижена — сразу на 1 процентный пункт, до 4,5%. Обращаю внимание: до минимального значения за всю нашу новейшую историю», — сказал он.

«Для экономики — это новые возможности для запуска инвестиционных и инфраструктурных проектов. Для предпринимателей — кредиты на расширение своего дела. А для граждан — более доступные займы на покупку жилья», — пояснил президент.

Как сообщалось, совет директоров Банка России в пятницу снизил ключевую ставку на 100 базисных пунктов, до 4,5%. Это самое резкое снижение за один шаг с 2015 года.

Председатель Банка России Эльвира Набиуллина в ходе пресс-конференции в пятницу заявила, что, по ее мнению, ЦБ РФ своевременно принимает меры по смягчению денежно-кредитной политики: «Во-первых, уже начали постепенно сниматься ограничения. Во-вторых, мы должны учитывать лаги в принятии нами решений. На экономику наши решения действуют с лагом в 3-6 кварталов, и мы ожидаем, что эффекты от смягчения денежно-кредитной политики как раз будут проявляться в необходимый для экономики период восстановления».

Во-вторых, мы должны учитывать лаги в принятии нами решений. На экономику наши решения действуют с лагом в 3-6 кварталов, и мы ожидаем, что эффекты от смягчения денежно-кредитной политики как раз будут проявляться в необходимый для экономики период восстановления».

«С этой точки зрения, то решение, которое мы сегодня приняли, оно дойдет до экономики, просто это будет действительно происходить с лагом. Мы никоим образом не связали себе руки (снизив ставку сразу на 100 б.п. — прим. ИФ). Мы оцениваем, что если ситуация будет развиваться в соответствии с базовым сценарием, возможно, у нас будет дополнительное пространство для смягчения денежно-кредитной политики. Но еще раз, при принятии решений будем исходить из нашей цели ценовой стабильности — поддержания инфляции на уровне 4%», — подчеркивала глава ЦБ РФ.

Банк России согласен, что смягчение денежно-кредитной политики наиболее эффективно на этапе снятия ограничений. «Когда действуют ограничения, денежно-кредитная политика может действительно не достигать своих целей, смягчение денежно-кредитной политики может не достигать своих целей. И в эти периоды важнее бюджетная политика, бюджетные стимулы», — говорила Набиуллина.

И в эти периоды важнее бюджетная политика, бюджетные стимулы», — говорила Набиуллина.

Центробанк РФ понизил ключевую ставку до 6,5 процента | Новости из Германии о России | DW

Центральный банк (ЦБ) России в четвертый раз подряд с июня снизил ключевую ставку. Согласно решению совета директоров ЦБ РФ, она уменьшена на 0,5 процентных пункта — до 6,5% годовых, отмечается в сообщении, опубликованном на сайте ЦБ в пятницу, 25 октября.

В начале 2019 года ключевая ставка составляла 7,75%. В последний раз она была снижена в сентябре — на 0,25 процентных пункта до 7%, что стало минимальным показателем с марта 2014 года. Снижение на 0,5 п.п. произошло впервые с декабря 2017 года, отмечают наблюдатели.

Темпы роста экономики России остаются сдержанными, риски существенного замедления мировой экономики cохраняются, отмечается в сообщении ЦБ РФ. При этом инфляция замедляется быстрее, чем прогнозировалось. Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,0-4,5 до 3,2-3,7 процента.

________________________

Подписывайтесь на новости DW в | Twitter | Youtube | или установите приложение DW для | iOS | Android

Смотрите также:

Самое полезное банковское новшество

Премьера

Первый функционирующий банкомат изобрел шотландец Джон Шепард-Баррон. Он был установлен 27 июня 1967 года в районе Энфилд на севере Лондона (на снимке). Но лишь после своего победного шествия в США банкоматы распространились и по всей Европе. По словам американского экономиста Пола Волкера, это единственное полезное банковское изобретение минувших десятилетий.

Самое полезное банковское новшество

Без границ

В 1970-е годы банкоматы в Европе становились все популярнее. К «кассирам из металла» быстро привыкли в ФРГ. Гораздо реже их можно было увидеть в Восточной Германии: на снимке — экспонат Музея ГДР в Радебойле.

Самое полезное банковское новшество

Россия

В СССР первые банкоматы появились в 1991 году в Москве. Два из них были установлены в московском Центре международной торговли. Но получить в нем можно было только дорожные чеки. Начиная с 1994 года в Москве действовали банкоматы, не только выдающие купюры, но и располагающие функцией приема наличных. На снимке: банкомат одного из московских банков в 1998 году.

Самое полезное банковское новшество

В Иране

Банкоматы преодолели не только политические границы, но и религиозные. В странах, живущих по строгим законам ислама, таких как Иран, круглосуточный доступ к наличным ценят не менее, чем на Западе, презираемом иранским режимом.

Самое полезное банковское новшество

Многофункциональность

Постепенно банкоматы приобретали новые способности. Сегодня кроме функций снятия денег и взноса наличных сегодня они позволяют осуществлять денежные переводы и другие операции.

В этом банкомате, установленном в тюрьме во Флориде, можно даже внести залог за арестованного.Самое полезное банковское новшество

Монеты вместо банкнот

А в таком банкомате (на снимке слева) можно разменять банкноты на монеты, уже упакованные в рулоны. Или, наоборот, обменять монеты на банкноты…

Самое полезное банковское новшество

И еще одна функция…

В 2010 году в Германии в эксплуатацию ввели банкоматы, способные перепрограммировать неисправные чипы банковских карточек. На снимке — один из первых экземпляров немецкого банка Postbank.

Самое полезное банковское новшество

Не во все времена…

Бесперебойная работа банкоматов для жителей Германии — нечто само собой разумеющееся. Чего нельзя сказать о странах, где экономический кризис в первую очередь проявляется в ограниченной выдаче денег. В июне 2015 года в имеющей высокую задолженность Греции после того, как банки были закрыты на неделю, с одной карточки можно были снять лишь до 60 евро в день.

Самое полезное банковское новшество

Находка для преступников

Вот уже несколько лет в Германии грабители взрывают банкоматы. Одна из возможных причин участившихся случаев разбоя: в криминальных кругах разнесся слух о том, что при взрыве деньги не подвергаются уничтожению с помощью несмываемой краски. На снимке — один из пострадавших банкоматов в Берлине.

Самое полезное банковское новшество

Универсальный дроид

В столице Хорватии Загребе деньги можно снимать в поистине космическом банкомате. Легендарный робот R2-D2 из «Звездных войн» снабжает наличными не только истинных фанатов галактических приключений, но и «рядовых» землян.

Автор: Инга Ваннер, Томас Кольман

В этом банкомате, установленном в тюрьме во Флориде, можно даже внести залог за арестованного.

В этом банкомате, установленном в тюрьме во Флориде, можно даже внести залог за арестованного.

UPDATE 2 — Россия, удерживая ключевую ставку на уровне 4,25%, отказывается от дополнительных сокращений

* Банк России сохраняет ключевую ставку на уровне 4,25%

* Решение соответствует ожиданиям

* Центральный банк закрывает дверь для дальнейшего снижения ставок

* Видит, что инфляция достигнет пика в 5,5% в ближайшие недели

* Аналитики неоднозначно оценивают сроки возможного повышения ставок (добавлены цитаты, детали)

МОСКВА, 12 февраля (Рейтер) — Центральный банк России сохранил ключевую процентную ставку на рекордном уровне минимум 4,25% в пятницу, и заявил, что не будет дальше снижать ставки, вместо этого планируя начать постепенное их повышение в какой-то момент в будущем, когда инфляция стабилизируется около целевого уровня.

Россия снизила ставки в 2020 году, чтобы помочь своей экономике пережить пандемию COVID-19, связанные с этим ограничения и падение цен на нефть, основной экспорт страны.

Но обесценивание рубля в прошлом году раздуло потребительскую инфляцию, сферу компетенции центрального банка, ограничив возможности для дополнительного снижения ставок, как недавно было рекомендовано Международным валютным фондом.

Глава Центрального банка Эльвира Набиуллина, представляя решение по ставке на онлайн-конференции для СМИ, заявила, что правление банка не рассматривало снижение или повышение ставок на заседании в пятницу.

«Мы считаем, что потенциал смягчения денежно-кредитной политики исчерпан … В 2021 году денежно-кредитная политика останется мягкой, поддерживая восстановление российской экономики», — сказала Набиуллина.

Центральный банк сохранил свой прогноз экономического роста на 2021 год на уровне 3-4% после того, как в прошлом году экономика сократилась на 3,1%. Это сокращение, хотя и меньшее, чем прогнозировал центральный банк, было самым резким за 11 лет.

Это сокращение, хотя и меньшее, чем прогнозировал центральный банк, было самым резким за 11 лет.

Инфляция достигнет пика в районе 5,5% в этом или следующем месяце, а затем начнет замедляться, закончив год на отметке 3.7-4,2%, прогноз ЦБ.

«Дисинфляционные риски больше не будут преобладать на горизонте 2021 года», — говорится в заявлении банка, добавив, что теперь он «будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике».

ЧТО ДАЛЬШЕ?

Решение оставить ставку без изменений с июля 2020 года соответствует опросу Reuters. Опрос также прогнозирует, что ставка вряд ли изменится в этом году.

Своим ястребиным тоном центральный банк «закрывает дверь для дальнейшего смягчения», заявил Capital Economics, прогнозируя первое повышение ставки в октябре 2022 года.

Citi заявил, что ожидает повышения ставки на 25 базисных пунктов к концу 2021 года и возврата к нейтральной политике к концу 2022 года.

«Менее благоприятный инфляционный фон требует постепенного возврата к нейтральному диапазону политики 5,0. -6,0% в течение следующих двух лет », — говорится в сообщении Citi.

-6,0% в течение следующих двух лет », — говорится в сообщении Citi.

Сова Капитал заявил, что первое повышение ставок возможно в первой половине 2022 года.

Следующее совещание по установлению ставок запланировано на 19 марта. (Дополнительный доклад Габриель Тетро-Фарбер, Елена Фабричная, Александр Марроу, Мария Киселева, Катя Голубкова, Дарья Корсунская; под редакцией Кирстен Донован)

Инструменты денежно-кредитной политики: как они работают

У центральных банков есть четыре основных инструмента денежно-кредитной политики: обязательные резервы, операции на открытом рынке, учетная ставка и процент по резервам.Большинство центральных банков также имеют в своем распоряжении гораздо больше инструментов. Вот четыре основных инструмента и то, как они работают вместе для поддержания здорового экономического роста.

Резервные требования

Требование резервирования относится к деньгам, которые банки должны держать под рукой в течение ночи. Они могут хранить резервы в своих хранилищах или в центральном банке. Низкие резервные требования позволяют банкам ссужать больше своих депозитов. Это экспансионистский, потому что он создает кредит.

Они могут хранить резервы в своих хранилищах или в центральном банке. Низкие резервные требования позволяют банкам ссужать больше своих депозитов. Это экспансионистский, потому что он создает кредит.

Требование высоких резервов ограничено.Это дает банкам меньше денег для ссуд. Это особенно тяжело для небольших банков, потому что им изначально нечего кредитовать. Вот почему большинство центральных банков не вводят резервные требования для малых банков. Центральные банки редко меняют требования к резервам, потому что банкам-членам сложно изменить свои процедуры.

Операции на открытом рынке

Операции на открытом рынке — это когда центральные банки покупают или продают ценные бумаги. Они покупаются в частных банках страны или продаются им.Когда центральный банк покупает ценные бумаги, он добавляет денежные средства в резервы банков. Это дает им больше денег для ссуд. Когда центральный банк продает ценные бумаги, он помещает их на балансы банков и сокращает свои денежные остатки. Банку стало меньше кредитовать. Центральный банк покупает ценные бумаги, когда хочет проводить экспансионистскую денежно-кредитную политику. Он продает их, когда проводит сдерживающую денежно-кредитную политику.

Банку стало меньше кредитовать. Центральный банк покупает ценные бумаги, когда хочет проводить экспансионистскую денежно-кредитную политику. Он продает их, когда проводит сдерживающую денежно-кредитную политику.

Федеральная резервная система США использует операции на открытом рынке для управления ставкой по федеральным фондам.Вот как работает ставка ФРС. Если банк не может выполнить резервные требования, он берет кредит в другом банке, у которого есть избыточные наличные деньги. Заемная сумма называется федеральными фондами, а процентная ставка — ставкой федеральных фондов. Федеральный комитет по открытым рынкам (FOMC) устанавливает на своих заседаниях цель для ставки по федеральным фондам. Он использует операции на открытом рынке, чтобы побудить банки к достижению этой цели.

Количественное смягчение (QE) — это операции на открытом рынке по покупке долгосрочных облигаций, что приводит к снижению долгосрочных процентных ставок.До Великой рецессии ФРС держала на своем балансе от 700 до 800 миллиардов долларов казначейских нот. Он добавлял или вычитал, чтобы повлиять на политику, но оставался в этом диапазоне.

Он добавлял или вычитал, чтобы повлиять на политику, но оставался в этом диапазоне.

В ответ на рецессию ФРС снизила ставку по федеральным фондам до самого низкого уровня, в диапазоне от 0% до 0,25%. Эта ставка является ориентиром для всех краткосрочных процентных ставок. Затем ФРС необходимо было внедрить количественное смягчение в качестве вторичного инструмента для поддержания низких долгосрочных процентных ставок. В результате к 2014 году объем казначейских облигаций и ипотечных ценных бумаг увеличился до более чем 4 триллионов долларов .Взаимодействие с другими людьми

По мере улучшения экономики он позволил этим ценным бумагам истечь в надежде на нормализацию своего баланса. Когда разразилась рецессия 2020 года, ФРС быстро восстановила количественное смягчение. К маю 2020 года он увеличил свои активы до более чем 7 триллионов долларов.

Ставка скидки

Учетная ставка — это ставка, по которой центральные банки взимают со своих банков-членов заемные средства через свое дисконтное окно. Поскольку она выше, чем ставка по федеральным фондам, банки используют ее только в том случае, если они не могут занимать средства у других банков.Взаимодействие с другими людьми

Использование окна скидок также имеет клеймо. Финансовое сообщество предполагает, что у любого банка, использующего дисконтное окно, проблемы. Только отчаявшийся банк, которому отказали другие, воспользуется дисконтным окном.

Процентная ставка по избыточным резервам

Четвертый инструмент был создан в ответ на финансовый кризис 2008 года. Федеральная резервная система, Банк Англии и Европейский центральный банк платят проценты по любым избыточным резервам, хранящимся в банках.Если ФРС хочет, чтобы банки предоставляли больше ссуд, она снижает ставку по избыточным резервам. Если он хочет, чтобы банки ссужали меньше, он повышает ставку.

Проценты по резервам также поддерживают целевую ставку по федеральным фондам. Банки не будут ссужать федеральные фонды по ставке ниже ставки, которую они получают от ФРС по этим резервам.

Как работают эти инструменты

Инструменты центрального банка работают за счет увеличения или уменьшения общей ликвидности. Это сумма капитала, которую можно инвестировать или ссудить.Это также деньги и кредиты, которые тратят потребители. Технически это больше, чем денежная масса, известная как M1 и M2. Символ M1 обозначает валюту и чековый депозит. M2 — это фонды денежного рынка, компакт-диски и сберегательные счета. Поэтому, когда люди говорят, что инструменты центрального банка влияют на денежную массу, они недооценивают влияние.

Прочие инструменты

Многие центральные банки также используют таргетирование инфляции. Они хотят, чтобы потребители поверили в рост цен, чтобы у них было больше шансов купить сейчас, а не позже.Наиболее распространенный целевой показатель инфляции — 2%. Он достаточно близок к нулю, чтобы избежать болезненных эффектов галопирующей инфляции, но достаточно высок, чтобы предотвратить дефляцию.

В 2020 году ФРС запустила программу кредитования Мэйн-стрит, чтобы помочь малому и среднему бизнесу, пострадавшему от пандемии COVID-19.

Многие другие инструменты ФРС были созданы для борьбы с финансовым кризисом 2008 года. Эти программы предоставили банкам кредиты, чтобы они не закрылись. ФРС также поддержала фонды денежного рынка, рынки кредитных карт и коммерческих бумаг.Взаимодействие с другими людьми

Ключевые выводы

- Центральные банки имеют четыре основных денежно-кредитных инструмента для управления денежной массой.

- Это обязательные резервы, операции на открытом рынке, ставка дисконтирования и проценты по избыточным резервам.

- Эти инструменты могут помочь как в расширении, так и в сокращении экономического роста.

- Федеральная резервная система создала новые мощные инструменты, чтобы справиться с современной рецессией.

Новый облик Центробанка Турции поднял ключевую ставку до 15%

Г-н Эрдоган оказал давление на предыдущих управляющих центрального банка, чтобы они согласились с его неортодоксальными экономическими взглядами: он давно обвинял высокие процентные ставки в инфляции и возлагал ответственность за беды экономики на иностранных инвесторов .

Но после неожиданного капитального ремонта на прошлой неделе он сказал, что будет принята даже «жесткая» политика, поскольку он обещал новую эру экономической стабильности, которая приветствует иностранных инвесторов.

Опросы показывают, что проблемы экономики, включая два резких спада за многие годы, подорвали поддержку правящего альянса Эрдогана. Недавний всплеск случаев COVID-19 и новые ограничения для некоторых предприятий могут еще больше замедлить рост.

Повышение ставок было «важным первым шагом к восстановлению доверия и демонстрации более ортодоксального подхода к политике.Будет жизненно важно сохранить этот импульс », — сказал Роджер Келли, ведущий региональный экономист Европейского банка реконструкции и развития.

Действия центрального банка были самыми резкими за более чем два года и могут поддержать лиру после того, как она упадет в норму. серия рекордных минимумов с лета, хотя это также может замедлить восстановление экономики от последствий коронавируса.

«Это была платформа для Турции при ее новом … губернаторе Агбале, чтобы поразить рынки, восстановив предсказуемость денежно-кредитной политики — и они выполнили «, — сказал Эхсан Хоман, руководитель отдела исследований и стратегии MENA в MUFG Bank в Дубае.

«Теперь у Турции есть реальный шанс вновь стать любимцем развивающихся рынков».

Фактически, повышение ключевой ставки недельного РЕПО с 10,25% было ограниченным, учитывая, что другие меры по ужесточению кредитования подняли взвешенную среднюю стоимость фондирования до 14,8%.

Самая верхняя ставка, окно поздней ликвидности, которая все чаще использовалась в качестве ориентира, была установлена на уровне 19,5 процента по сравнению с 14,75 процента. Но банк заявил, что 15-процентная ставка недельного РЕПО будет «единственным показателем» политики.

Все 21 экономист, опрошенный Reuters, ожидали повышения ставок со средним значением 475 базисных пунктов и прогнозами в диапазоне от 200 до 575 пунктов.

Reuters

Как соотносится ключевая процентная ставка с основной ставкой? | Малый бизнес

Автор Chron Contributor Обновлено 15 сентября 2020 г.

По данным Федеральной резервной системы, правительственный центральный банк повышает ключевую ставку для контроля инфляции и снижает ее, чтобы стимулировать экономический рост посредством операций на открытом рынке.Эти изменения передаются заемщикам, когда банки частного сектора и другие кредитные учреждения реагируют на изменение ключевой ставки. В США это делается, когда банки корректируют свои основные ставки, и в этот момент заемщик может рассчитывать заплатить больше. Когда они снижаются, заимствования становятся дешевле.

Fed Funds

Ставка по федеральным фондам, иногда в узком целевом диапазоне, а не одна ставка, является ключевой ставкой в США. Она устанавливается Федеральной резервной системой, обычно называемой ФРС.Помимо сигнальной функции, ставка или диапазон регулируют однодневное кредитование средств Федеральной резервной системы, предоставляемых банкам частного сектора, кредитным союзам и другим кредитным учреждениям. Вливание денег в банковскую систему гарантирует, что у банков будет достаточно ликвидности для удовлетворения повседневных операционных потребностей. Банки могут ссужать то, что они не используют на балансе Федерального резерва, другим банкам, но они должны взимать ставку по фондам ФРС.

Вливание денег в банковскую систему гарантирует, что у банков будет достаточно ликвидности для удовлетворения повседневных операционных потребностей. Банки могут ссужать то, что они не используют на балансе Федерального резерва, другим банкам, но они должны взимать ставку по фондам ФРС.

Prime Rate

Определение основной ставки — это ставка, по которой отдельные потребители могут занимать деньги в банках.Когда ставка по фондам ФРС повышается или понижается, в основные ставки банков вносятся идентичные изменения, иногда в считанные часы. Wall Street Journal опрашивает крупные банки по их основным ставкам и использует это среднее значение для публикации национальной базовой ставки и сбора истории основных ставок. Основные ставки обычно меняются только при изменении ключевой ставки, и, как правило, основная национальная ставка на 3 процентных пункта выше ставки по фондам ФРС.

Ставки LIBOR

Лондонская межбанковская ставка предложения (LIBOR) функционирует как своего рода международный индекс базовой ставки и широко используется в США. С. для коммерческих и частных займов. LIBOR устанавливается для каждой серии краткосрочных кредитов сроком до одного года. Ставки представляют собой средние ставки по кредитам других банков крупнейшими мировыми банками.

LIBOR рассчитывается Thomson Reuters для Британской банковской ассоциации и объявляется каждое утро в Лондоне. Курсы указаны в 10 валютах, включая доллар США. Хотя ежедневно объявляется 35 различных ставок LIBOR, по данным Bankrate, наиболее часто используется трехмесячная ставка в США.

Заявки на получение ссуды

Ключевые и основные важны для среднего заемщика, потому что они сигнализируют о том, насколько дешево или дорого стоит занимать деньги. Изменение всего на 25 базисных пунктов, что составляет четверть 1 процента, может существенно повлиять на общую стоимость ссуды; в частности, долгосрочные обязательства, такие как ипотека. Учет ожидаемого направления изменения процентных ставок может помочь решить, следует ли искать ссуду с фиксированной или переменной ставкой или отложить заимствование до тех пор, пока условия не станут более благоприятными.

ФРС снижает ключевую ставку в рамках своего первого снижения за более чем десятилетие

ВАШИНГТОН — Федеральная резервная система снизила ключевую процентную ставку в среду впервые за десятилетие, чтобы попытаться противостоять угрозам, начиная от неопределенности, вызванной торговыми войнами президента Дональда Трампа, и заканчивая хронически низкой инфляцией и туманными глобальными перспективами.

ФРС также повторила обещание «действовать соответствующим образом для поддержания расширения» — формулировка, которую финансовые рынки интерпретировали как сигнал к возможному снижению ставок в будущем.

Центральный банк снизил базовую ставку, которая влияет на многие ссуды для домашних хозяйств и предприятий, на четверть пункта до диапазона от 2% до 2,25%. Это первое снижение ставки с декабря 2008 года в разгар Великой рецессии, когда ФРС снизила ставку до рекордно низкого уровня, близкого к нулю, и удерживала ее на этом уровне до 2015 года.

Экономика сейчас намного улучшилась, несмотря на риски самого длительного роста в истории.

Первоначальная реакция на финансовых рынках в среду была сдержанной.Акции немного упали после того, как ФРС опубликовала заявление в 14:00. По восточному времени.

По сравнению с тем, когда ФРС ранее снижала ставки более десяти лет назад, экономика сейчас устойчива по большинству показателей, если не впечатляюще. Потребители тратят. Безработица близка к полувековому минимуму. Рецессия вряд ли неизбежна.

Тем не менее, ФРС под руководством Пауэлла дала понять, что растущее экономическое давление, особенно из-за торговых войн Трампа и слабости в Европе, Азии и других странах, стало поводом для беспокойства.Таким образом, есть уровень инфляции, который остается упорно ниже 2 процентов целевого уровня ФРС.

Итак, ФРС решила, что понижение ставки сейчас — и, возможно, одно или несколько дополнительных понижений, которые последуют, — может стать своего рода страховкой от экономического спада. Идея состоит в том, что снижение ключевой краткосрочной ставки может стимулировать заимствования и расходы и стимулировать рост.%20(1).png) Уолл-стрит приветствовала эту перспективу ралли на фондовом рынке с начала года.

Уолл-стрит приветствовала эту перспективу ралли на фондовом рынке с начала года.

Ключевое беспокойство, выраженное ФРС Пауэлла, заключается в том, что преследование Трампом торговых конфликтов с его карательными тарифами на сотни миллиардов долларов на китайские и европейские товары усилило неопределенность для американских компаний.Некоторые компании отложили планы по расширению и инвестированию.

Пауэлл также выразил озабоченность по поводу нежелательно низкой инфляции. Представляя полугодовой финансовый отчет ФРС Конгрессу в этом месяце, он отметил, что центральному банку необходимо предотвратить погружение экономики в ловушку низкой инфляции, подобную той, которая преследовала экономику Японии более двух десятилетий. Сверхнизкая инфляция может замедлить рост, заставляя потребителей откладывать покупки, что, в свою очередь, замедляет потребительские расходы, являющиеся основным топливом экономики.

Еще одним источником давления на ФРС была серия непрекращающихся публичных нападок Трампа на его политику процентных ставок при Пауэлле. Трамп назвал четыре повышения ставок ФРС в 2018 году основной причиной замедления роста экономики США.

Трамп назвал четыре повышения ставок ФРС в 2018 году основной причиной замедления роста экономики США.

На этой неделе президент заявил, что хочет увидеть «значительное снижение» ставок, а также немедленную остановку сокращения объема облигаций ФРС, чтобы не оказывать повышательного давления на долгосрочные ставки.

Пауэлл утверждал, что давление Трампа не повлияло на политику ставок ФРС, которая считается независимым агентством.Но непрекращающаяся критика президента поднимает вопрос о том, могут ли атаки в конечном итоге подорвать уверенность в том, что ФРС останется политически независимой и не будет пытаться стимулировать экономику до президентских выборов в следующем году.

Недавние правительственные отчеты — об экономическом росте, потребительских расходах и заказах на промышленные товары длительного пользования — подтвердили, что экономика остается на прочной основе даже в условиях давления внутри страны и за рубежом. В результате, некоторые аналитики полагают, что ФРС может сделать паузу после снижения ставок в среду, чтобы посмотреть, улучшатся ли экономические перспективы, прежде чем принимать решение о дальнейшем смягчении.

И скептики задаются вопросом, действительно ли снижение ставок ФРС на данном этапе действительно поможет поддержать экономику, ставки по займам которой и так низки. Некоторые даже опасаются, что центральный банк пойдет на ненужный риск: снижая ставки сейчас, ФРС обезоруживает себя от некоторых боеприпасов, которые могут понадобиться на случай, если экономика действительно скатится к рецессии. Некоторые также предполагают, что, постоянно снижая ставки, ФРС может способствовать разжиганию опасных пузырей на акциях или других рискованных активах.

Тем не менее, многие рыночные трейдеры предвидят в этом году два или даже три снижения ставок, поскольку ФРС пытается противостоять глобальным угрозам, которые могут распространиться на Соединенные Штаты.

Текущая политика ставок ФРС знаменует собой продолжение изменений в политике, сделанных в начале этого года. В декабре ФРС в четвертый раз повысила свою базовую ставку в 2018 году и прогнозировала два дополнительных повышения ставок в 2019 году. В то время Пауэлл также предположил, что ФРС будет продолжать сокращать свой портфель облигаций на неопределенный срок — шаг, который будет способствовать дальнейшему увеличению доходов. более высокие ставки. После этого цены на акции падали в течение нескольких дней.

В то время Пауэлл также предположил, что ФРС будет продолжать сокращать свой портфель облигаций на неопределенный срок — шаг, который будет способствовать дальнейшему увеличению доходов. более высокие ставки. После этого цены на акции падали в течение нескольких дней.

Но в январе Пауэлл и ФРС изменили положение, указав, что они будут «терпеливы» в отношении любых изменений ставок, и подразумевая, что повышение ставок не рассматривается.После первоначального провала торговых переговоров между США и Китаем в мае ФРС пошла еще дальше и начала рассматривать меры по поддержанию экономического роста.

Мировая нисходящая спираль процентных ставок

Китай — самая густонаселенная страна в мире, в которой проживает 1,44 миллиарда жителей. В целом численность населения Китая больше, чем почти четыре региона вместе взятые: Южная Америка, Европа (за исключением России), США и Канада, Австралия и Новая Зеландия.

Используя данные ООН, эта нетрадиционная карта показывает сравнительную численность населения Китая по сравнению с множеством других стран.

Примечание. Чтобы визуализация была удобна для чтения, мы упростили формы, представляющие страны. Например, хотя мы включили Аляску и Гавайи в общую численность населения США, США представлены только на карте смежных штатов.

Историческая перспектива

Если посмотреть на историю, то с 1950-х годов население Китая увеличилось более чем вдвое.Страна первой в мире в 1980 году насчитывала 1 миллиард человек.

Однако в 1979 году, в попытке контролировать растущее население, была введена печально известная политика одного ребенка, которая установила контроль над тем, сколько детей могут иметь китайские граждане.

Хотя правительство в конце концов осознало негативные последствия этой политики, этого оказалось слишком мало, слишком поздно. Политика двух детей была введена в 2016 году, но она еще не смогла обратить вспять нынешнее замедление роста населения.

| Год | Население Китая (в миллионах) | Годовые темпы роста (%) | Средний возраст | Коэффициент фертильности |

|---|---|---|---|---|

| 1955 | 612,2 | 2,00% | 22,2 | 6,11 |

| 1960 | 660,4 | 1,53% | 21,3 | 5,48 |

| 1965 | 724,2 | 1,86% | 19,8 | 6. 15 |

| 1970 | 827,6 | 2,70% | 19,3 | 6,30 |

| 1975 | 926,2 | 2,28% | 20,3 | 4,85 |

| 1980 | 1000,1 | 1,55% | 21,9 | 3,01 |

| 1985 | 1075,6 | 1,47% | 23,5 | 2,52 |

| 1990 | 1176,9 | 1.82% | 24,9 | 2,73 |

| 1995 | 1240,9 | 1,07% | 27,4 | 1,83 |

| 2000 | 1290,6 | 0,79% | 30,0 | 1,62 |

| 2005 | 1330,8 | 0,62% | 32,6 | 1,61 |

| 2010 | 1368,8 | 0,57% | 35,0 | 1,62 |

| 2015 | 1 406.8 | 0,55% | 36,7 | 1,64 |

| 2016 | 1414,0 | 0,51% | 37,0 | 1,65 |

| 2017 | 1421,0 | 0,49% | 37,0 | 1,65 |

| 2018 | 1427,6 | 0,47% | 37,0 | 1,65 |

| 2019 | 1433,8 | 0,43% | 37,0 | 1,65 |

| 2020 | 1439. 3 3 | 0,39% | 38,4 | 1,69 |

Коэффициент фертильности постоянно снижается с более чем 6 рождений на женщину в 1955 году до 1,69 в 2020 году. Сегодня средний возраст в Китае составляет 38 лет, увеличившись с 22 лет в 1955 году. Увеличение продолжительности жизни и меньшее количество рождений. формируют демографическую тенденцию, имеющую множество социальных и экономических последствий.

В целом молодого населения Китая становится все меньше, а это означает, что внутренний рынок труда со временем начнет сокращаться.Кроме того, большей доле пожилых граждан потребуются ресурсы, финансируемые государством, что приведет к более тяжелому социальному и финансовому бремени.

Сила в числах

Однако, несмотря на эти тенденции, нынешнее население Китая остается огромным, составляя почти 20% от общей численности населения мира. В настоящее время 71% китайского населения находится в возрасте от 15 до 65 лет, а это означает, что предложение рабочей силы по-прежнему огромно.

Вот население 65 стран из разных регионов мира — и, сложив вместе, вы увидите, что они все еще отстают от населения Китая:

| Страна | Население | Регион |

|---|---|---|

| 🇺🇸 U.С. | 331 002 651 | Северная Америка |

| 🇨🇦 Канада | 37,742,154 | Северная Америка |

| 🇧🇷 Бразилия | 212,559,417 | Южная Америка |

| 🇨🇴 Колумбия | 50,882,891 | Южная Америка |

| 🇦🇷 Аргентина | 45,195,774 | Южная Америка |

| 🇵🇪 Перу | 32,971,854 | Южная Америка |

| 🇻🇪 Венесуэла | 28,435,940 | Южная Америка |

| 🇨🇱 Чили | 19,116,201 | Южная Америка |

| 🇪🇨 Эквадор | 17 643 054 | Южная Америка |

| 🇧🇴 Боливия | 11 673 021 | Южная Америка |

| 🇵🇾 Парагвай | 7,132,538 | Южная Америка |

| 🇺🇾 Уругвай | 3,473,730 | Южная Америка |

| 🇬🇾 Гайана | 786,552 | Южная Америка |

| 🇸🇷 Суринам | 586 632 | Южная Америка |

| 🇬🇫 Французская Гайана | 298,682 | Южная Америка |

| 🇫🇰 Фолклендские острова | 3,480 | Южная Америка |

| 🇦🇺 Австралия | 25,499,884 | Океания |

| 🇳🇿 Новая Зеландия | 4,822,233 | Океания |

| 🇩🇪 Германия | 83,783,942 | Европа |

| 🇫🇷 Франция | 65 273 511 | Европа |

| 🇳🇱 Нидерланды | 17,134,872 | Европа |

| 🇧🇪 Бельгия | 11,589,623 | Европа |

| 🇦🇹 Австрия | 9 006 398 | Европа |

| 🇨🇭 Швейцария | 8 654 622 | Европа |

| 🇱🇺 Люксембург | 625,978 | Европа |

| 🇲🇨 Монако | 39,242 | Европа |

| 🇱🇮 Лихтенштейн | 38,128 | Европа |

| 🇮🇹 Италия | 60,461,826 | Европа |

| 🇪🇸 Испания | 46,754,778 | Европа |

| 🇬🇷 Греция | 10 423 054 | Европа |

| 🇵🇹 Португалия | 10,196,709 | Европа |

| 🇷🇸 Сербия | 8,737,371 | Европа |

| 🇭🇷 Хорватия | 4,105,267 | Европа |

| 🇧🇦 Босния и Герцеговина | 3,280,819 | Европа |

| 🇦🇱 Албания | 2,877,797 | Европа |

| 🇲🇰 Северная Македония | 2,083,374 | Европа |

| 🇸🇮 Словения | 2,078,938 | Европа |

| 🇲🇪 Черногория | 628,066 | Европа |

| 🇲🇹 Мальта | 441 543 | Европа |

| 🇦🇩 Андорра | 77,265 | Европа |

| 🇸🇲 Сан-Марино | 33,931 | Европа |

| 🇬🇮 Гибралтар | 33,691 | Европа |

| 🇻🇦 Ватикан | 801 | Европа |

| 🇬🇧 Великобритания | 67,886,011 | Европа |

| 🇸🇪 Швеция | 10,099,265 | Европа |

| 🇩🇰 Дания | 5,792,202 | Европа |

| 🇫🇮 Финляндия | 5,540,720 | Европа |

| 🇳🇴 Норвегия | 5,421,241 | Европа |

| 🇮🇪 Ирландия | 4,937,786 | Европа |

| 🇱🇹 Литва | 2,722,289 | Европа |

| 🇱🇻 Латвия | 1,886,198 | Европа |

| 🇪🇪 Эстония | 1,326,535 | Европа |

| 🇮🇸 Исландия | 341 243 | Европа |

| Нормандские острова | 173,863 | Европа |

| 🇮🇲 Остров Мэн | 85,033 | Европа |

| 🇫🇴 Фарерские острова | 48,863 | Европа |

| 🇺🇦 Украина | 43,733,762 | Европа |

| 🇵🇱 Польша | 37,846,611 | Европа |

| 🇷🇴 Румыния | 19 237 691 | Европа |

| 🇨🇿 Чехия | 10,708,981 | Европа |

| 🇭🇺 Венгрия | 9,660,351 | Европа |

| 🇧🇾 Беларусь | 9 449 323 | Европа |

| 🇧🇬 Болгария | 6,948,445 | Европа |

| 🇸🇰 Словакия | 5,459,642 | Европа |

| 🇲🇩 Молдова | 4,033,963 | Европа |

| Итого | 1,431,528,252 |

Чтобы еще больше разбить его, посмотрите на население каждого из регионов, перечисленных выше:

- Австралия и Новая Зеландия: 30. 3 миллиона

- Европа (без России): 601,7 млн.

- Южная Америка: 430,8 миллиона

- США и Канада: 368,7 миллиона

3 миллиона

3 миллионаОбщая численность их населения составляет 1,432 миллиарда человек по сравнению с 1,439 миллиардами населения Китая.

В целом по населению Китая сравнительно мало. Исключение составляет Индия с населением 1,38 миллиарда человек. Африка, как континент, также составляет 1,34 миллиарда человек. Вот разбивка населения Африки для дальнейшего сравнения.

| Страна | Население | Регион |

|---|---|---|

| 🇳🇬 Нигерия | 206,139,589 | Африка |

| 🇬🇭 Гана | 31 072 940 | Африка |

| 🇨🇮 Кот-д’Ивуар | 26 378 274 | Африка |

| 🇳🇪 Нигер | 24,206,644 | Африка |

| 🇧🇫 Буркина-Фасо | 20 903 273 | Африка |

| 🇲🇱 Мали | 20,250,833 | Африка |

| 🇸🇳 Сенегал | 16,743,927 | Африка |

| 🇬🇳 Гвинея | 13 132 795 | Африка |

| 🇧🇯 Бенин | 12,123,200 | Африка |

| 🇹🇬 Того | 8 278 724 | Африка |

| 🇸🇱 Сьерра-Леоне | 7,976,983 | Африка |

| 🇱🇷 Либерия | 5,057,681 | Африка |

| 🇲🇷 Мавритания | 4 649 658 | Африка |

| 🇬🇲 Гамбия | 2,416,668 | Африка |

| 🇬🇼 Гвинея-Бисау | 1,968,001 | Африка |

| 🇨🇻 Кабо-Верде | 555 987 | Африка |

| 🇸🇭 Остров Святой Елены | 6,077 | Африка |

| 🇿🇦 Южная Африка | 59,308,690 | Африка |

| 🇳🇦 Намибия | 2,540,905 | Африка |

| 🇧🇼 Ботсвана | 2351627 | Африка |

| 🇱🇸 Лесото | 2 142 249 | Африка |

| 🇸🇿 Эсватини | 1,160,164 | Африка |

| 🇪🇬 Египет | 102,334,404 | Африка |

| 🇩🇿 Алжир | 43 851 044 | Африка |

| 🇸🇩 Судан | 43,849,260 | Африка |

| 🇲🇦 Марокко | 36,910,560 | Африка |

| 🇹🇳 Тунис | 11,818,619 | Африка |

| 🇱🇾 Ливия | 6,871,292 | Африка |

| 🇪🇭 Западная Сахара | 597 339 | Африка |

| 🇨🇩 Демократическая Республика Конго | 89,561,403 | Африка |

| 🇦🇴 Ангола | 32,866,272 | Африка |

| 🇨🇲 Камерун | 26,545,863 | Африка |

| 🇹🇩 Чад | 16,425,864 | Африка |

| 🇨🇬 Конго | 5,518,087 | Африка |

| 🇨🇫 Центральноафриканская Республика | 4829767 | Африка |

| 🇬🇦 Габон | 2,225,734 | Африка |

| 🇬🇶 Экваториальная Гвинея | 1,402,985 | Африка |

| 🇸🇹 Сан-Томе и Принсипи | 219,159 | Африка |

| 🇪🇹 Эфиопия | 114,963,588 | Африка |

| 🇹🇿 Танзания | 59,734,218 | Африка |

| 🇰🇪 Кения | 53,771,296 | Африка |

| 🇺🇬 Уганда | 45 741 007 | Африка |

| 🇲🇿 Мозамбик | 31,255,435 | Африка |

| 🇲🇬 Мадагаскар | 27 691 018 | Африка |

| 🇲🇼 Малави | 19,129,952 | Африка |

| 🇿🇲 Замбия | 18,383,955 | Африка |

| 🇸🇴 Сомали | 15 893 222 | Африка |

| 🇿🇼 Зимбабве | 14,862,924 | Африка |

| 🇷🇼 Руанда | 12 952 218 | Африка |

| 🇧🇮 Бурунди | 11,890,784 | Африка |

| 🇸🇸 Южный Судан | 11,193,725 | Африка |

| 🇪🇷 Эритрея | 3,546,421 | Африка |

| 🇲🇺 Маврикий | 1,271,768 | Африка |

| 🇩🇯 Джибути | 988,000 | Африка |

| 🇷🇪 Реюньон | 895312 | Африка |

| 🇰🇲 Коморские Острова | 869,601 | Африка |

| 🇾🇹 Майотта | 272,815 | Африка |

| 🇸🇨 Сейшельские острова | 98,347 | Африка |

| Итого | 1,340,598,147 |

Перспективы численности населения Китая

Независимо от того, замедляется ли рост населения Китая, кажется менее важным, если смотреть на его размеры. В то время как Индия, как ожидается, будет соответствовать численности населения страны к 2026 году, Китай, тем не менее, останется одним из крупнейших экономических центров мира.

В то время как Индия, как ожидается, будет соответствовать численности населения страны к 2026 году, Китай, тем не менее, останется одним из крупнейших экономических центров мира.

Однако, по оценкам, к 2100 году население Китая упадет ниже одного миллиарда человек, что выведет страну на третье место в рейтинге самых густонаселенных стран мира. В то же время не исключено, что экономическому доминированию Китая могут бросить вызов те же попутные демографические ветры с течением времени.

Спасибо!

Данный адрес электронной почты уже подписан, спасибо!

Укажите действующий адрес электронной почты.

Пожалуйста, заполните CAPTCHA.

Ой. Что-то пошло не так. Пожалуйста, повторите попытку позже.

ФРС повысила ключевую ставку во второй раз за 3 месяца

Мартин Крутсингер, Associated Press

Опубликовано 14:07 ET 15 марта 2017 г.

Председатель Федеральной резервной системы Джанет Йеллен (Фото: Эндрю Харник / AP file)

Вашингтон — Федеральная резервная система повысила базовую процентную ставку во второй раз за три месяца и дала понять, что дальнейшие повышения в этом году будут постепенными. Этот шаг отражает стабильно устойчивую экономику США и, вероятно, будет означать более высокие ставки по некоторым потребительским и бизнес-кредитам.

Этот шаг отражает стабильно устойчивую экономику США и, вероятно, будет означать более высокие ставки по некоторым потребительским и бизнес-кредитам.

Ключевая краткосрочная ставка ФРС повышается на четверть пункта до все еще низкого диапазона от 0,75 процента до 1 процента. В заявлении центрального банка говорится, что укрепление рынка труда и рост цен приблизили его к целевым показателям занятости и инфляции.

Сообщение, которое ФРС направило в среду, состоит в том, что почти через восемь лет после окончания Великой рецессии экономика больше не нуждается в поддержке сверхнизких ставок по займам и достаточно здорова, чтобы выдерживать устойчиво ужесточающееся кредитование.

Решение, принятое после завершения последнего заседания ФРС, было одобрено 9-1. Нил Кашкари, президент регионального банка ФРС в Миннеаполисе, проголосовал против. В заявлении говорится, что Кашкари предпочел оставить ставки без изменений.

В прогнозе ФРС относительно будущих повышений ставок, составленном на основе мнений 17 официальных лиц, по-прежнему предполагается, что в этом году ставки будут повышены три раза, без изменений по сравнению с последним прогнозом в декабре. Но число чиновников ФРС, которые считают, что три повышения ставок будут уместными, выросло с шести до девяти.

Но число чиновников ФРС, которые считают, что три повышения ставок будут уместными, выросло с шести до девяти.

Прогнозы центрального банка в отношении экономики мало изменились: официальные лица ожидают, что экономический рост составит 2,1 процента в этом и следующем году, а затем снизится до 1,9 процента в 2019 году. Эти прогнозы намного ниже 4-процентного роста, который президент Дональд Трамп сказал, что он может производить со своей экономической программой.

Повышение ставок ФРС не должно иметь большого влияния на ипотечные кредиты, автокредиты и студенческие ссуды. Центральный банк не влияет на эти ставки напрямую, по крайней мере, в краткосрочной перспективе.Но ставки по некоторым другим кредитам — особенно по кредитным картам, кредитам на покупку жилья и ипотечным кредитам с регулируемой процентной ставкой — скорее всего, скоро вырастут, хотя и незначительно. Эти ставки основаны на контрольных показателях, таких как основная ставка банков, которая изменяется вместе с ключевой ставкой ФРС.

Марк Витнер, экономист Wells Fargo, сказал, что в заявлении ФРС мало намека на сроки следующего повышения ставки. Отсутствие конкретики дает ФРС гибкость в случае, если предстоящие выборы в Европе или другие невидимые события подорвут мировую экономику.

«Они не хотят преждевременно готовить почву для повышения ставок, — сказал Витнер. «Я думаю, что они уверены в себе, но трудно не быть осторожным после того, как мы пережили столько потрясений за эти годы».

Цены на акции выросли, а доходность облигаций упала, поскольку трейдеры отреагировали на планы ФРС постепенно повышать ставки. Примерно через час после объявления решения в 14:00. По восточному времени, промышленный индекс Доу-Джонса, который ранее был умеренно положительным, вырос на 107 пунктов.

Заявление ФРС внесло несколько изменений по сравнению с последним заявлением, опубликованным февр.1. Но он отметил, что инфляция, после долгой задержки на тревожно низких уровнях в течение многих лет, выросла и приближается к целевому показателю ФРС в 2 процента.

Многие экономисты думают, что следующее повышение произойдет не раньше июня, учитывая, что ФРС, вероятно, нужно время, чтобы оценить вероятность того, что Конгресс примет амбициозную программу Трампа по снижению налогов, дерегулированию и увеличению расходов на инфраструктуру.

В последние недели инвесторов не беспокоила возможность того, что ФРС несколько раз повысит ставки в ближайшие месяцы.Вместо этого Уолл-стрит поддерживает ралли фондового рынка, веря в то, что экономика останется устойчивой, а корпоративные прибыли — высокими.

Хороший отчет о рабочих местах за февраль — 235 000 дополнительных рабочих мест, солидный прирост заработной платы и снижение уровня безработицы до 4,7 процента — усилил представление о том, что экономика в целом здорова.

То, что ФРС больше не тревожит инвесторов сигналом о предстоящем повышении ставок, знаменует собой резкое изменение по сравнению с беспокойством, которое преобладало после 2008 года, когда центральный банк снизил ключевую ставку до рекордно низкого уровня и удерживал ее на этом уровне в течение семи лет. В те годы любого небольшого сдвига в настроениях относительно того, когда ФРС может начать повышать ставки — шаг, который в конечном итоге приведет к более высоким ставкам по кредитам для потребителей и предприятий — было достаточно, чтобы сдвинуть мировые рынки.

В те годы любого небольшого сдвига в настроениях относительно того, когда ФРС может начать повышать ставки — шаг, который в конечном итоге приведет к более высоким ставкам по кредитам для потребителей и предприятий — было достаточно, чтобы сдвинуть мировые рынки.

Но сейчас экономика считается достаточно устойчивой, чтобы выдерживать умеренно более высокие ставки по кредитам. Инфляция, которая в течение многих лет оставалась на нежелательно низком уровне, приближается к годовому уровню в 2 процента, который ФРС считает оптимальным.

И хотя самый широкий показатель состояния экономики — валовой внутренний продукт — остается значительно ниже уровней, связанных со здоровой экономикой, многие аналитики с оптимизмом смотрят на то, что экономические планы Трампа ускорят рост.Его предложения подняли доверие руководителей предприятий и сняли опасения, которые в противном случае могли бы возникнуть у инвесторов по поводу последствий повышения ставок ФРС.

Тем не менее, по той же причине некоторые предупреждают, что, если программа Трампа не удастся пережить Конгресс, возникнут опасения, что планы президента не принесут большого экономического удара.