Ключевая ставка цб рф изменения: Ключевая ставка Банка России | Банк России

Банк России повысил ключевую ставку — Экономика и бизнес

МОСКВА, 23 апреля. /ТАСС/. Банк России уже второй раз подряд в этом году повысил ключевую ставку — теперь до 5% с 4,5% годовых, говорится в сообщении по итогам заседания совета директоров регулятора.

«Совет директоров Банка России 23 апреля 2021 года принял решение повысить ключевую ставку на 50 базисных пунктов (б.п.), до 5% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — указывает регулятор.

ЦБ будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях, отмечается в сообщении.

Повышение ключевой ставки будет способствовать росту привлекательности депозитов, отметил ЦБ. «Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования», — говорится в сообщении Центробанка.

Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования», — говорится в сообщении Центробанка.

Средняя максимальная процентная ставка по рублевым вкладам в 10 крупнейших банках РФ, привлекающих наибольший объем депозитов, в первой декаде апреля 2021 года повысилась до 4,63%.

Траектория изменения ставки

Банк России начал публиковать прогноз траектории изменения ключевой ставки, включив его в число других макроэкономических показателей. В среднем в 2021 году ключевая ставка будет в диапазоне 4,8-5,4%, следует из материалов регулятора.

В 2022 году в среднем за год диапазон прогноза траектории изменения ключевой ставки составит 5,3-6,3%, в 2023 году — 5-6%.

Накануне ЦБ сообщил, что начиная с опорного заседания по ключевой ставке 23 апреля 2021 года в число показателей будет включена информация о наиболее вероятной на момент обновления прогноза траектории изменения ключевой ставки Банка России на прогнозном горизонте (в настоящий момент — до 2023 года включительно).

Ранее глава ЦБ РФ Эльвира Набиуллина говорила, что регулятор допускает в будущем публикацию траектории движения ключевой ставки, но только если найдет правильный формат. В ЦБ отмечали, что необходимо определить подход к демонстрации траектории ключевой ставки, который бы не создавал дополнительного информационного «шума». Как указывала Набиуллина, траектория будет отражать весь спектр модельных расчетов и сценарных условий, которые принимались во внимание при обсуждении на совете директоров ЦБ РФ.

Банк России повысил ключевую ставку до 5% годовых

Автор фото, Artyom Geodakyan/TASS

Банк России на заседании в пятницу повысил ключевую ставку на 0,5 процентных пункта — до 5%. Это происходит на фоне резкого роста цен на продукты питания. Это второй с 2018 года случай повышения ставки центробанком — первый тоже произошел этой весной.

На прошлом заседании 19 марта ЦБ впервые с 2018 года повысил ключевую ставку — тогда она подросла с 4 до 4,5%. До этого центробанк пять раз подряд оставлял ставку неизменной.

До этого центробанк пять раз подряд оставлял ставку неизменной.

В своем пресс-релизе ЦБ объясняет это решение повышенным инфляционным давлением.

«Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий», — говорится в заявлении регулятора. Частично это связано с ограничениями на зарубежные поездки — население тратит деньги, которые они не израсходовали на них, на потребление товаров и услуг.

В прошлом году в разгар пандемии коронавируса и вызванного ею экономического кризиса ЦБ поэтапно снижал размер ставки: если в марте она была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%. ЦБ снижал ставку на фоне мер по борьбе с пандемией весной прошлого года в России был введен режим «нерабочих дней», а компании сектора услуг почти полтора месяца были закрыты.

Снижение ставки и соответствующее снижение стоимости кредитов должны были помочь бизнесу и населению пережить кризис.

Однако с тех пор ситуация изменилась: в последние месяцы в России активно обсуждают рост цен. Официально по итогам марта инфляция составила 5,8% в годовом выражении — это больше цели ЦБ в 4%.

При этом рост цен на продукты питания составил 7,6%, а на социально значимые продукты (сюда входят хлеб, овощи, крупы, яйца) — 15,6%.

В декабре правительство за рост цен раскритиковал президент Владимир Путин. После этой критики было заключено соглашение между властями и бизнесом о том, чтобы ограничить рост цен на сахар и подсолнечное масло, а также введены пошлины на экспорт зерна — пшеницы, ржи, кукурузы и ячменя. Однако мартовская статистика как показывает, что цены продолжают расти, несмотря на регулирование.

21 апреля Путин в послании Федеральному собранию вновь заговорил о необходимости сдержать рост цен. «Правительство с ЦБ должны и дальше проводить ответственную финансовую политику, обеспечение макроэкономической стабильности. Сдерживание инфляции в установленных параметрах — чрезвычайно важная задача. Исхожу из того, что она будет, безусловно, решена», — сказал он.

«Правительство с ЦБ должны и дальше проводить ответственную финансовую политику, обеспечение макроэкономической стабильности. Сдерживание инфляции в установленных параметрах — чрезвычайно важная задача. Исхожу из того, что она будет, безусловно, решена», — сказал он.

В теории центральный банк с помощью денежной политики в большинстве случаев не может сдержать рост цен на проводольствие — чаще всего к этому приводит плохой урожай или другие условия, на которые невозможно повлиять с помощью изменения процентной ставки. Однако ЦБ еще в марте объяснил, что необходимость поднимать цены связана с ростом инфляционных рисков.

ЦБ в целом ожидает, что инфляция замедлится только во втором полугодии 2021 года. По оценке Банка России, возвращение инфляции к целевым значениям должно произойти в только первой половине 2022 года. В середине марта Эльвира Набиуллина говорила, что что инфляция в 2021 году окажется выше цели в 4%. В четверг в минэкономразвития сообщили, что прогнозируют инфляцию в России на конец текущего года на уровне 4,3%.

Кроме того, чиновники центрального банка говорят и о другой причине — настало время нормализировать денежную политику, которая была слишком мягкой на фоне кризиса и пандемии. Замминистра финансов Алексей Моисеев в марте сравнивал повышение ставки с «холодным душем» и отмечал, что такой шаг свидетельствует о нормализации кредитной политики в стране.

«Колоссальное количество людей, с которым я общался в течение этого года, людей, которые как оперируют на рынке процентных ставок, так и потребителей-заемщиков, говорили, что ставка 4,25% forever (навсегда). И я признателен Центральному банку, что ставка немного подросла, чтобы люди встряхнулись и подумали, что вообще никто не шутит», — говорил он на конференции Ассоциации банков России 26 марта.

Глава Центробанка Эльвира Набиуллина предупреждала о завершении цикла смягчения денежно-кредитной политики еще в феврале. «Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания ЦБ 12 февраля.

Геополитические риски стали меньше

В преддверии очередного заседания ЦБ в прогнозах экономистов, как и месяц назад, единства не было. Так, 24 участника консенсус-прогноза агентства Блумберг ожидали повышения ставки на 0,25 процентных пунктов, а то время как 15 экономистов предсказывали повышение сразу на 0,5 п.п. Но все они ожидали, что ЦБ все же повысит ставку в ответ на рост цен.

Большинство экспертов все же полагали, что ЦБ будет ужесточать денежную политику постепенно, без резких скачков.

«Мы ожидаем умеренной жесткости Банка России на предстоящем заседании. Повышение ставки в ближайшую пятницу на 25 б.п. (0,25 п.п.) до 4,75% является базовым сценарием для нас, — писали аналитики Росбанка. — Во-первых, геополитическая повестка в моменте не привела к резкому росту риск-премии в активах, наоборот, позволив им скорректироваться после пары напряженных недель. Во-вторых, инфляция все же отступила от пиковых уровней (5,8% г/г в марте) и по данным недельной статистики сместилась к 5,5% г/г в середине апреля».

В то же время некоторые экономисты полагали, что более активное повышение ключевой ставки было бы правильным шагом при текущем уровне инфляции. «Мы ожидаем 23 апреля от ЦБ повышения ключевой ставки на 50 б.п. — до 5%. Такое решение было бы логичной реакцией как на динамику инфляции, так и на «навес» геополитических рисков, особенно усилившихся за последний месяц», — писал в своем докладе аналитик Райффайзенбанка Станислав Мурашов.

В четверг министр обороны Сергей Шойгу объявил об отводе войск от границы с Украиной. Это привело к резкому росту курса рубля к доллару и евро, а также к оживлению финансовых рынков. Именно с обостением на востоке Украины многие эксперты связывали возможный новый раунд санкций против России. Эти ожидания приводили к ослаблению рубля, что само по себе, как правило, приводит к ускорению роста цен.

как регулятор ответит на санкции

|

Глава ЦБ Эльвира Набиуллина

|

В предстоящую пятницу ЦБ РФ примет решение о ключевой ставке.

Повышение до 5% годовых мало кого удивит.

Повышение до 5% годовых мало кого удивит.

До объявления санкций со стороны США в отношении российского госдолга большинство аналитиков были уверены, что ЦБ РФ на предстоящем 23 апреля заседании повысит ключевую ставку незначительно. Эксперты придерживались мнения, что подъём составит всего 25 базисных пунктов (б. п.), с текущих 4,5 до 4,75% годовых. Анонсированный Белым домом запрет американским банкам и другим финансовым институтам США приобретать после 14 июня облигации ЦБ РФ, Минфина и ФНБ заставил аналитиков пересмотреть прогноз: рынок ждёт от Банка России повышения не менее чем на 50 б. п., до 5% годовых.

Сохранит паузу: эксперты прочли сигналы ЦБ по ключевой ставке

Финансы

Сохранит паузу: эксперты прочли сигналы ЦБ по ключевой ставке

Рынок не понял сигнала

Двухлетний цикл снижения ключевой ставки был прерван в марте текущего года, когда регулятор поднял её на 25 б. п. Решение стало неожиданным, аналитики, исходя из сигналов ЦБ РФ, ожидали начала повышения не ранее апреля и роста ключевой ставки до 5–6% годовых только к концу текущего года писал ранее ДП.

п. Решение стало неожиданным, аналитики, исходя из сигналов ЦБ РФ, ожидали начала повышения не ранее апреля и роста ключевой ставки до 5–6% годовых только к концу текущего года писал ранее ДП.

На предстоящем заседании регулятор вновь может всех удивить. Банк России опубликовал фрагмент интервью Кирилла Тремасова, главы департамента денежно–кредитной политики ЦБ РФ, в котором тот заявляет, что рассматривается возможность дальнейшего повышения. «Планируем три варианта возможных решений: сохранить ставку неизменной, повысить её на 25 или на 50 б. п., — заявляет Тремасов. — Факт, что мы возвращаемся к потенциалу, заставляет нас задуматься, что денежно–кредитная политика (ДКП) должна двигаться в сторону нейтральной». С одной стороны, публично обозначен коридор, выходить за пределы которого ЦБ РФ не планирует. С другой — перед мартовским заседанием шли разговоры, что решение о повышении будет приниматься после получения данных по показателям инфляции в апреле.

Инфляция снизила темп

Нейтральным Банк России называет диапазон ставки 5–6%. По итогам марта инфляция в годовом исчислении составила 5,79%. На минувшей неделе Росстат сообщил, что с 30 марта по 12 апреля инфляция замедлилась до 0,2%, что означает 5,5% при переводе в годовой темп.

По итогам марта инфляция в годовом исчислении составила 5,79%. На минувшей неделе Росстат сообщил, что с 30 марта по 12 апреля инфляция замедлилась до 0,2%, что означает 5,5% при переводе в годовой темп.

«Регулятор нормализует денежно–кредитную политику на фоне роста инфляции и её закрепления на уровне, значительно превышающем целевой уровень ЦБ РФ в 4%, — поясняет Владислав Данилов, старший аналитик “Сбер Управление Активами”. — Март стал шестым месяцем подряд, когда инфляция держится выше уровня, который соответствует 4% в годовом выражении. Кроме того, повышению ставки способствуют волатильность на валютном и долговом рынках и отток нерезидентов из ОФЗ».

Эксперт ожидает повышения в пятницу на 25 б. п., до уровня 4,75% годовых. По его словам, изменение окажет минимальное влияние на курс рубля.

Иммунитет к плохим новостям: как российский рынок ответил на санкции

Тема недели

Иммунитет к плохим новостям: как российский рынок ответил на санкции

«Во–первых, на сегодня динамика рубля находится под влиянием геополитических рисков, общего аппетита инвесторов к рискованным активам и движения ставок по UST (американским гособлигациям. — Ред.), — рассуждает Данилов. — Во–вторых, вероятное повышение ставки не станет сюрпризом: согласно консенсус–прогнозу аналитиков, ЦБ РФ повысит ставку на следующем заседании на 25 б. п., а рыночные инструменты предполагают её рост до 4,75–5% в следующие 3 месяца».

— Ред.), — рассуждает Данилов. — Во–вторых, вероятное повышение ставки не станет сюрпризом: согласно консенсус–прогнозу аналитиков, ЦБ РФ повысит ставку на следующем заседании на 25 б. п., а рыночные инструменты предполагают её рост до 4,75–5% в следующие 3 месяца».

«Скорее всего, ставка будет повышена на 0,25 процентного пункта (п. п.), что станет продолжением цикла ужесточения ДКП, запущенного на прошлом заседании, — солидарен Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК “Альфа–Капитал”. — При текущих параметрах ставки 4,5% политика является стимулирующей, и на фоне повышенной инфляции и достаточно хорошей макростатистики такой шаг является вполне разумным».

До коронакризиса ЦБ РФ проводил жёсткую монетарную политику, удерживая положительной реальную ставку. При нормализации макропоказателей при инфляции 5,8% ставка должна быть сильно выше текущей, отмечают аналитики. Если исходить из целевого значения инфляции ЦБ РФ в 4%, ключевая должна быть 5,5–6%.

Цикл продолжится

«Одно повышение на 25 б. п. (как это было в марте) оказывает слабое влияние на финансовые рынки, гораздо важнее то, с какой скоростью и до какого финального уровня Банк России будет ужесточать ДКП, — говорит Данилов. — На прошлом заседании регулятор не только повысил ключевую ставку, но и дал сигнал о дальнейшем ужесточении. Её увеличение привело к тому, что банки либо уже повысили ставки по кредитам и депозитам, либо планируют это сделать».

«Для рубля и других активов повышение не станет сюрпризом, это событие уже в ценах. В частности, ослабление рубля последних нескольких недель можно связать не только с санкционными рисками, но и с осознанием необходимости повышения ставки ЦБ РФ, что выразилось, например, в росте доходностей ОФЗ, — рассуждает Брагин. — Котировки ОФЗ также соответствуют ключевой ставке выше её нейтрального уровня».

Как отмечают аналитики, ЦБ РФ не склонен к резким изменениям условий, предпочитая плавные действия, поэтому они ждут повышения шагами по 0,25 п. п. Ближайшее заседание после апреля назначено на 11 июня.

п. Ближайшее заседание после апреля назначено на 11 июня.

Повышение читалось в риторике ЦБ РФ последние недели. Проводились и вербальные интервенции, так что даже 50 б. п. не будут сюрпризом для рынка. Новости о запрете инвестиций в российский долг могут подтолкнуть ЦБ РФ к более решительным действиям. Политика играет сейчас основную роль в определении решений регулятора. Рост инфляции вызывает опасения, но в основном он связан с немонетарными факторами и не требует пожарных мер по повышению ставок. Мы предполагаем, что повышение не вызовет особенной реакции валютного рынка — в игре сейчас иные факторы. Хрестоматийные рассуждения (повысили ставку — растёт валюта) не всегда работают в боевой обстановке.

Дмитрий Космодемьянский

управляющий активами УК «Открытие»

ЦБ РФ в любом случае примет решение о повышении ключевой ставки, вопрос лишь в размере шага. Это может быть 25 или 50 б. п. С выходом данных по инфляции (в марте 5,8% годовых) всё более вероятным становится именно шаг 50 б. п. Характер инфляционного давления подтверждает целесообразность возвращения к нейтральной денежно–кредитной политике, предполагающей нахождение ключевой ставки в диапазоне 5–6% при целевой инфляции 4%. На рубле в большей степени сейчас сказываются факторы геополитики. Один лишь звонок Байдена Путину привёл к падению курса доллара США на 2%.

Это может быть 25 или 50 б. п. С выходом данных по инфляции (в марте 5,8% годовых) всё более вероятным становится именно шаг 50 б. п. Характер инфляционного давления подтверждает целесообразность возвращения к нейтральной денежно–кредитной политике, предполагающей нахождение ключевой ставки в диапазоне 5–6% при целевой инфляции 4%. На рубле в большей степени сейчас сказываются факторы геополитики. Один лишь звонок Байдена Путину привёл к падению курса доллара США на 2%.

Василий Карпунин

начальник управления информационно–аналитического контента «БКС Мир Инвестиций»

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Ключевая ставка ЦБ РФ вышла на докризисный уровень: Экономика: Облгазета

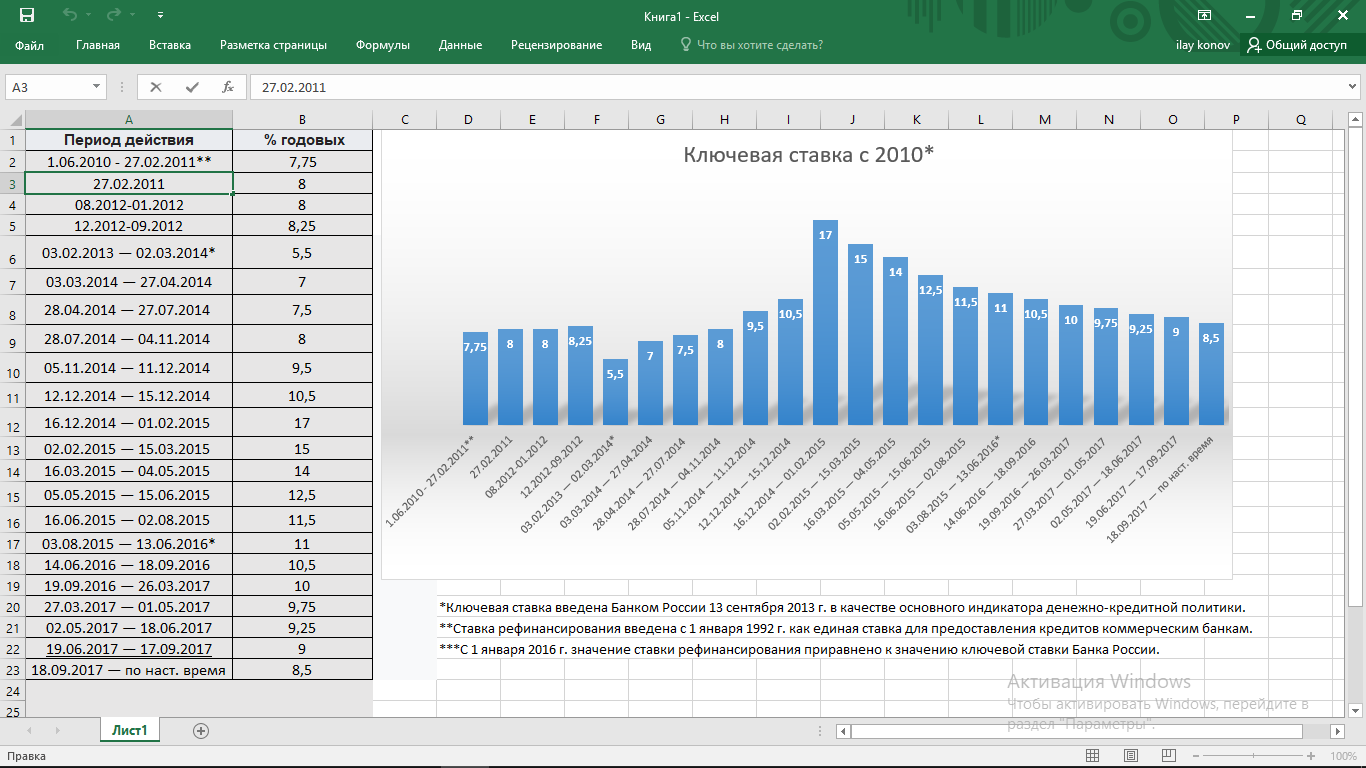

С 18 сентября 2017 года ключевая ставка Банка России вновь снизилась — на этот раз до 8,5 процента годовых. Это уже четвёртое сокращение данного показателя в текущем году. Но главное заключается в том, что финансовая сфера страны наконец вышла на тот стабильный уровень, который сохранялся до злополучного обвала рубля в декабре 2014 года.

Это уже четвёртое сокращение данного показателя в текущем году. Но главное заключается в том, что финансовая сфера страны наконец вышла на тот стабильный уровень, который сохранялся до злополучного обвала рубля в декабре 2014 года.

Тогда Центробанк, пытаясь сдержать инфляцию, дважды повысил ключевую ставку. В результате за четыре дня она подскочила с 10,5 до 17 процентов годовых. Последний показатель, установленный 16 декабря 2014 года, стал самым высоким уровнем ключевой ставки за всю её историю. Он же явился своего рода символом последнего финансового кризиса.

Нынешние 8,5 процента годовых — это не просто сокращение кризисного показателя в два раза. Установленный с 18 сентября 2017 года уровень ключевой ставки ниже тех 9 процентов, которые были установлены в ноябре 2014-го, когда ажиотаж на валютных рынках России только начинался. Таким образом, финансовая ситуация в стране вернулась к спокойному, докризисному периоду. Об этом свидетельствует и официальное сообщение Центробанка, где традиционно приводятся причины изменения размера ключевой ставки.

«Инфляция находится вблизи 4 процентов. После повышения до 4,4 процента в июне инфляция в августе составила 3,3 процента. Продолжается снижение инфляции на рынке непродовольственных товаров, рост цен на услуги стабилизировался около 4 процентов. Сохраняется высокая однородность инфляции по потребительской корзине и по регионам. Замедляется рост цен на продовольственные товары благодаря сезонному удешевлению плодоовощной продукции, которое оказалось сильнее предварительных оценок», — информирует Банк России.

Кроме того, увеличение валового внутреннего продукта России во II квартале 2017 года превзошло прогнозные оценки настолько, что ожидается превышение ранее запланированных годовых показателей роста ВВП вплоть до 2,2 процента. Так, продолжился рост выпуска продукции обрабатывающей промышленности, начали увеличиваться в объёмах строительные работы. Оживились добыча полезных ископаемых и торговля. Последнее говорит и о росте потребительского спроса.

С учётом всего вышеизложенного в ближайшие два квартала Банк России допускает очередное снижение ключевой ставки. Следующее заседание совета директоров ЦБ по данному вопросу запланировано на 27 октября 2017 года. Есть вероятность, что декабрь текущего года — годовщину кризиса — мы встретим со снижением от максимального размера ключевой ставки более чем в два раза.

Но как уже состоявшийся отход на докризисные позиции скажется на простых жителях России и Свердловской области в частности? По словам экспертов, для начала, как обычно, снизятся ставки по банковским вкладам. Но за этой неприятностью последуют гораздо более отрадные события. Прежде всего, станут доступнее кредиты для физических лиц, в том числе такие необходимые для многих заёмщиков ипотечные. И это при том, что ставки по ипотеке и сегодня уже самые низкие с момента введения этого инструмента — при покупке квартиры на первичном рынке при соблюдении ряда условий можно взять жилищный кредит под 8,7 процента годовых.

Но и это ещё не всё — кредиты станут доступнее и для промышленных предприятий. А это значит, что они получат возможность расширять производство и, как следствие, увеличивать количество рабочих мест. В общем и целом ситуация в реальном секторе экономики станет стабильнее, что положительно скажется на зарплатах. Другое дело, что произойдёт это не сегодня и даже не завтра.

— Обычно лаг между снижением ключевой ставки Центробанком РФ и сокращением процентных ставок банками составляет от одного до четырёх месяцев, — сообщил «ОГ» заместитель председателя Уральского банковского союза Евгений Болотин.

Справка

Ключевая ставка Центробанка — один из финансовых инструментов по регулированию денежно-кредитных отношений. Именно по этой ставке ЦБ предоставляет краткосрочные кредиты коммерческим банкам. Под эту же ставку он принимает у них депозиты. Поэтому ключевая ставка и является базой для установления годовых процентных ставок по вкладам и кредитам для физических и юридических лиц.

С помощью ключевой ставки также регулируются основные экономические процессы. Сдерживается рост потребительских цен, инфляции, поддерживается экономическая стабильность. Как только риск девальвации возрастает, Банк России вынужден повышать ключевую ставку.

Показатель был введён Центробанком в 2013 году как инструмент для контроля уровня инфляции, её снижения и повышения инвестиционной привлекательности страны.

- Опубликовано в №173 от 19.09.2017

Глава ЦБ РФ заявила о возможном образовании «пузырей» на кредитном рынке | Курсив

Антикризисные меры должны постепенно сворачиваться, иначе возможны риски «пузырей» на рынке кредитования. Об этом сообщила глава Центробанка России Эльвира Набиуллина, выступая в Госдуме, передает ТАСС.

По ее словам, антикризисные меры свою задачу выполнили и должны постепенно сворачиваться.

«Иначе мы сможем увидеть риски пузырей на этом рынке», – заявила Эльвира Набиуллина.

Ранее первый зампред Банка России Ксения Юдаева говорила, что регулятор фиксирует достаточно быстрый рост долговой нагрузки россиян, в отдельных сегментах рынка потребительского кредитования можно говорить о возникновении «пузырей».

В конце марта сообщалось, что показатель долговой нагрузки россиян на макроуровне (ПДН, отношение всех платежей по соответствующим кредитам к общим доходам населения) на начало 2021 года вырос до рекордных 11,7%, из них в ипотеке ПДН составил 1,9%, по остальным кредитам – 9,8% на 1 января этого года.

«Подавляющее большинство заемщиков благополучно вернулось в график платежей», – заявила Набиуллина.

Ранее первый заместитель председателя ЦБ Сергей Швецов сообщал, что кредитными каникулами с начала пандемии воспользовались около 2 млн россиян.

Президент РФ Владимир Путин 3 апреля подписал закон о предоставлении кредитных каникул гражданам, индивидуальным предпринимателям и субъектам малого и среднего предпринимательства. В соответствии с принятыми нормами заемщики могли обратиться к кредитору не позднее 30 сентября 2020 года с требованием установить кредитные каникулы сроком до шести месяцев, если их доходы за предшествующий месяц снизились на 30% по сравнению со среднемесячными доходами предыдущего года.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Процентная ставка в России — Прогноз развития экономики России

Россия — процентная ставка

Центральный банк в апреле неожиданно повысил ставки

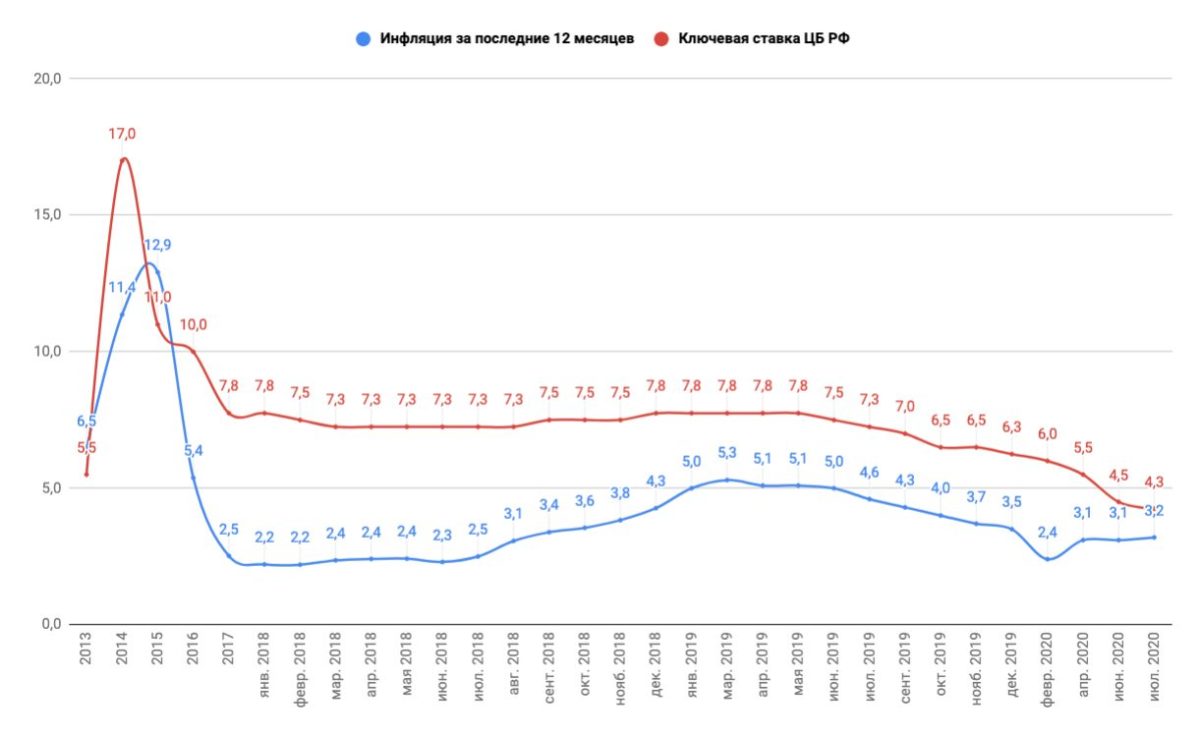

На заседании 23 апреля Совет директоров Центрального банка Российской Федерации (ЦБ РФ) повысил ключевую процентную ставку на 50 базисных пунктов до 5,00%. Этот шаг, последовавший за неожиданным повышением цен в марте, стал еще одним сюрпризом для рыночных аналитиков, большинство из которых предсказывали меньшее повышение на 25 базисных пунктов.

Инфляция выросла до более чем четырехлетнего максимума в 5,8% в марте (февраль: 5,7%), снова значительно превысив прогноз Банка и его целевой показатель в 4,0% и побудив его к дальнейшему ужесточению своей денежно-кредитной политики. Ценовое давление было вызвано главным образом быстрым восстановлением внутреннего спроса и сбоями в цепочке поставок. Между тем, растущие геополитические риски, связанные с наращиванием военной мощи на границе с Украиной, возобновлением западных санкций и дипломатическими высылками, подорвали курс рубля в последние недели, что еще больше укрепило решение Банка.

В сопроводительном заявлении Банк сохранил ястребиный тон, намекая на вероятность нового повышения ставок в ближайшие месяцы, поскольку восстановление экономики набирает обороты, а инфляция остается высокой. ЦБ ожидает, что российская экономика вернется к докризисному уровню в третьем полугодии 2021 года, что предполагает рост на 3,0–4,0% в 2021 году в целом. Между тем прогноз инфляции был повышен до 4,7–5,2% на 2021 год, и снижение инфляции до целевого показателя ЦБ в 4,0% не ожидается до середины 2022 года.На этом фоне ЦБ впервые опубликовал траекторию ключевой ставки, установив ее средний уровень на 2021 год на уровне 4,8–5,4%. На 2022 год CRB прогнозирует среднюю ставку 5,3–6,3%, прежде чем она вернется к нейтральному уровню 5,0–6,0% в 2023 году.

Комментируя решение, экономист UniCredit Ариэль Черный сказал:

«Мы ожидали повышения ставки ЦБ до 5,25% в этом году, вернув учетную ставку в нейтральный диапазон 5,00–6,00%. После пятничного движения на 50 б.п. риск новых повышений повысился и, возможно, ближе к средней точке прогноза ЦБ РФ по ставке 5.75% — хотя уровень 6,00% вряд ли будет превышен. Мы считаем, что рост спроса и связанное с ним инфляционное давление будут несколько более слабыми, чем в настоящее время ожидает ЦБ ».

Очередное заседание Банка России по пересмотру ключевой ставки состоится 11 июня.

После неожиданного повышения ставок участники группы FocusEconomics все еще корректируют свои прогнозы процентных ставок на 2021 и 2022 годы. В настоящее время они прогнозируют, что процентная ставка на конец 2021 года составит 4,88%, а в 2022 году — 5,06%.

Центробанк России неожиданно снизил процентную ставку | Новости банков

Решение о повышении ставки с 4.От 5 до 5 процентов приходится на слабый рубль, высокую инфляцию и обострение геополитической напряженности.

Центральный банк России повысил ключевую процентную ставку до 5 процентов в пятницу, что является большим, чем ожидалось, скачком на фоне слабого рубля, высокой инфляции и геополитических рисков, сигнализирующих о том, что последуют новые повышения ставок.

Решение о повышении ставки с 4,5 процента противоречило прогнозам большинства аналитиков, опрошенных информационным агентством Reuters, которые предсказывали умеренное повышение на 25 базисных пунктов после новой волны санкций по рублю и незначительных признаков инфляции замедления.

«Быстрое восстановление спроса и повышенное инфляционное давление требуют скорейшего возврата к нейтральной денежно-кредитной политике», — говорится в заявлении банка.

Центральный банк повысил ставку во второй раз в этом году, поскольку инфляция, его основная сфера ответственности, в марте ускорилась до 5,8 процента, самого высокого уровня с 2016 года.

Центральный банк заявил, что к концу 2021 года инфляция будет в диапазоне от 4,7 до 5,2 процента, вернувшись к целевому показателю в 4 процента только в середине 2022 года, позже, чем ожидалось ранее.

«Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях», — сказано в сообщении.

Банк рассмотрит вопрос о дальнейшем повышении стоимости кредитования после снижения ключевой ставки до рекордно низкого уровня в 4,25 процента в 2020 году, когда экономика пострадала от падения цен на нефть, основной экспорт России. Пандемия коронавируса также ударила по экономике, которая в этом году восстанавливается.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но могут также раздуть инфляцию и сделать рубль более уязвимым для внешних шоков.

В этом месяце российская валюта упала, оторвавшись от движений на других развивающихся рынках, а также от цен на сырую нефть, так как это было вызвано опасениями по поводу санкций США и наращивания российской военной мощи вблизи Украины.

Отношения с США и Европой значительно ухудшились в этом месяце из-за санкций и дипломатических выселений, но напряженность вокруг Украины значительно снизилась за последние два дня из-за вывода российских войск из-за границы.

Рубль продолжил рост после изменения курса, достигнув отметки 74.76 против доллара США против уровней около 75, наблюдавшихся до объявления.

Эльвира Набиуллина, управляющий центрального банка, более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики на онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее нормотворческое собрание назначено на 11 июня.

Россия планирует более быстрое повышение ставок в этом году на фоне скачков инфляции

Банк России рассматривает возможность более быстрого, чем ранее сигнализировалось, ужесточения денежно-кредитной политики действий и может повысить свою ключевую процентную ставку на 125 базисных пунктов или более до конца года, согласно человеку со знанием дискуссий.

Всплеск инфляции и опасения по поводу планов правительства по увеличению расходов означают, что центральный банк может в несколько этапов поднять ставку до 5,5% или, возможно, даже до 6% — хотя в настоящее время это считается менее вероятным — к концу года. — сказал этот человек на условиях анонимности, чтобы обсудить закрытые обсуждения. Ставка сейчас находится на рекордно низком уровне 4,25%.

Такой быстрый шаг к ужесточению денежно-кредитной политики означал бы резкий сдвиг для центрального банка, который до недавнего времени заявлял, что его позиция останется адаптивной и в 2022 году, чтобы поддержать восстановление экономики.Согласно опросам Bloomberg, экономисты ожидают роста не более чем на 50 базисных пунктов в этом году.

После выхода новостей рубль поднялся выше отметки 73 за доллар впервые с декабря, немного позже снизившись до 73.0925 в 16:31. в Москве. По соглашениям о форвардных ставках в течение следующих трех месяцев было зафиксировано 52 базисных пункта, что является максимальным показателем за год.

Sberbank CIB, TS Lombard и Совкомбанк опубликовали в понедельник отчеты, в которых прогнозируется повышение цен на заседании Банка России в пятницу, но большинство экономистов по-прежнему не видят изменений.

Подробнее: Ястребиное удержание ставок Банком России продлится недолго

Инфляция в феврале превысила прогнозы, при этом более высокие цены на продукты питания и слабый рубль помогли поднять ставку до 5,7%, что значительно превышает целевые показатели центрального банка в 4%. Экономический рост был выше, чем ожидалось, после того, как Россия избежала блокировки в конце 2020 года. Центральный банк также обеспокоен тем, что правительство увеличит расходы в этом году, выпуская денежные средства раньше, чем ожидалось, и подпитывает ценовое давление, по словам этого человека.

Банк России не ответил на письмо с просьбой прокомментировать обсуждение ставок. Центральный банк в настоящее время находится в добровольном спокойном периоде, когда он не комментирует денежно-кредитную политику в преддверии пятничного заседания.

Давление рынка

Набиуллина собирается стать одним из первых руководителей центральных банков в мире, которые ужесточат политику в ближайшие месяцы.

С тех пор, как были опубликованы последние данные по инфляции, трейдеры деривативов более чем в три раза увеличили свои ожидания относительно повышения процентных ставок в ближайшие три месяца.Доходность десятилетних рублевых облигаций тестирует свои самые высокие уровни за год.

«Рынок навязывает свои краткосрочные опасения центральному банку, который будет изо всех сил стараться игнорировать его», — сказал Виктор Сабо, который помогает управлять 560 миллиардами долларов в Aberdeen Asset Management в Лондоне. По его словам, первое повышение может произойти уже в пятницу, но апрель более вероятен и будет зависеть от пересмотренных данных по росту валового внутреннего продукта, которые должны быть опубликованы в начале месяца.

Что говорят наши экономисты:

«Цикл ужесточения Банка России фактически начался, и ястребиные рекомендации изменили ожидания.Независимо от того, произойдет ли первый шаг в пятницу или не раньше апреля, повышение ставок кажется неизбежным, и, что более важно, в этом году темпы могут быть резкими ».

— Скотт Джонсон, Bloomberg Economics

По мере того, как глобальная экономика восстанавливается после пандемии и инвесторы из развитых стран предполагают потенциальные масштабы ценового давления, инфляция в некоторых странах с развивающейся экономикой растет, что вызывает более жесткую политическую реакцию. но неизбежно. Ожидается, что Турция и Бразилия поднимут ставки в четверг, а Южная Африка и Чешская Республика, как ожидается, последуют этому примеру в конце этого года.

В интервью местным СМИ в пятницу Набиуллина заявила, что банк может перейти уже в этом году к нейтральной политике — такой, которая не разжигает и не замедляет инфляцию — подразумевая как минимум 75 базисных пунктов повышения.

— При содействии Зои Шиловой и Андрея Бирюкова

(Обновления со свежей реакцией рынка, цитаты аналитиков из четвертого абзаца. (Более ранняя версия этой статьи была исправлена, чтобы отразить правильное написание имени Набиуллиной.)

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕ

Обзор последних изменений инфляции в России и перспективы экономики

Сегодня мы решили оставить ключевую ставку на уровне 4,25% годовых.

Экономика восстанавливается довольно стабильно. Напомню, что на предыдущем заседании мы ожидали, что оживление экономики приостановится в конце 2020 года. Однако статистика ВВП и высокочастотные индикаторы свидетельствуют о том, что этого не произошло.Более того, инфляция также превосходит наши ожидания.

Дальше остановлюсь на факторах, которые мы учитывали сегодня при принятии решения.

Начну с ситуации в экономике . Получилось лучше, чем мы ожидали, и тому есть ряд причин. Во-первых, осенне-зимние ограничения были не такими жесткими, как весной. Во-вторых, и домохозяйства, и предприятия были лучше подготовлены к возобновлению случаев коронавируса и быстрее адаптировались.Кредитная активность не снизилась, а потребительский спрос не изменился, в том числе за счет роста покупок в Интернете. В-третьих, внешний спрос на российский экспорт также оказался выше наших ожиданий.

Мы предполагаем, что спрос в экономике и в дальнейшем будет неуклонно восстанавливаться, чему будет способствовать расширение кредитования на фоне мягкой денежно-кредитной политики, массовой вакцинации и улучшения настроений в домохозяйствах и бизнесе.

В острую фазу кризиса бюджетные расходы оказали существенную поддержку реальному сектору.Ожидается, что действие стимулирующих мер сохранится и в первой половине года. В дальнейшем запланированная нормализация налогово-бюджетной политики снизит степень этого влияния. Тем не менее, бюджет останется экспансионистским по сравнению с долгосрочными параметрами, предусмотренными фискальным правилом.

В этих условиях экономический рост продолжится за счет дальнейшего оживления как внутреннего, так и внешнего спроса. Восстановление внутреннего спроса будет обусловлено отменой ограничений по мере улучшения эпидемической ситуации, особенно в сфере услуг.Внешний спрос будет поддерживаться восстановлением мировой экономики. Таким образом, дезинфляционное давление со стороны спроса в целом будет снижаться.

Учитывая текущие позитивные тенденции, мы оставляем без изменений наш прогноз роста ВВП на уровне 3–4% на 2021 год. Более того, экономика может выйти на докандемический уровень уже к концу 2021 года, а не к середине 2022 года, как мы предполагали ранее. . Это станет возможным в первую очередь в результате менее значительного спада в 2020 году.

Второй фактор — инфляция .Годовая инфляция в январе выросла до 5,2%, превысив план Банка России. Такой повышенный уровень инфляции во многом стал результатом ослабления рубля и роста цен на мировых товарных рынках. По нашим оценкам, влияние переноса колебаний обменного курса на годовую инфляцию составляет примерно один процентный пункт. Вклад высоких цен на продовольственных рынках был немного ниже, но существенен. Учитывая возросшие инфляционные ожидания и ограничения со стороны предложения, эти факторы могут иметь более длительное влияние на цены.

Перенос прошлогоднего обесценения рубля на цены все еще продолжается, хотя и ослабевает. В последнее время на цены могли влиять не только колебания курса рубля в 2020 году, но и его ослабление весной, когда предприятия не могли сразу пересмотреть свои цены из-за падения спроса. В конце концов, сочетание двух эпизодов обесценивания рубля может стать причиной того, что инфляционные ожидания будут оставаться высокими в течение более длительного периода.

Повышательное давление на внутренние цены сохраняется в связи с ситуацией на мировых товарных рынках, в первую очередь, на рынках продуктов питания.Цены на продукты питания выросли из-за сокращения запасов и неблагоприятных погодных условий. Более того, рост цен на крупы увеличивает затраты на производство мясных продуктов и сам по себе является не только проинфляционным фактором, но и может иметь побочные эффекты. Стоит отметить, что новый механизм экспортных пошлин на зерновых рынках сгладит влияние колебаний мировых цен на внутренние цены.

Наконец, на инфляцию по-прежнему влияет группа факторов, связанных с эпидемической ситуацией.Сюда входит нехватка персонала в ряде отраслей, увеличение затрат компаний на соблюдение санитарно-эпидемиологических правил и постоянные временные задержки поставок из-за сбоев в логистических цепочках. Это факторы со стороны предложения, оказывающие повышательное давление на инфляцию.

Учитывая характер этих процессов, по нашим оценкам, годовая инфляция пройдет свой пик в феврале-марте, после чего будет постепенно снижаться. Это станет возможным по мере того, как действие указанных проинфляционных факторов будет постепенно исчерпано.Начиная с марта, эффект статистической базы также будет играть значительную роль в снижении годовой инфляции. С учетом проводимой денежно-кредитной политики мы прогнозируем рост цен на 3,7-4,2% за год.

Третий фактор, который мы приняли во внимание при принятии сегодняшнего решения, — это то, что денежные условия остаются адаптивными. В то время как номинальные процентные ставки по кредитам и депозитам изменились незначительно, реальные ценовые условия были смягчены. Банки также продолжили смягчать условия неценового кредитования в ряде сегментов.Доходность облигаций федерального правительства несколько выросла на фоне роста долгосрочных процентных ставок на мировых финансовых рынках.

Благодаря проводимой денежно-кредитной политике и мерам антикризисной поддержки со стороны Правительства рост требований банковской системы к компаниям в прошлом году ускорился до 10,2%, что больше, чем в 2019 году. Темп роста требований к населению составил 12,9%. Экономика и заемщики получили средства, необходимые для более плавного выхода из острой фазы кризиса и возобновления развития.

В 2021 году денежно-кредитные условия останутся адаптивными, что будет способствовать дальнейшему расширению кредитования, несмотря на ожидаемое постепенное прекращение льготных программ. По прогнозам, в этом году требования банковской системы к компаниям вырастут на 7–11%, а к населению — на 14–18%, в основном за счет ускоренного роста ипотечного кредитования.

Что касается колебаний ликвидности банковского сектора, наблюдавшихся в последние месяцы, то они не повлияли на денежно-кредитные условия.Банк России по-прежнему сохранил ставки денежного рынка, близкие к ключевой. Это стало возможным благодаря отлаженной операционной процедуре, которая эффективна как при дефиците, так и при избытке ликвидности.

Сегодня мы опубликовали обновленный базовый прогноз Банка России. Он основан на следующих предположениях:

Во-первых, улучшились внешние условия. Ожидается, что мировая экономика будет расти быстрее благодаря массовой вакцинации и дополнительным финансовым стимулам в странах с развитой экономикой.Это усилит внешний спрос на российский экспорт. Поэтому мы повысили наш прогноз цен на нефть с 45 до 50 долларов США за баррель на 2021 и 2022 годы. Тем не менее, наш прогноз остается консервативным, учитывая высокую неопределенность относительно возможного дальнейшего распространения пандемии. По нашим оценкам, более быстрое восстановление спроса на нефть может в большей степени привести к увеличению добычи, а не цен на нефть.

Что касается горизонта 2022–2023 гг., То наш прогноз не изменился. Экономика вырастет на 2,5–3,5% в 2022 году и на 2–3% в 2023 году. С учетом проводимой денежно-кредитной политики инфляция вернется к целевому уровню в конце 2021 года и в дальнейшем будет оставаться около 4%.

Теперь я расскажу о возможных рисках для прогноза. Дисинфляционные риски больше не будут преобладать в 2021 году. Более того, это, как правило, баланс между проинфляционными и дезинфляционными рисками на горизонте прогноза.

Проинфляционные риски включают, прежде всего, возможное повышение цен на мировых товарных рынках. Во-вторых, эпидемическая ситуация остается одним из наименее предсказуемых факторов. Его возможное ухудшение станет причиной того, что затраты компаний останутся высокими, при сохранении проблем с транспортировкой товаров и сбоев в производственной цепочке. В-третьих, инфляционные ожидания могут оставаться повышенными в течение длительного периода времени. В-четвертых, стоит подчеркнуть, что восстановление экономики может быть неравномерным и включать в себя скачки цен в отдельных сегментах. Например, поскольку ограничения снимаются в секторе услуг, который больше всего пострадал от пандемии, увеличение спроса на фоне недостаточного роста предложения может стать временным проинфляционным фактором.Масштаб и продолжительность его воздействия будут зависеть от нового баланса между спросом и предложением, поведением домохозяйств, изменениями в предпочтениях потребителей и темпами отмены ограничений на поездки за границу. В-пятых, мы по-прежнему учитываем сохраняющиеся геополитические риски, поскольку они могут повлиять на тенденции доходности, а также ожидания инфляции и обменного курса.

Ко второй группе рисков относятся дезинфляционные факторы. Прежде всего, нормализация налогово-бюджетной политики может иметь более значительное влияние на конечный спрос и, соответственно, движение цен. Во-вторых, сохраняется неопределенность в отношении будущего поведения потребителей. Во время карантина и длительного периода самоизоляции многие люди отказались от некоторых услуг, сформировали новые потребительские предпочтения и изменили образ жизни. Мы не знаем, станут ли они устойчивыми и как они будут влиять на ценовые тенденции. В-третьих, после открытия границ естественно ожидать, что спрос сместится в сторону услуг выездного туризма. По мере восстановления потоков трудовых мигрантов и логистических цепочек это станет фактором дезинфляции.Наконец, когда ограничения будут ослаблены, компании смогут снизить свои затраты на санитарию своих помещений и антипандемическую защиту своих сотрудников и клиентов, что снизит давление на расходы предприятий.

В заключение хотелось бы прокомментировать перспективы денежно-кредитной политики. Адаптивная денежно-кредитная политика и правительственный пакет антикризисных мер способствовали оживлению экономики после острой фазы кризиса. По нашим оценкам, мы считаем, что потенциал смягчения денежно-кредитной политики исчерпан.Его дальнейшее ослабление может дополнительно увеличить проинфляционные риски. Тем не менее, денежно-кредитная политика в среднем будет оставаться адаптивной в течение 2021 года, поддерживая восстановление российской экономики. Базовый сценарий предусматривает постепенный возврат к нейтральной денежно-кредитной политике. Мы оценим сроки и темпы этого возврата с учетом нашей цели по поддержанию инфляции на нашем целевом уровне.

Банк России повышает ключевую ставку до 5% и публикует траекторию будущего — Реальное время.com

Фото: Алексей Куденко, РИА Новости.

Центральный банк России переходит от мягкой денежно-кредитной политики к нейтральной, чтобы сдерживать инфляцию, чему способствуют геополитическая напряженность и быстрое восстановление экономики. Помимо более высокого, чем ожидалось повышения на последнем заседании, регулятор не исключает еще одного значительного повышения в будущем.

23 апреля Банк России неожиданно повысил ключевую процентную ставку на 50 базисных пунктов до 5%, сообщает Bloomberg, добавляя, что регулятор сигнализировал о дальнейшем ужесточении из-за волатильности рубля, которая способствовала инфляционным рискам.Выступая на брифинге после встречи, председатель банка Эльвира Набиуллина предупредила о множественных рисках, которые «могут сделать необходимым для более серьезного и значительного повышения ставки в будущем». Она сказала, что регулятор может рассмотреть возможность увеличения еще на 50 базисных пунктов.

Кроме того, ЦБ впервые опубликовал траекторию ключевой ставки, согласно которой в этом году показатель будет в среднем на уровне 4,8% -5,4% и вырастет до 5,3% -6,3%. в 2022 г.Прогноз предполагает, что возможности для дальнейших ставок «потенциально достаточно велики», — считает главный экономист ING Bank в Москве Дмитрий Долгин. «Формулировка предполагает, что еще пара подъемов в этом году весьма вероятна», — сказал он.

Что касается инфляции, банк повысил годовую оценку с 3,7% -4,2% до 4,7% -5,2%, поскольку рост цен продолжает опережать прогноз. С тех пор, как в прошлом месяце Банк России неожиданно повысил ставку на 25 базисных пунктов, рубль пострадал от серии геополитических потрясений.Кроме того, рост цен был поддержан более быстрым, чем ожидалось, восстановлением экономики после пандемии.

Инфляция в России продолжает опережать прогноз ЦБ. Фото: Moscow-Live

Большинство экономистов, опрошенных Bloomberg (28 из 41), ожидали меньшего сокращения, в то время как 13 экономистов прогнозировали этот шаг. Рубль вырос больше, чем любая другая основная валюта развивающихся стран. «ЦБ осторожен в выборе сроков, но цикл ужесточения должен продолжаться.Еще один шаг может произойти уже на следующей встрече в июне », — прокомментировал Скотт Джонсон из Bloomberg Economics.

«Важным моментом является то, что они значительно повысили прогноз инфляции, — считает экономист« Ренессанс Капитал »Софья Донец. «Мы ожидаем, что ключевая ставка будет на уровне 5,75% в сентябре и останется на этом уровне в 2022 году». По состоянию на 19 апреля годовая инфляция снизилась до 5,5% после ускорения в течение 11 месяцев подряд. Это говорит о том, что рост цен преодолел пик, но экономисты ожидают, что ослабление будет медленным.Перспективы курса рубля, который с запаздыванием питает инфляцию, остаются неопределенными. Новые санкции США в отношении суверенного долга России, введенные в этом месяце, пока что привели к ограниченному оттоку облигаций, но Центральный банк по-прежнему готов принять дополнительные меры, сказала Набиуллина.

Анна Литвина

Архив ЦБ РФ • БЕСПЛАТНАЯ СЕТЬ

На многих финансовых рынках, включая Великобританию и США, центральные банки могут влиять на цены активов посредством неожиданных изменений процентных ставок (так называемый косвенный канал денежно-кредитной политики).В нашей статье (Шибанов и Слюсарь, 2019) мы изучаем российский рынок в 2013-2019 годах и измеряем политические шоки по разнице между ключевой ставкой и медианным прогнозом аналитиков. Мы показываем, что в краткосрочной перспективе Центральный банк России не оказывает существенного влияния на общий фондовый рынок или курс рубля за пределами декабря 2014 г. и января 2015 г., в то время как некоторые отраслевые фондовые индексы реагируют на изменения, противоположные прогнозам теоретических моделей. В целом ситуация с Россией больше похожа на ЕЦБ и на случай экономики Германии, чем на результаты Великобритании или США.Это может означать, что Банк России имеет большее влияние через прямой канал на процентные ставки по кредитам и депозитам.

Реакция цены активов на изменения политики

Чего нам следует ожидать от общей реакции фондового рынка или национальной валюты на политику процентных ставок центрального банка? Этот косвенный эффект может привести к изменениям в залоге, доступном в экономике, или в импорте и экспорте страны. Теоретические модели предсказывают, что ожидаемое снижение ключевой ставки не повлияет на цены активов, в то время как неожиданное повышение ключевой ставки может оказать негативное влияние на цены активов (Kontonikas et al.2013). Если процентная ставка вырастет больше, чем ожидают рынки или аналитики, мы увидим снижение цен, поскольку ставки дисконтирования, скорее всего, увеличатся; обратное происходит, когда процентная ставка снижается больше, чем ожидалось.

Результаты проверки этого предположения в разных странах неодинаковы. В то время как в США (Kontonikas et al., 2013) и в Великобритании (Bredin et al., 2009) влияние неожиданностей, связанных с политикой ключевых ставок, является значительным, ЕЦБ не влияет ни на фондовые рынки Великобритании, ни на фондовые рынки Германии (Breidin et al.2009 г.).

Что касается обменного курса (Hausman and Wongswan, 2011), есть свидетельства того, что неожиданные изменения процентной ставки в США оказывают сильное влияние на плавающие валюты.

Дело России

Российская денежно-кредитная политика сильно изменилась с 2013 года. Введение «ключевой ставки» в качестве основного инструмента политики, переход на плавающий рубль и таргетирование инфляции в ноябре 2014 года — все это привело к новой системе, используемой Банком России. Поэтому интересно проверить, что происходит с косвенным каналом передачи политики (через цены на активы и финансовые рынки).

Нашему исследованию предшествует как минимум одна статья. Кузнецова и Ульянова (2016) изучают влияние словесных интервенций Банка России (Центрального банка России) как на доходность, так и на волатильность индекса российского фондового рынка (РТС) в 2014-2015 годах. Их выводы показывают, что доходность действительно реагирует на сообщения Банка России, а волатильность — нет.

В нашей статье (Шибанов, Слюсарь, 2019) мы исследуем период 2013-2019 гг., То есть время Эльвиры Набиуллиной на посту председателя Банка России.Наш подход основан на предположении, что новости размещаются на фондовом рынке достаточно быстро, не позднее, чем через 4 торговых дня после дня объявления. Для обменного курса мы берем краткосрочные изменения за 30 минут до и после публикации (как в Hausman and Wongswan 2011). Неожиданность денежно-кредитной политики измеряется как разница между реализованной ключевой ставкой и средними ожиданиями аналитиков Thomson Reuters. Аномальная доходность рассчитывается с использованием индексной модели.

На рисунке 1 видно, что сюрпризы близки к нулю, за исключением двух дат: декабря 2014 года и января 2015 года. В первом периоде ключевая ставка была повышена до 17%, а во втором — до 15%. В статье мы показываем, что эти два дня являются явными выбросами, которые искажают результаты, поэтому мы изучаем взаимосвязь без них.

Результаты для фондового рынка

Реакция фондового рынка в симметричном окне за четыре дня до объявления и четыре дня после него приглушена (см. Таблицу 1).Пока основной индекс (ММВБ) существенно не реагирует, два сектора (ММ — металлургия и горнодобывающая промышленность и химия) позитивно реагируют на неожиданное повышение ключевой ставки. Этот результат, похоже, противоречит тому, что мы ожидали от рынка. Индекс облигаций существенно не реагирует на изменения.

Таблица 1. Суммарный эффект, выборка без шоков (дни от -4 до +4).

| Сектор | Оценка | t-статистика | Значение P | Значение | |

| ММВБ | 1.6192 | 0,6803 | 0,4999 | 0,041 | |

| OG | 0,2511 | 1,125 | 0,2668 | 0,005 | |

| Финансы | -1,2933 | -1,080 | 0,2860 | 0,024 | |

| Энергия | -0,4513 | -0,7145 | 0,4787 | 0,004 | |

| ММ | 2,2876 | 3.326 | 0,0018 | *** | 0,113 |

| Телеком | -0,2534 | -0,2844 | 0,7774 | 0,001 | |

| Расход. | 0,2178 | 0,4191 | 0,6772 | 0,001 | |

| Химия | 2,9787 | 2,642 | 0,0114 | ** | 0,132 |

| Транспорт | 0.3200 | 0,1548 | 0,8777 | 0,001 | |

| Облигации | 1.4080 | 1,048 | 0,3002 | 0,037 |

Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters, Московской фондовой биржи и Банка России.

Результаты для курса рубля

Обменный курс должен отреагировать обесцениванием на неожиданное снижение ключевой ставки. Если произойдет неожиданный рост, доходность рублевых облигаций возрастет, и валюта станет более привлекательной для международных инвесторов.

Однако мы не наблюдаем существенной разницы между случаями ожидаемых и неожиданных изменений (см. Таблицу 2). Все движения достаточно шумные и не показывают стабильной картины.

Таблица 2. Реакция обменного курса на изменение ключевой ставки.

| Повышение ключевой ставки | Снижение ключевой ставки | |

| Неожиданно | -1,05% | -0,04% |

| Ожидается | 0.65% | 0,003% |

Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters и Банка России.

Рисунок 1. Отклонения фактической ключевой ставки от медианных ожиданий (неожиданность ключевых ставок), процентные пункты.

Источник : Шибанов и Слюсарь (2019), данные Thomson Reuters и Банка России.

Заключение

Как мы видим из нашего анализа, влияние Банка России на финансовые рынки аналогично тому, которое наблюдалось в Германии после изменения политики ЕЦБ.Практически отсутствует заметное и стабильное влияние ни на цены активов, ни на обменный курс.

Однако результаты не означают, что денежно-кредитная политика в России не имеет значения. Прямой канал, то есть влияние решений центрального банка на процентные ставки по кредитам и депозитам, работает хорошо. Более того, мы учитываем только краткосрочные эффекты, сосредоточенные вокруг даты объявления. Более долгосрочные эффекты могут быть более выраженными.

Список литературы

- Бредин Д. et al. (2009) «Сюрпризы европейской денежно-кредитной политики: совокупная и отраслевая реакция фондового рынка», International Journal of Finance & Economics . Онлайн-библиотека Wiley, 14 (2), стр. 156–171.

- Хаусман Дж. И Вонгсван Дж. (2011) «Глобальные цены на активы и объявления FOMC», Journal of International Money and Finance . Elsevier Ltd, 30 (3), стр. 547–571. DOI: 10.1016 / j.jimonfin.2011.01.008.

- Контоникас А., Макдональд Р. и Саггу А.(2013) «Реакция фондового рынка на неожиданности по ставкам ФРС: зависимость государства и финансовый кризис», Journal of Banking and Finance , 37 (11), стр. 4025–4037. DOI: 10.1016 / j.jbankfin.2013.06.010.

- Кузнецова О. и Ульянова С. (2016) «Влияние словесных интервенций Центрального банка на фондовые индексы в ресурсоориентированной экономике: данные из России», рабочий документ , https: //papers.ssrn. com / sol3 / paper.cfm? abstract_id = 2876617.

- Шибанов, О.и Слюсар А. (2019) «Сюрпризы процентных ставок, ожидания аналитиков и доходность фондового рынка: пример России», рабочий документ .

Заявление об ограничении ответственности: Мнения, выраженные в аналитических записках и других публикациях, принадлежат авторам; они не обязательно отражают таковые из СВОБОДНОЙ сети и ее исследовательских институтов.

изменений в гражданском законодательстве РФ: новый порядок взыскания законных интересов и процентов на деньги третьих лиц — государство, госсектор

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Федеральный закон от 3 июля 2016 г. № 315-ФЗ (далее —

Закон № 315-ФЗ) внесены изменения в статью 317.1 «Проценты.

о денежном обязательстве »и статье 395« Ответственность за

Неисполнение денежного обязательства »Гражданского кодекса Российской Федерации.

Российской Федерации (далее — Гражданская

Код’).

Соответствующие изменения в Гражданский кодекс вступают в силу с 1

Август 2016.

I. Изменения в статье 317.1 Гражданского кодекса

В рамках реформы гражданского законодательства Федеральным законом,

от 8 марта 2015 г.42-ФЗ ‘О введении

Поправки в часть первую Гражданского кодекса РФ

Федерация »ввела новую статью 317.1« Проценты на

Денежное обязательство »в Гражданский кодекс.

Согласно предыдущей редакции статьи 317.1 Гражданского

Кодекс (действует до 1 августа 2016 г.), если не указано иное

по закону или соглашению кредитор по денежному обязательству,

участниками которых являются коммерческие организации, вправе

получить от должника сумму процентов по долгу за

срок использования средств.Если в соглашении не предусмотрено

размер процентов, такая сумма определяется

по ставке рефинансирования Банка России как

действительны в соответствующие периоды (законные интересы).

Таким образом, предыдущая редакция статьи содержала положение,

согласно которому проценты по денежному обязательству (юридические

процентов) могли быть взысканы с должника, если последний являлся

коммерческая организация, в то время как закон или договор не

предусматривал отмену или ограничение такого права.В

процентная ставка определялась исходя из ставки рефинансирования

Банка России действовало в соответствующие периоды.

С 1 августа 2016 года в указанную статью внесены существенные изменения.

В частности, согласно поправкам, если закон или

соглашение предусматривает, что сумма денежного обязательства составляет

с учетом процентов за период использования средств, ставка

проценты определяются по ключевой процентной ставке

Банк России (законный интерес) имеет силу в соответствующем

периодов, если другая процентная ставка не установлена законом или

соглашение.

Таким образом, с 1 августа 2016 года законные проценты начисляются в

случаях, прямо предусмотренных законом или соглашением, и в этом случае

процентная ставка определяется исходя из ключевой ставки

Банк России, действующий в соответствующий период времени

(а не ставка рефинансирования Банка России).

По информации Банка России от 10

Июнь 2016 г. (Протокол заседания Совета директоров

Банк России от 10 июня 2016 г.) ключевая ставка с 14 июня 2016 г.

10.50%.

Изменения коснулись, в частности, сторон, в отношении которых

к статье 317.1 Гражданского кодекса. Как упоминалось ранее,

законные интересы могут быть взысканы с должника, если последний

является коммерческой организацией, новая редакция статьи

не содержат таких ограничений, поэтому распространяется на все стороны

гражданского оборота.

II. Изменения в статье 395 Гражданского кодекса

В соответствии с прежней редакцией статьи 395 Закона

Гражданский кодекс, за использование чужих средств в результате незаконного

их удержание, уклонение от возврата, задержка платежа или

несправедливое получение или сохранение за счет другого лица,

на сумму таких средств уплачиваются проценты.Интерес

ставка определяется средними банковскими ставками по вкладам.

физических лиц по месту жительства кредитора

или, если кредитор является юридическим лицом, по месту его нахождения

и публикуется Банком России в соответствующие периоды. Эти

применяются правила, если законом не установлена другая процентная ставка или

соглашение.

Законом № 315-ФЗ внесены изменения в порядок определения

сумма процентов на сторонние деньги: процентная ставка сейчас

определяется по ключевой ставке Банка России действующей в

соответствующие периоды, а не средние банковские процентные ставки

по депозитам физических лиц, как было предусмотрено ранее.

Новая редакция статьи 395 Гражданского кодекса также предусматривает:

применяются эти правила, если законом не установлена другая процентная ставка.

или договор. Следовательно, стороны соглашения могут

предоставить другую процентную ставку, отличную от той, которая предусмотрена

Гражданский кодекс РФ.

Данная статья предназначена для ознакомления

руководство по предмету. Следует обратиться за консультацией к специалисту.

о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ О: Правительство, Государственный сектор от Российской Федерации

Новые ирландские правила борьбы с отмыванием денег

Уильям Фрай

22 и 23 апреля 2021 года Ирландия опубликовала закон о переносе и начале уже транспонированных положений 5-й Директивы ЕС о борьбе с отмыванием денег.

Служба доверительной регистрации (TRS)

RadcliffesLeBrasseur

В рамках более широкой системы реформирования налогообложения HM Revenue & Customs (HMRC) постепенно вносит изменения для перевода налоговой отчетности в онлайн.