Что такое ключевая ставка Банка России. Ключевая ставка цб динамика

Ключевая ставка ЦБ РФ. Досье — Рамблер/финансы

ТАСС-ДОСЬЕ. 27 июля 2022 года состоится очередное заседание совета директоров Банка России (Центральный банк Российской Федерации, ЦБ РФ) по вопросам денежно-кредитной политики. На нем может быть принято решение об изменении ключевой ставки ЦБ РФ. В настоящее время она установлена на уровне 7,25% годовых.Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ РФ 13 сентября 2022 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка, тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.

При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

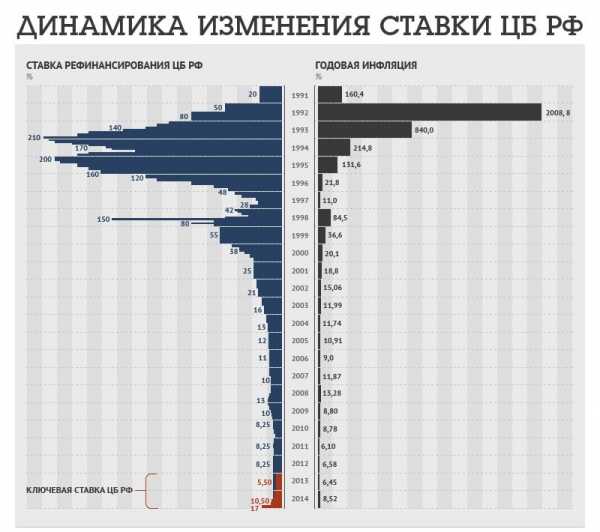

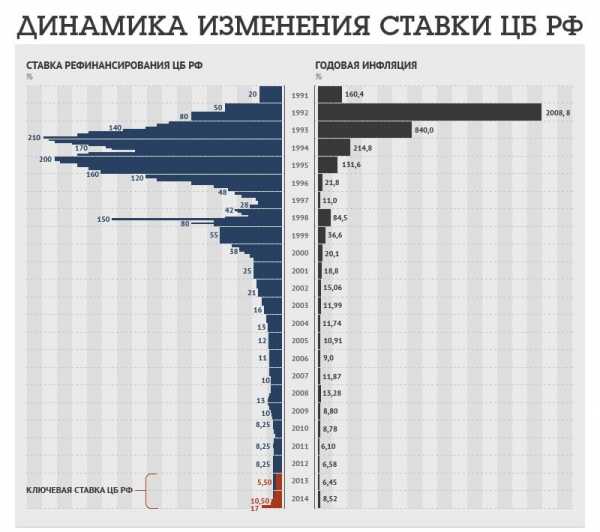

До 2022 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2022 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2022 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ РФ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась.

1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля. Затем, на протяжении 2009-2010 годов, ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО в 5% держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2022 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

2022 год Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной — летом 2022 года Банк России повышал ключевую ставку шесть раз: 3 марта — до 7% годовых, 25 апреля — до 7,5%, 25 июля — до 8%, 5 ноября — до 9,5%, 12 и 16 декабря — до 10,5% и 17% годовых соответственно.

2015 год 30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5%, 15 июня — до 11,5%, 31 июля — до 11% годовых. При этом в июле 2015 г. Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2022 годы

10 июня 2022 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2022 года Банк России снизил ключевую ставку до 10%.

24 марта 2022 года ЦБ впервые с 2022 года опустил ставку ниже 10% — до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября (до 8,5%), 27 октября (до 8,25%) и 15 декабря (до 7,75%).

2022 год 9 февраля 2022 года ЦБ снизил ставку на 25 базовых пунктов — до 7,50%. 23 марта ставка была снижена в пятый раз подряд — до 7,25%. 27 апреля и 15 июня ставка была оставлена без изменений. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля, и прогнозируемым ростом инфляции в связи с предлагаемым повышением НДС с 18% до 20%.

finance.rambler.ru

Ключевая ставка ЦБ РФ. Досье - Биографии и справки

ТАСС-ДОСЬЕ. 27 июля 2022 года Центробанк РФ сохранил ключевую ставку на уровне 7,25%, сообщил регулятор по итогам совета директоров.

Что такое ключевая ставка

Ключевая ставка - годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ РФ 13 сентября 2022 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка, тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.

При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

До 2022 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая - 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года - 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2022 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2022 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ РФ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась.

1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля. Затем, на протяжении 2009-2010 годов, ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая - 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО в 5% держался более полугода - с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2022 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

2022 год

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной - летом 2022 года Банк России повышал ключевую ставку шесть раз: 3 марта - до 7% годовых, 25 апреля - до 7,5%, 25 июля - до 8%, 5 ноября - до 9,5%, 12 и 16 декабря - до 10,5% и 17% годовых соответственно.

2015 год

30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля - до 12,5%, 15 июня - до 11,5%, 31 июля - до 11% годовых. При этом в июле 2015 г. Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2022 годы

10 июня 2022 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2022 года Банк России снизил ключевую ставку до 10%.

24 марта 2022 года ЦБ впервые с 2022 года опустил ставку ниже 10% - до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября ( до 8,5%), 27 октября (до 8,25%) и 15 декабря (до 7,75%).

2022 год

9 февраля 2022 года ЦБ снизил ставку на 25 базовых пунктов - до 7,50%. 23 марта ставка была снижена в пятый раз подряд - до 7,25%. 27 апреля и 15 июня ставка была оставлена без изменений. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля, и прогнозируемым ростом инфляции в связи с предлагаемым повышением НДС с 18% до 20%.

tass.ru

Ключевая ставка ЦБ РФ на сегодня. Размер в динамике по годам в таблице

Ставка играет роль при установлении процентных ставок по банковским кредитам и оказывает влияние на уровень инфляции и стоимость фондирования банков.

Что такое ключевая ставка

Ключевая ставка это процентная ставка на сегодня, по которой Центральный банк России (ЦБ РФ) предоставляет кредиты коммерческим банкам в долг на одну неделю, и одновременно та ставка, по которой ЦБ РФ готов принимать от банков на депозиты денежные средства.

Отличие от ставки рефинансирования

С 1 января 2022 года к ключевая ставка «стала мамой» для ставки рефинансирования РФ, и их значения равны. Ставка рефинансирования пока используется в качестве справочной, поскольку к ней привязаны законодательные акты в России.

Как и кем устанавливается

Ставка устанавливается Советом директоров Центрального банка России с указанием причин снижения или ее повышения. На Совете определяется следующая дата пересмотра показателя.

На что влияет

- Низкая ключевая ставка делает кредиты доступными для населения и бизнеса. Коммерческие банки занимают у ЦБ и активно кредитуют население и бизнес. Но при быстром ослаблении рубля банки могут спекулировать на курсах валют: брать деньги у ЦБ, переводить их в валюту и за счет обесценивания рубля получать доход, который покрывает взятый у ЦБ заем.

- Высокая ключевая ставка делает валютные спекуляции рискованнее. При повышении ключевой ставки снижается спрос на кредиты ЦБ. Банки меньше берут кредиты под высокий процент и меньше кредитуют население и бизнес. Это влияет на экономическую активность в стране: люди потребляют меньше товаров и меньше вкладывают в бизнес.

- Высокая ключевая ставка увеличивает годовые ставки по кредитам бизнесу. Падает спрос на кредиты, уменьшается количество денег в экономике страны. Это приводит к удорожанию оставшихся денег — то есть за те же деньги можно приобрести большее количество товаров. Это правило действует только в том случае, если инфляция растет только из-за количества денег в экономике страны. Если же инфляция вызвана иными причинами (например, санкции, продовольственное эмбарго), то правило не работает.

История ставки

Российская ключевая ставка является экономическим и финансовым инструментом в области денежно-кредитной политики государства. Первый заместитель председателя ЦБ РФ Ксения Юдаева заявила, что одним из центральных положений реформы Банка России является переход к инфляционному таргетированию, как к конституциональному механизму проведения денежно-кредитной политики, а также постепенное снижение инфляции, что необходимо для повышения инвестиций.

Для этих целей Центральным Банком России в сентябре 2022 года и была введена ключевая ставка. Главным ориентиром для ЦБ считается уровень инфляции. Если цены растут медленнее – то есть темпы инфляции падают, то ЦБ снижает ставку – негативные последствия от высокой ключевой ставки и дорогих кредитов в этом случае опасней роста цен. Если темпы инфляции ускоряются – на фоне повышения тарифов, например, – то ключевую ставку не будут изменять, или снизят незначительно.

Применение ключевой ставки

Ключевая ставка применяется при расчете размера процентов при неисполнении денежных обязательств (статья 395 ГК РФ. Ответственность за неисполнение денежного обязательства). Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Динамика ключевой ставки в таблице по годам

| Дата принятия | Ставка | Подробнее (причина) |

| 15 сентября 2022 года | 7,50% | Инфляция 5-5,5% |

| 15 июня 2022 года | 7,25% | Рост НДС до 20% |

| 1 мая 2022 года | 7,25% | Низкая инфляция |

| 23 марта 2022 года | 7,25% | Ключевая ставка 7,25% |

| 9 февраля 2022 года | 7,50% | Ключевая ставка 7,50% |

| 15 декабря 2022 года | 7,75% | Ключевая_ставка_7,75% |

| 27 октября 2022 года | 8,25% | Ключевая ставка 8,25% |

| 15 сентября 2022 года | 8,50% | Ключевая ставка 8,5% |

| 28 июля 2022 года | 9,00% | Низкая инфляция |

| 16 июня 2022 года | 9,00% | Ключевая ставка 9,00% |

| 02 мая 2022 года | 9,25% | Ключевая ставка 9,25% |

| 27 марта 2022 года | 9,75% | Ключевая ставка 9,75% |

| 16 декабря 2022 года | 10,0% | Ключевая ставка 10,0% |

| 28 октября 2022 года | 10,0% | Ключевая ставка 10,0% |

| 16 сентября 2022 года | 10,0% | Ключевая ставка 10,0% |

| 29 июля 2022 года | 10,5% | Ключевая ставка 10,5% |

| 10 июня 2022 года | 10,5% | Ключевая ставка 10,5% |

| 29 апреля 2022 года | 11,0% | Ключевая ставка 11,0% |

| 11 декабря 2015 года | 11,0% | Ключевая ставка 11,0% |

| 31 июля 2015 года | 11,0% | Ключевая ставка 11,0% |

| 15 июня 2015 года | 11,5% | Ключевая ставка 11,5% |

| 30 апреля 2015 года | 12,5% | Ключевая ставка 12,5% |

| 16 марта 2015 года | 14,0% | Ключевая ставка 14,0% |

| 30 января 2015 года | 15,0% | Ключевая ставка 15,0% |

| 15 декабря 2022 год | 17,0% | Ключевая ставка 17,0% |

| 10 декабря 2022 года | 10,5% | Ключевая ставка 10,5% |

| 5 ноября 2022 года | 9,5% | Ключевая ставка 9,5% |

| 25 июля 2022 года | 8,0% | |

| 25 апреля 2022 года | 7,5% | |

| 1 марта 2022 года | 7,0% | |

| 13 сентября 2022 года | 5,5% |

Поделиться с друзьями

malina-group.com

Ключевая ставка ЦБ РФ: динамика

Ключевая ставка Центробанка – это понятие, которое человек слышит регулярно, просматривая новости по телевидению. В связи с этим многих граждан интересует вопрос, а что такое ключевая ставка банка России?

Ключевая ставка ЦБ РФ – инструмент кредитно-денежной политики, устанавливаемый Центральным банком для влияния на стоимость банковских продуктов. Именно этот коэффициент позволяет финансовым учреждениям устанавливать свою стоимость кредитных обязательств и депозитарных продуктов. Впервые такие показатели были введены в 2022 году в кризисный период. И теперь размер ключевой ставки имеет непосредственное значение при воздействии на финансовые процессы в государстве.

Ключевая ставка ЦБ РФ – стоимость, под которую банки получают те же заемные денежные средства. Коэффициент устанавливается Центральным Банком Российской Федерации исходя из экономической ситуации в стране. Для урегулирования процесса выдачи займа он вправе как повышать ставку, так и понижать. Динамика ключевой ставки ЦБ РФ говорит о том, что стабильности в ближайшем времени не будет.

В 2022 г. коэффициент был равен 5,5%. В 2022 он уже изменился до 17%. В 2015 коэффициент был снижен искусственно до 11%.

В соответствии с показателями, процентная ставка в России по кредитным обязательствам также колебалась. Держать ее на одном уровне не предоставлялось возможным, да и выгоды от этого банкам не было.

Динамика ключевой ставки

Влияние показателей на финансовую структуру

Ключевая ставка считается базовым показателем для расчета годовой стоимости по кредитным обязательствам и вкладам. Ее размер напрямую влияет на выгодность вложений. При повышении показателей потенциальным заемщикам невыгодно брать кредиты, однако вкладывать свои сбережения в этот момент, наоборот, выгодно. Ключевая ставка становится главным показателем при взаимоотношении кредитного учреждения и клиента.

Коэффициент ключевой ставки также влияет на уровень инфляционного коэффициента в государстве. Чем дороже стоимость банковских продуктов, тем минимум на них спрос. А соответственно и Центральное кредитное учреждение Российской Федерации вкладывает меньше денежных средств на рынок через финансовые организации.

Ключевая ставка помогает сдерживать уровень инфляционного статуса, рост стоимости продуктов и услуг на финансовом рынке, корректирует показатели девальвации и улучшает экономику.

Отличие ключевой ставки от показателя рефинансирования

До появления понятия «Ключевая ставка» основным показателем выступала ставка рефинансирования ЦБ РФ. Индикатор определялся в годовом проценте. Эту же стоимость кредитные учреждения обязаны были выплатить Центробанку за взятые обязательства. В Российской Федерации такие показатели использовались для расчета штрафных санкций, пени и налогового вычета.При сравнении этих двух коэффициентов можно сказать, что показатель рефинансирования подлежит расчету за годовой период, а ключевой коэффициент исчисляется за небольшой период времени — не более чем на недельный. Конечно, они отличаются и по размеру ставок. В 2015 году коэффициент ключевой ставки был равен — 11%, а у ставки рефинансирования — 8,25%.

Повышение и понижение курса

Колебания на финансовом рынке связаны с нестабильностью экономики. При этом растет статистический финансовый коэффициент – волатильность. Если она растет, то Центральный банк ограничивает инфляционные и девальвационные риски. Также это позволяет получить финансовую стабильность в государстве.

Но у этого показателя есть свои недостатки. При повышении показателя происходит торможение экономического роста. А это влечет за собой безработицу и остановку производства многих предпринимателей.

Поведение ключевой ставки РФ

Снижение показателя ключевой ставки дает возможность пересмотреть политику и принять решение о таргетировании инфляции. Таким образом, Центральный банк кидает все силы на увеличение объема кредитования, путем привлечения граждан. При снижении показателя многие предприниматели смогут взять кредитные обязательства на расширение производства по низкой стоимости, а это позволит нарастить производство, и повысить коэффициент ВВП.

Совет директоров Центрального Банка Российской Федерации, проведя референдум 29.04.2022 года, принял решение о сохранении показателя в 11%. При анализе финансового рынка специалисты отметили заметно снизившуюся инфляцию, положительные показатели в экономике и ее восстановление. Но при этом инфляция сохраняется на высоких позициях. Аргументируется это с тем, что инфляционные ожидания медленно снижаются на потребительском рынке.

Влияет также неопределенность коэффициента гос.бюджета и изменение в начальных показателях зарплаты. Если инфляция будет снижаться, то ЦБ РФ снизит ключевую ставку. Специалисты считают, что инфляционный коэффициент в 2022 г. составит 5%. В конце этого периода целевой уровень составит 4% — такое решение было принято исходя из следующих особенностей:

- Хоть инфляционные показатели несколько снизились, все еще присутствуют иски по неустойчивости такого показателя. Рост стоимости замедлил пониженный спрос, что также повлияло на инфляцию. Все это было связано с велением жесткой денежно-кредитной политики. Внесли непосильный вклад и факторы временного характера. К таковым относят постановление об индексации заработной платы и пенсионных выплат, снижение стоимости продовольствия. Анализ рынка привел к показателям на уровне 7,3% годового роста цен. Коэффициент соответствовал годовому прогнозу. К сентябрю 2022 возможно повышение инфляции, но уже к концу года снова прогнозируется понижение.

- Макроэкономические показатели существенно влияют повышение устойчивости показателей на нефтяное производство. Импортозамещение – показатель, который позволяет оказывать положительное влияние на экономику государства. Вся положительная динамика позволяет войти экономическому коэффициенту в фазу восстановления. Специалисты прогнозируют прирост коэффициента ВВП к концу 2022 года.

- В случае если ключевая ставка не снизится, проценты по кредитным обязательствам будет снижаться. Аргументируется это расходом средств Резервной организации для минимизации расходов бюджета. Следствием выступит переход финансового рынка к профициту ликвидности.

- Сохраняться будут и инфляционные рисковые операции, связанные с медленной минимизацией ожиданий к цели. Влияние на это оказывает избыток предложения в нефтяном бизнесе, а также снижение стоимости на продукт.

Негативные последствия

Главным негативом повышения и понижения показателя – торможение экономического роста. Без дешевого банковского продукта в кризисный период предприниматели не могут обеспечивать государство необходимым сырьем. А в сфере последних событий, а именно импортозамещения, этого делать нельзя. Иначе придется сворачивать планы по развитию производства.

Помимо этого, коэффициент существенно влияет на кредитования физических лиц. Получить кредитные обязательства будет несколько сложнее, при этом стоимость банковского продукта будет гораздо выше. Соответственно, падает покупательная способность, что приводит к удару по «карману» бизнеса. Все это приводит к меньшим отчислениям в налоговый бюджет.

znatokdeneg.ru

Ключевая ставка Банка России - текущее значение, динамика по годам и прогнозы

Многие люди интересуются финансовыми инструментами, с помощью которых Центробанк пытается регулировать экономические процессы в стране. Одним из таких инструментов является ключевая ставка банка России, которая представляет собой средство, определяющее развитие экономики, повышение или понижение инфляции и те проценты, под которые банки будут давать кредиты населению и принимать у них средства на депозитные счета.

Что такое ключевая ставка ЦБ РФ

Сравнительно недавно, около трех с половиной лет назад, Центробанк выбрал из всех действующих на тот момент процентных ставок в качестве основной ту, которая проходит по операциям РЕПО. РЕПО – это краткосрочная продажа и покупка ценных бумаг с участием ЦБ РФ и коммерческих банков. Центральный банк России выдает на одну неделю ценные бумаги банкам под определенный минимальный процент, и под этот же процент, который уже является максимальным, принимает от банков деньги на депозитные счета.

Проще говоря, ключевая ставка Центрального банка Российской Федерации показывает, насколько ликвидным является тот или иной банк, как он выполняет свои обязательства перед ЦБ по погашению займов. Торги проводятся на Центральной фондовой бирже только с участием тех банковских структур, которые имеют право на получение и выдачу кредитных средств. Для банковских организаций ключевая ставка Центробанка – это цена, которую приходится платить за деньги, получаемые или передаваемые главному банку страны.

Назначение ключевой ставки банка России

Размер ключевой ставки определяет минимальный уровень процентов для выдачи кредитов и максимальный – для размещения депозитов. Банки подстраивают всю свою деятельность в соответствии с этим показателем, выдавая кредиты физическим и юридическим лицам под проценты, которые не могут быть ниже данной ставки, и принимая деньги на депозиты под проценты, не превышающие этого уровня. Очень высокие кредитные проценты будут тормозить экономику страны, делая труднодоступным и невыгодным кредитование, поэтому Центробанк всеми силами стремится уменьшить данную ставку.

Ставка Центробанка на сегодняшний день

По официальному определению Совета директоров, принятому 28.04.2022 года, при банковских расчетах применяется текущий уровень ключевой ставки банка России 9,25%. Таким он будет до 16 июня 2022 года, когда состоится новое заседание по поводу возможного пересмотра этого показателя. Данные заседания проводятся регулярно, раз в 1,5 месяца, по итогам выпускаются пресс-релизы, из которых можно узнать не только действующий размер этого индекса, но и обоснования для принятия решения его снизить, оставить таким же или увеличить.

Динамика ключевой ставки по годам

В нижеприведенной таблице можно ознакомиться с тем, как, начиная с 2022 года, главный банк России устанавливал размеры ставки:

| Дата принятия решения ЦБ РФ | Ключевая ставка банка России, % годовых |

| 13 сентября 2013г. | 5,5 |

| 1 марта 2014г. | 7 |

| 25 апреля 2014г. | 7,5 |

| 25 июля 2014г. | 8 |

| 31 октября 2014г. | 9,5 |

| 11 декабря 2014г. | 10,5 |

| В ночь с 15 на 16 декабря 2014г. | 17 |

| 2 февраля 2015г. | 15 |

| 16 марта 2015г. | 14 |

| 30 апреля 2015г. | 12,5 |

| 16 июня 2015г. | 11,5 |

| 3 августа 2015г. | 11 |

| 11 сентября 2015г. | 11 |

| 10 июня 2022г. | 10,5 |

| 16 сентября 2022г. | 10 |

| 24 марта 2022г. | 9,75 |

| 28 апреля 2022г. | 9,25 |

На что влияет ключевая ставка ЦБ РФ

Поскольку этот коэффициент регулирует отношения между главным банком России и всеми банковскими структурами в стране, то решения об его изменении в ту или иную сторону неминуемо отражаются во всех сферах жизни общества. От него зависит доступность кредитов, выгода депозитных вкладов, увеличение или снижение стоимости рубля по отношению к другим валютам. Вся экономическая жизнь страны, по прогнозам, подстраивается под эти показатели, поэтому неоправданные и необдуманные решения об изменении данного индикатора могут привести к стагнационным процессам.

На экономику

Считается, что ключевая ставка банка России оказывает существенное воздействие на экономику всей страны. Однако ее совокупное влияние скорее переоценено – действительно, размер данного индикатора используется банками в качестве регулятора кредитно-денежной политики по отношению к юридическим и физическим лицам, однако, экономические процессы связаны не только с получением кредитов. Бизнес очень чувствителен к другим областям деятельности государства – к обложению налогами, к бюрократическим запретам, к коррупционной составляющей.

На кредиты

Для населения, заинтересованного в получении денежных средств, увеличение ставки главным банком России окажется чувствительным – коммерческие кредитные структуры мгновенно отреагируют на такие изменения, повысив процент за пользование своими денежными средствами, сделав кредиты недоступными. Для бизнеса и производственных отраслей, которые регулярно берут кредиты для развития производства, повышение главным банком России данного индикатора может стать причиной для остановки производственных процессов, сокращения служащих, закрытия предприятий.

На курс рубля

Влияние этого показателя на курс рубля опосредованно – при низком размере индекса банки могут заниматься спекуляциями – скупать рубли у главного банка России, покупать валюту, продавать ее, и наживаться на разнице за счет низкой цены рубля. Повышение в декабре 2015 года ставки до 17% было призвано сдержать такого рода махинации, стимулирующие дальнейшее падение рубля на биржах. Однако курс рубля больше зависит от других факторов – стоимости барреля нефти, уровня инвестиций в экономику России.

Как ключевая ставка влияет на инфляцию

Представители главного банка России неоднократно подчеркивали, что введение данного индикатора было призвано сдерживать рост инфляции в стране. Считается, что его низкий уровень будет стимулировать предприятия и граждан брать банковские кредиты и способствовать росту экономики, созданию новых рабочих мест, покупательской активности населения. Однако, невзирая на уменьшение показателя, статистические данные говорят о снижении потребительского спроса населения и падении доходов граждан.

Что означает снижение ключевой ставки

Теоретически, низкий уровень этого показателя банка России соответствует доступности денежных средств для граждан и предприятий – банки смягчают кредитную политику, позволяя брать «длинные» кредиты под низкие проценты, например, ипотечные. С этой целью, начиная с февраля 2015 года, главный банк России планомерно снижал до приемлемого уровня размер этого индикатора, пытаясь замедлить инфляционные процессы, стимулировать развитие производства и экономики России, повысить покупательскую активность людей.

Повышение Центральным банком ключевой ставки

Начиная с 2022 года Центробанк России несколько раз снижал и повышал данный показатель, преследуя сдерживание темпов инфляции в каждом случае. Повышение индекса делает затруднительными банковские спекуляции с дешевым рублем, не дает увеличиваться денежной рублевой массе на рынках. Грубо говоря, высокий уровень данного индикатора делает рубль более дорогим, уменьшая деловую активность предпринимателей и покупательский спрос граждан.

Ключевая ставка и ставка рефинансирования – в чем разница

До 2022 года основным показателем считалась ставка рефинансирования. Многие люди до сих пор путают ее с ключевой . Однако, сейчас индекс рефинансирования считается второстепенным по значимости. С его помощью устанавливается размер штрафов и пеней за несвоевременную уплату налогов и займов. По сути, банковские структуры берут «короткие» кредиты у ЦБ РФ по индексу РЕПО, а «длинные» – по индексу рефинансирования, по нему же происходит кредитование населения и юридических лиц, берущих займы в течение длительного периода.

Видео: зачем нужна ключевая ставка

sovets.net

Ключевая ставка ЦБ РФ: динамика |

Ключевая ставка Центробанка – это понятие, которое человек слышит регулярно, просматривая новости по телевидению. В связи с этим многих граждан интересует вопрос, а что такое ключевая ставка банка России?

Ключевая ставка ЦБ РФ – инструмент кредитно-денежной политики, устанавливаемый Центральным банком для влияния на стоимость банковских продуктов. Именно этот коэффициент позволяет финансовым учреждениям устанавливать свою стоимость кредитных обязательств и депозитарных продуктов. Впервые такие показатели были введены в 2022 году в кризисный период. И теперь размер ключевой ставки имеет непосредственное значение при воздействии на финансовые процессы в государстве.

Ключевая ставка ЦБ РФ – стоимость, под которую банки получают те же заемные денежные средства. Коэффициент устанавливается Центральным Банком Российской Федерации исходя из экономической ситуации в стране. Для урегулирования процесса выдачи займа он вправе как повышать ставку, так и понижать. Динамика ключевой ставки ЦБ РФ говорит о том, что стабильности в ближайшем времени не будет.

В 2022 г. коэффициент был равен 5,5%. В 2022 он уже изменился до 17%. В 2015 коэффициент был снижен искусственно до 11%.

В соответствии с показателями, процентная ставка в России по кредитным обязательствам также колебалась. Держать ее на одном уровне не предоставлялось возможным, да и выгоды от этого банкам не было.

Влияние показателей на финансовую структуру

Ключевая ставка считается базовым показателем для расчета годовой стоимости по кредитным обязательствам и вкладам. Ее размер напрямую влияет на выгодность вложений. При повышении показателей потенциальным заемщикам невыгодно брать кредиты, однако вкладывать свои сбережения в этот момент, наоборот, выгодно. Ключевая ставка становится главным показателем при взаимоотношении кредитного учреждения и клиента.

Коэффициент ключевой ставки также влияет на уровень инфляционного коэффициента в государстве. Чем дороже стоимость банковских продуктов, тем минимум на них спрос. А соответственно и Центральное кредитное учреждение Российской Федерации вкладывает меньше денежных средств на рынок через финансовые организации.

Ключевая ставка помогает сдерживать уровень инфляционного статуса, рост стоимости продуктов и услуг на финансовом рынке, корректирует показатели девальвации и улучшает экономику.

Отличие ключевой ставки от показателя рефинансирования

До появления понятия «Ключевая ставка» основным показателем выступала ставка рефинансирования ЦБ РФ. Индикатор определялся в годовом проценте. Эту же стоимость кредитные учреждения обязаны были выплатить Центробанку за взятые обязательства. В Российской Федерации такие показатели использовались для расчета штрафных санкций, пени и налогового вычета.

При сравнении этих двух коэффициентов можно сказать, что показатель рефинансирования подлежит расчету за годовой период, а ключевой коэффициент исчисляется за небольшой период времени ; не более чем на недельный. Конечно, они отличаются и по размеру ставок. В 2015 году коэффициент ключевой ставки был равен ; 11%, а у ставки рефинансирования ; 8,25%.

Повышение и понижение курса

Колебания на финансовом рынке связаны с нестабильностью экономики. При этом растет статистический финансовый коэффициент – волатильность. Если она растет, то Центральный банк ограничивает инфляционные и девальвационные риски. Также это позволяет получить финансовую стабильность в государстве.

Но у этого показателя есть свои недостатки. При повышении показателя происходит торможение экономического роста. А это влечет за собой безработицу и остановку производства многих предпринимателей.

Снижение показателя ключевой ставки дает возможность пересмотреть политику и принять решение о таргетировании инфляции. Таким образом, Центральный банк кидает все силы на увеличение объема кредитования, путем привлечения граждан. При снижении показателя многие предприниматели смогут взять кредитные обязательства на расширение производства по низкой стоимости, а это позволит нарастить производство, и повысить коэффициент ВВП.

Совет директоров Центрального Банка Российской Федерации, проведя референдум 29.04.2022 года, принял решение о сохранении показателя в 11%. При анализе финансового рынка специалисты отметили заметно снизившуюся инфляцию, положительные показатели в экономике и ее восстановление. Но при этом инфляция сохраняется на высоких позициях. Аргументируется это с тем, что инфляционные ожидания медленно снижаются на потребительском рынке.

Влияет также неопределенность коэффициента гос.бюджета и изменение в начальных показателях зарплаты. Если инфляция будет снижаться, то ЦБ РФ снизит ключевую ставку. Специалисты считают, что инфляционный коэффициент в 2022 г. составит 5%. В конце этого периода целевой уровень составит 4% ; такое решение было принято исходя из следующих особенностей:

- Хоть инфляционные показатели несколько снизились, все еще присутствуют иски по неустойчивости такого показателя. Рост стоимости замедлил пониженный спрос, что также повлияло на инфляцию. Все это было связано с велением жесткой денежно-кредитной политики. Внесли непосильный вклад и факторы временного характера. К таковым относят постановление об индексации заработной платы и пенсионных выплат, снижение стоимости продовольствия. Анализ рынка привел к показателям на уровне 7,3% годового роста цен. Коэффициент соответствовал годовому прогнозу. К сентябрю 2022 возможно повышение инфляции, но уже к концу года снова прогнозируется понижение.

- Макроэкономические показатели существенно влияют повышение устойчивости показателей на нефтяное производство. Импортозамещение – показатель, который позволяет оказывать положительное влияние на экономику государства. Вся положительная динамика позволяет войти экономическому коэффициенту в фазу восстановления. Специалисты прогнозируют прирост коэффициента ВВП к концу 2022 года.

- В случае если ключевая ставка не снизится, проценты по кредитным обязательствам будет снижаться. Аргументируется это расходом средств Резервной организации для минимизации расходов бюджета. Следствием выступит переход финансового рынка к профициту ликвидности.

- Сохраняться будут и инфляционные рисковые операции, связанные с медленной минимизацией ожиданий к цели. Влияние на это оказывает избыток предложения в нефтяном бизнесе, а также снижение стоимости на продукт.

Негативные последствия

Главным негативом повышения и понижения показателя – торможение экономического роста. Без дешевого банковского продукта в кризисный период предприниматели не могут обеспечивать государство необходимым сырьем. А в сфере последних событий, а именно импортозамещения, этого делать нельзя. Иначе придется сворачивать планы по развитию производства.

Помимо этого, коэффициент существенно влияет на кредитования физических лиц. Получить кредитные обязательства будет несколько сложнее, при этом стоимость банковского продукта будет гораздо выше. Соответственно, падает покупательная способность, что приводит к удару по «карману» бизнеса. Все это приводит к меньшим отчислениям в налоговый бюджет.

pkfaq.ru

Ключевая ставка ЦБ РФ на сегодня 2022 год

Ключевая ставка рефинансирования ЦБ РФ на сегодня, 14 сентября 2022 года, составляет 7,25%.

Ключевая ставка ЦБ РФ в 2022 году установлена на период с 26 марта 2022 года по 16 сентября 2022 года (сообщение с официального сайта ЦБ РФ).

Какая ключевая ставка ЦБ установлена на сегодня

Размер ключевой ставки на сегодня составляет 7,25%. Такой процент будет действовать как минимум до 16 сентября 2022 года включительно. К этому времени Совет директоров Банка РФ примет решение по итогам очередного заседания по вопросу ставки.

Понятие ключевой ставки было введено в России в 2022 году. На это время пришелся один из основных этапов банковской реформы.

Ставки Центробанка на сегодняшний день в таблице (2022 год)

В таблице ниже вы найдете показатели ключевой ставки, начиная с 2022 года по сегодняшний день.

Ключевая ставка ЦБ РФ на сегодня в таблице, динамика

| С 26 марта по 16 сентября 2022 года | 7,25 |

|

С 12 февраля по 25 марта 2022 года |

7,5 |

|

С 18 декабря 2022 года по 9 февраля 2022 года |

7,75 |

|

С 30 октября 2022 года по 17 декабря 2022 |

8,25 |

|

с 18 сентября 2022 г. |

8,5 |

|

с 19 июня 2022 г. |

9 |

|

со 2 мая 2022 г. |

9,25 |

|

с 27 марта 2022 г. |

9,75 |

|

с 19 сентября 2022 г. |

10,0 |

|

с 14 июня 2022 г. |

10,5 |

|

с 1 января 2022 г. |

11 |

Какое значение имеет для экономики

Ключевая ставка определяет состояние кредитно-денежной политики в нашей стране. Это тот максимальный процент, под который Центробанк кредитует коммерческие банки на недельный период. И одновременно это тот минимальный процент, под который Центробанк размещает у себя на тот же срок денежные средства коммерческих банков.

Что это значит для всей кредитной системы России? Это значит, что ни одно физическое или юридическое лицо не сможет получить кредит дешевле, чем получает кредит сам коммерческий банк, то есть процент по кредиту никогда не будет ниже ключевой ставки.

Аналогично и со вкладами. Ни один коммерческий банк не откроет депозит физическому или юридическому лицу под процент ниже, чем текущая ключевая ставка.

Значение для предпринимательской деятельности

Сама по себе ключевая ставка, а именно ее снижение, может влиять на развитие предпринимательской деятельности благодаря дешевым заемным средствам, что значит появление новых возможностей для инвестирования и расширения бизнеса.

Ссылку на ставку ЦБ можно встретить в Гражданском и Налоговом кодексе. Часто именно она влияет на сумму штрафных санкций по обязательствам перед контрагентами или налоговиками. Есть ситуации, когда ставка принимает участие и в определении налогооблагаемой базы для расчета налога на прибыль или НДФЛ, например.

Напрямую к ключевой же ставке привязаны расчеты ответственности по статье 395 ГК РФ, а также все нормативные акты.

Кто устанавливает размер ставки в России?

Какая ставка будет действовать в течение определенного периода определяет Центробанк. При формировании значения руководствуются многими показателями. Но основные из них – это инфляция за прошедший период, экономическая активность и др.

Ключевая ставка ЦБ РФ на сегодня 2022 год, официальный сайт Цетробанка

Банк России принял решение сохранить ключевую ставку на уровне 7,25% годовых

Совет директоров Банка России 27 июля 2022 года принял решение сохранить ключевую ставку на уровне 7,25% годовых. Хотя годовая инфляция остается ниже цели, формируется тенденция ее возвращения к 4%. Банк России прогнозирует годовые темпы роста потребительских цен в 3,5–4%в конце 2022 года и временное превышение годовой инфляцией 4% в 2019 году в связи с запланированным увеличением налога на добавленную стоимость. Годовые темпы роста потребительских цен вернутся к 4% в начале 2020 года.

Баланс рисков смещен в сторону проинфляционных рисков. Сохраняется неопределенность относительно степени влияния налоговых мер на инфляционные ожидания, а также неопределенность развития внешних условий. Банк России будет принимать решения по ключевой ставке, оценивая инфляционные риски, динамику инфляции и развитие экономики относительно прогноза. Банк России считает наиболее вероятным переход к нейтральной денежно-кредитной политике в 2019 году.

Динамика инфляции. Годовая инфляция сохраняется на низком уровне. В июне она составила 2,3%, в июле — ожидается в интервале 2,5–2,6%, что соответствует прогнозу Банка России. Большинство показателей годовой инфляции, характеризующих наиболее устойчивые процессы ценовой динамики, по оценке Банка России, отражают постепенное возвращение инфляции к цели.

Динамика инфляции по основным товарным группам потребительской корзины в июне оставалась неоднородной. Годовой темп прироста цен на продовольственном рынке сложился вблизи нуля. Цены на овощи и фрукты снизились, в том числе из-за эффекта высокой базы прошлого года. При этом годовая инфляция по другим видам продовольственных товаров возросла (с 0,8% в мае до 1,1% в июне). Годовой темп прироста цен на непродовольственном рынке увеличился до 3,7% (после 3,4% в мае). Основной вклад внес рост цен на нефтепродукты. Динамика цен на бензин, в свою очередь, отразилась на инфляционных ожиданиях, увеличение которых продолжилось в июне. Оперативные данные в июле отражают прекращение роста цен на бензин, чему способствовало принятое решение о снижении акцизов на нефтепродукты. В этих условиях инфляционные ожидания населения в июле стабилизировались. Годовой темп прироста цен на услуги оставался в июне вблизи 4%.

Банк России прогнозирует годовую инфляцию в 3,5–4% в конце 2022 года и временное превышение инфляцией 4% в 2019 году в связи с запланированным увеличением налога на добавленную стоимость. Это повышение будет иметь разовый эффект на цены, поэтому годовые темпы роста потребительских цен вернутся к 4% в начале 2020 года.

Денежно-кредитные условия близки к нейтральным. По оценкам Банка России, они уже практически не оказывают сдерживающего влияния на динамику кредита, спроса и инфляции. Денежно-кредитные условия формируются в том числе под воздействием ранее принятых решений о снижении ключевой ставки. Депозиты остаются привлекательными для населения при текущем уровне процентных ставок. Консервативный подход банков к отбору заемщиков, а также изменение с 1 сентября 2022 года коэффициентов риска по необеспеченным потребительским кредитам формируют условия для роста кредита, не создающего риски для ценовой и финансовой стабильности.

С учетом влияния запланированных налогово-бюджетных мер на инфляцию и инфляционные ожидания потребуется некоторая степень жесткости денежно-кредитных условий, чтобы ограничить масштаб вторичных эффектов и стабилизировать годовую инфляцию вблизи 4% на прогнозном горизонте.

Экономическая активность. Обновленные данные Росстата отражают более уверенный рост экономики в 2017 — начале 2022 года, чем оценивалось ранее. Это существенно не меняет взгляд Банка России на влияние деловой активности на динамику инфляции, учитывая, что пересмотр данных в основном касается производства инвестиционных товаров. Проведение чемпионата мира по футболу внесло положительный вклад (0,1–0,2 п.п.) в годовой темп прироста ВВП в II квартале.

Банк России прогнозирует темп экономического роста в 2022 году в интервале 1,5–2%, что соответствует потенциальному росту российской экономики в условиях сохраняющихся структурных ограничений.

Инфляционные риски. Баланс рисков смещен в сторону проинфляционных рисков. Основные риски связаны с высокой неопределенностью относительно масштаба вторичных эффектов принятых налоговых решений (в первую очередь со стороны реакции инфляционных ожиданий), а также с внешними факторами.

В части внешних условий ускоренный рост доходностей на развитых рынках и геополитические факторы могут приводить к всплескам волатильности на финансовых рынках и оказывать влияние на курсовые и инфляционные ожидания.

Оценка Банком России рисков, связанных с волатильностью продовольственных и нефтяных цен, динамикой заработных плат, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

Банк России будет принимать решения по ключевой ставке, оценивая инфляционные риски, динамику инфляции и развитие экономики относительно прогноза. Банк России считает наиболее вероятным переход к нейтральной денежно-кредитной политике в 2019 году.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 14 сентября 2022 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

autosway.ru