Можно ли рефинансировать ипотеку в том же банке, где брал ипотеку? Можно ли перекредитовать ипотечный кредит

Как провести перекредитование ипотеки - Народный СоветникЪ

Перекредитование ипотеки набирает все большую популярность у заемщиков. Разберемся, в чем выгода данной процедуры, каким образом ее можно осуществить и с какими препятствиями придется столкнуться.

Что такое перекредитование и зачем оно нужно?

Распространенное в банковских кругах название перекредитования – рефинансирование. Эта процедура представляет собою получение нового кредита с целью погашения первоначального. Если мы говорим об ипотечном кредите, то, в случае его рефинансирования, право залога на недвижимое имущество обязательно тем или иным образом оказывается у банка, произведшего перекредитование.

Распространенное в банковских кругах название перекредитования – рефинансирование. Эта процедура представляет собою получение нового кредита с целью погашения первоначального. Если мы говорим об ипотечном кредите, то, в случае его рефинансирования, право залога на недвижимое имущество обязательно тем или иным образом оказывается у банка, произведшего перекредитование.

Рефинансирование – это не «перезайм», когда не хватает денег на оплату по кредиту. Самое важное в нем – получение выгоды от смены кредитора-банка. Выгода может быть получена, например, за счет уменьшения процентной ставки. В последнее время по рынку ипотеки вообще наметилась четкая тенденция к ее снижению. Поэтому ипотечные кредиты, взятые несколько лет назад, выглядят слишком дорогими на фоне сегодняшних предложений банков.

Еще в процессе рефинансирования можно изменить валюту, в которой выдан кредит. Например, перейти с рублевого кредита на долларовый или наоборот.

Рефинансирование возможно в том же банке, который выдал первоначальный кредит или в другом кредитном учреждении.

Когда выгодно перекредитование?

Финансовые аналитики советуют при планировании перекредитования ипотеки продумать несколько моментов.

Во-первых, разница в процентной ставке между действующим и планируемым к заключению договором банковского кредита должна составлять не менее 2 %. Это вполне реально, учитывая высокие ставки по ипотечным кредитам в период кризиса или до 2006 г.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенВо-вторых, необходимо перечитать действующий договор ипотечного кредита и график платежей. В договоре не должно быть запрета на досрочное погашение и штрафных санкций за это. Что касается графика платежей, то обычно сначала погашаются проценты, а затем – сама сумма, взятая в долг у банка. Таким образом, если кредит выплачивается уже много лет, рефинансирование не имеет смысла: ведь проценты, на которых можно было бы сэкономить, уже выплачены.

Наконец, если рефинансирование планируется в другом банке, стоит подсчитать расходы на его оформление. Они могут включать в себя комиссию банка и ипотечного брокера за оформление кредита, страхование недвижимости, передаваемой в ипотеку, а также жизни и здоровья заемщика. Если оценочная компания, готовившая отчет об оценке предмета ипотеки (заложенного дома или квартиры), не аккредитована в банке, оформляющем перекредитование, то и оценку придется проводить заново. Сравните, не превысят ли эти растраты выгоду от уменьшения процентной ставки.

Что требуется для перекредитования?

Основное условие для перекредитования – согласие банка, давшего первоначальный кредит, и обладающего правом залога на недвижимость. Конечно, банк-залогодержатель не жаждет отпускать клиента, исправно оплачивающего ипотеку, в цепкие руки конкурентов.

В качестве способов добиться рефинансирования, если банк вас «не отпускает», можно предложить перекредитование под отлагательным условием (далее мы рассмотрим, что это такое) либо использование программ рефинансирования самого банка-залогодержателя. Иногда обязанность банка пойти на рефинансирование по заявлению клиента прямо предусмотрена договором и локальными нормативными актами.

Важным условием перекредитования является положительная кредитная история заемщика вообще и в отношении рефинансируемого кредита в частности. Кроме того, у банков, предлагающих программы рефинансирования ипотеки, обычно есть свои списки кредитных организаций, обязательства которых они могут перекредитовать. Если ваш банк в этот список не вошел, то вам, скорее всего, откажут.

Наконец, при рассмотрении заявки на рефинансирование кредита, банк оценивает ликвидность недвижимости, которой суждено стать предметом залога. Например, больше шансов, что вам не откажут, если в ипотеку предлагается квартира в центре города, а не земельный участок для строительства дачи.

Способы оформления перекредитования

Самыми важными моментами при оформлении рефинансирования ипотеки являются:

- когда будут получены денежные средства, чтобы погасить первый кредит;

- каким образом снять ипотеку по первому кредиту, чтобы передать недвижимость под залог по второму кредиту.

Предварительная оплата первого кредита

В данном случае необходимо получить второй кредит под залог какой-либо другой недвижимости. И, не вступая с первым банком-кредитором в долгие дискуссии, погасить кредит досрочно.Плюсы и минусы этого способа очевидны. Плюсом является то, что ограничивает его применение только наличие в договоре пункта о запрете на досрочное погашение кредита. Ни отказ первого банка в рефинансировании, ни проблемы с залоговым имуществом не помешают. Минус в том, что необходимо наличие недвижимости для залога по второму договору.

Передача закладной между банками

Это рефинансирование в чистом виде. Необходимо договориться о процедуре с обоими банками. Если при оформлении первоначальной ипотеки изготавливалась закладная, это упрощает процесс передачи недвижимости под залог другого банка.

Это рефинансирование в чистом виде. Необходимо договориться о процедуре с обоими банками. Если при оформлении первоначальной ипотеки изготавливалась закладная, это упрощает процесс передачи недвижимости под залог другого банка.

Закладная – документ, удостоверяющий право залога на недвижимость и содержащий все основные условия договора, согласно которому она получена. Закладная является именной ценной бумагой. Поэтому, в случае рефинансирования, банку, выдавшему первый кредит, достаточно сделать передаточную надпись на закладной, указав точное наименование банка, осуществляющего перекредитование.

Таким образом, если представители трех сторон (оба банка и заемщик) одновременно подписывают документы, то банки ничем не рискуют: первый банк получает деньги в счет погашения кредита, второй – нового клиента-заемщика и право залога на его недвижимость.

Разумеется, такая удобная схема станет одной из привлекательных черт новой сделки для банка, когда вы обратитесь за рефинансированием кредита. Соответственно, ваши шансы на заключение сделки повысятся.

Последующая ипотека

Законодательство об ипотеке разрешает так называемый «последующий залог». Он предполагает, что, уже единожды заложенная недвижимость, закладывается еще раз. В случае, если кредиторы захотят обратить требование на предмет залога, то сначала погашается долг предшествующего, а затем – последующих залогодержателей.

Стоит ли говорить, что этот вариант менее привлекателен для занимающихся перекредитованием банков? Ведь после погашения долга по первому кредиту им, последующим залогодержателям, может ничего не достаться.

Плюсом последующего залога недвижимости для заемщика является то, что если уж банк согласится рефинансировать на таких условиях, то согласия первоначального заемщика не потребуется – только его уведомление. Кроме того, здесь нет необходимости заранее расторгать первый кредитный договор: он прекратится с момента оплаты кредита деньгами, полученными в результате рефинансирования.

Получение кредита с отлагательным условием

В этом случае рефинансирующий банк идет навстречу клиенту. Договор перекредитования заключается с условием, что в срок, определенный периодом времени или календарной датой, заемщик предоставит обеспечение ипотекой. Например, Сбербанк дает на оформление ипотеки 120 дней.

Получив деньги по рефинансированию, заемщик в течение вышеуказанного срока оплачивает первый кредит, чем освобождает ипотечную недвижимость от обременения залогом первого банка. А затем оформляет залог (ипотеку) на эту недвижимость по договору перекредитования со вторым банком.

На каких условиях возможно рефинансирование?

Для рефинансирования не существует жестких правил и ограничений. Сегодня на рынке ипотеки у банков не так много клиентов. Поэтому кредитные организации стремятся предложить особенные условия, занять свою нишу – и переманить заемщиков у конкурентов. Встречаются самые разнообразные предложения: перекредитование с максимальным сроком в 3 года или в 50 лет; с минимальной суммой в 15 или в 600 тыс. руб.; с процентной ставкой в 15 или 11,7 % годовых.

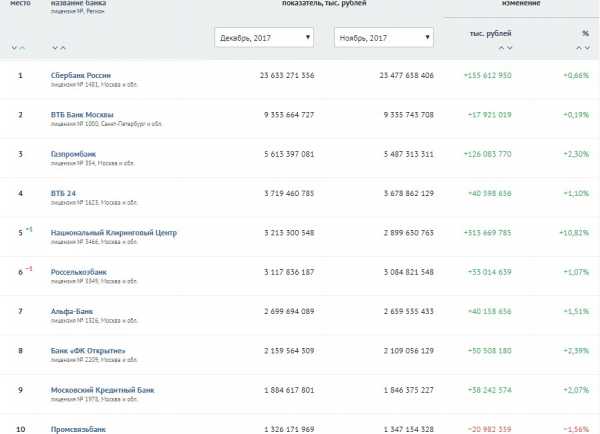

Программы рефинансирования есть в таких солидных банках как Сбербанк, ВТБ 24, Газпромбанк.

Таким образом, сегодня перекредитование – довольно распространенная услуга, позволяющая серьезно сэкономить на оплате ипотеки. Однако использование рефинансирования требует точного расчета и внимания к деталям со стороны заемщика.

nsovetnik.ru

Как перекредитовать ипотеку под меньший процент

В 2022 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Рефинансирование ипотечного кредита

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

Недостатки

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

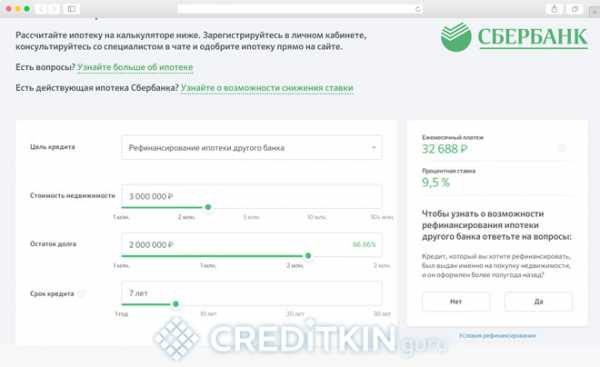

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Процентные ставки на рефинансирование кредита в Сбербанке

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

znatokdeneg.ru

банки. Перекредитование ипотеки в "Сбербанке": отзывы

Повышение процентов по банковским кредитным продуктам толкает заёмщиков на поиски выгодных предложений. Благодаря этому перекредитование ипотеки становится всё более востребованным. Но прежде чем соглашаться на подобные предложения, необходимо выяснить, а так ли они выгодны в действительности?

Поводы для рефинансирования

Перекредитование ипотеки представляет собой оформление другого кредита с лучшими условиями, целью которого является закрытие уже имеющегося жилищного займа. На такой шаг решаются те, кто считает предложения других банков выгоднее того, на которое они подписались до этого.

Если ранее ипотечные кредиты выдавались под 13% годовых, то сегодня большинство банков предлагают ту же услугу уже под 10-11%. Естественно, такая ипотека обойдётся дешевле. Поэтому разумные заёмщики начинают поиски финансовых организаций, которые смогут их перекредитовать. Так как банки не спешат реструктурировать имеющиеся кредиты, поиски способов рефинансирования становятся логичным и правильным решением.

Учитывая сроки, на которые выдаются жилищные займы, перекредитование ипотеки очень выгодно. Снижение ставки даже на пару процентов поможет в данном случае существенно сэкономить. Если же разница процентов меньше, то лучше не перекредитовываться. Ведь рефинансирование потребует оформления ипотеки в другом банке со всеми вытекающими последствиями: оформлением страховки, уплаты всех необходимых сборов и комиссии. И не нужно забывать о том, сколько будет потрачено сил и времени.

Условия для рефинансирования

Предложить своим клиентам перекредитование ипотеки могут далеко не все банки. Такое предложение относится к высокорисковым, поэтому для выдачи подобных кредитов нужен дополнительный резерв, а сформировать его под силу далеко не каждому кредитору.

Несмотря на то что финансовое положение заёмщика проверялось при оформлении жилищного займа, перекредитование ипотеки в другом банке потребует повторной проверки.

Требования для рефинансирования

Как для любого кредита, при перекредитовании важна кредитная история. Помимо стандартного пакета документов, необходимого для подачи заявки на оформление займа, банк потребует действующий ипотечный договор и справку об отсутствии просрочек и добросовестному исполнению обязательств по кредиту. Также понадобится письменное согласие действующего кредитора на досрочное погашение ипотеки.

Требования к клиенту

Действующий ипотечный кредит должен быть оформлен не менее 1 года назад и за время пользования жилищным займом не должно быть допущено просрочек по платежам. Если рассматривать перекредитование ипотеки в Сбербанке, можно отметить очень заманчивые условия. Вот только рассчитывать на рефинансирование смогут только добросовестные плательщики.

Различные способы перекредитования

Как и в случае с первоначальным жилищным займом, для того чтобы оформить перекредитование ипотеки, банки потребуют залог, которым служит приобретённый объект недвижимости. По этой причине клиенту необходимо будет представить документы, которые подтвердят его материальное положение и заключение оценщиков, касательно стоимости жилья.

От банка, выдавшего ипотечный кредит, потребуется официальное согласие в письменной форме на закрытие займа досрочно. Кредитор, оформляющий рефинансирование, обязан перечислить деньги на требуемый счёт банка, который при поступлении средств закрывает кредит и снимает залог с жилого объекта.

За небольшой период, в течение которого одна кредитная организация сняла залог с имущества, а другая его ещё не наложила, клиенту придётся выплачивать повышенные проценты по кредиту. Такая мера является своего рода страховкой для рефинансирующего банка. Ведь другого обеспечения по данному займу пока нет. Но как только закончится оформление залога, начнёт действовать сниженная процентная ставка.

Возможные предложения по перекредитованию ипотеки

Тем, кто решается на рефинансирование ипотеки, полезно предварительно ознакомиться с предложениями нескольких банков. Они могут отличаться по следующим параметрам:

- процентные ставки;

- сроки кредитования;

- суммы займов.

Есть только одно неизменное условие, которое выставляют все кредиторы. Касается оно цели кредита, который направляется только на полное погашение ипотеки в другом банке. Причём иногда средства направляются только на погашение суммы основного долга, а проценты и другие обязательные платежи заёмщику потребуется вносить отдельно.

Другой вариант рефинансирования подразумевает не только оплату основного долга, но и погашение процентов и других кредитных выплат. Реже выдаётся кредит, превышающий сумму выплат по действующему ипотечному договору. В этом случае клиент имеет право пользоваться оставшимися средствами, как ему вздумается.

Разница ставок

Ипотечный кредит подразумевает крупные суммы долга, поэтому прежде чем выбрать банк, необходимо тщательно изучить все предложения и не пожалеть времени на подсчёты выгоды.

Предлагаемые банками кредиты могут иметь фиксированные и плавающие ставки. Уже по названию ясно, что первые остаются неизменными на весь период кредитования. Это очень удобно и позволяет заранее планировать расходы.

Плавающая ставка имеет две составляющие: постоянную и переменную. Одна будет оставаться прежней, другая напрямую зависит от внешних факторов, которые будут указаны в договоре. Для рублёвой ипотеки принято рассчитывать плавающую ставку с помощью индикатора Mosprime, из-за которого колебания могут происходить ежедневно.

Наряду с банковскими ставками, существует ставка рефинансирования, устанавливаемая Центробанком. Это основной инструмент, позволяющий контролировать кредитные проценты, используемый самим ЦБ РФ при выдаче займов банкам. Эта ставка подлежит изменениям, но не чаще, чем 1 раз в год.

Валютная ипотека

Перекредитование валютной ипотеки зачастую не так выгодно. Кредит в иностранных денежных знаках может показаться более привлекательным на момент оформления, но рынок валют нестабилен, и ситуация может радикально поменяться в любой момент. При этом выплаты увеличатся.

В некоторых случаях банки соглашаются изменить валюту займа, но идут на это далеко не все. Да и зависеть здесь всё будет от конкретного заемщика.

Виды рефинансирования

Меняя один кредит на другой, можно изменить и основные его условия. Например, уменьшить или увеличить срок ипотеки, сменить валюту займа, снизить процентную ставку или сократить сумму ежемесячных выплат.

Последний вариант наименее выгодный, так как при снижении обязательных платежей увеличивается срок ипотеки, а, следовательно, и сумма переплаты по кредиту.

Предложения банков

Наиболее выгодным является перекредитование ипотеки в Сбербанке. Отзывы клиентов об этой организации в основном положительные. Рефинансирование касается всей части долга в другом банке, а срок кредита может достигать 30 лет.

Если сумма долга не превышает 1,5 млн рублей, есть смысл обратиться в "РосЕвроБанк". Срок договора составляет до 20 лет, но требует уплаты комиссии в размере 0,8% от получаемой суммы.

Перекредитование ипотеки в "Банке Москвы" возможно даже при небольшой сумме остатка долга, при этом под очень низкий процент 11,95-12,95% и длительный срок до 30 лет.

В случаях, когда ипотечный кредит очень большой, на помощь придёт "Абсолют банк". Он работает с займами до 15 млн рублей. Срок кредита до 25 лет. Но потребуется наличие страховки у клиента и уплата комиссии.

Не стоит слишком полагаться на честность и открытость кредитных организаций. Далеко не все банки сообщают обо всех предстоящих платежах по кредитному договору, который в действительности может таить множество подводных камней. Поэтому, решаясь на перекредитование, необходимо детально изучить все предложения, требования по страховке, выплате комиссий и т. д., чтобы желаемая выгода не оказалась мнимой.

fb.ru

Как перекредитовать ипотеку 🚩 как перекредитоваться в сбербанке 🚩 Ипотека

Автор КакПросто!

Процедура перекредитования ипотеки получила название рефинансирования. К ней целесообразно прибегать в целях увеличения срока кредитования и снижения ежемесячных платежей, либо для получения более выгодной процентной ставки.

Статьи по теме:

Вам понадобится

- - кредитный договор;

- - анкета-заявление на рефинансирование;

- - документы, подтверждающие доходы и трудовой стаж;

- - документы по объекту недвижимости;

- - прочие документы, запрашиваемые банком.

Инструкция

Первоначально необходимо оценить потенциальные выгоды от перекредитования ипотеки. Так, рефинансировать ипотеку имеет смысл при остатке по выплатам пятилетнего срока, а также при остатке основного долга свыше 30%. Выгода может достигаться за счет понижения процентной ставки на 2,5-3%. При меньшем снижении процентных ставок потенциальная выгода может сойти на нет из-за комиссий, с которыми сопряжено рефинансирование. В их числе госпошлина за снятие залога с квартиры и регистрацию нового; стоимость услуг оценочной компании; комиссии банка за выдачу кредита, ведение судного счета, перевод денег на счет старого кредитора и пр.Если вы решили, что рефинансирование кредита будет для вас выгодным, то далее нужно обратиться к оценщику, который аккредитован банком. Новая оценка квартиры необходима из-за того, что ее рыночная стоимость со времен получения первой ипотеки может измениться как в большую, так и меньшую сторону.

Обратитесь в выбранный банк с заявлением на рефинансирование ипотеки. К нему необходимо приложить полный комплект документов, подтверждающих трудовой стаж, достаточность уровня доходов для исполнения кредитных обязательств, а также по кредитуемой квартире. Также в банке потребуется действующий кредитный договор и справка об остатке долга.

Процедура получения рефинансирования ничем не отличается от первичной ипотеки. Банк также тщательно будет оценивать платежеспособность заемщика и ликвидность объекта залога.

При положительном решении банка о предоставлении кредита на погашение старой ипотеки обратитесь в свой банк-кредитор с заявлением на досрочное погашение. После заключения кредитного договора с новым банком, в оговоренные сроки он перечислит остаток задолженности на кредитный счет. Вам будет предоставить новый график платежей по кредиту. Далее останется снять залог с недвижимости и заложить ее в пользу нового банка-кредитора.

Предложение от нашего партнера

Обратите внимание

Получить рефинансирование могут заемщики с хорошей кредитной историей. Этот вариант не подходит для тех, кто хотел бы решить проблему с образовавшейся просроченной задолженностью.

Полезный совет

Перекредитоваться на новых условиях можно и в своем-банке кредиторе. Это позволит сэкономить на дополнительных комиссиях.

Совет полезен?

Распечатать

Как перекредитовать ипотеку

www.kakprosto.ru

Как рефинансировать ипотеку в том же банке

Рефинансировать ипотеку в своем же банке — это задание не такое простое и популярное на отечественном рынке, хотя и возможное. И здесь имеют право на доказательство своей правоты как банки, не желающие перекредитовывать своих заемщиков, так и клиенты, желающие получить более выгодные условия кредитования.

Почему правы банки:

- Если все клиенты каждый раз будут переоформлять свои займы на более выгодные, то такой процесс может стать бесконечным и принести много убытков для самих финансовых учреждений;

- Условия кредитования всегда зависели от уровня экономического благосостояния мирового рынка, а также самой страны. Именно поэтому такие условия быстро изменчивы: если сегодня предложить всем без исключения более выгодные условия, чем вчера, то завтра уже они могут кардинально измениться в сторону ухудшения;

- Клиент знал, на что он идет, подписывая кредитный договор, поэтому должен возвращать свои обязательства в той мере, в которой они определены, то есть без понижения процентной ставки и продления сроков кредитования.

С другой стороны, ипотека — это очень долгосрочный кредит, который предполагает срок кредитования на 25 – 30 лет. За этот период условия займа могут кардинально измениться как в сторону ухудшения, так и в сторону улучшения. И если банки в договоре устанавливают плавающие процентные ставки, которые могут расти в зависимости от курса валюты и других условий, то сам заемщик никак не защищен от таких изменений. И даже в случае очень благоприятных условий на финансовом рынке он имеет малую возможность улучшить показатели своего кредитования. А это не вполне справедливо, особенно если у заемщика есть объективные причины ухудшения материального состояния.

По этим причинам некоторые банки все-таки идут на уступки своим постоянным клиентам и предлагают в некоторых случаях улучшить кредитные условия.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Рефинансирование в своем банке: чего необходимо достичь

Следует понимать, что рефинансирование должно проводиться только в том случае, если оно выгодно для заемщика. Поскольку именно он является инициатором таких действий. Для этого необходимо оценить результативность таких действий.

Эффективность рефинансирования может выражаться в следующем:

- Понижение процентной ставки по кредиту. Это наиболее популярный способ, который используется во время такой процедуры. Связано это с тем, что в течение нескольких лет ставка по кредитам может уменьшаться в 0,5 – 2 раза, а, следовательно, банк имеет возможность уменьшить этот показатель для своих клиентов. Например, в России за последние три года ставка по ипотеке уменьшилась с 14% до 9%, и на 2022 прогнозируют дальнейшее уменьшение данного показателя;

- Уменьшение ежемесячного платежа по кредиту. Главное понимать, что уменьшение ежемесячного платежа должно происходить не только за счет увеличения срока кредитования, но и за счет уменьшения ставки, комиссий и т.д. Если клиенту необходимо просто изменить срок кредитования без изменения условий, то тогда ему необходимо не рефинансировать займ, а просто пролонгировать или реструктуризировать;

- Уменьшение обшей стоимости ипотеки. Клиент по результатам сделки должен уменьшить размер процентов, которые он должен уплатить, размер комиссий за выдачу, обслуживание и т.д. Если такого результата не ожидается, то целесообразность дальнейших действий под вопросом.

Причины рефинансирования

Следует отметить, что рефинансировать ипотечный кредит заемщик в своем банке может, имея уважительные причины, или нет. От этого зависит и дальнейшие действия.

Например, если банк работает в сегменте внутреннего рефинансирования, то для него не важны личные обстоятельства заемщика, он проводит рефинансирование по общим правилам,установленным в банке. Здесь очень важно не только ознакомиться с действующими условиями кредитования, но и внимательно изучить условия своего договора. Банк может умалчивать о том, что по действующему договору за досрочное погашение займа предусматривается комиссия или пеня. В таком случае выгодность процедуры может быть равна 0. Если же досрочная уплата допускается без каких-либо санкций, то тогда смело можно прибегать к процедуре.

Если банк не работает в сегменте внутреннего рефинансирования, но работает в сегменте внешнего, то тогда можно попытаться договориться с ним при наличии объективных причин. Причинами может стать увольнение с работы, смерть одного из членов семьи, являющегося добытчиком в семье, ухудшение здоровья и т.д. В таком случае в банк представляются документы, подтверждающие такие причины, и заявление с просьбой рефинансировать конкретный ипотечный займ.

Помимо этого, обязательно необходимо учесть возможность досрочного погашения по займу. Банк необходимо попросить не применять штрафных санкций за такие действия в связи с уважительными причинами.

И не стоит думать, что финансовые компании не идут на встречи. Сейчас очень выгодный период, как для них, так и для самих клиентов. Поэтому благоприятнее периода для рефинансирования не найти. Главное — доказать необходимость его применения.

Процедура рефинансирования. Необходимые документы

Сразу необходимо заметить: никто деньги на руки не выдает. Фактически схема выглядит следующим образом: оформляется новая ипотека на имя заемщика, которая и перечисляется в пользу погашения старого кредита. Взаимозачет задолженности проводит сам банк. Клиенту никаких действий осуществлять не нужно. С его стороны необходимо только заключить новый кредитный договор.

По поводу необходимых документов, то здесь все зависит от политики банка. По факту, у него есть весь пакет необходимых документов от заемщика, но ему необходимо формировать новое кредитное дело. Поэтому, какие документы попросят еще раз, достоверно сказать нельзя. Но почти на 100% понадобятся следующие:

- Паспорт;

- Второй документ, удостоверяющий личность: загранпаспорт, СНИЛС, военный билет, водительское удостоверение и т.д.;

- Справки, подтверждающие занятость и официальный уровень дохода: копии трудовой книжки, справки от работодателя, справка 2-НДФЛ и т.д.;

- Документы на залоговое имущество (могут не понадобиться).

Не нужны в таком случае копии кредитного договора, поскольку они есть в банке. Также могут не понадобиться и копии договора страхования, как самого залогового имущества, так и добровольного страхования заемщика.

Таким образом, не стоит думать, что добиться рефинансирования в своем банке невозможно. Необходимо пробовать и добиваться более выгодных условий, особенно, если ипотека была оформлена до 2022 года, когда условия были менее выгодными.

law03.ru

Перекредитование ипотеки: условия и лучшие предложения

Одним из основных показателей при выборе программы перекредитования ипотеки является процентная ставка. При этом заложенная недвижимость обычно остается той же, изменяются условия выплаты задолженности.

На рынке ипотечное рефинансирование получает все большее распространение в связи с устойчивой тенденцией к снижению ставок. Перекредитовка долга перед другим банком, может преследовать следующие цели:

- выплата старого кредита за счет нового;

- объединение нескольких кредитов в один;

- снижение стоимости услуги;

- уменьшение срока выплаты;

- уменьшение размера месячного взноса за счет увеличения срока погашения.

Условия и требования

Для перекредитации ранее выданного ипотечного кредита придется пройти практически ту же процедуру, что и при оформлении действующего. Последовательность может быть такой:

- Выяснить, возможно и выгодно ли перекредитоваться.

- Заполнить анкету в банке, рефинансирующем кредит, и собрать те же документы, которые нужны были при первом оформлении: паспорт, справки о доходах и месте работы, свидетельство о правах на недвижимость и подтверждение их государственной регистрации согласно закону (справка из ЕГРП). Кроме того, предоставить договор по текущему кредиту.

- Если банк согласился рефинансировать ипотеку, то заново делается оценка залога.

- Только после этого заключается новый договор и переводятся средства для погашения долга в предыдущем банке.

Рефинансирование ипотеки предоставляется всеми банками после подтверждения прав собственности на объект залога.

Помимо документальной части, значение имеет личность клиента. От него требуют официального трудоустройства, стабильных и высоких доходов, гарантирующих возврат долга, отсутствие просрочек по выплатам ежемесячных взносов, положительной кредитной истории, добросовестности в погашении штрафов и не уклонении от налогов.

Некоторые банки соглашаются на сделку при условии, что общая сумма долга не меньше миллиона, а срок погашения не менее 60 месяцев. Кроме того, клиенту, который рассчитывает получить кредит, не стоит говорить о слабых сторонах: уменьшающемся доходе, увольнении с работы. И наоборот, подтверждение стабильной платежеспособности, возможность привлечения состоятельных созаемщиков делают получение средств более реальным.

Преимущества и недостатки

Изменение кредитора имеет свои положительные и отрицательные стороны. Наиболее выгодным часто является рефинансирование кредита в банке, выдавшем ипотеку: таким образом экономятся деньги на переоформление документов, а снижение ставки приносит очевидную экономию средств. Если процедура осуществляется черед другой банк, то разница в стоимости кредита должна быть не менее 2%, тогда она будет выгодной.

Рефинансирование будет выгодным для заемщика, если новый кредит берется под меньший процент, причем ближе к началу действия договора, когда долг еще большой, а комиссии и страховки по новому кредиту ниже разницы между стоимостью старого и нового.

Недостатки операции таковы:

- Повторный сбор и оформление документов.

- Расходы, связанные с подачей заявки, но не гарантирующие удовлетворения просьбы.

- Невнимательность клиента или нежелание банков давать прозрачную и полную информацию может привести к потере времени, средств и доверия кредитора, выдавшего первичный кредит.

Обзор предложений банков

Для выбора лучшего предложения по рефинансированию можно самостоятельно составить рейтинг самых предпочтительных банков, отправив через онлайн-форму заявку на получение денег и внимательно изучив их программы. Еще одно средство, доступное каждому клиенту – кредитный калькулятор, который также поможет просчитать, где выгоднее занять деньги. В приведенной ниже таблице представлены действующие процентные ставки 2022 года в некоторых банках.

| Сбербанк | до 30 | до 5 млн., не больше 80% стоимости жилья | от 9,5 |

| ВТБ | до 30 | до 30 млн., не больше 80% стоимости жилья | от 9,5 |

| «Россельхозбанк» | до 30 | до 20 млн. | от 9,05 |

| «Райффайзен» | 1-30 | 800 тыс.-26 млн., не больше 85% стоимости залога | от 9,5 |

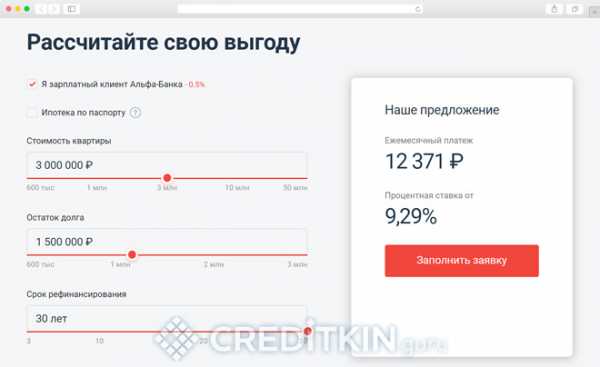

| «Альфа Банк» | до 30 | до 50 млн. | от 9,29 |

Помимо рефинансирования ипотеки, Сбербанк предлагает консолидировать потребительские и иные кредиты (до пяти) сторонних банков, а также занять средства на личные нужды. Снизить процентную ставку банк обещает после регистрации ипотеки и погашения рефинансируемого кредита.

Для зарплатных заемщиков «Альфа Банк» увеличивает сумму кредита на 5%, а ставку снижает на 1%.

В ВТБ действует программа оформления перекредитования на основании двух документов. При этом срок погашения долга уменьшается на 10 лет, а размер кредита – на 30% от стоимости недвижимости. В «Россельхозбанке» приведенная ставка действует для надежных и зарплатных клиентов, для остальных физ. лиц стоимость кредита от 9,3%.

ДАТА ПУБЛИКАЦИИ: 08.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Рефинансирование ипотеки - стоит ли начинать и есть ли выгода?

Многие (если не все, то большинство) банков предлагают такую услугу, как рефинансирование кредита на более выгодных условиях. Особенно интересно это будем тем заемщикам у которых есть кредиты на большие суммы, когда даже незначительное улучшение процентных ставок способно дать хорошую экономию за счет конечной переплаты по кредиту. В первую очередь это конечно же ипотека, размер которой может составлять несколько миллионов и срок погашения исчисляется годами.

Было неплохо сэкономить несколько сотен тысяч за счет перекредитования ипотечного кредита. Но тут, как и везде, есть свои подводные камни. И не всегда такой прием даст вам положительный результат. Более того, вы даже можете уйти в минус. Как? Об этом ниже.

Какую возможность даст вам рефинансирование

Для тех кто не в теме — как происходит рефинансирование ипотеки в двух словах.

Рефинансирование кредита — это когда вы берете дополнительный кредит в банке на более выгодных условиях, а старый долг за счет полученных средств погашается.

Если по простому, то сторонний банк (с вашего согласия) выкупает долг у кредитовавшей вас финансовой организации. Теперь вы обязаны погашать кредит у него, но по более низким процентным ставкам. Был у вас кредит под 20% годовых, после перекредитования он будет 15%. Ежегодная экономия — 5% от суммы долга ежегодно.

Перекредитование ипотеки — плюсы

Давайте для начала рассмотрим идеальный вариант.

Рефинансирование ипотеки подойдет тем, кто брал данный кредит давно, по высоким ставкам. За несколько лет, ипотечный процент планомерно снижался. И сейчас можно легко найти тот же самый кредит на более выгодных условиях.

Когда мы с женой брали свою первую квартиру в ипотеку в 2009 году, ставка по кредиту составляла 16% годовых. Ипотечный кредит на вторую квартиру в 2022 году мы получили уже по ставке 12%.

Первый кредит мы брали на 15 лет. И если бы до сих пор его выплачивали, то разумно было бы оформить новый, на более приемлемых для нас условиях. 4% экономии каждый год — это солидные деньги (которые можно найти куда потратить на более интересные дела, чем дарить банкирам).

Давайте посмотрим на примере, насколько выгоден такой ход, для семей обремененных ипотечным кредитом.

Есть ипотека. Остаток по не выплаченному кредиту 2 млн. рублей сроком на 10 лет под 14% годовых. При текущем раскладе, переплата банку будет составлять примерно 1 700 тысяч рублей (по данными ипотечного калькулятора).

Если сделать ход конем и «продать банку» свои долги на более выгодных для вас условиях под 12% годовых — какова будет ваша выгода? Всего 2% разницы по ипотечной ставке способны дать вам экономию почти в 300 тысяч рублей. И это при том, что дополнительно к этому, снизится ваш ежемесячный платеж (примерно на 2,5 тысячи в месяц).

Если сделать ход конем и «продать банку» свои долги на более выгодных для вас условиях под 12% годовых — какова будет ваша выгода? Всего 2% разницы по ипотечной ставке способны дать вам экономию почти в 300 тысяч рублей. И это при том, что дополнительно к этому, снизится ваш ежемесячный платеж (примерно на 2,5 тысячи в месяц).

Можно даже на лету посчитать, выгодно ли вам это мероприятие или нет. Разница в процентной ставке между двумя кредитам (существующим и будущим) — это то количество денег, которые вы будете экономить от суммы кредита каждый год!!!!

1% от миллиона — 10 тысяч рублей, 2% от 1,5 миллионов — 30 000, 3% от 3 млн. рублей — это уже 90 тысяч ежегодный экономии. Конечно с каждым годом, за счет уменьшения суммы основного долга, размер «сэкономленных» денег будет также снижаться в той же пропорции.

Получается — рефинансирование ипотеки очень заманчивый вариант и возможность платить меньше денег банкирам. Но не спешите бежать в банк, есть и другая сторона монеты (или медали).

Подводные камни или все минусы

У нас тоже была возможность взять другой кредит (и даже в том же банке) по более низким процентным ставкам (на тот момент на 3,5% ниже). Я даже загорелся этой идеей и начал собирать необходимые документы, но потом, все подсчитав, понял, что это не только не даст экономии, а наоборот, повлечет за собой дополнительные издержки. Конечно не в прямом смысле я буду платить больше по кредиту. Подвох кроется немного в другом.

Поэтому, если вы планируете сделать рефинансирование, вам лучше знать об этом заранее и потом исходя из полученных знаний принимать верное решение.

Камень 1 — есть ли выгода?

Переходя на более выгодный кредит, вам нужно заново собирать все документы и нести соответствующие издержки. В общих чертах — это все равно что брать ипотеку сначала: справки с работы, с БТИ, управляющих компаний об отсутствие задолженности, оценка квартиры и прочие. У некоторых банках до сих сохранилась плата за выдачу кредита, переоформление и всякая другая финансовая обдираловка.

До сих пор не могу логически понять, за что я должен платить банку, при получении кредита. Он мне дает деньги в долг под проценты. И за то, что я у него эти деньги беру и обязуюсь их ему вернуть с переплатой (взял тысячу отдал две), банк берет с меня еще дополнительные средства.

Это тоже самое, как если бы вы пришли в магазин, попросили бы взвесить килограмм мяса за 400 рублей, а на руки получили бы 0,9 кг. 100 грамм взял бы себе продавец за то, что он оказал вам услугу по продаже. Это полный бред.

В итоге: вы тратите деньги и свое время. Время тоже желательно перевести в денежный эквивалент.

Как? Возможно вам придется брать отгул на работе за свой счет (и не один раз), чтобы собрать все бумажки, оформить документы и провести сделку по переоформлению кредита. Сколько рабочих дней вы потеряете в виде недополученной зарплаты? Все ваши действия и прямые понесенные финансовые затраты трансформируйте в некую сумму денег. Это и будет стоимость нового кредита.

Теперь нужно понять сколько денег в виде экономии даст вам новая ипотека. Здесь опять на помощь придет ипотечный калькулятор. Забивайте в него ваш текущий долг, процентную ставку и срок кредита. Запомните (запишите) полученные данные. Ну а дальше меняйте в нем процентную ставку на новую и смотрите что получилось.

Нас интересует в первую очередь конечная переплата по кредиту, а вернее разница между первой и второй ипотекой. Из нее вычтите ваши финансовые затраты и получите реальную картину экономии.

Еще более правильнее будет оценить выгодность, если вы в калькуляторе уменьшите сумму основного долга на размер понесенных вами расходов во время оформления. Если у вас был долг 800 тысяч, а вы потратите 30 тысяч, то нужно выставить 770 тысяч. Почему? Эти деньги (в данном примере 30 тысяч) которые вы потратите, можно было бы сразу внести в качестве досрочного платежа, тем самым уменьшив общий долг перед банком.

Если у вас небольшой размер кредита и (или) вам осталось платить не так уж и много лет, то скорее всего рефинансирование ипотеки будет вам не выгодно или не столь выгодно. Особенно если разница между процентными ставками невелика. Ну может сэкономите пару тысяч.

Выигрыш при сумме долга в 500 000 рублей и разнице в 1% на периоде 5 лет даст экономии всего 15 тысяч рублей. И это без дополнительных затрат на переоформление. Если же учесть еще и их, то вам повезет если выйдите в ноль.

Выводы.

Прибегать к данной процедуре имеет смысл в одном из следующих случаях, если у вас:

- большой размер кредита;

- длительный срок кредитования;

- большая процентная ставка (по сравнению с той, что в данный момент предлагают банки).

Думаете это все? Конечно нет. Есть еще один подводный камень, способный все ваши благие начинания навредить вашим финансам. Имя ему налоговый вычет.

Камень 2 — налоговый вычет

Это была вторая причина по которой мы отказались от переоформления кредита. Если вы не планируете получать или уже полностью получили налоговый вычет за квартиру, то можете смело пропустить данный пункт. Или у вас квартира стоимостью от 2 млн. рублей. Если же нет, то читайте дальше наши советы.

Имущественный налоговый вычет — это возможность вернуть 13% средств от потраченных на покупку жилья и уплаченных процентов по кредиту. Но не более чем с 2 миллионов рублей (на данный момент). Вычетом можно воспользоваться только один раз в жизни.

При оформлении налогового вычета в первую очередь вам возвращаются проценты с основной стоимости квартиры. Когда вы полностью получите все причитающиеся вам деньги, в дело вступает возврат по начисленным процентам.

Когда вы оформите новый кредит на квартиру и закроете предыдущую ипотеку, формально будет считаться, что вы полностью рассчитались по ней. Как итог, 13% которые можно было вернуть с начисляемых банком процентов в будущем, вам не достанутся.

Вы купили квартиру за 1,3 миллиона. Было своих денег 300 тысяч и 1 000 000 взяли в кредит на 10 лет под 13% годовых. Переплата по кредиту будет составлять около 800 тысяч. Вы имеет право получить 13% от стоимости квартиры — 169 тысяч рублей и от выплаченных процентов по кредиту — 91 тысячу (13% от 700 тысяч). Не забывайте: 2 миллиона на которые можно получить вычет максимальная сумма — 2 млн. — 1,3 млн. (стоимость квартиры) = 700 000. Итого вы можете получить от государства — 260 тысяч рублей.

У вас есть возможность рефинансировать кредит в другом банке под 12 процентов. Разница в 1% сразу даст вам экономию в 10 тысяч в первый год. И так далее. Конечная экономия будет около 70 тысяч. Но тогда вы потеряете право на получении 95 тысяч. Конечный итог минус 25 тысяч. И еще расходы по новому оформлению.

Конечно по старой ипотеке вы уже переплатили часть средств в виде начисленных процентов и можете претендовать на получении 13% с них. Поэтому, перед тем, как затевать всю эту процедуру переоформления кредита нужно все просчитать и взвесить. И как может оказаться овчинка выделки не стоит, когда на первый взгляд более выгодные условия не дадут вам существенной экономии на которую вы рассчитываете.

Так стоит ли проводить рефинансирование?

Давайте резюмируем всю информацию в некий алгоритм, который позволит понять — стоит ли брать новый кредит. Для этого нужно провести несложные расчеты, сравнить данные и сделать выводы. Вам нужно знать следующие значения:

- Издержки на переоформление.

- Сумма будущей переплаты от текущего остатка по текущему кредиту, за минусом затрат по п.1

- Переплата в результате рефинансирования

- Разница между п.2 и п.3 и будет ваша выгода.

С налоговым вычетом чуть сложнее, но не намного.

- Считаем на какую сумму вы можете получить налоговый вычет по начисляемым процентам ( 2 млн. минус стоимость квартиры).

- Если вы уже заплатили в виде процентов эту сумму по первому кредиту, то этот фактор не учитываем.

- Стоимость вашей квартиры более 2 миллионов, аналогично п.2.

- Сколько вы можете вернуть денег по текущему кредиту в виде переплаты по процентам (налоговый вычет).

- Сколько недополучите денег от возврата по начисленным процентам.

Далее вычитаем от вашей выгоды все издержки и недополученный доход. Это и будет ваш чистый финансовый результат от переоформления кредита.

Деньги любят счет. И лучше потратить несколько минут на расчеты, чтобы оценить перспективность переоформления текущей ипотеки, чем потерять время, деньги и нервы и получить в итоге нулевой или отрицательный результат.

Важное изменение (дополнение)

добавлено 12.10.2017г

По поводу налоговых вычетов при рефинансировании ипотеки.

Есть статья в законе:

П.1 ст. 220 НК РФ: «налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, 4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.»

Если по простому, то на все понесенные расходы (в том числе рефинансирование) на квартиру можно получить налоговый вычет.

Самое важное условие! В новом договоре должно быть прописано назначение кредита — рефинансирование (перекредитование) ипотеки. Тогда проблем возникнуть не должно. Налоговая примет декларации и будет возвращать 13% по уплаченным процентам по новому кредиту.

Перед оформлением рефинансирования обязательно уточните у нового банка, что будет прописано в новом договоре. Если будет иная формулировка — то возможны проблемы с налоговой.

Если все же формулировка неправильная и новый кредит уже получен, то берем справку из банка о назначение полученного займа и несем в налоговый орган. Возможны некоторые неудобства в плане бюрократии. Все же кодекс нужно понимать буквально. И любое отклонение от буквы закона налоговая воспринимает негативно.

Для некоторых, предоставление подобных документов (справок от банка) вполне достаточно. Другие все воспринимают в штыки и не хотят производить возврат по новому кредиту.

Лучше заранее уточнить все детали у своей инспекции по месту жительства.

vse-dengy.ru